「あなたの家の「貯蓄力」をズバリ診断 」 では、我が家の目標とすべき貯蓄額を把握した。今回は、確実にお金が貯まる貯蓄術について、『覚えておきたい! お金と節約の基本88(別冊エッセ)』(扶桑社)をもとに、ファイナンシャルプランナーの畠中雅子先生にお話を伺います。■「先取り貯蓄」でしっかり貯める「確実にお金を貯めるには、給与が入ってから生活費として使う前に取り分ける『先取り貯蓄』が鉄則です。お金は、残ったら貯めようと思っても貯まりません」と、畠中先生。勤務先に制度があれば財形などの天引き貯蓄で、なければ積立型の預貯金を利用しよう。先取りする貯蓄額は、手取り月収の1割が目安だ。■「1割上乗せ貯蓄」で貯蓄力を鍛えるお金をもっとハイスピードで貯めたい! そんな人は、お金を増やすために投資商品の運用を考える前に、少しでも月々の貯蓄額を増やすことが大切だ。「そこでおすすめなのが、『1割上乗せ貯蓄』です。これは、ひと月1万円を積み立てている人なら、1万1,000円に、2万円を積み立てている人は2 万2,000円にと、1割ずつ積立額を増やす方法。1万円単位で貯蓄額を増やすのは難しくても、1,000円単位なら毎月のやりくりにも大きな影響は出ません。少しずつ利息もつき、リスクのない状態でお金はしっかり貯まっていきます」(畠中さん談)。【1割上乗せ貯蓄は、こんなに差がでる!】◆毎月2万円を貯蓄1年後 24万円+利息10年後 240万円+利息◆毎月2万2,000円を貯蓄1年後 26万4,000円+利息10年後 264万円+利息毎月2,000円違うだけで、24万円の差!■「プール貯蓄」「ストック貯蓄の違いを理解する貯蓄がカタチになってきたら、ひとつ覚えておきたいことがある。それは、貯蓄には「プール貯蓄」と「ストック貯蓄」の2種類の貯蓄があるということ。プール貯蓄とは、年払い用の保険料や税金など、近いうちに使うために取り置くお金のこと。ストック貯蓄とは、教育資金や住宅資金など、将来のために貯めるお金だ。ある程度、貯蓄が貯まってきたら、貯蓄を2つに分けて管理し、「プール」で余ったお金を回して、「ストック」を増やしていこう。 「ストック貯蓄」を利率の高い預け先に預け替えするのも〇。確実にお金が貯まる貯蓄パターンはわかった次回は、「予定通りに貯蓄できない原因はコレ!」です。確実にお金が貯まる貯蓄術をもっと知りたい! と思ったら…お金オンチさんでも安心。いちばんやさしいお金の入門書 『覚えておきたい! お金と節約の基本88(別冊エッセ)』 (扶桑社)定価:1,000円(税別) 【連載:貯まる家計の作り方特集】・ 第1回 あなたの家の「貯蓄力」をズバリ診断 ・ 第3回 予定通りに貯蓄できない原因はコレ!

2015年01月10日

ソフトブレーン・フィールドは14日、主婦を対象に実施した「貯蓄」に関する意識調査の結果を発表した。それによると、貯蓄の目的は「老後の資金」が6割強を占めることがわかった。同調査は、2014年10月22日~28日にインターネット上で行われ、20代以上の既婚女性1,039人から有効回答を得た。まず、貯蓄の使い道について尋ねたところ、「老後の資金」が62.9%でトップ。次いで「子供の教育費」が55.0%、「緊急・災害時のため」が30.8%となった。「老後の資金」について準備しておきたい(準備した)金額を聞くと、「1000万円~2000万円未満」が30.1%で最多。以下、「2000万円~5000万円未満」が26.7%、「500万~1000万円未満」が23.4%、「500万円未満」が11.7%、「5000万円以上」が8.1%と続いた。準備状況については、「準備していないが、今後する予定」が60.5%、「準備している(準備した)」が37.2%、「準備しておらず、今後もする予定はない」が2.2%。準備を始める時期については、これから準備を始める人では「40代から」と「50代から」の合計が84.1%。一方、既に準備をしている(した)人では「30代から」が40.6%で最も多く、「20代から」も17.6%いた。現在の貯蓄額を夫が知っているかどうかについて尋ねると、「知っている」が41.6%、「貯めていることは知っているが金額は知らない」が36.2%、「知らない」が22.2%となり、6割弱の夫が貯蓄額を把握していないことがわかった。

2014年11月14日

ライフネット生命保険は5日、「フリーランスの働き方とお金に関する調査」の結果を発表した。それによると、フリーランスの方が正社員より平均貯蓄額が高いことがわかった。同調査は、2014年10月20日~21日の期間にインターネット上で行われ、20~49歳のフリーランス・正社員1,000人から有効回答を得た。フリーランスに、現在の仕事環境について、会社員と比べて得だと思うことを聞くと、「好きなことを仕事にできる」が47.4%でトップ。以下、「好きな時間に仕事ができる」が44.4%、「好きな服装で仕事ができる」が38.2%と続いた。反対に会社員と比べて不安だと思うこととしては、「収入が安定しづらい」が70.8%で最も多かった。貯蓄額を尋ねたところ、フリーランスの平均額は431万円、正社員の平均額は359万円と、フリーランスの方が高いことが判明。フリーランスの貯蓄額の詳細を見ると、「3,000万円以上」の割合が3.6%と、正社員(1.6%)の2倍以上となったほか、「1,000万円以上」の割合は約10人に1人に当たる12.2%と、こちらも正社員(9.4%)を上回った。一方、フリーランスの5人に1人となる22.2%は「貯蓄額が0円」で、正社員(18.4%)と比べて貯蓄額の多い人と少ない人の差が大きいことがわかった。保険加入率を見ると、死亡保険や医療保険ではフリーランスの方が正社員に比べて低い結果に。保険に加入しない理由については、フリーランス、正社員ともに「お金に余裕がない(保険料が支払えない)から」が最も多かった。

2014年11月07日

2014年1月にNISA(ニーサ)制度が導入されましたね。それをきっかけに投資をスタートしたという方もいるのではないでしょうか。さかのぼると2000年くらいから、国は「貯蓄から投資へ」という言葉をスローガン的に掲げてきたわけですが、ここへきてやっと具体的な動きが出てきました。今回はこの「貯蓄から投資へ」を国が推奨する理由について整理してみたいと思います。考えられる理由は、おもに以下の3つです。■1.預貯金では「殖やせない」時代になったかつて、高度経済成長期からバブル期にかけての日本の預貯金の金利は、今では考えられないほど高い水準でした。平成2年前後の定期預金の金利には5%を越えているものもあったほどです。そんな環境ではわざわざリスクをとって運用する必要もありません。その後バブルがはじけ、預貯金では「殖やす」効果がなくなりました。中には、「ちゃんと貯めているから、別に大きく殖えなくてもいい」という方もいるかもしれません。たしかに、近い将来使うお金は預貯金で堅実に貯めるのがおすすめです。けれども、もっと先の「老後」に備えるお金は、 前回の記事 にも書きましたが、預貯金だとインフレに対応できない可能性があります。■2.将来の生活を国や企業に頼れない時代になった少子高齢化の影響で年金の受給額が下がったり、受給開始年齢が遅れたりする中、将来の生活費を年金だけに頼ることが難しくなりました。さらに、企業の退職金も団塊世代の定年退職によって積立金が大幅に減少してしまったため、今後は退職金もあてにならない時代になりそうです。■3.経済成長のために家計の金融資産の有効活用を期待している日本の家計が保有する金融資産のうち、預貯金が占める割合は半数以上と、他国と比べ、突出して高くなっています(下グラフ参照)。家計に占める現金・預金の国際比較(グラフ: 政府広報オンラインより )この預貯金に代表される家計の資産を、私たちが直接企業に投資することで経済が成長する、国はそれを期待しているのです。つまり「貯蓄から投資へ」という言葉には「不況や少子高齢化で今までみたいに手厚く国民の面倒を見られなくなったから、後は自己責任・自助努力で頑張ってくださいね。取り組んでくれた人にはNISAなどの税制優遇をしてあげますよ」という国からのメッセージが隠されているわけです。とはいえ、投資をするのが初めてというのが、いきなりNISAをスタートさせるのは考えもの。元本保証がない分、しっかりした方針を持たずに始めると不安になったり、かえって損をしたりする可能性も高まります。まずは今後のライフイベントを整理した上で、すぐに取り崩す可能性がない将来のための備え部分から、無理のない額でスタートしましょう。

2014年09月22日

最終回のテーマは『キャリア&マネー』です。消費税が8%になり、家計への影響がじんわり出てきているこの時期。そして、来年には消費税が10%に上がる予定もあり、気になるところです。これまでと同じ暮らしでは、自然と支出が増えていく時代だからこそ、支出と収入(キャリア)の両面から、取り入れたいお金の習慣をご紹介します。消費税アップの影響が本格化するのはこれから4月から、消費税が5%から8%に変わりました。それまで、毎月5万円(税込)を食費に使っていた家庭なら、消費税が3%上がることで、約1,430円の負担増となります。ただそれだけのことだと思っていましたが、思わぬ伏兵が現れました。それは、「税抜価格表示」です。来年には消費税が10%に上がる予定もあり、「商品ラベルには税抜価格、POPには税抜価格と税込価格の両方を表記」なんてお店も。レジで請求金額を聞いて、「あれ?」と思ったのは、私だけではないはずです。税抜価格で表示されている商品を、税込価格感覚で買い物をすると、家計の影響はどうなるでしょうか。たとえば、毎月5万円(税込)を食費として使っていた人であれば、税抜価格で5万円分の食材を買ってしまいやすくなり、結果、毎月4,000円(=5万円×8%)の支出オーバーに。1年で4万8,000円の負担増となります。でも、ご安心を。次に紹介する習慣を取り入れてください。支出増から一転、節約できる可能性も。食費や日用品等、毎日の暮らしに必要な支出をコントロールする、シンプルな買い物の習慣です。予算の9割でやりくりしよう!みなさんに取り入れてほしい習慣は、次の3つです。予算の1割を取り出し、封筒等に入れて保管しておく残りの9割を日数で割り、あらかじめ決めておいた期間分のお金を財布に入れるレジで買い物をするたびに、いくら残っているかをチェックする予算から差し引いた1割のお金(1.)は、予備費です。税込価格だと思って、税抜価格の商品を買ってしまった場合、想定した以上に財布の中のお金の減りが早くなります。そのときの補填用として、取り分けておくのです。1.を差し引いた残りのお金をその月の日数で割り、1日あたりの予算を出します(2.)。1週間単位で管理したいなら「日割り予算×7日」を、10日単位なら10日分を財布に入れてやりくりします。レジでお金を払うときに、いくら残っているかを数えておくと、衝動買い等を抑えることができます(3.)。たとえば、毎月5万円を食費の予算とすると、5,000円を別の袋に入れておきます。残った4万5,000円を30日で割っていくと、日割り予算は1,500円。1週間単位で管理したい場合には、1,500円×7日=1万500円を財布に入れて、お金を払うたびに「あといくら使えるか」をチェックします。たったそれだけのことです。「あといくらかをチェックする」ことと「予算の9割でやりくりする」ことで、支出をコントロールする習慣が自然と身につき、衝動買いや安物買い等の小さな浪費が防げます。また、補填が必要なときには、最初に取り置きしていたお金を使えばいいのです。予算の9割でやりくりするからといって、安く買おうとお店をハシゴしたり、特売につられて買い物をしたりしてはいけません。限られた予算であなたと家族を最大限に満たしてくれるものは何か、そういった視点で買い物をしましょう。特に働くパパ、ママにとって、プライベートの時間は貴重です。節約のために時間を割いても、家計収支全体においては、それほど大きなプラス効果は生まれません。家族との団欒や自分磨きに使ったほうが、収入アップにつながりやすいですよ。必要なものしか買わないと割り切ることで、支出コントロールは格段に上手になります。勝手に壁をつくらない。収入を増やす方法は無限にある!働くママの場合、社会保険料や税金を負担しなくてすみ、配偶者控除により夫の税金を節税できる「103万円の壁(住民税は100万円超から課税)」の範囲内で仕事をすることが美徳のような風潮があります。結婚後も仕事を続ける女性は増えましたが、子どもができた途端に働き方が変わってしまうなんて、もったいないことです。ママの場合、一時的に仕事をセーブしなければいけない時期があるのは事実です。私自身も子どもが小学校高学年になるまでは、もしものときに調整のきく仕事(執筆、個人相談等)を中心にやらざるを得ませんでした。しかし、その時その時の環境にあった働き方ができていたか、また、仕事にブレーキをかけざるを得ないときに何をしたかによって、その後のキャリアや収入は変わっていくことを覚えていてほしいと思います。たとえば、産休・育休の期間を利用して、復帰後の業務・家事に役立つスキルを身につけておくのも1つです。しばらくは時間との戦いになるので、仕事や家事効率を上げられるもので選ぶのがポイント。速読やタイムマネジメント、エクセルやパワーポイントによる資料等の作成スキルを上げておくのもいいですし、料理や掃除の腕前を磨いておいて、家事の時短能力を高めておくのもいいですね。企業にお勤めの女性の場合、時短勤務の時期にどれだけの仕事ができていたかで、キャリアアップのチャンスや家庭、周囲の協力体制が変わります。子どもとの時間を大切にしたい場合は、自宅で仕事をするのも一案です。私自身、その発想からファイナンシャルプランナーになりました。家でできる仕事というと、内職やアフィリエイトが代表的ですが、ブログやサイトを使って一人ビジネスをするのも候補に入れてみてはいかがでしょうか。これまでの人生の中でずっとこだわって続けてきたことや、特技、人脈を使ってできるビジネスはありませんか?インターネットを使えば、いろんな可能性がみえてくるかもしれません。株式投資等も自宅でできる収入アップ術といえるでしょう。子育て時代にできることは、アルバイトやパート、内職だけではありません。配偶者控除の廃止が検討されている今、103万円の壁に固執するよりも、長期的なキャリアプラン、ライフプランを立てていきましょう。どのように生き、どんな暮らしをしたいのか。人生の設計図を描くのはあなたです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年05月01日

みなさんは「高額療養費制度」をご存知ですか?家計の医療費負担が過度に重くならないように、医療費の自己負担に一定の歯止めをかける公的医療保険の仕組みです。この制度が2015年1月から改正になる予定で、年収約770万円以上と年収約370万円以下の場合に、1ヶ月あたりの自己負担額が変わります。所得が高い人にとって負担が増える改正が行われる前に、知っておきたい改正の主な内容と、医療費節約と備えのポイントについて紹介します。70歳未満の高額療養費制度が改正になります高額療養費制度は医療費(保険診療のみ。自由診療、先進医療の技術料、入院時食事療養費一部負担金、差額ベッド料は対象になりません)が高額になった場合に、一定の自己負担限度額を超えた部分が払い戻される制度です。公的医療保険に加入していれば、すべての年齢の人が使えます。加入者が70歳以上と70歳未満の場合で、1ヶ月の患者負担の計算式が異なっていますが、2015年1月に予定されている改正は70歳未満のみです。特徴は次の2つとなります。年収約770万円以上の人は自己負担額が増えます(月10万円以上増えるケースもあり)年収約370万円以下の人は負担が軽減されます具体的には、表1の内容が表2の内容に改正されることになります。所得区分を3区分から5区分に細分化することで、自己負担限度額がきめ細かく設定されています。表1:現行の70歳未満高額療養費制度※厚生労働省保険局保険課資料「高額療養費制度の見直しについて」(平成26年1月22日)をもとに執筆者作成注意すべきなのは、現在上位所得者に該当する、年収約770万円以上の被保険者とその被扶養者が入院・手術をしたり、抗がん剤治療を受けたりするケースです。1ヶ月の医療費が50万円以下の場合、1ヶ月あたりの自己負担限度額が今よりも1万7,400円、年収約1,160万円以上の場合なら10万2,600円増えることになります。「貯金があるから、医療費負担が増えても乗り切れます!」と言い切れる人なら良いのですが、あるだけ使ってしまうタイプで貯金が少なめなら、医療保険等でいざという時に備えておく方が賢明です。2013年度予算ベースの医療関連の社会保障給付費は、36兆円です。内閣府の試算によると、2015年度に39.5兆円、2020年度には46.9兆円にまで増大すると見込まれています。医療費の自己負担アップは、今回で収束するとは考えにくいかもしれません。いざという時の負担を軽減するリスクヘッジとして、医療費を抑える知恵を学び、家計負担の少ない範囲で保険を活用していきましょう。医療費の節約に欠かせない「2つの質問」健康診断等で病気が見つかり、医師から入院を促された場合に、必ず聞いてほしい2つの質問があります。入院期間はどれくらいになりますか?(個室を促された場合)個室にしなければいけない理由を教えてください。先に紹介した高額療養費制度は、「月初めから月末まで」に自己負担した医療費が一定金額を超えた場合、超過分を公的医療保険で負担する、というものです。つまり、月単位での計算となりますので、入院の時期についても必ず確認しましょう。医師から「○日に入院できますか?」と聞かれた場合には、入院期間を確認し、手術等の結果によって入院期間が延長する可能性についても質問しておくと、さらに安心です。個室に入院すると、通常差額ベッド料を支払うことになります。1日あたり1万円、2万円等の費用が請求され、しかも保険診療の対象とならないので、高額療養費制度が使えません。「相部屋はプライバシーが守られないので嫌!」「自分のイビキが気になるので個室にしたい」等の場合は、相応の費用負担を覚悟しておきましょう。それとは別に、患者本人の意思ではなく、病院側から個室の利用を促されることがあります。その際は必ず理由を聞きましょう。表3に該当する場合、個室料を払わなくてすみます。急病等で緊急入院をしたり、抗がん剤治療で免疫が落ちていたりする等の理由で個室に入った場合は、表3の(2)に該当する可能性があります。表3に該当する理由により差額ベッド料の請求を受けた場合は、「厚生労働省の通達で、差額ベッド料を徴収してはいけないケースに該当するのではないですか?」と必ず聞いてみましょう。表3:差額ベッド料をとってはならないケース(1) 同意書による同意の確認を行っていない場合(当該同意書が、室料の記載がない、患者側の署名がない等内容が不十分である場合を含む。)(2) 患者本人の「治療上の必要」により特別療養環境室へ入院させる場合(例)救急患者、術後患者等であって、病状が重篤なため安静を必要とする者、又は常時監視を要し、適時適切な看護及び介助を必要とする者免疫力が低下し、感染症に罹患するおそれのある患者集中治療の実施、著しい身体的・精神的苦痛を緩和する必要のある終末期の患者後天性免疫不全症候群の病原体に感染している患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)クロイツフェルト・ヤコブ病の患者(患者が通常の個室よりも特別の設備の整った個室への入室を特に希望した場合を除く。)(3) 病棟管理の必要性等から特別療養環境室に入院させた場合であって、実質的に患者の選択によらない場合※資料:厚生労働省保険局通知(平成24年3月26日)入院・手術、抗がん剤治療前に「限度額適用認定証」をもらっておこう最後に、忘れてはならないのは「限度額適用認定証」の申請です。入院・手術、抗がん剤治療等で高額な医療費がかかると予測される場合は、治療を受ける前にご加入の公的医療保険で「限度額適用認定証」をもらっておきましょう。これを病院に提示しておけば、1ヶ月の病院の窓口での支払いが、高額療養費制度の自己負担限度額までとなります。これをもらわずに入院すると、医療費の3割(69歳以下の場合)を病院の窓口で支払い、その後、高額療養費の申請を行うことになります。手続き後3ヶ月位で払い戻しを受けられますが、立て替え払いをしなければいけません。高額な費用を払うために、金利の高い時代の定期預金を解約したり、金利のかかるカードローン等でお金を借りたりするのはもったいないです。手続きをすれば誰でも入手できるものですので、入院前の準備として覚えておいてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月24日

前回は、3つの制度のうち「住宅ローン減税の拡充」と「すまい給付金」についてお話ししました。2,000万円を超える住宅ローンを組む場合、消費税が上がる前に購入するよりも有利になるケースがあること、すまい給付金は住宅所有者の所得等によって定額で支払われることをお伝えしました。今回は、3つ目の制度「住宅取得等資金贈与の特例」の仕組みと、これらを使った活用術について紹介します。「住宅取得等資金贈与の特例」とは何か消費税が10%に上がる前に家を購入したいと思ったとき、悩ましいのが自己資金の問題ではないでしょうか。「なるべく早く買いたいけれど、頭金が十分に貯まっていない・・・」。そんなときに検討したいのが、「住宅取得等資金贈与の特例」です。住宅取得等資金贈与の特例とは、実の父母や祖父母等の直系尊属から、住宅取得等資金の贈与を受けた場合に適用される、非課税制度です。親から子へ、祖父母から孫へ、マイホーム取得等のための資金を贈与する際に、通常の贈与(暦年課税等)とは別に贈与税を非課税にする枠を設ける、というものです。期間限定の制度で、年内で終了予定となっているものです。2014年中の贈与であれば、2015年3月15日までに引き渡し(または棟上げ状態になっている)が完了し、同期日内に申告すれば、贈与を受けた人1人につき、所定の省エネ・耐震対応住宅で1,000万円まで、その他の住宅で500万円までの贈与が非課税になります。暦年課税の基礎控除110万円と合わせて使えるので、贈与を受ける人1人あたり1,110万円(省エネ・耐震対応住宅の場合)、または610万円(その他の住宅)までの贈与に関しては贈与税がかからないことになります。住宅資金贈与を受ける場合の注意点この制度を利用する場合の注意点は、次に挙げる2つです。契約前に、棟上げ・引き渡し時期を確認する住宅資金をもらった時期が記録に残るようにしておくこれから家を建てるという場合は棟上げ(屋根が完成している状態)のタイミングを、建売住宅やマンションを購入する予定なら、引き渡し時期がいつになるかを必ず確認しましょう。たとえば、2014年3月に実父から500万円、実母から100万円の贈与を受けて、現在工事中の分譲マンションの売買契約を締結したとしましょう。2015年2月に引き渡され、同年3月15日までに贈与税の確定申告を行ったら、2014年贈与分の特例が適用されます。しかし、2015年4月の引き渡しとなると、この特例の対象とならず、通常の贈与として基礎控除110万円を差し引いた、490万円に対する贈与税82万円を納めなければいけなくなります。年内に親や祖父母からの贈与をもとにマイホームを取得する場合は、売買契約を結ぶ前に引き渡し日、または棟上げ状態になる日を必ず確認しましょう。メリットを活かしつつも、振り回されない対応を2回に分けて3つの制度(「住宅ローン減税の拡充」「すまい給付金」「住宅取得等資金贈与の特例」)について解説しました。最後に、利用するにあたっての考え方を整理しておきます。まず、いずれの制度も生活ありきです。制度をフルに利用しようとするあまりに、住宅ローンを借りすぎたり、父母等の老後の生活に支障をきたすほどの贈与をお願いしたりしないこと。住宅ローン減税の拡充のみに注目すると、2,000万円超4,000万円以下のローンを組むのが賢明に感じますが、最も重要なのは「無理なく返済できるかどうか」です。高額なローンを組むために返済期間を長期で設定するなら、繰り上げ返済の計画も同時に立てておくこと。制度に振り回されてはいけません。共働きの場合は、夫婦で互いにローンを組むことを検討しましょう。それぞれが住宅ローンを組むことになるので、各自で住宅ローン控除、すまい給付金、団体信用生命保険(団信)の対象になります。パートナーに万一のことがあったときの死亡リスクを分散させることができますし、それぞれで住宅ローン控除が使えるので、「借入額を2,000万円以上にしないと、住宅ローン減税拡充の恩恵が受けられない!」なんて悩まなくてすみます。すまい給付金は50歳未満の場合、「住宅ローンを組んだ住宅所有者」が対象者となるので、それぞれの親等から贈与を受けたとしても、住宅の持分割合相当の給付金をそれぞれが受けられます。親と同居する家を購入する場合で、親から資金援助の話が出た場合は、「住宅取得資金贈与」として取り扱うか、「親が出した資金分を、親の名義として登記するか」が問題になります。相続税対策として行うのであれば、住宅取得資金贈与として取り扱うのが賢明です。相続税の心配のないケースであれば、主に住宅ローンを組む人の所得に応じて判断するとよいでしょう。すまい給付金の対象とならないのであれば、親負担分を親名義にしておくことで、親自身がすまい給付金の給付対象になる可能性があります。それぞれの制度の特徴を理解した上で、賢く利用してください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月17日

2014年4月、消費税が5%から8%に上がりました。「5%のうちにマイホームを買っておけばよかった・・・」と悔やんでいるあなたに、お伝えしたい3つの制度があります。それは、「住宅ローン減税の拡充」「すまい給付金」「住宅取得等資金贈与の特例」です。いずれも活用するには条件を満たす必要がありますが、使い方次第では増税前に購入するよりも有利なケースも。事例等をもとに、3つの制度の賢い使い方を、2回にわたってアドバイスしていきます。今回の【前編】では、「住宅ローン減税」と「すまい給付金」について解説します。最大控除額が2倍になった「住宅ローン減税」住宅ローン減税は、正式名称を「住宅借入金等特別控除」といいます。住宅ローンを組んでマイホームを取得した場合に、一定期間、住宅ローン残高の一定割合が所得税から控除されます(所得税が控除額より少ない場合は、住民税からも控除されます)。居住の時期や住宅の種類等によって、住宅ローン減税が受けられる期間や適用割合、最大控除額等は異なります。たとえば、2013年1月1日~2014年3月31日までに取得・引き渡しが行われた場合は、10年間にわたって、住宅ローンの年末残高の1%、または20万円(認定住宅の場合は30万円)のいずれか少ない方が、所得税等から控除されます。一方、消費税アップ後の2014年4月1日~2017年12月31日までに居住の用に供した場合は、10年間にわたって、住宅ローンの年末残高の1%、または40万円(同上50万円)のいずれか少ない方が、所得税等から控除されることになります。今回の「拡充」は、適用期間や割合は変えずに、対象となるローン残高を大幅に増やしたものです。一般住宅の最大控除額は、2倍となっています。これによって住宅ローン減税による還付金がどれだけ違うのか、税込年収675万円(課税所得344万円)のAさんのケースで検証してみましょう。物件価格4,000万円(土地1,500万円・建物2,500万円※税抜)の新築マンション(一般住宅に該当)を、頭金ナシ(100%ローン)で購入したとします。金利1.8%、借入金額4,000万円、全期間固定35年の住宅ローン(返済方法:元利均等)を組んだ場合の、毎月の返済額は128,436円です。Aさんには妻と3歳になる子どもがいて、所得税を年260,500円、控除対象住民税を年136,500円払っています。今後10年間納める所得税等が変わらないとすると、消費税5%(2013年1月1日~2014年3月31日)と、消費税8%(2014年4月1日~2015年9月30日)時に取得・引き渡した場合の還付金の違いは、表1の通りになります。表1:住宅ローン減税シミュレーション※ いずれもローン開始年月は2014年4月と仮定。借入残高はその年の12月末の金額です。繰り上げ返済なし。千円以下は切り捨てています※ 消費税8%で購入=2014年4月1日~2015年9月30日までに居住の用に供した場合※ 消費税5%で購入=2013年1月1日~2014年3月31日までに居住の用に供した場合資料:執筆者作成消費税は土地にはかからず、建物にかかります。Aさんが購入した新築マンションの建物価格は2,500万円(税抜)なので、消費税の支払いは次の通りです。消費税8%=200万円消費税5%=125万円消費税アップ後に購入すると、消費税負担は75万円増となることがわかります。一方、住宅ローン減税による還付金の10年間の合計額は、増税前に比べて約154万円多くなります(10年間繰り上げ返済しないと仮定した場合)。Aさんのケースでは、消費税が上がる前に慌てて購入するよりも、増税後に買った方がお得となります。Aさんが増税前の2013年1月1日~2014年3月31日に新築マンションを購入した場合、1年間の控除上限が20万円となります。住宅ローン残高が2,000万円を超えていても、還付金は20万円です。一方、2014年4月1日~2017年12月31日に購入した場合は、40万円まで控除できるように拡充されているので、所得税と控除対象住民税の合計額ぎりぎりまで控除が受けられたのです。今回の拡充は、住宅ローンの借り入れを2,000万円以下にするのであれば、メリットを享受することはできません。また、所得が少なく、所得税等が年間20万円以下である場合も同様です。しかし、2,000万円を超えるローンを組み、かつ、所得の多い人なら、Aさんのように増税の影響を上回る節税効果を得られる可能性があります。所得が一定額以下の人には「すまい給付金」が給付住宅ローン減税は、所得税等から控除する仕組みであるため、収入が少なく税金をあまり納めていない人ほど、その効果は小さくなります。「結局、収入が多い人だけが得するんだ」と思った人もいるでしょう。そこで誕生したのが、「すまい給付金制度」。住宅ローン減税の拡充による負担軽減効果のメリットが十分に享受できない収入層に対して、住宅ローン減税とあわせて、消費税率引き上げによる負担の軽減を図るために導入されました。対象となるのは、2014年4月1日~2017年12月31日に取得・入居が完了した住宅で、取得時に消費税率8%、または10%が適用された住宅となります。ポイントは次の通りです。一定額以下の所得の人がもらえる定額給付住宅取得者(持分保有者)で、その家に居住する人がもらえる購入物件の消費税率(8%、10%)によって給付額が異なる住宅ローンを使わなくても、もらえる場合がある2014年4月1日~2017年12月31日までの期間限定制度活用方法や注意点は【後編】で説明することとして、ここでは「給付額」と「対象となる住宅の要件」について解説します。表2:すまい給付金の給付額※ 正確には、都道府県民税の所得割額によって判定資料:「マンガでわかる住宅関連税制とすまい給付金」(平成25年 すまい給付金準備事務局発行)をもとに執筆者作成給付額は、収入と取得時に適用される消費税率に応じた「給付基礎額」と、「持分割合」によって決定します。夫または妻のいずれか1人で登記した場合は100%となりますが、「夫80%、妻20%」の持分割合にした場合、「夫=給付基礎額×80%」「妻=給付基礎額×20%」となります。持分の中に同居しない家族(別居の父、母等)がいる場合も、それぞれの持分割合により給付することになります。仮に同居していない家族が30%を所有し、夫50%、妻20%の持分だったとしたら、夫婦それぞれが給付対象の所得であったとしても、給付額は70%(夫50%+妻20%)となるので気をつけましょう。住まいの要件に関しては、消費税の適用対象となる住宅に限られます。中古住宅は通常、個人間売買となっているため、消費税はかかりません。新築住宅および宅地建物取引業者による買取再販等の、消費税の対象となる中古住宅が対象となります。表3:すまい給付金の対象となる住宅※ 正確には、都道府県民税の所得割額が133,000円以下資料:「マンガでわかる住宅関連税制とすまい給付金」(平成25年 すまい給付金準備事務局発行)をもとに執筆者作成コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月10日

子育て中の親にとって、教育費は悩みのタネ。学資保険や積立貯金で大学にかかる費用の一部は用意しているけれど、塾に払う月謝は年々上がるし、私立に通い始めたら・・・なんて思うとアタマが痛いですよね。一方、自分の父母に万一のことが起きたときの相続税が心配、という声も。今回は教育資金の確保と相続税の節税効果のある「祖父母から孫への教育資金贈与」について、基本的な仕組みと利用上の注意点を解説します。教育資金贈与が非課税になるもらい方とは孫やひ孫のために財産の一部を有効活用したい。そんなおじいちゃん、おばあちゃんが増えています。きっかけは、2013年4月1日~2015年12月31日までの期間限定の非課税制度「教育資金の一括贈与に係る贈与税非課税措置」。祖父母や父母等の直系尊属が孫等の教育資金を金融機関にまとめて預けた場合、孫等1人につき1,500万円まで贈与税をかけないというものです。信託銀行を中心に「教育資金贈与信託」として取り扱われています。制度開始から9ヶ月で5万件を超える契約件数となり、信託銀行の人気商品となっています(一般社団法人信託協会「教育資金贈与信託の受託状況(平成25年12月末現在)」)。年間110万円を超える贈与を受けると、原則として贈与税を納めることになります。でも、先に紹介した教育資金贈与信託をはじめ、もらい方をひと工夫することで贈与税を納めなくてすむのが「教育資金」なのです。贈与税がかからない教育資金のもらい方は2つ。教育資金の一括贈与に係る贈与税非課税措置を利用する祖父母に教育費を直接払ってもらう相続税対策の即効性がある「教育資金贈与信託」教育資金の一括贈与に係る贈与税非課税措置とは、祖父母から孫、親から子といった直系の家族に教育資金を贈る場合、もらう側1人につき最大1,500万円が贈与財産とみなされず、贈与税がかからなくなるものです(うち、塾等の習い事にかかる費用は500万円まで)。信託銀行が積極的に進めていますが、一部の銀行や証券会社でも取り扱われています。贈る側(祖父母、父母等)が金融機関と教育資金贈与信託を結び、孫か子を受取人にした口座を作成。受取人として登録された孫等(未成年ならその保護者)が教育機関に支払った領収書を金融機関に提出すると、お金を引き出すことができます。たとえば、1,500万円を孫に普通に贈与した場合、もらった孫は本来、470万円もの贈与税を支払わなければいけません。しかし、この制度を利用すると、使途が教育費に限定されるものの贈与税を払わずに済むのです。祖父母側のメリットは次の3つです。孫にしっかりとした教育を受けさせられる子世帯の暮らしがラクになる財産の一部を非課税で孫に移転できる法定相続人である子への生前贈与であれば、親が亡くなった年からさかのぼって、3年以内の贈与は相続財産とみなされて相続税の計算対象となりますが、孫への贈与にはこのようなルールはありません。この制度を利用して孫に教育資金を贈与すると、大きなお金を非課税で子世帯に移転できるので、相続税の対策として有効な手段といえます。この制度が使えるのは、2013年4月1日~2015年12月31日までに専用口座を開いた場合で、もらう側が30歳の誕生日になる等により、教育資金口座に係る契約が終了するまで。小学校、中学校、高校、大学等の学費や給食費等教育機関に直接支払うものはもちろん、塾やピアノ教室等の月謝、留学先の学費、社会人になってから受けたMBA講座費用等も対象になります。利用上の注意点は次に挙げる3つです。孫が30歳になる誕生日の前日に口座にお金が残っている場合は、その残高に対して孫が贈与税を払うことになる子や孫が複数いる場合もトラブルになる恐れがあります。教育資金贈与で受けた財産に関しては、遺産分割の際に考慮する旨の遺言書を残してもらう等工夫が必要保有する資産の多くが不動産の場合、老後の生活資金や将来の相続税の納税資金に影響を及ぼさないか、事前に確認する必要がある相続税対策として効果的な制度ではありますが、後のトラブルに発展しないように贈与する金額の設定等、慎重に行ってください。祖父母が直接払う教育費は金額の制限なし孫の入学金や授業料を祖父母が支払うような場合は、新制度を使わなくても原則として贈与税はかかりません。対象となる教育費は、教育資金贈与信託等と同じです。遠方の大学に通う場合の下宿代や海外留学の渡航費、ホームステイ費用等は対象になりません。占い教室等社会通念上相当と認められない費用等は対象外です。こちらの場合、期間限定の制度ではありませんが、「まとめて渡しておくわ」と言って、大学4年分の授業料の総額を受け取ったりすると、通常の贈与とみなされてしまいます。直接支払ってもらうか、1年分の授業料ぴったりの金額を授業料支払口座に振り込んでもらうようにしてください。また、進学塾の費用と授業料の合計額128万円を祖父母に支払ってもらう場合、ハンパだからと130万円をもらうというのはNGです。130万円を受けた時点で通常の贈与とみなされ、「(130万円-基礎控除110万円)×10%=2万円」の贈与税を納めることになります。祖父母の相続税対策として即効性を求めるなら「教育資金贈与信託等」を、祖父母の経済状況等にあわせて毎年相談しながら贈与額を決めるなら「直接払い」を利用しましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月03日

家計簿をつけているけど、なかなかお金が貯まらない。大きな買い物をするときは、いつもローンに頼ってしまう・・・。新年度に向けて、こんな生活からさよならしたいと思ったなら、ライフイベント表を作ってみてはいかがですか?ライフイベント表とは、各年に予定している出来事(教育進路等のイベントや希望)と、それを行うために必要な資金を書き込む表のことです。これを作ると、その年に支払う大きなお金がはっきりわかるので、日々のやりくりや資産づくりの目安になりますよ。紙と鉛筆を用意して、ライフイベントを書き出そう家計管理の基本は「家計簿をつけること」。でも、長続きしなかったり、節約効果があらわれなかったりする場合があります。なぜだかわかりますか?それは・・・家計簿をつけること自体が目的になっているからです。収入と支出をやみくもに書いているだけでは、家計は改善しません。明確な目標があってこそ、人は工夫をするし、面倒くさいことも続けてみようと思うのです。たとえば、「5年後に3,000万円のマンションを買うぞ!」という目標があるとしましょう。すると、頭金として、いくら貯めておかなければいけないかを考えます。「貯金が貯まったら買おうかなぁ~」では、いつもと同じ暮らし方をしてしまいがちですが、期日(5年後)までに何を買うか(3,000万円のマンション)が決まったら、それまでに用意する金額が見えてきます(「物件価格の2割、600万円を貯めよう!」等)。そうなると、それを5年間で貯めるには、毎月どれだけ貯金すればいいのかがわかり(「1年で120万円だから、月5万円にボーナスで、半年で60万円貯めればいいね!」等)、それを捻出するために減らせる支出はないか、家計簿とにらめっこしながら真剣に検討するはずです。人間は自分に甘い生き物です。いつまでに、どれだけの資金を用意しなければならないのかがわかっていないと、散財はなかなか直りません。ライフイベント表は、そういうゴールを明確に描けていない場合に有効なツールなのです。ライフイベント表の書き方は表1のとおりです。表1:ライフイベント表の記入例(物価上昇率2.0%で計算)西暦、経過年数、家族年齢を記入して、家族それぞれのイベント(その年に起こりうる出来事や目標等)を書き込みます。予想されるライフイベントには、次のようなものがあります。子どもの進学や習い事の計画(例/2020年、長男 私立中学入学等)子どもの結婚(資金援助を予定している場合)マイホーム取得自宅の増改築自動車や家電品、パソコン等の買い替え旅行資格取得転職・独立開業引越し趣味関連のイベント(例/2015年、ホノルルマラソン挑戦等)お金のことは考えずに、思いつくまま希望を書き出していきましょう。パパのイベント、ママのイベント、家族みんなのイベント・・・のようにそれぞれの希望を分けておくと、さらにわかりやすくなります。物価上昇率を加味した「将来価値」を書き込むイベントを書き込んだら、どれだけのお金が必要なのかを調べます。子どもの教育費に関しては、統計データ(表2)を参考に記入します。ここに通わせたいという学校がはっきりしている場合は、学校に直接問い合わせるか、そこに通っている子どもがいるお母さんに聞いてみることをオススメします。それは、よりリアルな数値が分かっているほうがやる気が出るからです。イベントにかかる資金を記入する際に注意してほしいのは、「現在の必要資金額(現在価値)」から「将来必要となる金額(将来価値)」を算出して、将来価値で合計額を出すことです。現在100万円のものであっても、10年後は物価が上昇して110万円になっていたり、逆に、デフレで90万円の資金で済んだりということがあります。今よりもどれくらい物価が上がるか(または下がるか)を正確に予測することはできませんが、政府の経済シナリオ(内閣府「中長期の経済財政に関する試算」)によると、消費者物価上昇率は、概ね2年程度で前年比2.0%程度まで伸ばし、その後1.2~2.0%で物価が推移するように、目標が設定されています。今回作成するライフイベント表では、物価上昇率が1.2%と2.0%の2種類の終価係数を用意しました。「予算」の下段に現在価値を記入したら、その年の終価係数を乗じて将来価値を算出してください。インフレにしっかり対応したい場合の物価上昇率・・・2.0%ゆるやかなインフレを想定する場合の物価上昇率・・・1.2%将来価値がわかったら、ライフイベント表の「予算」の上段に金額を書き込みます。それぞれの家族の予算を各年単位で足し合わせた合計が、その年に必要な資金です。こうやって表に書き込むことで、いつまでにどれくらいのお金が必要になるかがはっきりと実感できるはず。表を作ったことで、夢と現実のギャップに呆然とすることもあるかもしれませんが、そこに気付くことこそが、家計見直しの第一歩となるのです。表3:印刷して記入しよう!「ライフイベント書き込みシート」コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月20日

住宅ローンの借り換えは「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」の条件を満たしたときに効果があるといわれていました。しかし、ローン諸費用の低廉化等により、3つすべてを満たさなくても借り換え効果があるものが増えています。あなたの住宅ローンはメンテナンスが必要か、効果的な借り換えをするために押さえておきたいポイントを3つ紹介します。借り換え諸費用から逆算して、効果を測定する借り換えをするのにお金が必要であることをご存知ですか?古いローンを払いきるときに「全額繰上返済手数料」と「抵当権抹消登記手数料」が、新たにローンを組むときに「保証料」「事務手数料」「抵当権設定登記手数料」「契約書貼付印紙税」「司法書士に支払う報酬」がかかります。これらの費用を払っても、借り換えをする価値があるかどうかがポイントになります。いったいいくら位かかるのでしょうか。表1:借り換え諸費用※1抵当権抹消登記※2消費貸借にかかる借用書抵当権抹消登記手数料と抵当権設定登記手数料、契約書貼付印紙税は、どの金融機関を利用しても同じ額です。借入額1,000万円であれば、3つ合わせて5万2,000円(=抵当権抹消登記手数料(土地+建物2,000円)+抵当権設定登記手数料4万円+契約書貼付印紙税1万円)となります。司法書士手数料は誰に頼むかによって金額は異なりますが、一般的には5万円(+税)程度です。保証料と事務手数料を除いても、10万4,500円の費用が発生することになります(消費税5%で計算)。一般的に、保証料は借入額の2%(+税)、事務手数料は3万円(+税)です。借入額が1,000万円であれば、24万1,500円もかかることになります(消費税5%で計算)。抵当権設定登記手数料等と合算すると、34万6,000円の出費です。「金利1%、返済期間10年、借入額1,000万円」にかかる利息は51万2,494円ですから、「金利差1%以上、返済残期間10年以上、ローン残高1,000万円以上」を借り換えの目安とすれば、借り換え先選びに時間を割かなくても、メリットを享受することができます。しかし、保証料と事務手数料、全額繰上返済手数料は金融機関によって格差があります(保証料と事務手数料は表2参照)。保険と同様に、住宅ローンも「調べて選ぶ」ことで無駄な支出を軽減させることができるのです。金利差が1%未満でも、返済期間が10年未満でも、ローン残高が1,000万円未満であっても、借り換えを検討する価値があるのはこのためです。表2:保証料と事務手数料比較 借入額1,000万円、返済期間10年の場合※筆者作成(2014年2月20日現在)※1:付帯サービスにより金額が異なる保証料、事務手数料、金利の3点に注目する借り換え先を選ぶ際には、保証料、事務手数料、金利の3点に注目しましょう。手持ち資金が心許ない場合には、保証料無料のローンからチェックします。保証料ありの住宅ローンの中にも「借入時の支払いがなく、金利が0.2%上乗せになる仕組み(保証料内枠方式)」のものもあるので、選択肢に入れておきましょう。一方、保証料無料の中には、事務手数料が「借入金額×2%(+税)」となっているものもあります。この場合、借入額1,000万円なら20万円(+税)、2,000万円なら40万円(+税)かかります。借入額によっては保証料以上に負担が重くなることもあるので、気をつけてください。手持ち資金に不安のない場合は、返済期間に応じて「保証料+事務手数料」を重視するか、「金利」を重視するかを決めます。返済期間が10年以上残っている場合は、金利差の影響を受けやすいので「金利」から、10年未満の場合は「保証料+事務手数料」からチェックしていくのがスマートです。固定金利から変動金利に借り換えする場合の注意点変動金利の適用金利が1%未満(2014年2月現在)である今、固定金利(全期間固定、固定金利選択型)から変動金利への借り換えを検討している人は少なくありません。この場合、気をつけてほしいのは「金利上昇リスク」です。現在は低金利が続いていますが、未来永劫この金利水準が約束されているわけではありません。変動金利は、半年ごとに金利が見直されます。金利が上がると毎回返済額に占める利息の割合が大きくなり、元金の減りが緩やかになります。返済期間内に元金を払い終えられない場合は、満了日に一括で支払うか、返済期間が延長されることになるのです。変動金利に借り換える場合は、短期間で返しきることが大事です。毎回の返済額はできるかぎり変えず、返済期間を短く設定するようにしましょう。借り換えせずに、金利を下げる方法もあります昔は「一度組んだ住宅ローンは、よほどのことがない限り条件変更できない」のが常識でしたが、最近では、条件変更の交渉に応じる銀行が増えています。借り換えを実行する前に、今借り入れをしている銀行に「住宅ローンの借り換えを検討している」と相談すると、「借り換え後と同程度まで金利を下げるので続けてください」という提案を受けた、という話を聞く頻度が上がっているのです。このように、諸費用をかけずに金利を下げる機会もあります。借り換えを実行する前に、トライしてみることをオススメします。<住宅ローン借り換えの3つのポイント>保証料、事務手数料、金利の3点に注目する変動金利に借り換える場合は、毎回返済額を変えずに返済期間を短縮する借り換え手続きをする前に、現在の借入先と金利引き下げ交渉をするコラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年03月13日

乳がんは、女性14人のうち1人がかかるといわれている、女性にとって身近な病気です。乳がんの罹患率は、30歳代から増加し始め、50歳前後にピークを迎えます。一般的に30~40歳代は子育て期。学費負担が50歳代まで続く家庭も少なくありません。お金がかかる時期にがんにかかったとしても治療に専念できるように、今から備えておきたいものです。乳がんを体験した子育て中の女性、がんサバイバーママへの取材等をもとに、がん治療に役立つがん保険について紹介します。乳房再生手術も保険診療に!乳がんの治療は切除手術が基本です。がん病巣部分を手術で取り出し、再発予防のために放射線治療や抗がん剤治療、ホルモン療法を行うのが一般的になっています。手術や放射線治療等を受ける1年目には大きな出費があり、2~5年目は再発予防のためのホルモン剤の治療と定期検診が行われます(ただし、ステージや治療方法等により、治療費が高額にかかる期間は異なります)。1年目の医療費が高額になる要因の1つに、「乳房再生手術」があります。がんの治療費は大半が保険診療ですが、乳房再生手術の一部(人工乳房を使用した場合)で健康保険等が使えませんでした。ところが、2013年7月にインプラント(シリコンジェルのラウンド型人工乳房)が、2014年1月には自然な形のバストを再建できる最新タイプの人工乳房(アナトミカル型/しずく型)が保険適用となりました。自由診療であったときは、乳がんの乳房全摘+乳房再建の手術費用で150~200万円程度かかったケースもあったのですが、保険診療の対象となったことで、高額療養費制度の適用となったのです。1ヶ月の自己負担限度額は「80,100円+(医療費-267,000円)×1%」(※下記の表参照所得区分:【一般】70歳未満)と、乳がん患者の負担はかなり抑えられるようになりました。乳がん患者にとって朗報ですね。ただ、手術の患者負担が軽減したとはいえ、乳がんの場合、1年目は術後に放射線治療や抗がん剤治療等の再発予防のための治療費が高めになっているケースが多く、退院後の通院費負担も相応の覚悟が必要です。抗がん剤治療を受ける場合、かつらを使うこともあり、医療費以外の支出も増える可能性があります。乳房再建手術が保険適用になったとしても、1年目の負担は50万円近くかかってしまうケースは多いといえます。そのため、入院だけに備えるものではなく、通院治療にも対応できるがん保険を選ぶ必要があるといえます。高額療養費制度の自己負担限度額(70歳未満 2013年度)がん診断給付金と通院保障に注目するがん保険選びで重要なのは、「がん診断給付金」です。所定の状態になった場合に100万円、200万円等の所定の一時金が支払われるものです。がん保険によって、どんなときに給付が受けられるか、再発した場合に対応しているか等の内容が異なりますので、がん保険を選ぶ場合は、がん診断給付金の内容は必ずチェックしたいものです。がん診断給付金の内容をチェックする際のポイントは、次の3点です。入院の有無支払い回数支払い条件(複数回払いの場合)1.入院の有無がん診断給付金には、(A) がんと診断されたら、入院の有無を問わず給付が受けられるもの(B) がんと診断され、入院した場合に給付が受けられるものの2種類があります。(B) は(A) よりも保険料は安く設定されているものが多いです。乳がんの場合、手術のために入院するケースが多く、(B) のがん保険でも十分だというがんサバイバーママが多かったです。ただ、入院の有無を問わず給付される(A) のがん保険を選択したほうがより安心です。2. 支払い回数支払い回数に関しては、(C) 1回の支払い(D) 複数回払い(給付から一定期間を経過していて、かつ、がんと診断された場合は再度給付金を支払う。※入院が条件の保険会社もあるので注意が必要です)の2種類があります。保険料が安く設定されているがん保険は、(C) であることが多いです。ただ、がんは再発・転移する可能性の高いものなので、(D) を選択するほうが長い目でみると安心です。複数回払いの給付金の支払い条件は各保険会社により異なります。がん保険に加入する前には、3. の支払条件に関しても確認しておきましょう。(3) 支払い条件(複数回払いの場合)複数回払いのがん診断給付金の場合、「2年に1度」や「3年に1度」を限度にする等の支払い条件が決まっています。最近では、「1年に1度」になっている保険商品も登場しています。先進医療で、切除せずに乳がんを治療する方法もがんサバイバーママの多くが「これからの時代、付けておいたほうが安心だと思う」という特約(オプション)に、「先進医療特約(がん先進医療特約)」があります。先進医療(がん治療に特化した先進医療)の中には、「切らずに乳がんを治療する」粒子線治療や経皮的乳がんラジオ波焼灼療法(初期の乳がん)があります。先進医療の場合、技術料が全額患者負担です。たとえば、鹿児島にあるメディポリスがん粒子線治療研究センターで乳がんの粒子線治療を受けた場合、288万3,000円の費用がかかります。経済的な手当てがないと、治療に踏み込めないケースも多く、保険で備えておくのが賢明だというのです。先進医療とは、保険診療の対象ではないものの、厚生労働省が高度な先進技術であることを認め、保険給付の対象にするか否かを検討している医療技術のことです。技術料は全額自己負担となるので、この技術料と同額を保障するのが先進医療特約です。この特約は、医療保険に付加できます。がん先進医療特約は、先進医療のうち、がんに特化した技術に対してのみ保障するというもので、がん保険に付帯する場合はこちらになります。いずれの場合も、月払保険料は100円前後です。ご加入の医療保険に先進医療特約が付帯されていない場合は、がん先進医療特約の付帯されたがん保険を選択するのが賢明ですよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年02月27日

新しい年に心機一転、「今年こそ貯金するぞ!」と思ったら、それを実行するための計画を立てましょう。貯蓄計画はただ漠然と立ててはダメ。実現可能な計画で、しっかりコツコツ貯めていきましょう。■まずは目標を設定毎月のお給料の中から余った分を貯金しよう、と思っていても、なかなかうまくはいかないものです。きちんと貯めよう! と思うなら、まずは目標額を設定しましょう。目標額を決めるときには、無理のない範囲で始めることが大切です。いきなり「1年で100万円」と目標を決めても、1年で100円貯めるには月に8万円以上を貯金に回さなければいけません。それまで貯金習慣のなかった人には少しハードルが高いですよね。貯金目標は、一人暮らしの人なら収入の1~3割、実家住まいの人なら収入の3~4割を目安にしましょう。実際に始めてみて余裕があるようなら、徐々に貯金額を増やしていけばいいのです。■無理なく毎月貯めるコツ目標額が決まったら、毎月いくら貯金に回せばいいのかが分かります。確実に貯めるためには、お給料を引き出す前に貯金に回す、先取り貯金がおすすめ。職場に財形貯蓄制度がある場合はぜひ利用してみてください。また、銀行の自動積立定期預金でも、同様の先取り貯金ができます。毎月一定額を自動で積み立てていくことができるため、手間やストレスなく、確実にお金を貯めることができます。先取り貯金をして残ったお金が、その月の生活費ということになります。でも、貯金分が減っているため、それまでと同じ使い方をしていては次の給料日が来る前に生活費がなくなってしまいます。目標額達成のためには、月々のやりくりにも一工夫が必要です。まず、生活費の中から、家賃や光熱費、携帯代などの固定費を別に分けておきましょう。冠婚葬祭など出費の予定があるときは、その分も別に。そして残りのお金を週の数で割り、その金額で1週間過ごすようにするのです。週ごとの生活費を決めることによって、月の初めに使いすぎて給料日前にお金が足りなくなる、という事態を防ぐことができます。■貯蓄達成のために日常生活で気をつけることついうっかりの使いすぎを防ぐためには、財布の中に必要以上のお金を入れないことです。週の予算を7日で割るか、その日の予定に合わせて金額を調整して1日の予算を決め、それ以上の金額は持ち歩かないようにしましょう。突然の出費にはクレジットカードで対応。または、もしものための予備として、1万円ほど財布の別ポケットに入れておくのもよいでしょう。はじめのうちは「ちょっとキツイ」と思っていても、慣れるにつれてやりくりにも余裕が出てくるはず。これまでなかなか貯金ができなかった人も、目標額を達成したときには、きっと貯め体質に変わっていますよ。

2014年01月12日

マイホームは家族の夢。いざ、買おうというときに「しまった!」となりやすいのが、物件価格以外の諸費用の準備です。新築で物件価格の3~5%、中古物件で6~9%かかるといわれています。しかし、この金額幅がクセモノ。3,000万円の新築マンションなら3%で90万円、5%で150万円と、60万円もの開きがあります。大きな買い物ですから、できる限り出費は抑えたいですよね。今回は諸費用を節約する5つのポイントをご紹介します。「不動産取得費用」と「ローン関連費用」の2種類がある諸費用は「不動産取得にかかる費用」と「住宅ローンを組むときにかかる費用」の大きく2種類に分けられます(表参照)。表:マイホーム購入にかかる諸費用【概要】詳細につきましては、国税庁等のホームページ等でご確認ください。上記のほか、不動産取得費用として、不動産所得税、固定資産税、都市計画税が入居後にかかります。(都道府県・市町村等により異なります)(例)東京都主税局不動産取得費用に関しては節約の余地はありません。しかしローン関連費用については、どこで融資を受けるかどんなローンを利用するか契約時の設定をどうするか…によって金額が異なります。たとえば、最近流行りのミックスローンの場合、複数のローンを組むので、1つのローンで借り入れをする場合に比べて、ローン事務手数料は高くなることが多いです。ローン関連費用のなかで、工夫次第で当初の諸費用を抑えることができる5つの費用を紹介します。(1)ローン保証料住宅ローンの場合、連帯保証人を立てる代わりに金融機関が指定する保証会社と保証委託契約を結ぶのが一般的です。このときに発生するのがローン保証料です。住宅金融支援機構のフラット35や一部の金融機関で取り扱っている住宅ローンには、ローン保証料が無料のものがあります(ただし、フラット35の場合には団体信用生命保険の保険料が別途かかります。また、ローン保証料が無料の金融機関では、ローン事務手数料を徴収するところがほとんどです)。ローン保証料については、一括前払する方法と、毎月の返済に加えて支払う方法があり、どちらを選択するかでトータルコストは異なります。(2)ローン事務手数料住宅ローンを借り入れる際の事務費用です。「借入額にかかわらず一律31,500円」等の定額タイプが主流ですが、「融資金額×2.1%」等の定率タイプもあります。(3)団体信用生命保険料住宅ローンの返済途中で契約者が死亡・高度障害になった場合に、契約者本人に代わって生命保険会社が住宅ローン残高を支払うというものです。大半は借入金利の中に含まれていますが、フラット35等一部のローンは有料で、借入残高等と特約料率に応じて算出した保険料を毎年支払うことになります。無料の場合でも、がん保障付き住宅ローン(死亡等に加えて、がん(悪性新生物)と診断されれば残債を清算するもの)や三大疾病付き住宅ローン(同様に、がん、急性心筋梗塞、脳卒中で所定の状態になった場合に残債を清算するもの)等を付加した場合は、融資金利が0.2~0.3%上乗せされることが多いです。なお、団体信用生命保険に加入した場合、契約者である世帯主が亡くなると、以後の住宅ローンの返済義務はなくなります。生命保険で高額な死亡保障を備えている家庭は保険の見直しを行いましょう。生命保険の保険料を軽減することができるかもしれません。(4)火災保険料住宅ローン契約時に入る火災保険については、不必要な補償を削ることで節約できます。たとえば、水災リスクの低い立地・建物の場合は水災補償を、高セキュリティのマンションなら盗難補償を外す・・・といったように、優先順位の低い補償(特約)から見直していきましょう。建物の火災保険を付けることが住宅ローン締結の要件ですが、必ずしも住宅ローンを組む銀行で付けなければいけない、というわけではありません。火災保険の保険料も自由化していて、各社で料金設定が異なります。2~3の保険会社に見積りをとって、比較検討するとよいでしょう。(5)司法書士報酬等登記は司法書士に任せるのが一般的ですが、自分で手続きをすることもできます。ある程度の専門知識は必要ですが、登記の勉強をしたり、法務局に出向いたりする等の時間がある方なら、司法書士報酬分を節約することができるので、チャレンジする価値があります。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月26日

貯蓄が苦手。でも、子どもの頑張りを応援したい!そんなあなたにこっそり教える「やりくりの極意」です。教育資金は先が読めるもの。教育費の無駄遣いを防ぐ仕組みをつくることで、私立入学後のゆとりを築くことができます。私立受験を乗り切るために、今すぐに始めたい3つのことをご紹介します。これからかかる教育費をシミュレーションする夢は具体的にイメージして行動計画を立てることで、実現していきます。私立校に子どもを通わせるとどれだけのお金が必要になるのか、というお金の流れを整理しましょう。私立受験の場合、受験対策の塾に入るというのが一般的です。小学校受験の場合は年中児の10月頃から、中学受験なら小学4年生頃から入塾することが多いようです。まずは、下記表「教育費シミュレーションシート(PDFファイル)」をプリントアウトして子どもの年齢を書き、近所の進学塾の費用を調べて書き込みましょう。金額は千円以下を切り上げて、万円単位で記載してください。次に、志望校の学費を調べて、「何歳のとき」に「どれだけのお金がかかるのか」を整理していきます。学費情報はグーグル等の検索エンジンで「○○中学?学費」等で検索するとわかりますし、東京都等の一部の地域では「私立中学校の初年度納付金」「私立高校の初年度納付金」等の名称で、都道府県内の私立校の学費一覧を掲載している自治体もあるので、参考にされると良いでしょう。 ★ 平成25年度?都内私立中学校の学費の状況 ★ 平成25年度?都内私立高等学校(全日制)の学費の状況 将来の進学先の希望が固まっている場合は、その志望校の学費を書き込みます。明確な希望がない場合は、当コラム『No.2 家計に占める「学費・習い事」のボーダーラインはありますか?』の表2「学年別 教育費の推移(子ども1人にかかる1年間の教育費の平均)」を参考にしてください。収入を3つの専用口座に分ける私立受験を目指すご家庭に今すぐしていただきたいのが、「教育費口座」の開設です。そして、教育費の予算として「収入の15%(住居費と合わせて年収の40%以下が上限)」を毎月「教育費口座」に振り分け、学費、塾、習い事、部活動にかかる費用をそちらから支払うようにしてください。「教育費」と「生活費」、「教育費以外に使う貯蓄」を分けて管理することで、計画的に教育費を貯めることができます。普段の生活費と分けて管理するのは、教育資金として使えるお金を明確にしておくためです。教育費は、他の支出に比べて財布の紐が緩みやすいもの。成績が下がったら塾に行かせたくなりますし、私立や公立の中高一貫校を狙える学力があれば、受けさせてあげたいと思うでしょう。有名進学塾は完全実力主義なので、上位校を目指すクラスに入るために家庭教師を雇ったり、塾のテスト対策のための個人塾に通ったりすることもあるようです。こういったことを考えても、予算をしっかり立てておくことが重要です。面白いデータがあります。国の教育ローンを利用している家庭の高校・大学に支払った教育費(日本政策金融公庫「教育費負担の実態調査結果?平成24年度」)と一般的な教育費データ(文部科学省「子どもの学習費調査(学習費総額、私立)」「私立大学初年度納付金(私立文系)」)を比較したものです。※私立大学(文系)の場合は学校外学習費を含みませんこれをみると、教育ローンを借りている世帯の教育費支出は私立高校、大学における実費を上回っており、教育費の支出のコントロールは難しいようです。予算を立てて、余裕のあるうちにしっかり蓄え、私立入学後のスクールライフの基盤を作りましょう。予測年間教育費と収入の15%、過不足を計算する最後に、教育費シミュレーションシートに書き出した金額が、年収の15%以下に収まっているかを確認しましょう。そして、教育費の予算オーバーが私立入学後にわかった場合は、教育費以外の生活費を見直したり、年収を上げる行動をとるなど、収支を改善する策を検討していきましょう。経済面を考えての志望校の見直しや特待制度の活用等に関しても、親子で話し合って決めてください。筆者のコンサルティングを受けたご家庭のなかには、実際にどれくらいの費用がどのタイミングで必要になるかを理解できたことで、夢を実現された親子もいらっしゃいますし、別の夢を追いかけられるようになった親子もいらっしゃいました。いずれのケースも現実を正しく直視することで、教育に使える費用(予算)が明確にわかってよかったとおっしゃっていました。将来の教育費を予測し、早い段階から年収の15%を教育費口座に振り分け、無理のないよう計画的に教育費を準備していきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月19日

今回は子どもたちのピカピカな夢を叶えるべく、サポートを続けているパパ、ママに読んでいただきたいコラムです。野球選手やピアニスト、アイドル、弁護士、教師…憧れの職業に就くために懸命に頑張っている子ども達はダイヤの原石。でも、夢が大きければ大きいほど、実現までにさまざまな困難が現れます。もっとできるはずなのに、失敗ばかりで挫折して夢を見失ったり、親自身が忙しすぎて、子どもに手がかけられなくなったり…なんてこともあるかもしれません。そのような困難を乗り超えるために、親子の潜在意識を刺激して、ワクワクしながら夢の実現のための行動をとれるツールとなるのが「ビジョンマップ」です。ビジョンマップとはビジョンマップは、コーチ・ザ・ビジョンの原村和子さんが提唱しているワークショップです。自分の持ってきた雑誌をパラパラとめくり、直感でいいと感じたものを切り取って貼り付けることで、自分でも気付いていなかった自分に出会えたり、やりたいことが明確になったりするというもの。これを親子版にアレンジしたのが、これからお伝えする方法です。子どもの夢をビジュアル化していくワークによって、より具体的に夢を描けるようになり、ビジョンマップを見るたびにワクワク心を育むことができます。そして、作成したビジョンマップを飾っておけば、夢に向かって歩き続けることをサポートする強力なツールになります。厚めの画用紙と雑誌を用意しようやることはいたって簡単です。用意するのは厚めの画用紙、雑誌等と、のりとハサミです。キラキラの夢を抱えている子どもと、パパ、ママそれぞれが目指している夢が実現したときの姿や暮らしをイメージしながら雑誌をめくり、ビビッときた言葉や写真を切り取っていきます。そして、それらを画用紙に貼り付けてオブジェを作り、完成です。たとえば、世界的なピアニストを目指しているのであれば、理想としているピアニストの演奏写真や演奏してみたいホール、感動している観客の姿、演奏旅行で訪れたい国(地域)の写真、入学したい学校、ピアニストになったときに住みたい家等の写真をペタペタ貼っていきます。選ぶのも貼るのも子ども自身です。パパ、ママはあくまでもサポート役。「○○ちゃんが目指している夢をかたちにする遊びをしない?」なんて声をかけて、ナビゲートしてあげましょう。インターネットでも写真が手に入る時代ですので、親子でネット検索をして「この写真を入れようか」なんて、ワイワイと話をしながら写真を選ぶのも楽しいものです。ビジョンマップは毎日見えるところに貼っておこうビジョンマップはオブジェとして残るので、視覚を通じてなりたい将来のイメージを子どもの脳に送り続けることができます。これにより歩む方向性が明確になり、現実化しやすくなるといわれています。夢を追いかける子どもたちがその夢を叶えるまで、順風満帆に進めるとは限りません。挫折があったり、誘惑があったり、神様は夢を諦めさせるさまざまなトラップを用意して、本人の真剣度を試しているのかもしれません。どのような状況に陥ったとしても夢を諦めないために、作ったビジョンマップは毎日見える場所に飾っておくことが大切です。洗面所の鏡のそばに貼っておけば、歯磨きしながら見ることができますし、お子さまの寝室であれば、天井に貼っておくのもいいですね。ビジョンマップは2~3時間で作成できるので、ぜひ親子でチャレンジしてみてくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月12日

学力低下や不登校、学級崩壊等の影響でわが子には早い時期からいい教育を受けさせたい。でも、転勤の多い会社にお勤めしている等の理由で私立はちょっと…という教育熱心なパパ、ママに人気の国立大学附属小学校(以下、国立小)。どうやったら入れるのか、興味がある方も多いのではないでしょうか。今回は国立小のお受験対策とそのコストについてお話します。国立小と私立小の違いとは国立小は教育養成を目的とする大学、または学部に附属する小学校として、教員志望の大学生のための研修の場、いわゆる教育実験校という役割をもつ小学校です。一部の私立小学校のように、中学の内容を先取りするような授業や、中学受験のための指導等を行っているわけではありません。しかし実験校ですので、各校さまざまな試みを実施しています。たとえば、体験学習を積極的に取り入れている学校や、問題解決能力を育てるカリキュラム、英語教育から一歩先をいった国際人を育てるコンテンツ等を採用している学校もあります。国立といっても、学校によって重きを置いている教育が違います。近くの国立小がどんな方針で教育しているのか、事前に確認しておきましょう。平成25年5月現在、国立小は全国に74校あり、4万2,111人の子どもが通っています(文部科学省「平成25年度学校基本調査(速報値)」より)。47都道府県に最低1校はあるので、A地域の国立小に入学した子どもは、親の転勤等でB地域に引っ越したとしても、B地域の国立小に転校することができます。小学校受験は親の受験!?親には耳の痛い話ですが、小学校受験は親の受験といわれています。家庭でのしつけが重視されるからです。小学校受験を目指す家庭の場合、受験の1年位前からお受験用の幼児教室に通わせるご家庭が大半ですが、生まれたときからお受験対策は始まっているといっても過言ではありません。たとえば、箸の持ち方や洋服の畳み方、想像力や問題解決能力を養う体験をしているか、年中行事や季節の楽しみを知っているか、自然体験や掃除、料理等の生活体験を問われることもあります。日ごろから親子で季節や行事を学んだり、本の読み聞かせや自然と触れ合う機会を作る、お片付けや掃除の習慣、料理のお手伝い等を普段の生活に取り入れることから始めると良いでしょう。遊び道具を親子で手作りするのもいいですね。親子でたくさん話をして、自分の意見や意思をしっかり伝えられるようにしておくのも大切です。学校によっては実施していないところもありますが、国立小でもペーパー試験がある場合があります。2~3歳位から迷路やクイズ等の簡単なプリントを毎日少しずつやる習慣を付けておくと、受験のときに慌てずにすみます。運動能力を見るテストもあります。跳んだり、走ったり、投げたり、マット運動をしたり、基本的な運動能力と先生の指示がきちんと聞けているか等も見られるそうです。年中の11月から本格的な受験対策がスタート国立小でも私立小でも、保育園・幼稚園の年中の11月頃からお受験用の幼児教室に通う子どもが大半です。幼児教室の授業料、夏期・入試直前の特別講習の授業料、体操教室、模試代、ドリル代、受験料、願書用写真代、受験用の服(親子)・上履き等の費用が、入学前にかかるといわれています。1年で100~200万円かけるのが一般的なようです。でも、国立小の場合、記念受験の家庭も多く、自宅学習を中心に模試(1回1万円前後)のみ受講するという方も。親がどれだけ準備ができるか、また、合格への意欲によりお金のかけ方は変わりそうです。国立小は抽選がある学校が大半です学校説明会や願書配布、願書受付、入試の日程・内容は各校により異なります。ただ、1つ共通しているのは「抽選がある」ということ。最近、抽選を廃止する国立小もあるそうですが、大半は、一次・二次試験で合格した者の中から三次試験(抽選)で合否を決める流れになっています。中には、最初に抽選をしてランダムにふるいにかけた後に試験(知能・運動能力検査、面接、行動観察等)を行う国立小もあります。どんなに準備をしていても抽選で落ちるという残念な結果になることもあるので、覚悟をして挑みましょう。なお、国立小に子どもを通わせている友人(ママ)の話によると、抽選で落ちた子どもの場合、定員に空きが生じると繰り上がり入学できることがあるそうです。その際に入学する意思があるのかを確認されるので、「入ります!」と答えると、忘れた頃に電話がかかってくることもあるとか。友人は、それで子どもが国立小に入学することができた、と喜んでいました。国立小受験は家庭での早めの対策は必要ですが、抽選リスクを考えると、お金をかけすぎるのは考えものです。親ができることを整理した上で、足りない部分を幼児教室や模試等で埋めるように考えると良いですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月05日

勉強、運動、ダイエットは、続けたいけど続けられない三大習慣ですが、家計簿に関してもそう思っている人は多いのではないでしょうか。家計簿を続けられなかったり、記帳しているけど効果がなかったりするスマホユーザーにオススメなのが、「家計簿アプリ」です。家計簿は本来、毎日付けて支出をコントロールすることや、自分のお金の使い道を知ることが目的ですが、そのツールとして家計簿アプリを活用するのです。あなたの浪費のクセを知り、それに基づいた予算を立てることで、日々のお金の使い方が変わります。今回は、家計簿アプリを使ったカンタン家計管理術をお話しします。レシートを集めて、レシートのない支出だけを入力するこれからお伝えするスマホを使った家計管理のルールは、次の5つです。 家計簿アプリ「おカネレコ」(無料)をダウンロードする※レシートの自動認識機能があるものであれば他のアプリでもOKです。ただ、私が試した中でもっとも使い勝手が良かったのはこのアプリです。レシートをとっておき、封筒に入れるレシートのない支出は手入力する空いている時間にレシートの写真を撮る3ヵ月続けるたったこれだけです。レシートの出る買い物をしていれば、手入力する必要はありません。レシートの出ない買い物をするほうが少ないと思うので、大半はレシートを集める作業と思ってください。意識してレシートをとっておくと、お財布がレシートでいっぱいになってしまうので、家に帰ったらお財布からレシートを取り出す習慣を付けておくといいですね。レシートいっぱいのお財布は、お金が逃げていってしまいますよ~(笑)。スイカ等の電子マネーに関しては、チャージの領収書をとっておいてください。使った分を手入力する必要はありません。クレジットカードで払ったときはお店からレシートがもらえるので、問題ないですよね。とっておいたレシートは空いた時間にアプリを立ち上げて、スマホで写真を撮ります。すでに設定されているカテゴリーの1つを選んでレシートを撮影するだけで、自動認識機能で「いつ」「どんな商品を」「いくら使ったか」がアプリに入力される仕組みです。たまに誤認がありますが、手入力で修正することは可能です。友達と行った居酒屋のレシート等、レシートが長い場合は手入力に切り替えたほうが簡単です。お金の使い方は人それぞれ。それを知ることが大切家計簿アプリを使ったこの作業の目的は、「あなたのお金の使い方を、あなた自身が理解する」こと。お金が貯まらない人の大半は、贅沢はしていないのになぜかお金が消えていく、というもの。数多くの家計診断を行いましたが、8~9割のお客さまがこのタイプです。一見無駄なことはしていないように見えるご家庭も、お金の流れを整理していくことで問題点が透けて見えるようになります。よくあるケースが、「こんなに食費がかかっていたっけ?」というものです。共働き夫婦に多いのは、「自炊しようと食材を買い置きしていたけど、疲れちゃって外食しちゃった」というケース。このために、食費が10万円以上かかっている家庭もあるかと思います。なんとなく続けていることが、家計を圧迫しているのです。こういった「家計のクセ」をあぶり出して、適切な予算設定に修正し、家計管理の習慣を立て直すことが今回の目的なのです。ちなみに、私が仕事で行っている個人コンサルティングは、「1,本人申告(家計簿等を付けている場合)」「2,通帳と給与明細」「3,家計簿アプリ(相談申し込み後に行っていただいています)」のいずれかのデータをもとに“家計の見える化”を行っています。あなたが改善したい「浪費のクセ」を見つけよう3ヵ月間この作業を続けたら、集計を出します。そうすると、自分の感覚とズレている部分があるはずです。それが家計改善の糸口。「こんなに使いたくない」という部分を、使わないで済むような仕組みを考えていきます。たとえば、日用品費や食費が多いという家庭に話を聞くと、チラシをくまなくチェックして、毎日買い物に行っている、という話をよく聞きます。このような場合は、チラシを見ないで、必要な分を必要なだけ買う生活をアドバイスしています。お店には、訪問者に1つでも多くの商品を手に取り、買ってもらうための創意工夫が溢れています。そんな魅惑的な場所に行く回数を減らすというのも、効果的だったりします。自分がたくさんお金を落としているところはどこかを知り、それが必要なものかを考えてください。必要なものであったら、それ以外の支出を減らす工夫をすればいい。もっと支出を減らしたいと思ったら、浪費につながる習慣を断ち切り、お金を大事に使える仕組みを取り入れればいいのです。これで、「なぜか貯まらない」は解消していきます。まずは3ヵ月。レシートを集めることから始めましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月28日

「保険料月1万円以下で豊かに暮らす」で保険コラムを書かせていただいていましたファイナンシャルプランナーの柳澤美由紀です。たくさんの方々からのご支援を受け、再び連載を担当させていただくことになりました。今回のテーマは「子育て」。塾や学費等の子どもに関するお金の情報や誰でもできるお金が貯めやすくなる習慣、無駄を省くシンプルな仕組み等。忙しいパパ、ママが気軽に読めて、ほんのり役に立つ、そんなお話をご紹介していけたらなぁ~と、思っています。貯め上手な人のお金の使い方はいたってシンプル私の母は私が中2のときに離婚して弟と私を連れて母子家庭になったのですが、お金の使い方がとても上手な人でした。私が大学に行きたがっているのを察して、月給17万円で遠方の私立大学に通えるだけの教育費を貯めてくれたのです。私も進路の面で多少は貢献しましたが(学費のかからない高校に進学したり、授業料の安い大学をみつけて受験したり……)、母が進学をさせるために貯める仕組みを作ってくれたことで、私の夢は叶ったのです。母が実践していたことは、いたってシンプルです。なぜなら、給料を「使う口座」と「貯める口座」に分けていた。それだけなのですから。使う口座に入れるお金は「10万円」と決めていて、残りの7万円と母子家庭がもらえる給付金等は貯める口座に入れていました。月10万円で暮らすために、福祉事務所に相談に行って、月1万8,000円の長屋を紹介してもらったのですから、たいしたものです。離婚の原因は父がギャンブルでつくった借金だったのですが、自分の境遇を嘆くこともなく、いつも鼻歌を歌っていました。のんきな人だなぁ~と、当時は思っていたのですが、大人になって、いろんな方々とお会いするようになって、母のやってきたことがお金を招き寄せる人の習慣だったことに気付いたのでした。余談ですが、母は2人の子どもを育て上げたあと、キャッシュでマンションを買っています。退職金がなければ買えなかったと言っていましたが、理想の終の棲家を見つけて、今、とても幸せそうに暮らしています。母の実践してきたことは次の3つです。明確な目的意識をもって使う大事に使えるものだけを買う予算を立てて大切に使うありきたりでビックリされたかもしれませんが、これが真実です。普通の会社員なのに40代で5,000万円以上の資産を築いた人々を見ても、まったく同じことをされていました。たとえば、会社の積立制度を利用して1億円を貯めた40代の女性は、なんと事務員です。積み立ての一部を投資商品で運用していたこともありますが、「会社をやめるときにみじめな想いをしたくない。いろんな選択肢を残しておきたかった」という目的のもと、日々の生活費を決めて、それ以外のお金はないものとしてコツコツ貯めていたそうです。お金を招き寄せる人は、常に目的意識を持って暮らしています。コンビニに入ったからスイーツを買わなくちゃ、とか、せっかく勧めてくれたのだから何かを買ってあげなくちゃ、等の惰性でお金を使うことはほとんどありません。飲み会に行っても、この人の話をもっと聞きたい等の明確な目的がないかぎり、お付き合いで二次会に行くことはありません。時間とお金の無駄遣いになることを知っているからです。モノに溢れているとお金は貯まらない大事に使えるものを買うのは、最もベーシックな支出コントロール術です。欲しいと思っていたバッグが予算よりも高かったとき、あきらめて安いバッグを買うか、お金を貯めてから買うかで、あなたのこれからの人生は変わります。しかたなく安いバッグを買った場合、不満足な気持ちが残るので違うバッグに目移りをしてしまいます。安いからという理由で乱暴に扱ってしまったり、違う浪費に走りやすくなるでしょう。一代で財を築いた人の日々の暮らしは、驚くほど質素なことが多いです。彼らは自分にとって価値あるものであれば、時間をかけてでもお金を貯めて買います。何百万円もする高価なものも必要だと思えばキャッシュで買ってしまいます。しかし、手元に置いておく価値がないものを家の中に入れることはありません。それがなくても暮らしていけることを知っているからです。自分にとって価値がある買い物なのか。何かを買うたびにそう問いかける習慣をつけることで浪費を防ぐことができます。予算を立てると、お金の大切さがわかってくる予算を立てることを窮屈に感じる人は多いようです。でも、本当に窮屈なのは、お金がなくなったときです。すべての財布・通帳をかき集めてもお金が残っていないのは心細く、情けなく、そして無力です。その点、予算の範囲で暮らすことは心とフトコロに余裕をもたらし、楽しんで取り組めるようになります。貯蓄の仕組みを作っておけば、想定外の出費があったとしても慌てずに払うことができるからです。また、予算を立てて袋分け等でやりくりをしていると、お金の大切さに感謝するようになります。「あといくら使えるか」を日々意識して暮らすことで衝動買いはなくなり、無駄な出費は少なくなります。お金との向き合い方をほんの少し変えるだけで、人生はみるみる豊かになります。お金のために生きるのをやめて、得た収入をどう活かすかを考えてみてはいかがですか。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月07日

30代は、人生の大きな決断をすることが多い年代です。素敵なパートナーと出会って結婚したり、子どもが生まれたり、家を買ったり。教育費やマイホームの頭金づくり、独立開業等のために積立を始める人は少なくありません。ゴール(目標)が明確なときに重要なのは「商品選択」です。病気やケガ等のアクシデントが起きても積立計画を遂行できるように備えながら、ゴールにあった積立商品・資産形成ルールを選択しましょう。1. ゴールにあった積立商品とは何か積立貯蓄を成功に導くポイントは、運用期間にあった金融商品を選ぶこと。目安は10年です。運用期間が10年未満であれば安全性を重視し、10年以上であれば、積立投資を中心に選択するのがコツとなります。子どもが生まれたばかりで、将来の大学の入学金や授業料を用意するための積立であれば、資金が必要になるまでに10年以上の時間があるので、「ファンド積立」や「るいとう(株式累積投資=株の積立)」「外貨MMFの自動買い付けコース」でじっくり殖やすことを検討します。いずれも投資商品ですが、長い間積立を行うことにより、時間分散ができます。リスクが気になる場合は、学資保険や低解約返戻金型終身保険(または定期保険)を選びましょう。「低解約返戻金型終身保険」とは、保険料払込期間の解約返戻金を7割程度に抑えることで、通常の終身保険に比べて保険料がお手頃になっている終身保険(何歳で亡くなっても死亡保険金が受け取れる保険)です。保険料の払い込みをしっかり終えると通常の解約返戻金額に戻るので、一般的な終身保険よりも貯蓄性が高い保険として有名です。この払込期間を10年等の短期間に設定することにより、解約返戻金を教育資金が必要なタイミングで使えるのです。解約返戻金がこれまでに払った保険料の2倍、3倍になるような保険ではありませんが、定期預金等で積み立てるよりも返戻率が高めのものが多いようです。10年未満であれば、元本保証商品か比較的安全性の高い債券等を中心にした積立を選択しましょう。会社員であれば、まずは会社の制度を調べましょう。大手企業中心になりますが、企業のなかには社員の福利厚生の一環として、財形貯蓄等の給与天引き型の金融商品に「利子補給」をしているところがあります。毎回の積立額に対して6%の利子補給をしている会社もあります。あなたの勤務先にお宝積立商品が眠っていないか、要チェック!会社に積立制度がない、または自営業者の方の場合は、銀行の自動積立定期預金や信用金庫等の定期積金を利用しましょう。比較的金利が高めになっているのは「ネット銀行」です。また、信用金庫や地方銀行の中には、宝くじや特産品のプレゼントがもらえるところもあります。2. 積立ができなくなるときって、どんなときだろう?5年でマイホームの頭金500万円を貯める場合、毎年100万円近いお金を積立にまわすことになります。金融機関で手続きをして、給与振込の翌日に指定の銀行口座から定期的に引き落とされる仕組みを作れば、あたかも最初からないものとして暮らすことができるので、お金を貯めやすいかもしれません。しかし、積立をするのが困難になるときがあります。それはどんなときだと思いますか?正解は、「収入が下がったとき」と「支出が増えたとき」です。これが同時にやってくるアクシデントの一つに、「病気やケガによる入院」があります。入院をすることで働けなくなるので、収入が減ります。一方、病院に医療費を支払わなければいけないので、支出は増えます。積立計画を予定通り遂行するには、医療保険への加入は必須といえるでしょう。最近では、毎月の保険料がランチ代1~2回分の医療保険は増えています。不測の事態で計画を中断させることのないように、保険を上手に活用しましょう。3. 思い立ったら吉日。貯める仕組みを今すぐ作ろう!積立の大まかな方向性が決まったら、興味のある金融商品の資料を取り寄せます。自宅や勤務先の近くに金融機関があるのなら、直接取りに行って、話を聞くのが早いでしょう。積立を始めようと思ったら、とにかく素早く行動することです。手続きが面倒で二の足を踏んでいると貴重な時間は過ぎていきます。運用期間が短くなるほど、毎月の積立額を多くすることになり、その分、普段の生活が圧迫されます。「貯める!」と思ったら、すぐに行動しましょう。貯めるための仕組みを作ってしまうことが何よりも大事ですよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年08月22日

日頃の買い物をクレジットカードで済ませている人は多いのではないでしょうか。ポイントサービスや支払いのスムーズさなど、とても便利なクレジットカードですが、使い方を間違えると知らないうちに赤字になってしまうことも。カードは賢く付き合えば、貯蓄や節約にも役立ちます。上手にカードを利用して、自分のお金をしっかり管理しましょう。 ■自分のクレジットカードを把握しよう手軽だからとカード払いをして、忘れたころに届く明細書を見て慌てた経験のある人も多いのでは?まずは自分が普段どこでどのくらいカードを利用しているのかを把握することが大切です。現在保有しているクレジットカードの締め日と支払日は、忘れずに確認しておきましょう。また、それ以外にも、<持っているクレジットカードの枚数>普段使っていないカードがお財布の中に眠っていませんか?<年会費>初年度年会費無料であっても、2年目以降の会費が高いものもあるので要チェックです。<ポイント還元率と交換方法>たまったポイントは、商品やマイルとの交換や、割引サービス、キャッシュバックなど、さまざまな交換方法があります。などは、しっかりと確認しておくことが必要です。■カードの使い過ぎを防ぐ方法とは持っているカードの内容を把握したら、次に、月々どれくらいの額を使っているかをまとめてみましょう。ポイントは、カード払いの分も現金と同じように月の支出として扱うこと。たとえ引き落とし日が先であっても、カード払い分と現金の支出が、1ヵ月の収入範囲内におさまるようにしましょう。カードを使った日に金額を記録して、家計簿のように現金支出とあわせて管理するのが理想ですが、それが難しい場合でも、毎月の利用明細表は必ずチェックするようにしてください。使い過ぎを防ぐには、カードについてのマイルールを決めておくのもおすすめです。例えば「カードは月2万円まで」「固定費のみカード払い」などとあらかじめ決めておくことで、ついうっかり使い過ぎる、という事態を避けることができます。■クレジットカードは、メインとサブの2枚に絞るたくさんのカードを持っていても、実は使っていないものがあったり、年会費だけを無駄に払っていたり、ということになりがちです。普段使うカードは2枚までが理想。明細チェックの煩わしさもなくなり、カード払いを集約することで効率よくポイントをためることができます。自分のライフスタイルに合わせて、よく行くお店や交通機関などのカードをメインにするとよいでしょう。タイプの違う2枚のカードを持っていれば、普段の支払いの中でさらにポイントがたまりやすくなります。また、ポイント還元率でカードを選ぶのも一つの方法です。ポイントは有効期限があるものもあるので、確認してみてくださいね。

2013年03月06日

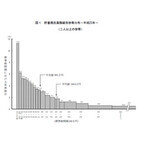

総務省はこのほど、2人以上の世帯に関する貯蓄・負債の保有状況の実態を調べた「2011年 家計調査年報(貯蓄・負債編)」を発表した。同調査は、施設などの世帯および学生の単身世帯を除いた全国の2人以上の世帯を対象に行われ、8,076世帯から有効回答を得た。それによると、1世帯当たりの平均貯蓄現在高は1,664万円で、前年の1,657万円と比べて0.4%増加。中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は、前年の995万円から4万円減の991万円だった。一方、平均年間収入は612万円で前年の616万円より0.6%減少。また、貯蓄年収比(貯蓄現在高の年間収入に対する比)は、前年比2.9ポイント増の271.9%だった。貯蓄現在高階級別の世帯分布を見た場合、平均値(1,664万円)を下回る世帯が全体の約3分の2となる67.9%を占めた。最も多かったのは貯蓄現在高「500万円未満」の世帯で32.8%。このうち、貯蓄現在高が最も少ない「100万円未満」の世帯は11.2%に上ることが分かった。世帯主の職業別に貯蓄現在高を見た場合、勤労者世帯では官公職員の世帯が1,602万円でトップ。一方、勤労者以外の世帯では法人経営者の世帯が最多で3,244万円だった。貯蓄現在高階級別に貯蓄の種類別割合を見てみると、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高くなる傾向にあったのに対し、貯蓄現在高が多い世帯ほど定期性預貯金および有価証券の割合が高くなっていることが判明。例えば、年間収入が「200万円以上400万円未満」の層では、通貨性預貯金が35.6%、有価証券が2.4%となった一方、「2,000万円以上3,000万円未満」の層では、通貨性預貯金が18.5%、有価証券が9.4%となった。次に、負債の状況について調べたところ、1世帯当たりの平均負債現在高は462万円で、前年の489万円から5.5%減少。負債年収比(負債現在高の年間収入に対する比)は、前年比3.9ポイント減の75.5%だった。負債保有世帯の割合は、前年比1.8ポイント減の38.2%。負債保有世帯の平均負債現在高は1,207万円で、前年の1,223万円から16万円減少した。中央値は888万円。また、負債現在高階級別の世帯分布を見た場合、負債保有世帯の平均値(1,207万円)を下回る世帯が58.5%に上り、負債現在高の低い階級に偏っていることが明らかになった。負債保有世帯における世帯主の職業別に負債現在高を見ると、勤労者世帯では官公職員の世帯が最も多く1,354万円。一方、勤労者以外の世帯では個人経営者の世帯が1,664万円で最多となった。【拡大画像を含む完全版はこちら】

2012年10月01日

みずほ銀行は10日より、みずほ信託銀行の資産運用商品である実績配当型の金銭信託「貯蓄の達人」の取り扱い店舗を本支店全店および一部の出張所へ拡大すると発表した。「貯蓄の達人」は、同行の一部店舗において2010年12月より取り扱っており、その累計販売金額はすでに1300億円に達していて顧客にも好評だという。このたびの取り扱い店舗拡充により、より多くの顧客の幅広い運用ニーズにみずほグループとして応えていくとしている。個人専用の信託商品信託期間は「1年」「2年」「5年」の3種類申し込みは1契約につき10万円以上1円単位主に自動車ローンやショッピングクレジット債権、住宅リフォーム資金の貸付金、住宅ローンなどを裏付資産とした信託受益権などに投資する実績配当型の金銭信託。安全性と収益性のバランスを重視した運用を行い、安定的な予定配当の実現を目指すファンドの運用資産の平均的な信用力を示す目安として、株式会社格付投資情報センター(R&I)よりファンド信用格付け「Afc(シングルエーエフシー)」を取得。(2012年7月31日現在)申込時には予定配当率を表示。信託期間中は、市場金利に変動があった場合でも予定配当率の見直しは行わない同商品には、顧客が負担する費用・手数料、また商品性に伴うリスクがある。費用・手数料については添付資料で、詳しい商品内容については商品説明書(目論見書)および目論見書補完書面などでそれぞれ確認。みずほは今後もグループ一体となって提供する総合金融サービスを通じて、より多くの顧客の利便性向上に努めていくとしている。【拡大画像を含む完全版はこちら】

2012年08月15日

ヘッジファンド証券株式会社は5月29日から31日の期間、夏のボーナス時期に向けた「お金にまつわる意識調査」を実施した。調査の結果、夏のボーナスの使い道は「貯蓄」と回答した人が80.8%と、景気を反映した「守り」の姿が多いことが明らかとなった。調査は、調査機関「株式会社ドゥ・ハウス」協力のもと、Webモニターによるアンケートという形で実施。夏のボーナスが支給されるという20代~60代の男女を対象に、5月29日~5月31日に行い、473の有効サンプルが得られた。まず「夏のボーナスについての使い道は?」という質問に対し80.8%が「貯蓄」と回答。その理由については「将来の年金不安に備えるため」、「老後の生活費に備えるため」、「失業や収入減に備えるため」などが多く挙げられた。ボーナスの使い道の第2位は「レジャー費」で38.9%。「生活費の補てん」は32.3%、「ローンの返済」は21.4%だった。また、16.5%の人は、「金融商品(株式投資など)」の購入に充てると回答しており、その理由は「将来の年金不安に備えるため」、「老後の生活費に備えるため」が多かった。夏のボーナスで取引を行う金融商品については、「国内株式(現物取引)」が60.3%でトップ。「株式投資信託」も根強い人気で30.8%、「FX(外国為替証拠金取引)」は23.1%だった。また、2012年はロンドンオリンピックが開催されるが、その経済効果を狙って「金融商品を購入したいと思うか」と質問したところ、「購入したい」と回答した人は26.0%。購入したい金融商品は「国内株式(現物取引)」が60.2%、「株式投資信託」が29.3%、「外貨預金」が18.7%と、夏のボーナスの投資先とは異なる結果となった。【拡大画像を含む完全版はこちら】

2012年06月07日

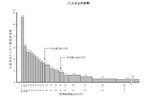

総務省は15日、2011年の家計調査報告(2人以上の世帯)を発表した。それによると、1世帯あたりの平均貯蓄は1,664万円で、前年の1,657万円と比べて0.4%の増加となった。このうち、勤労者世帯の平均貯蓄は1,233万円で、前年の1,244万円から0.9%減少した。貯蓄現在高階級別の世帯分布を見た場合、平均貯蓄額の1,664万円を下回る世帯が67.9%と約3分の2を占め、貯蓄現在高の低い階級に偏っている。貯蓄現在高が最も少ない100万円未満の階級が、二人以上の世帯に占める割合は11.2%となっており、前年(11.3%)に比べ0.1ポイント低下した。また、貯蓄保有世帯全体を二分する中央値(金額の低い世帯から高い世帯へと順に並べ、ちょうど中央に当たる世帯の値)は991万円(前年995万円)となっている。二人以上の世帯の貯蓄現在高階級別の世帯割合については、「500万円未満」の世帯が最も多く32.8%(2007年30.7%)で、これらの世帯の貯蓄全体における貯蓄額の割合は3.8%(同3.7%)。次に多かったのは「1,000~2,000万円未満」の20.7%(同21.5%)で、貯蓄全体の17.6%(同17.7%)となった。「500~1,000万円」は19.3%(2007年19.9%)で、貯蓄全体の8.4%(同8.4%)、「2,000~4,000万円」は17.1%(同17.5%)で、貯蓄全体の28.7%(同28.8%)、「4,000万円以上」は10.2%(同10.5%)で、貯蓄全体の41.5%(同41.4%)だった。世帯主の世代別に見ると、世帯主が60歳以上の世帯では貯蓄現在高が高い階級へも広がっていることが判明。また、世帯主が60歳以上の世帯に限った場合、貯蓄額2,500万円以上の世帯は32.3%と、全体の約3分の1に上ることが分かった。これは、2人以上の世帯全体における貯蓄額2,500万円以上の世帯の割合21.0%と比べて、1.5倍に相当する。貯蓄の種類別内訳は、「普通銀行など(定期性預貯金)」が最も多く29.9%(前年29.3%)。次いで、「生命保険など」が23.2%(同22.9%)、「普通銀行など(通貨性預貯金)」が14.7%(同14.3%)、「郵便貯金銀行(定期性預貯金)」が13.1%(同13.4%)、「有価証券」が12.6%(同12.9%)、「郵便貯金銀行(通貨性預貯金)」が4.4%(同4.4%)となった。通貨性預貯金は2006年以降、増加傾向にあるが、有価証券は2008年をピークに減少している。また、貯蓄現在高が少ない世帯ほど通貨性預貯金の割合が高い傾向にあり、貯蓄現在高が多い世帯ほど、定期性預貯金や有価証券の割合が高くなっていることも明らかになった。貯蓄現在高の年間収入に対する比は271.9%。貯蓄年収比は2010年以降上昇しており、1958年の70.0%と比べると、半世紀の間に3.9倍に増加したことが分かった。【拡大画像を含む完全版はこちら】

2012年05月16日

厚生労働省は7日、、中学3年以下の子どもを持つ親を対象とした「子ども手当の使途等に関する調査」でのアンケート結果を発表した。調査は、今年8~9月にインターネットを通じて行い、10,183人から回答を得たもので、回答者の平均年齢は38.9歳だったという。最も多い使い道は、将来への貯蓄・保険料が41.6%使い道で最も多かったのは、「子どもの将来のための貯蓄・保険料」と41.6%が回答、次いで、「(同)衣類・服飾雑貨費」16.4%、学習塾などの「(同)学校外教育費」16.3%と続き、子どもに限定した使途が回答数の上位を占めた。同省は、手当が貯蓄・保険へ回っていることは趣旨に反しないとみる一方、複数回答であるにもかかわらず、約半数が子ども手当の使途として貯蓄と回答していないことを注視する。また子ども手当の使途で、「子どものために限定しない利用」と回答した2,690人に対し限定できない理由を聞くと、「家計に余裕がないため」と回答した人の割合が圧倒的に高く、64.2%だったという。手当を機に子どもを増やす計画を立てたのは8.5%子ども手当の支給による家庭の変化を聞いたところ、「子どもの数を増やす計画を立てた」と考える人の割合は、全体では8.5%だが、第1子が0~3歳の家庭では13.9%で、高年齢ほど低下する傾向にあった。もともと子ども手当は、少子化対策としての目的で導入されたものだが、手当支給をきっかけに子どもを増やそうと考えるのは、若い世代に限られると言えなくもなさそうだ。

2010年12月09日

AIGエジソン生命保険は、47都道府県の小・中学生の子どもをもつ既婚男女各50名ずつ4700人を対象に、「家族意識と県民性」の意識をネットで調査した。この結果は、都道府県別に以下にリンクの『家族力研究所』サイトに掲載している。なおこれには、県民性研究の第一人者であるナンバーワン戦略研究所所長 矢野新一氏が監修協力し、得られた調査結果から、家族観や愛情表現など家族力に関わる重要な項目について、県民性による様々な違いを分析したとのこと。家族の主導権では、妻に従う男性が多い結果に同サイトには、今回の調査から集約した「家族の主導権予報」、「老後生活予報」、「少子化注意報」と銘打って、結果のまとめを興味深く掲載しており、今後も続編として表示・予定されている。先ず「家族の主導権予報」では、何と妻に従っている男性のほうが多いことが判明、特に宮城県に多い結果だった。もはや我が国には「やまとなでしこ」は存在せず、女性上位社会になったことを如実に示しているという。なお、「夫に従う」という妻が最も多いのは山梨県という結果となっている。東京は危機意識から老後に向けた貯蓄でトップにまた、年金をあてにせず「老後生活に向けた貯蓄」をしているかと聞くと、東京は64%がイエスと答え、2位徳島、3位佐賀となった。老後に備えて生命保険に入っているかでは、ベスト3が栃木、石川・滋賀(同率)で、ワースト3が沖縄、静岡、京都の順だったとのこと。しかしこの貯蓄の順位は、世帯あたり預貯金額とは異なる傾向があり、預貯金は娘の結婚費用(福井など)や持ち家の資金(富山など)など、目的があって貯めているものという。日本の経済情勢から、国民が「老後」を意識し始めたのは最近になってからのことで、このため上位にランクインしたのは、頭の切り替えが上手、あるいは危機意識をもった地域が並び、下位は意外に勤勉な地域が位置しているのが特徴としている。3人に1人が子どもをあきらめ。地域間格差が…「少子化注意報」では、「子どもを欲しいと思っているが、経済的な理由であきらめている」人が3人に1人となっており、これは日本の将来にとって大変なことと警鐘を鳴らす。そして、税金の免除など少子化対策の早急の強化が望まれるとしている。なお、あきらめていないのは東京、愛知、神奈川など大都市の都県で、これは経済的な余裕に加えて男女ともプライドが高いためと分析する。また血筋を大事にする鹿児島や熊本なども上位に位置していて、この問題は地域間の格差が大きいとのことだ。

2010年10月23日

富国生命保険相互会社は、11月2日より、現行商品に比べて貯蓄性をさらに充実させた新しい学資保険「みらいのつばさ」(正式名称:無配当学資保険)の販売を開始する。これまでの特長をそのままに、貯蓄性をさらに高めるこれまでの同社の学資保険は、業界初の「兄弟割引」制度や祝金の受取プランを2タイプから選択できる等の特長で、顧客から好評だったことから、新規発売の「みらいのつばさ」にもこれを引き継ぎ、貯蓄性をさらに高めたものという。なおこの概要は以下で、詳細はリンク先に説明がある。「みらいのつばさ」の主な特長1.貯蓄性を高めたことで教育資金をより効率的に準備できる。同社の現行商品(5年ごと利差配当付学資保険)と比較し、戻り率(祝金・満期保険金お受取総額÷お払込保険料総額)が、最大で7%以上向上。さらに、「兄弟割引」が適用された契約は戻り率がより高くなる。2.ニーズにあわせて祝金の受取プランを選択できる。●S(ステップ)型⇒入園・入学・成人などの節目ごとに祝金を受け取れるため、成長を実感しながら教育資金を準備できる。●J(ジャンプ)型⇒大学進学時にあわせて祝金を受け取れるもので、負担の大きな大学進学に重点的に備えられる。3.契約者に万一のことがあった場合、以後の保険料の払込が不要となる。

2010年10月08日

うちのダメ夫

あの日、私はいじめの加害者にされた

私、「サレ妻予備軍」になりました。

周りが距離を置きたくなる女性の行動「避けたいと感じる女性のタイプ」が存在します。今回は、周りが距離を置きたくなる女性の行動を紹介します。ダラダラと長い話「たまには面白い話をする女性もいるけれど、長さがあり盛り上がりに欠ける話をされると、どう反応すべきか戸惑うことがあります。そんな相手とは、付き合っても楽しくなさそうだなと感じてしまいます」(27歳男性)話が長くまとまりに欠ける場合、話を聞く側に回るか、相手がすでに知る話題で会話を進めることが望ましいでしょう。プライバシーの扱いが雑「会社などで、いつも噂話をしている女性がいるけれど、そんな人とは可能な限り関わろうと思わないですね。特に人の秘密を軽々しく話す人とは距離を置きたいです」(28歳男性)噂話を好み、秘密を守れない女性は、人から信頼されにくくなる可能性があります。演技で弱さを演出する「弱い人を守りたいという気持ちは理解できますが、弱さを装い、いろいろ手伝ってもらおうとするのは見込み薄です。私は、自立した姿勢を重視します」(26歳男性)弱さをアピールする演技は、避けられる原因になります。「人見知りなので」と電話予約を拒んだり「あなたのほうが得意でしょ」と任せきりにするのも、好ましくありません。人を押す「雨の日の満員電車で、突然ものすごい勢いで誰かに押されました。見てみると、隣のカップルの彼氏の足に私の傘が当たっていたようで…それに怒った彼女が私をヒジで押していました。」(20代/女性)傘が当たることで水滴などがつき、イライラすることもあるかもしれませんが、満員電車では許す心も必要かもしれません。同じことをされたときどう思うかを考えてから行動するといいかもしれません。NG行動は控えて愛される女性になるためには、自己中心的な態度や、率直さを過度にアピールすることなどは控えましょう。自分自身の行動を振り返ることも重要です。(Grapps編集部)

2024年05月05日

周囲と突然距離を感じるようになった…という経験はありませんか?その背景には、相手を引かせてしまう行動が原因の場合も。今回は、そんな状況を避けるために、特に注意すべき行動について紹介します。高級品ばかり自慢女性がSNSにアップする高級アイテムの写真などが、周囲に誤解を与えることがあります。これらの行動が「お金遣いが荒い」や「遊んでばかりいる」といった事なかれ主義の印象をもたらすことも。これらを理由に距離を置くこともあるようです。過剰に詮索する親しくなった相手のことを「もっと知りたい」と思うことは誰しも経験があると思います。ですが、それがあまりにもプライベートな内容に踏み込みすぎたりする行動は要注意。直接言葉にはしないでも、相手は不快感を抱いている可能性があります。偏った考え方「夫の浮気が発覚し、浮気相手に慰謝料請求をしました。しかし、それでも密会を続ける夫が許せず、義母に相談したのですが…『アンタの自業自得よ』と夫の肩を持つ発言に絶句しました」(30歳女性)家族が大切な気持ちは理解できますが、周囲にまったく配慮しない態度は相手に距離を置かれてしまう可能性が高いです。時には、平等な視点で物事を判断し偏った考え方は改善しましょう。見直して円満な関係を築くには、相手の気持ちを理解し、コミュニケーションを取ることが一層重要になります。自分の行動を振り返り、改善できそうな点があれば見直していきましょう。(Grapps編集部)

2024年05月05日