アンバー・ハードはジョニー・デップとの離婚で資産を失ったと、アンバーの友人であるアイオ・ティレット・ライトが発言している。今年8月、ジョニーとの泥沼離婚に決着がついたアンバーは、和解金として受け取った700万ドル(約7億円)をアメリカ自由人権協会(ACLU)とチルドレンズ・ホスピタル・ロサンゼルスに寄付していた。アンバーは破局の際、ジョニーから身体と言葉の暴力を受けていたと訴えており、アイオ自身もジョニーがアンバーに暴力行為を働いたとして警察に通報したこともあった。アイオは以前ウェブサイトRefinery 29にジョニーのドメスティックバイオレンスについて記事を投稿していたが、現在その記事は削除されている。そんなアイオはサンデー・タイムズ誌のインタビューの中で、アンバーが自身の裁判費用を自ら負担したことを明かしており、和解金が本来アンバーが受け取るべきだった金額よりもかなり少ないものになったと話している。2015年2月にアンバーとジョニーが結婚する前に1年間、2人と一緒に暮らしていたアイオは、3人の関係は崩れてしまったものの、自身が失恋して落ち込んでいたときに2人は自分を救ってくれたと続けている。現在もアンバーとは親友関係が続いているというアイオだが、ジョニーは公の場でも私生活においても自身の行為に対して悪びれた態度が見られないため、関係を断ち切ったそうだ。しかし、その一方でジョニーの母ベティー・スー・パーマーの死から間もなく、離婚届を突きつけられたジョニーには同情すると語っている。(C)BANG Media International

2016年09月14日

「最近法律が変わって、海外資産にも課税されるようになった」と聞く機会がよくあります。しかし実際には、以前から海外の資産から生じる所得などについては、課税の対象となるケースがほとんどだった……。このように主張するのは、『海外資産の税金のキホン』(信成国際税理士法人著、税務経理協会)の著者です。詳しくいえば法律が変わったのではなく、日本の税務当局が海外資産に対する課税を強化・把握するようになったということなのだそうです。また、パナマ文書のように、ペーパーカンパニーを利用した資産隠しも明らかになるケースが増えているのだとか。2018年からは海外の金融講座情報なども日本と海外の税務当局間で交換されることが想定されており、「海外に資産を移せば日本の税務当局に把握されない」という時代は終わりを告げようとしているというのです。そこで本書では、個人で注意しなければならない国際税務の基礎を開設しているわけです。■世界の税務当局の動きが変わってきている個人が国境を飛び越えて経済的に活動することは珍しくなくなりましたが、かといって、一国の税務当局がすぐにそうした活動を把握できるというわけではありません。そこで税務当局はこれまで、課税漏れを見逃す、あるいは税法の制約を逆手にとった個人の租税回避行為を許してしまうことがあったのだそうです。そのため近年、世界の税務当局は、個人の経済活動や財産の状況をきちんと把握し、課税漏れや租税回避行為を防止しようとしているというのです。もちろん日本も例外ではなく、近年は「国外送金等調書制度及び国外財産調書制度」の創設や、相続税法の改正、出国税の導入などにより、個々人の財産の動きをチェックし、適切な課税を行おうと全力を挙げているのだといいます。また、富裕層の行きすぎた節税行為に対し、世界各国の税務当局が共同で、不透明なお金の流れについて情報開示を行うことも予定されているといいます。つまり海外移住や海外投資を検討している人は、こうした世界的な流れを把握し、納税について知り、対策を講じる必要があるわけです。■他にも海外資産の税制について知る意義がそして、海外資産の税制について関心を高める意義がもうひとつ。それは自国や他国の税制についての知識を蓄え、理解を深めることにより、ムダな納税を防止することです。事実、自国と他国の税制や租税条約を知らなかったために、税金の申告や農夫の場面で次のような損をするケースも。(1)外国税額控除という制度を知らずに損をしているケース海外に所有している不動産を賃貸に出している場合、その所有者が日本在住の人なら、その不動産がある国と日本の両方で、その不動産に課せられる税金を納めなくてはなりません。海外と日本とで、1つの所得に対して2つの税金を納めているわけで、これを二重課税と呼ぶそうです。しかし二重課税は、「外国税額控除」という制度を用いれば過払いを防ぐことが可能。なのにこの制度を知らず税金を納めていたのでは、不動産投資が財産を食いつぶすことになってしまいかねないということ。さらに国によっては、不動産収入から税金を直に源泉徴収する場合もあるとか。税金が源泉徴収されていると、個人のお財布や口座から出ていく痛みを伴わないので関心が向かず、自分の損失に気づきにくくなってしまうというのです。(2)税務対策を取らずに損をするケースいまは国外送金等調書制度や国外財産調書制度などにより、海外資産から生じる所得についての無申告や申告漏れは容易に発覚するそうです。そして税務署はいったん把握すると、納税者に対して「お尋ね」という事実確認の信書を出すもの。納税に関心の高い人なら、この時点で税理士などの専門家に相談するのですが、そうでない人の場合、そのまま税務署に足を運ぶことに。そして後日、税務調査を受け、本税のみならず、無申告加算税や過少申告加算税、延滞税といった「そもそも適正に申告納税をしていれば、払わなくて済んだ税金」ををムダに払う羽目になってしまうというのです。■「海外に投資をすれば大丈夫」は過去の話冒頭の話題にもかかわることですが、かつて海外投資を普及させるための謳い文句として、「海外に投資をすれば日本の税金はかからない」というものがありました。けれど、もうすでにそんな時代は終わっているということ。つまりは日本にいる以上、海外資産についてもなんらかの税金をきちんと申告し、納税しなくてはならないということ。そして税務署が海外の税務当局と連携し、対策を取っている以上、「知らなかったのだから仕方ない」では済まされなくなっているのです。*税法の知識がない人でも理解できるようにと、わかりやすく説明されているところが本書の魅力。そのため、「数字のことは苦手」という方でも無理なく基礎を学ぶことができるでしょう。(文/作家、書評家・印南敦史) 【参考】※信成国際税理士法人(2016)『海外資産の税金のキホン』税務経理協会

2016年08月24日

一般的に資産運用に関しては、女性は男性に比べて始めるのが遅く、運用する資金も少なく、運用の仕方はとても保守的である、と特段の根拠もなく思われてきた面があります。しかし、最近の調査結果では、「女性はよく調べて、自分のゴールに合った運用のやり方を実践し、売買の回数は少なく、市場が急変した時にも比較的冷静である」という傾向が見えています。これは何を意味するのでしょう? ■相場の変動に関わらず、女性の投資成果は男性に勝るとも劣らない米国で資産運用のオンラインツールを投資家に提供しているオッペンフォリオ社が、自社のユーザー60,000人を分析したところ、株式市場が上昇した2014年は女性の平均リターンが男性の平均リターンを0.4%上回りました。2015年は相場環境が厳しい1年でしたが、女性が平均でマイナス2.5%だったのに対して、男性はマイナス3.8%という結果でした。もちろん、男性であっても女性であっても素晴らしい投資成果をあげる方はいらっしゃいます。興味深いのは、女性が男性とは違った考え方やアプローチで投資に向き合っているということです。今回はその中の3つ、男女を問わず参考にできる点を紹介します。■1.普段の生活からヒントを得る女性は実に一家の消費の7割を担っています。つまり女性は、男性より何倍も、日々さまざまなサービスや商品を判断して購入する「機会」があるのです。もし、買った商品がとてもユニークで便利だったら、その商品を作った会社を調べてみてください。その企業が若く、急成長を遂げるポテンシャルがある場合、とても良い投資機会になります。個別の企業の株式に投資するのは勇気がいるかもしれませんが、日常の生活の中に、投資のヒントが隠されています。投資家にとって投資先を調べる最良の方法は、自分の目と耳で実際に見聞きすることだとも言われています。ある会社のプロの女性運用担当者も、ワーキングマザーの自分の生活に欠かせない「もの」や「サービス」を提供してくれているという理由で、草創期のAmazon やAppleやディズニーに投資した、という経験があります。近年、何れの企業の株価も高水準をマークしています。 ■2.気質の違い個人差はもちろんありますが、一般的に男性は投資の分野でも「一発ホームラン」を狙いがちなのに対して、女性はシングルヒットの積み重ねを意識する傾向にあります。2013年の米国フィデリティの調べでは、男性は女性に比べ自己の資産を100%株式に投資している人が多く、また先述のオッペンフォリオ社によると、男性の運用は、資産の増減が激しい傾向が出ているとのことです。例を挙げましょう。男性と女性が同じ10万円をもっていたとして、男性が大きく値上がりする可能性のある株を2銘柄買い、女性は配当の高い優良企業の株を2銘柄買ったとします。優良企業は1年間で各1割、値上がりしたとすると1年後、女性の資産は11万円になります。一方、男性の購入した銘柄は、1銘柄は倍に値上がりしましたが、1銘柄は9割値下がりしたとすると、1年後の資産は10万5000円です。一見すると2倍に高騰した銘柄をもっていたほうが、リターンが大きかったように思うかもしれませんが、結果は逆になります。リスクを管理し、大きな損失を防ぐことが投資にとって、とても重要なのです。■3. ゴールを見据えて長期投資米国で30年以上、個人投資家に投資アドバイスを行ってきたSallie Krawcheck(女性)は、「男性は競争が目的になりがちだけど、女性はゴールに対しての達成度を重視する」と言います。市場の動きや周りがどうしているかに関係なく、女性のほうが一旦決めたゴールへの意識が強いようです。そのことは、売買頻度にも表れます。米国で、90年代にわたって38,000世帯の投資行動を調査した分析があります。それによると、男性は女性に比べ45%売買の頻度が高く、その成果は、年率0.94%ほど女性投資家を下回ったというものです。オッペンフォリオの分析でも、60,000人のうち、2015年1年間で男性が平均7.4回売買取引を行ったのに対し、女性は5.1回でした。売買をしていないと「投資していない」と思う人もいるかもしれませんが、かの世界的に有名な投資家のウォーレン・バフェットも、「最上の投資は怠け者と紙一重」と言っています。行動を起こすばかりが投資ではありません。日常の消費行動でのご自身の目利きをベースに、ゴールを見据えてじっくり長期投資を行う女性は、男性とは違った観点で、むしろ投資に向いている点が多々あります。とは言え、誰にも相談せずに1人で考えるのは、ときにリスクになります。女性は投資に向いている、と自信を持って、必要に応じプロのアドバイスも活用しながら、自分に合った資産運用を模索していかれることをお勧めします。

2016年08月18日

世界には、資産10億ドル保有者である「ビリオネア」が数多く存在します。しかし、彼らがなぜ成功したのか、その理由については、あまり明かされることがありませんでした。そこで注目したいのが、『10億ドルを自力で稼いだ人は何を考え、どう行動し、誰と仕事をしているのか』(ジョン・スヴィオクラ、ミッチ・コーエン著、高橋璃子訳、ダイヤモンド社)。ロンドンを拠点とする世界的コンサルティングファームである「PwC」が、16カ月の徹底的な調査を行うことにより、ビリオネアたちについての真実を示してみせた興味深い内容です。■ビリオネア共通点はマインドビリオネアには、人生の早い段階で、なんらかの環境や経験に出会っているというようなイメージがあるのではないでしょうか?たとえばハンディキャップを抱えていたとか、不運な出来事を経験したとか、あるいは逆にとても恵まれた環境にいたのだろうとか。ところが調査の結果、意外なことにビリオネアに共通する結果は特に見られなかったというのです。それどころか、さらに深くデータを精査した結果、おもしろいことが見えてきたのだと著者はいいます。どうやらビリオネアの共通点は外的な要因ではなく、その人の内面、すなわち「マインド」にあるらしいということ。たとえば多くのビリオネアに顕著なのは、普通の人がバラバラに考えるものごとを、ひとつにまとめて考える能力なのだそうです。矛盾する考えや行動を排除することなく、自分のなかでうまく共存させることができるというのです。だから正反対のものを抱えながら、それでも思考が混乱しないということ。そしてビリオネア・マインドには、次の5つの特徴があるといいます。■ビリオネア・マインドの特徴(1)共感力と想像力で未来を描くーアイデアビリオネアは、現実の顧客が抱えているニーズを読み取る共感力を持っているもの。それは実際の体験や出会いを通じて、人々が潜在的に求めているものを感じ取る能力なのだとか。同時に、誰も思いつかないような製品をイメージする想像力も持ち合わせているそう。共感をベースに、「その先」を思い描く能力です。いわば共感力と想像力の融合が、爆発的な大ヒットを生み出すということなのでしょう。(2)最速で動き、ゆっくりと待つー時間ビジネスはタイミングが命ですが、新製品の発売や事業投資の適切なタイミングを正確に予測できる人はいません。だからビリオネアは、複数の時間軸を同時に意識するのだそうです。タイミングが予測不可能であることを知っているので、「短気」と「気長」の両面を同時に持ち合わせているということ。チャンスをつかむために最速で動く一方、気は熟すのを誰よりもゆっくり待つということ。(3)創造的にルーティンワークをこなすー行動クリエイティビティと現実的な能力は相反する物だと考えられているため、クリエイティブ部門とオペレーション部門が分かれている企業も少なくありません。しかしビリオネアは、クリエイティブなアイデアを考えるのと同じくらい熱心に実務をこなしているもの。普通の人ならルーティンワークと捉えるような日々の仕事においても創造性を発揮し、新たな価値を生み出すことができるというのです。(4)現在の金銭的損失よりも将来の機会損失を恐れるーリスクビリオネアにはリスクを好むかのように思われがちですが、それは誤解だと著者は断言します。むしろ、ビリオネアはリスクをあまり好まないというのです。ただ、普通の人とはリスクの選び方が違っているだけ。投資で損をしたところで、ビリオネアは特に気にしないといいます。なによりも気にするのは、いまあるお金を失うリスクではなく、将来の可能性を逃すリスクだということ。だからこそ、たとえ失敗しても、彼らは未来のために何度でもチャレンジをするのだそうです(実際、ビリオネアの多くは初期の事業であまり結果が出せなかったり、手痛い失敗をしていたりするのだとか)。(5)自分とは正反対の人を仲間にするー仕事相手ビリオネアには、孤高の天才のイメージがつきまといます。しかし現実がそうではなく、決して孤独ではないのだそうです。当然のことながら、並外れた成功を手に入れるためには、あるとあらゆる才能が必要となります。クリエイティブであるだけでなく、ときには退屈な作業をこなすことも必要であるわけです。だからビリオネアは、自分にないものを持った人を仲間に引き入れるのだといいます。正反対の人とコラボレーションすることによって、ビジネスの限界を突破するわけです。*このようにビリオネアの傾向を客観的に取られてみせた本書は、読み物としても十分に楽しめる内容。また当然ながら、ビジネスにおいてのブレイクスルーの手段を模索している人にとっては、大きな参考となるでしょう。(文/作家、書評家・印南敦史) 【参考】※ジョン・スヴィオクラ&ミッチ・コーエン(2016)『10億ドルを自力で稼いだ人は何を考え、どう行動し、誰と仕事をしているのか』ダイヤモンド社

2016年08月14日

終身雇用制度が終焉を遂げ、少子高齢化によって年金制度の維持も危ういこれからの時代。もはや、会社からの給料だけで穏やかな老後を迎えられると思っている人は少ないでしょう。そのためか、「お金がお金を生む」資産運用に着目し、株式や投資信託などで少しでも金融資産を殖やそうと試みる現役世代が急激に増えています。ただし、投資してうまくいくケースはそれほど多くはありません。特に株式投資においては、失敗して大損し、借金を抱えてしまう人もいます。タイミングや予測の問題など、表面的な原因も関係していますが、より大きな影響を与えているのは「心理現象」です。よくある失敗のうち、2つの心理的な原因について解説したいと思います。■1:損したくない気持ちが強すぎて失敗する「プロスペクト理論」のワナ失敗でもっとも多いのが、「ちょっと株価が上がった時点で株を売ってしまい、反対に株価がどんどん下がる局面で損切りの決断ができず、大損をしてしまう」タイプです。基本的に、株価市場の動きは完全に予測できません。テクニカル分析やファンダメンタルズ分析などにより、ある程度の予測は可能であるとしても、大震災などのような大きな災害や、リーマンショックのような大規模な金融危機の発生については誰も予測できないのです。また株価の動向は、一人の意図でコントロールすることはできません。つまり株式投資の場面では、「こうなってほしい」という期待や執着を捨て、株価変動に左右されることなく、市況を冷静に客観視し、分析する「大人の態度」が必要なのです。同時に、保有株式の企業の不祥事の発覚や大災害、大規模な経済事件が発生した場合には、いさぎよく損切するだけの胆力が欠かせません。しかし、そういった熟慮や考察もなく、ただ「お金を働かせよう」「不労所得」「ラクして稼げる」といった言葉に惑わされて株式投資を始めた場合、株式市況の見方や構え方はもちろんのこと、自分の感情の動き方もコントロールの仕方もわかりません。そのため、株価の動向に一喜一憂してしまうのです。具体的には、ちょっと株価が上がるとすぐに利益を確定してしまい、反対に株価が下がると損失を確定したくなくて「もう少し待てば株価が持ち戻すかもしれない」などと損失確定の時期を先延ばしにしてしまうということ。特に大きな社会的イベントがないときならよいのですが、ネットバブルや不動産バブルの上昇期や大災害時や経済危機に見舞われた際には、チャンスを失い大損害を被ることになってしまいます。このような心理現象はなぜ起こるのでしょうか?理由は、「プロスペクト理論」で説明できます。プロスペクト理論とは、人間がリスクを伴う意思決定の際、価値の感じ方が異なることに注目し、「利益が出ている局面では確実性を好み、損失が出ている局面では賭けに出たがる」という人間の心理現象を導き出した認知心理学のひとつ。もうひとつつけ加えるなら、リスクが人間の生存欲とより密着であればあるほど、そこに恐怖が生まれるということです。株式投資には、人間の生活や人生を大きく左右する「お金」が密接に関係しています。なおかつ、その投資額も万単位です。そのため、先述のプロスペクト理論も大きく作用するのです。■2:みんなと同じで安心して失敗する「ハーディング現象」のワナ株式投資の初心者が失敗するもうひとつのパターンは、「みんなと同じ」になりすぎて損をすることです。基本的に、株式投資の場面では「みんなと同じ」をやっていては儲かりません。大災害や政権交代、大規模な経済危機などにより、株価が低迷しているときに株を購入し、バブルや好況時などにより株価が高騰しているときに売却することで初めて売買益を手にできるのです。冷静に考えれば、これは誰でもわかる原理原則です。同時に、この原理原則を熟知している投資家ほど、日ごろから四季報を見て株価や利益率、事業内容を細かくチェックし、時代の動向と併せて日々研究しています。ところが「みんなと同じ」を好む投資家は、そういったこまめな勉強をしません。証券会社の営業マンや株式評論家の意見に従う、あるいはマネー雑誌の袋とじの株を買うなど、周囲の意見に左右されて株の売買を決定しているのです。なかには「他の株主はもう売却しているよ」のひとことで動揺し、慌てて売却する人もいるほどです。なぜ、このようなことが生じるのでしょうか。こういった心理現象は「ハーディング現象」として説明ができます。「ハーディング現象」とは、「みんなと同じであることで安心する」心理のこと。この心理は、諸外国にくらべて日本人に特に多いとされています。それは、「出る杭は打たれる」「波風立たせない」「赤信号みんなで渡れば怖くない」という日本独特の言い回しからも理解できます。株式投資は、「お金」という人間の生存欲に強く影響を与えるものに関わる活動です。さらに扱う金額も100円、1,000円ではなく、10万円、100万円といった大きな単位になります。当然、日常の買い物などとは違い「安心したい」「危ないことはしたくない」という感情が大きく動きます。そのために、得を狙って始めたはずの株式投資で、「みんなと同じ」を求め、結果として儲からずに失敗するのです。つけ加えるなら、幼少期から親や学校のいいなりで育ち、自分の頭で考えて行動を決めることをして来なかった日本人特有の「自由に考えてはいけない」という思い込みも大きく作用しています。心理の奥底に、失敗に対する極端な恐怖が隠れているのです。*繰り返しになりますが、株式投資には、人間にとって大事な生命や生活、人生を大きく左右する「お金」が絡みます。大事なものを左右するということは、欲や感情を左右するということです。欲や感情に左右されると投資は失敗します。投資で成功するためには、冷静さや理性と言った大人の態度が必要です。それには「自分の欲や感情の動き方を知る」ことが前提となります。「敵を知り、己を知れば百戦危うからず」という言葉が孫氏の「兵法」にあります。株式投資もまたしかり。欲や感情を甘く見ず、一歩自分を客観視する姿勢を保って投資を成功させましょう。(文/税理士・心理セラピスト鈴木まゆ子)

2016年08月11日

2015年7月からスタートした「普通のママでもできる投資」もいよいよ最終回となりました。その間、マーケットは乱高下し、「マイナス金利政策導入」という初めての体験もありましたね。日銀のマイナス金利導入決定で、預貯金の金利は低下。長期金利もマイナスになった影響で、住宅ローン金利が下がったり、「一時払い終身」など一部の貯蓄型の生命保険が販売停止になったり、保険料が上がったりしました。そんな中、老後資金など長い時間をかけてゆっくりお金を増やすためには、株式や投資信託など「リスク資産」への投資をするべきだという記事がよく目につくようになりました。■「貯蓄から投資へ」のスローガンは正しかったのか「サラリーマン1万人アンケート」など、退職・投資教育に関する研究やレポートで情報発信し、投資啓蒙活動を行っているフィデリティ退職・投資教育研究所の所長 野尻哲史さんが行った調査結果が非常に興味深いものでしたのでご紹介したいと思います。・ フィデリティ リタイアメント情報サイト 「貯蓄から投資へ」の動きを加速すべきとの議論は90年代から進められた。しかし、日本の個人金融資産構成比は全く変わってはいない。預貯金の構成比は、米国14.7%に対して、日本51.9%。株式と投資信託を合わせた比率は、日本が16.1%に対し、米国は31.4%。さらに、日本の個人金融資産はほとんど増えていない。米英が過去27年間に5~6倍になっているのに対し、日本はわずか2倍。株式・投信の資産残高は、1.26倍にとどまる。ちなみに米国は11.5倍、英国は4.5倍の伸び出典:『日米英の個人金融資産の動きとその背景〜弱みをチャンスに DCとNISAの拡大が鍵』 フィデリティ退職・投資教育研究所の所長 野尻哲史氏より つまり、日本は、ここ20年ほど、貯蓄も投資もほとんど増えていないという結果でした。野尻さんは、「『貯蓄から投資へ』というのは、貯蓄を取り崩して投資へ回すと理解されて、『貯蓄をリスクにさらす』という印象が強かったのでは。しかし、本来はそうではなく、貯蓄もしながら投資もする。両方を増やしていくべき。老後難民にならないため、今の収入の一部を将来のための投資に振り向けることが大切なのです」とおっしゃっていました。「『貯蓄から投資へ』というのは手段であり、目的は、個人資産を殖やすこと。そのためには、DC(確定拠出年金)やNISA(少額投資非課税制度)を利用する」ということです。今後、両制度の一層の拡充を期待したいものです。高齢化の進展で老後資金の重要性はますます大きくなります。老後資産をふやすために、超低金利の預貯金ばかりでは難しいでしょう。 ぜひ、みなさんも、「普通のママでもできる投資」を参考に、株式や投資信託などのリスク資産をDCやNISA口座を活用して、個人資産を殖やしていきましょう。■無リスク資産はどうすればいい?超低金利下でも、一定の利益を確保することができるのは、「個人向け国債」でしょう。 Vol.10 で、個人が買える国債をご紹介しましたが、現在、「新窓販国債」はマイナス金利で販売を停止しています。「個人向け国債」は買うことができます。固定3年、固定5年、変動10年がありますが、おすすめは「個人向け国債10年変動金利型」です。最低金利が0.05%(税引後0.0398425%)まで低下しましたが、銀行預金の定期金利の0.01%と比べると高く、また変動金利なので、今後、国債の利回りが上がれば、連動して金利も上がります。金利は半年ごとに見直されます。購入後1年経過すれば、2回分の利子相当額を支払えば解約できますが、今後、金利が高くなるようなら、ペナルティの2回分の金利も大きくなります。途中換金しなくてよいように、10年間使う予定のないお金で買いましょう。逆に言えば、当面使う予定のないお金は、銀行預金にしておかないで、国債で運用したほうがよいということです。■普通のママでもできる投資まとめ 当面必要なお金(半年〜1年間の生活費)や4、5年以内に必要な教育費などは預貯金で持っておくどんな資産にいくら配分するかアセットアロケーションを決める具体的に運用する商品を選ぶDC、NISAを優先し、どこで運用するかを決める 詳しくは、Vol.15の「 資産運用をスタートするプロセスのおさらい 」をご覧ください。運用をスタートしたら、年に1~2度、資産の状況を確認してください。自分の決めたポートフォリオから、配分が大きく変化しているようなら、「リバランス」を行います。積立金額を調整するなどして、調整していきましょう。配分比率を維持することが大切です。皆さんが、このコラムをきっかけに、自分の未来のお金について考え、「なんとかなる」ではなく、「なんとかしよう」と一歩を踏み出してくださることを願っています。1年間、おつき合いくださり、本当にありがとございました。

2016年06月20日

女性は、とかく「お金については話したがらない」という人が多いようです。資産運用について自信が持てないので、なるべく触れないようにしているといった声をよく聞きます。でも、女性の皆さんは期せずして、ご自身の資産運用に関わらざるを得なくなることが多いようです。■資産運用の必要は突然やってくるたとえば、親の介護で会社を辞めなくてはならなくなる、離婚する、配偶者に先立たれ1人になる。そういった場合、自分自身でお金を管理し、運用していくことが必要になります。だからこそ、資産運用について学んでおくことは、女性の皆さんにとって緊急のテーマと言えるのです。今回は、資産運用について一歩を踏み出してみようと思われた皆さんが心がけておきたい、いくつかのコツをご紹介します。■資産運用で心がけたいこと・その1「自分のペースで学ぶ」「投資の基本を学ぶことは難しい」と感じている方も多いでしょう。投資を学ぶ=グローバル経済の状況や、株式市場の値動き、さらにいろいろな種類の投資商品などに関して勉強して正しく理解しないといけない、と思っているかもしれません。でも、投資の基本は皆さんが考えているよりもっとずっとシンプルで簡単なものです。「一定の期間に、一定の金額を貯めていたい」というゴールを定めて、そのための計画をたてて、一旦計画を立てたらそれを守っていく、それが資産運用の基本です。「計画をたてる」というところが、一番勉強が必要なところでしょう。しかしこれも、皆さんご自身で学ぼうと思えば、インターネットで簡単に学ぶことができます。金融機関の窓口で相談することもできます。ここで肝心なのは「無理をしない」こと。資産運用のやり方はさまざまで、複雑なものもありますが、必ず皆さんご自身で「理解できる範囲」にしておくことが重要です。■資産運用で心がけたいこと・その2 「非課税優遇制度をうまく使う」いま多くの企業で、従業員の福利厚生のために「確定拠出年金制度」を導入しています。企業にお勤めの方でしたら加入している方もいるでしょう。米国では日本以上にこの制度が普及していますが、米国女性の65%は有効に活用していない、という調査結果があります。日本でも、加入していてもほとんどを預金に入れている方が多いのです。日本ではまだまだ制度も見直しが必要で使い勝手がいいとはいえませんが、皆さんが長期で資産運用を学ぶにはちょうどいいレッスンになります。何に投資したか、数年たってどういう結果になっているか、見直す必要があるか、など定期的に考えるきっかけになります。また、2014年から始まった少額投資非課税制度(NISA)も、資産運用の最初の一歩として取り組みやすい制度です。 ■資産運用で心がけたいこと・その3 「専門家に委ねる」証券会社や銀行の窓口で専門家にアドバイスをもらうのも、ときには必要です。窓口に行くのは勇気がいるという方もいると思いますし、いろいろ勧められてしまいそう、と尻込みする人もいるでしょう。でも、自分でたててみたプランに不安だったり、計画と大きくかい離するような状態になったりしたら、プロのサポートを得ることも必要です。できるだけ目的を明確にしていきましょう。一番重要なのは「何のために資産運用するのか」ということです。子どもの教育費、住宅ローンの頭金、退職後の備え…いろいろあると思います。そこをはっきりさせることで、より明確なアドバイスをもらうことができます。そして一旦たてた計画は最低でも年に1回はレビューし、予定通り進んでいるかどうかをプロと確認していきましょう。■資産運用で心がけたいこと・その4 「早く始める」最後に、当たり前のことですが、資産運用で失敗しないための大きなポイントのひとつに「 なるべく早く始める 」ことがあります。25歳から毎月1万円ずつ投資をするのと、35歳から始めるのとでは、ゴールに向けての時間が10年違います。この10年の間にはさまざまなことがあるでしょうが、資産運用につきものの価格の変動の影響をうまくコントロールするには、時間を味方につけることが重要です。資産運用大国の米国でも、米国フィデリティの調査(※)では女性の多くは「資産運用」を「難しくてとっつきにくい」と言っており、92%の女性が資産運用を勉強したい、60%が自分の退職後十分な資産があるか不安、でも80%の人は誰かと資産運用の話をするのはとまどう、というアンケート結果が出ています。実際、医療のプロである医者には医療面についてよく相談するのに、金融のプロとはお金や投資について話したがらないという現実があります。日本の女性の皆さんも、同じ気持ちの方も多いのではないですか? ちょっとだけ勇気を出し、一歩踏み出して、時間をかけて、ご自分のペースに合った資産運用で、ぜひあなたのゴールを目指してください。(※) Money FIT Woman Study 2015(PDF)

2016年06月11日

ザ・サンデー・タイムズ紙が発表した2016年度のイギリスおよびアイルランドの若手ミュージシャン長者番付で、歌手アデルが総計資産8,500万ポンド(約134億円)で英女性ミュージシャン歴代1位となった。アデルは昨年度、3,500万ポンド(約55億円)の収益を上げた。ミュージシャン全体の長者番付トップ50では、妻ナンシー・シェベルとの共同資産が昨年比3,000万ポンド(約47億円)上で計7億6,000万ポンド(約1,200億円)となったポール・マッカートニーが1位を飾っており、ミック・ジャガー、キース・リチャーズ、チャーリー・ワッツ、ロニー・ウッドからなるローリング・ストーンズが総計資産昨年比4,000万ポンド(約63億円)上の計6億3,000万ポンド(約993億円)でバンドとしてのトップとなっている。また、今回の長者番付には故デヴィッド・ボウイの妻イマン・アブドゥルマジドと息子で映画監督のダンカン・ジョーンズがそれぞれの資産に7,000万ポンド(約110億円)の遺産が加算されて一家共同資産が9,000万ポンド(約142億円)となり、初のランク入りを果たしている。(C)BANG Media International

2016年04月22日

第18回 、 19回 とNISA制度についてお話ししました。では、この制度をどのように活用していけばよいのでしょう。■NISA 口座を開設するまず、NISA専用口座を開設しなければなりません。金融機関によって扱う商品が違うので、「どこの金融機関で口座を開くか」が重要です。銀行では上場株式や上場投資信託(ETF)は買えませんので、証券会社がおすすめです。SBI証券、楽天証券、マネックス証券などのネット証券なら、手数料が安く、ラインアップが豊富です。開設するには、・基準日(平成25年1月1日)時点の住所、氏名および生年月日の記載のある住民票等・マイナンバーがわかる書類(本人確認書が必要な場合もある)が必要です。NISAは、1人1口座と決まっているので住民票が必要なのですが、住民票の取得代行をしてくれる金融機関もあります。開設を希望する金融機関のWebサイトから申込書類の請求ができます。■いよいよ運用をスタート!ここで一旦、 第15回 の「運用をスタートするおさらい」を読んでください。証券会社が決まったら、いよいよ何を選ぶかという4番目の段階です。皆さんにおすすめしたいのは、以前ご紹介したインデックスファンドや、より手数料の安い上場型投資信託(ETF)です。さて、運用する場所(NISA口座)も、運用する商品も決まりました。いつから始めますか?もう少し勉強してからと思う人も多いのですが、まずはスタートしてみるのがおすすめです。とにかく1万円でも買ってみるとよいでしょう。実際にスタートしてみると、「なんだ、そういうことか!」と、わかることがたくさんあります。たとえば、毎月1万円ずつ、世界の株式に分散投資をするインデックスファンドを買うことにしましょうか。あるいは、日本の上場株式に分散投資をするインデックスファンドでもよいでしょう。少しずつ買い増していく中で、ゆっくり自分のポートフォリオ(編集部注:分散投資の際の、資産の組み合わせのこと)を整えていけばよいのです。まとまったお金がある人は、自分の決めたアセットアロケーション(資産配分)にしたがって、投資信託などのリスク商品と個人向けの変動国債などに分散して一度に投資するのも、もちろん結構です。 ■毎月「積立投資」をする皆さんは、これまでに、お給料から毎月決まった金額を自動的に定期預金で積み立てたり、財形貯蓄をしたりしたことがありますか?こうした自動積立型の貯蓄は、はじめに手続きさえしておけば、あとは、自動的に口座から引き去れてお金が貯まっていきますよね。「積立投資」も同じです。毎月、決まった日に、決まった金額が引き落とされて、決まった投資信託を買い付けてくれるのです。最初に「しくみ」さえつくっておけば、自動的に投資が続けられます。これなら、大きなお金を用意しなくてもすぐに始められますね。なかなか一歩を踏み出せない人にとって、スタートのハードルを下げる方法だと思います。この「積立投資」には、いくつかメリットがあります。積立投資の詳しい話をする前に、もうひとつ、「積立投資」をするのによい場所がありますので、先にこちらのお話をしましょう。■とってもお得な個人型確定年金制度「個人型確定年金制度」という言葉を聞いたことがありますか?実は大変、税制優遇された制度なのです。NISAは、日本に住んでいる人ならだれでも使える制度ですが、「個人型確定拠出年金制度」は、今のところ、使える人と使えない人がいます。しかし、今後、使える人が増えることが見込まれていますので、ぜひとも知っておいてほしい制度です。次回は、この「個人型確定拠出年金制度」についてお話しします。

2016年04月18日

ゾーホージャパンは4月5日、総務省が全国の自治体へ導入を推進している「自治体情報セキュリティクラウド」においてIT運用管理ソフトウェア「ManageEngine(マネージエンジン)」の導入を促進するため、自治体情報セキュリティクラウド向けの特別ライセンスを提供開始したと発表した。「ManageEngine」は、ゾーホージャパンが提供するネットワークやITサービス、セキュリティ、デスクトップ・ノートPC、ビジネスアプリケーションなどを管理する製品・サービス群。直感的な操作が可能な画面設計により、短期間での導入が可能で、その後の運用フェーズにおいても手間がかからず、よりシンプルなIT運用管理を実現するという。従来、ManageEngine製品のソフトウェアライセンス契約の利用許諾においては、地方公共団体やそのシステム運用を委託されている民間企業それぞれ1団体につき、1ライセンスの購入が必要だった。しかし、新たに提供を開始した特別ライセンスでは、自治体情報セキュリティクラウドを構築する都道府県およびその都道府県に属する市町村が運用管理を統合する場合、1ライセンスで複数の団体がManageEngineのソフトウェアを利用できる。これにより、ライセンス契約に基づいた運用面の制限がなくなり、よりスムーズに作業を実施できるとしている。同社が自治体情報セキュリティクラウド向けに関連している製品は次のとおり。

2016年04月06日

IT資産やシステム・セキュリティの統合管理ソリューションを展開するLANDesk Software(LANDESK)は4月1日、統合IT資産・セキュリティ管理ツールのLANDESK Management&Securityの新バージョンである「LANDESK Management&Security 2016」(Management&Security 2016)の提供を開始した。Management&Security 2016は、IT資産管理製品の「LANDESK Management Suite 2016」セキュリティ管理製品「LANDESK Security Suite 2016」モバイルセキュリティ管理製品「Mobile Security Suite」の3製品で構成されるコンポーネント。今回、業務において利用されるデバイスの多様化を受け、LANDESK Management Suiteに無償で利用できるiOSやAndroidのモバイルデバイス管理(MDM)機能を追加した。また、プラットフォームが拡張され、Mac管理機能の強化、Linuxへのパッチ適用、Chromebook管理などが可能となった。さらに、セキュリティ/ITオペレーションのプロフェッショナルが現在のセキュリティ状況を監視し改善するために必要な情報を提供し、脆弱性に対する各対策の優先順位を明確にして、対処することができる。加えて、最小のグループではじめるパイロットプロジェクトから全社的に配布する大規模なプロジェクトなど、さまざまな段階のソフトウェア展開プロジェクトを自動化したほか、アプリケーションのラッピングやセキュアな業務メール環境、セキュアブラウザなどを提供。柔軟に利用可能なテンプレート、ハードウェア機種など条件付きのアクションが可能になり、複雑なプロビジョニング・配布作業が単純化されているという。そのほか、サブネット代表の選定を自動化し、それぞれのサブネット内でのデバイス検知のための管理コストを削減し、アプリケーションコントロール、ホワイトリスト登録、ブラックリスト登録のワークフローを改善するための、信頼できるファイルとアプリケーションの広大なコンテンツデータベースを提供するとしている。

2016年04月04日

前回 のNISAに引き続き、今回はジュニアNISAについてお話しします。ジュニアNISAは、子どもの教育費など将来に向けた資産運用のための制度です。投資可能期間は、2016年4月から2023年12月末までです。■NISAとジュニアNISAの違いは?NISAの非課税枠は毎年120万円が上限でしたが、ジュニアNISAは、子ども1人につき毎年80万円です。5年間の非課税というのは同じです。累計で最大400万円までの非課税投資をすることができます。大学進学のための学費準備として利用するとよいでしょう。また、NISAはいつでも解約、払い出しをすることができますが、ジュニアNISAでは注意が必要です。ジュニアNISAは、売却はいつでも可能なのですが、お金は、子どもが3月31日時点で18歳となる年の前年末までは引き出すことはできません。5年間の非課税期間の後は、払い出しをすることも、また、継続して非課税対象として、80万円分を上限に翌年の非課税枠へ繰り越すことができます。■ジュニアNISAの4つのポイント・その1:0歳〜19歳が対象ジュニアNISAの対象は、●日本に住んでいること●ジュニアNISA口座を開設する年の1月1日時点で19歳以下であること上記2つの条件を満たす子どもです。ジュニアNISAは、口座の名義は子どもで、親が運用・管理をします。1人1口座で、途中での金融機関の変更はできません。・その2:非課税投資枠の上限は年間80万円までジュニアNISAで株式投資信託や上場株式を購入できる限度額は年間80万円です。分配金や配当金、値上がり益が非課税になります。・その3:非課税期間は5年間ジュニアNISAの非課税期間は、最長5年間。非課税期間が終了した後、20歳までは非課税のまま、年間80万円までは継続保有することができます。売却はいつでも可能です(お金の引き出しは期限までできません)。売却した場合、非課税枠の再利用はできません。未利用の非課税枠を翌年以降へ繰り越すこともできません。これは、 前回のNISAの場合のポイント 「その2」「その3」と同じです。ジュニアNISA口座で発生した損失は、ほかの口座と損益通算したり、繰り越し控除することはできません。これも前回の「その4」と同じです。・その4 :18歳まで原則出金不可原則として、18歳までは払い出し(出金)ができません。払い出したときは、過去の利益分に対しても課税されます。ジュニアNISAは、子どもの将来に向けた資産運用のための制度なので、原則、子どもが、3月31日において18歳である年の前年の12月末までは、災害等のやむを得ない場合を除いて出金することはできません。もし、期間中に出金するということになると、過去のすべての利益に課税されますし、ジュニアNISA口座を廃止して全額を出金することになります。次回は、どのように利用をしていけばいいかについてお話します。

2016年04月04日

確定拠出年金は個人の選択に基づく年金制度なので、どういった資産配分が適切だという「正解」はなく、本人が納得できていればそれで良いわけですが、前回のコラムで触れたように統計上の資産配分を見る限り、本人の納得とは言い切れない行動バイアスが実際には大きく影響しているようです。もう少し言うと、職場で確定拠出年金に加入し、資産配分を決めることになったものの、よく分からないのでとりあえず元本確保型に100%振り分けたきり、そのまま放置されているパターンや、うっかりすると決められた期日までに資産配分を決めなかったため、掛金が自動的に元本確保型に配分されてしまっているパターンが一定数の数字となって統計に表れているように思われます。この資産配分における行動バイアスは、実際、確定拠出年金加入者の利回りの二極化という結果として表れています。株式会社格付投資情報センターが発行する「年金情報」誌の集計データによれば、確定拠出年金加入者の通算利回りは、2015年3月末時点で約39%が0-1%に分布する一方で、約18%が10%以上に分布するという両極端な結果になっています。0-1%利回りということは資産の大半を元本確保型に配分している状態を意味します。元本が割れなければ良いではないかとのご意見もあるかもしれませんが、確定拠出年金は原則60歳まで引き出すことのできない老後のための準備資金です。1%を下回る低い利回りで運用を続けた場合、老後に向けた十分な資産形成ができない可能性が高まることになるのです。長期の資産形成においては元本割れリスクのみに目を奪われるのではなく、資産の成長性、すなわち期待リターンにも目を向けることが大切です。そこで積極的に活用したいのが投資信託ですが、もしかすると選択肢がいろいろありすぎて、どれを選べばよいのか分からないという方もいるかもしれません。○「アラカルト分散投資」と「セットメニューおまかせ投資」そんな方にご紹介したいのがあまり難しく考えない二つの方法です。一つ目は「アラカルト分散投資」、二つ目は「セットメニューおまかせ投資」です。前者はレストランで単品メニューを複数注文して自分で組み合わせるイメージ、後者はお勧めのセットメニューを一つ注文するイメージです。食事でも栄養バランスが大事なように、資産配分でもタイプの異なる投資信託を組み合わせてバランスを取ることが重要です。会社ごとに確定拠出年金で選択できる投資信託のラインナップは異なりますが、多くの場合、5つのカテゴリー(国内株式型、国内債券型、外国株式型、外国債券型、バランス型)の投資信託は用意されていると思います。アラカルト分散投資とは、このうち国内株式、国内債券、外国株式、外国債券の4つに25%ずつ均等配分する方法です。異なる価格変動リスク、期待リターンを持つ複数の投資対象に分散投資することで資産全体の価格変動リスクを抑え、リターンの安定化を狙います。もし同じカテゴリーに複数の投資信託が並んでいる場合はそれぞれの過去の運用実績や純資産総額、運用期間の長さ、運用管理費用(信託報酬)などを見比べた上で配分する投資信託を絞るか、あるいは単純に25%の配分を複数商品の数だけさらに均等配分するという手もあります。よりお手軽なのはセットメニューおまかせ投資でしょう。これは簡単に言ってしまえば、バランス型のカテゴリーの投資信託をどれか「一つ」選ぶだけです。複数のバランス型投資信託が並んでいる場合は先に述べた実績や費用といった切り口で比べる他、「積極運用タイプ」「安定運用タイプ」など期待リスク・リターンの度合いによって、複数タイプが用意されている場合には、あまり考え込まずに今の自分に合うと感じたものを選びましょう。バランス型の投資信託はそれ一本で国内外の株式、債券等に分散投資できる商品ですので、複数のバランス型に配分する必要はありません。レストランでセットメニューをいくつも頼まないことを思い起こしてください。投資信託への資産配分を検討する上での二つの方法をご紹介しましたが、実はもう一つ奥の手があります。次回はその「究極のおまかせ投資」をご紹介します。筆者プロフィール:本庄洋介フィデリティ投信 法人/年金ビジネス本部 シニアマネージャー。2006年フィデリティ投信入社。確定拠出年金を含む法人/年金業務全般に携わる。2014年にはフィデリティ・インターナショナルのロンドン拠点に駐在し、英国の確定拠出年金市場の調査に従事。京大院卒。公益社団法人日本証券アナリスト協会検定会員。1級DCプランナー。※写真は本文と関係ありません

2016年04月01日

野村総合研究所(NRI)は3月18日、IT運用管理「Senju Family(センジュファミリー)」の最新版「Senju Family 2016」および、Senju Familyをクラウド型でサービス提供する「mPLAT(エムプラット)」の最新版を4月1日から販売開始すると発表した。Senju Family 2016では新たにDevOps機能を追加し、開発部門と運用部門のコミュニケーションを効率化することで業務をスピードアップが図れるほか、スマホやモバイル端末からもアクセスが可能。これにより、従来は運用部門に依頼したうえで確認できなかった情報も統制を確保しつつ、開発部門が直接確認できるようになり、エンタープライズシステムにおけるDevOpsを実現するとしている。なお、開発者向け機能の強化に伴い「Senju Operation Conductor(Senju/OC)」は「Senju DevOperation Conductor(Senju/DC)」と名称を変更する。一方、Senju Familyをベースにした運用基盤クラウドサービスのmPLATでは、ユーザーからの要望が多いITサービスマネジメントの監視/分析サービス(mPLAT/IWC)、イベント発生を自動通知するサービス(mPLAT/AEC)、状況を可視化するダッシュボードサービス(mPLAT/MDV)の3サービスを追加。これらの新サービスにより、クラウドや仮想化環境に対する運用基盤の提供に加え、運用の自動化や効率化を実現するほか、収集したデータをNRIのITサービスマネージャが分析し、継続的な運用改善を支援していくという。価格はSenju DevOperation Conductor(Senju/DC)の場合、50万円(税込)~、DevOps機能のオプションは50万円(同)となる。

2016年03月19日

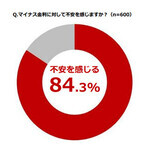

インヴァランスは3月11日、「マイナス金利に関する意識調査」の結果を発表した。対象は資産運用に関心のある20~49歳の社会人600名。調査期間は2016年2月22日~23日。○マイナス金利後の資産運用、約7割が「投資型が良い」「マイナス金利に対して不安を感じるか」を聞いたところ、84.3%が「不安を感じる」、15.7%が「不安を感じない」と回答した。さらに「マイナス金利導入によって景気回復できると思うか」を質問すると82.8%が「期待できない」、17.2%が「期待できる」となった。マイナス金利に対して「不安を感じる」と回答した人に「特に不安を感じる要素は何か」を聞くと、「手数料や保険料の値上がり」(36.8%)が最も多くなった。以降「個人資産への影響」、「金融経済の混乱」(ともに31.2%)と続いた。「マイナス金利導入後、『投資型』と『貯蓄型』の運用ではどちらが良いと思うか」を聞いたところ、68.3%が「投資型が良い」、31.7%が「貯蓄型が良い」と回答した。「マイナス金利導入に伴い資産運用先を変更したか」を聞くと49.5%が「変更した、変更を検討中」、50.5%が「変更するつもりはない」となった。「マイナス金利導入後、リスクが低いと思う資産運用先」を聞いたところ、全体の1位は「個人向け国債」(23.7%)。次いで2位は「不動産投資」「株式投資」(ともに23.5%)。以降、4位は「外貨預金」(21.7%)、5位は「投資信託」(19.8%)だった。20代では27.0%で「不動産投資」で最多となった。以降、「個人向け国債」(25.5%)、「株式投資」(23.5%)となった。20代が「不動産投資」を選んだ理由については33.3%で「安定した利益が見込めるから」が最多に。次いで「景気や為替の変動に影響されにくいから」(32.8%)となった。

2016年03月14日

マネーツリーは、iOS向けに提供していた資産管理アプリ「Moneytree」のAndroid版の正式バージョンを公開した。Google Playより無料でダウンロードできる。「Moneytree」はこれまで、iOS向けに提供されていた資産管理アプリ。昨秋、Web版を公開し、今年になってからAndroidユーザー向けにパブリックβを公開していたが、この度、Android版の正式バージョンがリリースされた。アプリでは、iOS版と同様、銀行口座、クレジットカード、電子マネー、ポイントカードの管理などが行える。今回リリースされたAndroid版は、同社が提供する、国内2,400社以上の金融機関から、明細データを自動的に取得できるクラウドサービス「MT LINK」上に開発されたものであることがアナウンスされている。対応OSはAndroid 4.3以上。なお、iOS版において有料で提供されている経費精算サービス「Moneytree PLUS」、法人口座アグリゲーションサービス「Moneytree PRO」は現時点で非対応。同社は、世界中で高まるフィンテックの勢いの中で、国内外を問わず、様々な業界において、機会均等に利用できるサービスを目指していくとステートメントを発しており、今回のAndroid版の公開についてもプラットフォームを問わず利用が可能であるというスタンスを打ち出すための施策とみられる。

2016年03月08日

NECは3月8日、システム運用管理者向けに、運用改善支援ソフトウェア「WebSAM IT Process Operations」を販売開始した。価格は3ユーザーIDの場合が91万円(税別)~となり、出荷日は6月3日を予定している。近年、システムの仮想化やクラウドの利用が拡大し、運用管理業務が複雑化する中で業務の効率化が期待されている一方、効率化を進めるにはアセスメントサービスによる作業の見える化や標準化を行うため、時間を要していた。新製品は運用者の作業時間や作業頻度など各種データを自動で収集し、サーバに集約。これにより、従来必要だったコンサルタントなどの専門家によるアセスメントサービスを実施することなく、運用者の作業実績を数値やグラフで把握できる。また、作業時間の推移や作業全体における各作業の割合を基に改善候補の作業を自動で抽出する機能を有しており、運用管理者の業務改善を支援するという。また、従来は作業手順書を作成していない場合や、作業手順書を一元管理せずに個人で保管していた場合には、グループ内で手順やノウハウを共有することが困難だった。新製品は、画像イメージ付きの作業手順書の作成・更新が容易で、運用者間での手順書の共有が可能。これにより、常に最新の作業手順書の管理・更新ができるため、作業の標準化やミス軽減に貢献するとしている。

2016年03月08日

日立システムズは3月1日、サービスロボット、作業補助ロボット、点検業務などに活用できるドローンの導入コンサルティングから、アプリケーション開発、設置、運用・保守までをワンストップでサポートする「ロボティクスサポートサービス」の販売を開始した。同サービスでは、多言語対応のコンタクトセンター、全国約300カ所のサービス拠点などのサービスインフラと、さまざまな業種・規模の企業にIT サービスを提供してきた実績・ノウハウを活用し、ロボットを活用した新商品・サービスの開発、接客サービスの向上、業務効率化などを支援する。同サービスでは、サービスロボットとして、ソフトバンクの「Pepper for Biz」とALDEBARAN Roboticsの「NAO」を活用する。例えば、「Pepper for Biz」を活用した場合、顧客を認識して接客を行うようなアプリケーションを組み込むとともに、店舗スタッフへの操作説明・問い合わせ対応や、アプリケーションの定期的な改修、万一の故障発生時には店舗に予備機を配送して交換するなど、導入から運用・保守までを一貫して支援することが可能だという。作業補助ロボットとしてはイノフィスの「マッスルスーツ」を、ドローンとしてはエンルートの「Zion」を活用する。NAOを対象としたサービスの参考価格は、ヘルプデスクが月額1万5000円(50インシデント)から、キッティング・設置作業が1台当たり2万円から、アプリケーション開発は個別見積もりとなっている。

2016年03月02日

富士通は2月24日、ネットワークシステムの運用・保守などを自動化するソフト「FUJITSU Network Virtuora SP (バーチュオーラ エスピー、以下、Virtuora SP)」を同日より販売開始すると発表した。価格は472万円(税別)から。「Virtuora SP」では、ネットワーク機器の制御インターフェースとして、広く使用されているSSH/SCP)およびRESTを採用しており、多様なネットワーク機器の状態やポート単位のトラフィック流量などを収集・分析し、ネットワーク回線の切り替えなどの制御を行うことが可能だという。「Virtuora SP」は、Policy Design ToolとPolicy Engineの2つの機能で構成。Policy Design Toolは、顧客が行う運用・保守の業務内容をポリシー(ノウハウをシナリオ化したもの)として定義。一方のPolicy Engineは、定義したポリシーにスケジュール設定を行うことで業務を自動化する。ポリシーの定義は、プログラミング言語で記述する必要はなく、BPMN標準のフローチャート形式でグラフィカルにワークフローを作成し、ポリシーとして定義することができるという。また、シナリオの検証ができるシミュレーターを搭載し、作成したワークフローの擬似環境で検証することができ、実機での検証に比べ、時間やコストを削減できるという。Virtuora SPのユースケースとしては、ネットワークに障害が発生した場合、現用系ネットワーク回線から待機系ネットワーク回線の切り替え、障害復旧後は、切り戻し作業を自動的に行うことを想定しており、切り戻す時間を通信データ量の少ない夜中に設定したり、ネットワークを切り替えても問題のないデータ量の値に閾値を設定することも可能になるという。同社では2018年度までに40億円売上げを目指している。

2016年02月24日

お金のデザインは2月16日、個人向け資産運用サービス「THEO(テオ)」の提供を開始した。THEOは、独自で開発したアルゴリズムに基づく独自のロボアドバイザーがポートフォリオを提案する。同社はFintechベンチャーで、米国で急成長を続けている、現代の投資理論に基づいて構築されたアルゴリズムに金融商品の運用を一任する「ロボアドバイザー」のシステムを「テクノロジーによる金融の民主化」と位置づけ、ユーザー目線にこだわった「始めやすく、分かりやすい」資産運用をサポートする。○特徴は「始めやすさ」と「わかりやすさ」「THEO」の運用を開始する前に、ユーザーは自分の目的に合ったポートフォリオの自動設計サービスを無償で利用できる。具体的には、9つの質問に答えると、約6000のETF(Exchange Traded Funds:上場投資信託)の中から、2分で最適なプランが提案される。ポートフォリオは、成長重視、株式運用中心の「グロースポートフォリオ」、安定した収入を確保、債権中心の「インカムポートフォリオ」、インフレヘッジ重視、不動産やコモディティを中心とする「インフレヘッジポートフォリオ」の3種類をニーズに合った最適な構成でデザインされる。ポートフォリオや投資先は微調整も可能で、よりリスクの低い先進国中心の運用や、よりリターンを期待できる新興国中心の運用に変更することもできる。ポートフォリオを設定した後、証券口座開設と投資一任契約の申し込みを行い、申し込みから最短2営業日で口座開設が完了、開設した口座に入金すると、最短3営業後に運用状況をオンラインで確認できる。運用はロボアドバイザーに一任する形となる。同社COOの北澤直氏は、ETFは一般の投資信託に比べてコストが安く、流動性と透明性が高いと説明する。世界で上場されるETF銘柄は増加を続けており、500程度であった2005年時点から、現在では6000種類に達しているとのこと。銘柄の増加に伴い、世界中のあらゆる資産が投資対象になっていると語った。また、アメリカにおけるマネージドアカウント(一任運用)の総額は2003年の開始から激増しており、現在では4兆ドルに達しているそうだ。さらに、ロボアドバイザーによるオンラインでの資産運用の総額は、年平均成長率+68%で伸び、2020年には2.2兆ドルに達するというA.T.Keameyの予測を引用し、ロボアドバイザーによるオンラインでの資産運用が広がる可能性を示した。○少額運用に対応、手数料は年率1%のみ「THEO」は、10万円から運用が可能で、手数料は一任運用報酬としての預かり金額の1%(年率)のみだ。今年5月15日までに申し込みを行えば、100万円までの投資一任報酬を1年に限り500円に下げる。デモンストレーションを行ったCFOの坂田宏氏は、「THEO」によって投資に対する不安感や資産運用への恐れを解消し、資産形成を始めるハードルを下げることができると語った。サービスの特徴上、まずはネットリテラシーに敏感なユーザーが多くなると予想しているが、29歳の坂田氏によれば「それは若者とは限らない」とのことだ。現時点で具体的な運用資産の目標金額は定めていない。しかし、アメリカのロボアドバイザー市場の成長率が上位1%に入る勢いであることから、今後の日本においても同様の成長が見込めるとしている。○日本は「お金持ちの老人」「日本人は、いつも最も賢い金融投資をしてきた」と、同社取締役会長の谷家衛氏は語った。高金利時代や不動産バブルの時に最も金融商品の売買を行っていたのは日本人個人であった。現在、個人の資産の多くが円建ての預金であるのは、円高の時代はそれが一番の正解だったからとのこと。その結果が、不景気と言われて久しいものの、現在でも日本人の持つ対外純資産総額が世界トップであることは事実だ。しかし現在、人口減少・超高齢化時代に突入した日本において、ほとんどの資産を円建ての預金で持っていることに必然性はない。日本円の持つ、世界経済への影響力が下がりつつあるためだ。谷家氏は「日本はすごくお金持ちの老人のようなもの」とたとえた。世界の富裕者がプライベートバンクを通して世界中に分散投資し、金融危機に備えると同時に世界経済への貢献を行っていることを「お金を将来の不安ではなく、未来への希望にすること」と語り、それがこれからの日本人が行っていくべき資産運用であると結論づけた。

2016年02月17日

【ご相談】あと10年で教育資金と老後資金を準備したい。貯蓄目標額はどう考えたらよい?41歳男性です。妻は39歳で自営業です。現在は、妻の収入が多く、私の収入からすればぜいたくな生活をしていると自覚しています。ただ、この状態が長く続く保証もないため、今後10年間で教育資金、老後資金を蓄えたいと考えています。10年後、妻の収入が月10万円程度に減少するとした場合、貯蓄目標額についてアドバイスいただきたいです。また、保険についても過剰に契約しすぎていないか、住宅ローンを全額繰り上げ返済した方がよいかについてもアドバイスをお願いいたします。福岡県在住 橋本忠寛さん (仮名)【回答】お子さまの進学プランにあわせて、まずは教育資金を確保。老後資金の準備と合わせて、家計の変化に対応できる予備資金も準備しておきましょう。(ファイナンシャルプランナー 小林 美智子からのアドバイス)自営業の奥さまの収入が家計の大きな支えとなっているだけに、将来が不安でもありますよね。家計の状況をしっかり把握されており、現状に安心することなく今の段階から将来に備えようとする姿勢は素晴らしいです。それでは、貯蓄目標額の決め方と、10年後に奥さまの収入が減少しても、蓄えた老後資金を取り崩さないための対策を考えてみましょう。■教育資金は進路によって大きく変わりますまずはじめに、お子さまの教育資金についてです。必要な教育費はどのような進学プランを選ぶかによって大きく変わります。表1によると、小学校から高校まですべて公立を選択した場合、かかる費用の目安は約461万円です。単純に12年間で割ると、年間約38万円、月当たり約3万2千円です。お住まいの地域や習い事などにかかる費用によっても変わってきますが、基本的には日々の家計費のなかで賄うようにしましょう。一方、大学進学のための費用は、入学手続き時や進級時にまとまった額の支払いが必要になります。これらの学納金については、家計費の中から捻出するのではなく、「大学進学資金」として別に確保しておきましょう。仮に、私立理系を選択したとすると、かかる費用は4年間で約522万円です。現在の貯蓄額1,000万円から、大学進学資金として約500万円をあらかじめ確保しておけば、教育資金の準備については、ひとまず安心といえるでしょう。学資保険代わりに加入されているという低解約返戻金型終身保険は、解約せずに据え置くことで、年々返戻率を上げられるというメリットがあります。払い込みが完了するのはお子さまが中学生になる頃。中学、高校から私立へ進学したり、大学で下宿生活になったりすると費用はふくらみます。費用が増えた場合に備えて解約せず、継続しておくとよいですね。■老後資金を具体的にイメージしてみましょう次に、老後資金の準備です。一般的に、老後の生活費を公的年金のみで賄うことは難しく、不足する金額は現役をリタイアするまでに準備しておく必要があります。ただ、老後資金は教育資金と違って必要な額がイメージしにくいもの。順序立てて考えるために次のような計算式で導いてみましょう。橋本さまの場合、繰り上げ受給をされなければ、老齢年金が支給されるのは65歳からです。60歳以降、再雇用制度などを利用して得られる収入がどのくらいになるか調べておきましょう。老齢年金については、「ねんきん定期便」でご自身の加入状況を確認しておきましょう。50歳以降はねんきん定期便で老齢年金の見込み額を知ることができます。老後は生活費のほかにも、海外旅行、子どもの結婚費用の援助、住宅のリフォームや住み替え、介護費用などもかかります。想定されるものは予算に組み込んでおきましょう。今回、ひとつの目安として、統計データを使って試算してみました。総務省「家計調査報告(家計収支編)平成26年(2014年)平均速報結果の概況」によれば、「世帯主60歳以上無職2人以上世帯」の実支出は277,860円、実収入は206,992円です。橋本さまの場合、老齢年金の支給は65歳からですが、簡易的に60~64歳までも上記と同じ収入が得られるものとして試算してみました。表3の試算では、必要な老後資金は約3,500万円となりました。退職金を1,500万円とし、これに準備済みの500万円(現在の貯蓄1,000万円-大学進学資金500万円)を加算すると、不足額は約1,500万円となります。これを今後10年間で準備すると考えると、必要な年間貯蓄額は約150万円です。橋本さまの家計は毎月約18万円の黒字、ここにご主人さまのボーナスを加えた年間の貯蓄可能額は約257万円ですから、10年間では約2,570万円になり、今回の試算では、老後資金の準備も万端のようです。10年間で貯められる約2,500万円のうち、老後資金の不足額約1,500万円を確保したあとの残りの約1,000万円は、10年後の家計の変化に対応するための予備資金です。10年後に奥さまの収入が月10万円にダウンし、支出が現在のままだと、毎年約84万円の貯蓄を取り崩すことになります(低解約返戻金型終身保険の払込期間が終了すること、児童手当の支給がなくなることを見込んだ試算)。予備資金として1,000万円を別にしておき、それを取り崩すことで、老後資金に手を付けずに定年を迎えられます。今回の試算はひとつの目安です。老後に必要なお金は、橋本さまご自身の老後の収入や支出がより具体的になったら、ぜひ試算をし直してみてください。それにより、老後資金として確保すべき貯蓄と予備資金として確保できる貯蓄の色分けができるでしょう。■保険の見直しと住宅ローンについて次に保険の見直しについてですが、ご主人さまの万一の保障については、遺族厚生年金の額にもよりますが、下げられる可能性がありそうです。「ねんきん定期便」などでこれまでの年金の加入記録や加入実績に応じた老齢厚生年金の額を確認することで、遺族厚生年金の額を計算することができます。必要なデータを用意し、ファイナンシャルプランナーなどに相談して、適正な必要保障額を計算してもらうとよいでしょう。また、住宅ローンについては、仮に完済まで金利が変わらなかったとすると、今後支払う利息は約20万円です。急激に金利が上昇しない限り、急いで繰り上げ返済する必要はないでしょう。■自営業のメリットを生かした老後資金作りも自営業などの国民年金第1号被保険者には、厚生年金などのいわゆる「2階建て部分」がないかわりに、付加年金、国民年金基金、小規模企業共済や個人型確定拠出年金など、税制上メリットのある老後資金の作り方があります。拠出した保険料や掛け金は全額所得から控除されるため、奥さま自身の所得税や住民税を減らす効果があります。老後に備えながら節税もできる、魅力的な資産運用です。資金の払出方法や時期、制度の組み合わせ方などの注意点もありますので、ご利用の際は、税理士やファイナンシャルプランナーなどの専門家に相談してみてくださいね。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年02月16日

ルネサスエレクトロニクス(ルネサス)は2月10日、同社製マイコン「RL78ファミリ」の開発支援ツール「RL78Webシミュレータ」を開発し、運用を開始したと発表した。「RL78Webシミュレータ」は仮想ボードシミュレータの機能を搭載しているため、スタータ・キットなどの開発ツールを購入しなくてもプログラムの評価が可能となる。また、消費電力シミュレータの機能も搭載し、ユーザーが開発したプログラムを解析して消費電力を高精度に算出することができる。同シミュレータは同社のWebサイト上から無償で使用することが可能だ。ルネサスは、まずはRL78ファミリの中で汎用性の高い「RL78/G13」への対応版から提供を開始し、順次他のマイコン製品へ拡大していくとしている。

2016年02月10日

マネーツリーは、iOS向けに提供していた資産管理アプリ「Moneytree」のAndroid版のパブリックβを公開した。「Moneytree」はこれまで、iOS向けに提供されていた資産管理アプリ。昨秋、Web版を公開し、MacやWindows PCなどでもサービスを利用可能であったが、この度、Androidユーザー向けにパブリックβを公開する運びとなった。アプリでは、iOS版と同様、銀行口座、クレジットカード、電子マネー、ポイントカードの管理などが行える。他社のサービスでは有料で提供されている機能の多くが、無料で利用できるのが特徴だ。同社は、起業時からセキュリティとプライバシーを最大限に重んじたため、信頼できるプラットフォームとしてiOS上でサービスを展開してきた。今回のリリースは、そこで培った高いセキュリティレベルを最適な形で搭載し、アプリ自体の暗号化、通信時の認証ピンニングなどの対策を講じての提供となる。また、iOSアプリでのノウハウをベースに、シンプルで見やすく使いやすいユーザーインターフェースを採用したことも特徴となっている。利用は同社のWebサイトからメールアドレス、使用しているデバイスの機種を登録することで可能となる。対応OSはAndroid 4.3以上。パブリックβでは、経費精算サービス「Moneytree PLUS」、法人口座アグリゲーションサービス「Moneytree PRO」は非対応。今後の正式版リリースおよびアップデートで実装される見込み。なお、同社は前述の通り、利用者の安全とプライバシーを確保することを重要視していることから、下記のことを行わないというステートメントを発している。無料だからといって、バナー広告を表示しない他社からメールが届くこともない利用者のデータを覗き見することもない第三者にデータが渡ることもない登録時の不必要な個人情報の要求をしない意図的に有料プランに誘導することをしないMoneytreeはiOS版のローンチ当初から、個人情報を閲覧できるのはユーザー自身のみで、運営サイドはユーザーの情報やパスワードを見ることはできない仕様となっている。

2016年02月04日

エクシードは2月2日、複数のパブリッククラウドに対応するパッケージ型の仮想サーバ運用サービス「マルチクラウドマネージドサービス 2.0」の提供を開始した。対応するクラウドサービスは、AWS(Amazon Web Services)、Microsoft Azure、NTTコミュニケーションズ Cloudnとなる。従来、エクシードはカスタマイズ型の「マルチクラウドマネージドサービス」を提供していた。その中で各クラウドサービス共通のベストプラクティスを蓄積したことから、各クラウドサービスに対応可能な運用項目の標準化を実現し、利用しやすいパッケージ型の新サービスとしてリリース。新サービスの特長としては各クラウドサービスに対し、統一した内容・金額の運用サービスの提供が可能なほか、クラウドサービスごとに運用サービスを契約する必要がなく、利用するクラウドサービスを変更した場合でも新サービスを契約変更なく利用できる点がある。また、監視のみのプランから、セキュリティ管理やシステムの設定変更まで含めたプランまで4種類のプランを取り揃え、システムの重要度や運用要件に応じて選択可能としていることに加え、仮想サーバ1台単位の月額課金制でプラン選択が容易だという。ユーザーは、1種類のパブリッククラウドを利用した小規模なシステム環境から、マルチクラウドを利用した複雑・大規模なシステム環境にわたり、標準化された運用サービスを利用することを可能としている。下表は各プランの価格と提供サービス項目。

2016年02月03日

ユニアデックスは2月1日、SaaS型IT運用管理サービス「Vistara」の提供を開始した。同サービスの最大の特徴は、オンプレミス・プライベートクラウド・パブリッククラウドを組み合わせたハイブリッド環境のシステム運用を単一の画面で一元管理することができる点。主要な機能として、デバイスの自動検出とポータル生成、デバイス管理、サービスデスク、ロールベースのアクセス制御、ダッシュボードなどを備えているほか、ハイパーバイザーやAmazon Web Services、Microsoft Azureといったパブリッククラウドの管理装置と連携する機能を実装するなど、昨今の運用現場で求められる環境を標準で提供する。また、「ユーザーの拠点とVistaraのSaaS基盤との通信の暗号化」「アカウントごとにアクセス権を設定」「2要素認証によるログインに対応」「リモートログインを動画で記録」といった対策により、セキュリティも強化されている。料金体系は管理対象とする機器数の月額課金となっており、サーバ10台の管理を行う場合、月額2万円から(税別)。ユーザー自身が導入する場合は初期費用が不要。

2016年02月02日

いま日本では、新生児のママが35歳以上の比率が約28%と、ママの4人に1人は35歳以上です。子どもはかわいい盛り、でも子どもが20歳になるころには、自身や配偶者の退職後の生活も考え始める時期。親の介護も重なった場合、必要資金は4,000万円程度という試算もあります。( 子どもの教育費に600万円、介護費用に800万円、退職後の生活に2,500万円 )どうやってそれを乗り切るか。投資にはリスクはつきものです。でも何もしないで一度に3つの課題に直面することも、将来についての大きなリスクですよね。多少のリスクをとってでも投資を行い、効率的に資産を作ってゆくことは、「貯金」や「節約」と同じように生活を守るために大切なことです。「投資」は「将来の資産作り」「投資」というと「そんなまとまったお金が手元にない」という声を聞きますが、本来投資は、「お金に勝手に活躍してもらってまとまったお金を作る」ために行うものです。皆さんはじっくり時間をかけてお金を育てることのできる年代。まず、元手がないとやっても無駄、という発想は変えましょう。コツは「周りの環境に振り回されない投資」次によく耳にするのは、「投資」と聞くと「リスクがあって恐ろしい」「毎日値動きをチェックする時間がない」「売り買いするタイミングがわからない」という心配の声です。投資のリスク、というのは「儲かることもあれば損をすることもある」という不確実性、簡単にいうと「振れ幅」です。儲かる可能性が高い投資先であればあるほど、「振れ幅」も増えていきます。また、「振れ幅」を波のようなものと思っていただくとイメージしやすいですが、期間が短くなればなるほど「振れ幅」は大きくなります。人の心は弱いもので、価格が上がれば売りたくなるし、下がればまた売却したくなる、と市場の変動の値動きに過敏に反応しがちです。投資とはそういうもの、と思うと、子育てにお忙しい皆さんは、「いちいち値動きをチェックする時間はとれない」と二の足を踏む原因になります。こうした心の動きを避けるために、なるべく「ほっぽらかし投資」をお勧めします。「ほっぽらかし投資」のコツは「資産分散」と「時間分散」具体的には、1つの商品ではなく、いろいろな地域や商品を組み合わせる「資産分散」と、一度に買わずに分けて買う「時間分散」です。世の中の投資対象は、株、債券等いろいろあります。しかもどの地域に投資するかでさらに選択肢が増えます。それぞれ、「振れ幅」の時期や程度はさまざまです。ほっぽらかし投資のためには、欲しい利益の水準に対して、できるだけ振れ幅を狭めることが必要ですから、なるべく異なる波動のもの同士を組み合わせることが大切になります。それが「資産分散」です。自分で組み合わせるのはなかなか難しいものです。その時は、既に組み合わせてある商品を投資信託の中で選ぶのも選択肢のひとつです。2番目の「時間分散」とは、値動きに囚われずに、たとえば毎月決まった日に決まった金額を投資するというルールを長く続ける投資方法です。仮に、30年間、毎月1回投資とすると360回投資の機会があります。それだけの回数があると思うと「いつ始めるか」はもうあまり意味がないですよね。下記の図にあるように、価格が高くなれば買う分量は減り、価格が安ければ多く買う、ということになりますので、長い期間でみると結局は「振れ幅」を長期で均(なら)すことができます。子育てや家事でお忙しい皆さんには、ぜひ時間をかけずに賢く「ほっぽらかし投資」を考えていただきたいと思います。時間を味方にすれば資産形成も身近にこつこつ少額を投資していってもそんなに増えないのでは?と思う方もいらっしゃるでしょう。もちろん投資は変動するのでシミュレーションしかできないですが、たとえば、30代で4万円、40代で5万円、50代で6万円を毎月投資して、年率平均3%で30年間運用できた、とすると、60歳のときには約2,800万円の資産形成ができていることになります。長期間のほっぽらかし投資で、ご両親にも、お子さんにも、なにより皆さん自身の豊かな未来のための準備をしていってください。

2016年01月29日

みなさんは「資産運用はまとまったお金があるからできるもの」「やっぱりタイミングが肝心」と思っていませんか。じつは、資産運用の本来の意味は、「将来の自分への投資」なのです。2015年にフィデリティ投信が会社で働く1万人の男女を対象に行ったアンケートで、「余裕資金があったら何に優先的に使いますか」と聞いたところ、結果はこのようになりました。■20代、30代は「投資」に意外と前向き全体の平均で一番多いのは「貯蓄」で、43.6%です。20代から50代のどの年代でも、男性より女性の方が貯蓄の比率は高くなっています。余裕資金の使い道(単位:%)「投資」については、年代や性別で大きく変わってくるのがわかります。20代、30代の男性は比較的投資の比率が高くなっています。30代女性の場合は、「貯蓄」「旅行」に次いで「投資」に使う、と答えた人が多いようです。■気になる傾向―「投資の中身」と「二極化」の動き20代、30代の投資の中身を見ると、40代50代と比べて「外国株式」と「為替証拠金取引FX」をしている人が多いようです。「為替証拠金取引FX」は、為替の値動きを見ながら売ったり買ったりすることで、もうける仕組みの商品です。ずっと持っていて利益がでるという、長期の資産形成のための商品ではありません。若い世代には、時間を味方につけて、じっくりコツコツ投資できる方法を選択して欲しいところです。投資に前向きな人が増えている反面、まったく投資をしない人の比率も過去のアンケートと比べて増えています。これは、ちょうどアンケートを実施した時期が、「アベノミクス」効果で日本の株式市場が値上がりした時期と重なったことと関係があるかもしれません。「ずいぶん値上がりしたなあ、ここから投資してももうからないのでは? むしろ下がるのでは?」と考える人が多かったようです。というのも、アンケートで判明した「投資をしない」一番の理由は、「資金が減るのがいや」だったからです。■アラサー女性オススメの「少額積立投資」このアンケートを見ると、やはり「投資=売り買い=タイミングが肝心」と思っている人がまだまだ多いようですね。アラサーあるいは20代のみなさんには、まったくちがう2つのことを心に留めていただきたいのです。ひとつめは、投資はまとまったお金や余裕資金があるからするのではなく「まとまったお金」や「趣味や楽しみに使うための余裕資金」を“つくる”ためにするものだということです。たまに「余裕資金がないから投資をしない」というシニア世代の声を耳にします。これは、逆の見方をすると「とりあえず生活はしていけるから、将来に向けての資金づくりをリスクを負ってまでする必要はない」ということにもとれます。それもひとつの考え方です。しかし、アラサーのみなさんには、よりイキイキと自分らしい人生を楽しむための「将来の自分への準備」のひとつとして、ぜひ「投資」を捉えていただきたいのです。ふたつめは、「周りの環境に振りまわされない投資」です。たとえば、株式のように価格が変動するものに投資した場合。価格が上がれば下がる前に売却して利益を確定したい、下がればこれ以上下がるのはいやだと思って売却したいと、値動きに過敏に反応しがちです。また、投資とはそういうものだと思うと、「たびたび値動きをチェックする時間はとれない」と投資に二の足を踏む原因にもなります。こうした心の動きを避けるためには、できれば投資にはあまり時間を使わず「放っておく」方法で長期の資産運用を行っていただきたいと思います。具体的には、お給料から天引きするなど、定額・定時で積みたててゆく「少額積立投資」をオススメします。ある投資信託の基準価格(10,000口あたり)推移イメージ(単位:円)これは図のように、相場に関係なく高いときも安いときも一定金額を買いつづけることで、結局は相場変動を長期で均すことができる「時間分散」の効果をもっています。毎月の金額は小さくても投資の期間を長くとれるみなさんには、もっともメリットのある資産形成の手段のひとつです。アラサーのみなさんは、まさに「時間分散効果」を味方につけられる特権階級。お仕事や趣味のスキルアップなど「将来のなりたい自分」への投資のひとつとして、まずは資産運用の一歩を踏みだしてみませんか。

2016年01月19日

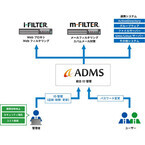

デジタルアーツと統合ID管理ソリューションを提供するジインズは1月13日、企業のID管理における運用・管理の負担軽減とアクセス記録の証跡におけるセキュリティ対策を実現するソリューションの提供を開始した。近年、企業における多くのIT機器の利用促進と比例して、複数にわたるIDの管理工数がシステム管理者の負担増加に繋がっていることから、情報管理の厳格化と管理コストの削減を目的とする統合ID管理基盤整備の必要性が急速に高まっている。このような状況の中、両社ではシステム管理者の負担軽減を目的として、デジタルアーツの情報漏えい対策とWebの有効利用のための企業向けWebフィルタリングソフトの「i-FILTER」、企業・官公庁・自治体向けのゲートウェイ型電子メールセキュリティソフトの「m-FILTER」をジインズの統合ID管理ソリューションである「ADMS(アダムス)」と連携させた。これにより新規にADMSを導入した場合、既存のITリソースで使用しているIDをそのまま利用することができるため、導入時の負荷軽減と組織変更や人事異動時に伴うアカウント管理作業を一度の操作で行えるようにした。また、顧客は複数のID管理などの煩わしさから解放され、膨大なアカウントに対してパスワードポリシーとセキュリティポリシーを全システムで統一し、アクセス権限の適切な付与や認証履歴の把握が可能になる。さらに、アイデンティティ情報のライフサイクル管理が自動化されるため手作業による退職者の削除漏れや人事異動に伴うアクセス権限の更新漏れが防止できるという。今回の提携を通じ、i-FILTERとm-FILTERの既存・新規顧客に対し、ADMSの利用によるID管理工数削減を提案できるようになる。一方、ジインズも同ソリューションをデジタルアーツの顧客に対し販売できるようになり、一層の拡販を実現するとしている。

2016年01月14日

TKCは1月6日、TKC電子申告システム「e-TAX償却資産」とワークスアプリケーションズが開発提供するERPパッケージ「COMPANY」の連携を強化した。「e-TAX償却資産」は、中堅・大企業を対象に償却資産税の電子申告に特化したシステム。中堅・大企業が利用する固定資産管理システムから出力した償却資産申告データなどを読み込むことで簡単に電子申告を実施できる。今回の連携強化により、資産管理を行う「COMPANY Assets Management」より出力した償却資産の申告データを加工することなくそのままe-TAX償却資産に取り込むことが可能となる。これにより、ユーザーである中堅・大企業では、今まで以上に簡単に電子申告を実施できるようになり、償却資産税にかかる申告業務について手作業の排除による正確性の向上と効率化を図ることができる。TKCとワークスアプリケーションズでは、こうした取り組みを通じて今後も中堅・大企業における電子申告のさらなる普及拡大と業務の効率化へ寄与していくという。電子申告システム「e-TAX償却資産」の年間利用料は税別5000円(申告先市町村は100団体まで)。なお、100団体を超える場合には100団体ごとに税別5000円が加算される。

2016年01月06日

富士通は、ゼネラル・エレクトリック(GE)と、GEのネットワーク型資産管理ソリューション「Smallworld」の日本国内での販売を行うことで合意し、1月6日より販売を開始した。電気・ガス・水道・通信などのユーティリティ分野において、「SmallWorld」はさまざまな業種ごとに最適化された資産管理機能を含んだパッケージソフトウェア・ソリューションとなっている。同ソリューションは、さまざまな設備があらかじめ定義したオブジェクトとしてモデル化され、設備の稼働状況や相互の接続関係を認識しているという。また、地図データの読み込みの時間を短縮できるようにGoogle Mapsやそのほかのマップサービスの地図データを活用し、継ぎ目のないシームレスマップ・データベースを採用。そのため、管理対象となる資産の数が膨大なシステムにおいても、処理速度が低下することなく利用できるという。さらに、一元化された設備データベースから、地図表示、キロポスト表示、模式図形式など、利用者のニーズに合わせたさまざまな表示形式で情報を可視化することが可能となっている。同ソリューションは、外部データベースやデータファイルを連携させ、仮想的に一つのデータベースとして利用することができるバーチャル・データベース機能を有しており、既存の設備保全・運転管理システムや、資材会計システムなどの周辺システムと連携させることも可能としている。富士通は、同ソリューションを自社のエネルギー事業者向けソリューションに加え、システムインテグレーションや保守・運用サービスとともに提供することで、エネルギー業界を中心に推進していく構えだ。

2016年01月06日

私、「サレ妻予備軍」になりました。

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい