ワイドショー、週刊誌、スポーツ新聞などで報道された芸能ニュースをコラムニストの木村隆志が、「芸能界のしがらみ無視」で厳選紹介! 芸能人の熱愛・破局・スキャンダル・事件……これさえ見れば、一週間の芸能ニュースをサクッとつかめる。■5位:菊地亜美が関西のイケメン会社役員と2連泊、結婚宣言も!『FRIDAY』が元アイドリング!!!・菊地亜美(26)の熱愛を報じた。菊地と言えば、2014年のアイドル卒業後はバラエティ番組で大活躍。非モテの残念キャラ全開なのだが、プライベートは充実していたようだ。ある日、番組収録を終えた菊地は焼き肉店で食事したあと、レンタルショップへ。店内で男性に腕を組んで甘える写真が掲載されているほか、その後2人は菊地のマンションへ向かった。さらに翌朝、菊地は仕事へ向かったが、夕方に家の外で二人は再合流。買い物をしたあと菊地のマンションに戻って2連泊となった。記者の直撃を受けた菊地は、すぐに交際を認める。相手男性のことを「大阪に住む一般の方。友人の同級生の先輩で、5歳上の会社役員」「初めて出会ったのは今年の春」と話し、お互い仕事で東京と大阪を行き来しているうちに関係が発展していったという。菊地は「恋なんて高校生以来ですよ」と笑いながらも、「彼とは結婚を意識しているし、将来を見据えた話もしています」と堂々の結婚宣言。何だかすべてが順調で普通すぎて拍子抜けしてしまうが、同誌に掲載されたロケ中のセーラー服姿でちょっと笑わせてくれた。遠距離恋愛中の彼が上京して会っているときに、仕事でセーラー服のコスプレ……まだまだバラドルとして活躍しそうだ。■4位:杏と東出昌大夫妻が2億円豪邸を現金購入、第3子出産前の決断ドラマ『あなたのことはそれほど』での怪演が記憶に新しい東出昌大(29)が、妻・杏(31)との新居を購入していた。杏は昨年5月に双子の女児を出産。現在は第3子を妊娠中で、夏の出産を予定している。『女性自身』によると、「2人は結婚当初からこじんまりとしたマンションに住んでいて、壁が薄かったため、声が部屋の外まで漏れていた」らしい。3人目の子が生まれるとなれば、さらにその声が漏れやすくなり、「今が買いどき」ということか。新居への引越しは、東出がドラマ撮影を終えた1カ月前。その新居は、鉄筋コンクリートの地上2階、地下1階で、モダンなデザインという。芸能人に人気の閑静な高級住宅地で、60坪の新居は土地だけで1億2000~4000万円はするらしい。ただ、建物はリフォーム済みの中古物件で築10年ほど。土地と建物を合わせて2億円程度と売れっ子夫婦にしては手ごろな価格だが、さすがと言うべきか、住宅ローンを組まず現金で購入していた。……というより、ローンの有無を調べるために、不動産登記を調べる週刊誌のえげつなさにドン引き。■3位:西内まりやが呂敏と「IKEA」で買い物デート、同棲の準備だった『女性セブン』が西内まりや(23)の熱愛続報。6月末のある平日、家具ブランド「IKEA」に西内と恋人の呂敏(27)が現れた。2人の交際報道は昨年8月。夜の公園でキャッチボールをする姿や、ドライブ中の「車チュー」が報じられていた。それから10カ月すぎた今も交際は順調。同誌にはカートを押す西内の姿が掲載されているが、目深にかぶったキャップと大きなマスク姿がかえってあやしい。2人は大量の買い物をしたあと、呂敏のマンションへ向かい大量の荷物を運び出し、さらに西内のマンションへ向かった。つまり、「同棲をスタートした」ということらしい。ゴールデンタイムの主演女優に登り詰めた西内だが、まだ23歳であり、今が大切な時期。同世代の朝ドラ出身女優が量産されているだけに、事務所は気が気ではないだろう。■2位:滝沢カレンが御曹司とサイパン旅行、すでに交際2年だった『週刊文春』が「今最もバラエティ番組のスタッフから求められている」モデル・滝沢カレン(25)の婚前旅行を報じた。滝沢はウクライナ人の父を持つハーフで、170㎝の長身を武器に『JJ』専属モデルとして活躍。さらに、ヘンな日本語がバカ受けで、バラエティ番組に引っ張りダコ。超多忙な日々を送っているのだが、ひそかに恋を育んでいたようなのだ。恋の相手は永山絢斗似の20代後半男性で、実家は超高級住宅地にあり、飲食店を経営する一族の御曹司。過去にバンドでメジャーデビューしたが、現在は家業の取締役を務めているという。滝沢と男性は、6月中旬にサイパン旅行へ。空港での写真が掲載されていたほか、所属事務所も「仲良くさせていただいているようです」と交際を認めた。記事によると、すでに交際期間は2年とのこと。もともと滝沢のモデル業に対する思いは強いだけに、バラエティ番組への出演が落ち着いたら、結婚して主婦モデル、ママモデルにスライドするかもしれない。■1位:松居一代が突然YouTuber化、夫・船越英一郎の不倫を執念の糾弾!今週はワイドショーが「松居一代(60)のホラー劇場」と化していた。意味不明のブログ更新から、突然のYouTube独白、ツイッター開設、松居両親の怒りまで、ドロ沼というレベルに留まらない過激さで、出演者たちはそろって苦笑い。また、週刊誌でもさまざまな報道が飛び交った。松居を取材した『週刊文春』は、その主張を聞いて「なぜ夫の船越英一郎(56)はこの異常事態を放置しているのか?」と疑問を抱いたという。船越の代理人に尋ねると、「2年前から離婚協議している」「離婚調停申し立ても行った」ことが明らかになった。そこに至る理由が強烈だ。船越は結婚当初から松居の暴力に悩まされ、「顔面が血だらけになったこともある」という。さらに、松居が自殺未遂騒動を起こしたほか、「死んでほしくなければ、一億円の投資信託を解約して振り込みなさい」と言われ、船越の亡き父と妹に「やっとくたばったか」「呪い殺してやった」と言い放つなど、身の毛がよだつものばかり。一方、松居は船越の不倫疑惑を糾弾する。「船越は糖尿病を患い10年近くセックスレスだったにも関わらず、バイアグラを飲み、松居の親友と不倫していた」というのだ。ただ、不倫の真偽よりも、YouTuber化して語る松居の顔が怖すぎて船越に同情したくなってしまうのは当然か。その後も松居は、「全面戦争、はじまりますよ」「バイアグラ男どこからでもかかってこい」と常軌を逸した挑発を続け、ブログのアクセス数はトップに。「私は絶対に嘘をつきません」と繰り返すほど、嘘をついているようにしか見えないことを本人は分かっていないのだろう。しかし、すでに日本中の人々は、松居の顔を見ることに辟易としている。□おまけの1本「騒動から2カ月、坂口杏里がキャバ嬢に! ホスト通い再開か」6月27日深夜1時すぎ、六本木のビルから坂口杏里(26)が出てきた。ホストから3万円を脅し取ろうとした恐喝容疑で逮捕されてから2カ月。『FRIDAY』によると、不起訴処分になったあと、6月中旬から六本木のキャバクラで働いていたのだ。店は完全会員制で「60分セット1万円」の高級店。酒好きな杏里は楽しく接客し、「お客さんの評判も上々」というが、問題はこのあと……。3日後の深夜1時半、店の送迎車に乗った杏里が向かった先は新宿歌舞伎町だった。杏里はホストの出迎えを受けて店へ入り、朝の4時まで過ごしていたようだ。「セクシー女優・ANRI」は終了と言うことなのか。「需要はキャバ嬢のほうがある」ということなのか。いずれにしても、ホストへの執着はすさまじいものがある。■著者プロフィール木村隆志コラムニスト、芸能・テレビ解説者、タレントインタビュアー。1日のテレビ視聴は20時間(同時視聴含む)を超える重度のウォッチャーであり、雑誌やウェブに毎月20~30本のコラムを執筆するほか、業界通として各メディアに出演&情報提供。取材歴2000人超のタレント専門インタビュアーでもあり、著書は『トップ・インタビュアーの聴き技84』など。

2017年07月09日

郵便局、とくにゆうちょ銀行が変わろうとしている。ゆうちょ銀行は、今年7月以降、投資信託を取り扱う拠点を大幅に増やしていく。 「現在、投資信託を販売する『投資信託取扱局』は、全国に1,315局。これを100局増やして、1,415局にします。また、投資信託の販売はできないものの、相談に乗り、ニーズがあれば投資信託取扱局を紹介する『投資信託紹介局』が、現在は805局。これを、約20倍の1万6,686局に増やす予定です。合わせると約1万8,000局。全国にある直営の郵便局は約2万局ですから、9割に相当する郵便局が、投資信託を取り扱うことになります」 そう話すのは、経済ジャーナリストの荻原博子さん。ゆうちょ銀行は、比較的低リスクといわれる「バランス型投資信託」を中心に扱うとうたっている。だが、荻原さんは次のように語る。 「現在扱っている58銘柄の投資信託のうち、約3割にあたる17銘柄が、基準価格を下回っています。つまり、販売開始時より、値を下げている状態です。また、投資商品の1つとして、『変額年金保険』も扱っています。これも、現在、扱いのある10本のうち、6本は新規募集を停止するほど、運用成績が悪化しています。ゆうちょ銀行が扱う投資商品にも、決して低リスクとはいえないものが含まれていることは、ぜひ覚えておきましょう。どんな投資商品でも、リスクは避けられません。『郵便局だから安心』といった思い込みは捨てましょう」(荻原さん・以下同) いっぽうで、郵便局は、顧客の利便性を向上させる新たなサービスを広げている。 「今年4月、宮崎銀行のある支店が閉鎖されました。このとき全国で初めて、支店近くの郵便局内に、地方銀行である宮崎銀行のATMが設置されることになりました。7月から運用が始まります。また、9月には、東京の新宿郵便局に、北海道銀行など地方銀行25行の手続きができる窓口が設置されます。地方の銀行口座を持っていても、支店が近くにないため、住所変更などの手続きができずに困っていた方には、便利なサービスといえます」 さらに、生命保険の手続きを、郵便局に設置したテレビ電話を通じて行えるようにする実証実験も始めるという。 「多様なサービスを提供して多くの人に利用してもらうことで、郵便局自体の活性化もはかりたいのだと思います。もともと、ゆうちょ銀行は24時間365日ATM手数料が無料ですし、ATMを使ったゆうちょ銀行同士の振り込みは月3回まで無料など、ほかの銀行にはないメリットがたくさんあります。加えて、’19年からは、引き落としなどの際、口座残高が不足していても、50万円までなら自動融資されるサービスも始まるようです。私たちにとって、メリットとなるサービスは十分活用しましょう」

2017年06月29日

「大手銀行の定期預金金利が0.01%と超低金利が続くなか、あらためてクレジットカードなどの『ポイント』が注目されています。ただ、ためることには熱心でも、たまったポイントには無頓着な方もいます。ポイントはお金と同じ。上手に活用することを考えてみましょう」 こう語るのは、経済ジャーナリストの荻原博子さん。カードのポイントは「お金」と同じだという。そこで、荻原さんがカードポイントの仕組みと、よりお得な活用方法を解説してくれた。 【1】有効期限を過ぎると失効 「ポイントの有効期限は2年間が一般的ですが、例外も多くあります。また、“最後にポイントを獲得した日から○年間有効”などと規定するカードもあります。当然、いずれも有効期限を過ぎると、ポイントは失効します。ポイントの失効時期は、カードの利用明細書に書かれていますので、ご確認を」 【2】大切なのは還元率 「カードがどれくらいお得かは『還元率』で比較します。還元率とは、カードをいくら利用して(利用金額)、リターンとしていくら戻ってくるか(ポイント還元)、その割合を示すものです。実際に計算してみましょう。まずは1ポイントの価値、つまり1ポイントが何円に相当するかを調べます。『1ポイント=1円』などと明示されているものもありますが、そうでないものは、価格のはっきりわかる商品券などにポイント交換する場合、何ポイント必要になるかを調べます。たとえばカードAが、2,000ポイントで1,000円相当の商品券と交換できるなら、1ポイントは1,000円÷2,000ポイント=0.5円となります。還元率は0.5〜1%が多く、高いほどお得だといえます」 【3】還元率は一定ではない 「還元率は、交換する商品によって変わります。一般的に、商品より金券類のほうが還元率は高めでお得なものが多いようです。ただ、金券類でも還元率はさまざまですから、お得で利用しやすいものを選んでください」 【4】ポイントで代金を支払う 「代表的なものは、Tカードなどの共通ポイントや、クレジットカードなら楽天カード。たまったポイントを、支払いの全額や一部に充てられます。まさに“ポイントはお金と同じ”が実感できます」 【5】ポイントで投資信託 「セゾンカードはポイントで投資信託の運用ができます。選べる投資信託は、外国株中心にハイリターンを目指すアクティブ型と、国内債券中心で安全運用のバランス型の2種類。100ポイントから運用でき、手数料はかかりません。また、いつでも運用をやめて、ポイントを取り出し利用できます。投資信託に興味のある方は、練習として、ポイント運用を体験してみるのもいいでしょう」 たまったポイントは、ムダなく活用しよう!

2017年03月31日

あなたはお金のやりくり上手な「アリ」?それともちょっとザルぎみな「キリギリス」?30代ソロ女子が直面する大きな悩みの一つが、お金の問題です。ライフステージがどう変化するかわからないけれども、ひとりで生きていくためのお金はきちんと確保しておきたいもの。そこで、ANGIE女子の家計簿をファイナンシャル・プランナーの花輪陽子さんに診断していただきます。今回は、出版社で契約社員として働くS.Mさん(37歳)。同年代に比べて低いという収入で、どのようにやりくりしているのでしょうか。節約術や資金運用術などを参考にして、快適で安心のソロライフを送りましょう!「アリとキリギリスの家計簿診断」大募集!あなたの家計簿をファイナンシャル・プランナーに診断してもらいませんか?”名前を出したくない”という方もOK。下記のフォームまで、ふるってご応募ください。薄謝ではございますが、謝礼もご用意しております。ご応募はこちらから【Sさんの家計簿】自炊はほぼナシ! 外食で食費が増えてしまう・・・。Image by ANGIE基本的に食事は全て外食なので、どうしても食費が高くなってしまいがち。でも、会社でまで家と同じものを食べたくないんです。お弁当を持って行くくらいなら、お昼を食べない方がマシ!もう少し食費を減らさなければいけないことはわかっているんですが、なかなか減らせないですね。携帯代も高いとは思っています。実は、前の機種の本体代金が残っているにも関わらず、失くしてしまって……。かといって、格安スマホにするのも手続きが面倒くさくてやらずじまい。同じようにムダ使いとわかっていてもやめられないのが、食器洗いのときに水を出しっぱなしにしてしまうことです。だから、水道代が少し高めな気がします。でも、エアコンをほとんど使わないうえに不在がちなので、電気代はそんなにかかってないと思います。それと、基本的に自分を着飾ることに興味がないので、洋服は滅多に買いません。美容費も2か月に1度の美容室代程度で、エステに行くとしてもクーポンを使ってお金をかけないようにしています。娯楽・レジャー費は本を買うことぐらいですが、図書館で借りるようにもしています。また、臨時収入が入ったら、すぐに貯金するように心がけています。同年代の友人に比べて手取りが少ないのが大きな悩みの一つ。しかも契約社員なので、契約が切れたら……と不安です。将来安定した生活を送るために貯金はしていますが、銀行に預けていても増えないので、個人年金や確定拠出年金に加入しようか悩んでいます。【先生の診断結果=キリギリス女子】食費や家賃などの生活費をセーブして!Illust by YUKIKO KAWAHARA被服費や美容費といった、多くの働く女性がお金を使いすぎてしまう部分が倹約できているのは素晴らしいことです。Point1食費高いと自覚もされている食費については、外食費も含めたひとり暮らしの食費の平均月45,600円を15,000円近くもオーバーしています。現在の1日あたりの食費が2,000円なので、予算を1日1,500円にして平均額まで下げるようにしましょう。ひとり暮らしで自炊をした場合、1食は167円ほど、週3日(朝昼晩)くらいを目安に自炊に切り替えれば、オーバーした分をセーブできます。あるいは、1日500円で過ごす日を10日作って、残りは今までどおり1日2,000円で過ごすというのもOKです。外食でも、オフィスに売りに来るお弁当にしたり、安価な定食屋さんなどを探してみたりなど、1回あたりの予算を下げるようにしましょう。Point2家賃家賃も収入のわりに高めです。家賃は必ず支払わなければならない固定費なので、できれば手取りの1/3以内に抑えたいところ。引っ越しが難しければ、更新時期に家賃交渉をして月1,000円でもよいので家賃を下げる努力をして。近隣の似た条件のマンションの家賃を調べてみると、交渉しやすいでしょう。Point3水道光熱費ガス代、水道代も要注意。自炊をしないわりに、どちらも高めです。お湯を流しっぱなしにすると、ガス代、水道代がかかってしまいます。シャワー時間を短縮したり、食器洗いの際はおけに水を溜めたりするなど、ちょっとした工夫を忘れずに。Point4携帯電話代ネット回線料を含まない携帯電話代だけで月15,000円は高いですね。まずは携帯を失くさないように確認することが大事ですが、紛失しても負担が軽くなるよう、予め保証をつけておくのもいいでしょう。格安スマホへの切り替えには初期費用はかかりますが、月々の支払いが3,000円以下になるプランもあるので、面倒くさがらずに一度是非試算してみてください。Point5年金個人年金か確定拠出年金への加入をお考えとのことですが、老後の資産形成を考えているのであれば、確定拠出年金の方が税制のメリットが大きいです。掛け金が全額所得控除になったり、運用利益が非課税になったりなど、節税につながります。月額20,000円程度から検討してみては?Sさんの年収が300万円だとして、運用利率3%で60歳までの23年間、毎月20,000円を確定拠出年金に拠出した場合、約1,300,000円の節税になります。ただし、以下のようなデメリットもあるので気をつけて。・デメリット1確定拠出年金は預金や投資信託、保険などの運用商品を自分で決めて自己責任で運用。利回りが固定されているなどの保障はなく、将来受け取れる金額が確定しているわけではないので、運用結果によっては損をすることもあります。・デメリット2原則60歳まで引き出すことができません。手続きは、銀行などの金融機関でできるので、是非窓口で相談してみてください。監修【花輪陽子】ファイナンシャル・プランナー(CFP認定者、1級ファイナンシャル・プランニング技能士)。青山学院大学国際政治経済学部を卒業後、外資系の投資銀行に勤めるもリーマンショックの影響で失業。猛勉強の末にファイナンシャル・プランナーとして独立し、現在はシンガポールを拠点に活動している。著書に『夫婦で貯める1億円!』(ダイヤモンド社)、『貯まらん女のお金がみるみる貯まる魔法のレッスン88』(マガジンハウス)、 『貯金ゼロ 借金200万円!ダメダメOLが資産1500万円を作るまで』(小学館)、『お金持ちになる女はどっち?』(PHP)など。

2017年01月22日

2015年7月からスタートした「普通のママでもできる投資」もいよいよ最終回となりました。その間、マーケットは乱高下し、「マイナス金利政策導入」という初めての体験もありましたね。日銀のマイナス金利導入決定で、預貯金の金利は低下。長期金利もマイナスになった影響で、住宅ローン金利が下がったり、「一時払い終身」など一部の貯蓄型の生命保険が販売停止になったり、保険料が上がったりしました。そんな中、老後資金など長い時間をかけてゆっくりお金を増やすためには、株式や投資信託など「リスク資産」への投資をするべきだという記事がよく目につくようになりました。■「貯蓄から投資へ」のスローガンは正しかったのか「サラリーマン1万人アンケート」など、退職・投資教育に関する研究やレポートで情報発信し、投資啓蒙活動を行っているフィデリティ退職・投資教育研究所の所長 野尻哲史さんが行った調査結果が非常に興味深いものでしたのでご紹介したいと思います。・ フィデリティ リタイアメント情報サイト 「貯蓄から投資へ」の動きを加速すべきとの議論は90年代から進められた。しかし、日本の個人金融資産構成比は全く変わってはいない。預貯金の構成比は、米国14.7%に対して、日本51.9%。株式と投資信託を合わせた比率は、日本が16.1%に対し、米国は31.4%。さらに、日本の個人金融資産はほとんど増えていない。米英が過去27年間に5~6倍になっているのに対し、日本はわずか2倍。株式・投信の資産残高は、1.26倍にとどまる。ちなみに米国は11.5倍、英国は4.5倍の伸び出典:『日米英の個人金融資産の動きとその背景〜弱みをチャンスに DCとNISAの拡大が鍵』 フィデリティ退職・投資教育研究所の所長 野尻哲史氏より つまり、日本は、ここ20年ほど、貯蓄も投資もほとんど増えていないという結果でした。野尻さんは、「『貯蓄から投資へ』というのは、貯蓄を取り崩して投資へ回すと理解されて、『貯蓄をリスクにさらす』という印象が強かったのでは。しかし、本来はそうではなく、貯蓄もしながら投資もする。両方を増やしていくべき。老後難民にならないため、今の収入の一部を将来のための投資に振り向けることが大切なのです」とおっしゃっていました。「『貯蓄から投資へ』というのは手段であり、目的は、個人資産を殖やすこと。そのためには、DC(確定拠出年金)やNISA(少額投資非課税制度)を利用する」ということです。今後、両制度の一層の拡充を期待したいものです。高齢化の進展で老後資金の重要性はますます大きくなります。老後資産をふやすために、超低金利の預貯金ばかりでは難しいでしょう。 ぜひ、みなさんも、「普通のママでもできる投資」を参考に、株式や投資信託などのリスク資産をDCやNISA口座を活用して、個人資産を殖やしていきましょう。■無リスク資産はどうすればいい?超低金利下でも、一定の利益を確保することができるのは、「個人向け国債」でしょう。 Vol.10 で、個人が買える国債をご紹介しましたが、現在、「新窓販国債」はマイナス金利で販売を停止しています。「個人向け国債」は買うことができます。固定3年、固定5年、変動10年がありますが、おすすめは「個人向け国債10年変動金利型」です。最低金利が0.05%(税引後0.0398425%)まで低下しましたが、銀行預金の定期金利の0.01%と比べると高く、また変動金利なので、今後、国債の利回りが上がれば、連動して金利も上がります。金利は半年ごとに見直されます。購入後1年経過すれば、2回分の利子相当額を支払えば解約できますが、今後、金利が高くなるようなら、ペナルティの2回分の金利も大きくなります。途中換金しなくてよいように、10年間使う予定のないお金で買いましょう。逆に言えば、当面使う予定のないお金は、銀行預金にしておかないで、国債で運用したほうがよいということです。■普通のママでもできる投資まとめ 当面必要なお金(半年〜1年間の生活費)や4、5年以内に必要な教育費などは預貯金で持っておくどんな資産にいくら配分するかアセットアロケーションを決める具体的に運用する商品を選ぶDC、NISAを優先し、どこで運用するかを決める 詳しくは、Vol.15の「 資産運用をスタートするプロセスのおさらい 」をご覧ください。運用をスタートしたら、年に1~2度、資産の状況を確認してください。自分の決めたポートフォリオから、配分が大きく変化しているようなら、「リバランス」を行います。積立金額を調整するなどして、調整していきましょう。配分比率を維持することが大切です。皆さんが、このコラムをきっかけに、自分の未来のお金について考え、「なんとかなる」ではなく、「なんとかしよう」と一歩を踏み出してくださることを願っています。1年間、おつき合いくださり、本当にありがとございました。

2016年06月20日

この連載で、「 投資初心者におすすめの金融商品 」として紹介してきた少額投資費課税制度(NISA)は、毎年元本120万円まで、株や投資信託に投資をして得た売却益や配当に税金がかからない=非課税の制度です。では、非課税期間が終わった後は、どうすればよいのでしょう。■NISAの非課税期間終了した後にとる3つの方法120万円をNISAで投資して、5年後140万円になった場合を見てみましょう。このときにとる方法は3つあります。(1)140万円を換金する20万円の利益に対して税金はかかりません。(2)140万円のうち、120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する非課税期間は5年間ですが、5年を過ぎて、また新たな非課税投資枠に移管すれば、そのまま投資が続けられます。たとえば、2016年の非課税投資枠は、2020年に非課税期間が終了します。しかし、翌2021年に設けられる非課税投資枠に120万円まで移管することが可能です。(3)140万円を課税口座へ移管する非課税期間終了後、課税口座(特定・一般)へ移管することができます。その時点での分配金や譲渡益等は非課税ですが、移管後は移管時の時価を基に税額が計算され、課税対象となります。なお、移管後の損益は、課税口座(特定・一般)内での損益通算が可能になります。たとえば、保有するAの一般口座で100万円の利益が出ていて、Bの一般口座で80万円の損が出ている場合、損益通算した利益20万円が課税対象です。逆に損益通算後に損が出ている場合は、翌年以降3年間にわたって損を繰り越すこともできます。いずれも確定申告が必要です。 ■ジュニアNISAの場合は?非課税期間終了後は、NISAと同じで3つの選択肢がありますが、2つ目に紹介した方法「120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する」については注意が必要です。ジュニアNISA口座の開設者(=子ども)が、 20 歳になる年の1月1日を迎えた時点で、そのジュニアNISA口座を開設している証券会社に、 当人の成人NISA口座が自動的に開設されます。そして、ジュニアNISAで保有している上場株式や投資信託は、成人NISA口座に移管(ロールオーバー)されることになります(ただし、手続きが必要)。また、ジュニアNISA口座の開設者が20 歳に達した後は、原則として本人が運用指図を行うというルールがあることもお忘れなく。 さて、2015年7月から連載を続けてきました「普通のママでもできる投資」ですが、次回で最終回になります。次回は、マイナス金利導入下での運用をどう考えればよいのかについてお話しします。

2016年05月31日

第20回 で、「積立投資」というものをご紹介しました。積立投資とは、毎月、決まった日に、決まった金額が引き落とされて、決まった投資信託を買い付けていく投資スタイルです。最初に「しくみ」さえつくっておけば、自動的に投資が続けられますので、大きなお金を用意しなくてもすぐに始められます。なかなか一歩を踏み出せないあなたも、スモールスタートであればできそうですね。■「積立投資」のメリットとはこれまで何度か、「投資は分散が基本」ということをお話ししてきました。「 卵は1つのカゴに盛るな 」ということわざを覚えていますか? 投資対象は分散しなさいということですね。投資対象の分散には、投資先のほかに、投資する時期、つまり「時間」の分散もあります。一度に買わないで、毎月、一定額ずつ「積立投資」をしていくのです。これを長く続けることによって「複利の効果」が得られます。(参考: 第16回「営業マン任せはNG! 儲かる投資信託を選ぶためのポイント」 )複利と単利の差は、下記のように一目瞭然です。たとえば、100万円を年利10%で運用すると、単利だと毎年10万円ずつ増える計算になりますが、複利だと…ご覧のように、複利は時間の経過とともに効果が大きくなるのです。たとえば、月に3万円ずつ(年間36万円)を3%で20年間積立投資していくと、いくらになると思いますか?計算上は、967万3,200円になります。もちろん、現実には3%ずつ確実に上がり続ける投資信託などなく、基準価額は上がったり下がったりしながら資産残高を増やしていきます。このような投資の方法を「ドルコスト平均法」と言います。●ドルコスト平均法基準価額の変動に関係なく、一定の金額を定期的に積立投資していく手法です。「ドル」という名前がついていますが、外貨投資だけに当てはまるものではありません。一定額を積み立てていくこの方法だと、価格が安いときには多めに買えて、価格が高いときには、買える数が少なくなります。これを長く続けることで、結果的に平均の購入コストを安くできるのです。 「安いときに買って、高く売る」というのが投資のセオリーですから、安い時期を当てられれば儲かります。しかし、私たちが安値を当てるのは無理ですよね。振り返って高値づかみだったということも少なくないでしょう。そういう意味で、時間を分散するということは、リスクを減らせるということです。株価が乱高下しながら長期で上向いていく場合、積立投資は効果が得られやすいと言われます。そして、ネット証券などの販売会社で運用する場合、「積立投資」という投資スタイルを選択しておけば、毎月自動で買付をしてくれるので、手間がかかりません。まさにこのスタイルで運用するのが、前回お話しした「確定拠出年金制度(DC)」です。 DCは、原則60歳までお金を引き出せませんが、それは逆に言えば、老後のための資金としてゆっくり運用していくことができるということです。一方、NISAは、いつでも引き出すことができます。住宅ローンの頭金や子どもの大学の入学金など、必要な時期が決まっているお金を増やしていくとよいでしょう。なお、DCとNISAの運用は、自分の資産全体の中で考えることが大切です。DC口座の中で、NISA口座の中でそれぞれ分散する必要はありません。■NISAとDCを上手に運用するには、株や債券など分散して長期投資をDCやNISAでは、株や投資信託などのリスク資産を運用するとよいでしょう。世界の株価は、長期では経済拡大に連動して上昇してきました。資本主義が続く限り、人間の経済活動が続く限り、これからも経済は拡大していくでしょう。ですから、目先の株価の上下を気にすることなく、ゆっくり資産を殖やしていきましょう。毎月数万円を運用する場合、まず、DCに加入できる人は、その枠をいっぱい使って外国株式のインデックスファンドを買う残りをNISAで日本株式のインデックスファンドを買う というようにします。まだ余裕がある場合は、通常の課税口座で運用しましょう。これが、DCとNISAの上手な運用方法と言えます。次回は、NISAの非課税期間が終ったらどうするかについてお話します。

2016年05月23日

■公的年金を補完する制度=確定拠出年金制度皆さんは、国の年金制度に加入されていますよね?現在の日本の公的年金制度は、自営業者は国民年金、会社員は厚生年金、公務員は共済年金です。現在の年金制度の概要については、 厚生労働省のWebサイト に詳しい説明がありますので、そちらをご覧ください。そうした公的年金制度を補完する制度が、今回のテーマである「確定拠出年金制度(DC)」です。れっきとした国の制度で、個人型と企業型があります。掛金を預貯金や投資信託などで運用し、運用次第で老後の年金額が変わってきます。DCに加入すれば、厚生年金(2階建て)の会社員は3階建てとなり、国民年金(1階建て)の自営業者は2階建ての年金制度を持つことができます。企業型DCは、企業が掛け金を拠出し、個人型DCは、加入者自らが掛け金を出します。以前は加入対象が、国民年金に入っている自営業者と、厚生年金に加入する会社員のうち、勤め先に企業年金などがない人でしたが、先頃の衆議院本会議で改正確定拠出年金法の一部を改定する法案が成立しました。これにより2016年1月から、個人型DCの対象が公務員や主婦にも広がったほか、すでに企業年金に入っている会社員も併用して使えるようになりました。ほぼすべての国民が対象となっています。(※1)・(参考) 確定拠出年金法等の一部を改正する法律案|厚生労働省(PDF) (※1)2016年5月24日の衆議院本会議決議を受け、記事の一部を訂正いたしました。(2016年5月25日11時37分) ■DC制度もNISAと同じく、運用利益が非課税でお得DC制度も、これまで解説してきた NISA 同様、積立投資をするのに向いています。なぜなら、NISAもDC制度も運用益(配当や値上がり益)が非課税だからです。通常、投資の運用益には、20%(復興特別所得税を加えると20.315%)の税金がかかります( 第17回 の冒頭でお話ししました)。しかし、NISAもDC制度も、運用益は非課税で、運用期間中、課税されません。つまり、その分、お得なのです。さらに、DC制度には、税制面でも大きなメリットがあります。掛け金は全額、所得控除されるのです。さらに住民税の負担減にもなります。このメリットはNISAにはありません。DCのほうが、より税制が優遇されている制度なのです。■DC制度でどれくらいの節税になるのか?現在、個人型DCは、自営業者など第1号被保険者は、月6万8,000円まで、会社員で個人型DCに加入する場合は、月2万3,000円まで拠出することができます。・自営業の場合たとえば、社長のAさんが、毎月6万8,000円(年間81万6,000円)を30年間拠出した場合を見てみましょう。自営業者のAさんは所得税率40%ですので、住民税10%と会わせると、30年間で1,224万円もの節税になります。816,000円 × 50%(※1)= 408,000円(1年間の節税額)408,000円 × 30年 = 12,240,000円の節税(※1)所得税率40%と住民税率10%を加えた率 ・会社員の場合次に、会社に企業年金制度のない会社員のBさんが、毎月2万3,000円(年間27万6,000円)を拠出した場合を見てみましょう。会社員のBさんの所得税率は20%ですので、住民税10%と会わせると、30年間で248万4,000円もの節税になります。276,000円 × 30% = 82,800円(1年間の節税額)82,800円 × 30年 = 2,484,000円の節税 大きな節税効果がありますね。 また、DCには受け取り時も、公的年金等控除や退職所得控除の優遇があります。税制優遇を受けられる口座を活用することで、お金の増え方が違ってきますので、ぜひ、NISAやDCを最優先して使いましょう。また、今後、これまで口座をもてなかった主婦(第3号被保険者)や公務員なども平成29年1月1日より加入できるようになります。DCは、原則60歳までお金を引き出せません。引き出せないからこそ、現役世代が資産形成をするためにぜひ利用したい制度なのです。いつでも引き出しのできる NISAと上手に使い分けをするといいですね。次回は、これら非課税口座の上手な使い方についてお話しします。

2016年05月02日

『OLが考えたお金を増やすたった一つの方法』(松川佑依子著、扶桑社)は、株式投資について解説した本。一見、数ある投資ノウハウ本のように感じますが、そのアプローチはとてもユニーク。女性の視点から株式投資をすることの利点に気づかせてくれるのです。著者の松川佑依子さん自身、資産運用会社で働くOLでありながらタレントとしても活躍するというユニークな経歴の持ち主。業務で資産運用を行い、「入社から約3年、会社に損はさせていません」という株式投資のプロであると同時に、25歳のイマドキ女子の感覚もしっかりと持ち合わせています。その著者が約3年の投資経験のなかで気づいた「株(株式投資)って女性の強みが生かせるんじゃないかな?」というひらめきが、本書のベース。ここでは本書から、投資する企業を選ぶときに役立つ女子目線について見ていきます。■女性向けの製品を知っている強み著者は、「株選びはやっぱり女性のほうが有利」といいます。女性向けの製品やサービスを売っている企業もたくさんあるのに、株式投資をするのは圧倒的に男性が多いから、というのがその理由。女性にとって身近な製品の使い勝手や人気を把握できるのは、女性の強みです。たとえば、カメラのフイルムなどを作る富士フイルムが株式上場していることを知っている男性は多いと思います。しかし、アスタリフトという化粧品がいまファンを増やしていて、そのアスタリフトをつくっている会社が富士フイルムであることは、男性にはなかなか気づけないもの。それが、女性であれば「アスタリフトの人気が高まっている→アスタリフトをつくっているのは富士フイルム→富士フイルムの業績や経営状況を確認してみよう」と連想ができるというのです。■実は街歩きを楽しむことも大切!街歩きのなかにも、株式投資のヒントが詰まっていると著者はいいます。都市部でいえば、たとえば新しい商業施設がオープンしたとき。繁華街に新しい施設をオープンすれば、さぞ株価は上がっていくだろうと予想できますが、著者はここで「自分で感じた体験も大切」とくぎをさしています。実際に自分の足で訪ねてみて「なんか想像と違うな」「惹かれないな」と思ったら、いくら短期的に株価が上昇していても安心して持ち続けることはできません。さらに、ショッピングをしながら歩いていると、行列のできるオシャレなお店を目にすることがあります。普段から女友だちとお茶をしたりウインドーショッピングしたりと街歩きを楽しんでいる女性は、こうしたトレンドにも気づきやすいのです。著者のおススメは、流行っているお店や、サービスがほかとはちょっと違っていて人気の出そうなお店を見かけたら「連想」をしてみること。しかも、連想にはいくつかのパターンが考えられるそう。たとえば行列のできる人気パンケーキ屋を見つけた場合。(1)人気のパンケーキ店→その経営母体が上場企業かどうか。(2)パンケーキの原料は小麦粉→製粉会社や製菓会社の業績に影響があるかもしれない。(3)パンケーキが流行った→次はどんなスイーツが流行るだろうか。といった連想ができるというわけです。たしかに、(1)はごく一般的なアプローチですが、(2)や(3)には女性の視点が生かせます。女性は口コミやSNS、雑誌、テレビの情報番組などで流行の移り変わりをキャッチしやすいといえますし、普段から料理をしていれば食材にまで連想を働かせることも可能だからです。■お気に入りカフェで四季報めくり本書では、こうした女性目線を生かした銘柄選びだけでなく、とっつきにくい専門用語、実際に株を買うまでの流れもわかりやすく解説されています。なかでも、「会社四季報」をめくるシチュエーションがイマドキ女子っぽくて印象的。会社四季報とは、日本の株式市場に上場している約4,000企業すべての情報が詰まった本。3か月に1度発行されており、企業の所在地や事業内容、財務情報や過去5年分の業績、記者による業績予想などが収録されています。株式投資をする上で必要な数字を確認することができる必携書ですが、かなり分厚くて見た目もややハード。とても若い女性がめくるようなイメージはないのですが、著者はこの2,000ページもある会社四季報を、お気に入りカフェでリラックスして目を通しているというのです。*株式投資への入り口は人それぞれ。お気に入りブランドでも、好きなレストランやコンビニ菓子でもいいのです。とくに女性にとって、入り口が自分の生活圏内にあるということはとても重要です。身近な商品をきっかけに、株式投資の広くて深い世界に進んでいく、本書がその水先案内人の役割を果たしてくれるでしょう。(文/よりみちこ) 【参考】※松川佑依子(2016)『OLが考えたお金を増やすたった一つの方法』扶桑社

2016年03月21日

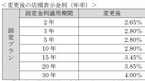

2014年から導入された個人向けの少額投資非課税制度、通称:NISA(ニーサ)をご存じでしょうか。テレビコマーシャルなども盛んに行われていたので、名前を聞いたことがある人も多いのではないでしょうか?NISA最大の特徴は、120万円までの利益が非課税なことNISAは、今年(2016年)から年120万円を上限に(2015年までは年100万円でしたが、上限額が拡大されました)、累計600万円まで、上場株式や株式投資信託などの配当金や分配金、譲渡益が、最長5年間、非課税になるという制度です。現在のところ、この制度は平成35年まで10年間存続することになっています。NISAは、20歳以上で、日本に住んでいる人ならだれでも利用することができます。今年からは、0歳~19歳までが利用できるジュニアNISA制度もスタートしました。ジュニアNISAについては次回お話しします。 前回 お話ししましたが、通常、金融商品の運用益には20.315%の税金がかかりますが、NISA口座で運用すれば非課税になります。ただし、NISA口座で新たに購入した運用商品が対象です。既に持っている運用商品は、対象にはなりません。NISA口座は、銀行や証券会社で開設することができますが、金融機関によって投資できる商品が異なります。NISA専用口座を開いて、ラインアップの中から自分で投資商品を選択するのですが、銀行には、上場株式やETF(※)という上場型投資信託がありませんので、開設するなら証券会社の方がおススメです。(※)上場投資信託。「Exchange Traded Funds」の頭文字をとり、ETFと呼ばれている。東証第1部の全銘柄の動きを反映した株価指数=TOPIXに値動きが連動しているため、ETFを保有することで、TOPIX全体に投資を行っているのとほぼ同じ効果が得られる金融商品。NISAで覚えておきたい4つの注意点注意点は、4つあります。・その1:1人1口座開設できるのは1人につき1口座で、一度開設すると、その年度は金融機関を変えることはできません。1年ごとに金融機関を変えることができます。・その2:非課税枠の未使用分を翌年に繰り越すことはできない非課税枠の120万円の未使用分を翌年に繰り越すことはできません。たとえば、120万円のうち、今年100万円しか使わなかったとしても、残りの20万円を来年に繰り越して、来年の非課税枠を140万円にすることはできません。・その3:売却した分の非課税枠は再利用できないたとえば、NISA口座で60万円分の株式投資信託を運用していたとします。年の途中で、30万円分を売却したとしても、その後に利用できるのは、残りの60万円です。売却分の30万円の枠は再利用することはできません。・その4:損が出ても損益通算できない通常、損が出ると、利益の出ているほかの口座と損益通算や損失の繰越控除ができますが、NISA口座ではできません。政府広報オンラインにもNISAのことが詳しく説明されています。・ 新しい投資優遇制度「NISA(ニーサ)」がスタート!将来に向けた資産形成を考えるきっかけに:政府広報オンライン 次回は、ジュニアNISAについてお話しします。

2016年03月21日

ミック経済研究所は3月15日、「2016年度従業員規模別・業種別IT投資動向調査310社」のレポートを発表した。製造・流通・サービス業の2016年度IT投資総額は前年度比2.5%増の11兆6516億円、増加要因はシステム更新がトップとなった。同調査は国内経済が中国経済の成長減速から景気の不透明感が高まり、財政出動の限界も見え、2016年度の見通しが立てにくい状況を受け、各企業の2016年度予算計画、IT投資計画を立てる参考指標とするため実施。調査対象は製造(建設含む)、流通(卸、小売、他)、サービス業の情報システム部門で、金融・証券・保険、自治体・公共、学校、医療は除いた。従業員規模別・業種別の2016年度IT投資計画・増減分布は、2016年度の計画では「増加」が19.7%、「横這い」が66.8%、「減少」が13.5%。横這いが最も多いが、増加と減少を比較すると増加の方が多く、事業に前向きな姿勢が伺える。さらに、増加を選択した61社の中では伸率20%以上のウエイトが62.3%と多く、全体でも12.3%を占める。一部の企業においては事業拡大に舵を切り、IT投資を急増させる計画であるという。従業員規模別では従業員1000人以上規模の「増加」が52.0%を占める。大手企業は利益剰余金が豊富で、2016年度のIT投資は相当に期待できると予測している。また、従業員1000人以上規模のIT総額は国内全体の半分以上を占めており、国内全体のIT投資動向を牽引していく見通しだ。業種別では、各業種ともに「横這い」が65~70%未満。ただし、「増加」と「減少」の比率を比較すると、従業員規模別ではすべての規模で「増加」が多かったが、業種別は流通業のみ「減少」の方が多い。2015年度の流通業は、やや増加傾向を示していたが、2016年度はやや厳しいと想定される。従業員規模別・業種別の2016年度IT投資増加要因は、「システム更新」が62.3%を占めて最も多く、リーマンショック以降、ITシステムへの投資を先送りしてきた企業が多かったが、2015年度からシステム更新にIT投資が向かい、2016年度より本格化すると推測。そのほか、マイナンバー対応が遅れていた中小企業を中心に「内部統制・セキュリティ強化」が13.1%と続く。また次いで「事業拡大」が9.8%と既存ビジネスの売上拡大、新規事業立ち上げと前向きな要因が増えている。従業員規模別に見ると、従業員300~999人規模の中堅企業と同100~299人規模の中小企業でシステム更新が前者66.7%、後者63.6%と多く、全体平均を押し上げている。2016年度の計画は、全体的には横這いが多い中堅・中小企業であるが、2016年度から抑制していたシステム更新に投資が向かいはじめたと同研究所は推測している。

2016年03月16日

アジレント・テクノロジー(アジレント)はこのほど、米Lasergenに対し8000万ドルの投資を行うと発表した。Lasergenは次世代シーケンシング技術を有する新興バイオテクノロジー企業で、テキサス州ヒューストンンに本社を置く。アジレントは今回の投資により、Lasergenの株式のうち48%を取得することになる。また、2018年3月2日までに、追加で1億5000万ドルを投資し、残りの株式を取得するオプションも有している。両社は今後Lasergenのシーケンシングケミストリーである「Lightning Terminators」をベースに、臨床アプリケーション向けの次世代シーケンシングソリューションワークフローを開発していく。Lighting Terminatorsは、現在商用化されているほかの技術と比較して、ゲノムシーケンシングを高速化、高精度化、低価格化できる可能性があると考えられている。

2016年03月14日

宮城県仙台市に本店を置く七十七銀行は3月9日、投資信託を購入した個人顧客向けに「<七十七>投資信託キャンペーン~お申込手数料、半分お返ししますよ~」を開始した。期間は3月31日まで。○投資信託を100万円以上購入した個人が対象キャンペーンの内容は、七十七銀行で投資信託を累計100万円以上購入した個人顧客を対象に、投資信託申込手数料(消費税込)の50%をキャッシュバックするというもの。通常の申込手数料は買い付け金額に対し最大3.24%(税込)。投資信託は、東北地区の同行全営業店(一部の出張所を除く)及び札幌支店で取り扱っている。キャンペーンは自動エントリーのため申し込みは不要、キャッシュバック分は4月下旬に口座に振り込み予定。ただし、既に実施されている「<七十七>運用スタート!! Wキャンペーン」でキャッシュバックの対象となる手数料は対象外となる。

2016年03月11日

新生銀行は4月1日より、「新生総合口座パワーフレックス」の顧客を対象にしたTポイントプログラムを拡充する。○投資信託や外貨預金の取引でTポイントがもらえる新生銀行は、2013年9月からTポイント・ジャパンと業務提携をスタート。新生総合口座パワーフレックスの口座開設時や、商品・サービスを利用する際にTポイントを付与するプログラムやキャンペーンを実施してきた。このたびのリニューアルでは、現在のTポイントプログラムに、新しくポイントサービスを追加。投資信託や外貨預金の取引の際にもTポイントを進呈するなど、ポイント付与の機会を拡充する。あわせて、これまで郵送やスマートフォンアプリでの口座開設に付与していたポイントを店頭で口座開設した顧客も対象となるように拡大する。具体的には、(1)Tポイントプログラムへのエントリーで毎月1P付与、(2)投資信託口座の開設月を含む3カ月後の月末までの対象となる投資信託の合計取引金額に応じて最大2万ポイント付与、(3)毎月の外貨預金の取引に応じて毎月最大200P付与、(4)投信積み立てによる引き落としが1件以上で毎月5P付与、(5)外貨積み立てによる引き落としが1件以上で毎月5P付与の5つのサービスを4月1日より追加する。「Tポイント」とは、Tポイント・ジャパンが展開する日本最大の共通共通ポイントサービス。会員数は5,707万人、提携企業はTSUTAYA、ファミリーマート、ENEOS、ガスト、Yahoo!ショッピング、ソフトバンク携帯電話など全国132社約49万店舗に達する(いずれも2016年1月末現在)。

2016年03月10日

前回 、「分配金」についてお話ししました。「分配金」には、「普通分配金」と「元本払戻金」(かつては「特別分配金」と言われていました)の2種類がありましたね。「普通分配金」は、運用収益から分配されますが、「元本払戻金」は、自分が投資した元本の一部が払い戻されたものです。ですから、「普通分配金」には、運用益の20.315%が源泉徴収されますが、「元本払戻金」は、もうけではないので、課税されません。分配金の受け取り方は2タイプ、どちらがお得?投資信託を購入した場合、「分配金」の受け取り方には一般的に、・そのまま現金で受け取る(分配コース)・支払われた分配金で同じ投資信託を追加して買い付けて行く(再投資コース)という2つの方法があって、選択することができます。税金は、どちらの方法でも同じようにかかります(ただし、「NISA口座」は、一定額までは非課税です。NISA口座についてはまた改めてお話しますね)。では、どちらの方法がより、お金を増やすのに向いているのでしょうか。皆さんは、「複利」という言葉を聞いたことがありますか?複利は、よく「雪玉」にたとえられます。小さい雪玉は、ひと転がししてもあまり雪はつきません。でも、雪球が大きくなると、ひと転がししたとき、たくさんの雪がつきます。転がしていくにつれ、雪玉はますます大きくなっていきますね?複利は、利息がつくと、その利息も含めた元利合計(元本と利息を合わせたもの)を新たな元本として利息がつくのです。利息が利息を生むというわけです。たとえば、毎月、3万円ずつ(年間36万円)、年利3%(!)の利子のつく定期預金というものがもしあると仮定して、それに20年間預け入れたらどうなると思いますか?複利で増えて、なんと967万3,200円になります!(ただし、計算方法によって多少違いがでてきます) 複利は、時間の経過とともに効果が大きくなるのです。ちなみに、「借金が雪だるま式にふくらむ」という言い方をするのも、複利でどんどん利息が増えてしまうということです。お金を増やしたいなら、分配金は「再投資コース」を選択するのが正解さて、冒頭で紹介した2タイプの分配金の受け取り方のうち、「分配金再投資コース」にした場合を考えてみましょう。仮に分配金が100円だとすれば、ここからまず税金20円が差し引かれて、残りの80円で同じファンドを買い付けていくことになります。たとえば、100万円を期待リターン4%で10年間運用した場合、再投資をして複利で運用すれば、148万244円になります。しかし、分配金を受け取ると(分配コース)、単利で運用することになりますので、増えるのは、元本100万円に対し、4%×10年間=40万円です。10年後は140万円です。8万244円の差がつくのです!運用する期間が長くなれば、複利効果で、差はさらに大きく拡がります。つまり、お金を増やすには、増えた分を分配金で受け取らず、再投資すること、すなわち、複利で長く運用することが大切なのです。このコラムを読んでくださっている読者のみなさんには、まだまだ長い時間があります。ぜひ、「毎月分配型」ではなく、「年1回決算型」など決算回数の少ないファンドを選び、ゆっくりお金を育てていきましょう。(岩城みずほ)

2016年03月07日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

運用を始めようとする人から、よく受ける質問があります。それは、「今、人気があるのはどういう商品ですか?」というものです。この質問を言い換えると、「みんなが買っているものを私も買いたい」ということになるでしょうか。「今、みんなが買っている人気のある商品」や、「今、値上がりしている(成績のよい)商品」を、選べばきっと安心だ、と考えているようです。しかし、残念ながら、そういう人気の商品は、すでに過熱状態で、基準価額(投資信託の値段)が、さらに上がる余地がないことも多いのです。営業マン任せはいけません「売れていますよ」「人気がありますよ」というのは、セールス側から言えば、とても都合のいいものです。買い手側も、「それならば私も」という気持ちになりやすいものですが、ここで買ってはいけません。あなたが買うのは、自分の運用目的に合った商品であるべきです。 前回の記事 でお伝えしたように、購入までのステップを踏んで商品選びをしましょう。勧められたものを買うのではなく、あくまで自分で選択することが大切です。儲かる投資信託を買いたい?もう1つ、ご相談の中で多いのは、「分配金」についてです。投資信託を買うと、期待できる収益は、「キャピタルゲイン」と「分配金」があります。「キャピタルゲイン」とは、基準価額が値上がりすることによって得られる利益です。詳しくは、 こちら でおさらいしてください。「分配金」というのは、株式で言うところの配当金に相当するものです。分配金が支払われる頻度は、商品によっていろいろです。年に1~2回のものもあれば、毎月支払われるものもあります。毎月支払われるものを、「毎月分配型ファンド」といいます。ご質問で多いのは、「分配金が毎月もらえる毎月分配型の投資信託のほうが得ですよね?」というものです。たしかに、毎月、支払われるもののほうがお得に思えるかもしれません。しかし、本当にそうでしょうか。まずは、分配金のしくみについて知りましょう。分配金のしくみたとえば、毎年12月1日が決算日(分配金が支払われる日)のファンドを、基準価額1万円で購入したとしましょう。基準価額は、その後、上がったり下がったりしながら、11月1日時点で、1万2,000円になりました。もし、ここで解約したら、1万2,000円−1万円=2,000円2,000円のキャピタルゲインが得られます。あなたは、解約しないで持ち続け、12月1日の決算日を迎えました。基準価額はさらに上がって、1万2,500円になっていました。このとき、投資信託会社が、「2,000円の分配金を出しましょう」ということになると、2,000円の分配金がもらえることになります。収益分配を行ったこの投資信託の基準価額は、1万2,500円−2,000円=1万500円となります。(1のケース)では逆に、12月1日の決算日の基準価額が下がって、1万500円になっていたとしましょう。2,000円の収益分配を行えば、この投資信託の基準価額は、1万500円−2,000円=9,500円となります。(2のケース)このように、分配金は、運用によって得られた収益(組み入れられた株式や債権などの値上がり益や配当金など)の一部が、支払われるものなのです。1のケースの場合、2,500円の運用益の中から、その一部の2,000円が支払われました。これを「普通分配金」といいます。一方、2のケースの場合は、運用益は500円なのに、それ以上の2,000円を支払いました。1,500円は自分が投資した元本の一部から支払われたのですね。これは、「元本払戻金」といいます。かつては「特別分配金」と言われていましたが、いかにもお得なイメージがあるので(実際にはただの元本の払い戻しですね)、改められました。しかし、このしくみを知らない人が多く、毎月分配金型の投資信託は非常に人気があります。「毎月、分配金が入るからお得ですよ」などと勧められて購入し、うきうきしながら毎月、分配金を受け取っていたのですが、解約するとき、元金がやせ細っていることに初めて気づくというわけです。老後資金を作っていくなど、長期的な運用の結果に大きな影響のある「分配金」について、次回、さらに学んでいきましょう。(岩城みずほ)

2016年02月22日

投資信託協会は27日、投資信託に関するアンケート調査結果を発表した。調査期間は2015年9月10日~29日、対象は20歳以上の男女で有効回答数は1,523件。○投資信託保有率は35.2%「投資信託の保有状況」を尋ねたところ、「現在持っている」は35.2%、「以前持っていたが今は持っていない」は13.0%、「今まで持ったことがない」は51.1%だった。年代別にみると、保有率が最も高いのは70代以上で54.4%、最も低いのは30代以下で19.3%だった。年収別では「年収100万円~300万円未満」が最多の38.9%、「年収100万円未満」が28.7%となった。「保有している投資信託の種類」を尋ねたところ、最も保有率が高いのは「株式投資信託」(63.1%)、ついで「外国で作られた投資信託」(29.3%)、「公社債投資信託」(28.0%)、「不動産投信」(17.7%)、「ETF」(7.3%)となった。「投資信託購入の際の運用会社の重視点」については「運用力」が43.4%で最多。以下「資本力」(25.5%)、「知名度」(25.3%)、「運用体制」(16.7%)だった。○投資信託のメリット・デメリットは?「他の金融商品と比較して投資信託に特に魅力を感じる点」では「定期的に分配金が受け取れる」が17.8%で1位。以下「専門知識がなくても投資できる」(16.9%)、「比較的高い利回りが期待できる」(12.1%)が続いた。一方、「不満を感じる点」の1位は「元本保証がない」(33.1%)。2位は「手数料が高い」(17.6%)、3位は「仕組みや運用実績がわかりにくい」(10.4%)だった。「投資信託の償還・売却で得た資金の流出先」の1位は「預貯金に回した」(32.6%)。2位は「生活資金に回した」(24.0%)、3位は「他の投資信託を購入した」(20.7%)、4位は「株式・債券を購入した」(17.7%)、5位は「売却・償還したことはない」(13.9%)となった。

2016年01月28日

不動産投資に関する書籍は多く、しかしその多くはメリットばかりを強調する傾向にあります。でも現実的にはリスクも大きいものであるだけに、石橋はしっかり叩いて渡りたいところ。そこでおすすめしたいのが、『失敗事例に学ぶ! 「不動産投資」成功の教科書』(ふどうさんぽ著、御井屋蒼大監修、日本実業出版社)です。著者の「ふどうさんぽ」とは、不動産投資家を目指す、あるいはすでに不動産を所有しているメンバーと、不動産投資に関する情報交換をするサークル。メンバーは1,000人を超え、中心メンバーは億を超える資産を持つ経験値の高い人達ばかりなのだとか。つまり本書では、豊富な経験に基づいた、さまざまな失敗事例が紹介されているわけです。しかし、それらを理解するためには、まず基本を知ることが重要。そこで、不動産投資の基本をおさらいしてみましょう。■「利益を得られる物件」を購入するべし不動産投資は、「購入して、保有(運用・管理)して、売却する」という3つの基礎構造によって成り立っているもの。購入手順はマイホームを買うときと同じで、物件を探してもらい、それに見合った物件が見つかれば紹介を受け、気に入れば購入、となります。しかし、ここで重要なのは「利益を得られる物件を購入しなければならない」ということ。「利益を得られる物件」を自分でイメージでき、具体的に条件を書き出すことができなければ、不動産仲介業者に自分の希望を伝えることは不可能。また購入時に銀行から融資を受けることも考えると、「利益が得られて、融資が受けられる」物件であることが必須となるわけです。たとえば相場で5,000万円の物件を、誤って6,000万円で買ってしまったとします。この物件で年間100万円のキャッシュフローが得られるとすると、10年間に1,000万円のプラスとなります。しかし10年間でローンの残高が4,000万円まで減ったものの、売却したら経年変化もあって3,000万円でしか売れなかったとなれば、キャッシュフローのプラス分1,000万円とキャピタルロスのマイナス分1,000万円で、差し引きトントンになってしまうことになります。もちろんオーナーは10年にわたり、不動産投資家としてきちんと働いてきたはず。ところが、最初に相場より高い物件を買ってしまったため、その労働すべてがチャラになってしまうということ。でもトントンならまだマシで、マイナスになってしまうこともあるのだとか。そんな場合は10年間タダ働きだったということになるだけでなく、「働いてお金をロスする」という意味不明の結果になってしまうのです。■必ず相場よりも安い物件を購入するべしこの例からもわかるように、「相場より高く買う」という失敗は、絶対に避けなければいけないと著者は強調しています。大切なのは、まず購入時に正確な相場を学び、必ず相場より安く、無理なら相場と同等の金額で購入すること。そしてそのためには、誠実で信頼できる不動産仲介業者から紹介してもらうべきだといいます。■物件の「売却額」も自分で算定するべしまた売却の際にも不動産仲介業者に協力してもらいますが、キャピタルゲインをいくら得られるかを計算し、売却額を自分で算定することが必要。相場を知るのはもちろんのこと、ローン残高を考えて、「これより下回ったらトータルでいくらの損になるのか」を知らなければならないということ。また、売買のタイミングも自分で知るべき。建物が劣化して使えなくなってから売るのか、使えなくなった建物を壊して土地だけ売るのか、減価償却が終わったタイミングで売るのかなどによって、利益が変わるのです。こうしたことをすべて考えたうえで、「どのような条件で手放したいか」を伝え、それに見合った広告を出してもらい、買い手を紹介されて売却となるわけです。そして購入時の金額と売却するときの差益がプラスであればキャピタルゲインとなり、マイナスならキャピタルロスとなるということ。もちろん世間の経済状況にも左右されるでしょうが、しっかり勉強し、必要ならコンサルティングなどプロのアドバイスに耳を傾けることが大切。そうすれば、好景気でも安く購入することや、不況でも利益を出して売却することが可能だと著者はいいます。*こうした基本をベースに、以後の章では数多くの失敗事例が具体的に紹介されています。「不動産屋さんと会話がかみあわなかった」というようなコミュニケーションの問題から、「部屋のなかで孤独死が発生してしまった」というようなシリアスな話までさまざま。不動産投資に関心があるなら、手にとってみればきっと役に立つ内容だと思います。(文/書評家・印南敦史)【参考】※ふどうさんぽ(2015)『失敗事例に学ぶ! 「不動産投資」成功の教科書』日本実業出版社

2016年01月27日

半導体市場調査会社の米IC Insightsは1月20日(米国時間)、2015年世界半導体企業研究開発(R&D)投資総額および投資額ランキングトップ10社(表1)を発表した。世界半導体産業全体では、2015年のR&D投資総額は前年比0.5%増加し、564億ドルに達し、史上最高額を記録した。しかし、成長率は過去10年の平均値である4%より低かった。2015年前半の半導体市場は好調だったが、後半に入ってから急に減速したことや、前例の無いM&Aの連鎖などがR&D投資総額の伸びを抑えたようだ。表1にリストアップした上位10社に限ればR&D投資額は2%成長している。上位10社のR&D投資額総額は、その他のすべての半導体企業のR&D投資総額を超えており、投資額の大きさがきわだつ。2015年世界半導体売上総額は、前述した通り、下半期に入り急ブレーキがかかってしまったため前年比1%減少となった模様だが、R&D投資額は0.5%増加したので、R&D/売上高比率は2014年の15.8%から2015年は16%へわずかながら上昇した。この16%という数字は2000年以降の半導体産業の平均R&D/売上高比率(過去15年間の平均)と同じである。○Intelだけで、業界全体のR&D総額の22%も消費R&D投資額トップは、売上高でも断トツでトップに君臨する米Intelであり、2015年にR&Dに121億ドル超(1兆4500億円)と他社とは桁違いの巨額投資しており、半導体産業界のR&D総額の実に22%をにあたる額を1社だけで消費していることになる。同社の売上高に占めるR&D費の割合は24%であり、売上高の1/4もの費用をR&Dに投資していることになる。MPUの微細化に伴い、IntelのR&D費は高騰しているため、R&D/売上高比率は毎年上昇を続けている。1995年には9.3%、2000年で16.0%、2005年で14.5%、2010年で16.4%、という具合に上昇し続けてきているが、最近はPC不振やモバイル向けビジネスの赤字で売り上げの伸びが止まっているため、2015年には上述のとおり24.0%にも達している。Intelの2015年のR&D費は、前年比5%増加したが、2010年以来の伸び13%、2001年以来の伸び8%より低かった。R&D投資額トップ5社(Intel、Qualcomm、Samsung Electronics、Broadcom、TSMC)の順位は2014年と変わらないが、6位以下は大幅にいれかわった。昨年7位だったMicron Technologyが6位に上がり、変わりに6位だった東芝がランクを1つ落とした。同社は日本企業で唯一トップ10に留まっている。なお、東芝のR&D費は前年比11%減少となっているが、これは米ドル基準の値であり、日本円基準では、1%程度増加した。MediaTekは2014年の9位から順位を1つ上げ、12位だったSK Hynixは、2015年前半のDRAM好調を受けて2015年は9位に上昇した。一方、STMicroとNvidiaはランクを1つずつ落としてそれぞれ10位、11位となった。○ファウンドリやメモリメーカーのR&D/売上高率は7~8%程度IC Insightsの発表では触れてはいないが、Qualcomm、Broadcom、MediaTekといったアプリケーション・プロセッサなどロジック製品中心のファブレスのR&D費用は、売り上げの2割を超えているのに対して、ファウンドリ(製造受託)であるTSMCやメモリ製造中心のSamsungやSK HynixのR&D費用は7~8%程度に留まっている点が注目される。欧米ではファブレス同志のM&Aが次々起こっているが、高騰するR&D費用を互いに分担する狙いがある。日本ではIDM(垂直統合企業)が巨額な設備投資に耐えられずに次々とファブライトやファブレスにシフトしてきているが、人材リストラや経費削減ばかりしていては生き残れない。上位の海外ファブレス(やIntel)が他社に大幅に差異化できる新製品を開発するため、売り上げの2割超のR&D費を投じている点に留意すべきだろう。IC Insightsは、今年2016年のR&D投資総額は、前年比4%増の589億ドル、2020年には763億ドルに達すると予測している。2015~2020年の年平均成長率を6.7%と見ている。R&D/売上高比率は、16.2%(2011~2015)から16.4%(2016~2020)に増加すると予測している。

2016年01月25日

日本で購入できる投資信託は約5,800本(2015年10月末時点)もあるそうです。莫大な数のファンドの中から、どうやって選べばいいのか、困ってしまいますね。でも大丈夫。選ぶ際のポイントをお話ししましょう。運用手法で分けると2つに分類できるファンドマネジャーという投資信託の運用担当者がどのように運用しているのか、その運用スタイルから眺めると、この莫大な数のファンドも大きく2つに分類することができます。(もちろん、ファンドをどのように運用していくのか、その運用方針を決めるのは、ファンドマネジャーだけの権限ではなく、経済環境の分析や企業のリサーチなどで情報を得て、運用会議を経て決められます。)投資信託の運用スタイルは、アクティブ運用とインデックス運用(パッシブ運用ともいいます)に分けることができます。アクティブ運用とはざっくり言うと、アクティブ運用というのは、市場よりも高いリスクをとって、市場以上のリターンをあげることを目的にするものです。投資信託の運用には、指標(ベンチマーク)が設けられます。たとえば、日本株式を組み入れたファンドなら、「日経平均株価」や「TOPIX(東証株価指数)」などの指標(インデックス)がベンチマークとなります。アクティブファンドというのは、一般的にはこのベンチマークを上回るリターンを目指して運用するものです。ベンチマークを平均点と考えるなら、平均点以上の成績を目指すものなのですね。そういう意味では、運用者の手腕に託されているというわけです。インデックス運用とは一方、インデックス運用というのは、市場の動きと同じような動きでよいと考える運用です。市場が良い時は同じように上昇し、悪ければベンチマークと同じくらいのリターンで良いとするものです。インデックス運用は、市場並みのリスクをとって市場並みのリターンをなるべく安いコストで実現しようという考え方です。インデックスかアクティブかインデックスがよいか、アクティブがよいのかについては、よく議論されるポイントです。それぞれの運用スタイルを知って、市場平均を上回る運用を目指すアクティブファンドのほうがいい!と思った人も多いかもしれません。しかし、ちゃんと目標を上回った実績を出せているかと言うと、なかなかそううまくはいかないようです。過去の実績を見ると、アクティブファンドの平均パフォーマンスは、インデックスファンドのそれを下回っているという現実もなるのです。なぜでしょう。それは、アクティブファンドには大きなコストがかかるためです。コスト以上の運用成績を上げればいいじゃないと思うかもしれませんが、毎年毎年長く勝ち続けるのは至難の業なのでしょう。中には、よい成績を上げているアクティブファンドもありますので、結果的に、お金を十分増やせたということももちろんあります。また、インデックスファンドの中にもベンチマークと乖離(かいり)してしまうものもありますので、どちらが良い、悪いということではないのです。大切なのは、それぞれの特性を知り、きちんと使い分けることです。長期で保有し、老後資金などのためにゆっくりお金を増やしていきたい場合は、やはり、コストの安いインデックスファンドを選ぶのがいいでしょう。その上で、余裕があれば、運用方針やコストなど、自分で納得した上で、アクティブファンドを買ってみるとよいでしょう。次回は、どんなインデックスファンドを選べばいいのかをお話します。(岩城みずほ)

2016年01月25日

広島銀行は18日、個人インターネットバンキングスマートフォン版での投資信託メニューの取扱いを開始した。○手軽に資産運用を始めてもらう機会を提供するこのたびの取組みは、NISA(少額投資非課税制度)や職場積立NISAをきっかけに、幅広い世代で「投資信託を活用した資産運用」への関心が高まっていることをふまえ、手軽に資産運用を始めてもらう機会を提供する目的として実施するものだという。個人インターネットバンキング投資信託の全メニュー(購入、売却、積立投信契約、預り資産の状況等)がスマートフォンで使用可能になる。広島銀行によると「スマートフォンでも使いやすいよう、文字やボタンサイズを大きくし、操作性と視認性を高めています」としている。

2016年01月20日

投資信託協会は15日、2015年12月の投資信託概況を発表した。それによると、12月末の株式投信の純資産総額は前月末比8,329億円減の81兆7,382億円となり、3カ月ぶりに減少した。○株式投信は2カ月ぶりの流入超設定額は3兆5,979億円、解約額は2兆2,488億円、解約率は2.7%、償還額は219億円で、差引き1兆3,272億円の資金純増。流入超は2カ月ぶりとなる。同協会は「11月は1年ぶりに流出超となり、相場を見るとその裏返しとなっている。また国内の投資家は逆張り志向が強いため、12月は頭に日経平均2万円台に乗せた後、軟調が続いたこともあり、買いの勢いが強まったのではないか」と分析している。国内公募投信全体の純資産総額は同1兆1,203億円減の97兆7,562億円と、3カ月ぶりの減少。設定額は8兆2,792億円、解約額は7兆2,174億円、償還額は219億円で、差引き1兆399億円の資金純増となった。流入超は30カ月連続となる。公社債投信の純資産総額は同2,874億円減の16兆180億円と、3カ月ぶりの減少。設定額は4兆6,814億円、解約額は4兆9,687億円、償還額は0円で、差引き2,873億円の資金純減となった。流出超は3カ月ぶりとなる。内訳は、中期国債ファンドが601億円の純減、長期公社債投信が125億円の純減、フリーファイナンシャルファンドが62億円の純減、キャッシュリザーブファンドが371億円の純減、MRFが969億円の純減、MMFが746億円の純減となった。

2016年01月15日

投資に回せるお金が少額の場合、投資信託を利用するのがいいでしょう。投資信託とは、簡単に言うと、たくさんの個人投資家(受益者)から集めたお金をまとまった資金にして、ファンドマネジャーと言う専門の人が運用するものです。今回は投資信託のしくみを、もう少し詳しく解説していきましょう。 前回 、「投資信託というのは、大きな袋の中に、たくさんの会社の株式が入っているイメージです」とお話ししました。ファンドマネジャーは、たくさんの銘柄に分散投資をして、利益が出たら、リターンを皆で分けます。投資信託のメリット専門家が運用してくれるので、「今、株価がどうなっているか」とか、「どこの会社が儲かりそうか」などを調べたりする必要がありません。少額から投資ができることも大きなメリットでしょう。個別銘柄に投資をする場合、数十万円の資金が必要ですし、相当大きなお金がないと買えない銘柄もたくさんあります。でも、投資信託なら、1万円でさまざまな銘柄に分散投資をすることができるのです。そう、投資信託なら、分散投資が簡単にできるのですね。ネット証券なら、500円から積立投資ができます。積立投資というのは、給料から毎月決まった日に決まった金額で、決まった投資信託をコツコツ買い増していくことです。積立預金(貯金)や財形などをしたことがある人も多いと思いますが、同じようなイメージです。資金の安全性も確保されているもう1つ、投資信託には、個人投資家の資産が守られるという安全性が確保されているという特徴があります。投資信託は、・証券会社や銀行など投資信託を販売する金融機関・ファンドを運用する投資信託会社(委託者)・資金を保管、管理する信託銀行(受託者)に分かれています(中には、投資信託会社自身が販売する「直販」と呼ばれる会社もあります)。役割が3つに分かれているので(分別管理といいます)、万一、銀行や証券会社が倒産したとしても、個人投資家の資産は安全に守られるのです。投資信託の値段と手数料投資信託の価格は、「基準価額(きじゅんかがく)」といいます。運用の状況は公開されていますし、今、いくらになっているのかもわかります。非上場の投資信託の場合、ファンドに組み入れられている株式などの時価総額を受益権口数で割って、一口当たりの価格=「基準価額」が算出されます。購入、解約(換金)はいつでもできますが、当然ながら、元本や利回りは保証されていませんし、保有には手数料がかかります。手数料は、商品によって違うので、注意が必要です。手数料は、販売手数料、信託報酬、信託報酬留保額の3つがあります。販売手数料というのは、スポーツクラブの入会金のように、購入時に一度だけかかります。販売会社に支払うものです。商品や販売会社によって違っていて、とても高いものもあれば、無料(販売手数料のかからないもの。ノー・ロードといいます)のものもあります。たとえば、3%の販売手数料のかかる投資信託を、購入手数料込みで100万円分の買った場合、販売手数料が差し引かれ、97万円からの運用スタートとなるわけですから、販売手数料のかからない、ノー・ロードの商品を選ぶほうがよいわけです。信託報酬(運用管理費用)というのは、スポーツクラブの毎月の会費のようなもので、投資信託を保有している間、ずっとかかる手数料です。毎日、ファンドの信託財産から差し引かれます。たとえば、信託報酬が年1%だとすると、その365分の1ずつ差し引かれていきます。こちらも商品よって高いもの安いものまで、さまざまです。ファンドによってかかる「信託財産留保額」は(かからないものもあります)、解約する人が支払うコストです。解約金を受け取るためには、ファンドに組み入れている株式などを一部売却しなければなりません。そのとき発生する手数料が、ファンドにとどまる人の負担にならないように支払うものです。コストを下げることは最終的なリターンをあげる上で大切です。たとえば、3%のリターンを上げても、手数料が2%もかかっていたら、実質リターンは1%にしかなりません。コストは小さいほうがいいのです。手数料の安い商品を選ぶことがリターンを上げるコツなのです。次回は、コストに大きな差を生む、投資信託の運用方法についてお話しします。(岩城みずほ)

2016年01月11日

●「保険」は一切必要ない!?この記事では、『難しいことはわかりませんが、お金の増やし方を教えてください!』の著者である経済評論家の山崎元さんに伺った「お金の増やし方」を紹介する。前編の「投資の初心者が選ぶべき商品とその理由」に続き、後編では「買ってはいけない金融商品」についてお話頂いた。○保険はいらない?――書籍では「保険は不要」とありますが、もしもの時を考えると加入しておいた方がいいのではないでしょうか?山崎さん:お金のいいところは「自由であること」です。子供の教育に使ってもいいし、病気になった時に使うのでもいい。お金には色がついていません。一方、保険は使いみちを制限してしまいます。本来自由なものなのに、手数料を払って自分のお金を不自由にしているのです。例えば「学資保険」を払うなら、通常の預金にもう1万円ずつ上乗せしていくほうがいいのです。大学の入学金じゃなくて、15歳の時にサッカースクールに行きたくなるかもしれないし、塾の費用に使いたくなるかもしれない。もしくは卒業してから起業したいかもしれない。なにも「学資」として用途を狭めて、お金に色を着けることはしないほうがいいということです。――医療保険はどうでしょうか? 例えばガンにかかるとすごくお金が必要になると聞きますが……山崎さん:「高額療養費制度」があるので、基本的に不要です。制度の自己負担分をまかなえる預貯金があるのであれば、保険に加入する必要はありません。【高額療養費制度】健康保険に入っている人が1月にかかった医療費の自己負担が高額になった場合、自己負担限度額を超えた分が後で払い戻される(保険の適応範囲内に限る)。例えば年収370万円~770万円の人の場合、100万円の治療費が掛かったとしても、自己負担は8万1,330円。91万8,670円は国が負担する。――「保険をかけたほうが良い人」はどんな人でしょうか?山崎さん:子供が生まれたけどお金に余裕が無い若い夫婦です。子供が自立するまでの期間、「掛け捨てで死亡保障のみの保険」に入れば良いでしょう。貯蓄機能があるものがありますが、掛け捨ての保険と貯蓄の両方に手数料を払って保険会社の商売につきあっているということになりますのでやめましょう。――家計への負担も抑えられそうですね山崎さん:保険はそもそも「損な賭け」なのです。平均的に契約者が儲かると、保険会社は潰れてしまいます。セールスの人もいますし、その人件費なども保険料でまかなっているということを念頭に置いておくべきです。●老後資金は「÷360」で計算する○老後はいくら必要?――老後資金について、「老後破産」などが話題になっています。「老後に必要なお金は1億円」という話も聞きますが、どれぐらいためておけばいいのでしょうか?山崎さん:そんなになくても大丈夫です。その数字の中の大きな部分は公的年金でカバーできますから。――公的年金ですか。正直なところ、若い世代には「年金って本当に貰えるの?」という不信感があります山崎さん:「日本という国が50年後もあるのか?」と聞かれると「絶対ある」とは言えません。でも、今の制度を前提とすると、公的年金は積立金が枯渇しても、徴収した保険料を高齢者に配っているだけですから、ぽっきり折れることはありません。「30年後には受給額が今より2-4割減っているかもしれない」という現状がおそらくやってきますが、無くなることは考えにくい。例えば現時点の仕組みでは「厚生年金を20万円くらい貰える」というレベルのサラリーマン夫婦がいたとします。それが30年後には受給額が2~4割減って12万円-16万円になるということはありえます。――結構減りますね……。「年金保険料を払っても意味ない」という理由で滞納している人もいると聞きます山崎さん:年金の財源というのは現役世代からの厚生年金や国民年金だけでなく、税金からも賄われています。つまり、年金保険料を払わずにいて給付をもらえないと、自分の納税から年金に回る分損してしまいます。先ほどお話した確定拠出年金も、年金を払っていないと使うことはできません。――公的年金を12-16万円受け取ると想定すると、自分ではどのぐらい用意しておけばいいのでしょうか?山崎さん:95歳まで生きるとすると、年金生活をするのは「95歳-65歳=30年間=360カ月」となります。この「360」という数字を使って、今の貯金と老後のお金を繋いで計算するといいと思います。――「360」で計算するとは?山崎さん:「今お金が360万円あるとします。「360万円÷360カ月=月1万円」なので、月1万円ずつを公的年金から貰えるお金や老後に稼ぐお金に加えて、蓄えを取り崩して上乗せできるという計算になります。仮に3,600万円貯めておけば、「3,600万円÷360カ月=月10万円」ずつ取り崩せる。ということは、年金が12万円だった場合、自分の貯金から毎月10万円上乗せして、月22万円の予算になるということです。年をとると、生活費は下がります。その上公的年金があるから、それをきちんと納めていれば、そこまで切羽詰まらなくても大丈夫です。心配な人は手取り収入の2~3割ぐらいを貯めておくといいでしょう。○初心者が投資を始めてみたら……?――大橋さんは投資を始めて数カ月経ったそうですが、実際に運用してみての感想はいかがですか?大橋さん:投資を始める前は、投資信託を運用している外資系金融機関のトレーダーや外国人トレーダーってめちゃくちゃすごいと思いこんでいました。でも、インデックスファンドであれば、一般人でもそういった人がやっているのと、そんなに変わらない運用が出来るようになっているとわかりました」。――「投資の神様」と呼ばれているウォーレン・バフェットさんを始めとする外国人トレーダーや外資系金融機関の人って、ものすごく頭がいい超人というか、別世界の人のようにも思っていました山崎さん:バフェットさんは、「すごーく運が良かった人」。彼自身もそう言っています。彼は投資家に対し「私のように運用しろ」とは言っておらず、むしろ「インデックスファンドを買え」とアドバイスをしているぐらいです。結局、お金の運用をうまくやり続けるのはすごく難しい話なのです。バフェット氏は「自分は大変運が良かった、恵まれていた」という意識を持っていらっしゃいます。――そう考えると、投資の神様もおすすめしているインデックスファンドって優秀なのですね。ちなみに大橋さんの今の運用成績はどうですか?大橋さん:始めたタイミングで丁度チャイナショックがあって、いきなり20万円ぐらい下がって結構ビビりました。本を出した時に「お前が損しているじゃないか」ってクレームが来る……! と思って(笑)。下がった分はじわじわと戻ってきています。今(2015年12月)は外国株式の方がマイナス、国内株式がプラスですね。山崎さん:本で紹介している「平均5%の運用を目指す」というのは、ちょっと波を打ちながら微増するというイメージです。凹んでもぼーっとしていれば浮上するという気分で気長に運用してください。――ありがとうございました『難しいことはわかりませんが、お金の増やし方を教えてください!』(文響社/1,380円+税)お金を増やしたい! でも、銀行に預けたころでお金は増えません。だからといって、投資をするのは難しそうだし、減るのが怖いです。じゃあ、いったいどうしたらいいのか? そんな疑問を持った「お金のド素人」が、東大卒、外資系証券や保険など金融数社を渡り歩いた「お金のプロ」山崎元に、『お金の増やし方』を聞いてきました。「お金は銀行に預けてるだけ」「お金は増やしたいが、難しいことはわからない」そんな人は必読です!

2016年01月06日

前回 、「長期的なパフォーマンスは、株式と債券にどのくらいずつ投資をするかによって決まるので、資産配分(アセットアロケーション)がとても重要です」とお話ししました。投資において大切なのは資産配分と聞くと、「え? 何を買うかのほうが大切ではないの?」と思われるかもしれません。でも、実はそうなんです。つまり、銀行や証券会社で、「この商品がおススメですよ」と言われても、即座に買ってはいけないということです。もしかしたら、あなたの対応をしてくれた人は、あなたにとってよい商品を勧めてくれたかもしれませんが、おそらくは、その人(銀行や証券会社)がもっとも売りたいものを勧めていると考えるのが妥当ではないでしょうか?商品を選ぶ前に、まず、株式にどのくらい、債券にどのくらい投資をするか決めます。商品を選ぶのはそれからです。「トータルで上がればOK」と考えるのが投資の鉄則さて、リスクとリターンについてもう少し考えてみましょう。株式の比率が高いとリターンも高くなりますが、リスクも高くなります。損失を被った時のことを想定しておくことが大切なのです。少し難しくなりますが、投資ではリスク、つまりリターンの変動幅を「標準偏差(ひょうじゅんへんさ)」というもので表します。標準偏差というのは、「平均値から上下にどのくらいバラつきがあるか」を示すものです。リターン5%の商品は、毎年必ずリターン5%が得られるわけではなく、−15%まで下がるかもしれないし、+25%くらい上がるかもしれないということです。上がったり下がったりしながら、平均で5%のリターンになるということです。単に銘柄をバラして買うだけでは、真の分散投資にならない投資初心者の皆さんは、株式市場や債券市場に近い動きをする金融商品を選ぶのがよいでしょう。株式や債券は市場価格に応じて上がったり下がったりします。それはつまり、すでに十分にリスクが分散されているものだということです。分散投資には、リターンを高めてリスクを下げる効果があります。そして、分散投資において大切なのは「値動きの違うものを組み合わせて持つこと」です。これによりリスクを軽減できるというお話も 前回 しました。では今回は「値動きの違う組み合わせ」について、株式を例にして具体的に考えてみましょう。たとえば、平成27年4月から「 子ども・子育て支援新制度 」がスタートしました。これは、「量」と「質」の両面から子育てを社会全体で支えるというものです。それならば、民間の保育やベビー・子ども用品など、いわゆる子育てに関連する会社が儲かりそう…と、あなたは思うかもしれません。こども服を作る会社、幼児教育の会社、民間保育の会社など、子どもに関係する会社の株をいくつか買いました。そう、あなたは「分散」して株式を買ったわけです。さて、でもこれって、本当に「分散」になっているのでしょうか?結論から言うと、これは十分に分散しているとは言えません。よく分散の好例としてたとえられるのは、「傘を作る会社とサングラスを作る会社」の関係です。晴れの多い年はサングラスがよく売れ、雨の多い日は傘がよく売れます。このように、一方がプラスに動く時、もう一方がマイナスになるというように、値動きが反対の物を選ぶとよい、というわけです。つまり、特定の分野に偏らず、関連性の低い業種や銘柄を選ぶ。これが正しい「分散」であり、運用の基本なのです。少額からでも効率よく分散投資ができる投資信託でも、そんなにきれいに値動きが反対になるものってあるでしょうか?見つけるのは、なかなか難しいですよね。じゃあ、いろんな会社の株をたくさんもてばいいじゃない!と、思いますが、現実問題、多くの株式を持つのも大変です。そこで、おススメしたいのは、少額からでも効率よく分散投資ができる「投資信託」です。「ファンド」とも言います。投資信託というのは、大きな袋の中にたくさんの会社の株式が入っているイメージです。もちろん、中身に何が入っているのかはわかります。そして、中身の種類もさまざまです。たとえば、世界中の株式に投資をするもの、日本の上場企業すべてに投資するもの、世界のさまざまな国の債券が入っているもの、あるいは、株式と債券の両方が入っているものなど、たくさんあります。今、日本で購入できる投資信託は5,000本以上(2015年5月末時点)あるそうです。え? そんなにたくさんの中から、投資信託をどう選べばいいの?またもや難問ですね。でもご安心ください。このコラムを読んでいただければ、選び方もご理解いただけると思います。次回は、投資信託のしくみについてお話します。(岩城みずほ)

2015年12月22日

Finatextは12月18日、三菱東京UFJ銀行とパートナーシップを組み、投資信託選びをサポートするスマートフォンアプリ「Fundect(ファンデクト)」を公開した。三菱東京UFJ銀行がベンチャー企業と組み、新サービスを提供するのは今回の取り組みが初めてだという。同アプリでは、投資信託の「適性チェック」や「口コミ」「スクール」の3つの機能が提供される。「適性チェック」では、アプリから出される15個の質問に答えることで、自分の適性に合った投資信託がリスト形式で表示される。投資に関わる質問から、投資とは関係ない質問まで幅広い質問が用意されており、ユーザーは楽しみながら投資を学べる。「口コミ」機能は、アプリ内に登録されている数多くの投資信託について、ユーザーが口コミを書き込み、閲覧できる。適性チェックで出てきた投資信託以外にも、値上がり率の大きなものや、閲覧数の多いものなど、さまざまな投資信託の口コミを見ることで、投資信託選びの参考にできる。最後の「スクール」機能は、投資信託について学べる教科書コンテンツとなる。ストーリー仕立てで展開されるため、少しずつ読み進めていくことで、「投資信託に触れてこなかった初心者でも気軽に学習できる」としている。

2015年12月21日

広島銀行はこのたび、2016年1月4日に高齢化社会の進展や、相続税制変更により高まる生前贈与ニーズに応えるため、全国の地方銀行で初めてという、信託機能を活用した個人の顧客向け新商品「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の取扱いを開始すると発表した。○「〈ひろぎん〉想いつづく信託」(暦年贈与信託)の特徴贈与手続きの負担軽減:贈与の意思確認や振込等の贈与手続きを広島銀行がサポートする相続人以外にも贈与可能:相続人だけでなく3親等以内の親族へ、最大5名まで贈与が可能毎年の贈与記録が残る:長期にわたり複数の受贈者に贈与する場合でも、贈与取引の記録が残る○商品概要対象となる人:個人の顧客信託金額:500万円以上(1万円単位)追加信託:追加信託可(100万円以上、1万円単位)信託期間:5年以上30年以内(1年刻み)、中途解約は原則不可受贈者:3親等以内の親族残余財産の受取:指定可(推定相続のうち1名のみ)元本補填:あり預金保険:適用信託報酬:管理報酬/信託設定時、追加信託設定時に申込金額の1.62%(消費税込み)、運用報酬/信託期間中に運用報酬(信託金の0.01%程度)

2015年12月08日

Vol.9 、 vol.10 と債券についてお話ししました。株式などに比べると、債券の収益性は高くないので、お金を増やしていくためには、債券だけ持っていたのでは、十分な成果があげられないかもしれません。資産を増やしていくためには、株式など収益性の高い資産に投資をすることが必要です。でも、株式だけに投資をすると値動きが大きくなってしまうので、安定した資産運用をするのは難しくなります。なるべく安定した資産運用していくためには、株式や債券に「分散投資」をする必要があります。卵は1つのカゴに盛るな基本的に、株式と債券の値動きはこのようになります。投資には、「卵は1つのカゴに盛るな(※)」という有名なことわざがありますが、値動きが反対のものを組み合わせると、リスク(振れ幅)を小さくすることができるのです。(※)卵を1つのカゴに盛ると、そのカゴを落とした時、全部の卵が割れてしまうかもしれないが、複数のカゴに分けて卵を盛っておけば、そのリスクが防げるということから転じて、投資の際も複数の商品に投資を行い、リスクを分散させたほうがよいということ。分散投資先にはどんなものがある?分散して投資をする先の資産クラスは、伝統的に、(1)国内株式 (2)外国株式 (3)国内債券 (4)外国債券 に分けられます。各資産クラスのリスクとリターンの関係は、次のようなイメージになります。債券のブレ幅(リスク) < 株式のブレ幅(リスク)国内資産のブレ幅(リスク) < 海外資産のブレ幅(リスク)資産クラスの組み合わせは?では、安定資産である債券とリスク性資産である株式などをどのように組み合わせればよいのでしょうか。たとえば、20~30代の若い人は、もし、リーマンショックのような損失が生じることがあったとしても、その損失をリカバリーできる時間がこの先、まだ十分あります。ですから、リスク性資産の比率をより高くして運用してもよいと考えられます。もちろん、年齢だけではなく、家族構成、働き方、ほかの資産をどのくらい持っているか、また、自分がどのくらいの損失にたえられるかなど、合わせて考える必要がありますが。そして、一般的には、年齢が上がるにつれ、安定資産の比率を高めていくべきと考えます。運用できる時間が限られているためです。さて、資産運用をしようと思った時、まずは銀行や証券会社に相談に行こうと思う人がいます。でも、それは正しい行動ではありません。商品を選ぶよりも先に、資産配分を決めることです。国内の株式、外国の株式、国内外の債券など、資産ごとにどう資金を配分するか、何をどのくらいずつ保有するかを決めます。これをアセット・アロケーションといいます。これまでの研究結果では、この配分こそが長期的にはパフォーマンスにもっとも影響するといわれています。自分は、株式をどのくらい、債券をどのくらいもつか、その比率を決めることが大切なのです。次回は、分散についてさらにお話しします。(岩城みずほ)

2015年12月07日

イオン銀行はこのたび、インターネットを活用した投資信託に関するサービスとして、投資信託と定期預金を組み合わせた商品「しっかり運用セットNEO(WEB版)」および、インターネットサイト内で顧客の投資スタイルに沿った投資信託の商品構成(ポートフォリオ)を提案するサービス「らくらく分散投資ナビ」の取扱いを開始した。○最大年7%という定期預金金利のメリットを享受できるイオン銀行は、インストアブランチ(イオンショッピングセンター内に設置する有人店舗)において、イオンのショッピングセンターへ来店する顧客の幅広い資産運用ニーズに応え、資産の形成を手伝うため、原則、365日年中無休、毎日10時から19時まで、専門スタッフが資産運用に関するさまざまな相談を受けている。資産運用の相談においては、投資信託と定期預金を組み合わせることで資産の分散化を図りながら、組み合わせの割合により最も高い金利で年7%という定期預金金利のメリットを享受できる「しっかり運用セットNEO」が好評だという。イオン銀行によると「『しっかり運用セットNEO』については、これまでインストアブランチに限定して取扱いをしていたが、家の近くにインストアブランチがない顧客や、忙しく時間に余裕のない顧客はインストアブランチに行くことができないため、インターネットで取扱いを開始してほしいという要望があり、この声に応えるため、『しっかり運用セットNEO』のインターネットでの取扱いを開始することにした。投資信託は、インストアブランチでは初心者の方でもわかりやすいような厳選した25銘柄が対象で、WEBでは160超の銘柄が対象」としている。また、どのような投資信託の銘柄に投資してよいのかわからないがインストアブランチに相談に行くことが難しい顧客から、自分に合った銘柄を教えてほしいといの声があり、これに応えるため、顧客に合った投資信託の商品構成(ポートフォリオ)を提案する「らくらく分散投資ナビ」導入することにしたとしている。○しっかり運用セットNEO(WEB版)の特徴投資信託と定期預金をセットで申し込むと、組み合わせの割合により、定期預金(3か月もの)の金利を最大年7%に定期預金とセットする投資信託商品は160銘柄超の投資信託より選択可能(インストアブランチでは25銘柄より選定)金利の適用期間は2016年3月31日まで(継続する場合がある)。○らくらく分散投資ナビの特徴イオン銀行インターネットサイト内で、顧客の投資スタイルや考えを入力すると、同行が取り扱う投資信託240銘柄から、顧客に合った投資信託ポートフォリオを自動的に提案所要時間は5分程度

2015年12月04日

占いにすがる私は間違っていますか?

望まれて生まれてきたあなたへ

結婚3年目に夫婦の危機!?