「教育費」について知りたいことや今話題の「教育費」についての記事をチェック! (3/8)

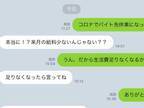

実家から離れて生活する学生にとって、親からの仕送りはありがたいものですよね。また、親としても子供が本当に困った時は、助けてあげたいと思うでしょう。アルバイト先が休業になった息子、すると母親が?ある親子のLINEが「笑った」「漫才みたい!」と話題になっています。大学生の、つくね(@merompans)さんはアルバイト先が休業になってしまいました。給料が減ることを心配する母親。「生活費が足りなくなるかも」というと、「足りなくなったらいって」と優しい言葉をかけます。親子の温かい会話…かと思いきや、最後のひと言につくねさんはあ然。実際のやりとりをご覧ください!母、意地悪すぎる pic.twitter.com/zuTi9QA0Ee — つくね (@merompans) May 17, 2021 振り込む気はないのね…!てっきり仕送りをしてくれると思っていたつくねさん。しかし、母親はその気はなかったようです!思わず「振り込まないんかーい!」とツッコミを入れたくなった人もいるでしょう。きっと母親は冗談でいったと思いますが、アメとムチをうまく使うメッセージにクスッとしてしまいますね。投稿は反響を呼び、「笑った。手渡しがいいってことなのかも」「漫才みたい!でも親ってなんだかんだ助けてくれるんだよな…」などの声が上がっています。冗談をいいつつも、つくねさんが本当に困った時は、そっと手を差し伸べてくれる様子が目に浮かびますね。[文・構成/grape編集部]

2021年05月20日

“安心を”買うための保険。でも、その保険料で困窮してしまったら意味がない。正しい保険の入り方を専門家に聞いたーー。「子どもが生まれたとき、万一に備えて保険金額2,000万円の『定期保険(死亡保険)』に加入しましたが、つい最近、子どもが独立し、学費の心配もなくなったので解約しました。保険はライフイベントごとに見直すべきものなのです」こう話すのは、1児の母で、保険に詳しいファイナンシャルプランナーの横川由理さん(59)。長生きリスクや収入減、がんや認知症になったら……あらゆる不安に備えようとして、保険に入りすぎている人が多いという。「保険には『入るべきタイミング』があり、家族構成やライフイベントで必要な保障は変化していく。適切なタイミングで保険に入り、時期がきたら保障内容を減額して保険料を下げたり、解約していく必要があります」保険を減らせば、保険料を貯蓄にまわすこともできる。そこで、横川さんに「入るべき保険と見直しタイミング」を教えてもらった。「本来、保険は貯蓄では対応できないリスクに備えるもの。その一つが、残される家族の生活費や教育費に備える『死亡保険』です。子どもが生まれたタイミングで、死亡時などに高額な一時金が出る『定期保険』と、給与のように毎月保険金が支払われる『収入保障保険』を組み合わせて加入するのがおすすめです」大学費用などの子どもの教育費には定期保険で備える。保険金は子ども1人だと2,000万円、2人目からは、プラス1,000万円が目安だ。収入保障保険の保険金は1カ月にかかる生活費と同じくらいが目安。専業主婦やパート勤務などの人で、夫の収入が家計のメインなら、夫の保険を手厚くしておきたい。気になるのが「医療保険」だが、「一定額以上の医療費が還付される高額療養費制度があるため、収入の3カ月程度の貯蓄があれば必ずしも入る必要はありません」と横川さん。それでも不安な人は「全国共済の入院保障型」がいいと話す。「月2,000円の掛け金で入院した場合は1日1万円の保障が受けられます(ケガは184日まで、病気は124日まで)。約3割の割戻金もあるので実際の保険料はもっと安い。65歳まで手厚い保障を得られます」会社員や公務員が病気やケガで働けなくなった場合、「傷病手当金」がもらえるが、フリーランスの人にはこのような制度はない。「そこで考えてほしいのが『就業不能保険』です。入院時だけではなく、がん治療による倦怠感で入院していないけど働けない場合などにも、医師の証明書があれば、保険金を受け取れる仕組み。私も加入しています」「女性自身」2021年4月20日号 掲載

2021年04月14日

「外食費は減った半面、自炊のための食材費が昨年の同じ月と比べて、4,691円も増えました。また、リモートワーク移行で通信費も月2,000円近く増えていますね」1月に発表された最新(’20年11月)の「家計調査」を分析するのは、経済評論家の加谷珪一さんだ。各世帯の消費傾向を調べるために総務省が行っている家計調査を見ると、“おこもり生活”で外食費や旅行代などは減る一方、急増している出費があることがわかった。■コロナ禍で家計はこんなに変わった!2人以上の家族がいる働いている世帯の場合(世帯主の平均年齢は50.2歳)。〈支出が増えたもの〉前年同月比(2020年11月の額)・食材費※1:月4,691円増(月6万6,464円)・水道光熱費:月812円増(月1万9,376円)・家電購入代※2:年換算1万3,008円増(年換算4万9,812円)・台所や水回りの消耗品の購入代※3:月677円増(月3,654円)・マスクや体温計などの医療用品の購入代:月754円増(月3,321円)・通信費:月1,858円増(月1万7,375円)・教育費:月2,617円増(月1万3,738円)・仕送り金:月1,947円増(月7,440円)〈支出が減ったもの〉前年同月比(2020年11月の額)・外食費:月1,762円減(月1万6,046円)・洋服や靴代:月2,356円減(月1万2,338円)・交通費:月2,323円減(月4,212円)・旅行代※4:年換算4万6,128円減(年換算3万7,572円)・交際費:月1,477円減(月7,820円)※2020年11月と2019年11月の「家計調査」より本誌作成。すべて「二人以上の世帯、うち勤労者世帯」の数値。()内は2020年の金額。※1:飲料や酒類、弁当や惣菜なども含む自宅で消費するすべての飲食料品の購入費。※2:家計調査の「家庭用耐久財」に12を乗じて計算。※3:家計調査の「家事用消耗品」。ティッシュ・トイレットペーパー、洗剤など、料理や洗濯、掃除などに使う消耗品。※4:家計調査「宿泊料」と「パック旅行費」の合計を12を乗じて計算。“無駄な外食”や“洋服の衝動買い”は切り詰めて……。そんな今までの節約の常識が変わりつつある。コロナ時代に無駄な出費を減らすためにどうすればいいのか、加谷さんに聞いた。【節約ワザ1】メリハリまとめ買いで米なら月2,000円の節約リモートワークやリモート授業で自宅での食事機会が増えている。「パスタやインスタント麺など、長期間保存ができるうえに、簡単に作れるものをまとめ買いすれば経済的で便利です」(加谷さん)小袋のパスタは100グラム65円ほどだが、業務用パスタは5キロが1,800円ほどで買えて、45%もお得。精米30キロで1万4,000円ほどのブランド米も、玄米なら1万円ほどで買えることが多い。コイン式の無料精米所に行けば、数百円で精米でき、4,000円ほど節約できる。3人家族が1日3杯ずつ米を食べた場合、1カ月で約18キロを消費するので、月2,000円も得だ。「しかし、品目を選ばないと消費する前に悪くなってしまいます」(加谷さん)野菜は安売りだからといって大量買いすればフードロスになる可能性がある。また、一度に少量しか使わず消費するのに時間がかかる調味料も買いだめする必要はない。買いだめするものの“メリハリ”を心がけよう。【節約ワザ2】食洗器導入で年間1万3,000円節約「水道光熱費がもっとも高くなるのは、暖房代がかかる2月です。11月時点で例年と比べて800円以上高くなっているので、注意が必要です。節約のためにまずおすすめなのが、食洗器の導入です。購入時の初期費用がかかりますが、水道代と給湯代は大幅に節約できます」(加谷さん)資源エネルギー庁によると、食器を1日2回手で洗った場合(夏場以外は給湯器を使用)、水道代・ガス代で年間2万5,560円。一方、1日2回食洗器を使った場合、乾燥までしても年間1万6,990円。8,570円もの節約になる。“おこもり生活”で、1日3回食器を家で洗うことになれば、年間約1万3,000円の削減になる。【節約ワザ3】二重窓化で電気代を年15%減初期投資は必要だが、「二重窓をつけるリフォームも非常に節約効果が高い」と加谷さん。「安く建てること優先だった日本家屋は総じて断熱効果が脆弱です。わが家は20万円ほどかけて4つの窓を二重窓にしたんですが、真冬のいま、暖房を消して寝ても、明け方の室温が16度以下にはならないんです。電気代は15%も節約できています」紹介した節約ワザをさっそく始めてみよう!「女性自身」2021年2月16日号 掲載

2021年02月04日

性教育アドバイザーとして活躍し、とにかく明るい性教育【パンツの教室】協会代表理事や『お母さん!学校では防犯もSEXも避妊も教えてくれませんよ!』(辰巳出版)の著書を出版されている、のじまなみさんが性教育について教えてくれました。 我が子が性のトラブルに悩まないためにできることって?「あっちに可愛い子犬がいるよ」「道がわからなくて困っているんだ、一緒についてきてくれない?」「ねえ、君の体、触らせて」 もしあなたのお子さんが、こんな風に知らない人から声を掛けられたら……考えただけでもぞっとしますよね。その時に我が子がどんな風に答えるか、想像したことはありますか? 「やめてください」「ついて行ってはいけないと言われています」 そんな風に言える子であってほしい。親ならそう信じたいですが、残念ながら、実際にはそんな返事ができる子は多くありません。 「楽しそうだからついて行こう!」「困っているなら……」「触らせてもいいんじゃない?」 と、子どもたちはいとも簡単にその人について行ってしまうものなのです。一体、なぜなのでしょうか?それは、子どもたちが性教育を受けていないからです。ついて行った先に何があるのか、自分の体を触らせたあとに一体何が起こるのか、性教育を受けていない子どもたちは、想像することができないのです。 日本は世界の中でも驚くほど性教育後進国ユネスコが2009年に発表した「国際セクシュアリティ教育ガイダンス」では「性教育の開始年齢」が設定されています。さて、いくつだと思いますか?答えはなんと「5歳」です。このガイダンスは強制力を伴うものではありませんが、世界各国の教育現場に影響を与えています。では日本はどうでしょうか?実は、世界から見ると、日本は驚くほどの「性教育後進国」です。「寝た子は起こすな」という性教育に対する拒否反応は根強く、長くタブー視されています。その一方で日本は「性産業先進国」という、なんとも恥ずかしい汚名をいただいています。コンビニでは子どもの目の高さに、堂々とアダルト向けの本が陳列されています。インターネットは子どもと誤った性の情報を簡単につなぎ、子どもが性の対象になった事件を伝えるニュースは毎日のように聞こえてきます。保護者のみなさんも一度はヒヤッとした経験があるのではないでしょうか?親はみな、愛する我が子を性犯罪の被害者にしたくありません。もちろん加害者にもしたくありません。では親としてできることは何でしょうか?それは、「性教育」です。 性教育は3歳からスタートすると○生まれながらにインターネットがある世界に生まれた子どもたち。ちょっとクリックすれば、3歳でも卑猥な画像や映像が見られるのが今の時代です。性に関する情報に触れることは、避けようと思っても難しいのが現状です。しかもその情報は決して正しいものばかりではありません。だからこそ、子どもが間違った性情報にアクセスする前に、親の言葉で本当の「性」を伝えたいところです。私は、性の話も親の愛情も素直に受け入れる「3歳から10歳まで」が性教育の適齢期と考えています。 この年齢はズバリ、「うんこ・ちんちん・おっぱい」などの下ネタワードが大好きな年齢です。そして、3歳から5歳までの多くの子どもが「命のスタート」に関する質問、つまり「赤ちゃんはどうやってできるの?」というストレートな質問をしてくるとも言われています。一方、10歳を過ぎると子どもたちは思春期にさしかかり、性の話をするのには親子ともども抵抗が出てきてしまいます。そのため、性について話しておきたいと思っても、親から性の話をするチャンスはほとんどないと思っておいたほうがよいでしょう。だからこそ、3歳~10歳の「下ネタワード全盛期」を逆手にとって性の話をすることが重要なのです。嬉々として「おしり!」「おっぱい!」などと連呼する子どもには、「それは体の大切な部分のことだから、お外で大きな声では言わないよ。嫌な気持ちになる人がいるからね」と教えてあげましょう。「赤ちゃんはどこから出てくるの?」「赤ちゃんはどうやってできるの?」という質問にも、真摯に答えたいものです。つい焦って「そんなこと聞かなくていいの!」という拒絶の言葉が口を突いて出てしまいそうですが、子どもからの性の質問に「拒絶」はNGです。子どもはいやらしい気持ちではなく、「空はなんで青いの?」と同じ感覚で性の質問をしています。親としてもフラットに「赤ちゃんはお母さんのお股にある膣という穴から出てきたんだよ。それだけではなく、帝王切開といってお腹を手術して生まれてくる赤ちゃんもいるよ。どちらも、お母さんも赤ちゃんもとっても頑張って出てくるんだよ!」「女の人のお腹にある『卵子』と男の人のおちんちんから出る「精子」がくっつくと、赤ちゃんができるんだよ。そのためには女の人の膣に男の人のおちんちんを入れて、精子を送り届けるんだよ」といった具合に教えてあげましょう。もし答えに困ったら「うまく説明できないから、調べて今度答えるね」と言って、後日、心を落ち着けてからでも構いません。ただその場合も、必ず別の機会に説明してあげましょう(ただし、子どものほうがその質問をしたことを忘れている場合もあります)。こうした話を身を乗り出して聞く子もいれば、「ふーん」と言ってすぐ興味が逸れる子もいるでしょう。説明もほとんど理解できないことが多いですが、それでOKです。多少間違っていても構いません。大切なのは、拒絶しないことと、質問を受け止めること、そしてウソをつかないことです。 「3歳からの性教育」が当たり前の時代に私が2018年に『お母さん!学校では防犯もSEXも避妊も教えてくれませんよ!』(辰巳出版)を発表してから、この2年でも世の中は大きく変わったように思います。それまでタブーだった「性教育」についてのたくさんの書籍が発行され、新聞や雑誌、ネットニュースやテレビ番組までもが性教育をテーマに取り上げるようになり、家庭での性教育についての議論が活発になりました。「3歳からの性教育」も一つのキーワードとなっており、これからはこの「3歳からの性教育」が当たり前のことになっていくでしょう。家庭での「3歳からの性教育」がスタンダードになることで、学校での性教育も前進していくことを期待します。そして、そのためにはまず、親自身が「性教育」についての認識をアップデートすることが必要です。我が子が性犯罪の被害者にも加害者にもならないように、そして豊かな人生を送れるように、「3歳からの性教育」、ぜひトライしてみてください。 参考書籍『お母さん!学校では防犯もSEXも避妊も教えてくれませんよ!』(辰巳出版) イラスト:おぐらなおみ(『お母さん!学校では防犯もSEXも避妊も教えてくれませんよ!』より)※本稿は『お母さん!学校では防犯もSEXも避妊も教えてくれませんよ!』(辰巳出版)からのじまなみさんに加筆・再編集いただきました。 著者:カウンセラー 性教育アドバイザー のじまなみ性教育アドバイザー。とにかく明るい性教育【パンツの教室】協会代表理事。著書の『お母さん!学校では防犯もSEXも避妊も教えてくれませんよ!』(辰巳出版)は7万部を超える話題作となる。著書『男子は、みんな宇宙人!世界一わかりやすい男の子の性教育』(日本能率協会マネジメントセンター)、『赤ちゃんはどこから来るの?親子で学ぶはじめての性教育』(幻冬舎)、『「赤ちゃんてどうやってできるの?」にきちんと答える親になる!』(日本図書センター)。

2021年01月17日

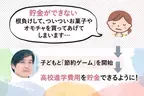

療育費や教材費、将来どうなる?発達障害の子どもがいる家庭が【気にしているお金】お金の気になることは、家庭によってさまざまです。日々の出来事から将来の心配まで、声をご紹介します。「服だけでなく教材にもこだわりがあります。合うものを探しているとどんどん出費がかさみます」「予定外の出費がたびたびあります。学習障害かも?と思いある検査をしたときは、保険適用外で3万円もしました」「集団の習いごとや塾に通っていても、やんわりと個別のほうが良いのでは、と言われて、高くなっていきます」「将来、うちの子がお金を稼げるようになるのか気になります」「家計のためにも小3になったら仕事復帰の予定でしたが、さまざまな送り迎えがあり、諦めました」無理だと思っていた貯金が実現!「発達障害とお金」の専門家に相談してみた日々忙しいなかで、お金や先々のことを考えるのはなかなか簡単ではありません。そういったときは、専門家に相談することも一つです。LITALICOライフには、発達障害とお金の両方の知識をもった専門家がいます。一緒に会話しながら、ご家庭の望むことや、子どものこれからについて、整理することができます。生活に実際変化がおきた、相談例を紹介します。Upload By LITALICOライフ【ご家庭のお悩み】「お店でお菓子やオモチャを欲しがられると、根負けして買ってしまいます。子どもはわがままになっていく気がするし、貯金もできません。」【整理したこと】相談では、家族がそれぞれどのような生活をしたいかを話しながら、人生に関わるお金を全体的に整理しました。すると、日々の出費を少し抑えることで、高校の教育費に余裕ができることがわかりました。【起きた変化】どうすればお菓子などを買わなくてよくなるか、一緒に考えました。子どもと良い関係をつくっていくことも考え、「節約ゲーム」を始めました。結果、これまでとても無理だと思っていた貯金ができるようになりました。(担当コンサルタント:山田遼平)Upload By LITALICOライフ【ご家庭のお悩み】「子どもが新しい習いごとを始めたいと言っています。でも、療育も含めれば既に2つしています。将来のことを思うと、いろいろな経験をさせてあげたいとも思いますが、きっと疲れてしまうし、お金もかかるので悩んでいます」【整理したこと】相談では、何のために習いごとをさせてあげたいか、といった親の想いから、さまざまな話をしました。それをふまえて、人生でどのようなことにお金を使う可能性があるか、一緒に整理しました。【起きた変化】先々に備えたい気持ちもありつつ、でもやっぱり今できることはしてあげたい、という親の想いが再認識できました。人生の全体を整理することで「習いごとに今使っていい金額」もわかり、前向きな決断ができました。(担当コンサルタント:加藤晋太郎)発達障害のある子とその家族。ライフプランニングではどんなことを整理してる?Upload By LITALICOライフ人生を広く見通して設計することを「ライフプランニング」と言います。発達障害の子どものいるご家庭は、ライフプランニングの際に、どんなことを整理しているのでしょうか。一例をご紹介します。どんな福祉サービス・社会資源を使うか住んでいる地域、家庭の年収、障害の度合いなどによって、利用できる福祉サービスや制度は変わってきます。実際に利用するかどうかも含め、それぞれのご家庭の決断があります。《例》・学校や園の「無償化」は使える?・特別児童扶養手当はもらえる?・障害基礎年金はもらえる?どんな進路を選ぶか住んでいる地域や子どもの特性・志向や、親の方針によって進路が変わってきます。《例》・療育や習いごとにどれくらいお金を使える?・私立受験をするとしないとでは、塾代なども含めてどれくらい変わる?どんな将来に備えるかご家庭によって、気になることはさまざまです。目の前が気になるご家庭もあれば、将来が気になるご家庭もあります。《例》・不登校や、予定外の進路になった場合・子どもが働けるかどうかわからない場合・親なきあとのお金の管理や住まい現実的なお金とあわせて、何を大切にしたいのか整理をしていきます。そうすることで、「ずっと迷っていたけど、やっぱり挑戦しよう」「このままでいいのかな、と悩んでいたこれをキッパリやめよう」と、今の決断の助けになることもあります。その家族にあった「ライフプランニング」のはじめ方がわかる!Upload By LITALICOライフLITALICOライフの保護者さま向け勉強会「発達障害のある子と家族のライフプランニング(全国版)」は、子どもの将来や自身の老後に漠然とした不安がある方や、子どもや家族の将来に必要な備えがどんなものか知りたい方向けの勉強会です。教育費や将来資金など、一般論ではなく、具体的な対策について専門スタッフがお話します。勉強会のあとに希望を出すと、専門スタッフと後日、個別で相談することもできます。【こんな情報がわかる!】・進路や就労、住まいのことなど、発達に特性のある子にあった環境選びや将来への備え・教育資金や保険の考え方LITALICOライフは、お子さまとご家族が「自分らしい人生」を歩んでいくために障害分野とファイナンス、その両方の専門家としてライフイベントやライフプランの見直しを相談できるパートナーです。社会資源やサービス・お金の知識といった幅広い内容を身につけることができる勉強会や、専門領域をもつコンサルタントとの個別面談・プランニングを提供しています。ぜひ皆さまにご活用いただきたいと思っています。

2021年01月08日

子どもがいると教育資金の悩みは尽きません。特に、大学進学を前提で考えている家庭の場合は、一番大きなお金のかかる大学に向けて貯蓄をしている家庭が多いと思います。加えて、2人目、3人目となれば、必要な教育費が用意できるかというのは大きな関心事でしょう。そこで今回はファイナンシャルプランナーの立場から、最大限に準備期間を生かす教育資金の貯め方について解説します。子どもの年の差プラス21年で考える大学教育費大学資金準備というとひと昔前までは学資保険が主流でしたが、今ではNISAや投資信託、親の年齢によってはiDeCoなど様々な選択肢が広がっています。もちろん元本割れリスクを回避するために、児童手当などをメインに貯金で準備されている家庭や保険や投資と併用している家庭もあるでしょう。教育資金の総額は21年間で貯めればいいさて、その教育費ですが、準備期間は何年で考えていますか?学資保険にのっとって、「子どもが大学進学をする18歳までに準備しなければ」と暗黙のルールがあるように感じられますが、実はそうとも言えません。もちろん、一番お金のかかるのは受験費用や入学金のかかる18歳前後ですが、大学教育資金が必要なのは4年間以上。つまり総額は大学3年生が終わるまでの21年間で貯めればいいのです。つまり、3歳年の差の2人きょうだいなら24年で2人分を、5歳年の差の3人きょうだいなら26年で3人分を貯めていけばよいわけで、年の差が大きくなるほど貯金できる期間も長くなります。用意すべきメインはやっぱり高額な大学資金もちろん、小学校・中学校から私立に行く場合などで、その期間は貯金はできそうもないと言うのであれば、貯金できる期間は短くなるかもしれませんし、高校からの学費もあわせて事前に用意しようとすると、必要な金額は大きくなります。ただ、どのような場合でも、大学資金だけは日々の生活費から出していくには大きな額になるため、事前に準備しておこうという家庭が多いです。実際にどれくらいかかるの?大学にかかるの教育費で一番安く済むのは、自宅から通える国公立の大学に行く場合で、4年間で約250万(医学部は6年間で約400万)です。初年度は入学金などで約100万弱かかりますが、2年目以降は年間学費は60万以内に収まります。しかし、自宅外から通う場合は、家賃と合わせて生活費が年間110万ほどはかかる見込みで、国公立でも4年間で合計700万はかかることになります。私立であれば、文系理系で異なりますが、初年度150万前後、2年目以降100万前後からとなり、それが自宅外となるとさらに年間110万ほどの出費が加えられると考えられます。18歳の入学時までに入学金プラス初年度の費用だけをとりあえず貯めておけばいいのではという考え方もありますが、入学金プラス初年度の費用は大学の費用のおよそ3分の1以下にしかならないため、大学生に入ってから大学費用の3分の2を用意するのはマネープランニング的にいえば危険と言えます。もちろん、アルバイトや奨学金など、進学時にできる対処法もたくさんありますが、勉強に集中してもらいたい、親が教育資金を出してあげたいと言う場合は、これらの金額を指標に教育資金を準備していくことになります。そこで今回は、大学卒業までの費用を親が事前に用意していく場合の、年間とひと月あたりの貯金目安の試算をしていきたいと思います。4つのケースに分けて計算してみよう■自宅からの国公立の場合1人目は、21年間で250万を貯めると考えると、1年で12万貯める必要がありますが、逆に言うと月1万を21年続けると貯まる額です。この場合は、児童手当を貯めるだけで約200万貯められるとすると(※)、自力で50万ほどを21年かけて準備すればよいことになります。3歳差で2人目ができても、24年かけて自力で100万用意すればいいので、年間4万円ほど、月額にすると約3500円で十分な準備ができます。大学って意外と費用かからないなという印象が持てますね。■自宅外から国公立の場合1人目は、21年間で約700万を貯めると考えると、1年で約33万、月額にすると約2万8000円貯蓄していく必要があります。こちらも児童手当の約200万は貯金にまわすと考えると、自力で用意するべきは21年間で約500万となり、年間24万円、月額約2万円ほどが目標となります。3歳差で2人目ができた場合、24年かけて児童手当以外で1000万用意することになり、年間42万、月額3万5000円ほどで2人分の大学資金が用意できる計算になります。ちなみに、6歳差で3人目ができた場合、27年かけて1500万となり、年間約55万、月額4万6000円です(児童手当は3人目以降50万ほど増えるので正確には1450万ですが今回は加算していません)。これを見てわかるように、2人になると教育費の毎月の負担が2倍、3人になれば3倍となるわけではないことがわかると思います。■自宅から私立の場合同じように1人目なら21年間で約450万を貯めると考えます。1年で約22万弱となり、月額にすると約1万8000円です。そこから児童手当の約200万を除くと自力で用意すべきは約250万となり、年間12万円、月額約1万円を貯めていくことで大学資金の準備ができます。3歳差で2人目ができた場合、児童手当を除くと、24年かけて約500万を用意することになり、自宅外から国公立に通う場合の半分の約1万7000円ほどで、2人の子を自宅から私立に通わせることが可能になります。ただし、私立の場合は進学先によっては大きく値段が上がる場合もあり、余裕をもって準備したいところです。■自宅外から私立の場合1人でも21年間で約900万以上は教育費として用意することが必要でしょう。年間約43万、月額にして約3万4000円以上を貯めていく必要があります。児童手当の約200万を差し引いても、年間約36万ほどは貯める必要があり、月額は約3万円ほど積み立てていくことになります。3歳差で2人目ができた場合は、児童手当を除いても、24年かけて約1300万円以上を2人分の教育費として用意する必要があり、年間約54万、月額にして4万5000円以上は積み立てていくことになります。教育資金を長い目で配分してみることが大事大学の進学費用を、簡単に4つに分類した計算からでもわかるように、進学先によって大きな違いが出ます。また、月の負担額として平均すると2人だからといって2倍にはならないこともわかると思います。大学進学費用は教育費における大きな出費になることは間違いありませんが、21年間や24年間という長い準備期間で見積もると、2人目3人目の大学準備費用も案外大丈夫そうかもと思った人もいるのではないかと思います。逆に大きな金額なので、長い期間をかけて貯める必要があると再認識した人もいるのではないでしょうか。ゆっくり準備していけば大丈夫そうだなと思えれば、教育費に対してよいバランスが取れていると言えますが、習い事とこれからの教育費準備を合わせた教育費の家計に占める割合が大きくなりすぎているなと思う場合は要注意です。上に記載した教育費は大学の純粋な学費とそれにかかる必須生活費だけなので、そこまでにかかる塾や習い事の費用、小学校から高校までの学費などは入っていません。高校までは日々の生活費からやりくりしていく、もしくはこれ以外の貯金などから出費していくと考えた上で参考にしてみてください。もっともお金がかかると言われる大学費用を、子どもが大学を卒業するまでの約21年間前後で平均化してみると、トータルの教育費のバランスを考えるうえでの参考になります。「教育資金を長い目で配分」してみることで、今、そしてこれから、いつどこにどれだけ教育費をかけるかを、今一度考えるきっかけになれば幸いです。※児童手当について:3歳未満は月額1万5000円、3歳〜12歳は月額1万円、中学生は月額1万円/所得により制限あり<文・写真:ライター結生>

2020年10月05日

新型コロナウイルスの感染者は2020年9月時点では一進一退ですが、経済もコロナ以前の状況には戻っていない分野も少なくありません。業種や勤務先によっては、冬のボーナスの減額がすでに発表されているところもあります。 そのためにも節約や家計の見直しが必要に迫られている方もいるのではないでしょうか。中でも固定費の削減は長期的に効果を発揮しますので、今回は水道光熱費・通信費の見直しについてのポイントをお伝えします。 去年の金額と比較してみましょう水道光熱費・通信費を見直す前に、コロナ以前の状況と比較するとどの料金から見直しをするか優先順位を決められます。ご家族構成やお仕事の内容にもよりますが、緊急事態宣言中の4月7日~5月25日を中心に在宅時間が増えた際に、水道光熱費・通信費も増えたご家庭も少なくないのではないでしょうか。 利用料金の明細や通帳・クレジットカードの振替額などを確認して、今年と昨年の同時期の料金比較をすると、どの料金の利用が多いか確認すると対策が立てやすくなります。なお、お住まいの自治体によっては、水道料金・下水道料金が新型コロナウイルスの影響を踏まえて臨時の減額をしているケースもありますので、その分は差し引いて考えるといいでしょう。 各種見直しのポイント上下水道料金上下水道は他の光熱費・通信費とは異なり、利用する場所の自治体などが運営する水道局を決めますので、事業者を変えて節約はできません。そのため、ご家庭ごとの節水が対策となります。東京都水道局の平成27年度・一般家庭水使用目的別実態調査によると、家庭での水の使われ方の平均は、お風呂が全体の40%、トイレが21%、炊事が18%、洗濯が15%、その他6%となっています。 そのため、節水のシャワーヘッドや蛇口に取り付けができる節水コマ、おふろの残り湯の洗濯使用などが具体的な節約方法です。節水シャワーヘッドは1000円代から購入でき、30~70%程度節水できるものが多いようです。初期費用は掛かりますが、長期間使用することで元が取れ、その後の節約につながります。例えば、東京都23区の水道料金を基準とすると利用状況によって異なりますが、3人家族・1人あたり10分のシャワーを50%節水できた場合、1カ月あたり約1300円の節約になります。 光熱費ガス料金や電気料金は、自由化が行われ、電力・ガスの会社またはプランを変更することによって料金が安くできます。見直すポイントは以下の4点となります。 【1】料金が適切か【2】プランが適切か(昼間・夜間割引やエコキュート・オール電化などに対応しているか)【3】セットプランが適切か(通信やガス・電気の組み合わせなど)【4】利用条件があるか(契約解除料や最低利用年数の制限など) 特に電気料金は、今まで日中不在にしがちで夜間重視の料金プランだった家庭が、在宅中心になったことで料金が上がっているケースもあります。現状に合わせてプランの変更をしましょう。通信費在宅の時間が多くなり、リモートでの仕事や動画配信を利用する機会が増えた方も多いと思います。通信速度や通信容量(ギガ)の制限を気にせず使いたい場合は、光回線を中心に考え、固定電話がある場合は光回線対応のオプション電話にしましょう。スマートフォンは、在宅中心になると自宅のWi-fi使用がメインとなるので、通信容量(ギガ)を下げたプランを検討すると、適切になるケースが多いです。光回線を利用するには、工事が必要な場合もありますので、工事の可否や工事料金を確認しましょう。 通信速度や通信容量(ギガ)より、料金が安くすることを優先させたい場合は、格安スマホ(MVNO、格安SIMなどの名称も)を検討するといいでしょう。最低限の基本料金と通信料金がセットになったプランは月額1000~2000円程度が中心で、プランによっては月額1000円を切ることもあります。一方で大手キャリアより通信が遅かったり、サポートの範囲が狭かったりする点は理解をしておきましょう。 固定費の削減・見直しは定期的に必要で、一度設定すると節約が継続できることは今までもお伝えしてきました。新型コロナウイルスの影響で、生活スタイルが変わったり、収入や勤務状況など仕事の状況も変わったりする中で、その必要性が今とても高まっています。水道光熱費・通信費だけでなく、その他の節約・固定費の削減も含めて、家計を改善する機会にしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年10月02日

11歳、8歳の2児のママである中野めぐみ(@megum.nakano)さんは、独身時代浪費家だったにもかかわらず、結婚、出産後に1000万円貯めた節約上手ママです。今回は、節約ワザの中から、教育費&通帳管理テクをご紹介します! 児童手当とお祝いはすべて貯蓄 中野さんは、児童手当と子どものお祝いなどは、長男も次男も生まれたときから全額貯めてきたそう。11歳になる長男の通帳には194万円、次男の通帳には160万円貯が貯まっています。 入学や進級のときに少し使ったこともあったそうですが、基本的には教育費として貯蓄しています。11年前、「児童手当は使わずに貯めておこう」と言ってくれた旦那さんに感謝しているそうです。 教育費は児童手当を貯めるのが良いってわかっていても、なかなかできない人もいるかと思いますが、継続は力なり! 今からでも貯めておけば10年後には大きな金額になります。 学資保険は大学入学時にもらう 学資保険は、中学入学時に30万円、高校入学時に30万円、大学入学時に100万円もらえるものを選んだそうなのですが、できれば中高のときには使わずに、大学入学時に160万円もらえるようにするのが目標です。 児童手当の貯蓄と合わせれば、学費についてはひとまず心配はなくなったそうです。特に教育費は子どもの年齢とともに高額になっていくので、赤ちゃん時代からのコツコツ貯めがポイントになりそうですね。 口座は全部で5つ! そのうち3つが貯蓄用 中野さんが持っている口座は下記の5つです。 1. 長男用口座2. 次男用口座3. 夫婦貯蓄用口座(UFJ)4. 夫婦貯蓄用口座(楽天)5. 給料振り込み口座(みずほ) このうち1〜3は貯蓄専用口座。必要なときが来るまで手をつけないと決めています。4は楽天カーの引き落としと貯金用に作った口座、5は中野さんのお給料が入る口座です。 楽天銀行は普通の銀行より利率が良く、入金している金額によっては振り込み手数料が数回無料になるのでとても便利なんだそう。 通帳管理の方法もとってもシンプル!お金の銀行から下ろすのは月に1回だけと決めています。まず、自分のお給料が入ったら全額引き出して、楽天銀行の口座にカード払い分と貯蓄分を入金。振り込みをするものは、楽天銀行からすることで手数料をかけないようにしています。 口座はこれ以上増やさない予定。ワーキングマザーだからこそ、できる限りお金の管理には時間をかけず、シンプルにしておくのがおすすめなんだそう。 中野さんのシンプルで効果的な教育費の貯蓄と通帳管理方法。いろいろやっても貯まらない! という人は、まずは児童手当の貯蓄から始めてみるのがいいかも。 この投稿をInstagramで見る くぅちゃん@月15万円貯めるリアル家計簿(@megum.nakano)がシェアした投稿 - 2020年 8月月2日午前6時07分PDT ベビーカレンダーでは家事や収納、ファッションなど、ママたちの暮らしに寄り添った【ライフスタイル記事】を強化配信中! 毎日がもっと楽しく、ラクになりますように。 協力/中野めぐみ(@megum.nakano)取材・文/サトウヨシコ

2020年08月28日

お子さんがいる世帯では、教育費の貯め方に関していろいろと工夫しながら実践されているかと思います。「これで完璧!」と当初から継続できている世帯もあれば、あれこれと手探り状態で思うように貯まっていない世帯もあるのではないでしょうか。本記事では「教育費の賢い貯め方」をご紹介します。ご家族で相談の上、実践できそうなものがあればぜひ取り入れてみてください。確実に貯めるための鉄則貯金をする際の鉄則として「目標を明確にする」「期限を決める」ということが挙げられます。教育資金の目標「目標を明確にする」という部分では、進学先が公立か私立かハッキリすれば、一般的な目安としていくらくらい貯めればよいか金額の設定も可能です。現在の教育資金が100万円ある場合、大学資金として300万円の貯金を目標とすれば、あと200万円の貯金を目標とすることができます。期限の目標「期限を決める」という部分では、お子さんの現在の年齢から、目標とする年齢までの期間を逆算することで期間の設定が可能です。例えば、現在8歳のお子さんの場合、大学入学資金として18歳までの10年間を貯蓄期間とすることができます。先取り貯金も有効もうひとつ、貯金の鉄則として「貯金したい額を先取りする」ことはとても有効です。お給料日に毎月の生活費を振り分けた後、残った額を貯金するというシステムではなかなか貯まりません。それよりも、お給料日にはまず貯金額を先に口座に移してしまいましょう。先取り貯金を継続し、習慣づけることは目標額を達成するための近道といえます。必要な資金の目安・平均目標を定めるためには、一般的にどの程度の金額が必要なのか、あらかじめ知っておいたほうがよいでしょう。高校卒業後、就職を希望する場合は高校までの教育費、大学に進学予定の場合は、教育費として大学入学費や在学するための費用が必要です。また、教育費だけでなく、学習塾や習い事、通学費(電車代など)、一人暮らしの生活費なども発生します。平均的な費用総額の相場幼稚園から大学まで、すべて公立で進学すると一番学費が低く済みます。概算ですが、すべて公立の場合の教育費の総額として約800万円が目安です。一方、すべて私立の場合では、総額で約2,300万円程度が目安です。大学の進学先(学部)によっては、国公立でも私立でもさらに大きな費用が必要となる場合もあります。例えば医学部・歯学部などの6年制や、音楽・芸術などの専攻は一般的に学費の高い学部と言われます。学費は無償化が始まっている学費(教育費)に関しては、幼児教育無償化、高校無償化、大学無償化など国が率先して制度を拡充しています。少子高齢化時代に突入し、子供を産み育てやすい世の中にするために、また教育資金の多寡によって学ぶ機会が平等ではない状態を防ぐために、このような支援策を進めています。学費以外の教育資金は各世帯で準備無償化の対象となるのは、基本的には授業料です。通学するための交通費や、塾や習い事の費用などは、すべて世帯ごとに貯蓄しておく必要があります。授業料など、教育に必要な根本部分については支援が進んでいますが、それ以外の費用に関しては、やはり貯金をして備えておかなくてはいけません。おすすめの教育費の貯蓄方法4選ここからは、教育費を貯めるためにおすすめの方法を4種類ご紹介します。4種類それぞれの特徴がありますので、以下を参考に、ご家庭で取り組みやすい方法を導入していただければと思います。[adsense_middle]①学資保険お子さんのための貯金として、最もポピュラーなのが「学資保険」です。保険会社によっては、出生前から加入することができる商品もあり、より早く、より保険料が安いうちに加入しておくほうがよいでしょう。学資保険では、お子さんが18歳または22歳を満期時期とし、最終的な満期金を受け取ることを前提としています。また、節目のお祝い金の特約を付加することで、小学校入学、中学校入学、高校入学など教育費としてまとまった額が必要な時期に、一時金として受け取ることもできます。保険料払込免除特約学資保険には、この後ご紹介する2つの方法にはないものがあります。そして、それは学資保険の最大のメリットでもあります。学資保険には「保険料払込免除特約」がついています。これは、契約者に万が一のことがあった場合、以降の保険料は免除されますが、契約時の保険契約は満期金を受け取ることも含めてすべて有効継続するというものです。教育費対策としては非常に安心ですし、遺族保障としても有効です。②自動積立貯金子供名義の口座をつくり、お年玉の一部を貯蓄していくことや、毎月積み立て形式でコツコツ貯めていくこともひとつの方法です。自動積立であれば毎月決まった日に自動的に積立をしてくれるので、「天引き」のような形で自動的に貯まっていきます。名義口座に貯めていく方法は原始的ではありますが、口座を分けることで目標を明確にすることが可能です。「子供のためにしっかり貯める」には、給与振り込みや光熱費の引き落としに使用している生活口座の中で「なんとなく」貯金をしていくより、やはりお子さん名義の口座に貯めていくことが有効でしょう。なるべく早くスタートしよう教育費対策で貯金を始める際、お子さんの年齢が低ければ低いほど、毎月の貯蓄額は少なくて済みます。例えば18歳までに200万円を貯めたいとして、現在お子さんの年齢が0歳としたら、純粋に18年で200万円を貯めればよいということです。1年間の貯蓄額は約11万円程度で済みますので、月に1万円程度の貯金をすれば18年間で十分に200万円が貯まります。同じく18歳までに200万円を貯めようとした場合、現在お子さんが10歳だとすると、残り8年間で200万円を貯めなければいけません。計算してみると、1年間の貯金額は25万円ちょうどですので、最低でも月額2万円の貯蓄額は必要です。このように、貯金をスタートする年齢が違うと貯蓄額が大きく変わります。少しでも早く貯金を始め、家計への負担を少なくするのが得策ではないでしょうか。③勤務先の財形貯蓄財形貯蓄は、会社員や公務員などの給与所得者の方が、勤務先の福利厚生の一環として利用できる制度です。財形貯蓄のシステムは、あらかじめ金額を決めておくことで毎月の給与から天引きされます。ボーナス時期は、さらに決めた金額をボーナスから差し引いて貯蓄に振り分けてくれます。財形貯蓄の金利は勤務先に確認する必要がありますが、一般的には銀行の普通預金金利よりは上回る場合がほとんどです。給与所得者の方で、まだ財形貯蓄をご利用ではない場合は、勤務先に財形制度があるかどうかも含めて訊ねてみるとよいでしょう。その他の財形貯蓄お子さんの教育費対策として利用できるのは「一般財形」です。財経貯蓄は3種類あり、一般財形のほかに「住宅財形」「年金財形」があります。一般財形は、用途に関わらず給与天引きで貯蓄をするものです。住宅財形も給与天引きで貯めていくシステムですが、解約しお金を引き出すことができるのは、住宅購入やリフォームをする際のみです。年金財形は、将来の老齢年金の補完として準備する目的ですので、それ以外では基本的には引き出すことはできないのが一般的です。財形貯蓄は、給与所得者だけの制度です。勤務先によっては財形貯蓄制度を実施していない場合もありますので、ご確認ください。なお、個人事業主の方は利用できませんのでご注意ください。④児童手当まるごと貯金家計の収入からなかなか貯蓄額を捻出できない場合は、児童手当だけを毎回全額貯金に回す方法で確実に貯めていきましょう。児童手当は中学校卒業までのお子さんが対象で、年に3回(6月・10月・2月)、それぞれ前月の分までの児童手当がまとめて支給されます。金額は以下のとおりです。3歳未満…15,000円3歳以上小学校修了前…10,000円(第3子以降は15,000円)中学生…10,000円全額貯めたらいくら?児童手当を0歳から中学校卒業まですべて貯金した場合、約200万円になります。児童手当を受け取るためには年収制限がありますが、日本の平均年収前後であれば、ほとんどの方が上記の金額を受け取ることができます。確実にもらえるお金を全額貯蓄に回すことができれば、かなり計画的に教育費を貯めていくことができます。児童手当まるごと貯金は、ぜひ取り入れていただきたい貯蓄方法です。晩婚子育て世帯のポイント近年、女性の働き方の多様化や医学の進歩により、40代以降で初産、そこから子育てをしているご家族も珍しくありません。晩婚子育て世帯の方の教育費の貯め方として、いくつかポイントをお伝えします。該当される方はご参照ください。住宅ローン等の返済計画を再確認40代以降のご夫婦の場合、すでに自動車ローンや住宅ロ-ンなどをお持ちの方もいらっしゃるかもしれません。それらのローンの返済計画をもとに、無理のない範囲でお子さんの教育資金を備えていきましょう。ライフシミュレーションは、簡易的に無料で作成できるホ-ムページもありますので、それらを利用してもよいでしょう。また、エクセルなどを利用して、ご自身で時系列を整理してみるのもお勧めです。可視化することは非常に有効です。学資保険契約者の年齢に注意学資保険に加入する際、保険契約の仕組みとして、契約者が親、被保険者が子供となります。加入の際には、契約者と被保険者いずれも医的診査が必要となります。特に契約者(親)の年齢が高くなれば、学資保険の保険料も若干高くなります。さらに満期保険金の金額によっては、通常は告知書扱いである加入申し込みが、医師扱いで別途医的診査が必要となる場合もあります。学資保険の加入を検討する場合は必ずシミュレーションを行い、保険料の比較や医的診査の年齢制限などがあるかどうか、事前にわかる範囲で調べておくと安心です。投資など資産運用で増やして貯めよう晩婚子育て世帯の場合、少しでもよいので「増やしながら貯める」ことを意識するとよいでしょう。例えば45歳でお子さんを授かった場合、お子さんが大学卒業するのは22年後には67歳です。ご自身の老後資金を貯めながら教育資金も貯める、となると容易ではない場合が多いのではないでしょうか。投資の中でも、例えばつみたてNISAは初心者の方でも安心です。つみたてNISAの20年間に渡る非課税枠を最大限活用し、「安全に増やして貯める」ことも検討してみましょう。教育費の貯め方に関するまとめ教育費の貯蓄方法として、本記事にて3つをご紹介しました。どれか一つだけを実践するよりも、いくつかの方法を組み合わせて進めていくと、より効果が高くなります。特に学資保険は、親に万が一のことがあった場合の保障としての意味もありますので、安心のためにも加入しておくことをお勧めします。

2020年08月05日

「教育虐待」という言葉を聞くことが増えました。「虐待」とありますが、子どもを叩いたり、蹴ったりするわけではありません。教育的な虐待です。今回は、「教育虐待とは?」「教育虐待に陥りやすい親」などについて考えていきましょう。「もしかして私、教育虐待をしているかも?」と、不安に感じている人に向けた “教育虐待チェックシート” もありますよ。教育虐待とは教育虐待とは、教育を理由に子どもに無理難題を押しつける心理的虐待のこと。教育虐待は、子どもに度を超えた勉強をさせる行為だけではありません。子どもが望んでいないのにもかかわらず、親が習い事を強要することなども教育虐待にあたります。教育虐待という言葉は、もともと、社会福祉法人カリヨン子どもセンター(さまざまな事情から家に帰ることができない少年少女を受け入れるシェルター)のスタッフ間で使われていた言葉で、「あの親は、教育という名のもとに虐待しているよね」といった文脈で使用されていました。「教育熱心な親の常識の範疇を超えた行為」が虐待にあたるということです。また、校則を全廃し、さまざまなメディアで話題となった、東京都世田谷区立桜丘中学校の前校長・西郷孝彦氏は、トークイベント「桜丘中学校ミライへのバトン~選びたくなる、公立学校とは?~」で、教育虐待について以下のように語っています。「教育虐待というのは、“見えない虐待” です。日本においては“教育熱心”という言葉で虐待の実態が見えなくなっているのです」(引用元:西郷孝彦・尾木直樹・吉原毅(2019),『「過干渉」をやめたら子どもは伸びる』, 小学館.)西郷氏は、明らかに行きすぎた教育であるのにもかかわらず、周囲からは「あの家庭は教育熱心だ」と称賛されるような日本の社会にも問題があると主張しています。教育虐待をする親が増え続けている『ルポ教育虐待 毒親と追いつめられる子どもたち』の著者である、教育ジャーナリストのおおたとしまさ氏は、「程度の違いこそあっても、以前より多くの親が教育虐待をしている」と話しています。“昔の教育熱心な親” には、「東大をはじめとした高偏差値の難関大学に入学させる」という明確なゴールがありました。しかし、いまは先が見えないと言われる時代。英語やプログラミング、コミュニケーション能力など、子どもに必要とされるスキルが多すぎて、「何が正しい教育なのか?」親自身もわからなくなってきているのです。そして、自らの不安を解消するために、子どもにあれこれとやらせてしまう――。では、どのような親の行動が教育虐待にあたるのでしょうか。教育虐待の例をいくつか挙げてみます。子どもをスケジュール漬けにしている子どもの勉強スケジュールを細かく管理する友だちと遊ぶことを許さない夜遅い時間まで勉強(習い事の練習)をさせる志望校や職業など、子どもの将来を勝手に決める成績が悪いなどの理由から子どもに暴力を振るう机や壁を叩く、怒鳴るなどの行為で子どもを威嚇する子どもの自尊心を傷つけるようなことを言う最後に挙げた、「子どもの自尊心を傷つけるようなことを言う」について、もう少し掘り下げてみましょう。教育虐待にあたるのは、以下のような言葉です。「なぜ15点も間違えたんだ!」「努力が足りないから100点をとれないんじゃないか?」「なぜこんな簡単な問題が解けないの!」「〇〇中学に合格しなければ、うちの子ではありません」「最低でも〇〇大学に行きなさい」「一番になれ!」「親の言うことが聞けないならば出ていけ!」文字にするだけでも胸が痛くなる言葉です。ですが、親は子どもが憎くて言っているわけではありません。最初は、「この子のために」「将来幸せになるために」という思いだったはずです。しかし、その「この子のために」という気持ちがエスカレートすることで、「あなたのために言っているのに……なぜ親の言うことが聞けないの!」という教育虐待になってしまうのです。教育虐待をされて育った子どもは……では、教育虐待を受けて育った子どもたちは、どのように成長していくのでしょう。前出の西郷氏は、「父親が勉強に口うるさいケースは、子どもの自己肯定感も成績も低下する傾向がある」と言っています。一緒に過ごす時間が多い母親ではなく、日常的な関わりが薄い父親からの教育虐待は、子どもの自尊心をガクッと低下させるのだそう。教育虐待は、子どもたちの心の成長に大きく関わっているのです。おおたとしまさ氏は、教育虐待を受けた子どもの傾向について以下を挙げています。自分自身で「やりたいこと」を見つけられない大人になって引きこもりになってしまった万引きなどの非行に走ってしまった過食や拒食などの摂食障害になってしまったぽっきりと心が折れて立ち上がれなくなった自分の子どもにも教育虐待をしてしまった「我が子の将来のために最高の教育を!」と頑張ってきたのに、頑張っているうちに子どもの顔が見えなくなり、結果的に教育虐待によって子どもを壊してしまう――とても残念なことです。教育虐待に陥りやすい親の「7つの特徴」どうやら、教育虐待をしてしまう親にはいくつかの特徴があるようです。『教育虐待・教育ネグレクト 日本の教育システムと親が抱える問題』の著者である、青山学院大学教育人間科学部教授・古荘純一氏は、教育虐待に走りやすい親の特徴を7つ挙げています。特徴1:両親ともに高学歴で、社会的地位が高い「成績がよくて当然、できなければ問題児」という考えが強い。また、「もし我が子がいい大学に入れなかったら……」という不安があるため、子どもに高成績を望み続ける。特徴2:自分の学歴に劣等感をもっている親自身が「学歴のせいで苦労してきた」ので、子どもには同じような苦労をさせたくないと強く思っている。子どもに過度な期待をしがち。自身の満たされない思いを子どもに投影している。特徴3:キャリアを捨てて育児に専念しているやりがいのある仕事についていたが、さまざまな理由から仕事を辞めなければいけなくなってしまった親。いままで仕事にかけていたエネルギーが、子どもの教育に向かうことが多い。特徴4:子どもの成績などの責任をすべて押しつけられている「子どもの成績が悪いのは、いつも世話をしている母親が原因だ」などのプレッシャーがある家。親族や父親からの重圧が大きいので、仕方なく、我が子に教育虐待をしてしまう。特徴5:母親は教育熱心だが、父親は教育に無関心父親は教育について無関心だけど、その一方で母親は異常に教育熱心。しかし「なぜ勉強しなければいけないのか」という哲学がないことが多いため、視野が狭く、情報に踊らされてしまう。特徴6:パートナーの教育虐待行為に反論できないパートナーの教育が「明らかに教育虐待」だとわかっていても、直接反論することができない親。パートナーの考え方に洗脳されてしまっている場合もある。特徴7:親自身が「きょうだい間の成績の差」に劣等感をもっている「お兄ちゃんは算数が得意なのに」などと、きょうだいと比較されて育った親。劣等感をもったまま育っているので、つい子どもの教育に厳しくなってしまう。我が子を教育虐待してしまうのは、親自身のコンプレックスが原因です。たとえば、教育虐待をする「東大に落ちて早慶に進学した親」は、はたから見たら高学歴ですが、当人は「東大に落ちた」というコンプレックスをもち続けています。だから、子どもがどんなに頑張って勉強をしていたとしても、「お父さん(お母さん)は、もっと頑張っていた。だから、お前もいま以上に頑張れ!」などと子どもに発破をかけるのです。頑張っているのに「もっと頑張れ」と言われる――子どもにとって、教育虐待は終わりのない虐待と言えるでしょう。教育虐待をチェックする「4つの問い」「もしかしたら、私も教育虐待しているかも?」そう感じた方は、以下のチェック項目にYES・NOで答えてみてください。じっくり考えてから答えを出してくださいね。□子どもは自分とは別の人間だと思えていますか?(YES・NO)□子どもの人生は子どもが選択するものだと認められていますか?(YES・NO)□子どもの人生を自分の人生と重ね合わせていないですか?(YES・NO)□子どものこと以外の自分の人生を持っていますか?(YES・NO)おおたとしまさ氏は、上記の質問の答えについて以下のように分析しています。◆迷いながらも「自分は大丈夫だ」と思えた人→問題なし◆NOに当てはまることがあるかも……と感じた人→これから改善していけばOK◆一切の迷いなく「YES!」と答えた人→教育虐待をしているかもいっさいの迷いなく「YES!」と答えた人は、「自分の教育は絶対に正しいんだ!」と思い込んでいます。それゆえ、子どもの気持ちに目を向けることができなくなってしまうのです。おおたとしまさ氏は、「教育虐待をしている親の多くは無自覚」だと言っています。教育虐待をしていることに親自身が気づいていないというのが、教育虐待のやっかいなところなのです。教育虐待をしないために気をつけることでは、教育虐待をしないために、親はどうすればよいのでしょうか?教育虐待という言葉を世間一般に広めたとされる、元武蔵大学人文学部教授の武田信子氏によると、教育熱心な親は「子どもの幸せ」を望んでいるのに対し、教育虐待をする親は「親としての成功」を望んでいるのだそう。子どもは親の所有物ではありません。子どもの人権は尊重しなければならないのです。「子どものため」と言いながら、実際は「親としての成功のため」になっていないかどうか、日々、自分自身の言動を確認しましょう。専門家の意見を参考に「教育虐待をしないために親が気をつけること」をまとめました。親は子育て以外の趣味や仕事をもつ子どもをまわりと比較しない子どもをひとりの人間として扱う子どもの意志を尊重する子どもの成果と親の評価は別である結果ではなく「過程」をほめる子どもにぼーっとする時間を与えるおおたとしまさ氏は、正しい家庭教育なんてものはないのだから、親はもっと迷うべきだと言っています。答えが出なくても、迷い続けていいのです。教育について、ああでもないこうでもないと迷う親を見て、子どもはこう思うはずです。「お母さん、お父さんは私のことを考えてくれている、こんなに愛してくれている」と。そして、迷いながらも、「この教育に、我が子は強い興味を示して目を輝かせているか」というアンテナを立て続けてください。子どもをしっかり見ていれば、教育虐待にはならないはずですよ。教育虐待について書かれた本最後に、教育虐待について書かれた書籍を紹介します。このなかの1冊だけでも読んでみてください。「親としての成功」ではなく、「子どもの幸せ」を願える親になれるでしょう。◆『ルポ教育虐待』教育虐待の事例を紹介しながら、親子の問題点に切り込んでいます。「毛根を食べるようになった息子」や「社会人になってから、うつ病を発症」など衝撃的な事例も。親自身の言動を見直すきっかけになるかもしれません。◆『受験で子どもを伸ばす親、つぶす親』著者は、精神科医でもあり、受験アドバイザーでもある和田秀樹氏。子どもの成績が悪いとき、学校や塾の勉強についていけないとき、親はどうするべき?目から鱗のアドバイスばかりが詰まっています。◆『教育虐待・教育ネグレクト』豊富な事例とともに、教育虐待を受けた子どもの心理が丁寧に説明されています。「発達障害だと決めつける親」「野球練習ばかりさせる親」など、勉強以外の教育虐待についても書かれています。***教育虐待は子どもの心に深い傷を負わせてしまいます。子どもの人生は子ども自身が決める!もし子どもが「決めた道」で失敗したとしても、自分で立ち上がり、また目標を見つけて頑張ることができるように、親は見守り続けることが大切です。親も子どもと一緒に “迷いながら” 成長していきましょう!そうすれば、教育虐待など絶対にしないはずですよ。(参考)おおたとしまさ(2019),『ルポ教育虐待 毒親と追いつめられる子どもたち』, ディスカヴァー・トゥエンティワン.西郷孝彦・尾木直樹・吉原毅(2019),『「過干渉」をやめたら子どもは伸びる』, 小学館.古荘純一・磯崎 祐介(2015),『教育虐待・教育ネグレクト 日本の教育システムと親が抱える問題』, 光文社.STUDY HACKERこどもまなび☆ラボ|「教育虐待」のやっかいな実態。今の子どもには“決定的に足りない”時間があるSTUDY HACKERこどもまなび☆ラボ|教育虐待をする親とその学歴。その教育、本当に子どものためですか?STUDY HACKERこどもまなび☆ラボ|教育虐待は教育という大義名分のもとで行う人権侵害。でも親の多くは無自覚であるSTUDY HACKERこどもまなび☆ラボ|心が折れて立ち上がれなくなってしまう、自信家なのに自己肯定感が低い人note|教育虐待(Educational Maltreatment)VERYオフィシャルサイト|そのひと言が“教育虐待”!?専門家に聞く“教育熱心”との違いとは?弁護士ドットコムニュース|耳元で「東大に行け」と怒鳴り続け、「医者になれ」と娘を暴行…弁護士が見た「教育虐待」エスカレートする親たち

2020年08月05日

ご家族が増え、にぎやかで楽しい毎日を過ごし、お子さんの成長を喜ばしく思う反面、将来の教育費は果たしていくらくらい必要なのだろう?と少し心配になる瞬間もありますよね。お子さんが一人、二人…と増えていくと、なおさら不安に感じる方も多いかもしれません。今回は「子供の教育費」にスポットを当てて、まとめていきます。過分に不安にならず、本記事を参考にできる範囲で対策を立ててみませんか。【ステージ別】学費の平均文部科学省では、平成6年から2年に1度のペースで「子供の学習費調査」を実施しています。一般の方でも文部科学省ホームページから閲覧することができます。そのうち、直近の最新データ(平成30年度分)を参考に、幼稚園から大学までの学費の平均をご紹介します。目安としてご参考になさってください。※同調査の調査対象は、公立および私立の幼稚園、小学校、中学校、高校(全日制)の幼児、生徒の保護者です。平成30年度の調査では、全国1,140校、29,067人を対象として取りまとめています。【幼稚園】費用の総額公立幼稚園の1年間の学習費総額…22万3,647円(3年間の総額:67万941円)私立幼稚園の1年間の学習費総額…52万7,916円(3年間の総額:158万3,748円)最近では、公立の幼稚園は数が減りつつあります。その代わりに「認定こども園」などが増えてきました。お子さんの教育費において、すべて公立での進学を考えている場合でも、幼稚園だけは私立に入園する場合が一般的になりつつあります。【小学校】費用の総額公立小学校の1年間の学習費総額…32万1,281円(6年間の総額:192万7,686円)私立小学校の1年間の学習費総額…159万8,691円(6年間の総額:959万2,146円)公立と私立の学費総額の差が大きい小学校は在学する期間が6年と長く、その分公立と私立の学費総額の差が大きいです。6年間の総額で比較すると、約766万円の差があります。これには、通学費などの交通費も含まれますが、例えば遠方の私立小学校に進学する場合などは、この総額の目安よりも上回る場合もあります。【中学校】費用の総額公立中学校の1年間の学習費総額…48万8,397円(3年間の総額:146万5,191円)私立中学校の1年間の学習費総額…140万6,433円(3年間の総額:421万9,299円)公立と私立で一番差がつく費用は「授業料」中学校では、学校外の費用として学習塾や習い事の費用のウエイトが高くなってくるのが特徴です。しかし、公立でも私立でも、学習塾などにかかる費用の平均に差は少なく、一番差がついている費用は「授業料」です。【高校】費用の総額公立高校の1年間の学習費総額…45万7,380円(3年間の総額:137万2,140円)私立高校の1年間の学習費総額…96万9,911円(3年間の総額:290万9,733円)私立高校の授業料が実質無償化となる制度令和2年(2020年)4月より、年収590万円未満の世帯では私立高校の授業料が実質無償化となる制度が始まりました。公立高校の支援に関しても「高等学校等就学支援金」という制度がすでに始まっています。お子さんの成長過程で制度の改変が行われている場合もありますので、必ず最新情報をご確認ください。【大学】費用の総額大学の費用に関しては、文部科学省のデータではなく、日本政策金融公庫による「令和元年度・教育費負担の実態調査結果」を参考にまとめます。なお、大学費用の総額とは、入学費用と在学費用の合算とします。国公立大学の4年間の学習費総額…約499万円私立大学(文系)の4年間の学習費総額…約717万円私立大学(理系)の4年間の学習費総額…約822万円自宅以外から通学する場合(一人暮らしなど)では、上記の学習費以外に、生活費などの仕送りも上乗せして必要となります。さらに、進学する学部によっても授業料などには大きく差があります。大学無償化の動き令和2年(2020年)4月より、一定の年収制限のもと、大学無償化の制度が始まりました。教育費が不足している世帯でも、将来を担う子供たちに学ぶ機会を均等に与えるために配慮された制度です。【進学先別】必要な資金の目安ここまで、ステージ別の費用総額の中でもいくつかご紹介しましたが、高校無償化や大学無償化など、主に少子高齢化対策の一環として、子供一人当たりにかかる教育費負担をなるべく減らすような取り組みが国を挙げて始まっています。それらも踏まえ、一体どのくらい教育費として貯めていけばいいのか、必要な資金の目安についてまとめていきます。[adsense_middle]進学先別・教育費の相場まだお子さんが小さい場合など、大学に進学するかどうかも含めてイメージが湧かない場合もあるでしょう。日本の義務教育は小学校と中学校ですが、実質は高校まで進学する場合がほとんどです。高校卒業後の進学や就職についてはその都度考えていただくとして、いったん幼稚園から高校までの総額についてまとめます。その後、大学や一人暮らしについてもまとめますので、適宜必要な分を合計して目安になさってください。高校まですべて公立の場合幼稚園から高校まですべて公立の場合、総額は約544万円です。高校まですべて私立の場合幼稚園から高校まですべて私立の場合、総額は約1,830万円です。大学に進学する場合進学する大学によって、総額は大きく差があります。一般的な目安としては、国公立では約500万円、私立大学文系では約717万円、私立大学理系では約822万円です。(上記、【大学】費用の総額の項目をご参照ください。)医学部や歯学部など6年制の専門学部や、音楽や芸術などの学部に進学した場合は、さらに学費が高額になることが予想されます。在学中の海外留学経験が卒業要件である学部などもありますので、入学前にわかる範囲で費用を調べておくと安心です。大学等で一人暮らしをする場合高校卒業後、大学などで自宅外通学をする学生は、全体の約27%にのぼるという結果があります(日本政策金融公庫の調査より)。都心部よりも地方のほうが自宅外通学となる割合が高いという結果もあります。自宅外通学の年間仕送り額は約102万円です。月額にすると8.5万円ということになりますが、学費以外にさらに毎月8.5万円が必要となると、決して負担が軽いとはいえません。自宅外通学の生活費に関しては、預貯金を取り崩すか、学生本人がアルバイトなどを行い補っているということが、同じく日本政策金融公庫の調査でわかりました。自宅外通学になる場合は、このようなことも踏まえ家族で話し合ってみると良いでしょう。教育費として貯めるべき金額とはお子さんの教育費対策だけでなく、貯金をするための鉄則として「明確な目標をもって貯める」ことがまず挙げられます。教育費対策ではこの明確な目標が立てやすく、現在のお子さんの年齢から逆算してゴール設定が可能です。ただし、貯蓄しながら同時に日々の教育費もかかりますので、貯めては遣いの繰り返しになる場合も考えられます。いくら貯めればよいか現在お子さんが0歳とした場合、ここまでの算出データを参考にすると、高校卒業までに必要な総額を18年で割れば、必要な貯蓄年額がわかります。幼稚園から高校まですべて公立の場合の総額(約544万円)1年間の貯金額目安:約544万円÷18年=約30.2万円(月額2.5万円)幼稚園から高校まですべて私立の場合の総額(約1830万円)1年間の貯金額目安:約1830万円÷18年=約102万円(月額8.5万円)上記の貯金額の目安は「現在0歳と仮定した場合、18年で高校卒業までの資金を貯める場合」のものです。その後大学に進学する場合は、さらに上乗せとなります。また、お子さんの教育費に関しては「貯めながら同時に遣う」ことが予想されますので、実際はもう少し多く貯金しておくほうが安心です。必要な資金のすべてを貯めなくてもよいここまでの項目で、公立や私立などの進学先ごとに目安となる教育費をご紹介しました。その総額がとても大きい数字になっても心配することはありません。それらすべてを世帯で負担するのではなく、各種支援制度や無償化の動きも捉えつつ、必要最低限の金額を準備しておくことが効率的です。思い立ったら準備開始ここまでにご紹介した教育資金の目安などをご覧いただいて、なるべく早く教育費のために対策を打っておくことが必要であると感じていただけたのではないでしょうか。そう思ったときから、対策は始まっています。ご家族と今後の対策について話し合い、どのような方法で、いつまでに、いくら貯めようという資金計画を立てるとよいでしょう。具体的な教育資金対策具体的な教育資金対策として、以下ご紹介します。どれか一つだけで対策をするのではなく、いくつかを並行して利用すると、より安心です。[adsense_middle]学資保険お子さんの教育資金対策として、最もポピュラーなのは「学資保険」「こども保険」など、民間の生命保険会社が販売しているお子さん向けの生命保険です。生命保険とはいえ、貯蓄性が高く、主にお子さんの将来の教育資金を貯める目的でご加入する方が多いのが現状です。保険料払込免除は強み学資保険などの特徴として、契約者(一般的には親)が万が一死亡した場合は、その後の保険料は免除され、当初の期間満了まで契約は継続するという「保険料払込免除」の制度があります。その際、節目のお祝い金や満期時に受け取る満期金なども契約どおりに受け取ることが可能なので、親の万が一の際でもしっかり教育資金を残すことができて安心です。定額積立預貯金教育資金名目で貯金をする場合、定額積立預貯金はスタンダードな手法です。一定期間に確実に資金を確保する方法としては最適です。ただし、現在は超低金利時代ですので、定期預金の金利も0.05%前後となっており「増やす」ところまでは期待できないでしょう。定額積立預貯金は、貯めることに特化していると思ったほうが確実です。シミュレーションも活用しよう金融広報中央委員会(事務局、日本銀行情報サービス局内)が提供している、金融に関する情報提供のホームページ「知るぽると」では、「しっかりシミュレーション」というページが設けられています。こちらでは、積立合計額シミュレーションを使って無料で試算することができます。毎月の積立額、積立期間、金利などがわかれば簡単に結果を知ることができます。金融商品の比較をする際に、ぜひご活用ください。奨学金日本学生支援機構(旧・日本育英会)の調査によると、大学生の3人に1人は奨学金を利用しているということです。一番有名な奨学金としては、この日本学生支援機構がありますが、ほかにも大学独自の奨学金を設けているところもあります。成績によっては、返済義務のない奨学金を設けている場合もありますので、進学予定の学校の奨学金制度について事前に調べてみることをお勧めします。奨学金の注意点資金計画の一つとして奨学金を取り入れるのはとてもよいと思いますが、一つだけ注意点があります。奨学金は、入学後4月~6月の間に振り込まれます。すなわち、入学前に必要な教育資金に関しては世帯で準備する必要があります。奨学金の利用を検討する場合でも、入学前の一時金相当分は預貯金などで準備しておきましょう。教育ローン教育ローンは、国の機関が実施しているものと、民間の金融機関のものの2つがあります。制度や借入目的によって適切に検討しましょう。国の教育ローン日本政策金融公庫が実施している国の教育ローンがあります。世帯年収などいくつかの条件によって、金利や返済期間が優遇される場合がありますので、教育ローンを検討する場合は、まず日本政策金融公庫の教育ローンを検討しましょう。民間の教育ローン民間の教育ローンは、主に銀行が実施しています。民間が運営しているということもあり、無金利という商品は存在しません。金利が発生する以上は多少の家計の負担になりますので、民間の教育ローンは優先順位として最後のほうが賢明でしょう。「つなぎ」として教育ローンを利用するという手も民間の教育ローンも、使い方次第ではそこまで負担にならない場合もあります。一つ上の項目でも紹介しましたが、奨学金の審査が通り、入学後に奨学金を受け取ることができる約束があるとします。万が一、入学前に納入しなければいけないお金が足りない場合、あくまで一時的な「つなぎ」として教育ローンを利用することは、必要な借り入れであるといえるでしょう。教育費にいくら必要かに関するまとめ貯金を成功させるポイントは「目的意識をしっかり持つ」ことです。なかでも教育費に関しては、お子さんの成長に合わせて具体的に「何年後までに、いくら貯める」と意識付けしやすく、成功する確率が高いと言えます。現金による預貯金と並行して、学資保険や資産運用なども上手に取り入れ、目安となる平均額を参考に、お子さんのための教育費の備えを万全にしておきましょう。万が一足りない場合は無償化制度などの支援や、奨学金制度なども上手に取り入れながら進めていくことをお勧めします。

2020年07月28日

教育無償化、と聞くと、どのようなイメージがありますか?今、自身が置かれている立場での「無償化」について思い浮かぶのではないでしょうか。小さなお子さんのいるご家庭では「幼稚園などの無償化」、中学生のお子さんがいる場合は「高校無償化」、高校生のお子さんがいる場合は「高等教育等の無償化」です。これらはどれも「教育無償化」です。日本では少子化対策が顕著となっており、少子化対策として打ち出された制度が、この「教育無償化」です。制度全般についての解説や、メリット・デメリットなどについて掘り下げていきます。教育無償化とは教育無償化とは、大まかに3種類に分けられます。お子さんの年齢によって受けられる制度が違います。以下、3つの無償化について、それぞれの概要をまとめます。【幼児教育】幼児教育・保育の無償化令和元年(2019年)10月1日より、幼児教育・保育の無償化がスタートしました。具体的には、3~5歳の幼稚園・保育所等の利用料について、申請をすることで無償になるというものです。0~2歳のお子さんのいる世帯では、住民税非課税世帯のみが対象です。対象施設幼児教育に関する教育無償化の対象となる施設は、幼稚園、保育園、認定こども園などです。【高校】高校無償化高校無償化は、3つの教育無償化のうち、実は一番早くに開始された制度です。その後、令和2年(2020年)4月から制度が改正され、私立高校は実質無償化となりました。高校無償化の正式な名称は「高等学校等就学支援金」といい、返済義務のないお金です。高校無償化では世帯の所得制限がありますが、収入に応じた上限額も引き上げとなり、メリットの高い無償化制度であると言えます。【大学】高等教育無償化大学などの「高等教育等無償化」は、年収に応じて全額支援から1/3程度の支援を行うものまで3段階に分けられています。教育費が足りないという理由だけで、高等教育を受けられないということを防ぐために、年収に応じた支援策を発表しています。また、無償化の対象なる学校は大学だけでなく、短期大学、高等専門学校、専門学校も含まれます。対象施設対象の学校は、文部科学省ホームページにて検索いただくか、入学を志望する学校に対象の有無を尋ねてもよいでしょう。大学無償化のみ2種類の制度大学無償化のみ、さらに2つの制度に分けられます。ひとつは「授業料等の減免」と言う制度で、その名のとおり授業料などが減額または免除されるものです。もうひとつは「給付型奨学金」です。大学などの高等教育などに進学した場合の、授業料ではなく「学生生活費」に関してサポートをする目的です。これは「奨学金」という名目ですが、実際は「給付型」なので、返済しなくてもよいお金です。対象となる費用とは教育無償化とはいえ、子供にかかる学費のすべてが無料になるわけではありません。対象となるのは、最低限教育に必要な部分だけであると解釈しておくとわかりやすいでしょう。学費や授業料が対象幼児教育に関する無償化の対象は、「施設の利用料」です。高校や大学では「学費や授業料」などが対象です。教育にかかるすべての費用が無償になるわけではありませんので、各対象ごとに必ず確認しましょう。また、無償化となる範囲を上回った額に関しては、自己負担となります。支援金は学校へ入金される教育無償化のポイントとして、申請は個人で行いますが、支援金に関しては個人へ振り込まれるわけではありません。対象となる教育施設へ、国からお金が入金される形になります。無償化が適用される条件無償化が適用されるには、以下の条件に該当する必要があります。時期や所得制限についてまとめます。[adsense_middle]いつからいつまで適用されるか無償化の対象となる期間ですが、各ステージごとの対象条件に合致していれば、対象期間です。所得制限幼児教育3~5歳のお子さんを持つ世帯は、所得制限がなく無償化の対象となります。一方、0~2歳のお子さんを持つ世帯で、保育所などの利用に際して無償化の対象となるのは、住民税非課税世帯のみです。この際の注意として、社会問題にもなっている「保育所不足」などの理由から、住民税非課税世帯であっても、やむを得ず認可外保育施設を利用せざるを得ない場合は、月額42,000円までが支援される仕組みになっています。(超えた分は自己負担です)高校国公立私立すべての高校に通う生徒をもつ世帯の「高校無償化」に対する所得制限は、年収910万円未満です。ただし、年収に応じて個別の世帯ごとに差があります。計算方法は複雑で、世帯収入に対する所得税額や課税標準額を基準として計算します。私立高校の実質無償化の年収制限は、年収590万円未満の世帯が対象です。大学住民税非課税世帯、または生活保護世帯が対象ですので、所得制限はそれに準ずるものとなります。住民税が非課税となる所得に関しては、お住まいの市町村によりますが、世帯収入がおおむね年収270万円前後の場合が多いようです。すべて無償化となる場合、2/3の割合で支援される場合、1/3の割合で支援される場合の3段階があります。無償化のメリット・デメリット無償化のメリット3つの教育無償化に共通する最大のメリットは、「家計における教育費負担の軽減」です。特に、お子さんがまだ小さくて幼児教育無償化の対象となる時期には、両親もまだ若く、結婚してから数年しか経っていない場合がほとんどです。ご両親がまだ10代や20代であることも多いでしょう。限られた収入の中で少しでも教育費の負担が軽減されるように、教育費の無償または一定の上限が設けられていることで、少なくとも金銭的な心配がなく、安心してお子さんを育てていくことができる環境が構築されます。無償化は家計全体へ好影響教育無償化は、対象となるお子さんだけでなく、家計全体に好影響をもたらします。高校や大学に進学するお子さんをお持ちのご家庭では、住宅ローンの支払いと教育費の出費が重なる場合もあります。無償化の対象とならない学校に通学している兄弟がいる場合なども、教育費の支払いが重なってしまうことも考えられます。たとえば、高校生と大学生のお子さんをお持ちの場合、無償化になる前は大変な出費だったことが推測されます。無償化の対象となれば、教育費の負担が減り、ほかの出費に充てることもできるでしょう。無償化のデメリット教育無償化のデメリットとして考えられるのは、主に幼児教育等無償化の場合です。無償化の対象となることで、これまでも問題になっていた保育者不足に拍車がかかることも考えられます。保育にかかる費用が無償化となることで、幼稚園や保育園などの入園希望者が殺到し、それによって保育者不足が深刻となる場合も否定できません。特に都心部では、保育者が足りないだけでなく、保育施設も不足していますので、本当に入園(入所)が必要なお子さんが入園できない場合もあるかもしれません。【補足】義務教育は範囲外無償化となる教育のうち、小学校・中学校を対象とするものがありません。幼稚園で無償化の対象となっても、小学校・中学校は無償化とはならないということです。これは、公立の小中学校では「義務教育」とされていますので、授業料がかからないからであると推測されます。一方、私立小学校・私立中学校に進学した場合は、あくまで任意であるため事前に資金を準備しておく必要があります。教育費の備えは必要幼稚園から大学まで、小学校・中学校の義務教育期間を除いた期間すべてで、何かしらの教育無償化があることはお分かりいただけたと思います。では、無償化になったからといって、教育費の備えの必要がなくなったかと言うと、そうではありません。お子さんの成長過程で、無償化の対象外となる費用では以下のものが考えられます。習い事の費用幼児教育等の無償化の対象となり、保育料などが必要なくなったとしても、保育時間中ではない個人的な習い事に関しては、もちろん全額ご家庭での負担となります。また、お子さんが小さいうちは月謝が手ごろであっても、長く続けていくと年代に応じて月謝が値上がりする場合がほとんどです。長期的に見て、先々も払える月謝であるかどうか、事前にわかる範囲で調べておくと安心です。自宅外通学の場合の費用高校や大学、専門学校などに進学した場合、必ずしも自宅から通学できるとは限りません。自宅から通える範囲であればよいのですが、スポーツの部活で進学した高校などで、自宅を離れて寮生活をしなければならない場合もあります。一番イメージしやすいのは大学進学で、親元を離れて一人暮らしする場合です。家賃、生活費の仕送りなど、毎月必ずかかる費用もそうですが、大学進学時に一人暮らしの部屋を決める際の入居費用や、引っ越し費用もかかります。学資保険・預貯金などで早めの対応を無償化の対象外の費用に備えるため、早い段階から預貯金などで対策をしておくことをお勧めします。通常の貯金とは別に、教育費名目でしっかり貯めておきましょう。名前を付けて、目的をもって貯金をすることで、成功率がグッと上がります。また、お子さんがまだ小さい場合は、学資保険に加入し、満期金をしっかり受け取ることで教育費対策になります。学資保険は、預貯金と違って、契約者(一般的には親)が万が一死亡した場合には、それ以降の保険料の払い込みは不要となります。しかし、加入時の保険契約は期間中有効ですので、満期金なども契約どおりに受け取ることができます。お子さんのための貯金と、親の万が一に備える意味では、学資保険加入での教育費対策は合理的であると言えます。教育費の無償化制度に関するまとめ本記事で紹介したように、現在は大きく3つの無償化があります。子供の成長に合わせて、その時々に必要な無償化について調べて活用していくとよいでしょう。これらの制度はまだ始まったばかりで、ともすると今後なにかしら変更が生じる場合も考えられます。その時点での最新情報を活用するように心がけましょう。

2020年07月19日

お子さんの教育費、幼稚園から大学卒業までにいくらくらいかかるか、ご存知ですか?1,000万円や2,000万円などという数字を耳にすることも多いと思いますが、前提条件によって大きな差があります。本記事では、私立や公立など、条件別の教育費の平均額をまとめていきます。子どもの学習費の総額・平均(幼稚園〜高校)文部科学省では2年に一度、子どもの学習費に関する調査を行い、発表しています。現段階での最新データは令和元年(2019年)発表のものです。この調査は、子ども1人当たりにかかる1年間の学習費(経費)として、幼稚園、小学校、中学校、高校のそれぞれ公立と私立を対象とし、日本の子どもにかかる費用がどれくらいなのか、一般的な平均として目安になる数字です。以下、その最新の調査結果より、費用の目安となるデータをご紹介します。保育園は厚生労働省の管轄であるため、今回の調査では対象となっていません。また、認定こども園は内閣府の管轄で、同じく今回の調査対象ではありません。幼稚園公立幼稚園の場合:22万3,647円(3年で約66万円)私立幼稚園の場合:52万7,916円(3年で約159万円)幼稚園にかかる費用は、公立と私立では3年間で約93万円の差があります。幼稚園にかかる費用最近の動向として、公立幼稚園の費用は前回の平均とほぼ同等で、私立幼稚園に関しては前回よりも増加していて、近年増え続けているということです。幼稚園に入園後にかかる費用の内訳として、一番割合の大きいものは「授業料」です。公立では、すべての費用のうちほぼ半分の割合を占めており、私立ではさらに上回り6割強を占めています。そのほか「教科外活動費」として、習い事などに関する出費も増えているのが特徴です。公立幼稚園は、全国的に設置数が減りつつあります。近年多いのは、幼稚園のみ私立に通園し、小学校以降から公立で試算するパターンです。教育費にかかるシミュレーションをする場合は、お住まいの地域の公立幼稚園の有無をリサーチした上で参考になさってください。小学校公立小学校の場合:32万1,281円(6年で約192万円)私立小学校の場合:159万8,691円(6年で約954万円)小学校にかかる費用は、公立と私立では6年間で約762万円の差があります。小学校にかかる費用小学校にかかる費用は、幼稚園と同じく、公立に関してはこれまでの調査結果とほぼ同等であるというデータです。一方、私立に関しては前回調査よりも増加しており、近年増加傾向にあるということです。公立と私立の小学校の1年間の費用は約127万円の差がありますが、大きく差をつけている要因は「授業料」です。公立の場合は授業料がかからないのに対して、私立は授業料がかかります。私立小学校の教育費のうち、5割強が授業料です。このほか、公立・私立ともに、小学生になると、塾や習い事にかかる支出が大きくなってきます。中学校公立中学校の場合:48万8,397円(3年で約147万円)私立中学校の場合:140万6,433円(3年で約423万円)中学校にかかる費用は、公立と私立では3年間で約276万円の差があります。中学校にかかる費用公立と私立の教育費の大きな差は、小学校同様に「授業料の有無」です。公立では一切授業料がかからないところ、私立ではすべて負担することになり、私立中学校にかかる教育費のうち約4割を占めています。次に多いのは「補助学習費」として、塾や習い事にかかる費用です。これは、公立・私立ともに全体の教育費の2〜3割程度を占めていますが、公立のほうが私立よりも、若干出費が上回っているという結果です。高校高校の前提条件としては、いずれも全日制であるということです。夜間や通信制は含みません。公立高校の場合:45万7,380円(3年で約138万円)私立高校の場合:96万9,911円(3年で約291万円)高校にかかる費用は、公立と私立では3年間で約153万円の差があります。高校にかかる費用公立高校と私立高校の教育費は、約2倍の差があります。内訳としては、大きな違いがあり、公立高校の支出のうち「授業料」と「学校納入費」の合計が全体の3割程度であるのに対し、私立高校ではこれらの合計だけで全体の6割を占めています。さらに、小学校や中学校よりも、塾や習い事に対する出費が多くなっています。例えば、小学校から同じ塾に通っているとしても、高校生になると月謝が高くなったり、受講する科目が増えたりすることで、出費が増えていると考えられます。私立高校無償化の動き令和2年(2020年)4月より、私立高校授業料の実質無料化が始まっています。教育費の心配をすることなく、どのような状況であっても子どもの学ぶ意欲を損なわないよう、教育費の負担軽減という形で国としてもサポートをしていくということです。大学進学にかかる費用の総額・平均大学にかかる費用の平均(目安)となる数値は、日本政策金融公庫「令和元年度・教育費負担の実態調査結果」を参考に、以下まとめていきます。いずれも4年間在学した場合の平均費用です。[adsense_middle]国公立国公立大学へ進学した場合、以下の教育費がかかります。入学費用:約71.4万円年間の在学費用:約107万円(4年で約428万円)すべての合計:約500万円私立文系私立文系大学へ進学した場合、以下の教育費がかかります。入学費用:約86.6万円年間の在学費用:約157.6万円(4年で約632万円)すべての合計:約720万円私立理系私立理系大学へ進学した場合、以下の教育費がかかります。入学費用:約84.5万円年間の在学費用:約184.3万円(4年で約736万円)すべての合計:約821万円補足・学費の高い学部って?学費の高い学部とは、専門スキルを身につけるものや、芸術系の学部が代表です。医学部、歯学部、薬学部などは、一般的に「学費のかかる学部」として有名ですが、ほかには音楽学部や芸術学部なども学費が高額であることで知られています。医学部、歯学部、薬学部などの医学系は、4年制ではなく6年制で、通常よりも2年多く在籍することになるため、その分費用がかさむとも言えます。親元を離れて進学する場合日本政策金融公庫の調査によると、自宅外通学の学生は、大学生のいる世帯のうち27%ほどにのぼるということです。さらに、都心部よりも地方のほうが自宅外通学の割合が高く、大学の進学費用以外にも、住居費や生活費として大きな出費がともないます。学費以外に年間約102万円自宅外通学(ひとりぐらし)で親元を離れて通学する場合、仕送りの平均額は年間約102万円であるという調査結果があります(日本政策金融公庫より)。月額にすると毎月約8.5万円となり、学費以外でさらにこの金額を捻出するとなると、そう簡単な額ではありません。さらに、同調査によると、自宅外通学をするにあたり入居する物件の諸費用として、平均約39万円必要であるという結果もあります。自宅外通学にかかる費用は、入学する大学が決まらない限り、事前にはなかなか対策の打ちようがない必要経費です。進学する大学が都心部であるか、地方であるかによっても入居時の諸費用には差があります。その大学の学生が住んでいる物件の一般的な家賃などもリサーチし、安心して暮らすことができる物件を選びましょう。幼稚園から大学までの総額幼稚園から大学までの、教育費の平均の総額を算出してみます。ここまでご紹介してきたとおり、私立は公立よりも費用がかさみます。したがって、オール公立の場合の総額が一番安く、オール私立の総額が一番高くなります。教育費の総額の目安として、最低でもオール公立くらいの費用がかかるとし、最高でもオール私立の費用までという風に、ひとつの目安にしていただければと思います。オール公立の場合幼稚園から大学まで、すべて公立とした場合、以下のようになります。幼稚園:約66万円小学校:約192万円中学校:約147万円高校:約138万円大学:約500万円合計:約1,043万円オール私立の場合幼稚園から大学まで、すべて私立とした場合、以下のようになります。私立大学の中でも、文系と理系で学費が違いますので、オール私立の中でも、2つに分けてご紹介します。オール私立(文系)の場合幼稚園:約159万円小学校:約954万円中学校:約423万円高校:約291万円私立文系大学:約720万円合計:約2,547万円オール私立(理系)の場合幼稚園:約159万円小学校:約954万円中学校:約423万円高校:約291万円私立理系大学:約821万円合計:約2,648万円大学の学部や習い事によっては出費増一番教育費が安くなるオール公立で進学しても、最低でも約1,043万円教育費がかかります。さらに、国公立大学の中でも、特に学費が高い学部(医学部など)に進学した場合は、いくら公立とはいえかなりの教育費がかかることが予想されます。また、成長にともない、幼少期から続けている習い事などの月謝は値上がりしていきます。月謝から年間出費を算出し、あらかじめ備えておくと安心です。月額としてかかる学費の目安ここまで、幼稚園から大学卒業までにかかる費用総額(平均値)をご紹介しましたが、あまりに額が大きすぎてなかなかイメージがつかないかもしれません。もう少しわかりやすく、ステージごとに月額単位でまとめますので、ぜひ参考になさってください。[adsense_middle]幼稚園公立の場合:約22万円(年間)÷12か月=約1.8万円私立の場合:約53万円(年間)÷12か月=約4.4万円小学校公立の場合:約32万円÷(年間)12か月=約2.6万円私立の場合:約160万円(年間)÷12か月=約13.3万円高校公立の場合:約46万円(年間)÷12か月=約3.8万円私立の場合:約97万円(年間)÷12か月=約8万円大学大学の場合は、入学費用以外で毎年かかる在学費用のみで計算します。国公立の場合:約107万円(年間)÷12か月=約8.9万円私立文系の場合:約158万円(年間)÷12か月=約13.1万円私立理系の場合:約184万円(年間)÷12か月=約15.3万円教育資金対策としてできることここまで紹介した教育費の平均を基に、あらかじめ教育費としての資金対策をしておくと安心です。具体的には、毎月定額貯金をするなど、家庭全体の預貯金とは分けて、子ども専用の貯蓄をしておくことなどが挙げられます。ほかにも、幼児から小学校低学年くらいまでであれば、子どもを対象としている貯蓄性の高い生命保険などで備えることもお勧めします。子ども保険を活用しよう教育資金対策として、子ども保険(学資保険)なども活用するとよいでしょう。子ども向けの保険は、一般的に保険商品の中でも貯蓄性の高い商品がほとんどです。また、契約者にに万が一のことがあった場合は、その後の保険料の払い込みは免除されますが、保険契約自体は契約期間満了まで継続することができます。保険契約自体が有効ということは、期間中に設定している「成長祝い金」のような節目のお祝い金や、期間満了時に受け取ることのできる満期金も、当初の契約どおりに受け取ることができます。教育費の捻出方法日本政策金融公庫の調査によると、教育費の捻出方法として一番多いのが「節約」でした。ご家族が、学費以外のお金に関して節制することで、学費に回しているということです。主に、食費や旅行・レジャー費を削っているという方が多い結果でした。次に多いのが、生命保険や預貯金を切り崩しているという結果でした。3番目に多いのは「学生本人がアルバイトをしている」という結果でした。近年、アルバイトをしている大学生は多く、その中で友人関係を築いたり、将来の就職に繋がるヒントを得たりと、学費のためだけではない貴重な体験をすることもできます。どのように学費を捻出するか、最適な形を見つけるために、ご家族で話し合ってみることをお勧めします。教育費の平均額・まとめ本記事で紹介した、お子さん1人当たりの幼稚園から大学までの教育費の平均額を参考にしていただき、考えられる範囲で早めに対策を練ることをお勧めします。学資保険や預貯金など、手法はさまざまです。状況によっては、奨学金などのサポートを受けることもできますので、お子さんの成長を楽しみに、将来に備えましょう。

2020年07月16日

家計における支出の中で比較的重い負担となりやすいのが医療費です。医療費は、健康なうちはそこまで大きな金額はかかりませんが、定期的な通院が必要になったり、手術や入院が必要になったりすると途端に家計を圧迫します。そこで本記事では、医療費に関する助成制度についてご紹介したいと思います。医療費助成金制度の種類と限度額とは医療費に関する助成制度には、制度を運営している主体ごとに分けると次のような種類があります。国が行っている補助や控除国が主体となって行っている医療助成制度にはさまざまなものがありますが、大きく分けると次のとおりです。難病患者自立支援医療高額療養費制度小児向け医療助成制度疾病対策医療このように特定疾患になった場合など、種類に応じて複数の助成制度が設けられています。自己負担が減る助成制度助成制度の内容はさまざまですが、基本的には自己負担が軽減されるものが多いです。例えば、次のようなものがあります。指定難病原因がわからず治療法が確立されていない難病と診断された場合、国が治療費を助成する制度です。現在333の疾患が難病として指定されています。指定難病と診断された場合、一定の手続きをすることで、月額の負担額上限を上回るとそれ以上の自己負担はなくなります。難病は長期的に高額な医療費がかかるケースが多いので、上限額が設定されることで医療費によって生活が困窮する事態を阻止できるのです。精神障害の助成精神障害が原因で通院が必要になった場合に助成が受けられます。具体的には次のような病名が該当します。アルツハイマー統合失調症摂食障害軽度精神遅滞てんかん多動性障害※あくまで一例です。これらの病名で指定されている医療機関に通院して、精神通院医療を担当する医師に診てもらうことで医療費の自己負担が1割に軽減されます。また、1割が高額になってしまう人のために世帯所得に応じて負担額の上限も設定されています。ただし、世帯の所得が一定以上の場合、当該制度は使えません。都道府県が窓口で行っている助成制度助成制度の中には、都道府県が窓口となって行っているものもあります。特定不妊治療の助成不妊治療には高額な医療費がかかるケースがあります。これは健康保険が使えない治療があるからです。そこで各都道府県では、不妊治療の中でも一定の治療である特定不妊治療について、一部の医療費について助成を行っています。対象となるのは体外受精および顕微授精のケースで、人工授精については対象外です。※自治体ごとに基準は異なります。高額治療費は払い戻しされる特定不妊治療に関する助成制度は、多くの場合で病院に対していったん自分自身で実費を支払ったうえで、申請書や領収書など一定の書類を都道府県の窓口に提出して、助成金額の払い戻しを受ける流れです。複数回利用することも可能ですが、助成回数には上限があるので事前に確認する必要があります。乳幼児の医療費の助成制度6歳になるまでの医療費について助成してくれる制度です。子供が小さいうちは何かと病院に連れて行くことが多く、医療費の負担を心配する方もいるでしょう。例えば東京都では、都内に住所を有する6歳以下の子供(6歳に達する日のあとの最初の3月31日まで)については、医療費の自己負担額の支払いが免除されます。よって、乳幼児の医療費はかからないことになるので、小さな子供がいるご家庭にとっては非常に大きなメリットがあります。小さい子供は病院に行く機会が多い私も実際子供がいますが、本当にこの制度に助けられています。子供が小さいうちは、ちょっとしたことで高熱を出したり、怪我をしたりすることが多いので、その都度医療費がかかると本当に大変です。子供が1歳のときに気管支炎にかかって入院したことがあるのですが、実際に負担したのは食事代などの実費だけで、ほかの入院費はかかりませんでした。また、窓口で一時的に自己負担したうえで払い戻しされるのではなく、窓口での負担自体もしなくて済むのでとても便利です。何より、子供が病気や怪我をしたときに、医療費負担を気にして病院に連れて行くかどうかを悩む必要がないのは本当にありがたいことです。最近では小児医療も24時間対応してくれる病院が増えてきたので、子供の医療環境は十分整っていると思います。ただし、次の医療費については対象外となります。健康診断予防接種差額ベッド代薬の容器代これらの費用は助成制度の対象外なので自己負担となります。医療費に関係するそのほかの助成制度とは医療費の助成制度というと、医療費そのものの負担を免除したり、一定の自己負担額について払い戻しをしたりするものが多いですが、健康保険組合などが行っているものの中には、病気で仕事ができなくなったことによる減収に対しても一定の保証があります。傷病手当金病気や怪我で仕事を休まなければならなくなった場合に支給されるのが傷病手当金です。最近では、コロナウイルスの疑いなどで会社を休むケースがありますが、この場合でも一定の条件を満たせば給付を受けられるそうです。ただし、仕事中の事故が原因で仕事を休むことになった場合については、傷病手当金ではなく労災保険を適用することになるので注意しましょう。[adsense_middle]医療費を節約するには医療費は健康や命に係わることなので、意識的に節約することは難しいと思われがちですが、実は日ごろからの対策で将来発生するかもしれない医療費を低く抑えることができます。健康診断を必ず受ける医療費を低く抑えるためには、症状が悪化する前に治療を始めることがとても大切です。年に1回健康診断を受けていたからこそ、腫瘍が早めに見つかって手術で除去できたという話はよく聞きます。会社員であれば、会社が健康診断を手配してくれるので定期検診を受けているケースは多いと思いますが、問題なのは自営業の人です。自営業者は自分自身で健康診断を手配しなければならないため、面倒に感じて数年間一切検診を受けていないというケースはよく見受けられます。定期的に健康診断を受診していないと、症状が出てくるまで病気に気が付けず発見が遅れる可能性があります。そうなると医療費が高額になるだけでなく、自分自身の人生に大きな影響が出てきますので、必ず健康診断は受けるようにしましょう。主治医を見つける最近の医療はいきなり総合病院を受診するのではなく、まずは地域の診療所やクリニックなどを受診して経過観察などをするケースが多くなっています。そのため、内科、歯科、皮膚科、眼科、耳鼻科などケースに応じて主治医を探す必要があるのです。それぞれの専門科ごとに主治医がいれば、受診したときも患者の情報が記録されているのでスムーズに診察が進み、余分な検査などの費用が抑えられる可能性があります。医療保険を活用するがんなど高額な医療費がかかる病気にかかった場合は、自己負担額だけでもかなりの負担になります。自分が健康なうちに民間の医療保険に加入しておけば、保険料も低く抑えられますし、万が一のときも家族に経済的な負担をかけずに済みます。特に長期入院ともなると、医療費の負担は相当なものになりますので、元気なうちから対策をとっておくことがとても大切です。医療費の助成制度に関するまとめ今回は医療費の助成制度や低く抑えるためのポイントについて解説してきました。少子高齢化が進む日本において、医療費負担の問題は元気なうちに考えておくことが大切です。現在は健康保険が適用できる薬でも、将来的に適用できなくなる可能性が出てきていますので、今のうちから医療保険などを検討するとともに、もしものときにどんな助成制度が利用できるのか確認しておくとよいでしょう。

2020年07月07日

日本は米国に比べて個人に対する医療費の負担が少ないといわれていますが、それは国民皆保険制度が確立しているからです。そもそも医療費自体が安いわけではなく、医療費の一部だけを負担する制度になっています。そこで本記事では、医療費の自己負担割合や高額療養費の扱いについて詳しく解説していきます。社会保険の中の健康保険の自己負担額の割合は何割?私たちが怪我や病気で病院を受診したときに支払っている金額は、医療費全額ではありません。病院の窓口で保険証を提示することで、健康保険法という法律で決まっている医療については、次のような割合で自己負担すればいいことになっています。1割、2割、3割負担に分かれる医療費の自己負担の金額を年齢別に表にしてみると、このようになります。未就学の子供の場合は自己負担する金額が減って2割となります。皆さんが病院の窓口で支払っている金額は、実際にかかっている医療費の3割部分だけなのです。また、75歳以上の一般・低所得者については自己負担額が1割になります。子供にかかる医療費医療費の自己負担は原則3割ですが、子育てをしているご家庭の方はこの話を聞くと疑問に思うことはありませんか?子供を風邪などで病院へ連れて行くと、窓口での自己負担がなかったという経験があるのではないでしょうか。日本ではあらゆる自治体で小学生以下の未就学児の医療費について助成制度が構築されてきており、自己負担額が3割ではなく2割に減額されたり、自己負担額なしになったりしてきています。このおかげで子供が小学校に入学するまでの間については、子供の医療費がかからないので子育て世代は安心です。医療費負担を軽くする制度医療費の自己負担は3割程度だとしても、それなりの負担であることは間違いありません。そこで、想定している以上に医療費がかかってしまった場合については、家計にかかる負担を軽くする制度として医療費控除があります。医療費控除とは1年間で払った治療代などが一定の金額を超えた場合に所得から控除されるという制度で、確定申告によって手続きをします。簡単にいうと、年間で払った自己負担額が10万円を超えると、超えた分が医療費控除額となり税金が還付されるのです。本人が支払わなかった部分の処理について自己負担部分以外の7割については、診療報酬の明細書等に基づいて健康保険組合が支払います。ただ、受けた治療の情報が病院から直接健康保険組合に行くのではなく、診療報酬支払基金を経由することになるため、処理に時間がかかります。通常は、私たち国民には何の影響もありませんが、高額療養費や付加給付金が遅く払われることになるのはこの影響があるのです。保険料の決まり方健康保険料の金額の計算方法は非常に複雑なのでここでは解説しませんが、基本的には次の3つの保険料から構成されています。医療分保険料後期高齢者支援金分保険料介護分保険料介護分保険料は40歳を超えると加算され、65歳になるとかからなくなります。高額療養費制度とは病気や怪我の治療によっては、自己負担が3割とはいえ、金額にするとものすごい負担になることもあります。ちなみに、アメリカでは新型コロナウイルス感染症で入院した人に億単位の医療費が請求されているという報道もあったりしますが、日本の場合は自己負担する金額が高くなった場合は、高額療養費が支給されます。支給される金額は本人の収入に応じて異なり、少ないほど自己負担しなければならない限度額のラインが低く設定されているのです。例えば、最も低い非課税世帯の場合、高額支給の回収が12ヶ月に3回以下だと35,400円、4回以上該当していると24,600円と非常にハードルが低くなります。基本的にはいったん自分で自己負担分を全部支払ったうえで、後から高額療養費という形で限度額を超えた部分が支給され、原則として1ヶ月にかかった医療費が対象となります。ただし、事前に分かっていれば限度額適応認定証の発行を申請することで、窓口で患者が支払う金額を限度額までに抑えることができます。また、医療費の計算はそれぞれの医療機関別に分けて計算し、入院費用も対象になりますが、差額のベッド費用や食事代、居住の費用などについては自己負担額から除外されます。[adsense_middle]高額療養費制度を使う率が今後高くなる日本は高齢化が進んでいるので、高額療養費制度を使う人が年々増えてきていて、中でも利用が多い高額療養費としては以下のようなものがあります。高額な手術代高額な薬代人工透析代だいたいこれらのいずれかに該当すると、高額療養費を適用することになります。例えば、がんの治療に使用する薬には高額なものが多く、オプジーポなどは1ヶ月で80万円以上かかるといわれているのです。これが医療費の自己負担3割だとすると約24万円の自己負担額になり、さらにそこから高額療養費制度によって年収500万円と仮定すると、約9万円の自己負担額にまで抑えられます。元の値段が高いだけに、高額療養費制度のありがたみが分かるところですが、実は今高額な医薬品に対する保険適用を除外する動きが出てきているのです。すなわち、高齢化によって国の負担する医療費がどんどん高額になっていることから、今後高額な治療薬については保険が利かなくなる可能性があります。よって今後は民間の医療保険などを活用して、将来的に自己負担額が増えた場合のリスク対策をしていく必要があるでしょう。付加給付金とは高額療養費とは別に健康保険組合によっては、別途付加給付金が支給される場合があります。付加給付金とは高額療養費のように、医療費の自己で負担する金額が一定額を超えた場合に保険組合から支給される給付金です。手続きについては、病院などの医療機関から基金経由で健康保険組合に送られる診療報酬請求書ベースで処理されるので、本人は特に手続きをしなくても自動で支払われます。会社員であれば給付金は事業主に対して支払われ、その後事業主から本人の給与の振込口座に支給されるといった流れです。医療費を安く抑える方法今後高齢化にともなって医療費の自己負担額の実質的な負担増が予想される中、どのようにすれば医療費を安く抑えることができるのでしょうか。かかりつけの先生を見つける普段からかかりつけの先生がいれば、その都度細かな検査が不要になって余分な医療費がかからなくなります。また、本人の健康状態をより把握している先生が診ることで、的確な治療にもつながるのです。町医者を活用する風邪など専門的な治療を必要としない場合については、できるだけ大学病院ではなく、地域医療を支えている町医者を利用することをおすすめします。大学病院は特別料金が加算されることも多いので、医療費がかさむ原因になるのです。平日の昼間受診する最近は24時間やっている病院も増えてきましたが、夜間や休診日に診察を受けると、初心・再診ともに料金が加算されます。例えば、22時から6時の深夜帯に受診した場合、初心で4,800円、再診で4,200円という高い料金が上乗せされますので注意が必要です。医療費の自己負担割合に関するまとめ医療費の自己負担額は、国民皆保険制度と高額療養費制度などによって大幅に低く抑えられていますが、今後は高齢化の影響で負担が増えていく可能性が考えられます。医療費を抑えつつ、民間の医療保険を合わせて活用していくことが大切でしょう。

2020年06月29日

こんにちは、婚活FP山本です。一般的なイメージでいえば、医療費などには消費税はかからないように思えるのではないでしょうか。けして間違ったイメージではないものの、ある意味で間違った認識ともいえますから、少し注意が必要です。実際のところはどうなのか……ぜひ正しい知識を持っておきましょう。そこで今回は、医療費と消費税の関係や、医療費と健康保険の関係などについてお伝えします。あなたの人生に、お役立てくださいませ。健康保険が使える医療は非課税取引の対象、だが……まずは早速、医療費と消費税の関係についてお伝えします。一応の結論からいえば、医療費は非課税取引の対象です。正確にいえば、「公的医療保険の対象になる医療」については非課税取引の対象になっていますから、患者が消費税を支払うことはありません。消費者としては、ホッとするところでしょうか。もちろんこれは、健康保険・国民健康保険を問いません。医療関係を管轄する厚生労働省も、これを堂々と掲げています。……ただ、実際の患者からは「増税で医療費が上がった」という声も上がっているのが現実です。モヤモヤした気分になられた方もいるかもしれませんが、少なくとも「保険対象の医療は非課税取引」という点は間違いではありません。まずこれはこれで、覚えておきましょう。薬や設備の仕入れには消費税がかかるという現実そもそも、消費税とは「最終消費者」が負担するものです。一方、病院が治療のために仕入れる薬や設備などは、病院が消費税を支払って仕入れています。しかし、医療は非課税取引です。とすると、薬や設備の消費税は「病院が」負担しなければならないのでしょうか。これが、医療費と消費税の少しおかしな関係性です。そしてこのため、実際の医療費については「独特の見解」で対応しているのが実情になっています。なぜか「消費税はかからないが実質的にかかる」という不思議な関係実際の医療費と消費税の関係性について、さらに詳しくお伝えします。結論からいえば、「医療費は非課税取引だが実質的に消費税がかかる」といった感じです。具体的にいえば、医療費に「消費税」はかからないものの、本体の医療費に消費税分が含まれているといった感じになっています。そしてこのため、消費税が増税されるたびに本体の医療費が値上げされているのが実情です。これは、「医療費は非課税取引」としていることと「消費税の性格」を合わせたことによる結果かもしれません。消費者としては困惑するでしょうが、病院経営もビジネスです。実際に厚生労働省でも、このような見解を掲載しています。この、なぜか「医療費に消費税はかからないが実質的にかかる」という不思議な関係を、しっかり知っておきましょう。日本での治療費や初診料は増税で引き上げられた実際、令和元年10月に消費税が10%に引き上げられましたが、それにともなって日本での治療費や初診料は増税で少し引き上げられています。外来なら10~40円程度ですが、入院となると100~180円程度上がったのが実情です。少し厳しい現実かもしれません……。とはいえ、もはや消費税は「かかるほうが一般的」とさえいえます。分かりやすい〇%表示はないものの「医療費にも消費税は必要」と考えておき、増税されても対応できるように努めていきましょう。「自由診察」は消費税率アップでそのまま負担増に今度は、医療費の中でも自由診察についてお伝えします。元々が保険適用外の自由診察については、普通に消費税が必要です。ちなみに代表的な自由診察には、以下のようなものが当てはまります。美容整形や歯列矯正自然分娩や避妊手術・人工妊娠中絶人間ドックそしてこれらは、一般的に費用が高額なことが多いため、どうしても消費税が増税されると影響も大きくなりがちです。これらを検討中の方は、今後さらに増税されるかもしれませんから、その前に受けておいたほうが賢明かもしれません。ともかく、自由診察は消費税率アップでそのまま負担増になります。しっかり覚えておき、次の増税時に備えておきましょう。もともと自費が必要な保険外部分も請求額アップ自由診察ではなくとも、たとえば「差額ベッド代」など、もともと自費が必要な保険外部分も、消費税が増税されると請求額もアップします。何とも厳しい現実ですが、むしろ医療費と違って分かりやすく消費税として請求されるので、そういう意味では納得感もあるかもしれません。一方で、だからこそ病院に通う機会が増えるほどに、経済的な負担もより高まっていくのが実情です。普段から健康に気をつけながら、お金の面でも常に準備を心掛けておきましょう。医療費の高額化には「高額療養費制度」で対応をここからは、増税による医療費の高額化への対処法をお伝えします。結論からいえば、医療費の高額化には「高額療養費制度」を使うのが有効です。この制度は簡単にいえば、収入によって医療費の自己負担限度額が決められており、以下の表を上回る部分についてはお金が戻ってくる制度になります。※総医療費とは、保険適用の診察費用の10割金額のことちなみに計算は「同一月」ごとに行い、1人あたり2万1000円以上なら世帯内で合算することも可能です。さらに過去1年間で3回以上この制度を使った場合、4回目からはさらに自己負担限度額が下がります。使える場合は、使わない手はありません。上の表のとおり、日本ではどんなに年収が高い方でも、おおむね1ヶ月あたり「25万円少々」が自己負担額の上限です。年収が低いほどに限度額も低くなりますから、ぜひ積極的に活用していきましょう。合わせて「限度額適用認定証」を活用しよう高額療養費制度は実にうれしい制度ではありますが、お金が戻ってくるまでに3ヶ月程度もかかる点がネックです。いったんは病院に大金を支払わなければならない点もあります。そして、これらのネックを解消できるのが「限度額適用認定証」です。限度額適用認定証さえあれば、病院への支払い金額そのものを高額療養費制度の自己負担限度額までに抑えることができます。健康保険組合や役所にいえば簡単に作れますから、合わせて積極的に活用していきましょう。[adsense_middle]高齢両親と同居なら「高額介護合算療養費制度」が使えるかも?今度は、高額療養費制度に似た「高額介護合算療養費制度」をお伝えします。この高額介護合算療養費制度とは、簡単にいえば医療保険と一緒に介護保険も使っている世帯の自己負担限度額を定めた制度です。その自己負担限度額とは、以下のようになっています。ただし高額療養費制度とは違って、8月1日から翌7月31日までの「年間計算」です。また計算対象に入らない費用もありますし、世帯が同じでも同じ医療保険に入っていない場合は利用できません。医療費だけ、介護費だけ、という場合も使えない制度です。とはいえ、使える場合は実にうれしい制度といえます。特に高齢両親と同居している方なら使える可能性がありますから、ぜひ健康保険組合や役所に相談してみましょう。自動的には適用されず、自発的な手続きが必要!諸々の制度というのは、その多くが自動的には適用されません。その制度を知っている方が、自発的に必要な手続きをする必要があります。必要性が高いときに関係者が教えてくれることもありますが、教えてくれるとは限りません。常日頃の勉強や情報収集が大切です。ただ一方で、ほんの少しでも知ってさえいれば、必要なときには調べることもできますし、知っていそうな人に相談することもできます。ぜひ必要になるときまで、今回の制度のことを覚えておきましょう。年齢が高まるほどに医療費の必要性も必要額も上がるものの……最後に、ライフプランの観点における医療費についてお伝えします。何となく誰もが想像できるでしょうが、人間は年齢が高まるほどに老化しますから、おのずと医療費の必要性も必要額も上がるのが実情です。そこに消費税などの増税も加わればなおさらといえます。このような事態に備える方法の1つが「民間の医療保険」ですが、一方で「老後資金2000万円問題」もあるのが今の日本の現実です。そして、昔とは違って今は本当に年収が上がりにくい時代になっています。このままで、将来的な医療費や老後資金に備えられるでしょうか。少なくとも、「誰もが当たり前のように備えられるのが当然」ではありません。健康を維持することが大切な一方、同じくらい「ライフプラン上の資金計画」も大切です。ぜひ早くから、未来を見据えて動いていきましょう。「具体的な年収が上がる方法」を模索しよう!家計を改善する方法とは、大きく「収入を上げる、支出を下げる、投資をする」の3つしかありません。そして、支出を下げるには限度がありますし、投資をするにはお金が必要です。このため、将来が不安な方が最初にすべきことは「収入を上げること」といえます。年収が上がりにくい中で収入を上げるのは簡単ではありませんが、やるしかないのが現実です。ぜひ「具体的な年収が上がる方法」を模索して、未来の医療費や老後資金に備えていきましょう。実質的に医療費に消費税はかかる!「医療費は非課税取引」という建前ですが、実質的に医療費にも消費税はかかります。このため、今後の医療費はますます高まっていくであろう傾向です。しかし、年収は上がりにくい時代になっています。将来的には老後資金問題もありますから、年収が上がりにくい中ですが、なんとか年収を上げられるよう努めていきましょう。

2020年06月26日

こんにちは、婚活FP山本です。意外に知らない人もいるのですが、実は医療費の支払いには「限度額」があります。知らない人は病気やケガとは無縁の人生を歩んでいるでしょうが、病気やケガは誰がいつなっても不思議はありません。誰かが教えてくれるとは限りませんから、自分でも相応に正しく知っておくことが大切です。そこで今回は、医療費の限度額である高額療養費制度について詳しくお伝えします。あなたの人生に、お役立て下さいませ。医療費の自己負担額には一応の限度額がある!まずは、医療費の限度額についての基本をお伝えします。結論からいえば、医療費の自己負担額には「一応の」限度額があるのが実情です。「一応の」というのは、この限度額とは後述する健康保険などの「高額療養費制度」が使える範囲に限っての話という意味合いになります。簡単にいえば、「保険の対象にならない費用」については青天井で必要です。とはいえ、保険の対象にさえなれば限度額がありますから、かなり嬉しい制度といえます。高額な医療費が気になって病院へ行くことを控えていた方には、ぜひ利用してほしい制度です。ただし、医者によっては「あえて保険適用外の治療や手術」を勧めてくることもあります。その意図はさまざまですが、経済的に厳しい場合は、その旨を伝えて保険適用の範囲で治療してもらいましょう。自動的には免除されず、社会保険上の手続きが必要!たとえ限度額を超える医療費が発生したとしても、差額が自動的に減額・免除されるわけではありません。差額を減額・免除してほしい場合は、社会保険上の手続きが必要です。このような制度があることを知らなかった方は、それだけ損をすることになります。本当に今は、「知っているか否か」で大きく違ってくる時代です。限度額を超えるほどの大金であれば、なおさらといえます。まずはしっかりと、このような制度があるということを知っておきましょう。医療費の限度額とは「高額療養費制度」のこと!次に、医療費の限度額である「高額療養費制度」についてお伝えします。細かくは健康保険と国民健康保険で少し違いますが、理屈はほぼ同じです。健康保険の場合は、以下の表で計算した金額が「自己負担限度額」になり、差額についてはあとで戻ってくることになります。なお、総医療費とは「保険適用される診察費用の10割総額」のことです。そして上記の表からも分かる通り、おおむね医療費の限度額とは「25万円少々」になり、収入が少ないほどに限度額もさらに小さくなります。この限度額を見ても「十分に高い」と感じる方もいるかもしれませんが、制度がなければ青天井で医療費が必要なのですから、嬉しいはずです。医療費が高額な場合は、ぜひ高額療養費制度を活用していきましょう。上限金額を超えた部分は手続きすれば戻ってくるあくまで高額療養費制度そのものは、「自己負担限度額を超えて支払った医療費を、あとで清算する」という制度になります。つまり、病院での窓口では普通に全額を支払うことが必要です。そして、上限金額を超えた部分は手続きすれば戻ってくることになります。この制度だけでは、結局は大金を動かす必要があるという点には注意が必要です。貯金がなくて大金を動かせない……という方は、並行的に後述するさらなる制度の活用をしていきましょう。申請方法は健康保険組合や役所に申請書を送るだけ今度は、高額療養費制度の申請方法についてお伝えします。この申請方法は実に簡単で、健康保険組合や役所に「高額療養費支給申請書」を送るだけです。なお、基本的に「年収区分や本人を確認できる書類(時には病院の領収書も)」も合わせて添付することになります。たったこれだけで、限度額を超えた医療費が返ってくるのが高額療養費制度です。強いていえば、高額療養費は「診察を受けた月の翌月の初日から2年」で時効になります。この制度を知っていれば2年も放置することはないでしょうが、一応の注意は必要です。また逆にいえば、過去2年以内に制度の対象になるような医療費を支払ったことがあれば、今から申請することもできます。ちょっと過去を思い返してみましょう。申請してから3ヶ月程度もかかる点がネック高額療養費制度のネックは、「申請してから支払いまで3ヶ月程度もかかる」という点です。最終的には戻ってくるのですから嬉しい限りではありますが、中には「そんなに待てない」という方もいるかもしれませんね。別の急な支払いが発生することも往々にしてあります。そのような場合は、後述する「高額療養費貸付制度」が使えるかもしれません。ひとまず、このような時間への感覚を持って、高額療養費制度を使っていきましょう。「高額療養費貸付制度」なら8割相当を無利子で借りられる今度は、先ほど触れた「高額療養費貸付制度」についてお伝えします。すでにお伝えした通り、高額療養費制度は極めて嬉しい制度ではあるものの、「支払いまでに3ヶ月程度もかかる」という点がネックです。このネックを穴埋めするためにあるのが、高額療養費貸付制度になります。この高額療養費貸付制度とは、高額療養費の支給見込み額の8割相当を無利子で借りられる制度です。利子がいらない訳ですから、実質的に「お金を受け取れる時期を早められる」といえます。ただし、この制度も利用するには別の申込書が必要ですし、振り込みに2~3週間はかかる点には注意が必要です。また、返済は高額療養費との相殺になりますが、高額療養費のほうが少ない場合は差額を返納しなければなりません。ちょっと注意も必要ですが、必要に応じて利用してみましょう。特に入院・手術をするときには健康保険組合に確認しておこう一般的に、高額な医療費が必要になるのは「入院や手術をするとき」です。一方で、健康保険組合などは組織によって少しずつ違いがあります。「高額療養費制度がない」などの大掛かりな違いはないでしょうが、それでもあとで「想像と違った」となれば大変です。このため特に入院や手術をするときには、事前に健康保険組合などに確認をしておいたほうが無難といえます。後述する「限度額適用認定証」の件もあるのでなおさらです。ぜひ賢く立ち回りましょう。[adsense_middle]合わせて知っておきたい「限度額適用認定証」とは?ここからは、高額療養費制度に関係する補足情報についてお伝えします。まずは、「限度額適用認定証」についてです。高額療養費制度は、「あとで清算する」という制度なので、一旦は大金が必要という点がネックでした。この点を解消するのが限度額適用認定証です。この限度額適用認定証とは、簡単にいえば「病院での支払いそのものが高額療養費制度の限度額までになる」というものになります。つまり、一旦は必要だった大金が不要になるという証書です。貯金が乏しいという方には、極めて嬉しい証書といえるのではないでしょうか。この認定証を手に入れる方法は、高額療養費制度の申請と同じく、健康保険組合や役所に「限度額適用認定申請書」を送るだけです。ただし、すでに支払った医療費には適用できません。入院や手術を受ける前に余裕を持って、この限度額適用認定証を手に入れましょう。窓口で保険証と一緒に提出するだけ!限度額適用認定証の使い方は、病院の窓口で保険証と一緒に提出するだけです。これだけで、あとは病院のほうで限度額以内の支払いになるよう計算してくれます。またこの認定証を使った場合は、すでに限度額以上の支払いがなくなった訳ですから、高額療養費の申請も不要です。強いて言えば、「病院側がこの認定証の存在を知らない」という可能性があります。そのような場合は事情を説明しつつ、健康保険組合などに確認の連絡をしてもらい、対処してもらいましょう。自己負担額は個人単位のほか世帯合算もでき、多数該当もある次に、高額療養費制度の応用についてお伝えします。そもそも高額療養費制度上の療養費とは、「同一月」の医療費の総額です。この医療費の総額というのは、一人暮らしの方なら個人単位になりますが、家族がいる場合は世帯で合算して計算することもできます。ただし、70歳未満の方の合算できる医療費は、2万1000円以上のものだけです。また高額療養費制度には、「多数該当」という制度も用意されています。これは診察を受けた月以前の一年間に、3回以上の高額療養費を受けた場合、4回目からはさらに自己負担限度額が下がるという制度です。病気がちな人にとっては、実に嬉しい朗報ではないでしょうか。ちなみに多数該当は、先ほどの限度額適用認定証を使って限度額を負担した場合もカウントされます。それほど病院に行くようなケースは避けたいところですが、行かなければならなくなったら、せめて医療費については抑えられるよう努めていきましょう。健康保険と国民健康保険で少し違うが、どちらでも使える高額療養費制度は、健康保険にも国民健康保険にもある制度です。限度額適用認定証や多数該当なども同様になります。自己負担限度額の計算式もほぼ同じですが、「被保険者の所得区分」が少し違う点には注意が必要です。一方で、どちらにも高額療養費制度はあるからこそ、利用できるときはしっかり利用することが大切といえます。長い人生、ほかのことにもお金は必要です。使えるときは、ありがたく制度を使わせてもらいましょう。ついでに知っておきたい「高額介護合算療養費」とは?今度は、高額療養費制度と似て非なる「高額介護合算療養費制度」についてお伝えします。高額介護合算療養費制度とは、簡単にいえば「医療保険とともに介護保険も使っている場合の自己負担限度額を定めた制度」です。要件に当てはまれば、高額療養費制度と同じくあとで費用が返ってきます。なお、その肝心の要件とは健康保険なら以下のとおりです。医療費用と介護費用を合算した自己負担額が以下の限度額より高ければ、差額をあとで清算してもらえます。ただし、高額療養費制度とは違って「年額で」です。上記の自己負担額とは、高額療養費制度や何らかの助成制度で給付を受けた場合、それらを差し引いて計算します。正味の自己負担額が世帯として苦しいときには、ぜひ利用しましょう。比較的新しい制度なので知らない人も多いかもこの高額介護合算療養費制度で計算する一年とは、基本的に「8月1日から翌7月31日」です。またこの制度は、平成18年の制度改定で始まったので、比較的新しい制度といえます。もしかしたら、知らずに使っていない方も相応にいるかもしれません。高額療養費制度と同じく、自動的に限度額が適用されるわけではないからこそ、しっかり知ったうえでの手続きが必要です。使えそうな方は、まずは健康保険組合などに相談してみましょう。[adsense_middle]保険料を滞納している方は、それも含めて相談しよう最後に、国民健康保険について大切なことをお伝えします。会社員が加入する健康保険なら、加入も保険料の納付も強制です。しかし国民健康保険の場合、厚生労働省の2018年度調査によると、実に対象世帯の約15%、約269万もの世帯が保険料を滞納しています。保険料を滞納したままでは、高額療養費制度が使えないどころか、10割負担になるかもしれません。一般的に保険料を滞納する人は、非正規労働などで保険料を支払うのが困難なことが多いですが、だからといって支払わないと最終的に困るのは自分自身です。どうしても保険料を支払うのが困難だったり、保険料を滞納したりしている人は、高額療養費制度と同じく「まずは相談する」ことが大切といえます。救済制度がある可能性もありますから、しっかり自発的に動きましょう。「何もしない人」が一番損をする社会!高額療養費制度もそうですが、知らなければ使えません。そして知るためには、自分で調べたり、誰かに相談したりする必要があります。今は、「何もしない人」が一番損をする社会です。自発的な行動は、この情報化社会に必須といえます。お金がなければ生活できませんが、お金を稼ぐ労働には「健康」が必要です。その健康を維持するための「国民健康保険」の維持にも、今後は気を使いましょう。医療費の限度額は「教えてもらえるとは限らない」日本は国民皆保険制度があり、そして医療費の自己負担も高額療養費制度によって限度額があります。ただし、自動的に限度額に抑えてもらえるわけではなく、病院などから教えてもらえるとも限りません。知っているか否かだけで大違いですから、ぜひこの機に高額療養費制度のことを知っておきましょう。

2020年06月25日

こんにちは、婚活FP山本です。医療費控除というのは、文字どおりの医療費だけでなく、そのための交通費も含めることができます。ただし、医療費控除の対象になるかどうかはさまざまなので、多くの方が含めていいのか悩んでいるのが実情です。勝手に判断するのは危険ですから、ぜひ正しい知識を身につけておきましょう。今回は、医療費控除の交通費について、さまざまな角度で対象か否かと申請方法をお伝えします。あなたの人生に、お役立てくださいませ。医療費控除の対象は電車やバスでの通院が基本まずは早速、医療費控除の交通費についての基本をお伝えします。結論からいえば、医療費控除の対象になる交通費というのは、「電車やバスでの通院」が基本です。電車やバスを使って病院に行った場合は、基本的にその交通費は医療費控除の対象にできます。このような一般的な公共交通機関を使って病院に行くのは、普通に医療費控除の対象です。けして難しい話ではありませんから、しっかり覚えておきましょう。なお、PASMOなど電子マネーを使っても大丈夫ですが、あくまで対象は病院に行くための運賃分だけですので注意が必要です。そして、一般的な公共交通機関では「領収書」が貰えないことがあります。そのような場合には、利用者や目的(地)・日付・金額などをメモしておくことが必要です。後述する「明細書の内容」に沿った形で、正しくメモしておきましょう。領収書は不要だが、なるべく貰って5年保管を2018年1月以降、法改正によって確定申告での医療費の領収書添付は不要になりました。しかし、代わりに現在は「明細書」が必要です。この明細書を作るためにも交通費については、最低限メモくらいは必要になります。少なくとも、適当な金額を書いてはいけません。また領収書も、添付の必要はなくなったものの「5年間」保管する必要があります。いつ税務署から問い合わせが入るか分かりませんから、このあたりは正しく行動しましょう。「必要なら」タクシーや新幹線・飛行機なども例外的に使える次に、医療費控除の対象になる例外についてお伝えします。すでにお伝えしたとおり、医療費控除の対象になる交通費というのは「電車やバス」が基本です。ただし、どうしても必要な場合に限って、例外的にタクシーや新幹線・飛行機などの料金も控除対象になります。どうしても必要な場合とは、例えば深夜帯で電車やバスが使えない、重病で電車やバスに乗れないなどの場合です。新幹線や飛行機は、これらを使って遠方の病院に行かなければならないような場合に限って、医療費控除の対象になるという意味合いになります。あくまで例外ですし、必要性を認めてもらえないこともありますが、本当に必要ならちゃんと対象になりますから大丈夫です。むしろ控除を気にして使わないというほうが稀ですが、ともかくしっかり覚えておきましょう。宿泊費は控除対象にならない点に注意しよう特に、新幹線や飛行機を使う場合に気をつけたいのが「宿泊費」です。これらを使うほどの遠方の病院に行く場合は、ホテルなどを合わせて使うことも多いといえます。しかしこのホテル代などは、残念ながら医療費控除の対象にはならない点に注意が必要です。一般的な感覚とは少しズレているように感じるかもしれませんが、このようなルールになっているのですから仕方ありません。あくまで控除にならないだけで、使うかどうかは自由ですから、必要なときにはしっかりホテルも活用しましょう。「必要なら」付き添いの人の交通費も控除対象今度は、さらに医療費控除の対象になる例外についてお伝えします。医療費控除の対象になる交通費とは、元になる医療費も含めて基本的に「医療を受ける本人」限定です。しかしどうしても必要な場合に限って、付き添い人の交通費も医療費控除の対象にすることができます。どうしても付き添い人が必要というのは、例えば小さな子供や高齢者、あるいは重病人などが当てはまりがちです。このような「1人で病院に行くことが困難な人」に付き添った場合は、その人の交通費も医療費控除の対象にすることができます。ただし、その後に当人が入院して世話やお見舞いのために1人で病院へ行くような場合は、その交通費は医療費控除の対象になりません。このあたりは少しややこしいですが、しっかり分けて覚えましょう。無料診察の交通費や医師の交通費も控除対象ほかに、何らかの助成制度で医療費が無料の場合であっても、交通費だけを医療費控除として申請することもできます。さらに、医師を自宅などに呼ぶ場合は医師の交通費も医療費として請求されますが、この交通費(医療費)も医療費控除の対象です。思った以上に、医療費控除の対象になる交通費の範囲は広いといえるかもしれません。そして簡単にいえば、ここまでお伝えした交通費以外は医療費控除の対象外となります。病院に行く場合は、なるべく対象の範囲となる手段を用いましょう。ガソリン代や駐車場代・高速料金などは対象外ここからは、医療費控除の対象外になる交通費についてお伝えします。医療費控除の対象外になる交通費の代表格は、「自家用車のガソリン代や駐車場代」です。電車やバスより自家用車を普段使いする地方などは不利といえますが、ともかくこのようなルールになっています。またそこから、高速料金も対象外です。ちなみに一応の理屈では、医療費控除の対象とは「人的役務の提供の対価」限定になっているためといえます。ガソリン代や駐車場代・高速料金はモノの購入代金や利用料ですから対象外、という理由です。もっとも、電車やバスなら利用ごとの料金も明確ですが、「病院に行くためだけに」ガソリンを入れる方はまずいません。多少強引にでも納得して、受け入れていきましょう。「高額な代金だったから通してほしい」は通らない医療費控除の対象になる交通費とは、文字どおり「医療を受けるために必要と認められる範囲」に限られています。そして、それを客観的に示せることが必要です。「必要だった」と強引にいっても通りませんし、「高額な代金だったから通してほしい」も通りません。車社会の地方には厳しいルールですが、少なくとも本体の医療費については車で行っても対象です。通る部分だけでもしっかり申請して、ルールに合わせた行動を取っていきましょう。[adsense_middle]定期代や一時退院時の交通費も対象外今度は、さらなる医療費控除の対象外になる交通費についてお伝えします。都心部では通勤定期を利用する方も多いですが、この定期を使って医療を受けた場合の「定期代」は対象外です。あくまで通勤定期は「通勤するため」が主ですから、医療費控除の対象にはなりません。あと注意が必要なのは「一時退院」でしょうか。長期の入院患者が年末年始などで一時的に退院することがありますが、その場合の自宅まで帰る交通費は医療費控除の対象外です。自宅に帰る行動は「医療を受けるため」ではありません。少し注意しておきましょう。病院や治療が絡む交通費なら何でも医療費控除の対象になるというわけではありません。医療費控除の対象になるものに限って、正しく医療費控除として申請しましょう。通勤途中で立ち寄った場合も対象にならないまれに定期を使わず通勤するような人もいますが、通勤途中で病院などに立ち寄った場合も基本的に医療費控除の交通費には当てはまりません。その病院に行く明確な理由を示せないような交通費まで、強引に医療費控除として申請するようなことは控えましょう。先ほどお伝えしたとおり、今は5年間の領収書などの保管義務がありますし、いつトラブルになるか分かりません。あくまで税法ルールに沿った正しい節税を心掛けましょう。確定申告での申請方法は「人ごとにまとめて入力」最後に、確定申告における医療費控除の交通費の申請方法をお伝えします。現在の確定申告では、医療費については専用の明細書を添付しますが、その内訳は以下のとおりです。医療を受けた方の氏名病院・薬局などの支払先の名称医療費の区分「診察・治療」「医薬品購入」「介護保険サービス」「その他の医療費」支払った医療費の額4のうち生命保険や社会保険などで補てんされる金額そして交通費については、2を「JR・〇〇バス」などとして、3を「その他の医療費」を選択し、4に交通費の額を入力します。ちなみに国税庁は、1人あたりの年間交通費をまとめて入力・記載するよう促していますが、1件ごとに入力しても問題ありません。少なくとも、医療費控除の交通費の申請は難しいものではないといえます。申請できるのにしないのは損なだけですから、できる場合はちゃんと確定申告で医療費控除の交通費についても申請しましょう。書き方などが分からないときは税務署や国税庁へ相談を「これは医療費控除の交通費になるのか?」「明細書の書き方が分からない」など、初めて遭遇・経験する場合は何かと不安になるのが一般的です。そのような場合は自分で勝手に判断せず、事前に近くの税務署や国税庁に相談するのがおすすめといえます。少なくとも、税理士などと違って税務署や国税庁なら相談するのにお金はかかりません。それに、医療費控除の交通費は本当にケースバイケースなので、相談してみないと分からない部分も大きいといえます。今回お伝えした内容は、あくまで「基本」です。事情によっては話が通ることもありますから、申請を諦める前にまずは税務署などに相談してみましょう。医療費控除は交通費も含めて正しく申請しよう!医療費控除は、本体となる医療費だけでなく関連する交通費についても対象になります。久しぶりに病院に行ったような方ならともかく、定期的に通院しているような方なら交通費も相応な額になるはずです。ただし、医療費控除の対象外になる交通費も意外と多いですから、事前にしっかり知っておき、対象になる場合に限ってしっかり申請しましょう。

2020年06月24日

編集部:学研キッズネット編集部「佐藤亮子のニッコリ教育サロン」は三男一女を東大理Ⅲ合格に導いた佐藤ママに、教育・受験ノウハウを学ぶ会員制コミュニティクラブです。子育て、受験をサポートするママこそ、いつもニッコリ笑顔で、充実した人生を送ってほしい。この思いを胸に「メンバーのお悩み回答講座」動画配信、佐藤ママを囲む少数限定のオフ会、佐藤ママとチャットで交流…などさまざまな角度から子育てママを熱烈応援するサロンです。ドリル作成の背景今回会員向けにリリースしたのは、未就学児・小学生向けに、書き取り練習と九九を覚えるオリジナルドリルです。とてもシンプルなものですが、佐藤ママの以下のような問題意識から生まれました。・市販のものはなんだか使いづらいし、どれがいいのかわからない・忙しいお母さんが、用意しなくて済むように・ノートのマス目がもっと大きいと丁寧に書くのに・同じものを何枚もさせたいのに、コピーする時間がない・プリントだったら、保存しやすいのに・毎日いつでも、すぐ子どもに「はい!」と渡したい・子どものやる気がおきる、ほどよい分量のプリントがほしい・シンプルすぎるぐらいのものがいい・子供の様子などを書き込めるスペースがほしい忙しくてなかなかドリルを探しに書店まで行けなかったり、めんどくさかったりするママの助けになるという視点から作られており、何度も反復練習しやすいよう、家庭用プリンターで出力し放題のサービスになっています。そして、読者情報サイト「本がすき。」にてその一部を無料公開しています。【「本がすき。」ドリル公開URL】「佐藤亮子のニッコリ教育サロン」登録方法本サロンにお申し込みいただく際には、光文社の運営する「kokode digital(ココデジ)」上で、光文社IDに登録していただくことになります。会員費は月額5,000円(税別)です。会員登録はこちら●主なコンテンツ紹介「スカッと解決!「お悩み回答講座」毎週動画中継」三男一女全員を東大理Ⅲに導いた「佐藤メソッド」を動画で伝授します!これまでたくさんの著書がベストセラーとなり、講演会を満員にしてきた佐藤ママ。このサロンでしか明かせないメンバーの悩みに質疑応答形式で答えます。あなたの知りたい答えが必ず見つかるはずです!●「少人数限定!佐藤ママと直接じっくり‟オフ会“」メンバー限定のオフ会を随時開催、佐藤ママが全国を訪問します。一人一人にじっくり向き合い、的確なアドバイスを送ります。フェイス・ツ-・フェイスの叱咤激励は愛の言葉、あなたの教育観が180度変わるかも。※「オフ会」は少数限定のため抽選となる場合があります。 ※別途参加費が必要です。●「毎日更新!佐藤ママとチャット(ブログ)で交流」ほぼ毎日、佐藤ママが気になったニュースや、身の回りの出来事を、写真コラムでお届けします。日々、佐藤ママが何に関心を持ったのかを共有できます!書籍情報【志望校合格へと導く‟過去問攻略”を明かした最新刊も好評発売中!】4人の子ども全員を東大理IIIに導いた佐藤ママの「過去バラ勉強法」とは!?志望校の過去問題集を買ってきたものの、ほとんど活用しないまま本番がきてしまった――これでは志望校合格はおぼつかないでしょう。4人の子ども全員を東大理IIIに導いた佐藤ママがたどり着いた、志望校一発合格の秘策をあますところなくお伝えします!◆詳しい「バラし方」を口絵で徹底解説!◆分厚い過去問題集は1年分ずつバラバラに!◆本番直前に過去問に取り組むのは間違いだ!◆苦手科目は過去問10年分で克服できる【書籍詳細】書名:『三男一女東大理3合格! 中学 高校 大学 志望校に一発合格する過去問攻略法』著者:佐藤亮子発売:光文社判型:A5判128ページ定価:本体1,400円+税●著者プロフィール大分県出身津田塾大学卒業大分県内の私立高校で英語教師として勤務。 結婚後、夫の勤務先の奈良県に移り、専業主婦に。長男、次男、三男、長女の4人の子どもを育てる。長男、次男、三男は灘中学校・灘高等学校を経て、東京大学理科Ⅲ類に進学。長女は洛南中学・高等学校を経て、東京大学理科Ⅲ類に進学。現在、長男と次男は医師として活躍。三男と長女は東大医学部の学生。その育児法、教育法に注目が集まり、全国で講演をおこなう。■「学研キッズネットFor Parents」のニュース一覧はコチラ■学研キッズネット編集部(がっけんきっずねっと)『学研キッズネット』は、1996年にオープンした小・中学生のためのWebメディアです。学研の子ども向け書籍や雑誌の編集ノウハウを活かし、子どもたちが安全に楽しめるサイトとして運営しています。子どもたちのしあわせのために、家族のしあわせのために、有益な情報やサービスをお届けできるよう、いつも精一杯がんばっています。すくすく伸びる子どもたちのために

2020年05月16日

こんにちは、婚活FP山本です。子供を妊娠・出産直後は喜びでいっぱいなものですが、その後に待ち受けるのは、教育費の入り口である「幼稚園の費用」になります。教育費は年々上がる性質のあるお金なので、入り口ほど割安ではありますが、やはり注意が必要です。ある程度の目安を知っておき、しっかり準備しておきましょう。そこで今回は、幼稚園の費用や相場、そして関連する大切なことをお伝えします。あなたの人生に、お役立て下さいませ。そもそも幼稚園と保育園の違いとは?まずは費用の前に、幼稚園と保育園の違いについてお伝えします。幼稚園と保育園を混同している方も稀にいますが、この2つは大きめに違い、具体的な違いは以下の通りです。やはり一番の違いは「預けられる時間」といえます。幼稚園は4時間程度なのに対し、保育園は8時間程度です。また目的の違いも意外と大きく、「自分の子供にはどのような教育をしたいか、させてあげたいか」という考え方でも預け先が変わってきます。住んでいる地域の事情によっても様々ですが、少なくともどちらか選べるのであれば、しっかり夫婦で話し合って決めていきましょう。幼稚園は主に「専業主婦世帯」が対象?昨今では共働きが主流ですが、だからこそ預け時間が長い「保育園」の人気が高まっています。どちらかと言えば、幼稚園は主に「専業主婦世帯」が対象です。共働きで幼稚園を選べる世帯は、相応に限られてくるでしょう。ただし、昨今の時代の変化を受けて、少しずつですが地域の事情に合わせて幼稚園の運営も柔軟になりつつあります。どうしても保育園が見つからない場合は、ぜひ幼稚園にも目を向けてみましょう。公立・私立別の費用の平均金額相場一覧!次は、公立・私立別の費用の平均金額相場を内訳とともにお伝えします。文部科学省の平成30年「子供の学習費調査」によると、一年あたりの幼稚園の費用は以下の通りです。また、中核となる「学校教育費」の内訳は、以下のようになっています。やはり、大きなところは「授業料」ですが、他も含めて全体的に私立のほうが割高な傾向です。ただ私立のほうが設備が充実していることもあるので、一概に「安いほうがいい」とは言えません。しっかり子供のことを考えて、公立・私立を選んでいきましょう。授業料などの月謝以外に、入園料・保育料も大きく違う授業料などの月謝以外に、入り口の「入園料・保育料」も公立・私立で大きく違います。一般的に公立なら1万円程度ですが、私立は本当に「幼稚園次第」です。また支払い時期も幼稚園次第になりますから、事前にチェックしておくとともに、前倒しでの準備を心掛けましょう。なお、どうしても学費の準備・支払いが厳しい場合は、後述する様々な補助制度を使うこともできます。厳しくなくても使えるなら使ったほうが得ですから、しっかり調べておきましょう。幼稚園の利用料金については補助金制度がある!今度は、幼稚園の補助金制度についてお伝えします。幼稚園の補助金制度は自治体によって差がありますが、それでも代表的なものとしては以下の通りです。入園料補助金:一律交付(上限アリ)就園奨励費補助金:所得に応じて費用を補助→無償化制度へ移行保護者負担軽減補助金:所得に応じて費用を補助なお、いずれの制度も「私立幼稚園」を対象としているケースが多くなっています。また「自治体による差」は、相応に大きく本当に様々です。このため、子供の出産前や引っ越し前には、自分の住む自治体の場合はどうなのかをしっかり確認しておきましょう。また、これらの補助や助成というのは、一般的に「家計が苦しいほどに」利用できます。シングルマザー世帯やひとり親世帯ほど、しっかり確認して積極的に利用していきましょう。幼稚園なら「保活」も不要?先ほども触れましたが、今は共働き世帯が増えた結果、どちらかといえば保育園と比べて幼稚園は不人気です。だからこそ、保育園では有名かつ極めて苦しい「保活」も、幼稚園に通わせるつもりなら関係ありません。多くの幼稚園には十分な空きがあります。この理屈は、仮にあなたが保育園を狙っており、そして失敗した時にも重要です。幼稚園で待機児童を受け入れる流れもできつつありますから、ぜひ広い視野で選択していきましょう。現在は「幼児教育・保育の無償化」が始まっている今度は、「幼児教育・保育の無償化」についてお伝えします。これは令和元年10月からすでにスタートしている制度です。基本的に「3~5歳の幼児」が対象で、施設によって少しずつ違いがありますが、おおむね以下のような内容になっています。幼稚園:月2.57万円まで無償(保育所・認定こども園を含む)預かり保育:月1.13万円まで無償(幼稚園での預かり)認可外保育園:月3.7万円まで無償(0~2歳は住民税非課税世帯なら月4.2万円無償)なお、0~2歳の間は保育所を使う場合、住民税非課税世帯なら認可外保育園と同じく無料です。また上記の通り、上限を超える部分は無料ではなく、「送迎費・食材費・行事費・制服費・PTA会費」など、無償化の対象とならない支出もある点には注意が必要といえます。それでも、多くの家庭で全体として教育費が下がりましたから、喜ぶ声が極めて多いです。ぜひとも、存分に恩恵を受けていきましょう。費用が安くなるのは喜ばしい事だが……増税が背景にあるとはいえ、この無償化は多くの「子を持つ親」に歓迎された制度といえます。ただ……費用が安くなるのは喜ばしい事ではありますが、「だから沢山産んでも大丈夫」となった訳ではありません。むしろ、安易に考えやすくなったからこその注意が必要です。すでに触れた通り、どちらかと言えば「部分的に無料になった」だけであり、ゼロ円になった訳でもありません。なるべく、前倒しで準備に励んでいきましょう。[adsense_middle]もっとも警戒すべき教育費は「大学費用」!ここからは、将来的な教育費についてお伝えします。教育費は年々上がる性質のあるお金ですから、一番高額な教育費は「大学費用」です。この大学費用は、日本政策金融公庫の2020年「教育費負担の実態統計調査」によると、以下のような結果になっています。国公立大:499.4万円(入学費用71.4万円、一年あたりの在学費用107.0万円)私立文系:717.0万円(入学費用86.6万円、一年あたりの在学費用157.6万円)私立理系:821.7万円(入学費用84.5万円、一年あたりの在学費用184.3万円)また同調査によると、およそ3割の人は下宿をしており、その場合の平均仕送り額は「年102.3万円(月約8.5万円)」という結果です。いずれも極めて高額な数字が並んでいますから、しっかり警戒しておきましょう。年間いくら貯金すれば間に合いそう?子供が幼稚園の入学前なら、大学入学までに15年程度の時間があります。仮に子供が私立文系大学に通うことになったとしても、今から準備すれば年間48万円程度、月に4万円程度の貯金で達成可能です。共働きなら、十分に達成できるのではないでしょうか。もっとも、子供が複数いるなら一気に大変になります。年間いくら貯金すれば間に合いそうかをしっかり考えて、まだ子供が小さいうちから準備に励みましょう。もっとも警戒すべき大学費用は補助が弱い!今度は、大学費用の無償化や補助についてお伝えします。結論からいえば、大学費用の無償化や補助は極めて弱いです。まず無償化の対象となるのは世帯年収380万円未満の子供だけであり、これは全体の2割程度とされています。大半の世帯は、当てはまりません。他の方法には「奨学金や教育ローン」が挙げられますが、基本的にこれらは借金です。途中で返済できなくなり、破産する方も少なくありません。それどころか利用者は在学中でも、学費や生活費のために薄給のブラックバイトに時間を取られ、勉強できないと嘆く方も多いのが実情です。なお、すでに大学生の約半数が奨学金や教育ローンを使っています。それほど準備が間に合わなかった親が多いわけです。できるだけ子供が小さいうちから大学費用を視野に入れておきましょう。大学費用を考えて家族計画を考えるのが理想的実質的に無償化や補助がないのが大学費用ですから、基本的に自力で準備するしかありません。そして、自力で準備するにはかなりハードルが高いからこそ、大学費用を考えて家族計画を考えるのが理想的です。今後、子供を増やしたいと考える方は、十分に注意しましょう。なお、高校までの学費は減額傾向にありますが、むしろ大学費用は上昇基調です。実際に子供が大学に通うころには、さらに学費が高まっている可能性も高いといえます。ぜひ余裕を持たせた準備をしていきましょう。学費に困った時に頼れるのは「行政と銀行」!ここからは、全般的な学費・教育費への対処法についてお伝えします。すでにお気づきでしょうが、教育費に困った時に最初に頼るべきところは「行政」です。特に最近では少子化を少しでも解消したい意向がありますから、多くの行政では教育費を含めた子供への支援策をたくさん用意しています。次に頼るべきところは「銀行」です。銀行はお金を預けるだけでなく、お金を借りることもできます。利子が必要になる点はありますが、それでも困った時には利用を考えたいところです。最優先は「親」という方も多いですが、親に頼れない場合は考えてみましょう。とはいえ、教育費への対処の基本は「自分で毎月コツコツ貯金」です。自分で貯められた分だけ、他に頼る必要がなくなります。なるべく自分で貯める一方、どうしても足りない時はこれらを頼りましょう。学費に困らないようにサポートするのがFP!学費準備の基本は「自分で毎月コツコツ貯金」です。しかし、中にはどうしても自力で貯金できない人もいます。そういう方でも、学費に困らないように計画・サポートするのが「FP」です。学費が不安な方は、なるべく早めにFPに相談してみましょう。ただし、FPは「困ってから」では役に立ちにくい存在です。そうなれば、より高額な費用が必要になるか、あるいはどうにもなりません。そうならないように、FPを効果的に活用していきましょう。[adsense_middle]親の破綻は子供の破綻に繋がる!最後に、教育費について大切な補足情報をお伝えします。幼稚園や小学校の学費なら大丈夫という方は多いですが、教育費は後半戦が勝負です。中でも大学費用は極めて高額であり、約半数の親が準備できていません。一方で、まだまだ子沢山な世帯も多いのが実情です。そういう親の中には、「自分はどうなってもいい」と考えている方が少なくありません。お気持ちは分かりますが、無茶をすれば大丈夫でもありませんし、親の破綻は子供の破綻に繋がるのが現実です。将来的に、子供のお荷物になるか、子供に親を捨てさせるつもりでしょうか?そうならないためにも、余裕を持った家族計画や学費準備が大切といえます。学費以外にも様々なことにお金は必要です。ぜひ先々を見据えて、ライフプランを考えましょう。老後資金2000万円問題をお忘れなく!学費以外に気を付けなければならない代表格が、「老後資金2000万円問題」です。教育費や住宅ローンも重なって、様々なアンケート結果によると7~8割の方が「貯められそうにない」と感じています。大学費用よりも、さらに達成が難しい問題かもしれません。幼稚園の学費を考える頃なら、まだまだ先の話といえますが、時期が迫ってから対処するようでは手遅れです。追い詰められる前に、準備を始めていきましょう。費用が安い幼稚園の頃から貯金を始めよう!幼稚園の費用は、無償化も手伝って極めて割安です。しかし将来的には莫大な大学費用が待ち受けています。老後資金2000万円も、かなり大きな問題です。ぜひ費用が安い幼稚園の頃から先々を見据えて、しっかり貯金に励んでいきましょう。

2020年04月22日

お子さんが生まれると学資保険に加入しようと思っている方もいらっしゃると思います。しかし、2016年2月から始まったマイナス金利の影響で学資保険の返戻率(保険料の掛金合計に対して満期にいくら戻ってくる率)が下がったり、販売を取りやめたりと数年前とは学資保険に対する環境が変わってきています。 そのため学資保険を活用するかどうかも数年前とは異なりますので、学資保険の内容・目的と教育費の準備についてお伝えします。 学資保険とは貯蓄と保障を兼ねた保険学資保険(「こども保険」と呼ぶことも)は、お子さんの進学時期を満期に設定し、満期を迎えると学資金を受け取ることができます(貯蓄機能)。また、満期を迎える前に契約者(両親か祖父母のうち1人を設定)が亡くなった場合は、その後の保険料を支払わなくても満期保険金が受け取れることができます(保障機能)。なお、特約として死亡保険や医療保険を追加することができるものもあります。なお、2016年1月から始まったマイナス金利の影響を受け、市場の金利や国債の利回りが低下し、学資保険の返戻率も低下しています。3年以上前の学資保険より返戻率が下がり、過去には18年の保険期間で10%を超えるプラスになったもののありましたが、現在の学資保険は2~3%程度のプラスになるものが返戻率の上位となっています。そのため、数年前よりも学資保険に入る意味合いが薄れてきています。 お子さんの教育費の積立は必要学資保険は返戻率が下がり、加入する意味合いが薄れていますが、お子さんの教育資金を準備しなくても良いというわけではありません。最も安いとされている国立大学でも入学料と4年間の授業料だけでも約250万円かかります。私立大学などであればさらに学費がかかる可能性が高いです。 そのためにもできることであれば、お子さんが小さい頃から準備をしておく必要があります。利息を0とした場合、18年間で250万円を貯めるには、毎月11,574円の貯金が必要となります。現状の家計が赤字でなければ、まずは教育費の準備をすることを検討しましょう。 教育費の積立準備は学資保険以外の方法でも学資保険は貯蓄機能と保障機能を兼ね備えた保険ですが、貯蓄機能が低下している現状からすると優先順位が低くなるのは致し方ありません。また、加入している終身保険や収入保障保険などの死亡保険に必要な保険金があれば、保障機能を学資準備と合わせてする必要性が少ないと思われます。そのためにも、教育資金準備の方法は学資保険だけでなく、別の選択肢で教育資金を準備することを検討してみましょう。金利はほぼ0ですが、元本保証のある積立預金(積立定期預金など金融機関にとって名称が異なります)、金融庁が認定した投資信託で非課税での運用を行うつみたてNISA、アメリカドルなどの外貨で準備する外貨積立や外貨建て保険、その他、一般財形や個人向け国債などいくつかの方法があります。場合によっては複数の方法を組み合わせて、ご自身やご家族に合う方法で教育資金をするようにしましょう。 学資保険はかつてほど増えてくれる保険ではなくなりました。お子さんが生まれたら学資保険に加入すると単純に考えるのではなく、金額・年数・運用の経験などに基づいて、情報を収集した上で最適な準備方法を考えるきっかけにしていただければと思います。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年02月10日

年が明けて2019年分(平成31年1月1日~令和元年12月31日)までの還付申告の受付が始まり、書類を整理している方もいらっしゃると思います。その中で医療費控除の対象となるかどうか分かりにくい項目もあります。その中で妊娠・出産に関わる項目を中心にお伝えします。 医療費控除とは医療費控除とは、所得税・住民税(市区町村民税・都道府県民税)に適用され、自身や家族のために医療費を支払った場合に対象となる所得控除です。手続きは原則として医療費が10万円を超えた場合、住所を管轄している税務署に確定申告書を提出し、その後所得税・住民税が減額または還付されます。医療費控除の対象となる医療費には該当するもの、該当しないものがあります。次の項目で妊娠・出産に関して該当するもの、該当しないものの概要をお伝えします。 妊娠・出産について医療費控除に該当する主なもの医療費控除に該当する「医療費」の範囲は医療機関に支払わないものでも、病院までの公共交通機関の交通費のように該当するものがあります。妊娠・出産時に主に医療費控除に該当する費用等は以下のとおりです。①妊娠と診断されてからの定期検診や検査などの費用②妊娠と診断されてからの通院費用③通院・入退院時に電車、バスなどの通常の交通手段での通院・入退院が困難な場合、タクシーを利用した場合、そのタクシー代④病院に対して支払う入院中の食事代⑤助産師による分娩の介助費用⑥病院都合による差額ベッド利用料、個室利用料⑦不妊治療の費用 なお、平成29年分の確定申告から、医療費控除に関する領収証は提出が不要となり、「医療費控除の明細書」を添付する代わり領収証は申告者が保管することとなりました。 妊娠・出産について医療費控除に該当しない主なもの医療費控除に該当しない「医療費」の範囲は医療機関に支払うものでも、診断書の費用や予防接種費用のように該当しないものがあります。妊娠・出産時に主に医療費控除に該当しない費用等は以下のとおりです。①里帰り出産するために実家に帰省する交通費②通院・入院時の自家用車のガソリン代、駐車場代③入院の際の寝巻きや洗面具など身の回り品を購入した費用④病院食以外の外食、出前、売店などで購入した食事費用⑤無痛分娩講座の受講費用⑥予防接種の費用⑦自己都合で希望する場合の差額ベッド利用料、個室利用料⑧診断書の作成費用 該当しないものの考え方としては、治療・療養・分娩に直接関わらない費用です。予防や美容に関する費用、テレビ料金や文書料金などの医師や看護師等の治療行為に該当しない費用は原則医療費控除の対象外と考えてください。不明な点は最寄りの税務署への確認または国税庁ホームページをご参考になさってください。 出産時には普段よりも医療費がかかるケースが一般的で、家計への負担も少ない場合があります。そのためにも医療費に関する領収証をまとめ、お早めに還付申告をしてその負担を軽減できるようになさってください。また、出産直後で手続きが難しい場合でも確定申告期間にかかわらず5年間は申告できますので、余裕のあるタイミングで還付申告をすることをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2020年02月03日

「医療費は、手術や入院を伴う病気にばかり目が行きがちですが、1回の医療費が安価であっても、20年、30年と長期間治療を受け続けることの多い生活習慣病のほうが、最終的には高額になるケースがあるのです」こう語るのは、新宿・立川・川崎に展開する駅ナカ診療所「ナビタスクリニック」理事長で、医師の久住英二さんだ。そこで女性の更年期特有の病気の医療費が、どのくらいになるのかを算出してみた。■更年期障害(50~59歳)閉経で女性ホルモンのバランスが乱れ、自律神経の失調に苦しむ50代の女性は多い。更年期障害の治療はホルモン補充療法がメイン。薬代(メノエイドコンビパッチ・1週間775.2円〈2枚〉)・1年=3万7,209円調剤費(薬剤1種類800円〈1カ月〉)・1年=9,600円診療費(1,400円〈1カ月〉)・1年=1万6,800円1年のトータル医療費=6万3,609円50歳から59歳までの負担額=19万820円■更年期によるうつ(50~59歳)更年期障害に起因するうつは「不安感を軽減する精神安定剤ではなく、気持ちを明るくする抗うつ剤を処方した場合で計算」。薬代(パキシル・1日78.8円)・1年=2万8,762円調剤費(薬剤1種類800円〈1カ月〉)・1年=9,600円診療費(4,700円〈1カ月〉)・1年=5万6,400円1年のトータル医療費=9万4,762円50歳から59歳までの負担額=28万4,280円「身近な病気にいくらかかるのかを知っておき、健康に留意すれば、将来的に病気や家計の不安を軽減できるはずです」(久住さん)「女性自身」2020年1月28日号 掲載

2020年01月16日

「医療費は、手術や入院を伴う病気にばかり目が行きがちですが、1回の医療費が安価であっても、20年、30年と長期間治療を受け続けることの多い生活習慣病のほうが、最終的には高額になるケースがあるのです」こう語るのは、新宿・立川・川崎に展開する駅ナカ診療所「ナビタスクリニック」理事長で、医師の久住英二さんだ。「とくに年金生活では、医療費は大きな負担となります。ましてや、これまで医療費が1割負担だった75歳以上の高齢者でも、’22年度からは一定所得があれば2割負担に引き上げられる見通しです。身近な病気にいくらかかるのかを知っておき、健康に留意すれば、将来的に病気や家計の不安を軽減できるはずです」そこで50代女性が罹患しやすい糖尿病の医療費が、92歳(将来的に現在の平均寿命87歳よりも5年ほど長くなることを想定)までに、どのくらい膨れ上がるのかを算出してみた。糖尿病は40歳以上の4人に1人が患者か予備軍といわれる国民病。「インスリンは血糖値を下げる働きがありますが、その能力を超える糖質を摂取して高血糖状態が続くと、血管内皮細胞が傷つき、血管が狭く、細く、血栓ができやすくなります。その結果、腎症、網膜症、神経障害を合併するリスクを高めることに」(久住さん・以下同)月に1回の診療費は、概算で再診料720円+処方箋料680円+糖尿病が適用される特定疾患療養管理加算2,250=3,650円。3カ月おきに行う血液検査は4,020円だ。「薬は、インスリンの働きを促すメトホルミン(10.1円)を1日4錠、血中の糖分を尿として排出させるSGLT2阻害薬(195円)と、血糖値の高さに応じてインスリンを分泌させるDDP-4阻害薬(127円)を、それぞれ1日1錠とします。薬局で支払う調剤費は1種類につき800円ほどなので、3種類で2,400円になります」診療費、薬代、調剤費を合わせると、年間で22万956円となる。現在は69歳までは医療費の自己負担が3割、一般的な所得であれば70~74歳は2割、75歳以上は1割だ。よって、50歳で糖尿病に罹患した場合、生涯の医療費は194万4,385円となる。だが、現在検討されている“75歳以上2割負担に引き上げ”が実施された場合、医療費は234万2,113円と、約40万円もアップしてしまうのだ。「女性自身」2020年1月28日号 掲載

2020年01月16日

あんふぁんWebで実施した「子どもの教育費」についてのアンケート。328件の回答の中で多かった悩みは、「1人につきかかる大学までの教育費の総額はいくら?」「教育費の貯め時はいつ?」でした。そこで今回は、ファイナンシャルプランナーである筆者が、教育費について解説します。※2019年6月28日〜7月19日、あんふぁんWebでアンケートを実施。回答数:328件学校に支払うお金だけで、大学までオール国公立でも500万円を超える一般的にかかるとされる「教育費」には、習い事や塾などの金額も含まれていますが、今回は、純粋に幼稚園や学校だけにかかる金額を算出しています。なお、教育費は私立、国公立によって大きく違いがあります。また、給食や通学方法によっても違いが出てきます。今回は、小中学校の項目で給食費は計算に入れていません(給食そのものの有無、お住まいの地域などにより差があるため)。一覧表から分かる通り、幼稚園から大学までオール国公立の場合で500万円を超え、オール私立の場合でおよそ1600万円です。都市部で多い、私立の中高一貫校に進学するパターンでは、およそ1000万円となります。また、入学のための塾や習い事によっても、かかる費用は大きく変わってきます。さらに、大学に進学し一人暮らしをする場合には、これに生活費がプラスされます。月平均10万円程の生活費を補助すると、4年間でかかる費用はプラス480万円必要となります。ただし、きょうだいでの割引や免除や奨学金、特待生など補助もありますので、今回の算出はそのような割引きのない場合と考えてください。細かいところでは給食や通学費によっても変化し、制服など学校で必要なものがお下がりでもらえるかなどでも大きく違ってきますね。みんなはどれくらい貯めているの?「子どもの教育費のために、1人あたり毎月いくら貯めていますか?」のアンケート結果のグラフを見ると、毎月2万円以下が46%で一番多いことがわかります。これをもとに単純に計算すると、だいたい中学卒業までに、2万円×12か月×15歳=360万円は貯蓄できることになりますね。また児童手当を別途教育用の貯金にまわすと、児童手当(※3歳未満は月額1万5000円、3歳〜12歳は月額1万円、中学生は月額1万円/所得により制限あり)によって、約196万5000円は貯蓄できることになります。これらをすべて貯蓄に回すと556万5000円が中学卒業までに貯蓄できる計算となります。安心ラインは、最低あと200万円中学卒業時点ではすでに小中学校の学費を考える必要がないとすると、用意すべきは高校と大学の学費となります。アンケート結果からの試算で、約550万円を中学卒業時点で貯めていたとすると、高校はそれまで貯蓄に回していた分を当てることができそうなので、自宅から通える公立の大学なら十分に賄えることがわかります。ただし、高校・大学が私立の場合、または国公立の大学でも一人暮らしの場合は、少なくともあと200万円は必要となるでしょう。あと月1万円プラスで貯めようとする意識が大切では、貯め時はいつなのか?やはり一番は、子どもが小さい時です。子どもが小・中学生になるとよりお金がかかってくることを考えると、それより以前のできるだけ早いうちに貯め始めることが大切といえます。そして一番お金のかかるのは大学です。大学までは教育資金を崩さずに日々のやりくりで教育費をまかなうとしても、「大学入学までにあと月1万円プラスで貯めること」を目標にするとより安心です。例えば、幼児期の習い事に月1万円、2万円とかけている場合や、大きな学校外教育費となる「塾代」も、本当に必要かを見極めていくことも、教育費の総額を考えると大切です。王道になりますが、大きな固定費の見直しや、レジャーや外食のあり方を見直すことは「あと月1万円プラスで貯めること」への近道になるでしょう。現在の家計を考えて、「これ以上の貯金は難しい!」という場合は、学校選びの段階で、自宅から無理なく通える範囲を検討していくのも一手です。また、学費の免除や奨学金、特待生に当てはまらないかを検討してみること、制服など大きな出費になるものはお下がりがないかなど、「プラス1万円を貯める代わりに、教育費の出費を1万円でも減らす」という工夫をしてみてもいいかもしれません。将来、大学も学費が安くなるのを切に願いますが、今できることは、子どもの選択の幅を広げて応援してあげられる「教育資金」の準備。子どもの学習と同じく、早い時期から無理せずコツコツが大事なポイントです。※参考:文部科学省平成28年度子供の学習費調査<文・写真:ライター結生>

2019年12月20日

母子家庭では、病気やケガをしたときが不安だと思います。手術や入院をすれば、医療費の負担は大きくなってしまいます。経済的に厳しい母子家庭の医療費は免除してもらえるのでしょうか?今回は、母子家庭でかかる医療費を支援する制度や申請方法について解説しますので、これから離婚を考えている方は参考にしてください。母子家庭でかかる病院代や手術費用は免除になる?低収入で生活していくのが精一杯という母子家庭では、病気やケガの際にかかる医療費も心配です。健康保険では実際にかかる医療費の2~3割の負担ですみますが、長期間の通院や入院では負担が大きくならないかが心配でしょう。しかし、母子家庭には公的な援助の制度があります。母子家庭の数はどれくらい?まず、日本では現状どれくらいの母子家庭があるのかを見てみましょう。直近の国勢調査によると、母子世帯の数は約75万世帯です。ここでいう母子世帯には、離婚、死別、未婚のシングルマザーすべてが含まれます。また、母親と20歳未満の子供のみからなる世帯で、実家で親と同居しているケースは含まれていません。平成17年までは母子世帯の数は増加傾向でしたが、それ以降は横ばい状態になっています。一方、父子世帯の数の方は、ここ30年であまり変化がありません。母子家庭の収入は?次に、母子家庭の収入の状況を見てみましょう。厚生労働省が行った「平成28年度全国ひとり親世帯等調査」によると、母子世帯の平均年間就労収入は200万円となっています。収入の分布は、次のような割合です。平均年収が200万円と言っても、一部の高収入世帯が平均収入を押し上げているだけで、母子世帯の過半数が年収200万円未満であることがグラフから読み取れます。母子家庭の現状はかなり厳しいのが現実です。母子家庭には公的な医療費の助成がある収入の少ない母子家庭でも医療費の心配をせずに病院にかかれるように「ひとり親家庭医療費助成制度」が設けられています。ひとり親家庭の医療費は、一部を自治体が助成してくれます。助成制度があるおかげで、生活に余裕がない母子家庭でも安心して病院にかかれる仕組みになっています。医療費の負担が軽くなる!ひとり親家庭医療費助成制度とは?シングルマザーはひとり親家庭医療費助成制度により、医療費の負担を軽減できます。離婚する際の不安を解消するために、助成制度について知っておきましょう。自己負担額を超えると無料で診察が受けられる医療費助成制度の内容は、自治体によって異なります。一般には、自己負担額が決まっていて、それを超える金額の医療費を市町村に負担してもらえる内容になっています。金額は市町村によって異なるひとり親家庭医療費助成制度は自治体ごとに定められている制度なので、医療費の自己負担額も市町村によって違います。【例:大阪市の場合】1医療機関ごとに、入院・通院それぞれ1日あたり500円が限度額です。同一医療機関では自己負担額を月2回まで支払えばよく、3回目の診察料は無料になります。また、病院で院外処方箋を交付されて薬局を利用した場合には、薬局での費用は無料になります。大阪市では1か月の医療費負担額の上限は2,500円となっており、超過分は払い戻しが可能です。入院費も助成してもらえるひとり親家庭医療費助成制度でお金を払ってもらえるのは、通院の際の診察料だけではありません。入院費も助成の対象になります。手術費用がかかっても、保険適用の治療なら、自己負担額を超えた分は払わなくてもかまいません。親の医療費も対象自治体によっては子供の医療費が無料だったり、子供の医療費の一部が助成される制度が設けられていたりすることがあります。離婚しなくても子供の医療費の心配はないという人も多いでしょう。ひとり親家庭医療費助成制度のメリットは、親の医療費も支援してもらえる点です。自分一人で子供を守らなければならないシングルマザーだからこそ、体調を崩したときには病院にかかって早く治すことを考えなければなりません。医療費の心配なく病院を受診できることは、大きな安心感につながるでしょう。医療費助成の申請方法と受け方ひとり親家庭医療費助成制度の適用を受けたいなら、自治体で申請手続きをする必要があります。離婚したときには忘れないように役所で申請手続きをしましょう。[adsense_middle]申請方法は各市町村で確認医療費助成制度は自治体ごとに定められているので、申請方法も市町村によって異なります。自分の住んでいる市町村の役所で、申請手続きについて確認しましょう。申請に必要な書類は?健康保険証のほか、戸籍謄本が必要になることがあります。必要書類についても、自分が住んでいるところの役所で確認しましょう。医療費助成の受け方医療費助成の方法も、各自治体によって違います。【例:大阪市の場合】ひとり親家庭医療費助成の対象者には、医療証が発行されます。大阪府内の病院を受診するときには、保険証と一緒に医療証を病院の窓口に提出すれば、自己負担額の500円までしか請求されません。一方、大阪府外の病院では医療証は使えないため、通常の健康保険適用の金額を病院で支払った後、大阪市医療助成費等償還事務センターで払い戻しを受けることになります。医療費助成が受けられない人はいる?母子家庭であれば、必ず医療費助成が受けられるわけではありません。支援が受けられないケースについても知っておきましょう。所得制限をオーバーすると受けられないひとり親家庭医療費助成にも、所得制限があります。シングルマザーでも高所得の人は医療費助成が受けられません。所得制限については、ひとり親家庭向けに支給される児童扶養手当と同じになっているところも多くなっています。つまり、高収入シングルマザーは、児童扶養手当やひとり親家庭医療費助成などの優遇制度は受けられないということです。ひとり親家庭向けの優遇制度は、生活に困っている母子家庭や父子家庭を支援するためのものです。単に母子家庭というだけで優遇されることはありません。収入には養育費も加算される医療費助成の所得制限限度額を判断するときには、児童扶養手当と同様、働いて得た収入だけでなく、元夫からもらっている養育費も加算した収入が基準になるのが一般的です。無職のシングルマザーでも、養育費をたくさんもらっていれば、優遇が受けられない可能性があります。生活保護を受けている人は対象外生活保護受給者は、ひとり親家庭医療費助成の対象にはなりません。生活保護では、医療扶助として医療費を全額支援する制度があります。生活保護を受けていれば、ひとり親家庭医療費助成を受けるまでもなく、医療費は無料ということです。医療費助成を受ける際の注意点母子家庭になって自治体から医療費助成を受けることになったとき、注意しておきたいのは次のような点です。公的医療保険の対象とならないものはカバーされない医療費助成制度で負担してもらえるのは、公的医療保険(健康保険、国民健康保険)が適用される医療費です。保険適用外の治療には助成が受けられません。たとえば、風邪やインフルエンザで病院にかかった際の治療費はカバーされますが、ホクロの除去などで美容外科にかかった際の費用や歯科インプラント、眼科のレーシック手術などの費用はカバーされません。医療費控除で税金を安くできることも母子家庭向けの優遇ではありませんが、医療費の負担を軽減する制度として、医療費控除があります。医療費控除は所得控除の1つで、年間で払った医療費の合計額が10万円(総所得金額200万円未満の人は総所得金額の5%)を超えた場合に控除が受けられるというものです。保険適用外の治療でも、医療費控除が受けられるものはあります。医療費の負担を軽減するためには、医療費控除も忘れずに活用しましょう。助成が受けられるのは子供の高校卒業まで母子家庭でかかる病院代を自治体に支援してもらえるのは、子供が18歳になった次の3月31日までです。子供が高校を卒業すると、親も子供も医療費の助成が受けられなくなってしまいます。継続的に病院に通っている場合、子供が高校を卒業した途端負担が増えることが考えられます。早めに病院に行って治療ができるものは、早めにすませておくのがおすすめです。シングルマザーも保険に入った方がいい?もしものときの不安を解消するためには、生命保険や医療保険に入っておくのが有効です。保険に入るとなると保険料の負担があるため、生活の厳しいシングルマザーは躊躇してしまうことも多いでしょう。保険に入らなくても、公的な支援が受けられることもあります。シングルマザーが保険に入る必要性について考えてみましょう。[adsense_middle]社会保険による補償も受けられるシングルマザーの場合、自分に万一のことがあったら、子供のことが心配です。リスクをカバーするために、公的な社会保険制度によっても補償が用意されています。保険に入る前に、社会保険制度からどのような補償が受けられるのかを知っておきましょう。遺族年金シングルマザーが亡くなったら、子供には遺族年金が支給されます。遺族年金には、国民年金から支給される遺族基礎年金と、厚生年金から支給される遺族厚生年金があります。遺族基礎年金は年額で約78万円です。これに、社会保険の加入状況により遺族厚生年金が加算されることになります。生命保険に入っていなくても、ある程度の補償は受けられます。遺族年金で足りない分をカバーしたいなら、無理のない範囲で生命保険に入ることを検討しましょう。傷病手当金病気やケガで会社を休まなければならなくなったとき、健康保険から給付が受けられるのが傷病手当金です。傷病手当金としては、給料の3分の2程度の金額が、最長1年6か月の間支給されます。病気等で働けなくなって給料が入ってこなくなっても、会社員なら傷病手当金があるので当面の不安は解消できます。なお、国民健康保険には傷病手当金の制度はないので、自営業やフリーランスの人は民間の所得補償保険や就業不能保険に入っておくと安心です。もしものときのリスクは収入保障保険でカバーシングルマザーが入っておくと安心できる保険として、収入保障保険があります。収入保障保険は、あらかじめ定められた保険期間中に亡くなった場合に、死亡保険金を年金形式で受け取れるものです。収入保障保険に入っておくと、死亡または高度障害になった場合に、残された子供の生活費を賄うことができます。収入保障保険は保険料も安いので、シングルマザーでも入りやすい保険です。遺族年金と組み合わせれば、もしもの場合の安心感が得られます。学資保険で教育費を確保子供が小さいうちに学資保険に加入している人は多いと思います。学資保険に入っていれば、親に万一のことがあっても予定している子供の教育費を用意できます。学資保険では、貯金と同様、毎月保険料を払って学資金を積み立てます。貯金と違うのは、保険期間中に親が亡くなったら、残りの保険料の支払いが免除されるという点です。たとえば、子供の大学進学前に200万円が支払われる学資保険に入っていれば、死亡により保険料を払いきれなくても、必ず200万円を受け取れることになります。シングルマザーの場合、自分が亡くなったせいで子供が進学できなくなってしまうことは避けたいでしょう。学資保険に入っていれば、もしものことがあっても教育費を確保できるというメリットがあります。シングルマザーが医療保険に入るならシングルマザーは医療費助成が受けられるので、治療費についてはあまり心配する必要はありません。しかし、母親の入院によって収入が途絶えてしまうと、子供の生活にも影響が出てしまいます。医療保険に入るなら、入院保障によって子供の生活費を賄うことをメインに考えるとよいでしょう。母子家庭の医療費に関するまとめ母子家庭には医療費助成制度があるので、通院や入院でかかる治療費については心配いりません。ただし、シングルマザーが働けなくなって収入が途絶えたら、子供が即困ってしまいますので、そのための準備はしておいた方がよいでしょう。社会保険でカバーできない部分については、民間の保険を活用し、リスクに備えておくのがおすすめです。

2019年11月21日

子どもが成長するにつれお金はどんどんかかりますね。わが家は計画性もなにもなく4人の子を授かりましたので、上の3人(年齢が近い)が高校卒業後はそれはもう一気に! お金が出ていきました。子どもに一番お金がかかるのは高校卒業後…!わが家の子どもたちは専門学校や大学の学費や設備費などで年間100万円くらいかかりました。(国公立はちょっとお安い)学校説明会などで学費などはわかりますが、入学後にさらに教材費や実習費、試験代などが別でかかったりすることも多々あり…ツラかったです。さらに大きな出費が交通費…! わが家は1人年間15万円くらい。(1人暮らしをするとさらに家賃や生活費が…)そして服や靴、コンタクトレンズなど…。もちろんアルバイトもしてくれますが、学ぶことが本分なのですべてを子どもが補うのは無理。また車の運転免許取得や親知らずの抜歯、歯の矯正など、この年頃ならではの出費も!(わが家は運転免許は各自で費用払えるなら取りなさいということにしています)まあ、とにかくウソみたいにお金が飛んでいくわけです。子どもが就職すると親は子育てひと段落…ということでホッとします。子どもへの出費ラッシュがいくらか落ち着いたころにやってきたのは…嬉しくない自己投資が必要に…!そうなんです…自分の身体のメンテナンスにお金がかかるお年頃になってました!!!歯に限ったことではありませんが、まだまだ問題ないだろうと高をくくっていたところにお金がかかるようになってきます。(もちろん個人差はあるかと思いますが)歯の詰め物は保険適用内で行えますが、説明聞くと、歯にはお金かけるべきだなって思ったり…するように。また、親の介護が必要になる方の話もよく聞きます。今年から幼児教育・保育の無償化もスタートになって、ちょっと羨ましいです。子どもが大きくなると、教育費以外にもお金がかかることが増えます…! 将来のことを考えて家計管理しないと…ですね。

2019年10月08日