ソニー・グローバルエデュケーションは3月8日、ロボット・プログラミング教育分野に向けた教育キット「KOOV」を発表した。KOOVは自由な形を作ることができるブロックと電子基板に、作った形をロボットとして動かすプログラムで構成されており、2016年夏の商品化を予定している。同製品は、同社が2015年秋に策定した教育カリキュラム「STEM101」を構成するThink(思考力)、Make(創造力)、Feel(探求力)の3つのプログラムのうちMakeを具現化したもの。開発は学校教材メーカーであるアーテックと共同で進めた。同社は「情報を察知し論拠を挙げながら種々の課題を解決する、21世紀型スキルを有するSTEM人材育成にKOOVが寄与するよう積極的に活動してまいります」とコメントしている。

2016年03月08日

【ご相談】あと10年で教育資金と老後資金を準備したい。貯蓄目標額はどう考えたらよい?41歳男性です。妻は39歳で自営業です。現在は、妻の収入が多く、私の収入からすればぜいたくな生活をしていると自覚しています。ただ、この状態が長く続く保証もないため、今後10年間で教育資金、老後資金を蓄えたいと考えています。10年後、妻の収入が月10万円程度に減少するとした場合、貯蓄目標額についてアドバイスいただきたいです。また、保険についても過剰に契約しすぎていないか、住宅ローンを全額繰り上げ返済した方がよいかについてもアドバイスをお願いいたします。福岡県在住 橋本忠寛さん (仮名)【回答】お子さまの進学プランにあわせて、まずは教育資金を確保。老後資金の準備と合わせて、家計の変化に対応できる予備資金も準備しておきましょう。(ファイナンシャルプランナー 小林 美智子からのアドバイス)自営業の奥さまの収入が家計の大きな支えとなっているだけに、将来が不安でもありますよね。家計の状況をしっかり把握されており、現状に安心することなく今の段階から将来に備えようとする姿勢は素晴らしいです。それでは、貯蓄目標額の決め方と、10年後に奥さまの収入が減少しても、蓄えた老後資金を取り崩さないための対策を考えてみましょう。■教育資金は進路によって大きく変わりますまずはじめに、お子さまの教育資金についてです。必要な教育費はどのような進学プランを選ぶかによって大きく変わります。表1によると、小学校から高校まですべて公立を選択した場合、かかる費用の目安は約461万円です。単純に12年間で割ると、年間約38万円、月当たり約3万2千円です。お住まいの地域や習い事などにかかる費用によっても変わってきますが、基本的には日々の家計費のなかで賄うようにしましょう。一方、大学進学のための費用は、入学手続き時や進級時にまとまった額の支払いが必要になります。これらの学納金については、家計費の中から捻出するのではなく、「大学進学資金」として別に確保しておきましょう。仮に、私立理系を選択したとすると、かかる費用は4年間で約522万円です。現在の貯蓄額1,000万円から、大学進学資金として約500万円をあらかじめ確保しておけば、教育資金の準備については、ひとまず安心といえるでしょう。学資保険代わりに加入されているという低解約返戻金型終身保険は、解約せずに据え置くことで、年々返戻率を上げられるというメリットがあります。払い込みが完了するのはお子さまが中学生になる頃。中学、高校から私立へ進学したり、大学で下宿生活になったりすると費用はふくらみます。費用が増えた場合に備えて解約せず、継続しておくとよいですね。■老後資金を具体的にイメージしてみましょう次に、老後資金の準備です。一般的に、老後の生活費を公的年金のみで賄うことは難しく、不足する金額は現役をリタイアするまでに準備しておく必要があります。ただ、老後資金は教育資金と違って必要な額がイメージしにくいもの。順序立てて考えるために次のような計算式で導いてみましょう。橋本さまの場合、繰り上げ受給をされなければ、老齢年金が支給されるのは65歳からです。60歳以降、再雇用制度などを利用して得られる収入がどのくらいになるか調べておきましょう。老齢年金については、「ねんきん定期便」でご自身の加入状況を確認しておきましょう。50歳以降はねんきん定期便で老齢年金の見込み額を知ることができます。老後は生活費のほかにも、海外旅行、子どもの結婚費用の援助、住宅のリフォームや住み替え、介護費用などもかかります。想定されるものは予算に組み込んでおきましょう。今回、ひとつの目安として、統計データを使って試算してみました。総務省「家計調査報告(家計収支編)平成26年(2014年)平均速報結果の概況」によれば、「世帯主60歳以上無職2人以上世帯」の実支出は277,860円、実収入は206,992円です。橋本さまの場合、老齢年金の支給は65歳からですが、簡易的に60~64歳までも上記と同じ収入が得られるものとして試算してみました。表3の試算では、必要な老後資金は約3,500万円となりました。退職金を1,500万円とし、これに準備済みの500万円(現在の貯蓄1,000万円-大学進学資金500万円)を加算すると、不足額は約1,500万円となります。これを今後10年間で準備すると考えると、必要な年間貯蓄額は約150万円です。橋本さまの家計は毎月約18万円の黒字、ここにご主人さまのボーナスを加えた年間の貯蓄可能額は約257万円ですから、10年間では約2,570万円になり、今回の試算では、老後資金の準備も万端のようです。10年間で貯められる約2,500万円のうち、老後資金の不足額約1,500万円を確保したあとの残りの約1,000万円は、10年後の家計の変化に対応するための予備資金です。10年後に奥さまの収入が月10万円にダウンし、支出が現在のままだと、毎年約84万円の貯蓄を取り崩すことになります(低解約返戻金型終身保険の払込期間が終了すること、児童手当の支給がなくなることを見込んだ試算)。予備資金として1,000万円を別にしておき、それを取り崩すことで、老後資金に手を付けずに定年を迎えられます。今回の試算はひとつの目安です。老後に必要なお金は、橋本さまご自身の老後の収入や支出がより具体的になったら、ぜひ試算をし直してみてください。それにより、老後資金として確保すべき貯蓄と予備資金として確保できる貯蓄の色分けができるでしょう。■保険の見直しと住宅ローンについて次に保険の見直しについてですが、ご主人さまの万一の保障については、遺族厚生年金の額にもよりますが、下げられる可能性がありそうです。「ねんきん定期便」などでこれまでの年金の加入記録や加入実績に応じた老齢厚生年金の額を確認することで、遺族厚生年金の額を計算することができます。必要なデータを用意し、ファイナンシャルプランナーなどに相談して、適正な必要保障額を計算してもらうとよいでしょう。また、住宅ローンについては、仮に完済まで金利が変わらなかったとすると、今後支払う利息は約20万円です。急激に金利が上昇しない限り、急いで繰り上げ返済する必要はないでしょう。■自営業のメリットを生かした老後資金作りも自営業などの国民年金第1号被保険者には、厚生年金などのいわゆる「2階建て部分」がないかわりに、付加年金、国民年金基金、小規模企業共済や個人型確定拠出年金など、税制上メリットのある老後資金の作り方があります。拠出した保険料や掛け金は全額所得から控除されるため、奥さま自身の所得税や住民税を減らす効果があります。老後に備えながら節税もできる、魅力的な資産運用です。資金の払出方法や時期、制度の組み合わせ方などの注意点もありますので、ご利用の際は、税理士やファイナンシャルプランナーなどの専門家に相談してみてくださいね。コラム執筆者プロフィール 小林 美智子(こばやし みちこ)CFP(R)/1級ファイナンシャルプランニング技能士/住宅ローンアドバイザー住宅購入や子どもの教育費の準備など、計画的な家計管理の必要性を感じ、家計の見直しを進めていくうちにファイナンシャルプランナーとなる。自身のライフプランにおけるお金の問題を解決してきた経験と、主婦として家計を守ってきた経験から、「難しいことをわかりやすく」をモットーに、お金にまつわる様々な問題や不安を解決する方法を発信している。こころFP事務所 代表コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2016年02月16日

人工知能を活用することで英語教育を可能としたロボット「Musio」の開発を手がけるAKAは2月5日、成基およびGLOBAL VISIONの2社と 「教育効果の実証実験並びに教材開発実施に関する協力覚書(MOU:Memorandum of Understanding)」を締結したと発表した。今回のMOUは、2016年6月に予定しているMusioの正式販売前に成基およびGLOBAL VISIONが日本で蓄積してきた英語教育に関する知見やノウハウをもとに、 Musioを日本の英語教育向けに最適化していくことを目指したもの。具体的には、 成基が運営する英語学童教室「GKC(グローバルキッズ倶楽部)」ならびに個別指導塾「ゴールフリー」などにおけるMusioのパイロット導入および実証実験を通じて、 Musioを活用したより効果的な学習方法を開発するとしている。 また GLOBAL VISIONは、 実証実験で得られた知見をもとにAKAと共に英語学習コンテンツの開発を行い、同社のネットワークを通してMusioを公的・私的教育的機関へ販売する予定としている。なお、MusioはすでにAKAのWebサイトにて予約受付を開始している。

2016年02月06日

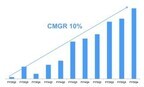

米Kaizen Platformは2月1日、シリーズBの実施でYJキャピタルら7社から800万ドル(約10億円、2月1日時点)の資金調達を行ったと発表した。調達先は、YJキャピタルとNTTドコモ・ベンチャーズ運営の投資事業組合、セゾン・ベンチャーズ、コロプラの新規4社と、既存株主のEight Roads Ventures Japanとグリーベンチャーズ、GMO VenturePartnersの3社。今回の調達により、累計資金調達額は1780万ドルとなった。なお、資金調達にあわせて同社はビジネス状況も公開した。これによると、Kaizen Platformのエンタープライズ版導入は170社にのぼり、人材・不動産・金融・ECのWebサービスにおける売上改善効果が241億円に達したという(同社推計)。詳細な売上高は非公表なものの、月次売上高についても平均10%の成長率となっている。同社は、機械学習による最適化やグロースハッカー育成、サイト改善事例ライブラリの公開などを行っており、企業のWebサイトの顧客体験改善を図っているが、今後は大手企業向けサービス拡充以外にもさまざまなメニューを提供していく。具体的には、成果課金型メニューの開発やプラットフォームのオープン化、ディスプレイ、ネイティブ広告などWebサイトの外部改善、NPOやスタートアップ向けのサービス提供などを行うとしている。

2016年02月01日

文部科学省と日本学生支援機構のデータによると、幼稚園から大学まで19年間の教育にかかる費用がいかに大きいかがわかります。ひとりでも大変ですが、2人3人と増えると、その費用は2倍3倍…となります。早いうちからコツコツ計画的に貯蓄していきたいですよね。でも、どうせならできるだけ「お得」な資金作りをしませんか。2016年4月から始まる子どものためのNISA、「ジュニアNISA」消費税などの増税の流れが続く中、2016年4月から子どものための少額投資非課税制度がスタートします。小さい子どもがいるパパやママが、おじいちゃん、おばあちゃん、叔父さん、叔母さんの資金的協力を得て、今後のわが子の教育資金を準備することができる仕組みです。2014年から始まったNISAの子ども版2014年から、「少額投資非課税制度」、いわゆるNISAが始まりました。簡単にいうと、2014年以降、5年の間に元本120万円までの投資から生み出された利益には課税がされない仕組みです。通常ですと20%が課税されますから、大きいですよね。その制度の子ども向け版が、今年4月から実施される「ジュニアNISA」です。日本に住んでいる0歳から19歳の未成年者が、専用口座を作ることで年間80万円まで、非課税で運用することができます。ジュニアNISAは親と祖父母の2世代で協力して教育資金を作る仕組み「でも0歳から19歳までの子どもに、投資なんてできないのでは?」と思いますよね。その通りです。この制度は、「資金を出す人」は本人ではなく、両親や祖父母でいいのです。もしくはまったくの赤の他人の第三者でもいいのです。そして、その資金の運用は未成年の子どもではなく、両親、祖父母が代理で行います。大学入学資金作りに向いている仕組み教育資金作りに適している、という理由は、口座名義人の子どもが18歳になるまで、NISA口座で貯めた資金の引き出しが原則できないためです。災害などやむを得ない場合を除き、18歳になる前に引き出すと、過去の利益も遡って課税されます。つまり、大学入学を迎える18歳になって引き出して、大学の入学資金として使える仕組みなのです。ジュニアNISAのポイントをまとめると、1.日本に住む0歳~19歳が対象2.非課税期間は5年間。投資資金の引き出しは18歳まで制限3.投資できる商品は、取引所に上場している株式と、投資信託4.毎年80万円の投資まで非課税対象5.口座名義人は子ども本人。投資は親権者等が代理で行う6.資金は両親や祖父母から拠出可能。第三者もOK となります。お子さんのいるご家庭ならすぐにでもおじいちゃん、おばあちゃんに相談したくなるのではないでしょうか。制度は始まったばかり。使い勝手の良さはまだまだとはいえ、ジュニアNISAの制度は始まったばかりです。「非課税期間5年、投資期間10年」のNISAに準ずるので、ジュニアNISAも18歳まで投資するといっても「非課税期間5年を過ぎたらどうするの?」とか「2023年にNISA制度がなくなったらどうするの?」といった、整理していかないといけない問題が、今はまだあります。そう聞くと二の足を踏んでしまうかもしれません。でも、こうした問題は今後運用の過程で検討が行われて、よりわかりやすい、使いやすい制度に変わってゆくと思われます。いずれにしても、今は仮に毎年80万円一杯投資したとすると、80万円×8年で640万円まで投資することができて、そのお金が、運用によって増えた分は、非課税でお子さんのために使うことができるんだと、まずはシンプルに考えてみましょう。また、「資産運用」というと途端に心配になるかもしれません。何に投資するか、は悩むところですが、ジュニアNISAに向いている商品はこれだ!というものはありません。皆さん自身の投資と同じで、個々のご家庭の事情、今後の計画等に合った商品を選ぶ、ということが大切です。比較的長い期間の投資になりますから、経済や市場の動きに左右されにくいタイプのものも候補になるでしょう。今年1月からジュニアNISAの口座を開設することができます。実際にお金を入れて投資するのは4月以降になります。時間はたっぷりありますので、お子さんのためにぜひご家族や祖父母の皆さんとゆっくり相談してみてはいかがでしょう?(高橋智恵)・ ジュニアNISAの概要を説明したテキストブック(PDF)

2016年01月15日

文部科学省の調べでは、幼稚園から大学まで19年間の教育にかかる子ども1人の費用は公立で約300万円、私立で600万円超(1)。これだけでも結構大変ですが、晩婚化による出産年齢の上昇で、60歳の時に、子どもの教育費以外にまとまったお金が必要となる「自分の退職後の資金」「親の介護」の3つのライフイベントがいっぺんにくる可能性もあります。教育、介護、退職、これら3つの課題に一度に直面し、すべてを解決しきれない現在の30~40代は「トリレンマ世代」と呼ばれています。今回はこのトリレンマ世代が蓄えておくべき自己資金についてお話しします。自分の退職後資金はいくら必要?「退職後の資金」はなかなか単純ではありません。今のような超高齢化社会、女性の平均寿命の85歳まで毎月10万円ずつ取り崩していくとすると、60歳の時点で3,000万円必要になります。取り崩す金額が増えれば、必要な資金はさらに増えます。でも、たとえば60歳になった後、75歳までは少し運用をして増やす努力をしながら取り崩す、と考えてみます。「少し」というのを年率3%で運用した、とすると、60歳以降85歳までの25年間、毎月10万円引き出したとしても、60歳の時には約2,570万円準備できていればいいという計算になります。このように、退職後に備えた準備はひとりひとり変わってきます。ここでは後者の場合、すなわち運用で増やしながら切り崩していく場合の退職後必要資金を2,500万円(2)としてみます。親の介護費用はいくら必要?介護費用も、もちろん個人差はありますが、生活文化センターの平成24年の調査によると、約800万円(初期費用91万円+(7.7万円×12か月)×7.5年)(3)となっています。晩婚化、晩産化でライフイベントのタイミングに変化がこれら3つの資金(1)(2)(3)を単純合計すると3,900万円になります。「こんなに必要とは言っても、自分の親もちゃんとやってこられたのだから、そんなに心配することないのでは?」と思っていませんか? そこが盲点なのです。皆さんの親の世代は、年金もある程度潤沢にもらえた世代です。さらに、お金や生活に負担のかかる3つのライフイベントのタイミングもずれていました。今、女性の平均出産年齢は2013年には30.4歳、そして35歳以上で初めて出産する女性の比率は、1985年の7.1%から2014年には27.6%に上昇しています。仮に40歳で子どもが誕生したとしましょう。60歳で定年退職するときにはこどもは20歳、大学生です。一方で、親も80代で介護適齢期になっています(下図参照)。つまり、「こどもの教育費」以外に「自分(たち)の退職後の資金」「親の介護」という3つの課題に一度に直面する、ジレンマならぬトリレンマ世代になる可能性があります。同じ3,900万円でも、時期を追って順番に来る場合と、一時にくる場合では、精神的な負担感も非常に異なります。何より、その時期まで何の準備もしていなかった場合に、一度に3,900万円を用意する、というのはかなり大変ですよね。重要なのは、「必要になるお金が見えている」からこそ、「早い段階からできる範囲で準備をする」ことです。「準備の仕方」はさまざまですが、若い時期から取り組みやすいものに「ステップアップ投資」があります。経済的な安定に応じて月々の積立額を増やす投資です。たとえば30代で月に4万円、40代で月に5万円、50代で月に6万円を年率3%で運用し続けたとすると、計算上は60歳で2,800万円の資産になります(手数料、税金考慮せず)。毎月のお給料から4万円も出すのは無理!かもしれませんが、ご家庭でまずは考えるところからスタートしてみてはいかがでしょう?

2015年12月11日

モンテッソーリ教育は、シュタイナー法と並び「世界2大幼児教育法」と称される教育法です。根底にあるのは、子どもの「敏感期」がどういうものかを知り(→知る)、子どもをきちんと観察し(→見守る)、子どもに適切に声がけ、働きかけをする(→ときどき助ける)という子育てメソッド。欧米で実績のある手段なのだそうです。『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』(神成美輝著、百枝義雄監修)は、そんなモンテッソーリ教育を子育てに取り入れるためのコツを紹介した書籍。3章「『観察→発見→見守る』から始まる、今すぐできる10のこと」から、要点を引き出してみましょう。■1:観察する観察の目的は、子どもの「興味の中心」を見つけること。たとえば電車の名前をおぼえるのが好きだった子は、そこから、駅、地図、そこで働く人など、興味を広げていくもの。つまり子どもの興味の中心さえ見つけることができれば、そこから広がりを得ることができるということです。そこで、まずは子どもがなにに本当に興味があるのか、じっくり観察してみることが大切だと著者はいいます。■2:自由に選択させる「~しなさい」と親が決めたことをさせるだけでは、子どももやる気を失うもの。そうではなく、大切なのは「選択肢」を与え、判断力を育むこと。具体的には、小さいうちは「2択」。大きくなるにつれ、選択肢の数を増やしていくといいそうです。選択するという行動は、考える力につながるもの。なにかの困難にぶつかったときにも、「どうすればいいのだろう」と考えることができるようになるわけです。■3:見守り、挑戦させる子どもの方から「手伝って」「助けて」というサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。なぜなら失敗をして、新たなやり方を見つける、もう一回最初からやってみるというようなことを繰り返すことによって、子どもは自分でいちばんいい方法を見つけ出すことができるから。「教えない教え」によって、やる気と自信、気づきの機会を与えるべきだということです。だからこそ、子どもの方から「手伝って」「助けて」のサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。■4:ゆっくり見せる子どもにとって、大人の動きは早送りのDVDを見ているようなもの。普通のスピードでなにかを教えたとしても、まったくついていくことができないのだそうです。また子どもは、手と耳を同時に働かせることが苦手。口で説明をしながらなにかを教えても、混乱するばかりだといいます。子どもの動き方を教えるときには、(1)子どもがわかるように、ゆっくり見せる。(2)見せるときと聴かせるときを区別する。言葉での説明を同時にしない。ということを意識すべき。■5:子どもを待つ大人から見て、子どものペースが「のんびり」に見えたとしても、子どもは大人が思っている以上に考えているもの。順番を守ったり、習慣にこだわったりするなど、子どものなかには「厳しい秩序」があるので、そう簡単には進められないということです。そこで待ち時間は、「考える力」が伸びる時間であると心得ることが大切。■6:察するのをやめるお茶がほしいと目で訴えれば、なにもいわなくても用意してあげるなど、子どもの気持ちを察して先回りして動くことが多いのが大人。でも「察してしまう」ことが、意思を自分で伝える訓練の妨げになっているとか。知らんぷりをすることも、「伝える力」を伸ばすものであるということ。■7:ルールを設ける自由のなかに、ルールを持たせることも大切。きちんとルールがあり、それを破ると楽しめなかったり、トラブルになったりするということが学べるわけです。大切なのは、ルールをきちんと伝え、あとは見守ること。■8:オーバーにほめない子どもがなにかを「できた」と伝えてきたとき、大人は「やった~。すごいね~」とオーバーにほめてしまいがち。しかし子どもは何度も失敗してようやくできるようになったので、「これだけ練習したんだから、できて当たり前」「そんなにすごくはない」と思っているのだとか。しかし子どもは、「ほめられる」より「認められたい」もの。そこで、オーバーにほめずに、認めてあげることが大切だといいます。■9:共感する1歳半~3歳くらいまでの子どもは、なんでも「イヤイヤ」というイヤイヤ期。そんなときの対処法のひとつは、「イヤなのね。でも、いまから○○するからお片づけしよう」というように、“やりたくない気持ち”を受け入れることが大切。うれしいことも、イヤなことも共感することで、子どもとの心の距離がぐっと近くなり、「チャレンジ精神」が向上するそうです。■10:失敗させる子どもは失敗しながら多くのことを学ぶもの。だからこそ、間違っているときに教えてしまうのではなく、あえて失敗を「見せる」勇気が学力向上につながるのだと著者はいいます。*これらはほんの一例で、他にも「知る、見守る、ときどき助ける」ためにおぼえておきたいことが満載。子育てに四苦八苦している方は必読です。(文/書評家・印南敦史)【参考】※神成美輝(2015)『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』日本実業出版社

2015年12月05日

トマト銀行はこのたび、2016年1月4日より、地域発展を目的として岡山県が創設した岡山就職準備資金貸付制度に基づくトマト「岡山就職準備資金」ローンを取り扱うと発表した。○就職の準備に必要な資金を無利息で利用できる岡山県内の企業などへの就職が内定している学生などは、就職の準備に必要な資金を無利息で利用できるという。トマト銀行によると「岡山県が今年度からの新規事業で創設したのが岡山就職準備資金貸付制度で、利息分は岡山県が負担する。当行をはじめ中国銀行さんなど6つの金融機関で、同じ商品を扱う」としている。トマト銀行は、2014年8月に岡山県と地域の一層の発展に寄与することを目的として、連携・協力に関する包括協定を締結しており、今後も岡山県と協力し、地方創生・地域経済の活性化に積極的に取り組んでいくとしている。○トマト「岡山就職準備資金」ローンの概要申込期間:2016年1月4日(月)~2016年2月29日(月)。融資の実行は2016年3月31日(木)まで利用できる人:(1)申込時の年齢が満20歳以上の人、(2)岡山県(産業労働部労働雇用政策課)へ「岡山就職準備資金借入申請書」を提出し、受付が済んでいる人、(3)その他トマト銀行所定の融資条件を満たした人、(4)保証会社の保証が受けられる人使いみち:(1)引越し費用または賃貸住宅の敷金、礼金および不動産業者の紹介手数料、(2)就職後の通勤に使用する交通用具(自動車、バイクなど)の購入またはリースに係る費用、(3)家電製品(日常生活において使用する家庭用電気製品で、趣味・娯楽的要素の強いものを除く)の購入費用、(4)勤務・通勤に使用する被服などの購入費用、(5)その他就職準備のために特に必要と認められる費用借入金額:30万円以上50万円以下(1万円単位)借入期間:36ヵ月(据置期間6ヵ月、据置期間を除く返済期間は30ヵ月)借入利率:無利息返済方法:毎月元金均等返済担保・保証人:不要保証会社:ジャックス必要書類:(1)本人確認資料(運転免許証、パスポート、住民基本台帳カード、各種健康保険証など)、(2)印鑑(取引のある人は銀行届印)申し込み受付・問い合わせ:契約時には、トマト銀行本支店窓口(ももたろう支店を除く)への来店が必要。また、収入印紙代が別途必要

2015年11月13日

子どもが小さいころは、思いがけないことでケガをするものです。入院するようなことがあると、親としては心配になります。教育資金の準備のための学資保険に加入する際に、子どもの医療保障についてもあわせて検討することがありますが、子どもの医療保険は必要なのでしょうか。自治体の医療費助成が充実健康保険などの公的医療保険の自己負担は、子どもが小学校入学前までは2割負担で、小学校入学以後は3割負担となっています。それに加えて各自治体では、子どもの医療費に対する助成を独自に行っています。助成内容は、各自治体により異なりますが、例えば東京都23区では、中学卒業までの医療費・薬剤費の自己負担分を自治体が助成してくれます。従って中学卒業までは、医療費の自己負担はないということになります。教育機関でのケガにも保険が掛けられている幼稚園や学校などの教育機関においてのケガなどについても、保険が掛けられています。保険料は学校と保護者と両方で負担します。子どもの医療保険の種類と保障内容学資保険の特約の医療保障は、通常の医療保険と同じく入院給付金と手術給付金が基本保障となっています。学資保険は教育資金を準備することを目的に加入されることが多いと思われますが、医療特約を付けることで保険料負担が増えると、貯蓄性が低くなってしまい、学資保険の目的である教育資金準備の目的を十分に果たせないこともありますので、医療特約を付けるかは慎重に考える必要があります。学資保険以外の医療保障としては、各保険会社や共済などで取り扱っているので、上記で説明しました自治体の医療費助成をみながら検討されるといいでしょう。例えば多くの共済では、1,000円程度の掛け金で保障を得ることができます。保障内容は、入院・通院給付金、手術給付金、高度障害や死亡保障、親の死亡保障などです。また、損害保険には、「家族傷害保険」があり、家族のケガでの入院や通院、手術などの補償を得られます。子どものケガの補償だけでも得たいという場合に活用できます。会社などで加入する団体保険で取り扱っている場合は、一般的に個人で加入するより割安に加入することができます。家族傷害保険は家族全員に補償を付けることができ、個人賠償責任補償も付いています(特約で付ける商品もあります)ので、自転車の事故などで他人にケガを負わせた場合などの補償も得られます。医療保険の目的は、公的医療保険で賄いきれない分を補うものです。子どもの医療費負担は公的助成が充実していて、地域によってはほぼ自己負担がないというところもあります。保険料を負担してまで医療保険で備える必要があるのかを考えましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月29日

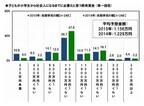

学資保険のはじまり学資保険(子供保険)とは、お子さまの入園・入学時や大学進学時に必要な教育資金を準備するための保険です。学資保険の歴史は意外と浅く、1971年に郵便局(現 株式会社かんぽ生命保険)が創設した「学資保険」がはじまりです。高度成長期や第二次ベビーブームの影響もあり一気に世に広まり、現在では、15社以上の保険会社がさまざまな商品を取り扱っています。その結果、下のグラフからわかるように、今や「教育資金づくり=学資保険」という考えが定着したといえます。子どもを大学等へ進学させるための教育資金を準備している、あるいは準備する予定の方法(複数回答)(調査対象:高校生以下の子どもの親/調査期間 :2013年12月6日~12月10日)資料:ソニー生命調べ「子どもの教育資金と学資保険に関する調査」をもとに執筆者作成しかし、なぜ学資保険はこんなにも需要があるのでしょうか?みんなが入っているから?知人の保険販売員さんに紹介されたから?また、貯蓄状況・お子さまの進路設定・家計を握る方の性格など、どれも各家庭で異なるはずなのに、一律に学資保険でいいのでしょうか?あなたの貯蓄スタイルはどのタイプ?学資保険の他にどんな貯蓄方法があるのか?も、気になるところですが、まずは、教育資金についての現状やご自身の貯蓄状況を把握することが大事です。近年における教育資金の相場は、お子さまが4年制の大学に進学する場合、入学料と4年間分の授業料等を合わせて、国立大学なら約243万円、私立文系なら約386万円かかります。この金額のうち、半分以上を入学時に準備できていることが理想だといわれています。それでは、現在、教育資金として準備できている貯蓄はいくらありますか?また、現在のお子さまの年齢は何歳ですか?貯蓄に対するご自身の特性と合わせて、下表のどのタイプになるかを選んでみてください。A~I、あなたはどのタイプでしたか?このタイプをもとに、大きく6つに分類した表2から最適な貯蓄方法を導き出してみましょう。学資保険以外にもこんなにも方法が!?さて、冒頭で学資保険の人気について述べましたが、他にも教育資金を貯める方法は、小さな額からコツコツ貯金~資産運用まで、いろいろな選択肢があります。では、表1であてはまったタイプの欄におすすみください。Aタイプに該当される方は、すでにきちんとした貯蓄の術をお持ちです。継続は力なり!ですので、引き続き「預貯金・定期預金」でコツコツ貯めていきましょう。Bタイプに該当される方は、お金の知識とまとまった資金を生かし、「ネット定期・個人向け国債・投資信託」で堅実に運用していくことで、今まで以上に貯蓄を殖やしていけそうです。ただし、リスクの高い商品もありますのでご注意ください。Cタイプに該当される方は、勤務先に「財形貯蓄」の制度があるなら、ぜひご活用ください。給与から天引きされるので、毎月確実に貯蓄ができます。また、解約に制限が設けられている場合が多いので、途中で引き出すことなく目標を達成しやすいでしょう。勤務先に財形貯蓄の制度がない方や自営業の方は、「自動積立定期」も口座から自動的に積立口座に振り替えられるので、毎月確実に貯蓄ができます。D・Fタイプに該当される方は、貯蓄に対する熱意は十分お持ちなので、確実性を重視する意味で「学資保険」が有効です。保険料として毎月決まった額が貯蓄できる上に、返戻率100%を超える商品もあり、支払った金額以上の満期金が受け取れます。加えて、ご契約者が万一のときには保険料の支払いが免除される保険料払込免除特則が付帯し、満期時にお祝い金も受け取れます。E・Gタイプに該当される方は、D・Fタイプに該当される方と同様ですが、「低解約返戻金型終身保険」という選択もあります。学資保険との違いは下記のとおりです。親が保障の対象である親が亡くなったときに死亡保険金が支払われる解約するタイミングを自由に決められるので、教育目的に使用しない場合は老後資金に活用も可能ただし、保険料払込期間が10年以上の商品がほとんどのため、すでにお子さまがいらっしゃる方が学費として使用する場合は、満期と入学の時期を合わせる必要があります。Hタイプに該当される方も、あきらめないで!お子さまが中学生以上の場合や貯蓄が難しい方は、「教育ローン」や「奨学金」を利用されるご家庭も少なくありません。さまざまな種類がありますので、進路に合った制度の情報収集をはじめましょう。Iタイプに該当される方は、かわいいお孫さんに目がないおじいちゃん・おばあちゃんに頼るのもいいと思います。親族一丸となって、お子さまの将来を応援しましょう。無償の愛だけでは進学できません!お子さまにたっぷりの愛情を注ぐことは言うまでもありませんが、経済的にもたっぷりと援助したいものです。「お金がないから、その学校はちょっと……」と言ってお子さまを悲しませないためにも、今すぐ、各ご家庭の貯蓄状況や傾向にあった貯蓄方法をみつけましょう。もちろん方法は1つに限りません。貯蓄+学資保険など、合わせ技を駆使すれば、より多くの貯蓄が期待できます。お子さまに、たくさんの選択肢から将来の夢をつかんでもらいたいと思うのが親心。その夢に少しでも近づくよう、お父さま・お母さまにもたくさんの情報の中から、最適な教育資金の準備方法をお選びいただきたいと思います。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年09月14日

シェアライフジャパンは3日、自己資金負担ゼロで空き家をシェアハウスに転用・再生して活用できるサービスプラン「自己資金0円シェアハウス」を7日から開始すると発表した。○リフォーム費用を負担して一括借り上げ同サービスでは、所有者が所有する居住用建物・区分所有マンションなどを、同社が一定期間シェアハウスとして一括借上げすることを条件に、室内のリフォームに関わる費用を同社が負担し、工事を実施する。リフォーム完了後、入居者募集および管理運営などのコストは同社負担により、運営管理に関わる全ての業務を同社で行い、借上げ期間中、所有者には毎月の賃料収入より5~10%が支払われる。借上げ期間を標準7年とし、期間満了後は、リフォームされた住宅を居住用に使用したり、投資物件として売却したり自由な活用が行える。借上げ期間満了後は、同社で購入した家具・家電など一切を譲渡し、引続きシェアハウスとして運営する場合は、同社が管理・運営を引き受けるという。

2015年09月03日

沙織さん(仮名)は子どもが私立幼稚園を卒園するのを機に、将来の教育資金準備を始めようと考えました。小学校は公立へ進学することになり、私立幼稚園ほど費用がかからなくなるため、その分を積み立てして、大学進学等の費用に備えようと考えたのです。学資保険加入、5歳からでは遅い?「教育資金積み立てなら学資保険」と考えた沙織さんは、さっそく何人かのママ友に、学資保険はどこがいいと思うかたずねてみました。ところが、ママ友のほとんどが、「今からだと加入できないかもしれないよ。」とか、「今から学資保険はもう遅いんじゃない?」などというのです。そんなことは考えてもみなかった沙織さんは驚きました。「夫も子どもも特に持病などはないのに、どうして入れないの?」沙織さんは、ママ友の一人、優子さん(仮名)に、つい詰め寄るように聞いてしまいました。優子さんは困ったように、「これからでも入れる学資保険は、探せばいくつもあると思うけど、」と前置きした上で、「学資保険は必要となる時期が決まっているでしょ?高校進学時とか、大学進学時とかだよね。だから、これから学資保険に入ると、0歳の時から加入している人より短期間で積み立てしないといけなくなるから、保険料が高くなったり、返戻率(※1)が悪くなったり、商品によっては全く加入できなかったりすることもあるのよ。」と話し出しました。これから加入して納得できるかがカギ「例えば、5年で100万円貯めるのと3年で100万円貯めるのだったら、月々の積立額は5年かけて貯める方が少なくてすむし、預金なら利息も普通は5年預けている方がたくさんつくでしょ。それと同じ。」優子さんは続けます。「だから、これから学資保険に入っても、0歳の時から入っている人と比べると、毎月の保険料は高くて支払いは大変なのに、満期になって戻ってくるお金は0歳で加入した人より少なくなってしまうので、せっかく加入しても何か“損”をしたような気持ちになってしまう可能性があるから、みんなはそれを心配して、おすすめしなかったんじゃないかな。」と、とりなしました。「そうだったのね、知らなかったわ。うかつだったのね、私……。」「それに、」と優子さんはさらに続けます。「毎月保険料を支払うたびに、“あ~あ、0歳の時に入っていればよかったな~”、と思ってしまうと、ストレスがたまりそうでしょ?その結果続ける気力がなくなって、途中でやめてしまったりしたら、学資保険の中途解約はほぼ元本割れしてしまうから……。」「せっかくの教育資金がマイナスになってしまうのね。確かにそういうこともあるかも。」がっかりする沙織さんを励ますように、「でも、」と優子さんは続けます。「学資保険には教育費の積み立てだけじゃなく、親(保護者)に何かあった時、その後の保険料支払いは免除され、満期金は確保されるという、保険としての機能(※2)があるから、今からでも学資保険に入る値打ちは十分あると思うよ。」さらに優子さんは、「それに、よく調べれば、これからでもそこそこ納得できる返戻率の学資保険もいくつかあると思うよ。」と、つけ足しました。「えっ、本当?」沙織さんの顔がぱっと明るくなります。優子さんはうなずきながら続けます。「確かに学資保険のなかには、5、6歳で加入すると、支払った保険料総額と、満期までに受け取れる返戻金総額がほとんど変わらない、つまり返戻率がほぼ100%に近いものもあるけれど、5歳の時に加入して、返戻率が105%ぐらいになる学資保険ならいくつかあったと思うよ(※3)。そりゃあもちろん、その学資保険に、0歳の時から加入するのと比べてしまうと見劣りはするけれど、105%ぐらいあれば定期預金に比べればだいぶいい(※3)し、いずれにしても何らかの方法で教育資金準備をはじめないといけないことを考えると、納得できる範囲の返戻率のような気がしない?」これからでも返戻率は上げられる?「なるほどね、確かにどっちにしても教育資金の準備は始めないといけないわね。それで、その学資保険はどこのだったか教えてくれる?」沙織さんは勢い込んでたずねます。「そこまでは覚えていないけど、インターネットで複数の学資保険を比較できるサイトがあるから、そこで調べればすぐわかると思うよ。沙織さんの場合は、0歳で加入した時の返戻率と、5歳で加入した時の返戻率とをシミュレーションで比較してみて、これなら今から加入しても納得できる、と思える学資保険を探してみればいいんじゃないかな。納得できれば、解約しないで続けられるんじゃない?」「確かにそうね!一度探してみることにするわ!」沙織さんの声ははずんでいます。優子さんもにっこりしてさらに続けました。「実は、これからでも返戻率をあげる方法はあるのよ。0歳の時に加入した場合の返戻率と同じにすることは無理かもしれないけど、保険料の支払方法を年払いにしたり、高校進学時等のお祝い金を受け取らずに据え置いたりすれば、返戻率は上げられるよ。ほかにも、保険料を払い込む期間を一時払い、全期前納払いや短期払い(※4)にする方法などもあるし、納得できそうな学資保険がみつかったら、一度、複数の保険を比較できる保険ショップで相談してみるのもいいと思うよ。返戻率のことだけじゃなくて、例えば、お祝い金の受け取り時期は商品によって微妙に違ったりするけれど、どれが自分にあった商品なのかなどのアドバイスをしてくれると思う。ほかに、もしクレジットカードで支払いができれば、カードによってはポイントがつく場合もあるわよ。」「なるほど!!」※1 返戻率とは、受け取れる満期金・お祝い金の総額を、支払った保険料総額で割ったもの。返戻率が高いほど、支払った保険料と比べてより多くの満期金、お祝い金が受け取れる。なお、返戻率100%未満はいわゆる元本割れの状態。※2 保険料支払免除が特則になっている学資保険もあります。※3 2015年7月7日現在。※4 短期払いとは、保険期間よりも短い期間で保険料を払い終えることをいいます。払込期間が短いほど保険料の払込総額は少なくなりますが、毎回支払う保険料は高くなります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月24日

長女に届いた一通の手紙長女の大学の費用をやっとのことで準備したF家であったが、伏兵は思わぬところからやってきた。伏兵の名は、「国民年金」である。平成3年4月から、学生であっても20歳になった時から国民年金への加入が義務付けられたのであるが、当時すでに大学を卒業し、社会人になっていた両親はそのニュースに接することもなく、日本年金機構から長女あてに届いた「国民年金被保険者資格取得届書」を見て、初めてその事実を知ったのであった。1カ月15,590円(平成27年度)。これが、これから長女が毎月支払っていく国民年金の金額だった。長女の大学の費用をぎりぎり用意できたF家にとって、この金額は衝撃的であった。F家の台所事情は、長女の学資保険だけでは大学入学時の費用を賄うことができず、たまたま同時期に満期を迎えた次女の学資保険の高校入学祝い金を流用してしのいだことから、その切迫度がうかがえる。次女が公立高校を選んだことで、この「目的外使用」が可能となったわけであるが、今話題の祖父母等による「教育資金一括贈与」ではこのような目的外使用は許されない。使い道に制限のない学資保険だからこそできた「荒業」であった。いったいどうやって払うのか「どうしよう……。」ダイニングテーブルに置いた国民年金被保険者資格取得届書を前に、長女由里子(仮名)は途方に暮れてしまった。家計に余裕のないことは、由里子もよくわかっていた。「バイトを増やそうか?」由里子は力なくつぶやいた。実際は部活と授業のスケジュールがいっぱいで、いま以上にバイトに割ける時間はほとんどない。「でも、15,590円も稼ごうと思ったら、だいぶ働かないとだめなんじゃないの?」母も、由里子のスケジュールが過密であることはわかっていた。「時給900円だとして、約17時間働かないといけないわよ。」母が電卓で計算した数字を示しながら言う。「17時間か~、それは厳しいかも……。」由里子はため息をついた。「バイトのために勉強がおろそかになったりしたら、何のために大学に行ったのかわからなくなるぞ。」ここまで沈黙を守っていた父が突如として正論を吐いた。「学生納付猶予制度」とは「そんな本末転倒なことになっているはずがない。何か猶予制度のようなものがあるはずだ。どこかに書いていないか?」由里子は父のほうを見、日本年金機構からの書類を改めて見直した。確かに「学生納付猶予制度」という記述がある。「でもこれ、私も対象なの?」由里子は半信半疑な面持ちで書類を見直した。「よく読んでみなさい。大事なことなんだから。」父も横から書類をのぞきこんでいる。「<学生については、申請により在学中の保険料の納付が猶予される『学生納付特例制度』が設けられています。 本人の所得が一定以下の学生が対象となります。なお、家族の方の所得の多寡は問いません。>って書いてあるわ!もしかして、私も対象かも!」由里子ががぜん元気を取り戻し、はずんだ声で言う。「本当なの?」と母が心配そうに書類を手元にひっぱりよせながらつぶやく。「うまい話には必ず落とし穴があるものよ。よく読まないといけないわ。ここに書いてある、<老齢基礎年金を受け取るためには、原則として保険料の納付済期間等が25年以上必要ですが、学生納付特例制度の承認を受けた期間は、この25年以上という老齢基礎年金の受給資格期間に含まれることとなります。ただし、老齢基礎年金の額の計算の対象となる期間には含まれません。>このあたりがちょっと気になるわね。」由里子も母の手元から書類をひっぱり寄せながら、「どれどれ、そういえば……<将来、満額の老齢基礎年金を受け取るために、10年間のうちに保険料を納付(追納)することができる仕組みとなっています。>ここのところも気になるわ。大学を卒業した後、10年以内に大学時代に猶予された保険料を納めないといけないということ?」「それは違うと思う。『追納することができる』ということだから、義務ではないはずだよ。」父が由里子の手元の書類を見ながら言った。「じゃあ、この、『老齢基礎年金の受給資格期間に含まれるけど、老齢基礎年金の額の計算の対象となる期間には含まれない』というところは?」「老齢年金をもらうには、25年以上保険料を納めた実績が必要だけど、学生納付特例制度を使って保険料を納めなかった期間も、その実績に含めてくれる、でも、保険料を納めたことにはならないよ、という意味だろう。」「そういう意味か!お父さんすごい!」由里子が父を見て言った。「でもそれは、将来受け取る年金が少なくなるということでしょ?やっぱり無理をしても納めておかないと老後になって困るんじゃないの?」母はまだ浮かない顔をしたままだ。「保険料を後から追納できる制度だって、<保険料の後払い(追納)は、保険料が高くなることはあっても、安くなることはありません。>って書いてあるし、やっぱり由里子の将来のために何とかして納めておいたほうが安心なんじゃないかしら。」「……。」3人とも黙ってしまった。母が意を決したように、ややこわばった表情で話しだした。「今、本当に困ったときのための貯蓄が50万円あるの。そこから毎月半額の7,800円ほどを出して、それに、由里子が少しバイトを増やして、あとの半額を出して納める、というのは無理かしら?だって、老後は年金が頼りという人がとても多いらしいわよ。」「由里子が大学を卒業するまでの2年分は何とか賄えたとして、真由子(仮名・次女)の分はどうするんだ?」父が難しい顔をして言った。「そもそも由里子の大学入学のために、真由子の学資保険を使い込んでいる状態だろ?」借金してでも払うべき?「『教育ローン』は?!」由里子が突然思いついたように言った。「国の教育ローンを借りて、まとめて払ってしまうの。友達から、国の教育ローンの利率はかなり低いって聞いたことがあるわ。この書類に、国民年金は2年分前納すればおトクって書いてあるし、それに、後払いの場合保険料が高くなるんでしょ?教育ローンの利率によっては、借りてでも払った方が有利になるってこともあるんじゃない?」「確かに国の教育ローンは年2.15%の固定金利(※1) だから、利率はかなり低い。」父がいつの間にかノートパソコンを持ってきて、画面を見ながら言った。「仮に今、平成17年度の分を追納しようとすれば、保険料は約9.6%増し(下表参照)になるから、理屈の上では教育ローンを借りて、保険料を納めておいた方が有利だったかもしれない。平成17年の教育ローンの利率がわからないのではっきりしたことはいえないが。しかし、2年以内に追納すれば、追納による加算はないようだし、第一、お金を借りて保険料を払う、ということにお父さんは抵抗を感じるぞ。」母と由里子は顔を見合わせた。父が話を続ける。「もし、学生納付特例制度がないのだったら、お父さんも無理をしてでも払うことに賛成だ。しかし、せっかく特例制度があるのだから、ここは無理せず、この制度を利用したらどうだ?」父はさらに続ける。「この制度は、保険料を納めていない学生の間も保険料を払っていた期間と見なしてくれ、後から保険料の追納もでき、猶予期間中に万一重い障害を負った場合には、それまで保険料を納めたことがなくても障害年金が支給される、なかなかいい制度のようだぞ。それに、“保険料の追納は、保険料が高くなることはあっても、安くなることはない”、とはいっても、2年以内に追納した場合は、元の保険料のままで、高くなることはない。お母さんの言う50万円は、想定外のことが起こったときのために、手をつけるべきではないと思う。まだ真由子の進路も決まっていないこともあるし。お母さん、どう思う?」母も父の提案に納得した面持ちで、しみじみと言った。「真由子が進学するときは、もう少しゆとりのある資金計画にしたいわね。」父がため息をついて言った。「そうだな、やっぱり教育資金はぎりぎりではまずかったな。お父さんが大学生の頃は、学生は国民年金に入らなくてもよかったので、てっきり今もそうだと思い込んでいた。この国民年金の支払いがもし義務だったら、破綻していたかもしれない。本当に思いがけないところに死角があったな。」由里子が両親を励ますように、明るく言った。「真由子は優秀だから、きっと奨学金がもらえるよ!」父がたしなめるように言う。「由里子、奨学金だって借金なんだぞ!」「返済不要の給付型だってあるんだよーっ!」言い返す由里子。それを聞いた母が、「人のことを言っていないで、あなたももらえるように勉強しなさい!(※2)」「うわ、やぶへび、やぶへび!」由里子は部屋から逃げ出した。子どもの国民年金保険料を視野に入れた資金計画をこうして、F家の平穏を破る1通の手紙「国民年金被保険者資格取得届書」がもたらした波紋は収束した。猶予制度があるとはいえ、納付を希望する学生にとって国民年金の保険料は決して軽い負担ではない。親が代わって支払うとしても、1歳違いの兄弟が大学に進学した場合は、1年以上(※3)2人分の保険料を納付することになる。平成27年度なら月に31,180円となり、家計から捻出することが困難な家庭も少なくないのではないか。教育資金を準備するにあたっては、20歳からは学生であっても国民年金を納付する義務が生じることも視野に入れた計画になるよう、注意する必要がある。※1 2015年7月10日現在。※2 返済不要の給付型の奨学金は成績優秀者を対象にしていることが多い。※3 子どもの誕生月によって異なる。2人とも4月生まれなら2年間。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年08月24日

bitFlyerは12日、総額約5億1,000万円の第三者割当増資による資金調達を、三菱UFJキャピタル、電通デジタル・ホールディングス、QUICK、三井住友海上キャピタル、ベンチャーラボインベストメント等のファンド等を引き受け先として実施したと発表した。○セキュリティ環境の構築、経営基盤の確立など図るbitFlyerは、2015年1月に実施した資金調達以降、プロ向けビットコイン取引所「bitFlyer Lightning」、ブロックチェーン視覚化ツール「chainFlyer」、セキュリティを追求した最新のビットコインテクノロジーであるマルチ・シグネチャの導入、Android端末向けアプリ「bitFlyer for Android」、ビットコインによる広告サービス「adFlyer」などのサービス展開を進めてきた。今回の資金調達は、堅牢なセキュリティ環境の構築、自己資本増強による磐石な経営基盤の確立、健全な経営体制を堅持していくことを目的として実施するもの。併せて、各引受先とのシナジーを生かし、顧客基盤拡大を目的としたプロモーション、収益基盤強化、グローバルビジネス展開を進めていくという。今後は、引き続き強固なセキュリティの確保と利用者の利便性向上を追及し、サービス向上を図るとしている。

2015年08月12日

今年、相続税の制度変更があり、過去に例を見ないほど、「生前贈与」が話題になっています。従来からあった住宅取得資金贈与のほか、最近では子どもや孫の教育資金や結婚資金、子育て資金の贈与など、非課税で贈与できる制度はありました。しかし、制度を理解していないと、思わぬ落とし穴を見落とすことになりかねません。○まず、どんな非課税制度があるのかチェックもともと税制において、贈与税は税率が高く、非課税の枠を使わないと高額な税金が課せられる仕組みになっています。贈与税は受け取った人が支払うもので、厚意から贈られたはずなのに、多額の税金を支払うことになるのでは、元も子もありません。どんな非課税制度があるのか、まずはチェックしましょう。非課税の暦年贈与対象者(贈与する人、贈与を受ける人)は特に条件はなく、年間110万円までは基礎控除で非課税となります。住宅取得資金贈与親や祖父母が、子どもや孫の住宅取得のための資金を援助する際、1000万円(一定の基準以上の住宅は1500万円)まで非課税となります。相続時精算課税60歳以上の親や祖父母が20歳以上の子どもに贈与する際、2500万円までは非課税。相続が発生した際に、税額を精算します。住宅取得のために資金を使う場合は、親の年齢制限はありません。教育資金贈与信託親や祖父母が子どもや孫に、教育資金として贈与するもので、学校の入学金や授業料など、使用目的は限定され、金融機関と契約して専用口座で管理します。上限は1500万円。結婚・子育て資金親や祖父母が20歳以上50歳未満の子ども、孫に、挙式費用や新居の家賃、出産費用、不妊治療費、子育てにかかる資金を援助するもので、金融機関と契約して専用口座で管理します。上限は1000万円。○落とし穴(その1) - 非課税の特典を受けるには申告が必要非課税の暦年贈与に関しては、申告の必要はありませんが、前述した非課税の特典を受けるためには、実質的に非課税であっても、贈与があったことを申告する必要があります。これを忘れると、「(贈与額―基礎控除110万円)×税率(最低でも10%)-控除額」で計算された税額が課税され、さらに延滞税がかかる場合もあります。非課税だからと言って、申告しないと、のちのち痛い目にあうので、注意してください。特に、利用者が多い、住宅取得資金贈与については、実際に住宅を取得した後、税務署から「お尋ね」が送られてきて、取得に関しての資金の出どころについての確認が行われます。この時に、申告漏れが発覚するケースが非常に多いのです。なお、申告が必要ない暦年贈与に関しては、毎年110万円を10年にわたって贈与する、といった約束をしてしまうと、一括で1100万円贈与したとみなされる可能性があり、通常の贈与税がかかる場合があります。暦年贈与を利用する場合でも、毎年契約をする、通帳などに贈与の事実を残すなど、形を整えておくようにしましょう。あえて120万円など非課税枠を超えた贈与にし、超えた分の贈与税を支払うという方法も有効です。○落とし穴(その2) - 贈与のタイミングと申告期限に注意贈与税の申告は、贈与を受けた翌年の3月15日までと期限が決まっています。ここで問題になるのが、住宅取得資金贈与です。この非課税の適用条件のひとつに、贈与を受けた翌年の3月15日までに住宅を取得、入居することというものがあります。たとえば、2015年に贈与を受けた場合は、2016年3月15日までに取得、入居しなくてはならず、さらに、その日までに贈与の申告を済ませなければなりません。申告には登記に関する書類など多数あり、余裕を持って準備する必要があります。ギリギリの入居では、実際のところ申告に間に合わないということです。住宅に関しては、工期が遅れたり、引き渡しが遅れたりということもあり得ます。贈与のタイミングと住宅の取得、入居のタイミングを考えておかないと、非課税のはずだった贈与が一転、税金が重くのしかかってくることになります。頭金の支払いや工事費の支払いなどに充てるために、事前に贈与を受けたい場合もあるかもしれませんが、引き渡しが遅れそうといったケースでは、年が明けてから贈与を受ければ、申告期限は翌年ですから、余裕を持って準備することができるでしょう。○落とし穴(その3) - 非課税の適用期間に終わりがあるものも教育資金と結婚・子育て資金に関しても落とし穴があります。それは、一括で贈与したらそれで終わりではないという点です。教育資金に関しては、子どもが30歳になった時点で精算します。その時に贈与されたお金が口座に残っていた場合、残った金額に対して贈与税がかかるのです。結婚、子育て資金も同様に、子どもが50歳の時点で精算されます。また、贈与されたお金は、専用口座で管理されますが、使用目的が限定されているため、使った分は領収書などが必要で、契約している金融機関に提出しなければなりません。これが数年~数十年続くわけですから、継続してマメに管理できないと、最終的にはお金が残り、贈与税が課せられることになりかねません。以上のように、贈与にはさまざまな非課税制度が設けられていますが、使い方を間違えると思わぬ税金がかかってきます。子や孫への常識的な範囲での結婚費用の援助や学費などの援助は贈与にあたらないので、その都度必要な資金を受け渡すほうが、面倒な手続きをしなくても済む、という考え方もあり、必ずしも、一括で贈与することが得策ではありません。特に相続税対策として、生前贈与を慌てて実行しても、相続開始3年前までの贈与は、相続税の計算時には、課税財産に組み込まれるので、あまり意味がありません。もし、不安なことがあれば、税務署に相談する、税理士に相談するなど、専門家のアドバイスを受けるようにしてください。(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年08月06日

四国銀行は8月3日、<四銀>結婚・子育て資金贈与専用口座「家族の未来」の取扱いを開始した。○結婚・子育て資金の一括贈与に係る贈与税の非課税措置に対応する商品<四銀>結婚・子育て資金贈与専用口座「家族の未来」は、2015年度税制改正「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応する商品であり、世代間の資産移転の促進を目的としているという。四国銀行は、同商品の取扱いにより大切な"家族"の"未来づくり"を通じて「地方創生」を応援するとともに、今後も贈与・相続関連サービスの充実を図っていくとしている。○「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」のポイント受贈者が贈与者より結婚・子育て資金として贈与された資金を金融機関の専用口座に預け入れた場合、実際に結婚・子育て資金として支払われた資金(最大1,000万円まで)が非課税となる結婚資金のうち一定のものについては、上記1,000万円の範囲内で最大300万円まで非課税となる非課税措置の対象は、贈与により取得した金銭を平成31年3月29日(金)までに預け入れた場合となる(贈与契約後2ヵ月以内に預け入れる必要がある)引き出し時は、結婚・子育て資金に充てたことがわかる領収書等の提出が必要受贈者が20歳から50歳になるまでの結婚・子育て資金が対象特約期間中に贈与者(父母・祖父母など)が死亡した際、死亡時に結婚・子育て資金の支払いに充てられていなかった残額がある場合、当該残高は贈与者から相続または遺贈により取得したものとみなされ、相続税の課税対象となる

2015年08月03日

武蔵野銀行は23日、顧客の様々な教育資金ニーズに対応するため「教育サポートキャンペーン」を開始した。○一定の条件を満たすと通常標準金利から年1.40%の金利を差し引きする「教育サポートキャンペーン」は、2016年4月30日までのキャンペーン期間中に「むさしの教育ローン」または「プレミアム教育ローン」を申込みをした顧客(申し込み方法の条件あり)が、一定の条件を満たした場合、通常標準金利から年1.40%の金利を差し引きするとしている。今後も武蔵野銀行は、顧客へのより一層のサービス向上に努めていくとしている。

2015年07月27日

学資保険は、お子さまの教育費に備えるのに有効な貯蓄性の高い保険です。なかには、お子さまの医療保障を重視したタイプの学資保険もありますが、ここでは教育資金を備える目的の学資保険に絞ってお話をしたいと思います。さて、学資保険に加入するにはいつがいいのでしょうか?それは、お子さまが生まれたら早いほどよい、というのが一つの答えです。現在販売されている学資保険には、お母さまが妊娠中に入れるものも珍しくありません(出産予定日の140日前から加入できる場合が多いです)。親の年齢による保険料の差はあまりない一般的に保険は、契約者の年齢が上がるほど保険料も上がっていきます。それは学資保険も同じです。けれども、学資保険の場合、例えば契約者(親)が25歳と30歳、30歳と35歳の場合で比べると、その差はたいしたことはありません。満期保険金の額にもよりますが、満期金額が200万円から300万円ぐらいの一般的な学資保険ですと、その差は数十円からせいぜい100円程度です。これが終身払いの生命保険や医療保険ですと、とてもそんな金額差では収まりません。学資保険では、契約者の年齢による保険料の差がとても緩やかなのです。契約者の年齢が上がっても保険料はあまり上がらないのに、なぜ加入は早いほどよいのでしょうか?それは学資保険では、被保険者であるお子さまの年齢が上がるほど、保険料は上がり、返戻率は下がるからです。学資保険は、生命保険や医療保険と違って、必要になる時期がはっきりしています。すなわち、お子さまが高校、大学等に進学するときです。つまり、ゴールが決まっていて、それまでに一定のお金を積み立てることになります。そのため、遅くはじめるとその分、毎月払い込む保険料が増え、また、保険会社が保険料を運用する期間も短くなりますので返戻率も下がるのです。返戻率が下がるということは、同じ満期金を受け取るために必要な保険料総額が上がるということです。具体的には、300万円の満期保険金を受け取るのに、お子さまが0歳のときに加入した場合285万円かかり、5歳のときに加入した場合293万円かかるというイメージです。これでは、5歳や6歳になってから学資保険に入るのは無駄なような気がしてきます。確かに、300万円受け取るのに、293万円かけるより、285万円で済ませたいものです。これが冒頭で、学資保険の加入は早ければ早いほどよい、と述べた理由です。とはいえ、学資保険には、契約者(親)に万一のことがあった場合、その後の保険料の払い込みが免除される特約があるのが一般的です。この特約により、学資保険に加入後は、親に万一のことがあれば、保険料の払い込みはなくなり、満期金額の教育資金は確保されます。これは保険ならではの特長で、貯蓄などにはない魅力ではないでしょうか。そのため、お子さまが5歳、6歳になってからでも、学資保険に加入する価値は十分にあると思われます。学資保険が選ばれる隠れた理由とは時々、学資保険に入らなくても、教育資金の準備をするなら、ほかにいくらでも資産を運用する方法はあるという意見が聞かれます。しかし本当にそうでしょうか?先ほども述べたように、教育資金は必要な時期が決まっています。運用している資産がその時期にプラスの運用になっていれば問題はないですが、もしマイナスになっていたとしても、プラスに回復するまで学費の支払いを先送りすることはできません。また、資産を運用しようと思えば、それなりに時間や手間をかける必要があります。資産の値動きを絶えず見張っていなければなりません。ずっとプラスの運用が続けばそれも楽しいことと思えるかもしれませんが、値動きのあるものは下がることもあります。お子さまが小さく、子育てに一日の大半の時間が費やされるような状況で、投資した資産がマイナスになっていることに気づいて落胆したり、損を取り戻すために別の投資先を考えたりすることは、非常に負担のかかることではないでしょうか?そのような時間や手間をかけるよりも、将来の教育資金をおおむね確定させ、子育てに全力で取り組みたい、というご両親の気持ちが、教育資金準備のために学資保険が選ばれる隠れた理由の一つなのでは、と思われます。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年07月24日

ロモジャパンは、クラウドファンディングで開発資金を募っていたレンズ「New Petzval 58 Bokeh Control Art Lens(以下New Petzval 58レンズ)」の予約販売を開始した。価格は、真鍮ゴールドが8万9,000 円(税抜)、ブラックが10万円(税抜)。「New Petzval 58レンズ」は、渦巻く形状の「ボケ」を調節できるペッツバールレンズ。クラウドファンディングプラットフォーム「CAMPFIRE」にて開発資金を募っていたもので、開始後12分で目標支援額(100万円)を達成。7月6日のプロジェクト終了時には1500万円を越える支援を集めた。同製品は、前世代の「New Petzval 85mmレンズ」に新機能「ボケ調節リング」を加え、ボケの渦巻き具合を7段階で調節できるようにしたもの、焦点距離は用途の広い58mmに変更し、絞り解放値もはより明るいf/1.9を採用した。プレオーダー(予約販売)の特典として、星型などのユニークな形の絞りプレートが4枚付属するほか、一般発売前にNew Petzval 58レンズを受け取ることが可能(2016年6月発送予定)とのこと(発送は予約受付順)。

2015年07月10日

国立大学の授業料が私立大学並みに引き上げるという財務省案が発表され、物議をかもしています。現在、私立大の授業料は平均で約85万円。国公立大学の標準額は53万5800円。子どもが生まれたときから、教育費の積み立てを始めても、これからの教育資金は不足してしまうのでしょうか。○高校までは家計から。大学の学費をターゲットに貯蓄する国公立の大学に進学するのか、私立の大学に進学するのか、文系か、理系かで、大学にかかるお金は大きく変わってきます。現状の費用をまとめると以下のようになります。初年度は入学金と授業料の合計。2~4年目は授業料のほか、施設設備費などの費用も含みます。国立初年度納入金 : 82万円2~4年目 : 各54万円合計244万円私立文系初年度納入金 : 122万円2~4年目 : 各98万円合計416万円私立理系初年度納入金 : 163万円2~4年目 : 各137万円合計574万円一般的に、子ども一人の教育にかかるお金は1000万円とも2000万円とも言われますが、まとまった資金が必要になるのは、大学の4年間。国立でも4年間の合計で244万円の資金が必要なのです。小学校、中学校から私立を選択する家庭もあるでしょうし、高校から私立というケースもあります。しかし、学校によってかかる費用に開きはあるものの、私立高校でも国や地方自治体の支援制度を利用すれば、公立と私立の差はほとんどなくなります。高校までは家計から教育費をまかなう、という家庭が少なくないのは、そうした支援制度によるものです。学資保険(こども保険)に加入して、教育費を積み立てていく場合、大学入学時点の17歳、18歳で学資一時金を受け取り、20歳、22歳で満期金を受け取るというプランで加入するか、高校入学時や大学進学後も毎年学資金を受け取るというプランなど家庭の事情によって加入すべきプランが異なります。高校までは家計から捻出するのであれば、学資一時金の受け取りを据え置くという考え方もできるでしょう。いずれにしても、大学入学時にかかるお金は、子どもが生まれたらすぐ、準備を始めなければ、まかなうことができないことに、変わりはないでしょう。○子どもが生まれたときは、親も収入が少ないたとえば、現在30歳の夫婦に子どもが生まれたケースで考えてみましょう。契約者:父親(30歳)、被保険者:男子(0歳)、学資金総額:300万円、保険料払込期間:18年毎月の払い込み保険料:1万3190円保険料払い込み総額:284万9040円高校入学時受け取り額資金:50万円大学入学時受け取り学資金:100万円大学2~4年受け取り学資金:各50万円合計受け取り学資金:300万円国立大学への進学なら、こうした学資保険を利用すれば、なんとかなりそうです。しかし、私立文系、理系となると資金不足になります。同じ条件で学資金総額を600万円にすると、毎月の保険料は2万6380円となります。子どもが生まれたばかりの若い世帯にとっては、少し重い負担かもしれません。また、子どもの教育資金だけを全力で貯蓄をするわけにはいきません。マイホーム購入の予定があれば、頭金づくりも必要。いざというときの予備費も用意しておくことも大事です。子どもが小さいうちは、世帯収入も大きく伸びないかもしれません。子育てが一段落して、妻がフルタイム勤務に復帰するなど、収入がアップするまでは、最低限の教育費を積み立てするということでいいかもしれません。ただ、冒頭で書いたとおり、今後、国立の授業料値上げや、私立でも物価上昇に伴って入学金、授業料値上げの可能性もあるでしょう。現在加入している学資保険だけでは不安という場合は、どのように対応していけばいいのでしょう。○学資保険は7歳まで。その後に追加したい場合は?収入が上がり、家計に余裕がでてきて、学資保険を追加して準備しようと思っても、子どもの年齢によっては加入できないことがあります。たいていは満7歳まで加入可能とする保険会社が多いのです。これ以降に保険商品で加入しようとすると、非常に選択肢が狭まってしまいます。そこで、発想を変えて、貯蓄商品の王道で考えてみましょう。おススメなのは、個人向け国債の変動10。直近の募集では金利が0.3%(税引き前)とあまり高くないように思えますが、銀行の定期預金が5年でも金利0.05%であることを考えれば、十分な金利と言えます。毎月発行で、1万円から購入できるので、たとえば毎月3万円、ボーナス時には10万円購入するといった使い方ができます。基本的に満期は10年ですが、購入から1年経過すれば、ペナルティはありますが、元本割れなく解約も可能です。子どもが大学に進学したら、個人向け国債を毎月解約していきます。もちろんまとめて解約する、満期まで待つことも可能です。毎月解約・満期で戻ってきたお金は、子どもへの仕送りの一部にすることができます。自宅から通えれば、それほど毎月の支出が増えることはありませんが、自宅外となれば、学費の支払いに加えて、毎月の仕送りは相当な負担になります。これを、毎月の家計から捻出するのは、親世帯の家計を厳しいものにしてしまいます。基本の学費は学資保険(こども保険)で確保し、追加で用意するお金や、まとまったお金ができたときに教育資金に回すなら、個人向け国債の利用は一考の価値があるでしょう。家計に余裕がでてきて、あと100万円、あと200万円を、子どもの教育費のために用意したいという人には、ムリのない範囲で積み立てをするイメージで始めてみてはいかがでしょう。(※文中の保険料などは、アフラックの「夢見る子どもの学資保険」をもとに記述しています。保険会社によって保険料や加入の条件は変わります。2015年6月19日現在)(※国立大学のデータは文部科学省令による標準額。私立大学のデータは文部科学省調査による平均額)(※写真画像は本文とは関係ありません)<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年07月02日

伊予銀行はこのたび、結婚・子育て資金一括贈与預金「いよのめぐみ」の取扱いを開始した。2015年度税制改正により「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が創設されており、一定の条件のもと子どもや孫などの結婚・子育て資金を一括で贈与する場合には、受贈者一人につき1,000万円を限度(結婚資金は上限300万円)として非課税となる。このたび取扱いを開始する「いよのめぐみ」は、同非課税措置に対応した専用の普通預金で、結婚・子育て資金が必要となった際にスムーズに引き出し可能で相続税対策としても活用できる商品だという。 なお、学費や習い事など教育資金の贈与については、2013年6月から取扱いを開始した教育資金一括贈与預金「いよのかけ橋」が利用できるとしている。

2015年06月30日

学資保険は必要?「学資保険はやはり必要だと思います。」高校生と小学生の二人の子どもを持つ真由美さん(仮名)は話す。「第1子が生まれたとき、『誕生の記念に』と、あまり深く考えずに入りましたが、今となっては大学進学のための資金として欠かせないものになっています。」という。「私が契約した当時(約17年前)も、保険料として払い込んだ金額と、満期になって受け取れる金額を比べると、びっくりするほど“お得”にはならないとわかっていました。」真由美さんは続ける。「でも、だからといって定期預金の利率も魅力がなかったし、預金には夫が万一のときの保障もない。子どもの将来に備える方法をほかに思いつかなかったので、消去法的に学資保険を選んだ面もあるのですが、大学進学が現実のものになってきた今、学資保険に入っていて本当によかったと思っています。」しかし、真由美さんは第2子の分の学資保険には入っていない。「二人分の保険料は払えないから。」だという。※1「でも、うちは子どもの年齢が離れているから、第2子の分はこれから備えられると思っています。」確かに、できるところから順番に備えていくのは賢明なやり方だ。無理に二人分入って、途中で保険料を払えなくなり、中途解約することになっては元も子もない。ただし、これは真由美さんのご家庭のように、子どもの年齢が比較的離れているケースに限られるかもしれない。教育資金の備え方はそれぞれの家庭ごとに違うということだ。「学資保険は生命保険料控除が適用されて税金面で優遇されますし、預金のように利息に20%の源泉分離課税※2がかかることもありません。あまり深く考えずに入りましたが、あとから考えるとそういう面からもよかったと思いました。」第1子の教育資金のめどが立った真由美さんは、ほっとした表情だ。ちなみに、一般的に学資保険は小学校入学の頃までに加入が必要なため、真由美さんは第2子の教育資金準備には「低解約返戻金型(ていかいやくへんれいきんがた)終身保険」の活用を考えている。教育資金、みんなはどのぐらい備えているの?それではここで、子どもを持つ親が教育資金として一年間にどのぐらい備えているのか、データでみてみよう。内閣府の「インターネットによる子育て費用に関する調査(平成21年度)」によると、第1子一人当たりの年間の「子どものための預貯金・保険」の金額は、1歳児で22万3,007円。内訳は、預貯金が16万1,334円、保険が6万1,674円となっている。これは、食費15万5,376円、生活用品(おむつなどの消耗品)15万9,364円など、ほかのすべての支出を抑え、1位だった。また、0歳~6歳児の平均は19万1,649円で、内訳は、預貯金が12万6,251円、保険が6万5,398円となっている。※3不景気といわれているこの頃だが、子どものためにはしっかり備えている家庭の様子がうかがえる結果だ。※1 保険会社によっては「兄弟割引」がある学資保険もあります。また、学資保険は小学校入学の頃までの契約が必要なものが多いので注意が必要です。※2 平成25年1月1日からは、復興特別所得税がかかり、20.315%になります。※3 内閣府による「インターネットによる子育て費用に関する調査(平成21年度)」から引用しています。この調査は、第1子として0歳~中学3年生までの子どもを持つ親を調査対象としています。端数処理のため、合計金額に差異がある場合があります。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年06月30日

りそなホールディングスは25日、国から資本注入を受けた公的資金の全額を返済したと発表した。2003年6月の預金保険法による公的資金の注入を受け、実質国有化されて以来、ピーク時で3兆1,280億円に上った公的資金は12年かけて完済された。同社は、国民、取引先、株主に対して感謝を表明するともに、今後は「お客さまの喜びがりそなの喜び」という基本姿勢を崩すことなく、地域の利用者に最も支持される金融サービスグループを目指していくとしている。

2015年06月26日

子どもが生まれると、考えなければいけないのが教育資金。文部科学省の統計によると、幼稚園から大学まですべて公立でも901.7万円、すべて私立で、理系の大学に進学した場合は2095.0万円も必要になるんです!「そんなお金、いったいどう準備したらいいの?」って不安になっちゃいますよね。そんなママに必見の情報が!なんと、投資で教育資金を用意する新制度が来年スタートするんです。■ついに“ジュニアNISA”が始まる!新制度とは、2016年4月にスタートする“ジュニアNISA”。最近CMでよく聞く“NISA”の子ども版です。NISA(少額投資非課税制度)は、専用の口座から株や投資信託を購入すると、非課税期間内の売買益や配当金にかかる税金20%が免除される仕組み。昨年1月に導入され、ことし3月末時点で879万件のNISA口座が開設されています。ジュニアNISAはその子ども版です。といっても、実際に投資をするのは子どもではありません。子どもに資産運用を学ぶ機会を与えるねらいもありますが、実際には子ども名義で開設した口座で、両親やおじいちゃん・おばあちゃんが運用することになります。「でも、投資とか資産運用って難しそうだしリスクも怖いし、ちょっとハードルが高い……」なんて考えていてはもったいない!賢く使えば貯蓄よりも学資保険よりも大きなリターンが期待できる、まさに新世代のための資金運用制度なんです。■運用益にかかる税20%が非課税にジュニアNISAの基本的な仕組みはNISAと同じです。0歳から18歳以下の子どもが対象で、1年間の限度額は80万円。この80万円を1つの枠として、この枠内の売買益が非課税になるのは1回のみですが、内訳は自由。つまり、80万円相当の株を1銘柄買ってもよし、20万円相当の株を4銘柄でもOK。非課税期間は5年間です。ただし、教育資金づくりを想定しているため、名義人の子どもが18歳になるまでは資金の払い出しに制限があります。たとえば1年目に株を80万円分買い、5年後に100万円で売った場合、利益の20万円には20%の税金=4万円が課されるはずですよね。でも、ジュニアNISA口座なら非課税なので、20万円まるまる手元に残るというわけです(金融機関の手数料は別途かかります)。また、同じ銘柄を5年間持ち続けると、その期間の配当金が非課税になります。投資ですから元本割れリスクへの覚悟は必要ですが、リスクが比較的少ない投資信託の商品を選ぶ方法もあります。なにより、税金20%が非課税になるというのは魅力的!これまで教育資金といえば学資保険など貯蓄性の高い保険が一般的でしたが、これからは、子どもの教育資金も“運用”で積極的に殖やして準備する時代に突入したのです。■難産の末に誕生した本家の制度NISAのモデルは、1999年にイギリスで導入された“ISA”。2011年には子ども版・ジュニアISAが生まれましたが、その誕生までには紆余曲折がありました。当時、すでにイギリスでは教育資金づくりのための公的制度「チャイルド・トラスト・ファンド(CTF)」がありました。子ども1人当たり政府から支給される合計500ポンド(約95,000円=2004年当時)の給付金に親や祖父母が資金を追加してCTF専用口座で運用し、運用益を非課税にするものです。しかし、購入できる金融商品の選択肢が少ないことや自由度の低さ、手数料の高さからCTFは不評。財政難で給付金が削減・停止されるに至り、『The Telegragh』では“お金を預けてはいけない5つのファンド”の1つに挙げています。そうした失敗を乗り越えて生まれた資産運用制度がジュニアISAというわけです。それをモデルに日本でスタートするジュニアNISAは、教育資金づくりの一手段として大きな可能性を秘めています。制度としても、利用するわたしたちも、試行錯誤を重ねてみんなでジュニアNISAを育てていければ、子どもたちの将来大きな武器になり得ます。せっかくの新世代の資金運用、賢く情報を集めておおいに活用したいものです。(文/よりみちこ)【参考】※NISA(少額投資非課税制度)が始まりました!―金融庁※普及が進む英国ジュニアISAの現状と我が国への示唆―野村資本市場研究所※The five worst places to keep your money―The Telegragh

2015年06月18日

三井住友銀行は16日、祖父母や父母などから孫や子供などへの結婚・子育て資金の贈与を支援する個人向け預金商品「普通預金(結婚子育て資金贈与非課税口))の取扱いを開始した。同商品は、2015年度税制改正で創設された「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」に対応するもの。なお、同制度に対応した預金商品の取扱いは、都市銀行では初の試みとなるという。同商品は、贈与する祖父母や父母などの"想い"である資金を、受贈者である孫や子供など名義の専用の普通預金口座で預かるもの。また、結婚・子育て資金が必要となった際に、全国の三井住友銀行本支店窓口にてスムーズに出金することが可能だという。ただし、同制度の適用を受けるためには、所定の期間内に結婚・子育て資金として使用したことがわかる領収書など、同制度で定められた書類の提出などの手続が必要。なお、同行では、口座開設手数料および管理手数料を無料としている。ただし、結婚・子育て資金を振込みで支払った場合の振込手数料、通帳を再発行する場合や各種証明書の発行にかかる手数料などは同制度の適用対象外となるため、手数料がかかる場合がある。同行では、今後も顧客の多様なニーズに応えることができるよう、より一層商品・サービスの充実に取り組んでいくとしている。

2015年06月16日

スタイラーは6月10日、サイバーエージェント・ベンチャーズを引受先として第三者割当増資で資金調達を5月29日に実施したことを発表した。スタイラーは、「 "つながり" でファッションを楽しくする!」をコンセプトに、Webからオフラインの店舗へ O2O送客をするスマートフォンアプリ「STYLER」を展開する。同アプリでは、ファッションアイテムを購入したいユーザーと、アイテムを販売する店舗をマッチングさせることが可能だ。同社は、今回の資金調達を受け、夏のサービスリリースに向けた追加機能の開発やユーザーテストの実施など、さらなる品質向上に取り組んでいく。

2015年06月10日

「子どもが生まれたら学資保険に入りなさい」親からそう言われて教育資金づくりを意識するようになった人は多いのではないでしょうか。でも、教育資金を準備できるものは学資保険だけではありません。本コラムでは学資保険以外の保険を活用して教育資金を準備する方法をわかりやすく解説します。また、昨年(2014年)国会で可決された保険業法の一部改正により、保険加入の際に受けるアドバイスに変化の兆しがみえています。保険選びがどのように変わっていくのか。その方向性についてもお話しします。教育資金を効率よく貯めるために必要な4つの要素皆さまはデヴィッド・バックという人をご存じですか?アメリカで活躍している資産コンサルタントです。彼の著書「自動的に大金持ちになる方法[オートマチック・ミリオネア]」には、資産形成を成功させるには次の要素を満たす必要があると書かれています。日常のちょっとした無駄(コーヒーやたばこなどの「ラテマネー(注:著書に出てくる言葉)を節約する毎月の給与から一定割合を積み立てる積み立ての一部を投資にまわす長く続ける教育資金という資産形成をする場合、必要となる時期・金額がほぼ明確です。学費を払うタイミングで資金が足りないのは困るので、そうならないようにゴール設定を明確にして、積み立てを行うことになります。また、貯金が苦手な人は「続ける」ことが苦手なことが多いので、上記の要素を教育資金づくり向けに、次の言葉に置き換えてみました。小さな無駄を節約して、積み立てにまわすお金を捻出する毎月の給与から一定額を積み立てる必要な時期に資金が用意できるものを選ぶ解約しにくい金融商品を選ぶ教育資金づくりのための金融商品を選ぶときは、まず、4.解約しにくい商品を選ぶこと。特に貯金が苦手な人はこの要素が外せません。学資保険や貯蓄性のある生命保険の場合、短期間で解約すると解約控除(解約の手数料のこと)がかかる仕組みになっているので、解約しにくい(=続けやすい)ところがいいですね。なかでも低解約返戻金型終身保険は、保険料の払込期間中の解約返戻率を通常の7割以下に抑えてあります(図1)。しかも、「保険設計書」に解約返戻金の推移表が記載されているので、何年後に解約した場合にいくら戻ってくるかがあらかじめわかります。必要なタイミングで解約することを前提に利用することができます。図1 低解約返戻金型終身保険のしくみ資料:執筆者作成保険料の払込期間と解約返戻金をチェックする低解約返戻金型終身保険を教育資金づくりに活用する場合、真っ先に確認したいのは保険料の払込期間と解約返戻金の推移表です。家計に無理のない設定になっているか、その積み立てで必要な資金を用意することができるのかをみるようにしましょう。お子さまが生まれた年(お子さま0歳)で契約した場合、経過年数とお子さまの年齢が一致します。例えば、0歳のお子さまのいる30歳男性が、払込期間10年の低解約返戻金型終身保険に加入した場合、保険料の払い込みが終わるのはお子さまが10歳のときです。10歳は小学4年生になる年齢ですので、私立中学受験のために進学塾に通うことになったとしても、それまで支払っていた保険料を塾の費用に充てることができます。なんとかなりそうな積立計画といえるのではないでしょうか。保険料の払い込みが早くに終われば、それまで支払っていた保険料相当分を再び教育費に充当することができます。それも含めて、無理のない計画かどうかをチェックしてください。一般的に、契約年数の経過とともに解約返戻率は増加していきます。しかし、低解約返戻金型終身保険では、保険料払込期間中の返戻率を通常の終身保険より抑えてあります(その分保険料も抑えられています)。一方、保険料の払い込みが終わった後は、解約しなければ解約返戻金は年々増加していきます(図1参照)。一般的に支払った保険料の累計を上回りますが、この保険に加入する際は、解約返戻率が低く設定されている保険料払込期間中に解約することのないように、十分注意して計画をたてる必要があります。もちろん、解約返戻率は保険会社によって設定が異なります。複数の保険会社に見積りをとり、比較検討するとよいでしょう。保険募集時に義務付けられた「意向把握」と「情報提供」。保険業法改正で保険提案はこう変わる!保険業法では、これまで虚偽の説明等、「不適切な行為の禁止」に限定された募集規制が明記されているだけでした。しかし、今回の改正で新たに「積極的な顧客対応」が追加されることになりました。顧客ニーズを把握して提案すること(意向把握義務)や、お客さまが判断するのに必要な情報提供を行っていくこと(情報提供義務)が求められることになります。保険を提案する人(保険募集人)は、お客さまのニーズをくみ取ることと、保険加入にかかわる判断材料を適切に提示することを求められるようになります。これらは喜ばしいことですが、契約者である私たちが保険の内容を理解しようとしなければ、せっかくの制度改正も絵に描いた餅にすぎません。自分の意向を整理して担当者に伝えることと、複数の保険から比較して選ぶ努力を惜しまないこと。この2点に注意して保険を選びたいものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年05月12日

親や祖父母から、子どもや孫が結婚や子育てに使う資金を1,000万円まで贈与しても、贈与税が非課税になる「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」が、平成27年4月から始まります。国としても、非課税制度を利用してもらうことにより、高齢者層から若い世代に資金をシフトして、結婚や子育てを支援していく体制づくりを打ち出していることになります。みなさんのまわりにも、子どもや可愛い孫に資産を渡したいと考えている方がいると思いますが、子どもや孫にいきなり大きな金額を贈与すると、金銭感覚がマヒして浪費してしまい、やっぱりあげなければ良かった、なんてことになるのも困りものですよね。今回は、子どもや孫の金銭感覚を守りながらできる、生前贈与の方法を3つご紹介します。その1.教育資金として一括贈与してもらう父母や祖父母から30歳未満の子や孫に教育費を贈与した場合、受贈者(子や孫)一人に対し1,500万円まで贈与税がかからず非課税となる、「教育資金の一括贈与に係る贈与税の非課税措置」が、平成25年4月1日から平成27年12月末までの3年間の期間限定で創設されました。その後、延長が決まり平成31年3月末までとなっています。扶養義務のある親がその都度払う学費等はもともと非課税ですが、一括で子どもに贈与すると贈与税の課税対象となってしまいます。そのような時に、生前贈与の方法として活用したいのがこの制度です。この制度を使う際のポイントとして、金融機関に教育資金非課税申告書を提出し、教育資金口座を開設する。教育資金として払ったことが分かる証明書(領収書等)を提出して、その金額を口座から出金する。以下のいずれかに該当した場合、教育資金口座の契約は終了する。受贈者(子や孫)が30歳になった場合受贈者が死亡した場合口座の残高がゼロになった場合などが挙げられます。教育資金として認められるものには、保育園等の保育料、幼稚園の入園料、学校の受験料、学校の入学金、学費等の他、修学旅行費、学用品の購入、給食費等も含まれます。学校には、外国の学校や国内のインターナショナルスクールも該当します。また、学校以外の教育費としては、学習塾、野球や水泳等のスポーツに関する費用、ピアノや絵画教室等の芸術や教養に関する習い事、それぞれに必要な楽器や道具の購入も認められます(学校等以外に払う教育費は、500万円が限度)。前述したように、支払った領収書等の提出が必要な制度ですから、遊興費や飲食に充てることができないので、無駄遣いを防止することができます。なお、受贈者が30歳になった時に契約が終了しますが、その時、預金口座に残高がある場合、その残高は受贈者の贈与税の対象となります。この制度を使う場合は事前に教育資金の計画をしっかり立て、30歳までに使いきれるだけの金額を贈与することが重要なポイントですね。その2.贈与税の基礎控除を利用して、教育費の一部を祖父母に負担してもらうそこまで大きな金額ではなくても、学費や習い事等の費用を、おじいちゃんやおばあちゃんが負担している場合もあるのではないでしょうか。1月から12月までの1年間で、110万円までもらっても税金がかからない贈与税の基礎控除を上手に使い、毎年教育費を援助してもらうというのが2つ目の方法です。この方法を使うと、月々9万円程の援助をしてもらえることになるので、子育て世代にはとても大きな助けになりますね。この場合、祖父母から子どもや孫へ資金が移動していることが、後日でもきちんとわかるように、通帳に記録が残る振り込みで送金するなどして、いつ誰から、誰にいくら資金が動いたか証拠を残しておくことが大切です。その3.生命保険料を生前贈与してもらう3つ目の方法は、生命保険を利用する方法です。現金を渡されると、どうしても使ってしまいたくなりますが、生命保険という商品で渡されると簡単には現金化できないため、無駄遣いを抑制する効果が期待できます。その方法として、保険契約者 → 子どもまたは孫被保険者 → 親または祖父母死亡保険金受取人 → 子どもまたは孫という形で保険契約をした上で、毎年110万円以内の現金を保険料として親(祖父母)から子ども(孫)へ贈与します。贈与税の基礎控除の範囲内なので税金はかかりません。また、親や祖父母の財産から現金が減るため、相続する財産が少なくなり、相続税対策にもなります。親(祖父母)に万一のことがおきて、死亡保険金を子どもが受け取る際も、子どもが保険料を負担していた形なので、税法上一時所得となります。一時所得は次のように計算します。受け取った死亡保険金-支払った保険料の総額-特別控除額50万円=一時所得一時所得のうち課税対象額は、一時所得×1/2=課税対象額つまり、支払った保険料より多い死亡保険金を受け取っても、50万円を無条件に差し引いてくれた上、その半分しか課税対象にならないのです。ただし、あとで贈与税が課せられない生前贈与として認められるために、やっておきたいことが2つあります。贈与契約書を作っておく親(祖父母)の預金口座から子ども(孫)の預金口座に送金した上で、子ども(孫)の口座から保険料を支払うそして、親(祖父母)が加入する保険の種類は、「終身保険」が最適です。被保険者である親(祖父母)に万一のことがあった場合に確実に保険金が支払われるようにするためには、一定の年齢(年数)で満期を迎えて契約が終わる養老保険や、また、一定の期間で契約が終了してしまう定期保険ではなく、何歳で死亡しても死亡保険金が支払われる終身保険で準備しておくことが必要です。さらに、死亡保険金には「500万円×相続人の数」まで非課税で受け取れる、相続税の非課税制度があります。これを確実に使えるのも終身保険です。せっかくの非課税制度ですので、使えるように準備しておきたいところですね。ただ、生命保険は加入するための審査があります。年齢制限もあり、持病等があると加入しにくくなるので、親や祖父母が健康なうちに早めに対策しておきましょう。教育資金の一括贈与と結婚・子育て資金の一括贈与の違いとは?「教育資金の一括贈与に係る贈与税の非課税措置」に続いて、今年の4月1日から始まる「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」では、受贈者(子や孫)一人につき限度額は1,000万円で、結婚やそれに伴う引っ越し・住居に関する費用、妊娠、不妊治療、出産費用にも非課税措置が適用されることになりました。ここでは、教育資金の一括贈与と比較してみましょう。教育資金の一括贈与と結婚・子育て資金の一括贈与の比較結婚・子育て資金の一括贈与は、子育てが落ち着く頃の50歳まで利用することができるようになりました。また、贈与者(父母や祖父母)が死亡した場合、相続税の課税対象になる点が教育資金の一括贈与との最大の相違点となっています。今回ご紹介した、子どもや孫の金銭感覚を守るために生前贈与を利用するには、どれも前もっての事前準備としっかりした計画を立てることが重要になります。この機会におじいちゃんやおばあちゃんと話し合い、せっかく新設された非課税制度も利用して、若い世代への資金援助と相続対策を考えてみてはいかがですか?コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月24日

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

夫婦の危機

セレブ婚で変わってしまった親友

義父母がシンドイんです!