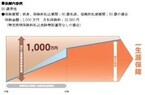

2012年度税制改正での給与所得控除の上限額の設定、2013年度税制改正での所得税最高税率アップに続き、2014年度にはさらに高所得者層にとって厳しい改正が決定しました。それが、2016年1月にスタートする「給与所得控除の上限額の引き下げ」です。高所得者層にとってどのような影響がある改正なのでしょうか。給与所得控除とは、会社員にとっての経費のことそもそも「給与所得控除」とは一体何でしょうか。所得税は、原則、収入から、収入を得るためにかかった経費を差し引いた金額に対してかかります。実際には、さらにその金額からさまざまな控除が行われて最終的な税額が決まります(所得の種類によって税金のかかり方は異なります)。会社員が受け取る給与所得については、税額計算の簡略化のために、その経費部分を各自の収入に応じて決まった計算式で算出することになっています。給与所得控除とは、会社員の給与所得から差し引くことのできる控除のことで、その金額をこの計算式で算出します。2012年まではどんなに給与が多くても、給与収入の一定割合まで控除が認められていましたが、2013年からは、年収が1,500万円を超えると頭打ちになるように、控除の上限額が設定されました(表1参照)。表1 現行の給与所得控除※給与等の収入金額が660万円未満の場合には、上記の表にかかわらず、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めます。資料:国税庁ホームページをもとに執筆者作成例えば、年収700万円の場合の給与所得控除は、「収入金額700万円×10%+120万円」となるので、190万円となります。しかし、年収1,500万円を超える場合は、どんなに収入が増えても一律「245万円」しか控除することができません。給与収入が増えても差し引くことができる経費部分は変わらないので、給与収入が増えた金額分がダイレクトに給与所得として増えることになります。つまり、所得税、住民税が上がることになり、該当者にとっては負担増となるのです。年収が1,000万円を超えると給与所得控除が頭打ちになる2014年度税制改正で決まったのは、頭打ちとなる給与水準をそれまでの1,500万円超から、2016年より段階的に1,000万円超まで引き下げる、ということです。2012年分までの制度、現行制度、今回の税制改正の内容をまとめると、表2のようになります。表2 所得税の給与所得控除の改正資料:財務省ホームページ「平成24年度税制改正」「平成26年度税制改正」をもとに執筆者作成表2に示すように、2016年分では、年収1,200万円を超える人の給与所得控除が引き下げられます。また、2017年分以後では、年収1,000万円を超える人も引き下げられます。該当する場合は、家計に大きな影響がおよぶことが考えられます。なお、給与所得控除はあくまで一人一人の所得税を計算する上で適用される控除なので、共働きの場合は、ご夫婦の年収が合算されて制度が適用されることはありません。年収1,000万円を超える家計に与える影響は今回の税制改正が、年収1,000万円を超える家計に与える影響はどれくらいあるのでしょうか。年収1,200万円・年収1,500万円の給与所得者を例に、税金の負担増加分を試算したデータを紹介します(表3参照)。表3 給与所得控除の上限の引き下げによる税負担の増加額(注)配偶者控除を適用し、子どもはいないか全て16歳未満(扶養控除の適用がないもの)として試算した。表示単位未満四捨五入。資料:大和総研レポート「年収1,000万円前後の層に負担増が集中する」(2014年1月)をもとに執筆者作成このデータによると、年収1,200万円の給与所得者の場合、2017年には所得税および復興特別所得税を合わせて年額2.35万円増え、住民税は前年所得に基づいて年度(6月~翌年5月)に課税されるため、2018年6月には住民税も増えるので合わせて年額2.93万円、そして2019年には年額3.35万円、今と比べて税負担が増加します。年収1,500万円の給与所得者の場合は、2016年には所得税および復興特別所得税を合わせて年額5.05万円増え、2017年からは所得税および復興特別所得税がさらに増加するとともに、6月からは住民税も増えるため、合わせて年額9.30万円、2018年には年額10.50万円、2019年には年額10.92万円、今と比べて税負担が増加します。年収1,500万円の方にとっては、1年間で約11万円もの増税となる改正です。税負担が増える可能性がある方は、意識して給与明細をチェックしていきましょう。他に使える控除を活用する(特定支出控除・医療費控除・寄附金控除)それでは、年収1,000万円を超える家計に与える影響を、少しでも和らげることはできないものでしょうか。ここでは、納める所得税額を減らし、手取りを増やす方法として、さまざまな税制上の控除を紹介します。・特定支出控除会社員が経費として控除できるのは、給与所得控除だけではありません。通勤にかかるお金や転勤に伴う引越費用、仕事に必要な資格を取得するスクール代、また、仕事で使うスーツ代など、一定範囲で経費として会社が認めたものに関しては、「特定支出控除」として、収入から給与所得控除を差し引いた上でさらに差し引くことができ、課税所得額を抑えることができます。ただし、その人の給与所得控除額の2分の1を超えた分を控除する仕組みですので、年収1,000万円の人は110万円を超える支出があった場合となり、さらに申請には勤務先の会社の証明書が必要です。・医療費控除医療費がたくさんかかった年の税金を安くするシステムが、「医療費控除」です。家族全員の医療費の合計が10万円(総所得金額等が200万円未満の人は総所得金額等の5%)を超えると、超えた分を収入から差し引くことができ、課税所得金額を抑えられます。・寄附金控除「寄附金控除」とは、個人が年間2,000円以上の一定の寄附をした場合に、2,000円を超えた分について、その年の総所得金額の40%を上限として、収入から差し引くことができる制度です(住民税も一定金額を税額控除できます)。日本全国の自治体に納める最近話題の「ふるさと納税」は、この寄附金控除の対象となります。寄附をするとその地域の特産品をもらうことができ、かつ税金も減らすことができるのが、人気の理由なのです。給与所得控除の上限額の引き下げは、2017年4月に消費税が10%になることも予定されている時期でもあり、高所得者層にとっては手痛い改正です。使えるお金を少しでも減らさないように、ムダな出費を見直すとともに、前述のような控除制度も上手に活用して、家計を守っていきたいものですね。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月03日

ロックオンは2月25日、インターネット広告効果測定システム「アドエビス」で、コンテンツマーケティング計測に特化した新プランの提供を開始した。同プランは、過去にロックオンで行った、GIZMODEとライフハッカーにおけるコンテンツのアトリビューション効果の分析実績や、All Aboutのタイアップ広告を利用したエンゲージメント分析手法など、豊富なノウハウをより多くのユーザーに提供できるよう設計されたもの。コンテンツマーケティングは、クリック・自然検索に加えて、ビューまで一貫して計測する必要があるため、同プランでは、ADエビスやSEOエビス、ViewThruエビスをパックにしたほか、専用の分析テンプレートもセットで利用することが可能だ。利用料金は月額4万円(税別)~で、アドエビス新規申し込みから6カ月間適用されたのち、7カ月目より通常料金での提供となる。

2015年02月26日

前回 の冒頭でも触れた、「今のような将来が不透明な時代にプランニングを行う意味なんてあるのですか?」という質問について、プランドハプンスタンスという考え方を引用し、キャリア構築の理論としては、変化が多い時代だからこそ「予期せぬ出来事」を「チャンス」に変える姿勢が重要とお伝えしました。今回は、変化が多い時代のライフプランニングを成功に導くために大切なことについてお話しします。■変化に対応する姿勢をプランニングする経済の状況も個人のライフスタイルも変化の多い現代では、一度立てた計画が大きく変わってしまう可能性もあります。だからこそ、ファイナンシャル・プランニングも数字だけの計画ではなく、「変化にどう対応するか」という自分の姿勢について「プランニング」する必要があります。具体的な例をいくつかご紹介しましょう。「景気が悪化し、お給料が下がるのが不安でしたが、ただ心配していても時間の無駄ですよね。そうなったときにでも家族でレジャーを楽しめるよう貯蓄を増やしたり、転職に備えてスキルを磨いたりします。」「失敗したくないので投資を避けていましたが、年金が不足したときに備えて、勉強しながら少しずつ無理のない額から始めてみようと思います。」「もう1人子供が欲しいけれど今後の教育費が上がりそうで諦めていました。でも、必要な教育を見極めたり成長に合わせて少しずつ私が働いたりして工夫すれば大丈夫そうです!」このように、未来に不確実な要素があるからこそ、「いま自分ができることは何だろう」と考えるのが、ファイナンシャル・プランニングを行う意味なのです。そうした考え方は、つくったプランを実行に移す段階にきた時にも必要です。きっちりプラン通りに行動することが重要なのではなく、自分の望むライフプランを実現するためにはどんな準備が必要なのかを知ること。そして、目先の成果ではなく「少しずつ調整しながらであっても自分らしい未来に近づいている」と安心できること。それらを重視することで、未来はもちろんのこと、今を充実して過ごせるようになります。■プランドハプンスタンスを成立させるために必要な5つのスキル最後にもうひとつ、変化が多い時代に成功をつかむため、大切なことをお話ししておきましょう。「プランドハプンスタンス」理論の提唱者であるJ・クランボルツ教授は、プランドハプンスタンスが成立するためには次の5つスキルが必要と言っています。<プランドハプンスタンスを成立させるために必要な5つのスキル>1.「好奇心」 ― たえず新しい学習の機会を模索し続けること2.「持続性」 ― 失敗に屈せず、努力し続けること3.「楽観性」 ― 新しい機会は必ず実現する、可能になるとポジティブに考えること4.「柔軟性」 ― こだわりを捨て、信念、概念、態度、行動を変えること5.「冒険心」 ― 結果が不確実でも、リスクを取って行動を起こすことこれらは、キャリアの領域だけではなく、これからの時代のライフプランにも必要な要素でしょう。年金不安や増税など、私たちの未来への道筋は、不透明なもやに包まれているかのように思えることもあります。しかし、そんな時でも無計画に進んだり、不安に立ちすくんだりするのではなく、その先にどんな景色を見たいのかをイメージし、自分の行動でそこに近づけるのだと信じること、途中の予期せぬハプニングも乗り越える勇気を持ち、楽しみながら進んで行くことが、実際に未来を明るいものにするのではないでしょうか。

2015年02月25日

お金の話題になると大体において出てくる、「ファイナンシャル・プランニング」や「ライフプラン」という言葉。それらを聞いて、「一度計画を立てたら、その通りに生活しなくてはいけないのでしょう? なんだか窮屈そう」という印象を持つ方も多いようです。また、「今のような将来が不透明な時代に、プランニングを行う意味なんてあるのですか?」という質問を受けることもあります。私自身もファイナンシャルプランナー(FP)の勉強を始めたばかりの頃、結婚する時期が未定だったり、転職を考えていたりと生活の変化が予測しづらい場合、プランを作っても無駄かもしれない、と考えていました。ですが、その後、多くの方のプラン作成を経て、「やはりプランは必要なもの」と考えています。それはなぜかをお伝えする前に、ある理論についてお話ししましょう。■ビジネスマンの8割が、自分の成功を「偶然の産物」と考える理由とは皆さんは、「プランドハプンスタンス」という言葉を聞いたことがありますか? これは、スタンフォード大学のJ・クランボルツ教授によるキャリア理論のことです。教授が行った、数百人に及ぶ成功したビジネスパーソンへの調査の結果、その内の8割が「いまある自分のキャリアは予期せぬ偶然に因るものだ」と答えたという結果を得たことに基づいており、「計画された偶発性」と日本語訳されています。ビジネスで成功するには、根気強く努力を積み上げるというイメージがありますが、自分は「たまたま」成功した、と考える人が8割もいるというのは、少し意外な数字かもしれません。なぜ、そのような結果になったでしょうか。通常、キャリア構築というと、「この仕事に就きたい」という明確な職種名や、「何歳までにこの役職に就きたい」というようなゴールを先に決め、そこから逆算して資格を取ったりスキルを磨いたりといった合理的な行動をはかるアプローチが一般的でした。しかし、現在の世の中は環境変化が激しく、企業も今までのようにキャリアの明確な見通しを提供することが難しくなってきました。さらに、女性の社会進出が増加する中で、出産や育児による働き方の変化は避けられない、ということも認知されてきました。「3年後にはこのチームのトップ営業に!」と思ってスキルを磨いていたのに、出産後復職すると諸々の条件を勘案した結果、人事課に異動などという場合もあり得ます。そんな時に、無理をしてまで当初のゴールに固執したり、キャリアの方向性が変わったことでモチベーションを下げたりするのではなく、新しい状況を積極的に受け入れ、自分を成長させる糧にできる人が結果的に成功者となる、というのが「プランドハプンスタンス」の考え方です。つまり、前述の調査対象だったビジネスマンは、偶然の出会いや出来事をチャンスに変えた結果、成功を収めたと考える人々が多かったといえるでしょう。■偶然の出会いや出来事をチャンスに変えるための、4つのステップ新しい状況を受け入れるといっても、もちろん、無目的に流れに身を任せることがよしとされているわけではありません。偶然の出会いや出来事をチャンスに変えるためには、4つのステップが必要であるとJ・クランボルツ教授は言っています。<偶然の出会いや出来事をチャンスに変えるための、4つのステップ>ステップ1.Clarify Ideas:自分の興味を惹かれること/関心事を明確にするステップ2.Remove the Blocks:障害を取り除く(出来ない理由ではなく出来る理由を考える)ステップ3.Expect the Unexpected:思いがけないチャンスがくると思って心構えするステップ4.Take Action:必要な準備をする&好機と見れば掴まえるつまり、ビジョンをしっかり持った上で、ひとつの方法・可能性に固執せず、起こりうるリスクや変化に対して「行動を起こす」準備をおこたらないことが重要だといえるのです。プランドハプンスタンスの中の「計画された」という言葉が指すのは「何の職業に就くのか」ではなく、「どう成長したいか」「どうありたいか」ということについての計画なのでしょう。これは、ファイナンシャル・プランニングにも重なる考え方であると、私は考えています。ファイナンシャル・プランニングというと数字的な計画をイメージしがちですが、実際はそれだけではありません。詳しくは次回お伝えします。<関連リンク> マネープラン、ライフプランは本当に必要? スタンフォード大学に学ぶ、不透明な未来への備え方(その2)

2015年02月23日

KDDIは、下り最大1Gbpsの光回線サービス「auひかり ホーム」の新料金プランとして「ずっとギガ得プラン」を3月1日より提供する。3年間の継続利用を条件に、通算契約期間に応じて段階的に月額利用料が割り引かれる仕組み。同プランはauスマートフォンと固定通信のセットで割引きが適用される「auスマートバリュー」の対象となる。「ずっとギガ得プラン」は、プロバイダとして「au one net」を利用した場合に、ネットの月額利用料が1年目は5,100円、2年目は5,000円、3年目以降は4,900円と段階的に安くなる料金プラン。既存のauひかり利用者も、同プランに変更することで、契約期間に応じた割引きが受けられる。すでに3年以上、auひかりを継続利用している場合は、同プランに変更することで、変更月から月額4,900円で利用できる。この結果、3年目以降は、従来の「ギガ得プラン」よりも、月額300円安く利用可能となる。また、新規で「auひかり ホーム」を契約し、同プランへの加入者を対象に、開通月から最大12カ月間、月額400円を割り引く「ずっとギガ得プラン」デビュー割も実施する。これにより、新規利用者の場合、1年間、月額4,700円で「auひかり ホーム」が利用できる。なお、「ずっとギガ得プラン」を利用の場合、3年単位での自動更新となる。途中解約の場合は契約解除料として、15,000円かかる。(記事提供: AndroWire編集部)

2015年02月12日

宝島社は26日、別冊宝島『老後に必要なお金が貯まる本 老後資金は3000万円なくても大丈夫!!』を発売した。ファイナンシャルプランナーの畠中雅子氏監修。価格は833円(税別)。同書は、お金にまつわる将来のライフプランを「見える化」する技を紹介。「いつ・どのくらい・どうして」必要となる金額や貯めどきを可視化することで、簡単に老後資金対策の目処を立てることができるという。また、年金や保険、税金、ローンといった大切なお金の知識や「マル得術」も大判図解で解説する。巻頭には切り取って使えるライフプランシートが付属する。主な内容は、「第1章 貯めどきと必要額がわかる! ライフプランシートでお金を"見える化"しよう」「第2章 いつから、いくらもらえるの? 知っておきたい『年金』のしくみと増やし方」などとなっている。監修者の畠中雅子氏は1963年東京都港区生まれ。大学時代よりフリーライターとして活動を開始し、1992年にファイナンシャルプランナーの資格を取得。教育資金アドバイスを行う「子どもにかけるお金を考える会」、高齢者施設への住み替え資金アドバイスを行う「高齢期のお金を考える会」などを主宰。著書に『結婚したら知っておきたいお金のこと』(海竜社)などがある。

2015年01月26日

日本ロングライフはこのほど、全国の60~79歳の男女を対象に実施した「人生の円熟期"プレミアムエイジ"と理想のセカンドライフに関する意識調査」の結果を明らかにした。調査は2014年12月11日~14日にかけて行い、1,000名から有効サンプルを得た。同調査では、60歳~79歳を人生の円熟期として"プレミアムエイジ"と表現している。今回は主にプレミアムエイジの人々が「セカンドライフ」についてどのように考えているか調査した。どのような環境でセカンドライフを送りたいと思うか尋ねたところ、最も多かったのは「いまのまま」(126人)で、「自由な・好きなことができる」(80人)がそれに続いた。自分らしくできる環境や好きなことを継続できる環境、または新たに楽しめることを見つけられる環境が大切だと考えているようだ。70歳代でセカンドライフを満喫していると感じる、憧れの男性著名人を聞いたところ、1位は「加山雄三」さん、2位は「石坂浩二」さん、3位は「高橋英樹」さんだった。女性著名人では、1位「樹木希林」さん、2位「野際陽子」さん、3位「吉行和子」さんとなっている。もし、認知症になったとしたら、どのような環境や周囲の接し方が心地よい空間だと思うか聞くと、「今までの生活リズムを変えずに暮らせる」「今までの生活スタイルを変えずに暮らせる」「認知症ではない時と同じように接してくれる」といった回答が多かった。認知症になったとしても、自分のペースや自分らしさを失いたくないと考えていることがわかる。男女別にみると、「自分らしく暮らせる」(男性35.0%、女性47.6%)や「今までの生活リズムを変えずに暮らせる」(男性24.8%、女性36.0%)では、男性より女性のほうが10ポイント以上高かった。「自分らしさを失いたくない」「生活リズムを変えたくない」との思いは、男性より女性のほうが強いようだ。

2015年01月20日

ソニー生命保険は1月16日、全国の20~59歳の男女を対象に行った「ライフプランニングに関する調査」の結果を発表した。調査は12月16日~17日、インターネットリサーチで実施、1,000名の有効サンプルが集計された。○生活不安を感じること、20代の5人に1人が「家族を持てない」最近、どのようなことに生活不安を感じるか聞いたところ、最多回答は「家計・経済状態(賃金水準や資産状況など)」で62.6%となった。年代別にみると、「老後の生活設計」は上の年代ほど割合が高く(20代26.8%、30代37.6%、40代46.0%、50代58.4%、以下同順)、「雇用状態」は下の年代ほど割合が高い(40.8%、36.0%、28.0%、20.8%)結果に。また、「家族を持てない不安」を抱える人が20代では19.6%で、5人に1人の割合だった。○いつごろ「結婚」「出産」「マイホーム購入」したい?続いて、「結婚」「出産(第一子の誕生)」「マイホーム購入」について、いつごろしたいと考えているか(または考えていたか)を聞いた。「結婚」についてみると、最多回答は「25~29歳」で27.1%。次に、「出産(第一子の誕生)」についてみると、結婚同様、最多回答は「25~29歳」で23.9%だった。「マイホーム購入」についてみると、「30~34歳」が最も多く17.1%、次いで「35~39歳(30代後半)」が13.3%で続き、合計した30.4%が30代でのマイホーム購入を考えている(いた)結果となった。また、「考えていない/いなかった」は、「結婚」で29.2%、「出産」で38.4%、「マイホーム購入」で52.3%となっている。年代別にみると、「考えていない/いなかった」割合は、いずれの項目においても、若い年代より年齢が上の年代のほうが高くなった。「若い年代のほうがこれらについて考えている傾向がみられましたが、先行きの見えづらい現代の世相が反映された結果なのかもしれません」と調査では分析している。○ライフプランニングのきっかけは?ライフプランニングについて聞いたところ、ライフプランニングを行ったことがある人の割合は77.9%となった。どのようなことがきっかけになってライフプランニングを行ったか聞いたところ、最多回答となったのは「結婚」で37.5%、次いで、「就職・社会人生活」24.5%、「出産」22.1%、「子どもの成長・進学」18.2%が続いた。ライフイベントを迎える時期が、ライフプランニングのきっかけになりやすいようだ。男女別にみると、「出産」(男性15.9%、女性28.1%)や「子どもの成長・進学」(男性12.2%、女性24.1%)では女性のほうが10ポイント以上高くなり、「親の老い(退職や介護など)」(男性8.3%、女性17.5%)でも女性のほうが高くなった。子どもや親がきっかけとなりライフプランニングを行うのは、男性よりも女性に多いという実態が明らかになった。○ライフプランニングを相談する相手は?ライフプランニングについて、相談できる相手がいるか聞いたところ、「いる」と回答した割合は42.4%で、相談できる相手がいる人は半数以下となった。誰に相談したか聞いたところ、最も多かったのは「配偶者・恋人」(27.6%)だった。以下、「親」(23.1%)「友人・知人」(16.2%)「兄弟姉妹」(9.1%)と、身近な家族や友人が続き、5位に「保険会社の営業の人」(8.6%)、6位に「フィナンシャルプランナー」(8.2%)が入った。他方、「誰にも相談していない」との回答は41.5%だった○専業主婦か共働き、どちらを選びたい?さらに人生観について探るべく、対照的な2つの生き方を提示し、もしもそのほかの条件が全て同じならば、どちらを選びたいと思うか聞いた。まず、「高収入だが、友人・家族との時間が少ない人生」=お金重視派か、「低収入だが、友人・家族に囲まれた人生」=絆重視派かを聞いたところ、お金重視派は39.2%、絆重視派は60.8%で、絆重視派が多数派となった。次に、「働かなくても生活に困らない人生」=働かなくてもよい人生派か、「天職をみつけて成功を収める人生」=仕事で成功する人生派かを聞いたところ、働かなくてもよい人生派は53.5%、仕事で成功する人生派は46.5%となり、働かなくてもよい人生派が多い結果となった。また、「専業主婦世帯」か「共働き・家事分担世帯」かについては、専業主婦世帯派が44.8%、共働き世帯派が55.2%となり、共働き世帯派が多数派に。「都会暮らし」か「田舎暮らし」かについては、都会暮らし派が56.2%、田舎暮らし派が43.8%で、都会暮らし派が多い結果となった。○人生で絶対に避けたいと思う失敗は?人生で絶対に避けたいと思う失敗を聞いたところ、上位3項目は、「詐欺に遭う(振り込め詐欺など)」(48.9%)「もしものとき(死亡・対人事故・火災・失業など)、自分や家族が経済的に貧窮」(47.1%)「欠陥住宅の購入」(45.6%)といったリスクが挙がった。次いで、4位は「ご近所トラブル」(44.8%)、5位は「結婚の失敗(離婚など)」(43.6%)となり、人間関係に関する失敗が続いた。以下、上位6~10位はいずれも3割台で、「痴漢冤罪」(39.5%)「失業」(36.1%)「資産運用の失敗」(34.9%)「ブラック企業に就職」(33.7%)「生活習慣病」(33.0%)となった。

2015年01月16日

最近、駅前や商業施設でよく見かける保険ショップ。今回は保険ショップ未体験者を対象に、「保険ショップの上手な活用法」をお伝えします。○そもそも保険ショップとは?従来の保険代理店は、営業員が企業や個人宅などを訪問するスタイルでしたが、近年、企業や個人宅のセキュリティが強化され、外部の人間が気軽に出入りするのが難しくなりました。そんな中、2000年頃から保険ショップが登場。訪問ではなく、保険加入や見直しを必要とする人が、自らの意思でショップに出向いて相談を受けるという、新しいスタイルが定着してきました。保険ショップの代表例としては、ほけんの窓口グループ(全国520店舗)、保険クリニック(全国161店舗)、保険見直し本舗(全国199店舗)、みつばち保険ファーム(全国171店舗)などが全国展開 をしています。先述の保険ショップでは、30~50社程度の複数保険会社の商品を扱っています。例えば、定期保険はA社、終身保険はB社、医療保険はC社、学資保険はD社…という具合に、加入目的ごとに違う保険会社を、1つの窓口で契約することができます。複数の中から自分の好みの保険をチョイスできるため、契約後の納得感が得やすいことが最大のメリットです。また、先述の保険ショップでは、(1)現在加入している保険が自分にあっているかどうかの証券分析、(2)住宅ローンが滞ることなく教育資金や老後資金が準備できるかなどのキャッシュフロー分析、(3)世帯主に万一が起きたときの必要保障額の算定、などを行っているので、将来のライフプランを考える上での参考にもなります。一方で、「現在加入している保険よりも高額な保険を勧められた」「とても払えない一時払いの商品ばかりを勧めてきた」などの苦情も一部には出ているようですから、「保険ショップ=安心」と決めつけるのは禁物です。保険ショップの良し悪しは、相談に乗ってくれる営業員の質とサービスによって決まります。ですから、1店舗だけで相談するのではなく、少なくとも2店舗で相談を受けてみて判断するほうがよいでしょう。○保険ショップの上手な利用法とは?(1)加入目的と優先順位をきめておく死亡保障を充実させたいのか、入院や三大疾病に備えたいのか、保険でお金を貯めたいのかなど、加入目的と優先順位を明確にしておきます。優先順位の低いものは思い切って切り捨てることも必要です。あれもこれも全て盛り込もうとすると、毎月支払う保険料が高くなるため、契約が続けられないかもしれません。(2)公的保障や企業内保障について理解しておく保障は民間の生命保険会社や損害保険会社だけでなく、国や企業、共済団体などが行っている保障もあります。特に公的保障や企業内保障は「すでに確保されている保障」になりますから、保障内容を把握しておくことで、保険の入り過ぎを防ぐことができます。遺族年金・高額療養費・傷病手当金は知っておきたい公的保障ですから、自分で調べるか、ショップの営業員に説明してもらいましょう。企業内保障は会社によって内容はまちまちですから、自分で内容を確認しておきましょう。会社の総務部などで教えてもらえるはずです。企業年金制度や労働組合でも独自の給付が存在するケースもあります。(3)保険ショップに足を運ぶ前に、お店のHPをしっかり見ておく実際にどの保険ショップで相談するかを決めるときに「知名度で選ぶ」「ネット検索で上位表示されたお店を選ぶ」「自宅や会社に近いお店を選ぶ」などの理由でショップを選ばれる方が多いようです。先述のように、保険ショップの良し悪しは、営業員の質とサービスで決まります。知名度や検索の表示順位、自宅からの近さなどは、質やサービスとはまったく関係ありません。保険相談は一生に一度行くか行かないかであることを考えると、比較サイトの情報だけで判断せず、運営会社や店舗のHPをご自分の目で確認されるとよいでしょう。HPには企業理念や保障に対する考え方など、様々な情報が得られるものです。「客観性なアドバイスがもらえそうか?」「営業員は信頼できそうか?」という視点を意識なさるとよいでしょう。(4)自分の手のうちをあまり見せすぎない毎月支払う保険料の予算は、少なめに伝えるようにします。予算の上限いっぱいを伝えてしまうと、予算いっぱいの「お手盛りプラン」を提案される可能性が大。予算は少なめに伝えておき、必要に応じて保障を増額したり特約を追加します。また、年収や貯蓄残高も少なめに伝えます。勤務先が大手の場合は、会社名も伏せておきましょう。これも「お手盛りプラン」を提案されることへの防止策になります(契約することになったときは、本当のことを言いましょう)。(5)もらった提案書は他店で見せない提案書を他のショップに持っていくと、その提案書をつぶすためだけの提案書が出てくる可能性があります。他人が作った提案書のあら探しをされても意味がありません。フラットな状態で、営業員が普段どんな提案をしているのかを観察することが重要です。あくまで「保険ショップでの相談は初めて」という体で相談をしましょう。以上の点に注意して、保険ショップを活用すれば、利用価値は10倍になります。究極、よい保険選びとは、「よい営業員」に出会うことです。「この人に相談したい」と思える人が見つかるまで、何度もショップに足を運んでみましょう!(※写真画像は本文とは関係ありません)○執筆者プロフィール : 中山 浩明(なかやま ひろあき)株式会社アイリックコーポレーション『保険クリニック』ファイナンシャルプランナー(CFP認定者/DCプランナー) マネー関係 セミナー講師。大学卒業後、ゴルフクラブの職人、パン屋経営と異色の経歴を持つ。2000年にファイナンシャルプランナーとして活動開始、マネー関係のセミナー講師として活躍、これまで500回以上のセミナーを開催。現在『保険クリニック』教育部に所属、保険コンサルタント指導とマネーセミナーの講師担当。専門分野は年金、保険、資産運用、ライフプラン。セミナーでは、お客様の立場で「お金の使い方を知ること」の重要性を唱える。セミナーHP→

2014年12月06日

ソネットは、プリペイド式SIMサービスの「Prepaid LTE SIM」に、2.2GBまで通信できる新プラン「プラン2.2G」を30日より追加する。パッケージ料金は税込(以下同)4,000円。また、料金を据え置きしつつ、現行プランのデータ容量をアップするスペック改定を30日午前0時より行う。「Prepaid LTE SIM」はNTTドコモのXiおよびFOMAネットワークに対応しており、下り最大150Mbpsの高速モバイルデータ通信が行えるプリペイド式のサービス。同サービスには、30日間100MBまで使える「プラン100M」と60日間500MBまで使える「プラン500M」の2種類があるが、30日から「プラン2.2G」が加わり全3プランとなる。また、「プラン100M」は1GBまで使える「プラン1G」に、「プラン500MB」は3GBまで使える「プラン3G」に同日より変更される。価格は現行と変わらず、「プラン1G」が同3,000円、「プラン3G」が同5,000円。利用期間も現行と同様。Amazon.co.jpで販売中の「Prepaid LTE SIM for Amazon.co.jp」2プランでも、現行プランの利用期間・価格を引き継いだまま、データ容量スペックが同日より改定される。現行の30日間1GB使える「プラン1G」は2GBまで使える「プラン2G」に、180日間6GB使える「プラン6G」は12GB使える「プラン12GB」に変更される。価格は旧プランと変わらず、「プラン2G」が同3,200円、「プラン12G」が同13,000円。利用期間も現行と同様。なお、改定前のパッケージ購入者でも、切り替えが行われる30日午前0時以降にアクティベーションを実施した利用者には、新スペックが適用される。(記事提供: AndroWire編集部)

2014年10月22日

大東企業が経営する個室パーティレストラン「The GARDEN」はこのほど、忘新年会&クリスマスパーティプランをスタートした。○忘新年会&クリスマスパーティプラン全3プランを用意同プランは、これからの季節に向けた忘新年会&クリスマスパーティ用プラン。専属シェフが作る本格的なコース料理や、6名~100名まで利用可能な大小さまざまな個室を選べるなど、全席完全個室のパーティ。プランは全部で3つ用意。「忘新年会1次会プラン」は、料理7品+焼きたてパン食べ放題+2時間飲み放題込みで、料金1人6,000円(税サ・個室料込、以下同じ)。「忘新年会2次会プラン」は、2時間飲み放題+おつまみ付き21時以降限定で、1人2,000円。「クリスマスパーティプラン」は、料理6品+焼きたてパン食べ放題+パティシエ特製クリスマスケーキ+2時間飲み放題込みで、1人6,000円。また、10階のメインダイニングの利用者には150インチの大画面プロジェクターが無料で利用できることに加え、夜景が見えるおしゃれな屋上テラスが無料で利用可能となる。なお、天候などにより利用できない場合もある。所在地は、東京都中央区銀座のファーストファイブビル9~10F・屋上。宴会最大人数は、70名(着席時)・100名(立食時)。貸し切り可能人数は、50名~100名。

2014年10月20日

大垣共立銀行は14日、進学ローン「合格応援キャンペーン」を実施すると発表した。同キャンペーン期間中は「ライフプラン『進学ローン』(金利変動型)」を通常よりもおトクな金利で借入れできるとともに、「ライフプラン『進学ローン』」または「進学ローン『カード型』"青春太鼓判"」を契約した顧客に図書カードをプレゼントするという。OKB大垣共立銀行はこれからも、顧客の役に立てるよう、魅力あるサービスを届けていくとしている。○キャンペーン概要実施期間:10月14日(火)~2015年5月29日(金)対象商品:ライフプラン「進学ローン」(金利変動型・金利固定型)、進学ローン「カード型」"青春太鼓判"対象となる人:期間中、上記対象商品を申し込みのうえ、2015年6月30(火)までに借入れ(契約)した顧客内容:ライフプラン「進学ローン」/金利変動型 - (1)融資金利を年1.8%(通常時は年3.225%)とする(2)保証料を通常よりも引下げる(3)図書カード(1千円分)をプレゼントする/金利固定型 - 図書カード(1千円分)をプレゼントする、進学ローン「カード型」"青春太鼓判" - 図書カード(1千円分)をプレゼントする

2014年10月16日

大和証券はこのたび、顧客の退職後の生活に関わる「お金」についての漠然とした悩みや不安を和らげ、一人ひとりの退職後の理想の暮らしの実現に向けて手伝うことを目的として、10月(予定)より、「ダイワのリタイアメントプランニングサービス"これかラライフ"」を導入すると発表した。○「ダイワのリタイアメントプランニングサービス"これかラライフ"の概要退職した顧客、および退職予定の顧客に対して、同社全支店(営業所除く)にてキャッシュフロー分析や最適なポートフォリオ設計を行なうプランニングサービスを提供する。さらに、顧客一人ひとりのライフプランや投資方針に適した、具体的な資産運用商品について案内する。サービスの流れ(1)キャッシュフロー分析による将来の貯蓄残高推移予測(2)顧客のライフプランや投資方針等に適した資産配分(ポートフォリオ)の設計(3)具体的な資産運用商品の案内(4)継続的な見直し利用方法同サービスは来店予約制。10月から新設予定の「これかラライフ」Webページまたは、専用ダイヤルから予約可能となる。予約の確定後、来店することで、経験豊富な担当者が個別相談に応じる利用できる人個人の顧客費用同サービスの相談は無料

2014年09月26日

スマホは毎日の生活に欠かせないものですが、スマホを使うことで毎日を便利で快適に過ごせる「スマートライフ」は利用していますか。8月16、17日に、ミサイルマンとYouTuberの「PDS株式会社」が登場する、スマートライフ体感イベントが行われました。グランフロント大阪ナレッジキャピタル北館1Fで行われたこのイベントは、たくさんのサービスによって暮らしがどう幸せになるかを参加者自身に確かめてもらう「体験型」を重視。多くの来場者が楽しみながら体験しました。メインステージでは、16日の人気YouTuber「PDS株式会社」による スマートライフ体験動画 の公開収録を皮切りに、17日にはお笑い芸人「ミサイルマン」によるトークショーを開催。「ミサイルマン」のステージでは、「dビデオ」を利用できる「スマートな部屋」と、利用できない「スマートではない部屋」にコンビが分かれて入室。お互いの部屋で同じお題が与えられ、その答えをどちらが早く見つけ出すことができるのか比較してみることに。「スマートな部屋」を担当した西代さんは18秒で答えを見つけられましたが、「スマートではない部屋」を担当する岩部さんは本棚を探しても一向に答えを見つけられません。手持ちのタブレットで探しているものがすぐに見つかる便利さを体験するとともに、「dビデオ」に約20,000タイトルが収録されているというコンテンツの豊富さを知った西代さんは、「実際に使うとめっちゃ楽しい!」と絶賛! 充実したサービスを通してスマートライフの一端を笑いを交えて伝えてくれました。スマートライフアドベンチャーでは、「dビデオ」「dヒッツ」「dマガジン」「dアニメストア」の4つのサービスを実際に体験できるブースを設置。サービスに触れることで答えを見つけるクイズラリーは子ども連れにも大盛況で、終日長蛇の列ができていました。「dビデオ」「dヒッツ」「dマガジン」「dアニメストア」の4つのサービスには、どれも魅力が満載。「dビデオ」なら、国内外のドラマや映画はもちろん、アニメや音楽PVまで約20,000タイトルの動画を月額500円で見放題。レンタルショップに行く感覚で、連続ドラマや話題作を好きなだけ楽しめるからとっても便利。しかも、家に居るときにはテレビにつないで大画面で楽しむことも可能。もうレンタルショップはいらないかも!?「dヒッツ」は、最新の楽曲から懐かしの名曲まで、月額500円で300プログラムが聴けるストリーミング音楽サービス。今の気分に合わせてシチュエーションごとに曲をチョイスできるから、通勤中やリフレッシュしたいときに利用したいですね。雑誌を買うと、部屋にどんどんたまっていくのが困りものですが、「dマガジン」ならその心配はなし。いろいろなジャンルの雑誌約80誌を月額400円で丸ごと購読できるから、1冊買うよりお買い得。そして、「dアニメストア」は、TV放送中の最新作や懐かしのタイトルまで、国内最大級の約1,000作品、約17,000話が月額400円で見放題。テレビアニメのバックナンバーも全部まとめて見られるから、子どもの頃に見た名作をまた楽しむのもいいですね。毎日の生活を楽しく、充実してくれる「スマートライフ」は、楽しいことに目がない欲張り女子にも注目されています。8月30日にワールド記念ホールで開催される神戸コレクションにも、「dマガジン」を体験できるブースが出展。イベントに先駆け、神戸コレクション人気モデルによる スマートライフムービー も公開中。また スペシャルサイト では、神戸コレクション出演モデルに会えるキャンペーンも実施中だから、ぜひ応募してみて。(9月16日まで)これまでの生活をよりハッピーに変えてくれる「スマートライフ」。生活に取り入れれば、毎日がもっとキラキラしそう。・スマートライフ 公式サイト

2014年08月29日

オリックス生命保険(以下オリックス生命)はこのたび、8月2日より終身保険「ライズ」と、「年金月額上乗特約」の新設によりリニューアルした収入保障保険「キープ」を発売すると発表した。終身保険は、死亡・高度障害に対する保障が一生涯続く保険で、死後の整理資金準備や相続対策、資産形成などに適したトータルライフプランニングのベースとなる保険。オリックス生命は、より幅広い安心を提供したいとの思いから、他の保険とも組み合わせしやすいように保険料を抑えた終身保険「ライズ」を開発した。終身保険「ライズ」は、保険料払込期間中の解約払戻金を抑制することによって、手頃な保険料を実現したという。保険料払込期間終了後には多くのケースで解約払戻金が払込保険料累計額を上回るので、老後の生活資金を準備することも可能だという。また、特定疾病(がん、急性心筋梗塞、脳卒中)になった際に、保険料の払込みが困難となり保障を継続できなくなることがないよう、特定疾病保険料払込免除特則適用プランも用意した。○「ライズ」の特長死亡・高度障害に対する保障が一生涯続く保険料払込期間中の解約払戻金を抑制したので、保険料が手頃解約払戻金をさまざまな資金として活用できるがん、急性心筋梗塞、脳卒中により約款所定の状態に該当した場合、以後の保険料の払込みは免除され、そのまま保障が継続(特定疾病保険料払込免除特則を適用した場合)収入保障保険は、被保険者に万一のことがあった場合、契約時に定めた保険期間の満期まで年金を受け取れる保険。収入保障保険「キープ」は、2010年7月の発売以来、シンプルで分かりやすい保障内容と手頃な保険料で好評を得ていたという。2013年2月には、各年満了、特定疾病保険料払込免除特則の取り扱いを開始し、5月からは、告知書扱で加入できる範囲を拡大、そしてこのたび「年金月額上乗特約」を新設することで、さらに保障を充実させることができるようにしたという。この「年金月額上乗特約」は、教育資金がかさみがちな子どもが高校、大学などに通う期間など、一定期間だけ保障を上乗せすることができる新発想の特約。「年金月額上乗特約」の新設により、これまで以上に顧客のライフプランに合った保障を提供できるようになったとしている。○「年金月額上乗特約」の特長かさみがちな子どもの大学等の教育費として保障を上乗せすることができる毎月の受取りにかえて、一括受取を選択することもできる特約の年金支払期間は「5年」「10年」から選ぶことができる最大3つまでこの特約を付加することができるオリックス生命は、今後も顧客のニーズに応える商品開発を行い、顧客に満足できる保険会社として、さらなるサービスの向上に取り組んでいくとしている。

2014年06月30日

日本生命保険は、企業年金のさらなる普及・充実のため、新たな確定給付企業年金(DB)制度向け定型プラン「DBパッケージプラン125プラス」(以下同プラン)を開発し、このたび6月2日より提案を開始し、2015年1月1日より引受けを開始すると発表した。同プランは、安定・簡単・低コストの3つの特長を兼ね備えた業界初というDBプランで、特に厚生年金基金の後継制度の準備を検討中の中小企業等に適した商品になっているという。○同プランのポイントPoint1安定年金資産は予定利率(1.25%)の保証がある一般勘定のみで運用追加掛金が発生しづらい制度設計Point2簡単制度設計を簡素化した“掛金建方式”を採用行政手続き等の一部を同社が代行Point3低コスト各種手続きが簡素化されることで、手数料負担軽減を実現加えて、導入初年度の手数料負担も軽減

2014年05月30日

日に日に暖かさも増し、行楽日和が続きますね。そうなると気になるのがゴールデンウィーク。早めにしっかり予定を立てて楽しみたいものですが、もうプランは立てていますか。多くの人がどんな風に旅行プランを立てているのか、ちょっと気になりますよね。130万人が利用するポイントサイト 「ハピタス」 を運営する株式会社オズビジョンは、週1回以上インターネットを利用し、年1回以上国内旅行をしている30歳~49歳の男女400人に対して、旅行をテーマにしたインターネットリサーチを実施しました。その結果を参考に、ゴールデンウィークのプランの立て方を考えてみては?まず、旅行の目的については、第1位が「自然・景観観光」58.5%、第2位「温泉」50.8%、第3位「食べ歩き・グルメ」45.0%となりました。未既婚別で見ると、第1位はいずれも「自然・観光景観」ですが、第2位は独身が「温泉」48.0%に対して、既婚・子供ありが「テーマパーク・アミューズメントパーク」57.0%と、約10ポイントの差が生まれています。国内旅行の平均費用についての問いでは、最も多い回答が「1万円以上~3万円未満」34.3%で、「3万円以上~5万円未満」32.3%と合わせて66.6%が「1万円以上~5万円未満」を国内旅行のひとりあたりの予算と考えているようです。また既婚・子供ありよりも独身の方が、金額の高い選択肢を回答する傾向にあることがわかりました。けれども、家族との国内旅行で優先することの第1位が「観光スポットが魅力的」51.8%に対し、ひとりで行く国内旅行で優先することの第1位は「旅行プランの安さ」32.3%となっており、安さは重要なポイントのようです。そして、国内旅行での不満点を尋ねると、第1位「ホテルの質が悪かった」40.0%、第2位「料理の質が悪かった」35.0%、第3位「旅行の予算をオーバーしてしまった」31.0%でした。ホテルや食事選びの失敗とともに予算オーバーもランクイン。宿泊費や交通費だけではなく旅行の中で何かとお金を使ってしまい、予算オーバーをしてしまう人が約3割程度はいるとのこと。やはり旅行はある程度の出費を覚悟しなければいけないのかもしれません。そこでお得に旅行をするために利用したいこととしては、「インターネットから申し込む」が最も多く、65.8%でした。ポイントが貯まったり、インターネット限定のプランを設けているインターネット予約サービスも多く、インターネット申し込みは旅費節約の王道と言えそうです。そのうえ、インターネットサービス「ハピタス」を経由して、さまざまなインターネット予約サービスを利用すれば、さらにお得になります。「ハピタス」は、大手企業や有名ショップ1,000件以上と提携済みなので、さまざまな生活シーンでポイントが貯まり、貯めたポイントは現金やギフト券、電子マネーに交換が可能。1ポイント=1円とわかりやすいうえ、ポイント還元率が業界最高水準というのもうれしいですね。交換は300円から可能で、ポイントの有効期限はなし、130万人以上が利用しているという、とっても人気のサービスなのです。ゴールデンウィークのプランを立てるときは、じゃらんや一休、楽天トラベルなど、「ハピタス」を経由して、提携旅行サイトを使ってポイントをためてみては?・ハピタス 公式サイト

2014年03月19日

ウエディング総合プロデュース会社のアディックは、11月14日、「グランシェール葉山庵」(横浜市西区みなとみらい5-3-1 Filmee 1F)で、「ライフプランゲーム」とコラボレーションした恋活パーティーを開催する。会費は、男性8,000円、女性6,000円、オブザーバー(既婚者)は5,000円。同婚活では、ファイナンシャルプランナーの山田健介氏の指南のもと、結婚後のマネープランをゲーム感覚で楽しめる「ライフプランゲーム」を行う。「ライフプランゲーム」は、参加者同士でパートナーを組み、結婚式場、家、子供の教育費など、預貯金額と総資産額を競い合うゲーム。会話などのコミュニケーションを通して、お互いの性格・金銭感覚・価値観などを確かめることができるという。また、お金に関して専門的な知識を持った「プロ」が開発したゲームなので、お金の勉強にもなるとのこと。参加資格は、20歳から45歳までの未婚者で、既婚者もオブザーバーとして参加可能。なお、パーティーは誰でも参加できるが、「ライフプランゲーム」への参加は未婚者限定となっている。申し込みの締め切りは、11月10日23:59まで。【拡大画像を含む完全版はこちら】

2012年10月26日

シェラトン・グランデ・トーキョーベイ・ホテル(千葉県浦安市)は11月7日、クリスマス限定宿泊プラン「シェラトン・クリスマスナイト」を発売する。同プランの客室は、ホテルの高階層に位置するクラブレベルルーム。窓から広がる舞浜リゾートのイルミネーションや星空が特別なクリスマスの夜を演出するという。食事はホテル最上階「ザ・サミット」でクリスマスの特別フルコースディナーが提供される。「ヤガラのマリネ 国産アワビとフロマージュブランのタルタル仕立て イクラのドレッシング」からはじまり、メイン料理が「国産牛フィレ肉のグリル 様々なキノコのソテーと季節野菜のコンビネーショントリュフ香る赤ワインのエッセンス」もしくは「フランス産鴨胸肉の低温ローストとアールグレイのブルグールのリゾット 百合根のムースリーヌ トリュフュ香るマデラワインソース」から選べる計10品。さらに、きらめく東京湾を眺めながらの朝食ブッフェや、室内プールや風呂&サウナ「舞湯」、フィットネスが滞在中何度でも利用できる「オアシスパス」などの特典の他、東京湾を一望できる「クラブラウンジ」でアフタヌーンティ・オードブルサービスなども利用できる、クリスマスにふさわしいプランだという。料金は、2名利用ツイン1室あたり8万円(サービス料込)。利用可能期間は12月22日~24日。予約はインターネット限定で、宿泊日の7日前まで受付ける。【拡大画像を含む完全版はこちら】

2012年10月23日

アドバンスクリエイトは1日、同社が運営する保険比較サイト「保険市場」において、新サービス「公的年金受給シミュレーション」の提供を開始した。「公的年金受給シミュレーション」は、将来の公的年金金額を現在の加入歴などからシミュレーションすることができるサービス。生年月日や性別、職業、退職予定、厚生年金・国民年金の加入歴、配偶者の有無などから、将来の受給額を計算する。また、現行制度での公的年金受給額概算を考慮した上で、個人年金保険との組み合わせなどで、利用者のライフプラン設計をより細かく検討することが可能となっている。同社は、今年2月29日~3月8日にかけて、「『老後』の資金についてのアンケート」調査(Webアンケート、有効回答数935名)を実施。同調査で、「老後」の生活資金について不安を感じているかと尋ねたところ、「不安を感じる」と「とても不安を感じる」と答えた人は、男性で61%、女性で71%、さらに「少し不安を感じる」も含めたネガティブな回答の割合は、男性で89%、女性で95%、全体では91%に上った。「老後」の生活資金は公的年金だけで充分だと思うかとの問いに対しては、男性の97%、女性の99%が「充分ではないと思う」と回答している。毎月いくらあれば、「老後」も安心して生活できそうかと聞くと、男性では「30万円以上」が44%で最も多く、次に「20万円以上」が39%、「40万円以上」が9%と続いた。一方、女性のトップは「20万円以上」で49%、次いで「30万円以上」が34%、「40万円以上」が8%との順となった。現在「老後」の生活資金の準備をしているかと質問したところ、全体の50%が「準備している」と回答。また、「老後」の生活資金の準備をしている人に準備を開始した時期を尋ねてみると、男性の33%、女性の44%が「30代」と答え、最も多かったことが分かった。同社によると、今回追加した「公的年金受給シミュレーション」は、利用者のライフプラン設計をより充実させることを目的としているという。同社は、このほかにも「かんたん保険メーカー」「ライフプラン診断」(貯蓄編・死亡保障編・医療編)など、利用者自身でライフプランを設計する様々なコンテンツを提供しており、今後も「保険市場」において、利用者が簡単に保険を選ぶことができるよう、コンテンツの充実を図っていくとしている。【拡大画像を含む完全版はこちら】

2012年10月02日

福岡銀行は13日、同行のホームページ上に「ライフプランシミュレーション」(東京海上日動あんしんコンサルティング)のコーナーを開設した。ライフプラン(生活設計)シミュレーションでは、顧客と家族の現在の収入状況や将来の計画などを入力すると、現在から将来にわたる収支計画が「見える化」できるため、将来のライフプランを立てる際の便利なツールになるという。実際にシミレーションすることで、顧客一人一人の将来の資産形成や老後の資金収支などが簡単な手順で試算することが可能。同行の本・支店(東京・大阪・広島・名古屋支店除く)では、顧客に合ったより詳細な現状分析、試算、コンサルティングが可能。ホームページ上および同行本・支店いずれも「ライフプランシミュレーション」は無料で実施できる。同シミュレーションでは、顧客の個人情報を入力することになるが、同シミュレーションにおける診断以外に利用することはなく、入力した個人情報は同シミュレーション画面を終了した際に消去される。【拡大画像を含む完全版はこちら】

2012年08月14日

西日本シティ銀行は23日、顧客の「一生涯の資金設計」(ライフプランニング)に基づく保障性保険の専門窓口として「NCBほけんプラザ・小倉南」と「NCBほけんプラザ・春日」を新たに開設すると発表した。同行は2011年1月に、九州内の地銀としては初めてとなる保障性保険の専門窓口「NCBほけんプラザ・天神」、「NCBほけんプラザ・宗像」を開設し、2012年1月には、3拠点目となる「NCBほけんプラザ・笹丘」を開設。1号店の開設から約1年半となり、今回新たに2拠点を開設することになった。今回開設する2つの「NCBほけんプラザ」は、銀行窓口(出張所)への併設で、同一施設内には住宅ローンの専門窓口「ローン営業室」も併設されている。一つの施設内に「出張所・ローン営業室・ほけんプラザ」の3つの拠点がそろい、「口座の開設、預入れ・引出し」から「ローンの申込み、保険の相談」までのサービスがワンストップで提供できるようになる。「NCBほけんプラザ」では、ライフプランニングに精通した同行専門スタッフが顧客と一緒に今後のライフイベントを検討し、一生涯にわたる資金設計を行う。資金設計と顧客のニーズに応じて顧客にとって最適な商品の組み合わせを提案。なお、土曜日・日曜日も営業しているが、同行ホームページまたはフリーダイヤルからの事前予約も受け付けている。営業開始日は2拠点ともに8月6日から。NCBほけんプラザ・小倉南フリーダイヤル 0120-242-423NCB ほけんプラザ・春日フリーダイヤル 0120-242-070【拡大画像を含む完全版はこちら】

2012年07月25日

ライフメディアは、同社が運営するパネル「ライフメディア」にて、歯に関するインターネットリサーチを実施した。10代から60代までの男女1,359名のアンケート結果を集計したところ、1日の歯みがき回数は、2回が50.8%、1回が27.4%、3回が17.2%という結果に。男性よりも女性のほうが磨く回数が多い傾向がある。また、1回の歯みがきの平均時間は、1~3分未満と答えた人が50.9%、3~5分未満と答えた人が31.8%だった。2.7%の人は1回に10分以上磨いていた。次に、歯みがき時に使っている道具を聞いたところ、歯ブラシと答えた人は90.7%。以下、歯間ブラシが15.9%、電動歯ブラシが14.1%、デンタルフロスが12.2%などの回答があった。歯磨き粉を挙げた人は47.4%、洗口液は12.3%だった。歯ブラシの交換間隔の質問では、1カ月に1回程度と答えた人が32.9%、2カ月に1回が27.4%。3カ月以上使い続ける人は34.1%に上った。歯ブラシは使っているうちに洗浄能力が落ち、歯ぐきの傷付きや雑菌の繁殖などもあることから、一般的には1カ月以内での交換が望ましいとされている。【拡大画像を含む完全版はこちら】

2012年06月08日

愛知・名古屋市の「ウェスティンナゴヤキャッスル」が提供するディナープラン「プロポーズ大作戦」がプロポーズ成功率100%を誇ると話題になっている。同プランは、「彼女にサプライズでプロポーズしたい」などの声に個別に応えていたものを、2008年に商品化。月平均で約6組がプランを利用しているという。プラン内容は、レストランで名古屋城を見ながらのオリジナルディナーに始まり、デザート時には思い出の曲のピアノ生演奏を行う。スタッフの「すてきな場所へご案内しましょうか」の声かけでチャペルへ向かい、2人きりの空間でダーズンローズ(12本のバラの花束)とともにプロポーズ。その後は、バーで2人をイメージしたオリジナルカクテルが楽しめる。後日、同ホテルでの結婚式で利用できる特典や、結婚式までのアドバイス本も贈られるという。基本プランの価格は、2名4万1,000円(サービス料込み)。利用可能期間は2013年3月31日まで(2012年12月16日~24日、12月30日~2013年1月7日は除外)。この基本プランに加えて、バラ100本の花束やリムジン送迎、チャペル内プロポーズシーンのビデオ撮影などさまざまなオプション依頼があるという。【拡大画像を含む完全版はこちら】

2012年06月05日

フォーシーズンズホテル椿山荘 東京では、5月24日まで、「お泊まり女子会プラン」を販売する。同プランは、同社の企画担当の25歳の若手女性社員が、自分の「欲しい」を詰め込み企画し、同世代の女性にホテルでの理想の女子会を提案する。「隣同士つながったコネクトルームで、美味しいスパークリングワインを片手におしゃべり。小腹が空いたら、事前にチョイスしたお酒のお供をつまみ、夜が明けるまで語り明かす。翌日は朝寝坊してゆっくり温泉に入った後、優雅にアフタヌーンティーを楽しむ」―ガールズトークの止まらない女子会も、泊まりなら時間を気にせず楽しめる。女性ならではの目線で実現した、女性の「嬉しい」が詰まったプランとなっている。期間は5月24日までの日曜日~木曜日、1日5室限定。お酒のお供にスイーツがセレクトできるなど、同プランならではの7つの特典付き。■「お泊まり女子会プラン」-プラン内容期間 : 5月24日(木)までの、日曜日~木曜日限定、1日5室限定部屋 : スーペリアルーム・シティビュー料金 :2名での利用1名あたり18,000円(1室)3名での利用1名あたり15,000円(1室)4名での利用1名あたり17,000円(2室、コネクトルーム確約)5名での利用1名あたり15,000円(2室、コネクトルーム確約)6名での利用1名あたり13,000円(2室、コネクトルーム確約)■「お泊まり女子会プラン」-7つの特典1.選べる特典1~選べる酒のお供~スイーツもしくはグリッシーニセットより選択2.選べる特典2~選べる食事~ 朝食(レストランでの洋食か和食、またはルームサービス)もしくはロビーラウンジでのアフタヌーンティーより選択3.スパークリングワインフルボトルを1本プレゼント4.基礎化粧品セットを人数分プレゼント5.13時までのレイトチェックアウト(通常12時)6.スパの利用半額(温泉・プール・ジム・ジャグジー/通常1名一泊 5,250円)7.4名以上(2室利用)で隣同士行き来のできるコネクトルーム確約(別途、2ベッドルームスイート利用のプランもあり)【拡大画像を含む完全版はこちら】

2012年04月24日

株式会社講談社のFRaU編集部は4月12日、「仕事、結婚、出産。女子学生のためのライフプランニング講座」を開講した。講師に国立成育医療研究センター不妊診療科医長・齊藤英和氏と少子化ジャーナリストであり作家の白河桃子氏を招き、大妻女子大学家政学部ライフデザイン学科の特別講義として開催。齊藤氏と白河氏は、同社発行の書籍「妊活バイブル~晩婚・少子化時代の女のライフプランニング(講談社プラスアルファ新書)」を共同で執筆している。晩婚化が進む現在、実際に女性が子どもを持ちたいと思う年齢と、実際の生殖学的妊娠適齢期の間には大きなギャップが生じている。この講義では、「いつまで子どもを産めるのか」というテーマを若いうちに正しく学び、将来のライフプランニングについて女子学生たちが考えるきっかけをつかむことが目的だ。同大学教授・小澤千穂子氏の授業「暮らしと社会保障」の特別講義として開催され、これから就職活動を控える大学3年生を中心に約60名が参加した。不妊治療の最前線で活躍する齊藤氏は、女性の体や妊娠をめぐる現状について講義した。卵子は生まれたときにはすでにつくられており、その数は約200万個。それが初潮を迎える思春期には30万~40万個に減少する。しかし、講義前に行われた妊娠についてのクイズでは、卵子が作られるのはいつかという問いに対し、約7割以上の学生が「月経開始の前の週」と回答。自分の体について、正しく理解している学生は少ないのが現状だ。日本はOECD加盟国の中では、女性の第一子出生時の平均年齢が高いことも指摘。年齢別に排卵と妊娠率の関係をみてみると、19~26歳では50%、加齢が進むごとに減少する。また、卵子の劣化や不妊治療に関する現状を、データを見せながら解説した。「寿命が延びたといわれていますが、妊娠できるタイミングは変わりません。1年でも早く妊娠・出産に向けて行動することは、不妊治療よりも効果があります」(齊藤氏)「『婚活』時代」などの著書を持つ白河氏は、女性のライフプランニングについて説明した。女子学生の親世代といまでは、ライフスタイルが大きく変化していることを指摘する。親世代の若いころは、学校卒業後に就職し、結婚・出産を機に退職、子育てが落ち着いたころに復職するという、「人生のベルトコンベア」ともいえる流れが主流だった。しかし現在では、子育て後に社会復帰をしようとしても、正規社員として雇用されるのは4人に1人。しかも、子どもが3歳未満のうちに復帰を希望する傾向がみられるそうだ。これは、若い層の収入ダウンが背景にあるといえる。白河氏は、仕事、結婚、子どもの3つのワークライフバランスを考えることが重要だと女子学生たちに語りかけた。また、女性に注目されている「妊活」というキーワードについて言及。現代では意志を持って授かる時代であり、そのために必要な知識とライフプランニングについて解説した。出産適齢期といわれるのは20~35歳。しかし、その時期は女性のキャリア形成にとって重要なときでもある。育児休暇の制度があっても申請しにくい会社の風土もあるため、就職活動の際にはその点も考慮したほうがいいとアドバイスした。最後に、実際に産休・育休制度を利用した女性2名を招き、自身の妊娠&復帰プランが語られた。大企業から小規模企業に転職した千葉朋子さんは、個人を重視してくれるので助かっていると、小規模会社ならではのメリットを教えてくれた。今年4月に復帰した松田絵奈さんは、就職活動のときには子どもを持つということについてイメージしていなかったという。また、社内でも職種によっては休暇を申請しにくいことや、保育園の問題といった現状を語った。学生たちとともに、齊藤氏と白河氏の講義を聞いていた千葉さんと松田さん。「妊娠や出産など、こういう話を自分も学生のときに聞いておきたかった」と声をそろえた。【拡大画像を含む完全版はこちら】

2012年04月14日

働く女子にとって無視できないのが今後のライフプラン。「私っていつまで働くんだろう?」「結婚はこのくらいにしたい」「保険とかって入った方がいいのかしら?」などなど、悩みはつきない。そんなちょっぴり憂鬱な時に、楽しく人生設計が立てられちゃいそうなiPhoneアプリ「年号しらべ」を見つけたよ!アイコンに和暦と西暦が書かれているのが最大の特徴。アプリ内では年号ロールで知りたい年を簡単に調べられる他、虫眼鏡ボタンまたはディスプレイタップで検索モードにはいる。また、年号ロールはTwitterにも対応。今年平成何年?とか西暦何年?というど忘れの際も使える。ちなみに編集部は、このアプリでさっそく保険の計画を立てました。(やっぱり早く入った方がよさそう。)カテゴリ:ユーティリティ価格:無料対応OS:iPhone 3GS、iPhone 4、iPhone 4S、iPod touch(第3世代)、iPod touch (第4世代)、およびiPad に対応。iOS 4.1 以降が必要

2012年03月13日

長引く不況を見越してか、1月14、15の両日に行われた大学入試センター試験では、就職に有利とされる理系や資格に結び付く学部に人気が集まったようです。平成24年3月に大学を卒業する学生の内定率が59.9%(平成23年10月1日時点)というデータ(※1)を考えると、学生だけでなく、就職や昇進、転職に有利になるよう資格を身に付けたいという人も多いでしょう。今回は資格に必要なお金を取り上げてみました。※1平成23年度「大学等卒業予定者の就職内定状況調査」(厚生労働省)■若手ビジネスパーソンに人気の資格は?資格には国家資格、公的資格、民間資格があります。それぞれ認定する省庁や団体が異なっています。資格と一口で言っても「弁護士」、「公認会計士」のように業務を行うために必要な国家資格から、「日本仏像検定」、「日本語検定」のように趣味や教養を検定するものまでさまざまあります。・国家資格法律に基づいて国が主催・実施し、認定を行っている資格弁護士、公認会計士、税理士、宅地建物取引主任者、中小企業診断士など・公的資格公益法人等が主催・実施し、認定している資格簿記検定、秘書検定など・民間資格民間の団体や企業が実施し、認定している資格MOS/MCAS、AFP/CFP、TOEICなどマイナビが20代のビジネスパーソンを対象に「取得を考えている資格」調査したところ、男女とも1位になったのがTOEIC、続いて簿記が2位という結果になりました。【男性編】1位TOEIC27.2%2位簿記10.5%3位中小企業診断士4.3%【女性編】1位TOEIC22.5%3位FP6.7%2位簿記15.2%調査時期:2010年1月29日~2月5日調査対象:マイナビニュース会員調査数:男性276名女性630名調査方法:インターネットログイン式アンケートこのアンケートで3位以内に入った人気資格を勉強するためには、どれぐらいの費用がかかるのか、それぞれの受講料の目安を調べてみました。■TOEIC(民間資格)・内容年間178万人(国内)が受験すると言われるTOEIC。英語のコミュニケーション能力を評価するテストです。合否の判定はありませんが、高得点であれば就職活動の時にアピール材料となる上、昇進するために一定のスコアを必要している企業もあります。・受講料目安<プライベートレッスン>約8,000円/1回(40分)※レベルに合わせ必要回数分<通学>約50,000円~60,000円/2カ月<通信>約3,5000円~60,000円・試験回数年9回・受験料5,565円・2012年試験日程1月29日(日)、3月18日(日)、5月27日(日)、6月24日(日)、7月22日(日)、9月23日(日)、10月21日(日)、11月18日(日)、12月9日(日)予定※受験地によってスケジュールは異なります■簿記(公的資格)・内容商工会議所で実施される日商簿記検定。企業の日々の経営活動を記録・計算・整理して、経営成績と財政状態を明らかにする技能が求められます。大学の推薦入試やキャリアアップに役立たせることも可能です。試験種目は1級~4級まであります。・受講料目安<通学/通信>約25,000円~40,000円(3級/3カ月以上)、約60000円~70,000円(2級/3カ月以上)、約150,000円~170,000円(1級/約10カ月)・試験回数年3回(2級~4級)、年2回(1級)・受験料7500円(1級)、4500円(2級)、2500円(3級)、1600円(4級)・2012年試験日程<1級~4級>6月10日(日)、11月18日(日)■中小企業診断士(国家資格)・内容経営に関する知識とコンサルティング知識を証明する国家資格。中小企業の経営を診断しアドバイスを行うための知識が求められます。・受講料目安<通学/通信>約250,000円~270,000円(約1年)・試験回数年1回・受験料14,400円(1次試験)、17,900円(2次試験)・2012年試験日程<1次試験>8月上旬の土曜日・日曜日<2次試験>10月中旬または下旬の日曜日(筆記試験)、12月中旬の日曜日(口述試験)※毎年3月頃に実施予定が発表される■FP(民間資格)・内容FPは、顧客のライフプラン上の目標を達成するため、金融、税制、不動産、住宅ローン、生命保険、年金制度などの幅広い知識を備えサポートする、ファイナンシャル・プランニングの専門家。これを遂行する上での必要な知識が求められます。・受講料目安<通学/通信>約60,000円~150,000円(AFP/6カ月以上)約140,000円~170,000円(CFP/6カ月)・試験回数年3回(AFP)、年2回(CFP)・受験料<AFP>4,200円(学科試験)、4,500円(実技試験)<CFP>5,250円(1課目)※2課目以上は、1課目ごとに4,200円が加算・2012年試験日程<AFP(2級FP技能検定)>1月22日(日)、5月27日(日)、9月9日(日)<CFP>6月10日(日)、6月17日(日)、11月11日(日)、11月18日(日)※受講料はあくまでも目安です。コースや受講回数によっても異なりますので詳しくは直接お尋ねください。■家計バランスで投資の判断するざっと若手ビジネスパーソンに人気である資格の受講料の目安をあげてみました。企業に勤める人(原則)を対象とした「教育訓練給付制度」(※1)という制度の利用で、負担が軽減される可能性もありますが、それでも講座を受講するには、数万円から十万円以上のお金が必要です。自己投資は期待する結果が得られるかどうかはっきりしないことが多く、お金を払う価値があるかどうか迷ってしまいがちです。そんな時は、その投資が自分にとってどういう意味を持っているか、という観点で考えることが重要です。このように考えればお金の出所を明確にすることができます。例えば、業務に就くために必要な資格であれば「貯蓄」から、単に教養を身に付けたいという資格であれば「娯楽・教養費」から、就労の可能性が高めたいという保険的要素が強ければ「保険料」から費用をねん出するといった具合です。費目(費用の名目)が明確になれば、その資格にそれだけのお金をかけるべきかという判断が一段としやすくなるでしょう。※1支給要件を満たしていれば、受講料の20%(最大10万円)が給付される(文/森眞奈美)■執筆者 プロフィール森眞奈美(もりまなみ)サンダーバード国際経営大学院にて国際経営学修士号取得後、米国系再保険会社に入社。退社後ライター業をしながら、AFPを取得。現在は「保険」、「クレジットカード・電子マネー」、「ライフプランニング」などマネーに関するコラムを雑誌やWebで執筆中。

2012年01月26日

中古車検索サイト「車選び.com」を運営する、(株)ファブリカコミュニケーションズは、生命保険や医療保険の購入や見直しなどをファイナンシャルプランナー(FP)に無料で相談できるインターネットサービス「保険相談室.com」を、1月17日に開設した。現在、国内・外資系の保険会社から多種多様な商品が発売されており、専門知識を持たない個人では、自身のライフプランに合った保険を選ぶのは困難な状況となっている。提携FPの無料相談サービス、取扱商品から最適提案そこでファブリカでは、提携FPに無料で保険相談をすることができるサービスを開始し、ユーザーに対し「ライフプランに合った保険を見つける」ことや「加入中の保険料の無駄を省く」ことが可能となる機会を提供するという。なお「保険相談室.com」では、自社の商品しか勧めることができない保険会社所属のFPではなく、様々な保険会社の商品を取り扱うことができる独立系のFPのみと提携しているため、多くの取扱商品の中から最適なものを提案することができるとしている。更にサイト上でも「無理な保険勧誘を行わない」ことなどを明記しており、ユーザーが安心して保険相談できる。

2011年01月21日

便利な5冊セット生命保険文化センターは17日、保険に関する様々な消費者向け知識が満載された、『備えあれば保険あり』の2010-2011年度版を発売した。これはテーマ別に、「ねんきんガイド」「医療保障ガイド」「知っておきたい生命保険と税金の知識」「ライフプラン情報ブック」「イラストでわかる生命保険ほけんのキホン」の小冊子5冊に分かれたセットとなっており、1セット700円となっている。中身いろいろ年金からライフプランまで「ねんきんガイド」では、公的年金制度に加えて、気になる個人年金保険の詳細が説明。ケーススタディとして個人年金保険の契約プランが紹介される。「医療保障ガイド」は、入院や手術をした際における自己負担と、それに対してどのように生命保険を組み合わせると効果的であるかが解説される。「知っておきたい生命保険と税金の知識」は、課税・控除を含めた生命保険と税金の関係を、10の事例で紹介。「ライフプラン情報ブック」は、人生設計とそのために必要な様々な準備について、データを中心に解説される。「イラストでわかる生命保険ほけんのキホン」は見やすく分かりやすい基本書となった。この機会に便利な保険の仕組みを知りたいという人にはオススメのセットと言えそうだ。

2010年12月22日

私のママ友付き合い事情

うちのダメ夫

あの日、私はいじめの加害者にされた