東京電力は1月7日、今年4月に実施される電力小売全面自由化に向けた新たなサービスメニューを発表した。料金プランの先行予約は、電話では1月8日から、Webサイトでは1月15日から受付を開始する。家庭向けの新たな料金プランは、スタンダードプラン、プレミアムプラン、スマートライフプラン、夜トク8,12。スタンダードプランは、現在の標準的なプラン(従量電灯B・C)に準じたベーシックな料金設定(従量制)。基本料金が固定型のスタンダードS/Lとスマートメーターによって基本料金が決められるスマート契約のスタンダードXが用意されている。スマート契約は、スマートメーターで計測した過去1年間(その月と前11カ月)の各月のピーク電力のうち、最も大きい値を契約電力とする。その契約電力に料金単価を乗じることにより、基本料金が算出される。プレミアムプランは、電力量料金が400kWhまで定額、400kWhを超えると割安になる単価設定で、電気代が月額1万7000円以上の顧客向けに推奨されている。スマートライフプランは、夜間蓄熱式機器1kVA以上の設置が条件となる。昼間料金はスタンダードプラン並みで、午前1時~午前6時までの夜間料金が割安となり、オール電化の顧客向けのプラン。4月からは、電気料金の支払い、Webサービスの利用などに応じてたまるポイントサービスが提供される。電気料金1000円につき5ポイントがたまり、TポイントかPontaポイントを選択すると、その後は自動的にポイントがたまる。Webを利用しない家庭もくらしTEPCOのマイページ内にポイントがたまる。電気料金などにポイントを充当できるサービスのリリースが2017年春を目途に予定されている。充当サービスには、Tポイント、Pontaポイント、くらしTEPCOのマイページ内のポイントが利用できるとしている。そのほか、通信・インターネット、暮らし・住まい、家電、音楽配信、ガス・エネルギー各社との提携が発表されており、提携先が提供するプラントセット契約することで、毎月の料金が得するプランが提供される予定。

2016年01月08日

東京電力は、2016年4月からスタートする電力小売全面自由化に向け、新電気料金プランを発表した。従来通りの従量電灯B・Cのほか、夜間の電気料金を割安にするプラン、SoftBankやニチガスと提携したセットプランなどを提供する。○ブランドスローガンは「挑戦するエナジー」説明会の冒頭、小早川智明氏は、「2016年4月にホールディングカンパニー制に移行し、『東京電力エナジーパートナー株式会社』として新しい価値の創造に挑戦したい。変化はチャンスと捉え、お客様に電気を安定的にお届けし、ライフスタイルやライフステージに合わせたサービスメニューを提供する。さらに、福島復興に向けた原資の創出とグループ全体の企業価値の向上を目指していく」と決意を語った。新サービスについては、「経済的価値(おトク)」「付加価値(安心・便利)」「利用価値(省エネ・快適)」の3つを軸に提供していく方針を示した。○ファミリー世帯向けの「スタンダードプラン」新料金プランについては佐藤梨江子氏が説明。一般家庭向けの料金プランは、基本料金が固定の「スタンダードS」と「スタンダードL」、さらに、過去1年間の使用実績から基本料金を決める「スタンダードX」の3つだ。これらのスタンダードプランは現在の電気料金が8,000円~17,000円程度(300kWh~599kWh)の家庭向け。たとえば、契約電流が40A、月の平均使用量が400kWhの3LDKに住む4人家族で「スタンダードS」を適用した場合、毎月一定のポイントが貯まるほか、Webサイトから申し込むと500ポイントの特典(契約時に一括付与)が付くなど、従来の料金プラン「従量電灯B」と比較して、1年間で約1,000円相当がおトクになる。スタンダードSとニチガスとのセットプランだと、1年間で約6,500円相当おトクに使えるという。ただし、料金が割引になるというわけではなく、あくまでポイント付与というかたちだ。スタンダードSとLの基本料金が固定なのに対し、スタンダードXはブレーカーで制限するのではなく、スマートメーターによって計測された30分ごとの使用電力量を使い、過去1年間の使用実績から基本料金を決める。過去1年間における各月のピーク電力のうち、最も大きいものが契約電力となり、基本料金が算出される仕組みだ。なお、貯まったポイントは1円相当となり、TポイントかPontaポイントに交換可能だ。消費税や再生可能エネルギー発電促進賦課金、延滞利息などを除いた電気料金1,000円につき5ポイントが貯まる。電気料金にポイントを充当できるサービスは2017年春にリリース予定だ。○電気をたくさん使うなら「プレミアムプラン」月の電気代が17,000円以上(600kWh以上)と、電気をたくさん使用するユーザー向けのプランが「プレミアムプラン」だ。大家族やペットのいる家庭などを想定する。400kWhまでを定額料金とし、401kWh以上の単価を割安にするプランだ。3月31日までに2年契約へ加入したユーザーに、キャンペーン特典として12,000ポイント付与する。たとえば、契約電流が50A、月の平均使用量が700kWhの4LDKに住む家族が、2年契約で先行予約した場合、電気料金が2年間で約14,800円割引になるほか、ポイントを合わせると約29,300円相当おトクになる計算だ。プレミアムプランには、電気設備にトラブルが生じた場合に対応してくれる「電気の駆けつけサービス」も付く。ニチガスとのセットプランでは、2年間で約40,800円相当おトクになるという。○オール電化住宅向け「スマートライフプラン」エコキュートやIHクッキングヒーターなどを導入したオール電化住宅向けのプランが「スマートライフプラン」。昼間の料金はスタンダードプラン相当だが、夜間にうまく電気を使うことで電気料金を節約できる。エコキュートやIHクッキングヒーターなど住宅設備が故障した場合の修理サービスも含まれる。○夜間の電気料金が安くなる「夜トク8」「夜トク12」DINKS(共働きで子どもを持たない夫婦)など、夜間に電気を多く使う人向けのプランが「夜トクプラン」。「夜トク8」は夜23時から朝7時まで、「夜トク12」は夜21時~朝9時まで電気を割安で使える。たとえば、契約電流が50A、月の平均使用量が500kWhで夜型のライフスタイルなら、夜トク12の場合、電気料金が1年間で3,300円割引になるほか、ポイントを合わせると約4,500円相当おトクになる。○21社との提携先セットプランも用意セット料金プランは、SoftBankやUSEN、ニチガス、川島プロパン、ビックカメラなど21社と提携。提携先は今後も拡大していく方針だ。さらに、電力全面自由化を受け、エリアも拡大していく。4月以降は中部電力と関西電力サービスエリアの顧客獲得に向け、中部電力サービスエリアでは、スタンダードS・L・Xとプレミアムプランを、関西電力サービスエリアではスタンダードXとプレミアムプランを用意する。いずれのエリアでも提携先セットプランを選択可能だ。新料金プランは1月8日9時から電話で申し込み受付を開始。1月15日9時からはWebでも先行予約を受け付ける。○東京ガスとの比較説明会の終了後に行われた質疑応答では、積極的に宣伝している東京ガスとの比較についての質問があった。これについては急きょ資料が配られ、プレミアムプラン(2年契約の先行予約)の場合、東京ガスの「ずっとも電気1」と比べて月あたり約450円おトクになると説明した(契約電流が50A、月の平均使用量が700kWhで計算)。

2016年01月08日

ドリーム・トレイン・インターネット(DTI)は、同社提供のMVNOサービス「DTI SIM」のデータプラン、データSMSプラン、音声プランにおいて、月間のデータ容量3GBのプランを提供開始した。初期費用は3,000円、月額基本料金はデータプランが840円、データSMSプランが990円、音声プランは1,490円(いずれも税別)となっている。「DTI SIM」は、NTTドコモが提供する3G/LTE網に対応したモバイル高速データ通信サービス(MVNO)。今年9月にサービスをスタートさせている。これまで月額1GB、5GB、10GBのプランの提供を行っていた。新たに月額3GBのプランを追加したことで、SIM中級者にも利用できる、幅広いラインアップとなった。3GBのプランはフォーイットとの協業により、本サービスとフォーイットのポイントサイト「スマイルモール」と連携することで、業界最安値を実現しているという。対応SIMは、標準、microSIM、nanoSIM。通信速度は上りが最大50Mbpsで、下りの最大が225Mbps。音声通話料(国内)は30秒20円、最低利用期間(音声プランのみ)は12カ月となっている。なお、現在サービス提供を記念して「『DTI SIM』半年タダでお試し! キャンペーン」を実施している。新規に3GBプランを申し込んだユーザーから先着5,000名に、お試し料金が適用されるというもので、データプランとデータSMSプランは利用開始月から最大6カ月間月額料金が無料に、音声プランは利用開始月から最大2カ月間月額料金が無料となる(ともに初期費用は必要)。キャンペーン期間は2016年1月31日まで。

2015年12月21日

コンプレックス――。この厄介なものを抱える人には、それを弱みだと感じる人と、それを強みに変える人の2種類に大別される。オンライン学習塾「アオイゼミ」を運営する葵 代表取締役 兼 塾長の石井貴基氏は後者のタイプだ。石井氏が感じるコンプレックスは大学受験。函館の有名私立高校を卒業後、1年間の浪人生活を経て福島大学に進学したが、第一志望の大学ではなく、心のどこかで「東京へ出る」ことへの強い思いを持ち続けていた。大学受験が思った通りにいかなかったこと、そして上京できなかったことに悔しさを感じていた一方で、「僕は地方のことに関して同世代の起業家の誰よりも知見があると思っています」とも語っている。石井氏のこの経験は、高校・大学受験向けサービスとなるアオイゼミに色濃く反映されている。石井氏によると、「中学受験向けのサービスはしないのか」とよく尋ねられるが、そのたびに「その予定は一切ありません」と答えるのだそうだ。「東京で起きている中学受験競争は特殊です。確かに東京には1,000万人規模の人口が集中していますが、日本全体で見ると1割以下の人口に過ぎません。残りの9割の人はというと、公立の中学校・高校に入ることを目指しているケースが圧倒的多数です。僕は地方を長く見てきた経験や見識を活かして、10%よりも、90%の人の課題を解決したいと思いました」(石井氏)こう語る石井氏とはどんな起業家なのか。これからどこへいこうとしているのか。会社立ち上げまでの経緯やお金に苦労した思い出を紐解きながら、詳しく話を聞いた。○富裕層も貧困層も、高額な教育費に頭を悩ませていた―― 起業を決意したきっかけは何ですか?石井氏 : 新卒でリクルートに入社して2年、北海道支社で不動産事業の広告営業を担当しました。その後、ソニー生命保険から声をかけてもらい、札幌支社で1年営業として働きました。計3年、会社員として営業経験を積みました。昔から「起業したい!」という強い思いがあったわけではありません。ただ、独立して起業する人が多いリクルートにいた当時から、いつかは僕もここを離れるだろうなとは、ぼんやり考えていました。起業に到った最大のきっかけは、ソニー生命保険時代にファイナンシャルプランニングの業務を経験したことだと思います。ソニー生命保険は、「30歳・子ども1人・年収500万円」というベースが同じ人であっても、生き方はまったく違うものであることを前提に、お客さま一人ひとりに合ったライフプランの設計と提案を大事にしていました。賃貸派か持ち家派かといった住まいに関する考え方の違いでも、家計のキャッシュフローは将来的にまったく異なったものになります。教育面でも同じです。子どもの面倒を見るのは高校までと考える家庭から、私大でも海外留学でも子どもが望むことなら何でも叶えたいと考える家庭まで、保護者の考えは千差万別です。そういった将来に対する考えや要望はもちろん、旦那さまのお小遣いに到るまで、事細かくヒアリングさせていただいた上で、家庭ごとにライフプランを考えていきます。僕が担当したのは、世帯年収2,000万円クラスから150万円クラスまでと幅広かったですね。衣食住だけを見ると、やはりそれぞれの年収で違いが見えてきます。ですが、年収に関係なく、唯一支出の負担割合が変わらないのは、学習塾を主とした学校外の教育費でした。支出のシミュレーションを組むと、お子さんが高校・大学受験をするタイミングで通常のキャッシュフローでは回らなくなり、家計がバーストすることがよくあります。受験時には今まで予期しなかった費用がかかることから、教育費は年収の10%ほどのボリュームを占めるケースが大半。どんな家庭であれ、大きな負担としてのしかかってきます。これはどうしてだろう……と不思議に感じたのが、アオイゼミというサービスを作るきっかけになりました。○バイトとアオイゼミを掛け持ちした1年半―― 2012年3月に会社を設立していますが、その前後のエピソードを教えてください事業やビジネスモデルを考えていた2011年頃、ニコニコ生放送やUstreamなどの生放送技術が普及し始めたことがヒントになりました。動画を一方的に配信するだけだと、既存の通信教育と何ら変わりません。ですが、ネットの力を活用して、講師や生徒と生でコミュニケーションを図れる授業を提供すれば、実際の塾と同じような学習体験をお届けできて、受講生の感動を生むのではないだろうかと。画面の向こうにはリアルタイムで授業を行う講師がいて、わからないことを質問すればその場で答えてくれたり、自分と同じ瞬間に授業を理解する友だちがいたり、時にはわからないと言った仲間がいて安心したり、というような人と人とのコミュニケーションがライブ授業の醍醐味だと思っています。ITで便利さと安さを実現し、コミュニケーションで受講生の感情を動かすサービスを作りたいと思いました。そんな話を高校・大学時代からの友人二人に話したところ、ビジネスにできるのではないかとポジティブな意見をもらいました。ただ、三人で起業したときは全員27歳で、本当にお金がなかった時期でした。みんなで資金をかき集めても100万円くらいにしかならず、さぁどうするかと話して、昼間は全員で出稼ぎ(アルバイト)に出ることにしました。僕が週4回、朝から夕方までバイトしていたのはコールセンターです。出稼ぎのあと、夕方から夜にかけてはアオイゼミの事業を行う生活が1年半ほど続きました。○初の資金調達後は「おもちゃを与えられた子ども」そのもの転機が訪れたのは、2013年8月にiOSアプリをリリースしたタイミングでしょうか。インターンで入ってくれていた優秀な大学生エンジニアが3人で作ってくれたものです。それから、1日の会員登録数が10倍になるなど、一気にユーザーが増えていきました。その2カ月後、一回目の資金調達に成功しました。「おもちゃを与えられた子ども」というと例えがよくないかもしれませんが、今まで金銭的な理由でできなかったことを次々と実現していったのを覚えています。エンジニアに週5回出勤してもらえるようになったり、5人ほど入ると狭く感じるオフィスからやや広いオフィスに移ったり。新たに人も採用できました。2013年10月には10人ほどの組織でしたが、2014年4月には約20人、2015年4月には約40人、2015年11月には約50人までに仲間が増えています。―― 環境が激変しましたね。振り返って、失敗したなと思うことはありますか?資金の使い方としては間違っていないと自負しています。ただ、僕ら役員や現場のマネージャーたちも、マネジメント経験が豊富にあったわけではなかった。そういう意味で、人が急に増えたときに、適切な動きをとれていなかったと思います。仲間が5人程度であれば、全員とコミュニケーションを図っても、十分スムーズな意思疎通はできます。でも、組織が20~30人規模になると、意思決定ルートを明確にしておかなければ、各所から依頼が飛び、現場社員も誰から頼まれた仕事を優先すべきなのか、戸惑うでしょう。正直、それに気づいたタイミングは遅かったなと反省しています。それからは組織構造を整えたり、マネージャー層に裁量権を与えたり、属人性の高い仕事をフォーマット化して業務効率を上げたり、人材育成フローを整えたりと、一つひとつ手探りながらも、会社っぽい組織を作ってきました。僕自身は経営にシフトした、と言うとカッコイイですが、いまは採用や資金調達、新規事業の仕込み、業務提携など、体外的な動きを主に担当するようになりました。失敗を踏まえて、ようやく会社として整いつつあるのかな、と感じています。○利用者と支払い者が異なるサービスでは対象を絞ったマーケティングを―― サービスの認知を広げるためのマーケティング戦略についても、お話を伺っておきたいですサービスの受け手とお金の払い手が違うため、マーケティングのハードルが高いのではないかと、よく言われます。僕は、マーケティングをする上で、お子さまと保護者のどちらを対象にするかを分けて考える必要があると思っています。その上で、僕たちは受け手にフォーカスしています。10代以下の子どもにもスマホが普及していますし、「塾より分かりやすい」と言ってくれる受講生や、通っている塾をやめて「アオイゼミ1本にしました」という生徒もいます。まず、生徒自身に無料プランを使ってもらい、成績が上がったから「もっと勉強したい」「有料プランを申し込みたい」と保護者に話してもらう流れが、僕たちの理想とするところです。―― 価格設定についてはどう考えていますか? 現状のプラン(月900~5,000円)を見ると、リアルの塾と比べて大幅に安いのは明らかです起業の大本にある「教育における経済格差をなくしたい」という思いと、利用者の課金ハードルをギリギリまで下げたい、といった考えで価格設定しています。一般的に課金率5%といわれるフリーミアムモデルですから、まず無料プランを使い、有料プランでたくさん勉強したいと思ってくれる受講生が出てくると成り立つ金額感です。文部科学省が平成26年1月に発表した「子供の学習費調査 」(平成24年度)によると、「学校外活動費」(学習塾、習い事などへの支出)は、学年別に年額で見ると、公立では中学校3年の約36万4,000円、私立では小学6年の約72万4,000円が最多となっています。アオイゼミはこれを10分の1以下に、一番高額なプランでも4分の1にすることを目指しています。○起業家=投資家。最悪の状態とリスクを想定してから踏み出そう―― 最後に、起業を目指す人たちへ、アドバイスをお願いします僕は賢い人間ではないし、コンプレックスもありますし、いまも自分に自信がありません。ここまで自信がある風に話してきただけです(笑)。でも、そのぶん、心がけていることがいくつかあります。まず、情報収集を欠かさないこと。次に人に頼ること。正直、頼りっぱなしです。自分が決してできる人ではないと自覚しているので、できないことは理由を話した上で、素直にお願いしています。最後にもう一つ、常に最悪の事態を想定して、それを自分が受け入れられるか否かという基準で意思決定するようにしています。そうすれば、万が一最悪の事態に陥った時も精神的に楽になるはずです。僕は27歳で会社を作りました。2年くらいすれば会社として何かしらの結果は出るだろうと考えていました。もし失敗しても29歳。自分の営業経験があれば、どこかの会社でも月給20万円くらいで雇ってくれるだろう、という感覚はありました。良い部屋に住みたいとか、外車に乗りたいとか、そういった欲があれば話は別ですが、僕は月に20万円ならそれなりに幸せに生きていけるなと感じました。要はどちらを取りたいか、なのです。僕はやりたいことに挑戦して、万一失敗しても、その次の人生を受け入れる覚悟がありました。起業して「教育における経済・意識・地域の格差をゼロにしたい」といった目標を実現する方がリターンは大きいです。たとえ失敗しても月20万円で暮らす日々が待っているだけで。それならやるしかないでしょう。起業家は投資家でもあるのです。リスクを明確にした上で、どこまでなら挑戦できるのかを考える点では、一般的な投資の発想と同じだなと感じています。

2015年12月11日

SC. Cosmeticsはこのほど、セレスティンホテル(東京都港区)の女性向け期間限定宿泊プラン「全身保湿! 美肌しっとりプラン」において、バラをモチーフにしたデザインの「スチームクリーム」の提供を開始した。期間は11月1日~2016年2月29日。同ホテルの「全身保湿! 美肌しっとりプラン」は、加湿器を完備した部屋でゆっくり保湿ケアをして滞在できるプラン。朝は、黒酢ドリンクと栄養バランスのとれたワンプレートタイプの"美肌朝食"を、解放感あるカフェで提供する。今回は、同プランの特典として、SC. Cosmeticsのスチームクリームを用意した。スチームクリームとは、蒸気の力で作り上げた保湿クリーム。植物由来成分を98.5%配合したなめらかなクリームは、性別・年齢を問わず、顔、身体、髪に使用できる。同ホテルのロゴのモチーフであるバラをデザインした缶全5種類の中から、1人につき1缶をプレゼントする。料金は1室1名シングルルームが1万6,000円~(税・サービス料込)、1室2名デラックス・コーナーツインルームが3万600円~(税・サービス料込)。

2015年11月05日

●スマートライフが業績に貢献NTTドコモは30日、2015年度第2四半期決算を発表した。昨年、新料金プランの導入により1,000億円を超える大幅な減収減益となった同社だが、今期は回復傾向にあるようだ。本稿では、質疑応答における加藤薫社長の発言などを中心に紹介していく。○もう少し上を目指す!第2四半期は、対前年同期比で増収増益となった。加藤社長は、都内で開催された決算発表会の中で「昨年は新料金プランで減収減益となったが、今期は回復傾向が継続している。10月7日には、その新料金プランの契約者数が2,400万契約を突破した。でも我々の目指すところは、もう少し上」と話している。○新事業領域で+200億円スマートライフ領域の成長が、業績の回復に貢献している。同社によれば、コンテンツサービス(dマーケットなど)、金融・決済サービス(クレジットサービスなど)が伸びているという。dマーケットの中で大きなウェイトを占めるのが「dTV」。契約者数は、9月末の時点で476万契約に達しているという。一方で、最近ではNetflix、Huluなどに代表される他社のサービスが伸びている。これについて聞かれると、加藤社長は「各サービスとも、コンテンツが魅力的。世界的に見ても、大きな市場になってきている。私どもも、4年ほど前からdビデオ(後のdTV)を頑張ってきた。現在、500万弱の契約者がいる。dTVのコンテンツ数は世界でも有数。今後、これをさらに充実していく。他社サービスは良いライバルと考えている。お互いに切磋琢磨していければ」と回答した。金融・決済サービスに関して、NTTドコモでは日本生命保険と保険事業で業務提携している。そこで金融決済サービスへの期待感を聞かれると、加藤社長は「私たちは、保険は素人。ニッセイさんのお力をお借りしながら進める。突然、全てのドコモショップで保険事業を始めるわけではなく、意欲のあるショップで用意が整い次第、スモールスタートする。お客様の通信料金と一緒に徴収すれば、お客様にとっても便利になる。これらの効果も加味すると、スマートライフ領域でプラス200億円は狙えると考えている。来月には発表できると思うが、金融決済の仕組みをベースに、dポイントを絡めたコラボレーションなども考えている」と明かした。ちなみに、上半期におけるスマートライフ領域の増益の約3割は、こうした決済サービスが寄与しているという。●利用料金はどうなるのか○利用料金は安くなる?携帯電話の利用料金の見直しに関して、政府ではタスクフォースを開いて議論を進めている。この件に絡み、記者からもっと低容量のプランも提供した方が良いのでは、と提案された加藤社長は「まだ議論の行方が分からない。ドコモでは昨年、新料金プランを出した。長期利用の方々に喜んでいただける、家族でパケットをシェアしてもらえる、時間を気にせず通話できる、などの仕組みなどを導入した。これまでも、サービスに何が足りないか、ということは常々考えてきた。今後とも、どのようなことがポイントとなるか見極めながら検討を進めていきたい」と回答した。9月25日に開始した「カケホーダイライト」。より安価に利用できる料金プランだが、加藤社長によれば契約者の伸びは想定内で、収支に与える影響は限定的だという。この理由について聞かれると、同氏は「カケホライトを選んでいるのは、いまのところ新規契約者の約3割にとどまっているので」と説明している。タスクフォースでは、2年契約の見直しについても議論されている。この件について聞かれると「ドコモでは、色いろなことを考えている。そう遠くない時期に、お話できるのではないか」と話した。○MVNO、スマホの買い換えサイクル純増に占めるMVNOの比率を聞かれると、「純増の半分くらい、と思っていただければ。いわゆる、格安、というキーワードで、サービスの多様化に寄与してもらっている。今後とも、お客様の選択肢がどう広がるかを見極めて協調、競争していきたい」と回答した。MNP改善の要因について聞かれると、加藤社長は「端末のラインナップで良いものを揃えられた。一方で、不健全なキャッシュバックをしない、という決意をお客様にも理解してもらえている。油断せず、さらにお客様の要望に応えていきたい」と回答。また、総販売数が伸びているが、スマホ、タブレット以外にガラケー、ガラホも伸びているのか、と聞かれると「モジュール系、MVNOも含まれている」と回答した。利用者はスマホ1台を何か月くらい使っているのか、と聞かれると「買い換えサイクルは少し伸びている。機能、性能の面、新しいスマホの魅力などで、そうなっているのかなと思っている」と回答。具体的には、従来は24か月ほどだったが、ここ最近では29か月~30か月くらいに伸びているという。

2015年10月30日

死亡保険(生命保険)は、一度、加入時に必要保障額を計算した後そのままにしておくのではなく、ライフプランの変化やライフプランが変化しない場合でも時間の経過とともに、保障内容の見直しをした方がよいでしょう。もし、見直しをしないでそのままにしておくと、結果として死亡保険(保障)金額が、本来の必要保障額よりも多いという状況になってしまうからです。なぜ、死亡保険の見直しが必要なのか?死亡保険は、主に世帯主などに万一のことがあった場合、残されたご家族を守るために加入するものです。死亡保険に加入する前に、いくらぐらいの死亡保障額が必要なのか?といったおおまかな必要保障額を計算します。そして、この必要保障額はライフプランの変化や、ライフプランが変化しない場合でも時間の経過とともに必要保障額が変化します。図1 必要保障額(死亡保障額)の変化の例(Aさん一家)例えば、Aさん一家(図1)の場合、加入時点ではお子さまが2歳でしたが、10年経過したことにより、12歳に成長しています。したがって、加入時点では、お子さまの分の必要保障額は、お子さまが独立するまでの21年分の生活費と教育費が必要でしたが、お子さまが12歳になると、お子さまが独立するまでの11年分の生活費と教育費のみが必要になり、加入時点よりもお子さまの分の必要保障額は減少します。また、奥さまも同じで、奥さまの平均寿命までの生活費を必要保障額として計算した場合、10年経過後は、10年分だけ必要保障額は減少します。そして、10年の間に住宅を購入されています。多くの場合、住宅を購入する際には住宅ローンを組みますが、その時に、団体信用生命保険(※)に加入するケースも多いです。この場合、住宅ローンの残債分だけ生命保険に加入しているのと同じになるため、必要保障額、言い換えると死亡保険に加入しておかなければならない金額は下がります。もし、Aさん一家が加入時のまま、死亡保障額(死亡保険)の見直しを行わなかった場合、10年後は死亡保険に入り過ぎの状況になってしまいます。(※)団体信用生命保険…住宅ローンを借りている人が、住宅ローンを返済中に死亡または高度障害になってしまった場合、住宅ローンの残債額をこの団体信用生命保険が代わりに住宅ローンの残債額を支払い、住宅ローンの返済が終了する制度。ライフプラン上での死亡保険の見直し時期図1の例だけでなく、さまざまなライフプラン上の変化により、死亡保障額を見直せる時期があります。下表では、ライフプラン上での死亡保険の見直し時期を一覧にしています。一般的な見直し時期の目安の金額を記載しておりますが、個々の状況により死亡保険の金額が前後しますので、ご注意ください。会社員から独立自営へ転職する場合を除き、死亡保障額が最大になるのは、末子さんが誕生した時になります。その後は、時間の経過とともに必要な死亡保障額は減少しますので、定期的に死亡保険の見直しも行いましょう。図2 必要保障額の変化のイメージポイント必要保障額は末子の誕生時が最大になり、その後、お子さまの成長により、徐々に減少していく無駄な保険料を支払わないためにも、自動車の車検やメンテナンスと同じように、死亡保険の見直し(メンテナンス)も行うようにしましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

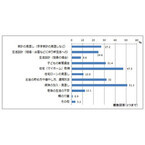

日本FP協会は20日、「20代から30代が実行すべきマネープラン調査」の結果を発表した。調査期間は8月4日~13日、対象は日本FP協会認定のFP資格取得者であるCFP認定者(ファイナンシャル・プランナー)878名。○相談者の8割が年収200~600万円CFP認定者878人の中で、2014年4月~2015年3月までの1年間に20代~30代を対象にFP相談を実施したことがある人は339人だった。「家族構成」を聞いたところ1番多かったは「既婚(核家族 子供有り)」の64.0%。続いて「独身(独り暮らし)」(11.0%)、「独身(親と同居)」(11.0%)、「既婚(核家族 子供無し)」(11.0%)となった。「相談者の世帯年収」で一番多かったのは「400万円以上~600万円未満」(44.0%)、続いて「200万円以上~400万円未満」(37.0%)、「600万円以上~800万円未満」(13.0%)となった。「相談内容」では「保険の加入・見直し」(51.2%)、「住宅(マイホーム)取得」(47.3%)、「子供の教育資金」(31.4%)が挙げられた。○マネープランで実施するべきことは?続いて339名を対象に「20代~30代のマネープランで実行すべきこと」を聞いたところ、約半数が「ライフプランを考え、キャッシュフロー表を作成してみる」べきであると回答した。単身者がするべきこととしては、「少額でも投資をしてみる(投資の勉強をする)」(46.0%)、「先に毎月の貯蓄額を決め、残りで生活をする」(41.8%)、「家計簿を付けるなど家計管理を始める」(29.9%)、「積立貯金をする」(28.7%)が上位に挙がった。一方既婚者は「適切な生命保険に加入する」(38.5%)、「家計簿をつけるなど家計管理を始める」(37.6%)、「先に毎月の貯蓄額を決め、残りで生活する」(29.6%)、「定期的にライフプランを見直す」(29.0%)があげられた。

2015年10月21日

NTTネオメイトは、デスクトップ仮想化サービス「AQStage仮想デスクトップ」のスタンダードプランを大幅に改定し、月額4900円(税別)から導入可能な新プランを提供すると発表した。スタンダードプランは、ヴイエムウェアの「VMware Horizon」を活用した仮想デスクトップサービス。これまで、500ユーザー利用時は月額約5000円から提供していたが、100ユーザーの場合は月額約1万円と台数が少ないと割高になり、小規模からの導入が難しいという声が寄せられていたという。そこで今回、小規模でも導入しやすい価格への見直しとパフォーマンスへの影響を抑える機能拡充が行われた。新プランでは、仮想デスクトップごとに最低ディスク性能(IOPS値)を確保し、常に確保した性能以上のディスク性能を発揮する機能を提供。同機能により、仮想デスクトップのパフォーマンス低下の要因となる想定外のストレージへの処理集中時も快適なデスクトップ環境を提供する。10月20日以降にスタンダードプランで契約した仮想デスクトップについては、20IOPSのディスク性能予約を標準機能として無償で提供する。有償にはなるが、性能要求の大きいアプリケーションを利用するユーザー、経営者といったVIPユーザーのデスクトップなど、特定のデスクトップに対して最大40IOPSの予約値を設定することも可能(40IOPSのディスク予約値を設定できるデスクトップ数は契約デスクトップ数の10%を上限とする)。新プランは従来よりも選択肢が広がっている。「デスクトップ展開方式」はこれまでのリンククローン型に加えて、リンククローン型フルクローン型(有償)にも対応、「ユーザープロファイル方式」は従来の移動ユーザープロファイルに加えて、PersistentDiskにも対応、「ユーザー割り当て方式」はこれまでの流動割り当てに加え、流動割り当てにも対応している。「標準デスクトップ(CPU1コア/メモリ2GB)」の1台当たりの提供参考価格は、初期費用が6000円、月額料金が4900円からとなっている。「高性能デスクトップ(CPU2コア/メモリ4GB)」の1台当たりの提供参考価格は、初期費用が6000円、月額料金が6400円となっている(いずれも税別)。

2015年10月20日

ファミリアはこのほど、11月から「familiar PRESCHOOL(ファミリア プリスクール)」にて「週3日」プランと「アフタースクール」プランを導入することを明らかにした。「familiar PRESCHOOL」は、2015年4月に子ども服メーカー初となる新規事業として東京都港区白金台に誕生した認可外保育園。「思いやりの"こころ"を育てる」「未来を生き抜く"力"を育てる」「自信につながる"創造力"を育てる」をコンセプトに、子どもの可能性を創造する「ファミリアメソッド」で子どもたちを育むことを目指している。今回、親や子どものライフスタイルに合わせた新しい保育プランを2つ追加。1歳~3歳の子ども対象の選べる「週3日」プランは、家族と過ごす時間と、習い事や友達と遊ぶ時間の両方を大切にしたいという思いに寄り添うために導入を開始するという。最初に週3日、曜日を選択することができ、以後固定となる。4歳~就学前の子どもを対象にした「アフタースクール」は、1つの場所で英語・相対リトミック・アートを習うことができるプラン。幼稚園やインターナショナルスクールに通学する子どもにもおすすめのプランとのこと。なお12月5日まで、体験・説明会も開催中。操体リトミック、音楽リトミック、英語、アートのプログラムを体験できる。また、保護者向け入園説明会も実施する。日程や内容はホームページで案内している。

2015年10月13日

大学に進学している学生の約半分が受給している奨学金。大学卒業後、就業してからも返済している人が多いのではないでしょうか。ご自身のライフプランに合わせ、奨学金を返済していくことが重要なポイント。今一度奨学金について見直してみましょう。○独身時代は問題なくても……日本学生支援機構の「学生生活費調査(平成24年度)」によると、大学(4年生昼間部)に進学している学生のうち52.5%の人が何らかの奨学金を受給しています。奨学金の種類や額にもよりますが、奨学金の返済は、開始から終了するまで12年から20年という長期間続く支出。読者の皆さんの中にも、現在奨学金を返済しているという人も多いでしょう。例えば、大学4年間にわたり月額5万円を利息付の第二種奨学金で貸与を受けていたとします。利息は「利率固定方式」と「利率見直し方式」のうち申し込み時に選択した一方で計算されますが、利率固定方式を選択した場合、貸与終了時に決定された利率が返還が終了するまで適用されます。現在の固定方式の年利率は0.69%と低めですが、現在返済中という方の中には1.5~1.9%の利率が適用されている人もいるでしょう。総額240万円の貸与を受けた場合、返済期間は15年間となり、毎月約15,000円の返済義務が課されているでしょう。夫婦共に同条件で貸与を受けている場合は、毎月約3万円が家計の固定支出として出て行くことになります。独身時代は各自問題なく返済できていたとしても、20歳代後半から30歳代になって、結婚・子育て・ファミリーカーへの買い替え・マイホームの購入など、ライフプランの中で支出項目および金額が大きく変化してくると、現在の家計や将来への貯蓄にも影響を及ぼしかねません。特に女性が奨学金を受給していた場合で、出産・育児などで一時的にでも収入が途絶えると、3万円の支出は家計への影響度も高いです。しかし家計が厳しいからといっても、返済を甘く見るのはNG。延滞金(平成27年現在、年5%)が課されたり、長期滞納者には法的措置も取られます。個人信用情報機関に登録され、俗に言うブラックリストに載るのもその1つです。慌てて滞納分を払っても、一旦ブラックリストに載ると5年間は抹消されません。クレジットカードや住宅ローンを申込みたくても拒否されてしまう可能性もあるのです。そのためにも返済を怠らず、家計全体で必要な支出や貯蓄をする工夫が必要です。今一度家計を見直し、毎月の出費に無駄がないか確認しましょう。通話料や外食費など縮小できる支出は縮小していきましょう。共働きのうちは早く完済することを目標に、ボーナスなどで繰上げ返済を検討するのもその1つです。繰上げ返済は一部でも全部でも可能ですが、一部返済の場合は期間短縮となり、繰上げ期間分の利息が免除されます。ただし他に返済すべきローンがある場合は、奨学金にこだわる必要はありません。借入金利・返済期間・残高を考慮して節約効果が最も高いものを繰上げ返済するようにします。夫婦の一方が育児に専念する期間がある場合は、奨学金の返済が家計を圧迫してしまう可能性もあります。仕事復帰までの間の奨学金返済を減額する「減額返還制度」も検討してみましょう。一定期間返済を停止して先送りにする「返還期限猶予」という方法もあります。いずれも申請をして承認を受ける必要がありますが、延滞にならないので安心です。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年10月07日

スルガ銀行はこのたび、アクティブシニア世代を対象とした「ドリームライフ定期預金シリーズ」の「退職金プラン」について、取扱いを2016年3月31日まで継続すると発表した。退職金として受け取った資金でのみ作成が可能な「退職金専用」金利で、セカンドライフのスタートに大変お得な定期預金としている。○「ドリームライフ定期「退職金プラン」」について対象者:退職金を受け取った顧客対象店:インターネット支店を除く全店(店頭受付のみ)預け入れ金額:100万円以上退職金受取金額まで預け入れ期間:3か月、6か月または1年適用金利(初回のみ):期間3か月/スーパー定期(期間3か月)店頭表示金利+年利1.10%、期間6か月/スーパー定期(期間6か月)店頭表示金利+年利0.50%、期間1年:スーパー定期(期間1年)店頭表示金利+年利0.25%金利の記載はいずれも、税引前・年利にて表記。同商品は、350万円まで預金などの利子が非課税扱いとなる「マル優」が利用可能。

2015年09月29日

米Appleは16日、iCloudの新しい有料ストレージプランの料金を公開した。同社は9日に開催したスペシャルイベントでiCloudの新ストレージプランを発表したが、米国の料金を明らかにしたのみだった。日本国内における新プランのストレージ料金は以下の通り。50GB: 月額130円200GB: 月額400円1TB: 月額1,300円従来のプランは以下の4つだった。20GB: 月額100円200GB: 月額400円500GB: 月額1,200円1TB: 月額2,400円200GBのプランは変わらないが、50GBの容量を月額130円で利用でき、1TBのプランは大幅に値下げされた。無料で使用できる容量は、これまでと同じ5GB。9月16日よりも前に月額プランを購入していた場合、自動的にアップグレードされるという。

2015年09月17日

ソフトバンクは、新たなスマートフォン向け基本プランとなる『スマ放題ライト「通話し放題ライトプラン」』を発表した。9月25日より提供する。月額税別1,700円で5分以内の国内音声通話が無制限で利用できる。既存ユーザーは10月5日からプラン変更が行える。これまで同社では定額音声通話プランとして月額税別2,700円の『スマ放題「通話し放題プラン」』を提供してきた。新プランでは、5分以内という制限はあるものの、通話回数の制限はなく、月額税別1,700円で利用できる。一方、5分を超過した場合は30秒あたり20円かかる。また、国際ローミング、国際電話、ソフトバンク衛星電話サービス、0180、0570などから始まる他社が料金設定を行っている番号への通話など、一部の通話やSMS送信などは定額サービスの対象外となる。なお、新プランの月額料金は2年単位の契約を前提としたもので、更新月以外の解約等には契約解除料として9,500円かかる。

2015年09月14日

ビッグローブ(BIGLOBE)は9月10日、法人向けに提供している「M2M向けモバイル通信サービス」において、新たに「上り高速プラン」ならびに「帯域契約プラン」を9月15日より提供すると発表した。上り高速プランは大容量データのアップロードをM2Mで行いたい、というニーズに対応することを目指したもので、上りの通信速度が最大50Mbpsとなる(下りは最大256kbps)。費用は月間10GBまでのデータ通信で1500円(回線あたり)。20GB、30GB、40GBのプランも用意されており、いずれも通信容量が基準値を超えると、送受信最大200kbpsに制限される。一方の帯域契約プランは、POSデータ管理や、位置情報データの集計など、少量データを多数の機器から集計したいというニーズに対し、M2M用の回線を専用帯域として提供するというもの。上りは1Mbps単位、下りは256kbps単位で契約可能で、他の利用者の回線利用状況に左右されず、契約帯域で自由に通信ができるため、利用状況に応じたフレキシブルな運用が可能。月額料金はSIM1枚あたり200円、帯域としては上り1Mbps、下り256kbpsの契約の場合で25万円としている。なお、同社では今後、M2Mの利用シーンが広がっていくとしており、防犯対策や災害監視強化などを進めている自治体を中心に2016年度末までに20万回線の受注を目指すとしている。

2015年09月10日

連載コラム『サラリーマンが知っておきたいマネーテクニック』では、会社員が身につけておきたいマネーに関する知識やスキル・テクニック・ノウハウを、ファイナンシャルプランナーの中村宏氏が、独断も交えながらお伝えします。○公的年金は30年後に2割減る!!厚生労働省の試算によると、65歳から支給される国の年金は今後減少していき、サラリーマンの場合、30年後には今より約2割減る見込みです。現在、モデル夫婦(40年間夫がサラリーマンとして働き、妻はずっと専業主婦だった世帯)の年金受給額は月約22万円。賃金や物価が今のままだと仮定すると、30年後の夫婦の年金額は合計で約18万円になります。毎月18万円の収入だけで衣食住の費用やお小遣い、生命保険料、火災保険料、医療費など、一切の支出をカバーすることを考えてみてください。公的年金だけではとても暮らしていけないことがわかります。○公的年金で足りない部分は退職金と自助努力でカバーする必要が!!公的年金だけで足りない老後の生活費は、会社から支給される退職金と自助努力でカバーする必要があります。自助努力とは、現役時代からコツコツと貯蓄や資産運用で自分の財産形成をしていくこと。親からの相続もこれに加えてもいいでしょう。リタイアするまでに準備する必要がある資金は、退職金を加えて3,000万円とも4,000万円とも言われますが、実際には、個々の世帯の生活費の水準、マイホームやマイカーの有無、公的年金の受給額、勤務先の退職金の額など、各世帯によってマチマチです。ただ、いずれにせよ、現役時代の過ごし方によって老後の生活はある程度決まります。勤労収入が得にくくなる老後に「お金に困らない生活」をするためには、現役時代の間にしっかりとした考えやビジョンを持ってライフプランを立て、実践する必要があります。これからは、私たちの親の世代とは違って、年齢を重ねて勤務年数が長くなるほど収入が増える時代ではありません。退職金にも、確定拠出年金のように、自助努力の要素が入ってきています。また、国の制度は、公的年金が減るだけではなく、医療費や介護の負担も増えることが予想されます。このような環境の中でも、私たちは働き、結婚をし、子供をうまく育て、家を持ち、親の介護もして、さらにその後の老後の生活も、できるだけ豊かな気持ちで送りたいと思っているはずです。○老後を見据え、収入・支出・資産の長期的な「バランス」を図る!さまざまなライフイベントを経ながらも、家族が一定の満足感を得ながら暮らしていくために必要なキーワードは「バランス」です。自分と家族の生活を長期的な視野でプランニングし、収入と支出、資産のバランスを保ちながら家計のマネジメントをしていく発想が欠かせません。現在20代、30代の方は、結婚、子供、マイホーム取得など、これからさまざまライフイベントを経験するはずです。大きな支出を伴うこれらのライフイベントを迎える前に、長期的にどんな視点で「バランス」を図る必要があるのでしょうか。まずは、次のチェックリストのあてはまる項目にチェックをしてみてください。□結婚する目標年齢を決めている□結婚にはいくら程度かかるか考え、資金の準備をしている□子供を持つときの夫婦の年齢を考えている□子供の人数を決めている□共働きをするか、片働きにするか決めている□子供にどんな教育を受けさせるか決めている□子供の教育資金の目標を立て、準備をしている□マイホームを取得する年齢を決めている□マイホームの予算を考え自己資金の準備をしている□自動車を保有するかどうか決めている□現在の会社で定年まで働くつもり□定年まで務めると、退職金がどれくらいあるか知っている□定年(60歳)から65歳までは働くつもり□会社で財形貯蓄をしている□投資信託などで資産運用をしている□最低年に1度は、預貯金など資産額の確認をしている□最低年に1度は、今後のライフプランと収入・支出・資産の関係を整理して考えている次回以降では、数回に渡って、個々のライフイベントを長期的な「バランス」を図りながら行うポイントを考えてみたいと思います。○執筆者プロフィール : 中村宏(なかむら ひろし)ファイナンシャルプランナー(CFP認定者)、一級ファイナンシャルプランニング技能士。(株)ベネッセコーポレーションを経て、2003年にFPとして独立し、FPオフィス ワーク・ワークスを設立。「お客様の『お金の心配』を自信と希望にかえる!」をモットーに、顧客の立場に立った個人相談やコンサルティングを多数行っているほか、セミナー講師、雑誌取材、執筆・寄稿などで生活のお金に関する情報や知識、ノウハウを発信。新著:『老後に破産する人、しない人』(KADOKAWA中経出版)メルマガ「生活マネー ミニ講座」(平日・毎日)→

2015年09月08日

NTTドコモは8月27日、IoTの利用促進に向けた料金プラン「LTEユビキタスプラン」を2015年9月1日より提供すると発表した。同プランは、2016年に同社から販売される予定の「LTEユビキタスモジュール」および、各モジュールメーカーが提供するLTE対応通信モジュールでの通信に適用が可能なもので、映像遠隔監視や産業機器、医療機器監視など、高速・大容量の通信を必要とされる場合のオプションプランも用意されている。具体的には、2段階定額型の「LTEユビキタスプランS」、「LTEユビキタスプランM」、フラット型の「LTEユビキタスフラット」を用意。「LTEユビキタスプランS」と「LTEユビキタスプランM」にはLTEによる高速通信オプション版がそれぞれ用意される。通信速度は基本128kbps(LTEの高速通信の場合、通信容量2GBを超えた場合は128kbps)。2段階定額プランには無料通信分が200KB(プランS)もしくは2000KB(プランM)提供される。なお販売および受付窓口は、全国の同社法人営業部門ならびに同社のパートナー企業としている。

2015年08月27日

元メガバンク支店長の著者が信用金庫への預金を薦めるなど意外性と説得力のある内容で40万部のベストセラーとなった書籍『お金が貯まるのは、どっち!?』(アスコム)。その第二弾でこちらもベストセラーとなっているのが、『家族のお金が増えるのは、どっち!?』だ。そこで以前掲載した第一弾の『お金が貯まるのは、どっち!?』のインタビューに続き、第二弾『家族のお金が増えるのは、どっち!?』について、著者の菅井敏之氏にインタビューした内容を紹介したい。同書は、お金に好かれる「親子」と「夫婦」の法則を解説。家族全員が安心して暮らすために知っておきたい「お金の話」を伝授する。巻末特別付録として「家族のお金が増える書き込み式ライフプラン表」が付く。主な内容は、「親は自分の『資産の内容』を子どもに教えるべきか?」「家計が苦しいとき、親は子にどんな説明をすべきか?」「自分と『同じ銀行』に、子どもに口座をつくらせなさい」など。○人生を生きる人々は皆「経営者」――前回インタビューさせていただいた『お金が貯まるのは、どっち!?』は今でも書店で平積みされてロングセラーになっていますが、その理由はどんなふうに思われますか?実はこの本は若い年代を意識して書いたのですが、実際手にとられて読まれたのは50代、60代の方も多くて、息子さんに読ませたいという形で広がっていったようなんです。――なるほど。中高年層の方々にも響いたわけですね。その方たちは、自分は70代、80代の親を抱えた子供であり、一方では夫であり、あるいは大学生の親であったりと、家族の中でいろいろな役割がある。子供としての自分、夫としての自分、親としての自分、それらをお金という面でどういう役割をもたなければいけないのか。読者がそういう事に関して関心を持っていることに気づき、第二弾として『家族のお金が増えるのは、どっち!?』を書いたわけなんです。――私もいま40代ですが、まさに高齢の親を持つ子供であり、夫であり、2人の子供の親でもあります。その中で、お金というものに関して向き合わざるを得ない局面は多々ありますね。お金といっても、投資信託の専門家、証券の専門家、不動産投資の専門家、そういった方々はたくさんいらっしゃいますよね。だけど、我々は自分が家族という会社の社長として、人生を歩んでいるわけです。経営者なわけです。そうした視点から、私が人生のコンサルタントといえば恥ずかしいですが、投資本とか、お金の教科書みたいなものではなく、人生を生きる"経営者"の方々が、自分の人生を豊かなものにするための、お金に関する全体最適を目指す本が必要だと感じたのです。僕の場合は、銀行員として、いろんな企業経営を見てきたし、人生経営を見てきたわけです。全体を俯瞰できるんですね。そこが違うんです、おそらく他の本と。○同じ信用金庫で口座を作ることで、家族3代の信用を引き継ぐ――そうかもしれないですね。菅井さんのプロフィールのところにも、お金を貸す側と借りる側の両方を経験されたのが強みと書かれていますが、私も銀行って何で特別な存在なんだろうと勉強していて、何で銀行員は特別な存在なのかということを考えたときに、今菅井さんがおっしゃったように全体を俯瞰できるという。立ち位置なんです。産業界でお金を血液としていろんな業界に供給していて、いろんな業界も見られました。個人の方を含めて。住宅ローンやアパートローンなど、どういう人がお金を貸していい人なのか、全体を俯瞰できるわけです。一様に成功している人というのは、銀行から信用されて、信頼されて、お金を上手に使って、資産を増やして、フローの収入も増えています。このロジックの中に銀行というのが組み込まれているんです。銀行員とうまく付き合う。信用されるというのが成功するための必須条件じゃないですか。であれば、そのロジックがどういうものかを言ってくれる人が今までいなかったですね。――結構赤裸々に書かれている部分もありますね。義侠心じゃないですけれど、友達、同期、先輩総スカンを覚悟で書きました。元はメガバンクにいながら、信用金庫と取引しろなんて、何言ってくれるんだという話ですよ。だけど、失ってもいいと、腹を括ったということなんです。――なるほど。『家族のお金が増えるのは、どっち!?』もそうした思いで書かれたわけですね。ただ、単身で生きることを選ぶ人も増えていると思うのですが、この本ではむしろ家族であるからこそ、お金が増えると書かれています。一人で300万円しか稼げない人が、お金を借りるのは難しいです。だけど、400万円の年収のある女性を妻にすると、世帯収入が700万円になるわけです。そうしたら住宅ローンが組めるんです。単純にいえば、そんな話です。年収300万円の人が単身で家を持つのは難しいですよね。奥さんも働いて、子供を実家に預けて教育してもらって自分も働く。昔は妻も野良仕事をしていて、祖母が子守をしていたんです。そうやって世帯収入を増やして、家計を維持していたわけです。家族が多いほどいいのです、この世の中。――やはり菅井さんのお話はいつも目から鱗(うろこ)ですね。前回の本では、元メガバンクの人が信金を薦めたというのが衝撃の一つだったと思うのですが、第二弾のこちらの本では、その信金を親子で、三世代で連結して活用するという方法が語られています。信用金庫に口座がある100坪の広い敷地を持つ高齢の方に息子さんがいる。これは息子さんにとって信用になります。ですがその息子さんがメガバンクに行って口座つくってくれといったら、ただの何とかさんです。どっちが有利でしょう、という話です。――菅井さんも山形で祖父の方が養蚕をされていたとか。そういうところからの発想ですか?いやいや、やっぱり銀行で成功している人を見ているからです。帝王学は代々つながっているものがあるんです。名家。地元の名士。商工会議所で代々会頭をやっている家とか、代々地主でその村の主みたいな人が確実にいるわけです。そうした方々は決して派手ではないですし、地味でむしろ質素です。しかしながら、心は豊かで社会貢献にも関心を持っているのです。そういう方々は、自分の築いた信用、築いた人脈をいかに自分の子供に継承させるかということに対してものすごくこだわります。それはお金、目に見える資産だけではない、自分の信用というのも自分の大事な財産だという認識があるからです。それを子供にも相続させたい、連続させたい、というのが帝王学です。それはお金持ちだけの特権ではありません。普通のサラリーマンでも、個人事業主として、自分を独立した経営者として位置づければ、自分の子供に信用を引き継いでもらったほうがいいですよね。――まじめにコツコツ生きてきた信用を、子供にも同じ信用金庫に口座を作ってもらうことで、継承させることができるわけですね。○悩みを聞いて解決する能力を親が付けてあげることが必要――ファミリーレストランで子供に「観察」させて「質問」をする話が出てきますよね。ファミリーレストランを経営する「経営者」やビルの「オーナー」の存在を感じさせるという。そうした"帝王学"もサラリーマンでもできますよね。教育というと、従業員として言うことを聞く、仕事を覚える、といったような雇われ根性みたいな教育がずっと行われてきているわけです。いっぱい知識を詰め込んで暗記した人が頭がいいというような。それは違いますね。そんなものはインターネットで検索すればすぐ出てくる話で、そうではなく、問題そのものを設定する能力だとか、あるいは問題を解決する能力だとか、答えが一つでなくてもそういう能力を子供に身に付けさせるのが"帝王学"となります。――自分はまったくやったことがないです。悩みを聞いて解決することとか、実社会においてはそちらの方が単に知識をもっていることより余程貢献度が高いわけです。不思議なんですけど、学校ではそういうことを一切教えないですよね。では学校で教えてくれないなら、誰が教えるんだと。親しかいないですよね。そういうことがわかっている人は、子供が若いうちから教えるし、"虎の穴"ではないですが、地獄の特訓で子供に筋肉をつけてあげたらいいのではないでしょうか。4万円も5万円もかけて子供に塾に通わせて、訳のわからない問題を解かせる一方で、稼ぐ力を付けてあげることなどは全く手つかずでしょう。このアンバランスさが不思議でしょうがないです。成功している人はそういうことを意識してやっているのを見てきましたので、世の中全体が豊かになるために多くの人に伝えたいのです、私からのメッセージとして。○お金についてもっと家族で話そうよ――まさにおっしゃる通りだと思います。また今回の本では、冒頭で息子がお父さんがいくらの生命保険を聞いたら怒ったという話が出てきますね。私も聞こうにも聞けないのですが、日本人はお金について話すことがいけないことというような雰囲気がありますよね。ありますね。それは絶対払拭しなければいけませんね。――なぜでしょうか。卑しいものという認識があるからでしょう。だけどお金というのは社会貢献によって得られる物というふうに教えれば、むしろお金を持っているということは、たくさん人に貢献したんだなと、子供に教えなければいけません。人に貢献した人だからこそお金を持ったんだよ、あの人はすごいねと。見習おうねと言わなければいけないのに、何悪いことしたんだろうとか。何だまくらしたんだと教えるから卑しい人、卑しいことになってしまうんです。――お金についてもっと家族で話そうよ、ということでしょうか。お金が欲しいからとお金を追いかけている人にはお金ってついてこないんだよと。人から信頼される、信用されるから、その結果としてお金を貸してもらえるし、お金を貸してもらえるから会社を興したりできるということです。元々の信用がなかったら、何でもお金ってついてこないんだよと。みんな信用、信頼にこだわっている。信用、信頼の残高が多い人のところにお金はよってくるんだよと。だから靴も磨けよ、机の上もきれいにしろよ、言葉使いもきれいにしろよ、立ち振る舞いをスマートにしろよ、よれよれの服を着てるなよ、髭を剃れよ、要するにそういうことですよね。人から信用されるためにはどういう服を選ばなければいけないのか。信用、信頼を大事に思っているからです。――お金というのは人に貢献しているから、人から信用されて、その結果もらえるものだと。そういう視点が日本にはあまりないですね。お金持ちはたくさんの人を豊かにし、悩みを解決した、その成功者です。愛をいっぱい与えたからああいうふうになったんだぞ、お前もああいうふうにならないとだめだぞと言わなければだめなんです。○妻への真の愛とは?――菅井さんが見られてきたのはお金持ちですけれど、普通の会社員も実践するべきということですね。65歳を過ぎたら、好むと好まざるとにかかわらず、いわゆる社長として放り出されるわけですから。あとは奥さんに投資をすることです。自分株式会社の"不稼働資産"なわけです。夫は65歳になったら伸びしろはないです。ガンガン働いて、50歳、60歳まで働いていたわけですから、そこから先は難しいです。だけど、奥さんは子育てを終えて、元々能力は高いですよ、この方々は。だけど、家庭で、あるいはパートで、ライターの技能でもいいし、美容師の資格でもいいし、そういった稼げる、50万円60万円じゃなくていいから、10万円、15万円稼ぐ。投資すれば世帯収入は増える。家としての世帯収入を考えたときに、不稼働資産、ものすごい言葉ですが、ポテンシャルが高い経営資源に投資し、そこでニューマネーを稼ぐという、これは価値のあることです。サラリーマンは特に、50万円の収入の人が70万円ってなかなか難しいですけれど、俺に社長になれよということかということになるわけです。残業なんてつかないし、だけど奥さんは余地があって、そういう人にちゃんと10万円働けるだけの力を身に付けてもらえれば安心ですよね。自分のことばかり考えているんじゃなく、きちんと奥さんの将来を考えてということです。60歳を過ぎても、自分がいなくなってもこれで食べていけるから、自分は安心して死ねると言えばいいのです。――本の巻末にあるこのライフプラン表ですね。どっちが先に80歳になるのですかという話です。女性の平均寿命は87歳というのはわかっている話です。ということは、自分が死んでも10年間は生きているわけです。妻の残りの人生に責任は持たないのですかということです。ライフプラン表を見ればわかるわけです。成り行きで放漫経営をしてはだめでしょうと。そうなったら、自分のためには働けないけど、妻のためだったらそれなりのことをしてあげなければと思うのが愛です。――本当の愛ですね。親や子供、妻に関する考え方、本当に勉強になりました。本日はありがとうございました。いかがだっただろうか。菅井さんの家族に対する愛、そして一家を経営する人としての覚悟がビンビン伝わってくるインタビューだった。皆さんもぜひ、書店で手にとってご一読ください。

2015年08月24日

Google Xのライフサイエンス・チームがXラボを離れてAlphabetの事業子会社として独立する。Google+でAlphabetのSergey Brin社長が明らかにした。ライフサイエンス・チームはGoogle Xにおいて、プロアクティブなヘルスケアを実現するテクノロジを開発しており、昨年1月に血糖値をモニターするスマートコンタクトレンズの開発プロジェクトを発表して大きな話題を呼んだ。新会社は、ソフトウエアエンジニア、腫瘍学者、光学専門家など様々なサイエンティストから成り、これまでライフサイエンス・チームを率いてきたAndy Conrad氏をCEOとする。事業報告構造は変わるが、目標は変わらず、他のライフサイエンス企業と協力しながらR&D初期の段階にある新しいテクノロジを臨床試験へと発展させる。

2015年08月24日

ケイ・オプティコムは18日、MVNOサービス「mineo(マイネオ)」において、9月1日からNTTドコモ回線を利用した料金プランを提供すると発表した。これに伴い、現在提供中のKDDI(au)向け料金プランの値下げも行う。同社が提供するドコモプランは、データ通信が4種あり、プラス700円で090番の音声通話が利用できる仕組み。データ通信部分の種類と利用料は、ひと月あたり500MBのプランが月額税別(以下同)700円、1GBが800円、3GBが900年、5GBが1,580円。料金は競合他社の価格と同水準にしたという。auプランもドコモプランと同一となる。このため、1GBプランは現行の月額850円から800円に、3GBが同980円から同900円に値下げされる。割引や余ったパケットを分け合うサービスも9月1日より提供する。1人で複数回線を契約する場合、家族で契約する場合に、各回線の月額基本料金から50円を割り引く「複数回線割」「家族割」を開始する。また、余ったパケット(データ容量)を誰とでも分け合える「パケットギフト」を同日より提供する。さらに、「mineo史上最大のキャンペーン」を本日より10月31日まで実施する。期間中に申し込むと、1GBの月額基本料金相当額(800円)が6カ月分割り引かれる。ドコモプランの先行予約者はさらに3カ月分、計9カ月分の割り引きとなり、auプランとAQUOUS SERIEのセット購入者は最大30カ月にわたる割引が行われる。800円より安いプランの場合、割引額はそのプランの額が上限となる。

2015年08月18日

京王プラザホテル(新宿)は8月31日まで、ホテル内の飲食店9店舗で、夏限定の食事プラン「夏の納涼プラン」を提供している。このうち「オールデイダイニング<樹林>」では「白身魚のオリーブ油焼き 温野菜添え」や「ビーフステーキ 和風ソース フライドポテト添え」など、魚と肉が楽しめるぜいたくなプランを用意している。営業時間は17時~22時で、価格は1人税込5,500円(2名以上から注文可)。また「コリアンダイニング<五穀亭>」は、ぜいたくな「国産牛リブロース」に加えて、「季節の五種のナムル」や「石焼きビビンバと若布スープ」など、韓国料理が存分に楽しめるプランを提供する。営業時間は17時30分~22時で、価格は1人税込6,800円(3名以上から注文可)。納涼プランはホテル内のあわせて9店舗で用意されていて、いずれもフリードリンク付で予約が必要。暑気払いや女子会に利用してほしいとしている。

2015年08月17日

NTTぷららは、同社提供のMVNOサービス「ぷららモバイルLTE」において、データ専用SIMプラン間および、音声通話付きSIMプラン間でのプラン変更の受付を開始する。プラン変更は、データ専用SIMプランの「定額プラン」「二段階定額プラン」「定額ライトプラン」「定額無制限プラン」間と、音声通話付きSIMプランである「定額プラン」「定額ライトプラン」「定額無制限プラン」間で可能。契約者専用サイト「マイページ」より申し込みでき、変更後のプランは翌月1日より適用される。なお、データ専用SIMから音声通話付きSIMへの変更、音声通話付きSIMからデータ専用SIMへの変更、ならびにSMSオプションの有無については変更できない。

2015年08月12日

LINE MUSICは8月10日、定額制オンデマンド型音楽配信サービス「LINE MUSIC」において、学割プランを含む各有料プランの提供を開始した。同サービスは、6月11日のリリース以来2カ月間にわたり、全ユーザーを対象に、全楽曲・全機能を無料で体験できるトライアルキャンペーンを実施してきた。同期間が8月9日にて終了となることから、8月10日より各有料プランの提供を開始する。利用プランは、30日間の有効期間内で、すべての機能利用と20時間の楽曲聴き放題が可能な「ベーシックプラン(Android / LINE STORE共に500円)」と、同じく30日間で、すべての機能利用と時間無制限での楽曲聴き放題となる「プレミアムプラン(Android / LINE STOREにて1,000円・iPhoneでは1,080円)」の2種類。各プランには、お手軽な価格でサービスが利用できる学割が用意されており、学生ユーザーは「ベーシックプラン」を300円、「プレミアムプラン」を600円で利用することができる。なお、LINE MUSICのユーザーは、アプリ内やLINEの有料コンテンツを販売する「LINE STORE」にて、各有料プランのチケットが購入できるほか、未課金ユーザーであっても、LINE MUSICおよびLINE上での1曲あたり30秒間の楽曲再生などは、引き続き利用することが可能だ。また、同社は、第2弾キャンペーンとして8月4日より、有料プランのチケットを初めて購入した全ユーザーを対象に、追加で30日間の無料利用チケットを付与し、1カ月分の料金で2カ月間の利用が可能な「さらに30日間無料キャンペーン」を実施している。○LINE MUSICアプリ内でのチケット購入法LINE MUSICアプリ内にて、メインメニューの「チケット管理」を開き、右上に表示されるチケットマークをタップするとチケットの購入が可能なショップに遷移する。LINE MUSICとはLINE MUSICとは、いつでもどこでも、自身の利用シーンや気分に応じさまざまな楽曲を聴くことができる定額制オンデマンド型音楽配信サービス。邦楽・洋楽問わず幅広いジャンルのヒットチャートや新譜をベースに、150万曲以上の楽曲ラインナップやプレイリストを揃える。さらに、LINEでつながっている友人やグループ間にて、LINEのトーク画面上から楽曲やプレイリストを送り合ったり、送られた楽曲をLINEアプリ内で直接再生したりするなど、自分の好みのアーティストやプレイリストだけの視聴スタイルに拠らない、新たな音楽の楽しみ方を提供する。2015年6月11日にサービスを公開し、7月10日にオフライン再生機能、7月23日にブラウザ版の提供も開始。同社によると、8月5日時点、ダウンロード数740万件、楽曲再生数が10億回、ユーザーによるプレイリストの作成数が860万件を突破したほか、月間アクティブユーザー数(MAU: Monthly Active User)は、7月度で640万人を記録したという。

2015年08月10日

“理想の学校”設立の夢を実現させるために奮闘する若者たちを描いた映画『サムライフ』のブルーレイ&DVDが本日リリースされ、メイキング映像の一部が公開された。本作は、社会を本気で変えようとした若者たちが小さな町で起こした奇跡の実話がもとになっている。その他の写真『サムライフ』は、長野県上田市に認定NPO法人 侍学園スクオーラ・今人を開校させるまでを描いた長岡秀貴氏の同名自伝小説が原作。主人公の元高校教師・ナガオカが、貯金725円から学校設立のため資金を集め、夢に賛同する4人の若者たちと「“自分で生き方を決める学校”をつくる」ために奮闘する青春物語。『許されざる者』や『永遠の0』など話題作への出演が相次ぐ三浦貴大が主演を務め、松岡茉優や加治将樹、柾木玲弥、山本涼介らが出演し、上田市でオールロケが敢行された。このほど公開されたメイキング映像には、クランクインの模様や、劇中に登場する“赤い鉄橋”(上田電鉄・別所線の上田駅と城下駅の間に位置する千曲川橋梁)での撮影の様子、三浦、松岡らが共演者について楽しそうに語る姿が収められている。ブレーレイ&DVDの豪華初回特典・特典映像にはメイキング映像のほか、未公開シーンや舞台あいさつが収録されており、封入特典としてオリジナルブックレットと、長野県上田市ロケーションマップが付いてくる。『サムライフ』発売中ブルーレイ:5000円+税DVD:4000円+税発売元:アットムービー販売元:ポニーキャニオン

2015年08月04日

ホテルニューオータニが、8月11日に開催される「神宮外苑花火大会」を特等席で鑑賞出来る宿泊プラン「神宮外苑花火大会 花火プラン」を提供する。同プランでは、天井から足もとまで一面ガラス張りの窓が開放的な「ザ・メイン」と、40階建ての高層ホテル「ガーデンタワー」の2種類の部屋を用意。部屋の窓からは、何にも遮られることなく、正面に神宮外苑花火大会の花火を見ることが出来る。なお、価格は朝食付きで、「ザ・メイン」のクオリティダブルルームが1名2万5,500円、「ガーデンタワー」のスタンダードルームが1名2万4,500円となっており、デラックスルーム、スイートルームから選ぶことも可能だ。また、ホテルニューオータニの日本庭園では8月10日、11日の17時から21時に「大江戸紀尾井町祭」の開催を予定しており、花火大会後は浴衣姿で夏祭りに参加することも出来る。10日には阿波踊りが、花火大会当日の11日には沖縄の伝統芸能のエイサー踊りが楽しめる。

2015年08月03日

プルデンシャル生命保険はこのたび、子会社「(仮称)プルデンシャル信託株式会社」について、関係当局の認可などを条件に10月を目処に営業を開始する予定であることを発表した。○生命保険契約に同子会社の信託契約を付加することができる同社は1987年の創業以来、「お客さまお一人おひとりが経済的な保障と心の平和を得ることができるように、最高のサービスを提供すること」を使命に、ライフプランナー(営業社員)が生命保険契約の加入時から保険金の支払い時まで、顧客をサポートしてきたという。同時に、保険金を顧客に確実に届けることが、生命保険会社として最も大切なことだと考えているという。同社は、これまでに多くの顧客に保険金を支払ってきたが、その中で、保険金が必ずしも故人(契約者)の意図した通りに使われないケースがあることがわかったという。生き方の多様化や高齢化といった社会的な環境の変化に伴い、受取人が未成年者で親権者が一人あるいは高齢者であるケースが増えたほか、受取人である子どもに障がいがあるというケースにおいても、保険金の財産管理に不安が残るとの声が顧客から寄せられているとしている。こうした背景のもと、同社は2010年に信託銀行と、生命保険業界で初めてという生命保険信託を共同開発し、案内してきた。このたび、より多くの人に利用してもらうことを目的に、同社の100%子会社として信託子会社を設立することとした。従来の生命保険信託の受託要件を緩和し、同社の死亡保険金が支払われるすべての生命保険契約に同子会社の信託契約を付加することができるとしている。同社はこの信託子会社を通じて、保険金を届けた「その先」まで、ライフプランナーがよりきめ細かなサービスで顧客に寄り添い、更なる安心を提供していくとしている。信託子会社は、生命保険信託を提供する。生命保険信託は、生命保険によって創出された財産を、生前に指定した相手に対して、信託の管理機能を通じて確実に渡すことができる商品だという。生命保険信託を活用することで、死亡保険金を信託財産として、顧客が保険金を「いつ」「誰に」「どのような目的」で渡していくのかをあらかじめ設定することが可能となるとしている。(1)プルデンシャル生命との間で、自己を被保険者とする生命保険契約を締結する(2)プルデンシャル信託との間で、自己の死後、「保険金をどのように届けるか」をあらかじめ決めておくための信託契約を締結する(3)保険事故発生後、プルデンシャル信託はプルデンシャル生命に保険金請求を行い、受領した保険金が信託財産となる(4)プルデンシャル信託は、信託契約で定められた方法により、受益者に対する金銭の交付を行う(5)信託契約上、財産の交付先として、「第二・第三」順位の受益者まで設定しておくことができる(6)受益者が存在しなくなった時点で信託財産が残っている場合に備え、あらかじめ「残余財産帰属権利者」を設定する

2015年07月15日

ネット通販などで買い物をする際、「注文する」ボタンをポチッとクリックする際の判断材料として「返品無料」は魅力的な要素の1つだと思います。でも、ここにも販売側の仕掛けがあります。このことをしっかりと理解した上で買い物を楽しみたいものですね。○販売する側はしっかりと消費者の心理を理解しています「30日間返品無料」など、ファッション系の分野では、返品無料をうたっている通販サイトが多いと思いませんか? 一見すると「返品したらお店が儲からないんじゃないの?」と思われがちですが、実際はそうとは言えません。私たち消費者は「どうせ返品無料なのだから、失敗しても返せばいいや」と思って気軽に「注文する」ボタンをポチッとクリックしてしまいがちですが、これもお金の貯まらない人にありがちな行動のひとつとなっているケースが多いと思われます。「返品無料」にはほとんどの場合期限がありますが、この期限を忘れてしまう人が多いことや、一度商品が手元に届いてしまったことによる安心感があること、さらに「返したら申し訳ないのでは……」といった罪悪感が発生すること、またそもそも返品するのが面倒になるという……たとえ届いた商品に納得できなくても、返品という行為に至るまでのハードルは意外と高いものです。実際に一部の商品が返品されることで、販売側が大きな痛手を負うようなロスが生じるというケースはほとんどありません。それどころか、「返品無料」をサイトに記載すると売上UPが望めるため、販売側は返品無料を強くアピールしているというケースがほとんどです。ここでポイントとなるのは、お金の貯まる人は「失敗したな (必要ではない、思っていたものと違う、サイズが合わない等々)」と思ったら、遠慮なく返品しているということです。返品することは、支出と同等の価値 (お金) が戻ってくること、つまり買わなかったことと同じことになります。実際に返品する消費者は多くないと言われていますが、その理由としては、上述のような罪悪感のほかに、「誰かにあげればいいや」とか「オークションで売ればいいや」といったいくつかの他の選択肢の存在もあります。しかし、「未使用」でも、いったん購入して開封してしまえば新品としての価値は失ってしまい、プレミアムがつかない限り、購入時と同等のお金が戻ってくることはありません。あくまで一例ですが、不良品等の返品交換に対応している宅配ピザのお店にピザを注文し、届いたピザを開封して食べ始めてしまった後で、「注文したピザの種類が違う!!」ことに気付いたとします。この場合でも、遠慮なくお店に連絡して交換してもらう……これぐらい堂々と「返品」という行動を徹底すれば、必要のないものを買い込んで気が付かないうちに損をするといった事態を防ぐことができます。販売側にとっても、「失敗した」買い物の悪い印象によってリピーターが減ってしまうよりは、返品無料の仕組みをうまく活用して楽しく買い物をしてくれるユーザーが増えた方がメリットとなります。買ったものを全部返すといったことを何度も繰り返すことはマナーとして不適切と見なされる可能性もありますので避けるべきですが、注文したものと違うなどの不具合があった場合には、遠慮なく「返品無料」を活用したいものです。○教えてくれたのは……ファイナンシャルカウンセラー 杉浦 詔子さんみはまライフプランニングファイナンシャルプランナー、カウンセラー。会社員・公務員・派遣社員・パート・アルバイト、会社員の配偶者様、育児介護休職者、退職者の皆様とそのご家族等へのキャリアプラン (生活) とライフプラン (家計) の相談と講義、執筆を行っています。女性のキャリアと家族や恋愛等コミュニケーションに関する相談、FP等資格取得支援にも力を入れています。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月08日

買い物は楽しい。安く買えるともっと楽しい……ということで、「セール」を購買行動の判断材料にしている人も多いと思います。でも、このセールには消費者に衝動買いをさせる販売側の戦略があります。ここでは、お金を貯めるという観点で、セールで買い物をする際に気をつけるべきポイントをファイナンシャルプランナー の杉浦詔子 (のりこ) さんに教えてもらいました。○「お得」と「得」は違いますセールや「●点で30%割引」といったまとめ割引などをフル活用して、少しでも安い買い物をするための工夫をしている方々も多いと思いますが、この「セール」には、販売側の事情が多分に反映されています。これは店舗でもネット通販のサイトでも共通することですが、セールの対象になっている商品をよく見ると、実は「いつもセール品になっている」ものがあることにお気づきでしょうか。一見すると利益還元のように思えますが、実際には「セールのために仕入れた商品」もあり、セール価格で販売してもお店側は十分利益を確保できるようになっているものがほとんどです。「定価に対する割引率」を気にして、セールの値札をはがして定価を確認したことはありませんか? このような消費者心理を逆手にとったのが「セール」という商法ともいえます。もちろん、セールで買い物をすること自体は何ら問題がありません。注意すべきなのは、「セールだから」という理由で不要なものまで買い込んでしまい、買ったはいいけど使わないものが増えてしまうということです。その結果として購入して失敗=損をした状況になってしまいます。例えば「1足で580円」のソックスが「3足で1,280円」で売られていると仮定します。定価だと580円×3足=1,740円となりますが、3足まとめて買うと1,280円ですので、差額の460円分を「得した」気分になりますね。でも、これは本当に得になるのでしょうか。ソックス3足を「まとめて」買う必要性があったのであればいいのですが、「本当に必要なのは1~2足だけ」だとしたらどうでしょうか。まとめて買うと得だからという理由で、無理やり3足目を選ぶことはありませんか? そして、3足目として買われたソックスが、結局使われず引き出しの奥に眠ったまま……つまり「買ったまま」の状態になっているケースは何だかもったいないです。そうなると、決して「460円を得した」とは言えなくなります。2足しか必要なかったとすれば、本来は1,160円の支出だったのですから。しかし、3足まとめた方が得したように感じ、3足目を購入して1,280円を出費 → 結果的に3足目を使わなかったのであれば、2足だけを買った場合との差額の「120円を損した」ことになってしまいます。○購入前にいったん立ち止まることも大事「あと●分」「残りあと●個」……ちょっといいなと思っていた商品がタイムセールの対象となり、このような表示を目の当たりにすると、おそらく心はざわつき、購買意欲がかきたてられ、衝動買いをしてしまいがちです。しかし、お金を貯めるという観点では、「本日限り」「●時まで」といったタイムセールは要注意です。ネット通販の場合は、実物が目の前にあるわけではなく、目にしているのはスマートフォンやパソコンの画面と、その中に表示されている「情報」です。「欲しい」というバイアスがかかっているので、ユーザーレビューなどの情報も、いつのまにか「いい情報」しか見ないようになっている可能性があります。そして、画面を凝視する「一人の世界」ですから「客観的な判断力」が鈍りがちです。このネット通販のタイムセールも、よく観察していると、いつも同じような商品が対象となっていることが多いと思います。同じような商品で特に急ぐものでなければ、一度見送って、次のタイミングで購入しても良いのではないでしょうか。このように購入までの時間をあけることで、その商品が「本当に必要なものだったのか」の判断ができるようになります。店舗での買い物にしてもネット通販での買い物にしても、メールやSNSなどのツールでどんな時間でもすぐに友人や知人とのコミュニケーションがとれる時代です。買い物の際にセールや割引といったオプションに惑わされて衝動買いをするのではなく、いったん友人や知人と情報交換し、冷静さを取り戻す時間を得て、不必要な買い物を減らしていくことが「お金を貯める」ことにつながります。○教えてくれたのは……ファイナンシャルカウンセラー 杉浦 詔子さんみはまライフプランニングファイナンシャルプランナー、カウンセラー。会社員・公務員・派遣社員・パート・アルバイト、会社員の配偶者様、育児介護休職者、退職者の皆様とそのご家族等へのキャリアプラン (生活) とライフプラン (家計) の相談と講義、執筆を行っています。女性のキャリアと家族や恋愛等コミュニケーションに関する相談、FP等資格取得支援にも力を入れています。本稿の内容を実行したことによる損害や障害などのトラブルについて、執筆者および編集部は責任を負うことができません。記載内容を行う場合は、その有効性、安全性など十分に考慮いただくようお願い致します。記載内容は記事掲載日時点の法令や情報に基づいたものです。また紹介されている商品やサービスは、すでに提供が終了していることもあるほか、入手先など記事に掲載されている情報のみとなり、お問い合わせに応じることができません。記載内容を参考にしていただき、ご自身の暮らしにお役立ていただけますと幸いです。

2015年07月06日

ベトナム・ホーチミン、ハノイに拠点を持つITオフショア開発会社であるエボラブルアジアは6月11日、ゲーム開発専門のプラン「ゲームセカンダリー運用特化プラン」を開始したと発表した。同社によると、ベトナムは、エンジニアのゲーム運用力が高く、また人件費が日本の1/3というコストパフォーマンスの高さから、日本だけでなく諸外国のゲーム会社が進出している。同プランは、運用フェーズまたは売り上げが安定しているゲームを同社のラボに作業移管することで、運用コストの削減とゲームライフサイクルの長期化を狙うもの。すでに3タイトルのゲームラボの移管および運用の実績があるが、今後は作業移管のノウハウの蓄積や、エンジニアの採用・トレーニング、移管元の企業に対してのコンサルティングをより一層強化し、2015年内には10タイトルの移管や新規ゲームの開発を目指していくという。デザインの加工においても、背景画や補助的作業だけでなく、キャラクターなどのデザインの加工、ゲームの更新などを予定している。

2015年06月11日

どんな人生を送るかは人それぞれ。読者のみなさまの中には、結婚や出産など人生の転機となるイベントをこれから迎える方も多いでしょう。未来への期待が高まる反面、「お金」の不安も……。人生でよくよく考えなければいけないのが将来のためのお金の準備。そこで役立つのがライフプランニングです。自分の未来を見据えながら、ライフプランをじっくり考えてみませんか?30年後のライフプランはありますか?独身生活を満喫し、バリバリ働いていた私も気づけば主婦に。結婚・出産とジェットコースターのように女性のライフイベントをかけぬけ、現在は家のローンを返済しながら、1人息子の教育費について考える日々を送っています。あなたは、30年後の自分を考えたことがありますか?未来の自分を考える時、役立つのが「人生設計」です。人生設計とは、将来起こりうる人生でのイベントを考えること。そのイベントに必要となる、お金の設計図(マネープラン)をつくることが大切です。人生におけるイベントは、お金がかかるものばかり!早いうちから将来の収支計画を頭に描くことが、憂いない人生を送る秘訣となるはず。ライフプランニングの方法人生は流れに任せたいという人でも、金銭的な見通しはあるていど立てておいた方がいいでしょう。とはいっても、1から自分でライフプランを考えるのは難しい……という時には、ライフプランのシュミレーションをファイナンシャルプランナーに相談してみるのもひとつの方法です。相談には有料と無料のものがあり、保険会社や金融機関などは無料でおこなっているケースが多いようです。まずは無料相談からスタートし、ある程度の知識がついたら長くつきあえるファイナンシャルプランナーを探してみるのもいいですね。うそ!? 思いのほか費用がかかる・・・って時には初めてライフプランニングをしてみると、「こんなにお金がかかるの?」とびっくりする人も多いことでしょう。今からできることはたくさんあります。どんな準備や対策の仕方があるか、具体的に考えてみましょう。1. 貯金毎月、お給料の何割かを自動的に天引きしておきましょう。知らないうちにお金がたまっている、という状態をつくりだすことが可能になります。最初から強制に引いておけば、浪費癖がある人でも無駄遣いを防ぐことができるはず。2. 個人年金に入る個人年金保険は、契約時に将来の年金受取額が決まるタイプと、投資信託の運用成果次第で受取額が変わるタイプがあります。元本割れの不安がある変動型も、元本保証されるものもあるので、自分のニーズにあったタイプを選びましょう!勤務先の会社で、確定拠出個人年金(401k)に入っている場合でも加入できますよ。3. 養老保険に加入養老保険は、満期保険金と死亡保険金が同額で「死亡リスク」をカバーしている一風変わった保険。月払い、年払いで分割して保険料を積み立てます。養老保険に加入する場合には、満期時に元本+利息が得られるかどうかきちんと確認しましょう!4. 節約する「貯蓄まで手がまわらない!」という人は、できる範囲の節約から始めましょう。まず手をつけるべきは通信費などの固定費。例えば家に光回線をひいている人は携帯会社と統一すると、大幅に割引される場合もあります。面倒くさがらずに調べてみましょう!備えるに越したことはない!「老後は日本を飛びだして、海外で優雅に余生を……」なんて考えている人もいるかもしれません。もし独身のまま定年前と同様のリッチな年金生活をおくりたいなら、1人4,000万の貯蓄が必要だといわれています。どんな将来を送りたいか。これがライフプランニングの重要ポイントです。「住宅、教育のこともあるのに、老後のことまで……!?」とぼやきたくなりますが、お金を計画的にコントロールすることは、生涯をとおして自分のやりたいことを諦めないことにもつながります。好きな人生をおくるための準備と考えるといいかもしれませんね!

2015年06月07日

私のママ友付き合い事情

うちのダメ夫

あの日、私はいじめの加害者にされた