京セラは3月1日、国内住宅用太陽光発電システム「RoofleX」を4月より順次販売開始すると発表した。同システムには、セル内部で失われていた一部の電荷を取り出し、効率的に電気に変換することが可能となる新開発の技術「ForZ」が採用されている。また、モジュールの出力、変換効率の向上を図るために、太陽光の反射を抑える低反射ガラスを採用。加えて、セルとガラスの間に同社独自開発の特殊封止材を充填することで、従来利用できなかった短波長の光を電気に変換することが可能となっている。このほか、セルとセルとの間をつなぐ電極の幅を従来より広くすることで、電気抵抗を抑え、通電時のロスを低減。これらの技術を組み合わせることで、セル変換効率19.8%、モジュール変換効率17.8%を実現している。また同社は今回、セル同士の配列間隔をミリ単位で細かく設定し直すことで、尺寸法に合わせた7種類の専用モジュールを新たに開発。これらを組み合わせることで、限られた屋根スペースを効率的に活用できるようになるため、総発電量の向上が期待できるとしている。

2016年03月01日

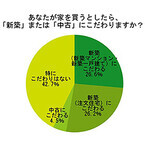

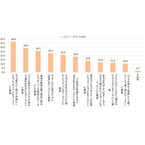

オウチーノ総研はこのほど、「『住宅購入』に関するアンケート調査」の結果を発表した。調査は2月5日~9日にインターネットで実施。20歳~69歳の男女1,113名を対象に行われた。○52.8%が「新築」にこだわり、前年より新築需要が増加まず、家を買うとしたら「新築」または「中古」にこだわるかと質問したところ、「新築(マンション・一戸建て)にこだわる」と回答した人が26.6%で最多。次いで「新築(注文住宅)にこだわる」が26.2%、「中古にこだわる」が4.5%、「特にこだわりはない」が42.7%と続く結果に。わずかではあるが2014年版と比較すると、新築の需要が高まっている事がわかった。○20代の84.8%が「中古+リフォーム」を選択肢に次に、家を買うとしたら「中古+リフォーム」を選択肢として考えているかの質問では、「積極的に考える」と回答した人は18.5%、「選択肢の1つとして考える」が55.3%、「選択肢には入らない」が26.2%となった。また年代別に見ると、20代は84.8%、30代は68.4%、40代は74.3%、50代は72.2%、60代は71.2%が「中古+リフォーム」を選択肢として考えており、特に20代には「中古+リフォーム」という方法がかなり浸透しているよう。○今は不動産の「買い時」だと回答した人は47.5%また、今は不動産の「買い時」・「売り時」だと思うかとの質問には、「買い時」だと回答した人が47.5%、「売り時」だと回答した人が12.4%、「どちらともいえない」と回答した人が40.1%と続いた。「買い時」だという人からは「マイナス金利になったので、 住宅金利も下がるだろうから」(61歳/女性)や「最低金利が更新され続けているから」(53歳/男性)などの理由が挙げられた。反対に「売り時」だと回答した人からは「経済や不動産市況は悪化していくと思うから」という理由が多く見られた。

2016年03月01日

三井住友信託銀行は3月1日、円普通預金金利と住宅ローン金利を引き下げ、外貨定期預金の金利を引き上げる。円普通預金金利は年0.001%とする。○住宅ローンの固定プランは年0.05%~年0.25%引き下げこのたびの円普通預金金利と住宅ローン金利の引き下げは、2月16日に開始された、日本銀行によるマイナス金利政策導入以降の市場動向を踏まえて実施されるもの。円普通預金金利は、現行の年0.02%を年0.001%に引き下げる。取引残高に応じて優遇サービスを提供するトラストプレミアムサービス普通預金金利は年0.025%から年0.002%とする。住宅ローンの固定プランにおける店頭表示金利は、現行水準から年0.05%~年0.25%引き下げる。変動プランについて変更はない。外貨定期預金では、米ドル・豪ドルの金利を引き上げる。例えば、「米ドル1カ月定期(ネットバンキング)」は年0.10%の金利を年12.00%に、「米ドル1カ月定期(窓口またはテレフォンバンキング)」は年0.10%を年0.50%に引き上げる。「米ドル1年定期(ネットバンキング)」は年0.65%を年1.50%に、「米ドル1年定期(窓口またはテレフォンバンキング)」は年0.35%を年1.20%にする。同様に「豪ドル1カ月定期(ネットバンキング)」の金利は年0.70%から年13.00%に、「豪ドル1カ月定期(窓口とテレフォンバンキング)」は年0.70%を年1.00%に引き上げる。また、「豪ドル1年定期(ネットバンキング)」は年1.55%から年2.10%に、「豪ドル1年定期(窓口とテレフォンバンキング)」は年1.05%を年1.60%とする。三井住友信託銀行は、外貨定期預金の金利を引き上げたことについて「マーケット環境をふまえた結果」としている。

2016年02月29日

サンテックパワージャパンは2月24日、単なる太陽光発電モジュールの販売のみならず、太陽光発電所の運営および保守管理サービス(O&Mサービス)など周辺ソリューションを強化していくことで、日本市場での存在感を増していくという新たな戦略を明らかにした。同社が掲げる戦略は「太陽光+α」。同社取締役社長であるガオ ジャン氏は、「ゼロエネルギー、自給自足といったこれからのライフスタイルに柔軟に対応していくことができる戦略」とし、一般家庭を対象とする「住宅向け」、公共施設などを対象とする「都市と社会向け」、そして太陽光発電所などを対象とする「産業向け」の3つのセグメントに分けて、それぞれのセグメントの顧客に向けたメッセージを打ち出すことで、ビジネス機会の創出を図っていくとする。2016年2月22日、太陽光発電の2016年度調達価格(買い取り価格)が示されたが、制度が始まった2012年度から年々引き下げられてきており、今や1kWhあたりの価格は半額程度まで下がることとなった。しかし同社では、「世界的に見て、買い取り価格はまだ高いレートであり、事業としての実現性はまだまだ高い。モジュールの受注状況も2015年を上回る勢い」(サンテックパワージャパン 取締役 最高執行責任者の山時義孝氏)と価格も想定の範囲内であるとしており、工事価格などを抑制していくことが今後のポイントになるとの見方を示す。とはいえ、単にモジュールだけを販売していても、やがて市場が飽和することは避けられない。そこで同社が進めようとしているのが、先述の「太陽光+α」の戦略となる。例えば一般家庭向けとしては、一般的な屋根の上に設置するタイプだけでなく、工務店の教育とセットの屋根一体型建材モジュールの提供による、メンテナンスの軽減と住宅としての見栄えの向上などを提案しているほか、公共施設などに向けては、価格と性能のバランスを重視したパワーコンディショナ(パワコン)の提供や、開発中の軽量型太陽光発電モジュールの2016年度中の投入などを計画している。さらに同社がもっとも注力している姿勢を見せるのが産業向け分野だ。「事業者の課題は、システムの不具合による売電ロス。そこをオンサイトで監視し、現場での調査のほか、国内の検査サイトでの調査などを行うことで、不具合の抑制を実現していく」(山時氏)という付加価値を実現するのが、同社自身が提供する長期運用の実現をうたったO&Mサービスであり、4月1日からは同社の親会社であるSFCE(順風インターナショナルクリーンエナジー)の傘下企業の1つである独Meteocontrol製の遠隔監視システムの提供を開始することで、サービス内容の強化を図る。この遠隔監視システムは、複数のパワコンに接続され、それぞれの状況を監視する「blue’Log Xシリーズ」と、それらの情報をネットワークを介しサーバに集約し、クラウド上で、状況の把握を可能とするクラウド型監視分析アプリ「バーチャル管制室 VCOM」で構成される。これらを活用すると、発電所全体の発電状況のみならず、発電所内のどこのモジュールで障害が発生しているのか、といった不具合を遠隔地で特定するといった詳細なデータを取得することが可能となり、それによりダウンタイムの削減が可能となり、結果として売電ロスの抑制を実現できるようになるという。すでに全世界で10.7GWの太陽光発電システムの監視に用いられているとのことで、実績も十分だという。「積極的に不具合の検出を行っていくことで、従来の点検では検出できていなかった不具合をモジュール1枚単位で見つけ、売電ロスを防ぐことが我々の武器となる。また、モジュールベンダとしてのノウハウを活用することで、他社のモジュール含めて、国内での実際の不具合検査も可能であり、そうした部分も大きな付加価値になる」(山時氏)とのことで、ソリューションとしての提案を他社に先駆けて行っていけることを、自社の強みとして販売につなげていきたいとする。なお、同社の日本市場での成長率は、2015年度の売上高が前年度比で15%増、発電システムの出力としても同14%増となっているとのことだが、遠隔監視システムの販売により、高い成長率を維持したいとのことで、同システムの販売や導入コンサルティングサービス、監視サービスなどのビジネスで年間10億円の売り上げを目指すとしている。

2016年02月25日

大東建設不動産は2月24日、民泊サポートシステム「民泊Gateway」をスタートすると発表した。サポートは集合住宅、共同住宅、一戸建てのいずれも可能。このサービスは、民泊運営を賃貸経営における「空室対策を兼ねた効果的な資産運用」と捉え、オーナー自ら運営する場合と第三者に許可を出し運営させる場合のそれぞれのメリットとデメリットを説明し、オーナー自ら運営する場合にはそのサポートを、また第三者に運営させる場合には、その第三者の運営能力を審査するサポートを行うもの。運営能力を審査した結果、運営力が乏しいと判断された場合は、その第三者への運営サポートも行う。さらにオーナー所有の物件で既に無断で民泊運営がされていないかの調査も引き受ける。

2016年02月25日

結婚・出産・住宅購入など、30代は今後の人生の「マネースタイル」を大きく決定する重要な年代です。平均初婚年齢は、男性30.7歳・女性29.0歳(厚生労働省人口動態調査2013年)ですし、平均初産年齢は、30.4歳(厚生労働省人口動態調査2013年)。また、注文住宅購入者は30代が52.7%(国土交通省住宅市場動向調査平成24年)となっています。人生の大半の重要なイベントがこの年代に降りかかってくるのです。いままでに経験のない、大きな決断をしなければいけないことになります。しかもその一つひとつが今後のお金にとても大きく関わります。これらの決断について解説することももちろん可能ですが、その説明どおり上手に乗り越えていく人と、まったくうまく乗り切れない人にハッキリ分かれます。つまりお金の知識以上に重要なのは、お金の習慣なのです。■30代はお金の習慣を身に付けようお金の正しい習慣が身についている人は、お金の知識を正しく使い大きな決断を難なくこなしていきます。お金の正しい習慣を身につけていない人は、知識を手に入れても使えないどころか、逆に間違った決断をしかねません。ちなみに、NGなマネー習慣を持っている人の行動パターンにはいくつか特徴があります。このことに気づいたのは、ファイナンシャルプランナーを始めて2年ほどたったころ。最初の疑問は、「収入が多くてもお金が貯まらない人と、収入が少なくてもお金を貯めている人の違いはなんだろう?」ということでした。この仕事を10年やってきてハッキリいえることですが、貯蓄の金額と年収は比例しません。年収800万円の家庭なのに、貯蓄がほとんどない。年収350万円でも貯蓄が1,000万円ある。こんなことが本当にあるのです。そこで、NGなマネー習慣を持っている人の傾向を分析しました。もちろん、「そもそもお金を貯めようという目的意識が低い」ということもあります。ただ、そういう人たちは決まって「そんなに使っているつもりがないのにお金が貯まらない」といいます。ここにポイントをおいて、質問をするようにしたところ、共通する行動パターンが見えてきたのです。■30代がやりがちなNGマネー習慣(1)ATMに行く回数が多いまず、共通の行動パターンにATMに行く回数の多さがあげられます。財布からお金がなくなるたび引き出しに行くというパターンの人は、お金が貯まりません。多くの場合、「一回は少しずつしか引き出しませんから」という言い訳をしますが、これは計画性のなさを意味します。逆に正しいお金の習慣が身についている人は、1ヶ月に費用な金額を1回で引き出して、それ以上は絶対使わないと決めていることが多いのです。(2)コンビニに行く回数が多い似たような行動パターンで、コンビニに行く回数が多いということもあげられます。たとえば水だけ買うつもりが、雑誌を買ってしまったり、ガムやアメを買ってしまったりしてしまい、財布が寒くなってしまうわけです。つまりお金の正しい習慣は、「いつの間にか使ってしまう“使途不明金”をいかに少なくするか?」にあります。逆にいえば、NGなマネー習慣とはこの「使途不明金」が発生しやすい行動をとることになります。(3)クレジットカードの使用回数が多いまた、クレジットカードを頻繁に使うのも場合によってはNGな習慣です。「クレジットカードなら全部記録が残るから、使途不明金がなくなるのでは?」と思う人も多いでしょうが、これは間違いです。現金を持たずにすむ利便性が災いして、無駄な買い物をしてしまいがちだからです。実は、正しいお金の習慣を持っている人の大半は「現金払い主義」。ポイントや付帯サービスなど、クレジットカードのメリットも理解できます。しかしそれは、「無駄な支払いをしない」という正しい習慣が身についてから利用すべきなのではないでしょうか?(文/ファイナンシャルプランナー・岡崎充輝) 【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2016年02月24日

●モバイルフィンテックとはKDDIは17日、「auのほけん・ローン」を4月より提供開始すると発表した。同社では新しい金融サービスを開発・提供していきたい考えだ。なぜ携帯電話の会社が、このタイミングで「保険」と「ローン」のサービスを開始するのだろうか。都内で開催された記者説明会では、その狙いが明かされた。本稿で紹介していきたい。○KDDIの狙う「モバイルフィンテック」とは携帯電話の通信事業者であるKDDIが、保険とローンのサービスを開始する。いささか唐突に思われる方もいるだろう。ただ、同社では2008年に「じぶん銀行」を設立、2010年に「au 損保」を設立、2014年にKDDI フィナンシャルサービスを設立するなど、かねてから金融サービスにも積極的に取り組んできた経緯がある。2014年には、同社オリジナルのプリペイドカード/クレジットカードである「au WALLET」の提供を開始。ネットとリアルの垣根をなくすサービスにより、ユーザーの利便性を高めつつ長期契約を促進、解約率の低下につなげてきた。同社が「決済」(au WALLET)、「保険」(au損保)、「住居費」(じぶん銀行)などの分野で蓄積してきた運営ノウハウを活かして、より踏み込んだ金融サービスの「auのほけん・ローン」を開始する、と考えればそれほど違和感はない。改めていうまでもなく、保険やローンは大きな金額を長期に渡って運用するサービスである。au WALLET経済圏の規模を拡大させ、長期利用をさらに促進する、という同社の事業戦略とも合致している。しかし、金融業界ではすでに様々な企業がサービスを展開している。KDDIでは、どのように差別化要素を打ち出していくのだろうか。記者説明会では「フィンテック」なる言葉が繰り返し用いられた。フィンテック(Fintech)とは「IT技術を活用して新たな金融サービスを生み出す」を意味する言葉で、ここ数年来、金融業界を中心に頻繁に使われるようになった。KDDIでは、モバイルの利便性と金融サービスを組み合わせた「モバイルフィンテック」を提供、ユーザーのライフステージに最適な保険とローンを提供していきたい考えだ。●サポートセンターを設置○保険料が安くなる!?今回発表されたのは「auの生命ほけん」「auの損害ほけん」「auのローン」の3サービス。auの生命ほけんは、「au 定期ほけん/医療ほけん/医療ほけん レディース」、auの損害ほけんは「au 自転車向けほけん/ペットほけん/海外旅行ほけん/国内旅行ほけん/ゴルフほけん/傷害ほけん 交通事故/傷害ほけん 日常の事故」、auのローンは「au 住宅ローン」を予定している。KDDIの代表取締役執行役員専務である高橋氏は、すべての取引がモバイルだけで完結する、モバイルフィンテックならではのメリットについて説明した。例えば上記の3サービスは、スマホ・PCからオンラインで24時間いつでも思い立ったときに申し込める仕様。審査時の必要書類はスマホで撮影してウェブサイトから提出できる。auの生命ほけんでは最短で2日で支払われるケースがあり、auの住宅ローンでは仮審査の申し込みから契約手続き完了まで最短で10営業日で終わることもあるとアピールしている。また、保険料が安くなる仕組みについても言及した。保険料は「付加保険料」と「純保険料」からなるが、このうち付加保険料は人件費、支店の運営コストなどを含んでいる。モバイルフィンテックならインターネットで申し込めるため、対面販売方式に比べて人件費が削減でき、支店の運営コストも必要なくなる。経費の浮いた分、利用者には安い金額で保険を提供できる理屈だ。インターネットでの通信販売について心配に思うユーザーのために同社ではフィナンシャルサポートセンターを設置。対面での安心感も提供する。このほか、直営のau ショップでのサポートも順次展開していく見込みだ。なぜ、このタイミングでの提供なのか。高橋氏は、今春から電力小売自由化が開始されることに加え、マイナス金利の影響もあり、家計や住宅ローンなどの見直しを検討している人が増えている、といった背景を前提に「いまが良い時期」と判断したと説いた。最後に、同氏は「au でんきの次の商品として、もう一段階、二段階お客様と深く長くお付き合いしていけるサービスにしていきたい。皆様には今後とも末長く、色々な商品を介してauにお付き合いいただけたら」と話し、今後の展開に期待を寄せた。●スマホを解約した場合の住宅ローンは?○auを解約したら住宅ローンはどうなる?説明会の最後に質疑応答、および囲み取材が行われ、高橋氏と、バリュー事業本部の勝木朋彦氏が対応した。携帯電話とのセット割については「検討している」とのことで、詳細は近日中に発表される予定。仮にKDDIの携帯電話を解約した場合の住宅ローンの取り扱いについて高橋氏は「住宅ローンはじぶん銀行の口座から引き落とされるため、じぶん銀行の口座に残高があれば継続して支払うことができる」と語った。「au IDにひもづく顧客データを活用することはあるか」との質問に、高橋氏は「お客様のビッグデータを解析して、と言うと気持ち悪く聞こえるかもしれないが、他社でもしっかりと分析しており、我々もやっていきたい。データを元に、新たな商品の開発に結びつけていけたら」と回答。「保険業法で、保険料の割引きはできないのではないか」との指摘には「法律を精査して、ルールの範囲内でできる手立てを考えていきたい。ポイントで還元するなど、(あらゆる可能性について)いま金融庁と話をしている。皆様には、お得な形でお届けしていきたい」とのこと。また「住宅ローンと通信料金では規模感が違う。多少の割引きで、利用者は増えると思うか」との質問に、高橋氏は「こうしたサービスをきっかけに、モバイルを使ったネット住宅ローンが脚光を浴びて消費者に届けば。社内でも、これだけ安い商品が実現できることについて驚きがあった。ユーザーさんにお届けするタイミングとしては非常に良いと感じている。auが保険とローンを開始することで、安心感がある。事故があってもauだったらちゃんと払ってくれるだろう、住宅ローンにしても途中で返してくれということにはならないだろう、といった安心感、それに利便性。そこに若干の割引きが実現できれば」と力を込めた。マイナス金利の影響もあり、既存の銀行でも利ざやをとるのが難しいと言われている、との指摘には「じぶん銀行からすると、運用の手段として使ってもらえることもメリット。住宅ローンが、いま重要な位置付けになっている。我々は、ずっとモバイルならではの金融商品をつくってきたつもり。このあたりが強みになる」と持論を展開した。

2016年02月17日

KDDIは4月、「auのほけん・ローン」の提供を開始する。auのほけん・ローンは、auのサービスを利用するための専用ID「auID」のプラットフォームを活用した金融商品「auの生命ほけん」「auの損害ほけん」「auのローン」からなる。いずれもスマートフォンやPCから24時間申し込みを受け付ける。審査時の必要書類も、スマートフォン等で撮影してアップロードすれば提出できるという。新戦略発表会で、同社代表取締役執行役員専務の髙橋誠氏は「auの次の戦略は、多様化する生活スタイルの中で一人ひとりのライフデザインをすること」と述べた。家計のメインが「住居費」「保険・医療費」「電気料金」「通信費」であることから、「auでんき」(4月1日サービス開始)に続いて住居費、保険・医療費にも「au WALLET」経済圏の本格拡大を狙う。「auの生命ほけん」はライフネット生命保険、「auの損害ほけん」はau損害保険、「auのローン」はじぶん銀行がパートナー企業として提携。それぞれの既存商品をauが取扱代理店として名称を変えて提供する。auという冠がつくことで消費者に「安い」「安心」という期待感を与える狙いもある。「auの生命ほけん」の取扱商品は、死亡保障の「au定期ほけん」、医療保障とがん保障の「au医療ほけん」「au医療ほけんレディース」(女性専用)。「auの損害保険」の取扱商品は、「au自転車向けほけん」「auペットほけん」「au海外旅行ほけん」「au国内旅行ほけん」「auゴルフほけん」「au損害ほけん(交通事故)」「au損害ほけん(日常の事故)」。「auのローン」の取扱商品は、「au住宅ローン」。提供開始に伴い、KDDIの有資格者が商品説明や提案を行う専用のコールセンター「auフィナンシャルサポートセンター」も開設される。有資格者派遣による対面でのサポート体制も、直営店を皮切りに全国のauショップで順次展開予定。

2016年02月17日

KDDIは17日、「auの生命ほけん」、「auの損害ほけん」、「auのローン」からなる金融サービス「auのほけん・ローン」を発表した。4月より提供開始する予定で、一部auショップで取り扱うほか、スマートフォンやPCからは24時間、申し込みが可能だという。○auの生命ほけん「auの生命ほけん」は、「au定期ほけん」、「au医療ほけん」などから、ユーザーの年齢やライフスタイルに応じて任意のコースを選択できるネット型保険。名称は異なるものの、KDDIが取り扱い代理店として、ライフネット生命の商品を販売する形となる。○auの損害ほけん「auの損害ほけん」は、自転車事故を重視した「au自転車向けほけん」、愛犬/愛猫の入院や手術費用を補償する「auペット保険」、旅行中のケガや病気を補償する「au海外旅行ほけん」、「au国内旅行ほけん」など、日々の生活をサポートする保険。「auの生命ほけん」同様、名称は異なるもののau損害保険の商品をKDDIが取り扱い代理店として販売する。○auのローン「auのローン」では、がんと診断されると住宅ローン残高が半分になる「au住宅ローン」を提供。申し込みから契約までネット上で完結できる。こちらはじぶん銀行の商品をKDDIが取り扱い代理店として販売する形。このほか、KDDIでは「auのほけん・ローン」ならではの特典として、auスマートフォン/auケータイとセットで申し込みをした場合に、通信料金などが割安になるセット割を提供予定だとしている。また、「auのほけん・ローン」の提供開始に伴い、専用の相談窓口「auフィナンシャルサポートセンター」を開設する。

2016年02月17日

クレディセゾンは2月15日、住宅購入時に発生する諸費用に対し、手持ち資金の準備ができる「セゾンのホームアシストローン」の取り扱いを開始した。○住宅購入時、手持ち資金が必要な手数料・保険料などに利用できる「セゾンのホームアシストローン」は、2009年より提供している「セゾンの住宅ローンパッケージ」として新たに加わった。同商品は住宅購入や建築、住宅ローン借換時の諸費用に対応しており、住宅ローンと同時に申し込むことができる。さらに同社以外の住宅ローンとの組み合わせも推進しているとのことだ。同商品を利用できる諸費用は、住宅ローンの融資事務手数料や保証料・火災(地震)保険料、固定資産税および都市計画税の初年度精算料・修繕積立基金。このほか、登記費用・印紙代、建築検査費用、外構費用等となっている。融資金額は10万円以上500万円以内(1万円単位)、融資期間は最長35年(1年単位)。商品プランは2種類。Aプランが長期プライムレート+2.5%、5万円(税別)、Bプランが長期プライムレート+1.5%、12万円(税別)となっている。融資金利の見直しは1年ごとに行われる(10月1日を基準日とし、同年12月の約定返済日より新利率を適用)。返済方法は元利均等返済、引落日は毎月4日(金融機関休業日の場合は翌営業日)。連帯保証人は原則不要となっている。

2016年02月17日

●サービス誕生の背景にある、不動産市場の課題テクノロジーの力によって不動産業界に革新的な変化をもたらそうという「リアルエステート・テック(不動産テック)」という言葉が、金融業界で盛り上がる「フィンテック(金融テック)」と並んで昨年から話題になるようになってきた。不動産テックとは、これまで不動産会社が管理してきた中古物件の様々な情報をオープン化し、インターネットを通じて一般消費者が自身の物件価値の把握や売買のために有効活用することができるようにしようという動きで、今回取材したヤフーとソニー不動産が共同で運営する「おうちダイレクト」をはじめ、不動産情報サイトのHOME’Sが開始した「PRICE MAP」、求人サービスで知られるリブセンスが開始した「イエシル」など、既に様々なサービスが生まれている。こうした不動産テックは従来の不動産取引にあるどのような課題を解決し、何を目指しているのか。不動産の個人売買プラットフォーム「おうちダイレクト」をソニー不動産と共同で運営する、ヤフー 不動産本部で「Yahoo!不動産」のサービスマネージャーを務める山口隆志氏に話を伺った。2015年11月にサービスインした「おうちダイレクト」は、マンション所有者が自分自身で物件価格を決定して売り出し、購入検討者と直接対話しながら物件を売却することができるサービスだ。売買交渉のサポートや重要事項説明、売買契約や引き渡し時の手続きといった法令で定められている不動産取引業務は、ソニー不動産がサポートするという。そして、マンション所有者が自分の物件価値を把握するために、過去の売買履歴を基にしたビッグデータと、ソニーとソニー不動産が共同開発した機械学習ソリューションによって、物件の資産価値を独自のアルゴリズムで推定する「不動産価格推定エンジン」を提供している。実際に売り出すことができるマンションは現在のところ東京都23区内に限られているが、不動産価格推定エンジンのデータベースの量は既に1都3県の約5万棟のマンションに及ぶ。山口氏は、このサービスを生み出した背景について、現在の不動産市場が抱える課題を挙げている。それは、“一度購入した新築物件に一生住み続ける”というライフスタイルそのものに対する疑問だ。「本来であれば、子どもの成長などライフスタイルの変化に合わせて住み替えていくという選択肢があってもいいはず。しかし、日本では自分の所有する不動産をどのように活用していくのかという点に対するリテラシーが少ないのが現状だ」と山口氏は説明する。実際に、日本の住宅流通戸数に占める中古物件の割合は、約14.7%。これは、米国と比べると8分の1程度と非常に少ない数字だ。「日本では人口が減少し、空き家が増加しているのにも関わらず、その住戸活用が米国に比べて進んでいない。都市部における新築マンション建設が土地の枯渇などを背景に限界に達しようとしている中で、このままの状況では不動産市場そのものが減速してしまうという懸念がある」(山口氏)ではなぜ、私たちは購入したマンションを手放すことができないのか。最も大きなネックは、住み替えに掛かる膨大なコストだ。例えば、売却するために必要な手数料や税金などは、100万円以上掛かる場合があり、それに住宅ローンの残債、新居への引越し費用を加えると、コストは三重構造になる。加えて、不動産会社の査定に基づく肝心の物件売却価格は、提示されても情報不足のためにその良し悪しを判断することができず、結果的にこうしたコストを吸収できない場合が多い。山口氏によると、「おうちダイレクト」はこうした不動産売却時にマンション所有者が感じる不透明感や、コストファットになる構造をテクノロジーによって解決しようと生み出されたのだという。「もちろん、普通の人は複雑な手続きを代行してくれる不動産会社へ売却することが当たり前だろう。しかし、私たちは従来の方法での売却に(コスト負担などの点で)抵抗があった消費者に新しい選択肢を提供することによって、不動産売買のマーケット全体が拡大し、中古物件の市場そのものが活性化するのではないかと考えている。売買プロセスを見直し、ユーザー自身がDIY的に売却することができる環境を作ることで、売却する人にとっては住み替えるコストの最適化が期待できる。そうすれば、“住み替えたいけれど、動けない”という人々が動き出すのではないか」(山口氏)しかし、山口氏はこの個人が不動産物件を売却するというスタイルは、従来の不動産業界のエコシステムを駆逐する存在にはならないとしている。あくまでも、これまでどおり“住み続けるか”、“高いコストを掛けて住み替えるか”という2択の間で沈黙していた潜在顧客を呼び覚ますための、有力な“第3の選択肢”を生み出すことを目的としているという。「このサービスが、従来の不動産売買に取って代わりメジャーな存在になるとは考えていない。しかし、大きな選択肢のひとつになるのではないかと考えている」(山口氏)●反響は大きいものの、物件数の増加には啓蒙・啓発が課題このような考えを背景にスタートした「おうちダイレクト」だが、その滑り出しはスロースタートだ。サービス開始時は売り出せる物件の対象地域が都内6区に限られていたという事情があるものの、実際に公開されている売却物件数は十分とは言えない。この点について、山口氏は「多いか少ないかと言われたら、もう少し頑張らなくてはいけない数字。満足はしていない。しかし、自分の所有物件の価値を検索する機能の利用者は昨年12月時点で目標を達成しており、問合せも多い。潜在顧客の取り込みには成功しているのではないか」と評価する。なお、今後掲載する予定の審査中物件も控えているという。それでは、今後どのような戦略で物件数や利用者を増やしていくのか。1月14日に開始した売り出し物件の対象エリア拡大に加え、“自分自身で所有している不動産を売却する”という考え方そのものの啓蒙・啓発、そして実際の手続きのサポートが課題だという。山口氏によると、昨年12月と今年1月にはマンション売却を検討している人を対象にしたセミナーを実施。従来の売却方法と個人売却がどのように違うのか、実際にどのようにサービスを活用するのかなどについて説明を行い、質疑応答や個別相談も実施したのだという。「“自分で物件を売るとはどういうことか”という点の理解を深めてもらい、サービスに対するハードルを下げていきたい」(山口氏)また、これまでは不動産会社に任せていた物件広告の制作、書類の用意、売却時のリフォームやクリーニングなどをサポートするようなサービスも検討しているとのこと。そして、現在は1都3県に限定している不動産価格推定エンジンのデータベース量の拡大にも意欲的だ。「目指しているのは、世の中の全ての不動産情報をオープン化すること。自分の住宅の価値がどのような要素で決まっているのかを米国並みにクリアにすることで、不動産取引の透明性を確保したい。また、自分の住宅に対する投資(リフォームや修繕など)を物件価値に反映できるようにすることで、投資対効果を明確にしたい」(山口氏)。○社会の課題に対して、ひとつの選択肢を提示したいこのように、ヤフーとソニー不動産が物件の個人売買に本気で乗り出し、他社も様々なサービスを生み出して不動産テックを盛り上げている背景には、「2020年までに中古住宅流通市場やリフォーム市場を倍増させる」という国の政策がある。山口氏も、新築マンションの着工件数が減少していることなどを踏まえて、「中古住宅市場が活性化するポテンシャルは十分にある」と語り、今後も「おうちダイレクト」のサービス拡充に取り組んでいきたい考えだ。「市場における勝者になるつもりはない。社会の課題に対してひとつの選択肢を提示するという意識で取り組んでいる。今後も、従来の不動産取引に対する疑問を解決するような挑戦は、様々な企業から生まれてくる。テクノロジー業界だけでなく不動産業界からも色々なチャレンジを生み出されれば、消費者の選択肢は更に増えるのではないか」(山口氏)そして、物件の個人売買が不動産所有者にとって有力な選択肢となるために、同社ではユーザーの声を踏まえて、物件の歴史や地域の情報を網羅したデータベースの網羅性の確保などサービスの改善に取り組み、売買事例を増やしていきたい考えだ。「まずは利便性を追求し、個人売買に対する不安を解消していくことによって、サービスに対する門戸を広げていきたい。キャズムを超えるまでは、サービス開発に徹底的に投資をして、本気で取り組む。数年後には、個人が物件を売却する“個売”が不動産所有者にとって有力な選択肢となる時代を生み出していきたい」(山口氏)

2016年02月09日

三菱電機は2月3日、IoT(Internet of Things)時代のシステムを支える基盤として、センサから得られた大量のデータを高速に蓄積・検索・集計する「高性能センサーデータベース」を開発したと発表した。道路や鉄道など社会インフラの維持管理や工場、プラントの稼働状況監視、ビル、住宅のエネルギー管理などの分野においてセンサデータの迅速な活用方法を提供する。近年、道路や鉄道などの社会インフラ設備の維持管理における劣化カ所の検出、工場、プラントの稼働状況の分析による製品品質の向上、劣化診断、ビル、住宅の電力消費量の見える化による省電力など、さまざまな分野で100兆件にもおよぶ大量のセンサデータを活用する事例が増えつつあるという。従来、このような大規模データを高速処理する方法として、多数のサーバによる並列分散処理、大容量主メモリを利用したインメモリ処理、フラッシュメモリを利用した高速ストレージなどが採用されていた。しかし、これらを実現するサーバは高価となり、このような大量のデータを効率的に蓄積するとともに、蓄積された大量のデータを高速に検索・集計できるデータベースが求められている。下表は開発したセンサデータ100兆件を扱う場合の性能比較。今回、同社は安価なハードウェア構成で100兆件のセンサデータの処理が可能なセンサデータベースを開発。特長としてデータ圧縮方式、データ配置、データ処理単位をそれぞれ最適化した点が挙げられる。データ蓄積に要する容量を従来比(広く利用されているリレーショナルデータベースとの比較。性能差は同社調べ)最大1000分の1に削減したほか、データ蓄積に要する時間を従来比(同)最大1000分の1に削減し、センサデータの効率的な蓄積と高速な検索・集計処理を実現しているとした。また、センサデータベースを1~2個のCPU、主メモリ4GBのサーバ1台に構築しても高速処理が可能なことに加え、従来10台~数千台のサーバを要していたセンサデータの蓄積・検索・集計処理をサーバ1台~数台に集約することで、運用の容易化や省電力化に寄与するという。

2016年02月03日

富士通は2月3日、東京電力が経済産業省資源エネルギー庁より採択を受けた「次世代双方向通信出力制御緊急実証事業」の実証実験において、HEMS(Home Energy Management System:住宅エネルギー管理システム)の推奨標準プロトコル「ECHONET Lite」(家電の制御、状態の把握などを目的とした通信規格)と、デマンドレスポンス(電力利用量を変動させて電力需給バランスを一致させること)の標準プロトコル「OpenADR2.0b」(デマンドレスポンスを実現するための情報、通信規格)を連携させ、太陽光発電においてリアルタイムに状況を把握しながら、出力制御可能なHEMSの構築に協力することを発表した。実証実験は、2015年12月~2016年2月の期間で早稲田大学EMS新宿実証センター、東京電力技術開発センターで実施。短期間で効率的なHEMSの構築のため富士通の家電やエネルギー機器のネットワーク制御を行うソフトウェア「スマートセンシングプラットフォーム(SSPF)」が提供するプラグイン技術を用いて、複数の異なるプロトコルやメーカー間のインタフェースを標準化し、クラウドから共通のインタフェースで機器を制御するクラウド型HEMSを実現する。同HEMSでは、あらゆるサービスアプリケーションをクラウドで一括管理し、アプリケーションサービス事業者およびサービス利用者の利便性向上を図る考えだ。同HEMSにより、早稲田大学EMS新宿実証センターに設置した出力制御指令発信サーバと同所のスマートハウス環境や東京電力技術開発センター内の太陽光発電設備などを双方向で結び、リアルタイムで太陽光発電状況を把握しながら、きめ細かな出力制御を行う。富士通では実証実験において東京電力に協力し、太陽光発電のリアルタイムな状況把握や出力制御における課題を明確にすることで、多種多様な機器をクラウドから制御することが求められる新たなIoTサービスの創出に向け、効率的かつ品質を向上した機器制御を可能にするネットワークソリューションを提供。今後、さまざまな分野へ応用したアプリケーション展開のサービス事業をサポートしていく方針だ。

2016年02月03日

●「通信費」を見直すメリットは?楽天モバイルは28日、5分間の通話が無料になる新オプションサービス「5分間かけ放題」の発表会を実施した。このレポートでは、発表会のゲストであるマネーセラピストの安田まゆみさんが語った家計管理や節約のコツを紹介する。○お金の貯めどきは「子供が小学生のとき」まで最初のテーマはライフプランの立て方について。家計管理では目先のお金だけでなく10年、15年先のライフイベントを見据え、いくら貯金するべきかを考えておく必要があるという。安田さん「子育てにおける費用は、塾通いなどが始まる中学頃から増大します。中高私立に行く場合は、更にかかるので教育ローンを組む人もいるでしょう。ローンを組む場合は、返済開始が何歳のときかを考えるべきです。例えば子供が大学を卒業したときに56歳だとします。その歳から教育ローンを返し始めると考えると、自分の老後資金が貯められなくなる可能性もあります」いわゆる「老後破産」に陥らないためには、目先のことばかり考えるのではなく、長期的な視野を持ってお金の使い方と貯め方を考えることが重要だ。安田さんによると、お金の貯めどきは子供が小学生、長くても中学生までだ。高校以降は支出が多くなるため、貯めることが難しくなる。それまでに何かしらの方法を考えて、お金を貯めておくことが鍵になる。○固定費の中でも「通信費」が削りやすい理由続いては家計の見直しについて。お金の管理は「目標を持つ」「予算を立てる」「予算を守る」の3本が軸になる。安田さんによると、家計簿は絶対につけなければならない、というものではない。記録よりも大切なのは貯めるお金・使うお金の目標を定め、実際の配分を決めることだ。目標を定めた後は「固定費」をキーワードに家計を見直すようすすめている。安田さん「家計の見直しでは『食費』のように削りやすいところから手を付ける人が多いですが、まず確認して欲しいのは『固定費』です。固定費はおおまかに『住宅費』『生命保険料』『通信料』の3つに分けられます。一度の見直しでお金の流れを大きく変えられる固定費は、食費などを細々と削るよりも簡単で効果的です」しかしながら、固定費の中には簡単に削減できないものもある。例えば住宅費であればローンの借り換え、家賃が安い物件への住み替えなどがあげられるが、そのためにはある程度の費用を用意しなくてはならない。また生命保険は体が丈夫でなければ審査に通らないこともあるため、いつでも自由に乗り換えられるとは言い難い。そこで安田さんがおすすめするのは、固定費の中でも見直しやすい「通信料」だ。プロバイダ料や固定電話、通信プランなど、手間や費用がかからず誰でもできるので、見直しのハードルが住宅費や生命保険料より低い。安田さん「例えば15歳から80歳まで月額料金7,000円のスマートフォンを使い続けるとすると大体580万円ほどかかります。ところが、月額3,000円に抑えられれば、生涯で312万円得なのです。手続きもほかの2つに比べると簡単なのがいい。通信費を抑えることで、家計にゆとりが出来ます」●「週単位」で袋分けする○「食費」「雑費」の管理は「透明な袋」で固定費の次は、食費や雑費を見なおそう。予算を守れない人にありがちなのは、「使途不明金」が非常に多いということ。使途不明金があると、毎日のやりくり費があやふやになってしまい、家計簿をつけていても記録するのが嫌になってしまうのだそう。そのような人に向け、安田さんが提唱しているのは「食費」「雑費」をいちいち分けないという方法だ。安田さん「スーパーでは、お肉も買えばトイレットペーパーも買いますし、シャンプーを買ったりもします。それをいちいち家計簿に『食費は●●円』『雑費は●●円』と分けて記録していては2度手間ですし、嫌になってやらなくなってしまうもの。そういうものが『使途不明金』になってしまうのです。それよりは、食費と生活費を合算したものを予算に設定し、記録もまとめてする方が良いでしょう」また、予算を「月」で考えるのではなく、「週単位」で考える方法も、家計管理を簡単にするコツ。1週間分の予算はおろして袋に入れておくと良いそう。安田さん「『袋分け』は予算を見える化する行為です。私は1週間の食費と雑費を透明な袋に入れて、財布は持たずスーパーに行きます。袋にお金が入っていないと買い物はできません」ポイントは「丈夫で透明な袋」を選ぶこと。封筒に入れて袋分けすると、中身が見えないため管理がしづらくなる。前借りしてしまい、必要なときに開けたらお金が入っていないという事態になってしまう。また、あらかじめ決まっている出費がある場合は、透明な袋に分けた上で付せんを貼っておき、何のためのお金かを明確にしておくと良いそうだ。ぱっと見てどれくらいのお金が入っているかが一瞬で把握できるので、お金を使いすぎてしまう心配も減ることだろう。○終わりに生きる上でお金が必要だということは誰もがわかっているが、目的のない貯金はなかなか続かないもの。目標を定めてお金を貯めるには、まずライフプランを立てて、将来どこにどれくらいのお金がかかるかを把握しておくことが重要だ。長期的な視野を持つことで、目の前の家計の見直しもぐっとやりやすくなることだろう。

2016年01月31日

みなさんは、自分自身の老後の生活費について考えたことはありますか?総務省「家計調査」(平成26年9月末現在)によると、60歳以降世帯の平均支出額は60~69歳の世帯で月24万9,214円、70歳以降の世帯で月20万487円です。一方、年金の平均受給額は、国民年金で5万4,414円、厚生年金で14万4,886円。年金だけでは、生活費が月あたり10万円以上も不足してしまいます。現役時の1/2から2/3程度の生活費で暮らしていかなくてはならない年金生活。お金の使い方を改めないと、家計が成り立たなくなっていきます。そこで、節約アドバイザーのヨースケ城山さんに、年金生活でも無視できない7項目について、具体的な金額の目安と見なおしポイントをお聞きしました。■1:住宅費住宅費が0円になれば、年金生活には圧倒的に有利です。家・マンションを購入した場合、住宅ローンは年金生活に入る前に完済しておくこと。最悪でも退職金で完済できるようにしましょう。さらに、修繕費・管理費を現役時代から積み立てていければ備えは万全。月額3万円として、老後10年間で360万円、20年間でも720万円を現役時代に用意できれば、余裕のある年金生活を送ることができます。■2:保険関連費老後は、現役時代とは保険の目的が異なってきます。退職する年齢となれば、子どもが独立している人も多いはず。死亡保険金は、配偶者の生活費と自分の葬式代がまかなえれば充分。保険料も削減できます。一方、医療費のための備えが重要になってきます。といっても、公的保険に加入していれば高額医療費制度も利用できるため、民間保険では最低限の医療保障と死亡保障がカバーできればよいと考えます。目安は夫婦2人で4,000円程度。ネット生保などで、終身定額で男女ともに50歳時加入でも月額2,000円を切る医療保険が出ています。■3:通信費年金生活家計の通信費は、インターネット、固定電話料金、スマホ・携帯電話料金を合わせて夫婦2人で月額1万円が目安、と城山さん。格安スマホなら、1台あたり月額2,500円前後。家族割が適用されるプランにすれば夫婦それぞれで持っても5,000円以下に抑えられますし、固定電話とインターネット通信費は、セットで申し込めば5,000円を切るプランがいくつもあります。■4:車両費まずは、車が必要かどうかを見なおしましょう。車を持つ場合も、年金生活に入る前に車両を一括購入する、軽自動車に買い替える、など老後生活費を圧迫しない工夫が必要です。個人リースという方法も。城山さんのお勧めは「コスモ石油スマートビークル」。支払いにはリース料、車検、税金、保険、定期メンテナンス料や消耗品費が含まれ、月額の費用はダイハツミライース(排気量660ccでA/T、駆動2WD、5ドア)で月額22,680円。フルメンテナンスも魅力です。■5:食費総務省統計局によれば、高齢無職夫婦世帯(夫65歳、妻60歳以上)の食費は平均額で6万円以上。家計でもっとも大きなウエイトを占めますが、1日あたりだと2人で2,000円。外食費も含まれますから、妥当な金額でしょう。城山さんも「これはこのままでいいのではないでしょうか?健康のためにも食事はとても大事です。たまには外食も年金生活者にとってはハレの舞台です。6万円という金額をキープすることができれば問題はないように思います」とのこと。なるべく自炊する習慣をつければ、5万円、4万円に削減することも可能。充分おいしいものを食べて生活できます。■6:教養娯楽費教養娯楽費とは、本や雑誌など趣味関連の支出のこと。城山さんは、「年金生活者になったらお金を使わない趣味を持ちましょう。月1万円程度が目安です」と話します。お金を使わない趣味といっても多種多様。ブログを書く、SNSでいろいろな人と交流する、ウオーキングやジョギング、マラソンといったスポーツ。読書も、図書館を利用すればお金はかかりませんし、自分史もkindleなどで手軽に出版ができます。限られた予算の中で、楽しめるものを工夫していきたいものです。■7:交際費「切り詰めがちなのは交際費ですが、これは削ってはいけない項目だと思います」と城山さん。なかでも同窓会は積極的に参加してほしいそうです。年金生活者になってからは、疎遠になっていた人たちと会える機会が増えます。残された時間は若者にくらべれば少ないですから、旧交を温めることは楽しい思い出になるはずです。「とはいえ過度な交際費のかけすぎは生活を圧迫します。無理のない程度、月2万円程度が理想ではないでしょうか」(城山さん)*いまから老後どのような暮らしをしたいかイメージし、余裕資金を積み立てていくことで、豊かな老後生活が実現できます。お金をかけるところにはかけて、楽しい老後を過ごしたいものです。(文/よりみちこ)【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※家計調査―総務省統計局※家計調査報告(家計収支編)平成23, 24, 25,26年平均速報結果―総務省統計局※コスモスマートビークル―コスモ石油マーケティング

2016年01月29日

日立ソリューションズは1月29日、住宅設備・資材卸業の中堅企業に向け、業界特有の機能を持つ「FutureStage(フューチャーステージ) SaaS型 住宅設備・資材卸向け販売管理ソリューション」をクラウドサービスで提供開始した。価格は10ユーザーで月額8万円(税別)~。新サービスでは、住宅設備・資材卸業に適した機能からユーザーが必要とする機能を選択して利用することが可能で、申し込みから最短2日でユーザーの環境を構築、提供する。ユーザーは自社に設置したパソコンからインターネットを介し、クラウドサービスとして販売管理機能を利用できるためサーバアプリケーションの準備や保守・メンテナンスが不要となり、導入時・運用時の負荷の軽減が可能だという。新サービスの特長としてサイズや型番、メーカーといった業界特有の商品情報の管理、マスタ管理していない商品の受発注、単価未決定の状態での入出荷、業務上注意が必要な取引の自動チェック機能、貸し倒れや回収遅延による損失リスクの防止機能など、業務適合度の高い機能を提供する。そのほか、ユーザー数も業務の繁忙期や閑散期などにあわせて随時増減でき、ITコストを適正化できることに加え、セキュリティ対策やシステムバックアップなど充実した運用サービスにより、安心して利用することを可能としている。2020年度末までにFutureStage事業全体で累計200億円の受注を目指す。

2016年01月29日

新生銀行はこのたび、東急田園都市線沿線地域の住宅ローンの提供を促進するため、「たまプラーザ住宅ローンセンター」を2月25日に開設すると発表した。○子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯新生銀行では、子育て世代、働き盛り世代の住宅購入を支援する「新生銀行パワースマート住宅ローン 安心パックW(ダブル)」(以下「安心パックW」)について、東京急行電鉄および同社のグループ会社と業務提携し、提供するサービスを拡充した「東急グループプラン」の取扱いを2015年4月から開始している。安心パックWは、女性が働き続ける上でネックとなる子育ておよび家事の負担を軽減できるサービスを住宅ローンに付帯した商品で、「東急グループプラン」ではさらに就学後の子どもの安全や放課後の習い事へのサポートなどを追加した。新生銀行によると「安心パックWについて、こうした商品性が都市部を中心に顧客の支持を受け、東急グループプランへの利用ニーズも高まっていることから、このたび田園都市線たまプラーザ駅周辺に住宅ローンセンターを開設し、東急田園都市線沿線の顧客へのサービス提供力を一層強化する」としている。○たまプラーザ住宅ローンセンター概要正式名称:新生銀行本店たまプラーザ出張所店舗名称:たまプラーザ住宅ローンセンター所在地:〒225-0003神奈川県横浜市青葉区新石川2丁目4番フォーラムたまプラーザ2階交通:東急田園都市線たまプラーザ駅徒歩4分開店日:2月25日(木)業務内容:住宅ローンの相談、契約など

2016年01月26日

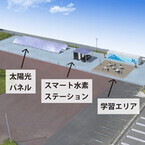

鳥取県、鳥取ガス、積水ハウス、本田技研工業(Honda)は1月25日、鳥取県の「水素エネルギー実証(環境教育)拠点整備プロジェクト」を推進する協定の調印式を行ったと発表した。同プロジェクトでは、水素社会の実現に向けて、再生可能エネルギーで水を電気分解し水素を製造・供給するHonda独自の高圧水電解システムを採用した設備「スマート水素ステーション」を日本海側で初めて整備する。このほか、水素エネルギー利活用の省エネ・創エネによる暮らしを提案・啓発することにより、スマートハウス化と燃料電池自動車普及を促進する。具体的には、鳥取ガスグループの敷地内にスマート水素ステーションと太陽光パネルを設置し、太陽光で発電した電力から水素を作り、燃料電池自動車に供給。敷地内の積水ハウスの展示場をスマートハウス化して、燃料電池や燃料電池自動車から住宅へ電力供給を行うなど、環境に優しく、快適でスマートな暮らしを支える仕組みを体験できるようにする。また敷地内には、水の電気分解により水素を作るといった実演を行う環境教育拠点も設ける。なお、再生可能エネルギーを活用した水素ステーションと住宅、燃料電池自動車を一体整備する水素エネルギーの活用は、全国初だという。

2016年01月25日

みなさんは10年後、20年後の家計をイメージできていますか?「いまは貯金できないけど、もっと収入が上がれば貯金ができるようになるはず!」そう思っている人もいるかもしれません。実際、たとえば夫婦ともに正社員の共働き世帯ならば、世帯年収1,000万円はそれほど非現実的な数字ではありません。しかし、そんな幻想を覆す驚きのデータがあります。年収1,000万円~1200万円未満で貯蓄のない世帯・・・10.8%年収1,200万円以上で貯蓄のない世帯・・・11.8%なんと、高収入世帯の1割は貯蓄ができていないのです。金銭的に余裕があるにもかかわらず、貯金ができない。そんな共働き世帯が、いま増えています。そこで、節約アドバイザーのヨースケ城山さんに「年収1,000万円でも貯金0円世帯の要注意な習慣5つ」を教えていただきました。年収が上がっても、こういったことはしないように気を付けていきましょう。■1:毎月の支出をお互いが把握していない「お互いにいくら使っているのか、把握していない家庭がけっこう多いんです。共働きで世帯年収1,000万円以上に多いケースです」と城山さん。いわゆる“別財布”で、家賃は夫、食費は妻と分担を分けてお互いに負担しあうケース。それぞれが自分の小遣いを好きなように使い、手元にお金が残らないパターンです。さらに、妻(または夫)が専業主婦(夫)でも、誰も家計を管理していないケースも。それでも家計が回ってしまうのが高収入の怖いところなのです。毎月の支出を把握することは、収入額に関わらず貯金をする上で必須といえます。■2:無意識のうちに生活水準も上げている次が、生活水準全体を上げてしまうケース。現在、日本の給与所得者4,645万人のうち、年収1,000万円以上は全体の3.9%にあたる約169万人。城山さんは「毎月の収入額と『自分は上位4%だ』という意識が、高価なマンションや車などの購入意欲をくすぐるのです」と指摘します。子どもの教育費についても同様。早ければ幼稚園から私立の学校へ進学させ、オール私立コースならば文系でも約1,500万円、理系だと2,000万円を超えることも。「子どもにはいくらお金をかけてもかまわない」という親心が支出に拍車をかけるため、いくら1000万円稼いでいても貯金が0円という状況が続いてしまうのです。■3:子どもにお金をかけすぎている家計全体の水準に合わせ、子どもの携帯電話の料金、お小遣いも高額になっていきます。「『子どものため』と欲しがるだけ与えていると、その金銭感覚が子どもに確実に伝わります。すると、子どもが成人しても家から出ていかない。働かないということも。結婚にしても、生活レベルの低下につながる結婚というものが想像できず、現実的には結婚にはいたりません。もし結婚したとしても実家からの援助がないと成り立たない家庭が生まれます」その結果、貯金が0円世帯となってしまうというのです。■4:人より多く飲み代やご祝儀を払っている「異業種交流会やセミナーなど、つきあいの幅が広いのも年収1,000万円以上の層の傾向」と城山さん。必要経費として割り切っていて、支出カットに意識がいきにくい費目でもあります。年収相応に職場での地位も高く、上司として部下を飲みに誘った場合の支払いもかさみます。「自分の収入が多いのだから」とお店のランクも上がりがちで、部下3~4人と飲みに行って支払いが5万円、ということも。部下や親せきのご祝儀に多く包まなくてはいけないという義務感も芽生えます。さらに、専業主婦の妻にも避けて通れない交際費が。「子どもが私立の幼稚園、小学校に通えば、ママ同士の集まりに参加する必要が出てきます。するとランチ1万円というような食事会があることも」(城山さん)その結果、年収が高くても貯金が増えにくくなってしまうようです。■5:知り合いの怪しげな儲け話を断らない「そして年収1,000万円以上になると、いろいろな人たちが近づいてきます」と城山さん。不動産投資や未公開株の購入話、外国為替取引のお誘い、保険の新規加入の案内などがそう。「近づいてくる人はその人の収入が目当てです。『儲かりますよ』といってくる人はうそつきです。そんなオイシイ話があれば人に勧めるはずがありません。しかし収入が多い人は、いまある収入を活かして財産形成を図りたいと思っていることが多く、そこにつけ込んで『儲かりますよ』と言葉巧みに取り入るのです」最初は「もし負けても生活に支障はないから」と月に3万円程度の投資から始まり、気がつくと生活の大きな負担になっているということに。お金持ちほど借金もしやすいので、気をつけないといけません。*収入アップに伴って、支出額も上がっていくもの。10年後、20年後の家計のため、今から「いくら支出しているか把握する」、「貯蓄分を先に取り分けて、残った分で生活する」を習慣づけることこそが、貯金できる家計への王道といえそうです。(文/よりみちこ)【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。【参考】※「家計の金融行動に関する世論調査」(2014年)―金融広報中央委員会「知るぽると」※平成25年分民間給与の実態調査結果―国税庁(長官官房企画課)※平成26年度子どもの学習費調査―文部科学省※教育費負担の実態調査(平成26年)―日本政策金融公庫

2016年01月23日

不動産・住宅情報サイト「HOME’S」を運営するネクストは20日、同サイト内の住宅トレンドニュースサイト「HOME’S PRESS(ホームズプレス)」にて実施した、コンセプト賃貸物件に関する調査の結果を発表した。同社はこのたび、「自分らしさ」を取り入れた暮らし方が注目されていることを受け、それを実現する方法の一つである、趣味嗜好などひとつのコンセプトでつくられた「コンセプト賃貸」について調査を実施。まず、事前調査で「コンセプト賃貸」について「興味がある」と回答した420人を対象とし、「住んでみたいコンセプト賃貸の部屋」を複数回答で質問。その結果、1位が「カフェ風やバー風など内装にこだわった『オシャレ』をテーマにした部屋」(36.9%)、2位には「フランス風やカリフォルニア風など『海外の住まい』をテーマにした部屋」(29.3%)が挙がり、同社は「統一感のある雰囲気の部屋が人気であることが伺える」とコメントしている。以下には、3位に「オーディオ環境をテーマにした部屋」(25.7%)、4位に「料理をテーマにした部屋」(23.1%)、5位に「ペットをテーマにした部屋」(21.0%)が続いている。注目の一方、コンセプト賃貸の実際の需要はどうなのかを調査するため、もし好みのコンセプト賃貸があったら相場より高くても借りたいかどうかも質問。結果は、「相場より1万円以上でも借りたい」と「相場より多少高い程度なら借りたい」を合わせると54.3%となり、半数を超える人が相場より高くても借りたいと回答している。男女別に見ると、男性が59.1%だったのに対して、女性は49.3%と約10%の差があり、好みの部屋であっても費用をかけることに対しては女性の方が慎重であることが分かった。同調査は、2015年12月28日~30日の期間に、事前調査で「コンセプト賃貸」について説明をした上で、「コンセプト賃貸に興味があり、ほしい部屋があれば実際に住んでみたい」と回答した人を対象にインターネット調査よって実施。事前調査は4,628サンプル、本調査は420サンプルとなっている。

2016年01月21日

富士通は1月20日、企業向けIoTパッケージ「Fujitsu IoT Solution UBIQUITOUSWARE」の新製品10種を発表した。発表会では、新製品の披露とともに、昨年5月に発表された同パッケージの実証実験結果と今後の事業展開についても説明が行われた。ユビキタスウェアは、高度なセンシング技術でデータの収集・解析・分析を行い、価値の高いデータとして提供する製品群。人を中心とした情報を価値あるものとしてセンシングと解析を行う「ヒューマンセントリックIoT」を基本コンセプトとする。富士通 ユビキタスビジネス戦略本部長代理の松村孝宏氏は、ユビキタスウェア製品の特徴として、「すぐに現場で使える、高精度なセンシング、ユーザーの環境・戦略に合わせて自由に選択できる製品群」と説明した。ユビキタスウェアは68種類のセンシングアルゴリズムと49種類の特許に基づいている。ユビキタスウェアのアルゴリズムの具体例として挙げられたのは以下の6種類。身体の姿勢…人が座り込んだり、倒れたりしていないかを検出転倒、転落…意図しない転倒や転落を検出熱ストレス…熱に対する一人ひとりの身体ストレスを検出ジオフェンス…特定エリアへの侵入、エリアからの退出を検出生体反応…生活の気配を検出いびき、せき…人体の変調を検出また、実地環境に基づいたさまざまな検証を重ねて高精度化を実現しており、位置精度30cm、遅延時間1秒での追従が可能で、リアルタイムでの高度の検知・追従にも対応する。発表会では3Dのマップを表示したキャッチボールのロケーションデモが行われた。今回、提供が開始されるユビキタスウェアの製品群は以下のとおり。すでに、「パイロットパック」を活用して、情報・通信、化学、輸送用機器、官公庁・自治体、建設、鉄道などの10業種14社の顧客と、工場内の健康管理や従業員の位置把握・転倒検知などについて、検証・準備が行われている。実証実験の例としては、「住宅メーカーによる現場作業員の熱ストレス検知(熱中症予防)」「農作業中の事故防止(一人作業による発見の遅延を予防する)」「製造現場の工程改善シミュレーター(効率化検証)」「住宅メーカーの高齢者見守りサービス(オペレーションセンター経由での健康監視)」が紹介された。また、昨年5月の発表から現時点にかけて、さまざまな企業から470件の引き合いがあるという。製造分野が195件と最多だが、エネルギー分野(37件)物流分野(25件)など、業種は多岐にわたる。「パイロットパック」では、ユーザーの環境に合わせてパッケージ構成の変更や導入サポートにも対応したうえで、ユビキタスウェアを実用導入するためのIoT環境を2カ月間貸与する。価格は、センサーデバイス10個、ゲートウェイ用スマートデバイス2台、IoTプラットフォーム、導入支援サービスの最小パッケージで80万円~130万円ほどの見込み。ユビキタスウェアは今後、グローバルで展開されることも決定している。欧州では2月、北米とアジアでは3月に販売を開始し、2017年には実地導入を目指す。ニーズの高いデジタルマーケティング・見守りソリューション分野や、富士通が得意とする医療・農業・交通分野を中心に、富士通全体の中のユビキタスウェアソリューションとして、2018年までに500億円、2020年までに1000億円の事業規模を目指すとしている。

2016年01月21日

オウチーノ総研はこのほど、「2015年、人気の高かった駅・沿線ランキング[賃貸/首都圏編]」を発表した。同ランキングは、賃貸サイト「O-uccino」の各駅・沿線ページのアクセス数が多い順に抽出された。調査期間は2015年1月1日~同年12月31日。1位となったのは、「人気駅ランキング」にもランクインした「荻窪駅」や「中野駅」を通る「JR中央線」。吉祥寺や高円寺、阿佐ヶ谷などの人気エリアと新宿、飯田橋、東京といった主要駅を結ぶ路線で、沿線の駅周辺には商店街や商業施設が充実している。また、一橋大学や上智大学、東京理科大学などの大学も多いため、賃貸ニーズが高く供給量も郡を抜いて多いのが特徴となっている。2位は「JR山手線」となった。沿線には慶応義塾大学や早稲田大学、立教大学などの大学が多数点在しており、家賃相場は高めだが家賃差も大きく、駅によってはリーズナブルに賃貸物件を借りられるという。通勤電車の混雑度の高さがネックとなっていたが、上野東京ラインの開通により緩和されたとのこと。3位の「JR総武線」と4位の「JR京浜東北線」は、都心から東京都下・神奈川県・埼玉県・千葉県の住宅地へと伸びており、幅広い条件から部屋を探せるのが特徴。5位の「小田急線」、6位の「東急東横線」、7位の「京王線」は、新宿や渋谷と東京都下・神奈川県の住宅街をつなぐ路線となっている。沿線には大学が多く、「小田急線」沿線には明治大学・中央大学・専修大学、「東急東横線」沿線には慶応義塾大学・横浜国立大学、「京王線」沿線には明治大学・法政大学などが点在。学生からの需要が高い。8位以下には、「人気駅ランキング」にも入った「三軒茶屋駅」を通る「東急田園都市線」のほか、池袋を始点とする「東武東上線」「西武池袋線」の2路線がランクインした。

2016年01月21日

●GEが掲げるインダストリアル・インターネットの目的2016年1月13日~15日に東京ビッグサイトで開催された「インターネプコン・ジャパン2016(エレクトロニクス製造・実装技術展示会)」の特別講演セッションで、米国General Electric(GE)の子会社である日本GEの専務執行役員の田中豊人氏(図1)が、同社が世界に向けて提唱しているインダストリアル・インターネットへの取り組み、さらには最近力を入れているソフトウェア事業戦略について語った。田中氏は、まずGEの歴史から話を始め、最近の企業としての変貌ぶりを紹介した。「130年余り前に発明王エジソンによって創業されたGEは「『世界のために本当に必要なモノを創るのだ』と言う創業者の言葉をいわば社訓として活動してきたし、これから行動していくが、そのために、現在、全社を挙げてハードウェアカンパニーからハードウェア+ソフトウェアカンパニーへ急速にシフトしている」とするほか、「GEは、かつて、ジャック・ウエルチという有名な経営者が世界No.1かNo.2のビジネスは何でもやる(3位以下のビジネスは売却する)と言うコングロマリオット(複合巨大企業集団)だったので、今でもそのようなイメージで捉えている人が多いが、それは過去の姿であり、今はまったく違う。現在は、世界中のどこでも誰もが必要としているインフラ事業にポートフォリオを集約している。家電や金融ビジネスなど非インフラ事業は売却する一方で、2015年にはフランスAlstomの発電・送配電設備の製造事業を買収し、この方針を鮮明にした」と会社の方向性が大きく変わってきていることを強調。また、「しかし、これらのインフラ・ハードウェア販売で一時的な売り上げを立てるのではなく、むしろ保守サービスやIoTサービスで顧客と長期契約を結び安定的な売り上げを立てるビジネスモデルへシフトしている」とビジネスの在り方そのものが変化していることを付け加えた。○売り上げの3/4はサービス事業同氏はGEのメンテナンスサービスの変遷について次のように説明した。「従来は、顧客の依頼に基づいて保守や修理サービスを提供していたが、1995-2000年を境に包括メンテナンス契約により、長期的な保守を受託するようになり、2012-2015年を境に、産業機械そのもの状態をベストに保ち効率を向上させるだけではなく、装置やその周辺環境から収集したビッグデータを分析して顧客と一緒になって顧客のアウトプットや価値を最大化するサービスへとシフトしている。15.6兆円の総売上の内、機器販売26%、サ―ビス74%という比率となっている。2015年第3四半期時点で受注残高は19.9兆円にも達している。これは15年先までの長期メンテナンスサービス契約の未実施分ということだ」と田中氏は述べて、すでにサービスの売り上げが機器販売の売り上げの3倍にも達していることを明らかにした。○インダストリアル・インターネットで価値創造田中氏は、製造業をサービス業化するインダストリアルインターネットの成立要件としてブリリアントな(=卓越した)産業機器産業機器からのビッグデータソフトウェア+アナリティクス(=分析)さらなるインテリジェントな機器の設計、操作、保守を可能にする業務に携わる人々が必須であると述べた。そして図2に示すように、クラウドベースの安全なネットワーク上で、産業機器から多数のデータを収集し、そこからビッグデータの分析を行い、可視化し、適切な人や機器と分析結果を共有し、機器へ情報還流をするというループを回す。これにより、効率向上およびコスト削減(産業機器やプロセスを最適化して効率をあげることにより無駄を省ける)リスク回避(産業機器の稼働状況に対する視認性が高まる結果、環境、健康、安全性に十分配慮できるようになる)新たな顧客サービスの創出(ビッグデータとその分析から生まれる知見によって、新たなサービスやビジネスモデルを産む)などのビジネスメリットを引き出すのがインダストリアル・インターネットの目的であるとした。●ソフトウェアの販売も開始○わずか1%の改善でも莫大な価値を生むまたインダストリアル・インターネットがもたらす経済的効果については、航空、電力、医療、鉄道、エネルギーなどの各産業がわずか1%でも燃費や出費の削減を実現したり、システム効率を1%向上しただけで、15年間の累積では27億~90億ドルほど節約が可能という試算結果(図3)を示した。○さらなるデジタル技術やソフトウェアへの注力GEは2011年11月に10億ドルを投資して、米国カリフォルニア州シリコンバレーに「グローバルソフトウェアセンター」を設立し、本格的にデジタル技術やソフトウェアの研究を始めた。物理的理論や最新デジタル技術を駆使したシュミレーションにより対象産業システムをコンピュータ上で仮想的に稼働して最適オペレーションの向上をめざす「デジタルツイン」の研究を行い、すでにデジタル・パワープラント構想を発表している。今後、主要な産業システムで、この概念の実現を目指すという。GEは「デジタル・インダストリアル・カンパニー」(GE用語)を目指しており、2015年10月に「GEデジタル」と名付けた事業部門を発足させた。デジタル技術・ソフトウェア分野で2020年に15億ドル(1兆8000億円)規模の売り上げを目指すという。GEは、社内で使っていた、クラウドベースの産業用ソフトウェア・プラットフォーム「Predix Cloud」を2015年社外に公開し、販売することを決めた。「Predix Cloudは「業界初の産業用クラウド」、「高度なセキュリティ」、「スピーディなデータ処理」という特徴がある。国内では東芝と協業して、東芝製ビル設備を対象としてPredix Cloudを適用し、データ収集・見える化・分析・予測・最適化などによる保守業務の効率化や予防保守の高度化などの実現性についての検証を行っているという。○ソフトウェアそのものの販売も開始また2015年12月には、日本の住宅設備機器メーカーであるLIXILへPredix Cloudの販売を行った。LIXILはPredix Cloudの世界第1号の顧客だという。LIXILの子会社である住宅設備機器・建材の工事、リフォームやメンテナンスを実施するLIXILトータルサービスは戸建て住宅向けの浴室設置における施工員手配を効率化させるためにこのソフトウェアを導入している。GEはソフトバンクを販売パートナーとして、このソフトウェアの販売を促進するという。○本社をボストンに移転しソフトウェア開発に注力このようにGEはソフトウェアに特化したビジネス展開を始めたので、「朝起きて見たらソフトウェア企業になっているかもしれない状況だ」と田中氏は冗談交じりに話す。しかし、これがあながち冗談とも言えない状況が田中氏の講演直後も次々と起きている。1月13日(米国時間)に同社は40数年ぶりに本社を米国コネティカット州フェアフィールドからマサチューセッツ州ボストンの中心街に移転すると発表した。ボストン周辺には、ハーバード大学やマサチューセッツ工科大学など世界でもトップクラスの大学が多数あり、これらの大学とデジタル技術やソフトウェア研究開発で連携を深め、技術に精通した人材も採用して「デジタル・インダストリアル・カンパニー」を目指す狙いだ。○家電ビジネスを中国ハイアールに売却さらに金融ビジネスや家電ビジネスなどインフラやソフトウェア以外のビジネスの売却を次々と進めているのは先述のとおりだが、2015年末には日本における法人向けのリースおよび融資事業を三井住友ファイナンス&リースに売却することを明らかにしているほか、1月15日(米国時間)には、家電事業をHaierの子会社で上海証券取引所に上場する青島海爾(青島ハイアール)に54億ドルで売却すると発表した。当初は家電事業をスウェーデンの家電大手Electroluxへ売却することに検討していたが、独占禁止法に抵触するということで米国政府当局の承認が得られなかったことから、新たな売却先を探していた。Electroluxへは家電ビジネスを34億5000万ドル(負債込み)で売却することになっていたが、Haierへの売却額は、それより5割以上吊り上った。中国から米国へそして世界に打って出たがっているHaierの足元を見たGEの売却のうまさが際立つ。GEのソフトウェアカンパニーへの変身はますます加速しそうな勢いだ。

2016年01月18日

先日発表になった第88回アカデミー賞ノミネーションで、「作品賞」「助演男優賞」(クリスチャン・ベイル)ほか5部門にノミネートされている『マネー・ショート 華麗なる大逆転』。本作から、クリスチャンにライアン・ゴズリング、スティーブ・カレル、そしてブラット・ピットという豪華キャスト4人による、どこかふてぶてしくも、精悍さを感じさせる本ポスタービジュアルが到着した。本作は、『マネーボール』や『しあわせの隠れ場所』の原作者マイケル・ルイスによる著書「世紀の空売り 世界経済の破綻に賭けた男たち」に基づく、痛快な“マネー”エンターテイメント。2005年、へヴィメタルをこよなく愛する金融トレーダー、マイケルは、返済見込みの少ない住宅ローンなどの“サブプライム・ローン”は数年以内にデフォルト(債務不履行)に陥る可能性があることに気がつき、「クレジット・デフォルト・スワップ(CDS)」という、ある補填的契約に目をつける。そんな彼の動きを知ったウォール街の若き野心家ジャレドはヘッジファンド・マネージャー、マークにその話を持ちかけ、また、成功を夢見る2人の若者は元・大物銀行家ベンに相談する。やがて2008年、住宅ローンの破綻から始まったいわゆる“リーマンショック”は世界経済にも波及し…。今回到着した本ビジュアルには、裸足で仕事をするのを好み、仕事中にへヴィメタルを爆音で聞きながらドラムを叩きまくる、孤独を好む金融トレーダー、マイケル・バーリを演じるクリスチャン、大手銀行のやり方への不信感から“頭が沸騰気味”のヘッジファンド・マネージャー、マーク・バウムを演じるスティーブ、野心と自信にあふれる口達者な若き銀行家ジャレド・ベネットを演じるライアン、さらに、オーガニック食品しか食べず、神経質で“世界はいまにでも崩壊する”と考える破滅論者の元銀行家ベン・リカートを演じるブラットという豪華な4人が集結!ブラットは『マネーボール』に続いて、本作でもプロデューサーを務めている。世界経済を襲ったリーマンショックの裏側で、いち早く経済破綻の危機を予見したアウトローたちの、それぞれのキャラクターが見て取れるかのような本ビジュアル。いま、まさにウォール街の巨大金融機関を敵に闘いを挑もうとする精悍な姿と、どこかふてぶてしい表情が印象的なものに仕上がっている。先日の第73回ゴールデン・グローブ賞では、いずれも受賞は叶わなかったものの、「脚本賞」「作品賞(ミュージカル・コメディ部門)」ほか「主演男優賞」にはベイルとカレルのWノミネートとなり、話題を呼んだ本作。アダム・マッケイ監督は「クリスチャンと一緒に撮影を半分ぐらいやったころ、私が『よし、いいシーンだった』と言うのにうんざりしていないかと彼に尋ねたよ(笑)」とも語っており、それぞれのキャストの役作りには絶賛の声を贈っている。ウォール街からも、投資家たちからも相手にされず、「訴えてやる!」「金返せ!」と言われ続けた彼らが見せる華麗なる大逆転劇が、ますます楽しみになってきた。『マネー・ショート 華麗なる大逆転』は3月4日(金)よりTOHOシネマズ日劇ほか全国にて公開。(text:cinemacafe.net)

2016年01月17日

都市再生機構(UR都市機構)とイケア・ジャパンはこのほど、すでに神奈川・埼玉などで実施していた「イケアとURに住もう。」を、今年度からは東京、千葉エリアおよび関西エリアに拡大し、8団地14プランを新たに加えて各エリアにて入居者募集を開始した。「イケアとURに住もう。」は、URの提供する賃貸住宅とイケアのホームファニッシング商品を組み合わせ、モデルルームの提案やリデザイン住宅の提供などを行う取り組み。今回のリデザイン住宅では、高いデザイン性と機能性を兼ね備えたイケアの新キッチン「METOD/メトード」を配置。同キッチンは、環境への配慮と長く使えることを特徴としたほか、居住者自身が入居後にイケアストアで豊富なパーツを購入することで、引き出し内部のカスタマイズを自由に行えるようになっている。また、新たにホームファニッシングコンサルティングサービスもスタート。リデザイン住宅の入居者一人ひとりの生活やニーズにあわせて、イケアストアにて家具・カーテン・照明などの商品を具体的に提案する。リデザイン住宅の募集概要などは、「イケアとURに住もう。」のWebサイトで確認できる。

2016年01月13日

東京電力は、2016年4月からスタートする電力小売全面自由化に向け、新電気料金プランを発表した。従来通りの従量電灯B・Cのほか、夜間の電気料金を割安にするプラン、SoftBankやニチガスと提携したセットプランなどを提供する。○ブランドスローガンは「挑戦するエナジー」説明会の冒頭、小早川智明氏は、「2016年4月にホールディングカンパニー制に移行し、『東京電力エナジーパートナー株式会社』として新しい価値の創造に挑戦したい。変化はチャンスと捉え、お客様に電気を安定的にお届けし、ライフスタイルやライフステージに合わせたサービスメニューを提供する。さらに、福島復興に向けた原資の創出とグループ全体の企業価値の向上を目指していく」と決意を語った。新サービスについては、「経済的価値(おトク)」「付加価値(安心・便利)」「利用価値(省エネ・快適)」の3つを軸に提供していく方針を示した。○ファミリー世帯向けの「スタンダードプラン」新料金プランについては佐藤梨江子氏が説明。一般家庭向けの料金プランは、基本料金が固定の「スタンダードS」と「スタンダードL」、さらに、過去1年間の使用実績から基本料金を決める「スタンダードX」の3つだ。これらのスタンダードプランは現在の電気料金が8,000円~17,000円程度(300kWh~599kWh)の家庭向け。たとえば、契約電流が40A、月の平均使用量が400kWhの3LDKに住む4人家族で「スタンダードS」を適用した場合、毎月一定のポイントが貯まるほか、Webサイトから申し込むと500ポイントの特典(契約時に一括付与)が付くなど、従来の料金プラン「従量電灯B」と比較して、1年間で約1,000円相当がおトクになる。スタンダードSとニチガスとのセットプランだと、1年間で約6,500円相当おトクに使えるという。ただし、料金が割引になるというわけではなく、あくまでポイント付与というかたちだ。スタンダードSとLの基本料金が固定なのに対し、スタンダードXはブレーカーで制限するのではなく、スマートメーターによって計測された30分ごとの使用電力量を使い、過去1年間の使用実績から基本料金を決める。過去1年間における各月のピーク電力のうち、最も大きいものが契約電力となり、基本料金が算出される仕組みだ。なお、貯まったポイントは1円相当となり、TポイントかPontaポイントに交換可能だ。消費税や再生可能エネルギー発電促進賦課金、延滞利息などを除いた電気料金1,000円につき5ポイントが貯まる。電気料金にポイントを充当できるサービスは2017年春にリリース予定だ。○電気をたくさん使うなら「プレミアムプラン」月の電気代が17,000円以上(600kWh以上)と、電気をたくさん使用するユーザー向けのプランが「プレミアムプラン」だ。大家族やペットのいる家庭などを想定する。400kWhまでを定額料金とし、401kWh以上の単価を割安にするプランだ。3月31日までに2年契約へ加入したユーザーに、キャンペーン特典として12,000ポイント付与する。たとえば、契約電流が50A、月の平均使用量が700kWhの4LDKに住む家族が、2年契約で先行予約した場合、電気料金が2年間で約14,800円割引になるほか、ポイントを合わせると約29,300円相当おトクになる計算だ。プレミアムプランには、電気設備にトラブルが生じた場合に対応してくれる「電気の駆けつけサービス」も付く。ニチガスとのセットプランでは、2年間で約40,800円相当おトクになるという。○オール電化住宅向け「スマートライフプラン」エコキュートやIHクッキングヒーターなどを導入したオール電化住宅向けのプランが「スマートライフプラン」。昼間の料金はスタンダードプラン相当だが、夜間にうまく電気を使うことで電気料金を節約できる。エコキュートやIHクッキングヒーターなど住宅設備が故障した場合の修理サービスも含まれる。○夜間の電気料金が安くなる「夜トク8」「夜トク12」DINKS(共働きで子どもを持たない夫婦)など、夜間に電気を多く使う人向けのプランが「夜トクプラン」。「夜トク8」は夜23時から朝7時まで、「夜トク12」は夜21時~朝9時まで電気を割安で使える。たとえば、契約電流が50A、月の平均使用量が500kWhで夜型のライフスタイルなら、夜トク12の場合、電気料金が1年間で3,300円割引になるほか、ポイントを合わせると約4,500円相当おトクになる。○21社との提携先セットプランも用意セット料金プランは、SoftBankやUSEN、ニチガス、川島プロパン、ビックカメラなど21社と提携。提携先は今後も拡大していく方針だ。さらに、電力全面自由化を受け、エリアも拡大していく。4月以降は中部電力と関西電力サービスエリアの顧客獲得に向け、中部電力サービスエリアでは、スタンダードS・L・Xとプレミアムプランを、関西電力サービスエリアではスタンダードXとプレミアムプランを用意する。いずれのエリアでも提携先セットプランを選択可能だ。新料金プランは1月8日9時から電話で申し込み受付を開始。1月15日9時からはWebでも先行予約を受け付ける。○東京ガスとの比較説明会の終了後に行われた質疑応答では、積極的に宣伝している東京ガスとの比較についての質問があった。これについては急きょ資料が配られ、プレミアムプラン(2年契約の先行予約)の場合、東京ガスの「ずっとも電気1」と比べて月あたり約450円おトクになると説明した(契約電流が50A、月の平均使用量が700kWhで計算)。

2016年01月08日

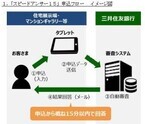

三井住友銀行、日本総合研究所(以下日本総研)はこのたび、タブレット端末などから住宅ローンを申込むことができ、概ね15分以内にメールで回答が届くアプリ「スピードアンサー15」を開発したと発表した。○「スピードアンサー15(フィフティーン)」の主な特徴15分で回答タブレット端末などから申込むことで、これまで数日掛かっていた回答を概ね15分以内(平日9時~17時30分、土日祝日9時~15時30分に申込みの場合12月31日~1月3日を除く)にメールにて届ける。自動審査により、土日も含め回答する。タブレット端末で簡単申込み従来は、紙の申込書に記入する必要があったが、「スピードアンサー15」では、タブレット端末のカメラ機能により、運転免許証や名刺の住所・氏名を読み取る入力補助機能を活用することで、より簡単に申込むことができる。様々な端末での利用が可能Xamarin社のクロスプラットフォーム開発ツールを活用した開発を行うことで、多くの不動産会社の様々な端末で利用可能となった。三井住友銀行および日本総研は、今後も引き続き協力しながら、多様化する顧客のニーズにいち早く応えることができるよう、より一層の商品・サービスの拡充に、業界に先駆けて取り組んでいくとしている。三井住友銀行によると「一部の不動産会社さんではご利用いただいており、今後さらに拡大していく予定。概ね15分で回答がわかるので、利用者にとっても利便性は高まる」としている。

2016年01月05日

生活スタイルは夫婦間の個人的問題で、どれが望ましいということは言えません。しかし例えば専業主婦を選択したならば、そのことに対するリスクは充分に理解しておく必要があります。○専業主婦のリスクを把握しよう - いつでも自立できてこそ専業主婦を満喫これからの時代は夫だけの収入では生活設計が難しいと言われています。歴史的に見ても専業主婦が一般的なケースは少ないのです。武士の妻は一見専業主婦のようですが、上級武士の妻は多くの使用人を管理しなければなりません。家電製品がない時代は家事には時間と手間を必要とします。下級武士の妻は内職無しには暮らせなかったでしょう。私の祖母は兄弟姉妹10数人の長子でした。東京で学業生活を送っていましたが、卒業間際に母親が亡くなり、幼児を含む大勢の兄弟姉妹の養育とこれまた大勢のお手伝いさん(会社と家内双方の)の舵取りをするために、即刻帰郷しそのまま東京には戻れませんでした。専業主婦は高度成長期の一時的現象だと言って良いでしょう。それでも専業主婦を選択するのであれば、そのリスクを理解し、どう対処するかを考えておく必要があります。収入がなければ蓄財はできないのが当然ですが、リスクに弱いのも大きな要因です。手に職がない・キャリアがない結婚を控えた若い女医の人生設計の相談を受けた事があります。夫婦でマンションを購入する時の名義等の考え方が相談のメインでした。夫となる人よりも格段に高給を得ていましたが、子供も欲しくてキャリアの維持には悩んでいました。医者でも仕事を離れて数年すると、再び第一線に戻るのは難しいそうです。日々進歩する新しい治療法や薬剤などに追いつくにはロスできる期間は若い間でも2年間くらいだと言っていました。建築の設計も同じです。日々新しい工法や建材の開発、法律の改正等、空白期間を埋めるのは簡単ではありません。ファイナンシャルプランナーも6分野ごとの毎年ある税制改正や金融商品・保険商品の知識を、離職している間に把握し続けるのは至難の業です。キャリアがあっても一旦離職すれば、元に戻るのは簡単ではないのです。夫が働けなくなったら不謹慎ですが、働き手が死亡した場合は、遺族年金や死亡保険金が支払われ、住宅ローンの残債も団体信用生命保険で支払われます。遺族には残債のない住まいが残ります。しかし、もし何かしらの障害を負ったり、重大な病気になったりした場合は、収入が無くなるばかりでなく、治療費もかかり、看病の時間もとられ、妻は思うように働くこともできません。これが最大のリスクだと思います。安定して蓄財できたはずの家計が一転、危機に見舞われます。離婚したら離婚してシングルマザーとなり、直ちに生活に困るようではリスク管理が不足していたと言わざるを得ません。もはや3組に1組が離婚する時代です。なんの対策もなしに専業主婦が離婚してシングルマザーになって生活に困り、公的支援に頼り、税金を消費するのは、夫婦で働いて子育てしている人たちには納得がいかないでしょう。夫婦で働いていれば税金も相当額支払わなくてはなりません。専業主婦は所得税を負担していない上に、配偶者控除で夫の所得税も減額されている立場です。日本は国債の発行で借金が増えています。税金が不足しているので消費税も増税されます。国民として、なるべく税金に頼らず、まずは自衛する努力は必要でしょう。私の年代は、学業を終えてそのまま結婚し、専業主婦になるケースもまれではありませんでした。サラリーマンに嫁げば、配偶者控除で夫の所得税は削減されます。妻の基礎年金の保険料も夫の厚生年金保険料でまかなわれ、夫の保険料がその分増額することもありません。通常は夫の方が年上ですので。夫亡き後は遺族厚生年金と自分の基礎年金を受取り、遺族年金は高額でも非課税です。所得税が非課税ということは住民税や健康保険料も、その延長線上にあります。つまり一生の間一度も所得税も保険料も支払わずに、年金を受け取り、一生を終えることになります。○子育て期間はごくわずか - 子育て後の35年間何をして過ごしますか?専業主婦を選択している最大の理由は子供でしょう。しかし一般的な、子供2人を実質育てる期間はどのくらいでしょうか。中学生ともなれば、友達優先で親は相手にしてもらえないでしょう。下の子との年齢差を考えても15年程度でしょうか。残りの35年間程度を母親業がさほど必要でない期間を過ごすことになります。「空の巣症候群」が話題になるほどですので、その後の準備がなされていないケースは多いのでしょう。今の時代は働き方が多様化されていますので、少しずつ自分自身の人生を切り開きやすくなっています。○専業主婦でも、いざという時は一人で子供を育てられる力を一人で子供を育てる力のない場合は、本来は子供を作る資格はありません。最悪どんな状況でも子供を育てられる気持ちは、女性ならば誰でも基本的に持ち合わせているでしょう。「母は強し!」ですが、人間は群れで生活する社会的動物で、社会の構造はなかなか一人親に優しくはできていません。どんな場合でも子供を育てられるように用意しておくことは、母親としての責務でしょう。思わぬ病気や怪我に見舞われないとも限りません。離婚や失業も誰にでも起きうる事柄なのです。専業主婦は有利です。子育てしている間に資格取得のための勉強時間が充分あります。外に働きに出る場合でも、自宅等で起業する場合でも、いきなり多くの収入を得る必要はないでしょう。夫の収入に頼りながらも、徐々に仕事量を増やすことも可能です。この有利な立場は利用しない手はありません。ある意味で可能性は高いのです。そこに専業主婦の蓄財のポイントがあるように思います。(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2016年01月02日

いま、必要最小限のモノで生活する“ミニマリスト”という生き方が注目を浴びています。ムダを省いた究極のシンプルライフが、幅広い世代の共感を呼んでいるのです。年末の大掃除を機に、「使っていないものをすっかり捨ててサッパリしたい!」という人も多いはず。“持たない暮らし=節約”の図式に異論の余地はなさそうですが、一方で、捨てないでとっておく方が節約になるモノもあるのだといいます。では、どんなものが「捨てちゃダメ!」なのか、節約アドバイザーのヨースケ城山さんに教えていただきましょう。■1:下取り対象商品靴、スーツ、衣類などは、壊れたり破れたりしたときが買い替えどき。新しいものを買いに行く前に捨ててしまうことも多いでしょう。「しかし、下取りサービスのあるお店に持っていけば、割引などのサービスを受けることができ、お得です。たとえば、『スーツ1着を下取りすれば39,800円以上の商品に使える20,000円分の商品券を進呈』といったケースがあります」とヨースケさん。家電、カメラ、スマホ、靴、スーツ、衣類、ゴルフ用品、釣り具、宝飾品、時計など、意外に下取りサービス対象商品は多いもの。新しい商品を買ってもらうための“呼び水”として設けられているケースがほとんどで、多くは「使えなくなっていてもOK」です。下取りサービスを見越して、使えなくなってもすぐには捨てない選択肢も選べるようにしたいものです。■2:給与明細、源泉徴収票、全頁記帳済みの通帳「トラブルから身を守るためにも、お金に関する記録は捨ててはいけません」とヨースケさんは念を押します。給与明細があれば、自分がどこの会社にいつからいつまで在籍していたのか証明でき、社会保険の支払った金額などもわかります。「実は社会保険に加入していると思っていたが、事業主が天引きだけして払っていなかった、なんてことが現実にはよくあります。そんなときに給与明細や源泉徴収票が役に立つのです」。全頁記帳済みの通帳も、のちのち役立ちます。たとえば相続の問題などで過去の入出金の記録を求められた場合や、住宅ローンを組むときに過去5年間の記録の提出を求められるケースなど。“消えた年金問題”のときも、通帳の記録がもとで解決できた例も多かったそうです。家計簿をつけていない家庭では通帳が家計簿としても機能しますので、保管はマストです。■3:家電製品などの取扱説明書説明書には、補償期間や販売店、故障時の対応など、大事な情報が詰まっています。故障かなと思っても、家電製品は説明書通りに操作するだけで問題が解決することもありますし、使用法について問い合わせができるカスタマーセンターの連絡先も必ず載っています。本来なら保証期間内の修理対応で済むのに、それを知らずに買い替えてしまえば不必要な出費に。文房具屋さんなどには説明書を整理・保管できるファイルがそろっています。それらを活用して、いざというときに取り出せるよう上手に保管しましょう。■4:学生時代の教科書「えっ?教科書?」と意外に感じますが、ヨースケさんは「子どものためではありません。自分で使うためです。中学、高校くらいまでの教科書を残しておくことをお勧めします」とアドバイス。資格試験や転職試験のSPIなど、社会に出てからも勉強は必要です。でも教科書があれば、お金をかけずにどんな市販テキストよりも基礎知識から確認することが可能。ほかにも、文系の大学を出た人が転職して理系の知識が必要になるケースなどが考えられます。そんなときに役立つのが教科書なのです。とはいえ「もう捨ててしまった」という方も多いはず。子どもの教科書を残しておいてあげるという方法もいいかもしれません。■5:機種変更後のスマートフォン、ノートパソコン下取りに出すのもありですが、ヨースケさんのおススメは、お古として家族で使いまわすこと。「要は、昔からある“お下がり”の発想ですが、IT機器も工夫すれば立派なお下がりに変身します」とヨースケさん。「中古のスマートフォンも、家にWi-Fi環境さえあれば通信料がかからずに使えます。わが家では、4人家族ですがスマートフォンが5台あり、2,600円くらいしか通信料がかかっておりません。それでも通話はWi-Fi環境があればできますし、ゲームやメールも音楽も楽しめます。YouTubeだってちゃんと視聴できます」と、目からウロコの節約テクを披露。ノートパソコンも同様。Wi-Fi環境があればお古でもしっかり使えて、機能も問題なしです。*いらなくなったものは即処分するのが賢い選択と思いがちですが、保管しておくことで余計な出費やトラブルを未然に防ぐのがこれらのアイテム。もし、いままさに捨てようとしているものがあれば、ヨースケさんの節約アドバイスを参考に、改めて使い道を考えてみてはいかがでしょうか。(文/よりみちこ)【取材協力】※ヨースケ城山・・・節約アドバイザー、ファイナンシャルプランナー、AFP、住宅ローンアドバイザー、年金アドバイザー。著書は『給料そのままで「月5万円」節約作戦!』(ごま書房新社)。本の内容は、『らくらく貯蓄術。住宅ローン地獄に落ちない為の家計防衛のススメ。』にもまとめられている。ブログ『節約アドバイザーヨースケ城山ブログ』では、節約だけではなく転職活動、著書、社労士、FPのことを配信中。

2015年12月29日

りそなグループのりそな銀行と埼玉りそな銀行は22日、リバースモーゲージ型の住宅ローン「あんしん革命」の取扱いを開始した。○リバースモーゲージ型の住宅ローン「あんしん革命」の特徴毎月の支払いは利息のみ、豊かなセカンドライフを実現する生活設計が可能に元金の返済は、顧客が亡くなった際に、自宅の売却などにより一括で行う。手元資金を確保しながら、住宅の購入やリフォーム資金の調達が可能だれでも利用しやすい条件同商品の利用時に担保として差し入れる不動産(以下担保不動産)の評価額に下限は設定していない。担保不動産の対象地域も限定しておらず、全店にて取扱いが可能。また、担保不動産の評価額の50%までの借入が可能りそな銀行によると「当社で年金受取口座または給振口座を指定している人は、年2.975%(28日現在)の借入金利より0.1%優遇されます。また、当社で遺言信託を受託している人は借入金利より0.2%優遇されます。ただ、一定の耐震基準を満たした不動産が対象で、住宅金融支援機構の住宅融資保険の対象となる人に限られます」としている。

2015年12月28日

モラハラ夫図鑑

あの日、私はいじめの加害者にされた

右手に指輪をする夫