かんぽ生命保険は13日、顧客への請求の案内を充実させる過程において、過去に請求した顧客と、現在請求している顧客への案内の水準に差が生じていることから、より丁寧に請求案内すべき事案などについて、過去の請求分を検証し、顧客に案内する取組みを行うこととすると発表した。予想される追加支払は、顧客の意向や今後の検証作業によるが、約10万件程度(検証対象の0.6%程度)、約100億円程度と想定されるとしている。かんぽ生命では、保険金など支払管理態勢の整備を経営の最重要課題と認識し、事後検証システムの導入や点検活動など、保険金などを正確かつ迅速に支払うための各種の取組みを行ってきたという。顧客への請求の案内については、簡易な書類(※)をもとに請求した顧客に対しても、2012年7月以降、提出された死亡診断書や病院の領収書などを検証し、顧客の申告以外に入院保険金や手術保険金を支払いできる可能性がある場合には、かんぽ生命から案内を行うなどの取組みを行っている。また、高度な医学的判断を要する事案についても検証しているという。かんぽ生命では、このように顧客への請求の案内を充実させる過程において、過去に請求した顧客と、現在請求している顧客への案内の水準に差が生じていることから、より丁寧に請求案内すべき事案などについて、過去の請求分を検証し、顧客に案内する取組みを行うこととする。(1)民営化(平成19年10月)以降5年間に請求された事案(約1,700万件)を検証する。(2)予想される追加支払は、顧客の意向や今後の検証作業によるが、約10万件程度(検証対象の0.6%程度)、約100億円程度と想定される。主な事案の概要は、以下のとおり。死亡診断書について、死亡前の入院の可能性を窺える記載があるもの : 死亡保険金の請求に対して、死亡場所が病院または診療所で、かつ、発病・受傷から死亡までの期間が1日以上31日以下の場合に入院保険金の請求案内を行ってきたが、発病・受傷から死亡までの期間にかかわらず、入院保険金の請求案内を行う入院事情書について、手術を受けている可能性を窺える記載があるもの : 入院保険金の請求に対して、一定金額以下の場合に顧客の入院証明書の取得負担を軽減するため、顧客自身が記入する入院事情書による取扱いを行っているが、添付された医療機関発行の領収書に手術に関する診療報酬点数の記載がある場合には、手術保険金の請求案内を行う。なお、手術保険金については、入院事情書による取扱いを行っていないことから、入院証明書が必要となる入院証明書について、重度障害・身体障害の可能性を窺える記載があるもの : 入院保険金の請求に対して、入院証明書の記載内容だけでは支払事由に該当しないものの、入院証明書に重度障害の可能性を窺える記載(「全介助」など)がある場合に重度障害による死亡保険金の請求案内を、身体障害の可能性を窺える記載(「聴力障害」など)がある場合に傷害保険金の請求案内を行う障害診断書について、身体障害の症状が固定していない記載があるもの : 傷害保険金の請求に対して、障害診断書に身体障害の症状が固定していない記載があるものについては傷害保険金の支払いを行っていないが、その後症状が固定した場合には支払いできる可能性があることについて請求案内を行う軽微な疾患の発病時期や疾病相互間の因果関係の認定に高度な医学的判断を要するもの : 軽微な疾患の発病時期や疾病相互間の因果関係が診断書などからでは明らかでない場合、確認調査を行ってきたが、一部の事案(「高血圧症と脳血管疾患との因果関係」など)についてさらなる確認調査を行うかんぽ生命では今後、検証作業が済んだものから順次、顧客への案内を行うこととしており、2012年12月から案内を送付し、2012年度内を目途に可能な限り迅速に実施する予定としている。【拡大画像を含む完全版はこちら】

2012年11月14日

朝日生命保険は8日、「介護をしている家族に関する調査」の調査結果を発表した。同調査は、自分が主体となって介護をしている男女を対象に10月12日~14日までインターネット上で行われ、要介護度1~5別に各100名、計500名から回答を得た。まず「あなたがその人(家族)を介護しなければならなくなったとき、介護に関する準備度合いはどの程度だったと思うか」を聞いたところ、介護の知識については平均で35.2%程度の理解度だったことが分かった。同様に、心理的な準備度は34.8%、経済的な準備度は40.9%となり、十分な備えがないまま介護に取りかからざるを得なかった傾向が見てとれた。次に「その人が要介護となる要因が発生する以前から、いずれは要介護状態になると想定していたか」を聞いたところ、介護状態になると想定していた人は27.2%だった。39.6%は「介護状態になるとは想定していなかった」と答え、特に生活全般への介護が必要な「要介護5」では、半数近い48%が「想定していなかった」と答えた。「家族の介護をするにあたり、生活のなかで変化はあるか」と複数回答で聞いたところ、「働き方を変えた」人は53.2%、「住まい方を変えた」人は29.4%だった。「変えたことはない」と答えた人は25.4%にとどまった。変更点を具体的に聞いたところ、仕事面では「働く時間を短くした」「仕事を辞めた」が、住まい面では「介護が必要な人を自分の家に呼び寄せた」「週の何日かを介護が必要な人の家で過ごすことにした」がそれぞれ上位となった。「公的介護保険申請から生活が落ち着くまでにどのくらいの期間を要したか」との問いには、「1年以上」が17.2%、「まだ落ち着いていない」が14.6%だった。1年内に落ち着いたと答えた人を分析すると、全体の約60.4%が「6カ月以内に落ち着いた」と答えた。「介護をするための費用は、だれがどの程度負担しているか」と聞いたところ、毎月の介護費用平均は7万8,548円。そのうち介護される人本人の負担は4万7,426円、介護する家族の負担は3万1,123円だった。「要介護5」に限ると、介護費用の月額は10万6,390円、家族の負担は4万6,220円となった。同アンケートではこの他にも「介護にあたり感じたこと」「介護の負担」「介護への満足度と秘訣」「自身の介護予防や将来の備えについて」など、さまざまな調査結果を公開している。詳細は「朝日生命のプレスリリース」で。【拡大画像を含む完全版はこちら】

2012年11月13日

会社をやめるとき、「どれを選べばいいかわからない」との声が多い退職後の公的医療保険(健康保険など)。家族の扶養になれない場合、今まで加入していた健康保険の任意継続被保険者制度を利用すべきか、役所で国民健康保険の手続きをしたほうがいいか、判断に迷います。その選択をする際の注意点と、失業などによる住居費負担を軽減する制度について紹介します。退職すると、会社の健康保険の被保険者資格を失います。配偶者などが働いていれば、その扶養になることを真っ先に検討すべきですが(詳しくは第14回コラムをご覧ください)、それができない場合は、(1)任意継続被保険者制度、(2)国民健康保険、のいずれかを選択することになります。「会社のせいでやめることになったのだから、会社の保険に残りたくない!」と、安直に考えないでください。わずかな手間で、毎月の負担が大きく変わる可能性があります。まずは、次の(A)(B)を調べましょう。(A)任意継続被保険者制度を利用した場合の保険料(会社に聞けば教えてくれます)(B)国民健康保険の保険料(お住まいの役所の国民健康保険課に聞いてみましょう)国民健康保険料の試算は本人確認がとれれば計算してくれる自治体が増えましたが、ダメなケースもあります。そのときは面倒かもしれませんが、国民健康保険料の計算式を入手して自力で計算しましょう。計算式は市区町村役所のホームページに掲載されています。東京都葛飾区在住のAさん(40歳、協会けんぽ加入、退職した年の標準報酬月額30万円、退職前年の年収450万円、妻38歳専業主婦、子8歳)のケースで計算してみましょう。葛飾区の国民健康保険料は、医療分保険料と支援金分保険料(後期高齢者支援金等賦課額)および介護分保険料(40歳以上65歳未満の方のみ)の合算額になります。医療分保険料所得割額(加入者全員の旧ただし書き所得×6.28%)+均等割額(30,000円×加入者数)=年間医療分保険料(賦課限度額は51万円)支援金分保険料所得割額(加入者全員の旧ただし書き所得×2.23%)+均等割額(10,200円×加入者数)=年間支援金分保険料(賦課限度額は14万円)介護分保険料所得割額(第2号被保険者全員の旧ただし書き所得×1.60%)+均等割額(14,100円×該当者数)=年間介護分保険料(賦課限度額は12万円)国民健康保険の保険料の計算のもとになる所得(旧ただし書き所得)は前年の所得をもとにしたものです。前年の年収から給与所得控除などの経費を差し引いた「総所得金額」から基礎控除33万円を差し引いて算出します。Aさんの場合は273万円になり、それをもとに計算した国保保険料は図表の通りです。一方、任意継続被保険者制度の保険料は「退職時の標準報酬月額」または「加入している公的医療保険グループ(協会けんぽ又は各健康保険組合)の標準報酬月額の平均額」のうちいずれか低いほうの金額を使って計算します。協会けんぽの標準報酬月額の平均は28万円。Aさんの退職時の標準報酬月額は30万円ですが、28万円で算出することになります。よって、40歳のAさんの任意継続保険料は月3万2256円です。協会けんぽ(東京)の任意継続被保険者保険料Aさんの場合、扶養家族が2人いることもあり、任意継続を選択したほうが月額1969円節約できることがわかりました。ただ、妻も40歳以上であったり、子供や配偶者がいない人であれば結果は違います。Aさんがシングルの場合、国保保険料は年間33万303円になり、月に換算した額が2万7525円になります。こうなると明らかに国保有利です。それともう1つ。任意継続できるのは最長2年です。しかも保険料の計算のもとになる標準報酬月額は2年間変わりません。一方、国民健康保険は「前年の所得」をもとに計算するので、翌年は保険料が大幅に安くなる可能性があります。退職時は任意継続を選択したとしても、失業期間が長引いた場合は国民健康保険への切り替えを検討しましょう。ハローワークに登録して就職活動を行っているのになかなか決まらず、預貯金が底をついてきた。そんなときは「住宅手当」を利用できないか、地方自治体の住宅手当担当窓口かハローワークに相談しましょう。住宅手当とは、離職者であって就労能力及び就労意欲のある人のうち、住宅を喪失している人または収入の減少により喪失するおそれのある人を対象にした給付金です。支給額は「家賃相当額」ですが、地域ごとに上限額および収入に応じた調整があります。たとえば東京都区市在住の単身者なら、月5万3700円が上限となります(収入8万4000円以下の場合)。支給期間は原則6カ月で、一定の条件の下、最大9カ月受給が可能です。詳しくは厚生労働省HPをご覧ください。失業や病気、ケガ等により収入が減ってしまい、住宅ローンが払えそうにないと思ったら、すぐに融資先の金融機関に連絡し、ローンの条件変更ができないか交渉しましょう。金利の高い時代に借りていたものであれば、ローンを借り換えることで返済額を減らすことも。いずれにしても、落ち着いて、すみやかに対処することです。ローンの条件変更には、「一定期間の支払いを毎月返済額の利息のみにする(または元金返済を減らす)」「返済期間の延長による返済額の軽減」「ボーナス返済の減額・とりやめ」などがあります。フラット35の場合、生活状況の変化などが生じた場合でも安心して返済が続けられるよう、さまざまな返済方法変更メニューが用意してあります。払えないことがわかったら、滞納する前に住宅ローンの融資を受けた金融機関の窓口あるいは住宅金融支援機構各支店又はお客様コールセンターに問い合わせ、自分が置かれている状況と要望をはっきり伝えましょう。その他、銀行や労働金庫、信用金庫などのその他金融機関で借り入れた場合も条件変更の交渉は可能です。絶対にやってはいけないのは、滞納のまま放置したり、キャッシングなどを利用して返済すること。融資先の銀行との交渉が決裂した場合には銀行協会の相談窓口である「銀行とりひき相談所」に相談するのも一案です。【拡大画像を含む完全版はこちら】

2012年11月13日

マスミューチュアル生命は7日、十六銀行を通じ『エンロード』(正式名称:積立利率金利連動型終身保険)の販売を12日より開始すると発表した。マスミューチュアル生命は、同社のロングセラー商品である円建定額年金保険に加え、職業の告知のみ(健康状態の告知なし)で一生涯にわたる死亡保障が確保できる、保険料一時払の終身保険を提供することで、事業の柱の1つである金融機関での保険販売において、これからも顧客の多様なニーズに応えていくとしている。一生涯の死亡保障と安心の最低保証一生涯にわたる死亡保障を確保でき、また死亡保険金額は基本保険金額(一時払保険料相当額)が最低保証される職業告知のみ職業告知のみで加入でき、健康状態の告知は不要(被保険者が入院中の場合など、加入できない場合がある)固定利率で運用積立金は一定期間(契約年齢(積立利率を更改している場合は更改年齢)が50歳から69歳の場合は15年。契約年齢または更改年齢が70歳以上の場合は終身になる)、同社所定の積立利率(固定利率)で運用するので着実に増加する。ただし、解約払戻金などは一時払保険料を下回る可能性がある【拡大画像を含む完全版はこちら】

2012年11月08日

三井住友海上火災保険と大和ハウス工業および大和ハウスインシュアランスはこのたび、タブレット端末を利用した住宅購入者向けの火災保険契約手続システムを共同開発し、募集を開始している。新システムは、大和ハウス工業の営業用タブレット端末向けに開発したもので、顧客への補償内容の説明や契約締結手続きをタブレット端末の画面上で完結することができる。このようなシステムは住宅業界では初とのこと。また、クラウド・コンピューティングを介して、三井住友海上と大和ハウス工業の両社のシステムを連携させ、必要な情報を共有することにより、これまで以上に迅速で正確な火災保険の提案を実現する。今後も、三井住友海上、大和ハウス工業、大和ハウスインシュアランスの3社は、顧客のニーズに応える商品と快適なサービスを提供し、総合的な顧客満足の向上を目指していくとしている。火災保険の補償内容をわかりやすく説明補償内容の確認や契約手続きを、ビジュアルに優れたフルカラー画面で行うことが可能。電子パンフレットのほか、将来的には動画説明ツールも搭載し、視覚に訴えるわかりやすいプレゼンテーションによって、顧客に満足してもらえる火災保険契約プランの提案・選択を実現迅速で正確な保険契約手続きを実現クラウド・コンピューティングを介して、三井住友海上と大和ハウス工業間で火災保険契約に必要な情報等を共有しているため、契約プランの提案や契約申込データの作成をスピーディーに行うことができる。また、大和ハウス工業の営業担当者が、顧客の新築(購入)物件の状況に基づいて火災保険契約プランを提案し、タブレット端末を用いて対面で顧客自身に内容を確認してもらうことで、正確な保険契約手続きにつながる。さらに、大和ハウスインシュアランスも契約後の事務手続きを迅速かつ正確に進めることができ、顧客へスムーズに保険証券を届けることができる住宅購入時の資金計画にも配慮保険料はクレジットカード(QRコードを利用して携帯電話からカード情報が登録可能。また、物件引渡し翌月の口座振替での保険料支払いも可能)で決済するため、契約時に保険料を用意する必要がない。住宅ローンを利用している顧客の場合、保険料の支払時期が融資実行後となるため、顧客の住宅購入時の資金計画上も利便性が高いシステム三井住友海上では、同システムの開発で得た技術とノウハウを活用し、タブレット端末による火災保険の契約手続システムの汎用化に向けた開発を行っていくとしている。【拡大画像を含む完全版はこちら】

2012年11月07日

ペット保険専門の損害保険会社のアニコム損害保険は、同社のペット保険「どうぶつ健保」の契約者2,329名を対象に、ペットのケガや事故の経験に関するアンケート調査を実施した。調査期間は10月10日から10月15日。まず、「ケガや事故の経験」を聞いたところ、47.7%の飼い主が「ある」と回答。最も多かったのは「異物誤飲(351頭・15.1%)」で、7頭に1頭の割合で発生していることがわかった。そのほか、「脱臼(160頭・6.9%)」、「外傷(160頭・6.9%)」、「骨折(125頭・5.4%)」が多く発生している。「ケガや事故の発生場所」は、「リビング(39.1%)」が最も多く、「ケージの中、周辺(7.5%)」、「イス・ソファ、その周辺(6.4%)」の回答も合わせると、日常的に過ごしている場所でペットのケガや事故が多く起きていることが明らかになった。自宅外では「散歩中(22.8%)」、「公園・ドッグラン(12.1%)」が多く見られる。「『異物誤飲』が発生した状況」を見ると「家族と同じ部屋で動物だけで遊んでいた(34.9%)」が最多である一方で、「動物とは違う部屋に家族がいた(22.3%)」、「動物だけで留守番していた(10.3%)」など、単独での事故発生も多くあった。「『骨折』が発生した原因」で多かったのは「高い所からジャンプした(36.1%)」、「転んだ・つまずいた・踏み外した(21.3%)」。発生状況を見ると「家族が立った状態で、動物を抱っこしていたところ、飛び降りてしまった」、「飼い主が落としてしてまった」など、飼い主が関係する事故も多く見られた。【拡大画像を含む完全版はこちら】

2012年11月07日

ライフネット生命は9月3日~9月5日の3日間、東京23区・政令指定都市に住む20代の独身男性対象にした「今どき20代男子の実態調査」を実施した。有効回答数は600サンプル。最初に、恋人の有無について尋ねたところ「恋人がいる」は22.9%、「いない」が77.1%でだった。4人に1人は「今まで一度も恋人がいたことがない」(26.7%)と回答。さらに結婚についても、3人に1人が「したくない」(35.3%)、残る3分の1も「結婚はしたいができないかも」(36.9%)と将来を悲観している様子がうかがえる。結婚したくない理由について尋ねると、1位は「自由な時間がなくなる」(59.7%)、2位は「経済力の不安」(45.9%)。結婚できない理由の1位は「経済力の不安」(60.8%)で、経済的な事情で結婚に消極的なことがうかがえる。しかし一方、育児については約9割が「子育てに積極的に関わりたい」回答するなど、イクメン志向であることが分かった。次に将来が不安かどうかについて尋ねると、82.4%が「不安」と回答。しかし、将来への備えについては「アリ」(10.4%)と回答した人は1割で、8割は備え「ナシ」であることが分かった。備えができていない理由については、「備えに費やすお金がない」が61.1%でトップだった。また、将来の備えの一つである生命保険について聞くと、生命保険の加入率は会社員で50.0%、フリーターで23.3%。40代の20代当時の加入率(87.2%)よりはるかに低いことが分かった。さらに、生命保険に加入している20代独身男性は、加入していない男性に比べ、「恋人がいる」、「将来結婚したいと思う」割合が高いことが分かった。「子どもができたら子育てに積極的に関わりたい」の割合も高く、加入男性の方が結婚して家庭を持ち、子どもを育てることにも意欲的なようだ。【拡大画像を含む完全版はこちら】

2012年11月07日

南都銀行は1日、金利上乗せやグッズをプレゼントする<ナント>冬の資産づくりキャンペーンを開始した。キャンペーンは、投資信託や国債などを申し込む「資産運用コース」と、新規に定期預金に預入れる「定期預金コース」の2種類がある。期間は11月1日から2013年1月31日まで。「資産運用コース」は、キャンペーン期間中、対象商品を窓口で申し込みをした個人の顧客先着1万人にもれなく、「2wayふわふわクッション」と「かのこ梅ノンラップ小鉢2個セット」のいずれか1つをプレゼントする。「定期預金コース」は、キャンペーン期間中、対象の定期預金に新規で預入れた個人の顧客に、特別金利として当初1年店頭表示金利+年0.1%、当初3年店頭表示金利+年0.12%を適用。さらに、窓口で対象の定期預金に新規で100万円以上預入れた先着2万人に「マイクロファイバーモップ」をプレゼントする。投資信託20万円以上・投信積立サービス月額1万円以上(窓口での申し込み限定)国債額面20万円以上自動継続 外貨定期預金(ウエーブ定期)円貨換算20万円以上個人年金保険または一時払終身保険ネットde投信の新規申し込みATM外貨預金入出金サービスの新規申し込み窓口で金額20万円以上1000万円未満、ATM・インターネットバンキングでは金額1万円以上1000万円未満を新規で預入れの場合、店頭表示金利に、期間1年には「0.1%」、期間3年には「0.12%」を上乗せ。店頭表示金利とは、300万円未満の場合はスーパー定期、300万円以上の場合はスーパー定期300の各店頭表示金利を適用【拡大画像を含む完全版はこちら】

2012年11月06日

ポータルサイト「ズバット」を運営するウェブクルーとドン・キホーテは、自動車保険の一括見積もり分野においてコンテンツ提携を行い、11月1日から「ドン・キホーテ 自動車保険比較」を開始した。同サイトは、ウェブクルーが運営する利用者数250万人(2011年7月現在)を突破した「保険スクエアbang! 自動車保険」の機能を、「ドン・キホーテ 自動車保険比較」で利用できるというもの。車の情報や希望補償内容などを1度入力すれば、複数の保険会社に無料で自動車保険の一括見積もり依頼を行える。見積もり依頼が可能なおもな保険会社は、アクサ損害保険、アメリカンホーム・ダイレクト、イーデザイン損保、SBI損保、ソニー損保、チューリッヒ、東京海上日動、三井ダイレクト損保 など大手損害保険会社。最大20社の保険会社に依頼が可能。【拡大画像を含む完全版はこちら】

2012年11月02日

オリックス生命保険は1日、死亡保障付医療保険「Relief W(以下、リリーフ・ダブル)」について、インターネット申込を含む通信販売を12月3日より開始すると発表した。同商品は、これまで代理店のみで取り扱っていた死亡保障付医療保険「CURE-S(以下、キュア・エス)」(無配当七大生活習慣病入院保険・入院医療特約付)に、通信販売用ペットネーム(保険商品の愛称)を付けたもの。同社は、「広く愛される商品にしたい」との思いから、インターネットにおいて7月よりペットネームを公募。「一生涯の死亡保障と入院医療保障のダブルの安心(Relief)を届ける」を意味するペットネーム「リリーフ・ダブル」を10月に決定していた。同社はあわせて、「リリーフ・ダブル」「キュア・エス」ともに先進医療特約の付加を開始すると発表。同特約を付加すると、先進医療を受けた際の技術料(1,000万円限度)も保障するという。「リリーフ・ダブル」は、「入院給付日額×500倍」の死亡保障が付属する終身医療保険。一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされており、契約期間中に変動しないリーズナブルな保険料が特徴となっている。病気やケガで入院した場合は、1回の入院につき60日、通算1,000日を限度として入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。契約年齢は15歳~65歳。月額保険料(先進医療特約付加、口座振替扱)は、日額1万円コース・30歳男性の場合、60歳払済が1万788円、終身払が7,710円となる。【拡大画像を含む完全版はこちら】

2012年11月02日

こんにちは。ファイナンシャルプランナーの中村宏です。『ベテランFPが”こっそり”教える、知ってトクする保険の話』では、今回、Q&A方式で生命保険や損害保険に関するお役立ち情報をお伝えします。今回は、20年以上前に保険に加入した方からの質問です。【Q】就職後すぐ1991年1月に入った個人年金保険(年払保険料65,449円)と、1994年1月に入った養老保険(年払保険料312,000円)があります。保険料が高いので見直しをしたいと思っていますが、どうしたらいいでしょうか?(45歳男性既婚)【A】この期間に加入した個人年金保険や養老保険などの貯蓄性の高い保険は、「お宝保険」とも呼ばれ、予定利率がとても高い保険です。保険料の負担が生活に支障を及ぼさないのであれば、有利な「貯蓄」になるので、できるだけ続けたほうがいいですね。この方の保険の内容をもう少し詳しくみてみましょう。まずは「個人年金保険」。37年間に支払う保険料の総額は、65,449円×37年間=約242万円になります。それに対して、60歳からの10年間で受け取る年金の総額は、65万円×10年間=650万円です。つまり、この個人年金保険は、支払う金額より400万円以上も多い金額を将来受け取ることができるのです。次は「養老保険」。生きていることを前提に考えると、26歳から46歳までの20年間に支払う保険料の総額は、312,000円×20年=624万円。そして46歳までに受け取る保険金の総額は750万円です。この養老保険では、支払う金額より約125万円も多い金額を受け取ることができます。これらの保険は「高い固定金利の積立貯蓄」をしているのと同じです。受取金額と支払金額の差額分は、保険会社が運用してくれているのです。1996年3月までに契約した貯蓄性の高い個人年金保険や養老保険、終身保険などは、その時期の「予定利率」がとても高かったため、「お宝保険」と呼ばれています。私たちが支払う保険料の一部は、保険会社が将来の保険金の支払いに備えて、契約時の固定の利率で運用します。この運用利率を「予定利率」といいます。将来支払われる保険金が同じであれば、「予定利率」が高いほど、支払う保険料は安くなります。したがって、「予定利率」が高いほうが私たちにとっては有利になります。「予定利率」は市場金利の影響を受けて変動していますが、かつてはとても高い時期がありました。個人年金保険や養老保険、終身保険などの貯蓄性の高い保険は、定期保険などとくらべると保険料が割高。そのため、保険料の支払いが家計に重い負担としてのしかかる場合があるかもしれません。「なるべく解約をせずに続けるように」といっても背に腹はかえられません。目先の必要な支出を優先しなければなりません。そんな場合は、以後の保険料の支払いはストップするものの将来受け取る保険金を少なくして保障を続けることができる「払済保険」に変更してはいかがでしょうか?【拡大画像を含む完全版はこちら】

2012年10月31日

何かの理由で会社を辞める可能性って、誰にでもありますよね。次の就職先が決まるまでのあいだ、収入が途絶えることもあるかもしれません。そんなとき頼りになるのが”失業手当”。いったい、いくらくらいもらえるものなのでしょうか。失業手当の正式な名前は、「雇用保険の基本手当」。雇用保険は、継続的に雇われて働いている人が勤務先を通して加入しているもので、勤務先と折半で保険料を払っています(毎月のお給料から保険料が差し引かれています)。雇用保険の基本手当は、失業中、生活の心配をせずに次の仕事を探して再就職できるようにするためのもので、1日あたりいくら、という形で支払われます。金額と受け取れる日数は、年齢や雇用保険に加入していた期間、会社を辞めた理由によって決まります。基本手当の金額は、離職前6カ月の間に支払われた賃金1日あたりの金額の45~80%。この率は賃金が低いほど高くなります。賃金には残業代などの手当を含みますが、ボーナスは含みません。基本手当の日額には年齢によって上限があって、平成24年8月1日からは次のようになっています。30歳未満:6440円30歳~45歳未満:7155円45歳~60歳未満:7870円60歳~65歳未満:6759円基本手当を受け取れる日数は、いわゆる自己都合で離職した人(一般の受給者)と、倒産や解雇などいわゆる会社都合で離職した人(特定受給資格者)とで異なります。もちろん、失業したというだけで基本手当が受け取れるわけではありません。勤務先の会社で「離職票」を受け取って、雇用保険の被保険者証や本人確認のできる書類(運転免許証など)などと一緒に自分の住所地を管轄するハローワークに提出します。それによって受給資格の審査が行われ、受給資格が決定したら、指定の日時にハローワークで手当を受け取るための説明を受けます。基本手当が受け取れるのは、ハローワークに離職票を提出してから7日間の待期期間が過ぎてからで、自己都合や懲戒解雇などの場合はさらに3カ月経ってからです。それを考えると、最低でも月収の3カ月分の貯金はしておきたいですね。【拡大画像を含む完全版はこちら】

2012年10月29日

歯の治療に保険診療で白いかぶせ物は可能?前歯と奥歯ではどう違う?審美歯科でも保険診療はしてくれる?歯の治療費について、一般患者は分からないことばかりです。そこで、歯学博士で歯科・口腔(こうくう)衛生外科の江上歯科(大阪市北区)院長・江上一郎先生に詳しいお話を伺いました。■前歯は、白いかぶせ物に保険診療が適用される「むし歯について、すべての治療は『保険診療』で可能です。ただし、見た目の美しさを追求するなど、審美と言われる方法については『自由診療』と言って、保険適用ではなく、歯科医と患者さんの契約による自由な料金設定になっています」と江上先生。前歯を白いかぶせ物にしたい場合は、保険診療が適用されると聞きました。それについて江上先生は、次のように説明します。「前歯は、左の犬歯(糸切り歯)から右の犬歯までの上下12本について、保険診療で白いかぶせ物が適用されます。前歯は常時人の視線に触れる場所です。ここに銀色の詰め物やかぶせ物があれば不自然でしょう。ですから前歯は、白い色の材質でも保険診療が適用されます。患者さんの希望によっては自由診療を適用することもあります」では、奥歯の場合はどうなのでしょうか。「奥歯で保険診療が適用されるのは銀色の詰め物やかぶせ物だけです。奥歯では、白い色の詰め物、かぶせ物は自由診療となります」(江上先生)保険診療と自由診療では、詰め物やかぶせ物の材質は違うと聞きます。江上先生は、こう説明を続けます。「保険診療では、前歯に関して、『レジン』と呼ぶプラスチックを使います。中でも、かぶせ物の場合、『硬質レジン前装冠(ぜんそうかん)』と言って、金属の冠を作って表面に歯の色をした硬質樹脂を張り付けるタイプを使います。ほかに、すべて白色の『硬質レジンジャケット冠』もありますが、噛(か)み合わせに対して強度を考慮すると、硬質レジン前装冠を使うことが多くなります。自由診療の場合は現在、陶材だけで作られた『オールセラミック』、金属で冠を作り表面は陶材の『メタルボンド』、超硬質レジンで作られた『オールハイブリッドセラミック』、超硬質レジン前装冠の『ハイブリッド前装冠』、金を用いた『ゴールドクラウン』など、複数の種類があります。一般的に、使用する歯の位置、強度の必要性、見た目、費用などについて患者さんと歯科医が相談をして決めることになります」■かぶせ物の材質、性能、見た目、費用の違いは?保険診療のレジンと、自由診療のセラミックなどは、材質としてどう違うのでしょうか。「レジンは、セラミックに比べると年月による変色、劣化しやすいというデメリットがあります。ただし、自分の歯でもタバコやコーヒー、お茶などで歯磨きをあまりしないと変色しますし、年齢とともに損傷が出てくるものですから、個人差があります。例えば、陶器とプラスチックの食器の違いをイメージすると理解しやすいと思います。セラミックは、より本物の歯に近い自然な風合い、色目、透明度が出ます。変色はあまりなく、強度もしっかりしています」(江上先生)では気になるそれぞれの費用について、江上先生にお尋ねし、次のようにまとめました。<保険診療・3割負担>・前歯のかぶせ物硬質レジンジャケット冠1本あたり約3,500円硬質レジン前装冠1本あたり約5,000円・奥歯のかぶせ物銀歯1本あたり約3,000円<自由診療>・前歯、奥歯のかぶせ物前歯のかぶせ物オールセラミック1本あたり100,000円~200,000円オールハイブリッドセラミック1本あたり50,000円~120,000円メタルボンド1本あたり80,000円~150,000円ゴールドクラウン 1本あたり50,000円~120,000円など費用について江上先生は、こうアドバイスします。「保険診療の場合、どこの歯科医院でもおおむね同じ費用になります。自由診療では、歯科医が独自に料金設定しているため、大きな幅があります。上記の金額の幅は、それを意味します。詰め物やかぶせ物の材質や技工について、自由診療のほうが質が高いということはありますが、保険診療だからといって、治療の質が劣るということではありません。審美歯科でも、小さなむし歯の治療は保険診療で行われます。例えば近くに審美歯科しかない、保険診療でむし歯の治療をしてくれるのかどうか不安な場合は、訪れるまえに電話をし、『保険診療の範囲で治療をお願いできますか』と確認してください。そのとき、『もちろんです』と返答があればOK、『できないこともないですよ』という返答であれば、ほかを探しtみてはいかがでしょうか。一般的な歯科医療は、保険診療に基づいて治療を行うのが基本ですから」歯科の治療費の体系などよく分からないまま通院している人は多いことでしょう。詰め物、かぶせ物をするときなどは、治療前に費用の説明をしてくれる歯科医であれば安心だろう、とつくづく思います。監修:江上一郎氏。歯学博士。専門は口腔(こうくう)衛生。歯科・歯科口腔外科の江上歯科院長。江上歯科大阪市北区中津3-6-6阪急中津駅から徒歩1分、御堂筋線中津駅から徒歩4分TEL:06-6371-8902藤井空/ユンブル)

2012年10月25日

SBI少額短期保険は10月24日より、「地震リスク診断サービス」および「地震被災時自宅再建シミュレーションサービス」の提供を開始した。「地震リスク診断サービス」は、居住する「都道府県」「市区町村」を選択すると、その地域の地震危険度がSおよびAからDの5段階で評価される。地震危険度ランクは、防災科学技術研究所が発表している今後30年以内に震度6弱が発生する可能性を元に設定。危険度が高いSランク(発生確率が26%以上)、Aランク(発生確率が6%以上26%未満)、Bランク(発生確率が3%以上6%未満)、Cランク(発生確率が0.1%以上3%未満)、Dランク(発生確率が0%以上0.1%未満)に分類している。「地震被災時自宅再建シミュレーションサービス」は、加入している保険の地震補償ごとに、地震に被災し生活再建や自宅再建が必要となった場合のおおよその自己負担額が分かるようになっている。設定として、居住する「都道府県」「市区町村」「建物構造」「世帯人数」「建物の価値」「月々の住宅ローン返済額」を選択・入力する必要がある。さらに、その費用負担のために新たにローンを組んだ場合の月々の返済額についても、シミュレーションすることもできる。【拡大画像を含む完全版はこちら】

2012年10月25日

生きていくにはお金がかかります。失業していても同じです。社会保険料を納めなければいけませんし、住まいを借りていれば家賃を、銀行から融資を受けてマイホームを購入した人は住宅ローンを払わなければいけません。しかし、離職後の手続き次第ではこれらの負担を軽くすることができます。リストラで失業を余儀なくされた人が使える、「支出軽減テクニック」を紹介します。夫または妻がサラリーマンで社会保険に入っていたら、配偶者の扶養に入れないか調べましょう。配偶者の扶養に入ることができれば、健康保険料も国民年金保険料も納めずにすみます。国民年金保険料には免除制度がありますが、扶養になれるならこちらのほうが有利です。免除制度の場合、利用した期間の年金額が少なくなってしまいますが、第三号被保険者であれば、国民年金保険料を払ったのと同じだけの老齢基礎年金を受けることができるからです。ポイントは、雇用保険から支給される失業給付の給付日額。これが日額3611円以下であれば、扶養に入ることができます。ただ、基本手当(失業手当)だけでなく、職業訓練を受ける際に支給される技能習得手当も合算されるので、職業訓練を受ける予定のある人は要注意。技能習得手当には受講手当(日額500円)や通所手当(通学にかかる交通費)があるので、いくらになるのか必ず確認してください。合算すると扶養の対象外となる場合は、技能習得手当は申請しないほうが賢明です。国民年金保険料は月額1万4980円。健康保険の保険料は国保(国民健康保険)を選ぶか、勤務先の健康保険を任意継続するかなどによって異なりますが、これまで会社が半分負担してくれた保険料を全額払うことになります。もらえるものは何でももらっておこうとは思わずに、慎重に判断してください。なお、基本手当の日額は離職票があれば試算可能です。ハローワークに離職票を提出する際に、「基本手当がいくらになるか教えてください」と、聞いてみましょう。少し時間はかかりますが、試算してくれます。電話でも離職票が手元にあれば教えてくれます。会社から離職票をもらったら、すぐに基本手当の金額を調べ、扶養の対象になる場合はすみやかに手続きを行いましょう。配偶者の扶養に入れない場合は、再就職先の社会保険に入るまでの間、国民年金保険料を納めなければいけません。妻が第三号被保険者だった場合は、毎月3万円近い出費です(平成24年度国民年金保険料月額1万4980円×2人分)。国民年金にも免除制度があります。免除されるかどうかのカギを握るのは、本人・世帯主・配偶者の前年所得(1月から6月までに申請される場合は前々年所得)。これが一定額以下の人が申請をして承認されると、「全額免除」「4分の3免除」「半額免除」「4分の1免除」のいずれかが適用になります。「失業した年は利用できない!」という声が聞こえてきそうですが、ご安心を。失業した人であれば「退職(失業)による特例免除」が利用でき、本人の所得を除外して審査することになるのです。たとえば、パート勤務(前年のパート収入90万円)の妻と二人暮らしのAさんの場合は妻の所得は0円(収入90万円-給与所得控除65万円-基礎控除38万円<0円)になり、全額免除が適用になります。免除の所得基準全額免除(平成24年度月額保険料 0円)--前年所得が次の計算式で計算した金額の範囲内であること : (扶養親族等の数+1)×35万円+22万円4分の3免除(平成24年度月額保険料 3,750円)--前年所得が次の計算式で計算した金額の範囲内であること : 78万円+扶養親族等控除額+社会保険料控除額等半額免除(平成24年度月額保険料 7,490円)--前年所得が次の計算式で計算した金額の範囲内であること : 118万円+扶養親族等控除額+社会保険料控除額等4分の1免除(平成24年度月額保険料 1万1,240円)--前年所得が次の計算式で計算した金額の範囲内であること : 158万円+扶養親族等控除額+社会保険料控除額等全額免除の場合、免除期間の年金額の計算は納めたときの2分の1になります。同様に、4分の3免除=8分の5、半額免除=8分の6、4分の1免除=8分の7となります。全額納めた人よりも年金額は少なくなるので、失業中の一時的な措置として利用してください。手続きはお住まいの市(区)役所・町村役場または近くの年金事務所で行えます。年金手帳と雇用保険受給資格者証の写しなどの失業が確認できるものを持って行きましょう。【拡大画像を含む完全版はこちら】

2012年10月24日

財務省は22日、財政制度等審議会の財政制度分科会「財政について聴く会」を開催した。この中で、財務省主計局は配布した資料において、生活保護の医療扶助について、「患者側、医療機関側のモラルハザードを防止し、制度の信頼性を確保する観点などから、一部自己負担の導入など、もう一段の取組みを進めることが必要ではないか」と提言している。同資料によると、生活保護の医療扶助は、1人あたり医療扶助費は高額となっている(例えば30~39歳の生活保護受給者一人当たり入院外医療費は市町村国保等の被保険者一人当たり医療費の2.7倍)。財務省によると、これは、生活保護受給者の受診件数が多いことが主因とされる。受診件数が多い要因については、「生活保護受給者には傷病を有する割合が一般の者よりも高いことが指摘されるが、それだけで説明可能なのか、診療代が全額公費負担となることに伴うモラルハザードは生じていないか」と指摘。さらに、入院医療費で比較を行うと、1人あたり医療費について、生活保護受給者の方が一般国民よりも高額である傾向がさらに顕著となるという。例えば、30~39歳の生活保護受給者一人当たり入院医療費は市町村国保等の被保険者一人当たり入院医療費の5.3倍となっている。医療扶助の適正化に向けて進められている取組みは、厚生労働省によると、(1)後発医薬品の使用促進、(2)「医療扶助相談・指導員」の配置、(3)電子レセプトを活用したレセプト点検の強化、(4)指定医療機関に対する効果的・効率的な指導、(5)向精神薬に係る適正受診の徹底、などがある。また、9月28日「社会保障審議会生活困窮者の生活支援の在り方に関する特別部会」厚生労働省提出資料において提示された医療扶助の適正化策の主な項目として、「生活保護受給者の健康管理の徹底」「セカンド・オピニオン(検診命令)の活用」「指定医療機関の指定要件見直し」「指定医療機関への指導・調査・検査の強化」が挙げられている。だが財務省で、医療扶助に関する実態調査を、生活保護の実施機関である地方自治体に対するアンケート(平成24年度財務省「生活保護の医療扶助費支給実態調査」)の形式で実施したところ、以下の結果が得られたという。生活保護受給者に対する向精神薬(睡眠薬、抗うつ薬、抗不安薬など)の重複処方の状況について、現在進められている電子レセプトによるチェックによって、重複処方の件数に変化があったかを尋ねたところ、「特段の変化はない」との回答が約7割を占めた平成23年度から実施されている電子レセプトを活用した、適正化すべき受診行動についての点検・分析によって、従来の紙レセプトによる点検・分析時に比べて生活保護受給者の受診行動が改善されたかを尋ねたところ、「特段の変化はない」との回答が約8割を占めた生活保護受給者に理解を求めた上で、後発医薬品を一旦服用することを促す、との取組みによって、後発医薬品が存在する調剤についての医療扶助費請求金額に変化はあったかを尋ねたところ、「特段の変化はない」との回答が約10割(98%)を占めた財務省は、レセプト点検をはじめとする適正化策を平成10年代から継続しているにもかかわらず、医療扶助費全体の増加傾向に歯止めがかからない生活保護受給者一人当たり医療費が一般国民よりも高い状態が継続している入院診療費単価や入院外診療・歯科診療の件数はむしろ増加傾向にある生活保護受給者や医療機関等に直接接している地方自治体からは、現在進められている取組みの実効性に対して疑問の声が上がっているなどの状況がみられると指摘。以上の点などを踏まえ、医療扶助をめぐる課題(検討の方向性)として、これまでの適正化の取組みに加えて、「患者側、医療機関側のモラルハザードを防止し、制度の信頼性を確保する観点などから、例えば、一部自己負担の導入(翌月償還を含む)、後発医薬品の原則化など、もう一段の取組みを進めることが必要ではないか」と提言している。【拡大画像を含む完全版はこちら】

2012年10月23日

サイボウズは23日、ほけんの窓口グループが、大規模向けクラウドグループウェア「Garoon on cybozu.com」(以下、「Garoon」)を4,500名規模で導入し、本社と約320の店舗間を結び、本格稼動したと発表した。「ほけんの窓口グループ」は、1996年の創業以降、保険相談・見直しをアドバイスする来店型店舗という新たな保険流通チャネルを開拓した、店舗型乗合保険代理店。35社の保険の中からライフプランに応じた保険のコンサルテーションを提供している。システム部門では急速に増える店舗と本社の情報共有を強化するため、2006年よりパッケージ版「ガルーン」を導入し、規模拡大に対応。だが、毎月100~150人ほど人員が増えるという状況で、サーバーのリソース確保が追いつかず業務に支障が出るレベルの遅延が頻発していたという。2012年7月、「ほけんの窓口グループ」は、柔軟にスケールアップできる基盤として、クラウド版「Garoon」へ移行することを検討。2012年9月には、2カ月で4,500名規模のシステムリプレースを実現した。クラウド版「Garoon」の採用によって、速度遅延は解消し、バージョンアップ作業やシステムメンテナンスの作業負担を大幅に削減することに成功したという。【拡大画像を含む完全版はこちら】

2012年10月23日

アドバンスクリエイトは10月18日より、同社Webサイト「保険市場」にて、セコム損害保険のインターネット申し込みサービスの取り扱いを開始した。このほど取り扱いを開始するのは、セコム損保の「自由診療保険メディコム(新ガン治療費用保険)」。保険比較サイトでの取り扱いは、同サイトが初めてとなる。これにより、「自由診療保険メディコム(新ガン治療費用保険)」は、従来の申込書郵送による方法に加え、24時間インターネットから申し込みが可能となった。今回の取り組みにより、同サイトでインターネットから申し込みのできる「ネット保険」(医療保険含む)の取り扱い社数は15社35商品となった。【拡大画像を含む完全版はこちら】

2012年10月22日

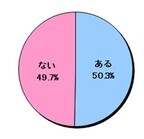

自動車保険等を扱う三井ダイレクト損害保険は、全国の運転免許を持つ男女300名(18歳から49歳)を対象に、「秋の行楽」について調査を実施した。調査期間は9月7日から9月10日。「今年の秋にクルマで行楽に出掛ける予定がありますか?」と尋ねたところ、「ある」と回答した人が50.3%と、「ない」の49.7%を若干上回った。「今年の秋に出掛けるクルマでの行楽の日程は?」と質問したところ、「日帰り」が58.3%と最も多く、「1泊2日」が30.5%と続いた。日程が短い理由は、お盆休み(夏休み)がある夏とは異なり、秋は週末の土曜・日曜、もしくは3連休を使用して出掛けざるを得ないからだと考えられる。また、「今年の秋に出掛けるクルマでの行楽の1人当たりの予算は?(日帰り)」と質問したところ、行楽に出掛ける相手(人数)によって予算が異なる結果となった。「自分一人で」、「恋人と」、「家族(夫婦のみ)と」と回答した人の予算は「5,000円から10,000円未満」が57.1%、「家族(夫婦と子供)と」、「家族(夫婦・子供と祖父母)と」の回答者の予算は「5,000円未満」が50.0%。人数が少ない場合、予算の捻出もしやすく、行楽にかけられる費用も多くなることが分かる。なお、「クルマで出掛ける際の楽しみは?」と質問したところ、「旅先での食事」が65.3%と最も多く、僅差で「旅先の景色(62.7%)」、「サービスエリアや道の駅などへの寄り道(51.3%)」が続いた。【拡大画像を含む完全版はこちら】

2012年10月19日

近年はやっている資格のひとつに、顧客にお金のアドバイスをするファイナンシャル・プランナー(以下、FP)があります。新聞やネットでも、アドバイザーの肩書としてよく登場する資格ですが、資格を取れば稼げるものなの?FP業界の現実や、資格を取ったほうがよい理由などを、現役のFPに教えてもらいました。まずは、豆知識。FPで活躍する方法として、大きく3通りの方法が考えられます。1.保険の販売に携わる人。保険会社に勤めるか、保険代理店で保険の販売を行う人が該当します。2.株式や投資信託など金融商品の販売をする人。金融機関で働いているか、金融機関から業務委託を受ける形で販売を行います。3.特定の商品は販売せず、顧客の相談業務を主とする人。人によっては、講演・執筆などの特技を持つ人もいます。1および2は、どこかに勤めるかもしくはご自身で商品を販売する形が一般的です。今回は、特定の商品を販売せず、相談業務・講演・執筆をされている伊藤亮太さんに取材しました。伊藤さんは、独立して5年、30歳の若手FPです。■資格を取ればもうかる時代は終わっている――本屋さんに行くと、FP資格のための勉強本がたくさん並んでいます。FPは稼げる資格なのですか?「今の時代、もちろん、そんなわけはありません。弁護士、税理士、すべての資格に言えることですが、もうける人はもうけますが、ダメな人はサラリーマンより年収は低いといえます。中にはアルバイト生活の方もいると思います」(伊藤さん)そこまでぶっちゃけた回答は期待していなかったのですが、「やっぱり……」という感じでした。資格を取ればなんとかなる時代は終わった、というのは、誰もが心のどこかでは感じてることですよね。――それでは、FP資格を目指すのは意味がないのでしょうか?「FP資格という意味では、資格取得よりも、資格を取るための勉強の過程が大切。特にFP技能士3級程度の知識は、これからの時代を生きていくうえで知っておくべき、常識レベルの知識と言っても、言い過ぎでないくらいです」なるほど。残念ながら、学校ではお金について教わってこなかった私たち。FP資格受験を通して、お金の勉強をすることは、生きていくために有意義なのかもしれないですね。■すべての業界、人と同じことをしていてはダメ――FPとして生きていくためにはどうすればいいでしょうか?できれば、FPに限らず、資格を生かして生きていくコツを教えてください。「FPに限らず、すべての業界、生き方に言えることですが、人と同じことだけをしていて食える時代ではなくなってきていると思います。どれだけ人とは違うことができるかが勝負です。例えば私は、まだ30歳のFPですが、いろいろと多角的に行った(とんがった)結果、講演、執筆なども含め、十分に食べていけるまでになりました」――そうはいっても、伊藤さんは、実は、ネットでけっこうたたかれています。ネットでたたかれるのは怖い気がしてしまうのですが……。「かつてはたたかれることに落ち込みましたが、今ではそれも名誉に思っています。なぜなら、そもそも人に知られなければたたかれることだってできませんし、たたく人がいるということは、私もそれなりに有名になったのかな、と。そもそも、たたく人たちはひがんでいるだけ。とんがれば、たたく人もでてきますが、それ以上に面白がって助けてくれる人も現れますし、露出があがることで仕事も増えています」有名税というわけですね。残念ながら、資格を取れば生きていける時代は終わりつつあるのかもしれません。しかし、せっかくの人生です。みなさんも「とんがって」生きてみませんか?伊藤亮太スキラージャパン株式会社取締役副社長、ファイナンシャルプランナー(CFP)、東洋大学経営学部非常勤講師。著書『図解金融入門 基本と常識』(西東社、2011年)、『ゼロからわかる金融入門』(西東社、2009年)、ほか多数。ブログ『スキラージャパン(FP伊藤亮太)の経済・金融・投資情報ブログ』 臼村さおり)

2012年10月19日

アニコム損害保険は18日、11月1日(ワンワン・ワン!)の「犬の日」に合わせて実施した「愛犬の名前調査」に基づく、「第8回 犬の名前ランキング2012」を発表した。同調査は、2011年10月1日~2012年9月30日に同社のペット保険「どうぶつ健保」に新規契約した0歳の犬8万3,164頭を対象に行われた。総合ランキングは、855票を集めた「ココ」が昨年に引き続き1位を獲得し、2連覇を達成した。「ココ」は、女の子で2位、男の子で7位にランクインしており、犬の名前として高い人気が定着している。総合2位は、昨年の総合4位から上昇した「モモ」が676票、僅差で「チョコ」(666票)、「マロン」(659票)が続いた。男女別の名前では、男の子では、昨年3位の「ソラ」が1位を獲得した。1位から5位の名前は、昨年と順位の入れ替わりはあるもののいずれも僅差で、根強い人気であることがわかる。女の子では「モモ」と「ココ」が首位を争った結果、「モモ」が昨年の2位から1位に返り咲いた。犬種別の調査では、柴犬やフレンチ・ブルドッグでは、昨年に引き続き「コタロウ」「コテツ」「ハナ」「アズキ」などの和風の名前が人気となった。フレンチ・ブルドッグでは他にも「ブンタ」「オハギ」「ミカン」「ニコ」「ハナコ」などユニークな名前が上位につけている。ポメラニアンの「ポンタ」「ポン」「モコ」「コロン」、マルチーズの「ミルク」「シロ」などは、毛並みや体形、しぐさなどにちなんだ人気の名前で、昨年同様上位にランクインした。同調査では他に、「漢字で表記される人気の名前」などのランキングも発表している。詳細は同社ホームページまで。【拡大画像を含む完全版はこちら】

2012年10月19日

入っている生命保険を解約することなく、しかも保障期間はそのままで、以後の保険料負担をゼロにする方法があります。それは「払済保険」にすること。生命保険の見直し方法のひとつです。ただし、「払済保険」に変更すると保険金額が減額されてしまいます。今回は、どんな場合に「払済保険」にすることができるのか? また、その注意点を考えてみましょう。加入している生命保険を整理して保険料負担を下げたい場合、最初に頭に浮かぶのは「解約」だと思います。確かに、解約をすれば以後の保険料を支払わなくてよくなりますが、その代わりに保障もなくなってしまいます。「払済保険」は、既契約の保障を一部残して、保険期間は変えず、以後の保険料の支払いをストップする方法です。保険を全部解約すると万が一のときに備えられなくなるので、必要な保障は残しておきたい場合などに有効な見直し方法のひとつです。ただし、「払済保険」に変更できる保険は限られます。今の契約が終身保険、養老保険、学資保険(こども保険)など、貯蓄性のある保険のみ。つまり解約すれば「解約返戻金」を受け取れるタイプの保険です。定期保険など掛け捨ての保険を「払済保険」にすることはできません。長く続く低金利のため、貯蓄代わりの養老保険に入っている人はあまり見かけなくなりました。子供の教育費を準備する学資保険は、計画的に入っている人が多く、見直しの対象にはなりにくい。いっぽう、終身保険については、過大な死亡保険金の保険に、高い保険料を払って入っている方をときおり見かけます。そんな方には見直しの余地があります。実際にあった事例をご紹介しましょう。44歳・女性・独身・会社員変額終身保険死亡保険金:500万円保険料:月額8,210円(37歳~65歳まで)この方は独身です。万が一亡くなっても経済的に困る遺族はいません。また、1千万円以上の貯蓄がありました。そのため、葬儀代など死後の整理資金は貯蓄からまかなえます。これらのことからすると、この変額終身保険じたいが不要だと考えることもできます。しかし、解約すると、これまで支払った保険料の総額よりも相当少ない解約返戻金しか戻ってこないことが、コールセンターに確認してわかりました。37歳から現在の44歳までに支払った保険料の総額は約69万円ですが、解約して戻ってくるお金は約40万円だと言うのです。それなら、今後の保険料の支払いをストップして「払済保険」にするとどうなるか? を確認したところ、死亡保険金が500万円から約72万円に減額されることがわかりました。結局この方は、「払済保険」にすることを選択し、浮いたお金は貯蓄に回すことにしました。生きているうちに自分で使える貯蓄を増やすほうが、「生きたお金の使い方」だと判断したのです。既契約の保険を「払済保険」に変更すると、その保険についていた「特約」がなくなってしまうことに注意が必要です。保険の契約は、「主契約」という基本部分と、「特約」というオプション部分から成り立っており、「特約」として、入院特約や手術特約、特定疾病保障特約などがついている場合がよくあります。「主契約」を「払済保険」に変更することで、入院や手術時の備えがなくなって困ることがないよう、別途医療保険に加入するなどして、必要な保障は確保しておきたいものです。「払済保険」への変更をするには、まず、保険証券を手元に用意し、コールセンターに電話をして、次のことを問い合わせてください。検討材料を手に入れることができます。いま払済保険に変更すると、保険金額がいくらになるか?払済保険に変更することで、なくなる特約は何か?【拡大画像を含む完全版はこちら】

2012年10月17日

リストラや倒産などの会社都合で会社を辞める場合、自己都合に比べてさまざまな優遇措置が利用できます。公的支援を最大限に活かすための5つの法則を紹介します。会社をやめるとき、勤務先から「雇用保険被保険者離職者票-2(以下、離職票)」という書類をもらいます。この書類には離職理由が書かれているのですが、この内容によって雇用保険の基本手当(以下、失業手当)が支給されるタイミングや給付日数に違いが生じます。実態通りの内容になっているか必ずチェックしましょう。離職票に書かれている離職理由は大きく分けると、次の4つです。事業所の倒産等によるもの定年、労働契約期間満了等によるもの事業主の働きかけによるもの労働者の判断によるものその他チェックポイントは、離職理由が特定受給資格者の対象(いわゆる会社都合)になっているかです。3の「事業主の働きかけによるもの」の「(1)解雇(重責解雇を除く)」または「(3)希望退職の募集又は退職勧奨」にチェックが付いていれば、会社都合に該当するので問題なし。特定受給資格者となり、自己都合離職の際に設けてある給付制限期間(最長3カ月)がなくなります。7日間の待機期間ののちに給付が開始され、さらに給付日数も長くなる可能性が高いというオマケ付きです。たとえば、雇用保険の被保険者期間10年未満の給付日数はすべての年齢で90日ですが、特定受給者の場合、被保険者期間5年以上なら30歳未満で120日、30歳以上45歳未満なら180日、45歳以上60歳未満なら240日になります。早期退職優遇制度で辞める場合は要注意です。2の「定年、労働契約期間満了等によるもの」の「(4)早期退職優遇制度、選択定年制度等により離職」にチェックが入っていると、特定受給資格者にならないことがあります。そんなときのために、会社が配った資料類はすべて保存しておくこと。離職票で上記2-(4)にチェックが入っていたとしても、リストラされたことがわかる資料(退職勧奨時に配布された資料など)をハローワークに提出することによって、ひっくり返ることがあります(※上司とのやりとりを無断で録音するなどの行為はやりすぎです。個人情報保護法に抵触して、逆に訴えられることにもなりかねません)退職金を少しでも多くもらいたいなら、離職時期にもこだわること。タイミングが数日違うだけで、退職金の手取り額や失業手当の給付日数に差が生じる場合があるからです。会社の中には「在職期間3年未満の退職金は支払わない」などの退職金規定を設けていることがあります。就業規則、退職勧奨時に配布される資料、自身の入社日などをチェックして、慎重に離職日を決めましょう。また、在職期間が20年か20年1日かで退職金にかかる税金も変わります。退職金1000万円の場合、20年だと14万円の税金(所得税+住民税)がかかりますが、20年を1日過ぎて退職するだけで税金は9万1000円に下がり、約5万円手取りが増えることになります。離職時期を決める前にぜひ確認しておきましょう。失業手当は雇用保険の被保険者期間が6カ月、1年、3年、5年、10年、20年の節目に近い場合は要注意です。給付日数を設定する節目となっているので、1日でも足りないと失業手当を受けられる期間が少なくなるおそれがあります。被保険者期間は人事部に確認すればわかることです。もしや…と、思ったら、ちゃんと確認してくださいね。なお、退職勧奨から30日経過する前に解雇された場合は給与の30日分以上を「解雇予告手当」として請求できます。労働基準法第20条(解雇の予告)で「解雇は30日前までに予告するか、もしくは、給与の30日分以上の解雇予告手当を支払わなくてはならない」と定められているからです。ただし、日雇いや2カ月以内の短期契約、季節労働者などの場合は対象外となっています。所轄の労働基準監督署に確認した上で主張しましょう。失業手当の給付日額は退職前の日割り給与に50~80%(60歳~64歳については45~80%)を乗じて算出します(年齢による上限あり)。このときの賃金は「離職日前1年間のうち最後の6カ月間に支払われた賃金総額(賞与を除く)×1/180」になります。退職勧奨の面談の際に、離職前の給与について確認しておくと安心です。失業手当にはタイムリミットがあります。原則として、離職した日の翌日から1年間です。手続きが遅れると給付日数が短くなることがあります。「少し羽をのばしてからハローワークに行こう!」なんて思わずに、早め早めの手続きを心掛けましょう。雇用保険には早期の再就職を支援するために「再就職手当」などの就業促進給付があります。しかし、給付に所定の要件があるため、入社日の設定次第では手当がもらえないことも。再就職先での入社日は手当を意識して決定しましょう。再就職手当とは、いわゆる再就職の祝い金で、失業手当の給付日数を所定の日数以上残した状態で安定した職業に再就職した場合に、雇用保険から支給される一時金です。支給額は「所定給付日数の支給残日数×給付率×失業手当日額(上限あり。60歳未満は5,870円、60歳以上65歳未満は4,756円)」で計算します。給付率は失業手当の支給残日数が2/3以上であれば60%。一方、1/3以上2/3未満は50%で、1/3未満だと0%でまったくもらえません。7日間の待機期間中に就職先が決まった場合も支給されません。失業手当の給付は再就職先に入社する前日までが対象になります。入社日が再就職手当の給付率を左右する節目に近い場合は、再就職先に相談してみるといいですね。(※すべての数値は2012年10月13日現在のものです)【拡大画像を含む完全版はこちら】

2012年10月17日

ソニー損害保険(以下ソニー損保)は9日、これまでの事故受付後3時間以内に専任担当者から連絡するという約束を、10月1日からは「1時間以内」での連絡を約束することにしたと発表した。ソニー損保は、自動車保険での事故解決サービス提供にあたり、事故後の先行き不透明感による顧客の不安を解消できるよう、事故受付後に専任担当者から顧客に連絡するまでの時間を約束している。9月までは、事故受付後3時間以内に専任担当者から連絡すると約束していたが、10月1日からは「1時間以内」での連絡を約束することにした。これは、顧客の事故後の不安を一刻でも早く解消できるよう、「事故受付」「専任担当者の決定」「専任担当者からの顧客への連絡」の各オペレーションを見直したことにより実現した。ただし、月曜から金曜の平日9:00から17:00の間に電話での事故受付を完了した場合が対象。なお、契約者が連絡日時を指定した場合や自然災害などでやむを得ない場合などは対象外。ソニー損保では、顧客の万一の事故時に提供するサービスについて、内容だけではなく時間も事前に約束することが、顧客に安心してカーライフを過ごしいただくための一助となると考えている。そのため事故受付以降に提供するサービスとして、「事故受付後1時間以内の専任担当者からの連絡」に加え、「事故受付当日中の初期対応とその結果の連絡(=「即日安心365」サービス)」(0:00から20:00に事故受付が完了した同社が示談交渉できる賠償(対人・対物)事故が対象)も約束している。図は一例で、事故受付時の状況により変更が生じる場合がある。なお、事故連絡は24時間365日受付けている。今後も、より迅速で高品質な事故解決サービスの提供を目指すとともに、内容や時間を約束できるサービスを充実させていくことで、顧客にさらに大きな安心を提供できるよう、引続き取り組みを進めていくとしている。【拡大画像を含む完全版はこちら】

2012年10月11日

東京海上日動あんしん生命保険は9日、病気による就業不能や要介護となった場合の生活費を支援する「家計保障定期保険 就業不能保障プラン(家計保障定期保険 重度5疾病・重度介護保険料払込免除特則、重度5疾病・重度介護家計保障特約付加)」を15日に発売すると発表した。顧客のニーズが死亡保障から生存保障へシフトしつつあるなか、家計(収入)保障保険分野においても、病気が原因で従来のように働けなくなった場合や交通事故などにより介護が必要となった場合の収入減をカバーする生存保障への期待が高まっている。新商品「就業不能保障プラン」は、こうしたニーズに応えるため、従来の「死亡・高度障害保障」に加えて、5つの疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により就業不能状態となった場合や所定の要介護状態に該当した場合でも、毎月一定の金額を支払う。また、給付金を支払う場合、以降の保険料の払込も不要とすることで、顧客の負担を極力、軽減するようにしたという。死亡時に加えて就業不能になった場合でも、保険期間を通じて家計を保障する保険は業界初とのこと(2012年9月同社調べ)。死亡・高度障害保障に加え以下の場合でも、給付金を毎月支払う重度5疾病・重度介護家計保障特約…被保険者が一旦、5疾病(悪性新生物(がん)・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)により所定の就業不能状態が60日を超えて継続したと医師により診断された場合、またはベッド周辺の歩行・衣服の着脱・入浴が自分ではできないなど約款所定の要介護状態に該当し、要介護状態が180日を超えて継続したと医師により診断された場合に該当した場合、重度5疾病・重度介護給付金を保険期間中、毎月支払う給付金を支払う場合、以降の保険料の払込は不要同プランでは重度5疾病・重度介護保険料払込免除特則(新特則)も同時に付加されるため、給付金の支払事由に該当した場合、以降の保険料(主契約+特約)の払込が不要【拡大画像を含む完全版はこちら】

2012年10月11日

アメリカンホームは1日、札幌オフィスを拡大し、保険金の支払業務を継続できるBCP(事業継続計画)体制を強化した。このたびの札幌オフィス拡大にあたっては、従来より札幌に開設していた自動車保険金サービスセンターに、東京・大阪などの他拠点で行っていた保険金支払業務の一部を移管し、スタッフを増員すると同時に、富山リレーションシップセンター内で実施していた傷害保険・医療保険・火災保険・賠償保険の保険金請求受付機能を札幌に移管した。アメリカンホームでは、以前より本社機能のある東京の他、沖縄、富山、大阪、札幌などに各機能の拠点を設置していたが、災害時であっても顧客からの電話を受け、保険金支払業務を継続することを最重要課題の1つであると考え、1月からそれぞれのエリアに機能を分散する取り組みを行ってきた。1月には、東京のみに設置していた傷害保険金サービスセンターを沖縄オフィス内にも開設し、5月には東京のみに設置していた医療保険金サービスセンターを大阪オフィス内にも開設。また6月には、東京の事務センター機能を富山に移管し、沖縄と富山でリレーションシップセンター(コールセンター)と事務センターをそれぞれ持たせ、相互バックアップを行いやすい体制とした。今回の札幌オフィス拡大で、よりいっそう顧客に安心してもらえる環境が整ったという。同社は引き続き、顧客の信頼を得て、顧客に選ばれる会社になることを目指し、災害時などでも高い品質のサービスを安定して提供できるよう、顧客サービス体制を強化していくとしている。【拡大画像を含む完全版はこちら】

2012年10月05日

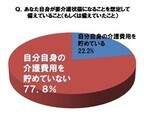

”親のこと支援”ポータルサイトを運営する「オヤノコトネット」はこのほど、「介護の備えに関するアンケート」の調査結果を発表した。この調査は、同社が7月14日~15日に開催した「オヤノコト.エキスポ2012」にて、来場者356人に記述式アンケートを行ったもの。回答者の性別は男性48.6%、女性51.4%。年齢は10歳~84歳で、40歳~64歳が全体の63.8%を占めた。「自身が要介護状態になった場合を想定し、不安なことや気になることがあるか」を聞いたところ、70人が「介護費用や生活資金などの”お金の不安”」があると答えた。自由回答では「生活と介護にかかるお金が底をつかないかどうか不安」「介護費用。安い老人ホームがなかなかない。特養(特別養護老人ホーム)が2年待ちの状態とも聞いている」「一人暮らしなのでお金を残していないと老後が心配」などの声があがった。「自身が要介護状態になることを想定して備えていること」という問いでは、「介護保険等の社会保障制度に関する情報収集」をしていると答えた人がもっとも多く36%だった。「介護費用の貯蓄」については77.8%が行っておらず、介護費用の備えとして「民間の介護保険への加入」を行っている人は9.8%に止まった。この調査結果を受け同社は、「介護のお金の備え応援プロジェクト」を緊急発足。メディアやセミナー等を通じて、介護のお金の備えに関する実用性に富んだ情報提供を重点的に行っていくと発表した。詳細情報は「オヤノコトネット」へ。【拡大画像を含む完全版はこちら】

2012年10月04日

オリックス生命保険は3日、インターネット公募を行っていた保険商品「無配当七大生活習慣病入院保険・入院医療特約付」の通信販売用の新しいペットネーム(保険商品の愛称)を、「Relief W(以下、リリーフ・ダブル)」に決定したと発表した。同社は7月27日より、ペットネームのインターネット公募を開始。それに対して、全国から1,125件の応募が集まり、審査の結果、「アムさん(沖縄県・女性)」が提案した「リリーフ・ダブル」が新たなペットネームに決定した。アムさんは、「医療保険と死亡保険のダブルの安心ということが印象的でしたのでこの名前を提案しました」とコメント。アムさんには、商品として「JCB商品券(15万円分)」がプレゼントされるという。同社は、ペットネームに「リリーフ・ダブル」を選んだ理由について、利用者に安心を届けることが使命であるとした上で、「この商品は死亡保障と入院医療保障のダブルの安心(Relief)をお届けできる商品です。この想いを一番シンプルでわかりやすく表現している『リリーフ・ダブル』」を使用させていただくこととしました」としている。「リリーフ・ダブル」は、一生涯の死亡保障と入院医療保障の両方がバランスよく組み合わされた保険商品。契約期間中に変動しないリーズナブルな保険料が特徴となっている。死亡保障は「入院給付金日額×500倍」。病気やケガで入院した場合、1回の入院につき60日、通算1,000日を限度として、入院給付金を支給するほか、日帰り入院からの短期入院も保障する。約款所定の七大生活習慣病(がん[悪性新生物・上皮内新生物]、糖尿病、心疾患、高血圧性疾患、脳血管疾患、肝硬変、慢性腎不全)で入院した場合は、1入院あたりの支払限度日数が120日に拡大し、長期入院にも対応する。また、入院の有無にかかわらず、約款所定の手術を受けた場合は「入院給付金日額×20倍」の手術給付金を支給する。保険料払込期間中の解約払戻金をなくすことにより、安価な保険料を実現。さらに、不慮の事故による約款所定の身体障害の状態、または病気・ケガによる約款所定の高度障害状態になった場合は、以後の保険料の払込みは免除され、そのまま保障が継続するという。同社は、今後も利用者のニーズに的確に応える商品開発を行い、さらなるサービスの強化に取り組んでいくとしている。【拡大画像を含む完全版はこちら】

2012年10月04日

ジャックスは1日、自社ライセンスで発行するゴールドカードの国際ブランドに、現在発行中の「JCB」ブランドに加え、「Visa」ブランドおよび「MasterCard」ブランドでの発行を開始した。ジャックスでは、1989年から「Visa」「MasterCard」ブランドの国際カードを、1991年から「JCB」ブランドの国際カードを発行している。従来から、「JCB」ブランドではゴールドカードを発行していたが、「Visa」や「MasterCard」ブランドのカード会員からも、同一の国際ブランドで充実したポイントプログラムや空港ラウンジサービスなどワンランク上のサービスを求める声が多く、このたびゴールドカードの商品ラインアップを拡充した。これにより、ジャックスでは3つの主要国際ブランドで、年会費5250円ながら空港ラウンジサービスはもちろん、ゴールド会員限定のプレミアムデスク(※1)や名門ゴルフ場予約サービス(※2)などゴールドカードならではのプレミアムサービスが利用できる。ジャックスでは、今後もカード会員により魅力あるサービスを提供できるよう商品ラインアップの拡充やサービスの向上に努めていくとしている。年会費初年度無料、2年目以降5250円(消費税250円を含む)。家族会員は初年度無料、2年目以降、1人目のみ無料、2人目から525円(消費税25円を含む)ポイントサービスカードショッピングの利用金額1000円で1ポイントたまるジャックスのポイントサービスの「ラブリィポイント」および年間のカードショッピング利用金額合計と入会年数の2つの組み合わせで、翌1年間の獲得ポイントが最大70%アップするポイントプログラム「ラブリィ☆アップステージ」を適用。ゴールドカード専用値引きプログラム「ラブリィ☆アップステージプラス」も適用。また、毎月12月のカードショッピングによる獲得ポイントは3倍優待・割引サービス通常のジャックスカード優待・割引サービスに加え、会員限定の優待サービス「J’sコンシェル」が利用可能付帯保険海外旅行傷害保険(最高3000万円、家族特約1000万円)、国内旅行傷害保険(最高3000万円、家族特約1000万円)。ショッピングプロテクション(年間限度額100万円)。カード盗難保険【拡大画像を含む完全版はこちら】

2012年10月04日

三井住友海上プライマリー生命は1日、京葉銀行、北陸銀行、京都信用金庫で円建終身移行特約付通貨選択利率更改型終身保険『しあわせ、ずっと』の販売を開始した。『しあわせ、ずっと』とは、日本円よりも比較的高い利率で運用できる「外貨建て運用」の終身保険に、円建てで運用資産を自動確保する「円建て資産自動確保」機能を組み合わせた終身保険で、2012年2月時点の同社の調べによると業界初とのこと。この組み合わせにより、目標値を設定することで外貨建て運用の最大の不安要素である「為替の変動」のタイミングを捉えて、期待した円建て資産を確保し、終身保険の目的である「資産を確実に遺す」ことが可能となるという。また円建終身へ移行しかつ契約日から3年経過以後であれば、「年金移行特約」を付加することで契約の全てを将来の死亡保障に変えて年金で受け取ることも可能。顧客の資産を運用(ふやす)し、相続(のこす)だけではなく、年金として自分のために使うニーズにも応えることができる商品としている。同商品は告知なしで入れる終身保険なので、健康状態に不安のある人や年齢的に終身保険は難しいと考えている人、さらに申込金額を100万円からとすることで広い世代の人でも申し込みができるようになっている。【拡大画像を含む完全版はこちら】

2012年10月04日

「火災保険」とは、火災のときだけではなく、落雷、台風・雪害、洪水、盗難、水濡れなどさまざまなリスクに対して備えることができる保険です。自然災害のリスクに備えるためにも是非検討しておきたい保険ですね!今回は「火災保険」に入る前に知っておきた…

老後生活への不安を解消する手段の1つとして、「個人年金保険」があります。積立感覚で手軽に始められ、年金としてではなく一時金として受け取ることもできる保険です。今回は「個人年金保険」に入る前に知っておきたいこと、「個人年金保険」を選ぶときに…

「終身保険」って被保険者が亡くなったときに死亡保険金が支払われる保険ですが、貯蓄性があるため死亡保障以外にも”老後の資金”や”子供の学費”、”相続税対策”の資金を貯めたりいろいろな目的に利用できる保険です。今回は「終身保険」に入る前に知っ…

医療保険は、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。 今回は「医療・入院保険」に入る前に知っておきたいこ…

生命保険とは、ケガや病気、入院・死亡など予期しない出来事による経済的損失を保障するための保険です。生命保険には、保障内容の違いにより様々な種類が存在します。今回は「生命保険」に入る前に知っておきたいこと、「生命保険」を選ぶときに押さえるべ…

学資保険(子供保険)とは、子どもの高校や大学進学時に必要な教育資金の準備を目的とし、積み立てと同様に毎月の保険料を支払い続けることで計画的に教育資金を作れる保険です。子どもができたらまずは加入を検討するご家庭も多いのでは?今回は「学資保険…

"増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。"

増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。

「海外旅行でケガをしてしまった」「精神疾患は医療保険の保障対象になる?」など、保険加入後によくある疑問をまとめました。

保険の申込に関して多く寄せられた疑問についてのQ&Aをまとめました。申込書の書き方から「そもそも私は加入できるの?」など事例をもとに保険のプロが回答します。

兄の連れてきた婚約者は…

妻は看病してもらえないのが普通ですか?

モラハラ夫図鑑