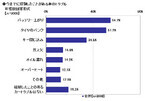

ソニー損害保険は10月16日~10月22日にかけて、自家用車を所有し、月に1回以上車を運転する18歳~59歳の男女を対象に、全国カーライフ実態調査を実施した。有効回答数は3,000件。まず、今までに経験したことがある車のトラブルを聞いたところ、「バッテリー上がり」(54.7%)と「タイヤのパンク」(51.2%)を経験している人は半数。「キー閉じ込み」が34.5%でそれに続いた。「経験したことのあるカートラブルはない」は19.2%で、ドライバーの8割は何らかのカートラブルを経験したことがあることが明らかとなった。車のトラブルを経験したことがある人を対象に、どのように対処したかを聞いたところ、1位は「ロードサービス会社に連絡をした」(37.9%)、2位「家族・知人を呼んだ」(32.3%)、3位「自分で対処した」(25.7%)。「自動車保険会社に連絡をした」は12.9%で、自動車保険会社のロードサービスを利用するという意識があまり浸透していないことが分かった。車を運転していて、危うく起こしそうになった事故の場面について複数回答で聞いた。すると、「居眠り運転による事故」(35.9%)、「追突事故」(35.4%)、「自転車との事故」(35.0%)が全て3割半を超えている。「今までに、起こしそうになった事故はない」は12.4%で、9割弱の方は何らかのヒヤリハット経験があるようだ。また、この1年で起こしそうになった事故では、「自転車との事故」(14.4%)がトップ。通勤・通学を主な運転目的としている層は「自転車との事故」(16.7%)の割合が比較的高く、自転車通勤・通学者との接触事故を起こしそうになっていると思われる。続いて、2012年秋ごろから各保険会社で導入されている“新等級制度”について知っているか聞いたところ、「内容を知っている」は1割(10.4%)と低かった。「聞いたことがある程度」(24.8%)と合わせても新等級制度の認知率は3割半(35.2%)にとどまった。【拡大画像を含む完全版はこちら】

2012年12月25日

保険会社のアメリカンファミリー生命保険会社(アフラック)は、12月3日から2013年1月15日まで、Facebookの友人最大5名に無料で「年賀はがき」を送れる「いいねんが」キャンペーンを実施する。同キャンペーンでは、年賀状を受け取る友人に、自分で住所入力をしてもらうため、住所を知らない相手にも送ることが可能。また、10種類のテンプレートから選び、写真やメッセージを加えることができるという。利用方法は、Facebookのキャンペーンページから、アプリを使い年賀状を作成し、友人に年賀状受け取りの知らせを送る。相手が、年賀状受け取りページから、受取先住所を入力すると、手続き完了後、約5日で届けられる。なお、先着10万枚限りのため、キャンペーン期間中でも送付数に達した時点で終了。また、2013年1月1日(元旦)に到着を希望する場合は、2012年12月25日までに、受取人の手続きを完了しておく必要があるとのこと。詳細は、同キャンペーンFacebook公式ページで見ることができる。【拡大画像を含む完全版はこちら】

2012年12月25日

T&D保険グループのペット&ファミリー少額短期保険は、ペットを飼っている20~70代の男女1,093人を対象に、「ペットの飼い主お掃除意識調査」を実施した。調査期間は12月7日~12月9日。「ペットに関する掃除で最も大変だと思うことを一つ教えてください」と質問したところ、「抜け毛(40.6%)」、「ウンチ・オシッコ(29.1%)」と二つの意見に回答が集中。また、犬に比べて猫の飼い主は、「嘔吐(おうと)(24.8%)」で大変な思いをしていることが多い。「ペットの抜け毛掃除の際によく使うものは何ですか?」との質問には、「電気掃除機」が約7割(73.5%)と最も多く、続いて「粘着テープ式クリーナー(56.6%)」という結果になった。「ガムテープ(15.4%)」も比較的多い意見として回答されており、抜け毛を取る掃除道具として、粘着タイプのツールに人気が集まっていることがわかる。さらに、「ペットの掃除に関する工夫や役立つアイテムなどがあればお教えください」との質問では、「とにかく面倒がらず、その都度やる」「毎日床の水拭きをしています」などのコメントが寄せられた。これらの回答からも、ペットの掃除を習慣化している様子がうかがえる。また、掃除の負担を軽減するために便利なアイテムを活用している人も多い。同社では、「飼い主それぞれがペットとの共生に対して、試行錯誤を繰り返しながら快適な環境づくりに励んでいる姿が想像されます」と結んでいる。【拡大画像を含む完全版はこちら】

2012年12月21日

前回から始まった連載コラム『あなたの家計簿見せて! ”給料減少時代”の家計診断』。相談者のプロフィールと実際の家計簿をもとに、5人のFPが順番に、相談者の家計に関する悩みについての解決策をアドバイスします。【相談内容】昨年第2子が生まれたので、自分の生命保険を見直したいと思っています。生命保険は友達のお母さんに加入を勧められ、言われるがままに入ってしまったので、実際のところ自分がどんな内容の保険に入っているのか、把握しきれていません。自分に何かあった場合、家族は大丈夫でしょうか?【プロからの回答です】保険を見直す際は、現在どのような保障内容になっているか把握した上で、必要な保障額がどれくらいなのかを知ることが大切です。一家の大黒柱である健太郎さんにもしものことがあった場合、実際どれくらいの死亡保障が必要なのでしょうか。計算の結果、中田家の「夫死亡後の収入」は約10,600万円、「夫死亡後の支出」は約13,050万円となり、必要保障額は2,450万円となりました。現在の健太郎さんの死亡保障は総額3,595万円で、必要な保障額よりも大きい保障となっています。その分高い保険料を支払っているともいえます。年金部分はそのままにして、一時金で受け取れる保険金額を減らすなど検討してみてもいいでしょう。(※詳細は以下をご覧ください)健太郎さんと尚子さんの加入されている保険はアカウント型といわれ、支払った積立金で必要な保障を組み立てて買っていく仕組みとなっています。現在の健太郎さんの主な保障内容は、以下のようになっています。死亡・高度障害状態の時、一時金1,795万円、年金120万円が15年間(総額1,800万円)けがや病気で2日以上継続入院の時、日額5,000円、手術の際一時金50万円災害や病気で通院の時、日額3,000円、災害での特定損傷の時5万円がんと診断の時、一時金25万円、入院した時日額5,000円7つの生活習慣病で入院したとき、日額1万円(120日まで)要介護2以上になった時、一時金200万円、年金120万円(終身)では、一家の大黒柱である健太郎さんにもしものことがあった場合、実際どれくらいの死亡保障が必要なのでしょうか。必要な死亡保障額は、「夫死亡後の支出-夫死亡後の収入」で算出することが出来ます。「夫死亡後の支出」は、残された家族の生活資金・子どもの教育資金・子どもの結婚資金・死亡時整理金・その他予備費などを合計したものです。「夫死亡後の収入」は遺族年金・老齢年金・死亡退職金・妻の収入・その他収入(学資保険や養老保険など)・現在の貯蓄の合計です。中田様の家計データをもとに、以下の前提で必要な保障額を算出してみましょう。夫死亡後の主な収入遺族年金:尚子さん38歳時から65歳まで総額約5,200万円(38歳から53歳:年間約176万円、53歳から55歳:年間153万円、55歳以降111万円)老齢基礎年金:尚子さん65歳から87歳まで総額約1,700万円夫死亡後の主な支出生活費:生活費は{現在の月間支出-(住居費+教育費+夫保険料)}×12月+旅行代+車両保険代=年間約290万円 妻・末子(22歳まで)21年間は×7割・妻のみ28年間は×5割で計算すると総額8,350万円教育費:保育園(月3万円)、小学校から高校までは公立、大学は私立文系とすると総額約2,300万円(※その他の収入・支出の前提は文末に記載してあります)計算の結果、中田家の「夫死亡後の収入」は約10,600万円、「夫死亡後の支出」は約13,050万円となり、必要保障額は2,450万円となりました。現在の健太郎さんの死亡保障は総額3,595万円で、必要な保障額よりも大きい保障となっています。その分高い保険料を支払っているともいえます。年金部分はそのままにして、一時金で受け取れる保険金額を減らすなど検討してみてもいいでしょう。また現在の保険は48歳の時に更新となりますが、同じ保障額の場合、年齢が上がるため保険料も上がると考えられます。必要保障額はお子様の成長とともに減っていくため、更新の時には、保障額を減額して見直しをしてください。別の保険を考える場合の見直し例も一つ挙げてみます。必要保障額より少し多めになりますが、500万円分を定期保険で、残りを収入保障保険で補うと考えた場合、41歳・男性では以下のようになります。A社定期保険500万円(10年) : 月額保険料1,910円B社収入保障保険(年金月額10万円・60歳まで・受取総額2,280万円) : 月額保険料3,180円保障総額は2,780万円で、月額保険料A・B社合計5,090円となります。現在支払っている月額保険料8,748円(定期保険と長期生活保障保険の合計)と比べ、大幅に保険料を減らすことが出来ます。次に尚子さんの死亡保障も確認していきましょう。死亡保障に関しては、尚子さんにもしものことが起こった場合は一時金として500万円が支払われます。月保険料が障害特約を付けて1,540円で、60歳時更新ですので、このままお持ちになってはいかがでしょうか。60歳時には下のお子様も大学を卒業する年になっているので、その後は更新の必要はありません。医療保障に関しては、健太郎さんは現在、月6,104円の保険料を支払っておられますが、入院日額を同条件とした場合、七大生活習慣病120日入院、先進医療、がん診断治療給付金が付いて、41歳・男性・終身払いで月保険料2,500円程度というものもあります。医療保障に関しては健太郎さんだけでなく尚子さんも一度見直してみてはいかがでしょうか。ライフステージが変われば必要保障額や保障内容も変わっていきますので、その時々に合った保険を選ぶことが大切となります。(※必要保障額算出の前提)38歳時の女性の平均余命48.78歳(23年度簡易生命表より)より87歳まで生きることとし、49年間分として計算遺族厚生年金額は平均標準報酬額:40万円、平成24年度価格にて算出死亡退職金:500万円とする尚子さんは38歳から60歳まで年100万円で働くこととする(総額2,200万円)その他収入:学資保険約200万円、現在の貯蓄800万円住居費:固定資産税年間20万円、管理費年間10万円とすると総額約1,500万円(ローンは支払う必要がなくなるため計上しない)結婚援助金2人分200万円、死亡時整理金200万円、一時金(リフォーム代・予備費など)500万円とする【拡大画像を含む完全版はこちら】

2012年12月20日

日本人のおよそ15人に1人(※)が経験しているといわれている「うつ病」。あなたも一人で抱え込んでいませんか?うつ病は治療を開始して3~6ヶ月で3分の1の患者が回復し、1年以内に70%弱の人がよくなるといわれています。しかし、再び調子が悪くなる人もいて、気長に治療することが大事な病気の1つです。うつ病は入院せずに通院で治療することの多い病気ですから、入院をしないと給付対象になりづらい民間の医療保険や生命保険でカバーするのは難しい場合も多いでしょう。だからこそ、公的な制度をフル活用して経済的な不安は取り除いておきたいものです。今回はうつ病にかかったときに知っておくと便利な3つの制度について紹介します。※厚生労働省の特別研究事業「心の健康問題と対策基盤の実態に関する研究」(平成14年)【1】健康保険の傷病手当金病気やケガのために勤務先を連続して3日間休み、4日目以降休んだ日から支給される仕組みになっています。支給される金額は日割給与(標準報酬日額)の3分の2。病気やケガで給料がもらえない状態であれば、最長1年半受け取れます。傷病手当金は、会社員や公務員が利用できる制度です(個人事業主などの国民健康保険の被保険者は受けることができません)。うつ病の場合、それを理由に会社をやめる人がいますが、私は避けるべきだと考えています。休職した場合でも傷病手当金をもらいながら治療を続け、勤務先と相談しながらまずは復職のタイミングを探ることを考えましょう。それから決断しても遅くはありません。私の友人もうつ病にかかり休職したことがありましたが、治療中は傷病手当金をもらいながら生活していました。その後違う職種の会社に転職し、今や女性管理職として活躍しています。「あのときは絶望の中にいた。今の生活が送れるようになるとは想像もしていなかったけど、傷病手当金があったおかげでどん底まで落ちずに済んだ。お金って大事」と話していました。家族と同居しているなどで生活に困っていない場合でも、遠慮する必要はありません。無収入で貯蓄を取り崩しながら治療を続けるのと、収入が少なくなってもコンスタントにお金が入るのとでは安心感が違います。うつ病はこころの風邪と言われているくらい、誰でもかかる可能性のある病気です。堂々と傷病手当金を申請して、その手続きをしてくれた勤務先とお願いしますと言えた自分に「ありがとう」と言って、治療に専念してください。【2】自立支援医療(精神通院医療費の公費負担)うつ病治療の大半は保険診療です。ひと月に数回通院して1万円~2万円の医療費がかかるとすると、健康保険証を提示すればその3割の3,000円~6,000円が患者負担になります(70歳未満の場合)。びっくりするほど大きな出費ではありませんが、うつ病治療は定期的に病院に通って根気強く治すことが基本です。ひと月6,000円の通院を1年間続けた場合、7万2,000円の出費になります。そう考えると、なかなかの出費ですよね。でも、ご安心ください。うつ病を含む精神疾患の通院治療費の負担を軽減できる制度があります。それは、自立支援医療(精神通院医療費の公費負担)です。この制度は所得制限が設けられ、住民税を23万5,000円以上払っている人は原則利用できない仕組みになっています。しかし、うつ病の場合「重度かつ継続的に治療が必要な精神疾患(図表)」に該当し、平成27年3月末までは経過措置として所得にかかわらず利用できることになっています。この制度を利用すると、対象となる精神疾患を治療するために発生する通院治療費、投薬費、デイ・ケア費、訪問看護費の患者負担分が原則1割となります。また医療費の月額には上限金額が設定されていて、それを超えて請求されることはありません。たとえば、健康保険の対象となる医療費は通常3割負担(70歳未満)ですよね。月2万円の治療を受けた場合、患者は6,000円を負担することになります。でも、病院で「自立支援医療受給者証」を提示すれば、患者の負担は原則1割になり、6,000円ではなく2,000円を負担すればよいことになります。また、1ヶ月あたりの利用限度額が決まっています。住民税非課税世帯なら2,500円または5,000円、住民税を払っている世帯でさらに「重度かつ継続的」に該当する場合であれば5,000円、1万円、2万円と所得に応じて設定されています。対象となるのはなんらかの精神疾患により、通院治療を受けている人が精神疾患の治療で払った費用のみです。風邪をひいたり、ケガをしたりしたときには使えません。また、病院や診療所以外でのカウンセリングや保険診療でない治療・投薬費用についても対象になりません。入院についても対象外です。詳しくは市区町村役場の障害福祉課(保健福祉課)に確認してください。【3】精神障害者保健福祉手帳精神疾患にかかっている人で、精神障害のために長期にわたって日常生活や社会生活に制約のある方に対して発行される手帳です。この手帳を持っていると、税金の優遇や公共料金等の割引などが受けられます。受けられる支援策は地域や等級によって異なりますが、次に挙げる割引・優遇を受けられる可能性があります。所得税、住民税等の優遇NHK受信料の減免鉄道・バス・タクシーの運賃割引(JR、航空運賃除く)携帯電話料金の割引水道料金の割引など【1】~【3】はいずれも併用可能です。もしうつ病と診断されたら、支給要件を改めて確認しつつ、しっかり制度活用することで、「お金」の不安を少しでも解消していきましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月20日

空港の両替所で日本円を換金、ホテルのレセプションでチェックアウト、バス停で待っている間におしゃべりに夢中になって……。そんなちょっと目を離したすきに、足元に置いた荷物を置引されてしまった! なんて事件は、世界中いたるところで勃発している。こんなこともあろうかと、ばっちり携行品損害補償のついた海外旅行保険に加入してきたよ! という方。……実はこのケース、残念ながら補償外になる場合が多い。補償対象となる場合には、警察が発行する盗難証明書が必要になる。これを発行してもらうためには、警察にて盗難時の状況を伝えなければいけないため、誰かが持ち去るところを目撃していないことには盗難証明書を発行してもらえないわけだ。「気がついたらなかった」というのでは事件を立証できない可能性が高く、泣き寝入りするしかない。対処法としては、「気をつけること」の一点のみ。うっかり置き忘れたものでも見つかることもある日本では気が緩みがちだが、海外では決して持ち物から目を離してはいけない。できれば、手から離すことも避けたいくらいだ。ホテルの部屋に置いていたものがなくなった、レストランに忘れたものが取りに戻ったときにはなくなっていた、といった置き忘れのケースも同様に補償対象外だ。ホテルの室内でもパスポートを含め貴重品はセーフティボックスへ、出先では忘れ物をしないように、持ち物には常に注意を払うことだ。【拡大画像を含む完全版はこちら】

2012年12月19日

厚生労働省は17日、「2011年国民年金被保険者実態調査」の結果を発表した。同調査は、第1号被保険者の所得の状況などを市区町村職員が転記する所得等調査(岩手県、宮城県、福島県除く)と、郵送調査(所得等調査対象者から抽出)の2種類にて実施。調査期間は所得等調査が2011年10月~2012年3月、郵送調査が2011年11月~2012年2月、有効回答数は所得等調査が12万3,128人分のうち98.2%、郵送調査が2万3,614人。まず、第1号被保険者1,737万1,000人の保険料納付状況を調べたところ、1号期間滞納者(過去2年間まったく納めていない未納者)は455万1,000人(26.2%)で、過去最多となったことがわかった。納付者は843万5,000人(48.6%)で、うち完納者は667万9,000人(38.4%)、一部納付者は175万6,000人(10.1%)。申請全額免除者は229万人(13.2%)、学生納付特例者は171万4,000人(9.9%)若年層納付者は38万1,000人(2.2%)となった。2008年の前回調査と比べると、納付者は5.3ポイント減少した一方、1号期間滞納者は2.6ポイント、申請全額免除者は2.0ポイントそれぞれ増加した。年齢階級別に見た場合、納付者の割合は年齢階級が上がるにつれ高くなっており、55~59歳が66.0%でトップ。それに対して、1号期間滞納者の割合は30~34歳では35.4%と最も高く、それ以上の年代では年齢階級が上がるにつれ低くなっていた。また、1号期間滞納者の割合を前回調査と比べたところ、すべての年齢階級において増加していることが明らかになった。保険料納付状況別に第1号被保険者の属する世帯の総所得金額の分布を見ると、納付者の平均は493万円、中位数が320万円。一方、1号期間滞納者の平均は295万円、中位数が213万円となり、低所得者の割合が納付者に比べて高くなっているものの、世帯総所得金額1,000万円以上が3.0%いることが判明した。1号期間滞納者について、国民年金保険料を納付しない理由を尋ねたところ、圧倒的に多かったのが「保険料が高く、経済的に支払うのが困難」で74.1%。次が「年金制度の将来が不安・信用できない」で10.1%だった。また、世帯総所得金額が500万円~1,000万未満でも69.7%が、1,000万円以上でも55.8%が「保険料が高く、経済的に支払うのが困難」と答えていた。保険料を納めていないことについての意識を聞くと、「もう少し生活にゆとりができれば保険料を納めたい」が最も多く63.5%。世帯総所得金額別に見ると、1,000万円未満では「もう少し生活にゆとりができれば保険料を納めたい」が大半となったが、1,000万円以上でも44.7%に上った。【拡大画像を含む完全版はこちら】

2012年12月18日

建物は古くなるほど、あちらこちらから不具合が生じます。なかでも、国土交通省が5年に1度実施する「平成20年度マンション総合調査結果」では、平成19年から平成20年の1年間の「建物の不具合に係るトラブル」の発生状況は、「水漏れ」が22.0%と最も多く、次いで「雨漏り」が14.4%という結果が明らかになりました。そこで、「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者である穂積啓子氏に、「建物や設備が原因の水漏れ」に関する事例と対策法をうかがいました。■家主が修理するが、借り主もすぐに通知する義務がある「突然、天井から水が漏れてきた!すぐに階上の住人に伝えたのですが、『えっ?今、水は何もつかってなけど……』という返事です。何が何だか分からないのですが!」先日、管理するマンションの入居者からこのような電話を受けたという穂積さん。「原因は何だったのでしょうか…水漏れの被害にあった入居者はどうすればいいのでしょうか」穂積さんはこう説明します。「階上の住人の不注意だと思ったけれど、実はそうではなかったという例はよくあります。この場合、マンションやアパートなど建物の給排水管の腐食や劣化など、設備そのものに原因があることが多いのです。水漏れに気付いたときは、何が原因でどう漏れているのかの特定が重要です。まずは落ち着いて、自分の部屋の被害が大きくならないよう、家財にレジャーシートをかぶせる、バケツで水を受けるなど可能な範囲で水漏れを防いでから、すぐに管理会社や仲介時の業者などに連絡してください」続いて穂積さんは、次のように事例を挙げて原因を説明します。・ケース1共用部分の排水管にヒビ「201号室から水漏れの連絡があり、階上の301号室から3階すべての部屋へ出向いて確認したけれど、水が漏れた形跡はなかった……。専門家を呼んで点検すると、排水管のつなぎ目が劣化して、そこから水が漏れていた」と判明しました。これは築年数が古い物件では非常に多いケースです。また、施工後10年以内とまだ新しいマンションでも、地震や大雨などの自然災害や、近隣で地下を掘る工事をしていたなどで何らかの大きな圧力がかかった、もしくはそのマンションの建築時の工事が原因で、排水管に不具合が生じることがあります。マンションの給排水管は、床下や天井裏など、建物の外からは見えない場所に張り巡らされています。ですから、水漏れが始まったとしても、なかなか気付かないものです。ポタポタとどこかから水漏れの音が聞こえ始めると、給排水管など建物の損傷がすでに進んでいると判断します。・ケース2老朽化による雨漏り「窓の隙間からポタポタ、雨の日に限って何度も水漏れが起きる……」この場合、建物の防水工事が耐用年数を超え、雨漏りを防げなくなっている可能性があります。防水工事の耐用年数は一般的に10年から15年と言われています。年数が経つごとに外壁のひびやタイルのずれ、パッキンの摩耗などによって小さな隙間から水が浸み込んできますが、それが初期症状です。その後、だんだんと雨漏り、水漏れが目立つようになります。雨漏りについて穂積さんは、次の説明を加えます。「特にここ数年は、豪雨による被害が増えています。換気扇の開口部分、エアコンの配管を屋外へ出す穴からの雨漏りに注意してください。また、古いマンションで屋上が平面の場合、排水溝にビニールなどのゴミがからまり水流が滞ってプールのようになっていた。防水が切れている場所から水が流れてひどい水漏れを起こしていた、というケースもあります。家主は、水漏れがあればすぐに修理回復をさせませよう。また、月に1度は、排水溝にゴミが詰まっていないかなどの屋上の点検を心がけましょう。借り主は、少しでも水漏れらしきことに気付いたら、一刻も早く家主に報告してください。賃貸契約書にも、「建物の不具合、異変を発見した場合は速やかに貸主に報告すること」という項目があります。穂積さんは最後に、こうアドバイスを加えます。「家主はオーナー向け火災保険へ加入することを強くお勧めします、なかには、『入居者が火災保険に加入しているのだから、家主は加入しなくてもいい』と主張する家主もいますが、そうではありません。入居者の火災保険でカバーされるのは、借り主に過失があった場合に限られます。一方で、家主だけが火災保険に入っている場合は、建物の被害は補償されますが、入居者の家財道具は補償されません。ですから、家主は借り主に対し、『借家人賠償付火災保険に加入・継続すること』を契約時の要件に入れるようにしましょう。万が一のときに安心して十分な補償を受けるには、家主と借り主がともに、火災保険に加入する必要があります。入居者と建物など、共有の財産を守ることにつながります」(穂積さん)少しの水漏れであっても拭けばいいのではなく、「知らず知らずのうちに自分の部屋の周囲で水が漏れている」と考えましょう。借り主は早期発見に協力して家主にすぐに通知し、貸主は早期修理に務めるべきトラブルなのです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(岩田なつき/ユンブル)【拡大画像を含む完全版はこちら】

2012年12月15日

建物は古くなるほど、あちらこちらから不具合が生じます。なかでも、国土交通省が5年に1度実施する「平成20年度マンション総合調査結果」では、平成19年から平成20年の1年間の「建物の不具合に係るトラブル」の発生状況は、「水漏れ」が22.0%と最も多く、次いで「雨漏り」が14.4%という結果が明らかになりました。そこで、「快適で安全な一人暮らし」をテーマに活躍する不動産アドバイザーで宅地建物取引主任者である穂積啓子氏に、「建物や設備が原因の水漏れ」に関する事例と対策法をうかがいました。■家主が修理するが、借り主もすぐに通知する義務がある「突然、天井から水が漏れてきた!すぐに階上の住人に伝えたのですが、『えっ?今、水は何もつかってなけど……』という返事です。何が何だか分からないのですが!」先日、管理するマンションの入居者からこのような電話を受けたという穂積さん。「原因は何だったのでしょうか…水漏れの被害にあった入居者はどうすればいいのでしょうか」穂積さんはこう説明します。「階上の住人の不注意だと思ったけれど、実はそうではなかったという例はよくあります。この場合、マンションやアパートなど建物の給排水管の腐食や劣化など、設備そのものに原因があることが多いのです。水漏れに気付いたときは、何が原因でどう漏れているのかの特定が重要です。まずは落ち着いて、自分の部屋の被害が大きくならないよう、家財にレジャーシートをかぶせる、バケツで水を受けるなど可能な範囲で水漏れを防いでから、すぐに管理会社や仲介時の業者などに連絡してください」続いて穂積さんは、次のように事例を挙げて原因を説明します。・ケース1共用部分の排水管にヒビ「201号室から水漏れの連絡があり、階上の301号室から3階すべての部屋へ出向いて確認したけれど、水が漏れた形跡はなかった……。専門家を呼んで点検すると、排水管のつなぎ目が劣化して、そこから水が漏れていた」と判明しました。これは築年数が古い物件では非常に多いケースです。また、施工後10年以内とまだ新しいマンションでも、地震や大雨などの自然災害や、近隣で地下を掘る工事をしていたなどで何らかの大きな圧力がかかった、もしくはそのマンションの建築時の工事が原因で、排水管に不具合が生じることがあります。マンションの給排水管は、床下や天井裏など、建物の外からは見えない場所に張り巡らされています。ですから、水漏れが始まったとしても、なかなか気付かないものです。ポタポタとどこかから水漏れの音が聞こえ始めると、給排水管など建物の損傷がすでに進んでいると判断します。・ケース2老朽化による雨漏り「窓の隙間からポタポタ、雨の日に限って何度も水漏れが起きる……」この場合、建物の防水工事が耐用年数を超え、雨漏りを防げなくなっている可能性があります。防水工事の耐用年数は一般的に10年から15年と言われています。年数が経つごとに外壁のひびやタイルのずれ、パッキンの摩耗などによって小さな隙間から水が浸み込んできますが、それが初期症状です。その後、だんだんと雨漏り、水漏れが目立つようになります。雨漏りについて穂積さんは、次の説明を加えます。「特にここ数年は、豪雨による被害が増えています。換気扇の開口部分、エアコンの配管を屋外へ出す穴からの雨漏りに注意してください。また、古いマンションで屋上が平面の場合、排水溝にビニールなどのゴミがからまり水流が滞ってプールのようになっていた。防水が切れている場所から水が流れてひどい水漏れを起こしていた、というケースもあります。家主は、水漏れがあればすぐに修理回復をさせませよう。また、月に1度は、排水溝にゴミが詰まっていないかなどの屋上の点検を心がけましょう。借り主は、少しでも水漏れらしきことに気付いたら、一刻も早く家主に報告してください。賃貸契約書にも、「建物の不具合、異変を発見した場合は速やかに貸主に報告すること」という項目があります。穂積さんは最後に、こうアドバイスを加えます。「家主はオーナー向け火災保険へ加入することを強くお勧めします、なかには、『入居者が火災保険に加入しているのだから、家主は加入しなくてもいい』と主張する家主もいますが、そうではありません。入居者の火災保険でカバーされるのは、借り主に過失があった場合に限られます。一方で、家主だけが火災保険に入っている場合は、建物の被害は補償されますが、入居者の家財道具は補償されません。ですから、家主は借り主に対し、『借家人賠償付火災保険に加入・継続すること』を契約時の要件に入れるようにしましょう。万が一のときに安心して十分な補償を受けるには、家主と借り主がともに、火災保険に加入する必要があります。入居者と建物など、共有の財産を守ることにつながります」(穂積さん)少しの水漏れであっても拭けばいいのではなく、「知らず知らずのうちに自分の部屋の周囲で水が漏れている」と考えましょう。借り主は早期発見に協力して家主にすぐに通知し、貸主は早期修理に務めるべきトラブルなのです。監修:穂積啓子氏「安全で快適な一人暮らし」、「女性の安全な暮らし」をテーマとして活動する不動産アドバイザー。宅地建物取引主任者。その活躍ぶりは、コミックエッセイ『不動産屋は見た!~部屋探しのマル秘テク、教えます』(原作・文:朝日奈ゆか、漫画:東條さち子東京書籍1,155円)に描かれました。同書の主人公「善良なる大阪の不動産屋さん」は、穂積氏がモデルです。(岩田なつき/ユンブル)

2012年12月15日

アフラックはこのほど、全国の10~50代の男女1,116名に対し、「クリスマスに関する意識調査」を実施し結果を発表した。調査期間は11月1日~4日、インターネットにて調査を行った。クリスマスの過ごし方の予定について聞いた質問では、「家で家族と過ごす」という回答は昨年度実績よりも8.8ポイント少ない46.8%だった。一方で、家族・恋人・友人などと「話題のスポットなど外に遊びに行きたい」「外に食事に行きたい」「旅行に行きたい」人は、いずれも昨年度実績よりも10%以上高い回答を得たという。また、3連休となる今年のクリスマスは「パーティーや外出を2~3日行う」人が37.6%と、連休をアクティブに過ごす予定の人が多いこともわかった。クリスマスに告白・プロポーズしたい/されたいスポットは「東京ディズニーランド・ディズニーシー」が4割近く(39.3%)の支持を得て1位となった。同施設はクリスマスに行ってみたいスポットとしても1位の人気を得た。なお、今年話題のスポット「東京スカイツリー」は告白・プロポーズしたい/されたいスポット、行ってみたいスポットとも惜しくも2位という結果に。一方で、男女別の告白・プロポーズしたい/されたいスポットについては、男性は「東京スカイツリー」が1位となり、男女間では、告白スポットの順位に違いがあることがわかった。クリスマスを意識するあまりさほど好きではなかった人(保険彼氏)と付き合ったことがあるかという質問では、なんと20代女性で14.5%、30代女性で11.8%の人が「ある」と回答した。20~30代の男性よりも高い割合であることから、女性のほうが男性よりも「恋人とクリスマスを過ごすコト」を重要視しているようだと見て取れる。なお、20~30代の独身男女の約3割(29.3%)の人が「今年のクリスマスに恋人と過ごす予定がある」と回答した。調査では他に「女性から男性に告白することについてどう思いますか?」「例年、自宅でクリスマス向けに飾っているものはなんですか?」などの結果を発表。クリスマスツリーがある家は幸福感が高い傾向が見られたという。【拡大画像を含む完全版はこちら】

2012年12月13日

保険診療費以外は全額自腹第3回、第4回で高額療養費制度の威力を紹介しました。でも、ひとつ、気を付けなければいけないことがあります。それは、この制度はオールマイティではないということです。そのため対象にならない医療費をどう備えるかが問題なのです。風邪やインフルエンザで病院の治療を受けると「保険診療」として、医療費の請求があります。この場合はかかった費用の1~3割を払えばいいですよね。でも、虫歯治療の際にセラミックやインプラントを使ったり、歯列矯正をしたりする場合に「全額自己負担になりますがいいですか?」と、聞かれたことはないですか?これを「保険外診療」または「自由診療」などと言います。これらに該当すると健康保険が使えないので、治療費は全額患者負担になります。しかも、病院側が自由に料金設定できるので同じ治療を受けても金額はバラバラで、高額療養費制度の対象にもなりません。入院費や手術に関しても同様に保険診療と保険外診療があります。保険外診療の代表格は「入院時食事療養費」、「差額ベッド代」、「先進医療費」です。入院中の食事代は1食260円が基本です。1日3食で780円、10日入院すれば7,800円かかります。全額自腹と言っても高額なものではありません。差額ベッド代とは一般的に、面積が1人あたり6.4平米以上で4人部屋以下の病室に自分の意思で入院したときに請求される費用です。中央社会保険医療協議会「主な選定療養に係る報告状況(平成23年10月5日発表)」によると、1日当たりの差額ベッド代は平均5,829円(図表1)。しかし、実状は日額80円から36万円までと幅広く、あらかじめ費用を予測しにくい難点があります。個室であれば5,250円超8,400円以下が最も多い(全国で34,068床)ですが、1日10万5,000円超の病室も69床あります。入院中の食事代と差額ベッド代の備え方入院中の食事代に関しては入院日数に連動してかかる費用なので、医療保険で備えるのが基本です。高額療養費制度を利用する場合にかかる医療費を入院日数で割り、それに1日780円を足したものが目安となります。第4回でもお話ししたとおり、健康保険の所得区分が一般所得者の場合、7,000円程度の医療保障を別途備えておけば、大部屋に入院したときの医療費を概ねカバーできる計算になります。差額ベッド代に関しては、どの病院に入院するか、どんなグレードの病室に入りたいかなどによってかかる費用が大きく異なります。全額を民間の保険でカバーしようとすると保険料負担が重くなります。そのため、差額ベッド代は現預金で支払うことを検討することも必要かもしれません。病院もサービス業ですから、松竹梅があって当たり前。心配だからと言って、なんでもかんでも保険で備えようとすると、その分その他に使えるお金が減ってしまいますので注意してください。病院によっては「差額ベッド代がかかる部屋しか空いていない」と言われることもあり、仕方なく利用するケースも少なくないと言われています。しかし、個室に入っても差額ベッド代を払わなくていいケースもあります。救急患者や手術直後など治療上個室にする必要がある場合や病棟管理の必要で個室に入院させる必要がある場合は病院側は差額ベッド代をもらってはいけないことになっています。また、患者側の同意なしにあとから差額ベッド代を請求することも禁止されているので覚えておきましょう。先進医療は保険でカバーするのがいちばん!先進医療は保険診療の対象にするかを評価する段階にある技術(治療・手術など)のことです。特定の大学病院などで研究・開発された難病などの新しい治療や手術などはある程度実績を積んで確立されると、厚生労働省に「先進医療」として認められます。平成24年11月1日現在で65種類(第3項先進医療技術として規定されている40種類を除く)の先進医療があります。先進医療の技術料部分に関しては全額患者負担となります。10万円程度の比較的安いものもありますが、図表2のように、がん治療関連の先進医療は比較的高く、重粒子線治療や陽子線治療にいたっては300万円近いお金を払わなければなりません。このように利用する確率は高くないけれど、そうなったときに高額な請求を受けるリスクは民間の保険(この場合は医療保険、がん保険)で備えるのが基本です。最近の医療保険、がん保険は大半が「先進医療特約(がん保険の場合は『がん先進医療特約』)」を付けられるようになっています。この特約を付けると先進医療の技術料を実費でカバーできるのですが、保険料は月100円前後とリーズナブルになっています。先進医療を受けられた患者数は全国で約1万4,500人とそれほど多くありませんが、これを付けておくことで安心して先進医療を選択することができますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月13日

雑誌などに「公的年金制度は崩壊する」なんて書かれているの見ると、たしかに心配になりますよね。サラリーマンは厚生年金の保険料が給与から天引きされているので、保険料の支払いを拒むことはできませんが、国民年金に加入している自営業やフリーランスの人は「将来年金が受け取れないかもしれないのに、保険料を払うのはバカらしい」と思ってしまうかもしれません。実際のところ、高齢化によって公的年金の財政は厳しく、20代、30代の人は、いま高齢者が受け取っているほど多くの年金はもらえない、というのはほぼ確実です。でも、公的年金は国にとって最も重要な制度の1つですから、制度が破たんして年金がゼロになる可能性はまずないと考えられます。ですから、金額は下がるかもしれないけれど、年金を受け取る権利を確保するために、国民年金の保険料はきちんと払っておいたほうがいいといえます。年金というと、年をとったときにもらうものというイメージがありますが、公的年金には遺族年金と障害年金もあります。遺族年金は、亡くなった人の扶養家族に年金が支払われる仕組み。障害年金は、ケガや病気で大きな障害を負ったときに受け取れます。若い人でも、バイクの事故などで重い障害を負うことがありますよね。そんなとき国民年金の保険料を払っていなかったら、障害年金は受け取れません。現在の年金額は障害が重い場合で年間約98万円、それより軽い場合で約79万円。もし障害が一生続くとしたら、障害年金があるとないとでは経済的にまったく違ってきてしまいます。それを考えても、国民年金にはやはり入っておくべきです。公的年金が当てにならないので、国民年金の保険料を払うのをやめて、自分で保険会社の個人年金保険に入ったほうがよいのではないかと考える人もいるようですが、それも賢明とはいえません。現在のような低金利のときに個人年金保険に加入すると、将来受け取れる年金額の総額は、払った保険料の総額のせいぜい1.2倍でしょう。一方、国民年金の平成24年度の保険料は年間約18万円で、これを20~60歳までの40年間払うとすると720万円。これに対して、現在の年金額は約79万円ですから、65~90歳までの25年間受け取るとすると1975万円となり、払った保険料の2.7倍以上の年金が受け取れる計算です。もちろん、保険料は上がるかもしれないし、年金額は下がるかもしれませんが、それでも個人年金よりはずっとおトクです。なぜそうなるかというと、個人年金の原資は加入した人が払った保険料であるのに対し、国民年金の原資は、半分が保険料、半分が税金だから。というわけで、あくまでもメインは国民年金で、個人年金はそれを補うものと考えましょう。もし経済的に厳しくて保険料の支払いが難しいときは、”免除”という制度も利用できます。未払いが続くと年金を受け取る権利がなくなってしまいますが、免除は申請して認められれば権利は確保できますので、面倒くさがらずに手続きをしてください。国民年金保険料の免除について(日本年金機構のサイト)【拡大画像を含む完全版はこちら】

2012年12月11日

ペット保険専門の損害保険会社のアニコム損害保険は、同社のペット保険「どうぶつ健保」の契約者2,562名を対象に、「ペットが守るわが家のリスク」についての意識調査を実施した。調査期間は11月15日から11月19日。「一緒に暮らしているペットは、盗難の被害からわが家を守ってくれると思いますか?」とたずねたところ、約半数にあたる49.7%の飼い主が「思わない」と答え、「思う(31.5%)」と答えた飼い主を上回った。「盗難の被害から守ってくれると思う理由」では、「見知らぬ人が来るとほえるから」が最も多く、ミニチュア・ダックスフントやチワワなどの小型犬でも、ほえることで家を守ってくれていると思う飼い主が多いことがわかる。一方、「盗難の被害から守ってくれると思わない理由」では、「体が小さいから」が最多。また「家を守るよりも、ペット自身を守ってほしい」と考える飼い主も見られ、人間の家族と同様に、ペットの安全を気遣う飼い主の姿が伺えた。また、「ペットが災害から守ってくれた経験はありますか?」という質問では、「ある」と答えた飼い主はわずか5.7%。知らせてくれた、守ってくれた経験がある災害、被害としては、「地震」が最も多く、「不審者の侵入」や「火災」などの回答もみられた。なお、詳細は、同社ホームページ調査結果を参照のこと。【拡大画像を含む完全版はこちら】

2012年12月07日

制度をしっかり活用すれば、こんなに保険料は安くなる! 保障はいっぱい付いていたほうが安心!でも、イザという時にもらえるお金を多くすると、それだけ保険料は上がります。健康保険をフル活用することでどれだけ保険料を抑えることができるのか、実験しましょう。健康保険の制度をなんにも知らない場合健康保険(国民健康保険、公務員の共済組合等含む)には高額療養費や傷病手当金(国民健康保険除く)などの給付があります。高額療養費制度を使わないと、患者が払う医療費(保険診療費)は実際の3割です(70歳未満)。病気の種類や進行度、部位、手術の有無、入院期間などにより変わるので、一概にいくら必要といえないところが悩ましいのですが、胃がんの入院費1つをとっても、26万円(入院5日、3割負担なら7万8,000円)で済むものもあれば127万円(入院17日、3割負担なら38万1,000円)かかる手術もあります(がん治療費.comより)。この他に、入院中の食事代(通常1食260円)などもかかります。仮に「入院期間16日、医療費100万円(3割負担30万円)」のケースなら、病院に支払うお金は31万2,480円になり、日額2万円の入院給付金をもらわなければ賄えないことに。さらに、入院中の収入補てんまで考えると・・・どれだけ保険に入ればいいのでしょう。気が滅入ってしまいますね。健康保険をフルに活用した場合高額療養費制度の限度額適用認定証を入院先の病院に提示することで、ひと月にかかる保険診療費を一定の範囲内で抑えることができます。前述の「入院期間16日、医療費100万円(3割負担30万円)」の入院をした場合、月をまたがないように入院すると、患者が払う保険診療費は8万7,430円に(一般所得者の場合※1)。これに1日780円(1食260円×3食)の食事代を16日分加算したとしても月9万9,910円の支出となります。1日あたり7,000円の入院給付金が支給されれば、医療費の支払いは対応できます。さらに、お勤め先の健康保険組合で「付加給付」を実施していれば、もっと患者負担は少なくなります。付加給付とは、健康保険法により制定されている法定給付のほかに健康保険組合が独自に行っている上乗せの給付です。高額療養費やこのあと紹介する傷病手金をさらに拡充した内容になっています。高額療養費の付加給付は、ひと月あたりの患者負担額の一部を補てんするというもので、患者負担を月2~3万円程度に設定しているところが多いです。前述の医療費100万円のケースで入院したとしても、病院に払う医療費は3万2,480円~4万2,480円となり、入院給付金日額は2,000~3,000円あればよくなります。ただ、健康保険組合の財政状況は悪く、全組合の8割は赤字です(平成23年度)。付加給付を廃止するところも増えていて、いつまで利用できるか微妙です。制度としてあるのなら利用しない手はないのですが、過信して保険に入らなかったり、資産づくりを怠ったりすると将来困った事態に陥る可能性があります。付加給付を使える人はその点を十分に考慮して、入院給付金日額を設定してください。※1…上位所得者(標準報酬月額53万円以上または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除などを差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上)と低所得者(住民税非課税者)以外の所得者治療中の収入減少を補てんできる制度とは治療中の休業による収入の減少についても、自営業者などの国民健康保険以外の公的医療保険には傷病手当金があります。傷病手当金は病気やケガの治療のために働くことができず、会社を休み、報酬を受けられない(または減額された)場合に休業4日目から支給されるものです。1日当たりの支給額は標準報酬日額(標準報酬月額÷30日)の3分の2です。標準報酬月額は健康保険の保険料を決める際の基準となるもので、4・5・6月の賃金の平均をもとに定めます。たとえば、この3ケ月間の賃金の平均が29万円以上31万円未満の場合は標準報酬月額30万円となり、標準報酬日額は1万円になります。33日間休業し、報酬がなかった場合の傷病手当金は20万円になります。制度をしっかり活用すれば、こんなに保険料は安くなる!医療費の補てん分のみに着目しても、健康保険をフルに活用した場合とそうでない場合では、備えておきたい入院給付金日額はこんなに違います。※いずれも入院16日間で100万円の医療費がかかると仮定した場合★高額療養費制度を使わない場合…病院に払うお金31万2,480円…入院給付金日額2万円★高額療養費制度を使った場合(付加給付なし)…病院に払うお金9万9,910円…入院給付金日額7,000円両者を実際に販売されている終身医療保険(保険料払込期間:終身1入院の支払い限度日数60日)で比較してみると、このような結果になります(平成24年11月30日現在)。★高額療養費制度を使わない場合(入院給付金日額2万円、手術給付金40万円、先進医療通算1,000万円まで)…月額保険料6,760円★高額療養費制度を使った場合(入院給付金日額7,000円、手術給付金14万円、先進医療通算1,000万円まで)…月額保険料2,418円※以上の試算はあくまで概算です。使える制度をしっかり利用することで、30歳男性の毎月の医療保険料を2,500円以下に抑えられます。さらに、勤務先の健康保険組合に付加給付があったり、医療費の一部は貯蓄でまかなうぞ、という人であれば、入院給付金日額を5,000円にしてみては?そうすることで毎月の保険料は1,750円になり、家計の固定支出をさらに減らすことができます。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月06日

アクサ生命は11月30日、「アクサの糖尿病サポートサービス」のサービス対象商品を12月3日より医療保障分野の7商品に拡大すると発表した。アクサ生命は7月1日、「アクサの糖尿病サポートサービス」を導入し、糖尿病の早期治療・重症化防止をサポートする無料の付帯サービスとして開始した。このサービスは6月現在の同社調べによると、業界に先駆けての導入だったという。特徴は、糖尿病について豊富な専門知識を有する保健師、看護師がさまざまな相談に応え、必要に応じて、日本における糖尿病治療の第一線で活躍する優秀糖尿病臨床医の紹介や、独自の基準に則り厳選した専門医療機関を案内するというもの。12月3日からは「アクサのメディカルアシスタンスサービス」に「アクサの糖尿病サポートサービス」を統合することにより、「アクサの糖尿病サポートサービス」の対象商品を従来の3商品(『アクサの「一生保障」の医療保険OKメディカル』・『アクサの「一生保障」の医療保険プライム1』・『アクサの「一生保障」の医療保険プライム2』)から、「アクサのメディカルアシスタンスサービス」の対象商品である7商品全てに拡大した。これにより、新たにサービスの対象となった4商品(『アクサの「一生保障」の医療保険セルフガードアルファー』・『アクサの「一生保障」の医療保険 がん入院日数無制限型』・『アクサの「治療保障」のがん保険』・『アクサの「収入保障」のがん保険』)を契約している顧客も利用できるようになった。このたびのサービス拡大に伴い、これまで15万件であった対象の顧客は53万件へと拡大し、より多くの顧客に充実したサービスを利用してもらえるようになったという。アクサ生命は今後も、医療をとりまく環境の変化や顧客が求めるニーズの変化に即応するために、「医療保障を再定義」する取組みを進め、最先端のサービスと革新的かつ顧客にとって最適なソリューションを提供していくという。【拡大画像を含む完全版はこちら】

2012年12月04日

オリコンは12月3日、2013年の自動車保険顧客満足度調査結果を発表した。1位は2年連続でイーデザイン損保、2位は三井ダイレクト損保、3位はソニー損保という結果になった。同調査は実際に自動車を運転し、事故・トラブルなどで自動車保険を適用したことがある1万3,647人を対象に実施。「事故対応」「保険料」「付帯サービス」「会社の信頼性」など、消費者が自動車保険を加入する際に重視する11項目について調査した。総合1位となったのは、昨年に続きイーデザイン損保。調査11項目中6項目で1位、それ以外の項目も全て上位4位以内にランクインしている。事故対応関連では、担当者の対応・的確さ・事故後の交渉力・保険金支払いとも4項目で全て1位だった。実際に利用した人からは、「東京海上のネット保険ということで安心感がある」「事故対応の早さと丁寧さはすばらしい」「事故担当者の説明が丁寧で分かりやすい」といった声が寄せられた。顔が見えない通販型自動車保険に不安を感じていた消費者も、実際の事故対応での対応力を高く評価しているようだ。イーデザイン損保は2009年に開業と、比較的新しい会社だ。しかし、同社の顧客満足度ランキングの他にも、2012年度価格.com、2012年度J.D.パワー、2012年度保険スクエアbang!の自動車保険満足度ランキングでも1位に選ばれ、消費者から高い評価を得ている。2位となったのは三井ダイレクト損害保険。調査11項目中、2項目が1位を獲得した。保険料の安さ、利便性や保険金の支払いについても高い評価を得ている。消費者からは「保険料が安い割に、内容が充実している」「事故の時の担当者の対応は迅速で丁寧」「経過をタイムリーに報告してくれた。信頼できる」などの声が寄せられた。3位はソニー損保。調査11項目の中で1位を獲得できなかったものの、6項目が3位内にランクイン。保険プランや付帯サービス、担当者の対応が評価されたようだ。消費者からは「担当者とすぐ連絡がつく。対応もすばらしい」「様々な手続きのサービスが早い」「ロードサービスを利用したが、とても助かった」など評価された。詳細はオリコン顧客満足度ランキングで見ることができる。【拡大画像を含む完全版はこちら】

2012年12月03日

JTBグループで損害保険会社のジェイアイ傷害火災保険は、年末年始に海外への渡航を考えている人に向け、海外旅行で起こりやすいリスクについて発表した。同社の「2011年度海外旅行保険事故データ」によると、海外旅行での事故発生率は3.58%。約28人に1人が、なんらかのトラブルにあっている計算になる。中でも多いのが、ケガや病気の治療費用で、ほぼ半数(48.2%)の割合を占めた。医療費に関しては、物価の安いアジア各国でも、日本の数倍から十数倍もの費用がかかる場合が少なくないという。例えば、骨折時の治療費は、日本であれば15,000円ですむところ、パリでは50,300円、ローマでは167,200円、ホノルルでは46,600円。病院の部屋代にいたっては、相部屋で1日あたり日本では17,000円のところ、パリでは81,200円、ローマでは93,500円、ホノルルでは114,800円かかるという。特に、英語が通じ、医療環境も良好な私立病院では、高額な医療費がかかる。海外の私立病院は営利サービス企業であり、治療費の支払い保証(海外旅行保険など)ができない場合、十分な治療を受けられないことがあるとのこと。また、特にヨーロッパや北米では医療費が高額になる傾向にあり、2011年度では1000万円を超える事例も欧米で4件発生。中でも硬膜下血腫と診断され、21日間入院・手術となったアメリカの事例では、支払保険金は21,954,464円にのぼった。同社では、保険加入のタイミングについては「旅行出発前」、渡航先での病気やケガが心配な場合は、「治療・救済費用」を厚めにするか、無制限プランなどを利用することを紹介している。なお、そのほかのトラブルについては、手荷物の盗難・破損を補償する「携帯品損害」が34.9%、予期せぬ事故によりかかった費用を負担する「旅行事故 緊急費用」が13.8%、法律上の損害賠償責任をおった際の補償「賠償責任」が1.5%、旅行をキャンセルした場合などの補償「旅行変更費用」が0.6%だった。【拡大画像を含む完全版はこちら】

2012年12月03日

T&D保険グループのペット&ファミリー少額短期保険は、20代から70代の愛犬家男女833名を対象に「愛犬の洋服に対する意識調査」を実施した。調査期間は11月16日から11月18日。「愛犬に洋服を着せていますか?」と尋ねたところ、「普段から着せている」が13.1%、「時々着せている」が42.4%となり、2つの回答をあわせると55.5%に。ほぼ2人に1人の飼い主が、愛犬に洋服を定期的に着せていることがわかった。また、「愛犬に洋服を着せている理由は?」という質問では、「寒さ対策のため」が69.7%と最も多く、続いて「雨対策のため」が32.5%、「抜け毛対策のため」は23.1%と、愛犬との生活の中で洋服を効果的に利用していることが伺える結果となっている。「愛犬の洋服は何着くらい持っていますか?」という質問では、「3着から5着未満(32.9%)」が最も多く、なかには「10着以上」持っている飼い主が約2割(19.9%)もいることから、ライフシーンに合わせた、さまざまな種類の洋服を持っている飼い主が比較的多いことがわかった。なお、「洋服1着にかける費用は、おおよそどの位ですか?」という質問では、1,000円から2,000円未満が最多で34.4%。次いで500円から1,000円未満が24.4%、2,000円から3,000円未満が16.8%となっている。5,000円以上と回答した人は3.3%だった。【拡大画像を含む完全版はこちら】

2012年12月03日

タイムシェアのレンタカーが流行(はや)っています。安価により簡単にクルマを借りられるのは大変にいいことですが、事故には気をつけたいところです。レンタカーで事故を起こした経験があるかを聞いてみました。調査期間:2012/8/28~2012/8/30アンケート対象:マイナビニュース会員有効回答数 1000件(ウェブログイン式)■レンタカーで事故を起こした経験がありますか?はい252人25.2%いいえ748人74.8%事故ったことのある人が約25%。4人に1人がレンタカーで事故を起こしたことがあります。これは率としては高い方でしょう。■どんな事故を起こした?レンタカーでどんな事故を起こしたかを聞きましたのでご紹介します。●擦った擦った!がれきに擦ってしまいました。でも高い保険をかけていたので、弁償はなし!で済みました。(東京都/女性/23歳)こういう時、本当に保険は助かりますよね。ただ、事故を起こすと、保険代が上がってしまうことになりますが。●クルマに傷……人身事故ではないが、車をぶつけて傷をつけてしまった。(徳島県/男性/27歳)さらっと書いていますが人身事故であれば大変でしたよ。レンタカーで人身事故を起こすというのは相当なもんですけれども……。●ミラーが……!?狭い道でミラーをふっ飛ばした。(東京都/女性/27歳)これも車幅感覚に関する事故でしょう。飛ばしたのは左のミラーでしょうね(右ハンドル車であれば)。●追突した!運転していたのは自分ではないが、前の車に追突してしまった。(富山県/女性/32歳)大事に至らないで良かったですね。運転手の前方不注意でしょうか。●山道は車幅が危ない山の中でガードレールにぶつかる。(京都府/女性/29歳)山道は気をつけないと、幅員が減少している場合があります。慣れている人でも危ないですから。●曲がり角で……狭い道の曲がり角で当ててしまった。(愛媛県/男性/31歳)慣れないクルマだと車幅感覚が問題ですよね。左側を擦りがちです。●高速道路でスピン!高速道路の本線に入る前にスピンして側壁に衝突。(東京都/女性/32歳)これも相当危ないです。スピンするほどスピードを出していたのでしょうか?●踏切に進入!?信号待ちで踏切に入ってしまい、遮断機で屋根が少しへこんだ。(東京都/男性/40歳)少しへこんだで済んで良かったですよ。もし電車と何らかの接触事故でも起こしていたら大事でしたよ!●給油に失敗してレッカー移動事故でないのですが、誤って軽油をレギュラー車に入れ、レッカーされました……。(東京都/女性/27歳)すみません、ちょっと笑ってしまいました。借りたのが軽自動車だったので「軽油」だと思ったのでしょうか……。レンタカーは運転に慣れた自分のクルマではありません。より慎重に運転したいものですね。(高橋モータース@dcp)

2012年12月01日

交通事故に遭ってしまった際には慌ててしまうものです。どうしていいかわからない、自分が被害者なのに理不尽に扱われても、うまく交渉できない、みたいなことが起こります。そんな時は弁護士に頼むといいそうです。交通事故に関して、弁護士法人アディーレ法律事務所の篠田恵里香弁護士にお話を伺いました。■交通事故の相談は増えてる!――最近、子供が犠牲になる悲惨な事故、飲酒運転による事故などが報道されて、注目されていますが、交通事故は増えているんでしょうか。篠田弁護士人身事故の発生数自体は年間約70万件でどちらかというと減少傾向です。ただ、弁護士事務所に持ち込まれる交通事故の案件は増えています。――アディーレさんにはどのくらいの交通事故案件が相談されるのでしょうか。篠田弁護士問い合わせは月に3,000件ぐらいですね。事件化する件数は増加傾向にあるように思います。■相談のほとんどは「お金」の話――どういった相談が多いのでしょうか?篠田弁護士慰謝料や休業損害など、示談金の金額に関してのご相談が多いです。――それほどもめるものなんでしょうか。篠田弁護士もめますね。アディーレでは、被害者の方を全面的にご支援するために被害者の方からのみご相談を受け付けていますが、被害者の方には、まず加害者が加入している保険会社から連絡があり、示談の話を進めます。――そうですね。警察に連絡して、現場検証が終わったら、保険会社とのやりとりになるでしょうね。保険会社から「この金額で」みたいな提示がされると思いますが……。篠田弁護士その提示内容が問題です。本来、裁判所が認める金額が正しいはずですよね。裁判所では、こういった事故のケースは「過失は何対何」で「金額はこのくらい」という類例からの基準が決まっているんです。――えっ、金額の決まりがあるんですか?篠田弁護士ええ。でも、保険会社が最初に提示してくる金額は、100%といっていいほどその基準よりもはるかに低い金額です。――100%ですか。篠田弁護士裁判所が認める基準の金額以上を出してきた保険会社を見たことは皆無に等しいです。そりゃ保険会社だって支払いたくないでしょうからね。でも、被害者の方からすると、本来もらえるべき正当な金額をもらえない(そもそも低いことに気づいていない)のは困りますよね。――それは知ってないと交渉できないですね。篠田弁護士治療を継続するかどうかの判断も気をつけないといけません。治療がまだ必要なのに「治療終了の通知」を受けた場合、これに反対しないといけません。また、事故のために仕事を休んだ場合、その分の収入も補償してもらうべきです。特に自営業の方は、保険会社から収入の金額を低く設定されやすいんです。正当な金額の治療費、医療関係費、休業損害等を請求しないといけません。慰謝料の金額も治療期間に応じて変わってきます。――なるほど。言いくるめられてるみたいでイヤですが(笑)、自分で全部やるのは大変かも……。篠田弁護士言いくるめているわけではないですよ(笑)。あと障害が残ってしまった場合には「後遺障害の等級認定」を受けないといけません。最も軽い等級は14級ですが、この認定を受けるだけでも、裁判所基準の慰謝料で110万円変わってきます。――交通事故の被害を受けたらいろいろ考えるべきことがあるんですね。篠田弁護士そうですね。でも当然のことなんですよ。交通事故案件は法的判断で本来複雑なもの。あまり知られていないことですが「将来の逸失利益」というものもあります。例えば、職人さんで事故に遭ってうまく腕が動かなくなったとか。その場合には、将来に稼ぐはずだったお金も補償してもらうのは当然のことですよね。会社員や専業主婦の方でも、将来の逸失利益を受け取れる場合があります。――それぞれの手続きというのは難しいのでしょうか。篠田弁護士やはり、どのような資料をそろえるか、相手方の保険会社にいかに交渉できるかが大事です。「後遺障害の等級認定」の書類をそろえるのは難しいかもしれませんね。プロに任せた方がいいのではないでしょうか。■弁護士さんにかかる費用は!?――弁護士さんにお願いした際の費用を知りたいのですが。篠田弁護士アディーレの場合には、相談料は無料です。着手金も頂いていません。示談が成立したら、「21万円」プラス「回収できた金額の10.5%」を頂いています。――なるほど。例えば、示談して支払われる金額が200万円となった場合には、21万円プラス21万円で合計42万円をお支払いするんですね。篠田弁護士はい。でも、依頼して良かったと思っていただけるだけの成果が上がると思います。■交通事故に備えてのアドバイス!――これから交通事故に遭うかもしれない人のために、何かアドバイスはありますか?篠田弁護士保険に入る際に「弁護士費用特約」が付いているものに入っておかれるといいと思います。これが付いていると、弁護士費用は保険会社が負担してくれますので、費用の心配なく安心して弁護士に依頼することができます。あと、事故に遭ったらすぐに対処すること、すぐに病院に行くことです。――どういう理由でしょうか?篠田弁護士交通事故は、大きく物損事故、人損事故、人身事故に分けられますが、最初に「物損」扱いにしてしまうと、後から「人損」に切り替えるのは非常に大変です。ですから、事故が起こった直後に妥協せずにしっかり判断することです。すぐ病院に行って適切な治療を受けることも大事です。後々の示談の内容に影響してくるんです。――なぜでしょうか?篠田弁護士初めは大丈夫と思って病院に行かなかったりすると、後から痛みが出ても、「大したことなかったはずだ。事故とは関係ないけがだ。」などの印象を与えて不利になったりします。とても重要なポイントです。交通事故に遭って困ったら、保険会社相手に自分で戦うよりも、弁護士にお願いするのがいいかもしれません。(高橋モータース@dcp)アディーレ法律事務所

2012年12月01日

入院・手術・高額通院が決まったら、健康保険の窓口へGO!病気やケガで医者に診てもらうと、病院にお金を払わなければいけません。風邪や捻挫の治療くらいなら毎月の収入でやりくりできますが、手術をしたり、入院したりしたときにはそうはいきません。何万円、何十万円、場合によっては何百万円もの請求を受けることも。まともに払っていたら、そりゃ~、家計は苦しくなるわけです。でもね、私たちが加入している健康保険には高額療養費制度があります。これは、保険診療に該当する医療費であれば毎月の支払いを一定金額以下に抑えることができる便利な制度なのですが、意外と知られていないようです。生命保険文化センター「平成22年度生活保障に関する調査」によると、入院したのに高額療養費制度を利用しなかった人は38.2%もいるのです。もったいない話ですね。高額療養費制度をフルに使って医療費を抑えるコツを紹介します。入院や手術、抗がん剤治療などの治療費が高額にかかる通院をすることが決まったら、加入している健康保険の窓口で「限度額適用認定証」を入手しておきましょう。これがあれば、病院の支払いを高額療養費の自己負担限度額の範囲内にすることができます。たとえば、胃がんで腹腔鏡手術を受けるために10日間入院した場合の医療費が120万円かかるとします。70歳未満の自己負担割合は原則3割なので、限度額適用認定証がなければ36万円の請求を受けることになります。しかし、入院するときに限度額適用認定証を提示していれば、高額療養費制度の自己負担限度額を窓口に払えばすむことになります。自己負担限度額は所得と医療費により異なりますが(図表)、上記ケースでは、所得区分が一般所得者(※1)なら8万9430円、上位所得者(※2)であれば15万7000円、住民税非課税の低所得者であれば3万5400円の請求となります。限度額適用認定証をとり損ねたとしても、退院後に健康保険の窓口に高額療養費の請求をすれば、払い過ぎた医療費を取り戻すことはできます。でも、払い戻しが受けられるのは申請から3~4カ月後です。最終的に負担する金額は同じでも、立て替え払いになるか否かで貯蓄の取り崩しが違います。ひと手間かかりますが、忘れずに請求したいものです。ちなみに、70歳以上になると限度額適用認定証をもらわなくても自動的に適用されますが、市区町村民税非課税世帯の場合は限度額適用認定証を受けておくと、さらに自己負担額が低くなり、入院中の食事療養費の減免も利用できます。※1…上位所得者と低所得者以外の所得者※2…標準報酬月額53万円以上、または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除等を差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上入院するなら月初を狙え!高額療養費はその月の1日から月末までの保険診療費が対象になります。つまり、入院するなら入院期間がふた月にまたがないようにするのがベスト。高額療養費の適用となる抗がん剤治療を行う場合も、できるかぎり月の初めから開始できるように医師に相談しましょう。同時期に複数の病院を受診した場合は合算できないかチェック!同じ人が同じ月に複数の医療機関・科で月21,000円以上(70歳以上は金額の条件なし)の医療費を支払った場合、それらを合算して高額療養費の請求をすることができます。同じ人が同じ医療機関で入院と外来それぞれで21,000円以上払った場合も同様です。還付請求を行う際は領収書のコピーが必要になるので、限度額適用認定証の対象とならなかった場合であっても領収書は必ずとっておきましょう。確定申告の医療費控除は領収書の現物が必要になるので、請求する場合は必ずコピーを使ってください。同じ世帯で同じ健康保険に加入している人が、同じ月にそれぞれ21,000円以上の医療費を払っている場合も一緒で、合算して請求することができます。つまり、保険診療の対象となる治療を受ける場合は治療費が高額になりそうなときは、高額療養費の限度額適用認定証を入手する月をまたいで入院しない複数の医療機関で受診している場合は合算できないかチェック以上、3点に気を付けましょう。日本の健康保険は諸外国のものと比べて手厚い内容になっていますが、申請主義なので手続きをしないと恩恵を受けられません。忘れずに活用することが無駄な出費を防ぐコツです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月29日

「そもそもは生活に必要ない物」なんて言い方をされますが、何かあった時に頼りになるのが保険です。最近ではさまざまな保険商品が販売されています。どのくらいの人が保険に入っているのでしょうか。聞いてみました。調査期間:2012/8/28~2012/8/30アンケート対象:マイナビニュース会員有効回答数 1,000件(ウェブログイン式)■あなたは何らかの保険に加入していますか?はい705人70.5%いいえ295人29.5%なんと7割の人が何らかに保険に加入しています。では、どんな保険に入っているのでしょうか。■「保険に加入している」と答えた人に質問です。どんな保険に加入しているかを教えてください。生命保険・定期保険108人15.3%生命保険・終身保険291人41.3%生命保険・養老保険161人22.8%生命保険・医療保険379人53.8%生命保険・ガン保険71人10.1%生命保険・三大疾病保障保険14人2.0%生命保険・収入保障保険4人0.6%生命保険・変額保険4人0.6%生命保険・個人年金保険57人8.1%自動車保険187人26.5%火災保険89人12.6%傷害保険44人6.2%そのほか17人2.4%最も多かったのは「生命保険・医療保険」でした。やはり病気になった時の備えが一番多いんですね。クルマを持っている人は任意保険に入らなければなりませんが、「自動車保険」は26.5%とやや少なめの結果でした。家を購入した人はいざという時のために「火災保険」に入った方が良いと思われますが、火災保険加入者は12.6%。賃貸物件でも入居する時に加入を条件にされる場合がありますので、その人たちもこの数字に含まれていると思われます。■その保険に入った理由を教えてください何の保険に入っているか、また入った理由を聞きましたので紹介します。●生命保険・定期保険 そのほか子供のころかけていた保険をそのまま継続。親がかけてます。職能団体のものは、そこに加入すると自動的に入らされます。(愛知県/女性/26歳)いい親御さんですね。娘さんのことを一生懸命考えてくれているんですよ!●生命保険・定期保険/自動車保険生命保険は万が一と貯金をかねて。自動車保険は車を譲り受けたときからすでに加入していたから。(長野県/女性/20歳)この貯蓄を兼ねてという人はほかにも多数でした。普通の貯金と違って特典があるのでという回答も目立ちました。今の金利だと普通に銀行に預けても利子はほとんどつかないですからね(笑)。●生命保険・定期保険/自動車保険/火災保険/傷害保険/そのほか貯蓄目的以外はやらない、副島先生の本通り高額な保険より貯蓄派です。(東京都/女性/28歳)非常に多くの保険に入っている人です(笑)。副島先生というのは副島隆彦さんのことでしょう。ちなみに副島先生は「アボロは月に行ってない説」を支持しています(笑)。●生命保険・終身保険/生命保険・養老保険/生命保険・個人年金保険いざ、という時に困らないように終身保険に入って保障を得たかったし、老後のお金が心配なので個人年金保険にも入った。(広島県/女性/33歳)この人も多くの保険に入っています。「国の年金がアテにならないので保険に加入している」という意見はほかにもありました。●生命保険・終身保険/生命保険・医療保険/生命保険・ガン保険兄が保険会社に勤務していたので、自分が社会人になった時何の選択権もなく加入するハメになった。(神奈川県/女性/33歳)身内の誰かが保険会社に勤務していると、薦められて加入することが多いようです。営業成績に響くんでしょう。●生命保険・終身保険/自動車保険生命保険は母や祖母が入った。自動車保険は車を所有していて、よく運転するので。(埼玉県/女性/25歳)クルマを持っていると自動車保険は必須ですね。最近では随分安価に済む保険も出てきたようですが、よく中身を見ないといけません。安いばかりに釣られて、いざという時に保証されないようであれば保険になりません。●生命保険・医療保険/生命保険・ガン保険社会人としてそれくらいはと思ったし、ガン家系だから。(東京都/女性/27歳)ガン家系なので、という人はほかにもおられました。ガンは世界中で研究されているので、その治療方法も日進月歩です。もしもの時のために高度医療が受けられる保険に加入しておいた方がいいかもしれないですね。●生命保険・三大疾病保障保険高度医療にお金がかかるので。(東京都/男性/42歳)最近は高度医療を心おきなく受けられるような保険も人気だそうです。●自動車保険/火災保険火災保険は今の家に入るために必要でした自動車保険はないと安心して運転できないので。(愛知県/男性/36歳)入居時に火災保険に必ず加入すること、という賃貸物件は多いです。火事を出して莫大(ばくだい)な損害賠償を請求されても困りますし、加入しておいた方が安心ですね。7割の人が何らかの保険に加入していることがわかりました。ところで、あなたは保険に入っていますか?(高橋モータース@dcp)

2012年11月25日

ペット動物専門損害保険会社であるアニコム ホールディングスは、このほど、ペットの疾患統計をまとめた「アニコム家庭どうぶつ白書2012」を発刊し、WEBサイト「家庭どうぶつ白書」にて無料ダウンロードサービスを開始した。白書によると、犬の平均寿命は男の子、女の子ともに13.3歳。猫は男の子が13.3歳に対して、女の子は14.3歳だ。白書では、犬の大きさ別、地域別に分類し、集計したものが掲載されている。また、犬の保険金請求理由として最も多いのが外耳炎で、皮膚炎、膿皮症(のうひしょう)と続く。猫の場合は、ぼうこう炎、結膜炎、外耳炎という順番だった。アニコムグループでは、ペット保険の契約・保険金支払いの実績等をもとに、ペットの飼育状況や、病気・ケガの発生状況を分析した疾患統計データなど、ペットに関するさまざまなデータを提供している。これにより、飼い主たちに疾患の傾向を知ってもらい、予防につなげることを目指している。なお、今回同社が発刊した「アニコム家庭どうぶつ白書2012」の第1部は、犬・猫の飼育頭数、人気品種・名前ランキング、平均寿命、賠償責任事故発生状況など、この10年で急激に家族化が進んだペットについての現状を表すデータを掲載。第2部では、動物病院における保険の普及率・夜間救急診療状況など、獣医療の提供状況について動物病院と飼い主の両面から分析したデータを発表している。第3部においては、どうぶつ種別・品種別・年齢別・疾患別に分析した保険金支払い実績に基づくペットの疾患統計を掲載している。【拡大画像を含む完全版はこちら】

2012年11月22日

ひとりで万一に備えて暮らしなさいあるところに、三匹の子ブタの兄弟がいました。仲良く、すくすく成長していく子供達にお母さんブタは言いました。「あなたたちは随分大きくなったわ。みんな独り立ちして、万一に備えて暮らしなさい。」お母さんブタに言われて、子供達は考えます。どんな備えがいるのだろう?「ぼくは保険会社に任せるよ。だって、保険の専門家だからね。」面倒くさがり屋の一番上の子ブタは、保険会社から勧められるがまま保険に入りました。あっというまに万一の備えの出来上がりです。「保険料が高くて貯金できないけど、そのうち給料も上がるし、イザと言う時は保険があるから安心さ。」節約大好き、貯金大好きな二番目の子ブタはこう言いました。「ぼくは現金で備えよう。お金を貯めるのが得意だし、保険なんてあてにならないからね。」家計のやりくりをしてお金を集めます。せっせ、せっせと貯金していると、マイホームが欲しくなりました。「貯めたお金を頭金にして家を建てよう。」注文住宅で建てた家はとてもステキ。二番目の子ブタは大満足です。でも、想定以上に費用がかかり、お金がなくなってしまいました。でも、貯金は得意だからだいじょうぶ。これから貯めればいいや。ところが、三番目の子ブタの備えはまだできていません。「遅いなあ。何しているのかな。」お兄さん子ブタ達が様子を見にやってきました。「ぼくは必要な分だけ保険に入りたいんだ。だから、社会保険と会社の制度を調べているんだよ。」もしものときの遺族年金はいくらもらえるのかな。遺族に支給される弔慰金はいくらになるのかな。健康保険からどんな給付が受けられるのかな。三番目の子ブタは真剣です。「かんたんに決めちゃえばいいのに。」「あれじゃ、おやつを食べるひまもないね。」お兄さん子ブタが帰った後も、三番目の子ブタは5年後、10年後、30年後のお金の流れを確認します。それらをもとに毎月の積立と保険の手続きを行いました。「できた!これならどんな嵐がきたってへっちゃらだ。」三番目の子ブタは大喜びです。一番上の子ブタのその後保険会社におまかせしていた一番上の子ブタの生活は毎日が綱渡りの状態でした。更新のたびに保険料は上がりましたが、「いざというときに保険が助けてくれるから。」と、頑張って払い続けました。でも、無理がたたって、うつ病にかかってしまい、シゴトができなくなってしまいました。保険会社からお金をもらおうと電話をすると、「入院していないから、今のご契約内容では給付金はありませんよ。」こんなはずじゃなかったのに。二番目の子ブタのその後一国一城の主になった二番目の子ブタはごきげんです。「もっと稼いで、ガンガンお金を貯めよう。」そんな矢先にガンが見つかりました。手術のため入院し、退院後は抗がん剤治療です。治療が終わっても、定期健診に通わなければいけません。健康保険で医療費の7割(※1)は負担してくれるといっても結構な金額です。「住宅ローンと医療費で貯めるどころか、家計は火の車だ。」二番目の子ブタは急いで保険に入ろうと保険会社にお願いしましたが、なかなか入ることができません。元気なうちに保険に入っておけばよかった。※1…3歳以上70歳未満の人の場合三番目の子ブタのその後三番目の子ブタは一番上のお兄さん子ブタに「役所で、“自立支援医療制度”の手続きをするといいよ。」と、教えました。うつ病などの精神疾患で継続して通院治療する必要がある人が手続きをすると、医療費の自己負担額が軽減されるのです。また、傷病手当金の手続きも教えてあげました。それまでもらっていた給料のうち一定額が健康保険から支給されるようになり、一番上の子ブタは大喜びです。二番目の子ブタには“高額療養費制度”があるよ、と教えました。手続きをしたら、医療費の一部が戻ってきました(※2)。二番目の子ブタも大喜びです。三番目の子ブタもスキーで転んで大けがをして30日間入院しましたが、入院する前に健康保険の窓口で手続きをして“限度額適用認定証”の交付を受けていたのと大部屋入院を選択したことで、医療費は月8~9万円程度(※3)と1食260円の食事代ですみました。しかも、勤務先の健康保険には「付加給付」があったので、手続きをしたら3~4カ月後に戻ってきました。入っていた医療保険から入院給付金と手術給付金が給付されたし、傷病手当金の手続きもしたので、貯金の目減りは最小限に。いまではすっかりよくなって、お兄さん子ブタが元気になるように毎日励まし続けています。三番目の子ブタはこういいました。「保険に入る前に、社会保険や会社の制度を知っていてよかった。保険と貯蓄の両方で備えていてよかった。お兄さんたちも僕のようにすればよかったのにね。」※2…高額療養費制度とは医療機関や薬局の窓口で支払った額が暦月(月の初めから終わりまで)で一定額を超えた場合にその超えた金額を支給する制度※3…一般所得の人の場合(70歳未満であれば、標準報酬月額53万円以上の上位所得者と市町村民税非課税の低所得者以外の人)保険だけ、貯金だけ、の家計はもろいみなさん、どうでしたか?あなたはどの子ブタちゃんを目指しますか?FP相談を受けていて思うのは、極端な家計が増えたこと。勧められるがまま保険にたくさん入っている人が多い一方、まったく保険に入っていない家庭も増えていることです。うーん、もったいない!もっと知恵も活用しましょうよ。三番目の子ブタちゃんのように、知恵を付けておけば元気な時の出費を抑えられるし、使える社会保険や企業制度を知っているから、すぐに手続きがとれます。よく「そのときになって調べるよ」なんて言う人がいるのですが、いざというときはそんな余裕なんてないかもしれません。元気なうちに調べておけばよかった、ちゃんと保険に入っておけばよかったと思っても遅いのです。三番目の子ブタちゃんを目指すこと。それが、保険料を月1万円以下にするコツです。日本の社会保険は“申請主義”と言って、自分から手続きをしなければ給付が受けられないしくみになっています。制度を学んで、イザというときはしっかり利用できるようにしたいものですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月22日

自分が大きな病気やけがを患うことを、20代から真剣に考えている人は少ないかもしれない。そのため「保険」という言葉を、自分に関係のないものと感じている人も多いのではないだろうか。マイナビニュース編集部では、20・30代の保険加入・未加入の男女5人に集まっていただき、若い世代に「保険」って必要なのか、座談会形式で一緒に考えることにした。座談会に参加いただいたのは下記の5人で、司会はこれまで数多くの保険見直し相談を受けてきた、ファイナンシャルプランナー(FP)の馬養雅子さんが務めた。・ITサービス企業勤務の吉田さん(仮名、保険既加入、20代、既婚)・ITサービス企業勤務の佐々木さん(仮名、既加入、20代、未婚)・銀行勤務の田中さん(仮名、既加入、30代、未婚)・ネット通販会社勤務の渡辺さん(仮名、保険未加入、20代、未婚)・外資系メーカー勤務の松本さん(仮名、未加入、20代、未婚)第1回では20代・30代に必要な保険は何かについて、第2回ではどんな保障が必要なのか話し合ってもらった。座談会企画最終回となる今回は、どんなルートで保険に加入するのが最も自分に合っているか、話していただいた内容を紹介する。――馬養です。前回まで、今自分に必要な保険とその保障内容について考えてきました。今回は、実際にどんな方法で保険に加入するのが自分にあっているのか、みんなで考えてみたいと思います。保険の加入方法としては、個別の保険会社で買う、保険ショップ(代理店)で買う、ネットで通販型保険を買うという3つの方法があります。渡辺さんと松本さんはこれから保険に加入する場合、どのチャネルを利用したいですか?渡辺 : 保険ショップが気になっています。保険の知識が浅い分、専門の方にじっくり話を聞いてみたいです。私が気になっている保険ショップは、今多くの場所で見かけるようになっている「来店型」の保険ショップです。来店型なら強引なセールスとかはないのかなと思いますし、FPが常駐しているようなので心強いです。自分で保険会社一つひとつを回るよりは、客観的なスタンスから自分にあった保険を勧めてもらえた方が、自分には合っているんじゃないかと思っています。松本 : 私はネットを利用したいです。全く知らない人にプライベートな話を明かすのには抵抗があります。それに、ひいきにしている保険会社があるFPの場合だと、様々な保険を扱うショップといっても、そのショップやFPにとって利益のある保険を勧められることもあるのかなぁと。それなら、保障内容などをじっくり自分で選ぶことができるネットの方がいいのかなと思っています。――松本さんの指摘はなかなか鋭いところ突いていますね。実はなぜ保険ショップが無料で保険を紹介してくれるのかというと、保険会社から加入数に応じた手数料がショップに支払われるからです。そうなると、その手数料の割合が高い保険を、優先的に売りたいと考えるショップもあるかもしれません。もちろん、そうじゃないショップもあるでしょう。ですので、来店型保険ショップを利用する場合でも、1つのショップで決めるのではなく、2~3店利用してから決めることをお勧めします。田中 : 私は自分で納得してから保険に入りたいので、保険会社から直接パンフレットをもらって、じっくり読んでいます。本当に大事なことは、こうしたパンフレットに書かれていることだと思っています。とはいえ、きちんと理解することは難しいので、大筋を理解できればいいと思っていますが。――保険会社の営業担当者や特定の保険会社の代理店の場合、その保険に関して知り尽くした人が自分の担当になってくれるというメリットはあります。ただ、その方がずっと自分を担当してくれるとは限りませんし、他の保険会社の保険でいい商品があっても勧めてくれません。そのため来店型保険ショップ同様、気になる保険会社を2~3社選び、それらを比較しながら保険を選ぶようにするのがいいと思います。保険選びで総じて言えることは、比較すること、セカンドオピニオンを活用することです。――また、松本さんはネットで保険を選びたいとおっしゃっていましたが、20代・30代中心の500人にマイナビが実施したアンケート調査では、377人がネット保険を知っていると回答していました。その377人中267人もの人が、ネット保険に対して「保険料が安い」というイメージを抱いているようです。みなさんはネット保険について、どう思いますか?吉田 : 私自身、ネット保険なら安いという印象があります。また、ネット保険はサイトも充実しているので、保険の見直しもネットを通じてできればいいなと思っていました。年齢や性別、ライフステージやスタイルなどをネット上で入力すれば、様々なシミュレーションが設定でき、自分に合った保険が分かると聞いたことがあります。――そうですね。もちろん、保険会社や保険ショップでも、自分のライフスタイルに合わせて設計書などは作ってくれます。ただ、今まではFPなどの専門家を通じてでしかできなかったことが、ネットで簡単にできるようになったというのは大きいかと思います。一方でその保険内容について理解するために、自分で勉強することも必要になるかと思います。ネット保険が安い理由として、単純に人件費や店舗のコストが削減できるからという以外の理由もあります。実際に内容を見ていただけると分かると思いますが、ネットの保険は一般の人が見ても分かるよう、とてもシンプルに作られています。特約がごちゃごちゃ付いているとか、色んなものを自分で選択しなければいけないということはあまりないのです。そのため、ネット保険には貯蓄型の保険はありません。それでももしネットだけでは分かりにくいと思えば、オリックス生命のように、ネットでも保険ショップなどの代理店でも買える会社を利用するといいでしょう。また同社は、他社のネット生命保険との比較サイトを設置しているので、一度活用してみるのもお勧めです(オリックス生命の比較サイトはこちら)。佐々木 : 私が今の医療保険を選んだのは、信頼しているFPの方に一任してのことでした。保険の内容についても、いろいろと説明をしてもらったはずなのに、ちゃんと内容を確認できていなかったんだなと反省しています。これから結婚、出産などという人生のタイミングで新しく保険に入る時は、ネットでまず比較し、それから相談に行くようなスタンスの方がいいのかなと思っています。――確かに、保険選びの前提として、ネットで保険料が調べられるようになっているというのは、本当に便利で安心できる点です。ネットで公表していない保険会社の中には、保険が複雑過ぎる、または公表すると他の保険会社に負けるというところもあります。ぜひ、ネットを活用して情報収集をしてみてください。皆さん、本日はお仕事帰りの中、座談会に参加していただき、ありがとうございました。参会者一同 : こちらこそ、ありがとうございました。今回の座談会を通じて、20代・30代にどんな保険が必要なのかを考えることができたのではないだろうか。馬養さんの話にもあったように、保険だからと難しく考えることなく、通常の買い物と同じように「いいものを安く買う」ために何にこだわるかが大切なのだろう。今回の記事をきっかけとして、読者の方々が、ネットなどを活用して、自分にあった保険選びができることができれば幸いだ(マイナビニュース編集部)。【拡大画像を含む完全版はこちら】

2012年11月16日

富士生命保険は15日、生命保険のインターネット申込サービス『富士生命ダイレクト』を開始した。同サービスの開始により、顧客が24時間(※一部メンテナンス時間を除く)いつでも都合のいい時間に保険を申し込める環境を提供する。「富士生命ダイレクト」では、がん保険「がんベスト・ゴールド」を中心に、医療保険「ゴールドメディ」と、高額となる場合がある介護費用を一時金で準備できる介護保険「愛する家族のために いざという時 こどもの世話になりたくない保険」を提供する。また、富士生命ダイレクトにおいては、月々の保険料が1,000円台のプラン(年齢や性別によって一部例外もある)など、「バラエティに富む保険を提供する」(同社)。なお、取り扱い商品については、今後、順次拡大するとしている。富士生命ダイレクトでは、以下3商品を提供する(サービス開始時点)。がんベスト・ゴールド無解約返戻金型がん療養保険(10)[無配当]ゴールドメディ無解約返戻金型医療保険(08)[無配当]愛する家族のために いざという時 こどもの世話になりたくない保険無解約返戻金型介護認定一時金給付保険(11)[無配当]【拡大画像を含む完全版はこちら】

2012年11月15日

ムーディーズ・ジャパンは14日、ソニー生命保険(ソニー生命)の格付の見通しを安定的からネガティブに変更したと発表した。また、ムーディーズはソニー生命の保険財務格付Aa3を確認した。見通しの変更は、ムーディーズが11月9日にソニー(ソニー)の格付をBaa2からBaa3に格下げし、また、見通しをネガティブとしたことに伴うもの。ソニー生命は東京証券取引所に上場しているソニーフィナンシャルホールディングス(SFH)の子会社であり、最終親会社はソニー。強固な資本基盤と堅調な業績を有するソニー生命の信用力は、ソニーからある程度は切り離されているものの、「ブランドを共有していることを考えると、最終親会社の継続的な信用力の悪化と全く無関係であるとはいえない」(ムーディーズ)。したがって、Baa3が投資適格において最低水準であることを勘案すると、ソニーの投機的水準への格下げが現実のものとなった場合は、ソニー生命の信用力にはネガティブとなる。こうした観点から、ムーディーズはソニーの見通しネガティブと整合させるために、ソニー生命の見通しをネガティブに変更した。【拡大画像を含む完全版はこちら】

2012年11月15日

自分が大きな病気やけがを患うことを、20代から真剣に考えている人は少ないかもしれない。そのため「保険」という言葉を、自分に関係のないものと感じている人も多いのではないだろうか。マイナビニュース編集部では、20・30代の保険加入・未加入の男女5人に集まっていただき、若い世代に「保険」って必要なのか、座談会形式で一緒に考えることにした。座談会に参加いただいたのは下記の5人で、司会はこれまで数多くの保険見直し相談を受けてきた、ファイナンシャルプランナー(FP)の馬養雅子さんが務めた。・ITサービス企業勤務の吉田さん(仮名、保険既加入、20代、既婚)・ITサービス企業勤務の佐々木さん(仮名、既加入、20代、未婚)・銀行勤務の田中さん(仮名、既加入、30代、未婚)・ネット通販会社勤務の渡辺さん(仮名、保険未加入、20代、未婚)・外資系メーカー勤務の松本さん(仮名、未加入、20代、未婚)前回は、「死亡保障」「医療保障」「老後・貯蓄保障」など様々な保障をする保険がある中で、20代・30代では医療保険に入っておくと安心という人が多かった。今回は若い世代が医療保険に加入するとすれば、どんな保障が必要なのかについて話し合ってもらった内容を紹介したい。――馬養です。前回は、今必要な保険についてみなさんと考えました。今回は具体的にどんな保障が必要なのか考えてみたいと思います。吉田さんと田中さん、佐々木さんは医療保険に加入されているようですね。医療保険は病気の種類や診断内容、手術の有無などにより、受け取れる給付金額が異なります。実際、自分の保険がどのような保障内容なのか理解されていますか?田中 : 私は三大疾病(がん、脳卒中、心筋梗塞)の特約は付けず、女性疾病(乳がんや子宮筋腫など)の特約を付けています。入院は日額5,000円の保障にしていますが、女性疾患の場合は手術や入院の保障金額が倍になります。佐々木 : 私も女性疾病への保障(キュア・レディ)は手厚いです。保険に入る時に重視していたのがそこでしたし、帝王切開も保障されるというのは加入を決めた理由として大きかったです。ただ、入院の日額はいくらなのか、ちょっと覚えていません……。吉田 : 私も日額いくらなのか分かりません。正直なところ、保険に対して月々いくら払っているのかさえおぼろげです。保険に加入した際、ちゃんと内容を聞いて自分でサインをしたはずなのですが。――保険は自分で請求しないと、保険金や給付金を受け取ることができません。実際、20代・30代中心の500人にマイナビが実施したアンケート調査では、生命保険加入済みの266人の内、107人の方が「保障内容を知らない・あまり知らない」と回答していました。特に親の勧めや保険会社からの営業を受けて加入された方は、加入したという事実だけで安心してしまって、保障内容をきちんと確認することがおろそかになっている人も多いのかもしれません。田中 : 私は数年前、思いがけず入院することになりました。それは女性疾患だったので、医療保険に女性疾病特約を付けていたことは、今思えばラッキーだったなと思います。――給付金の条件や、給付金を受け取るまでにどのくらいかかったか覚えていますか?田中 : 入院3泊目からが給付対象でした。支払いも申請してから2日後だったので大変助かりました。ですが、同じ病棟にいた方は、申請から2週間たってやっと支払われたようです。保険会社によってそうした違いがあることに驚きました。またその方は給付の申請に医師の診断書が必要で、その費用や手間を考えると、なんだか損した気がするともおっしゃられていました。――そうですね。給付額もそうですが、支払いにはどんな条件が必要なのか、どんなタイミングでおりるのかも確認する必要がありますね。田中 : 実は今入っている医療保険は、ちょうど見直しを考えているところなんです。次は掛け金の安さとともに、入院保障が日額1万円、それと退院後のことも考えて通院費がどれだけ保障されるかを、見直しポイントにしたいと思っています。松本 : 私も数年前に、急に入院するということがありました。入院当時は保険の重要性を身をもって痛感したのですが、時間がたつとリスクへの意識が薄れてしまい……。田中さんの話を聞いてその時を思い出したのですが、通院保障として日額5,000円でも十分な気がしています。田中さんはなぜ、1万円にしようとお考えなのでしょうか?田中 : 私は入院する時、「同性(女性)の4人部屋」を選びました。その時は1泊につき、差額ベッド代が8,000円だったので、5,000円の保障では足りないなと思いました。入院のみならず、治療や手術方法も自ら選べる状況でしたが、金額もそれによって違いました。病気という不安定な状況、そして入院という慣れない環境の中で、安心して過ごせる部屋の環境は大切だと思います。それに、掛け金も倍になるわけではないなら、私は1万円の保障を選びたいです。佐々木 : 田中さんの実体験をお聞きして、私ももし入院したら、差額ベッド代がかかっても個室などを利用したいと思いました。今まで自分が病気になったり、入院したりすることを考える機会がなかったので、保障の内容をあらためて確認したいと思います。渡辺 : 男だからということもあると思いますが、逆に私は特に個室などの必要性は感じません。大部屋でいいです。私の場合は、日額5,000円の保障でもいいのかもしれませんね。――みなさん、自分に必要な保障がみえてきましたね。個室など部屋を指定するかどうかは個人の好みになりますが、そうした好みに合わせて保障内容を考えることは重要です。松本 : 女性疾患という点では、自分の家系を考えてみると病気入院した親戚はあまりいませんが、がんは多いように思います。馬養さんにお伺いしたいのですが、医療保険に入る時に、がん特約でカバーできたらいいのかなと思っています。あえてがん保険に入る必要はあるのでしょうか?――掛け金を考えると、がん特約の方ががん保険よりも一般的に安いです。ただ、がんは他の病気に比べると治療費が高くなる傾向にあります。それに、がん特約では高度先進医療などは保障の対象外になることもあります。こればかりはその方の考え方によるかと思います。また、若い女性に多いがんとして、子宮頸(けい)がんや乳がんがあげられます。それは女性疾病特約でカバーできます。確率的な話にはなりますが、女性疾病特約かがん特約、どちらかを選ぶという選択肢も考えられますね。吉田 : 私も母親は乳がんで入院していたことがあります。祖父母の代までさかのぼると、自分はがん家系かもしれません。――先ほどお話したように、がん特約では保障対象外となる場合もあります。がん家系でお金に余裕がないのでなれば、がん保険にだけ入るのもありうるかと思います。理想を言えば、医療保険とがん保険、ともに入っていた方が安心です。ちなみに知らない方も多いですが、がん発生の要因は遺伝よりも生活習慣が多いですよ。がんは「生活習慣病」のひとつなんです。渡辺 : 私はこれまで全く病気とか保険の事を考えたことはありませんでしたが、今回、保険というものの存在意義を初めて認識しました。その上で、皆さんのお話もお聞きして、保険を選ぶ際、こだわる部分を明確にして、自分にあった保障を選ぶことが大切だということがよく分かりました。今日家に帰ってから、自分にはどんな保障が必要なのか、よく考えてみます。――保険は複雑で分かりにくいという印象があるかもしれません。ですが、「自分にあった商品(保障)を買う」と考えれば、普段の買い物と同じような意識でもいいと思います。商品を買う場合、専門店やセレクトショップ、またはネット通販で買う、などと購入手段はいろいろありますよね。保険も同じで、個別の保険会社で買うか、保険ショップ(代理店)で買うか、ネットで買うかと選ぶことができます。吉田 : 私はネットの生命保険が気になっています。人件費がかからない分、安いと聞きました。――加入方法も保障内容同様に、その人の性格やこだわるポイントによって変わってくるものです。どの方法で保険に加入するのが自分にはあっているのか、次回は加入チャネルの選び方をみんなで考えてみましょう。【拡大画像を含む完全版はこちら】

2012年11月15日

増税と社会保険料アップのダブルパンチなんとなく気づいている人も多いかと思いますが、私たちの手取り給料はじわりじわり減っています。しかも、今後も続く予定です。たとえば、10月分の給料から厚生年金保険料が上がっています。つまり給料から天引きされる金額が若干増えているはずです。厚生年金保険料の値上げは今年だけでなく、2017年まで毎年約0.17%ずつ上がることが決まっています。(従業員負担分坑内員・船員などを除く)健康保険料も厳しい財政状況を反映して例年おおむね上がっています。中小企業が加入している協会けんぽの過去4年間の保険料率推移(全国平均従業員負担分)は4.10%(2009年)→4.67%(2010年)→4.75%(2011年)→5.00%(2012年)。4年間で0.9%の上昇です。40歳以上の人は介護保険料も払っていますが、こちらも例年上がっています。厚生年金保険料のように長期的な値上げ計画は発表されていませんが、今後も上がっていくと見込まれます。あまり注目されていませんが、2012年10月からはガソリン・灯油・電気・都市ガス・LPGに対して「地球温暖化対策税」が間接的にかけられるようにもなりました。3段階に税率を引き上げる予定で、2016年4月には平均的な家庭で月100円程度の負担増になると見込まれています。2013年1月からは復興特別所得税(基準所得税額×2.1%)が加算されますし、2014年4月には消費税が8%に、翌2015年10月に10%に引き上げられます。うーん、事実だけを淡々と書くと、気分がげんなりしてきますね(笑)。今後予定されている増税&社会保険料アップが、私たちの生活にどれだけの影響を与えるか、年収300万円で4人家族のAさんのケースでみていきましょう(図表1、2)。Aさん(30歳)は専業主婦の妻と8歳、7歳の子供の4人暮らしです。図表1は2012年10月の家計簿をもとに2012年の家計支出と消費税が10%に上がる2016年の家計支出の変化をまとめました。オレンジ色の部分が消費税対象支出です。ゲンミツに言えば小遣いも消費税対象支出ですが、消費増税を理由に小遣いが上がることはないだろうということで対象から外しています。図表2は、手取り収入と年間貯蓄額の変化です。児童手当は現在の給付内容が4年後も続くと仮定して試算しています。Aさんの家計の場合、消費税の対象となる支出が毎月8万5,000円程度にやりくりされているため、消費税アップの影響は月4,054円程度です(図表1)。1年で4万8,648円の負担増となります。ちなみに、家賃や住宅ローン、生命保険などの保険料、医療費(保険診療分)、学費や保育料などは消費税の対象外となっていますが、マイホームの建築費や家電製品、塾の月謝や美容整形・歯列矯正等の自由診療などは消費税がかかります。普段の買物よりも、大きな買い物をするときに負担増を感じるでしょう。また、4年後の年収が今年(2012年)とまったく同じであるとすると、可処分所得(手取り年収)は年間6万5,034円少なくなります(図表2)。月に換算すると5,420円の減収です。この頃には消費税は10%になっていますから、Aさんの場合、先述の消費税負担増分とあわせると今年に比べて11万3,682円の負担増となります。知恵を使って「いざ」と「みらい」に備えようあなたはこの結果をみてどんなふうに感じましたか?がっかりされたでしょうか。それとも「この程度ならなんとかなりそう」と、胸をなでおろされたでしょうか。使えるお金(可処分所得)が減っていくのを見て見ぬフリして生きていくのか。先手、先手で対策を講じながら余裕のなかで暮らしていくのか。どちらの道を選ぶかで、あなたの未来は大きく変わります。このコラムは、わずかな保険料で「いざ」というときに備える知恵と「みらい」のあなたを支える資産を築くための仕組みづくりをレクチャーします。保険コラムというより、人生の荒波を乗り越えるための指南書として読んでいただけると嬉しいです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年11月15日

富士生命保険は13日、関係当局の認可を前提として、2013年4月1日付で商号(社名)変更を行い、社名を「AIG富士生命保険」に変更すると発表した。同社は1996年8月に富士火災海上保険の100%出資子会社として設立して以来、「お客さまに総合的な安心サービスを提供していくことにより“お客さまから選ばれる会社”になる」という方針のもと、顧客の多様なニーズに応えることができる保険商品の提供に努めてきたという。このたび、いっそう多くの顧客から支持される会社へと成長するため、社名を変更することにした。昨年8月に親会社である富士火災がAIG(アメリカン・インターナショナル・グループ)の完全子会社となったことから、同社も同グループの1社となった。AIG・グループの日本の保険事業における生命保険会社となるなか、AIGのブランドネームと現在も同社の100%親会社である富士火災の富士のブランドネームの両方を社名として活用することで、従来以上に存在感を確立し、いっそう顧客やステークホルダーの人たちから支持される会社を目指していくとしている。【拡大画像を含む完全版はこちら】

2012年11月14日

「火災保険」とは、火災のときだけではなく、落雷、台風・雪害、洪水、盗難、水濡れなどさまざまなリスクに対して備えることができる保険です。自然災害のリスクに備えるためにも是非検討しておきたい保険ですね!今回は「火災保険」に入る前に知っておきた…

老後生活への不安を解消する手段の1つとして、「個人年金保険」があります。積立感覚で手軽に始められ、年金としてではなく一時金として受け取ることもできる保険です。今回は「個人年金保険」に入る前に知っておきたいこと、「個人年金保険」を選ぶときに…

「終身保険」って被保険者が亡くなったときに死亡保険金が支払われる保険ですが、貯蓄性があるため死亡保障以外にも”老後の資金”や”子供の学費”、”相続税対策”の資金を貯めたりいろいろな目的に利用できる保険です。今回は「終身保険」に入る前に知っ…

医療保険は、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。 今回は「医療・入院保険」に入る前に知っておきたいこ…

生命保険とは、ケガや病気、入院・死亡など予期しない出来事による経済的損失を保障するための保険です。生命保険には、保障内容の違いにより様々な種類が存在します。今回は「生命保険」に入る前に知っておきたいこと、「生命保険」を選ぶときに押さえるべ…

学資保険(子供保険)とは、子どもの高校や大学進学時に必要な教育資金の準備を目的とし、積み立てと同様に毎月の保険料を支払い続けることで計画的に教育資金を作れる保険です。子どもができたらまずは加入を検討するご家庭も多いのでは?今回は「学資保険…

"増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。"

増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。

「海外旅行でケガをしてしまった」「精神疾患は医療保険の保障対象になる?」など、保険加入後によくある疑問をまとめました。

保険の申込に関して多く寄せられた疑問についてのQ&Aをまとめました。申込書の書き方から「そもそも私は加入できるの?」など事例をもとに保険のプロが回答します。

兄の連れてきた婚約者は…

妻は看病してもらえないのが普通ですか?

モラハラ夫図鑑