新しい年が明けて、今年から証券口座を開設して投資を始めようとされている方もいらっしゃると思います。その中でも、NISA口座の開設を検討されている方も多いのではないでしょうか。ただ、金融機関には様々なタイプがあり数も膨大なので、どこがいいか判断は簡単ではないと思います。そこで、今回は投資初心者の方が、NISA口座を開設する金融機関を比較判断できる材料となる記事を記載したいと思います。そもそもNISA口座とは?金融庁ホームページ「顧客本位の業務運営」の取組成果の公表状況P6ネット証券のNISA口座開設おすすめランキングSBI証券ホームページ セミナーのご案内問い合わせコールセンターの営業時間は年末年始を除く平日8:00~18:00です。ネット証券によっては17時までしか営業していないところもあるため、ここは他者と比べて優位性があります。またコールセンターには、「口座開設サポートデスク」、「テクニカルデスク」と複数のタイプがあるところも特徴的です。積立方式投資信託の積立の仕方も柔軟な方式を選ぶことができます。金額は100円からで、毎日好きな日を選んで積立できます。積立タイミングまで自由に選べ、毎日積み立てるということも可能です。【ランキング2位】楽天証券楽天証券トウシル問い合わせSBI証券と同じくコールセンターの営業時間は、平日8:00~18:00です。窓口は口座ありの方だけでなく、口座なしの方用の窓口まで設置されています。また、電話だけでなくチャットで相談できるチャットボットまであるところも特徴的です。積立方式投資信託の積立金額は100円からで、毎日積み立てることも可能です。ただ、資金の引き落とし日は引き落とし方法が証券口座、カード決済、銀行口座かによって異なります。SBI証券と同様に、自由度は高いですが、引き落とし日の部分はやや仕組みが複雑です。【ランキング3位】マネックス証券日経新聞電子版(2020年1月22日)【ランキング4位】松井証券松井証券ホームページ 投信専用アプリ問い合わせコールセンターの問い合わせ可能時間は平日8:30~17:00までとなっています。他社に比べやや短いですが、口座をお持ちでないお客様専用の 「マネープランサポート」のコールセンターがあり、結婚、育児、住宅購入、老後など、今後のライフイベントに備えた早めの資産形成・運用の相談ができる窓口があるのが特徴的です。積立方式投資信託は100円から投資可能で、投資タイミングは「毎日」「毎週」「毎月」から選ぶことができ、ある程度自由に設定できます、課税口座では、ロボアドバイザーで積立することもできるので、むしろ課税口座での積立において他社に比べた優位性があります。【ランキング5位】auカブコム証券カブコム公式チャンネルFUND DRESS問い合わせオペレーターの受付時間は平日8時~17時とやや短いですが、インターネットを介して、直接お客さまのパソコン画面や起動しているアプリケーションを参照しながら、操作方法をご案内するサービスがあるところが特徴的です。積立方式投資信託は100円から投資可能で、自動引落日は1日単位で自由に設定できます。株では単元未満株の積立サービスがあり、毎月500円以上1円単位から積み立てできる「プレミアム積立®(プチ株®)」があります。銘柄は3000以上あり、積立買付手数料は無料です。おすすめのNISA口座に関するまとめ以上の記載には、著者の独断と偏見も多分に含まれておりますので、あくまで1つの参考として見ていただけたら幸いです。NISA口座を始めるときに、特にこだわりたいポイントがある場合は、ランキングの順位は度外視して気に入った金融機関を選ぶのもありです。またNISA口座は、1つの金融機関で開設した後でも他の金融機関に変更することも可能です。まずは、いったん決めた金融機関で始めてみるのもよいでしょう。

2020年02月04日

は「貯蓄から投資へ」の流れを促進するために金融庁が導入した制度です。しかし、制度の仕組みがやや複雑になっています。特に投資に慣れていない方にとっては、注意点も合わせよく知ることがとても大事です。そこで今回は、NISA口座を利用されている方で制度の理解に不安がある方や、これから利用を考えていて制度の注意点を知りたい方向けに、NISAのデメリットを中心に記載したいと思います。NISAとは金融庁ホームページ NISAのポイントジュニアNISAの利用は後4年しかできない可能性が高いジュニアNISAは、令和2年度税制改正大綱では、現行の2023年から利用期間の延長はされる予定にはなってはいません。ですので、ジュニアNISAは今年を合わせてあと4年しか利用できない可能性が高いです。それまでに成人を向かえるお子さんがいらっしゃる親御さんは、その後の口座の資金をどうするか今から考えておいた方がいいでしょう。【NISAのデメリット④】投資信託の分配金が出た場合の扱いが複雑SBI証券ホームページ NISA預りの分配金再投資はNISA(非課税)扱いと課税扱いの選択が可能!auカブコム証券auカブコム証券 Q&A よくある問い合わせSMBC日興証券日興イージートレード NISAご利用にあたってのご留意事項特別分配金の取扱い投資信託の分配金には、利益分からの分配金である普通分配金と実質的な元本払い戻し分である特別分配金の2種類があります。特別分配金は元々非課税ですので、NISA口座内で保有するメリットはありませんが、それでも分配金を非課税内で再投資すれば、その分の枠を消費してしまいます。その分非課税での買付ができなくなるので、ここもデメリットです。ちばぎんブログ 投資信託分配金の再投資と受取とは?メリットとデメリットを比較【NISAのデメリット⑤】口座種類・利用金融機関は1つのみNISAは3つのうち1つしか利用できません。また利用できる金融機関も1か所のみです。変更手続き等も期間の制限があります。詳細は以下の通りです。複数の金融機関等でNISA口座の枠を分割できないNISAは1つの金融機関のみで利用できます。例えば、一般NISAを利用する場合に60万円をSBI証券で利用し、もう半分の60万円を楽天証券で利用するといったことはできません。利用の金融機関の変更は可能ですが、期限は9月末までです。その年に既にNISA口座内で商品の購入をしていた場合は、翌年の投資分からでないと変更できません。複数のNISA口座を同時に複数保有できないNISA口座は複数を同時に利用することはできません。ですので、一般NISAとつみたてNISAの両方を同時に利用することはできません。年単位でつみたてNISAと一般NISAを変更することは可能ですが、変更しようとする年の前年の10月から12月の間に、金融機関で変更の手続きを完了する必要があります。【NISAのデメリット⑥】株式等の配当金等に注意が必要(一般NISA)NISA口座内で株式等の配当金が出た場合は、株式数比例配分方式を選択していないと非課税で受け取ることができません。各金融機関のホームページ等ですぐ申し込むことが可能ですが、失念してしまうケースも散見されます。株式数比例配分方式とは株式等の配当金が各証券会社のご自身の証券口座に直接入金される方式です。これを選択しないままの場合は、株式等を発行する会社から直接「配当金領収証」が郵送され、ご自身でゆうちょ銀行か郵便局で配当金を受け取る形になります。この場合、配当金は課税されてしまいます。[adsense_middle]【NISAのデメリット⑦】積立投資しかできず投資可能な商品が限定的(つみたてNISA)つみたてNISAは名前の通り、つみたて投資にしか利用できず、個別の好きなタイミングでの買付ができません。また、投資可能な商品をあらかじめ金融庁が少数の商品に限定しています。商品の種類もほぼ投資信託で、タイプはほぼインデックス型です。機動的な投資をしたい方や投資先の自由度を求める方にとっては使い勝手が悪く感じられ、デメリットでしょう。【NISAのデメリット⑧】利用方法が特に複雑(ジュニアNISA)ジュニアNISAは未成年の親権者が資産運用を行いますが、その利益を享受するのはお子さんです。資産運用を行う際に関わる人物が複数であるため、口座開設手続きやその後の管理が複雑です。現行ではお子さんが20歳になったら移管手続きが必要で、2022年より成人年齢が18歳に引き下げられるため、2022年以降に新たに移管手続きが発生する可能性もあります。また、他の2つのNISA口座のように利用期間延長はなく2023年で制度が終了予定です。NISAのデメリットに関するまとめ以上のように、NISAは非課税のメリットがありつつ、そのメリットを享受するための条件や注意事項が複数あります。各証券会社等のホームページ等でQ&Aコーナーも設けられていますので、ご不明な点があれば確認し、それでもわからなければ、コールセンターにて確認するようにするとよいでしょう。

2020年01月23日

株式や投資信託等を保有している方の中には、それらの資産を税金のかからないNISA口座にて保有している方もいらっしゃるかと思います。そのNISA口座を利用して資産を保有できる期間には制限があるため、その後にロールオーバーというものを実行するかどうか検討することになります。今回は、このロールオーバーの仕組みについて解説させていただきます。まずは、その前提としてNISA口座の説明から以下記載します。NISAとはどんな投資枠か?野村証券ホームページ NISA非課税期間満了時のご案内ロールオーバーは選択必須ではない税金のかからない期間が終了する場合、延長申請をしないといけないかというと、そうではありません。延長申請しないで特定口座等の課税口座に払出すことも可能ですし、そもそもNISA口座の資産を売却して空にしてしまうことも可能です。何も対応せずに利用可能な期間が終了した場合は、課税口座に自動的に払出されます。なお、この延長申請は、利用期間の延長を想定していないつみたてNISAでは利用できません。ロールオーバーの仕組みは非課税枠の追加買付auカブコム証券ホームページ NISAロールオーバー 非課税期間終了時のご案内一般NISA口座で120万円以上の時価総額の資産を保有している場合NISA口座では運用益が出て120万円以上の資産になった場合、その運用益も合わせ税金がかからなくなります。年末時点での時価総額が120万円以上の場合に、利用期間の延長申請をしてもこれは同様です。この場合、翌年度の非課税枠は使い切っているので、追加分での投資はできないことになります。ここも図にした方がわかりやすいので、下記の図も合わせてご確認下さい。前段の図と対比すると特に理解しやすいと思います。auカブコム証券ホームページ NISAロールオーバー 非課税期間終了時のご案内こういうときも非課税分を利用したい場合上記ケースで非課税分を使い切ってしまうのが不都合に感じる方は、NISA口座内の資産を一部でも売却して、税金のかからない分をあらかじめ確保しておく方法もあります。翌年度にNISA口座内で買付したい商品がある場合は、保有資産のうち、いくらか売却する視点もあってもいいでしょう。ロールオーバーする場合の注意点やさしい株のはじめ方 ホームページ NISAロールオーバーとは?デメリットになる具体例上記例で時価総額50万円相当の資産が反対に値下がりして損失が出た場合、損益通算はNISA口座ではできないため、結果的に課税口座に移管した方がよかったことになります。このように、今後値下がりする可能性が高いと判断できる場合ならロールオーバーしない方がよいでしょう。ロールオーバーの3つの条件(金融機関と口座種類と期限に着目)SBI証券ホームページNISAロールオーバー/課税払出しのお手続き方法手続き時の注意点ロールオーバーの手続きには免許証等の本人確認書類に加え、番号確認書類としてマイナンバーを確認できる書類も必要です。普段あまり使用しないものなので、お手元にマイナンバーが確認できる書類があるか事前に確認しておくことが必要です。また、手続き後に手続きが不備なく完了したかも、忘れずに確認することも重要です。NISA口座のロールオーバーに関するまとめNISA口座のロールオーバーの仕組みは図をイメージするのが理解するポイントです。今回使用した図だけでなく、ご自身で具体的なシミュレーションをするとき、まずご自身で簡単な図を書いてみましょう。また個別に不明な点が生じる場合は、利用している金融機関のコールセンターに連絡して確認してみるとよいです。会社によってはNISA専用のコールセンターを用意しているところもあるので、確認してみて下さい。

2020年01月19日

与党が’19年末にまとめた税制改正大綱に、NISAの改革が盛り込まれた。NISAとは’14年に始まった小額投資非課税制度のこと。投資で得た利益にかかる約20%の税金が、NISAならかからない。こうしたNISAには、おもに2つの枠組みがある。1つ目は’14年当初からある「一般NISA」。株式や投資信託などに年120万円まで投資できて、5年間は非課税。投資できるのは’23年までの予定だったが、’28年まで延長するようだ。2つ目は’18年に始まった「つみたてNISA」。金融庁が長期運用に向いていると限定した投資信託に、年40万円まで積立投資したとき、20年間、非課税になる。これも’37年の終了予定を’42年まで延長するようだ。今回の改革は制度の延長だけでなく、’24年以降は一般NISAが「新NISA」に移行すると記された。新NISAとは、どんなものなのか。経済ジャーナリストの荻原博子さんが解説してくれた――。■「貯蓄から投資へ」と私たちを誘導する“2階建て”新NISAの落とし穴新NISAは、2階建て構造が大きな特徴です。1階部分は、つみたてNISAを踏襲した年20万円までの積立投資枠です。投資対象はつみたてNISAとほぼ同じで、低リスクの投資信託といわれます。2階部分は一般NISAを引き継いだ形で、個別の株式にも年102万円まで投資できます。新NISAは原則として、1階の積立投資をした人が、2階で投資できるようになります。投資額は合わせて年122万円。5年間は非課税です。NISAは従来わかりづらいといわれましたが、新NISAは今まで以上に複雑で、仕組みを理解するのが大変です。実際に投資する意欲がうせてしまうのでは。また、1階の積立投資は低リスクといわれますが、積立預金とは違い、リスクがないわけではありません。それどころか、対象商品には値動きが激しくなる恐れのある新興国への投資信託も含まれています。「金融庁のお墨付き」などと宣伝する金融機関もありますが、決して「何を選んでも安心」ではありません。自分でリスクを理解することが大切です。さらに今、一般NISAとつみたてNISAがすでにあり、利用者はどちらかを選んでいます。制度を存続させたいなら、それぞれを期間延長すればいいだけなのに、わざわざ、つみたてNISAの土台に一般NISAを積み上げたような新NISAを創設することに、どんな意味があるのでしょう。低リスクな投資で客を呼び、ある程度安心させてから、高リスクな投資へといざないたい金融機関の思惑を反映したものではないのか、一般庶民の損得など何も考えていないのかと疑ってしまいます。政府は何が何でも「貯蓄から投資へ」推し進めたいようですが、皆さんはわからないものにお金をつぎ込んではいけません。投資は、自分で理解し自己責任が鉄則です。新NISAは今後、国会で審議されます。行方に注目しましょう。「女性自身」2020年1月21日号 掲載

2020年01月10日

今回はNISAの中でも「ジュニアNISA」という商品について解説していきます。「ジュニア」と付くので子供向けのNISAの事かなとお考えになるかもしれません。まずはジュニアNISAの概要、メリット、デメリットを解説し、最後に銘柄に関して解説していきますね。お子様のいるご家庭は是非ご一読下さい。ジュニアNISAとはまず初めにジュニアNISAについて概要を解説します。2016年よりNISAと同時にスタートした制度です。NISAは20歳以上の方が対象ですが、ジュニアNISAは0歳~19歳までが対象となっています。制度の終了は、これもNISAと同じく2023年となります。制度はどんな内容?まずNISAと異なる点で言えば、年間投資額が80万円までが非課税対象となります。これはNISAの120万円と比べると少ないですね。非課税期間は同じく5年間となっています。そしてNISAと同じく2023年に制度が終わりますので、注意が必要です。また資金は18歳まで引き出す事は出来ません。もう少し詳しく言うと、3月31日時点で18歳である前年の12月31日までの間は引き出す事が出来ないという事です。タイミングで言えば、高校3年生の12月31日までは出せませんので注意しておきましょう。この点は後程メリット、デメリットの部分でも解説していきますね。子供の教育資金形成に使われるNISA口座主な使用目的はお子様の教育に関わる学費を運用し増やしていくものです。一般的にはお子様の教育資金は「学資保険」が定説となっていましたが、昨今の学資保険は以前ほどリターンが少なくなっており、教育資金をどうやって準備するのか頭が痛い所でした。かといって、銀行預金で積立しても安全である代わりに、全くと言って良いほど増えません。そこで、NISA同様に投資額に対して出た利益には非課税の恩恵を与え、教育資金を確保する制度が創設されました。それがジュニアNISAとなります。ジュニアNISAのメリットは?年間投資額で見るとジュニアNISAの方が大きいですが、投資期間が大きく異なります。またジュニアNISAが最大400万円なのに対し、つみたてNISAは800万円と2倍の開きがあります。特に進学先が大学に向けて学費が大きくなります。薬・医・歯学部であればかなり高額な学費と、国家資格取得の為に6年間の在学は必須です。進学先を今の段階から想定する事は難しいかもしれませんが、ジュニアNISAは子供名義での口座開設となる為、つみたてNISAを親名義で行えば、最大1,200万円もの非課税枠として利用する事も可能ではあります。つみたてNISAは長期分散投資が可能な商品ですので、視野に入れてみてはいかがでしょうか。FPが選ぶ投資信託のおすすめ銘柄最後に銘柄選択ですが、私は一貫して特定の銘柄をこれまでご紹介・解説してきましたが、ジュニアNISAでも同じ様に以下のファンドをご紹介します。楽天・全米株式インデックスファンド(バンガードファンド)eMAXIS Slim 全米株式(S&P500)eMAXIS Slim バランス(8資産均等型)この3つはジュニアNISAでもつみたてNISAでも購入は可能で、個人的にもおすすめな銘柄です。そして①②は株式中心ですので、「攻め」の運用の色が強く、③は債券も配分されており、リスクヘッジにも対応していますから比較すると「守り」の運用だと思います。お子様の将来の学費をどこに託すのかは皆さんの価値観が最後に決め手となると思いますので、じっくり比較検討下さいね。ジュニアNISAのおすすめ銘柄に関するまとめ今回はジュニアNISAに関しての解説でした。NISA同様に制度が間もなく終了するのは残念ではありますが、それでも運用しながら、非課税である金融商品は他にありません。今回は検討されている方の背中を押せたらなと思います。

2019年09月01日

本記事ではNISA(ニーサ)口座での初心者におすすめの投資信託(ファンド)について考察します。NISA(ニーサ)口座での初心者におすすめの投資信託(ファンド)1本はコレ!メリットや違いを理解しようニーサとは少額での投資を行う個人投資家向けの税制優遇制度です。まず最初にニーサ口座について、押さえておきたいポイントを理解しましょう。NISA(ニーサ)口座のメリットとは?普通の口座との違いニーサ口座のメリットを一言で言うと「利益が非課税になること」です。この点が最も大きな点です。その他の点は、通常の証券口座と大きくは変わりません。その他の特徴としては以下のようなものが挙げられます。(※図表は筆者作成)どこでニーサ口座が開けるんですか?ニーサ口座は証券会社などで開くことができます。前述のようにニーサの最大のメリットは「運用で得た利益が非課税になる」ということですが、それ以外のリスク(値動きの幅)やリターン(見返り・利率など)は通常の資産運用と変わりません。ニーサ口座ではどんな商品が買えるの?年間の投資枠が120万円あるニーサですが、買える金融商品は一般的なものです。つまり、株式と投資信託(上場投資信託:ETF含む)です。株式・・・・・個別の企業の株式のこと(トヨタや日産、マクドナルドなど)投資信託・・・複数の金融商品の入った金融商品(国内外の株式や債券などに幅広く分散投資がしやすい)ファンドの評判はあてになる?ニーサで投資信託を選ぶ際に、「運用成績が良かったファンド」を選ぶ方が多いかもしれません。ただ、これは文字通り「良かった」と過去形です。残念ながら資産運用の世界では過去は未来を保証するものではありません。つまり、過去に「良かった・悪かった」ものが未来も良い・悪いとは限らない、ということです。それでは何を目安に投資信託を判断したらよいのでしょうか。次に、初心者の方に最低限押さえてほしいポイントを3つ見てみましょう。[adsense_middle]投資信託を始めるなら「手数料・分配金利回り・銘柄の中身」の3つをチェック!投資初心者の方がニーサ口座で投資信託を選ぶなら、次の3つのポイントをチェックしてほしいと思います。手数料が低いか毎月分配型ではないか銘柄は株式が主体であるかどうかちなみにこれは、イデコ(個人型確定拠出年金)でも、通所の課税口座でも同様のチェックポイントです。そして、「つみたてニーサ」という税制優遇制度ではあらかじめ似たような選定基準が入っています。筆者はこの選定基準を「金融庁フィルター」と呼んでいます。金融庁フィルターには、「過去の成績」や「評判」という選別方法の概念はありません。【ニーサ口座で投資信託を選ぶときのチェックポイント①】「手数料」まずは手数料から見ていきましょう。手数料は単純に運用成績から差し引かれるお金です。利益が出ている場合は、その利益を押し下げる効果が手数料にはあります。利益が出てていない場合は、さらに損失を広げる効果が手数料にはあります。ですから手数料は低ければ低いほど良いのです。金融商品の手数料ってどれくらいならいいの?投資信託の具体的な数値を挙げましょう。この基準に当てはまるものだけを選択肢として残せば問題ありません。金融商品の手数料って高いほど良い成績になるんじゃないの?中には上記の説明だけでは納得されない方もいらっしゃるかもしれません。何しろ住宅購入の場合などは、高いお金を支払えば支払うほどに家の性能は良くなっていくからです。そのため、「金融商品でも同じではないか?手数料が高い方が良い成績になるのではないか?」と思われるかもしれません。しかし答えはノーです。現代の市場では運用成績は長期的に見ると市場平均が最適となるため、手数料の安い投資信託を保有することが唯一「マシ」な成績を得ることにつながります。【ニーサ口座で投資信託を選ぶときのチェックポイント②】「分配金利回り」初心者の方にチェックしていただきたいポイント2つ目は分配金の利回りです。分配金というのは、大変乱暴に言うと「利益や投資したお金を配ってくれること」です。保有している投資信託の成績が良ければ(市場次第)利益がもらえますし、そうでない場合は投資したお金の一部が返ってくるというものです。前述のように、ニーサでの投資枠は年間最大120万円です。そうなると、初心者の方の中には「投資額が120万円ならできるだけ分配金が多い方が良いだろう」と思われる方もいらっしゃるかもしれません。しかし、結論から申し上げますと、効率の良い投資を考えた場合は分配金利回りがゼロのものを選ぶことが重要です。なぜでしょうか。投資信託および資産形成で重要なのは効率ではないかニーサのみならず、資産運用全般で重要なのは「効率」だと筆者は考えています。この効率とはどういうことでしょうか。効率の解釈にはいろいろあると思います。ここでは「同じ期間・同じ金額を投資をするのなら、できるだけお金が大きくなる方が効率が良い」とします。例えば100万円を10年間投資に回したとします。読者の方は次のどちらが効率が良いと思われるでしょうか?10年後に100万円が110万円になっている10年後に100万円が150万円になっている直感的に多くの方が2の方が良いと思われたのではないでしょうか。筆者もそう考えます。投資信託を始めるなら分配金利回りはゼロから選ぶそうである以上、投資信託を選ぶ際は資産形成の効率が良くなるものを選ぶことが大切です。そのため、先ほどの結論「効率の良い投資を考えた場合は分配金利回りがゼロのものを選ぶことが重要」となります。なぜなら、分配金は「利益や投資したお金を配ってくれること」ですから、再投資の効果が弱まってしまいます。簡単に言うと雪だるまを大きくする力が弱まってしまうのです。投資信託の分配金利回りは、高ければ高いほどいいんじゃないですか?世間の評判やランキングを拝見すると、分配金利回りが高い投資信託が上位にきていることがしばしばあります。しかし、それは見方を変えると「効率の悪い投資信託ランキング」でもあると筆者は考えます。分配金はゼロから選ぶことが重要です。ゼロであっても内部で再投資されます。雪だるま式にお金が大きくなる効果が高まります。先ほどの筆者の質問で「2」を選ばれた方は、効率を重視しているわけですから、冷静に考えれば分配金の利回りが高い投資信託は買わないのが正しい選択肢ではないでしょうか。【ニーサ口座で投資信託を選ぶときのチェックポイント③】「銘柄の中身」が株式主体であるかどうか初心者の方に知ってほしい最後のチェックポイントは、投資信託の銘柄の中身です。やはり結論を先に申しますと、株式が主体になっている投資信託かどうか?ということです。ちなみに銘柄の名前はほとんど重要ではありません。投資信託の銘柄は名前で選ぶのではなく、中身が株式かどうかで選ぶことが重要です。そして、銘柄選びでもやはり「効率」が重要です。そして、ハイリスク・ハイリターンの伝統的な資産は「株式」です。下の表は年金機構の想定している各資産の期待リターンを載せたものですが、債券よりも株式の方が期待リターンが高く想定されています。期待リターンとは、確実ではないがこのくらいのリターンが期待できるのではないか、という数値また、一般的に株式から得られるリターンは長期で見ると5~6%程度(+無リスク金利)になるのではないかと言われています。必ずそうなるとは断言できませんが、この点を考えても長期の資産形成で重要なのは株式であると筆者は考えています。(※図表は筆者作成)[adsense_middle]筆者の考える「自分が初心者だとしたらおすすめしたい投資信託の銘柄」それではここで、筆者の考える初心者の方におすすめの投資信託の銘柄を一つ挙げてみたいと思います。いくつか候補はありますが、今回は特にシンプルにするために一つの銘柄に絞ります。前回の記事でイオン銀行について触れましたので、本記事でもイオン銀行で買える銘柄で考察をしてみたいと思います。(※図表は筆者作成、数値は記事作成時点)これ一本で、日本を除く先進国二十数か国の株式千数百社に分散投資をしたことになります。この銘柄を買えば儲かるんですね?気を付けていただきたいのが、これを買えば必ず儲かるわけではないということです。結果は市場次第です。ただ手数料が低く・分配金がなく・中身が株式なので「マシ」であるだろう、というだけです。金融商品ってどのタイミングで売買したらいいですか?基本的に売買のタイミングは世界中の誰にもはっきりとは分かりません。つまり、いつ安く・高くなるかが良く分からないのです。例えば2008年の金融危機クラスの金融危機を待って(安くなるのを待って)いると、もう11年近く待つことになってしまいます。この先もいつ金融危機が来るのか分かりません。いつが高いのかもまた同様に分かりません。そのため次のような売買タイミングが考えられます。将来の値上がりを期待して、一括で投資するタイミングが読めない以上、毎月の積立投資に徹する筆者は個人的に積立投資が初心者の方には良いと思います。その理由は初心者の人(あるいは多くの人)が安くなると売りたくなり、高くなると買いたくなるという「認知エラー」にかかり、損をしてしまいやすいからです。初心者の方こそ、そしてベテランでも、積立投資に徹するのが良いと筆者は考えます。NISA(ニーサ)口座での初心者におすすめの投資信託に関するまとめ初心者におすすめの投資信託選びでは「評判」をそぎ落とす手数料と分配金利回りもそぎ落とす資産形成では効率を重視する本記事では効率について触れました。人生100年時代とはいえ、認知症や資金面、退職年齢のことなどを考えますと、案外資産形成をできる時間というのは短いのかもしれません。そうであるのなら、やはり効率の良い資産形成を考えることが重要ではないでしょうか。期間・年齢・働き方は人それぞれ異なります。そのため年齢や投資期間によって最適な金融商品の選び方が異なるような気がします。ところが効率を考えると、銘柄の選定方法はいつも同じになるのではないでしょうか。異なるのはシンプルに投資金額のみではないでしょうか。つまり運用商品は同じで、異なるのは投資する金額と預貯金などでリスクをコントロールする、という形です。本記事が読者の方の合理的な資産形成の一助になれば幸いです。

2019年07月16日

2018年1月より「つみたてNISA」が始まり、約1年半経過しました。皆さんも耳にした事や目にした事はあるのではないでしょうか?現在加入者数も右肩上がりに増えており、今まで投資に親しみの無かった方でも気軽に始められる制度です。今回はつみたてNISAでどんなファンドを選んだら良いのかという事を解説していきます。また今回は選び方だけでなく、つみたてNISA、投資信託の仕組みにも触れて解説していきますので、初心者の方は是非最後までお付き合い下さい。ファンドからご覧になりたい方は先へ読み進めて頂ければと思います。投資信託とつみたてNISAを知ろう!投資信託の特徴投資信託の特徴は次の通りです株や債券に間接的に投資する商品運用はプロが行う為、深く考えずお任せ投資となる市場環境によって利益が出たり、損失が出る可能性もある元本保証は無い為、投資の責任は投資家に帰属するファンドは様々あり色々組み合せたり、バランス良く1つに纏まったファンドもある出た利益に対し約20%の源泉分離課税がかかるまとめるとこんな感じです。特に6番目の源泉分離課税がこれまでの投資信託におけるネックでした。利益が出たぞと思っても、その利益に対し約20%もの税金が差し引かれるのは、誰しも嫌なのではないでしょうか?この点を解消したのが次に解説します、つみたてNISAです。つみたてNISAとは冒頭でも書きましたが、制度自体は歴史が浅く、まだ1年半しか経過していません。過去には「NISA」や「iDeCo」といった投資信託や株を使って運用しながら、非課税の恩恵を受けられる商品がリリースされており、つみたてNISAは「NISA」「iDeCo」と同じく非課税適用となる商品です。ここで言う非課税とは、先程、投資信託の部分で解説しました源泉分離課税が掛からないという事です。この点が解消された為、また商品の特性上、複利で運用されるので、大きな投資効果が見込めるようになりました。この複利は非常に大きな効果を生み出します。参考までに複利を解説しておきます。複利とは投資した元金から利息(利益)が出たものが元金に組み込まれ、更に金利(利回り)が付くことによって増えていく事。特に効果を発揮するケースは長期に渡って運用する事が望ましい。つみたてNISAの特徴主な特徴は次の通りです。年間40万円の支出に対して出た運用益は非課税対象上記支出期間の20年間(2018年~2037年)までは非課税期間である証券会社にもよるが、最低100円から投資可能国が厳選したファンドばかりで、手数料が比較的少ないインデックスファンドが中心主だった特徴は4つです。ご覧のように20年間は利益に対し課税されません。そこに対し複利効果が乗っかってきますので、大きな運用成果を期待できる事になります。また「つみたて」という言葉でもお分かりのように、毎月投資という形で積立てていきますので、値動きのリスクを回避する手法を自動的に取っています。(楽天証券やSBI証券では毎日積立も可能です。しかも100円投資も可能です。)ここまで投資家に寄り添った制度は今までありませんでしたので、加入者が増加している事も頷けますね。投資信託とつみたてNISAのまとめここまでは、制度に関する理解を深めて頂く為の解説を行いました。ご覧の様につみたてNISAは、将来の資産形成には非常にマッチした商品であると言えます。また20年間と長期に渡って投資を行う事で、損失の機会を軽減してくれます。こちらの図をご覧ください。これは株式投資のリターンの図になります。長期に渡るにつれ、マイナスが軽減されているのが分かりますよね。逆に短い期間程、損失の機会は多くなる事を示しています。つまり、投資における最大の成果を出すために、また損失の機会をいかに出さなくするかは、長期投資による事が一番だという事になります。結果つみたてNISAの20年間の期間は、ぴったりとハマる事になります。つみたてNISAをご検討の方は、お早めに始める事をおすすめ致します。[adsense_middle]2019年版!積立NISAの商品(銘柄)の選び方ご覧のように、日経平均と比べても明らかに違いが分かりますね。ずっと右肩上がりで推移しています。リーマンショックやITバブルの崩壊もありましたが、それでも日経平均を上回っています。また、つみたてNISAの20年間を考慮しても十分な成果を期待できるファンドでもあります。世界経済の中心である米国のファンドですので、安心できる材料は揃っていると言っても良いでしょう。また、証券会社での販売ランキングには上位に入っていますので、他の方も購入している点で考えてもおすすめです。よくある質問:楽天証券でないと購入できないの?商品名に楽天と付いていますが、楽天証券でしか購入できないかというと、そうではありません。SBI証券等、他証券会社でも取扱いはありますので、このファンドを購入する事は可能です。ひふみプラスこのファンドは日本株式に多く投資しているファンドでアクティブファンドです。先程インデックスファンドがベストと書いたばかりでしたが、このファンドは販売以来、右肩上がりで運用成果を出してきたファンドです。その運用手法も特殊で、ファンドを運用するレオス・キャピタル・ワークスの社長自ら様々な企業に訪問し、情報収集して投資に及んでいます。データだけでなく、現地に足を運ぶ地道なやり方ではありますが、結果を出すための努力を惜しまない運用手法は素晴らしいと思います。つみたてNISAのおすすめのファンドに関するまとめ今回はつみたてNISAのファンドの選び方、私がおすすめする厳選したファンド3選をご紹介してきました。私のクライアントにもお話しますが、つみたてNISAはお任せ投資で気楽に始めましょうとお伝えしています。ファンドの数に惑わされないように、3つのファンドに絞ってご紹介しましたが、それ以上に制度が仕上がっていますので、つみたてNISAをご検討の方はお早めに始める事、悩まなくて良い投資スタイルで望んで欲しいと思います。

2019年07月08日

今回は楽天証券でNISAを始めるに当たって、おすすめの理由について解説していきます。過去記事でも何度も登場した楽天証券ですが、他の証券会社に無いお得な方法等をご紹介していきますので、NISAをお考えの方、楽天証券を考えていらっしゃる方は是非ご一読下さい。楽天を選ぶメリットとは?の場合日本国内の株式に関して売買を行った際の手数料は無料となっています。NISAの場合、株式やETFの売買が可能ですが、無料で行えるのは非常に有難いです。特に大きな取引が特徴のNISAに関しては、売買を中心にお考えの方もいらっしゃると思います。その際に都度手数料がかかっては、塵も積もれば山となりますので無料の意味は大きいと思います。次に投資信託の場合はファンドによって手数料が異なりますので、購入する際だけでなく、売却する際の手数料も事前に確認しておきましょう。そして外国株式に関してですが、外国の株式に関してはそれぞれ手数料が異なります。取扱いの多い米国株式は税込み0.486%、中国株式は0.54%、アセアン株式は1.08%となっております。海外の株式は国内株式と異なりリターン等も大きく魅力的ではあります。手数料もさることながら、リスク、リターンをしっかりと考えておきたいですね。そして海外のETFですが、ここで一旦ETFについて解説しておきます。ETFとは証券取引所に上場し、株価指数などに代表される指数への連動を目指す投資信託の事。「Exchange Traded Funds」の頭文字を取って「ETF」と呼ばれています。海外ETFは、海外の取引所に上場しているETFの事を指します。楽天証券では海外ETFの本数が345本あり、米国ETFが282本、中国ETFが29本、シンガポールETFが34本です。ETFの特徴は何より指数に連動するという点です。特に初心者の方等は、一つの株の銘柄に一喜一憂する事なく投資できるので、分かり易い商品ではないでしょうか。とはいえ、先程も申し上げましたように、それぞれに手数料が付いて回りますが、楽天証券では買付手数料全額をキャッシュバックと謳っています。つまり買う際には実質無料となる訳です。この点は購入する側からすると非常に有難いですね。積立NISAの場合積立NISAの場合は無料と定められていますので、買付に関しては無料となります。かかる費用としまして、信託報酬という運用してくれる方への費用がファンドごとに設定されていますので、確認が必要ですが、殆どが安い信託報酬ばかりです。大きく運用実績に影響は無いものと考えて良いでしょう。ネット証券の場合は手数料の安さがウリの一つでもあります。購入時に掛かる手数料はなるべく抑えたい。というより、抑えた方が投資信託を買い付けるに当たってプラスに作用するので、抑えるべきと言っても良いでしょう。今回楽天証券を中心に解説していますが、他社ではSBI証券、マネックス証券等もこぞって手数料は安い為、差はあまり無いといったところです。銀行で開設するよりは断然安くなりますので、対面を必要としなければ手数料の安い証券会社を選択しましょう。[adsense_middle]【楽天を選ぶメリット②】取扱本数が多い最上級のVIP、スーパーVIPともなると楽天スーパーポイントが3倍になります。ポイント3倍は非常に大きいですよね。100円で1ポイントだったのが、100円で3ポイントの計算になる訳ですから、使って損はありません。しかし、よく見るとVIPは口座残高が100万円以上若しくは、月間取引件数(入出金や振込等)が20件以上、スーパーVIPともなると口座に300万円以上の残高若しくは月間取引件数が30件以上と予想以上にハードルが高そうです。確かに優遇されているけど、ここまでの条件は無理なんじゃない?と思うかもしれません。ここに関しては、お手持ちの預金がある方は楽天銀行に置いていても良いという理由があります。マネーブリッジを使って預金金利を100倍にする方法!先程ハッピープログラムについて書きましたが、ハッピープログラムを成立させる方法としてマネ―ブリッジに申し込まなければなりません。マネーブリッジ自体無料ですので、何ら問題はありません。むしろ申し込んだ方がお得になります。それは楽天銀行に預けてある普通預金の金利が100倍の0.1%になるからです。これは世の中の殆どの銀行の預金金利が0.001%なのに対し、楽天銀行はマネ―ブリッジでの取引あるお客様を対象に0.1%もの金利を付けると言っています。10年間で計算してみましたこの金利がどれ位差があるのかを実際に数字にしてみました。例えばハッピープログラムのVIPを狙える100万円が手元にあったとします。【0.001%の金利で10年間置きっぱなしの場合】100万円を10年間0.001%の普通預金に置いていたとします。10年後の利息は100円です。この利息に源泉分離課税である約20%の税金が持っていかれますので、実際には約80円になるとお考え下さい。【0.1%の金利で10年間置きっぱなしの場合】では楽天銀行に同じ条件で置いていたらと言いますと、10年後の利息は10,045円にもなります。税金分を引いたとして約8,000円もの利息が付く訳です。金利が100倍なら利息も100倍という訳ですね。現在どこの銀行を見渡しても0.1%もの預金金利が付く銀行は楽天銀行以外にありません。これまで、投資に馴染みの無い日本人は普通預金の貯蓄が圧倒的に多かったですが、この金利は目を見張るものがありますね。資産形成をする際はリスクを分散させておく必要があります。銀行に預けておくのも必要な訳です。同じ預けるのであれば金利が高い方がお得ですよね。楽天証券でNISAを始める際は合わせて楽天銀行も開設しておきたい所です。楽天銀行と楽天証券はパッケージだと思う事この金利を享受する為には、楽天銀行、楽天証券共に申し込まなければなりません。面倒だなとお思いの方もいらっしゃるかもしれませんが、馴染み深い預金金利が0.1%にも上る事を考えると必ず必須だと思っておいて損はありません。今回は楽天証券でおすすめな方法として書いてきましたが、合わせて楽天銀行もひとつのパッケージだと思って口座を開設して下さい。楽天証券で毎日積立の裏ワザは今・・・本来なら本記事に書く予定でした、毎日積立投資でスーパーVIPに早々と到達できる裏ワザがありましたが、裏ワザが使えなくなりました。いつから使えなくなったのかと言いますと、2019年6月26日と本当に最近なんです!もし使っていらっしゃる方がいれば、条件を満たすための預金、ないし取引件数を増やす以外にないですね。楽天証券でNISAを始めるメリットに関するまとめ今回は楽天証券でNISAを始めるメリットを挙げてきました。他証券会社に無い、グループ会社ならではの連携がお客様のメリットを大きくしています。これからの資産形成を始めるに当たって、楽天証券はおすすめな証券会社だと言えるでしょう。

2019年07月01日

今回はNISA口座をどこで開設、利用したら良いのかを解説していきます。銀行や証券会社など様々な金融機関がありますが、何口座も開設できませんので、見比べたいですよね。今回は私の考えるNISA口座ランキングを発表しますので、これから開設をお考えの方は是非参考になさって下さい。ランキングの諸条件まずランキングを付けるに当たってですが、銀行は回避します。理由は、例えば地銀の〇〇銀行が良いとした際に、遠方であれば開設すら躊躇しますし、参考にならないのではないかと考えたからです。よって、今回のランキングは、誰でも閲覧できるネット証券に特化したランキングを発表する事にします。そして以下の項目を評価ポイントとして見ていきます。手数料商品数使いやすさ総合評価私の意見分かり易くする為に◎、〇、△の表記も入れておきますので、参考にして頂ければと思います。それでは第5位からの発表です。NISAでおすすめの口座ランキング第5位松井証券手数料◎商品数△使いやすさ〇総合評価〇今回第5位にランクインしましたのは松井証券です。松井証券と言えば「桐谷さん」というイメージがある方もいらっしゃるかもしれません。桐谷さんは株主優待で生活する方でして、何度かTVで取り上げられた事もあります。株主優待を利用する為に自転車で颯爽と移動するシーンが特徴的ですが、桐谷さんは松井証券で取引されています。今回5位になった主な理由として、商品数が他と比べると少ないかなと感じた事が要因でしょうか。個人的には選択肢は多い方が良いと思うので、今回5位とさせて頂きました。また、便利なツールとして、「ネックストック・スマート」「株touch」「投信工房」と呼ばれるアプリを開発しており、お持ちのタブレットやスマートフォンで株価等がチェックできます。この点は非常に有難いですね。出先でもチェックが可能になりますので、安心ではないでしょうか。第4位カブドットコム証券手数料◎商品数△使いやすさ〇総合評価〇第4位はMUFGグループのインターネット専業の証券会社であるカブドットコム証券です。お聞きになった事はあるのではないかと思います。松井証券よりか商品数は多いものの、海外株の取引きが無い事が4位の主な理由です。同じく選択肢は多い方が良いと思うので4位ですが、松井証券との違いは「IPOの取扱い」にあります。IPOとはInitial Public Offeringの略で、訳は「新規公開株」や「新規上場株式」と言います。主な特徴として分かり易く言えば「上場する前に株を入手して、上場日に売却する」事で、簡単に利益を出す事が可能になります。しかしながら、購入する場合は厳選なる抽選が行われる為、誰でも入手できる訳ではありません。また、信用ある証券会社にて取り扱われる為、全く知らない未公開株ではないという所もポイントです。このIPOですが、松井証券でも取扱いはあるものの、取扱い本数で言えばカブドットコム証券が上回っていますので、僅差ではありますが4位とさせて頂きました。また、購入に関しては「プチ株」と言って1株からの購入もできる、初心者には有難い購入方法もあります。ツールは「kabuステーション」と呼ばれるツールを使い、こちらも使い勝手はいいですね。第3位楽天証券手数料◎商品数◎使いやすさ◎総合評価◎第3位はかなり悩みましたが、楽天証券をランクインさせました。もう皆さんご存知かと思いますが、楽天グループの一角を担います。楽天銀行とも連携しており、ポイントなどで還元される部分は他社証券会社にはない制度ですね。お買い物などで楽天を利用したり、銀行取引、資産運用と生活における殆どがワンストップで可能になるのは管理し易いのではないでしょうか。取扱い商品数はネット証券では1位2位を争う程豊富で、海外株式も取扱いがありますので、経験者の方にしてみると使い勝手は抜群にいいのではないかと思います。先程ご紹介しましたIPOですが、カブドットコム証券より取扱いは少なく、3位か4位で悩みましたが、それを遥かに凌ぐだけの商品ラインナップの多さ、また使用ツールである「マーケットスピード」は利用者の中でも評判はかなり高く、評価できる点でもあります。結果、総合的に判断し3位とさせて頂きました。[adsense_middle]第2位マネックス証券手数料◎商品数◎使いやすさ◎総合評価◎第2位はマネックス証券です。甲乙つけ難い中で今回2位にした主な理由は、手数料水準は他社と同じで安いですが、特にサポート、フォローの体制でもある情報量が圧倒的に多く配信されているという点がポイントです。特にマーケットに詳しいアナリストの方々による市場の動きの解説等は非常に勉強にもなりますし、投資する上では参考になります。また、PO取扱いも豊富で当選する確率も上がるのではないでしょうか。海外への投資も充実しており、短期間で増やす事になるであろうNISA口座で考えるとマネックス証券のラインナップは適していると考えます。ツールに関してはマネックストレーダーと呼ばれるもので、ぱっと見トレーダー感覚に浸れるツールですね。総合的な商品数で言えば、楽天証券よりも見劣りは否めませんが、それ以上にIPOの取扱いが多い為、個人的に2位とさせて頂きました。NISAを始めるに当たって、少しでも市場に関する動向を知りたい、勉強したいという事であれば、情報豊富なマネックス証券は初心者にも向いていると考えます。第1位SBI証券手数料◎商品数◎使いやすさ◎総合評価◎今回のランキング第1位にはSBI証券を選びました。証券会社では圧倒的な存在感を発揮していて、NISAだけでなく、積立NISA、iDeCoとこちらも非常に順調に取引を増やし続けています。1位たる理由ですが、楽天証券と同等の取扱い商品数を誇り、ネット証券では1位2位の数です。また、海外投資商品も豊富である事、そしてIPO取扱いは業界NO.1です。他社と比較してもその数は豊富で、口座開設者数が右肩上がりなのも頷けます。使用ツールは「HYPER SBI」と呼ばれ、こちらも使い勝手の良さは評判が高く、タイムリーな取引も可能で、初心者から経験者の方までが幅広く利用できるスペックとなっています。これまで僭越ながらランキングを付けて参りましたが、SBI証券においては、他社よりも頭1つ、2つ抜きんでている印象がかなり強く、私自身がNISAをおすすめするのであれば、SBI証券は外せない証券会社でしょう。ランキング一覧表これまでランキングを付けてきましたが、ポイントの手数料、商品数、便利さ、総合評価を一覧にしました。総評今回、私の知識と経験を踏まえて、独断でランキングを付けてきました。正直言ってどこの会社も甲乙つけ難いのが私の感想ではあります。今回はNISAを主題としてランキングを付けました。間もなく制度そのものが終わろうとしていますので、これから開設をお考えの方にとって、アドバイスするならば、非課税期間が残り少ない中で、恩恵を受けながらも結果を出したいという事でしたら、やはり海外投資を念頭に口座開設を考えてみてはと思います。日本の株式市場と比べ運用成果が高い事が理由です。もちろんIPOを利用し、上場と同時に売却するという事も有りですが、抽選に当たらなければ意味がありません。ご自身の投資スタンスをどのようにするのかを考えて、慎重に口座を選んで頂きたいと思います。NISAでおすすめの口座ランキングに関するまとめ今回手数料水準は横一線で、ランキングを左右したのは商品数、IPO、海外投資の3点が主になりました。先程も述べましたように、NISAの非課税期間を考慮して、ご自身の投資スタンスを考慮して口座開設して下さい。

2019年06月20日

今回はnisaにの非課税期間について詳しく解説していきます。nisa自体いつまで続くのか?またいつまで買えるのか?いつまでに売るのか?今一度制度をおさらいしながら、話を進めていきますね。nisaのおさらい【nisaの特徴③】非課税期間はいつまで続くのか?さてタイトルにもあるように、本題になります。この非課税期間はいつまで有効なのでしょうか?答えは5年間となります。2014年に非課税枠最大値の120万円で購入した株式や投資信託が利益を出したとします。すると2018年までは課税されない仕組みとなる訳です。イメージ図をご覧頂ければ分かり易いかと思います。《購入した株式、投資信託が値上がりした場合》《購入した株式、投資信託から毎年配当が出た場合》購入した株式、投資信託等はその年から5年間は非課税期間の枠に収まりますので、翌年も120万円の範囲内で購入したものがあれば5年間は課税されない事になりますので、お得になる訳です。ここで疑問?2023年に買った株や投資信託はいつまで非課税なの?よくあるご質問ですが、結論は2027年までは非課税期間として保有する事ができますのでご安心下さい。冒頭でお話した2014年~2023年という期間は「投資可能期間」と呼びます。この期間内にnisa口座を通じて株式や投資信託を購入すれば、最大5年間は非課税の恩恵を受ける事が出来ますというものです。よって、最後の年である2023年に120万円までの株式、投資信託を購入したら、ルールに従ってその年から5年間は非課税で保有する事ができるという事になります。[adsense_middle]【nisaの特徴④】ロールオーバーって何?これもnisaを説明する上で非常に重要な部分です。ロールオーバーという言葉を聞いた事などありませんか?制度自体を簡単に解説します。ロールオーバーとは5年間の非課税期間が終了した際に、再度5年間非課税期間を延長し保有する事が出来る制度。2017年に120万円の上限が撤廃され、120万円を超える金額も繰り越す事が可能となった。図にするとこういう事になります。ロールオーバーによるメリットこのロールオーバーを利用する事によって、次の効果を得る事ができます。非課税期間の延長で保有、運用が可能になる5年間でなく10年間となる為、複利効果に期待できる非課税の期間延長は非常に有難いですね。5年前に購入して、着実に利益が出て増えているファンドにもう少し頑張ってもらいたい方はおすすめです。また投資の効果を最大限得るに当たって、複利効果を期待する事ができます。簡単に言えば、保有は短いより長い方が効果が出るという事です。ロールオーバーによるデメリット但し次の点はデメリットになる部分ですのでお気をつけ下さい。120万円を超えた額でロールオーバーした場合、新規買付は出来ない(年間120万ルール)2019年以降買い付けたファンドはロールオーバーできない例えば2014年に100万円で買い付けたファンドが150万円になっていたと仮定します。すると150万円でロールオーバーは可能ではありますが、ロールオーバーした年の2019年の新規買付は120万円のルールに従ってできない事になります。(非課税枠を使い切るという解釈です)そして、2019年以降に買い付けたファンドはロールオーバーできません。何故かと言いますと、2019年買ったファンドは5年間非課税です。つまり2023年までは保有可能です。しかし、ここからロールオーバーとなると2028年まで保有する事になってしまいます。制度自体2027年で終了となりますので、本年以降nisaで買い付ける方はロールオーバーできませんのでご注意下さい。【nisaの特徴⑤】保有期間はいつまで大丈夫なのか?nisa口座を通じて購入したファンドは最長2027年まで保有する事は可能です。分かり易い図が金融庁より出ていますのでご紹介します。この図からも分かるように、2023年で買い付けたものは最長でも2027年まで保有が可能という事になります。非課税期間が終わるまでにどんな方法があるの?nisaの最大の恩恵は5年間(最大10年間)の非課税期間です。ではこの非課税期間が終わるまでにどうすれば良いのか?非課税期間を過ぎればどうなるのかも含めて解説していきます。【覚えておきたい方法①】ロールオーバーを利用するこれは先程も解説してきましたので、細かい説明は省きます。もう少し運用をしたいという方はこの方法を利用し、更に5年間非課税での運用をおすすめいたします。また120万円に到達していなければ、空き枠分の買い付けもできますので、余裕があればプラスで買いたいところです。【覚えておきたい方法②】売却する非課税期間が終了し、手元にお金が必要な場合は売却して運用益を得る事も可能です。但し、非課税期間中に実施しなければ、課税されてしましますので、タイミングをしっかりと見極める必要があります。【覚えておきたい方法③】課税口座に移すこの方法は、非課税期間が終わった場合、ロールオーバーせず、また売却もしない場合のパターンです。本来nisaが無ければこの課税口座での運用を余儀なくされていました。nisaは非課税を謳った口座です。その役目(機能)が終了した際には通常の口座に移管し、引き続き運用する事は可能です。中にはもう少し運用したい、課税されても利益は出る算段だからと様々なお考えもあるかと思います。その場合はこの様に課税口座へ移して運用もアリです。非課税期間が終わるまでに覚えておきたい方法まとめロールオーバーを利用する売却する課税口座に移すnisaの非課税期間はいつまでかに関するまとめ今回はnisaの制度を振り返りながらの解説でした。昨年までの購入分はロールオーバーの対象ですので、しっかりと考えておきたいところです。また本年以降はロールオーバーできませんので、5年間で増やせるファンドの見極めが重要となります。

2019年06月13日

今回はNISAに関してどんな銘柄を購入すればいいのかとお悩みの方に、ランキング形式でおすすめ銘柄をご紹介していきます。NISAでおすすめ銘柄ランキングに関して日経平均と比較しても圧倒的にパフォーマンスが違う事がよく分かります。私見ですが、世界中の先進国の中で経済が最も発達しており、トレンドの発信、開発等、最先端を走っているのは米国だと思っています。また世界中で利用されているサービスやコンテンツを思い出したときに「GAFA(ガーファ)」が頭に浮かびます。Google、Apple、Facebook、Amazon、それぞれの頭文字を取ったものですが、皆さんも利用していませんか?とても便利で生活が豊かになったと思います。その豊かさを開発し全世界へ浸透させていますので、株価は必然的に高いです。経済的にも発達しており、新たな分野の開発が進む中、米国への投資はほぼ確実性が高いと個人的に思っていまして、ファンドを通じて幅広く投資できるので、あれこれ悩まず投資しても問題は無いのではないでしょうか。(あくまで私見です。投資は自己責任でお願い致します。)これだけ投資する側の悩みを軽減でき、少額で多くの企業に投資できる事は凄い事だとも思います。それでいて、インデックスファンド(手数料が低いファンド)で、10年間の非課税期間中にも十分な運用益をもたらしてくれるのではないかとの考えで2位にさせて頂きました。第1位楽天・全米株式インデックスファンド(愛称:楽天・バンガード・ファンド(全米株式)今回のランキングで1位は楽天・全米株式インデックスファンドです(以下バンガード・ファンド)。先程のS&P500と同様に米国株式に投資できる優れたファンドです。違いは何かと言いますと、投資先の企業数が異なります。S&P500が500社に投資できる事に対し、バンガード・ファンドでは何と約3,600社に投資できるという事です。この数は米国の株式市場の約95%に相当しており、幅が広い点が魅力です。運用パフォーマンスはS&P500と比べ、バンガード・ファンドの方が若干上回っているので、是非NISAを始めるのであれば迷わずおすすめしたいファンドです。私の所にご相談に来るお客様にもおすすめしています。運用会社の規模も大きく歴史も長い為、日本という国で、バンガード・ファンドに投資できる事は非常に有難い事だなと思います。NISAでおすすめの銘柄に関するまとめ今回はNISA口座でどの銘柄を選んだら良いのかという視点でランキングを作成しました。私なりに様々な銘柄の中で選ぶならこれだなという5本です。そして10年間の非課税期間を鑑みた場合に、10年間でリターンが発生するであろう予測から選んだ5本でもあります。これから選ぶ方の参考になれば幸いです。

2019年06月08日

今回はnisaと積立nisaを比較していきたいと思います。同じnisaを冠する商品ですが、その違いや特徴を解説します。これから資産運用をお考えの方は是非参考になさって下さい。nisaとは?まず初めにnisaから簡単に解説していきます。2014年より新しい制度が始まりました。何が始まったのかと言いますと、これまで、日本国内で株式投資や投資信託等行った際に、利益に対し約20%税金が掛かっていました。この課税を非課税にする制度が始まった訳です。今でこそnisaと馴染みある名称で呼ばれていますが、漢字にすると少額投資非課税制度と書きます。また投資額も年間120万円までが非課税の対象となっている為、大口の取引を行いたい方には使い勝手の良い制度です。nisaの特徴nisaの大きな特徴は以下3点となります。5年間の非課税期間年間120万円の投資が可能(非課税対象)上場株式・投資信託・REIT・ETFに投資が可能①5年間の非課税期間nisaは投資してからの5年間に渡って得た利益に対し課税されません。そして非課税期間の延長も可能です。これを「ロールオーバー」と言います。分かり易く言えば、非課税期間が更に5年延びますというもの。つまり制度を最大限活用するとなると10年間は非課税で運用が可能になります。②年間120万円の投資が可能(非課税対象)年間の投資額が120万円までであれば、利益が出た際の税金が掛かりません。よって投資を行うのであれば120万円以内がおすすめです。③上場株式・投資信託・REIT・ETFに投資が可能後述します積立nisaと違って、投資出来るラインナップが豊富です。株などで資産運用を考えたい方や、不動産取引での運用等を検討している方はnisaで取引するのがベストです。nisaのメリット・デメリットは何?制度に関する事、特徴を書いてきました。ここからはnisaのメリットとデメリットについて触れていきます。nisaのメリット最大のメリットはやはり「非課税」という点です。nisaが始まる前は、利益が出た場合約20%もの税金が掛かっていました。ただでさえ「税金」というキーワードに敏感でもありますので、税金を気にすることなく投資できる点は非常に画期的な制度であり、メリットでもあります。次に積立nisaと比べてのメリットになりますが、投資金額が大きいという点です。積立nisaは年間40万円に対し、nisaは120万円と3倍もの差があります。特に株式などを購入する際は、大きな金額が必要ですので、枠を考えると、とてもメリットになると思います。そして購入出来る商品も豊富なので、組み合わせ等も自由自在な点は積立nisaには無い魅力でしょう。nisaのデメリットデメリットを言えば、非課税期間がロールオーバーを利用しても10年間しかない事です。積立nisaに比べると、非課税のメリットを享受しながら運用できる期間が短く、長期投資で結果を出すには少々期間が短すぎるというのがデメリットです。また制度自体も2023年に終了しますので(最長2027年まで)、本記事を書いている現在(2019年)から考えても期間の短さは否めません。また、口座は一人一口座までとなっていますので、複数口座を開設はできません。nisaの特徴まとめ5年間の非課税期間がある。年間120万円の投資が可能(非課税対象)。上場株式・投資信託・REIT・ETFに投資が可能。非課税のメリットを享受しながら運用できる期間が短く、長期投資で結果を出すには少々期間が短い。複数口座の開設はできない。nisaに関しては以上が主だった内容となります。特に2014年からスタートした本制度ですが、平成30年3月末時点でnisa口座開設数は約1,117万口座にも上ります。これまで、投資に対しマイナスイメージしか無かったですが、制度スタート以降、順調に口座開設を伸ばし、投資=難しいとか損をする、税金が勿体ない等のイメージの払拭に努めてきました。前述しましたが、株や不動産といった大きな額の取引にも利用できますので、大口利用、リターン重視の方はnisa口座をおすすめします。積立nisaとはさて今回は積立nisaとの比較になりますので、ここから積立nisaについて解説していきます。積立nisaは2018年1月より制度がスタートしました。nisaの良い所を継承しつつ、さらに投資に親しんで欲しいという事が広まり、平成30年3月末時点での口座開設者数は50万口座となっており、年齢別で見ると、20代~50代の方まで幅広く利用されています。早速、積立nisaの特徴について触れていきますね。積立nisaの特徴こちらでは、積立nisaの特徴を3つほどあげます。20年間の非課税期間年間40万円の投資が可能(非課税対象)投資対象は金融庁が定めた投資信託・ETF①20年間の非課税期間nisaの5年(最大10年)とは対照的に倍の非課税期間が設けられており、長期分散投資にうってつけと言えます。非課税期間が20年と長く設定されている為、複利効果を最大限発揮できますし、20年間もの間、投資信託を買い続けた場合、損をする確率が低くなるのも特徴です。毎月コツコツ積立てたい方、大きな額が難しい方、投資経験が浅い方は、積立nisaがおすすめです。②年間40万円の投資が可能(非課税対象)年間投資額に関しては積立nisaの方が小さく、40万円までの投資額に対し出た利益は非課税となります。月に換算すると毎月33,333円までの投資であれば非課税の恩恵は受け続ける事が可能です。株取引等と異なり、少額を積み立てる為、大きな取引を考えている方にとっては物足りないかもしれません。尚、40万円を20年間積み立てて、最大800万円までの投資額に対し非課税となり、nisaよりも200万円ほど多くなります。③投資対象は金融庁が定めた投資信託・ETF積立nisaという制度は、nisa、iDeCoと来て非課税第3弾として、一層投資に馴染んで欲しいという国の考えもあり、厳選されたファンドの中から選択する仕組みとなっています。金融機関によって取扱い本数は異なりますが、最大150本のファンドの中から選択します。また、ファンドは「インデックスファンド」と呼ばれるものが中心で、簡単に言えば低コストで運用できるお客様目線のファンドと思って下さい。この様にnisaでは株式、不動産といったものに投資できていましたが、積立nisaはファンドを絞っています。[adsense_middle]積立nisaのメリット・デメリットは何?nisaでも書きましたように、積立nisaもメリット・デメリットを解説していきます。積立nisaのメリットnisa同様に「非課税」という点は最大のメリットである事は間違いありません。更に言えば期間も20年間と長期に渡っていますので、nisaの泣き所でもある10年間の非課税期間で成果を出すのが難しいという点が解消されています。これは投資行動における長期分散投資に最も向いている制度だと思います。そしてnisaよりもファンドが選びやすい点でしょう。nisaは株式、不動産を含んでいましたが、積立nisaは絞ったファンドのみ対象となっています。選び易いと言えば積立nisaの方が選び易いでしょう。そして最近ではネット証券での積立nisaが話題です。何と言っても投資額が100円から可能なのは手軽なのではないでしょうか。これで投資に対するネガティブなイメージを排除し、身近なものになったと言ってもいいでしょう。前述しましたが、nisaと比べ、20代の方の積立nisa口座開設は非常に多く、ネット環境、手軽さ等がマッチしていると思いますので、これからも開設数は益々増えるでしょう。積立nisaのデメリットデメリットに関しては先程も書きましたが、一人一口座となりますので、nisaか積立nisaかどちらかを選択しなければなりません。よって、非課税枠を利用し投資を手広くやりたい場合は一口座の原則が引っかかってしまいます。また年間40万円の投資額に満たない場合、翌年に余剰分の非課税枠は繰り越されませんので、勿体ないとデメリットに感じる方も少なくありません。なぜなら、毎月最大33,333円であれば非課税ですが、仮に非課税枠に囚われて20年間続けられるのは、一握りの方ではないかと思います。開始後20年間に渡ってライフイベントは確実に変化するでしょう。ですので、あまり枠に固執しすぎない方が健全だと思います。積立nisaの特徴まとめ20年間の非課税期間がある。年間40万円の投資が可能(非課税対象)。投資対象は金融庁が定めた投資信託・ETF。ネット証券での積立nisaは投資額が100円から可能。複数口座の開設はできない。メリット・デメリットと大まかに解説しましたが、積立nisaの口座開設者は爆発的に増えており、手軽さが浸透してきたのではないかと思います。また長く積立てる事が得意な方、投資を簡単に考えたい方には積立nisaがおすすめです。nisaと積立nisaの比較表参考までに下図にnisaと積立nisaを表に纏めましたのでご覧ください。nisaと積立nisaの違いに関するまとめここまでnisa、積立nisaの話を書いてきましたが、それぞれの特徴を踏まえ次の様にまとめたいと思います。投資経験者・大口投資・リターン重視はnisa口座初心者・コツコツ投資・お任せしたい方は積立nisa口座皆さんの性格に応じて特徴を照らし合わせて、一口座を開設しましょう。

2019年06月01日

さて今回の記事は積立NISAとロボアドバイザーを比較していきたいと思います。スマホを保有している方はWealth NaviやTHEOと言った広告を見かけませんか?一体何の事かと思えば投資のアドバイスや運用を自動的に行ってくれるロボアドバイザーというシステムです。投資に纏わる両者は一体何がメリットで何がデメリットなのか?色んな角度から比較検証していきます。それぞれの特徴今回は比較してみる記事ですが、共に投資信託に関連します。資産運用、資産形成といった共通の目的を果たす両者ですが、まず初めに、積立NISAとロボアドバイザーの特徴を簡単に見ていきましょう。積立NISAの特徴年間40万円の投資額より得る運用益、分配金に対し20年間非課税となる利用できる期間は2037年まで20年間有識者が推奨する厳選されたファンドを使用最低投資額は100円から可能箇条書きにするとこんな感じでしょうか。何と言っても最大の特徴は20年間の長きに渡り非課税であるという点です。中々投資に馴染みが無い日本に風穴を開けたと言ってもいい位インパクトのある仕組みだと思います。更に、損をするといったイメージを払拭すべくインデックスファンドと呼ばれる低コストで、ベンチマークと呼ばれる指標に連動する投資信託を中心にラインナップされていますので、初心者の方でも非常に選びやすく、投資を気軽に始めやすいです。ロボアドバイザーの特徴ネット上で投資診断、アドバイス、運用を行ってくれるサービスです購入するファンド等も選んでくれリバランスも行ってくれる非課税枠は無い為、40万円以上投資も可能最低投資額は1万円から可能ロボアドバイザーの特徴を箇条書きにしてみましたが、投資経験が無い方、時間を取れない方等に非常に向いていると言っていいでしょう。何よりも、購入すべきファンドまで選定してくれるので有難いですね。また投資方針に沿ってリバランスまで行ってくれるので、時間を割かなくてもいいですね。対照的に非課税期間が無い事、最低投資額が1万円よりと割高なのがネックですね。ロボアドバイザーで有名なのはWealth Navi(ウェルスナビ)やTHEO(テオ)、楽天証券の楽ラップなどです。積立nisaとロボアドバイザー、6つのポイントを比較してみました大まかな特徴は先程書いてきましたが、ここからは比較するに当たってポイントを6つに分けて比較してみたいと思います。比較の項目は下記の通りです。運用期間投資可能額(最低投資金額)手数料税金商品選定方法投資対象では早速比較してみましょう。1.運用期間積立NISAとロボアドバイザーの運用可能か期間を比べます。積立NISAは非課税の恩恵が受けられるのは20年間ですので、最大限メリットを享受するには20年間運用するべきです。対してロボアドバイザーでの運用期間は特に定めはありません。2.投資可能額(最低投資金額)投資可能額ですが、積立NISAは毎月33,333円、年間40万円までの投資額に対して運用益が非課税となります。最低投資金額は楽天証券やSBI証券等で100円から受け付けています。ロボアドバイザーの投資可能額は特に制限がある訳ではありません。最低投資金額がロボアドバイザー毎に異なります。Wealth Naviは初回10万円を投じ、その後自動積立機能で月1万円ずつが可能になります。マネックス証券のマネラップの場合ですと初回から1,000円でスタートできます。金額面では初期投資や毎月の投資額の負担が比較すべきポイントと言えそうです。3.手数料気になる手数料(コスト)ですが、積立NISAの場合は信託報酬が一般的です。ファンドにもよりますが、インデックスファンドで0.1%~、アクティブファンドでも1%弱です。ロボアドバイザーは、預かり資産の1%にファンドの信託報酬がプラスされます。よって単純計算すると、ロボアドバイザーはアクティブファンド相当のコストが発生するという事になります。但し、先程、特徴でも申し上げましたが、アドバイス、購入、運用、リバランス等も含めて1%ですので、決して高くはないのではないでしょうか。4.税金運用に関連する税金ですが、積立NISAの場合は20年間非課税ですので、通常の約20%である源泉分離課税は適用されません。よって投資効率はかなり高くなります。対してロボアドバイザーは非課税運用の適用がありません。通常通り課税されます。しかし、Wealth NaviやTHEOは税負担を軽減する機能が付いています。(決して非課税になる訳ではありません)税金面を考慮し、非課税運用で投資効率を上げるなら積立NISAに軍配が挙がります。5.商品選定方法運用商品のどれを選ぶかという事ですが、積立NISAの場合は証券会社のラインナップより自分自身で選択します。一方ロボアドバイザーでは、リスク許容度診断(ここでは投資に関するアンケートのようなものとお考え下さい)に基づいて、自身の投資方針に最適なポートフォリオを自動で構築し自動で運用される事になります。運用面に関してはロボアドバイザーが圧倒しています。投資に関する、知識、経験が無くても、自動選定してくれるのでこんなに良いサービスはありません。また最適なポートフォリオを組んで運用や自動的にリバランスまでやってくれる為、悩む必要が無い。つまり投資に対して時間を省略できる点は非常に優れています。尚、補足ですが、ロボアドバイザーにも2つ種類がありまして、アドバイスだけ行う「助言型」とアドバイスと運用まで行ってくれる「一任型」になります。(ここでは一任型の説明を適用しました)6.投資対象積立NISAでは国の基準をクリアした投資信託、ETFが対象となっており、多くて150本が投資対象となります。ロボアドバイザーはETF(主に海外ETFが対象)がメインとなっています。共に低コストを意識しているようで、長期投資を行うに当たっては非常に有難いです。それぞれどんな人にオススメなのか?ここまでに6つのポイントで比較してきました。ではどんな人に合っているのでしょうか?大まかな違いで言えば、投資を自分でやりたいのか、任せたいのか。また40万円という金額もポイントです。40万円以下で非課税運用したいのか、40万円以上でも投資可能だけど、非課税の恩恵は無い事を許容できるか。私の個人的な意見ですと、初心者の場合は積立NISAで十分だと思います。理由は非課税であり、またさほど難しく考えなくても良いと思っているからです。前回記事に書いていますが、沢山のファンドに手を出さなくても良いというのが私の持論です。投資は腰を据えて、長くやらなければ成果は出ません。それはロボアドバイザーでも同じです。まずは積立NISAから初めて、物足りなさや余裕があればロボアドバイザーで運用を始めてもいいのではないかと思います。ロボアドバイザーのデメリットはかなり優秀なシステムである事は間違いありませんが、デメリットは何が考えられるかという事ですが、意外にも「助言型」か「一任型」の見分けが付かないケースがありますので、現存するロボアドバイザーがどちらなのかを仕分けしてますのでご確認下さい。できれば助言だけでなく、運用まで任せたいですからね。助言型ロボアドバイザーSBI証券:SBIファンドロボカブドットコム証券:ファンドミー松井証券:投信工房一任型ロボアドバイザー楽天証券:楽ラップWealth NaviTHEOマネックス証券:マネラップ積立NISAとロボアドバイザーの比較まとめ今回は金融とITの融合であるFintech(フィンテック)企業が導入している最先端AIのロボアドバイザーについて書いてきました。かなり有能なサービスだと思います。投資を身近にする事は将来を豊かにする事でもあります。投資に対し自動で何でもやってくれるのは非常に助かりますし、有難いです。皆さんもご自身の価値観に合わせて活用してみて下さい。

2019年05月17日

今回は積立NISAに関して、話題のSBI証券で積立NISAをやるのであれば、どの銘柄がおすすめなのかをランキング形式で解説していきます(あくまでも私の個人的なランキングです)。SBI証券で始めた方、どれに投資したら良いのかお悩みの方、是非本記事を参考にして頂ければと思います。では早速本題に入りましょう!SBI証券のおすすめ銘柄ランキングTOP5年11月から2019年3月までの間の株式市場のパフォーマンスをグラフにしたものです。青の線は日経平均、赤の線はS&P500です。バブル時代の日経平均はS&P500よりもパフォーマンスが良かったですが、バブル崩壊以後、結果はご覧の通りです。過去にリーマンショックやITバブルが崩壊した事など含めても右肩に上がりっぱなしですね。これだけのパフォーマンスを叩き出している米国株式市場に、積立NISAを介して投資できるのがこのファンドです。それでいてインデックスファンドでもあるなら、投資というリスクを考えても、十分過ぎるくらい運用の成果は期待できます。第1位楽天・全米株式インデックスファンド(愛称:楽天・バンガード・ファンド(全米株式)インデックスファンド信託報酬0.1696%特徴米国株式を対象に投資。S&P500と異なりバンガード社のETFであるVTIに投資する。私が選ぶおすすめ銘柄第1位はバンガード・ファンドです。以前より私はバンガード・ファンドを推していました。改めてその理由をお伝えします。まず、特徴にも書きましたETFとVTIという言葉から解説します。ETFとは「Exchange Traded Fund」の略で日本語に訳すと上場投資信託と言います。主な特徴として1つのETFに投資すれば様々な投資先に分散投資が出来るというものです。VTIとは「バンガード・トータル・ストックマーケットETF」が正式名称です。VTI最大の特徴は米国株式の99.5%にも及ぶ約3600社に分散投資出来るという点です。言ってしまえば、米国の株式市場丸ごと投資となりますね。以上の解説でもお分かりの様に、米国市場を丸ごとターゲットにしているという事になります。先程ご説明したS&Pは500銘柄が対象でしたね。桁が違います。S&Pと同じく設定来右肩上がりで推移しており、パフォーマンスもS&P500にかなり近い動きをしています。ほんの僅かにVTIの方がS&Pよりもパフォーマンスは上回っていると憶えておいて下さい。先程と同じくですが、積立NISAを介して全米株式へ投資できる。ある意味凄い事だと思います。FPおすすめのポートフォリオこれまで、おすすめ銘柄をランキングしてきました。では気になるのが組み合わせですよね。この組み合わせをポートフォリオと呼びます。まず皆さんに憶えておいて欲しいのは以下の2つの事です。株式=攻め債券=守りどういう事かと言いますと、株式はアップダウンこそ激しいですが、アップしている限り債券運用よりも遥かに増やせます。逆に債券を中心にした運用ですと株式程の派手さは無いですが、堅実に着々と増やすイメージです。皆さんの性格にもよりますが、今回は私だったらどんな組み合わせで運用するのかをここで書きたいと思います。私の投資方針まず、私の考え方からお話すると、ファンドは沢山持たなくて良いと思っています。何故なら、ファンドを保有する度に「コスト」が発生します。積立NISAの場合であれば、買付手数料は有りませんが、信託報酬が発生しますよね。今回記事の5つを保有する事も可能ですが、5つのファンド分信託報酬が発生しますので、極力低コストを意識します。そして、債券と株式のどちらで運用するかで言えば、私は断然、株式のみで運用します。理由は長期投資です。積立NISAの期間は20年間。仮に債券運用が2%として株式が4%で運用できたと仮定します。月10,000円投じた場合、どちらにも同じく240万円を投じる事になります。債券だと294万円になる試算に対し、株式では365万円の試算結果です。同じ時間を使って増やすのであれば株式のみで良いと思います。10年~15年以上続けることが出来るのであれば、ほぼプラス運用は可能だと過去の記事にも書きました。以上の事から、私は今回おすすめしたファンドであればバンガードファンドかeMAXIS Slim 米国株式のどちらか1本で十分だと思っています。それではリスクヘッジできないとお考えでしたら、せいぜい50%、50%で2本に投資で十分でしょう。積立nisaに対応しているSBI証券のおすすめ銘柄まとめSBI証券でオススメの銘柄を私の主観で5つ程ランキングを着けました。どれも本当に甲乙つけ難いファンドばかりです。ほんの僅かな違いや差でしかありませんが、今回記載した特徴が皆さんの投資方針に沿っているかどうか、判断材料にして頂ければと思います。

2019年04月27日

2018年よりスタートしました「積立NISA」ですが、周知のとおり非課税での運用が出来る期間が20年となっていますよね。20年後は随分先の話ではありますが、皆さんは20年後、つまり非課税運用が終わった時にどうすればいいのか?聞いた事ありますか?今回は何をしたらいいのか?どうしたらいいのか?にお答えしていきたいと思います。積立NISAの制度の振返りまず初めに思い出して頂きたいのは、先程も書きました「20年間」非課税で運用ができますよという事ですね。1年間最大で40万円の投資額で出た運用益に対して非課税って事です。何より金融庁肝入りの制度でもあります。広く国民に投資に親しんで欲しいという考えから、手数料が低いファンドの厳選等力の入れようも違っています。主に銀行やネット証券が主流となって取扱いされています。積立NISAは出口を考えて始めましょうこのタイトルですが、何が言いたいかと言いますと、この記事を読んで下さっている方が積立NISAを始めて20年後、一体何歳になっているのか?という事です。30歳の方が昨年から始めたら50歳の時には非課税運用期間は終了する事になります。積立NISAを利用してお金を賢く増やす目的は何でしょう?おそらく殆どの方は「老後の不安」を解消する為だと思います。年金もいくら受け取れるのか?制度はこのまま維持できるのか?分かりません。折角運用して増えたお金を、しっかりと受け取って、使えるタイミングの年齢でなければ勿体無いですよね。是非始めるタイミングで受け取り時のシミュレーションも行っておいて下さい。非課税の運用期間が終わったらどうするの?積立NISAを始めて20年間コツコツ積上げてきたものが、やっと手元に来る瞬間ですね。その時何をどうすればいいのでしょうか?出口の部分を1つ1つ解説していきますね。20年間終了すれば「移管」されますまず20年間の運用期間が終了したら、非課税口座から一般口座や特定口座と呼ばれる口座に移管されます。この一般口座や特定口座は課税される口座だと思って下さい。つまり、これから先は非課税の恩恵は使えませんから、まだまだ運用したい人は口座を変えて下さいねという事になります。これは自動的に行われるものになりますので、特に気を付けるべき事ではないでしょう。20年で強制終了ではありません積立NISAの事で結構誤認してある事があります。それは、20年後満期が来るんですよねとか、20年後は勝手に解約になるんでしょ等、20年が終わった時何もしなくても大丈夫だと思っていらっしゃる方も少なくありませんが、実は違います。積立NISAを利用して20年間非課税枠を利用して運用してきました。しかし、人によってはまだまだ運用したいという方もいるかもしれません。その際は継続して積立は可能です。但し、以後は課税されますよ、というだけです。したがって、20年後はご自身で解約等の措置を取らなければならないという事になります。また移管の時までに解約しておかなければ一気に税金が掛かるかというと、そうではありませんのでご安心下さい。20年後に「売却」するという事非課税期間が終了した際に行う事として、「売却」という方法があります。今まで積み上げてきた運用資産を売ってお金に換える事を指します。もっと分かり易く答えると、この「売却」という方法が「解約」という言葉と紐づきます。つまり、お金を使うタイミングが訪れた時に、積立NISAを「解約(売却)」するという事ですね。20年後の利益がもしもマイナスだったらどうしたらいいの?さて、この話題が一番気になる所ではありますよね。自分の老後の為に資産運用してみたものの、ふたを開けたら・・・・あれ?支払った額よりも少なくない???って事に。しかも20年後・・・・。もうどうしようもない!!って思うかもしれません。この場合どうしたらいいのでしょう?マイナスだった場合の策その1先程も書きましたが、20年後に強制解約ではありません。よってマイナスを受け入れたくない、もう少し運用すればプラスに転じるかもと思う方であれば、引き続き一般口座や特定口座で積立を実施しても構わないという事なります。引続き運用する事によってプラスの成果を求めるという方法です。マイナスだった場合の策その2全額損した訳ではありませんから、割り切って「解約(売却)」するという方法です。少々表現はきついかもしれませんが、投資で損をしない事はありません。損をするかもしれませんという事を分かった上で積立NISAや投資信託等を始めると思います。ご自身の性格を鑑みて「マイナスだなんて!(怒)」「やらなきゃよかった!(泣)」と言いそうだなぁと思えるのであれば別の方法で資産形成をする他ありません。策というほどではありませんが、そもそも始める際の心構えでしょうか。マイナスだった場合の策その3先程とは逆に、何も気にしないという方法です。過去、私が書いてきた記事にリターンの事を書いた記事があります。例えば毎月20,000円を20年間に渡って積立てたとします。その際、これまでの利回り等を最低3%で見込んでも480万円の投資額が655万円になっている訳です。しかも、積立NISAのファンドはその殆どがインデックスファンドですので、手数料も低く比較的増やしやすいファンドでもあります。過去の歴史を振り返っても長期的な資産運用ではほぼ増えていますので、何も心配せずほったらかし!というのが一つの方法ではないかなと思います(私個人的にはこの方法を推奨します)20年後のお金の使い方今回は積立NISAの随分先のお話でした。20年後に向けて積立を開始する訳ですが、増えた資産(お金)どう使いましょう?一気に使いたい!という方や、取り崩しながら使いたいという方もいると思います。先程、出口を考えてシミュレーションして下さいとお話しました。20年後どんな環境にご自身がいますか?現役でまだ働いているかもしれません。あるいは定年退職を迎え、セカンドライフに突入しているかもしれませんね。その時、毎月の「収入」の状況でどうでしょう?現役の方であれば、毎月お給料が入ってきますよね。生活にもそんなに困らないのではないでしょうか。逆に年金で生活が始まった方は、これまでのお給料が一気に目減りした金額となるでしょう。生活のリズムや水準が狂ってしまうかもしれませんね。20年間非課税で積上げた資産をどう取り崩すのかは、この様な将来の自分の環境下で決めてみるのも良いでしょう。積立NISAは全額売却(解約)もできますし、少しずつ取り崩しながら売却(解約)もできます。必要に応じて取り崩しましょう。積立NISAの20年後まとめ今回は積立NISAの20年後について解説してきました。非課税適用の期間が20年間である画期的な商品です。しっかりと資産運用、形成が望める内容だと思いますが、気になるのは非課税期間が終わった時ですね。大きく言えば、非課税期間が終わったと言って、驚くほど高額な税金が掛けられる事はまずありませんので、安心しておいてほしいです。そして何度も言うようですが、20年後の出口にどんな結果が来ようとも、割り切って待っていて欲しいです。そして、取り崩すタイミングのご自身がどんな環境下でいるのだろうか?年齢から推察して使い方や取り崩し方を今の内から考えておきましょう。

2019年04月23日

今回は「楽天証券の積立NISA」に関して、おすすめポイントをお伝えしながら全容を解説していきたいと思います。私、個人的には楽天証券は利便性やユーザーの事を考えたサービス提供など、かなりおすすめだと思っています。楽天証券が気になる方は是非ご一読下さいね。楽天証券とは?この図にありますように、ランク分けされています。最上位のスーパーVIPともなればATM手数料や振込手数料は無料になりますし、何より楽天スーパーポイントが3倍という、この大盤振る舞い!この楽天スーパーポイントが更にお得に貯まって使えるんです。楽天スーパーポイントとは?楽天スーパーポイントとは一体何に使えるのでしょう?簡単に解説しますね。楽天スーパーポイントとは便利なポイントサービスの事。楽天の様々なサービスで貯まったポイントを使用したり、また交換したりする事ができる。1ポイント1円で換算される。よくお買い物の際に「ポイントカード」を求められる事ってありますよね。あれと同じです。この楽天スーパーポイントは楽天の中で貯めたりする事も出来るとあります。つまり積立NISAを購入する時もポイントが貯まっていくわけですね。そこで、こちらの画像をご覧ください。ここに、どんな時ポイントが貯まるのか記載されています。様々なシーンでポイントが付く為非常に大きいですね。ここで皆さんに知っておいて欲しい事があります。毎日積立による効果が絶大です!積立NISAを始めるに当たって、楽天証券では「毎月」の他に、「毎日」という選択肢もあります。積立投資を行う際に「毎日」か「毎月」を選ばなければなりませんが、楽天証券で且つ楽天カード(楽天銀行)で行う場合は「毎日」の方が早々にスーパーVIPへ辿り着けます。理由は積立NISAの購入を自動引落にしておく事で、下図の赤丸に該当します。つまり、毎日自動引落が発生する方法で買い付けを行えば、1ヶ月ほどでスーパーVIPに到達出来るだけの取引を行う事になるのです。スーパーVIPの条件が「残高300万以上」となっていました。300万円無ければ到達は難しいと思います。しかし、「または取引30件以上」と記載がありますので、30件以上の取引は成立するのも簡単ですよね。ここで注意しておきたいのは、1つのファンドだけを購入した場合に単月で30件の取引に到達するかと言うと、そうならないケースもあります。例えば、「営業日」という金融機関が稼働している日数で言えば、二十数日でしょう。そこで購入するファンドを2つ以上にする事で30件の取引はクリアできると思いますので、オススメな購入の方法は「毎日積立」・「ファンドは2つ以上」となります。早々にスーパーVIPを目指しましょう!また貯まったポイントは積立NISAの購入にも使用できますので、ものすごく有難い方法ではないでしょうか?手数料負担とかデメリットはあるの?この購入方法でデメリットは?と聞かれますが、毎月であっても、毎日購入であっても手数料は掛かる事はありません。また楽天証券の場合「最低100円」から購入できますので、毎日100円ずつ買っても問題はありません。デメリットと呼べるものが見当たらないと言った方が早いかもしれませんね。どうやって申し込みすればいいの?まず、前提条件を纏めます。楽天証券口座開設楽天銀行口座開設この2つは必須です。ここからですが、まず初めにマネーブリッジというサービスを利用しなければなりません。この様に楽天銀行と楽天証券を結びつける為の手続きを取って頂きます。その後、ハッピープログラムのエントリーを済ませます。これで完了となります。手続きとしては非常に簡単ですね。自動引き落としの注意点ここまでの設定は非常に簡単な内容だと思います。ここからが肝心です。ハッピープログラムを利用しポイントを賢く貯める場合の最後の設定です。絶対に怠らないでくださいね。ハッピープログラムは「楽天銀行」を利用した際にポイントが多く貰える制度です。積立NISAを購入する際に、「どの口座から引き落とす」のか?ここが大きなポイントになります。「証券口座」か「銀行口座」という事です。証券口座から自動引き落としとなると、ハッピープログラムの対象にはなりませんのでご注意下さい。引き落とし口座は楽天銀行に設定しておき、証券口座に残高が無い状態を作っておかなければなりません。やっておくべき設定方法を解説しますでは最後にその設定方法を画像を使用しながら解説していきますね。まず最初に楽天証券にログインします。そして右上のマネーブリッジを押します。次にこちらの「変更する」ボタンを押します。最後にこちらの「楽天証券」を0円に設定します。銀行と証券が並んでいます。ロゴも見た目も似ていますので、くれぐれもお間違え無いようにして下さい。これで設定は完了となります。あとは、毎日積立で、お好きなファンドに毎日積立するだけで、ポイント3倍とかなり多くのポイント獲得できます!余談ですが・・・ちなみにどれだけのポイントが貯まるのか、ざっくり試算してみました。稼働日を平均20日として考えて、ハッピープログラムが1日15件まで取引をカウントしてくれます。100円投資で15ファンドに毎日積立を行ったら、100円×15ファンド×20日=30,000円もの積立投資となり、300回の取引に相当します。ここで3倍のポイントであれば900ポイントが1ヶ月で稼げる試算です。積立NISAの上限が33,333円として考えても非課税枠の範囲内ではありますので、いけますね!しかし、あくまでポイントありきで考えました。ポイント欲しさに100円積立を15ファンド・・・。すこし管理が大変になるかもしれません。しかも積立額が低い為、やはり2~3ファンド位に投資をオススメしたいところです。楽天証券での積立NISAまとめ今回は楽天証券の魅力について解説してきました。やはりポイントの効果は非常に大きいですね。「塵も積もれば」ですね。これだけのサービスを受けられるのでやはりオススメ度はかなり高いです。最近ではネット系が非常に便利になってきました。折角、長い事積立をしていくのであれば、是非効果を得やすい会社を選びたいですね。

2019年04月09日

積立NISAに関して日々関心が高まってきているように感じます。私の所にもクライアントさんから多くのご質問を頂く事が増え、認知が向上してきましたね。そこで、今回はどれくらい増えるのか?という事に主眼を置いて解説していきたいと思います。投資信託の利回りとは?そもそもですが、積立NISAは「投資信託」です。これまでは投資した金額に対し利益が発生したら、約20%の源泉分離課税という課税がなされてきました。折角増やした資産が減る仕組みでした。しかしNISA口座の誕生により利益に対し課税がされなくなる。結果、複利効果はそのまま維持され増える仕組みに変貌を遂げます。しかも積立NISAの場合20年間は非課税枠を設けていますので、その効果は期待できそうですね。この様に増える事に対し「利回り」という言葉を聞く事があるかと思います。「利回り」とは一体何のことでしょう?利回りとは投資した金額(投資元本)に対して、どれくらい増えたのかを示す割合の事。一般的には1年間当たりの平均利回りの事を指します。投資信託における利回り計算方法は以下の通りです。何だかややこしい計算式ですよね・・・・。積立NISAの利回り計算において、この計算式の中で省略できるのは「販売手数料と税金」ですね。この2つがあるかないかでも全く変わってきます。積立NISAの平均利回りって?2018年1月に始まった積立NISAの平均利回りですが、まだ始まって1年しか経過していません。ファンドにより高かったり、低かったりします。そこでモノサシになる数値を用意してみました。積立NISAで購入できるファンドってジャンルで言えば次の様に分類されます。積立NISAで購入できるファンド(ジャンル別)国内株式先進国株式新興国株式米国株式全世界株式バランス型以上のジャンルを組み合せたり一つに絞って積立NISA口座を介して購入していきます。それぞれが平均でどれ位利回りがあるのかを調べてみました。そうする事によって20年後の積立金額がどれくらい増えるのか予想する事は可能です。その前に、折角ですので、上記ジャンルについて少し補足しておきますね。国内株式日本国内にある株式市場を指します。TOPIXや日系平均といった指数に連動した投資成果を目指して運用されます。先進国株式日本を除いた先進国にある株式市場へ投資します。国内株式とは異なり使用される指数はMSCIコクサイ・インデックスに連動した投資成果を目指して運用されます。新興国株式新興国の株式市場へ投資します。こちらに使用される指数はMSCIエマージング・マーケット・インデックスの動きに連動した投資成果を目指します。米国株式米国の株式市場を指し、使われる指標はS&P500に連動した投資成果を目指します。全世界株式全世界の株式市場を指します。主にFTSEグローバル・オールキャップ・インデックスやMSCIACWIインデックスと呼ばれる指数に連動した運用成果を目指します。バランス型様々な指数に連動し、中には上記ジャンル以外にも債券やREIT(不動産投資)といったファンドを組み込んでいる場合もある。それぞれの平均利回りはいくらなの?前置きが長くなりましたが、先程解説しましたジャンルがどの程度の利回りがあるのかをお伝えしますが、ざっくりとしかお答えできないというのが残念ではあります。実際に毎日、毎月、毎年と値動きしますし、確定では無いので、あくまでも平均するとこれ位というモノサシになる事をご理解頂ければと思います。ではざっくりの平均利回りを纏めたものが下記になります。それとバランスファンドに関しては債権やREITといったファンドが入っている事もあり、平均を出すにはかなり難しい為、今回は除外しております。投資信託平均利回り(20年)国内株式3〜4%先進国株式5〜6%新興国株式8〜9%米国株式6〜7%全世界株式5〜6%こうやって見た場合、感情として「あれ?たったの4%」と思うのか、「4%もあるのか!!」と捉えるのでは全く投資商品が異なると思います。積立NISAは長期に渡って、リスクを軽減しながら行う投資ですので、成果としてはかなり上出来だと思います。銀行預金と比較してみましたここで、多くの日本人が保有してある「銀行預金」と比較してみました。どの様に比較するか条件は以下になります。積立期間20年金額毎月10,000円適用利率は銀行0.01%積立NISAは3%で試算双方複利で計算他諸費用は考えないものとします銀行の場合毎月10,000円が12ヶ月(1年)で12万円ですね。そしてその金額が20年間ですから後述の積立NISAも同じく投資元本は240万円となります。ではこの240万円に対しどれ位増えたのかと言いますと・・・・2,402,411円という結果になります。積立NISAの場合同じ条件で積立てた場合20年後どうなっているでしょう?金額は何と3,276,606円にもなっていました。比較して分かった事比較して、実際に数字をご覧になってみてどんな感想をお持ちになりましたか?私はご相談頂くクライアントさんには必ず試算ツールを使いご説明します。中には「上手くいけばこの結果でしょ?損しないって事はないですよね?」と聞かれる事もあります。ハッキリ申し上げると、絶対損しない!と言い切る事はできません。しかし、損をしない為に長期に渡ってリスクを分散させながら積立を行いますので、高い確率で先程示した利回りに近い運用が出来ると考えます。皆さんは同じ金額を積立た時に、2,402,411円よりも多く増えていれば、預金より良かったと言えそうですか?積立NISAはどれくらい儲かるの?ではここで先程の利回りを使ってシミュレーションをしてみたいと思います。全ての投資結果をグラフにしてみますね。また、積立金額も1万円、2万円、上限の33,333円と3パターンに分けてみたいと思います。また想定利回りの条件は下記の通りです。銀行預金0.01%国内株式3%先進国株式5%新興国株式8%米国株式6%全世界株式5%毎月10,000円の場合グラフで見ると5年目位までは大きな開きは無さそうですが、先々に目を向けると段々開きが大きくなるのが分かると思います。この開きこそ「複利効果」です。長い事積立を行っていますと、利息に利息がついてきますので、長期積立には効果絶大です。毎月20,000円の場合月10,000円程上乗せしました。金額も大きくなりますし、20年目をご覧頂くと、投資元本480万円に対し1,000万円以上増えているファンドも存在します。但し何度も言いますが、確実にこの利回りで運用できた場合を想定しているという事をお忘れなく。毎月非課税額上限の33,333円の場合積立NISAの非課税枠に合わせて積立を実施した場合、この様になります。投資元本800万円に対し、3%運用でも1,000万円を超える運用成果となります。もっと高い8%運用だとしたら約2,000万円の結果が出せそうですね。積立NISAはどれくらい儲かるの?まとめここまでの平均利回りや、投資金額にもよりますが、税金が掛からない事で複利効果が増すことはかなり大きいメリットです。どれくらい儲かる(増える)かで言えば、今回の試算結果を元にするなら毎月33,333円で8%運用出来れば約1,100万円は増やせる結果となりました。但し、20年間毎月33,333円を積み立てるとなると、かなり計画的に行わなければ難しいでしょう。途中で止めなくても良い様にしっかりと計画しておきましょう。どの商品がおすすめ?筆者独自の見解最後にどの商品がいいのか、私の独自の見解をお話して終わりたいと思います。まず先にお話ししておきたい事は、私は沢山のファンドで運用はしないようにしています。目移りするのも嫌ですし、途中で変えない方針でやっていきたいので、結果ファンドが絞られます。その中で選んだのが下記になります。楽天・全米株式インデックスファンド(楽天・バンガード・ファンド全米株式)過去記事でもご紹介いたしましたが、私は個人的にこのファンドをオススメしています。まず運用会社の規模もさることながら、全米株式市場への投資が可能です。利回りも十分に期待できると判断した上で選んでいます。eMAXIS Slim米国株式(S&P500)同じく過去記事でご紹介したファンドです。eMAXISと名前が付くものはいくつかありますが、S&P500に連動している点に於いては非常に優れていると思います。正直言えばバンガードとこのeMAXISの2本で十分なんじゃないかと思っているくらい優れていると思っています。参考になれば幸いです。積立NISAの利回りまとめ今回は利回りやどれ位儲かるのかという事について書いてきました。先々の運用次第ではありますが、どんなに悪くても3%~6%を見込んでいます。あくまで、これが積立NISAの運用できる範囲だと思ってもいます。これ以上の利回りを得たいという事であれば、別の金融商品を選択する事になります。皆さんがどれ位増えてくれたら良いなとゴールを設定する事も大事だと思います。

2019年03月29日

今回はつみたてNISAを始める方にとって、どの銀行、証券会社で始めればいいのかを比較した記事になります。メリットのある方が良いですし、長期に渡ってお付き合いしていくので最初から慎重になりますよね。では早速解説していきますね。つみたてNISA口座比較の前におさらいしておきましょう(ゆうちょ銀行)全部で8本の投資信託より選択できる様になっています。うち6本がインデックスファンド、2本はアクティブファンドになっていますね。ここでインデックスファンドとアクティブファンドの違いを紹介した記事もご覧ください。いくらから始められる?ゆうちょ銀行では最低1,000円から投資可能になっていますね。手数料は?購入時手数料や換金時手数料は無料となっています。唯一かかるのは信託報酬と呼ばれる運用する方に対する間接的なコスト位です。年齢は何歳から?20歳以上であれば可能です。限度額はいくらまで?つみたてNISAは年間40万円までの積立金額であれば運用益に対して非課税となります。また最長20年間は非課税運用期間を設ける事が可能ですので、最大800万円までは非課税対象金額と思って大丈夫です。ゆうちょ銀行の特徴私から見た特徴を幾つか挙げます。まずファンド自体8本と極めて少ないです。しかし、8本だからこそ選び易い(悩まなくても良い)と思います。またWebで購入できるものと、店頭で購入できるものもあります。最低購入金額は1,000円からとなっているので、最初の一歩として、抵抗は無いと思います。また全国に拠点が存在するので、転勤等が発生する方は相談し易いと考えます。みずほ銀行みずほ銀行は、ゆうちょ銀行同様に誰もが聞いた事ある銀行です。主に都心部に多いかと思います。ではゆうちょ銀行とどこが違うのか。早速解説していきますね。みずほ銀行の取扱い商品みずほ銀行のつみたてNISA商品は何と5本となっており、ゆうちょ銀行よりも少ない本数となっています。明らかに選び易さを追求していると思います。いくらから始められる?ゆうちょ銀行と同じく1,000円から積立可能となっています。手数料は?ゆうちょ銀行と同じく購入手数料などはかかりません。また、ATM手数料が無料になる特典が有り、みずほ銀行をよく利用される方はお得でしょう。年齢は何歳から?年齢は同じく20歳から購入可能です。限度額はいくらまで?ゆうちょと同じく800万円までは非課税枠として積立可能です。みずほ銀行の特徴みずほ銀行のつみたてNISAはやはりその本数の少なさにあります。5本であれば目移りはあまりしません。しかも、みずほ銀行のロボアドバイザーがいますので、迷ったり、悩んだ時にわずか2分でぴったりのファンドを選べるというシステムも入っています。この点は初心者にとっては有難いですよね。そしてATM手数料無料や振込手数料も無料だったり(回数制限有り)と特典もありますので、みずほ銀行の利用頻度の高い方にはオススメです。ネット証券の積立NISAの特徴(SBI証券)SBI証券での積立NISA対象商品はゆうちょ銀行、みずほ銀行を遥かに凌ぐ150本ものファンドが扱われています。かなりの本数に何を選べば良いのか戸惑ってしまう事もあるのではないでしょうか?逆にかなりの本数の為、色々と組み合わせなどが自由であると考える事もできますね。いくらから始められる?SBI証券は100円から投資可能となっています。投資を気軽に始めてみようかな?とお考えの方にとっては、かなりハードルが低くなっていますね。非常に始めやすい価格設定です。手数料は?購入手数料は同じく掛かる事はありません。SBI証券の特徴何と言っても150本ものファンドを要している事に尽きます。これだけの商品ラインナップを誇っていますので、初心者から、経験者まで幅広く対応できる点は大きいと思います。返って初心者の方にとってはファンド選びが少々難しいかもしれません。それと特徴的なのは100円から投資を始められる点ですね。大きなお金だと決断も鈍ってしまうかもしれませんが、手軽なワンコインでの投資は心理的にも非常に気が楽になりますね。楽天証券次にネット証券大手の楽天証券に関して解説していきます。こちらもSBI証券同様にネット証券では大手です。しかも銀行や通販、プロ野球チームにサッカーのスポンサーと世界的な認知は高いですよね。楽天証券の取扱い商品(楽天証券)こちらもSBI証券と同じく150本ものファンドを取り扱っています。銀行と比べるとかなりの本数ですね。やはり何が良いのか?迷う方もいらっしゃるでしょう。いくらから始められる?同様に100円から可能です。業界を代表するだけあって、ここもSBI証券と差がありませんね。楽天証券の特徴ほぼSBI証券と遜色無いですが、サービス面で差があります。大きく言えば2つ。1つ目は、楽天スーパーポイントで積立可能になるという点です。これはお買い物等した際にポイントが付いてきますよね。このポイントを積立NISAに充てる事ができるんです。最近ではポイントも非常に大事な資産となってきましたね。決して無駄にならない様に使えるのは有難いです。2つ目は楽天銀行とマネーブリッジで紐づけた場合、普通預金の金利が0.10%になるという事です。これば証券会社、銀行を持っている楽天だからこそかもしれませんが、引落口座を楽天銀行に指定してしまえば、預金金利が大幅に上昇します。これもかなり大きいですね。この様なサービスの違いで競争しているんですね。かなりお得です!松井証券次に解説したいのは松井証券です。あまり耳馴染みの無い方もいらっしゃるかもしれませんが、株主優待で生活している「桐谷さん」という男性をご存知ですか?この桐谷さんはTVでも取り上げられるほどの有名人です。この桐谷さんがオススメな証券会社がこの松井証券ですと発言した事により一躍有名になりました。気になる積立NISAはどんなでしょう?松井証券の取扱い商品松井証券では積立NISAの取扱い商品本数146本と、こちらもかなりのボリュームを要しています。ネット証券ではその殆どが140~150本と多く、通常の銀行や、証券会社の取扱い本数とは異なる仕組みになっていますね。いくらから始められる?SBI証券、楽天証券と同様に100円から始められます。松井証券の特徴SBI証券、楽天証券と同様に、商品ラインナップは多く、またロボアドバイザーがいますので、購入に迷ったらピッタリの商品を選んでくれます。また、毎月積立だけでなく、毎日積立も出来るシステムですので、ライフスタイルに合った投資方法を選べます。つみたてNISA(積立NISA)のおすすめ銀行・証券5社の比較表つみたてNISA(積立NISA)のおすすめ口座まとめ今回は銀行とネット証券の比較で解説してきました。大きな違いで言えば銀行の方が商品少なく、投資金額1,000円から。ネット証券は商品多く、投資金額100円からといった違いです。その他手数料等はほぼ同じ(無料)ですので、それぞれのファンドにかかる信託報酬が違いになってくるでしょう。私がオススメと思うのは楽天証券ですね。サービスの違いが大きく、普通預金金利も上がりますので、利用してお得感は高いと思います。しかし、他社も競争で新たなサービスを生み出すでしょう。その都度コロコロと変える訳にはいきませんので、今回解説した特徴と、皆さんのライフスタイル、価値観に合わせて選んで下さい。

2019年03月27日

2018年1月よりスタートしました積立NISAですが、世に出てから1年弱。その制度のお得さに皆さん実行したり、興味を持ったりと様々ですね。今回は、積立NISA取り扱い証券会社の中の一つである「SBI証券」にスポットを当ててメリットや使い方等、解説していきたいと思います。SBI証券の評判ってどうなの?この画面が基本になりますので、ブックマークなどしておくと良いでしょう。初心者の方へお伝えしたい使い方基本的に先程の画面から様々な情報を得る事になります。私が初心者の方にオススメする使い方はこちらです。まず「投信」の部分にカーソルを置くと上記の様な項目が出てきます。ここで赤丸してある「はじめての方へ」をクリックして下さい。次の画面に移ります。上記画面に移りましたね。この画面では赤丸で囲ってある所を読み進めて貰いたいですね。投資信託の事が非常に分かり易く説明されています。そして初心者の方が詰まる部分でもありますが、何を買ったら良いのだろう?という疑問です。前回記事では私のオススメを書きました。もちろん私のオススメだけでない他の方の意見も是非見たいという方必見です。この赤丸の中の「はじめて投信を選ぶなら?」をクリックしてみて下さい。次の画面に移ります。大変有難い事に、最近投資を始められた方が何を選択購入しているのか、ランキングされているんです。皆さんもランキング見てみたいですよね?他の方の意見も参考になるのではないでしょうか?この様な使い方をオススメしています。特に初心者の方だと分からない事だらけです。慣れてきたら、他の株、金などクリックして情報を集めてみるのも良いでしょう。積立NISAの注文方法解説!これまでは使い方を解説してきました。では実際に画面を見ながら注文方法を解説していきますね。最初のTOP画面から「投信」→「つみたてNISA」をクリックして下さい。すると次の画面に移ります。ここで購入したいファンドを選択します。ここで気をつけておきたいのは、つみたてNISAのファンドだけで150本あります。どれを選ぶべきか?迷いそうになったら、画面左側の絞り込みを活用しましょう。もうすでに買うファンドを決めている!という方はファンド名をクリックして次に進みます。ファンド名をクリックしたら次の画面です。つみたてNISA買付というボタンをクリックします。この作業はいわゆる「お買い物かごにファンドを一つ入れました」という作業です。他にも買いたいファンドがあれば同じように「お買い物かご」に入れていきましょう。次に積立金額を指定します。この画面でもお分かりの様に、「毎月」積立てるのか「毎日」なのかを決めます。そして、4つほどファンドを買い物かごに入れていますが、それぞれに積立金額を割り振ります。ここで忘れてはならないのは、積立NISAの非課税対象金額は月33,333円までという事です。この金額を超える事もできなくはないですが、非課税運用を行う事の方が遥かにメリットが大きいですので、超えない様に注意して下さい。金額の指定が完了したら、次にお買い上げ?その前に「目論見書」を確認しなければなりません。ここで目論見書を解説しておきますね。目論見書とは購入しようとしている投資信託について、投資判断に必要な重要事項を説明した書類の事。投資信託を購入する前に必ず投資家(購入者)に交付されます(SBI証券だと電子交付となります)。この、契約上必要になる書類を「確認しました」という記録を残す必要がありますので、しっかりと確認してボタンをクリックしましょう。目論見書を確認し終えたら、最終確認画面に移ります。ここでは注文に間違いが無いか、金額に相違ないかを確認する最終チェック画面になりますので、今一度確認しましょうね。以上で注文は完了となり、積立NISAがスタートします。いよいよ将来へ向けて資産形成の始まりです。SBI証券で積立NISAを行うメリット・方法まとめ今回はSBI証券にスポットを当てて使い方から注文方法を解説してきました。お金をに増えて貰う事は「今までやったことが無い」から不安が大きいと思います。しかも長期的に見ておかなければ結果は見えてきません。しかし、何かを始めなければ増える事は絶対に無い訳です。今回積立NISAという商品は国がバックアップしての取り組みでもあります。投資初心者の方でも親しみ易い構成になっていますので、今回の記事も含めてお役に立てればと思います。

2019年03月17日

今回は積立NISAの何を選んだら良いのか?という所にスポットを当てて解説していきたいと思います。と言うのも、投資信託商品より厳選された銘柄(商品数)ではありますが、約160本もの商品数の中から選ぶのは大変ですよね。そこで、初心者の方でも選ぶ際のチェックポイント等、分かり易く解説していきますので、選び方の参考にされて下さい。積立NISAを選ぶ前に知っておくべき事今回積立NISAを選ぶに前に知っておきたい事、もう少し言うと憶えておいて損はありませんという事をいくつかお伝えします。何故かと言いますと、運用の結果はもちろんですが、ご自身の受け取るべきリターンに影響が出るからです。では早速解説していきますね。投資信託はアクティブファンドとインデックスファンドの2種類より成り立っているこれは当たり前の話ですが、初心者の方には??となるかもしれませんね。それぞれを詳しく解説します。インデックスファンドとは、日経平均株価やNYダウ等の株式指標と同じような値動きをする様に構成された投資信託の事。特徴としてはリスク分散し易く、またかかるコストが低く設定されている。またパッシブファンドと呼ばれる事もある。アクティブファンドとはインデックスファンドと対照的に市場平均よりも上の投資成果を目指す為に構成された投資信託の事。特徴としてファンドマネージャーと呼ばれる運用のプロの考えや意向が最も強く反映され、かかるコストも高い。以上の2種類のファンドで構成されている訳です。アクティブファンドとインデックスファンドどちらが良いの?では積立NISAで投資信託を選ぶ時にどっちを選べば良いの?となりますよね。ここからは筆者の見解でお話していきます。私はインデックスファンドをお勧めします。理由はいくつかあります。インデックスファンドをお勧めする理由① コストが違うかかるコストの違いです。過去記事でも書いてきましたが、長く腰を据えてやらなければ長期積立投資は結果が見えてきません。つまり、長い事積立てる事をやっていく訳ですが、それに伴いコストもかかります。何の費用か?それは運用する方への支払う手数料です。これを信託報酬と呼びます。このコストが高いのがアクティブファンドです。市場平均より高いリターンを追い求めるとなれば、それなりに調査等にお金(費用)がかかりますよね。だから高く設定されているのです。でも毎月この費用が掛かっているので、長い目で見れば結構な費用負担になります。インデックスファンドをお勧めする理由② どっちが結果を出しているか次にどちらのファンドが利益を出しているのか?です。言ってみれば「勝ち負け」のような表現になりますが、過去のアクティブファンド、インデックスファンドの統計を取った結果、インデックスファンドが圧倒的に「勝っている」という事実があります。おそらくネットで調べても同じ様に記述はあると思いますが、投資の世界を語る上で誰もが知っている事実でもあります。ではアクティブファンドはダメなんですね?というと決してそうとも言い切れません。中にはインデックスファンドに負けなかったファンドもある訳です。しかしながら、数多くの投資信託の中から負けないファンドを探すのは、初心者にとって限りなく難しい作業ではないでしょうか?ですので、初心者にとって「負けない確率を上げる為のファンド選び」はインデックスファンドで十分だと私は思います。FPが教える、初心者向け投資信託の選び方(必須チェックポイント)ではここまでの話を纏めたいと思います。投資信託は2種類。アクティブファンド、インデックスファンド。コストが高いのがアクティブファンドで低いのはインデックスファンド。勝ち負けで言えばインデックスファンドが勝つ確率は極めて高い(過去の統計より)。私の所にも、どの投資信託を選べば良いか?というご相談もありますが、上記の事をお伝えし、高いコストを払って負ける確率が高い商品を買うか安いコストを払って負けない確率が高い商品を買うかと投げかけます。当然後者を選択します。初心者の皆さんは「インデックスファンド」を選択して頂ければ、期待は出来るのではないでしょうか?何を選ぶのかは「インデックスファンド」である事。これがまず第一歩でしょう。FPが積立NISAでおすすめする商品は?先程までは選び方について解説してきました。では次におすすめファンドについて触れていきたいと思います。あれこれ悩みたくない方向け商品ならコレ!投資信託と言ってもかなりの数があります。どれを選ぼうかな?選んだファンドはちゃんと増えてくれるかな?株式の割合?債券?何それ????と始めたいけど、ちんぷんかんぷん。こんな時、株式にも債券にも均等に投資できるパッケージ商品があります。それが「バランスファンド(バランス型)」と呼ばれるものです。代表的な商品名を挙げますと、eMAXISバランス型(8資産均等型)でしょうか。取引の多い楽天証券やSBI証券で取り扱われています。どんな内容かと言いますと次の図をご覧頂ければと思います。図の様に、8つの投資先にそれぞれ12.5%ずつ投資されていますので、あれこれ悩まずにコレ1つで沢山の分野に投資できる優れものです。折角時間を要して口座まで解説したのに、商品選びで二の足を踏んでしまっては意味がありません。この様な初心者の方向けの分かり易い商品はオススメだと言えます。できる限り増やしたいなという方にはコレ!ある程度はリスクを許容でき、出来る限り資産を増やしたいなという方は次の2つをオススメしたいと思います。楽天・全米株式インデックスファンド(楽天・バンガード・ファンド全米株式)eMAXISSlim米国株式(S&P500)楽天・全米株式インデックスファンド、通称バンガードファンドこのファンドをオススメする理由ですが、何と言っても「バンガード社」の運用するファンドが日本で購入できる点に尽きます。このバンガード何が凄いのかを掻い摘んでご説明しますと、全米トップシェアを誇る運用会社の一角を担っています。(2019年現在はNo2だそうですが、2020年にはNo1になるとも予想されております)また低コスト運用がウリでもあり、コストが低くしかも大きな運用会社で運用してくれる。且つ全米株式ですので、アメリカの名立たる企業に分散して投資してくれるという商品です。良く考えると世界経済の中心はアメリカにあります。皆さん身近なもので利用した事あるものありませんか?例えばフェイスブック、アマゾン、ウィンドウズ、アップルといった生活に密着している企業の殆どがアメリカにありますよね。ここに投資出来れば絶対とは言い切れませんが、安泰ではないでしょうか?私は個人的にそう思っていますので、このファンドをオススメしています。eMAXIS Slim米国株式(S&P500)こちらも同じくアメリカの株式市場に投資するものになりますが、このS&P500って聞いた事ありますか?簡単に解説します。S&P500とはNYダウと並ぶ代表的な株価指数の事です。多くの投資信託やETFがベンチマークとして採用しています。S&P500はその名の通り500銘柄を対象としており、分散性を考える指標としても適しています。1941年より開始され今に至るまでほぼ右肩上がりで上昇していて、年間収益率も約6%を超えるなど、約2%前後を推移する日経平均と比べても高い。冒頭にも書きましたが、インデックスファンドはこの指標に従って運用成果を求めていきます。つまりこの商品はS&P500の指標に従って運用成果を求めるファンドという事になります。もうお気づきですよね。先程ご説明したように、日本株に投じるのとアメリカ株に投じるのとでは収益が異なってきます。(何度も言いますが確実や絶対ではありません)長期に渡って資産を増やす事に関して言えば、この様に歴史ある指標に沿って右肩上がりに堅調に運用して貰えると非常に心強いですよね。積立nisaでおすすめ商品まとめ今回は積立NISAのどんな商品を選べば良いのかを解説してきました。本日書いた事はあくまで私の見解です。よって絶対や確実とは言えませんが、私なりに考察した事を皆さんに知って頂ければと思います。そして今回の記事が皆さんにとって背中を押すようなものになれば幸いです。

2019年03月04日

今回は積立NISAの解約に関する記事となります。積立NISAの詳細やメリット、デメリット、そして始め方とこれまで解説してきました。始まりがあれば終わりがあります。では一体いつ、どんなタイミングで解約したら良いのでしょう?解約しなくても活用できる方法とは?今回は損をしない為にも知っておくべき事をお話していきたいと思います。積立NISAの解約について最低の表記を見ると20年間投資していれば最低リターンがプラスに移行していますよね。つまり投資信託の特性上「長期に渡って(10年以上、もう少し言えば15年以上)投資継続できれば損失が出る可能性は小さくなる」商品です。解約するに当たって損しない為にはなるべく、長期間継続した後に解約するタイミングが私はベストだと思います。そもそも目的を持って商品は選ぶべき積立NISAが始まってまだ1年足らずですが、長い目で見る場合には非常に向いている商品です。では途中で解約をしなくてはならない事態に陥った時、優先は積立NISAになるでしょうか?筆者はマネーセミナーを開催する事が多々あります。その際に必ずお伝えする事は「目的別に金融商品は分けて保有しましょう」とお伝えしております。15年内に何か資金需要が発生しても対応できる様に「預貯金」という手段も備えておく必要はあるという事です。折角長い事やってきた積立NISAが勿体ない事になりますし、何より「時間」は取り戻せませんので。解約をお考えの場合はまず優先してどの金融商品から手をつけるかをよく考えて下さいね。解約時のデメリットを教えて!ここまでは解約に関してのタイミングについて触れました。ここからは積立NISA解約時に関わるデメリットについて解説していきたいと思います。解約時に税金は掛かるの?何か手数料は?積立NISA口座に関しては非課税となっている為、解約して返ってきたお金に対し税金が掛かる事はありません。税金の事を考慮して運用できる点は非常に有難いですね。税金に関してはデメリットという事はありません。ではその他手数料が掛かるのか?ですが、厳密に言えば投資信託を売却(解約とお考え下さい)する際に信託財産留保額(売却手数料と思って下さい)が掛かります。これは積立NISAに限ったことではなく、投資信託を買い付けし売却する際に必ずかかるものですので、強いて言えばデメリットになるでしょう。また、ファンドによって手数料も異なりますので、購入前にしっかりとその点もチェックしておきましょう。解約したらお金はいつ戻ってくるの?ここで、この話題に触れたいと思います。実は直ぐにはお金は戻ってきません。これは明日にでもお金が必要だという方にとってデメリットでしかありませんよね。解約をもう少し小難しく言うと、投資信託を売却する事になる訳です。この売却のタイミングによって解約金がプラスかマイナスかになります。しかし気を付けたいのは解約の申し出を行った時の基準価額(※1)で解約は出来ないという事です。投資信託のファンドによっては翌日や翌々日の基準価額で計算される事もありますので注意が必要です。しかもお金が手元に届くまで約1週間は見ておいた方が良いでしょう。直ぐには返ってこない事だけ憶えておいて下さい。(※1)基準価額とは投資信託の値段の事(時価)です。投資信託には取引を行う際の単位があり、「口(くち)」と呼びます。例えばある投資信託を買う時、1口1円で購入できた場合、運用の成果によって1口当たりの値段が変動します。FPが教える!解約より前に検討するべき事さてこれまで積立NISAの「解約」に関する事を解説してきました。しかし、折角コツコツやってきたものを泣く泣く解約するのは忍びないですよね・・・。そこで解約以外に何かいい方法は無いか?それをご紹介致します。積立金額の変更積立をSTOPする(休止する)お金を引き出す以上が解約せずに継続できる方法です。1つずつ解説していきますね。1. 積立金額の変更分かり易くする為に、積立NISAの非課税枠一杯の拠出額でお話します。例えばAさんが積立NISAを始めました。余裕があったので毎月33,000円の積立NISAを開始したとします。ところが環境が変わり、33,000円の積立が厳しくなりました。ここで実行するのが積立金額の変更です。毎月の金額を減額し10,000円に変更し継続するという方法ですね(金融機関によって最低金額まで下げられます)。こうする事によって、今までの積立てた口数を売却しなくても継続は可能となります。金額を減らすだけでなく、増やす事も可能ですので、元に戻せそう、もう少し積立金額を増やせそうだと思った時に変更してください。2. 積立をSTOPする(休止する)先程のAさんを事例に出します。Aさんが同じく毎月33,000円積立を行っていました。しかし、環境が変わり、継続する事さえ難しい状況に陥ったとします。その時に実行するのが積立の休止です。つまり今月、ないし来月以降から積立てません!とする事になる訳です。そんな事が可能なのが積立NISAの特徴でもあります。購入できる口数が増えないだけで何の問題もありません。また再開する事も可能です。必ずしも解約といった事をしなくても大丈夫ですのでご安心下さいね。3. お金を引き出すまたまたAさんに登場頂きます。纏まった大きなお金が必要になったAさん。預金や保険等かき集めても若干足りない・・・・。いよいよ積立NISAにも手を出さなければならないか・・・・。とその時実行するのが、お金を引き出す、もう少し具体的に言うと今まで購入した投資信託の口数をいくらか途中売却して現金に変えるという事です。こうする事で必要な資金だけを引き出しておく事が可能になりますので、全部を手放さなくても大丈夫だという事です。以上3つの方法をご紹介致しましたが、真っ先に解約をするのではなく、どうすれば継続できるかを考えてみて下さいね。折角始めたから長く続けたいですからね。手続きはどうすればいいの?先程、解説しました手続きはどこでやるのか?ですが、銀行等で初めていらっしゃる方は窓口等で受付可能です。最近多いのがネット証券ですが、楽天証券、SBI証券等メジャーな会社の場合はネットより手続きが出来ますので、どこにその画面があるのか一度確認しておいてみて下さいね。他に注意すべき事はあるの?今回解約というテーマで解説してきました。お金が必要になった際に解約と冒頭にも書きましたが、それ以外に、購入している投資信託の運用成果が思わしくないなと感じる方もいらっしゃいます。この時解約をするのではなく、購入する投資信託を変更する事も出来ます。通常、投資信託を購入するに当たり「スイッチング(※2)」という機能が備わっています。(※2)スイッチングとは投資信託を買い替える事。今保有している投資信託を売却しそのお金で別の投資信託に投資しなおす事。スイッチングを実施すれば、もしかしたら運用成果の良いファンドに投資できる事も可能ですが、実は積立NISAにはスイッチングの機能そのものが無いのです。これは積立NISAを世に出すに当たり、そもそも頻繁に投資信託を変える必要性を持たせない為であり、投資初心者に難しい事をさせない為でもあります。しかし、そうは言っても商品を変えたい!その時は、先程の休止を利用します。今買い付けている投資信託に対し支払いをストップし、別の投資信託に商品や銘柄を変更するという事です。この場合、スイッチングと違うのは「売却」していないという点です。しかし注意点はここからですが、投資信託には複利効果があります。利息に利息が付いていくのが複利です。長い事運用していけば効果は大きくなります。しかし途中で商品を変更した場合、複利効果は失われ、また最初からとなってしまします。折角の効果が勿体ないので、私はコロコロと商品を変える事はあまりオススメしていません。言える事は、腰を据えて辛抱強くやるという事だと思います。積立nisaの解約まとめさて今回は解約に関して解説してきました。まだまだ制度自体始まって1年しか経っていませんが、今解約をするのは非常に勿体ないです。解約を検討されている方は折角投じたお金が損をしてしまいますので是非思い留まって継続できる方法を模索して下さいね。

2019年02月21日

iDeCo(イデコ)とつみたてNISAという言葉を聞いたことがある人も多いのではないでしょうか。ただ、つみたてNISAは2018年から始まったばかりで、その内容が広まっていないのも事実です。本記事では、iDeCo(イデコ)とつみたてNISAの違いについて、分かりやすく解説します。iDeCo(イデコ)とつみたてNISAの違いを分かりやすく解説!共通しているところは「積み立て投資」まず、iDeCo(イデコ)とつみたてNISAに共通しているところから見ていきます。それは「積み立て投資」です。積み立て投資とは:一般的に毎月、一定の日に一定の金額で、あらかじめ決めておいた金融商品を購入すること積み立て投資のメリット売買タイミングを読まないので、自然に資産形成ができやすい一般的に積み立て投資をした方が、売買タイミングを読むよりも良い成績になることがデータとして出ている金融危機時など、本来の安い時期にも恐怖心に負けることなく合理的な投資ができるあまり知られていませんが、多くの人にとっての投資で一番上手な運用方法は「ほぼ何もしないで、積み立て投資に徹すること」です。データとして、頻繁に売買をすればするほど、運用成績が悪化することが出ています。ちなみに、男性の方が女性よりも頻繁に売買をする傾向にあり、数値としてはっきりと(統計的に)「女性の方が、男性より投資が上手い」と出ています。これは、男性は自信過剰気味なので売買を頻繁に行い、女性は何もしない人が多いからです。自信過剰(オーバーコンフィデンス):行動経済学の用語・本来、株価などの値動きはランダム・ウォーカー(法則がない)なので誰も値動き予想・売買については自信がないのが自然なのに、不思議と自信がある不自然な状態。しかし誰もが陥りがち。積み立て投資のデメリット高い時期にも買ってしまう(しかし、それでも売買タイミングを読むよりは良い成績になりやすい)金融商品選びで「マシでないもの(一例:コストが異常に高い)」を買った場合、そのまま放置してしまいがちというものがあります。特に後者の「マシでないモノ」を選んでしまうと、資産形成に大きなブレーキがかかりますので、要注意です。金融商品の選び方が分からない方はこちらの関連記事をご覧ください。iDeCo(イデコ)とは?まず、iDeCo(イデコ)とは、原則として20歳から60歳までのおよそすべての人が加入できる、老後のための資産形成・運用の制度です。通常の証券会社で積み立て投資を行うよりも、税制面で優遇されています。運用益が非課税で自動再投資掛金が全額所得控除受け取り時にも各種控除出せるお金(掛け金・拠出金)は、その人の働き方によって変わります。※原則として60歳になるまで、解約できません。つみたてNISAとは?一方のつみたてNISAも、やはり税制面で優遇されています。特徴は以下となります。運用益が非課税非課税期間は最長20年間非課税投資枠は毎年40万円(非課税枠は最大800万円)口座開設する年の1月1日時点で20歳以上の国内居住者は利用できる(※60歳以上でも利用可能)解約はいつでもできます。金融庁つみたてNISAちなみに、iDeCo(イデコ)厚生労働省管轄、つみたてNISAは金融庁管轄と管轄が違います。iDeCo(イデコ)とつみたてNISA 両方したい!併用できる?気になるのが、iDeCo(イデコ)とつみたてNISAが併用できるのか?というところですが、基本的に併用できます。iDeCo(イデコ)とつみたてNISAは併用できる専業主婦・主夫でもiDeCo(イデコ)とつみたてNISAを併用できる?併用できるのはこんな人基本的につみたてNISAは20歳以上の方なら加入できます。つまり、専業主婦・主夫でも加入できます。iDeCo(イデコ)もおよそすべての人が加入できますが、条件がありますので、ご自分が加入できるかどうかはイデコ公式HPの「カンタン加入診断」で確認できます。上記の診断結果で加入可能であれば、基本的にiDeCo(イデコ)とつみたてNISAを併用できます。iDeCo(イデコ)とつみたてNISAどっちが有利?使い分ける?それでは、iDeCo(イデコ)とつみたてNISAはどちらが有利なのでしょうか?よくある誤解として、iDeCo(イデコ)・つみたてNISA・普通の証券会社など、どこで投資をしても、投資対象が同じであれば、運用成績は変わりません。基本的にコストの高い・低い、税金のかかる・かからないによって、押し下げられる幅(率)が異なるだけです。当然ながら、コストが低く、税金がかからない(優遇されている)方で行うのが得策です。その点を考えますと、普通の証券会社よりは、つみたてNISAの方がお得であり、さらにそれよりもiDeCo(イデコ)の方が税制面でより優遇されていますので、より有利と考えられます。【税制面上】普通の証券会社 < つみたてNISA < iDeCo(イデコ)なぜiDeCo(イデコ)の方が優れているかと言いますと、理由の一つに所得税の控除があるからです。人によっては、一生で数百万円もお得(払った税金が帰ってくる)になることがあります。所得控除やシミュレーションについての記事はこちらをご覧ください。ただ、iDeCo(イデコ)とつみたてNISAのどちらも普通の証券会社の課税口座で行うよりは税制上有利なので、できるだけ利用したいところです。iDeCo(イデコ)とつみたてNISAだけでなく、普通の証券会社の口座(課税口座)でも積立投資すべき?先ほども触れましたが、ロボアドでもラップファンドでも、投資対象が同じなら、運用成績は変わりません。極端な話を言えば、道を歩いている「誰か」に任せても、投資対象が同じなら、基本的な運用成績は変わらないのです。任せたコスト分や課税される分だけ、運用成績が押し下げられるのが現実です。コストをかければ良い結果が出るのであれば、とっくに年金問題などは解決しています。そのため、iDeCo(イデコ)とつみたてNISAには、ロボアドやファンドラップは基本的にありません。ただ、iDeCo(イデコ)の方は基準が甘く、コストが明らかに高いものがありますので、注意しましょう。コストが高くても、理論上良いことは起こりません。実に多い誤解として「誰かに任せたら、平均よりも良い成績になる」気がするものですが、現実は、私たち一人一人が賢い投資家として、積み立て投資に徹して、自分で管理し、変なこと(一例:安い時に慌てて売る)をしないことです。まあ、変なことをしてしまうのが人間なのですが。コスト・税金の分だけ、運用成績が下がるのが現実コストをかければ、平均より高いリターンが得られる、というのは理論上間違い実質運用成績=運用成績 - コストや税金iDeCo(イデコ)とつみたてNISAの中身(運用商品)の違いiDeCo(イデコ)とつみたてNISAでは、中身である運用商品が少し異なっています。結論から言いますと、理論上、合理的なモノが多いのは、iDeCo(イデコ)よりもつみたてNISAであると考えられます。iDeCo(イデコ)とつみたてNISAは同じ商品じゃない?iDeCo(イデコ)とつみたてNISA、両方とも、投資信託と呼ばれる運用商品がメインです。もちろん、iDeCo(イデコ)の方は、元本保証タイプの預貯金に相当するものがあります。投資信託とは、大きな風呂敷袋の中にたくさんの金融商品が入ったような投資商品。分散投資に優れている。誰でも容易に世界に分散投資を行うことが可能。ただし、世の中の9割以上の投資信託は理論上「マシではない」のが現実。iDeCo(イデコ)の場合は、金融機関によって品ぞろえが違いますので、先にもご紹介した見極め方法の記事を参考にして選ぶことが理論上は、合理的です。興味のある方はご覧ください。一方、つみたてNISAには、厳しい基準が設けられており、いわゆる「マシでない」投資信託が少ないと考えられます。一言で言うと、コストが安いインデックス型投資信託が多いのです。インデックス型投資信託:いわゆる「平均」に連動することだけを目標とする投資信託。実は投資の世界では「平均」こそがもっとも効率的な存在であると考えられる。そのためつみたてNISAのラインナップの9割はインデックス型投資信託に設定されている(2018年1月時点)また、つみたてNISAには以下のものがありません。つみたてNISAは株式が主体の投資信託つみたてNISAにないものは、これらです。元本保証の預貯金タイプがない債券主体の投資信託がない(債券が一部入ったバランス型はある)投資初心者の人からすると「元本保証タイプもないし、リスクの低いと言われる債券主体の投資信託もないし、ナニこれ?こんなの全然合理的じゃない!」と思われるかもしれません。そう、つみたてNISAはハイリスク・ハイリターンの株式主体のインデックス型投資信託が基本なのです。これはそのまま長期分散投資の肝です。iDeCo(イデコ)では、株式主体以外の投資信託も「買えてしまう」筆者は、金融庁がこのつみたてNISAにハイリスク・ハイリターンの株式主体のインデックス型投資信託を基本にしたことに、大いに尊敬・称賛・賛同いたします。じつは、投資ではリスクとリターンがおおむね比例する、と理論上考えられますので、コストを考慮するとある程度のリスクとリターンを背負わないと効率が悪いとみることもできます(大変口の悪い言い方をしますと、高いコストで期待リターンの低いものを選んでいるとカモの状態です)。投資のリスクとリターンはおおむね比例すると考えられる(いつもそうなるわけではなく、理論上のお話)ところが、iDeCo(イデコ)では、預貯金も債券も選べるようになっているので(必要な人ももちろんいますが)多くの人は、無意識にも預貯金・債券をメインにしてしまっています。これでは、多くの人の資産はローリスク・ローリターンなので、老後に必要なだけお金が大きくならない可能性があるのです。もちろん、投資は自己責任で自己判断の世界ですので、誰にも強制できません。何かしら「合理的な投資を促す仕組み」が必要だと筆者は常々感じています。そこで、かどうかは筆者の推測ですが、金融庁のつみたてNISAでは、預貯金と債券をばっさりと切り捨てました。個人的に、実に理論上素晴らしい仕組みだと思います。ただ、値動きは激しいので、急落時などに慌てて安い時に売らないようにするという、金融知識が必要です。急落時は長期で見ると「安くたくさん買えて、儲かる」時期ですので、積み立て投資を継続することが大切です。要約すると「何もしないで積み立てるのが正解」となり、冒頭の積み立て投資の説明につながります。株式主体の投資信託:金融危機時には半分以上価格が下がる可能性があり、ハイリスク。しかし、それゆえにリターンが付いてくると考えられ、長期分散投資においては重要な存在iDeCo(イデコ)とつみたてNISAのポートフォリオ(アセットアロケーション)は異なる?このように、品ぞろえが異なるため、iDeCo(イデコ)とつみたてNISAではポートフォリオ(またはアセットアロケーション)が異なることがあります。ポートフォリオ:金融商品の組み合わせを指すことが一般的アセットアロケーション:資産クラスの組み合わせを指すことが一般的ここで重要なのはシンプルさです。大切なのは、投資家自身が、自分のポートフォリオ(毎月積み立てている金融商品の割合)が全体として、どのくらいの期待リターンとリスクを表しているのか・目指しているのかが、スッと分かるかどうかです。ここのポイントに関しましては、また別記事で詳しくご紹介できれば、と思います。まとめ:iDeCo(イデコ)もつみたてNISAも老後の資産形成を念頭に基本的にiDeCo(イデコ)とつみたてNISAは両方使える、併用できるiDeCo(イデコ)とつみたてNISAでは、税制上はiDeCo(イデコ)の方がつみたてNISAより有利iDeCo(イデコ)とつみたてNISAでは同じタイプの金融商品も買えるが、買えないものもある(後者は株式主体の投資信託)iDeCo(イデコ)とつみたてNISAのどちらも、税制上優遇されています。また、老後の資産形成・運用にとても適しています。毎月の掛け金に余裕のある方は、併用を考慮してみるのも良いかもしれません。

2019年01月11日

「’18年から、つみたてNISAの運用が始まります。NISAとは、少額投資非課税制度のこと。株や投資信託などで運用して得た利益には、通常、20.315%の税金がかかりますが、NISAなら非課税になります」 こう語るのは、経済ジャーナリストの荻原博子さん。’14年に始まったNISA制度。当初の非課税枠は年100万円だったが、’16年から年120万円に広がった。非課税での運用は最長5年間。’18年1月からは「つみたてNISA」の運用が始まる。そこで荻原さんが、つみたてNISAについて解説してくれた。 「’16年からは『ジュニアNISA(未成年少額投資非課税制度)』も始まりました。利用対象が未成年で、非課税枠が年80万円であること以外は、一般のNISAとほとんど同じ制度設計です。しかし、ジュニアNISAには、利用者が18歳になるまでは非課税での引き出しが原則できないなど、使いづらい面があります。そのため、一般NISAは約1,090万口座開設されていますが、ジュニアNISAは約23万口座にとどまっています(’17年6月時点・金融庁調べ)」 確かに、一般NISAは国民の約1割の1,000万口座以上開設されており、快調に進んでいるように見える。 「しかし、金融庁の調査で、口座開設者の半数以上が60歳以上で、若い人はあまり活用していないことがわかりました。さらに、口座を開いたものの、運用はしていない未活用口座が半数以上を占めていると指摘されました(’16年6月末時点)。そこで新たに考えられたのが、’18年から始まるつみたてNISAです。若い人でも投資しやすい少額の積立て方式で、おもに投資信託を購入します。そのため、非課税枠は年40万円までですが、最長20年という長期間の非課税投資を可能にしました」 特筆すべきは、つみたてNISAの対象となる投資商品。 「投資信託か、あるいは上場投資信託(ETF)なのですが、金融庁が決めた要件を満たすものだけに限定されています。すなわち、1・投資による利益が増えにくい『毎月分配型』ではない。2・投資商品を買うときに必要な販売手数料が無料。3・投資商品を保有している期間にかかる信託報酬が一定水準以下の安いもの、などです」 現在は投資信託の128本と、ETFの3本が対象商品だ(’17年12月6日・金融庁)。 「ところが、金融庁の要件をクリアしたものを、『金融庁のお墨付き』などと宣伝する向きもあり、私は危惧しています。金融庁は手数料の安さなどは判定しましたが、リスクについては別問題です。また『投資信託なら安心』というのも間違いです。投資である以上、リスクはつきもの。つみたてNISAを始めるのなら、運用成績に十分注意を払うことが必要です。投資は自己責任と覚悟してください」

2017年12月28日

来年からの「つみたてNISA」導入に向け、10月から専用口座の受付けが始まった。だが、「『つみたてNISA』って何?」という人も多いのでは?そこで、耳慣れない人のため、経済ジャーナリストの荻原博子さんがどんな制度なのか解説してくれた。 「まず、『NISA(少額投資非課税制度)』とは、’14年に始まった、投資での儲けが非課税になる制度です。株式や投資信託などの保有期間に受け取る配当金や分配金、また、売却した際の儲けなどに、通常20.315%の税金がかかるところ、NISAならゼロです」 20歳以上を対象とする現行のNISAは、年間最大120万円を、5年間投資できる。投資先は、株式や投資信託、リート(不動産投資信託)など、さまざまだ。 「これに対して、つみたてNISAの投資額は年間最大40万円。額は少なくても、非課税投資期間は20年と長期です。そもそも積立て投資とは、たとえば『毎月1日に1万円ずつ、A投資信託を買う』と決めると、あとは自動的に買い続けてくれる方法です。これをつみたてNISA口座で行うと、運用益が税金で減らされることなく次の運用に向かうので、利回りが向上しやすいといわれます。さらに、つみたてNISAは、投資先が金融庁の基準を満たした一部の投資信託などに限られていることも、特徴です。投資初心者向きだと国は推奨しています」 しかし、NISAで儲かったときのメリットはよく知られているが、損したときのデメリットはあまり語られない、と荻原さんは言う。NISAでは非課税投資期間が終わると、一般の口座に移すか、売却するか、選択しなければならない。このとき、損失が出ているケースを見てみよう。 「AさんがつみたてNISAで毎月2万円、20年で総額480万円を元手として、投資信託を買ったとします。しかし、投資信託の価値が400万円に暴落。売却すると80万円の赤字なので、値上がりを待とうと、一般口座に移しました。この際、一般口座での買付け額は時価、つまり400万円となるルールがあります。その後、450万円に持ち直した時点で、Aさんは売却しました。一般口座での買付け額が400万円のものを450万円で売れば、50万円の儲け。税金は約10万円かかりました。NISA口座を経ず、初めから一般口座だったら、30万円の損失ですから、税金はかかりませんでした」 金融庁によると、NISAは約1,077万件開設されている(’17年3月末時点)。しかし、実際に運用されているのは約60%(’17年7月末・日本証券業協会調べ)だ。 「国や金融機関は、NISAに興味はあるが躊躇している人に、一歩を踏み出してもらおうと躍起です。『よくわからないが、金融庁のお墨付きだから安心』はもってのほか。投資は自己責任が鉄則です」

2017年10月13日

こんにちは、金融ライターの齋藤惠です。2018年1月から、積立NISAがスタートします。その前に「積立NISAとはどんな仕組みなのか」や「これまでのNISAと何が違うのか」をしっかり理解しておく必要がありますよね!もうすでに知っている方も、今回は復習だと思ってもう一度確認してみましょう!●そもそも、NISAって何だっけ?積立NISAを理解するためには、これまでの普通のNISAの仕組みを理解しないと始まらないので、簡単に説明しますね。NISAとは、株や投資信託をするときに申込むことで利益にかかる税金が免除される という非課税制度です。他にも、下記のようなルールのもと現在まで利用されてきました。・NISAが適用されるのは、原則1人1口座・NISA口座の変更は1年単位でのみ可能・今年の非課税枠(120万円)の残りは、翌年に繰り越せない・他口座で保有している資産との損益通算や損失の繰越控除はできない●積立NISAで、何が変わるの?では一体、これまでのNISAと積立NISAでは何が違うのでしょうか?“積立”と付くくらいですから、なんとなくは察してもらえるかもしれませんが、詳しく説明します。【つみたてNISA/積立NISA】・運用方法は積立方式のみ・非課税枠は年間40万円まで・投資対象は、国が決めた投資信託・非課税期間は20年間大きな違いは以上です。実はこれまでのNISAも積立方式で購入はできたのですが、一般の買付の場合と変わらず非課税枠120万円、非課税期間は5年でした。本来、積立は少額の資金を長期的に運用することが前提の商品 なので、今のままでは非課税枠が少々大きすぎる気がしますし、非課税期間は短すぎます。そこで新たに2018年から積立に特化した非課税制度が作られたというわけなのです。●積立NISAは長期投資におすすめ!これまでのNISAも、少額投資家にとってはよりお得に投資を始めるきっかけになるうれしい制度でした。さらに今回の積立NISAでは、その特徴からより長い期間、資産を非課税枠で保有できるので、長期的な資産形成を考えている人には大変魅力的な制度と言えるのではないでしょうか?また、積立NISAの投資対象は国が決めた投資信託に限られていることから、数あるファンドの中でも長期的な運用に向いているものが厳選されています 。これまで「どのファンドを購入すべきかわからない」という理由で投資を迷っていた人も、積立NISAならより絞られた選択肢の中でベストなファンドを見つけることができるのではないでしょうか?----------いかがでしたか?これまでNISAを利用していた人も、今回初めて投資をはじめてみようという人も、積立NISAで無理なく長期的な資産運用を検討してみてくださいね!【参考リンク】・知っておきたいNISAのポイント|日本証券業協会()●ライター/齋藤惠(金融コンシェルジュ)●モデル/坂井由有紀(央将くん)

2017年08月16日

この連載で、「 投資初心者におすすめの金融商品 」として紹介してきた少額投資費課税制度(NISA)は、毎年元本120万円まで、株や投資信託に投資をして得た売却益や配当に税金がかからない=非課税の制度です。では、非課税期間が終わった後は、どうすればよいのでしょう。■NISAの非課税期間終了した後にとる3つの方法120万円をNISAで投資して、5年後140万円になった場合を見てみましょう。このときにとる方法は3つあります。(1)140万円を換金する20万円の利益に対して税金はかかりません。(2)140万円のうち、120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する非課税期間は5年間ですが、5年を過ぎて、また新たな非課税投資枠に移管すれば、そのまま投資が続けられます。たとえば、2016年の非課税投資枠は、2020年に非課税期間が終了します。しかし、翌2021年に設けられる非課税投資枠に120万円まで移管することが可能です。(3)140万円を課税口座へ移管する非課税期間終了後、課税口座(特定・一般)へ移管することができます。その時点での分配金や譲渡益等は非課税ですが、移管後は移管時の時価を基に税額が計算され、課税対象となります。なお、移管後の損益は、課税口座(特定・一般)内での損益通算が可能になります。たとえば、保有するAの一般口座で100万円の利益が出ていて、Bの一般口座で80万円の損が出ている場合、損益通算した利益20万円が課税対象です。逆に損益通算後に損が出ている場合は、翌年以降3年間にわたって損を繰り越すこともできます。いずれも確定申告が必要です。 ■ジュニアNISAの場合は?非課税期間終了後は、NISAと同じで3つの選択肢がありますが、2つ目に紹介した方法「120万円を新たな非課税投資枠に移管(ロールオーバー)し、残りは課税口座に移すか、換金する」については注意が必要です。ジュニアNISA口座の開設者(=子ども)が、 20 歳になる年の1月1日を迎えた時点で、そのジュニアNISA口座を開設している証券会社に、 当人の成人NISA口座が自動的に開設されます。そして、ジュニアNISAで保有している上場株式や投資信託は、成人NISA口座に移管(ロールオーバー)されることになります(ただし、手続きが必要)。また、ジュニアNISA口座の開設者が20 歳に達した後は、原則として本人が運用指図を行うというルールがあることもお忘れなく。 さて、2015年7月から連載を続けてきました「普通のママでもできる投資」ですが、次回で最終回になります。次回は、マイナス金利導入下での運用をどう考えればよいのかについてお話しします。

2016年05月31日

第18回 、 19回 とNISA制度についてお話ししました。では、この制度をどのように活用していけばよいのでしょう。■NISA 口座を開設するまず、NISA専用口座を開設しなければなりません。金融機関によって扱う商品が違うので、「どこの金融機関で口座を開くか」が重要です。銀行では上場株式や上場投資信託(ETF)は買えませんので、証券会社がおすすめです。SBI証券、楽天証券、マネックス証券などのネット証券なら、手数料が安く、ラインアップが豊富です。開設するには、・基準日(平成25年1月1日)時点の住所、氏名および生年月日の記載のある住民票等・マイナンバーがわかる書類(本人確認書が必要な場合もある)が必要です。NISAは、1人1口座と決まっているので住民票が必要なのですが、住民票の取得代行をしてくれる金融機関もあります。開設を希望する金融機関のWebサイトから申込書類の請求ができます。■いよいよ運用をスタート!ここで一旦、 第15回 の「運用をスタートするおさらい」を読んでください。証券会社が決まったら、いよいよ何を選ぶかという4番目の段階です。皆さんにおすすめしたいのは、以前ご紹介したインデックスファンドや、より手数料の安い上場型投資信託(ETF)です。さて、運用する場所(NISA口座)も、運用する商品も決まりました。いつから始めますか?もう少し勉強してからと思う人も多いのですが、まずはスタートしてみるのがおすすめです。とにかく1万円でも買ってみるとよいでしょう。実際にスタートしてみると、「なんだ、そういうことか!」と、わかることがたくさんあります。たとえば、毎月1万円ずつ、世界の株式に分散投資をするインデックスファンドを買うことにしましょうか。あるいは、日本の上場株式に分散投資をするインデックスファンドでもよいでしょう。少しずつ買い増していく中で、ゆっくり自分のポートフォリオ(編集部注:分散投資の際の、資産の組み合わせのこと)を整えていけばよいのです。まとまったお金がある人は、自分の決めたアセットアロケーション(資産配分)にしたがって、投資信託などのリスク商品と個人向けの変動国債などに分散して一度に投資するのも、もちろん結構です。 ■毎月「積立投資」をする皆さんは、これまでに、お給料から毎月決まった金額を自動的に定期預金で積み立てたり、財形貯蓄をしたりしたことがありますか?こうした自動積立型の貯蓄は、はじめに手続きさえしておけば、あとは、自動的に口座から引き去れてお金が貯まっていきますよね。「積立投資」も同じです。毎月、決まった日に、決まった金額が引き落とされて、決まった投資信託を買い付けてくれるのです。最初に「しくみ」さえつくっておけば、自動的に投資が続けられます。これなら、大きなお金を用意しなくてもすぐに始められますね。なかなか一歩を踏み出せない人にとって、スタートのハードルを下げる方法だと思います。この「積立投資」には、いくつかメリットがあります。積立投資の詳しい話をする前に、もうひとつ、「積立投資」をするのによい場所がありますので、先にこちらのお話をしましょう。■とってもお得な個人型確定年金制度「個人型確定年金制度」という言葉を聞いたことがありますか?実は大変、税制優遇された制度なのです。NISAは、日本に住んでいる人ならだれでも使える制度ですが、「個人型確定拠出年金制度」は、今のところ、使える人と使えない人がいます。しかし、今後、使える人が増えることが見込まれていますので、ぜひとも知っておいてほしい制度です。次回は、この「個人型確定拠出年金制度」についてお話しします。

2016年04月18日

前回 のNISAに引き続き、今回はジュニアNISAについてお話しします。ジュニアNISAは、子どもの教育費など将来に向けた資産運用のための制度です。投資可能期間は、2016年4月から2023年12月末までです。■NISAとジュニアNISAの違いは?NISAの非課税枠は毎年120万円が上限でしたが、ジュニアNISAは、子ども1人につき毎年80万円です。5年間の非課税というのは同じです。累計で最大400万円までの非課税投資をすることができます。大学進学のための学費準備として利用するとよいでしょう。また、NISAはいつでも解約、払い出しをすることができますが、ジュニアNISAでは注意が必要です。ジュニアNISAは、売却はいつでも可能なのですが、お金は、子どもが3月31日時点で18歳となる年の前年末までは引き出すことはできません。5年間の非課税期間の後は、払い出しをすることも、また、継続して非課税対象として、80万円分を上限に翌年の非課税枠へ繰り越すことができます。■ジュニアNISAの4つのポイント・その1:0歳〜19歳が対象ジュニアNISAの対象は、●日本に住んでいること●ジュニアNISA口座を開設する年の1月1日時点で19歳以下であること上記2つの条件を満たす子どもです。ジュニアNISAは、口座の名義は子どもで、親が運用・管理をします。1人1口座で、途中での金融機関の変更はできません。・その2:非課税投資枠の上限は年間80万円までジュニアNISAで株式投資信託や上場株式を購入できる限度額は年間80万円です。分配金や配当金、値上がり益が非課税になります。・その3:非課税期間は5年間ジュニアNISAの非課税期間は、最長5年間。非課税期間が終了した後、20歳までは非課税のまま、年間80万円までは継続保有することができます。売却はいつでも可能です(お金の引き出しは期限までできません)。売却した場合、非課税枠の再利用はできません。未利用の非課税枠を翌年以降へ繰り越すこともできません。これは、 前回のNISAの場合のポイント 「その2」「その3」と同じです。ジュニアNISA口座で発生した損失は、ほかの口座と損益通算したり、繰り越し控除することはできません。これも前回の「その4」と同じです。・その4 :18歳まで原則出金不可原則として、18歳までは払い出し(出金)ができません。払い出したときは、過去の利益分に対しても課税されます。ジュニアNISAは、子どもの将来に向けた資産運用のための制度なので、原則、子どもが、3月31日において18歳である年の前年の12月末までは、災害等のやむを得ない場合を除いて出金することはできません。もし、期間中に出金するということになると、過去のすべての利益に課税されますし、ジュニアNISA口座を廃止して全額を出金することになります。次回は、どのように利用をしていけばいいかについてお話します。

2016年04月04日

2014年から導入された個人向けの少額投資非課税制度、通称:NISA(ニーサ)をご存じでしょうか。テレビコマーシャルなども盛んに行われていたので、名前を聞いたことがある人も多いのではないでしょうか?NISA最大の特徴は、120万円までの利益が非課税なことNISAは、今年(2016年)から年120万円を上限に(2015年までは年100万円でしたが、上限額が拡大されました)、累計600万円まで、上場株式や株式投資信託などの配当金や分配金、譲渡益が、最長5年間、非課税になるという制度です。現在のところ、この制度は平成35年まで10年間存続することになっています。NISAは、20歳以上で、日本に住んでいる人ならだれでも利用することができます。今年からは、0歳~19歳までが利用できるジュニアNISA制度もスタートしました。ジュニアNISAについては次回お話しします。 前回 お話ししましたが、通常、金融商品の運用益には20.315%の税金がかかりますが、NISA口座で運用すれば非課税になります。ただし、NISA口座で新たに購入した運用商品が対象です。既に持っている運用商品は、対象にはなりません。NISA口座は、銀行や証券会社で開設することができますが、金融機関によって投資できる商品が異なります。NISA専用口座を開いて、ラインアップの中から自分で投資商品を選択するのですが、銀行には、上場株式やETF(※)という上場型投資信託がありませんので、開設するなら証券会社の方がおススメです。(※)上場投資信託。「Exchange Traded Funds」の頭文字をとり、ETFと呼ばれている。東証第1部の全銘柄の動きを反映した株価指数=TOPIXに値動きが連動しているため、ETFを保有することで、TOPIX全体に投資を行っているのとほぼ同じ効果が得られる金融商品。NISAで覚えておきたい4つの注意点注意点は、4つあります。・その1:1人1口座開設できるのは1人につき1口座で、一度開設すると、その年度は金融機関を変えることはできません。1年ごとに金融機関を変えることができます。・その2:非課税枠の未使用分を翌年に繰り越すことはできない非課税枠の120万円の未使用分を翌年に繰り越すことはできません。たとえば、120万円のうち、今年100万円しか使わなかったとしても、残りの20万円を来年に繰り越して、来年の非課税枠を140万円にすることはできません。・その3:売却した分の非課税枠は再利用できないたとえば、NISA口座で60万円分の株式投資信託を運用していたとします。年の途中で、30万円分を売却したとしても、その後に利用できるのは、残りの60万円です。売却分の30万円の枠は再利用することはできません。・その4:損が出ても損益通算できない通常、損が出ると、利益の出ているほかの口座と損益通算や損失の繰越控除ができますが、NISA口座ではできません。政府広報オンラインにもNISAのことが詳しく説明されています。・ 新しい投資優遇制度「NISA(ニーサ)」がスタート!将来に向けた資産形成を考えるきっかけに:政府広報オンライン 次回は、ジュニアNISAについてお話しします。

2016年03月21日

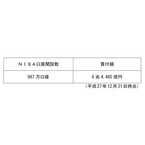

金融庁はこのほど、2015年12月末時点の「NISA口座の開設・利用状況調査(速報値)」の結果を発表した。それによると、12月末時点のNISA口座開設数は前年比19.6%増の987万口座、買付額は約2.1倍の同116.5%増の6兆4,465億円となった。同庁は「全体的に順調に推移している」と話している。○年齢層が高いところに集中一方、若年層の口座開設数が低迷していることについては「金融庁ではNISAの特設サイトの作成を計画したり、リテラシーの向上を目指し投資に関する説明などを積極的に行ったりしているが、年齢層が高いところに集中している傾向は変わっていない」という。調査対象はNISA取扱全金融機関(一部未報告の金融機関あり)。なお、今回の数値は速報値であり、今後、公表予定の確報値とは若干異なる可能性がある。NISAとは、2014年1月から開始された少額投資非課税制度の愛称。証券会社や銀行などの金融機関で、少額投資非課税口座(NISA口座)を開設して上場株式や株式投資信託等を購入すると、本来20%課税される配当金や売買益等が、非課税となる。また、2016年1月からは未成年者を対象としたジュニアNISA(未成年者少額投資非課税制度)が始まっている。購入可能な金額は、NISAが年間120万円まで、ジュニアNISAが年間80万円まで。非課税期間はともに最長5年間。

2016年02月22日