意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する「堀潤の社会のじかん」。今回のテーマは「評価経済社会」です。私たちの社会は、貨幣を媒介にして、物やサービスが流通しています。しかし、インターネットやSNSの普及で、人の価値や信用による「評価経済社会」がこの10数年広がってきました。日本発の「VALU」は、個人が株式会社のように株式を発行して売りに出し、その人に対して他人が投資し合うという仕組みです。たとえば、AさんがVALUを始めるとしましょう。AさんのSNSアカウント情報を運営会社に提出します。すると、運営会社はAさんのTwitterやFacebook、Instagramなどのフォロワー数、どんな発信をしているのか、職業などを総合的に判断し、Aさんの時価を算出、VAという株式に相当するものを発行します。Aさんは自分のVAに値段を設定し、市場に解放。すると、Aさんの活動に賛同する人、Aさんに価値があると判断した人が投資をし、AさんのVAが売買され、株価のように価値が上下するのです。新しい事業を始めようとするとき、これまでなら銀行に融資してもらいますよね。商売がまわるか、将来性があるかを銀行が判断し、融資の可否を決めます。でも、銀行の融資のままならないベンチャー企業や一般の個人が、VALUやクラウドファンディングのような仕組みを利用して、夢を実現することが可能になってきたのです。ただし、貨幣経済社会では、通貨は誰にとっても価値は平等ですが、評価経済社会では、同じ人の価値が評価する人によって変わります。フォロワー数の多さ、発言力の大きさなどをもとに判断されるのです。それを気持ちが悪いと感じる人もいるかもしれません。ほかにも時間を売る「タイムチケット」や、アメリカ発の「タイムバンク」というシステムがあります。たとえば、「1時間○○円で、簡単なプログラミングを教えます」など、自分のスキルの時価を決め、それを売買するのです。こういうシステムにより、講演の依頼を受けたり、専門家に相談をしたり、食事の相手を見つけることなどができるようになるんですね。評価経済社会に際し、自分にどんな価値、スキルがあるのかをあらためて考えることも大事になってきそうですね。堀潤ジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2017年11月8日号より。写真・中島慶子イラスト・五月女ケイ子文・黒瀬朋子(by anan編集部)

2017年11月04日

意外と知らない社会的な問題について、ジャーナリストの堀潤さんが解説する連載「堀潤の社会のじかん」。今回のテーマは「経済波及効果」です。***「広島東洋カープ優勝による経済波及効果が331億円」だとか、映画『君の名は。』のヒットで聖地に多くの人が訪れ「モデルとなった飛騨市への経済波及効果が100億円を超える予想」など、経済波及効果という言葉をよく耳にしますね。これは、何かものごとが起きることにより商品が売れ、生産者や直接の関係者の所得が増える。周辺の関連業界への好影響、さらにその人たちの消費が伸びることで、無関係の産業でも利益を生む、二次的波及までを含めた予測を指します。総務省のホームページには、経済波及効果を算出する「産業連関表」が掲載されています。この産業連関表は1936年、アメリカの経済学者のレオンチェフ博士が最初に発表。第二次世界大戦後のアメリカの経済を予測し、高い精度を示したことから、活用されるようになりました。日本の産業連関表は1951年に、当時の通商産業省によって作成されました。経済波及効果があったと報じられれば、人々の投資意欲や消費意欲を高めますよね。そうやって景気を良い方に向かわせるのはよいことなのですが、国が経済波及効果という言葉を持ち出したときには、少し懐疑的になったほうがよいかもしれません。なぜなら、推し進めたい政策を通すための説得材料として、都合のいい情報だけを流している場合もあるからです。日本銀行の算出によると、2020年までの東京五輪開催の経済効果は、訪日観光者数が約3300万人に達し、1人当たりの消費額も増加、建設投資総額は10兆円に。実質GDP成長率も'18年まで毎年0.2~0.3ポイント押し上げると予想されています。しかし、あくまで試算ですから、そこまで楽観視してよいかはわかりません。TPPに関しても、政府は日本が参加すれば、貿易が盛んになり生産性が上がり、賃金も雇用も増え、貯蓄や投資にお金が回り…と、良い循環が生まれると言っています。しかし、良い面だけでなく、農林水産省のホームページでは、農林水産物の生産減少額が1300億~2100億円と予想されています。このマイナスの経済効果の報道は、あまり聞こえてこないんですね。◇堀 潤ジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2016年11月9日号より。写真・中島慶子文・黒瀬朋子

2016年11月06日

これまで3rdシーズンを牽引してきた青学8代目キャスト12名の卒業が発表され大きな注目を集める「ミュージカル『テニスの王子様』3rdシーズン 青学vs氷帝」。この度、本公演の9月25日(日)の大千秋楽が日本全国、さらには香港、台湾の映画館にて生中継されることが分かった。関東大会へ出場したテニスの名門校・青春学園中等部(青学)の前に立ちはだかるのは、200名を超える部員を誇る氷帝学園中等部。その頂点に立ち、絶対的な実力とカリスマ性を持つ部長・跡部が率いる氷帝は、敗北した者は即レギュラー落ちの徹底した実力主義で昨年度の都大会を制した。 正レギュラーによる万全の体制で試合に臨む氷帝からは、「氷帝の天才」忍足と類まれなる運動神経を持つ向日のダブルスをはじめ、宍戸と鳳の氷帝最強ペア、ボレーの天才・芥川など実力派の選手が出場し、都大会を経て更に力を高めた青学を迎え撃つ。控え選手となったリョーマと、氷帝の次期部長候補・日吉も、出場の機会をうかがっていた。いよいよ全国大会進出への一戦が幕をあける――。原作は1999年から2008年3月まで「週刊少年ジャンプ」(集英社刊)で連載されていた大ヒット漫画「テニスの王子様」(通称・テニプリ)。舞台化となるミュージカル「テニスの王子様」シリーズでは、原作ビジュアルを忠実に再現する若手俳優たちと斬新な演出が話題を呼び“テニミュ”の愛称で人気に。城田優や斎藤工らがかつて出演したこともあり、「若手俳優の登竜門」とも呼ばれる。2014年からテニミュ3rdシーズンが始動。その第4作目となる今作は、圧倒的な強さと存在感を放つ氷帝が登場。関東大会初戦の熱き戦いが描かれている。実力派の氷帝レギュラー陣に青学はどう立ち向かっていくのか!?注目の一戦が繰り広げられる。さらに注目を集めるのは、テニミュ3rdシーズンを支えてきた、古田一紀、財木琢磨、石田隼ら8代目青学キャスト12名が本公演をもってテニミュを卒業することだ。そんな大きな節目を迎える本公演の大千秋楽のライブビューイングが決定。北は北海道、南は沖縄まで日本全国30都道府県、そして香港、台湾の映画館で実施される。3rdシーズンの集大成を飾る青学8代目のラストゲームを、リアルタイムで目撃してほしい。「ミュージカル『テニスの王子様』3rdシーズン 青学vs氷帝」大千秋楽ライブビューイングは9月25日(日)18時より開演。(text:cinemacafe.net)

2016年08月05日

『絶対こうなる!日本経済ここが正念場!』(田原総一朗責任編集、アスコム)は、ジャーナリストの田原総一朗氏が、経済問題に関する巨頭である榊原英資、竹中平蔵両氏とともに日本経済の未来を先読みした書籍。きょうはそのなかから、誰もが気になる「人口減少」を取り上げた部分をご紹介したいと思います。■人口減少は40年前からわかっていたこの問題についてはまず竹中氏が、「人口減少は止められない、と私は思います」と断言しています。日本の合計特殊出生率(ひとりの女性が一生の間に産む子どもの平均数)は、団塊ジュニア世代の子どもが生まれた1972~73年は2.14と高かったのだそうです。しかしそれが、74年の2.05を最後に、ずっと2を下回り続けているのだとか。つまり、現在のような状況になることは40年前からわかっていたのだというのです。そして「なんで止めなかった?」という田原氏の質問に対し、竹中氏は「止めるという意識が、そもそもなかった」と答えています。日本は豊かになればなるほど、「もっと豊かになりたい」と考え、子どもの数を減らしてきました。その証拠に日本でいちばん所得の高い東京で出生率が低く、いちばん所得の低い沖縄で出生率が高い。これは自然にそうなっているのではなく、「豊かになりたい」「よりよい生活をしたい」という欲求がそうさせているのだというのこと。だから竹中氏は、この流れは並大抵のことでは止められないと主張しています。■全国523箇所で人口が1万人未満そして話は、地方の問題にまで及びます。ここで田原氏が持ち出したのは、岩手県知事や総務大臣をやった増田寛也さんが、2014年5月に日本創生会議で出したレポートの話題。子どもを産む人の95%を占める20~39歳女性の人口を、出生率や社会的移動を考えて計算したところ、いまから25年後の2040年に、ほぼ半数の市区町村で半減する。推計対象の全国約1,800市町村のうち、523箇所で人口が1万人未満となってしまうのだそうです。■地方創生を自分たちでどうするかさらに竹中氏は、日本の地方創生を考えるとき、日本は他の国と根本的に違うところがあるといいます。それは、地方自らが自分の首を絞めているという問題。たとえば、農業がダメになったのは農協がダメだから。シャッター通りができたのは、立ち退かず居座っている人たちがいるから。地方が非常に多くの規制を、自らに課しているというわけです。だから地方創生の中身も、「自分たちでどうするか」をちゃんと考えなければ、実効性のあるものにならないというわけです。*対談形式になっているため、とても読みやすいところが魅力。「知りたいけれどなかなか聞けない」経済についての疑問を、解消できるかもしれません。(文/書評家・印南敦史)【参考】※田原総一朗(2015)『絶対こうなる!日本経済ここが正念場!』アスコム

2015年10月05日

2013年に『『統計学が最強の学問である』がベストセラーになって以来、統計学ブームが続いています。たしかに社会が複雑になればなるほど、感覚だけで判断できることは少なくなるもの。だからこそ、統計学に基づいた判断が必要とされるのかもしれません。とはいえ難しそうな印象もあるだけに、多くの人にとっては手を出しにくい領域でもあります。そこでおすすめしたいのが、『統計力クイズ: そのデータから何が読みとれるのか?』(涌井良幸著、実務教育出版)。身の回りのさまざまな統計現象に焦点を当て、経験や直感だけでなく、統計的なセンスによってどれだけ正しい判断ができるのかをクイズ形式でチェックしようというもの。統計学とはどんなものかを、無理なく理解できるというわけです。きょうはそのなかから、宝くじに関するクイズをご紹介しましょう。■宝くじは、買えば買うほど損をする?儲かる?(1)「買えば買うほど損をする」のが統計的事実だ(2)少ない枚数では当たりハズレもあるが、たくさん買えば高額当選金が当たる確率は高くなり、結果的に儲かる確率も高くなるさて、統計学的には上記のどちらが正解なのでしょうか?■宝くじの「戻ってくる金額」は統計学で算出可能宝くじを買ったとき、大儲けをするかハズレるかは個別にはわからないこと。しかし統計学的に見ると、たくさん買った際に「どのくらい戻ってくるか」を考えることは可能だそうです。そして当たる確率と賞金額から戻ってくる平均額を算出したものを、「期待値」と呼ぶのだとか。もし期待値が元でよりも大きくなるなら、買えば買うほど儲かるということ。■宝くじを1枚引く場合の期待値はたった30円!賞金1,000円が当たるくじが2本、100円が当たるくじが10本、ハズレくじが88本の合計100本のくじがあったとします。このくじを1枚引く場合の期待値は、賞金総額3,000円をくじの総本数100で割ったもの。(1,000 × 2 + 100 × 10 + 0 × 88)÷100 = 30円30円の期待値は、くじを1本引くごとに期待される賞金額(戻ってくる期待額)。もちろん、1本のくじを引けば必ず30円もらえるという意味ではなく、あくまでも理論的に期待される平均金額。つまり期待値が30円、1本引くのに50円なら、たくさん買えば買うほど損をするということになります。そして1枚300円の宝くじで計算した場合、期待値は143円。つまり、半額以下しか戻ってこないのです。宝くじはたくさん買えば買うほど「損をする」ようにできているわけで、冒頭のクイズの正解は(1)となります。*このように、身近な話題を通じて統計学を理解することが可能。論理的な思考を育てるためにも、読んでみてはいかがでしょうか。(文/印南敦史)【参考】※涌井良幸(2015)『統計力クイズ: そのデータから何が読みとれるのか?』実務教育出版

2015年08月25日

教育経済学とは、「データ」に基づき、教育を経済学的な手法で分析する応用経済学の一分野。『「学力」の経済学』(中室牧子著、ディスカヴァー・トゥエンティワン)の著者は教育経済学者であり、つまり本書ではそんな立場から、教育についての是非を掘り下げているのです。子どもの教育について、「なにが正しいのか」で悩んでいる方にとって必読の情報が満載された一冊。きょうはそのなかから、気になる「学習時間」についての記述をご紹介したいと思います。■テレビやゲームをやめても学習時間は増えない著者らの分析の結果、テレビやゲームが子どもの肥満や問題行動、学習時間に与える影響は小さいことがわかったそうです。ただし、テレビやゲームと学習時間の間には、負の因果関係があることも示されているのだとか。つまり「テレビやゲームをやめさせれば、子どもの学習時間は増える」という考え方は間違いではないわけですが、問題はその大きさ。なぜなら、テレビやゲームを1時間やめさせたとしても、男子は最大1.86分、女子は最大2.70分しか学習時間が増加しないことが明らかになったからだといいます。■ただしテレビやゲームは学習に悪影響もあるどうしてそんなことになるのでしょうか?理由はいたってシンプルです。テレビやゲームの時間を制限しても、子どもがそのまま机に向かって勉強するようになるわけではないから。テレビやゲームを制限されたら、スマホでチャットするとか、インターネットで動画を見るなど、他の遊びに移行するだけだというわけです。しかしその一方、著者らの研究では、テレビ視聴やゲーム使用の時間が長くなりすぎると、子どもの発達や学習への悪影響が飛躍的に大きくなることが示されているそうです。■テレビやゲームは1日1時間程度なら問題なしそうなると気になるのは、どれくらいのテレビ視聴やゲーム使用なら無害なのだろうかということ。ところが、1日に1時間程度のテレビ視聴やゲーム使用が子どもの発達に与える影響は、まったくテレビを観ない・ゲームをしないのと変わらないことが示されたのだとか。とはいえ、1日2時間を超えると、子どもの発達や学習時間への負の影響が飛躍的に大きくなることも明らかになっているそうです。だとすれば、子どもが1日1時間程度、テレビを観たりゲームをしたりすることで息抜きをするのは、決して悪いことではないということになります。だから、罪悪感を持つ必要はないわけです。「『テレビやゲームは有害だ』というのは、その昔『ロックンロールを聞くと不良になる』といわれたのと同様、単に人々の直感的な思い込みを強く反映した時代遅れのドグマにすぎないのです」著者のこのことばには、なんだか強い説得力があるように思えます。(文/印南敦史)【参考】※中室牧子(2015)『「学力」の経済学』ディスカヴァー・トゥエンティワン

2015年08月14日

企業業績の改善や消費の回復など、良好な経済環境を受け、これまで低下が続いていた地価は、上昇に転じつつあります。また、相続税の強化もあり、土地評価の尺度となる路線価が注目されています。今回は、そんな地価について調べてみました。○公示地価地価は、土地の持つ特殊性(同じものがなく代替が効かない)から、古くは、近隣の似た土地の取引価格などから類推して、価格形成が成されるケースが多かったのですが、現在では、その土地を利用して得られる収益から算出されることが一般的となっています。地価の推移を見る上で、よく使われる地価に「公示地価」があります。公示地価は国土交通省が毎年3月に公表する地価で、毎年1月1日時点の全国2万を超える地点の地価を、土地取引などの目安となるように発表しているものです。公示地価は住宅地や商業地を問わず、幅広い地点をカバーしていることから、日本経済の実情を示すものとしても注目されています。例えば、今年発表された公示地価では、全国の商業地の地価が7年ぶりに下落から横ばいとなったことが示されました。ここからは、企業業績の改善からオフィス需要が増加していることや、不動産投資が増加していることなどがうかがえます。また、3大都市圏(東京・大阪・名古屋)の住宅地では地価の上昇が継続しており、都市部を中心に低金利やローン減税などから、取得意欲が高まっていることが見えてきます。さらに、公示地価からは地域差も見えてきます。商業地は全国平均では横ばいでしたが、3大都市圏が2年連続の上昇となる一方で、地方圏は、下落率は縮まってきてはいるものの依然として下落が続くなど、地域ごとの景況感に違いがあることが分かります。ステップアップ今年の公示地価では、商業地の値上がり上位に、北陸新幹線延伸開業に沸く金沢駅前や、再開発が続く名古屋駅周辺、消費回復で潤う東京銀座などが入りました。○路線価土地は固定資産であることから、その保有には固定資産税が課せられています。また相続や贈与などで土地を譲り受けた場合には、相続税や贈与税が課されます。税金を計算するに当たり、土地の価格を決める必要があるため、その基本となる地価を税務当局が定めており、定められた価格を路線価と呼びます。相続税や贈与税のための路線価は国税庁が毎年7月1日に発表しており、現状では公示地価の8割程度の水準となっているようです。一方、固定資産税の計算に用いる路線価は総務省が3年ごとに、公示地価の7割程度の水準を目安に発表しています。路線価は全国各地に幅広く定められており、価格は道路ごとに付けられています。その価格をもとに、土地の面積だけでなく、利用状況や所有形態、土地の形(奥行や接する道路の数、正方形か三角形かなど)といった要素を加味して、その土地の価格が算出され、税額が算出されます。今年から相続税の基礎控除額が引き下げられ、税率も一部で変更されました。この結果、相続税の納税義務を負う(相続税を納める)ケースが増加することが見込まれ、自宅や空き地を、より相続税の負担が軽い、賃貸住宅や事務所ビル、商店などに建て替える動きが出始めています。土地の利用価値を映す地価は、地域の景況感を表すとともに、税などを通して、土地の所有者に、その有効活用を促す働きが期待されます。ステップアップ通常の土地の売買においては、登記を通して取引税がかかりますが、土地の売買自体には消費税がかかりません。消費税が検討されていた1980年代後半、地価や株価が高く、大きな影響が出ることに配慮して、土地と株式の売買については、消費税を、非課税とすることに決めたと言われています。(2015年6月17日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年06月18日

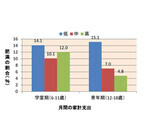

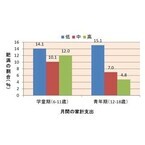

日本医科大学 衛生学・公衆衛生学の可知悠子助教らはこのほど、「親の経済格差が子どもの肥満に及ぼす影響」の調査結果を明らかにした。同研究結果は2015年5月23日に「Journal of Epidemiology」オンライン版で発表している。欧米では親の経済状況が悪いほど、その子どもが肥満になるリスクが高くなることが多数報告されている。現在、日本では同様の報告がなかったことから、全国の子どもを対象に親の経済状況によって肥満の割合が異なるかどうかを分析した。対象者は、厚生労働省が全国規模で無作為抽出により実施している「国民生活基礎調査」と「国民健康・栄養調査」に参加した学童期(6~11歳)と青年期(12~18歳)の各397名の子ども。月間の家計支出額の平均値を「低(学童期15.0万円、青年期16.5万円)」「中(学童期24.2万円、青年期27.6万円)」「高(学童期39.0万円、高45.2万円)」の3群に分けて分析した。その結果、学童期の49名(12.3%)、青年期の36名(9.1%)が肥満の基準(※)に当てはまることがわかった。また、青年期では、月間平均家計支出額が「低(16.5万)」の場合、「高(45.2万)」と比較して、肥満の割合が3.4倍高いことが明らかとなった。しかし学童期では、家計支出が「低(15.0万)」と、「高(39.0万)」との間に、肥満の割合に有意な差はみられなかったという。※世界的に用いられている International Obesity Task Force の基準による

2015年06月08日

日本医科大学は6月4日、経済水準が下位3分の1の世帯は、青年期(12歳~18歳)の子供の肥満の割合が、上位世帯の3倍に達すると発表した。同成果は同大学 衛生学・公衆衛生学の可知悠子 助教らによるもので、5月23日に「Journal of Epidemiology」オンライン版で発表された。可知助教らは、「親の経済格差が子どもの肥満に及ぼす影響」に関して、全国から無作為に抽出した794名の6歳から18歳の子どもを対象に分析を行った。その結果、青年期では、世帯を月間の家計支出額に基づいて3つのグループに分けた場合、下位3分の1の世帯(平均家計支出額:16.5万円)では、上位の世帯(平均家計支出額:45.2万円)と比較して肥満の割合が3.4倍高いことが判明した。欧米では親の経済状況が悪いほど、子供が肥満になるリスクが高くなることが報告されているが、日本ではこれまで同様の報告はされていなかった。

2015年06月04日

『21世紀の資本』(みすず書房)がベストセラーとなり、今フランスの経済学者であるトマ・ピケティが話題になっています。とはいえ、『21世紀の資本』は700ページもあり、内容も決して理解しやすいものではありません。そのため、手っ取り早く理解するためには、多くの“ピケティ解説本”を利用するのもいいと思います。そこでご紹介したいのが、『マンガですぐわかる!ピケティと21世紀の資本論 格差の本質とこれからの私たちがやるべきこと』(安部徹也著、SBクリエイティブ)。『21世紀の資本』の要点を、平易な文章とマンガによって解説した書籍です。6章「ピケティ教授の『21世紀の資本』を読んで私たちができること」から、個人的な格差を解決するための方法を探ってみましょう。■他人よりも高い成長率を実現する現代社会においての問題点は“格差”で、『21世紀の資本』においてもそこが大きな論点になっています。そんななか、広がり続ける格差を縮めるための方法のひとつが、“自分が他人よりも高い成長率を実現すること”。ピケティの研究はあくまで平均であり、個別に見ていけば事情は大きく変わるもの。つまり、平均を大幅に超える高い成長率を実現できれば、個人的に格差問題を解決できるということ。そのためのポイントは次のとおりです。■格差を解決できる3つのポイント(1)高い成長率の企業で働く他人より高い成長率を実現するシンプルな解決策は、高い成長率の企業で働くこと。就職活動の際、売上の成長率や給与の伸び率などを調べ、希望職種のなかでより高い成長率を記録している企業に就職する。ピケティが導き出した有名な式“r>g”とは、資本収益率“r”が経済成長率“g”よりも高いことを示したものですが、高い成長率の企業で働けば、“r”を上回る“g”を実現することも不可能ではないと著者は説明するわけです。(2)個人で高い成長率を実現する個人の努力によって、人より高い成長率を実現することは、格差問題解決の対策として有効。そして『21世紀の資本』にあてはめれば、人口が増えるというのは、労働に従事する人が増えるということ。つまり、個人レベルでは労働時間を増やすということ。一方、ひとりあたりの産出像とは生産性の向上なので、個人が生産性を高めていけばいいということに。つまり、労働時間の増加と生産性の向上で、平均よりも高い成長率を実現していけばいい。具体的には、1.労働時間を多くする、2.生産性を高くする、この2点がポイントだそうです。(3)自分という“資産”に投資するもっともリスクが低く、最も高いリターンを実現する投資は、自分を資産に見立て、自分自身に投資していくことだと著者は解説しています。すなわち、学び続けること。ピケティも『21世紀の資本』のなかで、「(格差の)収敏に向かう主要な力は、知識の普及と訓練や技能への投資だ」と語っているそうです。解釈に多少の疑問も残るとはいえ、ピケティの基礎をさらっておくには適した内容かと思います。興味のある方は、ぜひ手にとってみてください。(文/印南敦史)【参考】※安部徹也(2015)『マンガですぐわかる!ピケティと21世紀の資本論 格差の本質とこれからの私たちがやるべきこと』SBクリエイティブ

2015年05月27日

政府による構造改革や、日銀の金融緩和などをうけ、日本経済はデフレから脱却し、景気拡大に向かうとの期待が高まっています。国内景気の現状と先行きはどうなのか、景気をみるうえで代表的な指標を調べてみました。○日銀短観日銀短観は、正式には全国企業短期経済観測調査といい、日本銀行が四半期ごとに、民間企業を対象に行なうアンケート調査で、企業が現状と将来の景気に対してどう感じているのかなどを示しています。日本銀行が、金融政策を決定するための参考指標の一つとしているため、国内外から注目されており、海外では「TANKAN」として知られています。調査対象企業は、業種が多岐にわたっており、資本金2,000万円以上の企業の中から日本の産業構造が反映されるように抽出された約1万1,000社です。大企業、中堅企業、中小企業と規模別にわかれていることに加え、業種別にもまとめられているなど、国内景気の実態が様々な角度から把握できるようになっています。調査内容は、大きく2つに分けられます。企業の活動状況や経済環境に対する見方を表す判断項目と、売上高や設備投資額など企業活動を定量的に表す計数項目です。調査内容の中で特に注目されているのは、判断項目の中の企業の景況感を表す業況判断指数です。アンケートにおいて景気が良いと回答した企業の割合から、景気が悪いと回答した企業の割合を引いた値が示されており、企業の規模別・業種別にまとめられています。報道などでは、大企業の製造業の業況判断が取り上げられることが多く、2015年4月1日に発表された日銀短観では、プラス12と前回調査比で横ばいとなりました。一方、大企業の非製造業の業況判断は、小売や対個人サービスなどの業種が牽引し、プラス19と前回調査比で2ポイントの改善となりました。ステップアップ日銀短観の調査対象企業は、2015年3月に5年ぶりに見直されました。見直された結果、中小企業の不動産業が増えました。○消費者物価指数消費者物価指数(CPI)は、総務省統計局が毎月発表しており、一般消費者が日常生活で購入する商品の総合的な価格の変動を表しています。日本銀行が金融政策の判断材料の一つとしていることに加え、物価はモノに対する需給のバランスを反映して変動することから、経済の体温計に例えられ、注目されています。消費者物価指数は、ある基準となる時点の物価を100として計算されています。調査の対象は、食料、光熱・水道、教養娯楽など大きく10費目にわけられており、総計では600品目近くを対象にしています。全品目を対象にした総合指数のほか、そこから価格変動の大きい生鮮食品などを除いた指数があります。商品価格の調査については、一般消費者が購入する商品価格をできるだけ指数に反映させるために、店頭にて価格を調べることのほか、調査対象の商品の入れ替えなどを行なっています。現在、日本銀行は経済の持続的な成長を目指して物価の上昇率2%を目標にしていますが、2015年2月の消費者物価指数(生鮮食品を除く)は前年同月比2.0%と、消費税率引き上げの影響を除くと0%程度にとどまるなど、足元の原油価格下落などを受けて伸び悩んでいます。今後も国内景気や日本銀行の姿勢をみるうえで、消費者物価指数が上昇するのか、動向が注目されます。ステップアップ物価の動向をみる指標として、総務省統計局が集計している消費者物価指数の他に、日本銀行が集計する、企業間で取引されるモノの価格動向を表す企業物価指数などがあります。(2015年4月15日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、投資信託・投資・経済の専門用語をテーマで学べる「語句よみ」からの転載です。→「語句よみ」※1 当資料は、日興アセットマネジメントが経済一般・関連用語についてお伝えすることなどを目的として作成した資料であり、特定ファンドの勧誘資料ではありません。また、当資料に掲載する内容は、弊社ファンドの運用に何等影響を与えるものではありません。なお、掲載されている見解は当資料作成時点のものであり、将来の市場環境の変動等を保証するものではありません。※2 投資信託は、値動きのある資産(外貨建資産には為替変動リスクもあります。)を投資対象としているため、基準価額は変動します。したがって、元金を割り込むことがあります。投資信託の申込み・保有・換金時には、費用をご負担いただく場合があります。詳しくは、投資信託説明書(交付目論見書)をご覧ください。

2015年04月16日

Sansanはこのほど、同社の提供する法人向け名刺管理サービス『Sansan』を経済産業省産業技術環境局が試験的に導入したと発表した。経済産業省では省内の人脈を可視化して有効活用することで産業政策の更なる推進を目指す。Sansanを選んだ理由として、部門ごとの情報閲覧権限の設定(アクセスコントロール)が可能な点や、Sansanが名刺管理アプリケーション、名刺スキャナ機器の貸与又はカメラアプリ、名刺情報のデータ化処理がオールインワンになったサービスであることが挙げられている。同サービスは、スキャナまたはスマートフォンの専用アプリで名刺をスキャンすると、読み取った名刺の情報がSansanのサーバに送信され、専属オペレータにより精度ほぼ100%の正確な名刺データベースが作成される。また、特許技術により、名刺に記載されている情報を基に日経テレコンやダイヤモンドの人事異動情報や、Webニュースサイトから最新の企業情報を取得して配信。自動的に顧客情報は常に最新に保たれ、営業活動に役立つ情報が提供される点が評価された。

2015年03月21日

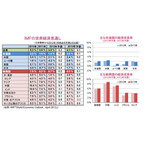

日本損害保険協会発表の「2014年度版 自動車保険データにみる交通事故の経済的損失の状況(2012年4月~2013年3月)」によると、交通事故による経済的損失額は3兆2,406億円とのこと。3兆円といわれても実感がわきませんが、これは横浜市の年間予算とほぼ同額です。交通事故により、大都市の1年間の予算と同じ金額が失われているということに驚きます。それでは、自動車事故による経済的損失の内容を詳しくみていきましょう。そもそも自動車事故による経済的損失ってなに?2012年4月~2013年3月の自動車事故による経済的損失額3兆2,406億円の内訳を詳しくみてみると、「物的損失額」は1兆7,958億円で全体の55.4%、「人身損失額」は1兆4,448億円で全体の44.6%となっています。そもそも、経済的損失とはどういうものなのでしょうか。経済的損失とは、一般的には「そのことが起こったことにより発生した費用」と「そのことが起こらなければ得られたであろう利益」の合計額のことです。今回参考にした日本損害保険協会の資料では、自動車事故による経済的損失を下記のように定義しており、救急搬送費、警察の事故処理費用、交通渋滞による損失額などは含まれていません。・自動車事故による経済的損失の定義 人身損失額…自賠責保険および対人賠償保険に係るデータによる被害者の治療関係費、慰謝料、休業損害、逸失利益等の合計です。 物的損失額…車両保険および対物賠償保険に係るデータによる車両(自車両、相手車両)、家屋、ガードレール等の損傷復旧費用等の合計で、物損事故のみで済んだケースのほか、人身事故に至ったケースにおける物損部分のデータも含みます。※人身損失額、物的損失額ともに、過失等による減額を考慮する前の損害認定実額で、保険金の支払額とは必ずしも一致しません。自動車事故による後遺障害の経済的損失は、人身損失の約36%!2012年4月~2013年3月に発生した自動車事故により死亡された方の人数は4,385人で被害者全体の0.4%、後遺障害を負った方の人数は59,797人で被害者全体の4.9%です。一方、死亡された方の人身損失額は1,208億円で全体の10.0%、後遺障害を負った方の人身損害額は4,387億円となり、全体の36.2%です(図1)。死亡した方と後遺障害を負った方を合わせると、人数的には約5%ですが、人身損失額では約46%を占めます。このことから、死亡と後遺障害は、人数に比して損失額が大きいことがわかります。図1 被害者数と人身損失額の割合資料:日本損害保険協会「2014年度版 自動車保険データにみる交通事故の経済的損失の状況(2012年4月~2013年3月)」をもとに執筆者作成意外な年齢層の被害が大きい!2012年度から過去10年分の自動車事故データを年齢別でみてみると、後遺障害を負った方の人数は、29歳以下と50~69歳は減少傾向にあるものの、30~49歳は増加傾向に、70歳以上は微増傾向にあります(図2)。人身損失額では、同じく29歳以下と50~69歳は減少傾向にありますが、30~49歳と70歳以上は減少傾向とはいえない状態が続いています(図3)。図2 被害者年齢別の後遺障害人数資料:日本損害保険協会「自動車保険データ(支払保険金関連)」をもとに執筆者作成図3 被害者年齢別の後遺障害による人身損失額資料:日本損害保険協会「自動車保険データ(支払保険金関連)」をもとに執筆者作成高齢者については、アクセルとブレーキの踏み間違いで建物に衝突したり、高速道路を逆走したりといったニュースを耳にすることも多くあります。運転技術に少しでも不安を感じたら、運転免許の返納手続きを考えましょう。しかし、中には自動車がないと生活に支障をきたす方がいらっしゃることも事実です。高齢者が運転をしなくても生活できる仕組みが、早急にできることを願います。今回は、自動車事故による経済的損失を数字でみてきました。後遺障害を負わせてしまうことは、経済社会に多大な影響があることがわかりました。しかし、実際に被害に遭われた方とそのご家族の「心」や「気持ち」は数字で計ることはできません。後遺障害はご本人やご家族の、その後の生活を大きく変えてしまいます。金額では表せないご苦労も多いことと思います。ほんの一瞬の歯車の狂いで、いつ自分が、家族が、自動車事故に巻き込まれるかわかりません。自動車を運転するということは、そのような危険を伴うということを、常に意識したいものですね。コラム執筆者プロフィール 中垣 香代子(なかがき かよこ)CFP(R)/2級ファイナンシャルプランニング技能士損害保険会社に約10年勤務後、子育てに専念。約20年間の専業主婦の後、ファイナンシャルプランナーとなる。「老後のお金サポーター」として、相談業務の他、40~50歳代女性にお金の知識をわかりやすく伝える活動をしている。また、自身の経験から、経済的理由で進学をあきらめるお子さんが一人でも減ることを願い、就学支援の情報発信にも力を入れている。老後のお金を一緒に考える事務所 所長。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年03月10日

黒板・ホワイトボードメーカーの日学は、黒板をキャンバスにチョークのみで描かれる「日学・黒板アート甲子園」を開催する。本年度はプレ大会として、今春の卒業シーズンに合わせて描かれる「黒板アート作品」を全国の高校生から募集。最優秀賞には賞状とトラベルカード10万円分、優秀賞には賞状とグルメカード3万円が進呈されるほか、日学特別賞や入賞などの賞も用意される。募集期間は2月12日~3月16日。「日学・黒板アート甲子園」は、毎年卒業シーズンに全国の高等学校の黒板に描かれる「黒板アート」のコンテスト。本年度はプレ大会として、今春の卒業シーズンに描かれる黒板アート作品を募集するもの。黒板を長年取り扱ってきた同社が、黒板に描かれた"アート作品"を単にクラスや校内、SNS上で披露するだけでなく、もっと広く紹介することで感動を共有できないかと考え、開催を決定したということだ。応募資格は2014年度時点で日本国内の高等学校・高等専門学校に在籍中の生徒。応募はグループ単位(学級、有志メンバーなど)で、1グループからの応募は1作品のみ。校内に設置されている黒板をキャンバスとし、画材はチョークのみ(ホワイトボードやオイルチョークは使用不可)。応募方法は、黒板に描かれた作品の全体像1枚と、特にアピールしたい箇所のアップ(3枚まで)をデジタルカメラで撮影し、同コンテスト情報サイトに記載されている応募先メールアドレス宛てに画像データを添付の上、同ページ内に記載された応募要項(学校名、住所、電話番号、グループ名、エピソードなど)を記載したメールを送信する。募集期間は2月12日~3月16日。また、応募作品は厳正なる審査の上、最優秀賞(1点)に賞状とトラベルカード10万円分、優秀賞(1点)に賞状とグルメカード3万円、日学特別賞(3点/学校が対象)に賞状とスタンド式ホワイトボード(片面)、入賞(数点)には賞状と小型黒板&チョークセットが進呈される。受賞作品は3月25日に日学ホームページ上で発表されるということだ。なお、審査員は、黒板に卒業生13人の似顔絵を描くというサプライズプレゼントを行ったことがきっかけで"チョーク絵アーティスト"として話題となり、「チョーク絵のある静物」という作品で第43回日展特選を受賞した小野大輔氏(長崎県立佐世保西高等学校教諭)と、武蔵野美術大の学生が休みの間に小学校を訪れ、児童に内緒で全12クラスの黒板に絵を描いて驚かせた"「旅するムサビ」黒板ジャック"を担当した三澤一実氏(武蔵野美術大学教授)が務める。(C)小野大輔 / (C)「旅するムサビ」黒板ジャック作品

2015年01月16日

ブックウォーカーが展開する電子書籍専用レーベル「カドカワ・ミニッツブック」は30日、『「おトク」に弱いあなたが損をする理由行動経済学でお金を守る』の配信を開始した。著者はアサツーディ・ケイ シニア・プランニング・ディレクターの橋本之克氏。価格は400円(税別、電子書店によって価格は異なる)。同書は、マーケティングのプロである著者が、財布の紐を緩めてしまう心理から、損をしてしまう理由まで、すべて行動経済学で解明する。ソーシャルゲームなどの人気商品に隠された人間の心理を巧みに操るテクニックを知り、賢い消費者になる方法を伝授する。「行動経済学を知らない人は、いわば、免疫のないまま、誘惑の海に浮かんでいるようなもの。逆に、「人間はこんなふうに判断ミスをしやすい」と知り、"予防接種"をしておけば、本当の意味で賢い消費者になることができるでしょう」(本文より)主な内容は、「行動経済学で人間の判断ミスを解明する」「人間の"不合理な4つの性格"」「損した不満の埋め合わせは『2倍のおトク感』」「損失を避ける心理を突く課金ゲームのワナ」などとなっている。著者の橋本之克氏はアサツー ディ・ケイ シニア・プランニング・ディレクター。大手広告代理店での消費財のマーケティング担当などを経て、1998年にアサツー ディ・ケイ入社後、金融・不動産・環境エネルギー業界を中心にマーケティング戦略やブランディング戦略のプランニングを行う。

2014年10月30日

ブルボンは7日、チョコレートウエハース「キャラメリー」を発売する。○青学学生有志によるプロモーション活動を展開同社では2012年6月より、青山学院大学社学連携研究センターの協力を得て、若者の持つ志向や感性などを商品開発に生かすとともに学生のアイデアをもとにした、新しいコンセプトでのプロモーション研究を共同で進めているという。同商品は、食べやすいひとくちサイズで歯切れの良い新食感でありながら、食べごたえのあるチョコレートウエハース。学生モニターからの情報をもとに「コミュニケーションツールとしてメッセージをお届けするお菓子」「気持ちを伝える小さなプレゼントのようなお菓子」をコンセプトに企画された。内容量6個で、希望小売価格は120円(税別)。発売と同時に、青山学院大学の学生有志による「若者世代に共感を呼ぶプロモーション活動」を展開する。まず、学生食堂および購買会内で企画商品「キャラメリー」の特設コーナーを設け、さらに友だちに思わず広めたくなるようなキャッチコピーおよびPOPでの演出を行うという。また、"キャラメリーSNS情報発信隊"を編成し、流行や話題チェックの情報としてTwitter、Facebookでの情報発信を実施。さらに「NAVERまとめ」により、TwitterやFacebookをはじめとした多くのインターネット上の情報を編集し、まとめて紹介することで、話題性を一層高める。学生の発想した企画がSNSを通じてやり取りされることで、"自分事"として連想してもらい、キャンパス内はもちろんのこと、大学の枠を越えたプロモーション活動の拡大を図る、としている。

2014年10月06日

リクルートマネジメントソリューションズは6月に、部長以上の経営職、管理職131名を対象に「リベラルアーツに対する調査」を実施した。同調査は、従業員規模が500名以上の企業に勤める経営職・管理職で、最終学歴は大卒、リベラルアーツについて聞いたことがある人を対象とした。まず、経営職、管理職で成果をあげる上で、教養などのリベラルアーツは必要だと思うか尋ねたところ、「必ず必要だと思う」(14.5%)、「必要だと思う」(35.1%)、「どちらかといえば必要だと思う」(32.8%)の合わせて82.4%が必要だと回答した。リベラルアーツの学習状況について尋ねたところ、61.1%が社会人になってから学んだ経験があると回答した。学習して仕事をする上で役に立っているものについて聞くと、経済学、歴史が約7割、心理学、先端技術、自然科学が約6割、政治学、文学が約5割だった。学習経験の有無などにかかわらず、経営職、管理職にとって、リベラルアーツは何の役に立つか尋ねると、「多様なものの見方ができるようになる」(61.1%)、「意思決定における自分の軸を作る」(51.9%)が半数を超えた。以下「持論を形成する」(42.0%)「変化に対応すること」(35.9%)、「海外の異文化を理解すること」(31.3%)が続いている。

2014年09月26日

疲弊する先進国、勢いのある新興国…現在の世界経済に対して、そういうイメージを持っている人も多いだろう。だが、依然として世界のGDPの22%を占める世界一の経済大国である米国が、再び輝きを取り戻しつつあるのはご存知だろうか? 雇用や住宅市場の回復傾向に加え、シェールガス・シェールオイルの生産本格化による「新エネルギー革命」によって、米国経済は大きく変わろうとしているのだ。今回は、米国経済の現状と、「新エネルギー革命」とは何かについて、日興アセットマネジメントの妹尾園子氏にインタビューした内容を紹介したい。――オバマ大統領の再選の要因として、米国経済の状況が良くなってきていることが有利に働いたとの分析を聞いたことがありますが、米国経済の最近の現状はどのようなものでしょうか?オバマ氏の再選に結びついたかどうかを測ることはできませんが、米国のGDPの7割を占める個人消費を支えている雇用の状況をみると、非農業部門の雇用者数がここ最近、前月比で拡大を続けていることは事実です。9月に11.4万人、10月に17.1万人増加しましたから、一部ではそれが再選の追い風になったのではといわれています。もともと米国では、小売売上高をはじめとして個人消費は意外に底堅い数値が出ていましたので、そこに雇用の回復が加われば、さらに消費の活発化が期待されます。――雇用情勢の回復により、GDPの大きな部分を占める個人消費の活発化が期待されるわけですね。はい。さらに、個人の景況感を明るくさせているのは、米国住宅市場の回復傾向もあります。最近になって発表されている住宅統計では、いろいろな指標が回復しています。例えば、住宅価格や販売件数、着工件数などです。住宅着工件数について言えば、10月は、リーマン・ショック前の2008年7月以来約4年ぶりの水準になるぐらいの回復ぶりです。また、住宅価格が底打ちし、これから上昇するかもしれないという期待が高まれば、個人が住宅購入に動きやすくなります。住宅産業は裾野の広い産業ですので、耐久消費財などへの購入などにつながり、波及効果も大きいものがあります。さらに住宅市場が活性化すれば、それに伴って、大工さんなど雇用の拡大にも寄与することが期待されます。従いまして、足下では、住宅市場の回復と雇用の回復が互いに影響しあう、いいサイクルに米国経済が入ってきたのかもしれないとみられているのです。――FRB(連邦準備制度理事会)による度重なる金融緩和の効果もありますか?FRBの金融政策において、「最大雇用の達成」が目標の一つとなっていますが、雇用の回復が緩慢であるということで、追加的な金融緩和がずっと行われています。そうした金融緩和の効果によって景気浮揚が図られていると考えられます。ただ、FRBにとって、雇用の獲得という点では、現状ではまだまだ足りないとみられ、少なくとも2015年半ばまでは事実上のゼロ金利を続ける意向を、今年9月に表明しています。そうした意味では、FRBが雇用の改善にいかに力を注いでいるかを示すものだといえます。また、FRBがMBS(住宅ローン担保証券)を買い入れていることもあって、金融機関が一般の人にお金を貸しやすくなり、住宅市場の回復に貢献していると考えられます。住宅市場の回復は雇用の押し上げにつながるとみられますので、回復が本格的に始まるようであれば、米国経済全体に希望が持てるのではないでしょうか。――FRBの政策などもあり、雇用と住宅市場が回復傾向にあることが、米国経済への期待を膨らませているわけですね。実は、雇用と住宅市場の改善傾向だけでなく、今米国で起こっている「シェールガス革命」、いわゆる「新エネルギー革命」によって、米国全体での大きな構造変化が期待されていて、米国が再び世界No.1の力を示すような流れになるのではとの期待が高まっています。――「新エネルギー革命」とはどのようなものなのでしょうか?「シェールガス」や「シェールオイル」は、「非在来型エネルギー」と呼ばれています。非在来型エネルギーとは、通常の油田・ガス田以外から採掘される石油・天然ガスのことで、古くから利用されてきた石油・天然ガス(「在来型エネルギー」)と区別されています。「新エネルギー革命」とは、非在来型のエネルギーの採掘が採算が合うようになり、大量に生産されることによって在来型のエネルギーにとってかわる存在になりうるという点、さらにそれによって世の中の流れが大きく変わるという意味において、「革命」という言葉が使われるようになりました。国際エネルギー機関(IEA)によると、今米国に埋蔵されているシェールガスの量は、米国のガス消費量100年分あると推計されています。――100年分ですか。すごいですね。いつからその「革命」は起こってきたのでしょうか?在来型の石油などは、地下深く2000~3000メートル掘って、石に高圧をかけてオイルやガスを噴出させるという方法で採掘するのですが、シェール層というものは、縦ではなく横に広がっているため、採掘が難しいといわれてきました。採掘するには高度な技術が必要で採算もあわなかったため、メジャーをはじめ誰も手をつけてなかったのですが、シェール層があることは古くから知られていました。そこで1990年代前半から、米国の中小の石油会社が、地道に採掘技術の開発を進め、2000年ぐらいに採掘に成功しました。採掘技術は、試行錯誤しながら、こつこつ様々な方法を試していって、開発できたそうです。2005年ぐらいから増産されるようになり、2008年ごろにはすでに「シェール革命」という言葉が出てきたのです。シェール層は米国全土にあり、シェールガスの増産に伴って、米国の天然ガスの価格は大きく低下してきています。しかも、2020年ぐらいからは、米国は天然ガスの輸入国から輸出国に転じることができるとの見通しも示されています。オイルについても、米国内でシェールオイルを採掘できるだけではなく、カナダのオイルサンドからの産出量が増加を背景に、カナダからのオイルの輸入が相当量見込まれるため、ペルシャ湾岸諸国から米国への石油輸出量は、今後大幅に減る見通しとなっています。また、カナダだけでなく、メキシコでもオイルが採掘できるため、北米だけでかなりのエネルギー産出が見込まれます。――米国は、外交・軍事で中東を重視してきましたが、それが変わる可能性がありますね。米国のエネルギー自給率が上昇する、そのことが「革命」といわれるゆえんです。まず、米国のエネルギー輸入が減ることになり、貿易赤字が改善することが見込まれます。さらに、エネルギーの安定的な確保を可能にするために中東近辺に配備していた軍を縮小させるなど、国防費を抑制することで財政赤字を削減することが考えられます。これまで「貿易赤字」「財政赤字」の”双子の赤字”がいわれていたような状況が、「新エネルギー革命」によって、大幅に削減される可能性が出てきたのです。――赤字が減るだけでなく、中東に介入し続けてきた外交・軍事政策上の大転換も図られそうですね。まさに、世界にとっても「革命」ですね。米国の双子の赤字が減れば、米国の信認も高くなります。つまり、「ドル」への信認が高まるわけです。――基軸通貨国の信認が高まることは、世界にとってもプラスですね。さらに言えば、「新エネルギー革命」は、米国の国家としての信認を高めるだけでなく、企業にとっても大きな影響を及ぼしつつあります。シェールガスの増産により、天然ガスの価格は下がっていて、ピーク時に100万BTU当たり15ドルなっていたのが、現状では2~3ドルで推移しています。これによって、天然ガスを主原料とする化学メーカーなどの国内回帰が進んでいます。天然ガスに含まれるエタンやプロパンの産出量が増加し、基礎化学品のエチレンやプロピレンの生産にエタンやプロパンを用いるため、化学セクターの原料コストが低下しています。さまざまな最終製品に用いられる基礎化学品の競争力向上に伴い、産業資材、家電、自動車、日用品など、川下セクターでも幅広く競争力が向上するのです。米国企業の国内回帰が進めば、当然雇用の拡大にもつながってきます。そういう形で、家計への好影響も期待できます。――企業の国内回帰と国際競争力向上、そして雇用の拡大…「新エネルギー革命」は、すごい影響力ですね。さらにいえば、電気料金など、家計の光熱費も下がる可能性があります。そうすると、雇用の拡大とあいまって家計の消費活動の活発化も期待でき、米国経済の”隆盛”へとつながっていくわけです。――まさに「ビバ! アメリカ」という感じですね。日本には、安いガスを売ってはくれないのでしょうか?米国は伝統的に自国の資源は輸出しないというエネルギー戦略をとっていますので、難しいのが現状です。ですが、日本の商社などは、こぞって米国でのエネルギー事業に参画しています。また、化学メーカーなども進出しているほか、シェールガス・オイル採掘のためのパイプを供給するなど、各企業が得意分野で関わっています。――なるほど。日本らしくうまく関わっているんですね。今までのお話で、「新エネルギー革命」による米国経済”隆盛”の道筋が見えてきましたが、米国経済にマイナスの側面はないのでしょうか?実はすぐ目先の懸念材料として、年末年始に「財政の崖」を控えています。「財政の崖」とは、ブッシュ減税が切れたり、強制歳出削減が起こったりすることで、米国の景気が後退するのではないかと懸念されています。この問題がクリアできなければ、企業が設備投資を行わなくなったり、個人が消費しなくなったりする可能性があり、12月・1月の経済指標が下ぶれるなら、金融市場にはマイナスとなるでしょう。ただし、ほとんどの専門家は「財政の崖」はうまく回避できるのではと予想しています。「新エネルギー革命」も「財政の崖」もそうですが、投資家の方には、いろいろなアンテナを常に張って、さまざまな動きをキャッチしていただければと思っています。――「新エネルギー革命」のお話、本当に興味深く聞かせていただきました。ありがとうございました。【拡大画像を含む完全版はこちら】

2012年12月07日

近年、アジア各国・地域では、高い経済成長を背景に、農村部から主要都市へと人口が流れ込む都市化の動きが加速しています。一般的に、都市化と経済成長の間には密接な関係性があるといわれています。これは、都市化が進む過程において創出される人・モノ・カネの大きな流れが、経済を活性化させると考えられるためです。都市部への人口集中は、経済成長に伴なう中間所得層の増加と相まって、消費市場の拡大を促進するほか、社会・生活の基盤となる電力・水道・道路や住宅などのインフラ整備に対する投資需要を急速に高めるなど、経済成長を様々な方面から後押しすると考えられます。また、人口の増加や生活水準の向上とともにサービス需要が喚起され、医療・教育・金融などのサービス産業が発達することで、新たな雇用機会の創出が期待される点なども都市化による効果のひとつと考えられます。実際に中国では、今月中旬にかけて開催された共産党大会において、今後、内需拡大を促す原動力のひとつとして都市化推進の重要性が強調されました。国連の予想によると、アジアにおける人口1,000万人以上の大都市は、2000年時点では7都市にとどまっていたものの、2025年には、19都市にまで増加する見通しです。また、中国やインドを中心にアジアの多くの都市で、2011年から2025年にかけて30%以上の人口増加が見込まれています。世界人口の約6割を擁する巨大人口圏であるアジアにおいて、今後、都市化の著しい進展が見込まれることは、同地域の経済成長の加速とともに、貿易量の増加などを通じて世界景気の下支えに寄与するものと考えられます。(※上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。)(2012年11月22日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年11月22日

伊藤忠経済研究所はこのほど、「2012~14年度経済見通し」を発表した。同社は、日本経済の成長率予想について、2012年度、2013年度ともに大幅な下方修正を行ったほか、2014年度についてはマイナス成長となると予測した。同社は、内閣府が12日に発表した2012年7~9月期の四半期別GDP一次速報などを踏まえ、成長率見通しを修正。成長率予想については、2012年度が1.7%増から0.9%増、2013年度が2.2%増から1.6%増に下方修正を行った。また、今回初めて発表した2014年度については、消費税率引き上げに伴う駆け込み需要の反動から、0.8%減のマイナス成長となると予想している。同社は9月時点で、7~9月期の日本経済は「輸出が緩やかに回復するものの、大震災後のペントアップ・ディマンド剥落とエコカー補助金の効果縮小により、ゼロ成長程度まで減速」し、10~12月期は「エコカー補助金の効果剥落による個人消費の減少と復興投資の一巡が、輸出持ち直しによる押し上げを上回り、マイナス成長に転落」と見込んでいた。しかし、海外経済減速の長期化と日中関係の悪化により、7~9月期の輸出は深刻な落ち込みとなったほか、エコカー補助金の効果もあまり見られなくなった。これらの結果、7~9月期は実質GDPが前期比年率3.5%減の大幅なマイナス成長に転落。さらに、「10~12月期も輸出と個人消費の低迷でマイナス成長が避けられない」と同社は予測している。ただし「エコカー補助金終了の悪影響が2四半期に分散する形になったことから、10~12月期のマイナス成長幅(同社予想前期比0.1%減)は限定的なものにとどまる見込み」としている。消費者物価上昇率(除く生鮮食品)については、2012年度の前年比0.1%減から、2013年度は0.4%増、2014年度は2.2%増と大幅な上昇を予想。ただし、「2013年度の上昇は、電力価格や食品価格の上昇、駆け込み需要の影響によるところが大きく、基調的なインフレ率の高まりとは言い難い」(同社)。また、2014年度は消費税率引き上げの影響が2.2%含まれるため、「実質的にゼロインフレ」とのこと。このため、同社は「2014年度時点でもデフレ脱却とは言い難く、日本経済のデフレ脱却が実現するのは2015年度以降になる」と予測している。金融政策に関しては、「早ければ12月の決定会合で、遅くとも来年1月の決定会合で示す中間評価において、日銀は見通しの下方修正を迫られる見込み(12月であれば定性的な下方修正)」とした上で、「9月・10月に続き、12月もしくは来年1月に追加の金融緩和が実施される可能性が高い」としている。【拡大画像を含む完全版はこちら】

2012年11月15日

経済キャスターの鈴木ともみです。今回は、日本が世界に誇るエコノミスト・浜矩子さんの新著『誰も書かなかった世界経済の真実~地球経済は再び斬り刻まれる~』(アスコム)をご紹介します。『通商』というテーマを軸に、世界経済の真実、グローバル経済の今とこれからが、わかりやすくまとめられています。タイトルの「誰も書かなかった」は「誰も書けなかった」という意味でもあり、私たち誰もが理解していなかった真実と言えます。同書は、その真実が明快に解析された珠玉の一冊です。鈴木 : 浜先生にはこれまでに何度か取材させていただいてるのですが、いずれもテーマは『通貨・ユーロ』についてでした。それが今回は『通商』がテーマ。読ませていただくと、先生の深い造詣と熱い思いが伝わってきます。『通商』をテーマとされた背景には、「満を持して!」という意識がおありだったのでしょうか?浜 : 満を持して…と言えば確かにそうだと言えるかもしれません。私は常々「FTA」や「TPP」に対する世の中の解釈が間違っている、解説される方々も勘どころがハズレている、と感じていました。また、皆さんの関心が「通商」から「通貨」へと変わっていくなかで、実は、「通商」の領域で本当に怖い事態が起こりつつあるということをお伝えしたいと思っていました。それで、時あたかも「TPP」議論が注目を集め始めたこのあたりで、全面的に『通商』にフォーカスし、その実像と怖さを追求してみたいと考えたのです。鈴木 : その狙いについては、同書のプロローグ部分に託されていますね。鈴木 : プロローグを読むだけで、グローバルに行き交うマネーの変遷、地球サイズでの「通商」と「通貨」の攻防・関係性を俯瞰して捉えることができます。「通商」と「通貨」は、本来、車の両輪であるべきなのですよね。浜 : はい。「通商」はモノの世界。「通貨」はおカネの世界。この双方の足並みが揃わなければ、安定的な共生が成立しないのです。今は、おカネの世界が、モノの世界よりも大きくなりすぎ、国々の依存関係を壊す撹乱要因になっています。鈴木 : このいびつな関係性については、常に目配りしておく必要性があるわけですね。そうしたなか、今日のグローバル経済において、各国が共存していくことのできる通商・貿易関係とはいったいどのような形を指すのか? 現状の通商風景の問題点はどこにあるのか? その点を探るべく、第1章では、TPP・FTA・EPA各々の内容や関係性が丁寧にまとめられていますね。鈴木 : TPP交渉の対象分野は24分野もあり、多岐に渡っていますね。日本政府の整理・分類によれば21分野に上ります。浜 : そうなのです。日本での報道のされ方を見ていると、主に農産物中心のイメージに偏りがちですが、それではTPPの全貌は見えてきません。鈴木 : 交渉分野は「物品市場アクセス」「電気通信サービス」「金融サービス」「投資」「環境」「労働」「知的財産」に至るまで多種多様な業種・業界が対象となっています。改めて驚きました。ぜひ同書を読んで読者の皆さんにも確認してもらいたいと思います。浜 : まず、TPPが単なる日本農業の保全問題ではないということをご理解いただきたいですね。鈴木 : 各々の通商形態とその実態を把握できたところで、第2章からはタイムスリップの旅が始まりますね。この発想がおもしろくて読みやすい!浜 : ありがとうございます(笑)。通商の歴史書というのは、どうしても読みづらい難しい書になりがちなのですが、できる限り、読者の皆さんの頭に入りやすい表現の仕方を試みました。史実を整理しやすくするために、タイムスリップした時代ごとに区切って「世界経済史年表」も付けています。鈴木 : 本当にわかりやすかったです。そのタイムスリップですが、まずは第2章、WTO(World Trade Organization : 世界貿易機関)が誕生した1995年へと向かいますね。そこではWTOの前身がGATT(関税と貿易に関する一般協定)であること、最も今的であるはずのWTOがグローバル化の進展により、今や取り残された存在になってしまった経緯と理由が明かされています。この第2章を読んで、WTOがうまくいかない時代状況や、実際にいくつかの問題点があるにしろ、FTAやTPPで細かく貿易区域が限定され始めている今こそ、WTOが掲げる自由貿易の基本理念に立ち返るべきなのではないか、と改めて考えさせられました。鈴木 : この相互関係という言葉と互恵関係と言う言葉はとてもよく似ていますが、実は根底の部分で、その意味が違ってくるのですね。浜 : そうなのです。相互主義というのは、奪い合いの論理、それに対して互恵主義は分かち合いの論理と言えます。つまり相互主義は、市場においてどれだけのシェアを奪い取ることができるのかを考えること、一方、互恵主義は市場をいかにうまく皆で分かち合いシェアできるかをおもんばかること。奪い合いの対象として、マーケット用語で言うところの占有率のシェアと、フェイスブックなどで浸透している分かち合いを意味するシェアとの間には、大きな違いがあります。奪い合いのシェアの意識が強まれば、それは地球経済を斬り刻み、占有率を高める行動につながっていくことになります。鈴木 : EPA、FTA、TPPは、各国同士の奪い合い、国々が自国の占有率を高めるためのシェア意識と言えそうですね。この「シェア」については、第3章において1948年、第4章で1930年代へと遡る旅をした後、第5章にて、浜先生の見解を述べていらっしゃいます。これまで転倒、倒錯、混迷してきた「通商」の世界の未来に向けて、その解決策が見出されていきますね。浜先生らしい発想だなぁと感じました。私がまさに「惚れた!」ご意見でもあります。鈴木 : まとめとなる第5章では、そもそも市場というものが、弱肉強食のジャングルの世界なのか、ということについても触れていらっしゃいます。浜先生はそこは違うのではないかという考えをお持ちですね。浜 : はい。ジャングルという世界は、淘汰の世界であるのは確かですが、調和を保った共生の世界でもあるわけです。つまりあらゆる生き物たちが、各々に一定の役割を果たし、生態系の循環が形成されている世界です。強者だけが他の全てを食べ尽くし生き残ったとしたら、そのうちに生態系は滅びてしまいます。本来の共生・互恵の関係はジャングルの世界でも成立しているのです。グローバル・ジャングルの共生の論理を多くの人たちが知り、そこから今、そしてこれからの時代に合った理念・解決策を見出すことができれば、と思っています。鈴木 : その理念探しのマラソンのゴールを読者の皆さんにも目指してほしいものですね。今日は忙しい中、ありがとうございました。浜 : ありがとうございました。【拡大画像を含む完全版はこちら】

2012年11月01日

アジアでは向こう2ヵ月の間に、重要な政治・経済イベントを多く控えています。中国では、11月8日に、新しい指導体制や今後5年間の基本路線などを決定する共産党大会が開幕します。最高指導者である胡錦濤国家主席が党総書記を退き、後任には習近平国家副主席が就任する見通しであるほか、最高指導部に当たる党政治局常務委員が、習氏と李克強副首相を除き、刷新される予定です。中国では、足元で発表された経済指標などにようやく明るさが見え始めたこともあり、新指導部によって「経済や金融の改革に前向き」な姿勢が示されるようであれば、中国のみならず世界の金融市場全体の追い風になるとみられます。また、11月20日には、東アジア首脳会議が開催されます。会議では、ASEANと日本、中国、韓国などの16ヵ国が、アジア広域FTA(自由貿易協定)の交渉開始を正式に宣言する予定です。実現すれば、世界のGDP(国内総生産)の3割弱を占める自由貿易圏が誕生するだけに、経済連携の一層の進展が期待されています。12月19日には、韓国で大統領選挙が行なわれます。足元では、出馬表明した有力3候補による混戦の様相が報じられています。ただし、各候補とも公約の主要項目としては財閥を中心とする格差社会の是正を挙げており、これまでの李明博政権の路線が転換する可能性に注目が集まっています。足元で、世界経済の減速感が高まる中、アジアの多くの国々では、景気に底堅さがうかがわれる状況が続いており、アジアに対する投資家の関心が高まっているとみられます。そうした中で、これらの重要な政治・経済イベントが発表されることから、その行方には一層の注目が集まりそうです。(※上記は過去のものおよび予定であり、将来を約束するものではありません。)(2012年10月30日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年10月30日

内閣府は12日、10月の月例経済報告を発表した。これによると、日本経済の基調判断として、現状について「景気は、引き続き底堅さもみられるが、世界景気の減速などを背景として、このところ弱めの動きとなっている」とし、3カ月連続で基調判断を引き下げた。先行きについては、「当面は弱めの動きが続くと見込まれる」とした。その後は、復興需要が引き続き発現するなかで、海外経済の状況が改善するにつれ、再び景気回復へ向かうことが期待されるが、「欧州や中国など、対外経済環境を巡る不確実性は高い」としている。リスク要因としては、以下を挙げている。世界景気のさらなる下振れや金融資本市場の変動などが、我が国の景気を下押しするリスク収益や所得の動向デフレの影響【拡大画像を含む完全版はこちら】

2012年10月12日

IMF(国際通貨基金)は10月9日に世界経済見通しを改定し、2012年の世界の成長率予想を3.3%(7月時点3.5%)、2013年の予想を3.6%(同3.9%)とそれぞれ下方修正しました。欧州経済の停滞が、先進国のみならず、成長の中核を担う新興国にまで波及しており、IMFでは、「世界経済が数ヵ月前よりも先行き不透明な状況に陥っている」と分析しています。先進国の成長率予想は、2012年を1.3%に、2013年を1.5%に、それぞれ引き下げました。底堅い個人消費や株価の上昇などを背景に、米国の2012年の成長率をわずかに上方修正しましたが、IMFが「世界経済の最大のリスク」と指摘するユーロ圏の成長率は、2012年を▲0.4%、2013年を0.2%と、それぞれ下方修正しました。ドイツやフランスなどユーロ圏の中核国は、2012年-2013年を通して、低水準ながらもプラス成長となり、その他の周辺国では、緊縮財政政策や金融情勢が成長を抑制することから、2012年の成長率は急速に落ち込むものの、2013年には回復に向かう可能性があると分析しています。また、日本については、2012年の成長率予想は2.2%で、東日本大震災からの復興需要が一巡する2013年は1.2%成長にまで低下するとしています。新興国の成長率予想は、2012年が5.3%、2013年が5.6%と、2011年の6.2%に比べると減速する見通しです。アジアの成長率予想は、2012年、2013年ともに下方修正しましたが、中国において、大規模なインフラ投資計画の承認が追い風となり、2012年後半から成長ペースが加速すると見込んでいます。また、他地域の影響を比較的受けていないサハラ以南のアフリカは、引き続き、着実な成長が期待できると予想しています。なお、IMFは、多くの新興国ではファンダメンタルズ(経済の基礎的条件)が、引き続き堅調で、相対的に高い成長が継続すると予想しており、引き続き、これらの国々の成長力に注目が集まるものとみられます。(※上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。)(2012年10月9日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年10月10日

金融市場において最も注目を集める経済統計の一つに、米国の雇用統計があります。米国の雇用統計は、労働省が発表する経済統計であり、非農業部門雇用者数と失業率を中心として、製造業就業者数や週内労働時間、平均時給などが発表されます。原則として第1金曜日に、前月末時点の状況が発表される速報性や、情報の網羅性などが注目される背景となっています。米国では、GDPの約70%を民間部門(個人消費)が占めており、当部門の経済活動の原動力と言える雇用者数は、経済状況を考える上で重要な指標と言えます。一例として米国の経済成長率(2.0%:IMF(国際通貨基金)2012年予想)を達成する上で、民間部門が担う成長率を1.4%(2%の70%相当分)とした場合、前年末の米国の労働人口(約1億3,200万人:非農業部門雇用者数ベース)から、2012年に必要な雇用者数の増加は月間で15万人程度(下図折れ線グラフ参照)と試算され、これが雇用統計の目安のひとつとなると言えます。加えて、雇用統計は、最大雇用の達成を政策運営の目的のひとつに掲げるFRB(米連邦準備制度理事会)の政策判断の一要素となっており、米国の金融政策の先行きを予想する上でも注目されています。実際に雇用統計が振るわなかったことから、FRBは雇用促進をめざし、裾野の広い住宅産業へのテコ入れを図ることなどを目標に、9月12日からのFOMC(米連邦公開市場委員会)においてQE3(量的金融緩和第3弾)の実施を決定したものと見られます。金融市場は経済状況を表す雇用統計の数値を受けて、大きく左右される傾向があります。雇用統計に限らず、経済統計を見る際には、数値そのものだけではなく、数値が意味している経済状況にも注目することが重要であると言えそうです。(※上記は過去のものであり、将来を約束するものではありません。)(2012年9月20日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年09月21日

経済とは何なのか――。大上段に構えなくとも、あらゆる生活の場に経済は存在しています。私たちは日々、誰かが作ったものを、交換や分配のプロセスを経て消費しています。物々交換も含めた「有形無形のモノを交換する仕組み」が経済なのです。この巨大なシステムがいま、変化の時を迎えようとしています。■評価が貨幣のように流通する社会作家の岡田斗司夫氏は著書『評価経済社会 ぼくらは世界の変わり目に立ち会っている』の中で、貨幣経済は縮小して貨幣を媒介しない経済活動が活発になり、評価が通貨のように流通する評価経済社会が訪れると述べています。私たちの生活にどのような影響があるのか、岡田氏の運営している組織FREEexの担当者・西村洋氏にお話をうかがいました。――評価が流通するとは、どのようなことでしょうか?「理解していただきたいのは、評価経済は貨幣経済を否定するものではないということです。コインの表と裏のようなもので、評価があればお金も集まってきます。例えば、2009年1月、スティーブ・ジョブズ氏は医療休暇を発表した際に、株価が大きく下落しました。その後、無事休暇から戻ると、株価は登り始めました。評価が高いと資本が集まる、これがイメージキャピタル=評価資本を持っているということです。個人レベルでは、お金をたくさん持っていなくても評価が高ければ、投資=援助が集まって、欲しい物が手に入ったり、やりたいことも実現しやすくなります。評価や物の流通にネットが大きな役割を果たしています」(西村氏)――流通するからには、基準が必要なのではないでしょうか?「それをいま、作っているところです。Twitterのフォロワー数やFacebookなどの数値から算出したクラウトスコアといった形で、評価の数値化が試みられています。企業の評価を数値化して公開する『BUZZDAQ(バズダック)』というサイトがあり、評価のスコア化が進んでいます。評価経済社会はもう始まっているんです」■「いい人戦略」≠「いい人になる」――評価を稼ぐためには、どうすればいいでしょうか?「好かれる人になればいいんです。『いい人戦略』といって、ささいなことでいいのですが、あいさつをきちんとする、助けてもらったら必ずお礼を言うなど、簡単なことから始めて評価をためていくのです。企業であれば、社会的に評価される活動をするなどの戦略を取る必要があります」――評価を稼ぐのが難しい場合はどうなるのでしょうか。誰しもが他人から「いい人」と評価される行動や言動ができるわけではないと思うのですが……。「誤解してほしくないのは、いい人『戦略』であって、いい人にならなければいけないわけではありません。私たちは現状、さまざまなコミュニティに所属して、そこでの人格を持っています。あるコミュニティで評価を得るためにした行動でストレスがたまったら、別のコミュニティで発散すればいい。友人や恋人に愚痴を言うとか、息抜きの場所はいろいろあると思います」――社会福祉はどうでしょうか。評価もお金も稼げない、困窮者に対する救済措置はあるのでしょうか?「いい人戦略が肝になると思います。現時点で具体的な解決案は出ていませんが、支援団体に評価が集まったり、コミュニティ単位での支援など、救済を必要とする人に手が届きやすくなるという希望はあると思います」■評価経済社会はすでに始まっているお話を聞いての結論は、評価経済社会は確かに来ているというものです。ただし別の意味で。経済が交換の仕組みである以上、評価を前提としています。つまり評価経済社会はずっと続いていて、モノを流通させる媒介物であると同時に資本でもあった貨幣の評価が下がりつつあるいま、新たな局面に進んだといえます。その意味では『世界の変わり目に立ち会っている』わけで、この面白い時代を生きるガイドとして、岡田氏の著作は非常に興味深いものです。ちなみに電子書籍も販売されています。まさに流通の変革ですね。(OFFICE-SANGA 服田恵美子)

2012年09月18日

経済キャスターの鈴木ともみです。今回は、前回に続く、連載コラム『経済キャスター・鈴木ともみが惚れた珠玉の一冊』夏の特別企画・スペシャル対談の第ニ弾/後編です。対談のゲストは『世界恐慌への序章 最後のバブルがやってくる~それでも日本が生き残る理由~』の著者・大阪経済大学 経営学部 客員教授の岩本沙弓さんです。同書は多くの読者の共感を得ており、すでに4刷のベストセラーとなっています。公式データを基にしたファンダメンタルズ分析やテクニカル分析に加え、第三の分析・裏取り&裏読みを駆使した岩本さんならではの鋭い洞察。その奥深い分析力にあふれた内容は、私たちの知識欲を満たしてくれると同時に、心をも動かしてくれます。今回は、同書の『隠れテーマ』も探りつつ、できる限り真実を浮かび上がらせる対談を目指しました。鈴木 : 前編でお話いただいた『日本破綻論』『円高悪玉論』といった私たちにとっては当たり前の解釈となっている考え方が、実は「巧妙なプロパガンダのもとに成り立っている」その事実を知らされないのは恐ろしいことですね。岩本 : そうなのです。特に『円高=悪』の考え方は、あらゆる事実を覆う隠れ蓑になっていますから、経済も金融マーケットもゆがめられてしまいます。鈴木 : いきなり核心に触れてしまいますが、具体的に何をするため、何を守るために『円高=悪』のプロパガンダが必要なのでしょうか。岩本 : 端的に言えば、いつでも必要な時に、ドル買い円売りの為替介入をしたいため…ということになるのかもしれません。鈴木 : 橋本元首相のコロンビア大学でのコメントについては、頭サビで会話をしたがる欧米人と、起承転結で話を進めようとする日本人との差がはっきり出ましたね(笑)。当時は、日本のマスコミも、米国メディアが発信した情報をそのままのニュアンスで伝えました。こういった要人発言をつぶさに検証するスタイルは、いかにも岩本さんらしいです。橋本元首相の実際の行動の裏に隠れている本音と建前が見えてきますよね。岩本 : 結論を言ってしまえば、日本が米国債を買ってあげる事で、米国の借金を穴埋めしてあげてるわけです。当時の日米構造協議のなかで、橋本元首相はこんな記録を残しています。それは「米国がドルの価値維持に関心がないならば、こちらも交渉手段の一つとして日本が保有する米国債を売ってもいいのですよ」と言いたくもなったということ。ドル安のなかで、日本がドル買い介入をし、米国債を購入する。その後為替が円高になると、米国は自国の借金を目減りさせることができるのです。鈴木 : 『円高=悪』のプロパガンダを信じると、日本のドル買い円売りの為替介入がある度に、為替のトレンドが変わるのではないか、株式相場が好転するのではないか…などと期待を寄せてしまいがちですが、それではなかなか収益が上がらないままの状態になりますね。岩本 : そうなのです。やはり冷静な判断が必要で、仮に自分が少数派だったとしても、思い込みを捨て、相場をニュートラルに見極めることが大切です。プロパガンダ抜きの本当の相場の姿を知ることが、収益を上げるための第一歩と言えます。鈴木 : その上で、この本のメインタイトル『世界恐慌への序章 最後のバブルがやってくる それでも日本が生き残る理由』というお話が活きてくるわけです。同書は、プロパガンダ抜きで、これからの相場の姿を見通していきましょう! という内容です。ズバリ、今年から2016年にかけて米国主導のバブルになるとの分析ですね。岩本 : はい。量的緩和策による過剰流動性のなかで、バブルが生まれます。バブルが生成される場所は、金融市場であり、コモディティ(商品)市場となります。鈴木 : 投機マネーが金融市場に流入してくるということですね。分析のなかで、私が「おや?」と思ったのは、『金の部分本位制』の話です。『金本位制の再開』をも視野に入れつつのドル高、ドルの復活ということですね。岩本 : 金部分本位制は極論ですが、実は通貨体制は約30年単位で変化してきています。1944年ブレトン・ウッズ体制(金本位制)→1971年ニクソン・ショック(変動相場制)→1999年ユーロ誕生。30年間を一つのスパンとすると、次の新しい通貨体制が確立するのは2030年頃となります。その「大転換」に向けて世界は動き始めている、そのようなイメージです。鈴木 : 2030年というと、まだ十数年先の話ですが、その長期的な見通しのなかで、短期的には、今年中にもドル高円安に転換するというお考えですか?岩本 : そうですね。今年は世界が注目する一大イベントとして米大統領選があります。もちろん、結果は出ていませんが、大方はオバマ大統領が二期目も就任するだろうとの予測のようです。であるとするならば、過去に二期に渡って政権を握った例を振り返ると、レーガン、クリントン、ブッシュといずれも一期目と二期目とで、為替政策をガラリと180度転換させているのです。仮にオバマ大統領が再選を果たした際には、これまでのドル安政策からドル高政策へと大きく舵をきって転換させる可能性があると考えられます。ただ、今から決め打ちする必要はなく、オバマ再選、そして来年の1月の一般教書演説を聞いて、ドル高転換を確認してからこちらも行動すればよいと思います。鈴木 : なるほど。ドル高への流れは条件次第で始まると言えそうですね。その流れのなかで展開される金融市場のバブル相場の内容や近未来の見通しについては、第1章「資本主義最後のバブルがやってくる」、第8章「恐慌前のバブル相場はどう動くのか近未来の予想」をじっくりお読みいただきたいですね。世界恐慌前の限定相場だということを前提とした上で!岩本 : そうですね。予想通りにバブル化したならば、2015年末までには全ての投資を引き揚げるイメージはしっかり持っていただきたいと思います。鈴木 : 岩本さん、今回も貴重なお話をありがとうございました。岩本 : ありがとうございました。【拡大画像を含む完全版はこちら】

2012年08月09日

オーストラリアというと皆さんは何を思い浮かべるだろうか? コアラやカンガルーなどの「豊かな自然」や「広大な国土」などが一般的だろう。では、「オーストラリア経済」ではどうだろうか? 鉄鉱石や石炭などの「鉱業が中心」や、そうした資源の輸出を通じた「中国経済への依存」などのイメージをお持ちの方も多いのではないだろうか? だが実は、オーストラリア経済は実に多様な側面を持ち、投資先としてオーストラリアを考えてみても、結構違う切り口があるようだ。今回は在日オーストラリア大使館で行われた講演において示された、そうしたオーストラリア経済の”意外な事実”についてレポートしたい。講演は、東京都港区のオーストラリア大使館で7月に金融機関向けに行われた、日興AMスペシャルアカデミー『オーストラリア投資の魅力、再発見』と題した一連のセミナーの中で行われたもの。在日オーストラリア大使館公使(財務・経済担当)の、ヘギョン・ホールダウェイ氏が、さまざまな角度から、オーストラリア経済の”意外”で”知られていない”事実を紹介した。まず驚いたのが、オーストラリア経済が、必ずしも、鉄鉱石や石炭、ウランなどの「鉱業」が中心ではないということだ。ホールダウェイ公使の示した資料によれば、オーストラリアの産業構造において、鉱業は9.5%を占めているにすぎない。つまり、1割未満ということだ。オーストラリアの産業構造においては、金融・保険サービスが10.6%、卸・小売が9.0%、一般的な製造業が8.3%、建設業は7.7%と「非常に分散、多様化されている」(ホールダウェイ公使)のが特徴。しかも、これらの産業以外の「その他」も47%を占め、まさに”多様”な産業構造になっている。さらに驚いたのが、オーストラリア経済が、それほど中国に依存していないという点だ。最近よく新聞などに出てくる「中国経済が減速している」というニュースから、「では中国に依存しているオーストラリアはまずいことになるのではないか」と思う人も少なからずいるだろう。つまり、鉄鉱石などの輸出先の中国経済が減速すれば、オーストラリアも道連れになるのではないかというイメージだ。だがホールダウェイ公使によれば、これは大変偏った見方だ。同公使によると、オーストラリアの輸出状況において、2000年-01年に中国への輸出は、オーストラリアの輸出全体の5.7%を占め、2010年-11年には26.4%と確かに高まっている。だが、一般的なイメージからすれば、それほど高い数字ではないというのが筆者の印象だ。一方、オーストラリアと伝統的に結びつきか強い日本への輸出の割合は、2000年-01年の19.7%から2010年-11年には19.1%となっており、中国より若干少ないものの、依然として存在感を示している。さらに注目すべきは、韓国やインドへの輸出も着実に増えていることだ。韓国は7.7%から9.2%に、インドは1.7%から6.4%に増加。着実に、中国以外の経済が好調な国への輸出も増やしている。そうした点からすると、ホールダウェイ公使が言うように、オーストラリアは、「全ての卵(=輸出)を一つのかご(=中国)に入れているわけではない」(同氏)のが現実で、中国への過度の依存はせず、産業構造と同様、輸出先も分散・多様化しているというのが実際の姿のようなのだ。さらに意外なのは、一般的な日本人には知られていないと思われる、オーストラリア経済の好調さだ。いわずと知れた2008年のリーマン・ショック。これにより欧米をはじめとする先進国の経済は大打撃を受け、財政出動や金融緩和で応急処置を施したものの、その際の無理な財政出動などが影響し、現在は財政危機に見舞われるなど、好調とは程遠い状況だ。だが、2008年の世界金融危機以降、オーストラリアは他の先進国をしのぐ経済成長を達成している。2008年6月から2012年3月までのGDPの累積成長は、オーストラリアが9.0%であるのに対し、カナダは3.9%、米国は1.4%、日本はマイナス1.0%、ユーロ圏はマイナス1.8%、英国はマイナス3.2%であり、オーストラリアは、まさに”圧倒”している。ホールダウェイ公使が講演で、「これだけ厳しい環境の中でも、いかにオーストラリア経済が堅調であったか分かると思います」と誇らしく話すのも納得だ。では、他の先進国と比べて、「失業率」はどうか? 失業率というのは政治的にも怖い数字で、中東で起きた一連の民衆革命「アラブの春」は、若者の失業率の高さが、革命が起きた大きな要因だったといわれている。経済的にみても、失業していない人達は所得のある人、すなわち消費ができる人口であり、失業率はそれを測る重要な指標である。2003年までさかのぼると、オーストラリアの失業率は、米国と同様の6%ぐらいだった。だが、金融危機が増大するにつれ、米国の失業率はピーク時には10%にまで高まり、今も高止まりしている。これに対しオーストラリアは現在の失業率は5%ぐらいになり、2003年に比べても低下しているのだ。ホールダウェイ公使は、「我々としてはこれは自然の失業率でほとんど完全雇用に近い状態と思っている」との認識を示した。つまり、雇用という側面からも、オーストラリア経済の順調さが分かる。だが経済が好調と聞けば、「インフレ」「バブル」を心配する人も多いだろう。では、オーストラリア経済は”過熱”してないのか、インフレ率はどうなっているのか、を見てみたい。オーストラリアでインフレを注視・監督しているのは、オーストラリア準備銀行。物価の安定のために、2~3%というインフレ率の幅を設けているという。この幅は「ターゲットバンド」と呼ばれており、準備銀行はこれに照らして金利の調整を行っている。問題はそれがうまくいっているかどうかだが、ホールダウェイ公使によれば、物価は見事にこの幅におさまっているという。したがって、「オーストラリアにとっては、インフレは大きな問題となっていない」(同公使)。また、世界的な金融危機の発端となった「住宅市場」についても、注目しないわけにはいかない。住宅市場は多くの国でバブルの発端となり、その価格が急激に下落することによる経済への打撃は、日本も「バブル崩壊」とその後の20年にわたる経済の低迷によって、骨身に染みている現実だ。では、オーストラリアの住宅価格はどうなっているのか?結論から話すと、オーストラリアの住宅価格は2010年をピークとして、急激にではなく徐々に下がってきている。つまり、「ソフトランディングを果たした」(ホールダウェイ公使)のだ。いかがだろうか? オーストラリアに詳しい人にとっては、それほど意外な事実ではなかったかもしれないが、少なくとも、「鉱業に依存」「中国に依存」という、オーストラリアに対するステレオタイプの見方をしていた筆者にとっては、意外な事実が多かった。「老後はオーストラリアに移住したい」さらに、「なんらかの形で投資してみたい」と思ったほどだ。ホールダウェイ公使は、オーストラリア経済を総括して、「強く、そして安定的であるのが、投資家にとっては魅力」と述べていた。豪ドルの高い金利にのみ注目するのではなく、もっとオーストラリアについて知ってみる価値はあるのかもしれない。【拡大画像を含む完全版はこちら】

2012年08月07日

経済キャスターの鈴木ともみです。今回は、連載コラム「経済キャスター・鈴木ともみが惚れた珠玉の一冊」夏の特別企画・スペシャル対談の第ニ弾/前編です。対談のゲストは『世界恐慌への序章 最後のバブルがやってくる~それでも日本が生き残る理由~』の著者・大阪経済大学経営学部客員教授の岩本沙弓さんです。同書は多くの読者の共感を得ており、すでに4刷のベストセラーとなっています。公式データを基にしたファンダメンタルズ分析やテクニカル分析に加え、第三の分析・裏取り&裏読みを駆使した岩本さんならではの鋭い洞察。その奥深い分析力にあふれた内容は、私たちの知識欲を満たしてくれると同時に、心をも動かしてくれます。今回は、同書の”隠れテーマ”も探りつつ、できる限り真実を浮かび上がらせる対談を目指しました。鈴木 : お互いのコラムを読み合う仲ではありますが(笑)、対談は久しぶりですね。岩本 : そうですね。半年ぶりでしょうか。鈴木 : その間に、ベストセラーを出されまして…。すでに4刷、すばらしいですね。岩本 : 本当にありがたいことです。鈴木 : この『最後のバブルがやってくる』は、何度でも読み返したくなる経済書です。内容もかなり”ガチ”ですよね!「ガチ・ガセ=本物・偽物」で言う所の「ガチ」、そして本気の「ガチ」という両方の意味(笑)。岩本 : ありがとうございます。鈴木さんにそう言っていただけると嬉しいです(笑)。鈴木 : 「ガチ」だからこそ、浮かび上がってくる真実が、全編に渡って表現されています。そうしたなか、見えてくるのが「隠れテーマ」でして。岩本 : 「隠れテーマ」ですか…?鈴木 : はい。「ベストセラーの経済書に騙されるな!」というテーマです。岩本 : なるほど。そのように読み解いてくださるとは。鈴木 : と、言いつつも、こちらの本も堂々のベストセラーなんですけど(笑)。岩本 : …複雑です(笑)。鈴木 : 「ベストセラーの経済書に騙されるな!」の観点から読み進めていきますと、まずは、増税論議が騒がしいなか、日本の財政問題の矛盾点がみつかってきます。それは公式データを精査していけばわかることだったりしますね。岩本 : 私は、青山学院大学の大学院で、もともと経済企画庁におられた小峰隆夫教授の「経済白書を読む」という講義を受講していた時期があるのですが、小峰先生の授業は、データを基に経済的な真実は何かというアプローチが徹底されていて、とても興味深いものでした。「一般に信じられている説、ベストセラーの経済書にある説が正しいとは限らない」ということや、「データの中にこそ真の答えがある」ということを教えていただいたのです。鈴木 : どうしても、日本の債務対GDP比が220%近いとか、借金時計が1000兆円を超えたなどという情報が入ってくると、不安と焦りが募ってきますね。岩本 : もちろん、無駄な借金はすべきでないですし、中長期的な収入と支出のバランスを取ることは必要です。意味のない為替介入により、負債を増やすこともよしとすべきではないでしょう。ただ、経済学的に不適当な数字を基に、すぐに日本破綻論を掲げるのはとてもナンセンスなことだと思うのです。そもそも、基本中の基本の考え方として、「海外からの借金で成立している国」と、「自国内で収支を賄えている国」とでは、話は180度変わってきます。債務国でなければデフォルトは起きないのです。鈴木 : 岩本さんは、外為ディーラー業務の第一線にいらして、まさに現場の感覚を知ってらっしゃいます。マスメディアを通して私たちに伝わる情報に、やはり違和感を覚えるものですか?岩本 : 今は現場から離れているわけですが、いざ離れてみると、現場にいる頃には当たり前とされていたことが、市場取引の世界では全く別の解釈をされていることに驚きます。『円高悪玉論』もそのうちのひとつです。実際、日本が輸出大国なのかどうかを調べていけば、正しい結果が導き出されるはずなのです。鈴木 : 数で言えば少数の大手輸出企業=国際優良企業ですが、「円高に困っている」という声は大きく伝わってきます。例えば新聞などでよく目にする「1円円高が進むと、数百億円、あるいは数千億円の損失が出る」といった試算です。岩本 : 円高になると必ず登場する話題ですね。これも正確な数字と事実を知る必要があります。鈴木 : 『円高悪玉論』については否定できるデータが次々と出てきますね。なのに、当たり前のごとく根づいていている。まるで『円高=悪』という公式を浸透させたい勢力が存在するかのようですが…。岩本 : 実際、大手輸出企業のなかには円高を理由に下請けの中・小企業に対して支払うべき額から消費税を免除してもらうケースも出てきているようです。つまり、中・小企業側は消費税分の損失を被ることになります。一方、親会社である大手輸出企業側は海外の取引先に対してもともと消費税を払う必要はないわけですから、下請けの中・小企業に払う消費税分だけ得することになる。鈴木 : なんだか『円高悪玉論』はあらゆるご都合主義の言い訳にされている感じですね。さらにまだまだありそうな…。岩本 : そうなんです。もっと大きなスケールで『円高=悪』のプロパガンダが存在していると言えます。詳しくご紹介しましょう。(後編に続く)【拡大画像を含む完全版はこちら】

2012年08月02日

IMF(国際通貨基金)は4月17日に、2012年1月に発表した世界経済見通しを改定し、「世界経済が急激に減速する恐れは弱まった」ことなどを背景に、2012年の世界の成長率予想を3.5%(1月時点3.3%)、2013年を4.1%(同3.9%)とそれぞれ上方修正しました。IMFは今回の見通しで、米国で景気回復の勢いが増しており、欧州の債務危機が和らぐ中、世界経済の成長は緩やかに改善しつつあるとの見方を示しました。ただし、改善の足取りは極めて弱く、リスクは依然として高いとも指摘しており、欧州の債務危機が再燃したり、地政学リスクの高まりなどを受けて、原油価格が急騰すれば、世界経済の成長への回復が損なわれかねないとしています。こうした見通しの中で焦点となっているユーロ圏については、2012年が「緩やかな景気後退局面にある」との見方を変えなかったものの、ドイツやフランスの経済がやや上向く見込みであることを織り込み、前回の見通しを小幅に引き上げました。また、米国については堅調な景気の改善を、日本については復興需要による押し上げ効果などを背景に、それぞれの成長率予想を引き上げました。その結果、先進国全体では、2012年~2013年の成長率が平均1.7%と、1月時点の平均1.5%を僅かに上回りました。新興国については、金融および経済政策の一層の緩和と世界経済の回復などに伴なう外需の改善を背景に、2012年の減速の後、2013年の成長率は6%台まで再加速すると予想しています。新興国の大国、中国については、中間所得層の拡大に伴なう消費の伸びが輸出減速を補う形で成長を後押しすると分析し、2012年成長率予想を8.2%、2013年を8.8%と見込んでいます。世界経済の先行きについては、IMFが指摘するリスク要因などを注視していく必要がありますが、全体として経済成長率の見通しの改善は金融市場において世界景気回復に対する投資家の自信を強めることにつながるものと期待されます。(※上記は過去のものおよび予想であり、将来の運用成果等を約束するものではありません。)(2012年4月18日 日興アセットマネジメント作成)●日興アセットマネジメントが提供する、マーケットの旬な話題が楽に読める「楽読」からの転載です。→「楽読」【拡大画像を含む完全版はこちら】

2012年04月19日

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい

モラハラ夫図鑑