![【子育てパパ・ママのための、お金の習慣】お金をかけずに大学進学を目指すための2つのポイント[前編]](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FWoman_Excite_Money%252F2016%252FWoman_Excite_Money_f4fb6f0c-0d55-40ad-8cf9-eba48c32ac3e%252F1487039810_1.jpg,small=145,type=jpg,quality=90)

家計のことを考えると、学費はできるだけかけたくない。でも、子どもの将来を考えたら、いい大学に入って欲しいし、教師や設備の揃っているいい環境で学ばせたいと思うのが親心ではないでしょうか。お金をかけずに学力を伸ばした事例をもとに、教育費を節約するコツを紹介します。[ポイント1] 学ぶきっかけをつくる教育費にお金がかかる家庭に多いのは、子どもと親のやる気の落差があることです。子どものテストの成績がよければ子どもの自主性に任せてやっていけますが、50点、30点・・・等の点数を見ると、「勉強しなさい!」と怒ってしまって、ますます子どものやる気を阻害してしまいます。勉強しない子どもを見て、心配のあまりに塾に入れるというパパ・ママが多いのではないでしょうか。子どもを塾に入れず、通信教材もやらず、上位の成績をキープしているご家庭の多くは、親子で学ぶ時間をとっています。毎朝30分計算問題をする、キャッチボールをしながら問題を出し合う、親子で新聞のニュースを話し合う等、日常生活の中に自然と学びを取り入れることで、常に上位の成績を取れるようになり、それが自信となって積極的な学びにつながるという好循環を生んでいるようです。親子での遊びがたまたま勉強だった、みたいな状態にできると最高ですね。言葉かけ1つで子どもは変わる「共働きだから、そんなの無理~」「小学校高学年なので、今からそれに取り組むのはキビシイ」・・・等の場合は、子どもが将来について考えるきっかけとなる「言葉かけ」をしてみてはいかがでしょうか。わが家はこれで受験に要した費用が、想定していた金額の2分の1以下になりました。私事で恐縮ですが、少しお話ししますね。息子は小学5年生から近所の学習塾に通っていました。でも、成績はずっと中程度。母としては塾をやめさせたかったのですが、友達や先輩が通っていたこともあり、「このままでいい」と、中程度の成績を維持するために、毎月2~3万円+夏期・冬期講習の月謝を払っていました。本人のやる気スイッチが入った中学2年生の冬。ある通信教材を始めたいと言ったので、塾を辞めてそれ1本に切り替えました。毎月7,000円弱の出費です。ひとりでコツコツと勉強し、通信教材だけで偏差値を10以上上げたのですが、英語だけが今ひとつ伸び悩んでいたので、12~2月まで個人指導の塾を併用しました。親がやきもきしていた時期はまったくダメだったのですが、次に紹介する言葉かけをしたことと「勉強しなさい」ということを手放したことで、親がびっくりするほど勉強するようになったのです。学ぶきっかけになった言葉はこちらです。「あなたの人生だから、進路はあなたが決めればいい。でも、私たちが一生懸命働いて 貯めてきたお金を、ドブに捨てるようなことはしたくない。やる気がないなら高校も大学も行かないでいい。働きなさい。中卒でも立派な大人はいっぱいいる」そういって、いろんなタイプの大人の話を事あるごとにした結果、「俺はこの道で行く」と、決まったようです。覚悟を決めた子どもの集中力はすごい!通信教材が続くのか心配でしたが、定期テストの成績がまず上がり、その後模試の偏差値も上がっていきました。息子の場合はこの言葉かけが効いたのですが、スイッチが入るタイミングは人それぞれ異なります。お子さまに合った言葉や方法を焦らずじっくり探し、お子さまを信じて取り組んでくださいね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年01月30日

今回は少し趣向を変えて、月給17万円で我が子を私立高校、大学に通わせることができたシングルマザーの実話を紹介します。これを読めば、「貯まらない生活」から「貯まる生活」にシフトチェンジできるかも!? 彼女が実践したシンプルな習慣は、どんな女性・男性でもトライできる内容なのです。無一文からの大学進学実はこの女性、私の母です。私が中学2年生のときに離婚をしました。原因は父の借金。ギャンブル好きな父がサラ金に手を出し、サラ金業者の取り立てから私と弟を守るために離婚しました。当然、資産はゼロ。木造アパートで母子3人暮らしが始まりました。母は幼稚園の事務員をしていました。月給は手取りで17万円。普通に暮らせる程度の収入ですが、すでに私は中2でした。大学受験まで4年というタイミングで、無一文になったのです。普通なら「大学は諦めて、公立高校を卒業したら働いてくれ」と言われてもおかしくない状態でした。でも、どうしても大学に行きたかった私は、特待制度(入学金と授業料無料)を利用して、私立高校の進学クラスに行くことを思いつきました。「国立大学合格のために、朝に1限、夕方に2限の補講をする『特別進学クラス』で3年間みっちり勉強を教えますよ」と学校のパンフレットに書いてあったのです。「学費無料で塾代もかからないなら、こんな私でも大学を目指せるかも」と思い、母にこの学校を受けたいと話しました。母はこの話を聞いたとき、「何を考えているのだ、この子は・・・」と思ったそうですが、大学進学のための学費を貯めようと、このとき決意したそうです。その後4年の月日をかけて、入学金と大学の学費、家賃、水道光熱費を払えるだけの財産を築きました。親子3人毎月10万円で暮らしてきたことで、下宿代(月5万円)と水道光熱費、電話代(合計月2万円)は捻出できたし、学費はこれまで貯めてきたお金で払えました。私の小遣いや食費等の生活費は2つの奨学金とアルバイトで捻出できたので、「思っていたより貯蓄が減らなくて助かった」と言っていました。なければないで、なんとかなる!母が実践した教育資金づくりは、ビックリするほどシンプルな方法でした。給料を『使う口座』と『貯める口座』に分ける。そして、月給17万円のうち10万円を使う口座に、7万円を貯める口座に分けて、使う口座のお金だけで暮らす。たったそれだけなのです。30年前の話とはいえ、賃貸住まいで、しかも中学生のいる家庭の3人家族が月10万円で暮らすなんて、普通はありえないです。しかし、母はあきらめなかった。福祉事務所に出向いて、激安の住まいを斡旋してもらったり(なんと月1万8,000円!)、母子児童扶養手当等の母子家庭を支援する制度について教えてもらい、受けられるものはすべて手続きを済ませたりしたそうです。そして、もらえる手当はすべて貯める口座に入れて、生活費を増やすことはしませんでした。高校入学直前に寮に入らなければならないことがわかり、親子で真っ青になったり(結局、半年後に退寮できた)、伸び悩んでいた英語だけは塾に通ったり(貯めるお金の一部を使って捻出)しましたが、生活費10万円の暮らしを続けてきたといいます。「なければないで、なんとかなる!」これが母の口癖です。肉屋で売り物にならない硬い筋の入ったお肉を、「犬のエサにする」といって格安で買い、しっかり煮込んで柔らかくしたものを食卓に出していたこともあったようです。スーパーには閉店ギリギリに行き、値切り品をその日食べる分だけ買って帰ってくることも。「使えるお金はこれだけ」と決めておけば、後は工夫せざるを得ません。娘の夢を自分が叶えると決めて、今の状況を憂うことなく、鼻歌を歌いながら限りある生活を楽しむ。それが母でした。マイルールを作ろう母はお金を用途別に分けて管理することと、「なんとかなるさ!」の精神で、自分で決めたマイルール(習慣)を黙々と続けてきました。後日談ですが、母は私と弟を育て上げた後、定年退職と同時に念願のマンションを購入しています。退職金が出たからだと笑っていましたが、4LDK新築マンションを無借金で買ったのです。お金を貯める習慣は子どもの夢を叶えるだけでなく、老後の生活を安心して暮らすための一生の財産にもなることを、身をもって教えてくれました。お金を貯めることに、秘策はありません。宝くじや万馬券を当てて手に入れた大金を、あっという間に使ってしまう人が多いのは、そのお金を手に入れるための習慣が身についていないからです。使うお金と貯めるお金を分けて、使うお金の範囲で暮らす工夫をしていきましょう。あなたの将来の希望と、貯めるお金と使うお金がしっかり紐付けされていればいるほど、この方法は成功しますよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年01月16日

マイホームは家族の夢。いざ、買おうというときに「しまった!」となりやすいのが、物件価格以外の諸費用の準備です。新築で物件価格の3~5%、中古物件で6~9%かかるといわれています。しかし、この金額幅がクセモノ。3,000万円の新築マンションなら3%で90万円、5%で150万円と、60万円もの開きがあります。大きな買い物ですから、できる限り出費は抑えたいですよね。今回は諸費用を節約する5つのポイントをご紹介します。「不動産取得費用」と「ローン関連費用」の2種類がある諸費用は「不動産取得にかかる費用」と「住宅ローンを組むときにかかる費用」の大きく2種類に分けられます(表参照)。表:マイホーム購入にかかる諸費用【概要】詳細につきましては、国税庁等のホームページ等でご確認ください。上記のほか、不動産取得費用として、不動産所得税、固定資産税、都市計画税が入居後にかかります。(都道府県・市町村等により異なります)(例)東京都主税局不動産取得費用に関しては節約の余地はありません。しかしローン関連費用については、どこで融資を受けるかどんなローンを利用するか契約時の設定をどうするか…によって金額が異なります。たとえば、最近流行りのミックスローンの場合、複数のローンを組むので、1つのローンで借り入れをする場合に比べて、ローン事務手数料は高くなることが多いです。ローン関連費用のなかで、工夫次第で当初の諸費用を抑えることができる5つの費用を紹介します。(1)ローン保証料住宅ローンの場合、連帯保証人を立てる代わりに金融機関が指定する保証会社と保証委託契約を結ぶのが一般的です。このときに発生するのがローン保証料です。住宅金融支援機構のフラット35や一部の金融機関で取り扱っている住宅ローンには、ローン保証料が無料のものがあります(ただし、フラット35の場合には団体信用生命保険の保険料が別途かかります。また、ローン保証料が無料の金融機関では、ローン事務手数料を徴収するところがほとんどです)。ローン保証料については、一括前払する方法と、毎月の返済に加えて支払う方法があり、どちらを選択するかでトータルコストは異なります。(2)ローン事務手数料住宅ローンを借り入れる際の事務費用です。「借入額にかかわらず一律31,500円」等の定額タイプが主流ですが、「融資金額×2.1%」等の定率タイプもあります。(3)団体信用生命保険料住宅ローンの返済途中で契約者が死亡・高度障害になった場合に、契約者本人に代わって生命保険会社が住宅ローン残高を支払うというものです。大半は借入金利の中に含まれていますが、フラット35等一部のローンは有料で、借入残高等と特約料率に応じて算出した保険料を毎年支払うことになります。無料の場合でも、がん保障付き住宅ローン(死亡等に加えて、がん(悪性新生物)と診断されれば残債を清算するもの)や三大疾病付き住宅ローン(同様に、がん、急性心筋梗塞、脳卒中で所定の状態になった場合に残債を清算するもの)等を付加した場合は、融資金利が0.2~0.3%上乗せされることが多いです。なお、団体信用生命保険に加入した場合、契約者である世帯主が亡くなると、以後の住宅ローンの返済義務はなくなります。生命保険で高額な死亡保障を備えている家庭は保険の見直しを行いましょう。生命保険の保険料を軽減することができるかもしれません。(4)火災保険料住宅ローン契約時に入る火災保険については、不必要な補償を削ることで節約できます。たとえば、水災リスクの低い立地・建物の場合は水災補償を、高セキュリティのマンションなら盗難補償を外す・・・といったように、優先順位の低い補償(特約)から見直していきましょう。建物の火災保険を付けることが住宅ローン締結の要件ですが、必ずしも住宅ローンを組む銀行で付けなければいけない、というわけではありません。火災保険の保険料も自由化していて、各社で料金設定が異なります。2~3の保険会社に見積りをとって、比較検討するとよいでしょう。(5)司法書士報酬等登記は司法書士に任せるのが一般的ですが、自分で手続きをすることもできます。ある程度の専門知識は必要ですが、登記の勉強をしたり、法務局に出向いたりする等の時間がある方なら、司法書士報酬分を節約することができるので、チャレンジする価値があります。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年12月26日

勉強、運動、ダイエットは、続けたいけど続けられない三大習慣ですが、家計簿に関してもそう思っている人は多いのではないでしょうか。家計簿を続けられなかったり、記帳しているけど効果がなかったりするスマホユーザーにオススメなのが、「家計簿アプリ」です。家計簿は本来、毎日付けて支出をコントロールすることや、自分のお金の使い道を知ることが目的ですが、そのツールとして家計簿アプリを活用するのです。あなたの浪費のクセを知り、それに基づいた予算を立てることで、日々のお金の使い方が変わります。今回は、家計簿アプリを使ったカンタン家計管理術をお話しします。レシートを集めて、レシートのない支出だけを入力するこれからお伝えするスマホを使った家計管理のルールは、次の5つです。 家計簿アプリ「おカネレコ」(無料)をダウンロードする※レシートの自動認識機能があるものであれば他のアプリでもOKです。ただ、私が試した中でもっとも使い勝手が良かったのはこのアプリです。レシートをとっておき、封筒に入れるレシートのない支出は手入力する空いている時間にレシートの写真を撮る3ヵ月続けるたったこれだけです。レシートの出る買い物をしていれば、手入力する必要はありません。レシートの出ない買い物をするほうが少ないと思うので、大半はレシートを集める作業と思ってください。意識してレシートをとっておくと、お財布がレシートでいっぱいになってしまうので、家に帰ったらお財布からレシートを取り出す習慣を付けておくといいですね。レシートいっぱいのお財布は、お金が逃げていってしまいますよ~(笑)。スイカ等の電子マネーに関しては、チャージの領収書をとっておいてください。使った分を手入力する必要はありません。クレジットカードで払ったときはお店からレシートがもらえるので、問題ないですよね。とっておいたレシートは空いた時間にアプリを立ち上げて、スマホで写真を撮ります。すでに設定されているカテゴリーの1つを選んでレシートを撮影するだけで、自動認識機能で「いつ」「どんな商品を」「いくら使ったか」がアプリに入力される仕組みです。たまに誤認がありますが、手入力で修正することは可能です。友達と行った居酒屋のレシート等、レシートが長い場合は手入力に切り替えたほうが簡単です。お金の使い方は人それぞれ。それを知ることが大切家計簿アプリを使ったこの作業の目的は、「あなたのお金の使い方を、あなた自身が理解する」こと。お金が貯まらない人の大半は、贅沢はしていないのになぜかお金が消えていく、というもの。数多くの家計診断を行いましたが、8~9割のお客さまがこのタイプです。一見無駄なことはしていないように見えるご家庭も、お金の流れを整理していくことで問題点が透けて見えるようになります。よくあるケースが、「こんなに食費がかかっていたっけ?」というものです。共働き夫婦に多いのは、「自炊しようと食材を買い置きしていたけど、疲れちゃって外食しちゃった」というケース。このために、食費が10万円以上かかっている家庭もあるかと思います。なんとなく続けていることが、家計を圧迫しているのです。こういった「家計のクセ」をあぶり出して、適切な予算設定に修正し、家計管理の習慣を立て直すことが今回の目的なのです。ちなみに、私が仕事で行っている個人コンサルティングは、「1,本人申告(家計簿等を付けている場合)」「2,通帳と給与明細」「3,家計簿アプリ(相談申し込み後に行っていただいています)」のいずれかのデータをもとに“家計の見える化”を行っています。あなたが改善したい「浪費のクセ」を見つけよう3ヵ月間この作業を続けたら、集計を出します。そうすると、自分の感覚とズレている部分があるはずです。それが家計改善の糸口。「こんなに使いたくない」という部分を、使わないで済むような仕組みを考えていきます。たとえば、日用品費や食費が多いという家庭に話を聞くと、チラシをくまなくチェックして、毎日買い物に行っている、という話をよく聞きます。このような場合は、チラシを見ないで、必要な分を必要なだけ買う生活をアドバイスしています。お店には、訪問者に1つでも多くの商品を手に取り、買ってもらうための創意工夫が溢れています。そんな魅惑的な場所に行く回数を減らすというのも、効果的だったりします。自分がたくさんお金を落としているところはどこかを知り、それが必要なものかを考えてください。必要なものであったら、それ以外の支出を減らす工夫をすればいい。もっと支出を減らしたいと思ったら、浪費につながる習慣を断ち切り、お金を大事に使える仕組みを取り入れればいいのです。これで、「なぜか貯まらない」は解消していきます。まずは3ヵ月。レシートを集めることから始めましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年11月28日

人生の折り返し地点となる50歳の誕生日を迎えたら、資産と家計の棚卸しを行いましょう。誕生月に届く「ねんきん定期便」に、50歳からは老齢年金の見込額が記載されるようになるので、年金がもらえるようになってからの暮らしがイメージしやすくなります。50歳以上の資産運用は「計画性」と「仕分け」が大事。用途や必要になる時期ごとに資金を振り分けて、資金の性質にあった資産運用を心掛けましょう。保険の見直しも同時に行うと、効率のよい資金計画を立てることができますよ。1. 老後を安心して暮らすためのお金はいくら必要か「老後を安心して暮らすためのお金(A)」はいくら用意すればいいかを算出します。(A)とは、年金生活に入ってから100歳までの貯蓄取り崩し分のことです。早期退職や定年退職後に再就職を予定している場合は、収入が変わる節目ごとに計算してください。老後を安心して暮らすためのお金(A)=(1年間の生活費-老齢年金等の1年分の収入)×100歳までの年数(A)に2つの資金「医療・介護資金」と「住まいにかかる資金」を加えたものが、退職までに用意しておきたい「最低限の老後資金(B)」です。医療と介護の備えは、1人200~300万円が目安。なお、ここでの介護については在宅介護を前提としているので、有料老人ホーム等の施設入所を希望される場合は、施設の入所一時金等を調べてその分を加算してください。住まいの備えは、自宅の修理や家電の買い替え等の費用として取り置きしておくものです。一戸建てで1,000万円、マンションで500万円を目安にしましょう。(A)+医療・介護資金+住まいにかかる資金=最低限必要な老後資金(B)2. 保険の中身を整理して、シンプルに生きる次に、いま加入している保険の見直しをします。お子さまがいない家庭やお子さまがすでに社会人になっている家庭で、1,000万円以上の死亡保険に入っている場合は、保険に入りすぎている可能性があります。ファイナンシャルプランナー等の専門家に相談して、無駄な保障を削ぎ落とすと保険料の節約ができます。医療保険や介護保険に新たに加入する場合は、一括払や全期前納を中心に検討します。年金生活中の固定支出は、極力減らしておく方が安心です。また、やみくもに心配するのではなく費用対効果を考えて加入することがポイントです。年齢・性別によっては、医療費・介護費用を保険で備えるより、預貯金で備えておく方がよいケースもあります。払込保険料総額を回収できる損益分岐点を確認する等、慎重に検討してください。シニアの保険はシンプルに徹することが大切です。保障のたくさん付いた保険に入っていると、保険料が高くなりがちです。どんなときに、どれだけの給付が受けられるのかを確認して、よくわからないものや必要性をあまり感じない特約等から見直していくといいですね。3. 必要になる時期が「何年後」になるのかで運用先を変える資産運用は、それが必要となるまでの期間に応じた金融商品を選択することが重要です。上記の表をもとに、今、どの資金が、どれだけ用意できているかをチェックします。(ア)と(イ)の資金がすでに準備できているという人は、長期投資でのんびりと資産を積み立てていくことを考えてみてはいかがでしょうか。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年09月05日

何か作って食べたいけれど、冷蔵庫は給料日前でスカスカ。買い物も面倒だし、できれば家にあるもので簡単に作りたい。そんな時もありますよね。そこで、厚揚げをメインに使った、こんなレシピはいかがですか? 洋風にアレンジして、厚揚げのイメージもちょっと変わるかも。材料(作りやすい分量*3人分)・厚揚げ:3枚(合計600g程度)・トマト缶:1缶・ツナ缶:1缶・刻みネギ:適量・ニンニク:2片・味噌、砂糖:各大さじ1杯・塩胡椒:適量作り方1.まず、フライパンにスライスしたニンニクとツナ缶を汁ごと加え、弱火で炒めます。(ノンオイルのツナ缶の場合はオリーブオイルを最初に入れて下さい)2.ニンニクの香りがでてきたら、トマト缶を加えて中弱火で煮ていきます。(ホールタイプの場合は適当に潰しながら煮ます) 3.ソースを煮ている間に厚揚げを準備します。クッキングペーパーで厚揚げの余分な水分と油分を十分に取り除きます。4.魚焼きグリルかオーブントースターで両面をカリッと焼き上げます。5.トマトソースは半量になる程度まで煮詰めればOK。仕上げに味噌、砂糖、塩胡椒を加えて味を調えます。あとは厚揚げを食べやすい大きさに切り、上にソースをかければ完成! 味噌を利かせたトマトソースは厚揚げと相性抜群。見た目はイタリアンですが、ご飯にもよく合います。献立に迷ったときは是非一度お試しあれ。

2013年05月24日

満腹商事に勤めるOL、ミトゥ子とチャー子。 チャー子:「ミミミ、ミトゥ子ぉぉー」ミトゥ子:「なによチャー子。お金なら貸さないわよ」チャー子:「まだ何も言ってないじゃん! 」ミトゥ子:「ほー。じゃ、何の用なの? 」チャー子:「…。おかねかして…」ミトゥ子:「ホラやっぱり! あんたはこの給料日前になると、いっつもそうなんだから~」チャー子:「たのむよぉ~ ご飯も食べれないよー。家に米がないのよぉー」 ミトゥ子:「ったく、しょうがないわねー。お金は貸さないけど、アンタの家にある材料で出来る安飯を教えてあげるから、それで乗り切りんさい! 」 というわけで、今日はチャー子のように給料日前ヒーヒー言っているみなさんにお届けする、簡単安メシレシピ。 材料(2枚分) ☆小麦粉 100g☆片栗粉 大さじ2☆かつお削り節 3g☆塩 小さじ1/3 ・卵 1個・水 100g ◎新玉ねぎ(薄切り) 1個◎ツナ缶(水煮・オイル漬 どちらでも可) 1缶(80g)◎黒胡椒 少々 ・ごま油 適量 <タレ>★醤油 大さじ1★米酢 大さじ2/3★きび砂糖 大さじ1/2★豆板醤 小さじ1/2★マヨネーズ 大さじ1/2★白すりゴマ 大さじ1/2作り方1. ボウルに☆を入れ、泡だて器でざっと空気を入れるように混ぜる。そこに卵と水を入れ、滑らかになるまで混ぜる。2. そこに◎をいれ、箸などでざっと混ぜる。3. フライパンにごま油を大さじ1ほど入れて熱し、2を1/2量流しいれて丸く薄く広げ、弱めの中火で焼く。4. 裏返して全体をへらで抑えながら焼き色が付くまでじっくり焼く。残りの1/2量も同様に焼く。5. タレの材料(★)をすべて混ぜ合わせる。6.焼きあがったチヂミを食べやすい大きさに切り、タレを添えて完成! あとは簡単な味噌汁でも添えれば立派なディナー! 料費は安くても、大満足間違いなし。新玉ねぎのシャキシャキした甘みがポイントのモチモチしたチヂミ。小麦粉は強力粉を使うとモチモチ感が増しておすすめだが、もちろん無ければ薄力粉や中力粉で作ってもOK。も冷蔵庫に余っているハンパ野菜や肉などを一緒に入れて焼いても、色んなチヂミが出来る。 みなさんもぜひお試しを!

2013年05月07日

居酒屋などでよく見かける立派な鯛の兜煮。高級そうな感じがするし、作るのもちょっと難しそう。そんなイメージはありませんか? 実は魚の「アラ」は、スーパーなどでもとてもお安く、下処理も楽でとっても簡単に調理できるのです! ちょっとしたポイントをおさえるだけで、断然美味しく仕上がるので、コツを伝授します。材料(作りやすい分量*2人分)・鯛の兜:2切・梅干:1~2個・酒:100cc・醤油:100cc・みりん:100cc・水:100cc作り方1. まず始めに鯛の下処理をします。鯛を沸騰したお湯に5秒ほど入れたあと冷水にとります。(※完全には火を通さず、表面が少し白くなる程度でOK)2. 表面の鱗や、血合いを綺麗に取り除きます。3. 少し潰した梅干と全調味料を鍋に入れて、煮立たせます。(しっかり煮立たせてから鯛を入れると身が崩れにくくなります。)4. 鯛をなるべく重ならないように鍋に入れます。落とし蓋かクッキングペーパー等をかぶせて、中弱火で10分程煮ます。時々煮汁を回しかけながら煮るようにすると味が馴染みやすくなります。5. 熱々のままでもいいのですが、蓋をして一度冷ますと更に美味しくなります。梅干のさっぱりとした味が、鯛によく合います。余った煮汁に、茹でた素麺をさっとからめて食べるのもお勧めです。ハードルが高そうな兜煮を作り終え、コラーゲンをたっぷりと摂取すれば、満足感もひとしおです! 節約中、献立に迷ったら是非お試しあれ。

2013年05月03日

忙しいときに便利なカレーやシチューなどの煮込み料理。1人暮らし、2人暮らしだと、たくさん作って余らせてしまうことが多いメニューのド定番といってもいいのではないでしょうか? 今回はたっぷり作ったクリームシチューをリメイクして、上手に食べ尽くすレシピをご紹介します。それでは、さっそく…まず、1日目。思い思いのクリームシチューを作ってください。こちらは、サーモンのクリームシチュー。具はじゃがいも、たまねぎ、にんじん、サーモン、ブロッコリー。サーモンの旨みをしっかり感じる濃厚なシチューです。そして、2日目。ゆでたマカロニやペンネをあわせてチーズをのせてオーブンで焼いてグラタンにしたり、同様に、ごはんにかけてチーズをのせてドリアにしたり…。クリームシチューのリメイクはいろいろありますよね。ホワイトソース代りに使うことができるので、今回はクリーミーなコロッケにリメイクします! ただ、とろとろ~なクリームコロッケを作るには、残ったシチューの濃度調節が少々大変なので、クリーム多めの「クリーミーなポテトコロッケ」にしましょう。●クリームシチューをリメイクで簡単! クリーミーなポテトコロッケ1)じゃがいもはよく洗い、皮ごとふんわりとラップに包んで電子レンジで加熱する。(じゃがいも1個につき600Wで4~5分程度)2)柔らかくなったら、熱いうちに布巾やキッチンペーパーなどを使って皮をむき、つぶす。3)残ったクリームシチューを冷たいまま加え混ぜ、塩・胡椒で味をととのえる。4)適当な大きさの俵型にまとめ、小麦粉、卵を混ぜたものにしっかりくぐらせ、ムラのないようにパン粉をつける。5)高温の油でこんがりと揚げる。シチューが多ければ多いほど、クリーミーだけれど成形しにくくなるので、ベチャベチャするときは一度冷蔵庫で冷やしてから作業しましょう。今回は、シチューの具のじゃがいも、にんじんも一緒につぶし、サーモンも小さくほぐして混ぜました。というわけで、クリーミーサーモンポテトコロッケ。残り物には見えない「メインおかず」から「メインおかず」へのリメイク。シチューを作るのと一緒に、マッシュポテトも作っておいてタネを作るところまでやっておくと、翌日がとてもラクチンです。完全に冷めて扱いやすくなったタネが冷蔵庫にあるところからスタートなので、あとは丸め直して衣をつけて揚げるだけ。いっきにボリューム晩ごはんが完成します。ぜひ、お試しください!

2013年04月30日

今日の夕飯は何にしよう。美味しいものが食べたいけど、お財布が心配。とりあえず冷蔵庫を開けてみたけど、もやしと豚こまくらいしかない…。そんなときは丼なんていかがでしょうか? 材料費は安いけれどご飯がとってもすすみます。材料(作りやすい分量※約4人分)・ご飯:適量・もやし:1袋・豚こま肉:500g程度・大根:輪切りで4cm程度・おろしニンニク:2片分・塩:小さじ1杯・片栗粉:大さじ1杯・濃縮麺つゆ:大さじ2杯・お好みの薬味:適量・ごま油:適量作り方1. まずは大根をすりおろし、汁気をかるくきってわけます。大根おろしの汁とおろしニンニク、全ての調味料を合わせてよく混ぜたあと、豚肉によく揉み込みます。漬け時間は10分~30分程度でOK。2. お肉を漬けている間にもやしとその他の薬味を準備しておきます。もやしは洗うだけでもOKですが、ヒゲの部分を手で取り除いておくと、見た目と口当たりが良くなります。薬味はネギや鷹の爪、青紫蘇等お好みのものを用意して下さい。3. お肉に味が馴染んだら、フライパンにごま油を適量広げてお肉を焼きます。火加減は強火~中火で解すように焼きます。4. お肉に7割程度火が入ったところでもやしも加えてさっと加熱します。あとはご飯の上にのせてお好みで薬味をトッピングしたら完成。今回は豚肉でしたが、牛肉でももちろんOKです。節約したい日に献立に迷ったら、是非一度お試しあれ。

2013年04月12日

みなさんは節約したいとき、何を作って食べていますか? 給料日も近いし、お財布も心配。美味しいものが食べたいけれど、材料費は抑えて作りたい。そんな日は、鶏胸肉を使ったこんなレシピはいかがですか? ちょっとした工夫で鶏胸肉もジューシーに仕上がります。材料(作りやすい分量*約3人分)・ペンネ:適量・鶏胸肉:1枚(約300g)・玉葱:1個・トマト缶:1缶・ニンニク:1~2片・チーズ:適量(50~70g程度)・牛乳:1/2カップ(100cc程度)・片栗粉、味噌:各大さじ1杯・オリーブ油、塩胡椒、お好みのハーブ:各適量作り方1. まず、ニンニクはみじん切り、玉葱は2~3mmのくし切りに。鶏胸肉は余分な水分を取り除いたあと、ペンネとだいたい同じくらいの大きさになるように拍子切りに。トマト缶はホールトマトの場合は適度に潰す。チーズの種類はなんでもOKですが、とろけるタイプがお勧め。2. 切った鶏胸肉には片栗粉をふって全体的によく塗しておく。別鍋にお湯を沸かし、塩(お湯1Lに対して大さじ1杯程度)を沸騰直前に入れ、ペンネも茹で始める。 (ソースのめどがたってから茹でてもOK)3. フライパンにオリーブ油、ニンニク、玉葱を入れてかるく混ぜてから火をつける。玉葱全体がしんなりして少し色づく程度まで中火~弱火でよく炒める。(時間がある場合は、じっくり長時間炒めると味わいがより深くなりまる)4. トマト、お好みのハーブ、味噌を加えて混ぜ、水分を飛ばすように炒める。5. トマトの水分がある程度飛んだら、鶏胸肉を加えてほぐすように炒める。鶏胸肉に7割くらい火が通ったところで、牛乳とチーズも加えて混ぜ合わせる。塩胡椒で味を調えたらすぐに火を止める。(※分離しお肉が固くなることがあるため強火や長時間の加熱は避ける)6. あとは茹で上がったペンネを加えてさっと絡めたら完成。仕上げに黒胡椒や粉チーズ、ハーブ等をお好みでトッピングする。ペンネ以外にはロングパスタでもOK。味噌とチーズの旨みの相乗効果で美味しいソースに仕上がります。節約したいときに献立に困ったら、是非一度お試しあれ。

2013年03月15日

保険は、もしものときの安心のために加入するものです。でも、心配しすぎてあれもこれも保障を付けていると、保険貧乏になってしまいます。ですから、自分にとってそれほど必要でない保障は思い切って手放すことも重要です。加入中の保険の保障をできる限り適正に見直すコツをご紹介します。【1】よく分からない特約は手放す生命保険はメインの保障である「主契約」と、オプションとして付加される「特約」の組み合わせで構成されています。1つの保険に主契約は原則1つですが、特約は数に制限がありません。だからなのか、自分でも内容がよく分からない特約をたくさん付けている人が意外に多いのです。お付き合いで保険に入った人は、特にこの傾向が多くみられます。保険証券を再確認して、よく分からない特約は内容を確認しましょう。そして、説明を聞いてもピンとこない特約については紙に書き出し、その保険料も控えておくこと。そうすれば、保険料を下げる見直しを行う際のコンパス(羅針盤)になります。特約の保障内容や保険料が分からない場合は、営業担当か保険会社の相談窓口に電話すれば教えてくれますよ。特約には、しくみが複雑になっているものや支払い基準が細かすぎて分かりにくいものがたくさんあります。なんとなく役に立ちそうというだけでは、保険金の請求漏れの可能性が否めません。普段の買い物はしっかり吟味するのに、保険になると営業担当者におまかせ、という人は少なくありません。現在の保障内容を十分確認したうえで、イザというときに使いこなせる保障(=シンプルな保険)にカスタマイズすることを検討してみましょう。【2】家計に与えるインパクトの小さい保障は手放す「発生する頻度は低いが、発生したときの影響が大きいものは保険でカバーする」のがリスクマネジメントの基本です。起きる頻度は高いけれども、家計の影響を大きく受けないものは貯蓄で賄うと割り切ると、保険料は抑えられます。家計に与える影響は、その人の貯蓄額と生活のバックグラウンドによって異なります。手持ちの現金に余裕があり、すぐに使うことができるお金が200万~300万円位あれば、医療保障の必要性は低くなります。そういう方は、入院給付金日額を少額に抑えたり、死亡保障に加えて退院後の通院・検診費用がかかる「がん」の保障だけにするという選択もあります。ただし、将来において大きな出費(例:家を買う、独立する、リフォームする、子どもの進学など)を予定している場合は要注意です。預貯金が少なくなっている状態で病気やケガをすると、家計は一転して火の車になりかねません。以前、公的機関で無料相談員をやっていたときに、こんな相談がありました。共働きでコツコツ貯めたお金を頭金に家を買った奥さまのお話しです。新居に引っ越しして、1年足らずで夫が長期入院。看病のためにご自身の仕事をセーブすることになり、収入が激減したため住宅ローンが払えなくなったそうです。保証協会から通達がきたのですがどうしたらいいでしょうか?というご相談でした。このご夫婦は、医療保険にまったく入っていなかったために、保険給付金からの「臨時収入」が得られなかったのです。元気なうちはラクに払えるローンでも、病気やケガにより家を手放すことになったり、自己破産や生活保護を申請するまでの窮地に陥ることはないとは言い切れません。シンプルな保障を選択する場合は、今だけでなく将来的にも問題がないか検討することが大切です。【3】時代にあわないものは手放す保険は日々進化しています。入院給付金の払われ方ひとつをとっても、契約した時代によって大きく異なります。たとえば、30年ほど前に契約した生命保険(入院特約)については、「病気で継続して20日以上、ケガで5日以上入院した場合に、1日目から支払う」などといった具合で、今日主流の「日帰り入院から保障」というものはほとんどありませんでした。でも、現在は入院期間の短縮化が進んでいます。平成23年度の厚生労働省の調査では、病院に入院する患者の66%が14日以内で退院しています(出典:厚生労働省「平成23年度患者調査の概況」)。昔の入院特約に入っていても、6割以上の人が給付金をもらえないことになります。このように保険が誕生した当時は役に立っていた保障でも、月日の経過によって見直しが必要になるものは少なくありません。「予定利率の高い時代に入ったお宝保険だから、見直さなくても大丈夫!」という人も、保険の内容を再確認してみましょう。もしものときに使える可能性が低い保障を持ち続けているのは考えものです。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年02月07日

自分に万一のことがあったときの、家族の暮らしをイメージしてください。あなたの給料が入らなくても生活できるだけの蓄えがありますか?あなた以外の収入源はありますか?生命保険はイザというときにお金を得ることができる合理的な備えです。でも、保険以外の収入源やもしものときに使える資産を築くことができれば、その分準備が必要な保障額を減らすことができ、保険料の節約にもつながります。【1】資産づくりと必要保障額の関係生命保険は万一のことがあったときに保険金等を支払うことで、家族がこれまでと同じ暮らしを維持できるように契約するものです。その人にあった適切な保険金額のことを「必要保障額」といい、次の計算式によって算出します。手持ちの金融資産が0円なのか、1,000万円なのか、はたまた1億円以上持っているか等の違いによって、必要保障額は変わります。今はまったく貯金がなくても、10年かけて1,000万円を貯めた場合、10年後の必要保障額を1,000万円減らすことができます。また家庭によっては、資産を築くには収入の中からお金を積み立てていかなければなりません。その分、生活費は今よりも少なくなるので、現時点での必要保障額も減ります。資産づくりを始めることで生活がスリムになり、保険での備えをコンパクトにすることができる。結果、保険料負担が軽くなり、よりお金が貯まりやすくなります。資産づくりの効果はダイエットの効果に似ています。ダイエットは体重を減らすことですが、それを実行し結果を出すことで、さまざまな「いいこと」が訪れます。似合う服が増えることでショッピングが楽しくなりますし、自信ができて明るくなり、友達が増え、メイクやおしゃれに目覚め、人生が楽しくなります。資産づくりも同じです。積み立てにまわすお金を捻出するために生活をスリムにするので、必要保障額は少なくなります。保障額を減らすことで保険料を抑えられるようになり、さらに積立額を増やせます。積立額が増えれば資産形成のスピードは速まり、自分に自信が持てるようになります。減給、失業、倒産、不慮の事故、自然災害などの人生の荒波が押し寄せてきても、それを静かにやりすごす強さを得ることができます。とはいえ、資産づくりには時間がかかります。十分な資産を築くまでの間に起きるかもしれないイザというときの収入源を保険でカバーしておくことは大切です。資産の成長に応じて、保険の見直しを定期的に行うことを忘れないでください。【2】どれだけの「キャッシュポイント」を持っていますか?必要保障額に影響する要素のもう1つは「遺族が得られる将来の収入(キャッシュポイント)」です。万一のときにどんな収入を得られるか、チェックしておきましょう。 ※第10回コラム参照 図表1の(1)~(4)は、会社員や公務員の夫に万一のことがあった場合に妻子が得られる一般的な将来の収入です。この金額が多ければ多いほど遺族の生活は安定します。遺族の将来の収入を増やすポイントは2つあります。1つめは、配偶者の収入を確保したり、より仕事に専念できるようにサポートをすることです。パートナーが専業主婦であれば、再就職できるように資格取得を応援したり、育児や家事を分担することで女性が働きやすくなります。2つめは、図表1の(5)~(8)の空欄に書き込める収入源を作っていくこと。本業とは別に、パートナーと協力してできる小さな事業を始めておけば、何かあったときの支えになります。不動産投資や株式投資、FX等はメジャーなところですが、リスクも大きくなります。投資に限らず、こつこつとインターネットなどを利用して元手が少なくてもできるビジネスを始めてみても良いかもしれません。大切なのは続けられるかどうかで判断すること。好きなことや得意なことであれば無理なく続けられますが、儲かりそうということだけで飛びつくと、軌道に乗る前に息切れしてしまいます。資産づくりや新たな「キャッシュポイント」をつくることは、保険とはまったく関係のないことのように思えるでしょう。しかし保険は「イザというときの経済的な損失を補てんするためのもの」。お金がまわる仕組みづくりができていれば、保険に頼りすぎることなく、適度な保険料で安心を得ることができます。資産づくりを始めようと思ったら、10年後、20年後に資産がどれだけ増えているか、最高のシナリオと最悪のシナリオを考えておきましょう。資産形成が軌道に乗るまでの10年間は、最悪のシナリオを想定して必要保障額を算出することがポイントです。そして、資産形成の状況に応じて見直しやすい保険、たとえば更新型の定期保険や医療保険等を使って、資産も保険も定期的に見直すクセを付けておくといいですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月29日

社会保険は国民の暮らしを守るためにできたものなのに、どんな保障が受けられるのかを知っている人は意外に少ないと感じます。社会保険の中身を知らないために、必要以上に保険に入りすぎているケースは少なくありません。今回は死亡保障タイプの生命保険料に大きく影響する“遺族年金”を中心に、社会保険を知ることでどれだけ保険料を節約できるかについてお話します(健康保険については 第3回コラム で詳しく説明していますので、そちらをどうぞ!)。【1】あなたは遺族年金をいくらもらえる?いくら遺せる?遺族年金は死亡したときに、残された妻や子に支払われる年金です。チェックポイントは次の5つですA.亡くなった人が加入していた「公的年金の種類」B.亡くなった人の「年収」(厚生年金、共済年金加入者のみ)C.受け取る人の「性別」D.受け取る人の「年齢」E.受け取る人の「年収」亡くなった人が死亡時に加入していた公的年金の種類が「国民年金」なのか「厚生年金」「共済年金」なのかによって、対象となる遺族年金の種類が異なります(A)(図表1)。亡くなった人が会社員や公務員の場合、個人事業主(国民年金第1号被保険者)に比べて、遺族年金を多くもらえる可能性があります。遺族基礎年金は公的年金の種類にかかわらず、「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」と「子」に支給されるものです。年金額は子の人数に応じて設定されています(図表2)。一方、遺族厚生年金は死亡した人のそれまでの年収(平成15年4月以前の平均標準報酬月額と、平成15年4月以後の平均標準報酬額)と加入期間によって年金額が決まります(B)(図表3)。遺族共済年金※は遺族厚生年金相当部分に加えて、職域加算と妻加算(589,000円)があります。※ 共済年金制度について 図表3:遺族厚生年金早見表(平成24年度)※厚生年金の加入期間は300月(25年)以下として計算しています。※実際の遺族厚生年金計算においては、平成15年3月までの加入期間の計算の基礎となる各月の標準報酬月額の総額を平成15年3月までの加入期間の月数で除して得た「平均標準報酬月額」と、平成15年4月以後の加入期間の計算の基礎となる各月の標準報酬月額と、標準賞与額の総額を平成15年4月以後の加入期間の月数で除して得た「平均標準報酬額」(賞与を含めた平均月収)を用いて計算します。本表は「平均標準報酬額」だけを用いて計算しています。※本計算では、平成15年3月までの加入期間に対する計算式を用いず、すべての期間において平成15年4月以降の加入期間に対する計算式(上記の計算式)で計算しています。※実際の計算では、過去の標準報酬月額と標準賞与額に最近の賃金水準や物価水準で再評価するために「再評価率」を乗じますが、本計算では考慮していません。遺族年金は「男性が外で働き、女性が家庭を守る」ことが主流だった時代に作られた制度です。つまり「大黒柱である男性が亡くなったときに、妻と子が最低限の生活ができるように」というのが創設の主な目的であるため、残された家族が母子で子が「18歳到達年度の末日までにある子(障害者は20歳未満)」なら遺族年金は支給されますが、父子である場合は一部の例外を除いて支給されません(C)。しかし近い将来、制度内容が変更される予定です。平成26年4月1日からは社会保障と税の一体改革により、父子家庭にも遺族基礎年金(亡くなったとき、その人によって生計を維持されていた「18歳到達年度の末日までにある子(障害者は20歳未満)のいる妻」又は「子」に給付される年金)を支給することが決まっています。「イクメンパパ」には朗報ですね。遺族年金については、注意点がさらに以下の3点。一点目は、遺族厚生年金は子のない妻でも年金を受け取ることができますが、妻が30歳未満の場合は5年経過した時点で年金給付は打ち切りになる点です。若いし、子どももいないから仕事が見つかりやすいだろう、再婚もしやすいだろう、というのが理由のようです(D)。二点目は、子どもの成長により、「18歳到達年度の末日までにある子」に該当する子がいなくなった場合は、遺族基礎年金の給付が打ち切られる点です。亡くなった人が厚生年金及び共済年金被保険者であれば、遺族基礎年金に代わって「中高齢寡婦加算(平成24年度年金額589,900円)」が妻自身の老齢年金が支給されるまで支払われますが(期間は40歳から65歳になるまでが対象)、亡くなった人が国民年金第1号被保険者であれば打ち切られて終了です。そして最後に気を付けてほしいのが、妻の年収です(E)。遺族年金を受ける条件をすべて満たしていたとしても、年金を受け取る妻の年収が将来(5年程度)にわたって850万円以上となると見込まれる場合、遺族年金は支給されません。それだけ稼げるのであれば、国が支援しなくてもいいでしょう、という理由のようです。【2】遺族年金などの制度を理解し、バランスの良い保障を考えよう!ここで少しでもイメージが沸くように、ケーススタディをご紹介します。AさんとBさんはどちらも「28歳男性、会社員、平均標準報酬額30万円(年収360万円)、妻=25歳・専業主婦、子=0歳と2歳」という設定です。Aさん:遺族年金については知らない。生命保険で死亡保障を備えようと検討中。Bさん:遺族年金について理解しているので、今のところ生命保険の検討はしていない。ちなみに、Aさんが検討中の生命保険は、保険比較サイト「保険市場」に掲載されている、「10年更新型定期保険」でシミュレーションしています。Aさん、Bさんに万が一のことがあった場合、遺族年金の推移は下図のようになります。図表4:Aさん、Bさんの遺族年金の推移<図表4>において、遺族に支給される遺族年金の総額は概算で3,480万9,200円になることがわかりますね。例えば、Aさんがこの約3,500万円を死亡保障として生命保険で備えようとした場合、月々の保険料は約5,500円程度になります。もちろん、その分家族に遺すことのできる保障は手厚くなるので単純比較はできませんが、それでも今回のケースでは、遺族年金を見込んでいたBさんの方が保険料の負担を抑えられているといえなくもありません。必要となる死亡保障の計算式は別の機会にご紹介しますが、遺族年金などの制度の保障を加味することで生命保険の保障額をスリムにできます。保険を検討するときは、必ず遺族年金などの制度についてもしっかり押さえておきましょう。もしものときの遺族年金、いくらくらいになりそうですか?コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月24日

家電を買うのにインターネットで実勢価格を調べた上で店頭に行き、価格交渉した上で、ネットと店頭のどちらがお得か比較して購入する人が増えてきました。保険も一緒です。同じタイプのものでも、インターネットで比べて選ぶことでより手ごろな保険に出会えます。論より証拠。日本最大級の保険比較サイト「保険市場」のシミュレーションを使って医療保険と生命保険で試してみましょう。※保険料はすべて28歳男性の月払保険料で試算しています(2012年12月27日現在)。【1】医療保険を比較する「保険市場」トップページで、「医療保険」「28歳」「男性」を選択すると、医療保険の保険料一覧表が表示されます。2012年12月27日現在、34商品ですか。多いですね。わかりやすくするために、「保険料順に並べ替える」をクリックしましょう。保険料のもっとも安い商品から順に表示されます。入院給付金日額が5,000円のものと1万円のものがあるので、すべて1万円で統一したとすると(日額5,000円の保険料は単純に2倍で計算)、月払保険料は1,190円~7,210円。最安値の1,190円とその次に安い1,403円の医療保険は一般的な「入院したら1日いくら出るタイプ」ではないので単純比較はできませんが、最安値と最高値で6倍以上の保険料格差があることがわかります。比べて選ぶって、大切ですよね。ちなみに、終身医療保険に限定して比較したい場合は「保険期間で並べ直す」をクリックすると保険期間ごとの一覧になります。それを入院給付金日額1万円のプランに絞った場合の月払保険料は1,490円~7,210円。保険期間と入院給付金日額、2つの条件で絞り込んでも5,720円の開きがあるのです。最安値の医療保険は日額1万円の入院給付金のみを保障するものですし、最高値の医療保険は日額1万円の入院給付金に加えて500万円の死亡保障、手術給付金20万円、先進医療(通算1,000万円限度)がセットになっています。医療保険と終身保険に入りたいのであれば、この最高値の医療保険に1本入ったほうが効率の良いことも考えられます。つまり、高いからよくないと安易に判断するのではなく、自分にとって不要な保障が付いているために保険料が高くなっている保険は選択肢から外す、という考えで選んでいくと、あなたに合った保険に出会える確率がぐっと高まります。【2】生命保険を比較する「保険市場」のシミュレーションで「生命保険」と選択すると、定期保険(1年、10年)、終身保険、収入保障保険(60歳満了)の3種類が表示されます。これは「死亡保険」と呼ばれているもので、万一のときに保険金がまとめて(あるいは分割されて)支払われるしくみになっている保険です。縦軸を保障額、横軸を保険期間として図で表すと、定期保険は四角、終身保険は矢印、収入保障保険は直角三角形。保険料は一般的に、何歳で亡くなっても保険金が支払われる終身保険がもっとも高く、定期保険と収入保障保険の保険期間が同じなら、定期保険、収入保障保険の順で保険料が安くなっていきます。シミュレーション表の「保険期間で並び替える」をクリックすると、保険期間が終身(終身保険)、10年および1年(定期保険)、60歳満了(収入保障保険)に分かれます。それぞれで比較してみましょう。終身保険の保険料は死亡保険金300万円、500万円と1,000万円が混在している状態なので、すべて100万円で統一します(300万円は3分の1に、500万円は5分の1に、1,000万円は10分の1で計算)。すると、100万円単位の月払保険料は毎月1,289円~1,818円になります。しかし、よくみると保険料の払い込み期間が60歳まで、65歳まで、終身払い(生涯払い続ける)の3種類があります。それぞれの月払保険料は次の通りです。60歳払済…1,610円~1,670円65歳払済…1,407円~1,818円終身払い…1,289円~1,381円65歳払済の終身保険で保険料がぐんと高いものがありますが、これは介護の保障と長生きしたときに給付が受けられるしくみになっているから。ベーシックな終身保険の場合、商品による保険料格差は医療保険ほど大きくありません。次は、定期保険(10年)の保険料を比べてみましょう。死亡保険金1,000万円あたりの月払保険料は1,140円~3,950円と、3倍の保険料格差がありました。保険料がもっとも高いものは不慮の事故で死亡したときの死亡保障が5倍になっていたり、保険料が最安値の保険はタバコを吸わない健康体の人の保険料(非喫煙優良体料率)であったりと、それぞれに理由があるのですが、それでも大きな違いだと思いませんか?収入保障保険(60歳払済)に関しても同様に月払給付金額1万円あたりに統一して比較してみると、毎月の保険料は295円~410円と、約1.4倍の開きがありました。【3】最安値と最高値で保険をプランニングしてみると…28歳の男性が、「保険市場」を経由して定期保険1,000万円、終身医療保険(入院給付金日額)1万円の保険に入ったとしましょう。もっとも保険料が安くなるプランと最高値のプランの月払保険料は次の通りになります。最安値プラン…定期保険1,140円+終身医療保険1,490円=2,630円最高値プラン…定期保険3,950円+終身医療保険6,100円※=10,050円※5年に1回無事故給付金20万円が支給されるタイプの保険商品。なお、前述の終身医療保険の最高値(月払保険料7,210円)のものは、終身の死亡保障500万円が付加されているものなので対象から除外している。さあ、いかがですか。保険料を比べて入っただけで、毎月の保険料が3.8倍も違うなんて驚きですよね。安いからいい、高いからダメというわけではありませんが、比べて選ぶだけで毎月の保険料を把握することができます。あなたの場合はどうか、ぜひネットを活用して試してみてください。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月17日

生命保険は病気やケガ、死亡など、自分の力や心がけだけではどうすることもできないアクシデントに備えて契約するものです。しかし、自営業の方や一人親方の方など自分が働かなければ即収入ダウンにつながりやすい人と、入院の有無にかかわらず決まった年金額が受け取れるシニア層では、家計に与えるダメージは大きく異なります。つまり、最小限の保険料でリスクに備えるにはこの「自分の立ち位置」を把握することが重要なのです。【1】病気・ケガに対する耐久度をチェックするこれから5つの質問をします。「YES」、「NO」でお答えください。定期的な収入(給与、年金など)はありますか? YES・NOそれはあなたが働かなくても得られるもの(年金、家賃収入等)ですか? YES・NO会社員、もしくは公務員ですか? YES・NO病気やケガをしたとき、あなたをサポートしてくれる人はいますか? YES・NO使う予定のない預貯金が300万円以上ありますか? YES・NO1~3は収入に関する質問です。4は周囲から支えが得られるかどうかを、5は病気やケガによる出費や収入減に対応できる経済余力があるかを確認する内容になっています。医療への備えがもっとも必要なのは、すべての質問に「NO」と答えた人です。病気やケガで働けなくなることで定期的な収入がなくなり、医療費などの支出が増えるにもかかわらず、周囲からの支えもなく預貯金が少ないという現状ですから、短期間の入院でも生計が成り立たなくなる恐れがあります。このような環境に置かれている人は、自分が生きていくために必要な保障を重視すべきです。具体的には、「医療保険(病気やケガで入院・手術をしたときなどを保障)」または、「就業不能保険か所得補償保険(病気やケガで一定期間以上働けなくなったときに毎月給付が受けられる保険)」でしっかり備えておきましょう。老後の年金額に不安を感じる場合は、老後も保障を続けられる終身医療保険を選択するのもひとつの方法です。反対に、医療保障の必要性が極めて低いのは1、2、4、5の質問にすべて「YES」と答えた人です。死亡保障などの他のリスクに備えることを優先し、余力があれば医療保障を備えるというスタンスでもいいかもしれません。言い換えれば、家賃収入などの不労所得を得るしくみや余裕資金を早い段階でつくっておけば、医療保険に依存する必要性は少なくなるかもしれませんね。【2】死亡リスクにどう備えるか死亡保障に関しては、現在の資産状況と残された家族の希望などによって必要度合いが大きく変わります。次に挙げる5つの質問に「YES」、「NO」でお答えください。扶養している家族はいますか? YES・NOパートナーに定期的な収入はありますか? YES・NO持ち家ですか? YES・NO自分に万一のことがあったとき、家族に残る借金はありますか? YES・NO相続対策として保険を活用する必要があると思われますか? YES・NO扶養している家族がいない人(1で「NO」と答えた人)は、死亡保障の必要性が低くなります。「葬式などの死後の整理のために確実にお金を残しておきたい」「相続の心配がある」「結婚するときのために若いうちから備えておきたい」…というのであれば「終身保険」に入っておくことをオススメしますが、そうでなければ無理に入る必要はありません。一方、扶養している家族のいる男性で、幼い子どもがいて妻が働いておらず、賃貸住宅で暮らしていて、マイカーローンなどの借金がある…などという場合は、死亡保障をしっかり備えておく必要があります。医療保障よりも死亡保障の優先順位を上げる必要があるかもしれません。死亡保険の保険料を低く抑えるには、掛け捨ての死亡保険を選ぶこと。たとえば、子どもを扶養する期間が20年未満の場合は「10年更新型の定期保険(一定期間に死亡した場合を保障する)」を、末子が独り立ちするまでに20年以上かかる場合は「収入保障保険(死亡後、所定の期間にわたって年金を受け取れる)」「逓減定期保険(毎年一定割合ずつ死亡保障が減っていく)」のいずれかを検討してみましょう。最近では、夫よりも妻の収入が高く、夫が家庭を支えているケースも多くなりました。この場合は妻に万一のことがあったときのことを考え、妻の死亡保障を最優先に考える必要があります。なぜなら、遺族年金の支給に男女格差があるからです。現行制度では、遺族基礎年金の支給対象者は「子のある妻または子」となっていて、父子家庭には支給されていません。「社会保障と税の一体改()により、2014年4月1日から父子家庭への遺族基礎年金の支給される予定ですが、遺族厚生年金に関しては男女格差が残ったままです。男性が家庭を守る専業主夫の形態をとっている場合は、特に妻の死亡保障を手厚くしておきましょう。保険の選び方は先に紹介した男性のケースと同様に考えてください。【3】死亡保障はパートナーのキャリアとビジョンによって増減する死亡保障は、万一のときに残された家族が経済的に困窮しないために入るものです。何があっても現在の生活水準を維持したいという想いが強ければ、それに見合うだけの保険に加入することになります。しかし、「子どもの学費が用意できれば、遺族年金もあるし、足りない分は自分が働いて何とかする」…などの覚悟が残されたパートナーにあれば、死亡保障の備えをその分を抑えて保険料の負担を減らすことができるかもしれません。今現在、専業主婦であったり働いていない人にとっては、「自分が働いて稼ぐ」ことは非常に難しく思えるかもしれませんが、その分、保障を見直して保険料を節約できる可能性もあります。例えば就職に有利な資格を取得したり、パートタイムで少しずつ働き始めてみるのもいいかもしれません。そしてパートナーが専業主婦(主夫)という方は、家事や育児を分担してパートナーの就労を応援してあげてください。大黒柱一人きりに収入を頼る暮らし方をちょっと変えることで、暮らしがラクになるだけでなく、もしものときの備えを兼ねることにもなり、結果として保険の見直しにもつながるかもしれませんよ。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2013年01月10日

丸鶏のローストチキン。見た目は豪華でパーティーでは盛り上がるのですが、やっぱり余ってしまう…次の日また温めて食べるのは飽きてしまいますよね?大根たっぷりのエスニックサラダにリメイクしましょう!骨は捨てずに、スープを取って中華風のおかゆを作ります。翌日の夜ごはんはこの2品で決定!一度で二度、三度楽しめるリメイク料理です。 エスニックサラダに入っているお野菜は大根、パプリカ、人参、きゅうりなどどこにでも手に入りそうな野菜。スーパーにもし売っていたらパクチーもぜひ入れて。パクチーが入ると本格的なエスニック味になります。千切りにした野菜と、余ったローストチキンを小さくほぐして入れ、味付けはナンプラー・お酢・砂糖。砂糖が少量入る事で味がまとまります。ナンプラーは少量でも塩辛くなるので注意。チキンの塩気があるので様子を見ながら少量ずつ入れて下さい。お酢とお砂糖は隠し味程度に少しだけ入れてあげます。クリスマスは洋食寄りのメニューが多くなるので、エスニック味にして変化を。ボリュームを出したかったら茹でた春雨を入れても♪次に、残ったローストチキンの骨でスープを取ってお粥を作ります!肉を外した骨には、旨みがまだたっぷり。捨てるのはもったいないので、鍋に骨、ひたひたの水、生姜の千切り、小口切りにした長ねぎと共に蓋をし弱火でコトコト煮込みます。15分ほど煮て、しっかりチキンの味を移したら骨を取り除き、冷やごはんを入れて再び煮込みます。ごはんが柔らかくなれば塩と醤油少々で味を調え、桜エビと白ゴマをパラリ。ごま油を仕上げにかければ、中華風のお粥の出来上がりです。もちろん、ほぐしたチキンを混ぜてボリュームアップさせても♪野菜たっぷりのヘルシー料理はクリスマスパーティーの翌日にぴったり。サラダとおかゆで、パーティーの暴飲暴食で疲れた胃にも優しそうなメニューですよね。これなら彼にリメイクとはバレないはず・・?!

2012年12月27日

野菜や肉を買うと、使いきれるということはまず少ない。中途半端に余った野菜が、どの家庭の冷蔵庫にもあるだろう。小さくなった野菜たちは、いつしか冷蔵庫の奥底に追いやられ、次に発見されるのは干からび、最悪の場合は腐ってドロドロにという残念な姿に…。「炒めてほしかった!蒸してほしかった! 」そんなハンパ野菜たちの声が冷蔵庫の奥から。そうなる前に! 今日は、余った野菜がおいしい絶品野菜炒めに大変身するレシピのご紹介。 材料(約2人前)★大根 2cm★にんじん 1/2本★白ネギ 1/2本★キャベツ(ざく切り・芯の部分は細切り) 180g☆にんにく(薄切り) 1片☆ごま油 大さじ1 ・しいたけ 2枚・豚挽き肉 100g・塩、胡椒 各少々・酒 1/4カップ ◎八丁味噌 大さじ1 ※無ければ赤味噌、または普通の味噌でも可◎醤油 大さじ1◎豆板醤 小さじ1/2◎きび砂糖 大さじ1◎酒 大さじ1 ・かつお削りぶし 手のひら1杯・温泉卵 2個・糸唐辛子(あれば) 適量作り方 1. フライパンに☆を入れ弱火にかけ、香りが出たら中火にして★を入れて炒める。※キャベツは先に芯のほうだけ入れて炒め、全体に火が通ってきたら葉の方も入れて炒める。2. 豚挽き肉、しいたけを入れて全体に塩、胡椒を少々して炒める。 3. 酒を回しいれ、アルコールが飛んだら、あらかじめしっかり混ぜ合わせておいた◎を入れて手早く炒める。 4. かつお節を入れて全体をざっと混ぜたら火からおろして器に盛る。 5. 仕上げに中央に温泉卵をのせ、糸唐辛子を飾って完成! 温泉卵をつぶして、絡めて…甘辛味で、なんともご飯が進む! ポイントは八丁味噌。無ければ赤味噌や普通の味噌でもいいけれど、やっぱりこのコク深い味わいは、八丁味噌のなせる業だ。 野菜はもちろん、白菜、ピーマン、玉ねぎなど他のいろんな野菜でOK。さぁ、みなさんも今すぐ冷蔵庫の奥で死にかけている、ハンパ野菜たちがいないか確認しよう!

2012年12月24日

野菜炒め。作りすぎてしまうこと、ありませんか? 手軽にたくさんの種類の野菜がとれるので便利ですが、何日も食べ続けるのは苦痛。しかも、冷蔵保存しておいたものをレンジで温め直したら、ベチャベチャ…なんてことも。それならば、残った分は無理して食べずに1回分ずつ小分けにして冷凍しちゃいましょう!きっと、時間や心に余裕がない日の強い味方になってくれるはず! 野菜炒めの冷凍保存のコツと、冷凍野菜炒めを使った中華丼のレシピをご紹介します。●野菜炒めは1回分ずつ冷凍保存!さっそく、冷凍保存のコツをご紹介しましょう。難しいことは何もありません。いつも作っている野菜炒めを1回分ずつ小分けにラップに包み、ファスナー付ビニール袋に入れて冷凍保存するだけです。コツは大きく2つ! 葉物やもやしなど、冷凍すると水分が出やすいものは控えること。せん切りや薄切りなど、なるべく小さめに切ること。冷凍してしまうので、食感が命! というような野菜は残念ながら不向きです。それから、あれこれ使いまわしたいのであれば、味つけは控えめにしておいたほうがアレンジしやすいです。今回は、たまねぎ1/2個、にんじん1/4本、しめじ1パック、アスパラ3本、パプリカ1/4個です。油を熱したフライパンで強火でざっと炒めて、塩・胡椒で軽く味つけしました。冷凍野菜炒めがあれば、あっという間に野菜たっぷりのおかずが出来上がります。解凍すると、炒めたてのようなシャキシャキ感はなくなり、少しくったりするので、凍ったまま加えて野菜たっぷりのスープやシチューにしたり、ラーメンややきそばの具にするのがおすすめです。温めたお出汁に加えて卵とじにしたり、あんかけのあんにして、ごはんや麺、お豆腐にかけても!●冷凍野菜炒めで、あっという間の中華丼(2人分)・冷凍野菜炒め…2人分・豚薄切り肉…50g・水…150ml・Aオイスターソース…小さじ1・A醤油…小さじ1・A酒…大さじ1・A砂糖…小さじ1・B片栗粉…小さじ1・B水…小さじ1・ごま油…適量・ごはん…茶碗2杯分1)豚肉は2センチ幅に切る。フライパンにごま油を熱し、豚肉を炒める。色が変わったら水と凍ったままの冷凍野菜炒めを加えて煮立たせる。2)Aの調味料をあわせて加え、ひと煮立ちしたらBの水溶き片栗粉を加えてとろみをつける。温かいごはんにかける。今回は豚肉を使いましたが、シーフードミックスや冷凍むき海老などを使えば包丁も使わなくて済みますね。うずらの卵を加えてもいいですね。ぜひ、お好みの具材でお試しください!

2012年12月23日

前日のおかずや食材にアレンジを加えて、新しいメニューに生まれ変わらせる「リメイク料理」。「毎日の献立を考えるのが面倒」「同じおかずが続くと飽きる…」といった悩みも解消できる、お役立ち料理法です。食材を無駄なく使い切ることができ、調理時間の短縮にもつながるとあって、今、リメイク料理は大人気! 賢い節約術としてテレビや雑誌で特集が組まれ、レシピサイトやブログでは多くのリメイク料理レシピが紹介されています。でも慣れないうちは、何をどうアレンジすればいいのか、なかなか分かりづらいもの。そこで、簡単で美味しいリメイク料理をウェブで探してみることに。すると、コンソメを使ったお手軽リメイクレシピがたくさん紹介されている、味の素サイトを発見!コンソメを使った具だくさんのおかずスープを少し多めに作って、翌日、調味料や食材を加えれば、簡単に新しいメニューにリメイクできるそう。美味しそうなレシピの中から選んで、さっそく実際に作ってみました。■冬にピッタリ! 「トマトおでん」作ったのは、冬の定番メニューおでん。いつものおでんと一味ちがう「トマトおでん」に挑戦です。用意するものは、大根やじゃがいも、餅巾着にいわしのつみれ、玉こんにゃくといったおでんの具。うずらの卵(水煮)と揚げボールは、交互に竹串に差してお団子風に。ウインナーやプチトマトも入ります。そして、ホールトマト缶と味の素コンソメ。大根は3cm幅に切って下ゆでし、じゃがいもは4等分にしておきます。あとは、それぞれの具材を鍋に並べ入れ、水とホールトマト、コンソメを加え、アクを取りながら15分ほど煮込むだけ。美味しい香りがしてきて、具材に火が通ったら完成です。トマトのスープが意外なほどおでん種にマッチ。コンソメの豊かな風味が、具材の味をぐっと引き立てます。材料の美味しさが溶け出したスープは、コクがありながらもサッパリとした後味。ご飯にもお酒にもピッタリの「トマトおでん」。夕食の主役にも、カジュアルな鍋パーティーにもおすすめです!■余ったおでんをドリアにリメイク大きな鍋で作るおでん…たいてい食べきれずに残ってしまいますよね。でも、このリメイクワザを知っていれば安心! 余った「トマトおでん」をアレンジして、寒い季節に美味しい「ドリア」を作ります。材料は、トマトおでんとご飯と溶き卵、それにピザ用チーズ。前日の残りのトマトおでんにご飯を加えて火にかけ、溶き卵を回し入れてひと煮立ち。このまま雑炊として食べてもとても美味しいのですが、今回はさらにもうひと手間。耐熱容器に入れ、ピザ用チーズをたっぷりのせたらオーブントースターへ。チーズに軽く焦げ目がつくくらいまで焼けば、リメイクメニュー「ドリア」の完成です。トマトの酸味とチーズのまろやかさが絶妙の組み合わせ。スープを煮込んでいるから、具材の旨みがギュッと濃縮されて、深みのある味が楽しめます。おでんの具材でボリュームもたっぷりな一品。所要時間はたったの5分、お鍋一つでできて、後片付けもラクラクです。■コンソメはリメイク料理の強い味方!「コンソメはじっくり煮出した牛肉と香味野菜のコクがギュッとつまっているから、煮込むほどに素材に味がしみ込んで、リメイク後は一層深い味わいが楽しめます。また、コンソメはごはんにもパンにもパスタにも、多くの食材に合いますし、澄んだ琥珀色のスープなので、カレーやトマトでリメイクすれば見た目にも一新されて、家族みんなが喜ぶメニューが増えることもおすすめです」そう語るのは、味の素株式会社の羽藤さん。コンソメベースの料理なら、カレー味、トマト味…と、アレンジも思いのまま。シンプルな塩味で素材の良さを引き立て、それでいて料理の味付けを邪魔しないコンソメは、リメイク料理の強い味方といえそうです!時短や節約はもちろん、「簡単で美味しい」「レパートリーが増える」と、メリットいっぱいのリメイク料理。あたたかい自宅でゆっくり過ごしたいこの季節、鍋料理などみんなで楽しめるものを作ることが多くなりますよね。余った分は、手軽に賢くリメイク料理を楽しんでみませんか?お問い合わせ:味の素 コンソメで「ナイスリメイク!」レシピ

2012年12月19日

食卓によく登場するきんぴら。余ったらきんぴら入りの中華風茶碗蒸しに!具沢山で、大満足の一品になります。 我が家のきんぴらごぼうは、細く切った人参、ごぼうをごま油で炒め、醤油、砂糖、みりん、酒で味付けしたオーソドックスなもの。ごま油で炒めているので、中華風の茶碗蒸しに美味しくリメイクすることができます。ぷるぷるの茶碗蒸しに、とろりと美味しい中華あんをかけて、どちらにもきんぴらを細かく刻んで入れます。噛みごたえのあるごぼうがたっぷり入っているので、リメイク料理とは思えないボリューム感。少し甘めのきんぴらごぼうが、卵ととっても合いますよ!中華風なので、かつおだしではなく鶏の出汁を使いました。面倒な方はもちろん鶏ガラスープの素を使ってもいいですが、鶏手羽元を水と酒で煮た出汁を作ってみては?とっても簡単で、出汁を取った後の鶏肉はメイン料理の煮ものにしたり、余ったスープは醤油や生姜、野菜を足して汁物が一品。放っておくだけなのでとっても簡単です。ニラの香りが中華らしさをアップ。今回はオーブンのスチーム機能を使ってオートで作りました。まだ少しゆるいかな?と思うくらいでオーブンから出して余熱で仕上げるのもコツです。●きんぴらの中華茶碗蒸し(蓋のできる容器4個分)卵…2個鶏の出汁…400cc塩…小さじ2分の1みりん…小さじ1きんぴらごぼうの残り…50g中華あん鶏の出汁…150ccオイスターソース…大さじ1干し海老…2gニラ…2本きんぴらごぼうの残り…30g片栗粉…小さじ2(大さじ1の水で溶く)鶏の出汁…鶏ガラスープの素を溶くか、鶏手羽元(5本ほど)、酒大さじ1、ひたひたの水を鍋に入れて中火にかけ、沸騰したら弱火で5分ほど煮て火を止めそのまま冷ます。1)きんぴらは細かく刻んで器の中に入れておく。ボウルに卵、人肌くらいの温度の鶏の出汁、みりん、塩を入れてよくほぐす。濾して器に注ぎ入れる。2)蓋をして、オーブンの茶碗蒸しメニューで蒸す。オートメニューがなければオーブンを150度に予熱し、天板に熱湯を張り15~20分ほど蒸す。揺らすと中心がふるふるになっていれば出来上がり。ゆるそうなら、オーブンの中で5分ほど放置する。3)中華あんを作る。小鍋に鶏の出汁、オイスターソース、干し海老、みじん切りにしたニラ、細かく切ったきんぴらごぼうを入れて煮立ったら水溶き片栗粉を入れてとろみを付ける。2)の上にかけていただく。

2012年12月15日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、冬の”電気”と”ガス”の節約方法についての質問です。【Q】最近朝起きるのが辛くなるほど寒くなってきました。寒くなるとガスや電気などの光熱費が高くなるのが気になります。そして連日のように各電力会社が値上げを申請しているニュースを見ると、このシーズンの電気料金が少し怖いです。暖房器具はエアコンだけなので、なるべく使わないようにするための方法を教えてください。また、知人のところと比較すると、ガス代が高いような気がします。一人暮らしで冬場のガス代が1万円近くかかるのは問題ないのでしょうか。【A】まず電気代についてですが、日中は仕事で家を空けている場合、使っている時間が朝と夜の数時間なので、東京電力を利用しているのであればそれほど電気料金は上がらないのではないかと考えています。その理由として、東京電力の参考資料によると、30Aの世帯で251円の値上げ(1カ月あたり)となっています。これは、新料金体系で値上げ幅が大きかったのが、第3段階料金の1kWhあたり4.42円の値上げで、最初の120kWhまで(第1段階料金)は、1kWh あたり0.47円の値上げですので、一人暮らしで一日中エアコンや家電製品を使わないのであれば、それほど大きな値上げにつながるとは考えにくいでしょう。エアコンの使用で気を付けることは、エアコンを付けたまま寝たり、会社へ行かないことでしょう。そのためにも、夜はタイマーを設定したり、家を出る15分前にはエアコンを消す習慣を身につけたり、よくエアコンを付けたまま出勤してしまう人は、出入り口のドアに、出発前にチェックすることを箇条書きにして貼っておくと良いでしょう。例えば、携帯、カギ、財布、定期書類や資料エアコンや家電のOFFなど、靴を履く前にチェックすると時間と電気代の節約になるでしょう。実際にエアコンを使う際は、できるだけ自分自身を温かくすることが大切でしょう。かといって、ずっと毛布にくるまっているのも生産性がない気がします。そうではなく、上手に着ることだと思います。具体的には、首と足首、お腹を温めると、比較的寒さを和らげることができます。例えば、首はタオル、足首はレッグウォーマー、お腹は腹巻きといったところでしょうか。レッグウォーマーが無い場合は、足首を覆う靴下を履いたり、穴が空いた靴下の足部分を切り、足首の部分を靴下に重ねて履くのも一案でしょう。腹巻きが無ければ、タオルを肌着の下に入れても温かいでしょう。さらに、フリース地のズボンや上着を着ると体感温度が上がり、これだけでもかなり暖房費が節約できるでしょう。それでもまだ寒い時は、一度窓をチェックしてみましょう。カーテンは床まで丈がありますか? 厚手のカーテンは本当に厚手ですか? もし、レースのカーテンだけや、布を掛けてあるだけであれば、そこから冷気が入ってきている可能性が高いので、使っていない綿毛布などがあれば重ねて下げると、断熱効果が高まるでしょう。それでも寒い…のであれば、薄手のロングダウンを着るのも手でしょう。ロングダウンなら、就寝時に布団の上に掛けても温かいでしょう。そしてガス代が冬場で1カ月1万円近くになる場合は、都市ガスではなくプロパンガスが原因ではないかと思います。仮に都市ガスであるなら、朝、晩、その都度浴槽にお湯を張って、シャワーも出しっぱなしで身体を洗っていることが原因かも知れません。そうであるなら、浴槽にお湯を張ってから、浴槽で身体を温めてから、浴槽のお湯で身体を洗うようにしましょう。こうすれば、ガス、水道ともに節約になります。こういった使い方に心当たりがないのであれば、プロパンガスの可能性が高いので、明細をチェックしてみましょう。ある意味仕方がないと回答する一方で、場合によっては安くなる可能性もあります。プロパンガスは都市ガスや電気などと異なり、ガソリンや灯油などと同じ自由料金ですので、小売業者が自由に料金を設定でき、同じ業者でも世帯によって値段が違うことがあります。ですから、場合によってはプロパンガスの料金について交渉の可能性があります。しかし、賃貸の場合は、戸建て持ち家と違い自由に業者を変更することは難しいものです。大家さんを通して、全体のプロパンガスの価格交渉をする必要があります。仮に大家さんとも顔なじみで、話しやすいのであれば相談してみてはいかがでしょうか。その際に、どうやって業者と値段交渉をして良いのか分からない場合は、「プロパンガス料金適正化協会(※)」で、交渉方法などのアドバイスを受けるのも一案です。実はプロパンガスというのは取引先の変更なども可能ですから、一方的に打ち切られる心配などせず、毅然とした態度で臨むのもコツです。交渉や業者の変更の結果、そもそもの料金が下がれば、以降ガス代の負担も減るわけですから、交渉する価値はあるのではないかと思います。※プロパンガス料金適正化協会本部HP【拡大画像を含む完全版はこちら】

2012年12月13日

制度をしっかり活用すれば、こんなに保険料は安くなる! 保障はいっぱい付いていたほうが安心!でも、イザという時にもらえるお金を多くすると、それだけ保険料は上がります。健康保険をフル活用することでどれだけ保険料を抑えることができるのか、実験しましょう。健康保険の制度をなんにも知らない場合健康保険(国民健康保険、公務員の共済組合等含む)には高額療養費や傷病手当金(国民健康保険除く)などの給付があります。高額療養費制度を使わないと、患者が払う医療費(保険診療費)は実際の3割です(70歳未満)。病気の種類や進行度、部位、手術の有無、入院期間などにより変わるので、一概にいくら必要といえないところが悩ましいのですが、胃がんの入院費1つをとっても、26万円(入院5日、3割負担なら7万8,000円)で済むものもあれば127万円(入院17日、3割負担なら38万1,000円)かかる手術もあります(がん治療費.comより)。この他に、入院中の食事代(通常1食260円)などもかかります。仮に「入院期間16日、医療費100万円(3割負担30万円)」のケースなら、病院に支払うお金は31万2,480円になり、日額2万円の入院給付金をもらわなければ賄えないことに。さらに、入院中の収入補てんまで考えると・・・どれだけ保険に入ればいいのでしょう。気が滅入ってしまいますね。健康保険をフルに活用した場合高額療養費制度の限度額適用認定証を入院先の病院に提示することで、ひと月にかかる保険診療費を一定の範囲内で抑えることができます。前述の「入院期間16日、医療費100万円(3割負担30万円)」の入院をした場合、月をまたがないように入院すると、患者が払う保険診療費は8万7,430円に(一般所得者の場合※1)。これに1日780円(1食260円×3食)の食事代を16日分加算したとしても月9万9,910円の支出となります。1日あたり7,000円の入院給付金が支給されれば、医療費の支払いは対応できます。さらに、お勤め先の健康保険組合で「付加給付」を実施していれば、もっと患者負担は少なくなります。付加給付とは、健康保険法により制定されている法定給付のほかに健康保険組合が独自に行っている上乗せの給付です。高額療養費やこのあと紹介する傷病手金をさらに拡充した内容になっています。高額療養費の付加給付は、ひと月あたりの患者負担額の一部を補てんするというもので、患者負担を月2~3万円程度に設定しているところが多いです。前述の医療費100万円のケースで入院したとしても、病院に払う医療費は3万2,480円~4万2,480円となり、入院給付金日額は2,000~3,000円あればよくなります。ただ、健康保険組合の財政状況は悪く、全組合の8割は赤字です(平成23年度)。付加給付を廃止するところも増えていて、いつまで利用できるか微妙です。制度としてあるのなら利用しない手はないのですが、過信して保険に入らなかったり、資産づくりを怠ったりすると将来困った事態に陥る可能性があります。付加給付を使える人はその点を十分に考慮して、入院給付金日額を設定してください。※1…上位所得者(標準報酬月額53万円以上または旧ただし書き所得(収入総額から必要経費、給与所得控除、公的年金等控除などを差し引いた総所得金額から、基礎控除33万円をさらに差し引いたもの)が年600万円以上)と低所得者(住民税非課税者)以外の所得者治療中の収入減少を補てんできる制度とは治療中の休業による収入の減少についても、自営業者などの国民健康保険以外の公的医療保険には傷病手当金があります。傷病手当金は病気やケガの治療のために働くことができず、会社を休み、報酬を受けられない(または減額された)場合に休業4日目から支給されるものです。1日当たりの支給額は標準報酬日額(標準報酬月額÷30日)の3分の2です。標準報酬月額は健康保険の保険料を決める際の基準となるもので、4・5・6月の賃金の平均をもとに定めます。たとえば、この3ケ月間の賃金の平均が29万円以上31万円未満の場合は標準報酬月額30万円となり、標準報酬日額は1万円になります。33日間休業し、報酬がなかった場合の傷病手当金は20万円になります。制度をしっかり活用すれば、こんなに保険料は安くなる!医療費の補てん分のみに着目しても、健康保険をフルに活用した場合とそうでない場合では、備えておきたい入院給付金日額はこんなに違います。※いずれも入院16日間で100万円の医療費がかかると仮定した場合★高額療養費制度を使わない場合…病院に払うお金31万2,480円…入院給付金日額2万円★高額療養費制度を使った場合(付加給付なし)…病院に払うお金9万9,910円…入院給付金日額7,000円両者を実際に販売されている終身医療保険(保険料払込期間:終身1入院の支払い限度日数60日)で比較してみると、このような結果になります(平成24年11月30日現在)。★高額療養費制度を使わない場合(入院給付金日額2万円、手術給付金40万円、先進医療通算1,000万円まで)…月額保険料6,760円★高額療養費制度を使った場合(入院給付金日額7,000円、手術給付金14万円、先進医療通算1,000万円まで)…月額保険料2,418円※以上の試算はあくまで概算です。使える制度をしっかり利用することで、30歳男性の毎月の医療保険料を2,500円以下に抑えられます。さらに、勤務先の健康保険組合に付加給付があったり、医療費の一部は貯蓄でまかなうぞ、という人であれば、入院給付金日額を5,000円にしてみては?そうすることで毎月の保険料は1,750円になり、家計の固定支出をさらに減らすことができます。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2012年12月06日

カルシウムや鉄分が豊富で、肌や髪を美しく保ってくれる「ひじき」。女性には特にうれしい食材です。積極的に摂りたいけれど、煮物にすると、なぜか山ほど作ってしまい、食べきらないうちに飽きてしまいがちです。そこで…おふくろの味の定番副菜「ひじきの煮物」を、体によくてボリュームのある、和カフェ風メインに変身させちゃいましょう! ●ひじきの煮物(4人分)・芽ひじき(乾燥)…30g・大豆(水煮)…30g・にんじん…1/3本・油揚げ…1枚・Aだし…300ml・A砂糖…大さじ2・A醤油…大さじ2・Aみりん…大さじ2・ごま油…適量1)ひじきは10分ほど水につけて戻し、2~3回洗い流す。にんじん、油揚げはせん切りにする。2)鍋にごま油を熱し、ひじき、にんじん、油揚げ、大豆の順に加えて炒める。3)Aを加えて中火で汁気がなくなるまで煮る。※大豆は缶詰やドライパックでも構いません。※大豆の戻し方は こちら の記事を参考にしてください。甘めの味つけの、ひじきの煮物です。薄切りにしたれんこん、さやいんげんのせん切りなどを加えても!それでは、ひじきの煮物をサクサクのコロッケにリメイクしましょう!●和カフェ風!ひじきコロッケ(2人分)・じゃがいも…大1個・豆乳…大さじ2・ひじきの煮物…上記より50g・塩・胡椒…各少々・薄力粉…適量・溶き卵…1個分・パン粉…適量・揚げ油…適宜1)じゃがいもはタワシでよく洗い、水気のあるままふんわりラップで包み、電子レンジ600Wで4~5分加熱する。ペーパータオルなどに包みながら熱いうちに皮をむき、木ベラなどでつぶす。(やけどに注意しましょう! )2)豆乳、ひじきの煮物を加えて均一に混ぜ、塩・胡椒で味をととのえ、8等分にして丸める。3)粉、卵、パン粉の順に衣をつけ、180℃に熱した油でこんがり揚げる。ところどころにある大豆がアクセントになっています。ひじきの煮物の甘辛い味がついているのでそのままで十分おいしいのですが、お好みでソースなどをかけてお召し上がりください。ひじきの煮物は常備菜として1回分ずつラップに包み、ファスナー付ビニール袋に入れて冷凍保存しておくのもおすすめです。自然解凍でも、レンジ解凍でもOK!これさえあれば、急な来客でもパパッとおもてなしできます。ぜひお試しください!

2012年10月05日

時間をかけずに、ヘルシーでおいしいごはんが食べたい。でも、ときどき自炊をすると食材を無駄にしてしまって、地球にもお財布にもやさしくない。…そんな悩みを解決するため、伝授したいのが「食材の保存&時短」のコツ。今回の食材は「きのこ」。ヘルシーで安価な上に、煮ても、焼いても、揚げてもおいしい、優秀な食材です。一年中手に入りますが、ぜひ旬の今、いろいろなメニューに挑戦して、きのこ料理をめいっぱい楽しんでいただきたいです。でも…お味噌汁に少しだけ使った“しめじ”の残りが冷蔵庫の中でバラバラになっていた! なんて経験はありませんか?使い切れなかった“しいたけ”が、異様にしっとりしていた! なんて思い出はありませんか?そんな悲しい状況に陥らないための、簡単すぎるワザをご紹介します。●きのこはまとめて冷凍保存!たとえば、しめじ。使う分だけ石づきを切り落とし、ほぐすなりして使うと思います。残った分はどうしますか? そのまま元の袋に戻しますか?そうすると、冷蔵庫でバラバラ状態に陥る危険性が…このとき、すべて石づきをのぞき、ほぐしてファスナー付ビニール袋に入れます。すぐに使うのであれば、このまま冷蔵庫でOKです。この要領で、他のきのこもすぐに使える状態にほぐしたり、切ったりして、あわせてビニール袋に入れておきます。たとえば、マッシュルームなら、石づきをのぞいて薄切り。エリンギなら長さを半分に切って、薄切り。…といった具合です。すぐに使わない場合は、冷凍庫で保存します。冷凍したものは、スープに入れたり、炒めたり…凍ったまま調理します。生のきのこに比べると歯ごたえなど劣る部分もありますが、ほとんど気になりません。●使える!「冷凍ミックスきのこ」きのこは数種類をあわせて使うと味が複雑になり、おいしさが増します。つまり、この「冷凍ミックスきのこ」はとても理にかなった保存法なのです。私は、舞茸だけ使いたい!といった場合には、袋のなかから探し出して使いますが…洋食に使う「きのこ」と、和食に使う「きのこ」というように分けてもいいですね!それでは次に、下ごしらえをして冷凍したきのこを時短調理でおしゃれな前菜にしちゃいましょう!バルサミコ酢と醤油で味つけしたマリネです。ワインやパンに合うのはもちろん、醤油ベースなので意外とごはんにも合うんです。では、さっそく作り方を!●ごはんにもパンにも! 絶品・きのこのバルサミコマリネ(2人分)・冷凍ミックスきのこ…お好み(分量の目安;しめじ1/2パック、舞茸1/2パック、マッシュルーム4個、エリンギ1本ほど)・オリーブオイル…大さじ1・にんにく(みじん切り)…1かけ分・赤唐辛子(半分に割って種を出す)…1本・バルサミコ酢…大さじ1・醤油…大さじ1/2・ローリエ…1枚・塩・粗びき黒胡椒…各少々フライパンにオリーブオイル、にんにく、赤唐辛子を入れて弱火で熱し、香りが立ってきたら、冷凍のままミックスきのこを入れて強火で炒めます。しんなりしてきたら、バルサミコ酢、醤油、ローリエを加え、水分を飛ばしながら炒めます。塩・胡椒をふって、できあがり!そのままでもおいしいのですが、ひと晩、冷蔵庫でしっかり冷やすと、味がなじんでまたおいしいです。ざざっと炒めるだけなので、本当にあっという間!このまま冷蔵庫で2~3日は保存可能です。ゆでたパスタとあえたり、バゲットにのせたり、ドレッシング感覚でサラダにのせたり。ぜひお試しください!

2012年09月25日

時間をかけずにもう一品ほしい!節約したい!…そんな時にピッタリのレシピを紹介。冷しゃぶを作った際の、茹で汁に具を足すだけでできる簡単フォーの作り方。豚しゃぶはポン酢やごまだれ、お好みのたれで食べれば野菜もたっぷり! ヘルシーでお財布にも優しいメイン料理です。でも、豚しゃぶとごはんだけじゃなんだか物足りない…。豚しゃぶを茹でた後、「これって捨てていいのかな?」なんて思いませんか? (私は貧乏性なので思います…。)豚しゃぶのお肉を茹でた後の茹で汁って、お肉の旨みがたっぷりなんです。そこで、茹で汁のリメイク料理「簡単フォー」のレシピをご紹介!フォーに使うお米の麺は手に入りづらいので、春雨か生春巻きの皮で代用します。生春巻きの皮とは、米粉でできているライスペーパー。ハサミでお好みの太さにチョキチョキ切って使います。アジアン風になるポイントは、セロリ、ナンプラー!独特の香りがアジアンな、本格的な味になります。お酢を入れると酸味がさっぱり美味しいスープに。軽いランチや、食欲のない時にも、つるつるっと美味しいフォーです♪●豚しゃぶの茹で汁で簡単フォー(2人分)【豚しゃぶ】・豚しゃぶしゃぶ用…300g・水…600cc・酒…大さじ1【簡単フォー】・セロリ…1本・人参…2分の1本・椎茸…4つ・ライスペーパー…10枚・ナンプラー…大さじ2・酢…大さじ1・お好みでパクチー少々まずは豚しゃぶの作り方です。お鍋に水600ccと酒大さじ1を入れて沸騰したら、火を弱めてお湯がぐらぐら沸騰していない状態で、豚肉しゃぶしゃぶ用300gを一枚ずつ入れ、色が変わったらざるに上げます。お好みの生野菜、茹で野菜と一緒に、おろしポン酢やごまだれなどでいただきます。次に、簡単フォーの作り方。セロリは斜め薄切り、人参は千切り、椎茸は薄切りにする。セロリの葉は飾り用にとっておく。茹で汁に野菜とナンプラー、酢を入れ、軽く煮る。はさみで適当な太さに切ったライスペーパーを入れてひと混ぜする。器に盛り、セロリの葉、あればパクチーを飾る。ライスペーパーがなければ春雨や、冷やご飯でも美味しくいただけます。もちろん、豚しゃぶのお肉を乗せて食べても!お好みの旬の野菜を入れてどうぞ♪

2012年09月08日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、「飲み物代」の節約方法についての質問です。【Q】暑い日が続くと気づけば口元には何かしらの飲み物が流し込んでいる気がします。朝起きたら、ペットボトルのジュースを冷蔵庫から取り出して飲み、通勤途中も駅近くのコンビニか自販機で買い、会社近くのコーヒーショップでアイスコーヒーを買って出社。節電のために、エアコンもあまり効かないので、勤務中だけでも3本は500mlのペットボトルを買っています。それとは別に昼食後にもコーヒーを買って、帰宅したらシャワーを浴びて、ビールを2本くらい飲んで寝ます。夜中に喉が渇いて目が覚めるので、ペットボトルのお茶を飲んで、朝まで寝ます。これを簡単に計算しただけでも1日で1,000円以上は飲み物に使っていることに気付き、びっくりしています。1カ月で3万円を超えるとなると、さすがになんとかしなきゃいけないと思っています。今からでもできる節約方法を教えてください。【A】基本的に飲み物は買うのではなく、作るものだと思えば節約になります。まずは、自宅で飲むお茶の作り方ですが、100円ショップで売られている約2リットルの麦茶容器を2つ購入しましょう。そしてお茶ですが、ドラッグストアやスーパーで、烏龍茶や麦茶などパックに入ったお徳用を買います。作り方は、やかんにお湯を沸かしたら、洗った麦茶容器にお茶パックを入れて、お茶パックめがけてお湯をやけどしないように注ぎます。粗熱が取れたらフタをして冷蔵庫で冷やします。最初はこれを2本作ります。次回からは1本飲み終えたら、できるだけ早めに次を作りましょう。夜にお茶を作って、朝、冷蔵庫へ入れるサイクルが簡単かも知れません。大切なのは、お茶を切らさないようにすることです。水出しの麦茶なども売られていますが、パックを多く使わないと味がでない、傷みやすくなるので、できれば熱湯でお茶を出しましょう。急いでいる時は、麦茶容器にパックを入れて熱湯を容器の4分の1程度まで注ぎ、お茶の色が濃く出たらそこに水を注げば、すぐに冷蔵庫へ入れて冷やすことができます。手作りなら、2リットル1本で10円程度で済みます。仮に1日4リットル飲んだとしても、20円です。できれば会社へ行く際もお茶を持つようにしたいものです。少し重いですが、500ml以上入る水筒がおすすめです。水筒を選ぶポイントは以下の通りです。どれくらい入るか(容量)氷が入れやすいか洗いやすさ飲み口保冷効力容量は自分に合ったものが良いのですが、容量が大きいのものほど重くなりますので通勤に耐えうる重さにするのが大切です。氷を入れる時や、中を洗う時はできるだけ広口の方が簡単ですので、そういったところもチェックすると良いでしょう。飲み口は、フタを手で開けて飲むタイプと、ワンプッシュで開くタイプがあります。ワンプッシュで開くタイプの方が、フタをどこかへ置く必要がなく、仕事用には便利です。そして保冷効力が6時間以上あるものが良いでしょう。また、水筒を持つメリットとして、水筒自体から水滴が出ないので、鞄に入れておいても水滴で書類が濡れない。長時間冷たい飲み物が飲めるので、仮に足りなくなってペットボトルを買っても、水筒に移せばしばらくの間、保冷効果が期待できます。水筒があれば、オフィスだけでなく自宅やレジャーなどあらゆる場面で活躍するので、1本持つことをおすすめします。またコーヒーが好きな方は、お茶と一緒にアイスコーヒーを別に作っておくことをおすすめします。作り方は、コーヒーメーカーのサーバーに氷を入れたら、濃いめにコーヒーを淹れるだけです。例えば5杯分であれば氷を8分目まで入れて、コーヒーの粉を5杯分入れて、水を3杯弱にセットします。この方法ですと、簡単にアイスコーヒーが作れます。これを、水筒に入れて持っていくのもいいですね。またビールですが、ケースでまとめ買いをするよりも、飲む分だけを購入した方が割安になることも。その理由は、冷蔵庫にビールが何本も冷えていると、ついそれに甘えて飲んでしまうので、結局ビール代が高くなってしまいます。その日飲む分だけ買うようにしましょう。その際も、350mlを2本買うよりも500mlを1本買って、1本で済ますようにすれば、更に経済的です。できればおつまみは家にあるもので済ますようにしましょう。お得用のおつまみを業務用スーパーで購入するのもおすすめです。飲み物は、仕組みさえ作って習慣化しまえば簡単です。浮いたお金は、「欲しいもの貯金」にするのも良いですね。【拡大画像を含む完全版はこちら】

2012年08月16日

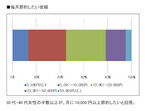

通販カタログのニッセンが運営するプレゼント・懸賞サイト「nissen もらえるネット」は、30代・40代の女性1,755名に対して、「貯金・節約に関する意識調査」を実施した。調査は、同サイトのメインユーザーである30代・40代女性の嗜好調査を目的として行われたもの。現在の貯金額は「0~100万円」と答えた人が半数以上で、貯金をする目的は「将来の生活費」という回答が最多。30代・40代女性は「将来の生活」に不安を抱きながらも、子育てや自分自身に積極的に消費を行い、毎月かかる光熱費などの固定支出は少しでも節約したいと考えている、という動向が見られた。節約に「興味がある」と答えた人は全体の8割を超えた。さらに「あなたは月にいくら節約をしたいと思いますか。」という質問に対しては、「10,000円以上」と答えた人が55%となった。30代・40代女性の節約に対する意識の高さがうかがえる。節約のために抑えたい費用として多く挙げられたのが「電気代」「水道代」「通信費」などのいわゆる「固定支出」と呼ばれるもので、全体の63%だった。一方でどうしても節約できないものとしてもっとも多かったのが「子どもの養育費」。次いで「食費」、「美容費」、「レジャー費」という結果になった。【拡大画像を含む完全版はこちら】

2012年06月07日

みなさんこんには。節約アドバイザーの丸山晴美です。『丸山晴美の節約道場! 年100万円貯めるためのマネーテクニック』では、Q&A方式で、年間100万円を貯めるテクニックを紹介しています。今回は、この春から一人暮らしをすることになった方からの、節約に関する相談です。【Q】この春から一人暮らしをすることになりました。今まで実家で暮らしていたので、どんな物件を選んだら良いのかも、何をそろえたら良いのかもよくわかりません。できればあまりお金をかけずに一人暮らしを始めたいと考えていますので、節約できるポイントなどを教えてください。【A】実家暮らしから一人暮らしになると大きく変わるのが、お金の流れと家事負担です。実家ではいくらか家に入れていた生活費も、一人暮らしとなると家賃、水道光熱費、通信費、食費、日用品代など今までよりも出費が多くなります。そうなると、実家暮らしの時のように自由に使えるお金や貯金が思うようにできなくなるでしょう。一人暮らしを始める際の節約のポイントは「物件選び」「家具家電生活用品」「引っ越し費用」となります。まず「物件選び」ですが、手取り収入の30%以内に抑えて物件を決めるようにすると良いでしょう。これ以上ですと、生活費や貯金へまわるお金が少なくなるためです。例えば手取り収入が20万円であれば6万円まで、25万円なら7万5,000円までが目安となり、30%より少なければ少ないほど貯金にまわせるようになります。家賃と毎月の貯金額を合わせておよそ40%が目安になります。ですから、家賃が収入の20%であれば、20%は貯蓄に回わすことができると考えることができます。およその家賃が決まれば、物件選びです。物件は何を優先させるかを考えましょう。立地なのかそれとも設備なのか、それとも日当たりなのか。駅から遠いと場合によっては自転車の駐輪場代やバス代、タクシー代などかかることもありますので、そういったコストも考えて決めるようにしましょう。また、日当たりが良い方が物件価格が高くなる傾向がありますが、日中家を空けている人の場合にはそれほど重要でないかも知れません。ガスには都市ガス、プロパンガスがありますが、一般的には都市ガスの方がガス代が割安になりますので、確認をしておくと良いでしょう。また、設備面もチェックしましょう。収納が多い、エアコンや照明器具があらかじめ設置されている場合は入居時の負担が減りますので、その分家賃が割高になっていなければお得です。物件を下見する際は、すでに一人暮らしをしたことのある経験者や賃貸物件に明るい人と行くとより参考になるでしょう。借りる場合は、敷金、礼金、仲介手数料がかかりますが、交渉次第では家賃ともに安くなることがありますので、ダメもとで交渉してみても良いでしょう。敷金は退去時に精算され、足りなければ追加で払うことになりますので、割引交渉するなら礼金、仲介手数料が良いと思います。家具や家電は始めから買いそろえるよりも、手元にあるものやレンタル、中古品で済ませて、お金を貯めてから買い揃えるのも一案です。使用する期間や処分する手間などを考えるとレンタルの方がお得になることもありますので、検討してみてはいかがでしょうか。「かして! どっとこむ」では、中古家電4点セット14型ブラウン管テレビ、全自動洗濯機、冷蔵庫(2ドア)、電子レンジが1年で4万1,000円と手頃です。食器や日用品なども、こだわりがなければ実家で余っているものがあればもらったり、100円ショップのもので最低限をそろえる程度でも生活はスタートできます。最後に引っ越し費用ですが、荷物の量と距離、業者選びがポイントになります。それほど荷物の量が多くなければ、実家の車に積んで運び、残りの家具家電は引っ越し先の店舗で購入すれば、それほど費用はかからないでしょう。大きな家具などがある場合は、運搬の際に床や壁を傷つけてしまったり、家具自体にキズが付いてしまうこともありますので、自分や友人とでやるよりも、プロに任せた方が結果的には安く済むこともあるでしょう。単身で引っ越し先への距離が近距離であれば、赤帽のサービスも検討してみてはいかがでしょうか。ドアtoドアが基本で、梱包などは自分でする必要がありますが、その分費用は抑えられるのではないかと思います。一人までなら助手席に乗って移動することもできるので、電車賃を浮かすこともできます。【拡大画像を含む完全版はこちら】

2012年03月01日

冷蔵庫で野菜を腐らせてしまった経験がある人は多いはず。そんなズボラ(?)なあなたもすぐマネできる、食材を長もちさせる簡単テクがたくさん掲載された『冷蔵庫いらずのレシピ』が、今話題だ。掲載レシピ例:干し大根を使って焼魚や煮魚の付け合わせにしたり、サラダに入れたりとバリエーションが豊か。特にサラダは、和風ダレやピリ辛韓国料理風味など、様々なタイプの味に合う。掲載レシピ例:夏野菜を使ってこちらは干しゴーヤと海藻の天ぷら。干したものを更に揚げる?と疑問の方も多いかもしれないが、干すことで旨味が凝縮されて、食感にもメリハリがつくので、実は天ぷらにはもってこいなのだ。この他にも簡単レシピがたくさん掲載されている、『冷蔵庫いらずのレシピ』。著者の按田優子さんは、乾物専門カフェでメニューや商品の開発をしていた保存食のプロながら、この本では、100円ショップで買った竹串とジッパー付きビニール袋を使った、初心者でもすぐできる簡単保存テクニックを紹介している。保存した食材があれば、調理工程も短くなること間違いなし。おいしくて無駄がなくなる使い切りエコレシピに、あなたも挑戦してみては?撮影:鈴木陽介ワニブックス刊 『 冷蔵庫いらずのレシピ 』

2011年09月30日

猛暑の日々が続く2018年。暑い夏の気がかりといえば、エアコン代をはじめとした電気料金。これだけ暑いとやはりかかる金額もバカになりませんよね。環境のためにもお財布のためにも少しでも節電したいところ。そこで夏の節電対策についてまとめました。

家計簿をつけていますか?初めてみたけど長続きしない、やり方がいまいちわからない…なんていう方も少なくないと思います。でも、節約は楽しく取り組みたいですね!そもそもなぜ家計簿をつけた方が良いのか?ズボラな人でも簡単にできる方法はないの?そん…

株主優待とは、企業が株主に贈る自社製品や割引券などのこと。資産運用とまではいきませんが、上手に使えば節約になりますし、元から愛用している会社の製品ならば、もらえたらなおさらうれしいですよね! そこで、人気株やおすすめ株のご紹介など、株主優…

2016年から始まった電力自由化。これは電力会社以外でも電気の小売りが可能になったということです。消費者は携帯電話会社のように、電力会社を自分で選ぶことができるようになりました。しかし、選択できるようになると何を基準に選んだらいいのかも悩…

ここ数年フリマアプリの利用率が急激に伸びています。とくに女性をターゲットとしたフリマアプリの人気が高く、身近なところでも売ったり買ったりした人が増えたことと思います。どんなサービスでも人気が出ると増えるのが悪質な利用。そこで、トラブルを回…

貯金額を今年こそ増やしたい! そんな方に、無理せずに貯金額が増える秘訣をご紹介しちゃいます。コツコツと貯しくするお金を管理するのが苦手…、いつのまにか貯金しようと思っていたお金もなくなってしまう…、そんなお悩みをお持ちの方は、習慣や考え方…

確定申告の提出期限は毎年3月15日(平日の場合)と決まっていますね。税金の申告書となると書き方が難しそう…と、なかなか仕組みやルールについて理解できていない方も多いのではないでしょうか。確定申告について、今さら聞けない基本の基礎情報や、知…

2018年冬、スーパーで野菜の値段を見て目が飛び出ました。いや、これはお正月価格だから? お正月を過ぎても野菜の価格の下がる気配は一向になし…。子どもや家族に全く野菜を与えない訳にもいか…ず、いやはやこれは大変な事態。そこで、食費を節約す…

将来に備えて貯金したいけど、必要な物もたくさんある。貯金にはテクニックが必要ですよね。正直なところ、みんなどれくらい貯金してるのでしょうか? またいくら貯金があれば安心できるのでしょうか。今回は貯金についてまとめました。お金が貯まる節約術…

豪華な返礼品がもらえる上、お得に税金対策にもなると話題のふるさと納税。興味はあるけれどまだやっていないという方もいるでは。平成27年4月1日から「ふるさと納税ワンストップ特例制度」が始まり、確定申告が不要になったため、ハードルはグッと下が…