・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ ・贈与税の裏事情でトクをする!? 親もママも税金対策できる “住宅購入” のコツ ・住宅ローン控除を利用できる人、利用できない人 の続きですこれまで関係ないと思っていた人に、突然ふりかかってくるのが税金の制度である。それの最たるものが「相続税」だ。2015年4月に課税ラインが下がった相続税について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。30代から親と話しあうことで、大きな「税金のおトク」を逃さないようにしよう。■首都圏の人は要注意! 相続税は誰もが払う時代に!?2015年4月、相続税の基礎控除額(税金が免除になる境界ライン)が、これまでからほぼ6割に切り下げられた。これにより国税庁の報道発表によると、相続税を支払う人の数(課税対象者数)は、例年の2倍となった(※)。家計が元気でいるためには、安全で確実な相続税対策を事前に検討しておく必要がある。これからは、本当は相続税がかかるのに、当事者が知らないということが、わりと起こりがちとなる。とりわけ首都圏に土地付きの実家がある人は、要注意を! ※国税庁「 平成27年分の相続税の申告状況について 」より■親には聞きづらい「財産」の話、どう切り出す?「相続税の対策をしておきましょう!」。そう言われても、親子といえども、財産についての話は、なかなか聞きづらいもの。どうやって、親と財産について話し合いを始めたら良いのだろうか? そんな、率直な疑問を湊さんに聞いてみた。「親御さんには、『いままで、どんな人生を送ってきたの?』という形で話を切りだしてみてはいかがでしょうか?」(湊さん)たとえば親の結婚記念日や、誕生日など、親兄弟と集まったときにでも、そんな話を切りだしてみてはどうかと、湊さんはアドバイスする。財産についての話しあいが進み始めたら、税理士という「税金の専門家」に中に入ってもらうことも、とても有効だ。「私たちはお客様に、『時間を、お金で買ってください』と、お伝えしています」(湊さん)。現実問題として、相続税対策について普通の人が一から勉強するのは時間がかかる。さらに、調べたことが「間違っていない」という保証もない。そこに多くの時間を割くのであれば、「税理士さんにサクッとポイント整理してもらうこと」にお金を払うのもアリなのではないか? ■相続税対策は、大きくわけて2つ本格的な相続税対策は、この記事の中だけで十分説明するのは難しい。けれども、方向性だけでも、ここに示しておこう。相続税対策は、大きくわけて2つある。対策1:相続税がかかる 財産の評価を落とす対策2:生前贈与対策 を検討する「相続税対策というのは、何なのか?」を考え始めたときには、上記の2本柱を頭にいれておく必要がある。このうち、対策1で使える「小規模宅地の評価減の特例」は、名前だけで敬遠したくなるが、ものすごく威力がある特例だ。 ■財産の評価を落とす「小規模宅地の評価減の特例」とは「小規模宅地の評価減の特例」とは、自宅を相続する場合には、330m²(約100坪)まで自宅の土地は、評価額を80%少なくするというもの。この特例がかなり使える。これまでは文字通りの「自宅(親が住んでいた家)」のみが対象だったが、最近の改正で、二世帯住宅も同居をしているという意味で自宅扱いになった。小規模宅地の評価減の特例を受ける(税金の優遇を受ける)ためには、国が提示する「要件」を満たしていなければならない。この要件は、法律の文章だけではわかりづらい。Q. 実家を二世帯住宅に建て替えをして住んでいます。土地の相続税評価額は5、000万円。父が亡くなって、小規模宅地の評価減の特例を使うと税金がいくら安くなりますか?A. 1,200万円安くなります(相続税率は30%とする)具体的な事例については、こちらの記事を参照してほしい。■税金の計算はこうなる「二世帯住宅。父が亡くなり、相続が発生した場合」母と本人(パパママ)はいずれも同居しているとみなされるので、どちらが自宅を相続しても小規模宅地の評価額の減額の特例を適用でき、80%の評価減ができる。A. 自宅の評価が下がる金額: 5、000万円 × 80% = 4,000万円B. 相続税の減少額: 4,000万円(A)× 30%(相続税率) = 1,200万円 ■相続税の本当の大きな問題は、“1回目” ではないここで特筆したいのは、父のあとに母の相続が起きたとき(母が亡くなったとき)のことだ。これを、「二次相続」という。基本、「相続税は『代』が変わるときにかける」という考え方がある。父が亡くなったときは、母が生きていれば「配偶者控除」が使える。「配偶者控除」は、ものすごく大きな税制優遇なのだ。しかし二次相続のとき(母が亡くなり、パパママの「代」になるとき)こそが、本当は大きな問題となるのだ。上記の例をとると、母が亡くなって、子ども(パパママ)が同居していなかった場合には、「小規模宅地の評価減の特例」が使えず、100%の相続税がかかってしまう場合があるからだ(実際には、子どもが家を購入していなければ特例が使える場合もある)。つまり、片方の親が亡くなったときは、もう片方の相続も視野にいれての相続税対策が必要だということ。もっといえば、親の生前から二次相続の対策を考え始めておくに越したことはない。次回は、「教育資金はおトクに贈与してもらう! パパ・ママが「親のお金」をうまく生かす方法」です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月13日

・一発でガツンと大きくトクする! 家計を元気にする税金のイロハ の続きです。税金の制度が、すごい勢いで変化している中、いちばん大きな変化が起こっているのは、「贈与税」だという。このいちばんホットな「税金のおトク」分野である贈与税について、税理士の湊 義和(みなと よしかず)さんにお話を伺った。親が元気な30代にとって、贈与税はじつはもっとも活用できる税金といえるかもしれない。■贈与税がかからない「仕組み」が増えている「最近は、『教育』『住宅取得』など、はっきりとした目的のある場合は、贈与税をかけない仕組みが増えています」(湊さん)贈与税を緩和することで、世の中に流れていくお金を増やし、社会全体のお金の流れを良くしようというのが狙いだという。今回の取材で、私が「一番面白い!」と感じたのは、この「贈与税が緩和された意図」だ。少しマニアックな話になるかもしれないが、「税金を身近に感じるキッカケになるのではないか?」と思ので、贈与税が緩和された「裏事情」をお話しておこう。■平均寿命が延びたことが、贈与税緩和につながるいままで「贈与税」は、「相続税」に比べると割高な税金だった。なぜなら、国はお金の世代間の移動に課せる税金は、「相続税」で行おうとしていたからだ。簡単に言えば、親が亡くなり相続が起きるときには税金は優遇するが、親が生きているときにお金が世代をまたぐことは(贈与すること)は、あまり良しとしていなかった。けれども平均寿命が延びた昨今。パパママ世代がもっとも大金を必要とする時期(「住宅の頭金準備」や「教育費のピーク」)に、おおかたの親は元気で、相続が起こらない。そうすると、どうなるか? 本来、社会に流れるはずのお金が、高齢者の元に留まってしまうのだ。このあたりのお金の流れをスムーズにするために、贈与税の仕組みが緩和の方向へと向かっているそうだ。それでは贈与税が、どれくらい家計を元気にするのか? 「住宅購入資金の特例」を例にとり、具体的な数字を出して紹介しよう。■住宅購入資金で、親もパパママも税金対策できる父母、祖父母など直系尊属の人が、子どもや孫に住宅取得のための資金として贈与した場合には、購入する住宅の種類や購入契約時期に応じて、最高で3,000万円(消費税が10%に引き上げられるまでは最高1,200万円)までの贈与が非課税となる。Q. 「住宅購入資金の特例」は、どれくらい家計を元気にしますか?A. たとえば1,000万円を住宅資金として贈与された場合、177万円です。「住宅購入資金の特例を使わない場合」と「住宅購入資金の特例を使った場合」を比較してみよう。■特例を使わない場合→住宅資金贈与で「贈与税」がかかってしまう父が息子(パパ)に1000万円の住宅取得資金を贈与した場合、次の計算式により、通常の贈与税が計算される。(1,000万円 − 110万円(基礎控除額)) × 30%(通常税率)− 90万円(直系卑属への贈与に関する速算表計算した数字)=177万円(贈与税)税金で差し引かれてしまう金額は、案外大きいことがおわかりいただけただろうか。せっかく父が1,000万円を息子にあげようとしても、177万円もの税金を支払う必要が出てしまうのだ。結果、息子が実際に手にするお金は823万円になってしまう。父の側からみると、財産が1,000万円減少するので、少なくとも相続税対策にはなっている。だから、贈与をすること自体は、「支払う税金を少なくする」という意味では、悪いことではない。しかし父が贈与してから万が一3年以内に亡くなってしまうと、その贈与がなかったことになってしまうというデメリットがあるので注意が必要だ(※1)。※1 これを「3年以内贈与規制」という。参考サイト:国税庁「 No.4161 贈与財産の加算と税額控除(暦年課税) 」■特例を使った場合→住宅資金贈与で、親もパパママも税金対策できる「住宅取得資金の贈与の特例」(※2)を使うと、1,000万円全額が非課税となるので、贈与税を支払う必要がない。つまり、その分の金額177万円で家計が元気になる。もちろんこの場合も、父の財産は1,000万円減少するので、相続税対策になる。さらに、住宅購入資金の特例を使った場合は「3年以内贈与規制」にも引っかからない。つまり、「パパママ側」「親側」両方で、いつでも税金対策を行える心強い仕組みなのだ。※2 正式名称「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」参考サイト:国税庁「 No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税 」次回は、「住宅ローン控除を利用できる人、利用できない人」です。この記事は2017年1月の取材に基づいて書いています。■今回取材にご協力いただいた湊 義和さんの著書『 家計を元気にする 税金活用術 「節税」から「活用」へ 』湊 義和 / 中央経済社 ¥1,600(税別)湊 義和さんプロフィール中小企業を応援する政府系金融機関のサラリーマンから一念発起して税理士になった経歴の持主。とかく難解な税金の世界の水先案内人として、一般の方の税金相談から独立開業、二代目の事業承継などさまざまな相談に乗るのが生きがい。趣味は最近少し人気が回復してきたスキー。

2017年04月11日

*画像はイメージです:相続はお金や土地といった大きな資産が動くので、トラブルになりやすいと言われています。元々は仲の良かった兄弟や親族も、相続のトラブルが原因で不仲になるケースは数えきれないほど存在しています。さて、今回は、母親が遺産の全てを長男に相続させるという内容の遺言を作成して死亡したが、遺言作成時、母親が認知症にかかっていた場合について解説してみたいと思います。遺産を相続できなかった二男としては、当該遺言は無効だと主張して、法定相続分どおりに遺産を相続することはできるのでしょうか。 ■遺言書作成の際には「遺言能力」が必要法律上有効に遺言を書くためには、遺言者に「遺言能力」が備わっている必要があります(民法961条~963条)。遺言能力とは、自分の書いた遺言によってどのような効果が発生するのかを理解し、判断することができる能力のことです。 ■認知症の程度や遺言の内容によって有効性は異なる軽い認知症に過ぎない場合には、遺言の内容を理解し、自分が書いた遺言によってどのような効果が発生するのかを理解したり、判断したりすることが可能な場合もあるでしょう。そのため、認知症だからといってストレートに遺言能力が否定されるわけではなく、遺言能力が認められるか否かは、認知症の程度によってケースバイケースということになります。さらに、一言に遺言といっても、今回のように「遺産を全て相続させる」という簡単なものから、相続人が複数いて財産も多数ある複雑なものまで千差万別です。簡単な内容であれば、認知症の程度が多少重くても、遺言の内容について理解することが可能な場合があるので、遺言能力が認められる場合があります。逆に、複雑な内容であれば、認知症の程度が軽くても、遺言の内容を全て理解することが困難な場合があるので、遺言能力が認められない場合もあります。 以上のとおり、認知症の方が書いた遺言の有効性は、認知症の程度と遺言内容(内容の複雑さ)によってケースバイケースで決まるということになります。 *著者:弁護士 理崎智英(高島総合法律事務所。離婚、男女問題、遺産相続、借金問題(破産、民事再生等)を多数取り扱っている。)【画像】イメージです*Chinnapong / Shutterstock

2017年03月14日

高層マンション、いわゆる「タワマン」と呼ばれる物件の購入によって節税する人が増えています。固定資産税や相続税を算定するときに基準となる“固定資産税評価額”は、マンション1棟の評価額を床面積で割るという方法がとられるため、 これまでは同じ面積であれば階数に関係なく税金が同額となっていました。つまり、高層階では取引価格に対する税金が安いことになるのです。この不公平感をなくそうと、2018年以降に引き渡す新築物件を対象に、20階建て以上の高層マンションについて高層階の固定資産税と相続税の引き上げが検討されています。タワマン購入によって節税を考えていた人たちにとっては行く末が気になるところではないでしょうか。そこで、パピマミ読者のみなさまに「タワマン増税についてどう思う?」 というアンケートを実施しましたので、その結果を見てみたいと思います!●タワマン増税についてどう思う?・1位:2018年以降ではなく既存のマンションにも適用すべき……40%(73人)・2位:富裕層にしかできない節税対策がなくなって喜ばしい……23%(43人)・3位:不公平感がなくなっていいと思う……16%(29人)・4位:なんとも思わない……13%(23人)・5位:高層階に住む人が減るから税収の総額が減ると思う……4%(7人)・6位:年間数万〜数十万円の差だからあまり影響はない……3%(6人)・7位:タワマンで節税を考えていたので困る……1%(2人)※有効回答者数:183人/集計期間:2016年11月3日〜2016年11月4日(パピマミ調べ)●既存のマンションにも適用してほしいという声が最多『現行の制度を前提に買った人に対して「やっぱり変えます」というのは難しいと思うけど、気持ちとしては既存のマンションにもこの新しい制度を適用してほしい。不公平感をなくすという意味ではね』(40代男性/営業)『今の制度がおかしいってことで変更しようとしてるんですよね?だったら今すでに建てられてるマンションにも適用するのが正しいと思いますけど』(30代女性/主婦)実際に変更が検討されているのは2018年以降ということで、すでに購入済みの人には関係のないことと言えそうですが、現行制度に不公平感があるだけに、既存のマンションにも等しく適用してほしいという声は多いようです。特に、高層階の人が増税になるということに加え、低層階の人にとっては減税となる ため、低層階の人にとっても気になるところ。しかし、不公平感があるとはいえ、税制のルールを守りながらマンションを購入したことに変わりはありません。それをさかのぼって適用しようとするのはやはり無理があると言えるでしょう。●歓迎すべきこととした人は4割近く『きちんと定められたルールにのっとってやってるとはいえ、高層階を買えるのなんて富裕層だけでしょ?誰にでもできるわけじゃない節税対策があるというのは、やはり好ましくないですよね』(30代男性/自営業)『不満を持たれやすい税金のことは、公平であることがなにより大事。歓迎すべきことだと思います』(50代男性/アパレル)マンションの高層階を購入し、それによって節税の効果を受けられるというのは、まず高層マンションを購入できるだけの資金がなければなりません。つまり、タワマンを使った節税は富裕層にしかできない ということ。すでにお金を持っている人を優遇するかのような制度に不満を持っていた人も多く、制度変更は多くの人にとって歓迎すべきことと受け止められているようです。●自分には関係のないことと感じる人も『実際にタワマンを購入しようとする人には重要なことだと思うけど、そんなの一握りの人だけ。どうでもいいというのが正直なところです』(30代女性/事務)『税制が変わるといっても、年間で数万円から数十万円の差ですよね。タワマンを買えるようなお金持ちにとっては誤差みたいなものじゃないですか?』(40代女性/編集者)総務省が検討している新しい制度によれば、評価額5,000万円の建物が5,500万円へとアップした場合、固定資産税は70万円から77万円へと増えることになるようですが、その差は7万円。この差を安いと見るか高いと見るかは人によるでしょうが、「タワマンを購入するだけの資金がある人にとっては誤差にすぎない」 と感じる人がいてもおかしくはありません。そもそも高層マンションに住んでいない人にとってはあまり関係のないことで、「どうでもいい」という回答もうなずけます。既存のマンションにも適用がないことから、注目する人はそれほど多いとは言えないでしょう。----------いかがでしたか?2015年に相続税が引き上げられたことで人気の高まったタワマンでの節税。制度の抜け穴を付くようなものと言えるだけに、国も対策を検討せざるをえなくなった のかもしれません。不公平感がなくなれば、税金も気持ちよくおさめられるはず。これからの購入を考えていた人にとっては痛い変更かもしれませんが、「やっと正しい制度になった」とも言えるのではないでしょうか。【参考リンク】・【アンケート結果(1位〜7位)】タワマン増税についてどう思う?()●文/パピマミ編集部

2016年11月07日

障害がある人の税控除とは?出典 : 障害がある人にはさまざまな税金の優遇措置がとられています。その目的として、国民一人ひとりの税負担をできるだけ平等にしていくことが挙げられます。納税者の年齢や収入、家族構成などによって負担する税金の金額は異なりますが、日本では国民一人ひとりが税金を支払うことを義務づけられています。しかし納税者の置かれている状況によりそれぞれ税負担の感じ方は異なります。そこで税金を負担できる能力の差をふまえた上で、税負担が平等になるように様々な制度が作られているのです。障害がある人の税の優遇措置として代表的な例は障害者控除です。障害者控除とは納税者本人とその家族のうち誰かに障害がある場合、税控除を受けることができる制度です。障害とは身体障害、知的障害、精神障害などすべての障害を対象としており、障害にあたるかどうかの基準は法律によって定められています。障害者控除には主に所得税や住民税、そして相続税の税控除があり、控除される金額は障害の重さや家庭環境の状況によって変わります。また障害がある人に対する税の優遇は障害者控除だけではなく、贈与税の優遇など様々な特例が定められています。所得税・住民税の障害者控除出典 : 所得税・住民税における障害者控除は、所得のうち課税対象となる額を一定額差し引くものです。そのため納税者本人やその家族が障害者である場合、障害者控除を受けることで住民税や所得税の負担金額が少なくなります。障害者控除は所得税法上で定められている障害認定の基準を満たしている必要があります。その一例として以下のものが挙げられます。・精神保健福祉センターなどの公的機関から知的障害があると判断された人・精神障害者保健福祉手帳や身体障害者保健福祉手帳の交付を受けている人・障害者控除対象者認定書が発行されている人障害があると認定された人の中でも、1、2級の精神障害者福祉保健手帳を持っているなど、特に重度の障害があると判断された場合は、特別障害者とみなされて控除される金額ががさらに多くなり、税負担が軽くなります。 障害者控除l 国税庁障害者控除は納税者、控除対象配偶者、もしくは扶養親族が障害がある場合に適応されると国税庁によって定められています。では控除対象配偶者、そして扶養親族とはどのような人のことを指しているのでしょうか。まず、控除対象配偶者とは税を納めている人と、民法上の規定によって婚姻関係にある人をさします。次に扶養親族は、納税者に対して6親等内の血族、3親等内の配偶者側の親族、または里子や市町村長から生活の面倒をまかされた高齢者が対象となります。納税者に対して1親等とは、父母もしくは自身の子どもがあてはまり、2親等は兄弟、おじいちゃんおばあちゃん、孫があてはまります。控除対象配偶者と扶養親族の共通する条件としては、・納税者と生計を一にしていること・1年間の合計所得金額が38万円以下であること・青色申告者の事業専従者としてその年を通じて一度も給与の支払いを受けていない、または白色申告者の事業専従者でないこと以上の3点です。詳しい条件などは国税庁のホームページをご覧ください。 配偶者控除l 国税庁障害者控除とは?16歳未満の扶養親族も対象ですl 税理士法人のインテグリティ障害者控除において控除される金額は障害の程度によって異なり、障害者と特別障害者の2パターンに分けられます。控除される金額は障害者一人につき所得税27万円、住民税26万円であり、特別障害者として申請する場合は所得税40万円、住民税30万円です。また控除対象配偶者、もしくは扶養親族が特別障害者である上に、その人が納税者、納税者の配偶者、もしくは納税者と生計を一にしているその他の親族のいずれかと一緒に住んでいる場合は所得税75万円、住民税53万円の控除があります。Upload By 発達障害のキホン所得税や住民税の障害者控除についてl 福島の進路相続税の障害者控除出典 : 障害者控除には相続税が控除される制度もあります。それは相続人が85歳未満の障害者のときは、相続税の額から一定の金額を差し引くというものです。相続税には主に相続や遺贈が関わってきます。法定相続人と呼ばれる法律上で決められた相続人に遺産が引き継がれることを相続と言います。一方、遺贈とは遺言により遺産が引き継がれることを言います。平成28年現在、相続税における障害者控除の額は次のようになっています。まず、相続人となる障害者が自身の年齢を85歳から引き、その年数1年につき10万円を足していきます。最終的にでた金額を障害者控除額として、相続税額から差し引きます。相続人が特別障害者のときは10万円ではなく20万円として計算します。■一般障害者....控除額=10万円×(85歳-相続した時の年齢)■特別障害者....控除額=20万円×(85歳-控除した時の年齢)しかし相続した時の年齢が、35歳5ヶ月のように端数が出てしまう場合は5ヶ月などの端数を切り捨てて計算します。障害者控除が受けられるのは以下の3つの条件全てに当てはまる人です。1. 相続や遺贈で財産を取得した時に日本国内に住所がある人2. 相続や遺贈で財産を取得した時に障害者である人3 .相続や遺贈で財産を取得した人が法定相続人であること 障害者の税額控除l 国税庁障害認定基準出典 : 障害者控除の対象となるのは、次の8つの条件のいずれかに当てはまる人です。1. 精神上の障害により、事理を弁識する能力を常に欠く状態にある人2.知的障害:児童相談所、知的障害者更生相談所、精神保健福祉センター、精神保健指定医の判定により、知的障害者と判定された人。このうち重度の知的障害者と判定された人は、特別障害者になります。3.精神障害:精神保健及び精神障害者福祉に関する法律の規定により精神障害者保健福祉手帳(2級、3級)の交付を受けている人。このうち障害等級が1級と記載されている人は、特別障害者になります。4.身体障害:身体障害者福祉法の規定により交付を受けた身体障害者手帳(3級~6級)に、身体上の障害がある人として記載されている人。このうち障害等級が1級または2級と記載されている人は、特別障害者になります。5.満65歳以上の人:精神又は身体に障害のある年齢が満65歳以上の人で、その障害の程度が1、2又は4に掲げる人に準ずるものとして市町村長等や福祉事務所長の認定を受けている人。このうち特別障害者に準ずるものとして市町村長等や福祉事務所長の認定を受けている人は特別障害者になります。6.戦傷病者特別援護法の規定により戦傷病者手帳の交付を受けている人。このうち障害の程度が恩給法に定める特別項症から第3項症までの人は特別障害者となります。7.原子爆弾被爆者に対する援護に関する法律の規定により厚生労働大臣の認定を受けている人8.この年の12月31日の現況で引き続き6ヶ月以上にわたって身体の障害により寝たきりの状態で、複雑な介護を必要とする人 障害者控除l 国税庁障害者控除を申請するうえでの注意点出典 : 障害者手帳の交付を受けている本人が何かしらで収入を得ている場合、通常は確定申告をする必要があります。しかし前年度の所得の総額が125万円までであれば課税対象とはならないので確定申告の必要はありません。もし不安であれば最寄の市町村役場や税務署に問い合わせてみましょう。障害者の非課税についてl東京都新宿区身体障害者手帳の交付を受けていない場合は、身体障害者福祉法上の障害があっても障害者控除を受けることができません。しかし身体障害者手帳の交付を申請中である場合でも、障害者控除を受けることができます。そのときに必要となるものが、身体障害者手帳を交付されるための医師の診断書です。また精神障害者保健福祉手帳は申請中であっても障害者控除を受けることができないため、交付されてから申請する必要があります。周囲の協力がなければ日々の生活を送ることができない「要介護認定」を受けていても障害があるとは判断されないということに注意が必要です。なぜなら要介護認定の基準は介護保険法の規定であり、障害者控除には適応されないからです。しかし、こういったケースにおいても障害者として認定を受けることができる場合があります。それは、年齢が満65歳以上の人で、障害の程度が障害者に準ずるものとして市町村長等や福祉事務所長から認められたときです。障害があると認められた時に発行される書類は「障害者控除対象者認定書」と呼ばれます。認定書の発行申請には、たとえば東京都八王子市の場合であれば、•申請書•対象者本人の介護保険被保険者証•医師の意見書•対象者本人の印鑑といったものが必要です。自治体によって必要なものが異なる場合があるので、市役所にお問い合わせすることをおすすめします。要介護等認定高齢者の方に対する税法上の障害者控除についてl 東京都八王子市税についての相談窓口l 国税庁申込方法出典 : 障害者控除を受けるためには会社員であれば会社で行われる年末調整の際に、そして自営業者であれば確定申告で可能となります。年末調整では会社の指示に従い提出書類に必要事項を記入し提出手続きをします。自営業者である場合は年末調整がないため、毎年決められた期間に最寄りの税務署で確定申告を行います。しかし、会社に勤めている人でも年末調整で障害者控除を申請せずに、個人で確定申告を行い、そこで控除を申請することも可能です。申し込みの際に必要書類とされるものはありません。しかし会社によりコピーの添付を求められることもあるため、障害者手帳、障害者控除認定書などの障害控除を受ける権利があることを証明できるものを、いつでも提示できるよう必ず準備しておきましょう。確定申告手続き方法l 国税庁相続税においての障害者控除では相続の開始があったことを知った翌日から10ヶ月以内に、相続税の申告書を税務署に提出し、書類を提出した日と同じ日に相続税を納める必要があります。 相続税の障害者控除l 国税庁その他の障害者本人が受けられる税制上の特例出典 : 障害がある人への税負担の配慮は所得税や住民税、障害者控除だけではありません。他にも障害がある人本人が受けることができる特別な制度が存在します。身体障害、戦傷病、精神障害、そして知的障害がある人のなかで一定の条件を満たしている場合、申請により自動車税・自動車取得税の減免を受けることができます。自動車税・自動車取得税の減免制度l 東京都主税局障害がある人が生活をしていくために財産権の移動があったときは、特別障害者の方については6,000万円まで、障害者の方については3,000万円まで贈与税がかかりません。この非課税の適用を受けるためには、財産権を移転する際に障害者非課税信託申告書を、信託会社を通じて最寄りの税務署に提出しなければなりません。心身障害者扶養共済制度に基づいて支給される給付金については、所得税はかかりません。心身障害者扶養共済制度とは障害がある人の生活の面倒をみている人が、任意で加入する制度です。これは毎月一定額を扶養している人が支払うことにより、万が一のことがあったときに障害がある人に一定の給付金をおくることができる制度です。しかし、制度の利用をやめたときに支払われる脱退一時金には所得税が発生します。身体障害者手帳などの療育手帳の交付を受けている人が銀行などの350万円までの預貯金、貸付信託、公社債、公社債投資信託などで受け取る利子などについては、一定の手続を要件に非課税の適用を受けることができます。これをマル優、特別マル優と呼び、この制度を利用したい場合は、預け入れ等の際に金融機関の窓口などに確認書類として手帳を提示して確認を受ける必要があります。障害者と税l 国税庁障害者に関する税制上の特別措置一覧 平成17年度版l障害者白書まとめ出典 : 所得控除の一つである障害者控除は、様々な人を対象としているため申請条件・方法が複雑に見えてしまうことがあります。また障害と一概に言っても、目に見える障害ではない場合があったり、お金の問題ということもあったり、周囲にはなかなか相談できず障害者控除に対してさまざまな不安を抱えている人も多いです。しかし障害があることを証明するものを既に取得している場合は、申請は年末調整か確定申告の提出書類に必要事項を記入するだけの、比較的かんたんな手続きで控除が受けられます。そのため少しでも気になることがあるときは、国税庁や市区町村の相談窓口に相談することをおすすめします。

2016年09月27日

子育てや教育には何かとお金がかかるもの。祖父母から孫へ「援助したい」といってもらえたら、とてもありがたいですよね。でも、このとき気をつけなければいけないのが贈与税です。贈与税がかかる金額や条件など、制度のことを前もってきちんと知っておきましょう。■祖父母からの援助でも贈与税は発生する!?贈与税というのは、個人から財産をもらったときに発生する税金です。ただし、祖父母や親から、生活費や教育費などを必要なときにその都度渡す場合は、贈与税はかかりません。また、それ以外に使うお金であっても、年間で110万円以下であれば、贈与税は発生しません。ただ、ここで気をつけたいのが、「必要なときにその都度」なら非課税、ということ。たとえば「孫の将来の大学入学費用に」「教育費を数年分まとめて」などの理由で、祖父母からまとまった額の援助を受けてしまうと、それは贈与税の対象になってしまいます。 ■1,500万円まで一括贈与が非課税になる「教育資金一括贈与制度」とは実はこのような教育資金の一括贈与について、もらう側1人につき1,500万円までが非課税になる「教育資金一括贈与制度」という制度があります。通常の贈与の場合、非課税になるのは年に110万円までですが、この制度を活用すれば、祖父母が「孫のためにまとまった援助を」と言ってくれても税金がかからずに済みます。ただし、この制度を利用するには、いくつかの条件があります。1つ目は、贈与を受けたお金の使い道は教育資金に限られる、ということ。たとえ子どものためであっても、洋服代やおもちゃ代などには使用できません。対象となるのは入学金や授業料などのほか、通学定期代や給食費なども。塾や習い事の費用は500万円までなら対象になります。2つ目は、制度を利用するためには金融機関に専用口座を開設し、きちんと申請を行わなければいけない、ということ。お金を引き出す場合には、領収書などの提出も必要になります。申請方法はそれぞれの金融機関によって異なるので、一括贈与を考える場合は事前に銀行などで相談するとよいでしょう。■意外なデメリットも!? 「教育資金一括贈与制度」の注意点祖父母が「元気なうちに孫にまとまった援助をしたい」「援助の対象を教育資金に限定したい」などと考える場合はメリットになる、この「教育資金一括贈与制度」。でも、思わぬ落とし穴もあるので注意が必要です。贈与を受けてから「こんなはずじゃなかった」ということにならないよう、デメリットもしっかり知っておきましょう。まず、一括贈与されたお金は、贈与を受けた本人が30歳になるまでに使わなければ非課税の対象になりません。教育資金として使いきれなかった分は贈与税の対象になるため、たとえ範囲内であってももらいすぎには注意しなければいけません。また、たとえ祖父母が援助を申し出てくれたとしても、祖父母自身の老後資金が足りなくなっては本末転倒です。一括贈与をしたあとで「やっぱり返して」というわけにはいかないため、将来を計画的に考えることが必要です。「教育資金一括贈与制度」は、一見すると非課税の範囲が大きくお得なようですが、人によっては毎年110万円までの贈与の方がメリットが大きいこともあります。祖父母が「孫に援助したい」と言ってくれたときには、よく話し合って、子どもにとって有益な方法を選びたいですね。

2016年09月17日

歌手プリンスさんの遺産を巡り、新たな2人の相続人候補が現れたようだ。相続人を名乗る1人目のノーマン・イエイツ・カーテンズさんは今年4月に亡くなったプリンスさんの養子であると話しており、それを証明した遺書があること記した書類を遺言検認裁判所に提出した。ノーマンさんはプリンスさんが自分のために700万ドル(約7億5,400万円)の遺産を残していると主張しているが、現在その遺書がどこにあるか職員たちに話すことはできないとしている。また、もう1人のレジーナ・ソレンソンさんは、プリンスさんの異母兄弟であると主張しているとTMZが報じている。プリンスさんは遺書を残していなかったことから妹タイカ・ネルソンが相続財産管理人になっており、プリンスさんの残した遺産は推定3億ドル(約320億円)といわれている。タイカは自身の半分血のつながった兄弟たちアルフレッドとオマーと今年4月、ミネソタ州でプリンスさんの遺産についての話し合いを行ったが、タイカが葬儀にアルフレッドを呼ばないという決断を下したことにアルフレッドが腹を立て、2時間の話し合いはけんかで終了してしまったようだ。タイカの兄弟たちは、タイカが遺産を多くを受け取る権利があると思っていると感じたといわれている。ミネソタ州の法律では、6人のプリンスさんの兄弟たちは平等に遺産を受け取る権利が与えられるという。プリンスさんの家族たちは、現在もペイズリー・パークにあるプリンスさんの自宅に保管されていた何百万ドルもの価値があると言われるプリンスさんの未公開の作品を含めた全ての遺産を巡り、争いを繰り広げているところだ。(C)BANG Media International

2016年06月08日

2015年から相続税が増税されました。基礎控除額の切り下げにより、相続税を納めなくてはならない人が増え、最高税率が50%から55%に引き上げられたのです。土地や建物などの資産を保有する富裕層はもとより、これまで「相続税なんて他人事」ですませていた一般市民も、今後は税金対策で頭を悩ませることになります。■相続税の可能性は誰にでもありうること相続税は2014年までは「5,000万円+1,000万円×相続人の数」を下回っていれば、相続税はかからないようになっていました。たとえば、相続人が被相続人(亡くなった人)の奥さんと子ども一人だけなら、「5,000万円+1,000万円×2人=7,000万円」以下なら相続税はかからなかったわけです。7,000万円というと、あとちょっとで「億万長者」のラインを超えるので、かなりの資産額になります。つまり、これまでは対象者が少なかったのです。しかし、2015年からこれが一転し、「3,000万円+600万円×相続人の数」を下回っていないと相続税は納めなればならないことになったのです。先ほどの例で考えてみると、「3,000万円+600万円×2人=4,200万円」。土地と住宅で合わせて3,000万円、そして投資信託や株、預貯金で1,200万円を故人が持っているケースは、団塊世代が相続の対象となる今後は少なくないでしょう。相続税をとられすぎないようにするには、なるべく相続する財産のトータルの金額が「3,000万円+600万円×相続人」となるようにしておくことがポイント。そのためには贈与税の制度を利用し、税金がかからないようにして生前に贈与をしておくべきでしょう。おもな手法は次のとおり。■相続税をとられすぎないようにする方法(1)毎年110万円以内の贈与を子や孫にしておく~暦年贈与課税制度の活用暦年贈与課税制度では、1年間あたりの贈与の金額が110万円以内なら税金がかからないことになっています。そのため、預貯金や有価証券、宝石類などについては、この枠内で毎年少しずつ贈与をしていくとよいでしょう。ただし、注意点が2つあります。一つ目は、きちんと毎年「贈与契約書」を作成し、贈与の事実をきちんとつくっておくこと。贈与は基本的に、贈与する側とされる側の両方が「あげます」「もらいます」とお互いに確認し合っていることが条件となります。そして日本では口約束はほとんど認められず、文書の証拠が圧倒的に効果的。そのため、お金や贈与財産そのものも、子や孫に渡すだけでなく、毎年きちんと正式な贈与契約書を作成しておくことが必要になるのです。なお、「贈与の申告書は契約書の代わりになる」という風説を耳にすることがありますが、あくまでも申告書は税務上のものでしかなく、民法上の契約書の代わりにはならないので注意しましょう。また、「名義預金はバレない」という都市伝説を聞くこともありますが、これはウソ。相続時、不自然なお金の流れがあればすぐに目をつけられます。さらに、2018年からはじまるマイナンバーと銀行口座等の紐づけが本格化すれば、名義預金は一網打尽。バレた場合には、贈与税だけでなく、さらに無申告加算税など重いペナルティが課されることになります。生前贈与の効果を法的に発するためにも、形式的にも実質的にも、きちんと贈与の証拠を残しておきましょう。二つ目は、相続開始時、つまり、贈与者が死亡した場合には、そのときからさかのぼって3年以内に贈与された財産は、税務上、相続財産としてカウントされるということ。民法上は贈与であっても、相続税の計算上の対象となってしまうということです。そのため、贈与は親世代が高齢になってからではなく、なるべく若いうちにはじめておくことが賢明です。(2)トータル2,500万円までは贈与税ゼロ!~相続時精算課税制度の活用相続時精算課税制度は、親や祖父母がその子や孫に対し、生前中に贈与しても総額2,500万円までは非課税となる生前贈与の制度。2,500万円という金額は、暦年贈与課税制度を20回繰り返してもまだ余るくらい大きな額。土地や建物などについては、この制度を利用して贈与するのも対策のひとつとなります。ただし、この制度の活用にも注意点があります。ひとつは、いったんこの制度を選択したら、同じ贈与者・受贈者の間ではもう暦年課税制度は使えなくなってしまうこと。もうひとつは、贈与額が2,500万円を超えたら、一律20%の税率がかかってしまうことです。この二つの制度を上手に活用して、相続税がかからないようにしてみましょう。(3)教育資金や結婚・子育て資金の信託贈与をしておこう~贈与信託の活用相続対策として注目したいのは、教育資金や結婚・子育て資金の非課税贈与制度の利用です。「祖父母や両親から子や孫へ贈与する」という点では通常の贈与と同じなのですが、この制度については直接相手に贈与するのではなく、信託銀行などの金融機関の口座を通すのが特徴。具体的には次のようになっています。<教育資金の一括贈与制度(非課税)>・1,500万円まで非課税で贈与することが可能・1,500万円のうち、500万円までの枠については、学校以外の塾やおけいこごと、資格受験のための通学費用などでも利用可能・受贈者が30歳未満であることが条件<結婚・子育て資金の一括贈与制度(非課税)>・1,000万円までは非課税で贈与することが可能・1,000万円のうち、300万円が結婚資金として利用可能な上限額・受贈者側が20歳以上50歳未満であることが条件現役世代で一番お金がかかり、かつ収入のない時期に親や祖父母から贈与を受けられれば、相続税の節約だけでなく、よい形で子どもの自立や将来を応援することになります。これはぜひとも活用すべき。ただし、いくつか注意点もあります。・受贈者側が条件となる年齢の上限に達してしまった場合や、死亡した場合に口座に未利用の残高があったときは、その残高については通常の贈与税の対象となること・贈与者が死亡した場合に、その時点で口座残高があるときは、その残高は相続税の対象となること・この制度の期限は現時点で平成31年3月31日までとなっていることそのため、それぞれの家庭の事情を鑑みて、ムダなく利用できるかどうかをあわせて考えてながら計画をたてるとよいでしょう。*相続は、財産額が少なければ少ないほど争いになりやすいもの。財産が少ないがゆえに「ウチは関係ない」と思いこんでいるため、生前に対策を立てていないからです。同時に、「相続=死について語るなんて不謹慎」という体裁のブロックが強いため、いい出したくても家族の空気を乱したくなくていい出せないという事情もあります。一方、財産のある富裕層は、相続争いの可能性を理解しているため、あえて空気を乱すリスクを冒してでも、きちんと家族内で話合い、こういった制度を上手に活用しながら生前に対策をたてているのです。残された家族が末永く協力し合い、かつ、しこりを残さないためには、あえて「人間はいずれ必ず死ぬ」という事実と向き合い、冷静にきちんと話し合い、生前に対策をたてておいたほうがよいでしょう。(文/税理士・鈴木まゆ子)

2016年05月31日

【女性からのご相談】実家の相続について相談です。まだ親は元気で、両親とも実家に暮らしています。子どもは二人の妹と私の三姉妹です。私と妹一人は結婚していて、もう一人の妹は独身ですが、3人とも家は出ています。母は、独身の妹に実家をあげるつもりだと言っています。実家は株もやりませんし、貯金は年金二人暮らしで使い切りそうなため、そんなに残らないと思います。実家は郊外の住宅街にある一軒家です。こういった場合、相続税がかかるのでしょうか。●A. 小規模宅地の減額特例で課税価格を80%引き下げることができます。ご相談ありがとうございます。ファイナンシャルプランナーの常磐麗奈です。ご両親のご自宅を相続する場合の相続税がどうなるかというご相談ですね。ご両親のうちどちらかがお亡くなりになった場合は残された方がお住まいになるので、まだ問題ないのですが、その後、子どもが相続する際に問題が出てきます。●相続の基本ご両親のうちどちらかがお亡くなりになった場合の相続税は、配偶者の税額軽減の適用と、小規模宅地の減額特例により、相続税はほぼかからない仕組みになっています。残された方も亡くなった場合は、親族が家を取得します。この場合、小規模宅地の減額特例 による相続税評価額の減額が使えると、相続税の課税価格が家の評価額から80%引いた金額になるのです。●小規模宅地の減額特例とは小規模宅地の減額特例とは、相続または遺贈により取得した、被相続人(亡くなった方)または被相続人と生計を一にする親族の居住用宅地のうち、330m2までの部分は、通常評価額から80%減額できます。この特例を受けるには、以下の要件のどれかを満たす必要があります。(1)被相続人と同居の配偶者であること(2)被相続人と同居の親族(単身赴任も可)で相続税の申告期限までその土地を保有かつ居住している場合(3)被相続人に配偶者や同居している親族がおらず、相続開始前3年以内に賃貸住宅に住んでいる場合で、相続税の申告期限まで相続した宅地を保有している場合相談者様の妹さんの場合、賃貸住宅に住んでいれば(3)の要件に当てはまりますので、小規模宅地の減額特例が使えます(持ち家に住まわれている場合は該当なしとなります)。よって、妹さんが相続した場合、相続税の課税価格を80%引き下げることができます 。●まとめただし、この後子ども3人で自宅をどう分けるかが、もめるポイントとなってきます。小規模宅地の減額特例を使うと、即座に自宅を売却して現金化して分けることができません (特例を使うには申告期限まで保有することが要件)。よって、ご両親の財産に余裕があれば、残り二人を受取人にした生命保険に加入したり、遺言代用信託等を利用して、残り二人が受け取る金額を指定しておくなど、もめないようにする工夫をしておいてもらうとよいでしょう。また、相続したものの固定資産税や維持費がかかるので負担だということもありますので、あらかじめ家の費用はご両親に聞いておくとよいでしょう。【参考リンク】・小規模宅地等の特例 | 国税庁()●ライター/常磐麗奈(ファイナンシャルプランナー)

2016年03月22日

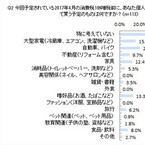

フルスピードは3月1日、1都3県(東京、神奈川、千葉、埼玉)の社長を対象に実施した「消費税10%増税時の駆け込み需要に関する意識調査」の結果を発表した。○前回増税時の駆け込み需要、7割「恩恵全くなかった」2014年4月の消費税増税の際、個人や家庭で増税を見越して買ったものを尋ねると、「特になかった」が52.2%で最も多く、次いで「大型家電(冷蔵庫、エアコン、洗濯機など)」22.1%、「し好品(お酒、たばこなど)」15.9%となった。また、不動産や自動車などの大きな買い物より、日常的に使用する消耗品や食品・飲料の方が高い割合となった。2017年4月に予定されている消費税10%増税時に、個人や家庭で増税を見越して買う予定のものを聞くと、こちらも「特に考えていない」が54.0%で最多。以下、「自動車・バイク」20.4%、「大型家電(冷蔵庫、エアコン、洗濯機など)」15.9%、「し好品(お酒、たばこなど)」13.3%と続いた。2014年4月の増税時、実際に駆け込み需要があったかどうか問うと、69.0%が「全くなかった」と回答。他方、「想定以上にあった」は4.4%、「想定内」と「想定以下」は計24.8%で、駆け込み需要の恩恵があった割合は合わせて29.2%にとどまった。調査日は2016年2月5日、有効回答は113人。

2016年03月03日

パロアルトネットワークスはこのほど、米国で所得税申告を狙った税金申告に関連したフィッシングメールを確認したとセキュリティブログで明かした。フィッシングメールは、マクロを含んだMicrosoft Word文書が添付されており、添付ファイルを開いてWord上でマクロを実行することで「NanoCoreRAT」というマルウェアに感染する。NanoCoreは、.NETフレームワークで開発されたトロイの木馬で、ブラックマーケットなどで売買もされており、比較的入手しやすい。2015年3月ごろから注目を集め出し、エネルギー分野への標的型攻撃でも使われた。また、同4月頃からNanoCoreを用いた活動が増加し、6月以降は税金申告に関連するフィッシング活動が始まっている。同社の脅威インテリジェンスクラウドが収集したデータでは、件名に「レポート (report)」「税 (tax)」「セキュリティ (secure)」「個人識別番号 (pin)」「還付金(return)」と、税金申告に関連したキーワードが使用されていることがわかった。また、サイバー脅威インテリジェンスサービス「AutoFocus」のAPIとPythonを使用し、税金申告に関連したフィッシングメールのサンプルデータを収集し、さらなる分析のためのデータフレームワークを構築した。その結果、2015年9月2日から2016年1月28日の間の2062件の電子メールセッションで70件のユニークなマルウェアサンプルを確認した。それらの多くは、電子メールの送信元アドレスは偽装されていた。メール送信元のIPアドレスは主にmail2worldと呼ばれるフリーメールサービスのものであった。フィッシングメールの添付ファイルの一部はPEファイル(実行ファイル)で、それ以外は悪質なマクロを含んだWord文書であった。サンプルの1つ(119f3dd48e316f77974a7ec84c0fdecd943ceed77c30db9a6df0c1b0615b0ac0) には、マクロの有効化を促す指示が含まれていた。オープンソースのツールを使用すると、難読化されたファイルのダウンロード機能がWordのマクロに取り込まれる。メール添付ファイルに含まれているマルウェアを見てみると、ペイロードの大部分は「NanoCoreRAT」というマルウェアと、同マルウェアのダウンロードと実行を行う汎用のマクロダウンローダーで構成されていることがわかる。これらのフィッシングメールを受信した国は、不正なURLやメールの添付ファイル名に含まれる国コードの痕跡 (Indicator) と見られるものと一致している。これらの悪質なマクロ文書を分析すると、これら税金申告に関連するフィッシング攻撃では、攻撃のふるまいと攻撃インフラに重複する部分が含まれており、ほとんどのサンプルで6つのドメインが頻繁に使用されていた。同社は、NanoCoreRATの感染は今後も増加傾向にあると見ており、ユーザーに対して攻撃の起点となるWordファイルのマクロの危険性を改めて認識するべきと注意喚起している。

2016年02月24日

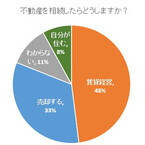

オールパートナーズが運営する相続ポータルサイト「オール相続」は21日、「もし5,000万円の財産を相続したらどうする?」と題したアンケート調査の結果を発表した。○現金の相続、使い方は「貯金」が半数以上同調査では、突然3,000万円の価値のある不動産と2,000万円の現金を家族や第三者から相続した場合の使い方について、アンケートを実施。2,000万円の現金を相続した場合については、「貯金する」が半数以上の59%で最も多く、次いで「投資する」が17%、「ローン返済」が13%、「わからない」が7%、「使う」が4%となった。一方、3,000万円の不動産を相続した場合については、「賃貸経営にする」が48%でトップ。以下、「売却する」が33%、「わからない」が11%、「自分が住む」が8%と続いた。不動産と預金、両方合わせての場合の最も多い回答は「不動産は賃貸経営、現金は貯金」、2位は「不動産は売却、現金は貯金」、3位は「不動産は賃貸経営、現金は投資」となった。同社は「賃貸経営で毎月定期的に収入を得つつ、貯金もある程度保有しておく」という使い方が、今回の回答者にとって「一番安定した理想の状態」のようだとしている。調査期間は2016年1月13~20日、調査方法はインターネット、有効回答は30~70代の個人100人。

2016年01月21日

不動産・相続コンサルティングのプロサーチは4日、「相続」をテーマにした川柳の募集を開始した。募集期間は2016年3月31日まで。○相続にかかわる川柳を大募集同社は、「相続」を身近に感じてもらえるような企画やイベントを実行し、「相続」を誰もが自分事として考え、早い段階で相続対策に家族全員で取り組めるための「きっかけ」を世の中に提供していきたいと考えているという。そこで今回、「相続」を考える「きっかけ」作りのための第1弾の企画として、「相続」をテーマにした『相続川柳』を募集することを決定したとしている。同社は「相続と聞くと、まだまだ先の話と捉えて身近に感じてもらえない方が多い中で、川柳を使って楽しく相続や老後について考えていただく『きっかけ』を創造したい」と話している。「相続問題でよくありがちなシーン」「相続にまつわるちょっと笑えるエピソード」「財産に対する親の本音や子の本音」「実際にあった相続トラブル」など、「相続」にかかわる川柳を募集。応募は1人3点までで、未発表のもの限る。なお、応募作品の著作権・出版権は全て主催者(プロサーチ)に帰属する。入賞賞品は、最優秀賞がJTB旅行券5万円分(1人)、優秀賞が全国共通お食事券2万円分(5人)、佳作がビール共通券350ml缶×10缶分(10人)。応募は『相続川柳』募集サイトまで。

2016年01月04日

年末調整の書類提出は、すでに終わっていることでしょう。多くの会社員は、年末調整によって所得税の過不足が調整されるので、確定申告の必要はありません。しかし年末ぎりぎりまでが本来の対象期間。会社への書類提出後に該当する項目が発生した場合は、自分で確定申告しましょう。○年末調整の対象となるもの、ならないもの1年間に源泉徴収した所得税の合計額と、実際の年収から算出する本来の所得税との差を調整するのが、年末調整。会社員であれば、すべての人が年末調整の対象となります。このときに、会社が把握できないものに関しては、書類を提出することで、会社がまとめて所得税の再計算をしてくれるのです。会社が把握できないものには、◎生命保険料控除◎地震保険料控除◎2回目以降の住宅ローン控除が代表的なものです。これらは、必要書類を提出することで、年末調整が受けられます。しかし、書類提出後に、新たに生命保険に加入した、地震保険に加入した、となると会社の年末調整では対応できません。こうした場合は、自身で確定申告をする必要があります。これに加えて、扶養控除の対象となる(専業主婦など)家族が増えた場合も、確定申告をすれば、所得控除が追加され、税の還付が受けられます。もともと年末調整の対象とならないものには、初回の住宅ローン控除、医療費控除、寄付金控除、雑損控除などがあります。最近注目が集まっているふるさと納税も寄付金控除の対象ですが、制度改正によって、年末調整をしている会社員の場合、一定の条件をクリアすれば確定申告は不要になりました。まずは、年末調整で対象となるもの、ならないもの、追加で確定申告しなくてはならないものを、きちんと理解しておくことが重要です。○退職して年末調整を受けられなかった場合も確定申告を年の途中で退職し、再就職した場合は、再就職先の企業で、まとめて年末調整が受けられます。その際、前の勤務先からもらった「源泉徴収票」が必要になりますので、大切に保管しておきましょう。求職中の場合は、年末調整を受けられないので、やはり自分で確定申告をすることになります。源泉徴収票のほか、退職後に納めた国民年金、国民健康保険などの社会保険料も控除の対象となります。これまで会社に提出すればよかった生命保険料控除や住宅ローン控除など、所得控除になるものも、すべて自身で行う必要がありますので、注意してください。○追加で確定申告する場合はどうしたらいい?サラリーマンの確定申告は、非常に簡単なので不安に思うことはありません。基本的には、「申告書A」のみを使用。年末調整を受けている人は、会社からもらった源泉徴収票をもとに、必要箇所にそのまま数字を転記し、漏れや追加があった控除の欄に追加記入。順番に計算して、正しい所得税を算出すればOKです。すでに納めてある源泉徴収税額との差額が、指定の銀行口座に振り込まれます。このほかに、医療費控除や住宅ローン控除などがある場合は、専用の明細書がありますので、税務署の窓口などで控除の内容を伝えれば、必要な書類をもらえます。また、株や投資信託、FXなど投資に関する申告がある場合は、分離課税用の申告書が必要になります。確定申告は所得税だけではなく、翌年の住民税額にも影響しますので、もれなくきちんと申告することが重要です。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年12月02日

名脚本家として知られているイスラエル・ホロヴィッツが初監督作品に選んだのは、自身のオリジナル舞台劇をもとに製作された感動のヒューマンドラマ『パリ3区の遺産相続人』。疎遠だった父親が亡くなり、パリのマレ地区にあるアパルトマンを相続したマティアス。このアパルトマンを売却して、借金を抱える負け犬人生をリセットしたいマティアスは、ニューヨークからパリを訪れていた。部屋数も多く、庭付きのアパルトマンとわかり、高値を期待するマティアスだったが、誰もいないはずのアパルトマンには老婦人のマティルドが娘とともに住んでいたのだった。しかも、「ヴィアジェ」というフランス独特の不動産売買制度により、元所有者であるマティルドが亡くなるまでアパルトマンは相続できない上に、毎月2,400ユーロの支払いまでしなければいけないという事実が発覚し、父親から相続したのは遺産ではなく、負債だとわかり激怒するマティアス。しかし、なぜ父親は異国のパリにこのアパルトマンを買い取ったのか?そこには、長年隠されていた“ある秘密”があった。そして、マティアスとマティルドと娘のクロエは、胸に秘めてきた思いを打ち明けることになる。アパルトマンをめぐり、それぞれが迎える運命とは……?今回取り上げられているフランスの不動産売買制度「ヴィアジェ」は、なんと200年以上前から現在まで存在するシステム。通常より安いことがメリットのようですが、毎月定額の家賃を支払い続け、売主が亡くなるまでは買主に家が引き渡されることがないというギャンブル性の高さには驚きです。日本では浸透するのはなかなか難しいと思われるだけに、異国の興味深い制度を垣間見ることができるのも見どころのひとつ。また、本作ではマティアス役のケヴィン・クラインをはじめ、マギー・スミスやクリスティン・スコット・トーマスといった実力派俳優たちの共演が実現。ときおり見せるユーモアと皮肉が絶妙に絡み合い、物語に深みを与えています。傷ついた心を抱えながらも、人生を見つめ直し、新たな一歩を踏み出す3人に人生の希望を感じずにはいられません。そして、もう一つの主役といえば、パリ。観光客のみならず、地元のパリっ子たちにも人気の高いマレ地区やセーヌ川など、まるでパリを散歩しているかのような気分を味わること間違いなしです。ぜひ、秋にぴったりの大人の人生ドラマにしっとりと浸ってみては?イベントデータ:『パリ3区の遺産相続人』公開表記:11月14日(土)、Bunkamuraル・シネマほかロードショー配給:熱帯美術館© 2014 Deux Chevaux Inc. and British Broadcasting Corporation. All Rights Reserved.

2015年11月19日

総資産15億円を養母から相続したことで話題のお笑い芸人・前田けゑ(33)が10日、東京・渋谷で行われた映画『パリ3区の遺産相続人』(11月14日公開)の試写会に出席し、トークイベントで"15億円"のいきさつを語った。同作は、主人公・マティアスが父の死後に豪華なアパルトマンを相続し、そこでの暮らしの中で家族の知られざる歴史と対面していくヒューマンストーリー。前田は、2012年に亡くなった養母(80代)から総資産15億円を相続し、現在は不動産や飲食店を経営する傍ら、カスタネットを駆使したパフォーマンス活動などを行っている。まさに主人公の分身のような境遇。後に養母となる名古屋在住の資産家女性は、身寄りがなく「名字と墓を守る人」がいないことから、長年の友人関係だった祖母が相談を受け、4人兄弟の三男である前田に白羽の矢が立った。3度目の食事で養子になることを請われて承諾し、前田は実母に相談することもなくそのまま区役所で手続きを済ませたという。その後、週の半分は名古屋に行き、身の回りの世話だけでなく、話し相手になったりドライブをしたり。ちなみに、養母が資産家と知ったのは亡くなった後だった。"15億円"が独り歩きしているせいか、周囲からうらやましがられることも多いという前田。今では「しょうがない」と諦めているが、包み隠さず話している理由を「こういうお仕事なので義務というか、言わなきゃいけないと思いました。相続したらどんなことが起こるのかを世に伝えていきたい」と説明。「資産は現金ではありません」と念を押しながら、「相続する方に生前に伝えてあげてください」と呼びかけた。実際、前田にも5億円の相続税が発生したが、当時の貯金は10万円ほど。「この状況になると、土地か建物を売らないといけない。早く売らないと1日2万円の延滞税がかかります。いろいろな人に"5億円を作る方法"を聞いて、2~3年はそういう勉強をしていました」と振り返った。苦労はそれだけではない。前田が「初めて言います」と切り出して明かしたのは、前田よりも前に養子入りをしようとしていた人物の存在。2億円ほど使い込んでいたことが発覚したことから結果的に追い出されたが、後に養子になった前田の周囲では異変が起こり始める。車のサイドミラーを折られていることもあり、本人とは断定できないが前田は当時を思い出して苦笑いする。「相続してからいろんな人がいろんなことを言ってくるんです。お金をくれとか貸してくれとか」と周囲の変化に気づきながらも、芸人らしく笑い飛ばす前田。最近ではファンレターが届くこともあり、「分厚いファンレターなんですよ! うれしくて読むじゃないですか。でも……最後に口座番号が書いてありました。500万円貸してくださいと」とオチをつけて観客を笑わせていた。

2015年11月11日

死亡保険の保険料を支払う場合は、所得税の「生命保険料控除」が適用となり、所得税が軽減されます。一方、死亡保険金を受け取る場合には、死亡保険金に対して課税されますが、死亡保険の契約形態によっては多額の税金が課税されてしまうケースもあります。契約形態によって、死亡保険金にかかる税額が違いますので注意しましょう。死亡保険金の税金死亡保険金を受け取った場合、死亡保険金に対して課税されますが、死亡保険の契約形態によって課税される税金の種類が異なります。すべての死亡保険金に相続税が課税されるわけではありません。表1で具体的に確認してみましょう。表1で、相続税が課税される契約形態(アの場合)で、死亡保険金を年金形式で受け取る場合は、表1とはやや取り扱いが異なります。その場合ですが、まずは相続税が課税されます。その後、毎年受け取る年金(公的年金等以外の年金)は、1年目については全額非課税です。そして、2年目以降は、年金のうち所定の部分は所得税の雑所得として課税されます。課税部分が階段状に増加していく方法により計算します。また、表1で、所得税が課税される契約形態(イの場合)で死亡保険金を年金形式で受け取る場合は、1年目から所得税の雑所得(公的年金等以外)として課税されます。計算方法ですが、相続税が課税される場合とは違い、毎年同じですので、課税される金額は一定です。死亡保険金を年金形式で受け取る場合の税金のイメージは、図1を参考になさってください。図1 死亡保険金を年金形式で受け取る場合の税金のイメージ【相続税が課税される場合】【所得税が課税される場合】相続税が課税される場合は、非課税枠の適用がある!表1の相続税が課税される契約形態の場合(アの場合)ですが、死亡保険金の受取人が相続人の場合、相続税の非課税枠があります。なお、相続人以外の人が取得した死亡保険金については、非課税枠の適用はありません。死亡保険金の非課税金額500万円×法定相続人の数=非課税限度額(注)(1)法定相続人の数は、相続の放棄をした人がいても、その放棄がなかったものとした場合の相続人の数をいいます(2)法定相続人の中に養子がいる場合、法定相続人の数に含める養子の数は、実子がいる時は1人、実子がいない時は2人までです。詳しくは、表2でご確認ください。表2 死亡保険金の相続税の非課税枠の考え方このように、死亡保険金を受け取る場合、契約形態一つで課税される税金の種類が異なり、納付する税額も違ってきます。また、相続税が課税される契約形態の場合、相続人が死亡保険金を受け取ることで、一定の保険金が非課税となりますので、上手に活用したいところです。死亡保険に加入する時には、契約形態にも注意をしておきましょう。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年10月30日

横浜銀行は26日、「相続定期預金プラン」の取扱いを開始した。○当初3か月間は特別金利年1.50%を適用相続定期預金プランは、相続により受け継がれた資産をもとに作成した定期預金に対して、当初3か月間、特別金利年1.50%を適用するもの。また、初回満期日までにNISA口座を新規に開設した場合は当初3か月間、特別金利年2.13%を適用するという。特別金利は、12月30日までに契約した場合のものを税引前金利で表示している。2016年1月以降の金利は、決まり次第都度、横浜銀行ホームページにて掲載する。横浜銀行によると「29日現在のスーパー定期と大口定期のそれぞれ3カ月物の店頭表示金利は年0.025%(税引後年0.01992125%)なので、相続定期預金プランの特別金利は破格の数字。これまで取引がなかった人でも、当行に口座を開設することで利用できる」としている。○相続定期預金の概要利用できる人/相続により資産を受け継ぎ、相続手続き完了日・相続財産受取日のいずれかの日から1年以内の個人の顧客(他の金融機関で相続手続きをされた人も対象)預入金額/50万円以上、相続により受け取った金額まで。1回あたり50万円以上であれば、分割して作成することもできる預入期間/3か月。満期後はスーパー定期または大口定期として自動継続される金利/基本プラン:年1.50%(税引後年1.1952750%)。NISA口座開設プラン:年2.13%(税引後年1.6972905%)。満期後の書き替えの際は、その時点での店頭表示金利を適用。必要書類/相続財産を証する書類(相続税の確定申告書等)横浜銀行は、今後も顧客に対する最高の金融サービスの提供を通じて、信頼される金融グループとして、活力ある未来の創造に貢献していくしとている。

2015年10月29日

意外と知らない社会的なテーマについて、ジャーナリストの堀潤さんが解説する連載「堀潤の社会のじかん」。今回のテーマは、「消費税」です。***安倍内閣は、消費税10%の増税案を延期していましたが、景気がどんな状況にあろうと、2017年4月には引き上げることが、いまのところ確定しています。消費税の議論が始まったのは、実は1970年代。女性の社会進出、核家族が増えることで、子供の出生率が下がり、人口がやがて減少するだろうと予想されていました。すると、国の財源を確保するために対策を練らないといけない。そこで、「一般間接税」として、消費者から小売店がいったん税金分をもらい、小売店が国に収めるという、消費税の元の形が考えられたんです。ただ、「消費税が始まると物が売れなくなる」と、小売店業界から強い反発があり、なかなか実現しなかったんですね。当時の大蔵省は最初5%にしたかったんですが、「できても1%」と粘った小売店業界の代表者の意見を受け、間をとって3%に。1989年、竹下内閣のときにスタートしました。日本の人口はこの先も減り続けますし、高齢化社会で医療費も1兆円規模で膨らんでいっています。このぶんでいくと、25%まで引き上げないと財源が確保できないと財務省は公言しています。そこまで上がると、ますます物が買えなくなりますよね。ただでさえ、デフレが続いて、賃金が上がらない、物が買えない、物が売れないから賃金がまた下がるという悪循環になっています。ただ、専門家は、「税金を上げた直後は消費が冷え込んでも、数年たてばまた消費されるようになる」と予測しています。消費税増税が嫌ならば、別のどこからお金を捻出したらいいのかを考えなければなりません。◇ほり・じゅんジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2015年10月28日号より。写真・中島慶子文・黒瀬朋子

2015年10月27日

韓国で視聴率No.1を記録し、日本でも人気を博したドラマ「相続者たち」。今秋、この大ヒット青春ロマンスに出演したイ・ミンホ、パク・シネ、キム・ウビンという3人の人気スターが、それぞれ新たな一面を見せる新作映画が3作連続で公開され、ファンの間では密かな話題となっている。名門私立貴族学校「帝国高校」を舞台に、富裕層の高校生たちの苦難と成長、そしてロマンティックで熱い恋模様を描いた「相続者たち」は、本国で“相続シンドローム”という一大ブームを巻き起こし、2013年SBS演技大賞「最優秀演技賞」(イ・ミンホ)ほか8冠を獲得した大ヒットドラマ。同作で主演を務めたイ・ミンホの、待望の映画初主演作として『江南ブルース』が10月17日(土)より全国公開される。「花より男子~Boys Over Flower~」「シティーハンター in Seoul」「シンイ-信義-」など、数々のロマンティックな役どころで、世の女性たちを虜にしてきたイ・ミンホが、本作では一転、バイオレンスアクションに挑戦。人生の成功を夢見てヤクザの世界に入り、江南の土地開発を巡った利権争いに飛び込む若者を熱演する。また、「相続者たち」のヒロイン、パク・シネは、11月7日(土)公開のハン・ソッキュ×コ・ス競演の『尚衣院-サンイウォン-』で、朝鮮王朝の時代劇に初出演。朝鮮王室の衣装を手がける秘密の空間・尚衣院を舞台に、新旧デザイナーの美をかけた対決と王室を揺るがす運命の行方を描いた本作で、その美貌で天才仕立て師ゴンジンや王をも虜にする、王妃を好演している。さらに、「相続者たち」でイ・ミンホのライバル役を演じ、韓流次世代のエースとして高い人気を誇るキム・ウビンは、主演最新作『技術者たち』が11月28日(土)より公開される。本作は、金庫破りに人材調達、ハッカーと優れた技術を併せ持つ最強の犯罪チームが挑む、かつてない壮大な強奪計画をハリウッド映画を凌ぐスケールで描くエンターテインメント大作。犯罪チームのリーダーで、金庫破りのジヒョクを演じたキム・ウビンは、モデル出身なだけにその長身と鍛え上げられた身体を駆使した華麗なアクションシーンも披露。さらに彼は、同日公開の「2PM」ジュノ主演の最新映画『二十歳』でも、俳優としての才能を改めて開花させている。逃れられない運命の中でひたむきに愛を貫く、キラキラした甘く切ないラブストーリー「相続者たち」の世界から、それぞれがまったく別の世界で自らの運命を賭けたバトルを繰り広げる姿に、ファンはハラハラ、ドキドキすること間違いなし。ぜひ劇場で見比べてみて。『江南ブルース』は10月17日(土)よりシネマート新宿、シネマート心斎橋ほか全国にて公開。『尚衣院 -サンイウォン-』は11月7日(土)よりシネマート新宿、シネマート心斎橋ほか全国にて公開。『技術者たち』は11月28日(土)よりシネマート新宿、シネマート心斎橋ほか全国にて公開。(text:cinemacafe.net)

2015年09月24日

いまはまだ「自分には関係ない」と思っていたとしても、いずれ降りかかってくる可能性を否定できないのが相続の問題。そこでご紹介したいのが、『相続でもめたくなければ○○しなさい!』(嵩原安三郎著、フォレスト出版)。相続問題・介護問題・労働問題などさまざまな問題に携わってきた弁護士が、“争族”を解決するための術をつづった書籍です。きょうはそのなかから、「基礎知識時が解決しない!? 相続問題の4つのタイムリミットとは?」をご紹介したいと思います。■相続問題は時が解決してくれない著者はよく、「相続問題って、いつまでに解決すればいいの?」と聞かれるのだそうですが、原則として、相続問題の解決には時間は関係ないのだそうです。たとえば亡くなった父親名義の土地を誰も使わず、誰の名義にも変えないまま30年が経ち、相続人のひとりであった母親も亡くなり、3人の子どもだけが残ったとします。この場合、残った土地は「3人の共有」。そしてこの3人の子どもがその子ども(父親から見ると孫たち)を残してみんな亡くなったとすると、その孫たちが土地を共有していることに。こうした「相続問題の世代またぎ」は決して少なくなく、つまり相続問題は時が解決してくれないということ。■相続問題の“4つのタイムリミット”(1)相続税納付のタイムリミットとはいえ、相続問題にはいくつかのタイムリミットもあるそうです。まず「相続税納付のタイムリミット」は、「被相続人(亡くなった方)死亡の翌日から10カ月。それまでに相続問題が解決していようがいまいが、いったん相続税を納めなければならず、間に合わなければ高率の延滞税や無申告加算税・重加算税などの大きな負担があるといいます。(2)相続放棄のタイムリミット次は、「相続放棄のタイムリミット。「相続放棄」とは、裁判所で行う「私は相続しない」という手続きのことで、これは「被相続人の死亡時から3カ月」と定められているのだとか。なお被相続人が亡くなったことを知らなかった場合は、「知ったときから3カ月以内」に手続きをすることが定められているそうです。(3)遺留分減殺請求のタイムリミットそれ以外に、「遺留分減殺請求のタイムリミット」も。これは、遺言で自分の相続分を減らされた人が、不服を申し立てる期間のこと。被相続人が亡くなったこと、そして自分の遺留分を侵害する遺言があることの両方を知ったときから1年以内に行う必要があるのです。(4)相続回復請求のタイムリミットまた、「相続回復請求のタイムリミット」というものも。「相続回復請求」とは、相続人でない者が相続して本来の相続人が相続できなくなってしまったとき、本来の相続人が遺産を取り戻すという手続き。これは自分の相続権が侵害されていることを知ったときから5年以内、相続開始から20年以内に行う必要があるのだそうです。*こうしたことを知らなければ、思わぬ損害をうけてしまうということ。そうならないためにも、本書で知識をつけておきたいものです。(文/印南敦史)【参考】※嵩原安三郎(2015)『相続でもめたくなければ○○しなさい!』フォレスト出版

2015年09月15日

相続診断協会は3日、2011年12月から開始した「相続診断士」の資格試験について、2015年7月に合格者が2万人を突破したと発表した。○不動産・建設業での資格活用広がる同協会によると、2015年1月に相続税が改正され、各メディアでも報道が増えたこともあり、個人の興味関心に加え、各業界が相続について本格的に取り組み始めたため、各社の教育担当部署などが取得を推進しているケースが増加しているという。資格者の業種を見ると、2013年6月では金融・保険業が87%を占め、不動産・建設業はわずか5%だったが、2015年7月には不動産・建設業の割合は35%まで伸長。不動産・建設業に関しては、小規模宅地等の特例の活用による相続対策提案などを得意としていた企業に関しても、「相続に強い」ことをアピールするひとつの方法として、相続診断士が活用されているという。また、資格を取得することで、新人からベテランまで、特定の業界に限定されない相続に関する基本的な知識全般が身につくとともに、名刺に記載することなどにより、一般からも認識しやすい「知識の見える化」ができるとしている。相続診断士とは、特に相続に重要な「民法・相続税法」などの法律の正しい理解と、「正しい遺言書の書き方」「エンディングノートの普及と書き方の指導」といった周辺知識など、多岐にわたる知識の習得、研鑽を続け、相続に関する様々な問題を理解し、一般の人々への啓蒙活動を行うもの。

2015年08月05日

スルガ銀行は8月3日、「遺言代用信託」の取扱いを開始した。「遺言代用信託」は、顧客が信託した財産をスルガ銀行が管理し、相続発生時、あらかじめ法定相続人の中から指定した特定の受取人へ、指定した方法により、財産を給付する信託商品としている。○「遺言代用信託」の概要対象:個人のみ。申込した時点で国内に居住し、原則として面談による申込・契約などが可能な人(ただし未成年の人、後見人など代理人を必要とする人を除く)。顧客(委託者)/推定相続人の中から受取人を指定できる人。受取人(受益者)/顧客の推定相続人にあたる人取扱店舗:全店(インターネット支店を除く)信託財産額:200万円以上1円単位、追加信託も可信託報酬・手数料:信託契約締結時に信託財産額の2%相当額(税別)の信託報酬を支払う。その他管理報酬、運用報酬、信託財産払出時の事務手数料等は無料信託財産の管理方法:拠出した信託財産は、受託者であるスルガ銀行名義の預金口座に預け入する方法によって管理する信託財産の給付:相続発生時、受取人からスルガ銀行への請求により財産を給付する

2015年08月04日

国税庁はこのほど、2014年分の個人の確定申告状況を発表した。それによると、贈与税の申告納税額は前年比63.1%(1,084億円)増の2,803億円となり、現行の基礎控除額となった2001年以降で最高額を更新した。2015年1月の相続税改正前に駆け込みで贈与する人が増えたためとみられる。贈与税の申告書を提出した人は同5.6%(2万8,000人)増の51万9,000人。このうち、納税額がある人は同11.1%(3万7,000人)増の36万6,000人だった。所得税および復興特別所得税の確定申告書を提出した人は同0.2%(4万3,000人)減の2,139万1,000人とほぼ横ばい。このうち、申告納税額のある人(納税人員)は同1.6%(9万8,000人)減の612万人だった。納税人員の申告状況について2013年分と比較すると、所得金額は同3.6%(1兆3,784億円)減の37兆1,054億円、申告納税額は同0.0%(6億円)減の2兆7,087億円となった。株式等の譲渡所得を申告した人は同14.7%(16万1,000人)減の93万7,000人。このうち、所得金額のある人は同30.3%(20万人)減の46万1,000人、所得金額は同55.0%(2兆6,598億円)減の2兆1,759億円となった。

2015年06月01日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース12】前の妻を亡くして10年が経ちます。還暦を迎える今年、縁があって30歳年下の女性と再婚することになりました。私の亡き後、私の財産は、すべて新しい妻に残したいと思っています。前妻との間には、子供がいません。私の両親はすでに他界しており、私より2歳上の姉と2歳下の弟がいます。姉と弟は、比較的裕福な生活をしており、私の再婚を大変喜んでいましたので、特に私の相続で揉めるようなことはないと思いますが、何か準備をしておいた方が良いでしょうか?【診断結果】○何の準備もしないで亡くなった場合、奥様と姉と弟で遺産分割協議子供がいない場合の相続人は、配偶者と親又は兄弟姉妹となります。あなたのご両親はすでに他界されているようですので、新しい奥様と姉と弟になります。法定相続分は奥様が3/4、姉と弟が1/8です。あなたが、何の準備もしないで亡くなった場合、奥様と姉と弟で遺産分割協議をすることになります。10年後に亡くなったとすると、40歳の奥様と72歳の義姉と68歳の義弟が話し合いをする事になります。財産の中に、先祖代々受け継がれたものがあったりすると、先祖のお墓を継ぐ事になりそうな義弟が引き継ぎたいというかもしれません。あなたの亡き後、姉弟2人と年の離れた奥様が遺産分割の話し合いをして、関係がギクシャクするのはよくある事です。○「全ての財産を妻に相続させる」という遺言を残せば、すべて妻が受取ることが可能「全ての財産を妻に相続させる」という遺言を残せば、兄弟姉妹には遺留分がないので、すべての財産を妻が受取ることが出来ます。先祖代々受け継がれたものなど、特定の財産を姉や弟に指定し、「その他の財産はすべて妻に相続させる」と書く事も良いでしょう。あなたの亡き後、姉弟2人と年の離れた奥様が遺産分割の話し合いをするというのは、容易な事ではありません。○遺言を残し、遺産分割の話し合いをしなくても良い環境を遺言を残し、遺産分割の話し合いをしなくても良い環境を作っておきましょう。兄弟姉妹は遺留分がないので、すべての財産を妻に相続させるという遺言を残せば、話し合いは必要ないですが、家が近かったり、あなたが長男であって他の兄弟姉妹と奥様との関係が続くようでしたら、財産の10分の1程度を、兄弟姉妹に渡すような遺言にしておくと「妻が独り占めした」と言われず、良好な関係を築けたりします。生命保険を利用するのも良い方法だと思います。本ケースとは違いますが、相続で一番揉めるのは、前妻の子供と後妻(及び後妻の子供)の遺産分割のケースです。まともに話し合いが出来る方が少ないと思います。母親が違う相続人がいたり、父親が違う相続人がいる場合には、必ず遺言書を残し、遺産分割の話し合いをさせないようにしましょう。その際は、遺留分の減殺請求が起きないように遺留分に配慮しましょう。遺産分割の話し合いが無ければ揉める事はありません。究極の相続対策は、遺産分割の話し合いをさせない事。遺言は、大切な家族への最後の愛情表現です。12回にわたり、「人に聞けない相続の話」を連載させていただきまして、ありがとうございました。勤勉な日本人には、自分を犠牲にして仕事をされる方がたくさんいらっしゃいます。お金や名誉のためという部分もあるでしょうが、究極的には家族のために仕事をされていると思います。その様な方が、お亡くなりなり家族が揉めてしまうと、家族のために自分を犠牲にして働き築いた財産で、大切な家族が揉める事になり、その人の人生が台無しになってしまいます。その様な不幸を日本から無くすためには、想いの詰まった遺言を残す事がとても重要です。このコラムを通じ、皆様に少しでもこの想いが伝わっていれば幸いです。○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年05月25日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース11】85歳を過ぎた母が相続対策のために自宅をアパート併用住宅に建て替えたいと言っています。費用は1億円ほどかかるそうです。相続人は、長女の私と妹の2人ですが、いずれも結婚し夫名義の家に住んでいます。確かに母の住んでいる家は、駅にも近く場所が良いので、相続税も掛かりそうですが、母が亡くなった後は、長女の私が借金を返済しなければいけなくなりそうで、何となく不安です。1億円の借金をしてまでの相続対策は必要でしょうか?【診断結果】○まずは、相続税の試算が必要相談者のお母さんは、相続税が心配でアパート併用住宅を検討されているようですので、まずは、相続税の試算が必要です。相続税が、対象となる方の財産の合計金額で計算する仕組みになっていますので、まずはどのような財産があるのか、「財産の棚卸し」をします。おおよその財産の内容が分かったら、相続に詳しい税理士に財産の相続税評価額と相続税額の計算をお願いして下さい。よく金融機関や不動産会社などが無料で試算を行う事がありますが、財産評価が間違っていたり、財産が漏れていたりして、相続税額が間違っていることが多いので、適正な費用を支払って計算してもらいましょう。間違った試算に基づく対策が、正しいはずもなく、結局、高くついたなんていう事は良くあります。○現金にしやすいもので、相続税が支払えるかどうか見極め相続税の計算が出来たら、財産の中の現預金、生命保険、上場有価証券など現金にしやすいもので、相続税が支払えるかどうかの見極めをします。本事例の場合、お母さんがご自宅のほかに現預金をたくさん持っていて、相続税が十分支払えるのであれば、1億円の借金をしてアパート併用住宅を建てる必要性は低いです。財産のほとんどが自宅で、しかもその評価が高く、相続税を支払える見込みがないたたない場合には、借金をしてアパートを建てる事は、良い相続税対策の一つと言えます。○相続税が払えないからすぐに借金してアパート併用住宅というのは少し気が早いそれでも、相続税が払えないからすぐに借金してアパート併用住宅というのは、少し気が早いです。本事案では、相続人となる姉妹二人はご主人の自宅にお住まいとの事ですので、お母さんが亡くなった後、お母さんのご自宅に住む可能性は低いと思われます。売却して相続税の納税資金を作るという選択肢もあります。お母さんが亡くなった後、この家と土地をどうして欲しいと思っているのか。先祖代々の土地でどうしても残したいと思っているのか、そうではないのかなどをお母さんと姉妹二人で、じっくり話し合う必要があります。○なぜ、1億円の借金をしてまで住み慣れた自宅を立て直したいと思ったのか?お母さんは、なぜ、1億円の借金をしてまで住み慣れた自宅を立て直したいと思ったのか?85歳という年齢を考えると、建て直している間に体の調子が悪くなり、住めないという事もありえます。本当に相続税だけの問題だったのか?もしかすると、人生の最後、2人のお子さんのどちらかと一緒に過ごしたいだけなのかもしれません。そのような心の底にある本当の気持ちを親子でじっくり話し合う事が、非常に大切です。この様な話し合いの末、どうしても残したいという結論になれば、借金してアパート併用住宅というのは、大変良い選択肢だと思います。相続人に相談せず相続税対策でアパートを建てたりマンションを買ったりした親が亡くなり、「現金で残してくれた方がありがたかった…」という話はよくある事です。相続税の最高税率は、6億円以上の場合で55%です。全てを取られるわけではありませんので、相続税だけを判断材料としないで受け取る側の相続人とよく話し合いをして、冷静に判断して下さい。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年05月18日

○今年1月から相続税が増税に今年1月から相続税が増税となったことは聞いたことがある人も多いでしょう。実際今まで、相続税には、基礎控除というものが、5000万円+(1000万円×法定相続人の数)分だけ認められていました。これが、今年1月から3000万円+(600万円×法定相続人の数)に減額されました。たとえば、妻と子ども2人の家庭なら、今まで5000万円+1000万円×3人で8000万円の基礎控除が認められていました。これが、今年から3000万円+600万円×3人で4800万円まで減ってしまっています。その差、3200万円! 自宅の評価額と証券・預貯金を合計して8000万円程度の人は意外といるものですが、今までなら、相続税がかからなかったものが、今年からそういった人もすべて対象となるわけです。それではたまらないと、今注目されているのが「生前贈与」です。これは、自分が生きているうちに、早めに子や孫に現金などを贈与すれば、相続財産が減らせ、結果的に支払う税金が少なくて済むというもの。もちろん、財産をタダであげれば、贈与税という税金がかかるのですが、ここのところ、政府が目的を絞って贈与の非課税措置を強化しているのです。○生前贈与の非課税制度が次々とスタートこの仕組みでよく知られているのが「住宅取得等資金の贈与」。通常、1人110万円の贈与は非課税と決められていますが、住宅購入時に頭金などに充当するお金として親などから贈与を受けた場合は、1000万円(省エネ住宅等の場合、1500万円)まで非課税となる制度です。こういった多額の資金を必要とするときに、親や祖父母から贈与を受ければ、もらうほうにも、あげるほうにもメリットがあるというわけです。こうした一定の目的のために贈与枠を設けた制度として、今年4月1日からスタートしたのが、「結婚・子育て資金の一括贈与」制度。これは、祖父母や両親が20歳以上50歳未満の子・孫(受贈者)名義の金融機関の口座等に、結婚・子育て資金を一括して入金。この資金を1000万円まで非課税にするといったものです(ただし、結婚資金の上限は300万円)。実際、両親や祖父母が入金した後は、利用する子または孫は、必要に応じて、領収書をその金融機関に提出すると、かかった資金分だけが振り込まれるというもの。使途が決められているので、他のことには使えないので、無駄遣いをするといった心配もありません。○結婚式代をすべて親や祖父母に出してもらえる!?では実際「結婚・子育て資金の一括贈与」は、どんなことにお金を使えるのでしょうか?これは、政府のほうで使途を細く決めており、その一覧が下の表です。まず大きいのが挙式や披露宴費用。挙式代、会場費と決められていますので、たとえば披露宴に関わるものなら、ドレス代も装花代も食事代もすべてOK! ゼクシィトレンド調査(2014年)によると、挙式・披露宴・披露パーティ総額は平均333.7万円。ご祝儀等はあるものの、カップルの自己負担額平均は125万円。結婚式が終わると2人の貯蓄がすっからかんになるというのはよく聞く話。そのために、挙式・披露宴をしないというカップルも増えています。そんなカップルにとっても、この贈与制度は朗報といえるでしょう。しかもこの制度、家賃に関わる費用もOKです。結婚にともなって、家を借りるときの敷金・礼金、仲介手数料、引越代はもちろん、毎月の家賃も対象となっています。これは、かなり助かるカップルが多いのではないでしょうか?ただし、対象外となっているものもあるので、注意が必要です。たとえば、挙式・披露宴関連でいえば、指輪やエステは対象外。新婚旅行代や挙式・披露宴に関わる宿泊費もダメです。家賃関連でも、光熱費や家具・家電の買い物代はNG。家を引っ越すと、カーテンやライトなどは、どうしても購入が必要となってきますが、このあたりは、自費で購入ということになりそうです。○出産代や保育園代。なんと不妊治療費まで!この制度、結婚だけでなく、その後の子育て費用も対象となっています。妊娠中の健診費や分娩代。産後院などの産後ケア費もOKです。その後のベビーの保育園・幼稚園・認定こども園代やベビーシッター代も含まれます。また、不妊治療も対象ですので、かなり幅広い分野が適用となるわけです。結婚や出産の予定のある人は、この際、両親や祖父母におねだりしてみてはどうでしょうか?(※写真画像は本文とは関係ありません)<著者プロフィール>酒井 富士子経済ジャーナリスト。(株)回遊舎代表取締役。上智大学卒。日経ホーム出版社入社。 『日経ウーマン』『日経マネー』副編集長歴任後、リクルート入社。『あるじゃん』『赤すぐ』(赤ちゃんのためにすぐ使う本)副編集長を経て、2003年から経済ジャーナリストとして金融を中心に活動。近著に『0円からはじめるつもり貯金』『20代からはじめるお金をふやす100の常識』『職業訓練校 3倍まる得スキルアップ術』『ハローワーク 3倍まる得活用術』『J-REIT金メダル投資術』(秀和システム)など。

2015年05月14日

大垣共立銀行はこのたび、OKB大垣共立銀行のホームページから岐阜県自動車税をクレジットカードなどにより納付できるサービスを開始した。同サービスは自動車税の期限内納付率の向上を目的とする行政支援の一環として2013年から毎年実施しているという。ヤフー運営の「Yahoo!公金支払い」を利用したサービスで、OKB大垣共立銀行と取引のない人でも自宅で24時間いつでも岐阜県自動車税を納付できるという。また、共立カードおよびOKBデビット(JCB)で納付した人の中から抽選で100名にギフトカードをプレゼントする「岐阜県自動車税インターネット納付キャンペーン」も併せて開始した。OKB大垣共立銀行はこれからも、顧客の目線に合わせた利便性の高い商品・サービスを届けていくとしている。

2015年05月13日

大阪府および府内27市町は12日、「大阪府域地方税徴収機構」において、地方税の滞納者を対象に府と市町の職員による共同徴収を開始すると発表した。大阪府および大阪市・堺市の政令市を含む27市町は2015年4月、個人住民税をはじめとした地方税の収入未済額の縮減を図るため、大阪府域地方税徴収機構を開設。今回、同機構へ徴収を引き継ぐ旨を記載した「徴収引継予告書」約5,000件(滞納額37億円)を発送し、完納に至らなかった滞納者を対象に府と市町の職員による共同徴収を開始することとなった。同機構では、納税に応じない滞納者に対して徹底した財産調査を行い、財産の差し押さえを実施するなど厳正な滞納整理を行っていくとしている。

2015年05月13日

連載コラム「人に聞けない相続の話」では、相続診断協会代表理事の小川実氏が、その豊富な実務経験をもとに、具体的な事例を挙げながら、相続の実際について考えていきます。【ケース10】義理の母親は20年ほど前から私たち夫婦と同居し、2人の孫とも一緒に暮らしていました。義理の父は10年前に亡くなっています。義理の母親は5年ほど前から、体の調子が思わしくなくなり、家事は義理の母親の長男である夫と、その妻である私にすべて任せていました。他家に嫁いだ長女(夫の実の妹)より親身になって、実の母親のように献身的に面倒をみたつもりです。その義理の母親も先日亡くなりました。私は何も相続することはできないのでしょうか?【診断結果】○母親の面倒は長男家族任せにした長女が「お義姉さんには関係ない」過去に実際にあった事例です。母親が死亡し、相続人は同居していた長男と他家に嫁いだ長女の2人。母親は、数年前から体調が悪くなり、加えて軽い痴呆も始まり、大変手間がかかる状態でしたが、長男とその妻が献身的に面倒を見ていました。他家に嫁いだ長女は、ほとんど実家に帰る事もなく、母親の面倒は長男家族任せにしていました。母親の葬儀が終わった翌日、長男と長女二人きりになった時、遺産分割の話になりました。そういう話になっているとは知らず、長男の妻がお茶とお茶菓子を持って、部屋に入りました。その時、「母の遺産分割の話は、お義姉さんには関係ないので、席をはずしてください」と長女が長男の妻に告げました。そして、長女の要求は、「自宅5,000万円は長男に渡すので、その他の財産は合計しても5,000万円に満たないはずだから、すべて自分がもらいたい」というものでした。痴呆になり始めた義母の面倒を長男の妻が見ていると、長女と間違えているのか、よく長女の名前を呼ぶこともありました。長男の妻はそんな時、長女になったつもりで義母の面倒を見ました。そんな事はまったく知らない義妹から言われた、「お義姉さんには関係がない」という言葉が、長男の妻はどうしても許せませんでした。長男の妻は、やるせない気持ちをどこにぶつけてよいかわからず、長男と言い争いになった事もありました。○裁判所で3年間、泥沼の争い長男の妻は弁護士と相談し、自分と夫が面倒を見た寄与分を主張しました。義妹も弁護士を雇い、その寄与分を否定し、さらに母親の財産を長男夫婦が浪費していたと主張しました。3年間、裁判所で泥沼の争いとなり、結局、義母の面倒を見た寄与分を考慮するという形で、自宅のほかに長男が500万円もらう事で遺産分割は終わりました。長男の妻は、義母が亡くなった悲しさに加え、身内で争う中であらぬ誹謗中傷を受け、心身ともに疲れはててしまいました。○相続人でない人に財産を渡すためには?義父や義母を親身になって面倒を見ている方は少なくありません。しかし、血がつながっていない以上、相続権はありません(※ただし、養子縁組をすると、実子と同じ相続権を持てます)。亡くなってしまうと、相続人から蚊帳の外に出されてしまう事も少なくありません。そんな時、感謝の言葉が残っていたり、少しでもよいのでお礼のお金を受け取ることが出来ると、本当に救われます。相続人でない人に財産を渡すためには、遺言書にその旨を記載する生命保険金の受取人に指定するのいずれかで、出来ます。相続人だけではなく、家族やお世話になったすべての方に感謝の言葉を残し、場合によってはお金も残す事で、本当の笑顔相続を実現することが出来ます。○執筆者プロフィール : 小川 実一般社団法人相続診断協会代表理事。成城大学経済学部経営学科卒業後、河合康夫税理士事務所勤務、インベストメント・バンク勤務を経て、平成10年3月税理士登録、個人事務所開業。平成14年4月税理士法人HOP設立、平成19年4月成城大学非常勤講師。平成23年12月から現職。日本から"争族"を減らし、笑顔相続を増やす為相続診断士を通じて一般の方への問題啓発を促している。相続診断協会ホームページのURLは以下の通りとなっている。

2015年05月08日