「1年ほど前に、近所のマンションにISSAさんが引っ越してきたんですよ。そうしたら、いま『DA PUMP』さんの新曲がネットで大ブレークしてるじゃないですか。なんだかこっちまで嬉しくてね(笑)」(近所の住人) ユーチューブで公開した5月30日配信開始の新曲『U.S.A』のMVが“ダサカッコいい”と、話題沸騰中の『DA PUMP』。デビュー以来、現在もボーカルを担っているのがISSA(39)だ。沖縄出身で知られる彼が都内でマンションを購入していたという。 「昨年の夏、約1億円のマンションを買って、8千万円ほどのローンを組んだそうです。いままでは所属事務所が所有するマンションに住んでいましたが、以前から“自分の城”を持ちたいと願っていたそうです。でも若いころはローンが組めなくてあきらめていたんです。それが芸能生活も20年を超えて、ようやく住宅ローンの審査が通ったと聞きました」(知人) ISSAが長年の夢をかなえたとあっては、さぞゴージャスな“億ション”かと思えるがーー。 「外観はオシャレで、高台にある眺望も良いマンションですが、築10年ほどの中古マンションで、広さも70平方メートルほどとコンパクトな物件ですね」(不動産業者) いまの“再ブレーク”前に買っていたとはいえ、彼ほどのスターなら、もっと広くて高い部屋を買ってもよさそうだけど……。 「じつは彼、もともと堅実な性格なんですよ。いまも昔も、素顔は“沖縄の素朴な青年”そのもの。以前、柴咲コウさんと交際していたころも、彼は安いアパートに住んで、よくスクーターで彼女の家に遊びに行っていました。一時は、毎晩のように飲み歩いて散財していたこともありましたが、ここ数年は無駄遣いを一切、やめたそうです」(前出・知人) 今年の再ブレークは、新居へ引っ越した好影響だったり!?

2018年06月06日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。破格の土地価格(※ただし建築条件付き)の契約を迫られ、「100万値引いてくれるなら契約するけどォ」とSさんのシナリオに黒いインクを落とした鳥です。※過去の記事を読む■ やり手Sさんの活躍ネットから得られる公開物件相場よりも、もともと坪40万ほど安かったので、鳥も内心「無理かなー」と思っていました。でも少しはこっちのためだけに動いてもらわないと!鳥ばかり妥協させられている犠牲感がぬぐえないし!さて、そんな鳥の挑戦状に対し、やり手の営業Sさんはどうしたかというと…縦横無尽に飛び回り、獅子奮迅の働きを見せて、非公開物件&安価だった物件にもかかわらず、なんと80万円値引きを獲得して来やがった。その方法とは、隣の分譲区画もY社が仲介中。しかも別の営業くん(若造)が担当今回の物件はベテランSさんの伝手で持ってきた話だから、その営業くんに「値引きはさせるなよ」とプレッシャーをかける売手R社に「隣の区画は決して値引きさせないので、なんとか鳥夫婦の区画は値引きしてくれないか」と頼み込むR社の社長と懇意の上司にも同行してもらい、何度も頼み込むというものでした……。どこまで本当の話か分かりませんが、80万円値引きを獲得してくれたのは事実です。ハラハラしていた鳥夫、さらに大喜び!■ 土地契約に運命を感じる人は多いここまで来ると、なんか変な感覚が生まれました。鳥の意思で決めるものではない感じ。川面に浮かぶ一葉のように、抵抗してもくるくると乱れるだけで、結局、地縁のある土地へとつながれてしまう感覚。思わず、空に向かって問いかけました。「ねえ、運命って決まってるの?」あとは鳥の気持ち次第。困ったことにすぐには「四ツ谷がいい」という気持ちに変化がありそうにない。でもこんなに強く「流れ」を感じているのに拒絶する勇気もない。「建築条件付きだから、いざとなったら白紙解約できるし……。とりあえず、とりあえず今は、契約しよう……」運命に抗う勇気も持てない鳥には、最終意思決定を先延ばしにすることが精一杯でした。■ とうとう土地契約!土地契約の日。退社後に鳥夫と待ち合わせ、Y社へと向かいました。Y社には、すでにR社の社長がお待ちになっていました。営業Sさんと宅建主任さんが横につき、淡々と契約締結のプロセスが進められていきます。現金で持参した分厚い手付金もお渡ししました。鳥夫が、たくさんの書類に氏名を書き込んでは、印鑑を押し続けます。契・約・締・結。事務作業が終わり手持無沙汰の雰囲気が流れると、どちらかともなく会話が始まり、話は家の設計に。鳥夫が「妻は注文住宅のような家が希望なので、そこだけが気がかりなんですが……」と伝えてくれました。するとR社社長は「うちは注文住宅も手掛けていますから!やれないことはないと思っていただいて大丈夫です!なんでしたら注文住宅専門の部署の設計士もいますので、もちろん料金はかかるのですけど、そちらに設計させることもできますから!」とニコニコ笑いながら言ってくれました。家造りの勉強をしていくにつれて、徐々に建築条件付きへの不安も強くなっていた鳥。社長の言葉を聞いて心底ほっとし、思わず「あ、そうなんですか……。良かったあ」と漏らしました。しかし後に、この社長の言葉は何の意味もなかったと思うことになるのですが…。■ まさにマリッジブルー!?Y社を後にし、電車で帰る道すがら。鳥夫は、大きな決断をした夜に興奮しています。山と川に囲まれる自然豊かな地方に生まれ育ち、毎晩のように「オールナイトニッポン」を聴きながら恋い焦がれた東京。その憧れの東京に、狭小地ながらも一国の主となれたのです。こうして多額のローンを背負う覚悟を決めるまでに、鳥夫もたくさん怖れの感情を越えてきました。その一方で、いまいち浮かない顔の鳥……。実は、鳥は「四ツ谷がいい」という本心を鳥夫に話せないままこの日を迎えていたのです。間取図作成・ローン審査・契約締結などなど、それなりに前向きな姿勢がないと進められなかったので、鳥自身も自分の気持ちに蓋をして走り続けてきたのです。いつも喜怒哀楽のはっきりしている鳥が、いまいち歓喜していない様子を見て、鳥夫が尋ねました。「どうしたの?嬉しくないの?」その一言を聞いて、堰を切ったようにぽたぽたと大粒の涙が流れ落ちました。「四ツ谷に注文住宅を建てる夢が忘れられない……。まさにマリッジブルーという感じ……。大好きな人以外と結婚するのが怖い……。将来が見えない……」まだ帰宅ラッシュの終わっていない中央線のなかで、鳥は泣きながら告白しました。(鳥)■この連載の一覧を見る■

2018年06月05日

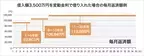

すまいにこだわりがある人にとって、我が家を自分好みの家にすることは理想の一つ。そして、理想を叶える手段として、リノベーションは有効な手段と言えます。ただ、リノベーションというと、どうしても金額が見えにくく、高額な買い物でもあるので不安に思う方が多いのではないのでしょうか。今回は、リノベーション見積もりサービス『ラクリノ』を運営し、過去2000件のリフォーム、リノベーションの相談実績を持つ株式会社オノヤの鈴木文貴さんにリノベーションの費用に関するポイントを説明してもらいました。株式会社オノヤ 鈴木文貴氏リノベーション相場は分かりにくい?!リノベーションの相場って皆さん分かりますか?新築住宅や自動車などの相場はすぐ分かるのに、リノベーションの相場がどのくらいなのかパッと分からないという方がとても多いです。あなたがリノベーション相場を把握しているか測るために、ひとつクイズをだしてみます。質問:マンションリノベーションの事例が2つあります。面積はほぼ同じです。費用は580万円、840万円です。840万円の事例は①、②のどちらでしょうか? ①②分かりましたでしょうか。おそらくかなり悩んだのではないでしょうか。答えは②が840万円のリノベーションです。「なんで?」とモヤモヤされた方。理由をご説明していきますので、安心してください。マンションリノベーション費用の大まかな金額は、2つの数字で分かってしまいます。①リノベーションする面積(㎡)②面積当たりの金額(㎡単価)①は簡単です。あなたがリノベーションしたい住まいの面積そのままです。リノベーション費用を難しくしているのが②の面積当たりの金額です。その難しい面積当たりの金額を分解すると図のようになります。これだけでは、分かりにくいと思いますので、先ほどの事例に当てはめてみましょう。見た目が素敵になったリノベーションでも、その内容の違いによって金額が大きく異なります。そのため、リノベーションの相場は分かりにくくなっているのです。図上のABCD要素を理解することが出来れば、リノベーションの相場が理解できるようになります。ここから先は、マンションと戸建てそれぞれについて、ABCD要素を一つずつ紐解いていきます。マンションリノベーションの費用とその内訳とはここまでの内容をまとめてみます。リノベーション費用の相場が分かる方程式とは「リノベーションの費用って、大体どのくらいかかるのですか?」セミナーでの質問や個別相談で、よく聞かれます。不動産も、車も、大体の金額はすぐ分かるのに、リノベーションの相場がどのくらいなのかパッと分からないのはなぜでしょうか。それは、費用を決定する要素が分からないからだと考えられます。実は、リノベーション費用の相場は、方程式で表すことができます。面積(㎡)×㎡単価 面積:リノベーションを行う部分の床面積の合計(平方メートル)。㎡単価:1平方メートル当たりのリノベーション単価。 この方程式を使えば、相場がすぐにわかります。もちろん、この方程式は1円単位まで正確に出すものではなく、概算を掴むことを目的としていますのでご注意下さい。ちなみに、新築の場合は、以下のようになります。面積(坪)×坪単価坪単価○○円!と書いてあるチラシをよく見ますよね。新築もリノベーションも、住まいを作ることは共通なので、方程式も共通です。注意する点として、坪か㎡かで単価が異なります。㎡単価10万円は、坪単価にすると33万円になります。新築とリノベーションの大きな違いは、工事内容に決まりがなく、パターンは無限に近い点です。これは、方程式内の㎡単価を決める要素がものすごくあることを意味します。ここからは、マンションと戸建に分けて、㎡単価の内訳をお伝えして行きます。 マンションリノベーションの費用とその内訳とは先述の通り、リノベーション相場の方程式は以下の通りです。面積(㎡)×㎡単価面積は物件によって、または工事したい範囲で決まるので、簡単に決まります。費用を計算するには、単位面積単価の要素がポイントとなります。では、その要素のうち、大きなものを明らかにしていきましょう。◯㎡単価を決める4大要素面積の大小工事の内容仕上げ材料間取り変更それでは、ひとつひとつ見ていきましょう。1. 面積の大小リノベーションする面積が大きいほど下がり、小さいほど上がります。理由としては、大小関わらずほぼ同一費用がかかる工事があるからです。キッチン、風呂、洗面、トイレ、各種申請などがあります。また、施工面積が大きいほど施工単価も下がります。ペットボトルの水500mlの価格と、2Lの価格を比べると、500mlあたりの価格は2Lの方が安いのですが、それと同じ原理です。2. 工事の内容床、壁、天井を壊して作り直すのか、今あるものを利用するのかで単価が大きく変わります。仕上がり後は見えなくなる部分が多いので、相見積を取って比較した時に差額が出る大きな要因となっています。3. 仕上げ材料特に、仕上げ材の質が良いほど単価は上がります。例えば、フローリング。グレードによって十数万円変わったりもします。4つの中でも、はっきりと分かりやすい部分ですが、会社ごとに割引率が異なることもあります。4. 間取り変更今と同じ間取りにする場合は、床壁天井をそのまま利用できることも多いので単価は下がります。間取りを変える場合、マンションの場合はお風呂、トイレ、キッチンを移動する場合は単価は上がります。リノベーションで間取りを大きく変えるのであれば、間取プランによる差異は小さくなります。上記を踏まえて、実際の事例から相場を掴んでみましょう。 マンションリノベーションの費用と事例マンションリノベーション例①:中古マンション58㎡面積(㎡)×㎡単価58㎡×10万円=580万円Before▼After見た目は大きく変わっていますが、間取りはほとんど変わっていません。 マンションリノベーション例②:中古マンション70㎡(間取り変更なし)面積(㎡)×㎡単価70㎡×8.5万円=595万円Before▼After壁のコンクリートやタイルは、本物ではなく、クロスを使い、仕上げ材料で㎡単価を下げるように工夫しています。 マンションリノベーション例③:中古マンション50㎡(間取り変更あり)面積(㎡)×㎡単価56㎡×15万円=840万円Before▼After間取りを変更していることに加え、収納のオーダー作成や、仕上げ材料グレードアップをしたことで㎡単価が上がっています。 マンションリノベーション例④:中古マンション70㎡(間取り変更あり)面積(㎡)×㎡単価70㎡×14.5万円=1015万円。Before▼Afterこちらも間取りを変更していることに加え、引き戸のオーダー作成や、仕上げ材料を追加したことで㎡単価が上がっています。このように、同じリノベーションでも㎡単価が異なります。間取り変更をする場合は、工事内容も床壁天井を解体することになるので、㎡単価が大きく上昇します。その分、天井をコンクリートのままにしたり、壁をコンクリート塗装にすることで、仕上げ材料費用を削減して、㎡単価を下げることもあります。 ラクリノではリノベに関する不明点などにお答えしています。\以下から無料相談が可能です。/チャットで無料相談する > 戸建リノベーションの費用とその内訳とは基本はマンションの場合と一緒で、リノベーション相場の方程式は以下の通りとなります。面積(㎡)×㎡単価㎡単価の要素もマンションと同じですが、戸建てならではの部分を中心に見てきます。1.面積の大小リノベーションする面積が大きいほど下がり、小さいほど上がります。戸建ての場合、全面だと面積が大きくなるため、1階のみをリノベーションをして面積を小さくするケースも多いです。2.工事の内容床、壁、天井を壊して作り直すのか、今あるものを利用するのかで単価が大きく変わります。戸建の場合は、屋根外壁工事、エクステリア工事、増築工事も行うケースもありますが、内部のリノベーション費用と分けて考えたほうが分かりやすくなります。3.仕上げ材料マンションの場合と同様です。部屋によって仕上げ材料を変えることで、㎡単価を抑える方法もよく使われます。4.間取りを変更戸建ての場合、間取り変更に伴い、耐震補強工事などが必要になることがあります。間取り変更をする場合は、㎡単価は大きく上昇します。それでは、以下の条件で相場を計算してみましょう。 戸建てリノベーション費用と事例戸建てリノベーション例①:中古戸建87㎡(間取り変更なし)面積(㎡)×㎡単価87㎡×6万円=522万円Before▼After一番こだわりたいLDKは若干間取り変更を行い、その他の部分は壊さないことで、工事の内容を抑えています。それによって、㎡単価が下がっています。 戸建てリノベーション例②:中古戸建120㎡(間取り変更なし)面積(㎡)×㎡単価120㎡×5万円=600万円Before▼Afterキッチンの位置を変更していますが、その他の間取りは変えていません。こちらも床壁天井を壊さずにリノベーションをすることで、㎡単価を抑えています。 戸建てリノベーション例③:中古戸建90㎡(間取り変更あり)面積(㎡)×㎡単価91㎡×14万円 = 1274万円Before▼After間取り変更を大きく行っています。断熱工事や、収納を増やしており、工事内容を充実させています。 戸建てリノベーション例④:中古戸建107㎡(間取り変更あり)面積(㎡)×㎡単価107㎡×13万円=1391万円Before▼Afterこちらも間取り変更を行っています。断熱工事や、仕上げ材料のグレードアップを行っており、㎡単価が上昇しています。このように、間取り変更をする場合、㎡単価が大きく上昇します。仕上材のグレードを落とすよりも、間取りを変えない部分を増やした方が費用を抑えることが出来ます。 ラクリノではリノベに関する不明点などにお答えしています。\以下から無料相談が可能です。/チャットで無料相談する > リノベーション費用を少しでも抑えるにはリノベーション費用を少しでも抑える方法は、大きく分けて2つあります。補助金や減税を利用する。リノベーション内容の強弱をつける。1つめは、補助金や減税を利用することです。補助金は、数万円のものから、数百万円のものまで、大小様々な補助金があります。現在の建物の状況や、リノベーションの内容によってももらえる、もらえないがありますので、リノベーション会社へ聞いてみると良いでしょう。全国の補助金が調べられるWEBサイトも存在します。※注意現時点では平成29年度版です。平成30年度版は7月頃から始まるそうです。どのような補助金があったのか、把握するのにお使いください。2つめは、リノベーション内容の強弱をつけること。部屋によってリノベーションの内容を変えるということです。例えば、「LDKは一番過ごす時間が長いので予算をかけるけれど、寝室や子供部屋は見た目がきれいになっていればよい」と決断をすれば、部屋ごとに単位面積単価を変えることが出来ます。これは、新築では出来ない、リノベーションの大きなメリットのひとつです。リノベーションをする目的が果たせるのであれば、部分ごとに見直すことで費用を抑えることが可能になります。 住宅ローンを組むとお得になる制度住宅ローンを10年以上の期間で借り入れをしてリノベーションをする場合、住宅ローン控除を受けることが出来ます。「年末の借り入れ残高×1%(上限40万円)」が10年間、所得税から控除されます。年末の借り入れ残高が3,500万円だった場合の所得税還付額は以下のようになります。3,500万円×1%=35万円結構大きな金額です。支払を続ければ、借入残高は下がっていきますので、年々控除額は下がりますが、この場合200万円近く手元に戻ります。利用するには、税務署へ赴いて確定申告が必要となります。2018年1~12月に引き渡しを受けた場合、2019年2~3月に確定申告をするようになります。基本は所得税から控除ですが、控除しきれない場合は住民税からも一部還付されます。中古住宅を購入してリノベーションをする場合は、以下の条件を満たすと、購入費用も住宅ローン減税の対象となります。家屋が建築された日からその取得の日までの期間が20年(マンションなどの耐火建築物の建物の場合には25年)以下であること。地震に対する安全上必要な構造方法に関する技術的基準又はこれに準ずるもの (耐震基準)に適合する建物であること。該当するかどうかは、購入先の不動産会社へ相談してみると良いでしょう。住宅ローン減税について、より詳しく知るには、こちらをご覧ください。 中古住宅購入とリノベーションの住宅ローンシミュレーション最後に、中古住宅購入をしてリノベーションした場合の費用と、月々の支払額をシミュレーションしてみましょう。シミュレーションには、以下の方程式を使用します。総支払額(万円)=中古住宅購入金額×諸経費倍率+リノベーション費用諸経費倍率とは、中古住宅購入時に必要となる費用の事です。購入金額のおよそ6%~13%程度になりますが、今回は購入金額の10%として計算をします。この場合諸経費倍率は1.1となります。(中古購入金額+諸経費10%=中古購入金額×1.1)総支払額が分かったら、返済金額早見表を使っておおよその月々支払額を算出します。早速、やってみましょう。住宅ローンは頭金なしで35年、固定金利2.0%とします。シミュレーション条件①中古マンション(2000万円)購入して間取り変更リノベーションをする。リノベーション面積:70㎡リノベーション費用:980万円管理費修繕費:2.5万円総支払額(万円)=中古住宅購入金額×諸経費倍率+リノベーション費用総支払額(万円)=2000万円×1.1+980万円=3180万円月々支払額(万円)=3180万円×33.1=10.5万円マンションの場合、管理費と修繕費も月々支払うことになりますので、10.5+2.5=13万円シミュレーション条件②中古戸建て(2500万円)購入して間取り変更リノベーションをする。リノベーション面積:90㎡リノベーション費用:1350万円総支払額(万円)=中古住宅購入金額×諸経費倍率+リノベーション費用総支払額(万円)=2500万円×1.1+1350万円=4100万円月々支払額(万円)=4100万円×33.1=13.5万円すでに所有している住宅をリノベーションする場合は、リノベーション費用を総支払額として計算します。シミュレーション条件③所有マンションを間取り変更リノベーションする。マンションの面積:70㎡。リノベーション費用は前述した980万円とします。また、管理費修繕費は合計2.5万円とします。総支払額(万円)=中古住宅購入金額×諸経費倍率+リノベーション費用総支払額(万円)=0万円×1.1+980万円=980万円月々支払額(万円)=980万円×33.1=3.2万円マンションの場合、管理費と修繕費も月々支払うことになりますので、3.2+2.5=5.7万円シミュレーション条件④所有戸建てを間取り変更リノベーションする。戸建ての面積:90㎡。リノベーション費用は前述した1350万円とします。総支払額(万円)=中古住宅購入金額×諸経費倍率+リノベーション費用総支払額(万円)=0万円×1.1+1350万円=1350万円月々支払額(万円)=1350万円×33.1=4.4万円 ここまで、リノベーションに関わる費用について様々な角度から見てきました。相場を知り、支払額を大まかにでも把握することで、実際に中古住宅の購入やリノベーションを進めるかどうかの判断しやすくなります。リノベーションの相場を詳しく知りたい方は、リノベーション事例に掲載されている金額を面積(㎡)で割ってみてください。これで㎡単価が分かりますので、比較してみましょう。自分の望むリノベーションの相場が見えてきます。もし、㎡単価が大きく異なるリノベーション事例があった場合は、4つの要素のどれかが異なっているはずです。ぜひ、リノベーションの事例写真だけではなく、㎡単価にも注目してみてください。 ラクリノではリノベに関する不明点などにお答えしています。\以下から無料相談が可能です。/チャットで無料相談する >

2018年06月04日

上田晋也、藤木直人、森泉の3人がMCを務める日本テレビ系「おしゃれイズム」。その6月3日放送回に「TOKIO」の長瀬智也がゲスト出演。国分太一からVTRで数々の“伝説”が明かされると、SNS上は愛にあふれた反応で埋め尽くされた。本番組には9年ぶりの出演となる長瀬さん。以前一緒に遊んでいた友人たちも結婚し、最近は1人の時間が多くなったそうで「クリスマスも1人」で過ごしており、飼っている猫のミーちゃん(フルネームは「ミツコ・デラックス」)に癒されていることを告白。するとSNS上には「長瀬智也に飼われる猫になりたかった」「長瀬智也の家の猫になりたい」「私も長瀬智也の猫になって餌を与えられたい人生だった」などの声が続々と投稿されていく。続いては同じ「TOKIO」から国分太一がVTRでコメント出演。あまり知られていない長瀬さんの秘密について「不動産に詳しい」と驚きの回答。「住宅ローンの固定と変動について」語るなど「不動産屋さんですね」と長瀬さんを評した。MCの上田さんもこれには「そうなんだ!」びっくりした様子。視聴者からも「長瀬くんと住宅ローンの固定金利と変動金利について一緒に喋りたいっ」「隠れ不動産王か」「不動産屋並みに不動産に詳しいとか、予想の上を行く長瀬が大好き」といった反応が。その他にもロケバスで寝てしまい、家の近所で起こすもお菓子を食べてからでないと帰らないため、国分さんが家に帰るのが遅くなるとか、海外に行った際にスーツケースの代わりにギターのハードケースに荷物入れて来たことなど“ワイルド伝説”の数々を披露。国分さんによれば長瀬さんは「ギターケースにきっちり荷物をしまっていた」そうで、ギターケースにした理由を聞かれると長瀬さんは「多少乱暴に扱われても平気だからグッドアイディアだと思った」と回答。これには「ギターケースに服詰めて旅行鞄代わりにしちゃうところワイルド過ぎるww」「ギターケースにTシャツ詰めて旅行行く長瀬智也愛しい」「ギターケースへ荷物を入れて空港に登場とか惚れちゃうわ」など視聴者からの愛にあふれたリアクションがタイムラインを駆け巡っていた。(笠緒)

2018年06月03日

建築家との家づくりが始まりました。しかし、8か月間も家賃と住宅ローンの二重払いが発生し、なぜこのようなことになったのか。契約から引き渡しまでの具体的なスケジュールなどを確認したところ、その理由が見えてきました。■ 契約から引き渡しまでの具体的なスケジュール実は、住宅ローンと家賃の両方を払わなくてはならない期間が丸々8か月ありました。一体どうしてこんなことになったのか、当時の手帳や契約書などを元に、実際のスケジュールを振り返ってみました。2016年2月土地の契約2016年6月建築家と建築士業務委託契約2016年7月下旬確認申請を提出2016年10月確認申請の審査がおりる2016年11月下旬基礎工事開始2016年12月上旬上棟2017年4月下旬引き渡し改めて建築家との契約書を確認してみたところ、設計業務は2016年2月〜7月、工事管理業務は2016年8〜12月に行う、とあります。契約書にはガントチャートに落とし込んだスケジュールが添付されています。そこには、2016年2月…基本設計2016年3月…本見積もり・実施図面作成2016年7月末…確認申請提出7月末2016年8月上旬…着工2016年12月末…竣工とありました。これが建築家が立てていた当初の予定です。建築家、工務店それぞれと契約を交わした時点で、少なくとも3か月は家賃と住宅ローンの二重払いが発生することがわかっていました。また、工期が冬にかかるため積雪などで1か月程度遅れる可能性があることも覚悟していました。「二重払い、4か月くらいなら我慢できるしなんとかなる」と考えていました。ところが、その予想の倍の8か月もの間、家賃と住宅ローンの両方を払い続けることになるとは。思いもよらない大誤算でした。■ 落とし穴のその原因は確認申請と道路にあったそもそも確認申請とは?建物の建築には、さまざまな法律による規定があり、それらに適合していないと新たな建物を建てることはできません。これから建てようとしている建物=私たちの家が法律を遵守し、条件に適っているかどうかを確認するのが「建築確認申請」。構造耐力、最高や通風、防火や耐火、安全性、建物内の環境など建物本体に関わる規定のほか、用途、斜線制限といった高さ、容積率や建ぺい率といった大きさの制限、敷地と道路の関係といった建物と地域、周囲に関わる規定について審査されます。我が家の前には、未舗装の道路が通っています。時期はまだ未定ですが少し道幅を広げて舗装する計画があると、土地の購入時に不動産会社の担当者から聞いていましたし、それを見越して売り主さんが隣家との境界を仕切ってくれていました。未来の道幅は当初から図面に反映されていて、私たちも納得した上で土地を購入しています。それを踏まえて作成した確認申請の書類を提出したところ、役所から、図面に反映されている道路の件でもう一度土地の測量をしたいという申し出が。その測量を終えないと、確認申請の審査をすることができないという状況になってしまったのです。確認申請の書類は、建築家が8月の第1週目に提出してくれました。その後、役所の測量が終えるまでに約1か月。改めて確認申請の審査が行われ、さらに1か月。確認済証に記載の日付は10月31日。通常約1か月で審査を終えるところ、我が家の場合、3か月もかかってしまったのです。■ ローンの支払い開始日の確認を!私たちが利用した住宅ローンは、引き渡しの時に住宅ローンの支払いが発生するごく一般的な住宅ローンですが、6か月以内の引き渡しが必須。つまり、土地の契約から6か月を経過するとローンの返済がスタートするというものでした。確認申請で足止めされた上、さらに、予定していたクロスを発注したらメーカー在庫切れだったり、現場での打ち合わせで変更になったことなどが重なって、工期自体も1か月近く長くかかったため、2016年9月から竣工した2017年4月までの8か月間、住宅ローンと家賃の両方を支払うことになってしまいました。貯金を切り崩し、家計を切り詰めてやりくりしましたが、正直しんどかったです。土地と住宅を同時に取得するのはさまざまな面でメリットがありますが、ローンの内容によって、土地の売買契約から竣工までに時間がかかるようならそれなりのお金の準備が必要だということを痛感しました。我が家の場合、覚悟していた以上に大きな金額になり、「大変だ」「なんでこんな目に遭うんだろう」「お金がなくてしんどい」を順繰りに何度も何度も思い続けていましたが、喉元過ぎれば熱さを忘れるという単純さ(笑)。完成した完成度の高い素敵な家を見たら嬉しくて、すっかりゴキゲンに。私たち好みの家を見て、いろいろあったけれどやっぱり建築家に依頼してよかったと、大きな満足感を得ることができました。■ 審査が終わるまでの間にできることを確認申請の審査は概ね1か月で終わると言われていますが、そうは問屋が卸さないこともあるんですね。そして、審査が終わらなければ、具体的に家づくりは進めることは許されません。遅々として進まぬ家づくり。審査の間にできたことは地盤調査と地鎮祭だけと意気消沈していましたが、下を向いていても前へ進むことはできません。この間に、私たちが選ばねばならないシステムキッチンとユニットバスを見極めるため、ショールームへ出かけることにしたのです。次回は、選んで良かった設備、失敗したと感じている設備について、書いていきたいと思います。※【住宅ライターの家づくり】過去の記事を読む

2018年05月26日

「シミそばかす」「毛穴の開き」「お肌の凹凸」「化粧崩れ」「乾燥」などなど、30代以降の女性に降りかかるトラブルや悩みは星の数!体内の水分量低下が低下しやすくさまざまな悩みが発生しやすい30代女性だって、心の底では「いつまでも若々しくありたい……」「キレイな肌でいたい……」という雄叫びが唸り響いているものです。そこで今回は、悩める30代以降の女性におすすめできる「カバー力抜群」「仕上がりのキレイさが半端ない」と人気のファンデーションをご紹介します◎ファンデーションひとつでお肌が見違えるように華やかになれば、マイナス5歳……いや10歳も夢ではないかもしれません!30代がファンデーションを選ぶポイントとは美肌を目指す30代女性のお肌をキレイに仕上げてくれるファンデーションには、ある秘密があったりするものです。ここでは、ファンデーションを選ぶ際のポイントや注意点について触れていきたいと思います。30代向けファンデーションの選び方①肌質や肌の色30代のファンデーション選びでまず第一に注目したいのが、自分の肌質に合っているファンデーションかどうかということ。「乾燥がひどいなら保湿成分や美容成分が豊富に配合されたもの」「脂性肌なら皮脂を吸収してサラサラ感をキープしてくれるもの」「敏感肌なら徹底的に低刺激性にこだわったもの」など、自分の肌タイプに合わせてファンデーションを選ぶことは基本中の基本です!また、肌質と同様に「自分の肌色に合わせたファンデーション」を選ぶことも忘れないようにしましょう。・赤ら顔が気になるなら「ベージュ系」のファンデーション・くすみやクマが気になるなら「ピンク系」のファンデーション・透明感を出したいなら「パール」が入っているファンデーションなど、自分の肌色に応じてカラーも賢くチョイスしてください。30代向けファンデーションの選び方②カバー力お肌のアラが現れてきやすい30代以降の女性には、断然「カバー力のあるファンデーション」がおすすめ!カバー力のあるファンデーションの中には、やや厚ぼったい仕上がりになるもの・重ね塗りしてもナチュラルに仕上がるものなどがあるので、できれば化粧品カウンターでBAさんにメイクしてもらってから決めるのがおすすめです。30代向けファンデーションの選び方③コスパ子どもの教育費や住宅ローン・貯蓄など、30代は自分以外にかけるお金が増えてくる年代でもあります。女性にとってはファンデーションだけではなく、化粧水や美容液などといったアイテムも購入しなければいけないので、できるだけコスパのいいファンデーションを購入して毎月の化粧品代を節約できたらいいと思いませんか?無理して高いファンデーションを買うよりも、リーズナブルなファンデーションを購入して浮いたお金で「リッチな美白エッセンスを購入する」「カバー力のあるコンシーラーをプラスする」といったアイデアもあります♪30代向けファンデーションの選び方④使いやすさメイクをする朝は、自分の支度に家族のお世話にと大忙しの30代女性!そんな慌ただしい朝に使うファンデーションが「塗布しにくい」「ムラになってキレイにつかない」「チューブから出しにくい」などという特徴があったとしたら……考えただけでも憂鬱になってきませんか?時間のない朝でもストレスなくパパッとベースメイクが完成するように、ファンデーションの使いやすさも要チェックです。30代におすすめの人気ファンデーションランキングここではカバー力があって使い心地のいい、30代におすすめのファンデーションをランキング形式でご紹介します◎≪1位≫資生堂マキアージュ ドラマティックパウダリー UV資生堂ファンデーションの中に美容液がたっぷりと配合されている「ドラマティックパウダリー UV」は、新開発の360度美肌パウダーにより「毛穴も色ムラも一瞬でカバーできる」という優れもの◎お肌の悩みが重なる30代の女性はもちろんですが、若い世代の女性からも圧倒的な支持を得ているパウダーファンデーションです。皮脂崩れや毛穴の目立ち・くすみなどを13時間抑制してくれるデータ取得済みなので、化粧崩れが気になる人や夏場のファンデーションとしておすすめ!オトナ女子は絶対チェック!マキアージュのファンデを詳しく見る第2位ヴィースティックウェルファンデーションヴィースティックウェルファンデーションは、乳液、美容液、UVカット、化粧下地、ファンデーションの機能が1つになった美容液ファンデーション。保湿成分でお肌を整えながら、30代が気になりだしたお肌のトラブルもしっかりカバーしてくれるので、厚塗りにならず自然と調子のいいお肌に見せてくれます。これ一本でベースメイクが完結できるので、忙しい30代や、メイクに時間かけたくないワというズボラ女子にも時短ぴったり。30代必見!これ1つあればOKヴィースティックウェルファンデーションを詳しく見る≪2位≫ DHC 薬用BBクリーム GEDHC美白有効成分が配合されたDHCの薬用BBクリーム GEは、べとつきやすいBBクリームの特徴をいい意味で裏切ってくれる商品です。8時間経っても水分量がしっかりとキープされているのに、ベタつかない使用感は脱帽もの!時短メイク+美白ケア+UV対策が1本でできるので、忙しい朝には最適ですよね♪美白成分に加えて、マリンコラーゲンやスーパーヒアルロン酸といった高保湿成分が豊富に配合され、毛穴の凹凸をカバーしたり小ジワまで目立たなくさせてくれるというから驚きです◎≪3位≫ レイチェルワインミネラルファンデーションレイチェルワインこちらは、シミそばかすのひどい私が愛用している「ミネラルファンデーション」です◎軽いつけ心地はまるで「ファンデーションをつけていないかのよう」に思えるのですが、お肌の悩みを軽減してくれるカバー力にも定評あり。日本人女性のために開発された国産のミネラルファンデーションなので、敏感肌の人にもおすすめです。下地が不要・汗や水に強い・紫外線防止など嬉しい機能が盛り沢山で、時間に余裕のない30代女性でも無理なく使用しやすいところも高ポイント!元プロゴルファーで3児の母でもある東尾理子さんも、こちらのミネラルファンデーションを愛用されているみたいですよ♪30代ファンデーションQ&A30代女性が抱え込みがちなお肌の悩み……ここでは、ファンデーションを塗るときに生じやすい問題を簡単にまとめてみたいと思います。Q.ファンデーションがすぐに崩れる場合はどうしたらいい?A.ファンデーションが崩れやすくなる原因のひとつには、時間の経過とともに分泌される「皮脂」が関係していることも。皮脂分泌が増加する原因には「体質」「食生活」「生活習慣」などさまざまなものがありますが、メイク前の保湿ケアが十分でないことによって皮脂の過剰分泌を招いてしまうケースも多く見られます。・朝の保湿ケアを入念に行う・肌質に合った基礎化粧品を使う・皮脂を吸着してくれる成分が入った下地やファンデーションを利用するといったように、皮脂分泌量をコントロールすることによって化粧崩れを防止することもできます◎Q.ファンデーション選びの基準がいまいち分からなくて……A.ファンデーションを選ぶ基準がなかなか分からない人は、まず「どんな肌質になりたいか」という自分の好みで決めてみましょう。「マットな陶器肌に憧れる」のであればパウダーファンデーションがおすすめですし、「ツヤ肌になりたい」と思う人にはパールが配合されたリキッドファンデが最適です!Q.正直、ファンデーションを塗るのが面倒なのですが……A.特に、子育てや介護などに追われる女性は「ファンデーションを塗るのが面倒」「メイクしている時間なんてない」という場合も。確かに日々のスキンケアやメイクは面倒なものですが、5年後10年後のお肌のためにも最低限のケアができればいいですよね◎時間がなければ「オールインワンのファンデーション」「紫外線防止効果のあるBBクリーム」などをささっと塗るだけでもOKです!無理のない範囲でできるケアを取り入れてみてくださいね。30代女性に欠かすことのできないファンデーション!自分の肌質やなりたい肌感をしっかりと意識して、納得のいくファンデーションを選んでみてくださいね◎

2018年05月25日

「お金を貯めなきゃ!」「節約しなきゃ!」という「やみくもな焦り」は、見えない敵にシャドーボクシングをしているようなもの。それよりも具体的な目標を見定めてみませんか?ファイナンシャルプランナー資格を持つライターの楢戸ひかるが、「お金の最初の1歩」をナビゲーションします。前回、「未来のわが家年表」は、人生という航海の羅針盤になることをご紹介しました。今回は、実際に年表を書いてみましょう。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは ■私の人生どんなことやりたい?最初に、「4月1日現在」の家族の名前と年齢を記入します。次に、「予定」や「やりたい」ことを書き出してみます。(表の二重線の上の部分だけ書く)今回はここまででOK。今日、思っていることは、来年になったらまったく違っているかもしれません。最終確定なんてしなくても、大丈夫! むしろ、できないことの方が多いでしょう。紙に鉛筆でデッサンするようなつもりで、とにかく「思いつくまま」に、思ったことを書いてみてください。 ●「未来のわが家の年表」の目的「未来のわが家の年表」を書く目的は、次の二つです。極端な話、年表を実際に書かなくても、「わが家の未来について考えてみるという時間を作る」だけで、最初は十分に意味があります。キチっと書くことなど意識せずに、心の中にある私(わが家)の未来の風景を、まずは紙にアウトプットしてみてください。1)「わが家の未来を考えてみる」という時間を作ってみること2)俯瞰(ふかん)の視点で、わが家の未来に起こるイベントの流れをイメージすること■「未来にかかるお金」を具体的に調べてみる次に、未来にかかるお金を具体的に調べてみましょう。「予定、やりたいこと」の下の部分に、書き入れていきます。これまで書いた部分が絵の下絵(デッサン)であるとしたら、「未来にかかるお金を具体的に調べて記入してみること」は、下絵に色をいれていくイメージです。 あるお金のプロから、こんな話を聞いたことがあります。私は元・銀行員として、およそ数千人の方たちに住宅ローン融資をしました。その私の経験から言えることは、「住宅ローン破綻が一番多かったのは、年収1000万円くらいの人たちだった」ということです。いいエリアに家を買い、子どもを私学に通わせる。ファッションにもお金をかけ、休みの日は外食…。そんな生活は、年収が1000万円あっても難しいのが現実です。でも、ご自身は『うちは年収が高いから、大丈夫」』と思ってしまうんでしょうねこのお話を伺って私が感じたことは、「お金のことは、『一般論』で考えては危ない」ということです。つまり「わが家は、そのお金を実際に支払えるのか?」ということを検証する必要があるのです。■お金の貯めどきは、「子どもが10歳まで」さて。ここまで話が進んでくると、息苦しさを感じる方もいるでしょう。「考えなければいけないのはわかるけれど、いまはまだ…」。そう思うのも当然です。じつは私のワークショップでも、この数字を書き入れる瞬間が、もっとも重苦しい空気が漂います。ワークショップ主宰者としては、「居たたまれない瞬間」です(笑)。ひさしぶりに体重計に乗る時のように、いやいや、それ以上に! 現実を直視するのは、誰にとってもしんどい作業です。でも、こんなふうに考えてみてください。「この数字は、いつか直面しなければいけない現実。それに早く気がつけて良かった!」と。いま、0歳の子どもは10年後には、10歳になり教育費が本格的にかかり出します。マネー業界では、「お金の貯めどきは、子どもが10歳のときまで」というのが一つの定説ですそうは言っても、出てくる数字は普段接している金額とは桁が違いますから、怖いし、不安にもなりますよね。そんなときは、お金の専門家であるファイナンシャルプランナーに相談してみるのも良いでしょう。「ファイナンシャルプランナーの知り合いがいない」という場合は、日本FP協会のWebサイトから相性が良さそうな方を探すのもおススメです。》日本FP協会: 「CFP®認定者検索システム」 ※CFPとは、ファイナンシャルプランナーの最上級資格です。次回は、「「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する」です。「未来にかかるお金」をどう準備していくのか? を具体的に考えてみます。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月22日

夫婦共働きだと、「お金に余裕があるから」とついつい使いすぎてしまいませんか?共働きによっても世帯年収はさまざま。統計局の調査結果によると、世帯年収が1,000万円以上の世帯もあれば、世帯年収300万未満の家庭も一定数あります。結婚により仕事をセーブした・転職した女性もいますよね。そんな中で、「お金が貯められない」「やりくりに困っている」人は、その理由が6つあるのをご存知でしょうか。お金がないと、子どもに辛い思いをさせたり、これからさせる可能性もあります。今家計を見直せば事態は変わるかもしれないので、ぜひご覧ください。 1. 家計簿をつけていない家計簿をつけていないと、自分たちの置かれている状況に気づけませんし、いざ節約をしようと思ってもどれを削ればよいのかわからなくなります。家計管理の基本は「家計簿をつけること」。忙しい共働き夫婦にとって家計簿を付けることは大変かもしれませんが、大まかにでも月々どのくらいの固定費があるのか、食費や日用品にいくら使っているのかなどを知っておく必要があります。最近では便利なアプリもたくさんあるので、時間があるときに通帳やキャッシュカードの明細、レシートなどを集めてざっくり集計してみましょう。 2. 家計についてどちらかに任せっきり夫婦で家計の情報を共有していますか?どちらかにお金の管理を任せっきりにしていると、「思ったより貯まっていなかった」「貯金をしていると思っていたあてが外れた」ということにつながりかねません。また、お互いの目標が異なる恐れもあります。例えば、夫は将来マイホームを建てたいと思っているが、妻は現状維持を目標としているなど。そうなればお金の管理や計画も変わってきます。家事分担として家計管理はどちらかの仕事と決めるか、それでトラブルになりそうなら、最低月に1度は夫婦で家計について見直したり話し合う時間を作ると良いかもしれませんね。 3. 外食が多くなっている共働きだからと、外食へ行く機会が多いかたも多いのでは。家で作るには、栄養と彩りのある献立を考えて、買い物に行って、それを調理して食べて、皿洗いをする……といった一連の家事が待っています。外食だとお金を出せばすべて行なってくれるので非常に楽ですよね。しかし、外食は1回分の代金で自炊の数日分の食費程度になることもあります。たまになら気分転換にもなりますが、頻繁に外食で済ませると家計を圧迫する原因に。節約をしたいのなら、晩ごはんは手作り、昼食は昨日の残り物をお弁当に詰めるようにしてみてください。 4. 自由に使えるお金が多くて使いすぎる夫婦の「自由に使えるお金」はどのくらいですか?毎月特に決めていない、使い切っているといったかたは要注意。共働きのため、それぞれが「自分が稼いだお金」という意識を持ちやすく、自分のことに使ってしまいがちです。それではお金も貯まりません。「自由に使えるお金は月々〇円」とお小遣い制にするとよいでしょう。無駄遣いを減らすことができますし、節約する意識も身につきますよ。 5. 住宅ローンの割合が大きすぎる毎月発生する住宅ローン。世帯年収に比べて住宅ローンの割合が大きすぎる場合、毎月必ず固定費として引き落とされるので、どれだけ節約してもカツカツの状態となってしまいます。夫婦ともに昇給の予定があるのならまだ大丈夫かもしれませんが、これからお子さんを生む予定があったり、昇給も見込めないのなら、家計について見直す必要がありそうです。 6. 毎月の貯金額を決めていない毎月どのくらい貯金をしていますか?わからない、余った分を貯金に回しているなど、毎月の貯金額を決めていないのなら、今から決めるようにしましょう。いざまとまったお金が必要になったときに、「全然貯まってなかった!」と焦ることになります。共働きのメリットは、収入が2つあるというところです。共働きなのに貯金できないというのは、貯金しようとしていないから。まずは収入の1割程度の額から貯金をするようにしてみましょう。「収入から生活費を引いた残りが貯金」ではなく「収入から貯金を引いた残りで生活する」というふうなお金の使いかたができると良いですね。 夫婦2人でもお金の管理ができない場合は、お金のプロである「ファイナンシャルプランナー」に頼ってみてはいかがでしょうか。現在の家計の状況を見せたり、これからのライフプランや目標を話すことで現状を分析し、今のままだと将来どうなってしまうのかを教えてくれます。そのためには、家計簿などを簡単につけたり、ライフプランを夫婦で話し合っておく必要があります。家計を見直すよいチャンスになるので、ぜひ小さなことから実践していってくださいね。 出典:1世帯当たり年平均1か月間の収入と支出ファイナンシャル・プランナー(FP)とは

2018年05月17日

人には聞きづらい共働き夫婦の世帯年収。また、どうやりくりしているかも気になるところですよね。ただ、収入によって使えるお金・出ていくお金も変わってくるので一概には言えません。それぞれの家庭の生活レベルによっても変わってくることだと思います。そこで今回は、さまざまな人たちのデータをもとに、共働き夫婦の世帯年収の平均や年収別の家計簿内訳についてご紹介します。 共働き夫婦の平均世帯年収は?まず初めに、共働き夫婦の平均世帯年収についてご紹介します。統計局の2017年の家計調査「妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出」で、共働き世帯(夫婦2人のみが有業者)のデータを見てみると以下のとおり。なお、世帯主の平均年齢は46.5歳です。平均世帯月収:578,909円世帯主の平均月収:441,141円配偶者の平均月収:137,767円これに12ヶ月を掛けると、平均世帯年収は6,946,908円と700万円に届かないくらいです。こちらはボーナスや賞与を含めた額なので、20%を差し引くと手取り年収は約555万円。また、世帯年収は住居・生計を共にしている全員の年収を合わせたものです。税金や保険料が差し引かれていない額なので、実際に銀行に振り込まれる額はもっと少なくなります。 世帯年収別の家計内訳次に、世帯年収500万円~900万円の、世帯年収別の家計内訳を見てみましょう。年収500万円の場合厚生労働省の「平成28年国民生活基礎調査の概況」によると、平均所得金額は545万 8千円となっています。年収と所得はちょっと異なるのですが、それでもおおむね平均額くらいと言うことですね。夫婦2人なので、単純計算で1人250万ずつ。正社員同士で共働きならば、この金額をクリアしているかたも多いのではないでしょうか。手取り年収としてはおよそ400万円で月33万円ほど。毎月の家計内訳住宅:9万9千円生活費(保険・小遣い等含む):19万8千円貯金:3万3千円年収500万円で住宅ローンを借りようとすると、毎月約6万円の返済(35年ローン)で2500万円ほど借りられると言われています。ただ、35年後に何歳かという年齢を考慮する必要があります。年収600万円の場合冒頭で、共働き夫婦の平均世帯年収を694万6千円だとご紹介しました。共働きで世帯年収600万円はそう珍しくない金額だということですね。夫婦2人で割ると300万ずつ、手取り年収としてはおよそ480万円の月40万円ほど。毎月の家計内訳住宅:12万円生活費(保険・小遣い等含む):24万円貯金:4万円年収600万円で住宅ローンを借りようとすると、毎月約7万5千円の返済(35年ローン)で3,000万円ほど借りられると言われています。年収700万円の場合厚生労働省の「平成28年国民生活基礎調査の概況」によると、児童のいる世帯の平均所得金額は707万8千円なのだとか。子育てにお金が掛かるということで共働き世帯が多いのと、晩婚化により30代後半など所得が増えた世代が多いのだと考えられます。夫婦2人で割ると350万ずつ。手取り年収としてはおよそ560万円の月手取り46万円くらいになります。毎月の家計内訳住宅:13万8千円生活費(保険・小遣い等含む):27万6千円貯金:4万6千円年収700万円で住宅ローンを借りようとすると、毎月8万5千円の返済(35年ローン)で3,500万円ほど借りられると言われています。年収800万円の場合1人で年収800万円を稼ぐ人は国税庁の調査によると2.7%ほどしかいません。ただ、夫婦2人で考えると1人400万ずつなので、共働き夫婦の世帯年収としては30代の平均程度。手取り年収はおよそ640万円の月50万切るくらいになります。毎月の家計内訳住宅:15万円生活費(保険・小遣い等含む):30万円貯金:5万円年収800万円で住宅ローンを借りようとすると、毎月10万円の返済(35年ローン)で4000万円ほど借りられると言われています。年収900万円の場合年収1000万円に届きそうな年収900万円。統計の2017年「年間収入階級別1世帯当たり1か月間の収入と支出全国・二人以上の世帯のうち勤労者世帯」によると、2人以上の世帯のうち勤労者世帯の中で6.5%。世帯数としては少ないようです。ただ、配偶者の有業率が58.3%と半数以上なので、共働き世帯が多いよう。世帯年収による単純計算ですが、夫婦で1人450万ずつならクリアできます。手取り年収としてはおよそ720万円で、月60万くらいになります。毎月の家計内訳住宅:18万円生活費(保険・小遣い等含む):36万円貯金:6万円年収900万円で住宅ローンを借りようとすると、毎月11万円の返済(35年ローン)で4500万円ほど借りられると言われています。 世帯年収1000万円は目指せる?世帯年収が1000万円もあれば、生活がもっと楽になりそうですよね。シンプルに考えれば、夫婦で年収500万円ずつ稼げば到達できますが、共働きで世帯年収1000万円を目指すことは可能なのでしょうか。統計局の2017年「全国・二人以上の世帯のうち勤労者世帯」のデータを見てみると、世帯年収1,000万円~1,250万円の世帯は、二人以上の世帯・勤労世帯の約9%。なお、世帯主の平均年齢は50.1歳で、有業人員は2人、配偶者の有業率は62.8%となっています。少なくとも2人は働いていて、半数以上が共働きと言うことですね。妻が正社員ならば、目指せる金額ではありそうです。どんな生活?世帯年収1,000万円といっても、税金等が引かれるため20%差し引いて、年間の手取りは800万円くらいになると思います。贅沢な暮らしができる、とまではいきませんが、節約にあくせくすることはなく生活することができるでしょう。ただ、車や家のローン、子どもの人数や習い事などの教育費などを考えると、それなりに家計管理をしていく必要はありそうです、 一般的な目安で生活費や貯金額を紹介しましたが、通常住宅ローンや車、教育費などで生活費の増減があります。ご自分がどこに重きを置くのかで中身も変わってくると思うので、家計簿などで優先順位を付けて家族で話し合ってみてくださいね。ただし、必ず毎月一定の貯蓄額を確保するようにしておきましょう。まずはご家庭の世帯収入を調べてみて、現在の収入でやりくりしていくのか、さらなる上の金額を夫婦で目指してみるのかを話し合ってみてくださいね。 出典:家計調査 / 家計収支編 二人以上の世帯 詳細結果表家計調査 / 家計収支編 二人以上の世帯 詳細結果表共働きで世帯年収1000万円の生活レベルは?住宅ローンや貯金事情住信SBIネット銀行平成28年国民生活基礎調査の概況平成29年賃金構造基本統計調査結果の概況

2018年05月14日

「マイホーム購入=人生で一番大きな買い物」。その大きな買い物が自分のものとなるまでには、多くのことを準備し、決めなければなりません。そこで参考になるのが実際にマイホームを購入された方の話。購入のタイミングや頭金のことなど、皆さんどうされたのか気になりますよね。購入時期やローンの事情など、さまざまことを聞いてみました。ふじよ / PIXTA(ピクスタ)■ 半数以上の家庭が「子どもが2歳になる」までにマイホームを購入!不動産・住宅サイト『SUUMO(スーモ)』が、共働き世帯を対象としたアンケート調査によると、半数以上の夫婦が子どもが2歳になるまでにマイホームを購入しているよう。cba / PIXTA(ピクスタ)アンケートのトップが、「第一子が0歳~2歳のとき」(27.5%)なので、保育園などに通いだす前に生活拠点を定めておきたい、という夫婦が多いことが窺えます。さらにマイホーム購入にあたって、子育てに関することで重視したことを聞くと、以下が上位3位になります。1位「保育園、幼稚園、小学校までの距離」(38.0%)2位「周辺の治安が良いかどうか」(30.5%)3位「実家との距離」(30.0%)tkc-taka / PIXTA(ピクスタ)保育園や幼稚園、学校への距離だけでなく、登下校は安全にできるか、などの治安面もやはり重視しています。また、共働き世帯は、子どもの急な熱や、習い事の送り迎えなど親の協力が必要な場面を想定し、実家との距離を重視される夫婦の割合も多いですね。■ マイホームマネー事情。予算はオーバーするもの?頭金は誰が出した?マイホーム購入にあたって設定する予算。購入者は、オーバーしたのか、それとも予算内に納められたのか見てみると……、「予算よりオーバーした」人と「予算と購入金額がほぼ変わらなかった」人が37.3%で同率という結果に。freeangle / PIXTA(ピクスタ)予算をオーバーした人の多くは、注文住宅や新築分譲住宅が圧倒的に多く、天井、壁、床をはじめ、キッチンやバスルーム、トイレなどの設備を仕様決定をする際、こだわったり、グレードの高いものを選択した結果、予算オーバーになったとのこと。また、頭金については以下の結果。頭金を出すのは、「夫婦共同の貯蓄」が49.8%でトップ。また、その額は「200万円未満」が24.1%、「200万円~400万円未満」が13.7%、「400万円~600万円未満」が11.9%という結果が明らかになりました。Graphs / PIXTA(ピクスタ)いかがでしたか?保育園に入りやすい自治体かどうかを重視する夫婦が11%にも上ることは、今の社会情勢を強く印象づけますよね。また、住宅購入にあたって重視した部分が、デメリットに転じてしまう可能性があることを忘れてはいけません。K-factory / PIXTA(ピクスタ)小学校の近くに家を建てたら、学校が近すぎるために朝起きる時間が遅く、いつも遅刻寸前という子は珍しくありませんし、実家が近すぎると、自分の親が過干渉気味になったり、トラブルの元になるかもしれません。また、予算については購入のタイミング、希望の立地、理想の間取り……、あれもこれもと言い出したら予算オーバーは避けられません。マイホーム購入にあたって、妥協することを最初から考えるのはちょっと気が引けますが、ちょっとした妥協で、予算オーバーを防ぐことは可能です。colors / PIXTA(ピクスタ)例えば子どもの遊びスペースとして設けたウッドデッキも、子どもが育てば使わなくなるかも……。マイホームの理想を書き出し、現実的でないもの、削っていいもの、将来的には不要になるものを見極めていくことが大切です。【参考】※共働き子育て世帯が物件探しで重視したことは「教育施設までの距離」 「周辺の治安」「実家との距離」が上位※共働き世帯のマイホーム購入、当初の予算より購入金額がオーバーした人は37.3%!ローンは夫名義が約7割!

2018年05月13日

住宅コンサルタント兼住宅セカンドオピニオンである、寺岡孝さん著の最新刊『学校では教えてくれない!一生役立つ「お金と住まい」の話』を読んで、今後のライフプランニングに役立ちそうな内容をご紹介しています。最終回は、「保険」と「老後資金」の話を交えながら、住宅、保険など大きな買い物の際に必ずと言っていいほど遭遇する「ポジショントーク」についてです。kuro3 / PIXTA(ピクスタ)「貯金がしたい」「資産運用がしたい」「マイホームが欲しい」「安心な老後を送りたい」……。本書では、誰もが今もこの先も安寧な暮らしを送るために不可欠な「お金と住まい」の話について具体的にかつ分かりやすく教えてくれます。■ 様々な場面で遭遇する「ポジショントーク」は知識を持って対処をみなさんは「ポジショントーク」ということばを聞いた事ありますか。意味深な和製英語ですが「自分の立場で自分に有利(有益)になる発言」という意味です。もとは金融用語として使われてきたのですが、今は多くのシーンで使われています。sasaki106 / PIXTA(ピクスタ)営業マンが自社の商品を売りたいがために本来比較すべきでない事例を引き合いに出して、論理立てて説明し、その論理に公平性がなくてもストーリーを成立させてしまいます。さもその商品が魅力的だ!お得だ!と勧めてくるのでついつい契約を結んでしまうのです。もちろん購入するのは自身の判断ですので、自分の選んだものに後悔なし!と胸を張れる人にはお節介な話に聞こえるかもしれませんが、自分にとって魅力ある商品はひとつではないこと。そしてどんな商品が自分にとって本当に魅力なのかは、家でも保険でも「仕組み」をきちんと知ることです。■ 「2人に1人はがんになる」のは80代以上の場合つい先日のことです。同世代で会社員の友人が「医療保険に入っていなかったから入った」というので、月額や詳細についてたずねてみました。ちなみに筆者は現在、掛け金の少ない医療共済保険に入っており月の支払額はとても少ないプランです。友人は筆者の2.5倍もの保険料を払っているので「結構高いね~」と言ったら「2人に1人はがんになる時代ですよ、言われて不安になって」と契約しました。Graphs / PIXTA(ピクスタ)寺岡さんも本書内でまさに同じ事例を述べていますが、正しくは80代以上の場合「2人に1人はがんになる」のが実状です。大事な主語を隠してのポジショントークだよ!と、思わず言ってしまいました。会社員の方は、万が一病気になった時、会社の制度を申請して給与補償や見舞金を受け取れます。自営業でも高額医療費制度などの社会保障を申請すれば医療費は一定額を超えないので、医療保険は保障でまかなえない分を補えばよいという事です。保険は自分や家族の日常活動に見合ったものを選ぶのが大切です。Graphs / PIXTA(ピクスタ)例えば高額のオーディオや家電を買って長く使いたいと強く思う場合は、家電は地震や火災保険で補償対象にならないため、「家財保険」に加入したり、筆者のように日々の移動は自転車が多いという方は「自転車保険」の加入をおすすめします。活発な男の子の母親である別の友人は、「お年寄りが多い街に住んでいるので、万が一息子が年配の通行人に自転車で怪我をさせてしまったら」という事態に備えて自転車保険に入ったと言います。心配性になると、あらゆるものに保険をかけたくなりますが、何が必要かを吟味し、保険に回す分を貯蓄するという手も有効だなと思いました。■ ポジショントークで加入してしまっても、ローン同様「保険も見直し」できる上記では友人の例を引き合いに出しましたが、筆者自身もポジショントークに乗ってしまったことがあります。親から「貯蓄保険」はお得ということを聞き、筆者は昨年、貯蓄型の保険に加入しました。親が現役時代に運用していた貯蓄保険は現在と金利がかなり違うので、運用に成功した方は多くいるようです。(しかし金利が高い時代に住宅ローンを組んだので、実際にはプラマイゼロなのかもしれませんが)Greyscale / PIXTA(ピクスタ)成功体験をもとに大きな買い物を我が子に勧める親のポジショントークというのもあります。筆者が入った保険は、加入後10年以降は、元金が割れずに年を重ねるたびに元金が増えていくという商品で、目的は老後資金を少しでも貯めることでした。普通預金に預けているよりはお金が増えますが、保険会社が万が一倒産してしまったら利率が減ることもあり得ます。メリットのことしか考えなかったのが今回の反省点です。もし寺岡さんの本を先に読んでいれば、老後資金を貯めるという目的なら個人型確定拠出年金(iDeCo)で長期運用することを選択していた気がします。しかし、ローンや保険は定期的に見直しが必要という事を本書で学んだので、昨年契約した貯蓄型保険を10年後に半分あるいは全額解約し、iDeCoで運用するという方法を知ることができ十分な収穫でした。iDeCoは60歳までなら加入できるので、今後もっと意欲的に学んで検討したいと思っています。SK Photo / PIXTA(ピクスタ)筆者は今すぐにローンを組んで持ち家を取得するぞ!とは行動に移せませんが、マイホームを持つことはメリットの方が多いということ、住宅ローンを組む際は、賢明な選択が大切ということを学びました。いち早く家を買いたい気持ちになりましたが、残念ながら十分な資金がありません。機が熟したら、寺岡さんが教えてくれたお金と住まいの話を念頭において行動に出ようと思います。(おわり)【参考】『学校では教えてくれない!一生役立つ「お金と住まい」の話』

2018年04月18日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。スタイリッシュな注文住宅をイメージしているのに、よくわかっていないまま、建築条件付きへの自動エスカレーターに乗ってしまった鳥夫婦です。※過去の記事を読む■ 希望が確定していないと押しに弱くなるとりあえず契約を締結するにあたり、住宅ローンの仮申請を通す必要がありました。そのためには間取図のたたき台を作り、見積りを算出しなければなりません。この頃のことは、もう数年前のことですし、詳細なやり取りについては覚えていません……。ただ、自分だけが四ツ谷に執着しているまま、現実がどんどん新宿の建築条件付き物件に向けて進められていくのを傍目に見ながら、「引き返すなら今だ」「でも四ツ谷でいい土地が見つかるとは限らない」「この新宿の土地を選ぶ方がマトモな選択なのだろう」「でも本当にこの仕様の家でいいの?この仕様の家に大金を払うの?」と逡巡していた感覚は良く覚えています。鳥夫が興味あるのは土地(立地)だけだったので、家(上物)に対する希望イメージはありませんでした。だから家のイメージや仕様については、鳥の感覚にかかっていたのです。「建築条件付きだから、いざとなったら白紙解除できるし…」という甘えの気持ちがあり、結局、鳥は周囲に流されることを選択してしまいました。ただ関係者が動いてくれればくれるほど、「私のワガママで白紙解除なんてそう簡単に言えそうにない…」というプレッシャーが積み重なっていきました。そんなやる気のない状態のまま、とりあえずの間取図ができて、見積があがってきてしまいました。■ 建築条件付きの見積書にビックリ間取図たたき台のざっくりとした条件は以下です。3階建て+搭屋(ルーフバルコニー付き)延床面積は約30坪そして出された見積書がこれです。2行目以降はすべてオプション。つまりオプションなしで建てれば1,650万円で建つということです。やはり建売仕様(かつ数棟同時着工)ですから安いですね。ここに土地の利益も入っているのですから、実際はもっと安い見積書のはずです。…と、今でこそ感触がつかめますが、当時の鳥夫婦はこれが安いのか高いのかもわからない状態でした。でもこの見積書を見て唖然としました。「1.本体工事」が1,650万円という大金なのに、内訳がブラックボックスなの?キッチンの3枚引戸が40万円もするの?ユニットバスのサイズを上げるだけで35万円も変わるの?洗面化粧台をワンサイズ上げるのと、床暖房取りやめが、ほぼ同じ値段??ルーフバルコニーは雨漏りしやすいというけど、この175万円の仕様って、どのレベルの施工なの?とりあえずこの家の仕様でこの金額って、妥当なの??数百円の日用品でさえ、ネットで一番安いサイトを探して、送料もチェックして買うタイプの鳥夫婦にとって、この見積書はあまりに受け入れがたいものでした。■ 営業Sさんになけなしの抵抗ざっくりの間取図による見積額2,027万円に、消費税8%をかけると、2,189万円です。土地代約3,500万円に、この上物約2,200万円で、合計約5,700万円。諸経費を入れたら約6,000万円。もともとSさんには、「予算は諸経費入れて5,500万円まで」と伝えてあったのに……。不動産屋には、最初から1~2割引いた予算を言えと言われるそうですね。こうやって予算オーバーの物件を勧められてしまうから。無事ローンの仮審査は通ったので、いよいよ鳥夫婦は土地契約を迫られました。土地(立地)が強く気に入ったため契約したい鳥夫。契約を急かす営業Sさん。鳥だけが抵抗勢力。ああ、みんなに迷惑をかけている、どうしよう……と焦っていたのですが、ふと気づきました。四ツ谷じゃなくなっている予算から大幅にオーバーしている既製品だらけの建築条件付き…なんかSさんのシナリオ通りに進んでいるだけじゃん……?…なんかイライラしてきた……ということで、「土地代100万値引いてくれるなら、(どうせ白紙解除付きだし)契約するけどォ」とちょっと困らせてやることにしました。(鳥)■この連載の一覧を見る■

2018年04月17日

中古住宅を購入する場合、売りに出ている中古住宅の中でも少しでも“いい物件”を買いたいと願うのは当然のことです。その“いい物件”の意味や基準は、人によって違うと思いますが、構造的な安心感は多くの人が求めるところでしょう。住宅のプロでない限り、なかなか見極めが難しい部分ですが「築年数」からある程度の安心度を読み取ることは可能です。今回は筆者が1993年頃から取材してきた、中古の木造戸建て住宅を対象にお話ししたいと思います。HAKU / PIXTA(ピクスタ)■ ポイントになる年数は1981年と2000年たった2つだけ!freeangle / PIXTA(ピクスタ)中古住宅は建築の詳細がわかりにくいケースが多のですが、築年数から、どのような建築基準法のもとで建てられたのかをある程度知ることができます。建築基準法は何度も改正が行われていますが、木造の戸建て住宅ならば、まず「1981年(昭和56年)」がポイントになります。耐震性に関わる基準について、大きな見直しが行われた年だからです。ただし、1981年に建てられたものでも、改正前に建築確認申請を出している可能性もありますので注意してください。そして、さらに耐震性を向上させる内容へと改正されたのが、「2000年(平成12年)」になります。最初のポイントである1981年以降に建てられた住宅でも、2000年の改正以前に建築されている場合は、耐震性を高める補強などを検討したいものです。■ 「バブル期」の建物に要注意!cba / PIXTA(ピクスタ)特に1980年代後半~1995年頃の建物には、少し注意したいと筆者は思っています。この時期の前半に当てはまるのが、バブル期です。バブル期に建てられた住宅は、使う材料にもこだわって丁寧に建てられたものが多くあります。その一方で、「今こそ、マイホームを!」と住宅の着工件数が増えるなか、より多くの儲けを出そうとする業者も現れます。儲けを増やすために安価な材料を使い、さらに工期を短くして件数を稼ぐという方法が取られたケースもあるようです。工期が短くなれば当然手抜きが増え、いわゆる“欠陥住宅”が量産された可能性もあるのです。当時の業界内には、長く安心して住める住宅をつくるよりも「住宅をどんどん消費してもらったほうがいい」という空気があったように感じます。HAKU-No1 / PIXTA(ピクスタ)筆者は、バブル崩壊後の1993年に建築された一戸建てに住んでいたことがあります。取材でご一緒した建築士さんに自宅の建築年を言う機会があると「それは、お気の毒に」という声が聞こえんばかりのリアクションをよくされたものです。「あの時期の住宅は、マズかったね~」と、はっきり言われたこともあります。バブル崩壊直後に住宅の着工数が減り、経営が苦しくなった建築業者はやはり、安価な材料+工期短縮の傾向があったのではないかと筆者は推測します。■ 住宅の耐震性や構造への意識が高まった「阪神・淡路大震災」一本木 / PIXTAそして、1995年、阪神・淡路大震災が起きます。大きな住宅被害を目の当たりにして人々の間で耐震性や構造への関心が高まり、テレビのワイドショーでも「筋交い」「耐力壁」といった言葉を耳にするようになります。それまでは「業者にお任せ」「わからない」と思っていた住宅について、多くの人が疑問を持ち始め「うちは大丈夫なのかな?」という意識が生まれました。さわだゆたか / PIXTAその意識が住宅の不具合をあぶり出し、欠陥住宅について取り上げるテレビ番組なども増え、またインターネットの普及もあり、住宅に関する意識はより高くなってきています。その結果、「素人にはわかるまい」と思っていた建築業者は、襟を正すことになりました。一概には言えませんが、バブル期からこの時期までに建てられた中古住宅については、より注意が必要だと筆者は思っています。住宅のプロに診断をお願いするのも有効ですが、物件を探す際は、まず築年数で時代背景を読むことをオススメします。(written by いけだちよみ)

2018年04月16日

住宅コンサルタント兼住宅セカンドオピニオンである、寺岡孝さん著の最新刊『学校では教えてくれない!一生役立つ「お金と住まい」の話』を読んで、今後のライフプランニングに役立ちそうな内容をご紹介しています。第2回は、「住宅ローン」の選択や知っておきたい仕組みのポイントについてです。hilite / PIXTA(ピクスタ)持ち家や車を所有しない筆者は「ローン」と無縁の暮らしです。よって返済プランや利息についてはまったくの無知でした。フリーランスで収入も一定でないため、ローン組めないね!と周囲からさんざん言われ、自覚しています。そんな筆者がローンについて述べるのはおこがましいのですが……。すぐに家を買うか買わないかはご家庭や個人の判断につきますが、ローンの仕組みは知っていて損はないことばかりだと思います。topic_ns / PIXTA(ピクスタ)余談ですが、当時はニュースを聞き流していたアメリカで起きた「サブプライムローン」についてあらためて調べてみました。原因が明確になり何とでも言えますが、極めてハイリスクなローンだったことを理解し、金融商品の怖さを知りました。高金利のローンは家計をひっ迫しかねませんが、現代の超低金利は借入金に対しての利息が低いので、家を買うのに好条件ということ。好条件だからこそ、さらに学んでローンの種類を知り、返済プランを立てることで支払い総額を抑えられる方法もあるのです。誰だって利息を多く払いたくはありませんものね。寺岡さんは本書内で住宅ローン返済に苦しまないための、最適と言える返済プランを提唱していますので一部ご紹介します。■ 頭金、ローンの種類の仕組みを知って賢い選択を家を買うことを決めたら、まず予算を決めます。「いくらなら払えるか」「定年(65歳目途)にはローンは完済しているか」今の暮らしを充実させて、かつ、老後の暮らしをひっ迫することなく、自分たちの収入に見合ったローン返済をすることがとても大切です。Graphs / PIXTA(ピクスタ)融資の際、世帯年収に応じて借入額(融資額)が決まるといいますが、ローン返済に後々息詰まる人は「いくら借りられるか」ということに重きを置いてしまうため、結果、家計に占めるローン返済の割合が高くなってしまいます。せっかく手に入れたマイホームをローン返済が滞り手放さなくてはならないという悲しい事態は絶対に避けたいものです。ローン返済を少しでも軽減するのは、やはり頭金がカギのようです。■ 頭金は住宅購入金の20%以上が望ましい頭金なしで家を買えるローンがありますが、寺岡さんの住宅購入時のアドバイスでは頭金は住宅購入金の20%以上が望ましいと言います。頭金が多いほど毎月の返済額の負担減、完済期間の短縮ができ、結果として支払う利息が少なくて済み、支払い総額を減らすことができます。頭金20%というのは、かなりまとまった金額になるので10%でも金利的に優遇されるといいます。MaCC / PIXTA(ピクスタ)住宅ローンの種類は返済期間のうち元金が変わらない「元金均等返済」はローンの支払い利息が少ないため「元利均等返済」よりもローン支払い総額が少なくなります。「元金均等返済」は初期の返済額が多くなる、毎月返済額が変動するというデメリットもありますが、長い目で見るとお得な返済方法です。ローン返済中にまとまった資金を調達できた場合は、繰り上げ返済すると利息が減り、支払い総額を抑えられるのでこちらも念頭に置いてください。頭金や元金均等返済ローンを組んだ場合の初期費用の出どころは貯蓄からですね。現代は普通預金ではほとんど利息が発生しないので、複利と呼ばれる元金についた利子にも利子が付く金融商品を選ぶのが賢明です。ひとつひとつの選択や、長い目でみると結果が大きく変わってくる金融の仕組み。知っておくと大事に貯めたお金がお金を呼ぶ良いサイクルに乗るチャンスがあります。■ 40代以降の住宅購入のおすすめローンとは?住宅ローンを組むなら定年の年齢から逆算すると、当然若い年齢に始めた方が良いに越したことはありませんが、40代、50代で住宅を購入する方も多くいます。その場合は、2本立てローンを利用する方法があります。freeangle / PIXTA(ピクスタ)1つのローンを定年までに完済する方法で組んで現役のうちに多めに返済すれば、定年後にもう1つのタイプのローン返済が残っていたとしても年金生活でも無理なく返済できるという方法です。筆者は現在すでに40代。2本立てローンについて知らなかったので、今から30年、35年も返済していくのは難しいと考えていましたが、今後家を購入する機会があれば2本立てローンは必須になってくるなと思いました。■ ローンも借換えができる!でも諸経費に注意住宅ローンの金利は低いことに越したことはありません。返済途中でより金利が低い住宅ローンがある場合、借り換えるという選択肢もあります。金利が0.5%下がるだけで支払い総額が百万円単位で変わってくるため、支払い総額を減らす、月々の返済費を減らすことができます。NOBU / PIXTA(ピクスタ)ただしローンの借換えには手数料から税金を含め多くの諸経費が掛かるので、経費を試算してかつ借換えの方が得なら見直しも有効です。ローンの計算式はややこしいですが、住宅を取得するには切っても切れない問題です。大きなお金が動くので、基礎を学び、ベストなプランを選ぶとトータルで見ると大きな節約につながりますよ。次回は、住宅、金融、保険の「ポジショントーク」の注意点についてご紹介します。(つづく)【参考】『学校では教えてくれない!一生役立つ「お金と住まい」の話』

2018年04月15日

家を「借りる」と「買う」どちらが得か?という議論が、不動産業界には……いえ、世の中には昔からありますよね。この問題、筆者が不動産業界に入った19年前から(恐らくもっと以前からあったでしょう)盛んに議論されていましたが、いまだに結論が出たという話を聞きません。TATSU / PIXTA(ピクスタ)■ 「借りる」「買う」どちらが得か?問題のカラクリkou / PIXTA(ピクスタ)この問題のベースとなっているのは「“家賃”を払い続けるのと“住宅ローン“を払うのとどちらが得か?」ということで、大抵の場合、それぞれ発生する費用の合計をシミュレーションして比較しています。まだ紙の媒体が不動産情報の中心だった時代の話です。同じ出版社で賃貸向けと売買向け、2つの情報誌を出していましたが……、KAORU / PIXTA(ピクスタ)賃貸の情報誌では「借りる方が少しだけ得」、一方、売買の情報誌では「買った方が少しだけ得」というまったく異なる結論を出していました。一生の間に必要となる住宅関連の支出の合計は簡単にシミュレーションできるようなものではなく、前提条件を少し変えればまったく違う結論となります。つまり、立場が変われば結論も変わるのです。■ 設備やインテリアのグレードに大きな差はある?freeangle / PIXTA(ピクスタ)入居者が頻繁に入れ替わることを前提とした賃貸住宅に対し、分譲住宅は入居者が永住することが前提となります。そのため設備や内装等についていえば、分譲の方が長持ちする仕様となっていることが多かったように思います。特にクロスについては、ランクが全然違いました。賃貸の場合、入れ替わる度に何らかのリフォーム工事が入りますし、何かあれば退去した時交換すればいい、という意識がどこかにあるのかもしれません。■ 分譲マンションで発生する費用って?hug++ / PIXTA(ピクスタ)分譲マンションの場合、毎月発生する住宅ローン返済、管理費、修繕積立金等の他、故障等による設備の修理は当然のことながら全額自己負担です。分譲マンションには専有部と共有部があり、雑把に分けると玄関の内側で起こったことについては自己負担です。厄介なのは配管やインターホンといった、専有部と共有部両方にまたがる部分のトラブルで、原因がどちらにあるかによって負担額も変わってきます。専有部と共有部の細かい区分けについては管理規約に必ず記載がありますので、購入前にチェックしておくとよいでしょう。■ 賃貸住宅は、実は家主にとって厳しい時代にABC / PIXTA(ピクスタ)賃貸住宅の場合、賃料と共益費を毎月払いますが、消耗品関係を除き設備の故障については原則として家主負担となっています。また退去時における原状回復に際しても、「国土交通省ガイドライン」や「東京都住宅紛争防止条例(東京ルール)」により、自然損耗や経年劣化については借主は負担しなくてよいとされています。そのため、退去に伴うリフォーム工事についてもその大半を負担しなくてはならないなど、家主にとって厳しい時代となってきたように感じます。■ 賃貸住宅はまだまだ高齢者に厳しいのが現実foly / PIXTA(ピクスタ)賃貸住宅を語る上で、どうしても避けて通れない問題があります。賃貸物件の営業をやっていた時代に痛感しましたが、「高齢者に非常に厳しい」というのが日本の不動産業界の現状です。高齢者の場合、現役世代と違って収入が限られるということと、室内で万一のことが起きる可能性がある、ということが原因として挙げられます。高齢者を受け入れる物件はかなり限れられますし、仮にOKという場合でも内容のいい親族が保証人となり、かつ近くに住んでいなければならない、などといった厳しい条件が付きます。freeangle / PIXTA(ピクスタ)そして既にリタイアされた方の場合、年金だけが収入とみなされます(預金残高は考慮されないことが多い)。年金の金額だけで借りられるレベルの部屋というものは、高齢者が暮らしやすいようなものとは決して言えないでしょう。家は「買う」「借りる」どちらが得か、という問題は、おそらく今後も永久に決着はつかないでしょう。しかし「どちらがいいか」ともし聞かれたら、「リタイアするまでに、どこかで買っておいた方がいい」というのが筆者の結論です。(written by 鶴間正二郎)

2018年04月13日

「住まい」のこと。「お金」のこと。日刊Sumaiでも様々な視点で2つの話題を常に取り上げています。住宅コンサルタント兼住宅セカンドオピニオンである寺岡孝さん著の最新刊『学校では教えてくれない!一生役立つ「お金と住まい」の話』を読んでの感想や、筆者の今後のライフプランニングに役立ちそうだなと思ったことを3回に分けてご紹介したいと思います。Graphs / PIXTA(ピクスタ)はじめに。筆者は40代前半のシングル女性、フリーランス。未婚。子どもなし。持ち家なしの賃貸物件住まいです。本の中では、具体的な数字や金額の例として、日本国内の一般的な就業及び家族形態がモデルとなっているので筆者が該当しない事がいろいろありますが、持ち家経験、ローン経験のない筆者でも知っていたほうが良いと感じたことばかりでした。■ トラブル相談の内容は20年前とあまり変わらない!?寺岡さんが長年の住宅コンサルティング業務に於いてつくづく実感しているのは、マイホーム購入時のトラブル相談内容は20年前とあまり変わらないということ。不動産トラブルの被害に遭っている方が多くいるにもかかわらず、法整備の遅れや、不動産業界の制度設計がなされていないこと、併せて不動産業に従事する人々の知識・経験・実務不足が原因とされています。KY / PIXTA(ピクスタ)家という人生で一番と言っていいほどの大きな買い物をするのに、消費者側の啓発教育も進んでいないため、トラブルを未然に防ぐことが難しいようです。日本の住宅事情や金融、保険、社会保障制度などは複雑な側面があり、事態に直面するまでよほど積極的に関心を持たない限り、知る機会がほとんどありません。Graphs / PIXTA(ピクスタ)なぜなら「学校では教えてくれなかった」から。お金と住まいは幸せに生きていくうえでなくてはならないもの。人生設計途上の筆者ですが、本書内で特に「ツボ」と思ったことを初心者目線で抜粋していきます。■ 家は買うべき?買うならいつ買うべきか?著者の寺岡さんは「家は買うべきか、買うならいつ買うべきか」という質問を多く受けるそうです。その時、寺岡さんが住宅購入を検討している数多くの相談者にとても良い答えを導き出しています。「買いたいと思ったタイミングで融資を受け、返済ができれば買った方がいい」家は自分や家族が住み、生命活動をおこなうために無くてはならないものです。msv / PIXTA(ピクスタ)家を買うことは、自分たちの人生にとって以下の大きなメリットがあると言います。とても楽しい行為確実に生活の質が上がる資産運用のスタート地点に立てる家を買って一定期間のローン返済をすれば、完済後は住宅の管理費と税金のみ。そして自分の資産になります。ですが賃貸の場合、定年を迎えても家賃の支払いは一生続きます。自分の(自分たちの)蓄えたお金をマイホームという資産にすると、生きていくうえで精神的にも物質的にも「強み」になるのだなと感じました。暮らす場所を確保でき、価値ある物件であれば資産になる!naka / PIXTA(ピクスタ)そして自分たちの好きなスタイルの居住空間で暮らす日々の喜びは、かけがえのないものですね。この考えは単身者にも当てはまるそうです。筆者はこれまで家は家庭を持ってからと思っていましたが、資産に余裕があれば、家を買うことはライフプランニングにおいて賢明な選択であると思うようになりました。家を買う、買わないは個々の判断ですが、一度予算のシミュレーションをしてみるのも良いと思います。■ マイホーム購入は「資産」という目で見るべきワトソン / PIXTA(ピクスタ)ひと昔前は「家は一生住むもの」というのが当たり前とされていましたが、現代はマイホームを資産と捉え、それを元手に家を貸す、住み替えるという暮らしの変化と共に家も替えていくというのが常識になっているということも大変興味深い話でした。自分たち家族が快適に暮らすマイホームということを大前提に、快適な周辺環境、暮らしやすい立地など家の付加価値を多角的な目線で考えていくことも重要です。自分の家を、「他人が住みたいかどうか」客観的に判断できる目線を持つことが大切なんですね。大切なことを決めるときほど、舞い上がらずに俯瞰することは大事ですが、住宅購入の際も大いに当てはまります。amadank / PIXTA(ピクスタ)いかがでしたか。蓄えたお金を家という1つの資産にすることは「今」を充実させ、「老後も安心」という人生の盤石な基礎を築くことなのかもしれません。寺岡さんの著書には消費者に寄り添った無理のないマイホーム購入プランが具体的に記されています。家を購入する際にあたり、切っても切れないお金の話。次回は「住宅ローン」のことやあらゆるシーンで遭遇する「ポジショントーク」についてご紹介します。【参考】『学校では教えてくれない!一生役立つ「お金と住まい」の話』

2018年04月12日

リノベーションしたいけど予算がない、新生活のためになるべく予算を抑えたい。でも、実際にリノベをしてみると、「あれもしたい、これもしたい」と工費が膨らんで……。リノベーションと予算の関係はいつも悩ましいものです。2015年のリノベーション・オブ・ザ・イヤーで「カジュアルリノベーション賞」を受賞したMさんのお宅(30代・女性)は、あらかじめ予算の上限を決め、既存を上手く活用しながら280万円で理想の空間を手に入れました。低予算で思い通りのリノベーションを実現するための、ポイントが満載です。■ 中古マンション購入の段階から計画的に。総予算を組んでから物件探しある日、Mさんは父親から「資金を援助するから家を買わないか」と打診され、マンション購入の検討を始めました。予算は「住宅ローンの支払いが現在の家賃と同じかそれ以下」になるように、設定エリアと条件を絞って中古マンションを探し、見つけたのは、川崎市内の50㎡のリフォーム済み物件でした。50平米以上の物件としたのは、住宅ローン控除を受けるため(※専有面積が50平米以下のマンションでは住宅ローン控除が受けられません)。年末のローン残高に応じて、10年間一定額が所得税から控除されるという住宅ローン控除。専有面積のちょっとした違いで控除を受けられなくなるのはもったいないので、選ぶ際に気をつけてください。■ 予算の上限は300万円。やりたいことを明確にして優先順位を駅からやや遠いぶん、物件価格が低く抑えられたので、余った予算でリノベーションを施すことにしたMさん。予算を「300万円」に設定しました。Mさんはもともと家具や小物、食器など質のいいものを少しずつ集めるのが大好き。「せっかくなら集めたインテリアが似合う空間にしたい!」と、無垢材の床や珪藻土の壁は最優先に。またキッチンにカウンターを設けたい、などと、やりたいことをギュッと絞ったのです。その姿勢に賛同したのが設計を担当した空間社のデザイナー、宮本泰則さん。「要望が明確だったので、予算の中でできることと削る部分を分けるだけでした」と話します。リノベーション前丁寧に選んだ家具が映える空間にするために、素材感を整えることを優先し、建具とキッチン扉の変更を提案。例えば木の扉に替えたキッチンは、木目が主張しすぎないシナの板を2人でじっくり選びました。■ コストをかけるところはしっかりと。こだわりの「キッチンカウンター」中でも最もこだわったのは「キッチンカウンター」です。入れたいものすべての寸法を測って棚の幅や高さを決めたので、炊飯器や電子レンジもピッタリ。一部をガラス扉付きの棚にして食器のコレクションを収納しています。その一方でコストのために諦めたのは、現在納戸に使用している洋室の内装と、寝室の床をフローリングではなくカーペットにしたことですが、今はそれも気に入っています。寝室のクローゼットは既存を生かし、扉と枠を交換してスッキリとした印象に。壁の一面を、クロスの上からネイビーに塗装した寝室。マティスの絵がよく映えます。結果、リノベーションにかかった費用は全部で280万円。予定していた金額より少なく済みました。「先々のこともよく考えて予算を組んだ」というしっかり者のMさん。毎月の支払いは賃貸のときと比べて2万円ダウンし、その分をきちんと貯蓄に回しているそうです。賃貸料から総予算を決めて物件探しを始めたこと、リノベーションの予算にも上限を設けたこと、やりたいことを明確にして絞り込んだことなど、リノベ予算を抑えたい人にとって参考になるるポイントが盛りだくさんです。もっと詳しく見たい方は、ぜひ『リライフプラスvol.23』も参考にしてみてくださいね。設計・施工空間社撮影飯貝拓司

2018年04月04日

家を購入する時は、売買契約書だけでなく登記関係、住宅ローン関連、保険など、様々な書類のやり取りがあってかなり頭がこんがらがる時期です。それがマンションならばさらに書類が増えて、「マンション管理規約」「管理委託契約書」などが配られます。ゆっくり目を通す時間暇も根気もなく、よくわからないままに印鑑を押した、という方もいるかもしれません。もとくん / PIXTA(ピクスタ)新築マンションに入居して間もなく、管理組合の理事をやらなければならなくなった人が「私は管理組合になんて入った覚えはない。だから理事になるのは断る!」と、管理会社に電話をかけてくるケースもあるそうです。管理組合に入った覚え……、みなさんにはありますか?「○○マンション管理組合の一員になります」といった書類にサインをした経験は?「ない」という人がほとんどだと思います。これはなぜなのでしょうか。■ 「区分所有」した瞬間に、管理組合の構成員になるチンク / PIXTA(ピクスタ)「マンション法」ともいわれる区分所有法では、管理組合に関して以下のような記述があります。第三条(※一部)区分所有者は、全員で、建物並びにその敷地及び附属施設の管理を行うための団体を構成し、この法律の定めるところにより、集会を開き、規約を定め、及び管理者を置くことができる。この条文によると、区分所有関係が発生したその瞬間から管理組合は成立するため、設立の手続きなどは必要ない、ということになります。区分所有者はその意思にかかわらず管理組合の構成員となり、区分所有をしている限り組合から脱退することはできない、という強制力を持っているのです。タカス / PIXTA(ピクスタ)よく管理組合を「自治会やPTAみたいものでしょ」という人がいますが、自治会やPTAへの参加は任意ですから、自ずとその性質が違うことがわかりますね。人づきあいなどの面倒がないことがマンションの魅力と考えている人にとっては、管理組合の理事などもってのほかといったところでしょうが、それほど簡単な問題ではないのです。■ マンション管理の主体は管理組合!業務も多岐にわたるところで、先ほどの条文にあった「規約」とは何でしょうか?これはマンションのルールブックともいえる「管理規約」のことを指しています。0829kt / PIXTA(ピクスタ)国土交通省が管理規約の標準モデルとして作成しているのが標準管理規約です。マンションはその規模や地域、住んでいる人によって千差万別。そのルールもまた様々なパターンがあっていいので、あくまで標準モデル、なのです。逆にいえば、この管理規約は住んでいるうちに不都合が生じてきたときや自分たちのマンションには合わないと感じた時、多数決によって変更をすることができます。また、その標準管理規約に書いてある管理組合の業務とは、全部で15項目にもわたります。例えば、管理組合が管理する敷地及び共用部分等の保安、保全、保守、清掃、消毒及びごみ処理組合管理部分の修繕修繕等の履歴情報の整理及び管理等共用部分等に係る火災保険、地震保険その他の損害保険に関する業務敷地及び共用部分等の変更及び運営修繕積立金の運用官公署、町内会等との渉外業務などがあります。YNS / PIXTA(ピクスタ)清掃やごみ処理などまで書いてあることに「マンションて、そういうことこそ、人任せにできるんじゃなかったの?」と驚いた人がいるかもしれません。ほとんどの管理組合は、これらの大部分を管理会社などに委託しているために人任せと感じるのかもしれませんが、区分所有法によると管理の主体は管理組合にほかならないのです。いかがでしたか?管理組合について理解すると、区分所有者である自分たちこそが管理の主体なんだ、と気付かされますね。「自分は入った覚えはない」「自治会やPTAみたいなもの。やりたくないからやらない」というわけにはいかないものなのです。ですが、それをネガティブにとらえるのではなく、大切な資産であるマンションを一緒に守る仲間であるとポジティブにとらえて、うまく関わりながら暮らしていきたいものですね。(written by 殿木真美子)【参考】※公益財団法人マンション管理センター※マンションライフ総合支援サイトマンションのWa※国土交通省区分所有法、マンションに関する統計・データ集※建物の区分所有等に関する法律

2018年03月30日

婚姻期間中に購入したものは、共有財産として離婚の際に財産分与の対象となります。その中でも、高価なものは『家』ではないでしょうか。離婚する際に、両者とも購入した家から出て行く場合、その家を売却したり、賃貸にしたりするでしょう。賃貸にする際は、家の名義人が賃貸として家を貸していくことで、財産分与の対象からあえて外すことが大半です。しかし、売却する場合はどうなるのでしょう。虎ノ門法律経済事務所池袋支店齋藤健博弁護士に監修いただき、■売却する場合発生するオーバーローン住宅ローンを支払いきっていない場合、売却したとしても、家の価値が購入時より下がっており、ローンの残債額が売却額を上回ってしまうことがあります。例えば、4,000万円の住宅ローンを組み、そのうちの1,000万円(利息は別)支払っていたとします。残りは3,000万円ですよね。その家を売却しようと査定して見ると、2,500万円という結果が出ました。つまり、ローンの残債を返済するには500万円足りないということ。これを『オーバーローン』と言います。 ■オーバーローンは一括で返済しなければならない任意売却などの場合を除き、基本的に家を売却すると、ローンの残債は全額一括返済しなければいけません。ほかにも、借り入れの名義人を変更すると、『期限の利益喪失』という現象が生じます。これは銀行が、お金を貸したのは、当初の借主を信頼していたからですよ、ということです。ほかにも銀行は、お金を借りる際、家と土地を担保としており、その担保がなくなってしまうのならもうお金は貸していられませんよ、ということですね。 ■家の名義人でなくても、残債は共有財産の対象になる?共有財産は『財産』として残るものを指します。つまり、負債しか残らない場合は共有財産とならず、住宅ローンの残債は名義人に支払いの義務があります。よく、家庭裁判所の調停などでも問題の議題になりますが、オーバーローンの対象物件は、財産分与の対象から外して考えます。しかし、元配偶者の名義で、自身が連帯保証人になっている場合、元配偶者の支払いが滞れば離婚後も連帯保証人に支払いの義務が発生します。離婚の際には連帯保証人から外れる手続ができればベストですが、銀行などの契約書を精査しなければ、期限の利益喪失のリスクを負ってしまいます。 ■請求されたら支払わなければならない?そんなことはありません。前項でも説明した通り、負債は財産分与の対象ではないので、元配偶者に支払えと言われてもその必要はありません。もちろん、離婚後も家には住み続け、その所有権を最終的には取得するという形で合意した場合には、別途考慮しなければなりませんが、基本的に請求にただちに応じる必要はありません。 ■さいごにお金の問題は、シビアですよね。誤解や思い込みがある状態で財産分与を決めてしまったらのちのち後悔するでしょう。住宅ローンがある場合の財産分与は、トラブルに発展したり、ややこしくなったりしがちです。何も知らずに銀行と話をしてしまい、あとあと支払えず…などの事態になることも想定されますね。そもそも、家は全部取得するんだ!と頑固に譲らない方もいます。 スムーズに話を進めるには、弁護士に依頼するのがおすすめです。 *弁護士監修/ 虎ノ門法律経済事務所池袋支店齋藤健博弁護士(弁護士となってから、数々の不倫・離婚問題を解決。弁護士として働くかたわら、慶應義塾大学にて法務研究科助教も務める)*取材・執筆/アシロ編集部*画像pixtaから使用画像はイメージです離婚後に家を売却…オーバーローンは折半?はシェアしたくなる法律相談所で公開された投稿です。離婚後に家を売却…オーバーローンは折半?はシェアしたくなる法律相談所で公開された投稿です。

2018年03月30日

先日、リーアム・ニーソンが13年ぶりの来日を果たしたことでも話題となった『トレイン・ミッション』。この度、“リーアム史上最も切ないシーン”を収めた本編映像の一部が公開された。本作は、長年勤めてきた保険会社を60歳で突如リストラされた不運な男・マイケル(リーアム・ニーソン)が、途方に暮れ帰路に向かう電車内、見知らぬ女から「乗客の中から<ある人物>を探し出せば、10万ドル支払う」と持ちかけられ、捜査を開始していくが…というストーリー。今回到着した映像は、マイケルが上司からリストラを告げられるシーン。リーアムといえば、『96時間』では娘を誘拐した犯人を追い詰める元CIA工作員の主人公を演じたほか、『フライト・ゲーム』や『アンノウン』でも見えない敵に立ち向かう勇敢な主人公熱演し、映画界きっての“最強の男”といっても過言ではない。しかし、本作では定年間近にリストラされてしまうこれまでとは違った不運な男に扮している。映像では、上司からの突然解雇に納得のいかないマイケルは、「住宅ローンと大学生を抱えている」「あと5年で定年。もう60歳なんだぞ」と必死に抗議するものの、言葉むなしく上司からは「君は真面目な企業戦士だったが、戦士に死傷はつきものだ」と痛烈なひと言…。彼の心情を表すかのような寂し気な音楽がまた切なさを際立てている。『トレイン・ミッション』は3月30日(金)より全国にて公開、3月29日(木)TOHOシネマズ日比谷にて特別先行上映。(cinemacafe.net)■関連作品:トレイン・ミッション 2018年3月30日よりTOHOシネマズ 日比谷ほか全国にて公開© STUDIOCANAL S.A.S.

2018年03月26日

購入予算の設定を考える際、同じ毎月返済額でも金利によって借入額が大きく変わります。これは金利が低ければ低いほど借入金が増えるということでもあります。一般に金利が低いのは変動金利です。「じゃあ金利の低い変動金利のローンを利用すれば予算が増やせるのでは?」と考える人もいるでしょう。はたしてそれは正しい考え方なのでしょうか。1.変動金利の分かり過ぎるほど明確なリスク将来の毎月返済額を見通せない変動金利や固定金利期間選択の金利を使って購入予算の設定はしづらいものです。しかしながら予算設定の際の使用を推奨したい全期間固定金利と変動金利では、金利にして0.7~0.8%程度の差があります(※1)。仮に毎月返済額を10.0万円とした場合、金利の低い変動金利で設定すれば、借入額は440万円近く増える計算です(※2)。机上で金利をちょこっと変えるだけで労せずして購入予算が増やせるこの方法は、一見すると非常に魅力的に映ります。しかし、いったん金利が上昇し始めると、この方法が悪魔のささやきであったことに気がつきます。変動金利が上昇した場合の毎月返済額シミュレーションしてみましょう。※1フラット35(借入期間:21年以上35年以下・融資率:9割以下)で取扱金融機関が提供する金利の最も多い金利と、主な都市銀行等の変動金利を比較。2017年12月現在。※2各種数値は次の条件をもとに設定しています。全期間固定金利:1.37%、変動金利:0.625%/返済期間:35年/返済方法:元利均等返済。分かりやすさを優先し、一部端数処理等を行っています。(図1)変動金利が上昇した場合の毎月返済額シミュレーション図は借入額3,500万円で、当初金利0.625%が6年目、11年目にそれぞれ金利1%上昇したと想定した場合に、毎月返済額がどれだけ変わるのかを計算したものです。返済6年目に金利が1%上昇すれば、毎月返済額は約1.4万円増え、返済11年目にまた1%上昇すれば毎月返済額はさらに1.3万円(当初からは約2.7万円)増えることになります。軽い気持ちで購入予算のアップを目的に変動金利を利用してしまうと、あまりに簡単に予算が増えてしまうので、その後に本来必要なリスク検証をせずに、変動金利へと流れてしまう人がいます。変動金利は低金利というメリット相応のリスクがあることを忘れないでください。2.変動金利のリスク・仕組み購入予算の設定や、購入予算アップを目的に変動金利を使うのはNGという話をしてきましたが、変動金利の住宅ローンを選んではいけないということではありません。大切なのはリスクや仕組みを正しく理解していることです。ここでは多くの変動金利で採用されている独自の返済ルールを説明します。①金利の見直し……半年ごと②毎月返済額の見直し……5年ごと③毎月返済額の変動幅……従前の1.25倍まで返済額のイメージを図にすると以下のようになります。(図2)変動金利独自の返済ルール金利の見直しは半年ごとに行われる(図中の期間①)けれども、毎月返済額は5年間据え置かれる(図中の期間②)ということと、毎月返済額が変わる(アップする)場合は、その前の金額の1.25倍までにとどめる、ということがその特徴です。少なくとも5年間は毎月返済額が変わらないことによる家計への安心感と、変わる場合でも極端な上昇にならないための配慮がなされていると見ることができるでしょう。一方でこのルールは、金利の動きと毎月返済額が正確に連動しないことから、金利上昇時などには、同じ毎月返済額でも、利息への支払い分が増えていて、元金が減っていかないという「見えない」リスクを生じさせるマイナス面も指摘されています。特に未払利息については、変動金利の最たるリスクとして、十分な注意が必要です。3.固定金利期間選択の金利引き下げタイプに注意固定金利期間選択も変動金利と同様、購入予算の設定や、購入予算アップを目的とした計算用に使用するのはNGです。一方で、実際に固定金利期間選択を利用する人も一定数はいますので、固定金利期間選択の住宅ローンを選ぶ可能性も踏まえて、押さえておきたい点を紹介します。リスクは、選択期間が短いタイプであれば特に、変動金利と同様のリスクがあります。固定金利期間選択の場合は、変動金利のように毎月返済額の上限がない商品のほうが多いので、急な金利上昇があった場合は、毎月返済額もそれに応じる形で際限なく増えますので、場合によっては変動金利以上にリスキーな点があります。また、固定金利期間選択の商品のなかには、引き下げ金利幅が途中で変わるものがあります。当初期間引き下げタイプと呼ばれるもので、この商品は固定金利期間終了後の引き下げ幅が当初より小さくなり、店頭金利が変わらない場合でも適用金利は上昇し、毎月返済額がアップします。こうした商品も、ホームページなどでは引き下げ幅の大きい当初金利のみが、大きく謳われていますので、くれぐれもその金利で返済期間中すべての毎月返済額を計算したり、それに基づく形での借入額の安易な増加をしないよう、注意してください。

2018年03月22日

遊びやショッピング・旅行など楽しみたいと思うのは20代も30代も同じでしょう。しかし30代は、より結婚が現実問題になってきたりして将来のための貯金もある程度確保して置きたいものです。それでも若い子とは違う安いものを身に着けられない……ジレンマ。既婚者なら尚の事、毎日の家計、住宅ローンに教育ローンと大変です。お金に関してしっかりとした考えを身に着けたいものです。そのために、お財布というもの自体や、お財布とのお付き合いを見直すことから始めましょう。縁起を担げるお財布とは?一言にお財布と言っても、色や素材さまざまなものがありますよね。より縁起を担げるお財布はどのようなものなのでしょうか?色や素材別に紹介いたします。<色別に見るご利益>赤:炎を連想することからお札が燃えるのでNGと言われている。ピンク:向こうからお金が入ってくる、恋愛運もアップ。白:今までの状況リセット茶系:「土」に繋がりこれからお金がたまる黒:既にある貯蓄を強固に守る<素材>素材は、牛や豚、山羊なのどの革製がいいと言われています。中でも、蛇・クロコダイル、リザード等爬虫類の方が縁起のよいものとされています。これらの生き物の生命力をお財布に取り込むというわけです。お財布は毎日持ち歩き使うものです。毎日、時間のある時にお手入れします。革の財布であれば、中身を全部出して革用クリームで磨きます。置き場所も引き出しの中など、暗く静かな場所でお財布に休んでもらいます。お財布のためのお布団が販売されています。一流メーカーが本物の高級布団をそのままミニチュア化したもので敷布団掛布団枕まであるセットです。長財布が布団にちょこんと納まった様子はシュール過ぎでびっくりです。働いてくれたお財布にぐっすり休んでもらうためのものです。かなり高価です。それでも注文は来るのです。このような徹底的なこだわりや努力は、お金が帰って来たいと思うような居心地の良いお財布にするためです。これらの風水・縁起でばっちりのお財布を持ち、それを大事にすること。お財布に対する意識を高めることは、取りも直さず、お金についても深く考えることに繋がります。そこがポイントになります。お金持ちのお財布に共通する点から見えてくるもの共通点はとにかくシンプルで使い勝手の良さを考えた長財布。色は黒や茶色などが多いです。形は長財布で見開きタイプで、薄く、百万円の束も入るくらいのものも。カードの数は六個か縁起をかつぐ人なら八個程度。小銭入れや、その他のカード類はカードケースと、三つに分けます。中には小銭は一切持たないという人もいます。お財布の中にはお札が綺麗にビシッと入っています。向きも揃えて肖像画の頭を下になるように入れます。お札が出にくいようにとの願掛けです。また、毎日でも銀行で、すべてピン札に変えたり。お金持ちだけに限りませんが、その日のレシートや要らないクーポン券は捨てます。整理整頓された綺麗な財布を見るだけで、その人がお金持ちなのか。お金の運用が上手い人なのかが判るとさえいわれるくらいです。けた外れの財産家でなくとも大人30代女子なら見習いたいものです。お財布で信用を得るシチュエーションもあるかもしれませんから。お財布で変わる毎日のお金の使い方お財布にこだわり、入っているお金にもこだわりが出てきたら、お金の使い方も変わるはずです。無駄な買い物は避けるでしょう。宝くじ購入や百円ショップ、量販店での爆買いも。本当に要るものにお金を使います。例えば、その週に使えるだけの分を月曜日に入れる。後はもしもの時と、お守りになるピン札の一万円を取り出しにくい仕切りに入れておきます。あくまでも使わないが前提の一万円です。クレジットカードは本当に緊急用。こうして衝動買いを押さえることができます。身の丈にあった買い物をしようと心がけるようになって、後々、クレジットカードの支払金額に愕然……も防げます。「今週はここまでなの」と言い切れる、地に足の着いたお金の使い方をする女子をパートナーはどう思うでしょうか?しっかりしてるんだなと感心されるのでは?結婚を視野にいれているパートナーなら尚の事、見直されるかもしれませんね。お財布にこだわり大切にする人はお金を大事にしている。自分の身の丈の収支を上手にコントロールできるようになれるのです。

2018年03月14日

住宅の購入を考えている方の中には、やはり一から自分の思い通りに建てることができる注文住宅にしたいとお考えの方も少なくないと思います。しかし、注文住宅では住宅ローンの利用ができないからと諦めている方もいるのではないでしょうか?諦める必要はありません。建売住宅や分譲マンションの購入時より多少複雑になりますが、土地の購入時からローンを利用することが可能です。今回は注文住宅を建てる際の住宅ローンの利用方法をご説明します。住宅ローンは建物が完成していないと組めない!?住宅ローンは基本的に建物が完成していないと利用することはできません。住宅ローンは高額な融資となりますから、借りた人がローンを返済できない場合に備えて、金融機関は住宅ローンを組む際に、土地と建物を担保とするための抵当権設定登記を必須としているからです。土地と建物をセットで販売する建売住宅や分譲マンション購入の場合は、決済時に建物が完成しているため、住宅ローンが組みやすくなりますが、注文住宅の場合、建物の完成前に土地の購入費用や、建築費の着工金・中間金の支払いが必要になるため、建物完成後の融資実行では間に合いません。そのため、「つなぎ融資」や「土地先行融資」と呼ばれるローンを利用することになります。正式な住宅ローンが実行されるまでの「つなぎ融資」つなぎ融資とは、正式な住宅ローンの融資が実行されるまでのつなぎとして利用するローンです。このため住宅が完成し、正式な住宅ローンの融資が実行された時点で、つなぎ融資分を清算します。つなぎ融資で注意する点は、つなぎ融資が実行される際に金利と事務手数料が借入額から差し引かれるため、不足する金額は用意しておく必要があること。また、無担保ローンとなるため、金利が高くなることです。つなぎ融資の金利は金融機関によって異なりますが、2.5%~3%程度が多いようです。つなぎ融資の利点は、必要に応じて土地購入時や建築費の着工金・中間金と3回程度融資が可能なことです。※事務手数料は金融機関によって異なりますが、新生銀行・楽天銀行では108,000円になっています。土地代だけ先に融資を受けたい人は「土地先行融資」土地先行融資とは住宅を建てる際、土地代だけを先に融資が受けられるローンです。建物への融資は建物が完成した時点で実行されます。融資の条件は金融機関によって異なりますが、工務店の正式な見積書や図面などの提出を求められることもあり、ある程度建築プランが決まっていなければならい場合が多いようです。また、土地と建物で2回のローン契約(事務手数料が2回かかる)をすることになります。注意点は住宅ローンよりも金利が高く設定されていること(契約時点の金利が適用される)、土地先行融資分の返済は建物が建つ前から始まるため、家が建つまでに賃料(賃貸住宅に住んでいる場合)とローンの返済が重なってしまうことなどです。土地先行融資の場合、土地の購入費を融資してもらえる制度のため、建築費の着工金や中間金は自己資金が必要になります。土地は所有しているけれど建築費用の融資を受けたい人は「すまいとマネープラン」既に土地は所有していても、建築費用の着工金や中間金の支払いに融資を受けたい場合に利用できるローンが「すまいとマネープラン」です。「すまいとマネープラン」は株式会社ERIソリューションが金融機関と提携し、工事の着工前に融資が実行される制度です。融資されたローンは信託口座に預けられ、工事の進捗状況を調査して出来高払いで支払われます。出来高払いのため、請負業者の了承を得ることが必要になります。つなぎ融資が不要なため、金利や事務手数料は発生しませんが、信託口座設定料60,000円と支払いごとに支払い金額の1%の手数料が必要になります。メリットは建物の完成保証が付いているため、請負業者にトラブル(倒産など)があっても安心なこと。注意点は、融資が実行された翌月からローンの返済が開始されることです。「すまいとマネープラン」は一般的に建築費の融資を目的に利用する制度ですが、土地を購入する場合は、土地先行融資をセットにすることも可能になっているようです。土地購入費用は信託銀行を通さず土地の売主に直接支払われます。条件などは各銀行によって異なるため、提携銀行に確認が必要です。※「すまいとマネープラン」の提携金融機関は、埼玉りそな銀行・スルガ銀行・ソニー銀行・千葉銀行・八十二銀行・三井住友銀行の6行。以上のように、注文住宅を建てるため利用できるローンはいくつかありますが、金融機関によっては扱っていないこともあり、利用条件も様々です。目的に合ったローンの方法を選び、利用可能な複数の金融機関をリサーチして、条件や金利・事務手数料などを比較検討し、ご自分に合った無理のないローンを選ぶようにしましょう。

2018年03月10日

住宅ローンを借りるとき多くの人はメガバンクやネットバンク、住宅金融支援機構などで金利面などを比較して住宅ローンを検討する人が多いでしょう。しかし、多くの人が見過ごしている住宅ローン借入先があります。実は、見過ごされがちなのは「地方銀行」なのですが、地銀で契約すると、人によってはメガバンクやネットバンク、住宅金融支援機構などよりも有利に住宅ローンを契約することができます。地銀は見過ごされがちな、優良な住宅ローン提供業者そもそも地方銀行とは、そのそれぞれのエリアに本社を構える銀行となっており、「横浜銀行」や「千葉銀行」「京都銀行」や「静岡銀行」など銀行の名前にも地域名が付されているような銀行になります。これらの地方銀行から住宅ローンを借りる場合には、他のメガバンクなどと同様に、まずは銀行の窓口に赴き、そこで住宅ローンの相談を行うことができます。実はファイナンシャルプランナーである筆者も関西の地方銀行である「京都銀行」で自身の住宅ローンを契約しています。筆者の例ではネットバンクはもちろん、メガバンクから住宅金融支援機構まで様々な銀行や金融機関の住宅ローンを検討しましたが、総合的に最も良いと考えたのが地方銀行である「京都銀行」であったため、京都銀行で契約をすることになったのです。それでは、具体的に地方銀行の住宅ローンがどのような点でメリットがあるのかをご紹介します。【メリット1】対面でコミュニケーションができるので、安心&便利地方銀行の一つ目のメリットとしては対面でのコミュニケーションが出来る点です。もちろん、これはメガバンクや住宅金融支援機構などでも同じように対面でコミュニケーションができるため、地方銀行に限ったメリットではありませんが、これは大きな点です。特に住宅ローンの契約などの場合、審査に必要な書類だけでなく、抵当権を入れる際の手続きや火災保険に関する書類など住宅ローンを契約する際に必要な書類は非常に多くなっています。これらの膨大な書類を一つ一つ揃え、確認をするためには対面でコミュニケーションをする方が便利です。ネットバンクの場合には、郵送などで書類のやりとりをすることが多くなりますが、「どこに判子を押すのか」「どの書類が必要なのか」を随時メールなどで確認をするのはストレスにもなります。そういった意味ではまず、対面で住宅ローンのやりとりが出来るという点が大きなメリットとなります。【メリット2】臨機応変な対応をしてくれるそして、二つ目のメリットが地方銀行ならでのメリットである「臨機応変な対応をしてくれる」という点です。具体的な臨機応変メリットとしては、不動産会社などへの支払いのタイミングを分けて融資をしてくれる点にあります。特に筆者の場合だと注文住宅を建築したため、支払いのタイミングが数多く分断されてしまっていました。まず「土地を購入したとき」に土地の支払い、注文住宅を契約したときに「契約金」を払うだけでなく、住宅が半分程度できあがったときに「上棟金(中間金)」。そして、建物が完成したときに支払う「完成金」、庭などの外構を作ったときに支払う「外構費」そして最後に引き渡しを行うときの「引き渡し金」と合計で6回も支払いを行わなければならなかったのです。このような場合、メガバンクなどの場合には建物に抵当権を入れてからでないと、住宅ローンを下ろせないため、最後の「引き渡し時」しか住宅ローンを支払ってくれなかったのです。そのため、メガバンクで契約を行う場合には、正式な住宅ローンが決裁される前に各支払毎に「ブリッジローン」が必要となり、そのブリッジローンの金利や手数料などが割高となってしまったのです。しかし、地方銀行であれば全ての地方銀行が対応してくれる訳ではありませんが、住宅ローンに積極的な地方銀行であれば、ブリッジローンの必要がないようにその都度ローンを決済してくれる銀行もあります。実際に筆者はこの地方銀行の柔軟な対応のおかげでブリッジローンの会社に支払う手数料や割高な金利分を含めて100万円近くの金額を圧縮することに成功しました。【メリット3】金利も低めで手数料も安いまた、柔軟な対応だけが地方銀行のメリットではありません。実際に金利も低めで手数料も安くなっていました。筆者の例ではメガバンクの提示してきた金利や手数料よりも地方銀行の方が安くなっていました。ただし、ネットバンクの金利や手数料と比べるとネットバンクの方が安かったのですが、中間金決裁などの臨機応変な対応や対面で住宅ローンの手続きが出来る手軽さを考慮して、地方銀行と住宅ローンを契約することになりました。最後にこの記事では、多くの人が見過ごしがちな「地方銀行」の住宅ローンについてを解説しました。地方銀行の場合、銀行によっては住宅ローンなどに力を入れていないような銀行もありますので、本記事で紹介したメリットを全ての地方銀行が実現出来るわけではありません。ですが、地域によってはメガバンクよりも強い地方銀行などであれば、この記事で紹介をしたようなメリットを得ることができるケースもあるため、現在住宅ローンを検討している人は地方銀行も選択の一つに検討してみはいかがでしょうか。

2018年03月07日

賃貸併用住宅は住宅ローンを利用しながら収益用物件を購入することができるので、一般的な投資用のローンを使って購入するアパート経営よりも金利が低い分、毎月のローン返済が少なくなるというメリットがあります。しかし賃貸併用住宅は建築費がかかるため、自分で新築から建てようとすると、初期費用が非常に高くなってしまいます。そんな時に考えたいのが中古の賃貸併用住宅の購入です。中古物件の賃貸併用住宅を購入することで、購入額を抑え、各種のリスクを減らせるでしょう。しかしなかなか市場には出てこない希少価値の高い物件でもあります。では中古の賃貸併用住宅物件は一体どのように探せばいいのでしょうか。(1)専門の収益物件サイトで探すまず最も手軽な方法として考えられるのは収益物件を多数掲載している専門サイトで探すことです。収益物件を専門として掲載しているサイトと、一般的な住宅情報サイトの何が違うかというと、収益性を表す数字である「利回り」が掲載されている点になります。利回りが掲載されている物件は、以前から賃貸物件とし運営されていたということです。物件の内装や設備に関しては、事務所向け、店舗向け、また普通の賃貸住宅としてのものなど様々ですが、中には入居者に貸し出すだけではなく所有者の自宅も兼ねている物件も掲載されています。こういった専門サイトであれば一般的な住宅情報サイトで検索するよりも手早く収益性のある物件を見つけられ、さらに利回を見ながら比較検討できます。(2)二世帯住宅を購入して改装する賃貸併用住宅は建築費がかかるためにどうしても絶対的な数が少ないです。そこで既存の一般的な物件を賃貸併用住宅として活用することを考えてみましょう。最も賃貸併用住宅に転用しやすいのは二世帯住宅です。二世帯住宅は一つの建物内に2つの世帯がそれぞれ生活できるように独立して造られています。玄関、風呂、キッチン、トイレなどの日常生活を送るために必要な設備が別個設けられているのです。そのため自宅として利用する部分と賃貸物件として利用する部分、それぞれ特に設備追加やリフォームなどを行うことがなく、そのまま別の世帯に貸し出せます。特に完全分離型式の二世帯住宅であれば購入して即座に貸し出すことができるでしょう。一方で二世帯住宅の中にも玄関を共有しているもの、風呂を共有しているもののなど、一部の設備を二つの世帯で共有しているものもあります。そういった物件の場合はリフォームをしないと建物内に別の世帯に住んでもらっても、自宅と完全に隔離できません。購入前にはきちんと他人が自分の同じ家の中に住むということを意識して、それぞれのプライバシーの確保に気を配るようにしましょう。(3)アパートを改装して、一部を自宅にする二世帯住宅の場合は普通のファミリー向け物件を改装して賃貸物件に転用する形式になりますが、逆に今度は賃貸物件であるアパートを一棟購入し、その一部を自宅として活用する方法を考えてみましょう。この場合既存の賃貸用の部屋は特にリフォームする必要もなく、スムーズに貸し出せます。例えば1階に4部屋。2階に4部屋の賃貸物件が入っている場合、1階の4部屋はそのまま貸し出し、2階部分は自宅として活用することになります。中古の一棟アパート物件は非常に数が多く市場に出ているため、賃貸併用住宅を探すよりも選択肢が豊富であり立地や価格帯など自分たちの条件にあったものを選べます。ただし自宅部分に関しては、不要なキッチンや風呂、壁などを取り除き大幅な間取り変更などリフォームが必要になります。そのためある程度の改装費用は用意しておかなければいけません。賃貸部分はそのまま貸し出せるのですぐに家賃収入を得られることもありますが、大幅なリフォームが必要な場合は下の住人に迷惑がかかります。そこでどの程度のリフォームを予算内でできるか、また物件内の住人に迷惑をかけずにリフォームが行えるのかなど、しっかりとチェックしてから物件を購入しましょう。さらに賃貸併用住宅で住宅ローンを使うには自宅部分が建物全体の面積の50%以上ではないといけません。家賃収入を増やすために賃貸物件部分を多く残しておきたいという人もいますが、自宅部分を建物面積の50%パーになるように、リフォームプランを練りましょう。賃貸併用物件はそれほど数が多くないために、自分の条件にマッチする物件がなかなか見つからない時もあります。そういった時は二世帯住宅や一棟アパートを賃貸併用住宅に転用するといった方法を考えてみましょう。そうすればぐっと選択肢の幅が広がります。

2018年03月04日

共有持分・共有名義とは?共有持分とは、複数の人が1つの不動産を共同で所有している時に、それぞれの人がその不動産について持っている所有権の割合のことをいいます。たとえば夫婦で1つの不動産を2分の1ずつ共有している場合は、夫と妻それぞれが持っている所有権の割合(2分の1ずつ)のことをさします。そしてこの割合を登記所に登記しなければなりません(持分登記)。登記とは、第三者に「これは私の所有権だ!」と主張することです。さて共有持分といったワードを聞くと、セットのように「共有名義」といった言葉を耳にすると思います。共有名義とは、その不動産の所有権を持っている人のことをいいます。たとえば3000万円の住宅をあなた(妻)と旦那さん(夫)で購入するとしましょう(共有名義はあなたと旦那さんになります)。出資額で持分割合が決まりますので、2,000万円分を旦那さんが、残りの1,000万円をあなたが出したとしましょう。するとこの住宅の持分割合は、旦那さん:3分の2あなた:3分の1となります。共有持分のメリットとデメリットは?「これから結婚して新居で夫婦生活を始めるんだ」といったご夫婦は、上記のように不動産を共有の持分とすることもできるわけですね。または年収や貯金を考慮すると2人でお金を出す方が良いかもしれない、といった人も少なくはありません。しかし「共有名義・持分にするとなんだか面倒なことにならないかな?」と懸念を抱いてしまうもの。まずはデメリットについてみてみましょう。デメリット夫(共有者)の承諾がないと、売却できない!ご夫婦2人の持分なので、当然にご自身の判断だけでは不動産を売却することはできません。旦那さんの承諾がないと売却できないわけですが、ここで夫婦喧嘩が起きることも・・・・。離婚した場合、売却を視野に考えたくはありませんが、夫婦喧嘩の火が広がって離婚することとなった場合、売却の可能性が高まります。住宅購入の資金に余裕がないから住宅ローンを組んだり、共有名義での購入を検討したはずです。つまり、片方がいなくなればその分を補填しなければならず、それは現実的に難しいので結果的に売却せざるをえなくなるわけです。夫(共有者)が他界した場合、相続の対象となる不動産は相続の対象となります。多くの場合、配偶者であるあなたかもしくは子どもが相続の対象となります。しかしほかに相続人がいたりすれば、遺産分割の対象となり、話は少し面倒になります。贈与税の対象となるもし旦那さんの方が先にお仕事を辞めた場合、住宅ローンが残っていればその分はあなたが支払うことになります。この場合名義人はあなたのみとなるので、旦那さんからあなたに不動産が贈与されたこととなり、贈与税が課せられます。逆もしかりです。メリットデメリットでは少々暗い話を考慮する必要がありましたが、メリットは明るい話です。なんと税制において2つもトクするのです!住宅ローン控除を二重に受けられる住宅ローン控除は、購入価格の一定割合を所得税から税額控除できる制度で、年末の住宅ローン残高の1%が税控除できます。住宅ローン控除は夫婦それぞれが、自身の住宅ローンの残高に対して利用できます。しかし夫(共有者)が病気などで仕事を辞めざるをえなくて収入が無くなるようなことや将来的にあなたが出産などで仕事を辞めるなど、ライフスタイルの変化も考えられます。この場合、住宅ローン控除は使えなくなる可能性があるので要検討です。売却時の特別控除を二重に受けられる不動産を売却するときには、なんと3,000万円が控除されます(居住用財産の買換えの特例)。通常だと3,000万円しか控除できませんが、不動産を夫婦2人の名義で購入した場合は、これが6,000万円となります。不動産を売却した時に利益が出れば、税金がかかります。この際にかかる税金6,000万円分のは支払わなくて済むといった制度です。まとめいかがでしたか。共有持分にする場合、片方が病気になって収入減がなくなるなどといったことを考慮しなければなりません。しかし将来(さき)のことは分かりません。デメリットなどを考慮して不動産を選ぶよりも、購入資金や住宅ローンの支払いに少しでも余裕が持てる物件を選ぶことが肝心だといえるでしょう。

2018年03月04日

「この4月から、生命保険などの保険料の基準となる『標準生命表』が11年ぶりに改定されます。標準生命とは、1年間に亡くなる人の割合を性別や年齢別に予測して『標準死亡率(以下・死亡率)』を定めるものです」 そう語るのは、経済ジャーナリストの荻原博子さん。たとえば、女性が50歳で亡くなる割合は、’07年には1,000人中2.16人だったが、今回は1.97人になった。寿命がさらに延びたことで、死亡率も下がったのだ。生命保険は、この死亡率を基に保険料を決めている。 「死亡率が低下すれば、保険期間に亡くなる人が減り、保険会社が払う死亡保険金は減ります。このため、たとえば10年定期の保険料は5〜10%下がると予想されています。実際、日本生命は保険料を最大2割、引き下げる方針です」 ただ今回の改定は、新規加入か、契約更新の人が対象。本誌読者世代で、影響を受ける人は少ないと思われる。そこで、本誌読者世代のライフイベントである“子どもが社会人になる”タイミングで、比較的簡単に保険を見直す方法を荻原さんが教えてくれた。 【1】生命保険は定期保険を解約 「現役会社員の夫が亡くなった場合、残された妻には遺族厚生年金が支給されます。支給額は、夫が受け取るはずの厚生年金の4分の3相当です。また、住宅ローンも保険で完済されます。妻が多少働けば、生活は問題ないでしょう。しかし、これだけでは足りないのが教育費です。そのための生命保険ですが、子どもが就職したら教育費はもう要りません。すなわち、大きな保障も不要になります。そこで、『定期保険付き終身保険』の定期保険だけを解約しましょう。これで、月々の保険料がぐっと安くなります。残した終身保険は、死亡保険金が300〜500万円だと思います。葬式費用などには十分な金額ではないでしょうか」 【2】医療保険は入院日額を再考 「老齢になるほど病気がちになるので、大きな医療保険が必要ではと考える方がいます。しかし、国の高額療養費制度も、老齢になるほど負担が減る設計になっています。高額療養費制度は、年齢や収入などによって、月々の医療費の負担上限が決められており、それを超えて支払った医療費は、申請すれば払い戻しが受けられます。負担上限は、70歳未満の一般的な収入の方なら、月約9万円です。ところが、定年退職し、収入がなくなって住民税が非課税になると、上限は月3万5,400円に引き下げられます。さらに、70歳以上になると、一般的な年金額の方なら、入院も含む負担上限は月2万4,600円。通院だけなら、月8,000円までの負担です」 こうした国の制度を利用する前提で、「入院日額を見直しましょう」と荻原さん。 「高齢になるほど大きな額は要らないと思います。保険は一度見直すと、節約効果が長く続きます。大きすぎる保障は外し、老後のための貯蓄に回しましょう」

2018年03月02日

もしかして、定期預金を放置していませんか?超低金利時代にそれは「もったいない」の極致。高リスクの投資でなくても“価値を上げる”方法はあるのです。仮に100万円があったとしたらーー。 「現在、空前の低金利です。一昔前の金融商品のように、複利計算で年利3%あれば、お金を預けただけで、24年後には倍に増えていました。ところが今の普通預金の金利は、わずか0.001%です。預けたお金が倍に増えるまでに、なんと7万2000年もかかってしまいます。たとえ100万円というまとまったお金を預けても、1年の利息はわずか10円。“これでは預けても意味がない”と、タンス預金にする人も多いでしょう。しかし、お金は手元に置くだけでは“成長”しません。工夫が必要なのです」 そう力説するのは、『図解でわかる!投資信託』(秀和システム)など多数の著書がある、ファイナンシャルプランナーの風呂内亜矢さんだ。生活経済ジャーナリストの柏木理佳さんは、このようにアドバイスする。 「お金は、預け場所を変更するだけ、まとめて払うだけで、得するケースが多い。今は元本割れをしない金融商品や投資といっても、安全に運用できる投資信託商品もありますので、まずはそういった情報を得ることが大事です」 そこで今回、手元に“100万円のへそくり”があると仮定して、柏木さんに実利重視で考えたその「お金の生かし方」を解説してもらった。 住宅ローンを組んで10年以内であれば、まだまだ月の返済額のうち、元本よりも利息に支払う率が高い。 「繰上げ返済は、支払額がそのまま元本に充てられ、その期間の利息は免除されるしくみ。100万円ほどの繰上げ返済は、条件によっては、どんな金融商品よりも割がいいと言えます」(柏木さん・以下同) では“期間短縮型”の元利均等方式で、どれほど得をするのか、柏木さんに試算してもらった。 「2,500万円で、35年、金利2.5%の住宅ローンで、借り入れ3年後に100万円を『期間短縮型』で繰上げ返済したケースでは、毎月の返済金額は変わりませんが、2年間も返済期間が減り、支払い利息が約115万7,000円も減額になりました」 当然、多くの金融機関ではその手数料も考慮しなければならないが……。 「新生銀行やソニー銀行など、今は手数料が無料の金融機関もあります。とくに楽天銀行は、手数料が無料なうえに、10万円という無理のない少額から繰上げ返済が可能です」

2018年02月28日

39歳でがんのため亡くなった息子の死から8年、息子が借りた奨学金の一括返還を求める督促状が、保証人だった父親に突然届いた。死後にも延滞金が加算され、請求総額は265万円に――。 奨学金が返済できず、「自己破産」する人が過去5年間で延べ1万5,000人にのぼったと、2月12日「朝日新聞」が報道した。破産した人のうち半数は、保証人の親や親族だった。 「学生の2人に1人が利用しているといわれる『日本学生支援機構』の奨学金は、大部分が『貸与型』。つまり返済が長期にわたる“借金”です。また住宅ローンなどと違い、返済能力がわからないときに借りるため、返済不可能となるリスクがとても高いんです」 そう語るのは、’13年「奨学金問題対策全国会議」を設立し、著書に『「奨学金」地獄』がある岩重佳治弁護士だ。 「『借りたら返すのが当然』という声もありますが、この問題は個人の力で解決できるものではありません。『学費の高騰』『親の収入の減少』『雇用崩壊』といった、社会的要因が引き起こしているのです」(岩重さん・以下同) 文部科学省のデータによると、約40年前と比較して国立大学の初年度費用はおよそ73万円、私大は85万円も高騰している。いっぽうで、親からの仕送りは減少しているという。 「’00年から’12年の間で仕送りの額は、年間30万円ほど下がっています。仕送りのない学生は、何らかの奨学金を利用しないと暮らせません。学費を払うためバイトに明け暮れて体を壊す人、風俗で働く女性もいます」 なんとか大学を卒業しても、もし奨学金を最大月に12万円を4年間借りていた場合、金利を上限の年3%とすると、負債総額は883万円に。巨大な負債を抱えて、社会に出ることになるのだ。 「正社員になっても、過酷な労働環境や低賃金で不安定な仕事につくしかない人も多い。返済を延滞する人たちの8割が年収300万円以下。それで毎月数万円の返済を迫られるのはたいへんきついんです」 さらに追い打ちをかけるのが、日本学生支援機構からの厳しい“取り立て”。もし返済の延滞が4カ月になると債権回収業者による回収が始まり、9カ月を超えると、督促という裁判所からの法的手続きに入る。 「本人が返せないなら、冒頭の例のように連帯保証人へ取り立ては続きます。支払いができない人が自己破産をしようとしても、保証人へ請求がいってしまうことをおそれて、無理な支払いを続けるケースが後を絶ちません」 のしかかり続ける“返済”の重荷。こうした事態を避ける方法はあるのだろうか。岩重さんはこう語る。 「『自己破産』も人間らしい暮らしを続けるためのひとつの手段です。ただ奨学金を利用する際は、返済の必要がない『給付型奨学金』と、『機関保証』の検討が大事です。自治体や志望校、民間企業が取り組む『給付型』は、『成績優秀者』『指定校のみ』など条件が厳しいものが多く“狭き門”というのが現状ですが、自分に合うものがないか探してみてください」 給付制度の多くは月2万~3万円と、食費程度の給付額だが、助けになることは事実。なかには、「朝日奨学会」による「4年で最大520万円給付」など、大きな額を補助してもらえるものもある。経済状況によっては「給付型」と「貸与型」を併用する必要がある人も多いだろう。 「『貸与型』の奨学金を申し込むときは、連帯保証人と4親等以内の親族の保証人を立てる『人的保証』と、返済できない場合、保証会社に肩代わりしてもらう『機関保証』のどちらかを選びます。その際、親や親戚が保証人になる『人的保証』を選ぶのは避け、『機関保証』を選んでほしい。それは、家族や親族まで共倒れしてしまうことを防ぐためです。甥や姪、また子どもの結婚相手になる人が返済に困っているかもしれない。その人たちが『人的保証』を選んでいた場合、取り立てが自分のところまでやってくる可能性はゼロではないんです」 また救済措置のひとつとして、地元に“Uターン就職”した人に対し「奨学金返還助成制度」をもうける地方自治体もある。「Uターン」だけにとどまらず、出身県ではない地方への移住者も対象の場合があるので、各自治体の取り組みを調べるのも有効だ。 「奨学金を借りる場合には、子どもとよく話し合い、総額いくらになるか、卒業後、毎月の返済がいくらで何年続くのか、きちんとリスクも話し合ってほしいと思います」 これらの救済制度は、まだまだ認知度が低いと岩松さんは語る。「給付型」の拡充も含め、既存の制度を見直していかなければ、“奨学金地獄”の根本的な解決は遠いようだ。

2018年02月25日

奨学金が返済できず、「自己破産」する人が過去5年間で延べ1万5,000人にのぼったと、2月12日「朝日新聞」が報道した。破産した人のうち半数は、保証人の親や親族だった。 「学生の2人に1人が利用しているといわれる『日本学生支援機構』の奨学金は、大部分が『貸与型』。つまり返済が長期にわたる“借金”です。また住宅ローンなどと違い、返済能力がわからないときに借りるため、返済不可能となるリスクがとても高いんです」 そう話すのは、’13年「奨学金問題対策全国会議」を設立し、著書に『「奨学金」地獄』がある岩重佳治弁護士だ。 「『借りたら返すのが当然』という声もありますが、この問題は個人の力で解決できるものではありません。『学費の高騰』『親の収入の減少』『雇用崩壊』といった、社会的要因が引き起こしているのです」(岩重さん) “奨学金地獄”という事態を避ける方法として、岩重さんは返済の必要がない「給付型奨学金」を勧めている。「給付型」の奨学金は、おもに民間企業や記念財団などが行っている。 《トヨタ女性技術者育成基金》では、将来ものづくりに関わるエンジニアをめざす女子学生(理系1年)に月5万円を、《鷹野学術振興財団》は、科学技術関係の学部や大学院生に向けて年60万円を給付している。 体育学を専攻し、スポーツ種目で自他ともに認める力量を有していることなどを条件に、月5万円以内(1年)を給付しているのは、《ヨネックススポーツ振興財団》。外食、ホテル、観光、医療・福祉などのホスピタリティ産業に就きたい学生に月2万円の給付をする《江頭ホスピタリティ事業振興財団》もある。 50年を迎える歴史がある《朝日奨学会》。新聞配達をしながら最大4年で520万円(ほかに給料を支給・冷暖房完備の部屋を無料で提供)を給付するという制度で、これまで9万3,000人もの学生が制度を利用しているという実績も。 いずれも条件が付いているが、国内には1万を超える独自の奨学金があるので、自分に合った制度がある可能性は高い。 また、地方自治体のなかには、“奨学金地獄”問題を解決するため、独自の支援策を展開しているところがある。 支援策の多くは、大卒者などの地方定住による“地域創生”を狙った「奨学金返還支援制度」で、現在、20県が運営している。 たとえば、富山県では《富山県奨学金返還助成制度》を’16年にスタート。県内の指定企業に就職することを条件に、奨学金を最大全額肩代わりしてくれる。ただし、その対象は理工系の大学院生や薬学部生にとどまる。 対象者の条件をぐんと広げたのが、秋田県の県内就職者(’17年4月以降)に向けた《奨学金返還助成制度》。 「県内の民間企業に就職する奨学金を返還する学生のほぼすべてに対して、最大で3年間60万円を援助します。他県の制度よりも、条件がゆるく、募集人員の制限がなく、正規雇用以外の方や既卒者も対象にしているのが特徴です」(あきた未来創造部担当者) 前出の岩重さんは、「給付型奨学金」についてこう語る。 「自治体や志望校、民間企業が取り組む『給付型』は、『成績優秀者』『指定校のみ』など条件が厳しいものが多く“狭き門”というのが現状ですが、自分に合うものがないか探してみてください」

2018年02月25日