「家計のやりくりに困って相談にくる方には、共通の行動パターンがあります。ついやりすぎてしまう、周りの情報に振り回されやすい、結果を急ぎがち、この3つに心当たりのある人は要注意です」そう話すのは、家計再生コンサルタントの横山光昭さん。これまで1万5,000人以上の家計を見てきた中で、お金が貯まる人、貯まらない人の習慣に一定の傾向があることに気づいたという。「お金が貯まらない人は、やる、やらないの差が極端でバランス感覚がない場合が多いんです。不要な保険を見直すとなったら全部解約してしまったり、知識のないままいきなり新しいものに飛びついたり。仮想通貨はそのいい例で、すぐに儲かりそうだからと、よくわからないままリスクの高い投資に手を出し、結果、損をしてしまいがち」(横山さん・以下同)いっぽう、お金が貯まる人は長期的な目で自分に合う節約、貯蓄法を見極め、臨機応変にお金の使い方を決める。自分の中にブレない軸があるので、周りの情報に惑わされることもない。「自分は違うと思っている人ほど、意外とNGな行動パターンを繰り返しているものです」そこで、あなたも“ざんねん”な習慣にハマっていないかチェック!“ざんねん”な生活設計は、どっち!?■自動車ローン<身の丈に合った車を通常ローンで購入> or <残価設定ローンを使って頻繁に車を乗り換える>“ざんねん”なのは<残価設定ローンを使って頻繁に車を乗り換える>。残価設定ローンとは、契約時に新車の3~5年後の予想下取り価格を「残価」として設定し、それを除いた金額を分割で支払うもの。「通常の分割払いより月々の支払いも抑えられ、金利が低いことも多いので、グレードの高い車を選ぶことができますが、下取り時に当初の予想価格に届かず、差額の支払いが生じることがあります」目先の支出の少なさで安易に飛びつくと後悔することに。■住宅ローン<月々の返済額を計算して無理のない頭金を捻出した> or <控除の金額を大きくすべく頭金をゼロにした>“ざんねん”なのは<控除の金額を大きくすべく頭金をゼロにした>。頭金を1円も払わず全額ローン払いにして住宅ローン控除を活用すると、所得税の控除額が増えるのでお得に家を購入できる、とはよく聞く話。「しかしその結果、月々の返済額が増えて家計が圧迫され、せっかく支払わずに済んだ頭金に手をつけてしまうケースがあります。さらに最悪なのは、頭金を投資に回して失敗し、貯金が激減するパターン。メリットの裏にあるリスクをよく考えましょう」

2019年07月13日

「家計のやりくりに困って相談にくる方には、共通の行動パターンがあります。ついやりすぎてしまう、周りの情報に振り回されやすい、結果を急ぎがち、この3つに心当たりのある人は要注意です」そう話すのは、家計再生コンサルタントの横山光昭さん。これまで1万5,000人以上の家計を見てきた中で、お金が貯まる人、貯まらない人の習慣に一定の傾向があることに気づいたという。「お金が貯まらない人は、やる、やらないの差が極端でバランス感覚がない場合が多いんです。不要な保険を見直すとなったら全部解約してしまったり、知識のないままいきなり新しいものに飛びついたり。仮想通貨はそのいい例で、すぐに儲かりそうだからと、よくわからないままリスクの高い投資に手を出し、結果、損をしてしまいがち」(横山さん・以下同)いっぽう、お金が貯まる人は長期的な目で自分に合う節約、貯蓄法を見極め、臨機応変にお金の使い方を決める。自分の中にブレない軸があるので、周りの情報に惑わされることもない。「自分は違うと思っている人ほど、意外とNGな行動パターンを繰り返しているものです」そこで、あなたも“ざんねん”な習慣にハマっていないかチェック!毎日の生活習慣が大きな差になる“ざんねん”な『ちりつも』は、どっち!?■スマホの選び方<あまり通話しないので格安スマホに乗り換えた> or <あくまで大手キャリアのスマホにこだわる>“ざんねん”なのは<あくまで大手キャリアのスマホにこだわる>。固定費として家計に大きくのしかかる携帯電話の通信費は、格安スマホの上手な利用で軽減できる。「ところが、『大手キャリアから乗り換えるとケチだと思われそう』と見えを張って渋る人がいます。夫がどうしても乗り換えを受け入れない場合は、自分だけでも乗り換え、実感したメリットを話して説得してみて。わが家は家族7人全員が格安スマホで、携帯代を計1万円以内に収めています」■家計の管理方法<夫婦の収入を共通の財布で管理している> or <共働きなので夫と財布を別々にしている>“ざんねん”なのは<共働きなので夫と財布を別々にしている>。共働きの場合、生活費の半分をそれぞれ出し合い、自分の収入は自己管理する“夫婦別財布”スタイルの家庭も珍しくないが……。「互いのお金の使い方に無関心になる傾向があり、その結果支出が膨らみ貯金もはかどりません。家の購入費、親の介護費など大きな支出に対応しにくいデメリットも。“自分のお金”にこだわりすぎない“共通財布”のほうが、結果的には無駄が出にくいと言えます」

2019年07月13日

今まで1000人以上の方の家計をリサーチしてきたマネーライターでファイナンシャルプランナーの大上ミカさんは、貯まる人たちの家計には多くの共通点があることに着目。貯まる人が共通して実践している“家計管理のコツ”を書籍 『収入が増えなくても貯蓄が2倍になる方法』 にまとめています。そこでこの書籍から、ウーマンエキサイト編集部が「今すぐできる貯まる家計のコツ」を7つ厳選! 1回目は、「お金が貯まるマインドと予算の立て方」に関する4つのコツをご紹介します。大上さんは、「最初は赤字だった人が、家計の管理をきちんと行うことで、貯蓄を2倍どころか3倍にも4倍にもしていくのを、何度も見ました。ムリな節約や、危険な投資に走らなくても、ラクに大きく貯まる家計は作れます!」といいます。大上ミカ(おおうえ みか)さんマネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「日経WOMAN」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。著書は『お金が勝手に貯まりだす暮らし』、『収入が増えなくても貯蓄が2倍になる方法』(リベラル社)。■お金が貯まるコツ1:削り方ではなく、使い方を考えるお金を貯めようと思うと、「とにかく節約!」と考えてしまいがちです。ところが、これではストレスがたまってやりくりが長続きせず、むしろ貯まらない人になってしまいやすいそう。大上さんは、お金が貯まる人が意識しているのは、出費の削り方ではなく「使い方を考えていること」だと言います。<お金が貯まらない人>▼削ることばかり考えて、節約がストレスになっている▼行き当たりばったりに買い物している▼貯蓄の目標がない<貯蓄を2倍にするコツ>●「欲しいものリスト」を作ってみる●「なぜそれが欲しいのか」の理由を書いてみるここで大切なことは、本当に心から欲しいものを書くこと。「何が譲れて、何が譲れないのか。どうしてそれが欲しいのか。真剣に考えることで、わが家の“家計の軸”が見えてきます。すると、お金を使う優先順位もハッキリするのです」(大上さん)。優先順位がはっきりすれば、手放していい出費も明確に。ガマンして買わないのではなく、必要ないから買わないのであれば、ストレスはありません。結果、やりくりも長続きし、無理なく貯蓄を増やすこともできるのです。■お金が貯まるコツ2:家計のグレーゾーンをなくす「毎月、お金が足りない~!」と思って節約しようにも、そもそも何を削ればいいのかわからないという方、いらっしゃいませんか? 大上さんは、「1000万円貯めた人に『1ヶ月の食費がいくらかわからない』という人は1人もいません」と言います。そこで生活費、貯蓄など、スラスラ答えられるかチェックしてみましょう。<家計のグレーゾーン度チェック>□1ヶ月の生活費がいくらかわからない□給与明細は見ていない□総貯蓄額がいくらか言えない□急な出費に対応できず、貯蓄を下すことがよくある□気がついたら財布のお金がなくなっている□使っていない口座がいくつもあるもし1つでも当てはまったら、まずは自分の収入や支出をきちんと把握することが大切。レシートを集めて出費を記録したり、貯蓄額を調べてみるなど、自分のお金のグレーゾーンをなくしていきましょう!■お金が貯まるコツ3:年間でかかる出費に注意する貯まる人には、「予算の立て方」に大きな共通点があります。それは“年間でかかる出費の予算を取っていること”。年間でかかる自動車税、車検代、帰省代などを「特別出費」と言い、貯まる人はこの特別出費の予算をしっかり取っているのです。「毎月どんなに貯蓄をがんばっても、特別出費の見通しが甘いと、貯蓄を崩してしまいます。最終的には赤字では意味がなく、やる気もダウン。だから、貯まる人はここをとても注意しているのです」(大上さん)。<お金が貯まらない人>▼年間でかかる特別出費にいくらかかっているかわからない▼「1ヶ月の食費はいくら」「毎月いくら貯蓄する」など毎月の変動しか見ていない<貯蓄を2倍にするコツ>●年間の特別出費の一覧表を作る●年間でいくらぐらい特別出費がかかるか確認する●特別出費に必要な予算を、ボーナスから取り分ける、もしくは毎月積み立てる●特別出費の予算は、貯蓄とは別の口座で管理する特別出費は、高額なものも多いので用意していないと焦ることに。逆にいえば、ここをしっかり管理できると貯蓄は安泰というわけです。■お金が貯まるコツ4:小遣いを高めに設定する例えば、ママ友とのランチやカフェ。この出費は、食費から出しますか? それとも外食費から出しますか?「貯まる人は小遣いを高めに設定し、家計としっかり区別。個人の出費は家計に混ぜず、小遣いから出します」。個人の出費を家計から出すのが当たり前になると、ムダづかいしても「必要だから仕方ない」と勘違いしやすく、結果的に出費がかさむそう。<お金が貯まらない人>▼貯蓄を増やすために小遣いを削っている▼個人の出費(ママ友とのランチ会など)を家計から出している▼専業主婦だから「小遣いはなし」としている<貯蓄を2倍にするコツ>●個人の出費は家計から出さずに小遣いから●夫婦ともに小遣いは高め設定にする欲しいものを我慢してストレスをためたり、小遣いが足りなくなって後から家計を崩したりするのは避けたいもの。自由に使えるお金があれば、気持ちにゆとりができてストレスで衝動買いに走るのも避けられます。さらに、貯まる人は夫の小遣いが高いのも特徴とのこと。小遣いを高めにすると家計への関心も増し、協力度がアップ。夫婦仲の良さにもつながってくるという、なんともハッピーなコツです!いかがでしたか? 今回は、貯まる人が実践する、家計のマインド、そして予算の組み立て方に関するコツを4つご紹介しました。つらい節約をせず、危険な投資もせずに貯蓄を増やす。そんな、貯まる人たち共通のシンプルでわかりやすい管理方法は、貯蓄が苦手な人にもチャレンジしやすいのではないでしょうか。次回は、 「お金が貯まるストレスなしの節約術」 をご紹介します。 ■参考図書 『収入が増えなくても貯蓄が2倍になる方法』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者が、“めちゃ貯まる”人たち共通の「家計管理のコツ」や「生活習慣」を紹介。誰でもマネができて、効果が高い共通点だけをセレクトしているので、初心者でもすぐ実践できるマネー本

2019年06月29日

家計に関するお悩みに、ファイナンシャルプランナーの丸山晴美さんが答えてくれました!Q. なんとなく将来が不安で仕方ないんです…(泣)。A. 何に、いくらかかるか把握しておけば対策が立てられます!何かと不透明な今の時代、将来への不安は誰しも感じているはず。「そのひとつとして、お金の先行きに対する心配も大きいのでは。今後、どれくらいお金が必要かという目安がわかれば、来る日のために前もって貯蓄をしておくこともできるので、そんな不安もきっと和らぐでしょう」(丸山さん)なかでも押さえておきたいのが、“ライフイベント”、つまり人生の区切りの出来事にかかる費用。「若いうちは月々の給料を使い果たす生活でもさほど困らないかもしれませんが、20代後半からは大きな額が必要となるイベントが目白押し。何歳までにマイホームが欲しいのか、などと思い描くと、いつまでにどのくらい貯めるべきかが明らかに。こうしてきちんと貯蓄をしていけば、ライフイベントも安心して迎えられますよ」ライフイベントには出費がつきもの!結婚&新生活準備…約430万円、マイカー購入…約300万円、出産…約50万円、マイホーム購入…約4,000万円、子育て…約2,500万円/人、病気で入院…約50万円、老後の費用…約3,000万円、葬式…約200万円結婚は、挙式や披露宴が70人ほどの規模で約280万円、新生活準備は新居契約費や家電代などで約150万円として、計430万円。子育ては、子ども1人が大学を卒業するまでに約2500万円かかると考えて。老後の費用ってどのくらい?総務省の調査では、高齢夫婦無職世帯の月の平均支出額は約27万円。一方が厚生年金、もう一方が国民年金を受給する場合、夫婦で定年後25年間生きたとして、年金に加えて約2700万円が必要になる。さらに自宅の修繕費や医療費などプラス300万円は確保したい。Q. そもそも今、貯蓄にお金を回す余裕がないんですが…。A. ざっくりでも家計の収支表を作ると、お金のムダが見えてきます!とくに20代なんて給料が高くはない時期。生活するだけで精一杯、という人も多いのでは?「ところがそうとは限らないかも。自分では気づいていないところで、ムダ遣いをしている可能性があるからです。『貯蓄できない』という人は、まずは大まかな項目と数字でいいので、収支表を作ってお金の流れを見える化しましょう」下は都内の会社に正社員で勤める28歳、社会人歴6年目となるアン子のある1か月の収支。丸山さんに見てもらうと、いきなり住居費にムダありとの診断が!「家計を回して、さらに貯蓄もするためには、住居費は手取り月収の3割以内と考えるのが基本です。アン子さんは手取り20万円なので、6万円までに抑えたいところ。また、携帯代はネット代と合わせて1万3000円を超えたら高いと判断。ほかにも保険料、食費、洋服代など全般的にムダあり。足りない分の4000円をボーナスで補填している点もNGです」住居費管理費込みで月収の30%以内が目安。更新料も住居費に基づくので、できるだけ予算内に収めたい。携帯代、ネット代携帯代とネット代を合わせて1万3000円を超えたら見直しを。プランやキャリアの変更を検討して。保険料保険料は独身アラサー女性なら5000円くらいが目安なので高いかも。そもそも加入を再検討しても。食費目安は月収の11%なので、2万2000円程度が理想的。外食や飲み物、お菓子の購入が多い人は注意。洋服代洋服代は美容費も込みで11%に。ただし、ここは譲れないなど価値観によって、ほかを削って調整を。収支/月貯蓄もしていないのに、赤字に!ムダをなくせば、月の支出は手取り内に収まるし、貯蓄もできる。丸山晴美さんファイナンシャルプランナー。節約アドバイザー、消費生活アドバイザーとしても活躍。年収300万円弱だった20代の頃、4年で600万円の預金に成功。著書は『「貯まる女」になれる本』(宝島社)など多数。※『anan』2019年5月29日号より。イラスト・菜々子取材、文・保手濱奈美(by anan編集部)

2019年05月22日

今年10月には消費税が10%に上がるとされており、すでに生活に身近な食品などの値上げが相次ぎ、家計を直撃している。2月からはレギュラーガソリンの全国平均価格が9週連続で上昇し続け、3月からはアイスクリームやサバ缶などの缶詰類、家庭用すり身製品、牛乳などの乳製品の値段が上がった。5月以降は大手メーカーの値上げラッシュが本格化する。値段や消費税が上がる前に買うべきものを買っておかないと損してしまう!と駆け込み消費を考える人も少なくない。「あまり慌てずに、いったん冷静になって家計のことを考えてみましょう」そうアドバイスするのは、1万5,000人以上の家計を再生させてきた家計再生コンサルタントの横山光昭さんだ。今から増税前までに準備しておきたいのは、改元を機に家計の“お金の流れ”をきちんと見直して、みるみる貯まる“貯め体質”になること。「一度、支出のすべてを書き出してみましょう。支出は家賃や光熱費、通信費、保険料などの『固定費』と、食費や日用品費、衣服費や娯楽費などの『変動費』に分けられ、支出を書き出すことでふだんの買い物の浪費グセが見つかります。“ムダ支出”を見直すだけでも増税分はカバーでき、さらに貯蓄の分も捻出することもけっして無理ではありません。把握しているつもりの支出も改めて書き出してみると、“なんとなく”“ついつい”使っている支出に気づくもの。元号が変わるタイミングは、そうした“家計の常識”をガラッと見直すのにもよいチャンスです。家計のルールを改めて、貯め体質になりましょう」お金を貯めるには、支出を抑えてどれだけ貯蓄に回せるのかがカギ。だたし、やりすぎるとストレスが溜まり、反動で衝動買いに走ってしまう。横山さんによれば、無理なく支出をカットするには、チマチマ節約するよりも、固定費を思い切って見直したほうが効果的だという。「子どもが独立して部屋が余っている状態の賃貸マンション、ほぼ週末しか乗らないマイカー、ほかにも、ほとんど通話をしない携帯電話代、テレビの有料放送などを見直すだけでも、まとまった金額の削減が可能です」そこで項目ごとに「コストカットのコツ」を、横山さんが教えてくれた。【住居費】固定費のなかで大きなウエートを占めるのは「住居費」。家賃や住宅ローンなど、住居に関する支払いは手取り月収の多くても30%以内に抑えたい。「手取り30万円なら9万円以内、できれば7万5,000円程度が理想です。これより多く支払っているのであれば見直したほうがいいでしょう。賃貸派は子どもの進学時に合わせて郊外に引っ越す。引越し費用が住むであろう期間の家賃の差額で相殺できるのであればメリットは大いにあります。持ち家派は住宅ローンの借り換えを検討しましょう」(横山さん・以下同)借り換えでトクをするのは、「1,000万円以上の残債があり、残りの返済期間が10年以上、金利差0.5%以上」と3つの条件がそろっていること。今、金利の低い住宅ローンを探すのならネット銀行の「変動金利」がお勧め。たとえば、固定金利2%で返済中の住宅ローンを、残債1,279万円のときに変動金利0.457%のローンに借り換えたとすると、毎月の返済額は8,600円も負担が減ることに。【通信費】今や1人1台スマホを持つのが当たり前。4人家族だと一家で5万円以上の通信費がかかっているケースも。しかし、横山さん宅では7人家族で、通信費はなんと1万円!「大手キャリアから格安SIMに変えるだけで、料金は4分の1程度に減らすこともできます。わが家でも月1,000円の格安スマホに乗り換えて、あとは固定電話代のみ。ふだんはLINEの無料通話などを使えば電話代はかかりません。メールやSNSをやる程度であればこれで十分です」ほとんど使うことのない固定電話は、解約を検討してもいい。たとえば4人家族で月5万円かかっていた通信費を、格安スマホへの乗り換え。固定電話の解約で月1万円程度に抑えられる。乗り換えるのが面倒という人も、大手キャリアでも負担額が減らせるプランがあるかどうか窓口で聞いてみよう。契約当初のプランそのままという人は一考の価値アリ。

2019年05月06日

今年10月には消費税が10%に上がるとされており、すでに生活に身近な食品などの値上げが相次ぎ、家計を直撃している。2月からはレギュラーガソリンの全国平均価格が9週連続で上昇し続け、3月からはアイスクリームやサバ缶などの缶詰類、家庭用すり身製品、牛乳などの乳製品の値段が上がった。5月以降は大手メーカーの値上げラッシュが本格化する。値段や消費税が上がる前に買うべきものを買っておかないと損してしまう!と駆け込み消費を考える人も少なくない。「あまり慌てずに、いったん冷静になって家計のことを考えてみましょう」そうアドバイスするのは、1万5,000人以上の家計を再生させてきた家計再生コンサルタントの横山光昭さんだ。「消費税が上がっても、家賃や健康保険適応の医療費、保険料などには消費税はかかりません。消費税がかかる支出は光熱費や食費、日用品費など月の生活費の3分の2程度。たとえば、生活費が毎月30万円かかる家計であれば、約20万円分の支出に消費税がかかることになります。現在の8%で計算しますと、消費税は1万6,000円。10%になりますと2万円で差額は4,000円。負担増は4,000円と思えば、それほど苦しいと感じることはないと思います。焦ってストック買いするほうが家計のムダにつながります」(横山さん・以下同)むしろ今から増税前までに準備しておきたいのは、改元を機に家計の“お金の流れ”をきちんと見直して、みるみる貯まる“貯め体質”になること。「一度、支出のすべてを書き出してみましょう。支出は家賃や光熱費、通信費、保険料などの『固定費』と、食費や日用品費、衣服費や娯楽費などの『変動費』に分けられ、支出を書き出すことでふだんの買い物の浪費グセが見つかります。“ムダ支出”を見直すだけでも増税分はカバーでき、さらに貯蓄の分も捻出することもけっして無理ではありません。把握しているつもりの支出も改めて書き出してみると、“なんとなく”“ついつい”使っている支出に気づくもの。元号が変わるタイミングは、そうした“家計の常識”をガラッと見直すのにもよいチャンスです。家計のルールを改めて、貯め体質になりましょう」お金を貯めるには、支出を抑えてどれだけ貯蓄に回せるのかがカギ。だたし、やりすぎるとストレスが溜まり、反動で衝動買いに走ってしまう。横山さんによれば、無理なく支出をカットするには、チマチマ節約するよりも、固定費を思い切って見直したほうが効果的だという。「子どもが独立して部屋が余っている状態の賃貸マンション、ほぼ週末しか乗らないマイカー、ほかにも、ほとんど通話をしない携帯電話代、テレビの有料放送などを見直すだけでも、まとまった金額の削減が可能です」今加入している医療保険や生命保険も、「保険の代わりに使える公的制度」はどんな種類があり、もしものときにはどれだけ役に立つのかを確認し、見直しを検討するのも一つの手。光熱費やスマホなどの通信費は、明細書を見ながら安いプランと比較してみよう。「相談にみえる人によく見かけるのは、『たまに』のごほうびが多すぎる人や、自分では『ちょっと買い』のつもりのコーヒーやお菓子が月で合算すると見逃せない額になっている人。そうした浪費グセを改めるのも、“ポイント貯め”に躍起になるよりも効果が見えやすいです」

2019年05月06日

「この家計簿も3日しか使わなかったな……」。毎年、そんなことを繰り返している人も多いのでは?そんな人におすすめしたい“お金持ち手帳”とは――。「お金が貯まらない人は“今”を優先するタイプ。そういう人は家計簿ではなく、手持ちの手帳に家計の支出を書いてみてください」そう語るのは、生活経済ジャーナリストの和泉昭子さん。手帳で家計管理をするメリットをこう解説してくれた。「手帳は外出先にも持ち歩くので、すきま時間で記録できます。さらに、週単位や月単位で、何にいくらお金を使ったのか、すぐに振り返ることができるんです。だから“ずぼらさん”にこそ、手帳を家計簿代わりに使うことをおすすめしています」特別な手帳を購入する必要はない。今、あなたが使っている手帳でも、いくつかのルールを守れば、“お金持ち手帳”に早変わりする。「まずは、年間カレンダーに、わかる範囲で予定を書き出してみましょう。毎年時期が決まっている帰省や旅行、家族の誕生日などのイベントを書く。そこに、予想される支出も書いてください。さらに、家賃の更新や税金の支払いなど、すでに予定されている出費やボーナスなども書いておくと、見通しが立てやすくなります」こうして1年間を俯瞰してみると、お金の流れを調整しやすい。「“月末は家族で帰省するから、今月は外食を控えよう”など、先を見越した行動をとることができます。また、目標などを書いておくと、忘れずにそれを実行することもできます」お金を貯めるには、あらかじめ決めた金額を貯蓄に回して、残りの金額で予算を組むというのが、“和泉流”だ。「まず、収入から、貯蓄に回す目標額を引きましょう。さらに、毎月必ずかかるお金も引きます。たとえば、家賃や光熱費、子どもの学費などです。以上を引いた残りのお金が“変動費”。その月の“予算”です」この予算の範囲内で生活をすることができれば、目標の金額を貯蓄することができる。

2019年03月27日

「お金が貯まらない人は“今”を優先するタイプ。そういう人は家計簿ではなく、手持ちの手帳に家計の支出を書いてみてください」そう語るのは、生活経済ジャーナリストの和泉昭子さん。手帳で家計管理をするメリットをこう解説してくれた。「手帳は外出先にも持ち歩くので、すきま時間で記録できます。さらに、週単位や月単位で、何にいくらお金を使ったのか、すぐに振り返ることができるんです。だから“ずぼらさん”にこそ、手帳を家計簿代わりに使うことをおすすめしています」特別な手帳を購入する必要はない。今、あなたが使っている手帳でも、いくつかのルールを守れば、“お金持ち手帳”に早変わりする。「まずは、年間カレンダーに、わかる範囲で予定を書き出してみましょう。毎年時期が決まっている帰省や旅行、家族の誕生日などのイベントを書く。そこに、予想される支出も書いてください。さらに、家賃の更新や税金の支払いなど、すでに予定されている出費やボーナスなども書いておくと、見通しが立てやすくなります」こうして1年間を俯瞰してみると、お金の流れを調整しやすい。お金を貯めるには、あらかじめ決めた金額を貯蓄に回して、残りの金額で予算を組むというのが、“和泉流”だ。「まず、収入から、貯蓄に回す目標額を引きましょう。さらに、毎月必ずかかるお金も引きます。たとえば、家賃や光熱費、子どもの学費などです。以上を引いた残りのお金が“変動費”。その月の“予算”です」この予算の範囲内で生活をすることができれば、目標の金額を貯蓄することができる。今回、“ずぼらな人”用と“もっとずぼらな人”用に、2タイプの“お金持ち手帳”の使い方を教えてもらった。まずは、週ごとのスケジュール表を使った“ずぼらな人”用の手帳から。月の予算を週で分割すると、週の予算を導き出すことができる。それを毎週のスケジュールの空欄に書いておく。さらに、習慣にするといいことが……。「よく行くスーパーのポイント倍増デーや、冷凍食品が安い日、セール日も、知った瞬間に手帳にすかさずメモしてみてください。行こうと思っていたのに、気がついたら終わっていたという経験がある方は多いと思います。でも、この習慣を身に付けておけば、逃すことはなくなります」支出額を書くのは、1日が終わった後にまとめてでも、お金を払った直後でも構わない。「ランチ代○○円、スーパー△△円のように書いていきます。その際、商品名やそれぞれの金額など、支出の内訳を細かく書かなくてもいい。また、端数まで書く必要もありません。暗算できる程度のざっくりとした金額でOKです。1日が終わったら、その日の支出の合計金額をわかりやすい場所に書いてください。また、無駄遣いや衝動買いをした日、イタい出費だったと感じた日には×を付ける。余裕があれば、余白に感想も書きましょう」金額を書くだけなので、1日30秒ほどしかかからない。そして、週1度だけでいいので、お金の使い方を振り返る時間を作り、週の支出が、予算内に収まっているかを計算しよう。これを1カ月を目標に続けてみてほしい。後になって見直せば、×が付く日の共通点がわかるはず。「同じドラッグストアに通っていたり、子どもの送り迎えの後に必ずコンビニに寄っていたなど出費のクセが見えてきます。これを改めるだけで、無駄な出費を減らすことができます」×が減っていけば、改善しているサイン。予算額を支出額が下回る黒字の週が増えているはずだ。そうなれば、月の貯蓄に回す金額を増やすことができる。収入にもよるが、“お金持ち手帳”によって行動を改善することができれば、月2万円の節約も夢ではない。和泉さんが使っている手帳は、1日の予定や行動を時間ごとに書き込めるタイプ。「支出の記録を時間軸にメモすれば、“お金を使いがちな時間帯”まで細かく把握できます。私の場合、仕事柄出張が多いのですが、飛行機や新幹線のちょっとした待ち時間に、とくに必要のない買い物をしていたことに気づき、改善することができました」金額を書くことすら面倒くさい“もっとずぼらな人”は、もはや◯と×だけでもいいという。そういう人は月ごとのスケジュールを活用するのがおすすめだ。「いい買い物ができたとか、節約できたと思う日には、◯を付けます。逆に無駄遣いをした日には×を付けるだけ。続けていけば、“生理の前後に×が多いな”とか“給料日の後に×が増えるな”とか、無駄遣いの傾向が見えてくるはずです。金額を書かなくても、×の原因を探ることで、行動を改善することができるんです」また、×が多い週は翌週◯が増えるように努力するなどして、月の支出を調整することもできる。家計簿をつけ始めるたびに、“三日坊主”となっているそこのあなた。“お金持ち手帳”で家計を改善しましょう!

2019年03月27日

「若い頃からお金に関心を持つ人が増えている一方で、『がんばって家計簿をつけているのに、お金がちっとも貯まらない』というご家庭も多いんです」と言うのは、ファイナンシャルプランナーの畠中雅子さん。畠中さんは、「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが貯金簿です」といいます。「お金を貯めるのに、本当に、家計簿をつけなくて大丈夫なの?」 畠中さんにお話しを伺いながら、そんな疑問を検証していきます。【ラクに楽しくお金が貯まる「貯金簿」】 第1話 「節約」「家計簿」が大の苦手なFPがお金を貯められたワケ ■「家計簿」と「貯金簿」の違いとはところで、「家計簿」と「貯金簿」の一番大きな違いは、何でしょうか? 畠中さんは、こんなふうに教えてくれました。「『家計簿』と、『貯金簿』の一番大きな違いは、貯金簿は、家計を俯瞰的(ふかんてき)に見ることができるツールという点です」なるほど! と、筆者は思いました。家計簿は「今だけ」にフォーカスをしているという意味で「平面」な感じがします。一方、貯金簿は、「流れ」を見ることができるので、本棚に本が並んでいるようなイメージで、「立体的」な感じがします。貯金簿で見えるものは、家計簿だと把握が難しい「貯金の立体感」なんですね。「貯金が適正に増えていれば、いまの家計管理の方法で大丈夫です。もし、年収に対し、貯金の割合が少ない、貯金が減ってしまっている、というのなら、家計簿と、特別支出一覧表(※)などを利用して、無駄を洗い出し、節約する必要がありそうです」(畠中さん)※特別支出一覧表とは、毎月かかるわけではないものの、ほぼ毎年、あるいは一定期間ごとにかかる費用のこと。■「家計簿をつければお金が貯まる」はウソ!?貯金がきちんと増えていれば、家計管理の方法はいまのままで大丈夫! このシンプルな事実を導き出すのに、家計簿は不要というのは、目から鱗の発想でした。でも、言われてみれば、たしかにそうだと思います。実際のところ畠中さんはファイナンシャルプランナーとして家計診断を始めて27年になりますが、「家計簿をつけている人が、必ずしも貯金できているとは限らない」と、実感しているそうです。その原因は、「家計簿の生活費といった『支出』ばかりに気をとられ、『貯金の増減』は、あまり気にしていないからなんです」(畠中さん)「目標貯金額が達成できていれば、家計簿は不要です。反対にいえば、家計簿を挫折するのは、『なぜ、家計簿をつけているのか?』という目的があいまいだから。その点、貯金簿は、『貯金』に焦点を定めたツールなので効果が出やすいんです」(畠中さん)■「家計簿」の賢い利用方法とはでは、「家計簿をつける必要性が起こるとき」は、どんなときのでしょうか?「貯金額が達成できていない場合は、その理由を洗い出すために家計簿が必要なこともあります」(畠中さん)。たとえば、貯金がなかなかできない理由が、「夫婦ともに、何となく趣味にお金をかけすぎているから」と、感じている場合。「お小遣いは夫婦で手取り月収の10%程度が適正だと私は考えているので、それ以上に自由に使っているお金があれば、見直しが必要かもしれません」(畠中さん)同じように、食費の目安は、手取りの13%~16%程度。これを大きく超えているようであれば、外食やお総菜購入が多くないかチェックをしてみます。このように、家計簿は、家計の中で「ちょっと使い過ぎているかも…?」と感じている費目の割合が実際にどうなっているのか? また、「どんなふうに使い過ぎているのか?」という具体的な内容を確認するために使うのが、賢い利用方法のようです▼家計の適正割合の目安<夫婦+乳幼児2名の場合>■家計簿アプリのメリットとデメリット最近、よく見かける家計簿アプリは、どうなんでしょうか?「家計簿のアプリはさまざまなものがあり、自動計算機能が便利ですよね。でも、やりくりに自信がない方には、『家計簿は手書き』をおすすめしています」と、畠中さん。家計簿アプリは、現段階では「収入」と「すべての支出」の入力が必要なものがほとんどで、両者が合致しないと、その差額は何に使ったのかわからない「使途不明金」として表示されてしまうものも少なくないそう。その結果、「頑張ってつけていたとしても、結局、『お金を何に使っているのか?』が、よくわからない場合も多いんです」(畠中さん)なるほど! そう考えると、まずは、「貯金簿」で自分の「貯金の状況」を把握する。もし、貯金の目標額が達成できていないようなら、手書き家計簿を使って、その原因を洗い出す。こんな流れが、効果的な家計管理方法だと言えそうです。【ラクにお金が貯められるポイント】1)貯金簿は、家計を「俯瞰的」に見ることができるツール2)貯金が適正に増えていれば、いまの家計管理の方法で大丈夫3)「貯金簿で自分の『立ち位置』を確かめ、ピンポイントで家計簿を使う■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある。

2019年02月19日

「お金が貯まらない!」と嘆くと、よく言われる「家計簿をつけてみましょう」という言葉。しかし、「家計簿をつける」行為自体に苦手意識が強く、結果として「お金が貯められない」という悪循環に陥っているように思っている人も多いのではないでしょうか。ファイナンシャルプランナーの畠中雅子(はたなか まさこ)さんは、30年以上にわたり数えきれないほどの家庭のお金の問題を見てきました。そんな畠中さんですが、じつは「家計簿が苦手」「お金を使うのが大好き」「節約が苦手」と、お金に対しての三重苦を抱えていたそうです。そんな畠中さんがたどり着いたお金の貯め方が「貯金簿」です。畠中雅子さんファイナンシャルプランナー(CFP)、マネーエッセイスト。新聞、雑誌などに連載を持つほか、講演、金融機関へのアドバイザー業務など、常に第一線で活躍するファイナンシャルプランナー。生活実感あふれるお金のアドバイスには、定評がある■「節約」「家計簿」が大の苦手のFPが取った手段とは!?節約が苦手なファイナンシャルプランナーの畠中さん。そのことを反省する機会は多々あるものの、「これが、自分の性格だから」と、あきらめてもいるそうです。あきらめる一方で、自分に合った貯め方や管理方法はないかと、常に模索をしてきました。「結果として、自分に合った方法で、教育資金や住宅資金、老後資金を準備できています」(畠中さん)畠中さんの例でもわかるとおり、お金の不安を減らすためには、やみくもに情報を取り入れるのではなく、「自分の性格に合ったお金との付き合い方」を見つけることが重要です。「家計簿が苦手」と公言される畠中さんに、筆者は、幾度となく取材をしています。折々で、「家計簿はつけられないけれど、貯金簿で管理しているから何とかなっているの」と、おっしゃっているのを耳にしてきました。そして、とうとう!! 畠中さんの秘密兵器!?「貯金簿」の本が出たというので、勇んでお話しを聞きに行ってきました!■「貯金簿」って、何ですか?貯金簿とは、「資産」と「負債」の残高を書き留めたものです。「貯金を増やしたい人にとって、家計簿は必ずしも必要ではありません。もっと簡単に家計を把握できるツールが、貯金簿なんです」(畠中さん)貯金簿を、3ヶ月~半年ごとにつけることで、家計の中での貯金ペースを把握することができます。通帳などの資料さえあれば、まとまった期間の貯金の推移を、1日で把握することもできるのが魅力です。「家計簿のように毎日つける必要はないものの、家計の全体像がわかるので、『これから貯金を増やしたい』と考えている人におすすめです」(畠中さん)。■誰でもカンタンにできる貯金簿の書き方早速、貯金簿の書き方を簡単に説明します。次の例を見ながら、実際に作ってみましょう。▼貯金簿の例【ステップ1】罫線が引いてあるノートを1冊とペン、電卓を用意する【ステップ2】各行に利用している銀行の口座、貯金性の保険(掛け捨てのものは対象外)などを記入する。それらの下に小計欄を作る。さらにその下に住宅ローン残高と増減、その他のローン残高と増減を書く【ステップ3】各口座の残高や貯金型保険の支払い額(解約返戻金でもOK)を調べ、先ほど記入した列の隣に記入していく■確実にお金を貯めるためにすることとは貯金簿をチェックする頻度は、会社員のご家庭は半年に1回程度、自営業者など各月の収入にバラツキのあるご家庭は、3ヶ月くらいを目指したいもの。大切なことは、「1年間で、どれくらいのペースで貯金が増えているか?」を、確認すること。「目安としては、1年間の貯金が、年収に対して会社員の場合で10~15%、自営業または共働きの場合は15~20%増えていれば十分です」(畠中さん)。「『貯金額は、●歳までに、●百万円!』といった指標がありますが、貯金の目標は、その人の『貯金力』に見合った設計をすることが大切です」(畠中さん)。筆者も、この意見に、深く同感です。「身の丈」という言葉、いまはあまり流行らないかもしれませんが、生活スタイル(子どもがいる、いないなど)や年収によって、「貯めることができる金額」には、ある程度の限界があります。無理なダイエットをすると必ずリバウンドがあるように、無理な貯金にも、リバウンドがあるんです。「自分の貯金力」を冷静に判断すること。それが、確実に貯金をすることの早道なのではないでしょうか?【ラクにお金が貯められるポイント】1)貯金を増やしたいのなら、貯金簿は効果的なツール2)目指すは、1年で10%~20%の貯金増3)「自分の貯金力」を知ることが、貯金の早道■今回のお話を伺った畠中雅子さんのご著書 『ラクに楽しくお金を貯めている私の貯金簿』 (畠中雅子/ぱる出版 ¥1,500円(税別))大人気ファイナンシャルプランナーの畠中雅子さんによる、まったり楽しい貯金ライフと、お金回りの知っておきたいことをまとめた1冊。よくあるシビアで苦痛なマネープランや家計簿は止めて、3ヵ月ごとのノート付けで簡単に資産管理が可能になります。

2019年02月18日

貯蓄をふやすには、収入を増やすか、節約して支出を減らすか、あるいはその両方の対策が必要となります。このうち優先したいのは、家計の見直しによる節約・支出の削減です。収入には税金がかかるため、増えた分がそのまま手元に残るわけではありません。一方税金が差し引かれた残り(手取り収入)から出ていく支出は、減らせた分だけそのまま手元に残ります。つまり、同じ金額であれば、収入を増やすよりも、支出を減らしたほうが、効率よくお金を貯金に回せるようになるのです。ただし、無理な節約では日々の生活がつらくなり、長続きしないため、好ましくありません。この記事では、無理のない効率的な家計の見直し方、長続きする節約のコツをご紹介します。家計の見直しはどこから始めればよい?無理なく効率的に家計の見直しを行うにあたっては、日々の生活への影響が少なく、節約効果の大きな支出項目から始めるのがポイントです。支出には変動費と固定費がある家計の支出項目は大きく「変動費」と「固定費」に分けられます。変動費は、食費や日用品、被服費、娯楽費など毎月支出額が変動する費用。固定費は、住居費(家賃・ローン)や水道光熱費、通信費、保険料など毎月必ず支払いが必要な費用です。そのほかには、冠婚葬祭費や家具・家電購入費など、不定期に発生する一時的な支出項目があります。変動費:食費・日用品費・被服費・美容費・娯楽費・交通費・医療費・交際費・こづかい固定費:住居費・水道光熱費・保険料・通信費・教育費・自動車関連費・(税金)固定費の見直しは節約効果が大きい節約というと、食費を削ったり、電気をこまめに消したり、外食やレジャーを控えたりと、変動費を減らすイメージを持たれている方が多いのではないでしょうか。変動費の節約は、我慢すればある程度の効果がすぐ出る反面、常に節約を意識しなければならず、生活が窮屈になったり、ストレスを感じ長続きしにくい傾向があります。それに対して固定費は、自動引き落としなどで無意識のうちに支払っていることも多く、手付かずになりがちです。確かに固定費の見直しは、変動費の見直しに比べ手間はかかります。しかし一度の見直してしまえばその後も節約効果が持続し、生活をあまり変えず大きな節約効果が期待できます。まずは固定費の見直しで毎月出ていく支出を減らし、その後に無理のない範囲で変動費を減らしていく。これが長続きする効果的な家計の見直しのポイントです。支出項目別 家計の見直しポイントここでは節約効果の大きい固定費の見直しポイントについて項目別に解説します。住居費(家賃・住宅ローン)住居費(家賃、住宅ローン)は通常、固定費の中で最も大きなウエイトを占める支出項目です。【持ち家】住宅ローンの借り換え住宅ローンを返済中で次のような条件をすべて満たしている場合、ローンの借り換えによって返済負担が軽減される可能性があります。【住宅ローン借り換えの目安】返済期間10年以上ローン残高1000万円以上借り換えにより1%以上借入金利が下がる借り換えを検討する際には、固定金利と変動金利の違いや、借入にかかるコストなどを考慮し、事前にシミュレーションを行った上で判断することが大切です。【賃貸住宅】引っ越し・家賃交渉賃貸住宅にお住まいの方であれば、家賃の安い物件に引っ越すという方法があります。また、周辺の同じような間取り・築年数の物件の家賃相場に比べ今の家賃が高ければ、家賃交渉により家賃を下げられる可能性もあります。必ず下がるというものではありませんが、交渉してみる価値はあります。保険料保険は家の次に高い買い物ともいわれ、見直しによる効果が期待できる支出項目です。生命保険料(生命保険・医療保険など)生命保険や医療保険については、遺族年金や障害年金、健康保険などの公的保障と保有している資産、家計の状況などを考慮した上で、保障が過大になっていないかを確認し、適切な保障額となるよう見直しを行います。終身保険や養老保険など貯蓄性の高い保険は、保障額に対して保険料が割高となるため、それが家計を圧迫する原因である場合には、貯蓄性保険の割合を減らしたり、掛け捨て型保険へ切り替えることで、保険料負担を軽減できます。また同じ保障内容であっても、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。損害保険料(火災保険・自動車保険など)火災保険や自動車保険などの損害保険についても、まずは適切な補償内容・契約条件となっているかを見直しましょう。マンションの上層階の水災補償(火災保険)や、古くてほとんど価値のない車の車両保険(自動車保険)など、必要のない補償を外すことで保険料を節約できます。また補償の重複がないかを確認し、重複があれば解消しましょう。【重複しやすい補償】生命保険同様、保険会社によって保険料は異なるため、複数の保険会社を比較して見直すことがポイントです。通信費大手キャリア(docomo・au・SoftBank)でスマートフォンを契約している場合、格安スマホ(MVNO)への乗り換えによって、毎月のスマホ料金を1/2〜1/4程度まで節約できる可能性があります。光熱費(電気・ガス)電気料金2016年4月からは電力自由化によって契約する電力会社を選べるようになり、電力会社の切り替えによって電気料金を節約できる可能性があります。また電力会社を変えない場合でも、契約プランや契約アンペア数の見直しによって基本料金を下げる方法もあります。ガス料金家庭用のガスには都市ガスとプロパンガス(LPガス)があります。このうちプロパンガスの料金は、もともと割高であるうえ、業者が自由に決定できるため、1つの業者が独占状態にある地域などでは、相場に比べガス料金が高く設定されている傾向があります。場合によっては、同じような使用条件で都市ガスの2倍近い料金であることも少なくありません。プロパンガスを使っている方は、まずはお住まいの地域の相場を確認してみましょう。もし相場よりも高い場合には、相場を根拠に交渉することで料金を下げてもらえる可能性があります。2017年4月からはガス自由化によって、都市ガスを利用できる地域ではガス会社を選べるようになっており、ガス会社の切り替えによってもガス料金を下げられる可能性があります。自動車関連費(ローン・維持費)車を保有するには、維持費としてガソリン代や駐車場代、自動車保険料、税金など、またローンで購入した場合にはその返済費用が固定費としてかかります。そのほか車検費用やメンテナンス費用などもかかり、見直しができれば大きな節約効果が期待できる支出項目です。まずは車を保有する必要性があるのか、2台以上車がある場合には台数を減らせないか、レンタカーやカーシェアリング、タクシー、公共交通機関などで代用できないかを考えてみましょう。使うたびに料金がかかるレンタカーやタクシーなどは一見高く感じるかもしれませんが、ほとんど使わない車を保有し続けるほうが、トータルでは高くつくケースが多いといえます。住んでいる地域や何らかの事情で車がなければ生活できないような場合を除けば、車を持つことにこだわる必要はないといえます。先取り貯金で確実に貯金する確実に貯金にお金を回す方法としては「先取り貯金」が有効です。先取り貯金とは、毎月の手取り収入からその月の固定費と貯金分を先に差し引き、残ったお金で変動費(生活費)をやりくりする方法。貯金分に差し引いたお金は、貯蓄専用口座に移すなど生活費とは分けて管理します。これにより、お金を使いすぎて貯金に回すお金が残らないということがなくなります。また、差し引いて残ったお金はすべて生活費として使えるため、貯金に回すお金を残さなければならないというストレスがなくなり、生活費として残ったお金のやりくりだけに専念できます。結果としてお金が余れば、少し贅沢したりする余裕も生まれます。簡単に家計の把握・管理ができる家計簿アプリを活用する家計の見直しには、家計の状態を把握することが必要です。今はスマホで利用できる家計簿アプリがあり、家計の状態を把握するために必要な家計簿を簡単につけられるようになりました。機能性や使いやすさから私がおすすめするのは「マネーフォーワードME」「Zaim」の2つです。いずれも登録した口座やクレジットカードの出入金を自動で家計簿に反映する機能があり、入力するのは現金払いなど一部の支払いのみ。手入力が必要な支払いも、レシート撮影による読み取り機能で簡単に入力ができます。入力した情報は項目ごとに自動的に集計、グラフ化されるため、視覚的にわかりやすく家計の状況を把握できます。また予算機能によって、各支出項目ごとに今月あとどのくらいお金を使えるのか、リアルタイムで確認しながらやりくりしていくことができます。家計の見直し実行例ここでは貯蓄ができない家計から貯蓄のできる家計への見直し実行例をご紹介します。ご自身の家計と比べながら、見直しのイメージを掴んでいただければ幸いです。月収世帯手取り月収:450,000円(給与収入(夫)350,000円・パート収入(妻)80,000円・児童手当20,000円)家族構成見直し前後比較表このケースでは、保険の見直し、格安スマホへの変更、あまり使用していない妻の車を手放すなど、固定費の見直しを中心に行った結果、貯金額を54,000円増やすことに成功しました。今回は変動費(生活費・こづかい)にはあまり手をつけておらず、見直し後も生活水準はほとんど変わっていません。そのため、今後変動費をうまくやりくりできるようになれば、さらに貯金額を増やすことも可能といえます。家計の見直しによる節約まとめ貯金のできる家計となるためのポイントは、固定費の見直しにあります。固定費の見直しには手間もかかりますが、一度見直しを実行すれば節約効果が持続し、効率よく家計を改善できます。まずは家計簿をつけ、家計の状況を把握することから見直しを始めましょう。

2019年02月10日

あなたが少し考え方を改めるだけで、ちょっと習慣を変えてみるだけで、貯蓄のスピードが劇的に早くなるかもしれない。200人以上の億万長者に会い、ベストセラー『お金持ちの教科書』などを著書に持つ経済評論家の加谷珪一さんは、“お金持ち”には共通する習慣があると話す。「いままで数多くの“お金持ち”を見てきましたが、彼・彼女らには共通点が多くありました。そのひとつが、買い物や時間を使うといった日常の習慣を『消費』なのか、『投資』なのかで分類していること。『~が欲しい』という欲求で買うのが『消費』、収入につなげるためのツールとして買うのが『投資』です。あなたもその分類を念頭においたうえで、『投資』に比重を置いてみてください。これだけであなたの買い物の仕方や時間の使い方が劇的に変わるはずです」(加谷さん・以下同)加谷さんが今まで見てきた実例をもとに、そんな“お金持ちの習慣”を解説してくれた。【お財布の習慣】例:クレジットカードやSuicaなどの電子マネーは無駄遣いのもとだと考えている50代専業主婦のBさん。財布の中身が減るから支出の痛みを感じるのだと、頑なに現金主義を貫いてきた。もちろん家計簿も1円単位でつけている。これからもその習慣を続けようと考えている。「クレジットカードや電子マネーなどは、月ごとに明細が送られてきたり、ウェブで確認できたりと、1円単位までの支出が簡単に見られます。下手に家計簿をつけるよりも、時間を使わずに、正確に家計の見直しができるのです。その浮いた時間を、たとえば自宅にある不用品をフリマアプリで売るなどの時間に“投資”したほうがいいでしょう」さらに、提携しているお店や交通機関で使えば、割引になるメリットもある。現金へのこだわりを捨てたほうが、むしろ支出を減らすことができるのだ。「政府は消費税増税にともなう景気対策として、キャッシュレス決済した消費税への2%のポイント還元を検討しています。まだどうなるか流動的ですが、これを機会にキャッシュレス生活に慣れておくに越したことはありあせん」政府お墨付き!?“現金主義”は損になる時代に。カードの明細などは、時間なしで作れる家計簿と考えよう。

2018年11月28日

来年10月に予定されている、消費税の10%への引き上げ。日銀は、増税された場合、2020年度の家計負担が、増税前より計2兆2,000億円増えるとの試算をまとめている。年収によって差はあるが、年間で3万~4万円支出が増える世帯がほとんどだ。ますます家計に対して“厳しい目”を持たなければならない主婦にとって、支出を抑える助けになるのが、スマホの家計簿アプリだ。「家計簿アプリは、レシート入力や支出の分析などを自動でやってくれるのが大きなメリット。最近では、家計を“見える化”するために、機能や分析方法がどんどん進化してきているんです」そう話すのは、ITライターの津田マリリンさん。おすすめのアプリに、日本最多のダウンロード数を誇る「Zaim」をあげる。「ネットショッピングなどで、現金での清算をしなくなると、無駄遣いが増えると懸念される方もいらっしゃるかもしれません。『Zaim』は、クレジットカードや電子マネーの使用履歴が一目でわかるので、使いすぎを防ぐことができます」ホームページには、Zaimによって家計を見直すことで、固定費を月3,000円節約できた利用者の声が載せられている。使いこなせば、年間約4万円の支出を減らすことができるのだ!現金での決済が多い人には、「シンプルな機能がそろう『レシーピ!』がよい」と話すのはITジャーナリストの鈴木朋子さん。「初心者でも続けられる簡単なアプリ。レシート撮影で自動入力される手軽さが受け、累計330万ダウンロードされています。やや低かったレシートの読み取り精度も、ここ最近でぐんと上がりました」対象商品を購入したレシートの情報を送ると、「楽天ポイント」や「dポイント」などがたまるサービスもある。スマホ家計簿アプリで気になるのは、セキュリティの問題。一家の家計状況を、1つのスマホで管理しているので、他人に残高状況などが漏れるリスクを心配する人もいるはず。「クレジットカードや銀行口座の情報をひもづけるなら、ダウンロード数の多い、大手の信頼できるサービスを利用しましょう。パスワードでのロック機能や、指紋認証を備えているとより安心です」(鈴木さん)登録、入力から分析まで、ラクにできてしまうスマホ家計簿。2%ぶんの増税によって、家計を管理する能力がさらに求められるようになる’19年。面倒な手書き家計簿とはオサラバしよう!

2018年11月21日

子どもの教育費や老後のために、日ごろから家計管理をして、貯金をしているママは多いはず。しかし、家計管理が上手にできなくて困るケースもありますよね。最近、SNSを中心にあるアイテムが家計管理にピッタリだと話題になっていることをご存知?ポケットが多いパスポートケース家計管理にピッタリのアイテムとは、無印良品が販売している「ポリエステルパスポートケース・クリアポケット付」(税込1990円)のこと。サイズは約23.5×13×2.5cmで、パスポートケースを開いた左側には、パスポートやエアチケットをしまえるポケットが3つ、右側にはカードポケットが5つと大きめのポケットが2つ(ひとつはチャック付き)。そして中央のリングにはクリアポケットが3枚付けられるようになっています。本来の使い方は商品名の通り、海外旅行先でパスポートや通貨、エアチケット、メモなどを分けて収納するためのものですが、現在SNS上では家計管理で使えると話題になっているのです。無印パスポートケースは袋分け家計管理に最適Instagram上では「#無印パスポートケース」というハッシュタグで2500件以上(2018年10月18日現在)も投稿されており、その多くは家計管理として使う方法。通帳やキャッシュカードなどを左右のポケットに収納し、中央のクリアポケットは、「食費」「日用品」「公共料金」などに分け、それぞれに1カ月分のお金を入れます。あとは、それで1カ月をやりくりするという「袋分け家計管理」に適しているんです。ちなみに、クリアポケットは別売りの「EVAリフィールクリアポケット・パスポートケース用」(税込450円)を購入することで増やすことも可能。家計管理のほかには、絆創膏などを入れているという声もあります。たしかに、絆創膏やコットン、綿棒、頭痛薬、風邪薬などをひとつにまとめて、救急セットを作ることもできますよね。アイデア次第でいろんな使い方ができる無印良品のパスポートケース。みなさんなら、何を入れますか?(文・奈古善晴/考務店)

2018年10月29日

家計簿をつけようと考えても、面倒になったり、金額が合わなかったり…と挫折してしまうことも珍しくありません。そこで今回は、使ったお金と入ってくるお金を計算するのではなく、シンプルに出ていくお金の整理をすることで節約する方法を紹介します。毎月決まって出ていくお金を調べよう!出ていくお金の管理は、ちょっとしたメモ帳でも簡単に出来ます。家計簿を購入する必要もありません。まずは毎月決まって出ていくお金をチェックしましょう。家賃もしくは住宅ローンのお金は決まっているのでわかりますね。水道電気ガスといった金額は、季節によって変動すると思うので、支払った領収書や料金が引き落とされている通帳などを確認しましょう。通信費は携帯電話とネット代をまとめ、食費は外食費も含めての設定とすることで細分化し過ぎず面倒な整理を避けることが可能です。消耗品費、交通費、小遣いや学費を確認したら、結構な額を書き出したことになるでしょう。いかに出ていくお金が多いか“見える化”できていると思います。費用を細かくし過ぎると、整理するのも面倒になってしまうので、大枠を掴むことが大事です。どの程度使っているのかがわかるだけで「ここをもう少し減らせないかな…」という気持ちになります。この気持ちの芽生えこそ、最大の節約につながるのです。臨時出費としてわかっている金額を計算しよう住宅の修繕費用や自家用車の車検時期、住宅の契約更新や各種保険料の支払いのように決まっている出費についても、金額を書き出していきましょう。すると、年単位でわかる出費も見えてきますね。頭では理解しているつもりでも、いざ数字にして書き出すと実感がより増すものです。年間でこれだけのお金が出ていくのだと自覚することこそ、節約への第一歩。ここから、どうやって支出を減らすかに焦点を絞っていきましょう!年払いにするなど、支出を少しでも減らす方法を探そう自動車保険などの保険料は、年払いにするだけでかなりお得になる商品が多く存在します。まずは自分の加入している保険について、支払い方法を見直しましょう。子どもの学習教材についても年払いだとかなり得になったり、車検費用も数社相見積もりをとったりすることによって最小限の出費で抑えることができます。月々の出費で一番削りやすいのが通信費。ネット回線やプロバイダの料金は他社に乗り換えるだけで乗り換え費用も補填されたうえで月々安くなるものが多いので、一度見直すのがオススメです。水道代については節水シャワーヘッドや節水蛇口にシフトし、光熱費は照明をLEDに替えることで、購入費用こそかかりますがこの先数年単位で考えるとかなりお得になります。節約というとどうしても、食費や消耗品費といった生活に直結する部分で削らなければ…という意識になってしまいがち。でも、年単位で考えて大きな出費を少し減らすだけで、日々の買い物を我慢するストレスを感じずに節約をすることが可能です。PHOTO/Fotolia

2018年10月01日

シンプルだから使いやすい株式会社KADOKAWAは、シンプルですぐに始められる「SNOOPYかんたん家計簿2019」の販売を、2018年9月14日(金)より開始しました。スヌーピーと一緒にとにかくシンプルなのが、この家計簿最大の特徴。なぜなら、「食べる」「暮らす」「その他」の3項目だけで構成されているからです。様々な数字を管理しようとする際、その項目の多さや複雑さにより、つい敬遠しがちですが、この家計簿ならあなたの生活にすぐに溶け込みます。また、集計単位は週なので、余裕を持って取り組むことができます。しばらく続けた後、公共料金などの推移をグラフで確認して、日々の暮らしを振り返ってみましょう。付録も満載その他、月間スケジュールやメモ欄も有効に活用してください。スヌーピーのキャラクターが描かれた目的別シールや袋分け封筒など、有意義な付録も満載です。(画像はプレスリリースより)【参考】※KADOKAWA公式 商品ページ※Amazon 商品ページ※プレスリリース

2018年09月21日

家計簿管理は、3日坊主で挫折してしまう人も多いのでは?家計簿をつけ続けるコツは、根気よりも「いかに要領良く楽にこなしていけるか」にあるのかもしれません。楽しんで家計簿をつけたら、お金が貯まった!など嬉しいことも。ズボラでも3日坊主にならない「シンプル家計簿術」の方法を、4本まとめてご紹介します。簡単にチャレンジできる方法ばかりですので、自分に合いそうな家計簿管理術を見つけてぜひ試してみてくださいね!■ レシートを集めるだけの簡単家計管理こちらの記事は、レシートを使った家計簿管理。レシートをクシャッと丸めて捨ててしまわずに、お釣りを受け取る手でそのままレシートを財布にしまいましょう。家に帰ったら、レシートを集めて保管するだけ。たったこれだけで、お金の流れが簡単につかめます。あとは、1週間ごとに家計簿に書き込めばOK!「クレジット決済は?」「レシートがもらえなかった場合は?」などの場合の対処法にも触れています。苦労なくできる家計簿管理は、試してみる価値ありです!毎日1分、レシートを集めて保管楽らく家計簿管理術■ 家計簿管理の責任感が生まれる「ライフイベント表」明確な目標や目的があると、物事って続けやすいもの。「なぜ」「何のために」「何を目指して」家計簿をつけるのかを考えてみると、がぜんやる気が出てきます。こちらの記事では、家計簿をつける目的を明確にし、かつワクワクや楽しみを感じられるように、「ライフイベント表」を作ることをオススメしています。ポイントは、子どもの入学や家のローン、老後の資金など、今後どのタイミングでお金が必要になるのか俯瞰して見られること。家計簿をつけるための間接的アプローチですが、効果は絶大!家族みんなでわいわい言いながら、ライフイベント表を作ってみてはいかがでしょう。「ライフイベント表」が肝、目的があればできる家計簿管理■ 年20万円以上!家計簿をつけながらへそくりが貯まった!Graphs / PIXTA(ピクスタ)家計簿をきちんとつけてお金をやりくりすれば、貯金を増やすことができます。さらにもう一つ、家計簿をきちんと管理すれば「へそくり」を作ることだってできるんです。へそくりと聞くと、思わずにんまりしてしまいませんか?それこそ家計簿を続けるために大切なモチベーションです。こちらの記事では、へそくり作りを楽しみながら家計簿をつける方法をたったの3ステップで紹介。ステップ1:引き落とし専用の通帳を用意するステップ2:毎月1回、同じ額を引き落とし専用の通帳に入金するステップ3:そのまま1、2年放置するうまくいけば年に20万円以上も夢じゃないかも?!1年半で24万円!楽して貯める究極の「自己流ズボラ貯金」■ 超簡単!月1家計簿と500円玉貯金で楽して嬉しい家計簿管理術家計簿を書くのは月に一度だけ。しかも500円玉が貯まる。そんな「楽&お得」な方法がありました!用意するのはノートとペン、それから引き落とし口座の通帳です。月に1度決まった日に、今月の支出をまとめるだけ。一か月何にいくらかかっているのかが一目瞭然です。先月と見比べたり、反省点や引き締めるべきところを見つけやすいのも良いところ。ついでにに500円玉貯金ができる、お金管理も必見!なんとこの方法で約6万円が貯まったそうですよ!500円玉貯金もできる!月1回のお楽しみがある家計簿管理

2018年08月26日

「食費などの支出は、一生涯にわたります。月々の出費がそれほど多くなくても、累計にすれば高額になります。日々のコツコツした積み重ねが大事なんです」こう語るのはファイナンシャルプランナーで「生活マネー相談室」代表の八ツ井慶子さん。わが家のムダ遣いを知るには、“お隣の家計簿”と比べるのがいちばん。そこで、つぎの約8千世帯から集めた世代別の最新’17年の「家計調査」のなかから「食費」を見てみよう。これは2人以上の家庭で、世帯主の年齢別に家計の支出を総務省がまとめたものだ。【30〜39歳】平均世帯人数3.73人、妻の有職率46.1%食費:6万5,569円(1人あたり1万7,579円)/支出に占める割合25.2%【40〜44歳】平均世帯人数3.77人、妻の有職率53.5%食費:7万4,614円(1人あたり1万9,792円)/支出に占める割合25.5%【45〜49歳】平均世帯人数3.6人、妻の有職率54.5%食費:7万9,484円(1人あたり2万2,079円)/支出に占める割合23.6%【50〜54歳】平均世帯人数3.38人、妻の有職率57.4%食費:7万7,310円(1人あたり2万2,873円)/支出に占める割合21.6%【55〜59歳】平均世帯人数3.07人、妻の有職率52.5%食費:7万8,757円(1人あたり2万5,654円)/支出に占める割合23.9%【60〜64歳】平均世帯人数2.82人、妻の有職率42.1%食費:7万9,728円(1人あたり2万8,272円)/支出に占める割合25.8%【65〜69歳】平均世帯人数2.6人、妻の有職率28.2%食費:7万4,408円(1人あたり2万8,618円)/支出に占める割合26.9%【70歳以上】平均世帯人数2.38人、妻の有職率11.3%食費:6万8,065円(1人あたり2万8,599円)/支出に占める割合29.0%世代ごとの“食費の節約ポイント”を八ツ井さんに聞いた。「家計の4分の1を占める食費には世代ごとの特徴が出ていますね。働き盛りの40代は外食費が多いので、忙しい中でも自炊を心がけられるかが、ポイントになりそう。また、2人世帯が多い60代以上でも思いのほか食費は減りません。これだけみると、夫婦2人でも、4人家族よりも食費が割高になっていることが伺えます。内訳をみると、野菜や果物、魚介類、大豆製品などのヘルシーな食材の割合が増え、健康に気を使っているようです。医療費を抑えることにつながりますが、ふだんの買い物でも、食材をムダにしてしまわないか、常に確認することを心がけましょう」

2018年08月08日

「食費や光熱費、通信費、娯楽費などの支出は、一生涯にわたります。月々の出費がそれほど多くなくても、累計にすれば高額になります。日々のコツコツした積み重ねが大事なんです」そう話すのはファイナンシャルプランナーで「生活マネー相談室」代表の八ツ井慶子さん。わが家のムダ遣いを知るには、“お隣の家計簿”と比べるのがいちばん。そこで役立つのが、約8千世帯から集めた世代別の最新’17年の「家計調査」。これは2人以上の家庭で、世帯主の年齢別に家計の支出を総務省がまとめたものだ。これを見てみると、50代の現役世代に「水道・光熱費」「通信費」でのムダ遣いが。八ツ井さんが解説してくれた。「50代になると持ち家比率も高く、断熱性の低い戸建てであれば、光熱費が増加しやすい。クーラーや冷蔵庫などを節電効果の高い家電に替えるだけでもかなりの効果が期待できます。また、高校生や大学生の子どもが多い50代の通信費は、格安スマホに乗り換えたり、プラン変更など支出カットの余地がありそう」(八ツ井さん・以下同)45〜54歳までの世代は、学費、塾の月謝などの教育費が一気に増えるが、これは削りにくい支出かもしれない。「教育費や娯楽費」では子育て世代の45〜49歳がもっとも多い(3万5,412円/支出に占める割合10.5%)が、60〜69歳でも支出の1割(60〜64歳=3万1,966円/支出に占める割合10.3%、65〜69歳=2万7,537円/支出に占める割合10.0%)を占める。「子の独立やリタイアなどで自由な時間が生まれることから、旅行やジムの会費などへの支出が増えているようです。しかし、年を重ねるごとに、冠婚葬祭で使うお金を含む「交際費」の割合がどんどん増え、70代では1割を超えてしまいます(2万5,264円/支出に占める割合10.8%)。娯楽を無理に削る必要はありませんが、満足感が低いとしたら、お金がもったいないです。リタイア後の長い人生を考え、本当にやりたいことに絞りましょう」

2018年08月08日

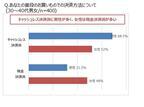

現金を使う人よりも、キャッシュカードを使う人のほうが、お金が貯まりやすい。6月にそんな驚きの調査結果が発表された。「楽天市場夫婦のお財布調査2018」によると、積極的にクレジットカードなどを活用するキャッシュレス派家庭の金融資産の平均は約1,100万円。片や、現金派の家庭は約550万円と、2倍も差があるというのだ!「現金よりもクレジットカード払いのほうが家計管理しやすいのです。お金の使い方のクセが見えるので、ムダがぐっと減るんです」そう指摘するのは、これまで1,000人近くを指導し、貯蓄アップに導いてきたマネー講師の角田和将さん。『「節約ゼロ」で毎月3万円貯まる!貯金ドリル』(総合法令出版)でお金が貯まるコツを紹介している角田さんも、キャッシュレス派だ。「お金を貯めるには、まずは“お金の流れ”を知ることが大事です。現状を正しく知ることで、対策ができるからです。カード決済の利点は、毎月お金を何にいくら使ったか明細書に記録が残ることです。さらに、ポイントが貯めやすいという点も見逃せません」(角田さん・以下同)実際に角田さんに、“お金が貯まる体質になれる”クレジットカードの使い方を教えてもらった。キャッシュレスの場合、最大の利点は明細書が送られてくることだ。そのためにも、できるだけ支払いは集約すること。家賃など、どうしてもまとめられないものは、口座引き落としにしよう。「明細書は家計簿代わりになります。レシートを見て電卓をたたかなくても、カード会社が代行してくれます(笑)。前月と比較するだけでもムダに気づき、次の月に意識できるようになります」それだけで数万円もの支出が減ったという家庭もあるとか。「明細書を見るときは、“固定費”からチェックしましょう。家賃や保険料、携帯代や光熱費などです。これらは、毎月必ず請求されるものなので、一度見直すと、大きな節約になります。たとえば、スマートフォンを格安スマホに替えれば月5,000円前後も通信費を抑えられます。電気料金は契約アンペアを見直してみるのもおすすめ。10アンペア減らすごとに、基本料金は数百円程度下がります。月500円減でも、年間6,000円の差になります」とはいえ、何でもかんでも削るべきではないという。「支出の見直しの判断基準は、“一過性”かどうか。旅行や趣味など、日々の生活をよりよくする要素があるものは、むやみに削る必要はない。でも、飲み会などは、その瞬間は楽しくても、時が過ぎればおしまい。お金を払う価値に見合うか、意識を向けることで、おのずと財布のひもは固くなるはず」そして、角田さんはこう続ける。「持ち歩く現金を最低限に抑えると、衝動買いは大きく減ります。これまで『数百円だから』と気軽に出していた金額でさえ、カード払いとなるといったん考えるはず。お金を出すことに対してハードルを上げることで、自然と貯まる体質になっていくんです」5,000円あれば、突然のママ友とのお付き合いランチやカフェでも対応できる。角田さんいわく、「お金の流れを把握し、見直しを続ければ、無理せず手元に残る金額が月3万円は増える家庭が多い」のだとか。クレジットカードを上手に使って、貯蓄額を増やそう!

2018年08月03日

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

ファイナンシャルプランナー資格を持つちながら、何度も何度も、家計簿をつけ続けることに失敗してきた筆者。けれどもここ10年は家計簿が続いています。家計簿が続かなかった理由。それは、「きちんと」家計簿をつけることにこだわっていたから。前回の記事では、無理なく「家計簿」をつけるための手抜きワザを2つご紹介しました。今回は、さらに私が実践している「家計簿が続くヒミツ」を大公開します。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技 Vol.5 家計簿に書くのはたったこれだけ。挫折しない「手抜き」家計簿 ■家計簿は1週間単位でつける家計簿は1週間単位でつけるのがおすすめです。なぜなら、ペース配分がしやすいから。いきなりマラソンで42キロを走りきるのは難しいように、家計の配分も1ヶ月単位より、1週間単位から始める方がわかりやすいのです。また、予算がオーバーしてしまったときも、1週間という単位であれば、リカバーできる可能性は大! 最初から、1ヶ月を目指さず、最初の1歩(1週間)を着実に踏み出すことが大切です。また、1ヶ月を5週間と考えておくのもミソ。使えるお金を5等分してスタートすると、最終週は、2日か3日しかありませんからつじつまを合わせるのが楽です。●おすすめは、高橋書店の「プチ家計簿」高橋書店の「プチ家計簿」は、見開き1ぺージで、1週間分の家計簿が書けるようになっています。896円(税込)というランチ1回分ほどの価格も、「とりあえずトライしてみようか」という気分になるらしく、この話をすると「家計簿が続かない」と嘆いていた友だちも、こぞってトライアルしていましたし、私も8年ほど愛用していました。ちなみに、近年はマネーワークショップを開催していることもあり、次のようなエクセルで作った自作の家計簿を使っています。■「状差し」でムダ遣いを「ひとごと」にする家計簿をつける前に「日付ごとにレシートを並べる」という「ひと手間」、おっくうじゃないですか? 私は、お財布から出したレシートを差す「状差し」を使っています。「プシュッ」、「プッシュ」とレシートを状差に刺していく行為が、日常の中の、ちょっとした息抜きになります。いわゆる「プチプチ」と呼ばれるクッション材をつぶしていくのと、どこか似ていて生理的に心地が良いんです。意外な効用としては、「お財布からレシートを出す」と「家計簿を記帳する」のタイムラグがあること。状差しを使うとレシートがカオス化しないので、2~3週間、家計簿つけを放置できます。これくらいタイムラグがあると、記帳が「ひとごと」になります。「ああ、こんなお金の使い方をしちゃって!」などと思わないので、家計簿をつける気になるんです。反対に言えば、家計簿つけを阻む壁は、「ムダ遣いをした自分を省みるのがイヤ」という気分も大きな要因だと気がつきました。この発見、とても大きかったです(笑)。■家計簿つけの最初のゴールは、「3ヶ月」私のワークショップでは、「家計簿を3ヶ月つけてみること」が最初のゴールです。なぜなら、3ヶ月間、家計簿をつけてみると、「家計費(コスト)」(※1)が出せるからです。「コスト」と「クッション口座」(※2)をわけて集計してみることは、すごく大切です。なぜなら家計の変動は「クッション口座」のお金の上下であって、「コスト」は、そう大きくは変わらないからです。しかしながら、「コスト」という基準(ものさし)が手に入ると、家計についての視界が、グンとクリアになります。※1 コスト:生活費からクッション口座の金額を除いた金額を集計して、その月の日数で割った数字。たとえば1月であれば÷31日。それの3ヶ月の平均値を出すと、生活に必要な最低限の家計費が見えてくる。※2 クッション口座:簡単に言えば、「普段の家計費」と、「貯金」の間のクッションのような役割の口座のこと。どこかの銀行にある、特定の口座ではなく、筆者が名づけたもの。■「マクロな視点」「ミクロな視点」この連載を通じて、「お金のことを考えてみる道筋」をお伝えしましたので、最後にザッとまとめとして整理をしておきますね。「お金のことを考える道筋」で最初にやるべきは、①私(わが家)の未来をデザインしてみること。「未来のわが家の年表」は、マクロな視点で、私(わが家)のお金のことを考えてみる作業です。そして、②デザインした未来を実現するために、お金の流れを整理し、③クッション口座を上手に使いながら、④家計簿でわが家の歩幅を把握します。これは、ミクロな視点でお金のことを考える作業です。私が主婦として20年、家庭運営をしてみて感じること。それは、家庭運営には、「マクロな視点」と「ミクロな視点」が、車の両輪のように必要だということです。■貯金は、自分らしい人生を送るための「手段のひとつ」主婦が「きちんとお金のことを考える」となると、とかく「節約」と「貯金」に気持ちがいきがちです。でも、それでは、永遠に「視界30センチ」から抜け出せません。「節約」や「貯金」は、自分らしい人生を送るための「手段のひとつ」であって、「目的」ではないからです。自分らしい人生を送るためには、「お金のこと」は不可欠です。この連載が、みなさんが、自分らしい人生を送るためのお金のことを考え始めるキッカケになればうれしいです。<楢戸ひかるの「お困り家計」の見直し術>1、 私(わが家)の未来をデザインしてみる 2、 「未来のわが家の年表」を作成し、私(わが家)のお金のことを考えてみる 3、 お金の流れを整理する 4、 クッション口座を上手に使う 5、 家計簿でわが家の歩幅を把握する 6、貯金は、自分らしい人生を送るための「手段のひとつ」と捉えるべし■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月26日

ファイナンシャルプランナー資格を持つ筆者ですが、じつは、長らく(10年間)家計簿がつけられませんでした。何度も何度も、家計簿をつけ続けることに失敗した私がたどりついた結論とは…。私自身の体験談とともに、がんばらなくても続けられる家計簿の手抜きワザを2つご紹介します。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”とは Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技 ■ダメだった最初の10年間の話私は結婚してから最初の10年間、家計簿をつけられませんでした。毎年、年の始め(というか前年度末)に、「来年こそ、きちんと家計簿をつけよう!」と新しい家計簿を買っていましたし、大枚をはたいて家計簿ソフトを買ったことも何度かあります。ありとあらゆることを試したものの、ことごとく玉砕して、何度、レシートの山を捨てたことか! いまでも、大量のレシートを捨てたときの、敗北感に似たドヨーンとした気分を思い出すことができます。■家計簿が続くようになった分岐点は?いま、結婚20年目ですが、前半10年は家計簿がつけられず、後半10年は家計簿が続いています。分岐点は、何だったのか? それを考えてみると、理由は、ひとつ。それは、「家計簿を『きちんと』つけるのを諦めた」ことなんです。ファッション誌に出てくるような美男美女が現実にはそういないのと同じで、メディアで紹介されるような「きちんと」した家計簿をつけられる人なんて、そういない。「私自身は、家計簿を『きちんと』つけられないのだから仕方ない」。そう割り切れたことが、ものすごく大きな進歩でした。では、私が「手を抜くと決めたこと」とは、何だったのかご紹介しましょう。■手抜き技その1:家計簿には全部書かない家計簿をつけるとなると、とかく「家計に関する、全部のお金を記載しなければ!」と思いがち。ですが、実際は、お金の流れのうち、家計簿で管理すべきは、次の図の赤い囲みの部分だけです。言い変えれば、「家計費」と「クッション口座」の2点だけ家計簿で管理すれば良いのです。住居費、保険料は、多くの家庭の場合、毎月決まった金額でしょう。水光熱費や通信費、教育費(学費、塾代、習い事代)なども含め、私は赤い囲みの部分以外は、半年に一度、エクセルで数字を一覧にする程度です。「家計簿で管理すべきは、赤い囲みの部分だけ」と思えば、「何もかも『きちんと』つけなければ!」という焦りにも似た気持ちが、少し和らぐのではないでしょうか? ■手抜き技その2:費目はシンプルに家計簿をつけ続けるためには、費目をシンプルにすることも大切です。たとえば、「家計簿の費目は、2科目だけ(「食費」「その他」)」という方がいらっしゃいました。「そんなのでいいの?」と思われる方もいらっしゃるでしょうが、正解です!家計簿をつける目的は、お金の流れを把握すること。多くは望まず、できる範囲で続けることが大切です。私は、現在、下記のような費目で家計簿をつけています。ご参考までに公開しておきますね!●楢戸ひかる自作の家計簿次回は、「節約、貯金から抜け出したい! ママが楽チンになる「お金」の管理術」です。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月25日

いまの家計が赤字になっているご家庭、そしていまは大丈夫でも、将来にわたって崖っぷちとなりそうなご家庭など、お金に不安を感じる人は多いのではないでしょうか?そこでエキサイトでマネー記事を担当する、私、楢戸ひかると「お金のことを考える道筋」について、一緒に考えてみませんか? 題して「『崖っぷち家計』脱出法」。「お金が貯まらない」という人の話を聞くと、じつは家計の考え方や順番が間違っている人を多くみかけます。そこで基本からわかる家計見直し術をご紹介します。楢戸ひかるファイナンシャルプランナー資格(現FP技能士)を取得し、女性誌でマネー記事を約20年間執筆。最近では、家計管理のワークショップも開催。家族は、夫と3人の男の子(高校生と中学生の双子)。■「節約」と「家計簿」が失敗するワケお金の悩みは、大きくわけるとこんな感じなのではないでしょうか。<よくある「お金の悩み」3つ>●いまのままで「本当にお金のこと大丈夫なのかな?」と不安を感じている●お金が、なかなか貯まらない●節約や家計簿が続かない「お金のことを、ちゃんとしよう!」と思って、多くの人が最初にトライするのが「節約」と「家計簿」。でも両方とも、面倒だったり大変だったりで、いつしかフェードアウト。そして「やっぱり、私はお金のこと、ちゃんとできないんだ」と、さらに苦手意識を持ってしまう…。これは、とてもよくある失敗パターンです。■“お金の道筋”を知らないと、うまくいかないじつは「家計簿」と「節約」は、「お金のこと」の最終仕上げ! 本来、最後にやるべきことを、最初にやろうとするから、いままでうまくいかなかったんです。多くの人が「お金のことを考える道筋」を間違えていると私は感じています。これが、「お金のことを、ちゃんとしたいけれど、やっぱりできない!」となる一番大きな要因です。反対に言えば、「お金のことを考える道筋」を知れば、多くの人が「お金のことをちゃんとできる」と、私は思っています。■お金は、いくらあれば安心ですか?ところで。道筋をお伝えする前に、ひとつ、質問です。お金は、いくらあれば安心ですか?この質問に、「ちゃんと」答えられる人は、そうそういないと思います。私も、長らくそうでした。「お金がたくさんあったら、きっと安心に違いない」と、ただ、漠然と思っていたんです。でも、「お金のプロ」の方々は、口をそろえて、こう言います。「いくらお金がたくさんあっても、『お金そのもの』に安心を見いだすことは無理です」と。世界的な大富豪ロックフェラーは、お金が減ってしまう不安で不眠症になったとか。こんな話を聞くと、「お金がたくさんあったら、安心」というのは、単なる幻想なのかもしれないと思うようになりました。■「いくら」を具体的に考えるにはでは、どうすればいいのでしょう? 答えは、いたってシンプルです。お金は、「いくら」あれば安心ですか?この、「いくら」を具体的に考えてみるのです。人生でかかるお金の全体像をイメージしやすいように、「生涯年収のイメージ図」を作成してみました。まずはこちらをご覧ください。会社員の場合、生涯年収は限りがあります。ですから、その範囲内で、人生のイベントの費用をまかなう必要があります。これをイメージできるかどうか? ここは、とても大切なところです。●生涯年収のイメージ図「生涯年収のイメージ」の図を頭にいれた上で、私が実際にやったことは、「未来のわが家年表」を作って、年ごとのイベントを書き出してみることです。あるお金のプロが言っていました。「豊かさとは、やりたいときに、やりたいことができること」だと。言い変えれば、人生イベントにかかるお金の算段ができていて、日々の生活が回っていれば「豊か」なんです。このことから、私は、漠然としたお金の悩みを解決するスタート地点は、『未来のわが家の年表』を書いてみること」だとご提案しています。■結婚、出産の早い段階で考える私は、毎年1回、「未来のわが家の年表」を見直しして上書きしてきました。そして、こう感じるのです。「『未来のわが家の年表』は、人生の羅針盤になる」と。たとえば、「家をどこに、いつ買うのか?」「子どもの教育は、公立にするのか、私立にするのか?」…。大切なことは、そういったことを、家庭運営の早い段階で「考えてみる時間を持つこと」です。私も結婚して最初の10年(現在、結婚20年目です)、家計管理のやり方がわかりませんでした。その10年の、暗い海をさまよっている感じったら! それは、羅針盤を得て航海しているいまとは雲泥の差の気持ちです。こんな体験を経て、「主婦は、家庭の経営者。経営者が、会社の未来のヴィジョンを持つことは、とても大切」と思うようになりました。次回は、「住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること」です。「未来のわが家年表」の書き方をご紹介します。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月21日

人には聞きづらい共働き夫婦の世帯年収。また、どうやりくりしているかも気になるところですよね。ただ、収入によって使えるお金・出ていくお金も変わってくるので一概には言えません。それぞれの家庭の生活レベルによっても変わってくることだと思います。そこで今回は、さまざまな人たちのデータをもとに、共働き夫婦の世帯年収の平均や年収別の家計簿内訳についてご紹介します。 共働き夫婦の平均世帯年収は?まず初めに、共働き夫婦の平均世帯年収についてご紹介します。統計局の2017年の家計調査「妻の就業状態,世帯類型別1世帯当たり1か月間の収入と支出」で、共働き世帯(夫婦2人のみが有業者)のデータを見てみると以下のとおり。なお、世帯主の平均年齢は46.5歳です。平均世帯月収:578,909円世帯主の平均月収:441,141円配偶者の平均月収:137,767円これに12ヶ月を掛けると、平均世帯年収は6,946,908円と700万円に届かないくらいです。こちらはボーナスや賞与を含めた額なので、20%を差し引くと手取り年収は約555万円。また、世帯年収は住居・生計を共にしている全員の年収を合わせたものです。税金や保険料が差し引かれていない額なので、実際に銀行に振り込まれる額はもっと少なくなります。 世帯年収別の家計内訳次に、世帯年収500万円~900万円の、世帯年収別の家計内訳を見てみましょう。年収500万円の場合厚生労働省の「平成28年国民生活基礎調査の概況」によると、平均所得金額は545万 8千円となっています。年収と所得はちょっと異なるのですが、それでもおおむね平均額くらいと言うことですね。夫婦2人なので、単純計算で1人250万ずつ。正社員同士で共働きならば、この金額をクリアしているかたも多いのではないでしょうか。手取り年収としてはおよそ400万円で月33万円ほど。毎月の家計内訳住宅:9万9千円生活費(保険・小遣い等含む):19万8千円貯金:3万3千円年収500万円で住宅ローンを借りようとすると、毎月約6万円の返済(35年ローン)で2500万円ほど借りられると言われています。ただ、35年後に何歳かという年齢を考慮する必要があります。年収600万円の場合冒頭で、共働き夫婦の平均世帯年収を694万6千円だとご紹介しました。共働きで世帯年収600万円はそう珍しくない金額だということですね。夫婦2人で割ると300万ずつ、手取り年収としてはおよそ480万円の月40万円ほど。毎月の家計内訳住宅:12万円生活費(保険・小遣い等含む):24万円貯金:4万円年収600万円で住宅ローンを借りようとすると、毎月約7万5千円の返済(35年ローン)で3,000万円ほど借りられると言われています。年収700万円の場合厚生労働省の「平成28年国民生活基礎調査の概況」によると、児童のいる世帯の平均所得金額は707万8千円なのだとか。子育てにお金が掛かるということで共働き世帯が多いのと、晩婚化により30代後半など所得が増えた世代が多いのだと考えられます。夫婦2人で割ると350万ずつ。手取り年収としてはおよそ560万円の月手取り46万円くらいになります。毎月の家計内訳住宅:13万8千円生活費(保険・小遣い等含む):27万6千円貯金:4万6千円年収700万円で住宅ローンを借りようとすると、毎月8万5千円の返済(35年ローン)で3,500万円ほど借りられると言われています。年収800万円の場合1人で年収800万円を稼ぐ人は国税庁の調査によると2.7%ほどしかいません。ただ、夫婦2人で考えると1人400万ずつなので、共働き夫婦の世帯年収としては30代の平均程度。手取り年収はおよそ640万円の月50万切るくらいになります。毎月の家計内訳住宅:15万円生活費(保険・小遣い等含む):30万円貯金:5万円年収800万円で住宅ローンを借りようとすると、毎月10万円の返済(35年ローン)で4000万円ほど借りられると言われています。年収900万円の場合年収1000万円に届きそうな年収900万円。統計の2017年「年間収入階級別1世帯当たり1か月間の収入と支出全国・二人以上の世帯のうち勤労者世帯」によると、2人以上の世帯のうち勤労者世帯の中で6.5%。世帯数としては少ないようです。ただ、配偶者の有業率が58.3%と半数以上なので、共働き世帯が多いよう。世帯年収による単純計算ですが、夫婦で1人450万ずつならクリアできます。手取り年収としてはおよそ720万円で、月60万くらいになります。毎月の家計内訳住宅:18万円生活費(保険・小遣い等含む):36万円貯金:6万円年収900万円で住宅ローンを借りようとすると、毎月11万円の返済(35年ローン)で4500万円ほど借りられると言われています。 世帯年収1000万円は目指せる?世帯年収が1000万円もあれば、生活がもっと楽になりそうですよね。シンプルに考えれば、夫婦で年収500万円ずつ稼げば到達できますが、共働きで世帯年収1000万円を目指すことは可能なのでしょうか。統計局の2017年「全国・二人以上の世帯のうち勤労者世帯」のデータを見てみると、世帯年収1,000万円~1,250万円の世帯は、二人以上の世帯・勤労世帯の約9%。なお、世帯主の平均年齢は50.1歳で、有業人員は2人、配偶者の有業率は62.8%となっています。少なくとも2人は働いていて、半数以上が共働きと言うことですね。妻が正社員ならば、目指せる金額ではありそうです。どんな生活?世帯年収1,000万円といっても、税金等が引かれるため20%差し引いて、年間の手取りは800万円くらいになると思います。贅沢な暮らしができる、とまではいきませんが、節約にあくせくすることはなく生活することができるでしょう。ただ、車や家のローン、子どもの人数や習い事などの教育費などを考えると、それなりに家計管理をしていく必要はありそうです、 一般的な目安で生活費や貯金額を紹介しましたが、通常住宅ローンや車、教育費などで生活費の増減があります。ご自分がどこに重きを置くのかで中身も変わってくると思うので、家計簿などで優先順位を付けて家族で話し合ってみてくださいね。ただし、必ず毎月一定の貯蓄額を確保するようにしておきましょう。まずはご家庭の世帯収入を調べてみて、現在の収入でやりくりしていくのか、さらなる上の金額を夫婦で目指してみるのかを話し合ってみてくださいね。 出典:家計調査 / 家計収支編 二人以上の世帯 詳細結果表家計調査 / 家計収支編 二人以上の世帯 詳細結果表共働きで世帯年収1000万円の生活レベルは?住宅ローンや貯金事情住信SBIネット銀行平成28年国民生活基礎調査の概況平成29年賃金構造基本統計調査結果の概況

2018年05月14日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編でお伝えしたように、筆者の家計管理方法はレシートを現金払いとクレジット決済に二分してバインダーで保管するという方法です。今回は身近なものを使って、家計簿替りにすることを提案します。■ 週間手帳派は月間ページが空いてる!? 手帳の空白ページを利用!身近なものとはいったいなんでしょうか?それは「手帳」です。愛用は高橋手帳。No133のミニサイズです筆者はスマホのカレンダーも使いますが仕事絡みでメモしたいことがあるので、実用的なビジネス手帳を使っています。見開きで1週間の予定を書き込める週間手帳を使っていますが、前の方にある月間カレンダーがほぼ空白でした。試しにこの月間カレンダーを使って家計簿をつけてみたら、想像以上に使い勝手が良いことが判明しました!それでは詳しくレシートの転記方法をご紹介します。■ 費目はざっくりでOK!見直したい費目を区分して、家計のツボを押さえる筆者は単身者ということもあり、家計の費目がもともと少ないのですが、一般家庭の「おこづかい制」にならい、食費や日用品、生活品以外のものをおこづかいにしています。費目内訳は以下の通りです(家賃、保険や年金などは定額なので記していません)。食費(内食)日用品(消耗品、靴の修理、自転車メンテ代、コスメなど)※食品と日用品をスーパーなど同じ場所で買うことが多い場合は、食費&日用品にしても良いと思います。仕事(経費で落とさない仕事の合間の食事やおやつ)予備費(季節ものクリーニング代、時計修理、家電、お年玉、お見舞い、冠婚葬祭など)交通費医療費おこづかい(外食、美容院&エステ、衣服装飾品、お土産&ギフト、生花、おでかけ、習い事など)小さい手帳のため書ける欄に制限があるので、費目を絞っていますが、費目をアバウトにしたことで計算が楽なので面倒なことがなく、長続きしているのもしれません。おこづかいは「家以外で楽しむこと」全般なのですが、美容費を節約したいという明確な目的があれば、「美容費」という科目を増やします。実際の整理は、現金払いのレシートは1週間ごとにバインダーから外して費目別に分けます。続いて費目ごとに1週間の合計額を出します。手帳にはレシートを締めた日に(食)(日)(お)など、略字と1週間の合計額を記していきます。締め日はマジックで太線を引いて家計簿1週間ルールを明確に筆者は毎週日曜日の夜(できない日は翌日)にこのような週に一度の家計簿をつけています。計算済のレシートは処分し、バインダーがスッキリしたところで新たな週を迎えます。前編でも記したように、保証書付き商品の購入のレシートや医療費の明細は家計簿をつけた後も保管しましょう。赤い丸で囲んだのがクレジット決済の買い物。たいてい翌月払いなので、 引き落とし予定日に金額を費目ごとに転記しますクレジット決済での買い物は、引き落とし日に費目の合計を記していきます。家計簿に記したクレジット決済のレシートも現金払いレシート同様に処分します。実験的に今年はレシート処理を1月は10日ごと、2月は短いので2週間ごとにしてみましたが、スパンが長いと計算が面倒だなと感じ、やはり週1回が短時間の処理で済むのでちょうどよいことが判明しました。月末には4週分(または5週分)を合計すると1か月あたりの家計がわかります。■ 家計簿をつけるとお金の意識と行動が変わる!?makaron* / PIXTA(ピクスタ)毎日のレシート保管と週に1回の手帳で家計簿。これを続けて筆者は以前と変わったことがありました。1. 財布から毎日レシートを出すようになり、財布がいつもスッキリ。2.「買い物=レシートが増える=計算が面倒」と思い、帰宅途中に通るこれによって、ドラックストアの特売品など突発的&衝動的な買い物が減った。3. 1ヶ月の予算を立てられるようになった。4. おこづかいの多い月があることを知り、目的貯金や翌月の出費を少しセーブするようになった。いかがでしたか。毎日1分、週1回の10分かからない簡単家計簿。一見細かなように見えますが、仕分けしながらレシートを保管し、メモ書き程度に使ったお金を記すシンプルな方法です。一生懸命働いて稼いだお金です。支出を把握して自分の手で家計をコントロールして無駄を省けば、楽しい計画を多く立てられるようになりますよ!

2018年05月01日

夫と妻両方に収入がある共働き夫婦。ただ、専業主婦(専業主夫)のいる世帯よりも自由時間がとりにくいため、家計簿の管理がなかなかできないかたも多いのではないでしょうか。今回はそんな共働き夫婦の家計管理術についてご紹介します。 1. 共働き夫婦の家計簿ってどうしてる?共働き夫婦は、家計簿についてどうしているのでしょうか。貯金のできない共働き夫婦夫と妻、2つの収入があるにも関わらず、貯金額は専業主婦のいる世帯より少なかった……。と言う話をよく聞きます。それはもしかしたら「収支管理」などの家計簿付けができていないからではないでしょうか。それではなぜ家計簿をつけないのか。忙しいから、やりかたがわからないなど様々な理由はあるかもしれませんが、「危機感がないから」というのが1番かも。お互いに安定した収入があり、どちらかが貯金してくれているだろうという気持ちでいると、家計管理に対して気が緩んでしまいますよね。貯金ができる共働き夫婦それでは貯金ができている共働き夫婦は、どうやっているのでしょうか。やはり「お金を貯める目標」というものを夫婦で共有し、家計簿をつけて収支管理をしっかりと行っているのだと考えられます。各生活費はどのくらいが妥当?家計簿をいざ付けてみても、「これって赤字?」「この月収で費用は多い?少ない?」「貯金額はいくらが妥当?」など、疑問が浮かびがち。共働き夫婦の手取り金額に対する生活費の理想の割合は以下のとおりです。食費:15%住居費:25%水道光熱費:5%通信費:5%保険料:7%お小遣い:10%日用雑費:2%交通費:2%趣味・娯楽費:2%被服費:2%交際費:2%貯蓄:20%その他:3%なお、保険料(生命保険・自動車保険など)やその他(教育費や駐車場代など)の支出や貯金額については、ローンや子どもの有無によっても変わることをご了承ください。 2. どうやって貯金する?今の生活レベルを落とさずに貯金する方法は、収入を増やすのが最も手っ取り早いのですが、現実的ではありません。やはり貯金をするという意識を持ち、実際に行動することが大切です。そのためにできることは何があるのでしょうか。家計簿をつける何よりも必要なことは、家計簿を付けて収支を知ること。時間がないかたは、数円単位の端数は気にしないで、ざっくり記入していくと良いでしょう。とりあえず大まかでも良いので、何にどのくらいの金額がかかっているかを数字で知ることが重要。収支を見直す家計簿を付けることで、何が家計を圧迫しているかが一目でわかります。食費や水道光熱費など生きるために必要な生活費を削るのは難しいかもしれませんが、保険や携帯料金のプランなどを見直すことは簡単にできるでしょう。よくわからない場合は、ファイナンシャルプランナーに相談してみるのもおすすめ。口座を分ける夫婦の口座はどのように管理していますか?おすすめなのが、「口座を分ける」ということ。まず必ず用意したいのが「貯蓄用口座」。夫と妻それぞれの名義で持っていると安心です。給料日に決められた額を振り込んでおくことで確実に貯金ができます。あとは夫婦どちらかの名義で「生活費用」と「養育費用」等の口座を作り、こちらも給料日に決められた額を振り込んでおきます。あると便利なのが「予備費口座」。黒字で余った分のお金を入れておくと、支払いで足りない分や冠婚葬祭や医療費などで、急にお金が必要になったときに引き出すことが可能。貯蓄用口座からは引き出さないようにしましょう。貯金額の目標を決める目的がないと貯蓄も頑張れません。マイホームの頭金として「1000万貯める」とか、自動車の購入のために「500万」、子どものために「500万」など、夫婦で話し合って目標を決めておきましょう。ブログで家計簿を公開してみる同じくらいの世帯年収で、家計簿や節約術を公開しているブログなどを参考にしてみると良いかもしれません。逆にご自分で家計簿を公開してみると、コメントでいろいろなかたからアドバイスがもらえたり、情報交換ができるかも。家計簿アプリで簡単家計管理時間がないかたにおすすめなのが、スマホの家計簿アプリで家計管理をするということ。2つの家計簿人気アプリをご紹介します。Zaim(ザイム)> App Store> Google Play700万人が利用している人気の家計簿アプリ。紙のレシートをスマホのカメラで撮影すると、品目や金額を自動で読み取ってくれます。他にも、約1,500の金融機関の公式サイトに接続することで、支出や収入の明細を自動で取得。分析グラフにより、家計簿の見直しもラクラクできます。アカウントが共有できるので、夫と妻両方の管理が可能に。マネーフォワード> App Store> Google Playレシート読み取りやグラフ化など基本的なことはZaim(ザイム)と同じ。ただこちらは、国内の全銀行を含む2,600以上の銀行・クレジットカード・証券・FX・電子マネー・ポイント等、幅広く連携できるのが特徴です。携帯の料金プランや通話料なども取得してくれるので、プランの見直しまでできちゃいます。Excelで家計簿を管理アプリが合わないかたは、Excelもおすすめ。Excelのほうが自由度が高いので、家計簿を自分好みにカスタマイズできます。シンプルにつけたいかたは「収入」と「支出」と「収支」の項目を作り、カテゴリごとに金額を入力し、関数で合計を出すだけでOK。やりかたがよくわからないかたや、いちから作成するのが面倒なかたは、「家計簿のテンプレート」をダウンロードするのがおすすめですよ。無料で質の良いものがたくさん出回っています。 共働き夫婦に必要なのは「貯金する意識」です。なんのために貯金するのか目標を決めて、家計簿を付けてみましょう。毎月の収支を知り、切り詰められるところや節約できるところを見直してくださいね。全体の金額が分かれば、貯蓄用口座・生活費用口座・養育費用口座・予備口座などを作り、給料日にそれぞれ振り込みましょう。悩んだときは、ファイナンシャルプランナーに相談したり、ブログ等で他人の収支を知るなど、積極的に動いてみてください。 参考:あなたの家計簿見せて!

2018年04月22日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編は、レシート管理だけでOKな「時短家計簿」の付け方について具体的にご紹介していきます。tomcat / PIXTA(ピクスタ)■ レシートは必ずもらう!紛失したらメモ書きする習慣をmakaron* / PIXTA(ピクスタ)筆者は家計のほか、フリーランスのため経費扱いのレシートや領収書は必ず保管しています。経費のまとめは、業務の一環としてやらなければならないため、レシート類の月別保管や計算書に入力として確定申告に向けて定期的に管理します。ですが、家計は仕事のようにはいかず、上手く管理できませんでした。メンドクサイという気持ちが先行してしまいます。そこで、いつもやっている経費の管理方法を簡略化した家計簿を編み出しました。【ステップ1】レシートの一時保管はマスト!レシートは出金の証です!現金、クレジットカード、電子マネー。何でも支払いや決済をしてもレシートが発行されます。レシートは必ずもらいましょう。万が一もらえない、もらい忘れた場合は金額をメモ書きにしてレシート替りにします。自販機、割り勘の食事代はレシートが出ないのでメモの習慣をネットショッピングで納品書や請求書などが商品に同封されないケースも多いですよね。ちなみに、領収書を出力できたり、決済時の備考欄に納品書(領収書)同封希望と記せば対応してくれる場合があります。筆者は経費で落とさない買い物はネットショッピング利用日、商品、金額をメモにして、まとめて記しています。【ステップ2】レシートはその日のうちに移動、お財布はいつもスリムにmakaron* / PIXTA(ピクスタ)帰宅後その日のうちにレシートを財布から取り出しバインダーで保管します。忘れてしまった場合は、翌朝取り出してください。もらったレシートは2つ(もしくは3つ)に分けてバインダーで区分します。区分の目安は現金か電子マネー(当日支払い)クレジット決済(後日引き落とし)支払日が当日か引き落とし日かという現金支払い日を目安にしています。クレジット決済レシートを分けることで、毎月カード会社から送付される利用明細書の照会がスムーズです。レシートを上に重ねていくだけで時系列になり、チェックしやすいですよ。【ステップ3】バインダーでらくらく管理、クレジット決済or現金払いで区分け自作バインダーはA4見開きのものをセリアで買いました。今まで(経費、クレジット、現金)の3つのA4バインダーでレシートを保管していたのですが、物理的に分かれていると頭の中でリンクできない、おまけに場所をとるということで、1か所集約型にしました。自作バインダーは、今までのバインダーを捨てる際にホルダーの金具を切り出し、両面テープとガムテープで現在のバインダーにジョイントさせて元々1つだったホルダーを3つに増量させて作りました(かなり強引ですが……)。カード決済にしているので 引き落としが終わった買い物は消していきます挟む箇所を増やすにはダブルクリップでも代用できます。ちなみに挟む箇所2つのバインダーは商品化されていますよ。ナカバヤシ 超天才くんファイル2 (B5またはA4) クリップボード バインダーなど、どれも500円ほどで買えます。電卓はバインダーの中に入れて保管しています筆者は左ページをクレジット決済。右ページを現金か電子マネー決済にしています。さらに、右上を経費、右下を家や私用の買い物にしています。通常、「経費」区分のレシートは必要ないので、「医療費」や家計の中でもフォーカスしたい項目のレシートを分けておくのもオススメです。【ステップ4】レシートは一定のルールで転記と処分。週1回だから続く簡単家計簿Graphs / PIXTA(ピクスタ)現金で使ったレシートは週1回、カード決済のレシートは決済日に合わせて転記し処分しています(ただし家電など保証書付き商品の購入や医療費レシートは保管してください)。家計のレシートはひとり暮らしの筆者でも1か月溜めると結構な量になります。週1回、家計のレシートをまとめて身近なものに転記していきます。次回は、家計簿を用意しなくてもできる週1回の家計転記の方法と、この家計管理法のメリットやコツをお伝えします。

2018年04月16日

結婚し子どもが生まれると、だんだんと夫婦というよりも運命共同体、戦友といった意識が芽生え始めてきて…。昔のように仲良くすることに何だか違和感を抱くことはありませんか?でも、日常のちょっとした工夫で夫婦仲を良くすることもできるそうです。そんなテクニックを集めました。その1 づんさん直伝のテクニックは家計簿!?家計の日々の出費をつけるだけの行為と思いきや、家計簿をつけることによって、無駄な出費を把握しやすくなり、不必要なケンカも避けられるそうです。いったい、その方法とは?▼続きはコチラ▼その2 あの部屋の作り方を変えるだけで夫婦仲を改善夫婦の聖域、それが寝室。夫婦の仲を良くするためには、意識的に行動を起こす必要があり、それは例えば寝室の演出だけでも効果が期待できるそう。恋人。夫婦仲相談所所長の三松真由美さんが教えてくれました。▼続きはコチラ▼妻が努力を!夫婦仲が良くなる【寝室作り5カ条】とは?その3実はもっと簡単?手をつなぐだけで夫婦仲を改善夫婦仲の改善のためにあれこれ工夫するよりも、とても簡単な方法があると三松さん。あるワーキングマザーAさんの実例を元に三松さんがアドバイスをくれました。▼続きはコチラ▼【実録】夫と手つないだら夫婦仲が再燃!新婚のようにラブラブに…その4やっぱりデートも夫婦仲改善に効果的だった!デートと言えば、付き合い始めた当初のイメージ。夫婦になってからデートをするのは少し恥ずかしいけれど、やっぱりスキンシップは効果絶大なのだとか。▼続きはコチラ▼まずはデートから!夫婦が再び愛し合うためにできることは?その5 言葉ひとつで大きく夫婦仲を改善具体的な行動を起こさなくとも、普段の立ち居振る舞いひとつで夫婦の仲を改善させることもできるそうです。それは、例えば“言葉”。特に効果的なのが、「そうだね」「そうだよね」など、「そ」の共感▼続きはコチラ▼今日から実践!夫との関係をどんどんよくする妻の言動とは?その6知っておくべき危ない境界線夫婦仲の改善のためにあれこれ色々なテクニックを知っておくなら、同時に絶対にやってはいけない行動や言動も見直して。夫との関係ぞどんどん悪化させてしまう妻の行動にはある共通点があるようです。▼続きはコチラ▼夫婦喧嘩で仲直りできる・離婚する境界線は?夫婦問題専門家に聞いた

2018年04月05日

電気は毎日使うもの。少しでもお得に使えたらいいですよね。電力自由化って何がお得になったの? 興味はあっても「変えるのが面倒くさい」「本当にメリットがあるのかわからない」という方に、電気事業者の選択のポイントをFPのすぎうらさんに聞きました。電力自由化による電気事業者の比較ポイント2016年4月に電力自由化が始まり、各家庭で電気の契約先を自由に選べるようになりました。電気を販売する小売電気事業者には、ガスやガソリンなどのエネルギー関連会社、インターネットプロバイダや携帯電話などの通信関連会社、その他の業種の会社が登録しています。ママとして電気事業者を比較するときには、まずは安定した電力供給と安全性、次に環境や家計にやさしいことがポイントです。電力自由化により、家庭に合った料金プランが選択できるようになりましたので、ここでは家計にやさしいことを主な比較ポイントとして考えます。電力自由化によるお得となるポイント電気料金をお得にする一番の方法は、家庭で使う電力量を抑えることです。まずは、使っていない電気は消す、省エネ家電を使用するなどで電気料金を抑えます。これ以上電力量を抑えるのが難しいと感じたときは、思い切って電気事業者を変え、各家庭の電気の使い方に合った料金プランを選択し、電気料金を抑えます。プラン変更に加え、電力以外のサービスと組み合わせたセット割を活用するとさらに月々の電気料金が安くなることや、各種ポイントサービスが付加されることなども見逃せないポイントです。電気事業者の比較■株式会社サイサン「エネワンでんき」「エネワンでんき」の料金プランは使えば使うほど安くなるため、電気使用量が多めの家庭に向いています。40Aの契約で月平均400kwh使用なら年間約4400円のお得、60Aの契約で月平均600kwh使用なら年間約13,000円もお得になります。(2018年2月17日現在) ■HISの電気「E change(イーチェンジ)」「H.I.S.のでんき」は30A以上の契約ならで誰でも電気料金が5%オフになるシンプルな料金プランです。朝や夕方に多くの電力を使う家庭向けの「ママトクコース」は19時~21時の従量料金が無料、「朝ママトクコース」は6時〜8時の従量料金が無料となります。旅行会社のH.I.S.ならではのお得ポイントは、H.I.S.の旅行代金の最大3,000円引きです。(2018年2月17日現在) ■東京ガスの電気「電力スイッチング申込」電気の使用量に応じてスマートセレクトとファミリーセレクトが選択できます。電気料金が月平均約6,600円未満の家庭はスマートセレクト、電気料金が月平均約6,600円以上はファミリーセレクトがお得になり、ガスとのセット契約にするとTポイントや楽天ポイントと交換できるパッチョポイントが付加され、さらにインターネットもお得になるサービスもあります。(2018年2月17日現在) ■楽天エナジーの電力「まちでんき」スタンダードプラン「まちでんき」は電気使用量10kwhごとに楽天ポイントが1ポイント貯まります。貯まったポイントで電気料金の支払も可能です。電気料金を楽天カードで支払うとさらにポイントが貯まります。スタンダードプランは一般家庭向けで、50Aの契約で月平均600kWh使用なら年間で約15,220円のお得になります。(2018年2月17日現在) ■楽天エナジーの電力「まちでんき」プレミアムプラン楽天エナジーの電力「まちでんき」プレミアムプランは小さな事務所や商店向けで、20kVAの契約で月平均41,000kWh使用なら年間で約27,080円のお得になります。(2018年2月17日現在) ■「Looopでんき」電力スイッチング「Looopでんき」は、太陽光、風力、水力などの自然エネルギーを活用しています。料金プランにはおうちプランとビジネスプランがあります。おうちプランは一般家庭向けで、40Aの契約で月平均520kWh使用なら年間で約14,700円のお得、ビジネスプランは小さな事務所や商店向けで、月平均2,183kWh使用なら年間で約82,200円のお得になります。Looopでんきアプリで30分毎の電力使用量や節約額、請求情報等が確認できます。(2018年2月17日現在) ■auでんき「電力スイッチング」「auでんき」はauスマートフォンとセットで加入すると毎月の電気料金に応じて最大5%相当分のWALLET ポイントが貯まります。電気料金が月に13,000円の場合、最大で年間7,800円相当のポイントとなります。電気の使用量はauアプリで確認できます。(2018年2月17日現在) auでんき「電力スイッチング」の詳細はこちら ■電力スイッチング「ENEOSでんき by KDDI」「ENEOSでんき」のAプランかVプランで2年以上利用する契約の場合、「にねんとく2割」により1〜2年目は1kWhあたり0.2円、3年目の更新で0.3円の割引が適用されます。また毎月の電気料金支払い200円ごとにTポイントが1ポイント貯まります。さらにENEOSカードで電気料金を支払うとガソリンや灯油・軽油代が1リットルごとに1円引きになります。(2018年2月17日現在) 電力スイッチング「ENEOSでんき by KDDI」の詳細はこちら ※この記事にはアフィリエイトリンクが含まれます。

2018年03月11日

右手に指輪をする夫

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい