壁がぐるりと巡る「切妻屋根が好きではないので四角い家がいいと思っていました」。こう話すのはHさん。しかし道路レベルからはH邸の屋根の形を確認することはむずかしい。建物にぐるりと壁が巡っていて屋根の形どころか、そもそも住宅なのかどうかさえもわからないのである。このデザインは住宅密集地ながら三方が道路に開かれた角地にあり、かつ、隣にアパートが立つという敷地条件から導き出されたものだった。道路に面した3面には窓はなく壁が部分的に切り取られたところがある。下はガレージ、上はテラス部分の壁が切り抜かれている。左の壁面の真ん前にはアパートが立っている。「人の目線が気にならないように配慮してこのような形にしていただいた」と話すのはHさんの奥さん。設計を依頼したのは森清敏さんと川村奈津子さんが共同主宰するMDSだ。テレビ番組で見て気に入った住宅がMDSのデザインによるものだったという。周囲を同じく壁で囲んだその神楽坂に立つ住宅は「コーナーの部分が曲線でつくられているのが素敵でした」と奥さん。森さんは「あの家は周りがとても立て込んでいて窓をつくると内部が見えてしまうため3層を壁で囲いました」と話す。さらにこの住宅も「周囲に住宅が立て込んでいるうえに、隣にアパートがあって不特定多数の人が住んでいる。アパートは将来建て替わる可能性もあるし高さもどうなるのかわからない。こうしたことを考えるとある程度閉じていくことを考えざるを得ない状況でした」と説明する。左下の扉を開けると吹き抜けていて玄関ドアが右側にある。この扉はパンチングメタルを組み合わせてつくられたもの。壁を切り取るHさんからも「MDSが設計した神楽坂の家は囲われていていいな」という話を聞いていたというが、しかし、同じようにすべて囲ってしまうのではなくどう開くいてくのかも同時に検討していったという。壁で囲ってしまうと当然ながら採光の問題が出てくる。H邸の外壁を見ると、玄関やガレージの壁が部分的に切り取られているほか上部にも切り取られている部分があるが、そうすることで内部へと光を導き入れまた視線の抜けも確保している。そして内部では、同じく壁を切り取るという操作によって、内外に対して開口をつくり出している。手前が1階リビングで奥がダイニングとキッチン。オープンキッチンにするのは夫妻の強い希望だった。ダイニングの左手を奥に進むと玄関へと至る。この1階スペースにいることが多いという奥さんのお気に入りはキッチンで、パネルの色にこだわりブルーグレーにしたという。ダイニングキッチンからリビングを見る。ダイニングキッチンからも視線が外へと斜めに抜ける。開放感と視線の抜けそれとともに、天井も、これは切り取るのではなく、取り払ってしまうことで、外光をふんだんに内部に採り入れるとともに開放感と空に対しての視線の抜けを確保している。具体的には、リビング上部を吹き抜けにしたり、2階の寝室の隣にテラスをつくったりということだ。奥さんはこのようにデザインされた空間を模型で見て「かっこいいなと思った」とその時の感想を語る。Hさんは「想像していなかったような形が出てきました」。夫妻は内部でもいろいろと要望を伝えた。Hさんは「オープンキッチンや階段についての要望など」を伝えたという。階段は他のMDSの住宅の写真を見て気に入っていたもので「絶対譲れなかった」ものという。左手のキッチンの床は一段低くなっていてダイニングに座った人と目線の高さが近くなるようにしている。キッチン近くから見る。奥に浴室。浴室側からキッチンを見る。キッチンの開口はエントランス部分の吹き抜けに面している。Hさんの希望で浴室の扉と壁をガラスにした。扉と鏡のフレームを木にしたのは奥さんのリクエストだった。見せない収納2階にはテラスの近くに木のボックスがつくられているがこれもリクエストしたもので、実は中に洗濯機が入れられている。「洗面所に洗濯機があると生活感が出てしまう」ためそのようにしてもらったというHさん。「モノを見せない収納にしたかった」と、1階のキッチン部分でも冷蔵庫を収納の中に入れて隠している。これが雑多なデザインが混在しがちな住空間をすっきりとした印象にまとめて落ち着き感をもたらしている。落ち着き感をつくるのに寄与している要素としてその収納家具の色味も挙げるべきだろう。その濃い目の木の仕上げ色は、MDSから提案されたサンプルから選んだものという。森さんはその濃色の部分について「白い壁面以外はすべて家具扱いにしていて、白の部分とはっきりと差をつけるためにこのような色にしました」と説明する。過去のMDSの住宅で気に入った階段と同じものを希望したが、デザインは「微妙に変えて進化させている」(森さん)。天井から吊り下がるシーリングファンは森さんのリコメンドからこの製品に。「これは良かったです」とHさん。2階から1階のリビングとダイニングキッチンを見下ろす。左の木のボックスには洗濯機が入っている。テラスが隣にあるので洗濯したものをすぐ干すことができる。2階和室から見る。すぐ前の壁には間接照明が仕込んであり、下からの反射でほんわりと空間が明るくなるようにしている。日差しの強い時期には右のテラス上部にオーニングを取り付ける。ウォークインクローゼットの扉上部のアールのラインが空間の雰囲気を和らげている。奥は将来の子ども部屋。陰をつくるさらに室内空間の明暗のメリハリも落ち着きをもたらしている。全体を一様に明るくするのではなく陰を意図的につくり出しているのである。「明るいところをつくるということは同時に暗い部分をどうつくるか、陰をどうつくるかという話になる」と話す森さん。その結果生み出された明暗のメリハリが空間の高低のメリハリとあいまって歩くごとに風景が変わっていくような印象を与えることに。天井高がダイニング部分で2.1m、奥のリビングが4.6mと、明暗だけでなく高さのメリハリも効いている。この家に住み始めて2年。Hさんは「とても静かで、かつとても住みやすい」という。プライバシーへの配慮から壁で四囲を包むつくりにしたことで外部からのノイズが大きく取り除かれて都市部では珍しいほどの静けさがもたらされた。そして、この静けさが落ち着きのある家具の色と意図してつくり出された陰をほどよく抱え込んだ室内にマッチして心地良い空間をつくり出している、そのように思われた。H邸設計MDS所在地東京都構造木造規模地上2階延床面積113.83㎡

2019年12月11日

住宅を購入する際、多くの人が利用するのが「住宅ローン」。大金を借り入れる住宅ローンは大きな決断のひとつですから、後悔はしたくないですよね。今回は住宅ローンを借りた経験のある30歳以上の男女360名を対象に実施した「住宅ローン選びの後悔」についてのアンケート結果から浮き彫りになった、住宅ローンで後悔しないコツ3つをご紹介します。■ 2.5人に1人が住宅ローンで後悔! その理由とはUshico / PIXTA(ピクスタ)調査を行ったのは、オンライン住宅ローンサービスを運営するMFSです。調査ではまず「住宅ローン選びで後悔していることはありますか」と尋ねました。すると、「ある」と答えたのは40.8%と約2.5人に1人という結果に。後悔した人を年代別にみると、最も多かったのが「30代」で30.6%。次に「50代」が25.9%、「40代」が23.8%となりました。30代で初めてマイホームを購入または建てたという人が多いのかもしれません。次に、住宅ローンで後悔したことがある人に「住宅ローン選びで後悔していることは何ですか(複数回答可)?」と尋ねると、1位は圧倒的に「もっと金利の低い金融機関を選べば良かった」(31.7%)。次いで「違う金利タイプを選べば良かった」(20.3%)、「不動産会社に言われるがままに選んでしまった」(14.9%)、「返済期間をもっと短くすれば良かった」(10.4%)という結果でした。■ ローンで後悔した人は「不動産会社の紹介」が多いFast&Slow / PIXTA(ピクスタ)ローンを組んでからもっといい金利の金融会社を見つけて「しまった!」と後悔することは多いようです。事前にしっかり下調べをして、最も良い選択肢をチョイスしたいものですね。さて、ローンを組む際に不動産会社が紹介した金融機関のものをそのまま選んだ人も多いようで、その結果として後悔することになってしまったようです。では、なぜ不動産会社が紹介した金融機関を選んでしまったのでしょうか?後悔している人の場合、最多の回答は圧倒的に「自分の住宅ローン知識に自信がなかったから」(54.1%)。次いで「住宅ローン手続きが面倒だったから」(42.4%)、「不動産会社の紹介先を選ぶのが当然だと思ったから」(24.7%)という結果でした。■ 住宅ローンで後悔しないコツとは?haku / PIXTA(ピクスタ)アンケートの結果から、住宅ローンで後悔しないコツは次のようにまとめることができます。自分で下調べをする不動産会社にローン会社選びを一任した結果、後悔した人が多いようです。面倒でもまず自分で下調べをして、住宅ローンについて学んでおきましょう。複数の選択肢を持つ不動産会社に紹介されたローン会社だけでなく、自分で銀行を回ったり、インターネットで調べるなどして複数の選択肢があると金利などを比較できます。返済条件について学習するアンケートでは金利や返済期間、ボーナス払いなどについて後悔するケースも見られました。各社住宅ローンの返済条件をあらかじめリサーチしておきましょう。これから住宅ローンを借りる予定の方は、すでにローンを借りた人の意見を参考にして、後悔のないようにしてくださいね!【参考】※2.5人に1人は住宅ローン選びで後悔している! 「住宅ローン選びの後悔」に関するアンケート調査結果を発表ーMFS

2019年11月27日

アメリカ・オハイオ州で警察の元にピザの注文が届いた。イタズラかと思ったが、しかし「様子がおかしい」と気づいたことでDV被害が発覚。そして一人の男が逮捕されたと11月23日、NBCが報じている。NBCによると同地の警察のもとに「ピザを注文したい」という連絡が入った。住所も伝えてきたために、オペレーターが「こちら911ですよ」と問いただした。すると電話口の女性は「そうね」と言いながら、続けて部屋番号を伝えた。オペレーターが「間違えてますよ」などと訂正を試みたところ女性は「違うの……。あなたは理解してないようね」と返答。悟ったオペレーターが「男がまだそこにいるね?」と話を遮ると女性は肯いた。そしてオペレーターは医療部隊を送った方がいいか、まだ電話を続けることができるかなどを訊ねた。しかし、女性はどちらも否定。そしてオペレーターは警官に「サイレンを消してアパートに近づくように」と助言し現地に送り出した。電話をかけたのは38歳の女性で、57歳の母親がいた。そして、DVを働いていたのは母の56歳のボーイフレンドであるサイモン・レイ・ロペスだった。サイモンは酔ったまま帰宅すると怒鳴ったり打ったりし、母親に暴力を働いた。サイモンは逮捕されたが「手をあげていない」と否認しているという。ネットでは《賢い女性!偉大な警官!》《グッジョブ》《大ごとにならなくてよかった》といった声が上がっている。似たケースは、14年にイギリスでも起こっている。METROによると「どちらからの通報ですか?」という警察サイドの問いに女性は住所を伝え「ピザを注文したいんです」と切り出した。そして「どれくらいかかりそう」などと返答するうちにオペレーターが察知。さらに伝えられた住所をチェックするとDV事件が報告されていた。そして警官が現地に向かうと、酒に酔った男性とひどく虐げられた女性を発見したという。またイギリスのケースをもとに、アメリカンフットボールの大会・スーパーボウルは“ノーモアDV”キャンペーンの動画を制作した。同じく“ピザの注文を装ってDVを告発する”様子が描写されており15年1月、YouTubeにアップされたところ大きな反響が。現在1,030万回以上の再生回数を記録している。どんな手段を使ってでも、”知らせる”ことが重要だ。

2019年11月25日

せっかく手に入れたマイホームでも、住宅ローンの支払いが滞るとどうなると思いますか?そう、任意売却や競売などになり、手放すことになってしまいます。このようなことにならないためにも「もしもの時」にどうなるのかを知っておきたいものです。そのうえで住宅ローン破綻しないためにはどうすればよいのか、ファイナンシャルプランナーで不動産会社に勤務する吉井希宥美さんに聞きました。■ 1.何か月滞納すると競売・差押えになるのか?September / PIXTA(ピクスタ)住宅ローンを滞納し始めると、およそ1か月から3か月の間に、銀行から催告書や督促状が届きます。ローン2~3か月分を支払わないままでいると、督促状の内容が住宅ローンの元金や遅延損害金などを一括返済してほしいという内容となります。そして、銀行や保証会社から直接電話がかかってくるようになります。返済しないと、早ければ6か月程度で競売にかけられてしまいます。1-1催告書と督促状の違い催告書は督促状に比べて厳しいものではなく「○月○日までに遅延返済金と損害金の全額を返済してください」といった内容のとなります。督促状は、何度も届く催告書の指示に従わないときに届きます。銀行だけでなく、保証会社からも連絡がくるようになり、滞納分の一括返済ができれば競売は免れますが、返済できないと競売になりかねません。yamahide / PIXTA(ピクスタ)1-2期限の利益の喪失通知滞納から3~6か月が経過すると、「期限の利益の喪失通知」が届きます。「期限の利益」とは、「毎月分割して住宅ローンを支払ってもいい」という約束を交わすことをいいます。住宅ローンを組むときローン利用者は、銀行とこの「期限の利益」を受けることができる契約をします。支払いを行わないということは、契約を守らないということ。ですから銀行は、分割して支払う権利を無効にします。これが「期限の利益の喪失」です。1-3滞納から半年で競売になる可能性もある住宅ローン借入の際は、同時に、保証会社に加入しているケースがほとんどです。借入れ者が返済を行わないと、保証会社が銀行に返済(代位弁済といいます)するため、今度は保証会社から滞納者へ返済の請求がきます。そのままにしておくと、競売の申し立てが行われます。■ 2.競売ではどんなことがされるのかYNS / PIXTA(ピクスタ)保証会社から競売の申し立てがあると、「競売開始決定通知書」が届きます。これは競売の手続きが開始したこと、不動産を担保として差し押えたことを知らせるための書類です。2-1現況調査競売の手続きが開始すると「現況調査」が行われます。裁判所の執行官と不動産の鑑定士が競売の対象となる不動産のことを調べに来ます。自宅の状況について聞かれるほか、写真撮影、間取りの確認、周辺環境調査などが行われます。裁判所はたとえ留守であっても部屋に入る権利があります。2-2入札の開始滞納から10~12か月頃に「期間入札決定通知書」が届きます。入札の開始日が決まり、その期間、不動産の購入希望者が、裁判所に購入金額を提示して申し込みます。入札期間はおよそ1週間から1か月ほどです。入札はオークション形式で行われます。■ 3.任意売却Mills / PIXTA(ピクスタ)先にお話ししたように、住宅ローンを滞納、延滞すると、債務者がローンを分割で返済する権利が失われて、金融機関は住宅ローンの全額を一括返済するよう求めてきます。残債務(残りのローン)を一括で返済できない場合、自宅を強制的に売却し、その売却代金を借入金の返済にあてる方法として任意売却があります。3-1任意売却の意義任意売却とは住宅ローン等の借入金が返済できなくなった場合、任意売却専門の不動産業者に売却を任せる方法です。売却代金を残債の返済に充て、返済しきれなかったときは、・話し合いにより分割で支払えるようにしてもらう・債務を圧縮してもらう・免除してもらうなどします。任意売却による返済金額は、通常、競売の落札金額よりも高くなるため、銀行や保証会社が任意売却を承認してくれるケースが少なくありません。しかし、ローン返済できなかった事実が信用情報機関に登録されてしいまうというデメリットがあります。3-2任意売却のタイミング任意売却は、理論的には、開札日の前日までであれば可能ですが、ローン不払いから半年以内に任意売却を成立させるのは、時間的にタイトです。基本的にどの不動産会社でも任意売却を行うことは可能ですが、時間が限られているので経験の豊富な不動産会社を選ぶべきでしょう。■ 4. 住宅ローン破綻してしまう理由は?freeangle / PIXTA(ピクスタ)住宅ローン破綻をしてしまった人のなかで、住宅を購入する時すでに「自分が破綻するかもしれない」と思っていた人はいないでしょう。破綻するのは、次のような状況にある人が多いように思います。4-1支払いにおける見通しが甘い「ローン借り入れ当時夫婦で働いていたが、妻が専業主婦になり世帯収入が減ってしまった」「家賃と同じローンの支払額だから返済できるだろうと借入した」など4-2予想外のことが身のまわりで起こった「会社が倒産した」「リストラにあった」など4-3自己資金なしで購入した「低金利の時に変動金利で借入したが、金利が上がった」など■ 5.まとめino masa / PIXTA(ピクスタ)破綻しないためには、目先の金利に惑わされず、適度な自己資金を頭金に充て、適正な期間でローンを組むことが必要です。上記のようなこと頭に入れて、住宅ローン破綻をしないようなローンの組み方をしましょう。宅地建物取引士/ファイナンシャルプランナー(AFP)/家族信託コーディネーター®吉井希宥美

2019年11月20日

地震や台風などの自然災害で自宅が全壊したとしても、住宅ローンの債務は残ります。最悪の場合、今まで金融機関から借りていた住宅ローンに加え、自宅の修繕や新たな住宅購入のためにローンを組んで二重に返済することにもなりかねません。今回は、自然災害でローンの返済が難しくなったときにどうすればよいのか、ファイナンシャルプランナーの吉井希宥美さんに対応策を教えてもらいました。■ 1. 行政の救済措置を知っておくartswai / PIXTA(ピクスタ)災害時には、行政などから給付金を受けられることがあります。以下に主なものを紹介します。詳しくは内閣府のホームページをご覧ください。1-1 被災者生活再建支援制度この制度は、災害により住宅が全壊するなどの被害を受けた世帯に対し、最大300万円の支援金が支給されるものです。「基礎支援金」と「加算支援金」の合計額が支給され、「基礎支援金」の支給額は全壊なら100万円、大規模半壊なら50万円。「加算支援金」の支給額は「建築・購入」なら200万円、「補修」は100万円、「公営住宅を除く賃借」は50万円です。1-2住宅の応急修理(災害救助法による)日常生活に必要な個所を応急的に修理した場合に、1世帯当たり57.4万円(平成29年度基準)を限度に補助が受けられるものです。補助を受けるには、以下の要件を満たすことが必要となります。・災害により住宅が半壊または半焼した世帯・応急仮設住宅等に入居していない・自ら修理する資力がない(大規模半壊以上の世帯に関しては資力を問わない)1-3災害復興住宅融資 (住宅金融支援機構による)災害により滅失・損傷した家屋の復旧に対し、低金利で貸し付けを行うものです。申し込み受け付けは被災日から2年間。返済期間は最長35年または年齢に応じた最長返済期間、いずれか短い年数となります。融資額の額は、・建設の場合建設費、購入費などの所要額の合計額または建設資金1,680万円、土地取得資金970万円、聖地資金450万円、特別加算額(建設資金)520万円の合計額のいずれか低い額が限度となります。・購入の場合基本融資額2,650万円(敷地の権利を取得しない場合は1,680万円)、特別加算額520万円が限度になります。■ 2.それでも返済できない場合は債務整理をいがぐり / PIXTA(ピクスタ)東日本大震災がきっかけになり、震災前に借り入れた住宅ローンの返済が困難となった個人を対象に、「個人債務者の私的整理に関するガイドライン」 にのっとった債務の免除が、災害を受けた人に一層広く行われるようになりました。2-1自然災害による被災者の債務整理に関するガイドラインこのガイドラインを利用することで、法的倒産手続による個人信用情報の登録などの不利益を回避できます。国の補助により弁護士費用はかかりません。また、手元に残せる現預金の上限が500万円を目安に拡張されます。そのほかにも被災者にとって有利になることがあるので、詳しい内容は一般社団法人東日本大震災・自然災害被災者債務整理ガイドライン運営機関のホームページでご確認ください。ガイドラインによる債務整理の手順は、以下のようになります。・借り入れている金融機関に申し出る・金融機関の同意が得られたら、「自然災害被災者債務整理ガイドライン運営機関 」に登録している弁護士など専門家に支援を依頼債務整理の内容を決める・「調停条項案」という書類を作成してもらい、借入先の金融機関に提出する・金融機関の同意を得たら、簡易裁判所に「特定調停」を申し立てる・調停条項を確定させる(債務整理の完了)しげぱぱ / PIXTA(ピクスタ)もしこの制度を使わないと、一般的にいう「債務整理」を行うことになります。「債務整理」とは法的な手続きにより「返済額を減額してもらう」「免除してもらう」「猶予してもらう」ことを指します。債務整理にはいくつかの種類があり、金融機関にローンの金利を減免してもらったり、返済を分割にしてもらったりする「任意整理」や自己破産や個人(民事)再生があります。これらの法的手続きで債務整理をすると、その情報は信用情報機関の「ブラックリスト」と呼ばれるものに登録され、5年間は保管されます。その間は新たにローンを組んだり、クレジットカードを作ったりできない、携帯電話の契約や機種変更ができないなど、生活に支障が出てしまいます。■ 3.まとめsunrise / PIXTA(ピクスタ)近年は災害が多発し、いつどこで災害が発生してもおかしくない状況です。今年は大きな台風が2度襲来し、多くの人の生活に支障が出ています。住宅ローンの債務は、家がなくなったからといっても免除にはなりません。債務者を助ける制度があるということを他人事だと思わず知っておくことが必要です。宅地建物取引士/ファイナンシャルプランナー(AFP)/家族信託コーディネーター®吉井希宥美【参考】※内閣府「公的支援制度について」※個人債務者の私的整理に関するガイドライン※自然災害被災者債務整理ガイドライン運営機関

2019年11月14日

生活を豊かにするアイデアがあつまるLIMIAでは、専門家が発信しているアイデアもたくさんあります。そんなプロが教える、気になる情報をピックアップ!一緒に暮らしをアップデートしていきましょう♪暮らしをもっと豊かにしたい……!家のことや暮らしについて漠然と希望や憧れを持っていても、相談する相手もいないし、いきなりお店に行くのはなんだか気が重い……。そんな時はLIMIAの専門家アカウントの情報をチェックしてみましょう!LIMIAでは、住まいや暮らしに関するプロがたくさんのアイデアを発信しているから、家にいながら暮らしに役立つさまざまな情報を知ることができます♪そこで専門家が教える、最新のアイデアをピックアップしてみました!ぜひチェックしてみてくださいね。夢広がる屋根裏部屋のかたち!光あふれる好環境を作るには?まるで秘密基地のような屋根裏部屋は、子どもの頃の憧れ。マイホームを建てるなら作ってみたいけど、居心地はどうなんだろう?屋根裏部屋を快適に過ごす工夫は、これだったんです!▼アイデアの詳細はこちらをチェック▼憧れの屋根裏部屋作り!快適空間にするには〇〇の設置が正解でした薪ストーブで自然と家族の団らんが増える♪心も体もあたたまる薪ストーブは、インテリア性もバッチリ。癒やしを求めて自然と家族があつまるから、コミュニケーションをとる時間が増えて家族の仲もあたたまる。そんな薪ストーブの魅力に迫ります。▼アイデアの詳細はこちらをチェック▼リビングが寒くない♪薪ストーブを設置したらこんなにいいことがありましたオシャレなだけじゃない。工夫が詰まったハイスペック住居どこを見てもオシャレな〔ビプロ〕の住まいには、心地よく過ごせる工夫がたくさん。家にいながらリゾートのように安らげる空間はまさにハイスペック住居。センスの光る家具の置き方にも注目です。▼アイデアの詳細はこちらをチェック▼まるでリゾート地のような住み心地♪グッドデザイン賞も受賞したハイスペックな住まい家に帰るのが待ち遠しくなる、こだわりの家づくり一生に一度の大きな買い物であるマイホームに妥協はしたくないもの。土地探しから一緒にいい家づくりを目指してくれる〔無添加計画〕だからこそ建てられた、ぬくもりとこだわりあふれる注文住宅に注目です。▼アイデアの詳細はこちらをチェック▼【LIMIA読者限定特典アリ!】憧れのスケルトン階段を実現♪木のぬくもり溢れるとことんこだわった家づくり家の買いどきは今?ベストな選択を見極めよう消費税が10%に増えた今、家を買うのは時期じゃない……。本当にそうでしょうか?「買いどきっていつ?」「金利は?支援策は?」そんな、マイホームを購入するときの気になるポイントをチェックします。▼アイデアの詳細はこちらをチェック▼増税前より実はお得!?消費税10%後の得するマイホームの買い方一生使うものだから考えたい、電気のこと暮らす上で一生払い続けていく電気代。「節約のために太陽光発電を!」と言われても、導入するまでのコストが大きな問題ですよね。それがなんとイマドキの太陽光発電は初期費用がタダなんだとか!一体どれほどオトクになるのか、気になる内容をチェックしてみましょう。▼アイデアの詳細はこちらをチェック▼年々上がる電気代……〇〇をはじめればゼロ円も夢じゃない⁉︎デッドスペースを活かす力持ち!簡単組み立てで収納上手につっぱり棒収納というと、なんとなく見映えがイマイチで耐久性も気になる方も多いはず。こちらのつっぱりシェルフは、なんと約40kgまで耐えられるというから驚きです。カラーもインテリアにあうナチュラルテイストがそろい、おしゃれにデッドスペースを活用できますよ。▼アイデアの詳細はこちらをチェック▼約40kgまで耐えられる!?おしゃれなシェルフで空いたスペースを活用してキチンと収納♪スプレーだけの簡単ケア!大事な家族の健康を守ろう大事な家族の一員であるペット。毎日のお手入れは大変だけれど、健康に清潔にしてあげたい。そんなペットの気になるニオイや雑菌を、シュッとスプレーするだけで簡単にケアできるアイテムがあるんです!悩み別にあったスプレーを使って、ペットも飼い主も気持ちのいい暮らしづくりを目指しましょう♪▼アイデアの詳細はこちらをチェック▼ペットの汚れやお口のニオイまで清潔に!除菌・消臭・抗菌・洗浄ができるアイテムが登場♪置くだけで華やかな空間に♪「プリンセチア」って知ってる?「思いやり」という花言葉をもつプリンセチア。かわいらしいピンク色はお部屋のイメージをパッと明るくしてくれます。そんなプリンセチアの売り上げの一部は「J.POSHピンクリボン基金」に寄付されて、大活躍しているのだとか。プレゼントにもぴったりなお花を通して乳がんの知識啓発に貢献できるなんて、ステキですね。▼アイデアの詳細はこちらをチェック▼ピンク色がかわいい♪ピンクリボン運動でも大活躍の《プリンセチア》の魅力バラの見頃がやってきた!イベント豊富なロマンチック空間に行こう♪見頃を迎える秋のバラ。〔京成バラ園〕では、秋バラを満喫できるオータムフェアを開催中!バラを楽しむさまざまなイベントやスポットを訪れて、毎日の息抜きにロマンティックなひとときを過ごしてみるのはいかがでしょうか♪▼アイデアの詳細はこちらをチェック▼バラ園にクイズラリーやプリンセスになれるフォトスポットも!?イベント盛りだくさんの〔京成バラ園〕を楽しもう♪

2019年10月25日

年末調整の際、住宅ローン控除を適用できると還付額がとても多くなるイメージがあります。ではそもそも住宅ローン控除とはどのような控除のことを言うのでしょうか?住宅ローン控除とは住宅借入金等特別控除ともいい、適用要件はありますが住宅ローンによってマイホームを取得した場合、その住宅ローンの借入金の残高によって所得税から控除できるというものです。では年末調整で住宅ローンを控除する方法と適用要件とは何なのでしょうか?今回の記事では住宅ローン控除を申請する方法と必要書類の種類、書類の書き方について解説していきます。住宅ローン控除の概要と適用要件少し先述しましたが、住宅ローン控除とはそもそも何なのでしょうか?ここでは住宅ローン控除の概要と適用要件もあわせて紹介していきます。住宅ローン控除の概要について住宅ローン控除とは、個人が住宅ローン等を利用して自宅の新築や取得又は増改築などをした場合に様々な要件はありますが、その要件を満たすと、住宅ローン等の年末残高の合計額を基準にして計算した金額を、一般的に10年間にわたって納めた所得税から差し引くことができるというものです。なお各種の要件については下記のとおりとなります。居住要件について年収要件について床面積の要件について借入金の要件について譲渡の際の特例を受けていないこと居住要件について住宅ローン控除には、居住についての要件があります。要件として、自宅の新築や自宅の取得の日から起算して6ヶ月以内に住み始めて、その後住宅ローン控除を受ける年の年末まで住み続けていることが要件とされています。つまり新築や住居を取得して、そのまま放置しているだけでは要件を満たさないということになります。年収要件について住宅ローン控除には、年収について要件があります。基準としては3,000万円になりますが、年収3,000万円ではなく合計所得が3,000万円以下であることが適用要件になります。なお年収と所得の違いについてですが、年収が収入の額面金額であるのに対して、所得とは収入から各種の所得控除を差し引いた金額のことをいいます。そのため、例えば年収が3,000万円であれば各種の控除を差し引けば合計所得が3,000万円以下になるため、適用要件を満たす形となります。床面積の要件について住宅ローン控除には、床面積についての要件があります。要件として自宅の新築や自宅の取得をした建物の床面積が50㎡以上で、床面積の50%以上を居住用として使用していることとなっています。床面積の判断基準などの詳細につきましては国税庁HPなども参考にしていただければと思いますが、このように床面積についても要件がある点には注意が必要です。借入金の要件について住宅ローン控除の借入金についても要件があります。10年以上にわたって分割して返済する予定になっている、新築や取得のための一定の借入金で、住宅とともに土地を取得するための借入金も含みます。こちらについても詳細は国税庁HPを参照いただければと思いますが、借入金の要件としては金融機関からの借入などが要件となっております。譲渡の際の特例を受けていないことその他の要件として、居住した日の年の前後の2年ずつの5年間に、居住用財産の譲渡した場合の特例を受けていないことなどが要件となっています。例えば今まで居住していた物件を譲渡して、新築する場合などはこの要件を満たさない可能性もあるため特に注意が必要です。税金から直接控除できるので減税額が大きい可能性が高い住宅ローン控除は通常の所得控除とは異なり税額控除という種類のものになります。所得控除とは収入から差し引ける金額のことで、収入から所得控除を差し引いたものが所得というイメージです。そして所得をもとに税額の%を掛けて所得税を計算する流れになります。一方、税額控除とはその名のとおり税額から控除できます。つまり税金から直接差し引くことができる控除になるため、納めた税金の額が大きければその分、減税額も大きい可能性が高いです。住宅ローン控除の申請方法先述したように住宅ローン控除は減税効果が大きいものではありますが、適用するためにはどのようにすればいいのでしょうか?ここでは住宅ローン控除の申請方法について紹介します。初年度に確定申告しておく2年目からは年末調整で処理が可能となりますが、初年度だけは確定申告をしておかなければなりません。初年度の確定申告については、内容が煩雑になるため専門家への依頼も選択肢の1つとなります。参考:床面積の居住割合に注意確定申告の際の注意点として、建物の総床面積のうち居住割合が50%以上ないと住宅ローン控除が受けられないという点については見落としやすいので注意が必要です。税理士などの専門家へ依頼する際も確認されるかと思いますので要件を満たしておかなければいけません。せっかく念願のマイホームを購入しても、住宅ローン控除が受けられなくては喜びも半減となってしまうため購入の前によく検討していただくことが大事です。2年目の年末調整前の準備初年度の確定申告後の注意点として、確定申告をした年に2年目以降の年末調整に使用する住宅ローン控除に関する書類が複数年分まとめて送られてくることになります。書類の保管場所を決めておかないと紛失してしまう可能性もあります。再交付も可能ですが、紛失しないことが一番なので送られてきた際は大事に保管しておくことが重要です。年末調整時に提出住宅ローン控除は確定申告後、2年目以降は年末調整で控除が可能です。そのため年末調整時に提出している給与所得者の扶養控除等申告書や保険料控除申告書などと一緒に必要な書類を準備します。住宅ローン控除の提出書類住宅ローン控除を年末調整で処理するためには、通常の年末調整の書類の他にも書類を提出しなければいけません。ここでは2種類の提出書類について紹介します。[adsense_middle]給与所得者の住宅ローン控除申告書の書き方今回のケースでは、新築で自宅と土地を夫婦折半で購入した場合について考えていきます。まずは、まとめて送られてきている給与所得者の住宅ローン控除申告書(給与所得者の住宅借入金等特別控除申告書)の中から該当年度の書類を使って記入していきます。使わなかった書類は翌年度以降に使用するため、保管場所などを決めて大事に保管しておくことをおすすめします。住所等の記入欄書類の左側から書き方について紹介します。税務署長:お勤め先の管轄の税務署名を記入します。給与の支払者の名称(氏名):お勤めの勤務先の名称を記入します。給与の支払者法人番号:お勤め先で管理している場合が多いため確認して記入します。給与の支払者の所在地(住所):お勤め先の住所を記載します。あなたの氏名:氏名を記入し、認印などで押印をします。その上には世帯主の氏名と続柄の記入をします。あなたの住所又は居所:新築等で取得した自宅の住所を記入します。計算の記入欄(前半)次に計算の記入欄(前半)について紹介します。左側の記入欄が新築や購入に関する計算となるため、今回のケースでは左側の記入欄について紹介します。記入欄①:今回のケースでは自宅と土地の購入という形なので、Cの記入欄の住宅及び土地等に金額を記入します。なお記入金額については夫婦折半の金額で個人ごとの金額を記入する形です。記入欄②:書類の一番下が確定申告時の内容の証明書となっています。そのため②のA、Bについては証明書の内容を転記する形となります。最後に②のCについてはA、Bの合計金額を記入します。記入欄③:②と同様に③のA、Bについては証明書の内容を転記する形となります。最後に③のCについてはA、Bの割合の合計を記入します。計算の記入欄(後半)計算の記入欄(後半)について紹介します。記入欄④:①のCの金額を転記します。記入欄⑤:①のCの金額を転記します。記入欄⑪:①のCの金額を記入します。記入欄⑭:⑪×1%(取得時の年月日によって異なりますが今回は1%のケースとしておきます)その他の記入欄その他の記入欄について紹介します。年間所得の見積額:所得要件があるため見積でいいので所得金額を記入します。連帯債務による住宅借入金等の年末残高:住宅ローンの夫婦の総額の年末残高を金融機関から送られてきた残高証明書を参照しながら記入します。備考:連帯債務がある場合は、住宅ローンの債務の総額と個人の負担額を記載して住所、記名押印、勤務先住所、勤務先等を記入します。住宅取得資金に係る借入金の年末残高等証明書とは?住宅ローンを組んでいる金融機関等からは、毎年年末残高が記入されている住宅取得資金に係る借入金の年末残高等証明書が送られてきます。住宅ローン控除では住宅ローンの年末残高を基準として、所得税の控除金額を計算するため大変重要な書類となります。一般的に10月頃から届き始めるので到着したら、税務署から送られてくる給与所得者の住宅借入金等特別控除申告書と一緒に保管しておくのも1つの方法です。参考:繰り上げ返済などを行った場合先述したように金融機関の残高証明書は10月頃送られてくるのですが、通常通り返済した場合の予定の残高となります。そのため10月以降に繰り上げ返済などをすると当然、年末の予定残高も変わってきてしまいます。繰り上げ返済などをした場合は、早めに金融機関に問い合わせをして書類の再発行の手続きを取ることをおすすめします。年末調整による住宅ローン控除に関するまとめ今回の記事では年末調整による住宅ローン控除について、申請方法や書類の書き方について紹介しました。1年目に確定申告を自分で行った人は、年末調整での住宅ローン控除申請は楽に思えるかもしれません。しかし1年目の確定申告を専門家に依頼した人にとっては、年末調整での住宅ローン控除申請は書類の種類も増えるため手間がかかるものです。確かに手間はかかるかもしれませんが、書類の管理さえ徹底することができれば必要以上に構える必要はありません。この記事が少しでもお役に立てれば幸いです。最後までお読みいただきありがとうございました。

2019年10月13日

住宅ローンを組むときに、団体信用生命保険に加入する人は、生命保険を見直しましょう。必要な死亡保障額を算出し、その分だけ民間の生命保険で賄えるようにすれば、保険金による十分なサポートを確保しつつ、月の支払いを抑えることができ、家計が楽になる可能性があります。■ 1. 住宅ローンと生命保険の関係は?スイマー / PIXTA(ピクスタ)一般的に、銀行等で住宅ローンを組む場合、団体信用生命保険(=団信)に加入することが条件とされることがほとんどです。1-1住宅ローンと団体信用生命保険住宅ローンの返済者が返済途中で死亡した場合は、団信の保険金で残りの住宅ローンが一括返済される仕組みになっています。つまり、団信は生命保険なのです。金融機関が団信加入を必須にするのは、ローン返済者がいなくなったときに債務が残らないようにするためです。住宅ローンを借りる人が併せて団体信用生命保険に加入することで、万一のことがあっても、銀行は住宅ローンの返済が滞る心配をしなくて済みます。遺族は住宅ローンの返済を免除されて住宅を手元に残すことができるようになっていて、住宅ローンの借り手・貸し手の双方にとってメリットがある保険といえます。団信加入不要の金融商品は「フラット35」ほか、数えるほどしかありません。1-2団信の補償内容と民間の生命保険の保障内容団信が生命保険ならば、自分の入っている民間の生命保険と同じ保障内容になっている可能性があるために、それぞれの保障内容を確認する必要があります。保障内容がかぶっているものがあれば、内容を精査し、最低限の保障内容になるようにしましょう。削減した場合は保険料が月数万円安くなる、総額で数百万円安くなる場合もあります。削減した保険料では貯蓄や住宅ローンの繰り上げ返済などに回すことができ、さらに住宅に支払う費用を抑える効果が期待できます。■ 2. 生命保険の内容、どう見直せばいいの?CORA / PIXTA(ピクスタ)生命保険見直しの必要性が理解できたら、次に、実際どのように見直せばよいかを見ていきましょう。2-1残される家族の生活費を考える契約者が亡くなってしまったあとは、ローンの残債に充てるお金のほかにも様々なお金が必要なはずです。例を挙げると、残された家族の住居費(家賃)、食費、光熱費、通信費、日用品費、娯楽費、医療費、教育費などがあると思います。それらをなるべく正確に算出しましょう。2-2必要保障額を算出する必要な費用の合計額を算出したら、そこから遺族年金や死亡退職金等の死亡後の収入、貯蓄額を差し引きます。この「必要保障額」が生命保険の保障金額にすべき金額です。2-3両方の保険を使ってカバーできるようにする団体信用生命保険により万一の場合のローン返済はされます。そのために、民間の保険では、必要保障額が補償金として支払われるように設定しましょう。両方の保険によってうまく保障内容を設定すれば、余分な出費がなくなります。■ 3.まとめtombo / PIXTA(ピクスタ)住宅ローンを組んだら、団体信用生命保険に加入することになるため、既存の生命保険と保障が重複する場合があります。重複を避けるために、必要保障額を算出し、最低限のカバーができるように保障内容を再設定しましょう。ただし、ライフステージによって必要な死亡保障額が変わってくる可能性があります。定期的に見直しをすることを忘れないようにしましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員吉井希宥美

2019年09月18日

最近の住宅ローンの金利は、ひと昔前に比べると考えられないような低金利になっているため、住宅ローンの借り換えを検討している人も多いのではないでしょうか。しかし、ローンの借り換えをしたからといって、必ずしも返済が楽になるとは限りません。今回は、住宅ローン借り換えの際の注意点に焦点を当てていきます。■ 1.借り換えてメリットがある人は?kunio / PIXTA(ピクスタ)借り換えには諸経費がかかるため、次の条件を満たす人にメリットがあると言われています。1-1金利が安い、返済期間が長い、借入の残金が多い諸経費を考慮しても借り換えるとメリットがある人は、次の要件を備えている人だと一般的に言われています。現在借りているローンの金利よりも1%以上低い返済期間が残り10年以上ある借入れ金額が1000万円以上残っている1-2変動金利か期間選択型固定金利を使っている金利差がなくてもメリットのある借り換えもあります。それは、金利上昇リスクに備えるための借り換えです。変動金利または期間選択型固定金利を使っている人が、今後返済額が上昇しないよう全期間固定金利に借り換える場合は、金利が下がることで、返済総額が少なくなります。■ 2.借り換えの注意点借り換えをする際に、注意しなければならない点は以下の通りです。2-1借り換えの際のランニングコストに注意借り換え時には諸経費を考慮しなくてはなりません。諸経費は金融機関ごとに異なりますが、おもに「保証料」「事務手数料」「登記費用」があります。諸経費は、当初支払うタイプと、金利を上乗せするタイプの2通りあります。また、保証料がかかる住宅ローンでは、支払い方法が「前払一括型」と「金利上乗せ型」があり、上乗せする金利は0.2%程度かかります。支払総額が以前よりも上がらないようチェックが必要です。2-2給与が増える転職でも審査で不利なことがあるまちゃー / PIXTA(ピクスタ)新たな借入れ先でも住宅ローン審査が行われ、2~3年の勤続、年収300万円程度が一般的な借り入れの条件となることが多いです。そのため、借り換えの前に転職をしたり、たまたま業績悪化で給与が減額されたりすると、審査が通らない可能性があります。たとえ、ベッドハンティングや実績を買われての転職であっても、勤続年数が短いことがマイナスポイントになるので注意しましょう。勤務条件が良くなった、給与が高くなったなど、プラスになることをアピールして審査が通るように努力すべきです。2-3健康状態が悪いと借り換えメリットがなくなる?makaron* / PIXTA(ピクスタ)民間金融機関の住宅ローンは、団体信用生命保険(団信)に加入できないと借り入れできないケースがほとんどです。借り換えするときには、最初にローンを組んだときよりも年齢が上がっているために、健康状態が悪化している可能性が高くなります。また、たとえ団信に加入できた場合でも3大疾病、5大疾病、ケガ、介護などのオプションが団信に付いていると、団信の支払いが膨らみ、月の返済額が借り換え前よりも上がってしまうことも考えられます。本当にその保障が必要かどうか吟味し、団信保険料の支払い料が膨らむことで、借り換え前の支払金額を上回ってしまうことがないよう配慮しましょう。■ 3.まとめyamahide / PIXTA(ピクスタ)現在の住宅ローンの金利は10年前、20年前よりもはるかに低くなっていますので、借り換えに関心がある人は多いでしょう。しかし、借り換えの基本となる3つの条件を満たしているからといって、すぐに借り換えを行うのは感心しません。借り換え時には再度審査があり、健康状態や諸費用などが原因で、以前よりも返済額が多くなってしまうケースもあります。自分の場合はどんなメリット・デメリットがあるかを予めリサーチして、慎重に借り換えするようにしましょう。ファイナンシャルプランナー(AFP)/宅地建物取引士一般社団法人/家族信託普及協会®会員 吉井 希宥美

2019年09月11日

写真スタジオからヒントを得てフードスタイリストとして活躍するつがねゆきこさん。4年前に建てた新築の一軒家は、仕事関係の人も多く訪れるため、1階のLDKをパブリックにも使えるようにと考えた。「注文住宅なのですが、こちらのリクエストをたくさん聞いてもらい、わがままを叶えました」。仕切りは設けずワンフロアのLDKに。水まわりも2階に配置して広々と取った空間は、ダイニングとリビングの間をレースのカーテンで仕切れるように。「引き戸をつけようか悩んでいたとき、仕事で伺った写真スタジオで見かけたアイデアなんです。スタジオの白くて広い空間が好きで。どこかイメージソースになっていますね」。ステンレスのアイランドキッチンに古材やアンティーク。古いものと新しいものがうまく調和したLDK。ダイニングとリビングの間はレースのカーテンで仕切った。普段は開け放しているが、子どものお昼寝の時などに便利。「引き戸にしなくて正解でした」。古いものと新しいものをMIX大きなステンレスのアイランドは、どうしても使いたかった食洗機を入れるために、業務用のメーカーにオーダーしたものだそう。「お鍋もフライパンも全部入るし、乾燥も強力なんですよ」。建築当初はキッチンの背面には、吊り戸棚を取り付けていた。「重たい感じがしたので取り外してオープンシェルフに代えました。後から色々と手を加えるつもりだったので、キッチンまわりの壁には下地材を入れてもらっているんです」。オープンシェルフの棚板には錆びた金具の取っ手がついていて、どうやら古材のよう。「お気に入りのアンティーク家具屋さんがあって、そこの修復士さんに背面側のリノベーションをお願いしました。壁ももともとブルーに塗っていたのをグリーンに塗り替えてもらいました」。壁の一部分だけにあしらったヘリンボーンの板は、修復士さんからすすめられたものなのだそう。「私の好みをよく知ってくださっていて、ヘリンボーン張りのアンティークの板がある、と教えてくれたんです。珍しいのですぐに購入して、余った材でTV台をつくりました」。「古い味のあるものが好き」というつがねさん。新築の新しくてきれいな雰囲気とどうなじませるかで頭を悩ませた。「建具や床材、壁材などは用意された何パターンかの中から選んだのですが、ベースは主張のないシンプルなものにしました。そうしておくと、古材などを合わせたときになじんでくれると思うんです」。アイランドキッチンは業務用厨房機器メーカーの北沢産業にオーダー。使い込むうちに味の出る、ツヤ消しのヘアライン仕上げに。キッチンは、つがねさんの身長に合わせて高さを設定。側面にはお子さんの“やること”、”やったこと”マグネットが。ドイツのASKOの食洗機がどうしても使いたかったもの。「お鍋、五徳、まな板、全部一度に入れられて大容量なんです」。アンティーク家具の修復士さんに依頼した背面側。オープンシェルフにはアンティークの扉を棚板として渡している。IKEAのキャビネットは施工時からのもので、右側の引出し式ゴミ箱は、つがねさん考案で夫が初めてDIYで作ったもの。ヘリンボーン状に張られていた古材の板を購入し、部屋のアクセントとして再生。つがねさんのお仕事グッズ。器やキッチンツールをRIMOWAのスーツケースに詰めて出動。作家ものやアンティークなど、自宅で使う食器類もたくさん保有している。家族の理想のライフスタイル「玄関を入ってすぐのところに手洗いが欲しい、というのと、リビングに造り付けのカウンターテーブルを設けることもリクエストしました。後から変えられないところは、ゆずれませんでしたね」。シンクは海外からの輸入ものをセレクト。リビングのテーブルに古材を渡し、古さをほどよくミックスした空間は、現在の使い勝手や、将来の住まい方も考えている。「子どもたちが小さいうちは家族みんなでほとんどの時間を1階で過ごし、2階は寝るだけ。大きくなっても帰ってすぐ自分の部屋にこもるのではなく、必ずリビングを通って少しでも一緒の時間を過ごすというのが理想です。今は私のワークスペースにしているカウンターテーブルも、いずれは子どもたちが勉強する場所にしたいと思っているんです」。リビングの一角に設けたワークスペース。いずれは子どもの勉強スペースにも。玄関を入ったところもディスプレイスペースに。ドアも1枚1枚場所に合わせて選んだ。家に帰ってすぐ手洗いができるよう玄関の近くに。TOTOの輸入もののシンクをセレクト。階段下の収納スペースは扉を設けず、オープンに。濃いブルーをDIYで塗り、外出時に必要なものを置いている。古材+アイアンのテーブルに一脚一脚違うアンティークのイス、手づくりのドライフラワーがシックな雰囲気。家族の成長に合わせてつがねさんは5歳の長男と2歳の長女、夫の4人暮らし(+猫2匹)。2階は寝るだけと割りきってシンプルに。「1階はやり尽くしてしまったので、最近は2階の子ども部屋を改装したくなってきて。長男側のスペースはブルーに、長女側はピンクにDIYで壁を塗ったところなんです。子どもの成長に合わせて、色々と変えていくつもりです」。壁を塗ったり、小さな棚板を取り付けたり、家族の写真を飾ったり。家にいるほとんどの時間をキッチンで過ごしながら、少しずつ手を加えているというつがねさん。「竣工時には最低限やりたいことはやらせてもらえました。これからはちょこちょこと変えていくのが楽しみですね」。階段には家族の思い出の写真をディスプレイ。長男側の子ども部屋は、夫と長男のふたりで塗装。長女・なつめちゃんと猫の小麦。なつめちゃん側のスペースはロマンチックに。見晴らしのよい屋上にはウッドデッキ、人工芝を敷き、子どもたちが遊べるように。BBQをすることも。1階のテラスにもDIYでウッドデッキと目隠しの壁を設けた。ガーデニングも進行中。外壁は2種類の素材を組み合わせて。ひとつひとつ考え抜いて完成。フードスタイリストつがねゆきこさんとなつめちゃん。

2019年09月02日

住宅購入に詳しいファイナンシャルプランナーの竹下さくらさんに「子どもの教育のことを考えて住宅購入を検討するのであれば、最優先すべきは、教育費にしわ寄せのこない価格の物件を選ぶことです」と教えていただきました。では、その価格は、一体、いくらなのでしょうか? 引き続き竹下さんにお話しを伺います。 「住宅購入を考えるだけでメリット!? 学区問題は本当に大切か」 の続きです。■教育費にしわ寄せのこない物件の選び方多くの方が、「子どもの教育費にしわ寄せのこない物件価格」といきなり言われても、ピンとは来ないと思います。順を追って、説明していきましょう。まずは次の図を見てください。サラリーマンの場合、生涯収入は一定の枠があります。一定の枠の中での使えるお金は、大きく2つに分けて考える必要があります。それは、「日々の生活費(人生を回していくお金)」と、「人生イベントの費用(人生を構築するお金)」です。さらに着目していただきたいのは、赤文字部分、「住宅」「教育」「老後」資金です。この3つのお金は、人生の3大資金と呼ばれ、金額が大きいことが特徴です。 ■家購入前に考えたい、「中学受験どうする?」「30代は、人生の3大資金のうちの、『住宅』『教育』の方針をおおまかに決める人が多い年代です。両方とも、決めたら最後、後戻りが難しいタイプのお金です」(竹下さん)後戻りが難しいと聞くと何だかドキドキしてしまいます。どうしたら良いのでしょうか?「私は、家を買う前に、ライフプラン表を使って、『これからの人生』を一度イメージすることをおすすめしています。とりわけ大事なのは、子どもの教育コースです。私立に行くのか? 公立にするのか?私立小学校を選択するご家庭が全体の2%であることを考えると、私学コースの論点は、多くの場合、中学受験をするか、しないかです。私立中学に行くのか、公立にするのか? ここで教育費の総額は大きく違ってきます。家を買う段階で、子どもの教育コースのイメージを持っておかないと、大きなリスクになる可能性があることは、強くお伝えしたい点です」(竹下さん)■私立中高一貫校に行く場合のリアル費用筆者の息子は、中学受験をした後、中高一貫校に通いました。中学受験をするのであれば、ザックリとした目安として、次の金額程度は覚悟しておく必要がありそうです。【中学受験のための塾代】小学校3年生の2月から通塾スタート:総額で250万円~300万円(6年生の2月まで)【学費】学費と定期代で1年間:100万円×6年間(中高6年間)※筆者の体験に基づく場合の金額このほかに、部活動にかかる費用や大学受験をする際の予備校代…。成長期なので洋服や靴があっという間にサイズアウトしてしまうので衣料費もかさみますし、通う学校によってはママ友との交際費がかかる場合もあります。子どもが中高~大学卒業までは教育費の山場で、お金が右から左にかかる時期だという実感があります。■「住宅」「教育」費のしわ寄せが「老後資金」不足に30代でお子さんが小さい場合、教育費の大変さをイメージするのが難しいかもしれません。けれども、『教育費が大変な時期が、この先にある』ということは、ぜひとも知っておいて欲しいのです。「人生の3大資金のうち、『住宅資金』と『教育資金』を適正金額の枠内にしておくことは、とても大切です。身の丈に合わない物件を買ってしまったり、子どもの教育にお金をかけすぎてしまったりしたしわ寄せが、『老後資金』の不足に直結しているケースを、私はたくさん見てきました」(竹下さん)■ライフプラン表を書くことで、見える景色があるそうは言っても、忙しい毎日の中、未来をイメージするのは、なかなか難しいものです。「私は、ライフプラン表を書いてみることをおすすめしています。実際に、『書いてみる』と、これまで見えなかった風景が見えてきます」と、竹下さん。30代になったのなら、一度はライフプラン表を書いてみる! それとともに、筆者は「物件価格は、ライフプラン表を踏まえた上でファイナンシャルプランナーなど、お金のプロに相談にのってもらうのもアリ」と、お伝えしておきたいです。なぜなら、「物件の価格」「教育資金」といったお金は、日常生活とは別物の「桁の違うお金」だからです。 金額が適正かどうか? という判断は、素人では難しいと感じます。Q.ファイナンシャルプランナーに相談に乗ってもらうには?日本FP協会のファイナンシャルプランナーの上級資格であるCFP検索で、自分と相性が良さそうなファイナンシャルプランナーさんを探して、コンタクトしてみても良いかもしれません。》日本FP教会: ※費用の目安は、CFPへの相談料金の相場は2時間2万円程度です。たとえば竹下さんに、「ライフイベントを踏まえた上で、わが家にとっての適正な物件価格の相談に乗ってもらう場合の費用」をお聞きしたところ、「相談者の購入プランを見て無理があるかどうかの判断であれば8000円~20000円(相談時間の長さによる)、シミュレーション込みの2時間相談コースの場合は2万1000円~2万5000円」だそうです。■賃貸と購入でこれだけ変わる将来の貯蓄残高脅すような話ばかりが続いて、家を買う気持ちがなえてしまったかもしれません。最後に、平均的な家庭の貯蓄残高をグラフにしたものをご紹介しましょう。竹下さんは、「一生涯の家賃を支払い続けるのが大変と、退職前の完済を目指して住宅購入に踏み切った人も多く見かけます」とおっしゃっていました。実際のところは、どうなのでしょうか? 竹下さんに試算していただきました。●一生賃貸の場合子ども二人を大学生まで通わせる」という条件の場合、お金の「谷」が2回できます。Aは、教育費がピークの時期です。Bは、85歳以降です。 結論:85歳をすぎると切り崩す貯蓄がなくなり赤字に転落します。●35歳で家を買った場合Aの教育費がピークの時期は「谷」になりますが、住宅ローン完済後の貯蓄残高減はゆるやかで85歳以降も赤字にはなりません。結論:70歳で住宅ローンを完済した後は貯蓄を切り崩すペースがゆるやかに【前提条件】 家族:男性30歳・妻30歳子0歳&2歳。/収入:夫(会社員。年収500万円)、妻(パート。年収100万円)/子どもの進路:幼稚園は私立。小・中・高は公立。大学は第1子は私立文系、第2子は私立理系(6年)。/退職金:65歳1500万円。住まい:35歳で3000万円の住宅ローンを組んで3200万円の物件を購入。完済時期は70歳。金利1%。住宅の維持費は年間30万円。/75歳で1500万円のリフォーム(じゅうたくメンテナンス費用)を拠出。「人生100年」という言葉が頻繁に使われ出したのは、ここ3年くらいの話です(ちなみに以前はライフプランニングは人生85年で試算していました)。30代にとって、「老後」なんて、はるか遠くの話すぎますね…。けれども、遠い遠い将来、「あの時、住宅購入を検討してみて良かったな」と、思うことがあるかもしれません。■今回のお話を伺った竹下さくら先生のご著書 『書けばわかる! わが家にピッタリな住宅の選び方・買い方』 (竹下さくら著/翔泳社 本体1,500円(税抜き))竹下さくらさんCFP®(国際ライセンス)。1級ファイナンシャル・プランニング技能士(国家資格)。自らの生活者としての経験を踏まえた、家計の見直しや、教育資金設計のご相談のほか、講演、執筆活動等を行っている。2児の母。

2019年08月27日

債務整理をするとき、近い将来、住宅の購入を考えている人は注意しておきましょう。債務整理をすると、住宅ローンを組むときに影響が出てしまいます。本記事では、債務整理後の住宅ローンについて説明します。住宅ローンの審査に通過するためには、何に気を付けておいたらよいかを知っておきましょう。住宅ローンの審査に影響する「信用情報」について知っておこう住宅ローンの審査のカギになるのが、「信用情報」です。信用情報は、住宅ローンに限らず、あらゆる借入の審査に影響します。信用情報とは?信用情報とは、個人がローンやクレジット、キャッシングなどの信用取引(個人の信用にもとづきお金を貸してもらったり立て替えてもらったりする取引のこと)を利用した履歴のことです。信用取引を一度でも利用したことがある人なら、信用情報機関に信用情報が登録されています。信用情報機関とは?信用情報機関は、個人の信用情報を集めて管理しているところです。消費者金融、クレジット会社、金融機関などは、信用情報機関に加盟することが義務付けられています。3つの信用情報機関信用情報機関には次の3つがあります。各信用情報機関に加盟している会社は、保有している契約者の信用情報を登録し、共有しています。3つの信用情報機関では情報交換や情報共有が行われており、他の信用情報機関の情報も入手できるようになっています。株式会社シー・アイ・シー(CIC)主に、信販会社、クレジット会社が加盟しています。株式会社日本信用情報機構(JICC)主に、消費者金融が加盟しています。全国銀行個人信用情報センター(全銀協)銀行が加盟しています。住宅ローンは審査に通った人だけが利用できる住宅ローンの申し込みをした場合、申し込みを受けた銀行等は、審査を行って貸付の可否を判断します。住宅ローンを利用できるのは、審査に通った申込者です。住宅ローンの審査では信用情報を照会住宅ローンの審査では、銀行等は信用情報機関に情報照会し、申込者の信用情報を確認します。このときに、信用情報にネガティブな情報が登録されていれば、審査で不利になってしまいます。信用情報に事故情報が登録されるとブラックリスト入りするブラックリストに載ると、金融機関などで借入ができなくなることはご存じの方も多いでしょう。ブラックリスト入りするのは、信用情報機関に事故情報が登録された場合です。信用情報に登録される事故情報とは?信用情報には、クレジットやローンを利用した後、支払いがきちんと行われたかどうかの記録が残されています。支払いの遅延(延滞)といった、利用者にとってマイナスになるような情報も登録されているということです。こうしたマイナスの情報は、「事故情報」と呼ばれます。事故情報に該当するのは、延滞のほか、強制解約、債務整理などの情報です。異動情報とは?事故情報は、信用情報機関では「異動」と登録されるため、「異動情報」と言われることもあります。異動情報が登録される基準は、細かくは各信用情報機関で違いますが、大まかには次のようになっています。債務整理の種類債務整理とは、法律上の手続きをとって、借金を整理することです。債務整理には、任意整理、特定調停、個人再生、自己破産の4種類があります。ブラックリストとは?金融事故を起こすと「ブラックリストに載る」と言われることがあります。ブラックリストに載るとは、信用情報機関に事故情報(異動情報)が登録されるという意味です。ブラックリストという名簿があるわけではありません。信用情報機関に事故情報が登録されることは、「信用情報に傷が付く」「ブラックになる」等と言われることもあります。[adsense_middle]債務整理すればブラックリスト入りするので住宅ローンが組めないどの方法で債務整理をしても、ブラックリストに載ってしまいます。ブラックリスト入りすれば、通常は住宅ローンの審査に通りません。債務整理後は住宅ローンの審査に通らない住宅ローンの審査では、申込者の年収や勤続年数のほかに、信用情報も確認します。事故情報はすべての信用情報機関で共有されているため、どこに住宅ローンを申し込みしても、必ずバレてしまいます。信用情報機関に「異動」の情報があり、ブラックリストに載っている状態なら、住宅ローンの審査には通らないのが通常です。住宅ローン返済中に債務整理をする場合住宅ローン返済中に債務整理をする場合には、住宅ローンへの影響を考慮しておきましょう。債務整理の種類によっては、住宅ローンも整理する必要があります。住宅ローンには金融機関の抵当権が設定されているため、住宅ローンが整理の対象となってしまうと、住宅をとり上げられてしまいます。個人再生や自己破産を選ぶ場合には注意任意整理や特定調停の場合には、整理する借金を選べます。住宅ローン以外の借金だけ整理すれば、住宅ローンに影響はありません。個人再生ではすべての借金が対象になるため、住宅ローンも整理するのが原則です。ただし、住宅ローン特則(住宅資金特別条項)を利用して個人再生の申立てを行った場合には、住宅ローンを除外して借金を整理できます。自己破産の場合には、住宅ローンを含むすべての借金が免除になりますから、住宅もとり上げられてしまいます。債務整理後は住宅ローンの借り換えができない住宅ローンは長期間返済を続けるものですから、金利や月々の返済額の見直しのため、途中で借り換えをしたいことも多いと思います。住宅ローン返済中に債務整理をした場合、債務整理後には住宅ローンの借り換えができなくなる点にも注意しておきましょう。借り換えの際には、信用情報の照会が行われます。事故情報が登録されていれば審査に通らないため、借り換えは困難です。債務整理後、住宅ローンを組めるようになるまでの期間債務整理をした後、永久にブラックリストに載っているわけではありません。ブラックリストに載っている期間は限定されており、その期間が過ぎると住宅ローンを組めるようになります。債務整理すれば5年間は事故情報が残る事故情報の保有期間は各信用情報機関で違います。しかし、債務整理をした場合には、どの信用情報機関でも少なくとも5年は事故情報が保有される可能性があります。各信用情報機関の事故情報保有期間は、次のとおりです。事故情報が削除されてから申し込む必要がある債務整理をした後は、5年程度信用情報機関に事故情報が登録されます。全銀協については、個人再生・自己破産をすると最長10年程度事故情報が残ります。事故情報が登録されている間に住宅ローンの申し込みをしても、審査には通りません。債務整理後の住宅ローンは、信用情報機関から事故情報が消えてから申し込む必要があります。任意整理の借金を完済しても住宅ローンは組めないことがある任意整理では、債務整理後も借金を支払いますから、完済すればそれでブラックリストから外れると考えがちです。しかし、任意整理をした事実がある以上、完済時期にかかわらず、一定期間はブラックリストに載ることになります。一番おすすめの債務整理は任意整理債務整理の中でも、裁判所を通さずに簡易迅速に手続きできる任意整理は、最もおすすめの方法です。任意整理では、債権者である貸金業者と交渉が必要です。そのため、通常は法的知識を持った弁護士等の専門家に依頼して手続きします。任意整理は、借金の残額が大きい場合にはできません。しかし、利息を除けば3~5年程度で分割返済できるくらいの借金であれば、任意整理で解決します。任意整理では借金がなくなるわけではありません。利息はカットしてもらえますが、元本は全額払わなければならないのが原則です。借金を完済したら事故情報が消えるわけではない任意整理では、手続きした後、3~5年かけて借金を返す必要があります。借金を完済すれば任意整理は成功ですが、完済時点で事故情報が削除されるわけではありません。事故情報が消えるのは任意整理後5年任意整理で事故情報が登録された場合、登録期間は原則として任意整理をしたときから5年です。3年で借金を完済しても、そこから2年くらいは事故情報が残っている可能性があります。任意整理の借金を完済したら、すぐに住宅ローンが組めるわけではありません。住宅ローンを申し込むには、任意整理から5年程度待つ必要があります。[adsense_middle]債務整理後に住宅ローンの審査に通過するには?債務整理をした後に住宅ローンを申し込む場合、申し込む時期によっては審査に通らないことがあります。事前に信用情報を確認してから住宅ローンを申し込むようにしましょう。事故情報が消えているか確認してから申し込む信用情報機関に事故情報が登録されていれば、住宅ローンに申し込みしても審査に通りません。住宅ローンの申し込みをする前に、信用情報を確認しておきましょう。信用情報の確認方法信用情報には開示請求の制度があります。開示請求とは、信用情報がコンピュータ上でどのように登録されているかを知らせてもらえるものです。信用情報が登録されている本人は、本人確認書類を提示して、情報の開示請求を行うことができます。開示請求はいずれの信用情報機関でもできますが、開示請求の方法は少しずつ違いますので、各信用情報機関のサイトで確認しましょう。債務整理後にフラット35に申し込むなら住宅ローンの中でも、さまざまなメリットのあるフラット35は人気です。債務整理後にフラット35を申し込む場合に、気を付けておきたいことも知っておきましょう。フラット35とはフラット35は、住宅金融支援機構が民間の金融機関と協力して提供している住宅ローンです。フラット35を利用すれば、最長35年の全期間固定金利で貸付が受けられるほか、保証人不要、繰上返済手数料不要などのメリットもあります。総返済負担率に注意フラット35の審査では、総返済負担率の基準があります。総返済負担率とは、年収に占めるすべての借入の割合です。すべての借入には、住宅ローンのほか、自動車ローン、教育ローン、カードローン、クレジットカードのキャッシング枠、クレジットカードの分割払いやリボ払いなど信用取引に関するものすべてが含まれます。フラット35では、総返済負担率が次の基準を満たしていなければなりません。使っていないカードは解約総返済負担率を計算するときには、カードローンやクレジットカードのキャッシング枠については、借入残高ではなく借入枠全体(利用限度額)が基準になります。実際には使っていなくても、カードを持っているだけで総返済負担率が上がってしまうことがあります。カードをたくさん持っているとフラット35の審査に影響することがあるので、事前に使わないカードは解約しておきましょう。フラット35をするなら楽天銀行がおすすめ!フラット35取扱金融機関は多数ありますが、金利は各社さまざまです。その中でも、楽天銀行のフラット35(買取型)の金利は最低水準。また、申込書の請求から融資まで来店不要で完結するのでお忙しい方にもぴったりです。債務整理と住宅ローンの関係に関するまとめ債務整理後は信用情報機関に事故情報が登録され、ブラックリストに載った状態になります。ブラックリストの情報が消えるまでは少なくとも5年程度かかるので、その間は住宅ローンの審査に通りません。住宅ローンを申し込むなら、信用情報機関の事故情報が消えているか確認してからにすると安心です。

2019年07月05日

一生の中でも最も大きな買い物となる「住宅購入」。住宅購入時に住宅ローンを組み、長期間をかけて返済していく方がほとんどではないでしょうか。しかし、ローンを組んだ時には問題ないと思えた返済額も、家族のライフスタイルが変わったり、毎月の管理費や固定資産税といったローン以外の支払いが当初の想定より多かったりすると、支払いが大変と感じるようになる方もいらっしゃるかもしれません。高額を借り入れて長期間に渡り返済していく住宅ローンは、少しの金利差であっても返済に大きな差ができます。例えば3,000万円を借り入れた場合、金利1.5%では毎月91,855円、総支払金額は38,579,013円ですが、金利2.5%では毎月の支払額が107,249円に、総支払金額は45,044,195円に跳ね上がります。1980年代後半にバブルが崩壊して以降、住宅ローンの金利は下がり続けています。過去10年間の長期固定金利だけ見てみても、当初は3%あった金利が2016年1月からは1.5%以下で推移しています。フラット35なら、どの銀行でも金利は同じ?フラット35の公式サイトを見ていただくと、民間の住宅ローンとは違う部分が一点あることに気づかれるかと思います。その違いとは、金利の表示が「○.○○%~△.△△%」となっていることです。この表示幅は、別に金利適用期間の違いでも金利適用月の違いでもありません。これは、「提携している金融機関はこの幅の中のいずれかの金利を、借り入れ金利として提示します」という表示になります。つまり同じフラット35であっても、提携しているどの金融機関を選ぶかで借り入れ金利が違ってしまうのです。[adsense_middle]提携金融機関の一覧をよく見て、自分に合った金融機関を探そうフラット35を扱っている金融機関は、全国300以上もあります。その中から、なるべく低い借り入れ金利で自分に合った金融機関を探すには、フラット35サイトに用意されている「取扱金融機関」の一覧から検索するのが便利です。検索結果に表示された金融機関から、複数選択することで提示されている金利の他、融資手数料なども確認できます。その情報を基にご自身の価値観と照らし合わせて、契約する金融機関をお選びください。同じ銀行でフラット35からフラット35へ借り換えできる?「すでにA銀行でフラット35を借りているけど、金利が下がっているから借り換えしたい。できれば融資手数料も低いA銀行で、また借りたいんだけど」こんな希望をお持ちの方もいらっしゃるのではないでしょうか。住宅購入時にフラット35で住宅ローンを借りてしまっている方も大丈夫、再度フラット35で借り換えを行うことができるのです。しかも、契約している銀行も変える必要がないのです。実は弊社FPの2回の借り換えは、同じ銀行でのフラット35同士での借り換えだったそうです。住宅購入時は民間の住宅ローンを借りたが、その3年後により低い金利であるフラット35にB銀行で借り換えを実施したとのこと。その1年半後、再度金利が下がったため「無理かな」と思いつつも、同じB銀行でフラット35への借り換えを申し込んだところ、何も問題なく借り換えることができたのです。さらに言うと、2回目の借り換えはそれまでの返済実績があったためか事前審査がなく、本審査もとてもスムーズに終わりました。フラット35をするなら楽天銀行がおすすめ!フラット35取扱金融機関は多数ありますが、金利は各社さまざまです。その中でも、楽天銀行のフラット35(買取型)の金利は最低水準。また、申込書の請求から融資まで来店不要で完結するのでお忙しい方にもぴったりです。住宅ローン借り換えの最終比較では、実質金利に注目!さて、これまでは一般的な金利タイプの違いに注目して、借り換えを有利に行うためのポイントを説明してきました。ですが、これだけでは本当に有利な借り換えをするには、まだ足りないのです。安い金利でも損してしまう理由多くの方は、金融機関が提示する住宅ローン金利を現在の金利と比較して、それよりも低ければ借り換えをしようと考えます。公表されている金利の事を『表面金利』といいますが、この『表面金利』同士の比較では本当に借り換えすることが有利になるのかは、実はわからないのです。それはなぜかというと、表面金利を基に算出した総支払金額には、借り換えを行う場合に必要な手数料や保証料、団体信用生命保険の保険料、金利固定期間終了後の金利上昇の影響といった「コスト」について、全く含まれていないからです。借り換え時にかかる手数料や保証料などの費用は、各金融機関が独自に決められるため大きな差が出ます。また、団体信用生命保険の保険料を毎月の返済とは別に支払う場合、当然総支払金額にその分上乗せとなります。そのため、借り換え後に最終的に支払う金額がいくらかを比較する必要があり、その比較には、表面金利にコストを加えて出した金利=『実質金利』を使う必要があります。仮に以下2つの異なる住宅ローン金利について、実質金利で比較した場合にどうなるのかシミュレーションをしてみます。※比較条件:借入金額3,000万円、返済期間:30年(全期間固定金利)(単位:万円、1万円以下四捨五入)※「団体信用生命保険保険料」は、住宅金融支援機構 機構団信特約料シミュレーションから概算このように、借り換えの際にかかる手数料や保証料といったコストの金額によって、表面金利での差は簡単に逆転してしまうことがわかります。借り換えた際に手数料や保証料がいくらかかるのかは、各金融機関のサイトや問い合わせ窓口で確認することができます。ちょっとした手間をかけることで今後支払う金額に大きな差が生まれますので、忘れずに確認をしてみてください。また、実質金利には含まれませんが、住宅ローンを借りることでセブン銀行ATMからの預金引き出しにかかる手数料が無料になる特典を提供している金融機関もあります。こういった特典も家計の助けになりますので、注目してもよいでしょう。住宅ローン借り換えの比較に関するまとめ長期間、かつ、高額な支払いとなる住宅ローンですが、『借り換え』という手段を取ることで返済額を抑え、家計にゆとりをもたらすことができます。『借り換え』を検討する際には、自分の状況に合わせた金利タイプが何か、手数料などを含めた総額がいくらになるのかをきちんと確認し、多くの商品の中からご自身に合った住宅ローンを見つけ出してください。住宅ローン比較サービスで簡単に比較検討してみませんか?最大300万円節約も!?今の住宅ローンを借換することで数百万円単位での節約の可能性もございます。住宅本舗比較サービスは簡単な希望や条件を入力するだけで、80金融機関の中から現在のお借入内容と比較していくら安くできるのかを簡単に比較検討することができます。試してみる価値はあるサービスです。

2019年07月02日

注文住宅で家を建てる場合は、思う存分理想を詰め込みたいですよね。そこで必ず頭を抱えるのが予算のことではないでしょうか。最終的に予算がオーバーして削る箇所を検討することはよくあります。注文住宅を建てる上で、まず押さえておきたい、予算を削れる余地のある部分について解説します。■ 家のカタチはできるだけ凹凸を少なくino masa / PIXTA(ピクスタ)家のカタチをどうするかで、費用が異なります。例えば、1階と2階でつくりが異なったり、凹凸が多いほど外壁の量も多くなり、その分費用がかさみます。総2階にして、すっきりとしたカタチにすると費用を削ることができるのです。外観に少し工夫が欲しい場合には、外壁を張り替えたり、一部だけ外壁材を変えたりすることで変化を加えることもできます。■ 子ども部屋はできるだけシンプルにイグのマスタ / PIXTA(ピクスタ)最近では「リビングで勉強すると学力が伸びる」なんてことも言われています。ですが、やはり子どもの部屋は個人で持たせたいと考える親が多いでしょう。ただ、子ども部屋は将来的には独立すると物置きになったり、特に使い道のない部屋になってしまう可能性があります。ですから、最低限ベッドと机、収納を置けるくらいの広さにしておき、2人以上子どもがいる場合はひとつの部屋にして将来間仕切りで個別にするなどすれば、その分畳数も減ります。加えて、壁も減らすことができます。■ バルコニーは最低限の広さにIYO / PIXTA(ピクスタ)バルコニーは意外と費用がかかる部分です。住み始めてからのメンテナンスにも費用がかかり大変という声も少なくありません。一方で、広いバルコニーを希望する方が多いのも事実。ですが、洗濯物を1階に干すなど、スペースが充分にあって生活する上で足りるならば、バルコニーは広くせず、できるだけ削ってもいい部分だと思います。■ 後付けでもOKな設備は削る花火 / PIXTA(ピクスタ)新築する際は、「太陽光発電を付けたい」「最新の設備をたくさん入れたい」とやりたいことは盛りだくさんでしょう。ただ、設備はあとから付けることも可能ですし、設備によっては数年で取り替えが必要なものもあります。今急いで設置せずに、お金が貯まって余裕ができたら設置することを検討してみてもいいのではないでしょうか。まずは間取りや建物の構造など、将来的に後付けしたり、直したりするのが大変なところを優先した方がよいでしょう。■ 注文住宅の予算はメリハリが大切この他にも検討すれば削れる項目はまだまだあります。お金をかけなくても工夫次第で素敵な家にできますし、使わない部分に費用をかける必要もありません。家づくりはお金をかけるところ・かけないところのメリハリが大切です。どこを削れるか迷ってしまう場合は、担当の人に相談してみましょう。経験もありますから、みんなどうしているのか意見をたくさん聞くことができますよ。

2019年06月29日

情報発信の手段が多様化する現代において顧客とどのように接点を持つかが問われています。住まい事業に特化したSNS活用術とメディアを介した情報発信のメソッドについて、リミア株式会社主催のセミナーを開催。ゲストスピーカーにカーサプロジェクト株式会社取締役・齊藤弓勢さんを迎えて2019年7月3日(水)に実施。参加者を募集します。情報の質と量にこだわることで成果に差が出る新聞、雑誌、テレビのメディアに加え、近年はWEBから情報取得が活発な時代です。受け手にとっては情報過多になるため、優良なコンテンツでなければ響きません。また、Facebook、Instagram、TwitterとSNSも多岐にわたり、いよいよ顧客へのアプローチが難しいと言えるでしょう。住まい事業においてもWEBを介したコミュニケーションは一層重要になります。潜在層から見込み顧客まで広く情報を届けるには、コンテンツの質を高めながら、適切な頻度も検討せねばなりません。そこで本セミナーでは、WEBメディアを活用する際に効果に繋がりやすいコンテンツの作り方と発信ノウハウ、SNSの運用について解説します。ミレニアル世代の情報収集はこう変わる!今後、住宅購入の対象がミレニアル世代へと移ってゆきます。「ミレニアル世代」とは1980年代後半から2000年代に生まれ、インターネットが普及した環境で育った最初の世代です。情報リテラシーに優れ、仲間との繋がりといった「共感」を軸にする傾向があるとされています。彼らが成人を迎える2020年以降、住宅取得を検討する際にSNSを積極的に利用するシーンが想定されます。《casacube》を筆頭にデザイン性が高い商品住宅を展開するカーサプロジェクトが、この世代への住宅受注の効果的なアプローチ手法を本セミナーで公開します。カーサプロジェクト株式会社取締役 齊藤弓勢氏2020年を目前にした今こそ、WEBメディアやSNSでの効果的アプローチを探りましょう。ぜひご参加ください。メディア情報発信×コンテンツ制作 ブランディング戦略セミナー●セミナー対象・住まいづくり関連企業の経営者/マーケティング責任者/営業責任者●セミナー登壇者・カーサプロジェクト株式会社取締役齊藤弓勢・リミア株式会社メディアグループ編集チームマネージャー藤島由希・リミア株式会社メディアセールスグループアライアンスチームマネージャー石坂一貴●開催概要・日時:2019年7月3日(水)受付13:45、開催14:00〜16:30・会場:リミア株式会社オフィス東京都渋谷区渋谷1-3-3ヒューリック青山第二ビル9階・定員:20名(定員になり次第、受付終了となります)・料金:無料※同業他社、および個人の方のご参加はお断りさせていただく場合がございます。●内容・14:00〜15:00第一部LIMIAパート「住まい領域で効果を生むメディア発信」・15:00〜16:30第二部カーサプロジェクトパート「ミレニアル世代へのアプローチ」●お申込み方法・FAXでのお申し込みはこちら(03-5786-9340)・WEBからは下記のページよりお申込みくださいセミナーお申込みフォーム

2019年06月04日

住宅ローンを借りるために連帯保証人が必須かどうか知っていますか?また、連帯保証人とはどんな役割をするのかご存知ですか?住宅ローン借り入れにおける連帯保証人とは、借金をした人が返済できなくなった場合、または、支払いが滞った場合に銀行が返済を請求できる人のことです。■ 1.連帯保証人と連帯債務者の違いって?makaron* / PIXTA(ピクスタ)「連帯保証人」と「連帯債務者」は、その役割が似ていることから混同されやすいようです。住宅ローンを貸した人、つまり金融機関などを「債権者」、住宅ローンを借り入れた人を「債務者」といいます。1-1連帯債務者とは連帯債務者は複数の債務者が債権者に対し、同一内容の債権、つまり住宅ローンなどを一緒に返済します。それぞれが独立して返済しますが、一方が債務を完了すると他方の債務も完了します。債権者は連帯債務者に対して、どんな順番で請求をしてもよく、また、いくら請求してもよいのが特徴です。xiangtao / PIXTA(ピクスタ)たとえば、金融機関から夫婦で借り入れした場合、金融機関は夫だけに全額の返済を求めても良いですし、それぞれに半額の返済を請求しても良いのです。夫婦それぞれに全額の返済を請求することもできます。群馬銀行の『夫婦連帯債務型住宅ローン』がこのタイプに属します。1-2連帯保証人とは保証とは「主たる債務者が債務を履行しないときに、その履行をする責任を負う」ことです。つまり、連帯保証とは金融機関から借り入れした本人が返済しない場合に、保証人が借入者と連帯して債務を負うことをいいます。連帯保証人契約は債権者(金融機関等)と保証人との間で行われるのが特徴です。夫婦や親子で収入を合算して借り入れる住宅ローンやご夫婦それぞれが借り入れをするローンがこれに該当します。1-3 住宅ローン減税における連帯保証と連帯債務の違い連帯保証人は事実上債権者と同じ義務がありますが、住宅ローン減税の適用はできません。連帯債務者は借金の名義人の1人となるため、住宅ローン減税は持分割合に応じ使うことができます。上記の群馬銀行の『夫婦連帯債務型住宅ローン』は連帯債務のため、それぞれが住宅ローン控除を受けられます。■ 2.住宅ローンの借り入れに、連帯保証人は原則不要ABC / PIXTA(ピクスタ)住宅ローンの借り入れの際、原則として連帯保証人は不要です。購入する住宅自体が担保となっているため、銀行は資金回収の目途が立つからです。つまり、いざというときは不動産を売ったお金を銀行の返済に充てられ、金融機関側の貸し倒れリスクが回避されることから、連帯保証人が不要となるケースが多いのです。2-1住宅ローンにおける保証会社の役割は?保証会社とは、保証人の役割を代行する会社のことをいいます。保証料を支払うことで保証会社が保証人の代わりとなり、万が一ローンの返済が難しくなった場合、銀行に返済を代行してくれます。近年は、リノベーションを行うため、築古物件の購入者は少なくありません。そのため、担保価値が高い新築物件や築浅物件ばかりが融資の審査対象でなくなってきています。物件担保だけでは、資金回収が不安だと金融機関が判断した場合は、連帯保証人を立てるのではなく、保証会社を利用しています。大手銀行や地方銀行では、金利に保証料を上乗せする形で保証人不要の住宅ローンサービスを行っています。また、最近では物件の購入のときだけでなく、賃貸物件を借りるときでも、保証人ではなく保証会社を利用するケースが大半を占めています。■ 3.連帯保証人が必要な「プロパーローン」hilite / PIXTA(ピクスタ)「プロパーローン」と呼ばれる融資の際は、連帯保証人が必要です。これは、保証会社が審査を行わないで融資を行う仕組みとなっています。「フラット35」はプロパーローンに該当します。3-1プロパーローンのメリットは?前述のように、住宅ローン借り入れの際、保証会社の加入をすることが大半ですが、加入の際の審査は厳しいものです。そこで生まれたのが、保証会社を通さない住宅ローンで「プロパーローン」と呼ばれています。保証会社の審査がないため、通常の住宅ローンより、住宅購入資金が借り入れしやすくなります。また、保証料は、銀行ごとにばらつきがあるものの、通常3,000万円の借り入れだと、60万円程度は保証料がかかるのが普通です。この保証料を支払わなくてよいので、諸費用のコストカットにつながります。3-2プロパーローンのデメリットは?しかし、必ず連帯保証人が必要となりますので、連帯保証人を見つける時間と手間がかかります。連帯保証人になるということは、その人にとって、かなりのプレッシャーになるので、よほどの信頼関係がないと、なってもらえません。■ 4.まとめABC / PIXTA(ピクスタ)地方銀行やネット銀行などで、住宅ローンを借りる際に、現在連帯保証人が必要となるケースは減少しています。しかし、プロパーローンでは連帯保証人が必要となります。どんな時に連帯保証人が必要になるかを確認し、借り入れの際に連帯保証人が必要になりそうな場合は、連帯保証人になってくれる人を予め探しておく時間的余裕をもって住宅購入を考えましょう。

2019年05月31日

住宅を購入するときは、住宅ローンを利用する人が大半でしょう。でも正直よくわからない、難しそう、と思い込んでいる方も多いかもしれません。そこで、住宅ローンについて「これだけは知っておきたい」キーワードを10回に分けてご紹介していきます。1回目は【固定金利と変動金利】についてご紹介しました。今回、2回目のキーワードは【繰り上げ返済】です。「超低金利だから利息もそれほどかからないので、じっくりと返済すればいい」と思っている人はいませんか?結論から言えば、それは大きな間違いです。超低金利だからといって、利息がかかるのは変わりません。超低金利で返済額が少なくなる分、貯蓄を増やしてそれを繰上げ返済に回してできるだけ早く返済を終えるのが得策です。■ 繰り上げ返済の種類hide / PIXTA(ピクスタ)繰り上げ返済には2種類あります。1つは「期間短縮型」、もう1つは「返済額軽減型」です。どちらもローン残高の一部を決められた日よりも前に返済することですが、「期間短縮型」は早く返済した分の返済期間を短くして利息を軽減するもの、「返済額軽減型」は期間を変えずに返済額を減らすものです。1. 期間短縮型CORA / PIXTA(ピクスタ)期間短縮型は繰り上げ返済をすることで返済期間を短くする方法です。返済額軽減型と比較すると軽減される利息が大きくなります。一部繰り上げ返済する資金はすべて元金の返済に充当されるため、期間短縮型のほうが利息を減らして全体の支払額を減らす効果があるといわれています。たとえば、100万円繰上げ返済する際、100万円が繰上げ返済する時点から20回分の元金に相当すれば、20回、1年と8か月分残りの返済期間が短くなります。その分の金利は返済しなくてもよくなるので、返済総額を考えたときに、お得になるのです。しかし、住宅ローンの借り換えをしたくなったときに、不利になることがあります。借り換えの際の借入期間は、住宅ローンの残り年数と同じだけの期間でしか借り換えができず、期間延長ができないため、借り換えを行っても負担軽減効果があまり得られないことが多いようです。2. 返済額軽減型tomcat / PIXTA(ピクスタ)返済額軽減型は、繰り上げ返済をすることで月々の返済額を小さくする方法です。期間短縮型に比べて利息の軽減率は少なくなりますが、月々の返済額が少なくなるので、毎月の家計にゆとりができることが一番のメリットです。子どもが私立に進学することになった、夫の給与が下がってしまったなどで、支出が急に増えてしまったときには、返済軽減型を選ぶのがおすすめです。3. 繰り上げ返済でどの位軽減されるの?次のモデルケースの場合、どの位返済額が軽減されるかを調べてみましょう。借入額3,000万円借り入れ条件35年ローン、金利1.2%5年目に100万円を返済計算式は省略しますが、期間短縮型で返済すると約42万円利息が軽減され、返済期間が1年4か月短縮されます。返済額軽減型の繰り上げ返済を行った場合、軽減利息は約19万円、月々の返済額が約3,300円小さくなります。■ 繰り上げ返済で得するためには?YsPhoto / PIXTA(ピクスタ)繰り上げ返済で得するためには、おもに次のことを意識することが大切です。1. 繰り上げ時期が早いほどメリットは大きい金利2%で3,000万円を借り入れた場合、1年後に100万円繰上げ返済すれば、支払い利息を94万円節約できますが、それが3年後になると86万円、10年後では62万円と節約できる額が減少します。2. 金利が高いほどメリットは大きい複数の住宅ローンを借りている場合、繰り上げ返済は金利の高いものから優先的に繰上げ返済していくのが鉄則です。金利が高いほど繰り上げ返済のメリットが大きくなります。借入額3,000万円でみれば、1年後に100万円繰上げ返済する場合、金利3%だと利息を169万円カットできますが、金利2%では94万円、金利1%では39万円しか減額できません。預金金利が低い今、預金をするよりも、高い金利で借りた住宅ローンの繰り上げに回した方が得策といえます。■ まとめ繰り上げ返済は、非常にお得な手段です。特に、現在は超低金利のため、貯蓄を増やすよりも、繰上げ返済をして、できるだけ早く返済を終えるほうがよいでしょう。しかし、返済総額が少なくなるからといって、繰り上げ返済しすぎると、他のローンを組む必要があるときに、手元のお金では足りなくなってしまうリスクがあります。また、金融機関によって、繰り上げ返済時に手数料がかかる場合もあります。良く調べて返済計画を立ててから繰り上げ返済をするようにしましょう。

2019年04月19日

住宅を購入するときは、住宅ローンを利用する人が大半でしょう。でも正直よくわからない、難しそう、と思い込んでいる方も多いかもしれません。そこで、住宅ローンについて「これだけは知っておきたい」キーワードを10回に分けてご紹介していきます。1回めのキーワードは【固定金利と変動金利】です。ローンには必ず金利が発生します。一番金利が低く設定されている変動金利は、超低金利時代の今、多くの人が選択していますが、今後市場金利が上がれば、同じ時期に固定金利を選択した人よりも高い金利で返済しなくてはならないリスクがあります。まずは金利タイプの特徴を知り、賢く金利タイプを選択しましょう。■ 1.変動金利に向いている人は?hilite / PIXTA(ピクスタ)変動金利は返済途中に定期的に金利が見直されるタイプのローンのことです。金利タイプの中では金利が一番低く設定されています。金利が上がれば当然返済額も増えます。1-1見直しは5年ごと。上限は125%hide / PIXTA(ピクスタ)変動金利の場合、利率の見直しは半年ごととなります。ただし、半年ごとの金利見直しの度に返済額が変わるわけではなく、返済額の変更は5年ごとに行われるのが一般的です。5年に1度の更新であれば、返済額が増額するための準備が可能ですし、極端な金利上昇がないため、まったく返済ができなくなるということはなくなりますので、ある程度のリスク回避はできます。変動金利の場合、金利見直し後の返済額は前回の125%までしか上がらないルールがあります。10万円の返済額なら、5年間は10万円、5年後の上限は12万5,000円です。返済額が130%アップしていた場合、残りの5%は免除されるわけではなく、次の更新時に繰り越されますので注意が必要です。1-2変動金利に向いている人は?mits / PIXTA(ピクスタ)・返済額が増えても家計に余裕がある人・金利上昇時に、すぐ手を打てるよう金利をマメにチェック出来る人なら変動金利を選択してもよいでしょう。共働き世帯は家計に余裕がある場合が多いため、この金利タイプを選択する人が多いようです。1-3金利が上がれば元本返済額は少なくなる現在、歴史的な低金利が続いているため、金利が低いうちに多くの元本を返せますので、変動金利はとてもお得に思えますが、金利が上がれば利息を多く払い、元本返済額を少なくすることで返済額が保たれるように設定されていることを頭に入れておきましょう。■ 2.固定と変動、どっちがいいの?seiko / PIXTA(ピクスタ)固定金利はローンを借り入れた時に、一定の期間、金利が固定できるローンです。世の中の金利水準がどれだけ上昇しても金利は見直されないので、返済額は変わらないため、収支計画が立てやすいのがメリットです。ただし、変動金利より金利が高めに設定されていますので、市場金利が低金利の場合、変動金利よりも高いまま継続する可能性があります。2-1固定金利の種類は2つある「固定金利期間選択型」は契約時に3年、5年、10年などといった固定金利期間を選びます。固定金利期間が終わったら次の金利タイプを選択します。引き続き固定金利を選択することも可能です。そのほかに、 借入期間中、ずっと固定金利のままにしておく「全期間固定金利型」があります。2-2どっちがお得?10年固定金利と変動金利「10年固定金利」は、「固定金利期間選択型」の1つです。変動金利と並ぶ低金利なのが特徴です。変動金利に「固定金利を選択した期間」は金利が変わらないようにするというオプションがついているものです。そのため、10年後は変動金利が適用になりますが、再度、固定金利を選ぶことも可能です(再設定の際に手数料がかかる場合があります)。2-3返済額が急に増える可能性がある「子供の独立で10年前後に支出が減る」「退職金や満期金などのまとまったお金が10年前後入る予定がある」という人は、10年固定金利を選ぶとよいでしょう。変動金利には、125%までしか上がらないルールがありますが、「10年固定金利」は金利の上昇がそのまま返済額に反映されるため、10年後に返済額が急に増えることもあるので注意しましょう。■ 3.まとめ花火 / PIXTA(ピクスタ)金利タイプは大きく「変動金利」と「固定金利」の2種類に分かれます。住宅ローンは大きなお金を借りることになるので、ちょっとした金利の差が将来の返済額を大きく左右します。つまり、どの金利タイプを選択するかで、支払金額が数百万円違うことも少なくないのです。不安な方は、ファイナンシャルプランナーなどの専門家に相談をして、金利上昇のシミュレーションをしてもらいましょう。

2019年04月12日

注文住宅の良さはやはり一点ものであるということです。そのなかで内部建具・家具が職人さんのつくる造作であるか、既製品であるかは全体の仕上がり感に大きく影響します。せっかく家を建てるのだから造作家具・建具にしたいという方は多いでしょう。でも家づくりの予算には上限があります。良いものはそれなりのお値段がします。今回は、既製品で統一する場合、また造作と既製品を併用した場合など、どのようにそれらのバランスを調整すればいいかというヒントをお伝えできればと思います。■ 空間を白にすると、既製品でも比較的合わせやすい!例えば、住宅内部の空間を白で統一したいとしましょう。天井や壁は、白い塗装やビニルクロスで仕上げられることになるでしょう。このようなとき、建具や家具に関しては、白い既製品にしてもそんなに違和感を感じることなく合わせられることが多いです。その例を写真で挙げてみましょう。ご覧のように、全体のバランスとしてはそんなに違和感を感じないと思います。特にこちらのお宅の場合はアクセントとして濃い色の木製階段を採用しているので、建具の存在がより空間になじんでいるように見えるかと思います。■ 木と木目調は合わせにくい!次は木の風合いを持つ空間にしたいとしましょう。最近ではだいぶ木目調柄の既製品も種類やバリエーションが豊富になり、選択の幅が広がってきました。しかしながら、やはり自然な風合いにはならないので、木そのものと比較すると違和感を感じやすいです。どのように使い分けるかは気をつけなくてはいけません。次は木の風合いを持つ空間にしたいとしましょう。最近ではだいぶ木目調柄の既製品も種類やバリエーションが豊富になり、選択の幅が広がってきました。しかしながら、やはり自然な風合いとはならないので、木そのものと比較すると違和感を感じやすいです。どのように使い分けるかは気をつけなくてはいけません。リビングなどのメインの空間は造作とし、廊下からアクセスする個室やトイレ、納戸などは既製品とするという方法もありです。異なる素材を並べられると、つい同じ視線で見比べてしまうものです。ここではそういうことを避け、使う素材を空間できちんと完結させるような使い方として提案しています。こうするとあまり気にならなくなるものです。saki / PIXTA(ピクスタ)いかがでしたか?これらのヒントは私たち設計者が持つ引き出しのほんの一部です。今回は、どちらがいいということを述べるために書いたわけではありません。状況に応じて多くのアイデアと考え方を持っているということは、住まいを創造する選択肢が増えるということにもなるのです。これらのヒントから、よりよい家づくりに発展させていただけると幸いです。

2019年04月10日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。前回に引き続き、建築士さんに提出した「要望書」の続きです。■ 間取りの前提条件はコレだ!●吹抜けとスキップフロアは、以下の理由で前向きではないリビングの談笑・料理の臭いが、別の部屋にも届いてしまう延床面積が減る冷暖房の効率が落ちるスキップフロアはコストアップ要因らしい吹抜け・スキップフロアもダメとなると、オーソドックスな間取りしかなくなりますよね。鳥夫は「せっかく設計事務所に設計をお願いするんだから、自分達では想像つかないような実験的な間取りを見てみたい!」などと言っていましたが、この条件じゃ難しいでしょう。●作業場を広く取る(その分、居室が狭くなってもいい)作業場:キッチン、洗面脱衣所、浴室(洗い場)居室:リビング、部屋作業場って動き回るし、作業道具も置く必要がある場所ですよね。実物としてスペースが必要な場。一方、居室って、椅子に座って動かない場所。窓を大きく取るなどして「広い」と”感じる”ことさえできれば、実物のスペースは狭くても大丈夫な場所だと思いました。もちろん狭小住宅じゃなければ、居室だって広い方がいいですけどね!●最も滞在時間が長いパソコン部屋を、家の中で最も良い位置にする鳥夫婦はテレビを見ないので、リビングにテレビを置きません(衆議院選挙と年末年始だけ、押入れからテレビを引っ張り出す)。リビングは食事のときだけしかおらず、あとはもっぱらパソコンの前。このようなライフスタイルなので、パソコン部屋が一番滞在時間が長くなること確実です。でもパソコン部屋に限らず、いろんな場所でノートPCができるように工夫します。西新宿の夜景を見ながら、とかね。●脱衣場を広めにとり、室内干しメインの洗濯動線にする旧居のマンションでも冬場は部屋干しになっていたので(外干しだと乾かない)、もう動線が楽な部屋干しでいいやと思いました。鳥夫は花粉症ですし。でもちゃんと物干し場は作っておきます(バルコニーに、取り外し可能な物干しバーをつけてもらう)。●庭には特に希望がない(庭はなくても可)庭が欲しかったら狭小地なぞ選んでない!でも前回記事で書いた通り、ルーフバルコニーを希望しました。ルーフバルコニーが庭代わりです。ちなみに緑を求める心は、室内に観葉植物をたくさん置くことで満たします。■ 動線の条件はコレだ!そして、効率性にうるさい鳥が非常に重要視したのが、動線です。同じ作業をするなら、体力・時間・気力・コストは最小限で済むように!同じ体力・時間・気力・コストを使うなら、最大限のアウトプットを生むように!以下の図が、鳥が希望した動線をまとめたものです。実線でつながっているのが隣接させてほしいと頼んだもの。これらがゴムでつながっているとイメージすると、わかりやすくないですか?これらを3階建てにうまく納めてほしいのです。ちなみに結論を言ってしまうと、上記の「バスコート」以外はすべて叶いました。おかげさまで、もう実に実に暮らしやすい家であると自負しております!(鳥)

2019年04月08日

長期間にわたって返済が続く住宅ローンは、「いくら借りられるか」ではなく、「いくらなら支払っていけるか」を考えて計画を立てることが最も重要です。無理な返済計画は住宅ローンの「延滞」を招きます。せっかくこだわって作った自慢のマイホームも、住宅ローンを延滞してしまうと、いずれは手放さなくてはならない事態に陥ってしまうかもしれません。では、実際に住宅ローンが延滞してしまう割合である「延滞率」は、一体どれくらいなのでしょうか?■ 延滞予防のために住宅ローン返済計画の「変化」に注意!家の購入に欠かせない住宅ローンですが、一般的にほとんどの人が長期の返済期間を設定します。長期で借りることで返済額を抑え、繰り上げ返済をすることで返済期間を短縮するというのが住宅ローンを利用する場合のセオリーですが、購入する家に高いクオリティを求めるあまり、いつの間にか予算が膨らんでしまい、その結果、当初の予定よりも住宅ローンの額が増えてしまう人も少なくありません。freeangle / PIXTA(ピクスタ)家づくり、家探しの過程で住宅ローン返済計画が「いくらなら無理のない返済が可能か」から、「いくらまでなら借りられるか」に変化してしまうと、将来的にその住宅ローンは「延滞」に陥る可能性があるのです。■ 住宅ローンを延滞する割合では、実際に住宅ローンを延滞する割合はどれくらいなのでしょうか?MaCC / PIXTA(ピクスタ)住宅ローンの延滞率を示した公的な統計資料はありませんので、今回は住宅金融支援機構の「平成29年度(2017年度) リスク管理債権」の数字から延滞率を算出してみたいと思います。この「リスク管理債権」は、1.破綻先債権額2.延滞債権額3.3か月以上延滞債権額4.貸出条件緩和債権額、の4つに区分されています。このなかで、実際に住宅ローンが破綻した1と、延滞が破綻につながっていく可能性が高い2、3を合計した債権額は637億円です。2017年度時点での貸出元金総額は147,979億円となっていますので、これに対する上記債権額の比率は「0.43%」となります。延滞の定義や金融機関によって当然差異が生じますが、住宅ローンを「継続的に支払えなくなる」ことが延滞の定義だとすると、この「0.43%」を延滞率と呼んでいいかもしれません。■ 実際にはもう少し高いかもしれない「延滞率」ABC / PIXTA(ピクスタ)さらにここへ、先述した4の「貸出条件緩和債権額」を加えてみましょう。「貸出条件緩和債権額」とは、様々な事情によりローンの返済が困難となった場合や大規模な自然災害が発生し被災したことにより、一時的にローンの返済が困難となった場合等に、返済条件の変更などを行ったり、貸出条件の緩和措置等を行ったりしている債権の額です。住宅金融支援機構によれば、この種類の債権は将来的に延滞が解消する場合も多い(貸倒率が低い)とされていますが、当然この債権にも「延滞」が含まれています。この債権も加えたリスク管理債権の合計額は1,113億円となり、貸出元金総額に占める比率は「0.75%」となります。どのような事情があるにせよ、「延滞すること」は精神的な不安や負担が大きいものです。実際に住宅ローンを返済していく人の目線からみればこの「0.75%」が現実的な延滞率だと感じるかもしれません。Graphs / PIXTA(ピクスタ)「0.43%」と「0.75%」という延滞率、みなさんはこの数字を高いと感じるでしょうか?それとも低いと感じるでしょうか?どちらにしても、延滞率はこれからも「ゼロ」になることはないでしょう。自分や家族の体調不良、高額な医療費の負担、急な失業、そのほか思いがけない理由や事情によって、家計の状況が急変することは誰の身にも起こり得るのです。そのような時のためにも、住宅ローンの利用計画を立てる場合は「何とか支払っていける」ではなく、「余裕をもって支払っていける」を心がけましょう!【参考】※住宅金融支援機構「平成29年度(2017年度) リスク管理債権」※今回の試算は、住宅金融支援機構が旧公庫から引き継いだ求償債権や2004年以前(住宅金融支援機構への移行前)に受付した貸付金に係るもの(既往債権等)については除外しています。

2019年04月07日

注文住宅を建てるには、長い期間を要します。ハウスメーカーだと半年から長い人では1年かかります。そのためには、家づくりの流れとスケジュールを把握する必要があります。「いったい何からどのように始めていけばいいの?」「何がどこで必要?」など頭の中がパニックになってしまうのではないでしょうか?最初は楽しく思えた家づくりも、いつの間にかストレスになってしまう人も少なくありません。そこで今回は家づくりの流れとスケジュールについて前編・後編の2回に分けて、ご紹介していきたいと思います。■ 【1〜2か月】ハウスメーカー選び最初の1〜2か月はハウスメーカー選びです。cba / PIXTA(ピクスタ)ここでの判断がどんどん伸びてしまうと完成時期も遅くなってしまいます。子どもの学校などで完成時期が決められている人は、特にここで時間を割いてしまうのはオススメできません。そしてハウスメーカー選びの際にしておくべきことは、以下の3点です。ファイナンシャルプランナーに住宅資金だけでなく、生活費などの見直しの相談をする実際の入居者見学実際の構造体の確認確認することはたくさんありますが、この3つは必ず確認しましょう。■ 【3〜4か月】周辺調査・プラン確定などハウスメーカー選びをしたら、ここで請負契約を済ませます。請負契約を終えたら、さっそくプラン確定のための打合せです。花火 / PIXTA(ピクスタ)プランを確定させるために改めて家を建てる土地の広さや地盤の強さなどの調査をします。YNS / PIXTA(ピクスタ)土地の広さや高低差など確定したら、間取りのレイアウトの微調整や確認です。ハウスメーカー選びの段階で間取りの打合せをしてるので、大方は決まっています。ここである程度、街中の住宅やカタログから外壁のイメージをしておきましょう。間取りを確定させたら、今度は窓や扉の位置や大きさ、天井の高さなどを決めます。実際に窓や扉などのサンプルも確認できます。ですが、全体的なイメージやお部屋の大きさがこれで良いのか気になる、などあれば、ここでも実際の入居者を見学させてもらう、など担当者に相談してみましょう。■ 【4〜5か月】内装打合せプラン打合せの途中から内装の打合せにも入ります。設備関係や壁紙、床材、カーテン、照明、エアコンなどについてです。phonlamaiphoto / PIXTA(ピクスタ)キッチンやお風呂などの設備関係は、ショールームに実際に足を運んで間取りを確認しながら見学します。Ushico / PIXTA(ピクスタ)その際にキッチンの色味や仕様など決めるといいでしょう。1回で済む人もいれば、2回確認したい人もいるでしょう。だいたい1〜2回が平均です。ちなみにショールームはいつでも行けるので、希望があれば契約前やプラン確定の際にも事前に見学できます。内装に関しては、後付けのものもあるので、窓や扉などと比べて、変更が聞きます。担当のコーディーネーターに、何をいつまでに決めたら良いのか確認しておきましょう。■ 打合せだけでも6か月程度はかかる前編では打合せのスケジュールをご紹介しました。bee / PIXTA(ピクスタ)ハウスメーカー選びからプラン確定、内装確認まで約半年程度かかることが、おわかりいただけたかと思います。上記のスケジュールはあくまでも目安なので、これ以上時間を要する人もいれば、もっと短い人もいます。ですが、おおよその目安がわかれば、逆算して家づくりを進めることができますね。また、打合せの際のポイントもご紹介しているので、ぜひそちらも参考にしてみてください。

2019年03月29日

分譲住宅やマンションと比べて、注文住宅は完成するまで、どんな家になるかわかりません。まず、どこの会社で建てるかが家づくりの第一歩となりますが、そこで重要となるのが営業マンとの相性です。ただ、残念ながら、すべてがいい営業マンとは限りません。では、どのような営業マンが良いのでしょうか?今回は家づくりのパートナーともなる営業マンの注意すべき3つのケースをご紹介します。■ 営業マンは家づくりの重要なパートナーだから慎重に選びたい!家づくりにおいて欠かせないのが、家づくりのパートナー選びです。つまり良い営業マンに出会えるかどうかで、満足のいく家づくりができるかを左右されると言っても過言ではありません。cba / PIXTA(ピクスタ)この大切なパートナー選びですが、どんな営業マンに気をつけるべきなのか、要注意な営業マンのケースを3つご紹介します。■ 1. 自社についての話ばかりする営業マンは要注意!まず住宅展示場に行った際に、自社の性能などの話しかしない営業マンには注意しましょう。IYO / PIXTA(ピクスタ)何も聞いていないのに、ひたすら自社の話をするのは、相手の要望よりも自分が話したいだけという表れです。当然、他社との差別化のために強味や特徴を説明しなければいけませんが、あまりにも自社の説明が多い営業マンは聞いている方も疲れてしまいます。■ 2. 最初に資金計画の話をしない営業マンは要注意!家づくりで何より大事なのは予算です。freeangle / PIXTA(ピクスタ)予算がいくらでもあれば好きなようにできますが、多くの人は限られた予算の中で家づくりをしなければいけません。さらに建物の金額だけでなく、諸費用も必要です。「自分たちが希望としている予算内で建てられるのか」そこがわからないまま、打合せをして、最後に見積もりを見たときに予算をオーバーしていたら、「今までの時間は何だったの?」と思ってしまいます。注文住宅なので、追加したり建物の大きさを変えれば金額は変動しますし、しっかりと細かく見積もりを取らないと明確にわからない部分は当然あります。ですが、最初に資金計画について話をしないというのは親切とは言えません。U-taka / PIXTA(ピクスタ)■ 3. 何でも「YES」と言う営業マンを信じると後でトラブルになる可能性大!契約欲しさのあまりに何でも「YES」の営業マンには気を付けましょう。freeangle / PIXTA(ピクスタ)契約前に「できます」と言っていたのに、契約後には「できません」と言われるなど、トラブルのもとです。「できる」と言われたから信用して契約したのに、契約後に「できない」なんて言われたら悲しい気持ちになりますよね。もし心配でしたら、議事録を渡してもらう、もしくはメールでやり取りをして確認する、などあとから確認できるようにしておきましょう。ふじよ / PIXTA(ピクスタ)■ 契約後のの流れや担当営業マンの対応は契約前に確認を!人柄が良いからと言って、必ずしも良い営業マンとは限りません。Mills / PIXTA(ピクスタ)契約前と後で変わってしまう場合もあります。とはいえ、契約後の打合せは設計士やインテリアコーディネーターがメインとなりますので、営業マンが打合わせに参加できないこともあります。契約後の打合せの流れや、担当している営業マンの対応などを契約前には確認しておきましょう。それについてもしっかり説明してくれるか、打合せに参加できないこともあるけど、フォローはしっかりしてくれるのかなどを聞いておくと安心です。

2019年03月27日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。建築士さんと初顔合わせをした鳥夫婦ですが、この日、パワポで自作した「要望書」なるものを持参しておりました。そのなかからポイントのみ抜粋してご紹介します。■ 考慮していただきたい”苦手なもの”鳥夫の苦手なもの。睡眠時の光・音に神経質花粉症・ハウスダストアレルギーカビが生理的に苦手臭い(油・タバコ・香料)に敏感鳥の苦手なもの。臭い(油・タバコ・香料)に非常に敏感ゴキブリが怖い上記をカバーできるような設計をしてもらいたい、ということですね。■ 家に求めるもの鳥夫が家に求めるもの。屋上(ルーフバルコニー)住宅の質、特に土台部分をしっかりしたい湿度が低いこと(カビ対策)鳥が家に求めるもの。広さ/開放感情緒/幸せ感整理整頓しやすい蟻/ゴキブリ/シロアリがいないデザイン/センス(建売っぽいデザインは避けたいという程度)いずれ動物を飼いたい鳥夫は機能的項目で、鳥のは情緒的項目が多いですね。しっかり男女の差が出ています。■ 優先順位鳥夫婦の希望を統合してまとめると、ざっくり以下のような優先順位でした。——-これだけは譲れない——-1.屋上(ルーフバルコニー)2.延床面積100平米以上——-譲りたくない————–3.窓(開放感)4.躯体や住宅性能・躯体の資材の質・高断熱/高気密・耐震——-できたらいいな———-5.その他・窓の数・自然素材の床材・機能的な住宅設備機器——————————-みなさんの優先順位とかなり違いますかね?家造りは価値観が強く出るのが面白いですよね。鳥も、他人様の好みやこだわりを知るのが好きです。「へー、そう感じるんだあ。うちと全然違う!面白い!」ってワクワクします。■ なぜこの優先順位なのか?さて、鳥夫婦の場合、どうして上記の優先順位なのか、ちょっと語らせてくださいね。1.屋上(ルーフバルコニー)鳥夫が幼い頃に住んでいた家にはルーバルがあり、とても楽しかった思い出があるそうです。要望の少ない鳥夫が、唯一、絶対欲しいと言ったのがこのルーバルでした。庭はほぼないし、夕暮れ時の西新宿・夜の西新宿を見ながら物思いにふけりたい鳥としても、屋上を持つことには大賛成でした。2.延床面積100平米以上3.窓(開放感)鳥は、初婚の元旦那さんとは、古くて狭い2DKアパートに住んでいました。収納が足りなくて散らかるし、閉塞感でイライラしてばかりの辛い思い出があります……。そのため、元旦那と別居せねばならなくなったとき、一人暮らしには余裕のある2Kを選んでみました。メインの生活場は6畳の部屋。それなのに、この部屋の他にも、もう1部屋ある。キッチンも2畳分あり独立でしたので、感覚としては3部屋あるようでした。この余裕が、思いのほか鳥の心に良い影響を及ぼしました。角部屋で大きな肘掛窓があり、とても開放感のある部屋でした。今思い返しても、あの2Kアパートが一番好きです。あの部屋での日々は、季節も街も自分も良く感じられて、時間が豊かに流れていました。元旦那との結婚生活で傷つき見失ってしまった心が、あの部屋で暮らすうちに徐々に取り戻されていきました。そして3年後、その部屋には鳥夫が泊まるようになりました。新築のキレイなマンションに住んでいたのに、当然のようにうちに来る鳥夫。鳥夫の部屋は1Kで掃出窓が1つあるだけで、高級感はあるけど閉塞感があり、不安感が刺激される部屋でした。鳥の2Kは昭和感満載の古いアパートでしたが、断然居心地が良かったのでしょうね。この経験から鳥は、延床面積100平米以上(本当はもっと広い家が希望ですが……)窓は多く(予算的に窓の数を絞ったとしても、必ず開放感のある雰囲気にする)という2条件について、非常に強いこだわりを持っていました。「これが叶わないなら、もうマイホームなんていらない!」というぐらいの、とてもとても強い要望でした。(鳥)

2019年03月18日

こんにちは。新宿に注文住宅を建てて暮らしている鳥と申します。晴れて新宿の地に注文住宅を建てられるようになった鳥夫婦ですが、コンサルさんに一方的に決められていた建築士さんとお会いする日を迎えました。■ 建築士さんとご対面さて、コンサルさんにご紹介いただいた建築士さん。その建築士さんは……とてもオトナで、プロフェショナルな人でした!!鳥はいつしか建築士さんのファン……。知性・繊細さ・上品さ・成熟さ・透明さ・誠実さの空気をまとった、いつも黒い服でキメてくる、物静かな60代のお・じ・さ・ま。お酒はワインがお好みで、奥様とはとっても仲が良いとのこと。今でも一緒にお風呂に入るのですって。キャッ。うちもよっ!建築士さんは、家造りにおけるコストダウンの勉強会で、コンサルさんと知り合ったとのこと。コンサルさんがおっしゃっていた建築士さんの良さは、施主の予算内に収める設計をしてもらえる分離発注によるコストダウンをしてもらえる資材の性質や値段のことを良くわかっている実際の工事内容を良くわかっており、監理がしっかりしている施主の要望するデザインに柔軟に応えられる(洋風和風両方できる)独りよがりではなく、施主の意見に耳を傾けた双方向のやり取りができるだそうです。先日も、某大企業の施設の設計・監理を終えたばかりとのこと。もちろんコンサルさんご推奨の「○△工法」での設計をしてもらえます。(もとはと言うと「○△工法」の知識を仕入れたのは建築士さんで、建築士さんがコンサルさんに情報共有したとのこと)ホクホク顔でそう説明してくださったコンサルさんを前に、「ちゃんと一級建築士も賛同する工法なんだな……良かった……」とほっとしたのは秘密です(笑)。■ 建築士のにおい鳥は、さまざまな業界の”におい”を感じるのが好きなのですが……。建築士の業界って、こういう何ともとらえがたい雰囲気なのでしょうか?鳥の実家は、30年ほど前、鳥父の知り合いの一級建築士さんに設計してもらったものです。当時、鳥は小学生。その建築士さんは見た目も田舎臭いし、なんかヘラヘラしているし、こっちが子どもだと思ってくだらないダジャレとか言ってくるので、「建築士ってダサイ大人がなる仕事なんだ」という偏見を持ちました。またその実家の建具は、鳥父の幼馴染であった建具屋さんに作ってもらいました。しかし数年後、その建具屋さんが倒産の危機!人情に弱く連帯保証人になっていた鳥父は大慌て。一方、仲の良い友人でさえ連帯保証人の打診を受けたとたん、パタッと距離を置くというドライな鳥母は大激怒。でも亭主関白な鳥父は「うるせえっ」と虚勢を張るばかり。子どもにも隠さずケンカする両親なので、事情はほぼわかってしまう……。まだ子どもだったため、建築士と建具屋を混同してしまった鳥は、「やっぱり建築士はダメな大人なんだ」という偏見を強化しました(結局、建具屋の倒産の危機は避けられたようです)。■ 建築士の仕事の奥深さその後、建築という分野にまっっったく関心のなかった鳥。それが、このたび家を建てるにあたり、改めて建築という世界の奥深さに衝撃を受けました。理系っぽいのに、アーティスティックな感性も必要デスクワークでありつつ、現場での強いリーダーシップも必要法律知識・材料の知識・工法の知識も習得イメージの世界で三次元構造を組み立てる想像力動線や、そこに住む人間の心理(快適さ・幸せ感)を考えながら、最適な形を導き出してゆく頭の良さなんなの、この軸の多さ!これがさらに「建築家」と呼ばれるレベルになると都市計画 まで話が広がるようで……!!建築士さんや建築雑誌などに漂う”なんともいえないにおい”は、この多軸な複雑さを内包するにおいなのかしら?なんともつかみどころのない不思議なにおい……。建築士、ぜんぜんダメな大人なんかじゃなかったんですね……。(鳥)

2019年03月12日

皆さんは今の「住まいの満足度」はどれくらいですか?住む年数によって多少変わってくることもありますが、やはり住まいに対する満足度は購入したり住み始めたりした時に決まってくるものかもしれません。注文住宅を建てた人でも、すべての人が「住まいの満足度」が高いわけではないようなんです。そこで、注文住宅での住まいの満足度を上げるために必要なことをご紹介します。■ 注文住宅を建てた人も意外と低い、住まいの満足度!住まいのプロに出会えるマッチングサービスを運営するSUVACO(スバコ) 株式会社が、同社に登録している日本全国の会員283名を対象に「住まいに関するアンケート」を行いました。まず「現在の住まいの満足度」をパーセンテージで表すと、平均では63%となりました。最も多いゾーンは70%台で、全体の28.3%。100%満足しているという人はわずか1.8%にとどまるという結果になり、多くの人が何らかの不満を持っていることが明らかになりました。なお、現在の居住形態について聞くと1番多かったのは「注文住宅」で、次に多かったのは「集合住宅を賃貸」でした。この2つを比較してみると、注文住宅の人は満足度が70%前後に集中している一方で、集合住宅を賃貸している人は満足度が30%台から70%台までとばらつきが目立ちます。なにより注目したいのは、自分の理想を詰め込んだはずの注文住宅でも、最も多かった満足度は70~79%となり、思ったより低めであること。これは、設計段階からの不満や住んでから気づいた点など、自由設計ならではの難しさもある分、マイナスになっていることがうかがえます。cba / PIXTA(ピクスタ)また、集合住宅の賃貸が注文住宅に比べて平均満足度が低くなっているのは、ある意味では当然といえるでしょう。特に間取りや部屋の狭さ、収納の少なさ、自分の好きなようにカスタマイズができないとった不満などが、満足度を下げる要因になっていると思われます。■ 注文住宅における満足度には「建築過程」も大きく関わっていた!次に、現在の住まいの満足度に対する理由をご紹介します。良い点として多く挙げられていたのが「立地・環境の良さ」「間取り」「広い」でした。逆に悪い点として挙げられていたのは「狭い」「古い」「間取り」でした。また、「注文住宅購入者」だけで限定してみると、「(建築士やハウスメーカーなど)業者との関係」が良い点3位、悪い点4位とそれぞれで上位にランクイン。アンケートでも、「建築家さんと納得いくまで約1年打ち合わせさせていただきほぼ理想通りで完成しました」という意見もあれば、「担当のプランナーさんの提案力不足もあり、失敗したと思える箇所が多々ある」という意見もありました。freeangle / PIXTA(ピクスタ)自由度が高く、さまざまな思いや理想を掲げて挑む注文住宅。ただ単に家のスペックだけではなく、建築の過程も大きく影響を及ぼしていることがわかります。■ 建築士など専門家の活用が満足度を上げるポイント今回のアンケートでわかった「現在の住まいへの不満」からは、次の住まいの満足度を上げるコツも見えてきます。セーラム / PIXTA(ピクスタ)満足度が90~100%の人のアンケートでは、「納得のいく家になったから」「終の住処として、こだわりを話しました。少し無理して満足いくものに仕上げました」「自分の好み、イメージどおりのリノベーション」など、自分の住まいについてとことん追求し、自分好みの家に仕上げている様子がうかがえました。TATSU / PIXTA(ピクスタ)一方、満足度の低い人からは、「しておけばよかったことがたくさんある」「もっと考える時間が欲しかった」など、作った後から後悔の念が生まれたというコメントが。また、満足度の高い人ほど建築士やハウスメーカーととことん話し合い、良い信頼関係を築きながら住まいづくりをしていたことも判明。ucchie79 / PIXTA(ピクスタ)「リノベーションでも信頼できる業者を見つけてとことん相談でき、自分でもかなり調べ物に費やしたのでとても満足のいく出来となった」「尊敬する建築家に依頼し、十分に相談し、期待以上の住宅になったから」といったコメントからもうかがえるように、良い関係性を築ける専門家探し、そしてその専門家の活用が重要な要素であることがわかりました。もちろん、「収納」「設備」「家事動線」といったポイントも満足度を上げる大きなポイントですが、そういった住みやすさを専門家にとことん相談できるかという点は大きいでしょう。今回のアンケートでは、時間をかけてじっくりとなんでも相談できる専門家を探し、その専門家と一緒に理想の住まいを作っていくことが、注文住宅における満足度アップのために大切だと分かったと思います。注文住宅を考えている人は、ぜひこのアンケートを参考にしてみてください。【参考】※「住宅満足度」平均値は63%満足度が低い理由TOP3 は「狭い」「古い」「間取り」

2019年03月11日

住宅を購入するとたくさんのお金がかかりますね。だから、住宅ローンを組む人がたくさんいると思います。しかし、いまいち分かりにくい住宅ローンの仕組み。「知らなかった」だけでローンの審査が通らなかったり、住宅ローン控除が受けられないことになると、大ごとになってしまいます。そこで、住宅ローンの審査や控除で失敗しないためのお役立ち記事を、3本まとめてご紹介します!■ 知ってびっくり!住宅ローン審査の裏側metamorworks / PIXTA(ピクスタ)何千万円もする家をキャッシュで購入できる人はごく一部です。一般的には、まず住宅ローンを申し込み、審査が通れば銀行から融資を受けて家を購入するといった流れになります。しかし、誰でも住宅ローンの審査が通るというわけではありません。住宅ローンの審査では、きちんとローンを返していけるのか、返済能力の有無をチェックされます。ただし、「○○銀行の審査は落ちてしまったが、△△銀行の審査は通った」というケースもあり、審査基準は一概には言えません。審査が甘めの銀行にはどんな特徴があるのでしょうか。また、審査が通りにくくなる意外な落とし穴もぜひご確認を。詳しくは記事をチェック!住宅ローン審査に通るために、絶対に押さえておきたいポイント2つ■ 税金の優遇制度「住宅ローン控除」を受けるための条件freeangle / PIXTA(ピクスタ)「住宅ローン控除」とは、住宅ローンを組んだ人に適用される税金の優遇制度です。サラリーマンにとって、住宅ローンは大きな負担です。この負担を軽減するために、住宅ローンをスタートして10年間は、所得税から一定の控除を受けられるようになっているのです。ただし、控除を受けるには、床面積や耐用年数、居住期間、ローンの返済期間などさまざまな条件をクリアしている必要があります。そのため、住宅を購入するときに、控除の条件を満たしているか確認しながら契約を進めていく人もいるほどです。「紙一重で条件から外れ、住宅ローン控除が受けられなかった!」なんてことがないように、事前にしっかり情報を仕入れておきましょう!詳しくは記事をチェック!住宅ローン控除が受けられない場合とは?チェックすべきポイント3つ■ 転勤になると住宅ローン控除が受けられないの!?mits / PIXTA(ピクスタ)転勤はサラリーマンの宿命ともいえますね。転勤の辞令が出て、マイホームを離れて別の場所で暮らすことになっても、住宅ローンは月々支払わなければなりません。では、住宅ローン控除はどうなるのでしょうか。転勤して家に住んでいなくても、住宅ローンを変わりなく払い続けているのだから、もちろん控除もそのまま受けられるだろうと思うかもしれませんが、答えは「NO」です。住宅ローン控除を受けるには、マイホームに本人または家族が居住している必要があります。つまり、住宅ローン控除はマイホームに住まないと適用されない制度なのです。ローンは払い続けているのに転勤でマイホームに住めなくなり、その上、ローン控除は受けられないとなっては、家計にも大ダメージです。しかし転勤があっても、住宅ローン控除を受けるられるパターンもありました!詳しくは記事をチェック!せっかくマイホームを手に入れたのに転勤に!住宅ローン控除は受けられる?

2019年03月10日

「建売住宅は何となく興味が持てない……」「建売住宅より注文住宅のほうがいいかも……」と、建売住宅のメリット・デメリットについてよく知らないままという人は案外多い気がします。また、住まい探しをするとき、“何となく”という気持ちで建売住宅を避けていると、大きなソンになってしまうかもしれません。では、建売住宅のメリットとは?またデメリットはないの?そんな建売住宅のメリット・デメリットに鋭く切り込んだ記事を、3本まとめてご紹介します!■ 「建売住宅」と「注文住宅」。あなたはどちらのタイプ?めがねトンボ / PIXTA(ピクスタ)新築一戸建てを購入するとき、まず最初にする選択が「建売住宅か、注文住宅か」でしょう。建売住宅はすでに完成されている物件のため、自分のスタイルに合わせた設計ができませんが、注文住宅は細かいところまで自由に設計ができるのでより納得いく家を手に入れるこができます。一見、建売住宅よりも注文住宅の方がメリットが多そうですが、ここで建売住宅のメリットを見落とすのは非常にもったいないことです。建売住宅と注文住宅は、それぞれどんな人に向いているのでしょうか?家に何を求めるかや生活スタイルなどを見つめながら、自分はどちら向きのタイプなのか確認してみましょう。詳しくは記事をチェック!マイホームを購入したからわかる!建売住宅と注文住宅それぞれの注意点■ 元住宅不動産業者が伝授!建売住宅のメリット&デメリットfreeangle / PIXTA(ピクスタ)住宅の素材や構造の話はとても複雑で、一般の人にはよく分からないことだらけですよね。家のことはやはり、業界の人に聞くのが一番です。元住宅不動産業者が示す建売住宅のメリット&デメリットには、普通ではなかなか知ることができない情報もありました。建売住宅が注文住宅よりも割安で手に入れられる理由とは?建売住宅は周囲に子育て仲間が集まりやすいかも?建売住宅を選ぶときに気をつけておきたいこととは?建売住宅への理解を深めると、自分たちにぴったり家はどんな家なのか、より具体的にイメージしながら住まい探しができますよ。詳しくは記事をチェック!建売住宅のメリットとデメリット!元住宅不動産業者だから知ってる■ 建売住宅の質を素人でも見極められるポイントとは?極楽蜻蛉 / PIXTA(ピクスタ)建売住宅はすでに完成されているため、床下や壁の中がどんなふうになっているのか見ることができません。住み始めてから後悔しないようにするためには、見た目の良さやフィーリングだけで決めるのではなく、“中身”まで理解して最良の物件を選ぶことです。では、建売住宅を購入するときは、どんなことに注意してその質を確かめていけばいいのでしょうか。エリアや土地、耐震性能、分譲会社と施工会社の評判など、見るべきポイントを分かりやすくレクチャー!分譲会社と施工会社の見極めについては、噂や口コミだけだと情報元があやふやで不安ですが、信用度の高い「国土交通省」のサイトを使った情報収集の方法もお伝えしています。詳しくは記事をチェック!建売住宅の「質」を確かめる3つのポイント

2019年03月02日

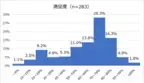

理想の家づくりを目指すことができる注文住宅ですが、同時に短期間で進みたいという人もはず。特に契約については、そう思っている人が多いかもしれません。そこで今回は、株式会社リクルート住まいカンパニーが注文住宅建築者を対象に行ったアンケート調査から、契約までの期間や大変だったことなどをご紹介します。時間や手間がかかる、難易度が高い、というイメージが強く「自分には遠い世界の話……」なんて思っている人でも、注文住宅に少しでも興味のある人は、参考にしてみてください。■ 6割の人が最初にする行動は「住宅展示場訪問」今回の調査対象は、3年以内に注文住宅を建築した25歳~44歳の全国の男女400人。まずは、家づくりを思い立って始めたことを聞いてみました。ダントツでトップだったのは、「住宅展示場に行った」という人。やはり多くの人が、実際に家を見ることで、具体的な家づくりのイメージを固めていることがわかりました。また、2位は「webで土地を探した」でした。今回の調査では「土地がない人」が66.3%いたため、展示場訪問と同時にWeb検索や不動産会社への土地探し依頼をした人が1割前後見られました。「親に相談した」という人も、一定数いました。マイホーム購入が普遍的だった親世代。身近な経験者である親に相談することで、資金面や将来的な同居を見据えた部屋数など、家づくりに関わるさまざまな要素を吟味していた人は少なくないようです。■ 家づくりを思い立ってから契約までの期間は?次に、家づくりを思い立ってから請負契約を結ぶまでの期間を調査。まずは思い立ってから家づくりの活動を開始するまでの期間を見てみると、7割以上の人が、「3か月以内」に家づくりの活動をスタートしていることがわかります。多くの人がすぐに住宅展示場や不動産会社などに出向くなど、スピーディーに行動しています。しかし、思い立ってから実際に契約するまでの期間は「半年以内」が49.0%、「半年以上~1年以内」が26.0%。スピーディーに動き始めたものの、契約までにはそれなりに期間はかかっているという結果に。そして「1年~2年以内」が17.5%、さらに「3年以上」は7.5%と、かなり長い期間かかってしまった人もいました。■ 家づくりはスピードも重要注文住宅における家づくりの流れの中で、なかなかスムーズに進めにくいのが「土地探し」と「建築会社選び」。今回の調査では土地がなかった人が約6割いたことから、多くの人が希望の土地がすぐには見つからなかったり、建築会社選びに迷ったりしたことにより、スムーズに家づくりが進められなかったことがうかがえます。xiangtao / PIXTA(ピクスタ)実は、新築の建売住宅を購入する前は、注文住宅を建てようと思っていた筆者宅。相性の良さそうな建築会社はすぐに見つかったものの、2か月、3か月経っても土地が決まらず、また土地選びへのエネルギーも燃え尽きてしまい、最終的には注文住宅の建築を断念した経緯があります。注文住宅は、本当に自分たちのこだわりの家づくりができる最高の建て方。そのため、土地も建築会社も吟味したいと思うのは当然です。mits / PIXTA(ピクスタ)しかし、時間をかけすぎて疲弊してしまったり、出産や子育てなど住宅購入に間に合わせたいライフイベントに間に合わなかったりすることも。今回の調査では、家づくりの活動自体はすぐに開始しているものの、実際の契約までに時間がかかってしまう人が少なくありませんでした。こだわりぬいた家を作るからこそ、時間をかけすぎることなく、スピーディーに行動できるかどうかは注文住宅においては意外と大事なポイントなのかもしれません。【参考】※2019年、今年こそはマイホーム実現も…契約までの期間は半年以内が約半数!?家づくり、まず始めることは?

2019年02月13日

建売住宅にするか?注文住宅にするか?住宅を購入する際に、迷うポイントです。こだわりを持って家づくりをするなら注文住宅がいいけれど、建売住宅の方が低価格なイメージ、と漠然と感じている方も多いのではないでしょうか。今回は、前職で住宅不動産会社の設計職に就いていた筆者が、建売住宅のメリット・デメリットをご紹介いたします。■ 建売住宅とはどんな家のこと?建売住宅とは、土地と建物をセットで販売する新築分譲住宅のことです。kunio / PIXTA(ピクスタ)販売時に、既に建物が完成している場合と建設中の場合とがありますが、どちらも間取りなどの設計は決められており「完成品」として販売されているイメージです。まとまった規模の敷地に、統一感のある仕様の住宅が10棟~100棟同時に建設されることもあれば、1棟~5棟の数棟のみ建売で販売される場合もあります。■ 建売住宅のメリット完成物件の場合、契約から引っ越しまで1か月程度で済んでしまうので、立地や環境などの希望条件と出費を整理して契約にのぞめば、住宅購入の方法としては最もスピーディーに進めることができます。めがねトンボ / PIXTA(ピクスタ)完成前の物件の場合は、工事期間や引き渡しまで4か月程度かかりますが、土地を購入し、設計、工事と工程を踏む注文住宅と比べると、半分以下の期間で手に入ることから、すぐに入居したい人にはオススメです。ABC / PIXTA(ピクスタ)また、大規模な分譲住宅の場合には、新しいコミュニティも生まれてきますので、そういった環境を楽しめる人や幼い子どもをコミュニティの中で育てていきたい人にも人気があります。■ 建売住宅のデメリット完成物件でも未完成物件でも、設計は決まってしまっているため、間取りの変更やオリジナルの仕様ができない点が建売住宅のデメリットといえます。未完成物件で設備などの追加ができる場合でも、平均的な価格より高くついてしまうことが多くあります。freeangle / PIXTA(ピクスタ)また、特に完成物件の場合、施工のプロセスが確認できないため品質チェックが難しいといえます。実際に住んでから、壁のひび割れや建付けの不具合に気づく場合もあり、品質の高さにこだわる人は注文住宅で設計・施工の工程から家づくりを見届ける方が安心かもしれません。■ ハウスメーカーが建売住宅を売るわけそもそも、なぜハウスメーカーは建売の形式で住宅を販売するのでしょうか。その理由の一つに“その土地が「土地売り」では売れにくいから”ということがあるようです。本来であれば、消費者にまず土地を購入してもらい(土地売り)、その上に建てる住宅を注文形式で依頼してもらった方が、企業としても利益が出ます。しかし、その土地の形状が不整形だったり面積が狭かったりする場合、土地売りで販売しても売れ残る可能性があります。この課題を解消するために、このような少し“訳あり”な土地でも成立する住宅を事前に設計して、土地とセットで市場に出すという方法をとるのです。実はこれが、1~5棟で販売している建売住宅の背景なのです。■ 建売住宅or注文住宅?背景も把握して家選びを!ABC / PIXTA(ピクスタ)建売住宅も、注文住宅同様、きちんと建築の法律をクリアして成立している住宅であると同時に、ハウスメーカーが責任をもって作った“製品”です。様々なメリット・デメリット、そして背景についてもぜひ理解を深めて、自分たちの求める暮らしにあった家選びをしたいですね。

2019年02月10日

体調悪い詐欺夫

義父母がシンドイんです!

うちのダメ夫