生活の悩みを抱えていても、なかなか他人にはお金の相談はしづらいものですよね。みんなどれくらい稼いでいるの?どれくらい貯金してるの?そんな世間のシングルマザーの女性たちの生活事情をまとめてご紹介します。シングルマザーの82.7%が苦しんでいる!?シングルマザーで仕事をしながらの子育て、金銭的な不安を抱えている方は多いのではないでしょうか。隣の芝生は…とよく言ったもので、他の家庭は良く見えて、自分だけ苦しんでいると感じてしまうこともありますよね。では実際の母子家庭の生活意識をみていきましょう。生活が苦しいと感じているシングルマザーの割合は?平成28年の生活意識の調査(熊本県を除く)によると、母子世帯では「大変苦しい」が45.1%、「やや苦しい」が37.6%を占めており、82.7%が「苦しい」と感じています。8割以上のシングルマザーが生活の困難さを感じているという実情は、意外と知られていないのではないでしょうか。苦しい生活は、個人の問題ではなく社会的な問題になっているのです。シングルマザーと他の世帯の違い同じ調査によると、児童のいる世帯の「苦しい」と感じている割合は62.0%、高齢者世帯を含めた全世帯は56.5%。母子家庭の82.7%と比較すると生活意識の差は歴然。 シングルマザーの大変な生活ぶりが浮き彫りになりますよね。 シングルマザーの約40%が貯金ゼロ!?生活の不安を抱えている要因の一つに、貯金がないことが上げられます。日々なんとか暮らしていくのが精一杯でなかなか貯金ができない……というような悩みは多いのではないでしょうか。実際、シングルマザーの貯金はどれくらいあるのでしょうか。母子世帯の37.6%が貯金がない!平成28年の貯蓄の状況(熊本県を除く)によると、母子世帯で「貯蓄がある」と回答したのは59.6%に対して、「貯蓄がない」が37.6%と約40%を占めています。ここでいう貯蓄は預貯金や生命保険、株式などの投資信託を指しているので、約40%の方が貯金やその他金融資産をもっていないということになります。ちなみに全世帯をみると、「貯蓄がある」が80.3%、「貯蓄がない」が14.9%。このことから、シングルマザーの大変さが改めて伺えますよね。母子世帯の貯金額はどのくらい?母子世帯の貯金額で、「貯金がない」の37.6%に次いで一多い割合を占めているのが、「50万円未満」が14.4%、続いて「100〜200万」が9.1%、「200〜300万」が6.5%です。児童のいる世帯の貯金額の回答で一番多い10.9%「500〜700万」は、母子世帯では4.2%となっています。データからみて、児童がいる世帯の貯金額が500〜700万程度が相場なのに対して、母子世帯は100万程度が相場のようですね。貯金額の相場が5倍以上差があるのはちょっと驚きますよね。共働き夫婦が増えていることにプラスして、男女の所得の差もあることからこれだけの差がでてくるのでしょう。 シングルマザーの平均年収はどれくらい?シングルマザーがなかなか貯金ができないのは、年収が大きく関係しています。各種世帯の所得の種類別平成27年所得の1世帯当たり平均所得金額(熊本県を除く)によると、母子世帯の稼働所得の平均が213.9万円、総所得が270.1万円です。社会保障給付金が42.5万円と、他の全世帯の割合に比べて多いのも特徴です。所得に対する子供一人の子育て費用「未就園児」656,292円「保育所・幼稚園児」966,522円「小学生」856,496円「中学生」1,168,068円こちらは、平成21年に内閣府が発表した子育て費用のデータで、年収300万円以下の家庭の第1子1人あたりの年間子育て費用の総額の平均です。ここに更に家賃や自身の生活費などがかかることを計算すると、稼働所得平均213.9万円が平均のシングルマザーが貯金する難しさがうかがえます。参考URL:内閣府『平成21年度インターネットによる子育て費用に関する調査4.調査対象世帯の属性別にみた就学区分別の特徴』 シングルマザーの家計簿見直し術貯金が必要なのはわかっていても、実際日々の生活で精一杯! 貯金なんて……と悩んでる方はたくさんいることでしょう。貯金をするためには、具体的に家計の何を見直していけばいいかを一緒に考えていきましょう。シングルマザーが貰える手当を活用しているか?各自治体によって金額や条件は異なりますが、シングルマザー世帯には児童扶養手当の支給をが受ける権利があります。しかし、平成23年度全国母子世帯等調査によると、全て受給していない家庭が64.6%もあるのです。受給している35.4%一部受給している37.8%受給していない26.8%手続きや計算が難しくてわからない……という方もいらっしゃるかと思いますが、まずは役所などに問い合わせて、自分が最大限貰える額と条件を相談することをお勧めします。児童扶養手当(母子手当)が増える!?児童扶養手当には所得制限があり、頑張って働くほどに受給額が下がってしまうとうい現象が起きています。しかし、平成30年8月分より、制限額が所得ベースで30万円引き上げれました。そのため、これまで所得制限のために一部しか受給できなかった方も、全額支給へ切り替えられるかもしれないのです。全額支給に変更になる方は約15万人、一部支給で受給額が上がる方も40万人ともいわれています。受けられる支援を受けないのはもったいないので、今一度、児童扶養手当の受給可能額を確認して、お子さんのための貯金を増やすのに役立てましょう。節約できるポイントを探ってみよう!支出で大きな割合を占めるのが、家賃、光熱費、保険料、通信費などの固定費。ここを見直すとぐっと家庭が楽になるのではないでしょうか。光熱費、通信費は、一緒にすることで割引が受けられたりるようなサービスが各社からでてきています。通信費に関しては格安タイプのものが近年増加しており、プランや契約会社の見直しをすることで、出費を抑えることが可能です。保険料も最近では見直し専門の窓口が用意されているので、一度相談してみましょう。家賃の節約はできていますか?こちらはシングルマザーの住居を調査した「平成23年度全国母子世帯等調査」です。持ち家29.8%(本人名義の持ち家11.2%)公営住宅18.1%民間賃貸住宅等32.6%借家に同居11.0%一番多いのが賃貸のマンションやアパートですが、公営住宅に変えることで家賃を抑えることができます。家賃が比較的安いだけでなく、敷金礼金や更新料がかからないのも魅力ですよね。あるいは、実家での同居という選択肢も節約のひとつ。なかなか相談しづらい方やお仕事やお子さんの転校などの問題もあるかと思いますが、ママが心身ともに元気で安心して暮らせることを優先することも大切ですよ。 まとめ生活を見直す際は、世の中の平均を知るのもコツのひとつです。シングルマザーの年収や貯金の平均、そして節約術を参考にしながら、ご自身なりのお金との付き合い方をみつけてみてくださいね。 参考:厚生労働省『平成28年国民生活基礎調査Ⅱ各種世帯の所得等の状況』内閣府『平成21年度インターネットによる子育て費用に関する調査4.調査対象世帯の属性別にみた就学区分別の特徴』厚生労働省『ひとり親家庭の現状と支援施策の課題について』厚生労働省『「児童扶養手当」についての大切なお知らせ』厚生労働省『児童扶養手当制度等の見直しについて(案)』厚生労働省『平成30年4月以降の手当額について』

2018年10月12日

小銭貯金を長続きさせる秘訣はズバリ“手軽さ”。帰宅後の動線上に貯金箱を仕込んでおくのが成功の秘訣ですが、人の目につくところに置いておくならデザインにもこだわりたいところです。というわけで、まるでインテリア雑貨のようなオシャレなデザインの貯金箱を集めてみました。小物トレイとの一体型!こちらは鍵や時計などの小物を置くトレイとコインバンクが一体となったアイデアグッズ。二重構造になっていて、小銭はトレイに開いた穴に入れることで下の容器へと収まる仕組みになっています。シンプルなデザインなので玄関先に置いていても全く違和感なし。グレー・ブラウン・カーキ・ネイビーとスタイリッシュな4色が揃っています。『レビュー投稿で今治タオル他』 ideaco イデアコ「Kamado(かまど)」カマド 小物置き 小物トレー コインストレージ コインバンク 貯金箱 硬貨 小銭 収納 玄関 リビング 寝室 おしゃれ デザイン雑貨 グレー/ブラウン/カーキ/ネイビー 【ギフト/プレゼントに】 - 暮らしの雑貨 カグザク末永く愛用したい、天然木材の貯金箱木目の美しい、まるでオブジェのような[Coin Box]。職人の手によって無垢の木材で作られたこだわりの逸品です。500円玉で約75,000円が貯められる大きさ。硬貨を取り出すにはプラスドライバーで底面を開けなければならず良い意味で手間がかかるため、意志の弱い人でもOK。オークとウォルナットの2種類があるので、自宅のインテリアになじむ方を選んで。■「Coin Box」貯金箱 おしゃれ 木製 コインバンク 500円玉 - 木香屋北欧テイストのシロクマがキュート♡フィンランドの銀行“NORDEA BANK”のノベルティとしてお客様に贈られていたものの復刻アイテム。何とも言えない表情のクマがキュートで、いつでも見える所に飾っておきたくなります。付属の鍵で底面のフタを開けて小銭を取り出すタイプ。■ POLAR BEAR MONEY BANK(ポーラベアー マネー バンク) 【AS】 - インテリアショップFLYERS思わずまじまじ眺めてしまうリアルさ[PET BANK OWL]は思わず2度見してしまうほどリアルな造形の、フクロウモチーフの貯金箱。白なら主張しすぎることなくインテリアにもなじみます。貯金箱を開けたい時には割って出さなければならないので、より多くの額を貯めることができる500円玉貯金におすすめですよ。PET BANK OWL SNOWY OWL【1278】□【BR5】【貯金箱 フクロウ オブジェ インテリア 雑貨 置物 magnet】 - 雑貨とアウトドアのboskyこんな見た目ならモチベーションもアップすること間違いなし!お気に入りの貯金箱で、あなたもコツコツ貯金生活、始めてみませんか?PHOTO/Fotolia

2018年09月29日

毎日少しずつ貯める「365日貯金」や「500円貯金」など、小銭貯金を実践している方は多いですよね。でも貯金の目的ではなく、なんとなく箱や瓶に小銭を溜めているだけ……というケースもあるのでは?そこで今回ご紹介するのがアメリカ発の換金機《コインスター》です。スーパーで買い物ついでに小銭を紙幣に変換できるその仕組みやいかに!?銀行より手軽!《コインスター》 ってどんなサービス?アメリカ・コインスター社のジム・ギャリティCEO《コインスター》とは、1991年でアメリカに誕生した硬貨を紙幣にするサービスです。紙幣を小銭に両替することに対し、小銭を紙幣に変換するいわゆる「逆両替」という発想から生まれました。現在、アメリカ全土の小売店やヨーロッパの大手小売店に約2万台が設置され、年間430億枚の硬貨を両替・換金しています。貯まった小銭を紙幣にするなら銀行に持って行けばよいのでは?と思われがちですが、大量の小銭を持って行くのってちょっと恥ずかしいというのが正直なところ。また、銀行での両替は、枚数に応じて手数料が発生したり、営業時間が限られていたりと、忙しい主婦にとってはなかなかハードルが高いというのが現状です。銀行によっては事前に小銭を数えてから両替機にかけることを義務づけているところも!これでは出かけるのが面倒で、小銭は貯まる一方ですよね。《コインスター》の設置場所は小売店やスーパーなので、買い物ついでに小銭を紙幣に変換することができます。利便性の面から見ても銀行より手軽。さらに手数料は枚数に関係なく9.9%と一律なんです!もちろん、事前に小銭を数える必要もありません。実際に《コインスター》を使ってみた!家中の小銭を集めて《コインスター》で実際に紙幣に変換してみましょう。集めてみると想像以上にたくさんの小銭が集まるはず!いくらになるのか、ワクワク……。こちらが《コインスター》の実機です。使い方は銀行のATMと比べてもとっても簡単。画面に沿ってコインをマシンに投入するだけで、あとは自動的にマシンが計算してくれるという仕組みです。投入口が大きいため、容器からそのままコインを一気に入れることができます。万が一、外国のコインやゴミなどが混ざっていても自動的に弾いてくれるので安心です。あっという間に変換完了!画面には小銭の枚数と合計金額が表示されます。容器に入っていた小銭の総額は5,141円。思った以上にたくさん貯まっていたと思いませんか?手数料を引いた金額が表示された引換券をサービスカウンターに持参し、紙幣を受け取ります。同じお金に変わりはないけれど、紙幣にすることで得した気分に!ハードルの高い「逆両替」も、《コインスター》ならとっても簡単現在、《コインスター》は、〔アピタテラス横浜綱島〕〔アピタ長津田店〕〔アピタ戸塚店〕の3店舗に導入されています。今後はさらに設置店舗が増える予定です。お買い物のついでに手軽に利用できることから、主婦層を中心に大人気の「逆両替」。今後は紙幣のほか、お買い物券やギフト券に交換できるサービスも検討中とのこと。現金の扱いをもっとスマートに!《コインスター》があれば、お財布に貯まった小銭を消費しようとするあまり、レジでもたつく心配もありません。貯まったらすぐに変換できるので、お財布がスッキリ軽くなること請け合い。また、使われずに眠っていた硬貨が流通すると新たに硬貨を作る必要がなくなるため、環境にも優しいというメリットも。自宅に眠ったままの小銭を集めて、《コインスター》で賢く、手軽に紙幣をゲットしましょう!コインスター●ライターねこりょうこ●写真土佐麻理子

2018年09月26日

無理矢理がんばる節約は、ストレスがたまってしまいますよね。それなのに、効率的に貯金が増えていかないから、節約自体が苦痛になってしまう人もいます。確実に貯金を増やしていく方法を知れば、貯金が楽しくなって、生活にも余裕が生まれてきますよ。パートやアルバイト代に匹敵するほど節約できるケースもあるんです!そこで今回は、すぐに取り組める節約の豆知識を集めました。効率的に貯蓄額を増やしたい方は、ぜひ取り入れてみてくださいね。■基本の節約術節約の基本は、収支の流れを把握するところから始まります。特に、決まって出ていく固定費を見直すことで、毎月自動的に節約できるようになる仕組みを作りやすくなるんです。「固定費の節約方法なんてあるの?」と疑問に思う人は、見直し甲斐があるでしょう。節約しながら貯金をするコツは「継続」にあります。少しでも簡単に、無理なく、自動的に貯金を続けられるように、収支の流れをチェックしてみてくださいね。▼毎月の出費を把握する会社員であれば、毎月の収入に大きな変動が起こることはありません。日給制であっても時給制であっても、稼働日に合わせて収入を把握できます。同じように支出も、毎月何をいくら支払うのか把握しておくことが大切です。収支のバランスがみえないと、不必要な出費で自分の首を絞めることになってしまうでしょう。生活するのに毎月どのくらいの金額を必要としているのか、まずは洗い出してくださいね。▼先取り貯金をする先取り貯金は、給料が支払われたらすぐに貯金額を確保して、残りの残金で生活をしていく方法です。収支の確認ができていれば、その中からいくら貯金に回せるのか考えやすくなるでしょう。一般的に貯金額は収入の2割といわれていますが、収支のバランスをみながら調整するのがおすすめ。キツくても時間をかけてコツコツ継続することが、成功の鍵になるはずですよ。自動振替で強制的に貯蓄に回していく方法が、いちばん簡単です。▼固定費を見直す支出の中でも固定費を見直すことで、大きな節約が可能です。持ち家ならローンの借り換えで、500万円以上減額されるケースも意外とあります。賃貸では、「一部屋減らす」「住むエリアを変える」といった工夫をすることで、家賃を1~2万円ほど減らせますよ。また、電気はアンペア値を下げる、水道は水圧調整をして節約するなど、細かいところをなんとか節約しようと努力をしても、実らないケースは結構多いもの。金額の大きなものから見直すと、かなり効果的な節約ができるでしょう。▼電力会社の契約は最適か?2016年4月からスタートした「電力自由化」。実は、この制度にも節約できるポイントがあるんです。電力自由化とは、今までエリアで電気事業者が決められていましたが、エリアの限定を取っ払ったもの。地域関係なく、多くの電気事業者の中からサービスを選んで、供給してもらえるようになった制度です。電力自由化によって、さまざまな電気事業者が利用者獲得のために、価格やサービス内容で競争をすることも増えました。利用者は、より安く使用できる会社をチョイスできるようになったんです。石油事業(ENEOS、昭和シェル石油)や通信企業(au、SoftBank)なども参入。数多くのプランの中から、自分たちに合った電気の供給プランが選択できますよ。そして、電力自由化を利用すれば、通信企業との請求合算やカード払いなどでのポイント還元など、受けられる特典が増えています。工事をする必要がないので、簡単に切り替えられますよ!▼携帯は格安SIMにスマートフォンは、毎日使う重要なアイテム。むしろ「スマートフォンがない生活なんて考えられない」なんて人が多いのではないでしょうか? そんなスマホの毎月の固定費を少しでも抑えられたら、年間で考えると大きな節約になります。そこでおすすめしたい節約方法が、格安SIMに変えること。スマートフォンの中には、大手通信キャリアで契約した情報がすべて組み込まれている小さなチップ「SIMカード」が入っています。このSIMカードを格安SIMに移すことによって、プランにもよりますが、毎月一人当たり約4,000円減が見込まれることも。4人家族で例えると、全員が変えれば16,000円減。1年で192,000円も節約できます。浮いたお金を貯めておいて、家族旅行に行ってみてはいかがでしょうか。▼ネットバンクを利用するネットバンクは、実店舗をもたないネット上の銀行です。店舗をもつ銀行では、ATMでお金を引き出すときや振り込みをするときに手数料がかかりますよね。小さな金額でも、積み重ねた金額分、大きな手数料になってしまいます。しかし、ネットバンクなら、振込・振替などの手数料が回数制限付きで無料なケースも多いんです。ほかにも、預金に関しては金利も高いなど、メリットが豊富にあります。24時間いつでも利用でき、営業日を気にする必要がないのも魅力。自宅にいながら面倒な振り込みも完結できるので、銀行に移動する時間や移動費を気にすることもありません。長い行列に並ばなくても、楽々に銀行を利用できますよ。▼不要になったものは売る不要なものを抱え込むことは、さまざまな運気を下げるといわれています。もしかしたら、節約がうまくいっていない原因になっているかも。家に不要がものが多い人は、思いきって売ってみてはいかがでしょうか?不要なものを売れば、臨時収入になります。そのまま貯金に回してもいいですね。例えば、子どものサイズアウトした洋服などはフリマサイトで販売できます。活躍の場が減ってきたものは、売ることも検討してみましょう。▼ふるさと納税を活用する2008年に始まった「ふるさと納税」とは、全国の都道府県や市町村の自治体に寄付をする制度です。寄付した金額によって、寄付先の特産品がお礼として受け取れるんです。また、お礼以外にもさまざまなメリットが。住んでいる自治体に払う住民税が大幅に減額されます。つまり、寄付=住民税としてカウントされるというわけです。手元にお金があるときに納税できるので、自分のタイミングで寄付できるのも人気の秘密ですよ。税金を払うだけではなく、各地の特産物ももらえるお得な行政サービスを利用して、得をしてくださいね。※各市町村の公式サイトから、ふるさと納税を利用できます。寄付した自治体から「寄附金受領証明書」を受け取り、本人確認書類や個人番号をそろえて、住んでいる自治体に提出すれば住民税が減額されます。▼保険を見直す保険は、医療費や生活のサポートをしてくれたり教育資金を積み立てられたり、備えておけばいざというときに安心です。しかし、保険料があまりにも高額な場合、毎月の支払いが大きな負担になってくるケースがあります。「備えあればうれいなし」なんて言葉があるものの、健康志向が高まっている中で、備えが過剰すぎる場合もあるんです。今加入している保険が本当に必要なのかどうか、再検討してみましょう。加入している保険会社はもちろん、今まで利用していなかった保険会社のプランにも目を向けてみてくださいね。■食費節約のポイント節約術を磨くなら、食費をコントロールできるようにならなければなりません。なぜなら、食事は基本的に毎日3回するものだから。そこで、食費を節約するポイントについて解説していきますね。▼外食を控える食費を節約する大きなポイントとして挙げられるのが、外食を控えること。「料理するのがめんどくさいから」「外食が好きだから」と、ひんぱんに外食していませんか?例えば、大衆向け焼き肉店の食べ放題コースを3名で行くと、7,000円~9,000円はかかります。これを家で済ませれば、3名で3,000円ほどで済むことも。もし、外食をする場合は、格安ファミレスなら3,000円弱で済んでしまうことも。焼肉店からファミレスにすると、毎月1回外食するとしても、1年で48,000円~72,000円の差額が生まれますよ。家族で楽しむ時間ですから、外食も悪くはありません。ただ、ぜいたくばかりしてしまうと、なかなか貯金できない結果に。▼一週間分の食費を決めるスーパーや購入する食材によっては、大きな価格差があります。食費を決めずに購入してしまうと、思わぬ金額に膨れ上がってしまうことも。そこで、まずは1週間の食費を決めて、その中でやりくりしてみてはいかがでしょうか? そうすることで、食費にお金を使いすぎることは防げますよ。▼食材はまとめ買いして冷凍もし身近な場所に格安スーパーがないなら、1週間に1度まとめ買いをしておくのがおすすめです。メインになる肉や魚はもちろん、パンや野菜なども冷凍できるものは一気に冷凍しておきます。冷凍するときに、調理を簡単にする下準備までできれば、調理時間も時短できますよ。▼食品ロスをなくす「まとめ買いをしても食べきれない」「賞味期限が切れてしまって捨ててしまう」という人は、食品ロスをなくすことに意識を向けましょう。食品を上手に使いきる方法は、ざっくりとした献立を立てておくことです。「麺類+おかず1品」「丼物+つけあわせ」といった簡単なものでもいいでしょう。しかし、計画通りに買い物をしてメニューを作っても、食品が少し残ってしまいますよね。そんな場合は、スープにして食品を使い切るのがかしこい方法ですよ。▼飲み物は自宅から持っていくコンビニで毎朝缶コーヒーを購入したり、ランチ時にお茶を買ったりする人は多いでしょう。会社が21日稼働すると、1本120円×2本と考えても1ヶ月で5,040円、1年で60,480円です。そこでおすすめしたいのが、水筒を準備して持ち歩くこと。誰でも簡単に始められて、かなりの金額を節約できるんです。■移動費節約のポイントガソリン代や電車代、バス代などの移動費を、日常生活に必要不可欠なものと思い込んでいる方が多いのではないでしょうか? しかし、節約しようと思えば、移動費も簡単に節約できる項目です。例えば、自転車で移動してみたり、ひと駅分歩いてみたり。ぜひトライしてみてくださいね。▼車ではなく自転車を燃費のいい車を利用していても、定期的なガソリンや電気の補給は欠かせません。もし毎日の移動費を節約したいなら、自転車を利用して通勤するのもおすすめです。普段の運動不足も解消され、朝の心地いい空気を感じられますよ。また、体力作りにもぴったりといえるでしょう。始めるときには、少しずつ距離を伸ばしながら無理のない範囲で行ってくださいね。▼ICカードはカード引き落としに交通系ICカードへのチャージを現金で行っているなら、チャージ方法をクレジットカードに切り替えてみてはいかがでしょうか? チャージするだけでポイントが貯まっていくのでお得ですよ。ただし、どのクレジットカードでもチャージ可能というわけではありません。各交通会社で発行するオフィシャルクレジットカードがあるので、詳細をチェックしてくださいね。また、クレジットカードならオートチャージも可能。残金不足で利用できないといった心配がありません。▼ガソリンはセルフでもし車で移動しているなら、利用しているガソリンスタンドを見直すことも大切。いつものガソリンスタンドは、ガソリン代が高くないでしょうか? 従業員が駐在しているガソリンスタンドでは、人件費がかかってガソリン代が高い傾向にあります。「サービスが良くて気持ちいい」とつい足を運びたくなる気持ちも分かりますが、セルフのガソリンスタンドにするだけで節約になるんです。■クレジットカードの使い方財布に現金を入れなくても生活できてしまう今、クレジットカードは大変便利なものでありながら、手元でお金の流れが見えないリスクもあります。もっとお得にクレジットカードを利用するためには、クレジットカードの選び方も大切なポイントです。▼ポイント還元率の高いクレジットカードにクレジットカードの還元率の高さも、カードを選ぶ基準のひとつ。基本的なクレジットカードは0.5%~0.75%といった還元率ですが、高還元率になれば1%~1.5%といったものもあります。加盟店を利用すれば、還元率はさらにアップしますよ。中には入会して半年~1年間は、還元率が2%になるといったお得なものも。▼公共料金をカード払いにする公共料金関係をすべてカード払いに変更すれば、クレジットカードのポイント還元が定期的に受けられます。また、新しく入会して公共料金の支払いを始めれば、初回に大きなキャッシュバックを受けることもできるんです。利用履歴もスマホで簡単にチェックできるので、ポイント残高も都度確認できますよ。「100ポイントたまった!」など、すぐに確認できれば節約のやる気アップにもつながりますね。■節約術が参考になるブログ本格的に節約を始めようと思うなら、節約術についてのブログをチェックするのがおすすめ。節約ブログの中でも、楽しみながら簡単に実践している人のブログは参考になります。そこで、節約術を教えてもらえるブログを、いくつかご紹介していきますね。▼smile home ~ 整理収納アドバイザー須藤有紀が綴る ゆるゆるお片づけ日記@三重県四日市 ~「収納したものが見つからない」「まだ使えるのに新しいものを買ってしまう」。そんな人は、整理整頓をして必要なものだけで暮らす意識をつけるのがいいでしょう。こちらのブログは、整理収納アドバイザーの須藤さんが、無駄な出費を抑えるための空間について解説されています。コツを掴んでマネしていくだけで、毎日の浪費が減るはず。・「smile home ~ 整理収納アドバイザー須藤有紀が綴る ゆるゆるお片づけ日記@三重県四日市 ~」 ▼そらまめのおうち変動費の中でも、主婦の腕次第で大きく節約できる食費。献立のメニューを考えるだけでも苦労するところですが、こちらのブログではいろいろな節約レシピが紹介されています。どれも簡単にマネできそうなものが多く、おしゃれでおいしそうなものばかり。節約中でも食事を楽しむアイデアをもらえそうな、すてきなブログです。・「そらまめのおうち」 ▼業務スーパーの商品をレポートするブログ格安の業務用食材が手に入るスーパー「業務スーパー」。近くにこのスーパーがある人は、「量が多いから消費できるかな」「安いのはいいけれど、味はおいしいのかな」と、気になることも多いでしょう。こちらのブログでは、商品を利用したレシピを紹介しながら、味などの評価も一緒に紹介してくれています。どんなメニューに応用できるのかも要チェックですね。・「業務スーパーの商品をレポートするブログ」 ■まとめ節約をするにあたって、肩に力が入りすぎてしまうとストレスになります。その結果、リバウンドで大量にお金を使ってしまうなんてことも珍しくありません。そこで、自動的に貯金に回せるお金を作る仕組みができれば、節約しながら簡単に貯金できますよ。得をしながら出費を抑える方法で、貯金を増やしていきたいですね。

2018年09月12日

定年が見えてくる50代。老後の資金が気になるころですよね。昔のように年金だけで生活できるとは言い切れず、また支給も後ろ倒しに。貯金がかなり重要になってきていると思います。では、50代の夫婦はどのくらい貯金しているのでしょうか。平均年収と貯金額を見ていきましょう。50代の平均年収は?50代の平均年収は661万円。男性は707万円、女性は445万円と、男女差は大きく開いています。年齢別に見てみると、50歳605万円、53歳637万円、56歳682万円、59歳790万円と50代のうちに大きく平均年収が伸びているようです。特に男性では50歳662万円、59歳811万円と、150万円ほどアップしていました。最後の昇進を迎え、昇給につながるケースも多いのでしょう。50代夫婦の世帯年収は?次に、夫婦としての世帯年収を見てみましょう。共働き共働き夫婦の平均年収は、男性・女性それぞれの平均年収を合わせた1,152万円です。パートタイム妻がパートタイムの場合、控除額の上限(103万円)まで働くと仮定します。その場合の世帯年収は810万円です。専業主婦妻が専業主婦家庭の場合、平均世帯年収は男性の707万円になります。 手取りから貯金に回すお金の割合は?50代が手取りから貯金に回す金額の割合のうち、もっとも多かったのは10~15%。14.9%の人がコツコツ貯金に回しているようです。5%未満6%5~10%未満9%10~15%未満14.9%15~20%未満5%20~25%未満8%25~30%未満2%30~35%未満8%35%以上9.5%貯蓄しなかった37.8%その他0% ただ、貯蓄していない層もいます。しかも、37.8%とかなり多い割合。これまでに十分な貯蓄があるのか、深く考えずにその日暮らしをしているのか、はたまた貯金とは別の資産があるのかもしれません。50代世帯の平均貯金額50代世帯の平均貯蓄額は1,026万円でした。全世帯の平均額が776万円なので、大きく上回っていることがわかります。ただし、この貯金額は平均年収より高い世帯から低い世帯までをひとまとめにして算出したもの。この額に届かない家庭も少なくないでしょう。50代世帯の投資・金融資産保有額現金での預貯金のほか、50代世帯が多く所有する資産には、生命保険・個人年金保険・株式・投資信託などがあります。個人年金保険は、国からの年金にプラスアルファできる個人資産。老後に必要となる貯蓄額を考えるときは、このお金も加算して考えましょう。金融資産保有額2431万円預貯金1026万円金銭信託・貸付信託8万円生命保険172万円損害保険20万円個人年金保険167万円債券88万円株式475万円投資信託215万円財形貯蓄38万円その他金融商品222万円 すべての金融資産の保有額は2,431万円。預貯金の倍以上となっています。 50代夫婦で貯金なしで大丈夫?先ほど、3割以上の人が「手取りから貯蓄に回していない」と答えたとご紹介しました。実際に、50代世帯で貯蓄が0円という家庭は、全体の31.8%にのぼります。現代は将来のお金の工面を子・孫に頼りにくい時代。今、もしも貯蓄が0円であるならば、早急に貯金を開始したほうが良いかもしれません。50代夫婦の貯金テクニックまとまった貯蓄を進めるには最終年代といっても良い50代夫婦。どのような気持ちをもって貯金を進めていけば良いのでしょうか。50代前半50代前半は、出産時期によっては子どもの教育費が貯め終わっていない・まだ子育てが終了しない夫婦もいるかもしれません。子育てに関わる費用と、自分たちの老後に必要となる費用とを、別で考えて貯蓄を進めていく必要がありますね。50代後半60歳や65歳で退職すると考えると、あまり時間がありません。その後も仕事を続ける人もいるでしょうが、そこはあてにせず貯蓄を進めておくのが安心でしょう。ただし、貯蓄一辺倒になってしまうのもつまらないものです。気力体力はどうしても衰えていきますから、夫婦が揃って元気なうちに旅行に出かけるなど、楽しむ出費も割きたいですね。 50代世帯の平均貯金額は1,026万円50代世帯の平均貯金額は1,026万円。多いと感じましたか?「こんなに貯められていない」と不安になったでしょうか。この額はあくまでも平均ですが、大きく下回っていたら不安ですよね。今からどうしていけばより多く貯蓄が進められるか、ファイナンシャルプランナーに相談してみることもおすすめします。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月29日

なかなか周りの夫婦に訊けない貯金額。若いうちは「まだ若いし」と楽観的に考えていても、40代に入ると老後が視野に入ってくることもあり、自分たちの貯金額が一般的に見て多いのか少ないのか、気になってきませんか?今回はそんな40代夫婦の平均年収と貯金額を見ていきましょう。40代の平均年収は?転職サイトDODAが調べた平均年収ランキング2017によれば、40代の平均年収は541万円。年齢の変化で見てみると、40歳513万円、43歳525万円、46歳559万円、49歳594万円と500万円台をじりじりと上がっていく結果でした。40代夫婦の世帯年収は?次に、40代夫婦の世帯年収を見ていきましょう。共働きフルタイムでの共働き夫婦の平均年収額は1,010万円でした。年収1,000万円の壁を40代で超えることに。パートタイム妻がパートタイムの場合、配偶者特別控除の上限103万円の収入と仮定した世帯年収は690万円です。フルタイムの女性平均年収額も年齢に応じて上がっているため、フルタイム共働き世帯との差は徐々に大きくなっています。専業主婦妻が専業主婦の家庭では、平均年収は541万円です。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査[単身世帯調査](平成28年)」によると、40代が貯蓄に回す割合は、手取り収入の10~15%がもっとも多い(18.8%)という結果になりました。5%未満5.2%5~10%未満6.3%10~15%未満18.8%15~20%未満4.2%20~25%未満9.9%25~30%未満1.6%30~35%未満12%35%以上12%貯蓄しなかった30.2% 一定割合を貯蓄に回している人がいる一方で、気になるのは「貯蓄しなかった」と答えた人が30.2%もいること。近年では晩婚・高齢出産化が進んでいるため、40代に入ってから出費が増えたという家庭も少なくないでしょう。「貯蓄しなかった」理由が、こうしたライフスタイルの変化なのか、貯蓄に対する意識が薄いのかについては、気になるところですね。40代世帯の平均貯金額先ほどと同じ調査によると、40代世帯の平均貯金額は815万円でした。全世帯の平均は776万円。40代で平均額を上回ることがわかります。40代世帯の投資・金融資産保有額40代世帯がどういった種類の金融資産を保有しているのか、それぞれの額と投資の種類についての結果は、以下のようになりました。金融資産保有額1594万円預貯金815万円金銭信託・貸付信託4万円生命保険82万円損害保険6万円個人年金保険47万円債券76万円株式343万円投資信託139万円財形貯蓄45万円その他金融商品36万円 株式や投資信託の額が30代に比べてそれぞれ飛躍的に伸びています。収入が増え、投資に回せる余裕が生まれる人が多いことが要因のひとつでしょう。これまであまり投資に興味がなかった人も、老後や今後必要となるお金を考え、「増やして貯める」ことを意識し始める時期ともいえるのではないでしょうか。 40代夫婦で貯金なしで大丈夫?40代世帯の平均貯金額は815万円でした。しかし、これは全体を通しての平均額。年齢を重ねるほどに、収入の高低差は広がるため、貯蓄額にも差が見られるのは当然のことです。実際に、40代夫婦では33.7%、50代になっても31.8%の世帯が「貯蓄0円」なのだそうです。40代の間は、子どもにかかる費用がまだまだ多額になる家庭も多いでしょう。しかし、20~25年程度で定年がくる40代。いつまでも貯蓄0円では不安です。年金支給年齢の上昇、支給額の減額を想定すると、何とか早めに貯蓄を始めておきたいですね。40代夫婦の貯金テクニックこれから子育てにお金が掛かったり、子どもの高校大学ともっともお金がかかる時期が到来したり。40代夫婦はどのような心づもりで貯金をしていけば良いのでしょうか。40代前半子どもがいる夫婦の場合、出産時期によって貯金しておきたい金額が変わります。出産が遅く、まだ子どもが小さい場合は、今が貯めどきと心得ておきたいもの。少々多めに貯金額を定めておくなど、後の出費を考えた貯金予定を立てていきましょう。 住宅購入を考えている場合は、無理のない返済予定・頭金を算定してくださいね。40代後半40代後半になってくると、残りの子育てにかかる費用はもちろん、自分たちの老後を見据えた貯金も始めておきたいところです。 どの程度の額の貯金額が必要で、現在どの程度の貯蓄があるのかを把握するために、ファイナンシャルプランナーに相談してみても良いでしょう。 40代世帯の平均貯金額は815万円自分たちの世帯の貯金額と比較して、815万円の貯蓄は多いですか?それとも「妥当」と思える額だったでしょうか。平均貯金額はすべての人から算出したものなので、「うちはもっとある」というかたも、「そんなにない!」と感じるかたもいるでしょう。とはいえ、「貯蓄なし」の状態は早く脱しておきたいところ。必要に応じて固定費や家計の見直しをし、一定額をコツコツ貯めていける状態を整えましょう。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月28日

家計簿管理は、3日坊主で挫折してしまう人も多いのでは?家計簿をつけ続けるコツは、根気よりも「いかに要領良く楽にこなしていけるか」にあるのかもしれません。楽しんで家計簿をつけたら、お金が貯まった!など嬉しいことも。ズボラでも3日坊主にならない「シンプル家計簿術」の方法を、4本まとめてご紹介します。簡単にチャレンジできる方法ばかりですので、自分に合いそうな家計簿管理術を見つけてぜひ試してみてくださいね!■ レシートを集めるだけの簡単家計管理こちらの記事は、レシートを使った家計簿管理。レシートをクシャッと丸めて捨ててしまわずに、お釣りを受け取る手でそのままレシートを財布にしまいましょう。家に帰ったら、レシートを集めて保管するだけ。たったこれだけで、お金の流れが簡単につかめます。あとは、1週間ごとに家計簿に書き込めばOK!「クレジット決済は?」「レシートがもらえなかった場合は?」などの場合の対処法にも触れています。苦労なくできる家計簿管理は、試してみる価値ありです!毎日1分、レシートを集めて保管楽らく家計簿管理術■ 家計簿管理の責任感が生まれる「ライフイベント表」明確な目標や目的があると、物事って続けやすいもの。「なぜ」「何のために」「何を目指して」家計簿をつけるのかを考えてみると、がぜんやる気が出てきます。こちらの記事では、家計簿をつける目的を明確にし、かつワクワクや楽しみを感じられるように、「ライフイベント表」を作ることをオススメしています。ポイントは、子どもの入学や家のローン、老後の資金など、今後どのタイミングでお金が必要になるのか俯瞰して見られること。家計簿をつけるための間接的アプローチですが、効果は絶大!家族みんなでわいわい言いながら、ライフイベント表を作ってみてはいかがでしょう。「ライフイベント表」が肝、目的があればできる家計簿管理■ 年20万円以上!家計簿をつけながらへそくりが貯まった!Graphs / PIXTA(ピクスタ)家計簿をきちんとつけてお金をやりくりすれば、貯金を増やすことができます。さらにもう一つ、家計簿をきちんと管理すれば「へそくり」を作ることだってできるんです。へそくりと聞くと、思わずにんまりしてしまいませんか?それこそ家計簿を続けるために大切なモチベーションです。こちらの記事では、へそくり作りを楽しみながら家計簿をつける方法をたったの3ステップで紹介。ステップ1:引き落とし専用の通帳を用意するステップ2:毎月1回、同じ額を引き落とし専用の通帳に入金するステップ3:そのまま1、2年放置するうまくいけば年に20万円以上も夢じゃないかも?!1年半で24万円!楽して貯める究極の「自己流ズボラ貯金」■ 超簡単!月1家計簿と500円玉貯金で楽して嬉しい家計簿管理術家計簿を書くのは月に一度だけ。しかも500円玉が貯まる。そんな「楽&お得」な方法がありました!用意するのはノートとペン、それから引き落とし口座の通帳です。月に1度決まった日に、今月の支出をまとめるだけ。一か月何にいくらかかっているのかが一目瞭然です。先月と見比べたり、反省点や引き締めるべきところを見つけやすいのも良いところ。ついでにに500円玉貯金ができる、お金管理も必見!なんとこの方法で約6万円が貯まったそうですよ!500円玉貯金もできる!月1回のお楽しみがある家計簿管理

2018年08月26日

厚生労働省が発表した、平成29年度の日本人の平均寿命は男性81.09歳、女性87.26歳。このデータを今からおよそ30年前の平成2年と比較すると、男女ともに5歳以上も平均寿命が延びているんです。長生きできる社会ほど素晴らしいものはありませんが、そのぶん気になるのが老後の生活資金のこと。皆さんどのように考えているのでしょうか?■ 世代別調査で分かる!60歳代・70歳代の生活資金の想定は?株式会社インテージリサーチが全国の16~79歳の男女1万1217人を対象に「老後の生活資金に関する意識調査」を実施。自身が60歳~70歳になったときの生活資金は”自分が稼いだ収入”、”貯金”、あるいは“公的年金”などどのような資金であると思うかについてアンケートをとりました(60歳以上の人は生活資金源は何だったか)。60歳代の生活資金の想定60歳代の想定を見てみると、「働いて稼いでいる収入」を生活資金源とする回答が47.5%。また、47.0%の人が「公的年金」と回答しています。Fast&Slow / PIXTA(ピクスタ)60歳代といえば定年退職を迎える世代ですが、この年齢ではまだまだ働いている(働かなければならない)と想定する人が多く、70歳代以降に定年をイメージされている方が多いのでしょうか。70歳代の生活資金の想定一方で70歳代の生活資金の想定を見てみると、「公的年金」が最も高く、67.7%。akiyoko / PIXTA(ピクスタ)さらに、60歳代のアンケートと比較すると「個人年金」の割合も増加しており、老後の資金源の想定は労働収入から年金へとシフトしていることが分かります。しかし、70歳代のアンケートでも39歳以下の若い世代は生活資金の想定を「公的年金」とする回答は4~5割台にとどまっています。一方で、「貯金」を資金と想定する割合は約半数超え。花火 / PIXTA(ピクスタ)少子高齢化社会を生きる若い世代は「年金だけをあてにしない」傾向が強いことがグラフから見て取れます。■ どれくらいを希望?定年退職後の「賃金」全世代で半数以上が”自分で稼いだ収入”を老後(60歳代)の生活資金と想定していることが明るみになった今回の調査。そこで気になるのは再雇用後の収入額。厚生労働省の「高年齢者の雇用・就業の現状と課題」によると、1000人以上の雇用者規模の企業において、定年後、継続雇用の際の給与水準が50%以上減少した、との回答が3割以上にのぼったというデータもあります。では、定年退職後の就労に関してみなさんどのくらいの時給を希望しているのでしょうか?定年退職後就労時の希望時給額回答者が60歳以上の場合、希望する時給額が低下する傾向があり、60~70歳代の半数が「1,000円未満、または1,300円未満の時給でも働き続けたい」と回答しています。SoutaBank / PIXTA(ピクスタ)確かに、定年後の給与は企業によってバラつきがあり、多くは正社員ではなく自社の正社員以外(嘱託社員・契約社員・パート)で雇用されることがほとんど。他社へ再就職も厳しいとなると、自分の希望の時給より低い場合でも働き続けたいと思う人が多いことが窺えます。■ 生涯現役社会の実現現在70歳以上まで働ける企業の状況は、全国の常時雇用する労働者が31人以上の企業156,113社中、35,276社、割合にして22.6%にも上ります。平均寿命が延びるに伴い、定年退職後の人生も延長。それにより公的年金のみで退職後の生活費を賄うことは、少子化も背景にあることから不安は拭えません。freeangle / PIXTA(ピクスタ)一方で定年後に働き続けることに対しポジティブな姿勢がうかがえ、昔と比べると多趣味で若々しいイメージの高齢者たち。kotoru / PIXTA(ピクスタ)今後は高齢者の能力や経験に見合った労働環境の整備、賃金形態の構築を推進していくことが急務であると考えられます。【参考】※老後の生活資金、「年金」より「労働」や「貯金」で!?10~20歳代は特に「公的年金だけをあてにしない」傾向全国1万人の意識調査※平成29年度簡易生命表の概況-厚生労働省※高年齢者の雇用・就業の現状と課題2 – 厚生労働省※平成29年「高年齢者の雇用状況」集計結果-厚生労働省

2018年08月24日

彼との結婚話が出てきたとき、結婚式を挙げようにも、ある程度は先立つものが必要になります。そこで、結婚式に掛かる費用やご祝儀、親からの援助から割り出した、支払いのタイミングで必要な貯金額を紹介します。結婚式にはいくら掛かるの?結婚式に掛かる費用は、200万円台から400万円台が相場と言われています。これは、挙式・披露宴を共に挙げた場合の総額で、挙式だけであれば20万円から40万円くらいで済むことが多いです。この中には、会場代や牧師を依頼するお金、結婚証明書やフラワーシャワーなどが含まれます。披露宴の費用には、料理や引き出物、演出やウエディングケーキ、司会を依頼する費用など多くの項目が含まれます。また、披露宴の招待客は平均で70人くらいですが、この人数が増えればトータルの費用も上がってきます。親からの援助はいくら?結婚式に掛かる費用ですが、多くのカップルが親から費用を援助してもらっています。親からの援助の総額は、平均で182万円という調査がありました。両家の負担の割合は、同額ずつを出し合うパターンが最も多いので、それぞれ100万円近いお金を援助してもらっているようです。他には、招待客を呼んだ割合で援助額を決めたり、掛かる項目別にどちらが支払うかを決めることが多いようです。しかし、中には親からの援助がないカップルもいますので、援助してもらうかは事前に確認をしておく必要があります。ご祝儀の平均はいくら?会費制の披露宴以外は、結婚式の当日などに招待客からご祝儀を受け取ります。会社関連の人のご祝儀相場は、だいたい3万円です。また、兄弟などの相場は5万円、叔父や叔母などは5万円から10万円のようです。よって、ご祝儀は平均すると1人につき3万円くらいになり、それに人数を掛けた額がご祝儀総額の目安となります。支払いのタイミングからみた必要な貯金額は?結婚式費用は、一体いつ支払えばいいのでしょうか。それは、契約時と結婚式の内容が全部決まった後です。まずは、契約時に内金として5万円から20万円を支払います。そして、内容が全部決まった後に残りを支払います。そこで重要なのが、残りの費用を支払うタイミングです。多くの式場が結婚式の前に支払う必要があり、式の当日や後日に支払うパターンは少ないです。つまり、多くの式場ではご祝儀を支払いに充てることはできず、自分たちの貯金と親からの援助で賄わなければいけません。そこで、相場と同程度の300万円の結婚式を挙げる場合、両家の親から総額で180万円を援助してもらうと、結婚式の前までに必要な貯金額は120万円になります。もしも親の援助が無かったり、この貯金額が難しいのであれば、結婚式当日や後日に費用を支払う式場を探しましょう。そうすることで、ご祝儀を支払いに充てられるので、必要な貯金額を減らすことができます。

2018年08月20日

貯金、できていますか?どれくらいの額が貯められていますか?周囲に聞ける話でもないため、「うちの貯金額って少ない?それとも妥当?」と気になってしまいますよね。今回は、30代夫婦の平均貯金額をご紹介します。結婚後、子どもが生まれ、家や車など大きな出費を抱える人も増えるこの世代。一体、どの程度の貯金額が平均なのでしょうか。30代の平均年収は?転職サイトDODAが行った調査によると、30代の全体の平均年収は455万円。男性は487万円、女性は386万円と100万円ほどの差があります。同じ調査での20代の平均年収の男女差は50万円程度、40代では160万円程度となっており、年代が上がるほど、男女差が大きくなっているようです。年齢別に見た結果は、以下のとおりです。30歳:416万円(男性440万円:女性372万円)33歳:452万円(男性482万円:女性389万円)36歳:475万円(男性513万円:女性393万円)39歳:501万円(男性545万円:女性396万円)30代夫婦の世帯年収次に、30代夫婦の世帯年収を見ていきましょう。共働き先ほどの平均年収から、共に30代の夫婦が共働きをしている場合、平均年収は873万円です。パートタイム一方、妻がパートタイムで勤務している場合、妻の年収は配偶者特別控除枠の上限の103万円までという場合が大半でしょう。その場合の夫婦の平均年収は586万円です。専業主婦妻が専業主婦の場合、男性の平均年収487万円が、そのまま世帯平均年収となります。 手取りから貯金に回すお金の割合は?「家計の金融行動に関する世論調査」によると、30代が手取りから貯金に回す金額の割合のうち、もっとも多いのは10~15%未満。全体の21.8%となりました。次いで35%以上(16.2%)、25~25%(14%)となっています。一方、「貯蓄しなかった」と答えた人も14.8%。堅実に貯金をしている人たちがいる一方で、なかなか貯金ができていない人も一定以上いることがわかります。このなかには、子どもの幼稚園代など、出費がかさむ時期がかさなり、貯金が難しかったという人もいるでしょう。30代世帯の平均貯金額同調査によると、30代世帯の平均預貯金額は617万円。全世帯の平均額は776万円です。30代世帯の投資・金融資産保有額30代世帯の金融資産保有額は957万円です。そのうち、株式や投資信託は、20代世帯の平均額からそれぞれ約4倍、約7倍に増えています。20代に比べて収入が上がっていることと、貯蓄以外の方法でお金を増やすことに視野が広がる人が増えていることが、その背景なのではないでしょうか。 30代夫婦で貯金なしで大丈夫?平均貯蓄額はあくまで「平均」。高収入家庭の貯蓄額が数字を引き上げているのも事実です。なかには「貯蓄が0円」という家庭もいます。30代世帯…33.7%40代世帯…33.7%なんと、30代よりも収入が上がっているであろう40代でも、収入が0円の世帯割合は変わっていません。昨今では晩婚化が進み、出産・育児にお金がかかる時期も後ろにずれています。また、20代後半~30代前半で出産していたとしても、もっともお金のかかる高校・大学に進学する時期が40代にかかることから、30代、40代ともに貯金が難しいという背景もあるでしょう。しかし、「0円」はやはり心許ないもの。まずは月に数万円ずつでも、先取り貯金をする習慣を始めたいものです。 30代夫婦の貯金テクニックライフステージが大きく変わりやすい30代夫婦。どのように貯金を進めていけばよいでしょうか。30代前半結婚や出産を迎える人も多い年代です。共働き夫婦であっても、産休や育休で一時的に片方(主に妻)が満額収入を得られない状況になる期間が発生することも。世帯収入が減る期間も、月に○万と決めて、無理なく貯金を続けたいものです。また、マイホーム購入を考えている場合、購入希望時期と頭金予定額を考えて、そのための貯金をコツコツ始めてみても。30代後半子どもが小学校に入学し、低学年のうちは習いごとへの出費も少ない期間であることから、「貯めどき」といわれます。今までよりも月の貯金に回す割合をプラスしておくと、後々出費がかさむ時期を安心して迎えられるでしょう。ただ、家族でのお出かけが楽しめる時期でもあります。貯金とは別枠で「レジャー費・旅行費」を貯めておき、家族での時間も大切にしたいものですね。 平均貯金額は617万円30代世帯の平均貯金額は617万円でした。想像よりも多かったですか?それとも少なかったでしょうか。「こんなに貯金なんてできていない…」と過度に心配しなくても大丈夫。どんどん収入の高低差が広がる30代、この貯金額のなかには、平均年収が700万、800万といった人たちの貯金額も含まれているのです。ただし、いつまでも「0円」も不安の元。一定割合を貯金に回す生活は、そろそろ始めておきたいところですね。 参考:平均年収ランキング2017(DODA)各種分類別データ(平成28年)(知るぽると)貯蓄0円世帯が約31%も!世代別の貯金なし率(AllAbout)

2018年08月20日

貯金を始めたいと思っていてもなかなか踏み出せていない、なんていう貯蓄の初心者さんは、定期預金から始めてみるとよいのではないでしょうか。定期預金にも新しいトレンドがある今、「excite.電話相談室」でも活躍されているファイナンシャルプランナー(1級技能士)のすぎうらのりこさんに定期預金のメリットやデメリット、口座開設時の注意点などお伺いしてきました。定期預金とは?定期預金とは、1年や3年などあらかじめお金を預ける期間(預入期間)を決めておき、期日が来たときに元金と利息を引き出すことができる貯蓄目的の預金です。元本が保証されており、預けたお金が減ることはありません。定期預金は期日が来るまで払い戻しをしないことを約束することで、銀行や信用金庫などの各金融機関で普通預金より金利が高めに設定されています。最近のトレンド情報定期預金は長期間お金を預ける預金の代表ですが、最近では預入期間が短期間である超短期定期預金もあるようです。1ヶ月定期や3ヶ月定期は以前からありましたが、1週間定期や2週間定期の超短期の定期預金がネット銀行を中心に増えてきました。超短期定期預金は、1~2週間先に使う予定の普通預金を定期預金に預入できるため、手軽にお得感が味わえます。ママの知っておきたいポイント定期預金は預入期間中の引き出しはしない約束ですので、普通預金のようにいつの間にか、引き出して使ってしまったということは防げます。コツコツと貯金したいママ向けの預金です。また、子どもの名前で定期預金の口座を作ることもできますので、将来子どもが必要とするときに使えるよう小さいころから定期預金に預けることもひとつの方法です。定期預金開設のメリット&デメリット定期預金は引き出しにくく貯めやすいことが最大のメリットです。またボーナス時期などに定期預金キャンペーンが実施されることがあり、金利優遇やポイント優遇、キャラクターグッズをもらえるなど特典が得られます。定期預金の主なデメリットは、原則として中途解約や一部解約ができないことです。中途解約ができても、例えば100万円の定期預金を満期前に10万円だけ引き出したいとき、100万円の定期預金全額が中途解約となります。中途解約すると金利が下がる金融機関も多く、当初予定の利息が受け取れなくなります。毎年10万円引き出すと決まっている場合は、1年定期で10万円、2年定期で10万円、3年定期で10万円のように分割して預けることも考えておきましょう。FPすぎうらのりこさんへ個別相談もできます! 相談は記事TOPのプロフィールから!本気でお金を貯めたいあなたへ! 便利なアプリ2選貯金アプリfinbee【貯金をもっと楽しく、カンタンに。】finbeeは自分の銀行口座から貯金用口座へ、自分で決めたルールに応じて、自動でお金を移動できるアプリです。カード決済のタイミングや一日の歩数など、毎日の生活に合わせて貯金する金額を決めるだけで、あなたの口座に自動で貯金します。いつのまにかに、本当にお金を貯めることができた、と実感できるはずです。※提携銀行はみずほ銀行と住信SBIネット銀行、千葉銀行、北洋銀行で順次拡大予定 貯金アプリfinbeeダウンロードはこちらから トラノコ【おつりで投資を始められる!?】すべての人を投資家に? 「誰もが投資できる世の中を」その思いで誕生したのがトラノコです。運用報酬0.3%で本格的な分散投資ができて、楽しく無理なくカンタンにおつりで投資をするアプリです。 トラノコダウンロードはこちらから

2018年07月29日

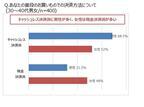

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

将来のことを考えて貯金をしておきたいけど、毎月の支出を考えるとなかなか貯金できない……なんてことはないでしょうか?そこで今回は、知らない間に貯蓄できちゃう“2割貯金術”をご紹介いたします。文・山田良政■老後までに2,500万円、用意できる?老後の住居費や生活費などを考えると年金だけでは足りず、実はそれ以外に2,500万円程度必要と言われています。そのため、若いころからの貯蓄は今や必須なのです。しかし、生活を圧迫するような貯蓄では今の生活を楽しめないですし、なにより長続きせず意味がありません。そこでオススメしたいのが、“2割貯金術”です!■収入の2割を貯蓄する方法って?一般的な会社員の収入は、約2割が税金と保険料に消えていきます。そして残りの8割を無計画に使っていると、お金はほとんど残らないでしょう。とはいえ生活レベルを大幅に落とすほど貯金額を増やすのは苦しいですよね。そこで、私がオススメするのは収入の“2割”を貯金する方法です。外食の回数を多少減らしたり、好きなことを1~2回ガマンするだけで収入の2割は意外とすぐに貯まります。それほど生活レベルを落とさなくても楽に貯金ができるでしょう。私が知っている女性の中に、この“2割貯金術”を5年間続けた人がいます。彼女は手取りで年収が300万円でした。そんな彼女の年収の2割にあたる60万円の貯金を5年続けた結果、彼女の口座には300万円、年収と同額のお金が貯まったのです。自分の年収額を貯められたことに彼女は自信をつけて、次は600万円を目指して頑張っています。■2割貯金はお金と正しく付き合うトレーニングこの2割貯金術のメリットは、お金の無駄遣いを矯正し、正しい使い方へとシフトしていけることです。これを自分の生活のクセにできれば、お金に対しての感性が養われ、自然とお金が貯まりやすい体質になるのです。例えば、100万円を貯めたことのない人が、いきなり100万円貯めるのは難しいでしょう。しかし、一度少し時間をかけても貯めることに成功すれば、次回以降は前に行ったことを再現するだけなので、貯金のハードルがグッと下がります。「お金はこうすれば自分のところにやってくる」という感覚が身につくのです。以上、“2割貯金術”のやり方とそのメリットをご紹介しました。もしも十分な貯蓄が無いと、将来、子どもの養育費や老後の生活費の支払いで苦しい思いをする可能性が高いでしょう。ただ、あまり窮屈に貯金をする必要もありません。手取りの収入から2割貯金することが習慣化されれば、残りのお金は自分磨きに使っても大丈夫。自分の生活を締め上げず、将来の出費に備えられる“2割貯金術”は、バランスに優れた貯蓄法なのです。(C) TunedIn by Westend61 /shutterstock(C) aslysun /shutterstock(C) Jason Stitt /shutterstock

2018年07月08日

こんにちは、佐原チハルです。子どもにお小遣いをあげ始めると、「ちゃんと貯金してくれるかな?」と気になりますよね。無駄な使い方はして欲しくありません。かつ私たち保護者には、「貯金という手段を通して、お金との付き合い方を学んで欲しい」という思いがあったり。そこで今回は、子どもが楽しみながら貯金できる方法について、我が家のケースをご紹介します。「お小遣いを貯金するとどうなるのか?」を見える化子どもに「お小遣いを貯金してもらいたい 」と思ったとき、我が家でまず行なったのは“貯金の結果の見える化 ”です。我が家の場合は、子どもがお気に入りの1回100円のゲームと、1つ87円のお菓子を使いました。「ここまでがんばって貯めると、ゲームもできるしお菓子も買えるようになる」また「ここで使っちゃうと、ゲームはできるけどお菓子は買えない」などのパターンを伝えました。子どもに貯金を覚えて欲しいのは、お金の使い方についての計画性を育むためです。まずは、子ども自身が「貯金のことを考えて計画してみよう 」という意欲を持てるようになることを目指せるとよいのかなと。「貯金は楽しい!」というイメージの定着がキーポイントお小遣いを貯金することの意義を学んだとしても、貯金すること自体が退屈では長続きしません。そこで子どもが貯金の過程も楽しめる ように、我が家では2つの工夫を行いました。1、貯金箱を子どもの好きなものにするお気に入りのデザインの道具を使える 喜びというのは、子どもにもあるのですよね。がんばって手に入れたお小遣いをお気に入りの貯金箱に入れる。その瞬間の子どもの表情は、達成感に満ちています。2、自分で銀行口座に入金できるようにする日頃与えているお小遣いは小銭ばかりでも、お年玉などはお札で受け取ることもあります。我が家では小銭は貯金箱に貯金していますが、お札は銀行口座に入れるようにしています。そうしたお金を銀行に預ける際は、自分の口座に、子ども自身で入金させるようにしました。貯金の過程そのものを楽しむことができれば、子どものお金自体へのイメージもプラスにできるかもしれません。お金のことをしっかり考えられるように成長してもらうためにも、お金へのイメージはポジティブに しておきたいですね。貯金したお小遣いの使い道には口出ししない子どものお金の使い道は、大人から見れば「つまらないもの」「無駄遣い」に見えてしまうことも多いです。そう感じてしまうこと自体は、仕方ありません。しかし子どもにとっては紛れもなく、がんばって貯金して得た努力の成果です。子どもが十分に達成感を得られることは、私たちの目的が果たされるための強力な助け にもなります。子どものお金の使い道については、できるだけ口出ししないようにしましょう。もし口出しをしそうになったら、「いくらの買い物までは完全に自由にさせるか 」という基準を決めておくのがいいかもしれません。我が家の場合は、1週間に使う金額は平均して200円です。倍の400円を超えるときには注意喚起、約1ヶ月分800円を超えるときには、貯金を促しています。お金をうまく使える大人に育ってくれるように、マネーリテラシーを高めてあげたいですね。----------以上、いかがでしたでしょうか。私たち大人にとっての貯金は、欲しいものの入手や、生活上の必要性によるものです。しかし子どもに貯金をしてもらう一番の目的は、お金との付き合い方を学んでもらうことにあります。その目的を見失うことがないよう注意しつつ、子どもの貯金を見守りたいですね。●ライター/佐原チハル●モデル/REIKO

2018年06月11日

ファイナンシャルプランナー資格を持つちながら、何度も何度も、家計簿をつけ続けることに失敗してきた筆者。けれどもここ10年は家計簿が続いています。家計簿が続かなかった理由。それは、「きちんと」家計簿をつけることにこだわっていたから。前回の記事では、無理なく「家計簿」をつけるための手抜きワザを2つご紹介しました。今回は、さらに私が実践している「家計簿が続くヒミツ」を大公開します。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは Vol.2 住宅ローン、教育費…「貯金しなきゃ!」と、焦る前にすること Vol.3 「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する Vol.4 結婚式、医療費…「急な出費」のピンチを救うプロの技 Vol.5 家計簿に書くのはたったこれだけ。挫折しない「手抜き」家計簿 ■家計簿は1週間単位でつける家計簿は1週間単位でつけるのがおすすめです。なぜなら、ペース配分がしやすいから。いきなりマラソンで42キロを走りきるのは難しいように、家計の配分も1ヶ月単位より、1週間単位から始める方がわかりやすいのです。また、予算がオーバーしてしまったときも、1週間という単位であれば、リカバーできる可能性は大! 最初から、1ヶ月を目指さず、最初の1歩(1週間)を着実に踏み出すことが大切です。また、1ヶ月を5週間と考えておくのもミソ。使えるお金を5等分してスタートすると、最終週は、2日か3日しかありませんからつじつまを合わせるのが楽です。●おすすめは、高橋書店の「プチ家計簿」高橋書店の「プチ家計簿」は、見開き1ぺージで、1週間分の家計簿が書けるようになっています。896円(税込)というランチ1回分ほどの価格も、「とりあえずトライしてみようか」という気分になるらしく、この話をすると「家計簿が続かない」と嘆いていた友だちも、こぞってトライアルしていましたし、私も8年ほど愛用していました。ちなみに、近年はマネーワークショップを開催していることもあり、次のようなエクセルで作った自作の家計簿を使っています。■「状差し」でムダ遣いを「ひとごと」にする家計簿をつける前に「日付ごとにレシートを並べる」という「ひと手間」、おっくうじゃないですか? 私は、お財布から出したレシートを差す「状差し」を使っています。「プシュッ」、「プッシュ」とレシートを状差に刺していく行為が、日常の中の、ちょっとした息抜きになります。いわゆる「プチプチ」と呼ばれるクッション材をつぶしていくのと、どこか似ていて生理的に心地が良いんです。意外な効用としては、「お財布からレシートを出す」と「家計簿を記帳する」のタイムラグがあること。状差しを使うとレシートがカオス化しないので、2~3週間、家計簿つけを放置できます。これくらいタイムラグがあると、記帳が「ひとごと」になります。「ああ、こんなお金の使い方をしちゃって!」などと思わないので、家計簿をつける気になるんです。反対に言えば、家計簿つけを阻む壁は、「ムダ遣いをした自分を省みるのがイヤ」という気分も大きな要因だと気がつきました。この発見、とても大きかったです(笑)。■家計簿つけの最初のゴールは、「3ヶ月」私のワークショップでは、「家計簿を3ヶ月つけてみること」が最初のゴールです。なぜなら、3ヶ月間、家計簿をつけてみると、「家計費(コスト)」(※1)が出せるからです。「コスト」と「クッション口座」(※2)をわけて集計してみることは、すごく大切です。なぜなら家計の変動は「クッション口座」のお金の上下であって、「コスト」は、そう大きくは変わらないからです。しかしながら、「コスト」という基準(ものさし)が手に入ると、家計についての視界が、グンとクリアになります。※1 コスト:生活費からクッション口座の金額を除いた金額を集計して、その月の日数で割った数字。たとえば1月であれば÷31日。それの3ヶ月の平均値を出すと、生活に必要な最低限の家計費が見えてくる。※2 クッション口座:簡単に言えば、「普段の家計費」と、「貯金」の間のクッションのような役割の口座のこと。どこかの銀行にある、特定の口座ではなく、筆者が名づけたもの。■「マクロな視点」「ミクロな視点」この連載を通じて、「お金のことを考えてみる道筋」をお伝えしましたので、最後にザッとまとめとして整理をしておきますね。「お金のことを考える道筋」で最初にやるべきは、①私(わが家)の未来をデザインしてみること。「未来のわが家の年表」は、マクロな視点で、私(わが家)のお金のことを考えてみる作業です。そして、②デザインした未来を実現するために、お金の流れを整理し、③クッション口座を上手に使いながら、④家計簿でわが家の歩幅を把握します。これは、ミクロな視点でお金のことを考える作業です。私が主婦として20年、家庭運営をしてみて感じること。それは、家庭運営には、「マクロな視点」と「ミクロな視点」が、車の両輪のように必要だということです。■貯金は、自分らしい人生を送るための「手段のひとつ」主婦が「きちんとお金のことを考える」となると、とかく「節約」と「貯金」に気持ちがいきがちです。でも、それでは、永遠に「視界30センチ」から抜け出せません。「節約」や「貯金」は、自分らしい人生を送るための「手段のひとつ」であって、「目的」ではないからです。自分らしい人生を送るためには、「お金のこと」は不可欠です。この連載が、みなさんが、自分らしい人生を送るためのお金のことを考え始めるキッカケになればうれしいです。<楢戸ひかるの「お困り家計」の見直し術>1、 私(わが家)の未来をデザインしてみる 2、 「未来のわが家の年表」を作成し、私(わが家)のお金のことを考えてみる 3、 お金の流れを整理する 4、 クッション口座を上手に使う 5、 家計簿でわが家の歩幅を把握する 6、貯金は、自分らしい人生を送るための「手段のひとつ」と捉えるべし■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月26日

「お金を貯めなきゃ!」「節約しなきゃ!」という「やみくもな焦り」は、見えない敵にシャドーボクシングをしているようなもの。それよりも具体的な目標を見定めてみませんか?ファイナンシャルプランナー資格を持つライターの楢戸ひかるが、「お金の最初の1歩」をナビゲーションします。前回、「未来のわが家年表」は、人生という航海の羅針盤になることをご紹介しました。今回は、実際に年表を書いてみましょう。【楢戸ひかるの「お困り家計」の見直し術】 Vol.1 お金は「いくら」あれば安心? 貯まらない人の失敗パターンとは ■私の人生どんなことやりたい?最初に、「4月1日現在」の家族の名前と年齢を記入します。次に、「予定」や「やりたい」ことを書き出してみます。(表の二重線の上の部分だけ書く)今回はここまででOK。今日、思っていることは、来年になったらまったく違っているかもしれません。最終確定なんてしなくても、大丈夫! むしろ、できないことの方が多いでしょう。紙に鉛筆でデッサンするようなつもりで、とにかく「思いつくまま」に、思ったことを書いてみてください。 ●「未来のわが家の年表」の目的「未来のわが家の年表」を書く目的は、次の二つです。極端な話、年表を実際に書かなくても、「わが家の未来について考えてみるという時間を作る」だけで、最初は十分に意味があります。キチっと書くことなど意識せずに、心の中にある私(わが家)の未来の風景を、まずは紙にアウトプットしてみてください。1)「わが家の未来を考えてみる」という時間を作ってみること2)俯瞰(ふかん)の視点で、わが家の未来に起こるイベントの流れをイメージすること■「未来にかかるお金」を具体的に調べてみる次に、未来にかかるお金を具体的に調べてみましょう。「予定、やりたいこと」の下の部分に、書き入れていきます。これまで書いた部分が絵の下絵(デッサン)であるとしたら、「未来にかかるお金を具体的に調べて記入してみること」は、下絵に色をいれていくイメージです。 あるお金のプロから、こんな話を聞いたことがあります。私は元・銀行員として、およそ数千人の方たちに住宅ローン融資をしました。その私の経験から言えることは、「住宅ローン破綻が一番多かったのは、年収1000万円くらいの人たちだった」ということです。いいエリアに家を買い、子どもを私学に通わせる。ファッションにもお金をかけ、休みの日は外食…。そんな生活は、年収が1000万円あっても難しいのが現実です。でも、ご自身は『うちは年収が高いから、大丈夫」』と思ってしまうんでしょうねこのお話を伺って私が感じたことは、「お金のことは、『一般論』で考えては危ない」ということです。つまり「わが家は、そのお金を実際に支払えるのか?」ということを検証する必要があるのです。■お金の貯めどきは、「子どもが10歳まで」さて。ここまで話が進んでくると、息苦しさを感じる方もいるでしょう。「考えなければいけないのはわかるけれど、いまはまだ…」。そう思うのも当然です。じつは私のワークショップでも、この数字を書き入れる瞬間が、もっとも重苦しい空気が漂います。ワークショップ主宰者としては、「居たたまれない瞬間」です(笑)。ひさしぶりに体重計に乗る時のように、いやいや、それ以上に! 現実を直視するのは、誰にとってもしんどい作業です。でも、こんなふうに考えてみてください。「この数字は、いつか直面しなければいけない現実。それに早く気がつけて良かった!」と。いま、0歳の子どもは10年後には、10歳になり教育費が本格的にかかり出します。マネー業界では、「お金の貯めどきは、子どもが10歳のときまで」というのが一つの定説ですそうは言っても、出てくる数字は普段接している金額とは桁が違いますから、怖いし、不安にもなりますよね。そんなときは、お金の専門家であるファイナンシャルプランナーに相談してみるのも良いでしょう。「ファイナンシャルプランナーの知り合いがいない」という場合は、日本FP協会のWebサイトから相性が良さそうな方を探すのもおススメです。》日本FP協会: 「CFP®認定者検索システム」 ※CFPとは、ファイナンシャルプランナーの最上級資格です。次回は、「「節約」ではお金が貯まらない!? 貯まる人が持っている“口座”が存在する」です。「未来にかかるお金」をどう準備していくのか? を具体的に考えてみます。■楢戸ひかる プロフィールHP 「主婦er」 を通じて、「これからの主婦の在り方」を発信中。吉祥寺の人気カフェで、マネーライター歴20年の経験を生かした「お金のワークショップ」を開催しています。【楢戸ひかるのワークショップ: お金のリビング 】

2018年05月22日

子どもがいると何かと物入り。これから子どもが大きくなり、学費や塾といった習い事でますますお金がかかるようになってきます。毎月の収支を見ていると「こんな家計で将来大丈夫?」「年間いくら貯金すればいいのかしら?」と不安なることも。お金のことはお金のプロに聞くのが一番! そこで、子育てサークルへ出張講座に来ていたファイナンシャルプランナー荒井要雄さんにお話しを聞きました。「家計を見直すタイミングは今すぐ! お金を貯めるなら子どもが小さいうちに計画すると楽になりますよ」子どもが幼稚園や保育園に通っている今こそチャンス! 家計を見直すポイントを教えてもらいました。家計を見直す4つのポイント(1)通信費・食費・お小遣いなどの生活費を見直す一番手軽に見直せるのが生活費。中でも見直しやすいのが通信費です。固定電話は必要なかったら解約する、格安携帯に乗り換えるなど、夫婦で料金プランを一度見直してみるのもいいかもしれません。通信費以外の生活費はなかなか下げるのは難しいかもしれませんが、食費やお小遣いは見直す余地は十分にあります。「お小遣いを削りたくない!」という人も、将来の家計のことを考えると下げざるを得ませんよね。例えば生活費を月1万5千円ダウンさせることができれば、年間では18万円。15年間で考えると270万円にもなるので頑張りたいところです。(2)余ったら貯金はNG! 先取り貯金で手堅く貯蓄する「収入から月々の支出を引いた額=貯金できるお金」ではありません。生活をしていると冠婚葬祭のような急な出費や、家電の買い替えといった予定外の出費、用途不明金が必ず出てきます。ざっくりした生活をしていると、年度収支額の約50%はなくなると考えましょう。貯蓄額を増やすには、残ったら貯金ではなく先取りして貯める。しっかり貯めたいなら、収入から支出を引いた残りの70%は貯金できるように頑張りましょう。「貯金が苦手で・・・」という人は、貯蓄型の保険に入るのもひとつの手。余ったら貯金しようという考えでは、なかなか貯蓄できません。先取りして強制的に貯蓄できる仕組みを作ってしまうといいですよ。(3)大きな買い物のタイミング、金額を考える車や旅行などの大型の出費は、家計の見直す大きなポイントになります。車の購入金額を変えずに、購入時期を先伸ばしするだけでも効果的です。自分の家族の大きな買い物の必要性や購入時期などについて、今の収支で叶えられるか、叶えるにはどうしたらいいか、この機会にじっくり話し合ってみましょう。(4)保険を見直す保険には10年毎に更新していく「定期型」と、30年といった期間を決めて長期の契約をする「定期型」、保障が一生続く「終身型」があります。更新するタイプは、若いときは保険料が安いのですが、更新の度に保険料が上がります。それに比べ保障期間の長い定期型や終身型は保険料が変わりません。長い期間保険料を払い続けると、保険料の累計は更新するタイプの方が高くなる場合があります。どちらがいいか見直してみましょう。また、生命保険の掛け金をいくらに設定すればいいか迷う人もいるかもしれません。そんなときは、保険者の収入が0になったと考えて、残された家族は月々の収入がいくらあれば生活していけるかと考えましょう。生命保険にはさまざまなタイプの保険があります。受け取り方は、一括なのか月々に分けて受け取るのか。保障期間は、一生涯なのか、子どもが大学を卒業するまでなのか。例えば、子どもが大学を卒業するまでと期間を決めて、月20万円受け取られる「収入保障保険」に入る。家族に残す分として200万円が受け取られ、一生保障が続く「終身保険」に入る。老後に月10万円受け取られるように「低解約返金型」の保険に入るなど、用途に合わせた保険を上手に組み合わせる加入する必要があります。全ての保険を自分で調べて把握するのは難しいので、ここはプロに頼ることをおすすめします。家計見直しに役立つキャッシュフロー家計を見直す前にやっておくべきことはあるのでしょうか。「家計を見直すときは1年2年先を見るのではなく、老後までのお金の流れをしっかり把握することが必要です。お金の流れを把握するには、キャッシュフローを作っておくといいでしょう」キャッシュフローとは、これから起こるライフイベント、それらにかかる費用を想定してお金の流れを把握できる表のこと。老後までのお金の流れを把握することで「いつ、どのくらいお金が必要になるか」を知ることができ、資金計画や家計の見直しがしやすくなります。我が家で活用しているサイトでは、家計の見直しに便利なツールがダウンロードできます。「家計の収支確認表」や自分で作れる「キャッシュフロー」もダウンロードできるので、家計を見直したいと思っている人はぜひ活用してみてくださいね。日本FP協会のサイト「家族構成や、ライフイベントは変わるものなので、一度家計を見直したからといって安心してしまわないこと」と、最後にアドバイスをもらいました。自分たち理想の生活を叶えるためにも、定期的に家計を見直すことが大切ですね。<文:フリーランス記者三浦麻耶/取材協力:TSプラザマネジメント株式会社代表取締役社長荒井要雄>

2018年05月18日

30代で貯金が全くない…彼に話すタイミングを失ってしまい、何かと理由をつけて乗り切っている人も多いのではないのでしょうか?収入があるのにも関わらず、貯金額が0の女性に対して、「家庭を任せられない」「結婚相手にはちょっと…」という男性の意見も多いです。そこで30代貯金ゼロライフを乗り越える為の秘策を伝授します!参考にしてみて下さいね。 焦りは禁物!ライフワークの見直しから始めるまずは生活の見直しを始めましょう。お金を増やす方法としては・収入を増やす・支出を減らす・副収入を得るが挙げられます。収入を増やしても増えた分だけ使ってしまうという人もいるでしょう。今まであればあるだけお金を使っていた人が、急に貯金を始めるとストレスがたまりますが、慣れてしまうと意識しなくても増えていくものが「お金」です。順調に貯まっていけば「もっと多く貯めたい」と思考も変わっていくので安心して下さい。貯金は習慣で最初が肝心と言われるくらいです。慣れるまで我慢をして貯金する癖を身につけましょう。 お金は使うものではなくお守りお金がないと精神的な苦痛が増えますし、充実した人生を送ることも不可能になります。好きな物を買うのではなく必要な物を買うようにマインドチェンジしましょう。身につけている物がボロボロになるほど、お金を使うことが怖くなってしまっては意味がありません。自分の身の周りは綺麗にして、生活に負担にならないようなお金を貯めていきましょう。 見栄っ張りをやめて収入にあう生活を彼の収入をあてにしてやりくりを考えている人でも、収入以上にお金を使っていればお金は貯まりませんよね。 結婚前からお金の問題を軽く考えている人は、子育てや老後問題に深刻な影響が出る可能性も高くなります。計画性がない女性は結婚に不向きと考える男性も多いです。現在まったく貯金がない人は、現状を理解した上でお付き合いや結婚を考えるべきでしょう。最後に貯金が沢山あっても借金があっても独身時代の資産はあなた個人のものです。結婚後に彼と折半する必要はありませんが、貯金は多ければ越したことはありませんよね。お金を無計画に使わないでしっかり貯めて、信頼できる女性を目指しましょう。written by キララ

2018年05月14日

子どもへのお小遣いをどうするかという問題は、大きな悩みの一つではないでしょうか。あまり多すぎてもよくないし、あまり少なくてもかわいそうだし……。なによりも大切なのは「家計の状況に合わせる」ということです。それを踏まえた上で、子どもにお金の使い方や大切さを導いていきましょう。zon / PIXTA(ピクスタ)■ お小遣い制にするメリットは「金銭管理能力」をつけるためHIME&HINA / PIXTA(ピクスタ)子どもが自立するときに必要な力のうちの一つに「金銭管理能力」があります。しかし、これを教えるのが難しいので悩んでしまう方が多いのではないでしょうか。お小遣いを利用することで、金銭管理能力の勉強になります。筆者は隂山英男氏の著書『学力は家庭で伸びる―今すぐ親ができること41』を参考にしました。それによると、注意しなければならない点が2つあるといいます。身の丈に合ったお金の使い方無駄遣いをしないそのためには、お小遣いだから何に使ってもいい、なくなったら親にもらえばいいということにならないように、ルールを設ける必要があります。■ お小遣い制のルールはシンプルにした方がわかりやすい筆者の子どもがつけているお小遣い帳中1の長男と小5の長女に実施しているお小遣い制をご紹介します。ルールは、子どもが理解しやすいように、以下のようにシンプルにしていますお小遣い帳を必ずつける(お小遣いを渡すときに親がチェック)1つのお手伝いが10円(やり方が工夫されているなどの時は増額・甘い場合は減額あり)月に1度まとめて渡す(何のお手伝いをしたかは毎回自己申告制)学用品は親が出し、お小遣いは自分の必要な物を買うお年玉などの臨時収入があった場合は、話し合って最低半額を子どもの預金に入れるこの5つでそれぞれ小学1年の時から行っています。著者が定額制にしなかったのは、以下の2つが大きな理由です。お手伝いを覚えさせること働いたらお金がもらえることの理解(自分で稼ぐことの疑似体験)お小遣い帳をつけさせることで、「何を買って」「いくら残っているか」が親子共に一目でわかります。また、お小遣いを渡すときに、お財布に残っているお金とお小遣い帳の金額が合っているかをチェックしてから渡しますので、計算ミスをしていないかを一緒に確認することもできます。お金が足りなくなってしまうような月があった場合は、子どもと話し合って何がいけなかったのかを探ります。そして、足りないからといって臨時に与えることはしないようにすることがポイントです。あすか / PIXTA(ピクスタ)著者宅も始めたばかりの頃は、うれしくてお菓子などを買いに走り、早々になくなるということがありましたが、ここ数年は少なくなりました。振り返りを親子ですることで、「今から買う物が無駄遣いかどうか」を子ども自身に考えさせることに繋がります。■ お小遣いの見直し時期は学年が上がるときがベストよっし / PIXTA(ピクスタ)お小遣いの見直しの時期は、学年が上がるときがいいと思います。学年が上がる時に見直すという目安があると、親子共に1年を振り返って、使い方などから見直すための話し合いを持ちやすくなるのではないでしょうか。見直し時期は、何らかの区切りを親の方から最初に提示しておきましょう。例えば、中学生になったら定額制にするというような具合です。このように労働制から定額制に切り替えるような場合も、各家庭の経済状況で決めるようにするとうまくいきやすいです。子どもに「○○くん(ちゃん)はたくさんもらっているよ」などと言われても、子どもの意見に惑わされることがなくなります。いかがでしたか。何が正解かというものはありません。各家庭に合ったルールを設けて、子どもが金銭感覚を身につけられるように導いてあげることが重要です。皆さんのお宅でも「身の丈に合ったお金の使い方」と「無駄遣いをしない」という2つの観点を考えながら、話し合いをして決めていきましょう。

2018年05月04日

「新年度になって『今度こそ、お金を貯めるぞ』と決意したのに、早くもあきらめモードに突入。『貯金がなかなか続かない』とお嘆きの方もいるのではないでしょうか。どんなに貯金が苦手でも、放っておいても貯金ができる仕組みさえあれば、お金は勝手に貯まっていきます。そんな仕組みのひとつ、『おつり貯金』をご紹介しましょう」 そう語るのは、経済ジャーナリストの荻原博子さん。おつり貯金は、スマホのアプリを利用する。ネストエッグの「finbee」か、マネーフォワードの「しらたま」。仕組みは、どちらもほとんど同じだ。 「クレジットカードで買い物をした際、あらかじめ設定した貯金ルールに従って“おつり”を作ります。このおつりを、自動的に、おつり貯金専用口座に預け替えて、貯めていくというものです」(荻原さん・以下同) 具体的に見ていこう。 「まず、本来はクレジット決済ですが、現金で、しかも同一金種で支払うことを想定します。100円の設定なら、100円玉のみで支払うイメージです。次に、貯金ルールとして、支払いに使う金種を決めます。100円玉、500円玉、1,000円札のうちから選びます。たとえば、5,280円の買い物をしたとしましょう。支払いを100円玉と設定した場合は、100円玉53枚で支払ったと想像してください。この場合のおつりは20円です」 同様に、500円玉の設定では、500円玉11枚での支払いとなり、おつりは220円。1,000円札なら、1,000円札6枚の支払いで、おつりは720円となる。 「アプリはこうして作ったおつりを、買い物した金額に加えてクレジット決済口座から引き落とし、おつり分はおつり貯金専用の口座に預け替えるのです。たとえばAさんは、支払いを500円玉と設定しました。すると、1万2,300円の買い物では200円が、7,880円の買い物では120円がおつりとしてカウントされ、おつり貯金口座に200円、120円と積み上がっていきました」 貯金するつもりがなくても、買い物をするたびに、おつりが勝手に貯まっていくので、「貯金が苦手な方にも続けやすいと思います」と荻原さん。 「『finbee』も『しらたま』も無料のアプリです。アプリをダウンロードし、おつり貯金専用口座を設定。クレジットカードと連携させれば、あとは忘れていても大丈夫です。手数料などもかかりませんし、貯まったお金はいつでも引き出せます。デメリットは見当たりませんが、お金を引き出す際はATMの時間外手数料などにご注意ください」 便利なアプリを上手に使って、コツコツ貯金を長く続けよう。

2018年04月19日

結婚を考えるとき、男性に“どれくらい貯金があるのか”は気になるところ。でも、男性のなかにも、女性の貯金額を気にする人は意外と多くいます。男女平等を謳うこのご時世、貯金額も同等のものを求められるのか……?そこで、結婚を考えるにあたって、女子の貯金額が“気になる派”と“気にならない派”の男性それぞれの意見を聞いてみました。文・塚田牧夫気にならない派:「自分のも教えたくない」「もし結婚したとしても、生活費やその他諸々の費用は折半にしたい。お金に関しては別々でいいと思う。夫婦間であってもプライバシーは必要でしょう? 貯金額は相手のも知りたくないし、自分のも教えたくないですね」キミアキ(仮名)/29歳結婚後の生活費折半というのも、一般的になってきています。そのかわり、家事も分担するというのが当然の条件となっているようですね。気になる派:「金銭感覚を知っておきたい」「前に付き合ってた彼女がかなりの浪費家。服に化粧品にアクセサリーに……とにかくお金があれば使ってしまうタイプでした。当然のごとく、貯金額はゼロ。もし結婚したら、確実に俺の貯金まで使われるでしょう。だから金銭感覚を知っておくためにも、貯金額は把握しておきたい。額は、そうですね……100万円ぐらいあれば……」イッペイ(仮名)/33歳円満な夫婦生活を続けるうえで、金銭感覚は重要な要素。あまりにかけ離れているようなら、破綻してしまう恐れが……。ある程度の貯金があれば、なんとなく安心できますよね。気ならない派:「生活費は男が出すものだから」「基本、結婚してからの生活費は男が出すものだと思っているので、知る必要はないかと。自分の貯金は、自分のために使えばいいでしょう。結婚して子どもが生まれたら家庭に入ってもらいたいし。男が外で仕事を頑張って、女性は家庭を守る……というのが理想ですね」ダイト(仮名)/29歳なかなか古風な考えの持ち主ですね。「専業主婦になりたい」と考えている女性も多くいますから、そういう方にとっては理想の相手と言えるでしょう。気になる派:「結婚式を挙げたいので」「結婚するからには式は挙げたいです。調べたところ、式を挙げるのに三百万円ぐらいはかかると書いてありました。さすがに僕ひとりでは厳しい額です。折半するとしたら、百五十万円ずつ。となると、彼女の貯金額もそれぐらいあったらいいですよね」ノゾム(仮名)/28歳男性のなかにも、結婚式を挙げたいと思っている方は多くいます。理由としては、「彼女を喜ばせたい」というのが多い。そんな彼にすべて負担させるというのは、ちょっと酷かもしれませんね。女子の貯金額が“気になる派”と“気にならない派”の意見をご紹介しました。気にならないという男性もいますが、相手にばかり貯金額を求めるのはフェアじゃないかもしれません。自分にもある程度ないと、求める資格はないかも……?(C) quadshock / Shutterstock(C) Minerva Studio / Shutterstock(C) Oleksandr Lipko / Shutterstock(C) g-stockstudio / Shutterstock

2018年04月14日

貯金もダイエットも「やっぱり続かなかった」と失敗を繰り返す人は多い。それは自分の本当の“体質”をまだ認識していないからではないだろうか……。 「人生経験を積み重ね、さらに老後のライフプランも考え始める40代後半は、実はお金が貯められる体質になれる絶好の機会。その成功のコツは、ダイエットと共通しています。“貯金しやすい体質”と“太りにくい体質”を同時に手に入れるチャンスです」 そう語るのは、ファイナンシャルプランナーの花輪陽子さん。がんばって節約しているつもりなのに、まったくお金が貯まらない――。そんな悩みに応えてくれるのが、人気コミック『うさぎは正義』の著者・井口病院さんがイラストと解説マンガを担当した『毒舌うさぎ先生のがんばらない貯金レッスン』(日本文芸社)。監修をつとめている花輪さんがこう続ける。 「私が3年前から住んでいるシンガポールは、資産110億円以上の“超富裕層世帯”の割合が世界第2位の国。そんな超リッチな人たちのふだんの生活は、外出するときに飲み物を持参したり、水やコーヒーが無料で飲める銀行のラウンジを利用したり、徹底してムダなお金を使いません。一方で、資産価値のあるものや教育費には糸目を付けない。このお金の使い方のメリハリが、実はダイエットにも応用できるのです」 収入よりも支出が多くなるとお金は貯まらない。摂取したカロリーよりも消費するカロリーが少なければ体重が減らない――。その仕組みはわかっていても、どちらも目標を達成するのは簡単ではない。そこで、ムリなく、ムダなく貯金&ダイエットできる体質になる秘訣を花輪さんに解説してもらった。 【現状把握】自分のお金と体を“見える化”する方法 「『貯金したい!』と思ったら、まず目標金額と貯める時期を決めることです。『夏までに30万円貯金』『マンション購入のために年間100万円貯金する』など、目標額や期間は人それぞれでよいのですが、最初からムリな設定にしないほうが長続きします」(花輪さん・以下同) 次に行うべきことは、支出の“見える化”だ。 「支出を『貯金』、住居費や通信費、水道光熱費などの『固定費』、食費や生活用品、娯楽費、教育費など月によって金額が変わる『変動費』の3つの項目に分けると、おおまかに支出を確認することができます。確実に目標を達成させるためには、収入から一定額を最初にキープして、貯蓄に回すのがポイント。“余ったお金”を貯金に回すという発想では一生貯金は増えません」 ダイエットも、期間と目標数値の設定が重要。 「体重だけでなく、ウエストなど各部位を測って、現状を把握することが第一歩です」 【原因究明】お金と食の“生活習慣”の中からムダを見つける 固定費や変動費のバランスが悪い場合は、ムダな支出が習慣化しているサイン。 「自分のムダ遣いの癖を知る手段としてオススメなのがレシートチェック。『またコンビニで余計なものを』とか『なぜこんなにカフェに?』など、無自覚や惰性で使ってしまったお金を浮き彫りにしてくれます。買い物前に“必要なものリスト”を作る習慣を身につけるのもよいでしょう」 レシートは必ずもらうこと。店やカテゴリーに分類し、1週間分を見直すだけでも、かなりの効果があるとか。 「ついでにレジ前のお菓子や値引きされたジュースに手が伸びるなど“太りやすい習慣”まで見つかるかも(笑)」 そして花輪さんは、クレジットカードの多用は“貯金を妨げる”可能性があるので控えるべきだと訴える。 「支払いが繰り延べられることで余裕ができたと思い込んで、目の前のお金を浪費してしまうことが多いのです。カード使用で支出が約20%も増えるという研究データもある。クレジットカードは将来からの借金。貯蓄する苦労を一時、和らげてくれるかもしれませんが、あとでツケが回ってくるのです」 同様にダイエットにも“落とし穴”がある。 「補整下着など、見た目だけ痩せて見えるものは単なるごまかし。楽して痩せる方法もすぐリバウンドするのです」 貯金も健康な体もすべて「未来の幸せ」のため。ぜひ明日から体質改善を!

2018年04月12日

何か買いたいものがあったり、漠然と目標金額を貯めるために貯金をはじめても、イマイチモチベーションが維持できず、あまり貯まらなかった経験のある人も多いと思います。しかし、世の中には楽しんで貯金ができるよう、いろいろな工夫をして貯金をしている人も多いようです。そんな面白貯金法をいくつか紹介します。●○○したつもり貯金バリエーションが多く、実践している人が多いのが○○したつもりになって、その金額を貯金するというもの。スイーツが食べたいと思ったときに、その金額をスイーツを食べたつもりになって…というものから、好きなキャラクターやアイドルに仕送りや弁当代を渡していると言う設定で、対象の写真やイラストを印刷した貯金箱にお金を入れておくという人もいるようです。●差額を貯金毎日コンビニ弁当や外食で食事をすることが多い人なら、それを自作の弁当や自炊に変えて、差額を貯金すると言う方法です。弁当を買ったときでも、スーパーなどの値引き品を買った場合には、差額を入れたりと、こつこつと積みあげていく形になりますが、食事は回数が多いため、意外と貯まっていることも。雑誌や書籍を買うことが多い人は、それらを図書館で読むことで、買わずに済んだ書籍分の金額を貯金するというのも有効そうですね。●5週間貯金1カ月は4~5週間ですが、家計を35日周期で回すというもの。それまで1カ月(約30日)で使い切っていたお金を、35日間で使うようにやりくりし、5週間たってから、次の収入に手をつけるというテクニック。これを4回続ければ、1カ月分の収入が丸ごと貯金にたまっていることに!?●引き落とし多めに貯金公共料金や携帯電話、クレジットカードなどの引き落としは1円単位の細かい金額になりがち。そこで、ぴったりのお金を引き落とし口座に入れるのではなく、1000円単位でしか入れないようにすれば、引き落としのたびに数百円の貯金がされることになります。どれもユニークな貯金方法ですが、貯金のモチベーションを維持するために、いろいろなアイディアをみんなが捻り出しているようです。これらの貯金方法だけでなく、オリジナルの貯金方法を編み出してみても良いかも?(文・姉崎マリオ)

2018年03月27日

積み立てている夫婦の貯金。どのようにすれば我が家にもっとも合っているのでしょうか。日本では夫婦連名の口座を作ることができないので、夫婦の貯金をひとつの口座にまとめるには「夫」か「妻」どちらかの名義で口座を作るか、夫婦がそれぞれ貯金口座を作って管理をする必要があります。それぞれのやりかたのメリット・デメリットを考えてみましょう。1. 夫の口座で貯金(妻が専業主婦)妻が専業主婦で、夫名義の口座で貯金するパターンのメリット・デメリットをご紹介します。夫の口座で貯金するメリット贈与税や相続税などで面倒な疑いをかけられない夫婦間でも、年間110万円を超える贈与があれば「贈与税」がかかります。ただ、貯金目的などの場合は、妻名義の貯金用口座に夫が年間110万円を超える入金をしても、贈与税がかかることはほとんどないそうです。しかし専業主婦の場合、妻名義の口座が夫からの入金ばかりになるため、税務署から贈与を疑われる恐れがあります。また、夫からの生活費をこっそり「へそくり」として妻名義の口座に貯金すると、夫が死亡したとき相続税がかかる恐れも。そのため、専業主婦なら夫名義の口座で貯金をしておくと、そういった面倒なことを避けることができます。夫の口座で貯金するデメリット妻が口座を管理する際、手続きが面倒専業主婦なら日中銀行へ行って口座の管理を行うことができますが、夫名義の口座の場合、いくつかの取引に制限があります。銀行によって異なりますが、数十万~数百万の現金などを動かしたい場合は、本人でないと手続きが面倒です。夫が急死したときに口座凍結される銀行では口座名義人の死亡がわかった瞬間、貯金用・生活費用・引き落とし用など故人の名義の口座すべてが凍結され、一切の取引ができなくなります。葬儀代や当面の生活費が必要な場合、さまざまな手続きを行わないと貯金が引き出せなくなるのはかなりの痛手に。2. 妻の口座で貯金(共働き)共働き夫婦の場合、夫の給与口座は生活費用、妻の給与口座は貯金用として管理しているかたも多いのではないでしょうか。妻の口座で貯金した場合のメリット・デメリットをご紹介します。妻の口座で貯金するメリット家計管理が便利女性は出産・育児等で仕事から離れる機会があるため、家計管理を行うかたも多いと思います。妻名義の口座で貯金をしていたら管理も簡単ですし、数十万~数百万など多額の貯金を引き下ろすときに便利ですよ。妻の口座で貯金するデメリット相続時に揉める原因になる妻が死亡した場合に口座凍結されるのは、夫の口座で貯金するデメリットと同じ。さらに夫が妻の口座へ貯金として入金していたお金も、妻のお金として相続の対象になる可能性があるのだとか。他にも考えなければいけないのは、夫が死亡した場合の「へそくり」のこと。夫からの生活費の一部からこっそり抜き取っていた「へそくり」を妻名義の口座で貯金していると、相続税がかかる恐れがあります。離婚時に揉める原因になる財産分与しないといけないのに、「これは私のお金」と主張される可能性があります。さらに管理を完全に任せていると、現在の貯金金額がわからないので、いつの間にか引き落とされていたということも。住宅購入時に口座から頭金を支払うと贈与税のかかる恐れ住宅購入時に、頭金としてまとまったお金を貯金から支払い、残りは夫名義のローンで、というパターンが多いと思います。その際に家の名義も夫にしていると、妻が夫へ贈与を行ったということになり、贈与税がかかります。それを避けるためには、頭金相当分は妻の名義にするなどの必要があります。3. 夫婦それぞれの名義で貯金給与口座とは別に貯金口座を夫婦それぞれが作って、毎月決めた額を貯金する方法。夫と妻の収入額が異なる場合は、「月収の1割を貯金する」など決めておくと、不公平感がなくなりますよ。夫婦それぞれの名義で貯金するメリット離婚時、相続時に揉めにくい個人がそれぞれ管理しているのでわかりやすく、離婚や相続時の手続きに揉めることは少なそうです。片方が亡くなってしまって口座を凍結された場合も、自分の貯金があるのでなんとかやりくりをすることができます。管理が簡単本人の名義なので、お互いに必要になったときすぐに手続きでき便利です。ペイオフ対策銀行が破綻してしまった場合、預金者1人当たり1金融機関ごとに合算され、元本1,000万円までと破たん日までの利息等が保護されるようになっています。貯金を夫婦どちらかの名義で共通口座に入れていた場合、貯金額が1,000万を超えていると全額保護されません。夫婦それぞれの名義で貯金をしていると、貯金の額も分散されるため1,000万未満となる可能性が高くなり、全額保護されることも可能に。夫婦それぞれの名義で貯金するデメリット相手の口座が不透明「自分はコツコツ貯金しているけど、相手はどうだろう?」など、お互いの口座の動きが見えないので不安に。またお互いに「相手が貯金してくれているだろう」と思って貯金をしていなかったら、お互いに全く貯まっていなかったり相手がせっかく貯めていた貯金を使っていた……ということもあるので、毎月通帳を見せ合うなどして、貯金額の透明化をめざしましょう。どちらかが働けなくなった場合に見直す必要がある別々の口座で貯金するのは、共働きが前提となってしまいます。特に女性の場合は、出産や子育てなどの節目で仕事を辞める可能性があります。その際に妻の口座の支払いができなくなるので、夫の口座へ変更するなど各手続きが必要。また、これからの貯金管理についてどうするか再度話し合わなければなりません。貯金の方法は、夫婦によって合う・合わないがあると思います。ただ覚えていてほしいのが「離婚したら」「相手が亡くなってしまったら」ということ。考えたくないことですが、人生は何が起こるかわかりません。お金を貯める目的も、そういった面があるからこそですよね。そのことも視野に入れて貯金方法を考えておくと、いざというときに揉める・困る心配も少なくなりますよ。そのためには夫婦で話し合うことが必要不可欠なので、時間をかけてでもお互いが納得できるようにしてくださいね。参考:No.4402 贈与税がかかる場合私のへそくりが夫の財産?相続で泣かない備え「妻名義の預金は本当に妻のものか」を疑う税務署婦間の贈与で贈与税がかかる場合/かからない場合の具体例「共有口座」はキケン!? 弁護士がすすめる夫婦の家計管理法預金保険制度

2018年02月25日

貯金は大事だと思いつつ、毎日節約してやりくりしているのに、貯金に回す余裕はない…。それが本音かもしれません。しかし将来のことを考えれば、一人あたり最低3000万円、30代のうちに1000万円は貯めておく必要があるなのだとか。「そんな大金貯められない…」と弱気になってしまう人もいるかと思いますが、今から始めればまだ間に合う!30代から始める貯金のコツを学んでみませんか?その1●30代で「最低1000万円」貯蓄が必要なワケ貯蓄のことは後回しにしがちですが、子どもの進学やマイホーム、老後の生活費など、長い目で見るといずれ大きなお金が必要になるもの…。しかし40代に突入する前に最低1000万円の貯蓄が必要とのこと。これを見れば、きっと貯金の意識が変わるはず!▼続きはこちら▼その2●6人に1人は「30代で1000万円」を達成! その貯蓄方法は…1000万円の貯金を達成した30代の方にアンケートを行うと、貯金成功の裏にはある共通点がありました。成功者の調査結果から、そのノウハウをまとめました。▼続きはこちら▼その3●30代で1000万円達成のためにすべき3つのこと仮に30歳からの10年間で1000万円を貯めるとしたら、1カ月あたり約8万3000円を積み立てれば、40歳までに達成できる計算になります。そのためにまず始めるべきこととは?▼続きはこちら▼その4●貯蓄体質に変わる!“貯め癖”をつけるにはどうしたらいい?お金を貯める第一歩として、“必須”となるのが、先取り貯蓄をすること。そして要注意なのは、クレジットカードの利用。その理由は?▼続きはこちら▼その5● 30代で1000万円を貯めるために見直すべき消費項目は?30代で1000万円の貯金ができる家庭・できない家庭、その違いを見てみると、家計のある消費項目に違いがあるようです。アンケートの結果をまとめました。▼続きはこちら▼その6●貯金を考えはじめたら改めて注目!「ゆうちょ銀行」の魅力全国どこでも利用が可能なゆうちょ銀行。そのアクセスの良さ以外にも、注目すべきポイントがあるそうです。ファイナンシャルプランナーの丸山晴美さんに聞きました。▼続きはこちら▼

2018年02月21日

結婚を考えるにあたって、金銭的な価値観は大事ですよね。「いまの彼は好きだけど、金遣いが荒いから結婚に踏み切れない」とお悩みの方もいらっしゃるのでは?そこでこの記事では、彼の金遣いの荒さを直す3つの方法をご紹介します。金遣いの荒い人の特徴金遣いの荒さを直す方法をご紹介する前に、金遣いの荒い人の特徴をお話します。物質主義的な人は自尊心が低い傾向がある、ということが心理学の研究でわかっています。自分に自信がないから、物で自信の無さを補おうとするのです。つまり、自分に自信の無い彼は、自信を補おうと物をたくさん買うため、金遣いが荒くなるというわけです。となると、彼の金遣いの荒さを直すためには「彼に自信をつけてやればいい」、ということがみえてきますね。1:感謝の手紙を送る彼に自信をつけさせるためには、感謝をすることが有効です。感謝には、「あなたのおかげで助かった」という意味合いが含まれていますから、自信をつけさせるにはうってつけ。メールや手紙で感謝を伝えると彼はいつでもその手紙を見返すことができるため、自信をつけさせる効果が長持ちします。言葉と並行して、文字でも感謝を伝えてあげましょう。2:積極的に彼を頼る彼を積極的に頼りましょう。「必要とされてる」と彼が思いやすくなり、自信になります。重いものを持ってもらう、仕事の相談に乗ってもらう、なんでもいいです。男性は頼られると嬉しくなるので、気兼ねせずにガンガン頼りましょう。そして最後は「ありがとう、おかげで助かった」と伝えるのを忘れずに。3:ボランティアをいっしょにやってみる少しハードルが高くなるのですが、ボランティアに行って人助けをしましょう。「自分も役に立てるんだ、必要とされてるんだ」と感じるためには、人助けが有効です。自身をつけさせるには「感謝の手紙」と「彼を頼る」だけでもいいのですが、余裕があれば、デートと称してボランティアに誘ってみてください。

2018年01月18日

新年がスタートして新しい目標をかかげた人も多いのではないでしょうか。パパママ世代なら最も気になるのがお金。教育費は子どもの年齢とともに増加傾向にあるため、毎年家計については頭を悩ませていると思います。そこで、家計簿についての調査をしてみました。Q.家計簿、つけている? どうつける?1.手書きでつける 24.0%2.エクセルなどの表計算ソフト 3.3%3.パソコンの家計簿ソフト 1.9%4.Webサービス 0.2%5.スマートフォンアプリ 7.9%6.その他 2.0%7.つけていない 60.6%もっとも多いのは、家計簿をつけていないという人で60.6%という結果になりました。家計簿をつけている人の中では、手書きが24.0%で一番多いという結果に。みなさん家計簿どころではないようです。■忙しくて家計簿なんてつける暇がなーい!家事に育児にと忙しいママたちは、家計簿をつけないのは暇がないからというのが理由。なかには悲しくなるからつけないという人もいました。でも、忙しくても悲しくても現実を知るためには、家計簿をつけないとあなたの家計の穴は発見できませんよ。「つける暇があるなら別のことをしたい。家事をしたい。休みたい。…あ、だからお金貯まらないのかな」(静岡県 40代女性)「つけていません。物欲よりも必要な出費ばかりなので、通帳の記載が家計簿代わりな感じです。子どもたちが受験生になると、毎月何十万と引かれていくので、光熱費や保険料引き落としの後の余ったお金が生活費…」(神奈川県 40代女性)「つける暇がない! 暇を作るのなら、家事や育児に専念したい! 自分の自由な時間もお金もないのに、家計簿なんて考えられない! 毎月いっぱいいっぱいの我が家です」(神奈川県 40代女性)「無駄遣いする余裕がないし、毎月ギリギリで生きているので、家計簿をつけると悲しくなるからつけない。買い物中もお財布の中身をどうやりくりするか悩んでいるから、家計簿でまた数字と戦うのは精神的にも脳みそ的にも無理」(三重県 40代女性)■家計簿はつけるだけではなくあとで見返すのが正解家計簿をつけている人の中には、つけっぱなしで終わってしまうケースも。家計簿は振り返ってこそ意味があるのです! 保険料や車検など、一定期間に出費がある大きなお金は初めから分かっているのなら毎月積み立てておけば安心。直前になってヤバイという経験をしたことのある人は要注意です。「現金はざっくり袋分けで、カードで払った分はだいたいメモしておいて、なんとかやれています。保険料とか学校関係の支払いは、年間分を12ヶ月で割って毎月積み立ててたら無くならないようには気をつけています」(千葉県 40代女性)「ずっとつけています。日記代わりかな。家族が増えて光熱費が上がったけど、新しい家電に変えたらまた下がったなぁとか、意外に面白い」(神奈川県 50代女性)「生活費の中でオーバーしないようにしています。月に何の出費が多かったのか反省するための記録はやってます」(茨城県 40代女性)■節約意識の目覚めは家計簿がいちばん浪費グセのある夫や妻がいる人にはおすすめしたいのが、お金の見える化。グラフなどで収入と支出がわかれば、どれだけ使ってしまったかも一目瞭然。まずは自分がお金を結構使っているという事実を知ることが、節約への第一歩です。「うちも以前はつけていなかったのですが、どうしてもどんぶり勘定になってしまい、生活がギリギリで赤字の月もたまにあったことから一念発起。エクセルで家計簿を作り、ここ数年は真面目につけています! 不思議なもので、出費を細かく入力できるようにして、毎月の費目ごとの合計や水道光熱費の前年との比較が一目でわかるようになると、自然と節約意識が働くようで、来月どうしよう…と途方にくれることはなくなりました」(宮崎県 40代男性)Q.家計簿、つけている?どうつける?アンケート回答数:6149件 ウーマンエキサイト×まちcomi調べ

2018年01月10日

お正月の子どもの楽しみの一つがお年玉。赤ちゃん時代は親が管理していたお年玉も、子どもが大きくなると「自分で使いたい」と言い出すこともあります。でも、親戚などが集まるお正月は、普段のお小遣いよりも多い金額をお年玉としてもらうことも。子どもが小学生くらいまでは、「まとまった金額を子どもに管理させるのは心配」というママも多いかもしれません。子どもがもらったお年玉、ママ達はどのような管理をしているのでしょうか。■子ども名義の口座開設で「全額親が管理派」「お年玉は全て親が管理しています。ただ、子どもが『お年玉をママにとられちゃった』という気持ちにならないよう、本人名義のお年玉専用口座を一緒に開設しに行き、毎年そこに貯金。欲しいものはクリスマスや誕生日のプレゼントでもらっているせいか、今のところとくに不満はないみたい。もう少し大きくなったら本人に管理させようかな、と思っています」(小2男の子のママ)お正月に親戚一同が集まると、子どもがもらうお年玉も結構な金額に。子どもがお金の使い方をよく分からないうちは、親の管理も必要ですよね。でも、ただ「ママが預かる」というと「お年玉を取り上げられた」とマイナスイメージを持ってしまう子もいるかも。専用口座をつくるなど「ちゃんと貯金している」アピールをするのはいい方法かもしれません。■一番の多数派は「一部子どもに渡し、残りは貯金派」「うちは親戚の数も多いため、子どもがもらうお年玉は合計で数万円になることも。そんな大金を管理させるのはまだ不安なので、お年玉の中から3,000円だけ本人に渡し、残りは貯金しています。渡したお金の使い方に親は口出ししません。欲しいものをあれこれ考えて自由に買い物するのが楽しいみたいです」(小3女の子のママ)子どもが大きくなるにつれて、「お年玉の中から一部だけ子どもに渡し、残りは親が管理」という家庭が増えてくるようです。渡す金額は3,000円や5,000円など家庭によってさまざまですが、「普段のお小遣いより少し多め」というのがポイントのよう。まとまったお金で自由に買い物ができるのも、子どもにとっては楽しいイベントになりそうです。 ■お金の勉強にもなる「子ども本人に管理させる派」「子ども名義の口座をつくって、もらったお年玉は本人に管理させています。その代わり、月々の決まったお小遣いはなし。『全部使ってしまうのも、欲しいもののために貯金するのも自分次第。計画を立てて使いなさい』と、事前にしっかり話し合いました。お金の管理を学ぶ機会になれば…と思っています」(小5男の子のママ)子どもの年齢が上がってくると、徐々にお金の使い方や管理の仕方も学んでいってほしいですよね。お年玉は、お金について親子で話し合う良い機会かも。子ども本人に管理させる場合は、使い方のルールなどもあらかじめ話し合っておくとよいですね。■こんなお年玉管理法も! 「番外編」「わが家は2人兄弟。上の子は昔からムダ遣いせずにコツコツためる性格なので、お年玉も自分で管理させています。一方、下の子は、あればあるだけ一気に使ってしまうタイプ。まとまったお金を管理させるのは心配なので、必要な分だけ渡して、あとは親が貯金しています。子どもの性格によって、お金の管理法も変わりますよね」(小3男の子・小1男の子のママ)「お年玉は原則、子ども名義の口座に貯金。テーマパークなど、まとまった金額がかかるレジャーの時には、子どもの分はお年玉貯金から自分で出させるようにしています。それをきっかけに、レジャーの計画も子どもを交えて家族みんなで企画するようになりました」(小5女の子のママ)お年玉の管理方法には、それぞれの家庭によって違いがあるようです。もらうお年玉の金額や子どもの性格によっても、適した管理法は変わってきますよね。子どもも親も納得して、計画的に使えるように、親子でルールを話し合ってみてはいかがでしょうか。

2018年01月02日

お金を貯めたい! と思っても、家計簿や節約が苦手な主婦は多くいます。筆者がまさにそうで、家計簿には何度も挫折し、「自分にはできないんだ」と貯金すらあきらめかけていました。そんな折、雑誌「サンキュ!」などでお金の記事を執筆している、マネーライターでありファイナンシャルプランナーの大上ミカさんの著書 『お金が勝手に貯まりだす暮らし』 に出会いました。家計簿が苦手で、赤字続きの人でもみるみる貯蓄が増えていくシンプルな法則にビックリしました!■お金が貯まる人の習慣とは大上さんが着目したのは、「貯まる人共通の習慣」。全国の主婦のやりくりを取材するうち、貯まる人と貯まらない人では、生活習慣やモノの持ち方が違うことに驚いたと言います。ならば、貯まる人の習慣をマネすれば貯金の効果が出るかも! と思いつき、まとめたのがこの本。そして実際に暮らしを変えることで、貯まる人に変化した例をたくさん見てきたそうです。マネする習慣は一度にひとつ本著で紹介される「暮らしの習慣」は26個。それも「こんな簡単なことがお金にいいの?」と思ってしまうぐらい実践しやすく、効果が出やすいものがセレクトされています。ただし、マネする習慣はひとつずつ実践するのがルール。暮らしとお金は密着しているので、2~3週間試してみて、その習慣によって、お金の流れがどう変わるか、じっくり観察することがポイントなのだそうです。今回は、そんな「暮らしの習慣」からマネしたい6コの習慣を厳選してご紹介します。■朝の習慣:早起きするだけでお金が貯まる!?まずは早起き。大上さんが「早起きさえすればお金は貯まるのではないか」と言うほど、貯蓄につながる習慣なのです。●家族より30分早く起きる貯まる人の朝は早く、貯まらない人は遅いのだとか。書籍でアンケート(※)を実施したところ、「平日は家族よりどのくらい早く起きるか?」の問いに、貯まる人は「30分以上早く起きる」が6割を超えているのに対し、貯まらない人では4割程度と差がハッキリ出るといいます。時間がないと、菓子パンを買ったり、慌てて忘れ物して外で購入したりしがち。こんなしなくていい「ムダ=余計な出費」が、早起きして時間にゆとりがうまれると、防ぐことができます。また、ゆとりがないと「面倒くさいから今日はいいや」なんて、やりくりが挫折する原因に。大上さんは長年の取材から、貯まる差はこの「ゆとりの差」だと言います。●予定を確認し、今日の段取りを決める貯まる人は段取り上手なところも共通点。貯まらない人は何事も行き当たりばったりになりがちで、この差が出費にも貯蓄にも大きく影響するそう。朝起きたら、その日の家族の予定、直近のイベントをざっと確認。すると、「今日は夫が出張だから夕飯の買い物は少なめにしよう」など、使うお金も自然と見えてきて、買わなくてすむものやよりお得に手に入れる方法に気づけます。大上さんによれば、貯まらない人は「長いスパンを見通す力」が弱く、車検、帰省費用など、年に数回ある大きな出費のたびに、貯蓄を崩してしまいがちなんだとか。数ヶ月先の出費が予測できるようになれば、前もって備えられ、貯蓄が安定して続きますよね。これこそ「貯まる生活が身につく」習慣。しかも「予定を確認して、段取りを決める」というのは仕事していると毎日あたりまえにやっていること。それを家庭でも実行するだけだからすぐ始められて、気負わずトライできます。■食事の習慣:食事作りが楽に続く「献立ローテ」主婦が節約を考えたときに、まず取り組んでしまうのが食費ではないでしょうか。でも大上さんは、安く買うより、「食材を使い切る」方が貯まるといいます。そして外食や惣菜になるべく頼らずに、できるだけ楽に家庭で食事作りを続けられる環境を整えられれば、それだけで食費は大きく減らせるそうです。●「ラクに回せる献立」をローテする献立に悩み、料理をする前から疲れてしまう。そんな人は、あまり凝ったメニューではなく、定番で家族が好きなものをローテする「献立ローテ」を試してはいかがでしょう? 次の3ステップで行ってみましょう。①レシピを見なくても作れるメニューを書き出すこのときメインと副菜、ごはんものなどジャンルに分けてリストアップすると思い出しやすいのでオススメ。ただし、家族が嫌いなものは除いておきます。②献立を組む書きだしたメニューからバランスを見ながら、似たようなものが続かないように組みます。③献立案をローテーションさせる煮物、揚げ物など、似たようなメニューが続かないようにすればヨシ。これで献立決めというストレスから解消され、さっと台所に立てるように。でも、こんなにラクしていいの? なんて思ってしまうのもママの心理。そんなときは、同じメニューでも旬の食材で変化をつたり、ハンバーグなら違うソースやタネにするなど、新鮮さをプラスすればマンネリになりません。このローテのいいところは、好きなメニュー中心だから、家族の不満がでない点。また作り慣れたメニューなら、野菜が高い時期なども、臨機応変に安い食材で対応できるうれしいメリットも!●冷蔵庫をカラにしてから買い物に行く冷蔵庫の在庫が一目で見渡せれば、必要な買い物も明確になります。どんなに安く買っても、使いきれなければムダ。大上さんによれば、貯まる人は「使い切り」を徹底し、ムダを減らし、必要な量だけを買える仕組みを自然に作っているそうです。先ほどの「献立ローテ」で3日分の献立を組み、必要な食材を買い出したら、3日後には冷蔵庫がだいたいカラになるはず。期間は自分がやりやすいように、1週間でも、2日でもOKです。 ■夫のお小遣い:毎月のイライラどうすればいい?夫の小遣いで悩んでいませんか? 飲み会続きで毎月のように追加の催促をされたり、そもそも小遣いが少ないと文句を言われたり。でも貯まる人は、夫を上手にやりくりに協力させ、貯蓄の力にしているのです。そのコツを早速チェック! ●夫の小遣いは高めに設定する貯まる人は、夫の小遣いが総じて高め。ただし、その中でやりくりしてもらい、 “追加はなし”をルールにしていることが多いそう。夫の小遣いをアップすると、生活は少しツラくなるかもしれません。でも月の途中で家計を崩す要因が避けられると、夫へのイライラも減少。さらに小遣いが上がった夫は、妻に感謝! 家計に協力的になり、仕事にもさらに励むなど、いい流れを生み出すのです。●夫とお金の話をちょいちょいする貯まる人は“ちょいちょい”夫に報告や相談をしているのだとか。大上さんいわく「夫の家計への協力度は貯蓄と比例する」とのこと。おおまかな家計は夫と共有しておくと、困ったときは相談でき、挫折しそうなときは励ましあえるなど、やりくりの安心感も違ってきます。「夫とお金の話をするとケンカになる」という場合は、旅行や車の買い替えなど、夫が関心を持ちやすいところから入っていくのがコツ。夫が乗ってきたところで、いくら貯めればいいか、そのためにはどこを削ればいいか、と家計の話に持ち込んでみるといいかも!習慣が変われば暮らしが変わり、暮らしが変わればお金の流れが変わる。そして、一度貯まる暮らしが整うと簡単には崩れず、ずっと貯まり続ける暮らしを手に入れられるのだと、大上さんは語ります。家計簿や節約することで貯金に挫折してきた人も、これから貯蓄をさらに増やしたい人も、まずは暮らしを整えることから、試してみてはいかがでしょうか。【まずマネしたい6コの「お金が貯まりだす暮らしの習慣」】1、家族より30分早く起きる2、予定を確認し、今日の段取りを決める3、「ラクに回せる献立」をローテする4、冷蔵庫をカラにしてから買い物に行く5、夫の小遣いは高めに設定する6、夫とお金の話をちょいちょいする参考図書、グラフ・イラスト出典: 『お金が勝手に貯まりだす暮らし』 (大上ミカ/著 リベラル社)これまで1000人を超える主婦に、お金のやりくりについて取材した著者。そのリサーチの結果、貯められる人には貯蓄方法よりも「暮らしの習慣」に多くの共通点があった。早起きや、モノの習慣、キッチンの習慣などの暮らしの習慣26個を紹介する。■大上ミカさんプロフィール1972年生まれ。マネーライター、ファイナンシャルプランナー。雑誌「サンキュ!」「女性セブン」「ダイヤモンドZAi」など多くの雑誌で、やりくりやお金に関する情報について取材・執筆中。これまでにやりくりを取材した主婦は延べ1000人以上。※アンケート調査概要:2017年6月、株式会社カクワーズ実施。対象者は全国の家計に関与している25〜44才の既婚女性556人。インターネット調査。貯まる人(115人)=最近1年で100万円以上貯蓄、かつ毎月貯蓄を実行。貯まらない人(106人)=最近1年で貯蓄が40万円以下、かつ毎月貯蓄の実行なしで比較。

2017年11月28日

お金が貯まっている人って、どんな人!? じつは、すぐ近くのママ友がお金を着実に貯めていたとしても、そんな話は人には言わないもの。今回は、「実際にお金が貯まっている人」の人物像を探ってみます。興味ありませんか?横山光昭さんは、NHK『あさイチ』という番組内の「女のカネ」シリーズで、お金の不安をなくすノウハウをたくさん公開してきました。その番組ディレクターであり、「スーパー主婦直伝」担当の伊豫部紀子(いよべ のりこ)さんは、「お金の劣等生だった」と話します。今回は、伊豫部紀子さんが出会ったスーパー主婦のお話をご紹介します。伊豫部紀子さんフリーディレクター。NHK朝の生活情報番組『あさイチ』の人気シリーズ「スーパー主婦直伝」を手掛ける。著書に『NHK「あさイチ」スーパー主婦の直伝スゴ技!』や、横山光昭さんとの共著である『お金が貯まる財布のひみつ』があり、主婦層に幅広く支持されている。伊豫部紀子さんにインタビューは コチラ ■NHKディレクターがお金の達人から学んだこと伊豫部紀子さんは、みずから「お恥ずかしいマネーライフを送っていて、お金の不安、たっぷりあります」とおっしゃいます。今回は、伊豫部さんが取材を通じて出会った家計の達人から学んだことをお伝えしましょう。それは、「3本立て予算」。家計の達人たちが目指しているのは「予算生活」。何にどれぐらいお金を使うか決めて、それを守って暮らす。とってもあたり前に思えることなのですが、伊豫部さん自身も「予算を立てる」ことの力をあまり実感していなかったといいます。しかし阪神大震災で家を全壊された主婦が、「何年かけてこう暮らす」という予算を立て、家を再建させたそう。「自分で決めたことなら、つらくない」と話すその主婦の言葉に、伊豫部さんは「予算の力」を理解しました。■リストラも怖くなくなる、お金の優先順位とは?この「3本立て予算」の良いところは、自分にとってのお金を使う優先順位を意識化できること。●3本立て予算とは基礎費①基本の生活に最低限必要な費用例:家賃、基本の食費、水光熱費、肌着、家着、医療費、火災保険、整髪料金など基礎費②今、その家庭に必要な費用例:幼稚園~高校までの教育費、携帯代、掛け捨て保険、家の修繕、クリーニング代、慶弔費、小遣い、給食代などゆとり費選択できる費用例:旅行、お菓子・健康食品、家具・園芸・ペット 外出着、大学の教育費、交際の食事、趣味のお金など出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 より一部抜粋 優先順位トップの基礎費①「これだけあれば、最低限、生きていくことはできる」という金額を「知っているか」「知らないか」はおおきいのではないでしょうか? たとえば減収やリストラなどのときに、基礎費①を把握していれば「いくらあれば毎月の生活はできて、あとどれくらい削れば良いか」がすぐにわかるからです。 ちなみに、家計の達人が多く属していることで知られる友の会(※)の中には、基礎費①を20万円以内に抑えるという予算を組んで生活することを目指す取り組みを行っているところもあります。目安があると、取り組みやすいですね。※全国友の会とは、食・住・家計を中心に、「健全な家庭をはぐくみ 地域に働きかけ よりよい社会を創りたい」と社会貢献をめざす団体。家事の中でも最重要テーマとして「家計」について取り組んでいます。NHK『あさイチ』で毎日の家事に役立つ技を教えてくれるスーパー主婦が多くいる集いとして話題に。次回は、「家計に「協力しない夫」は改造できる? 夫婦のスキマに潜む問題点とは」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月29日