いま、教育資金は「情報戦」です。たとえば、教育関係の公的な助成・補助金は、申請するからこそ、もらえるお金。申請しなければ、もらえません。また、いまや大学は、返さなくていい給付型の奨学金をこぞって増やしている時代です。これらを「知っている」のと「知らない」のでは、大違い! 充実してきた教育支援制度の情報を、教育資金に詳しいファイナンシャルプランナーの竹下さくらさんにピックアップしてもらいました。【「教育費どうしようかな?」と思ったら】 第1話 “情報格差”で、子どもの進路に影響が出る!? 第2話 普通の進路でも、老後破産する!? その落とし穴とは 第3話 児童手当が大学資金に! “いつの間にか貯まる”教育資金ワザ ■低所得のひとり親家庭に給付するお金児童扶養手当死別や離婚などで母親または父親、父母がいない場合は祖父母などひとり親家庭で18歳未満の子どもを養育している人が、低所得の場合にもらうことのできる手当です。受け取れる額は、「養育している子どもの人数」と「親の収入(所得)」によって違い、とても複雑なので、詳細はお住まいの市区町村窓口に問い合わせをすることが大切です。申請をした後、1~3ヶ月程度の認定審査があり、認定日の月の翌月分から支給が開始されます。■幼稚園の月謝、入園費の補助私立幼稚園就園奨励費補助金私立幼稚園に通う場合は、ぜひ「私立幼稚園就園奨励費補助金」の活用を!国が自治体に依頼している補助金制度で、満3歳児から5歳児(年長)までの月謝と入園費を対象に受けることができます。きょうだいの人数、年齢、親の収入(住民税の額)、そして住んでいる自治体などで補助金の額は異なります。なお、千葉県野田市のように公立幼稚園に通う世帯にも助成しているところもあります。一方で市区町村によっては制度がない場合や国の基準よりも厳しく設定しているところなど助成額も異なるため、まずは自治体に問い合わせをしましょう。■高校の授業料の無償化高等学校等就学支援金(国の制度)家庭の所得に応じて、高等学校の授業料が支給されるシステムです。現金で直接、生徒や保護者が受け取れるというものではなく、学校設置者(学校法人など)が生徒本人に代わって受け取り、授業料と相殺されます。申請書類は、入学時は4月に、継続して支給を受ける届け出手続き関係は6月~7月頃に高校から配布されます。ただし、モデル世帯(給与所得のみの夫婦・16歳以上の高校生一人・中学生一人の4人世帯の例)で言えば、年収約910万円以上になると就学支援金は受けられません。■返さなくていい奨学金!?今回の取材で、筆者が一番驚いたのは、「返さなくていい奨学金」が増えていること。そのなかでも、最近の一大トレンドとなっているのは、「予約型」の奨学金です。これはおもに地方からの受験生が対象で、受験前に申し込み、合格したら支給をされる奨学金のことです。申し込みは、前年度の秋のことが多く、それゆえ「予約型」。つまり、現役生の場合は、この情報を「知っていて」、高校3年生のときに応募しておかなければなりません。現在、多くの大学は、予約型の奨学金を設けています。●早稲田大学「めざせ! 都の西北奨学金(予約型)」半期(春学期)の授業料が免除。●慶應義塾大学「学問のすゝめ奨学金(予約型)」地方の新入生500人に年額60万円~90万円を卒業まで支給します。国立大学でも、たくさんの奨学金給付があります。たとえば、一橋大学の「一橋大学学業優秀学生奨学金制度」では、前年度にとくに優秀な成績を収めた学部生12名以上に月8万円(年96万円)を毎月送金します。支給は1年間限定ですが、親の年収制限を設けるなど家計の経済状況は加味されません。奨学金といえども、返済義務があるものは、大学を卒業した途端、数百万円もの借金を背負うもの。返さなくていい奨学金を上手に活用することで、親の家計への負担を減らし、子どもの進学に役立てることができます。そんな時代がやってきたのは、喜ばしいこと。みなさんに制度を知ってもらい、活用して欲しいです。いかがでしたか? いつの時代も、「わが子にできるだけのことをしてあげたい」というのは、当然の親心。けれども、先行き不透明ないま、教育資金作りに不安を感じる人も多いことでしょう。この連載が、教育資金の「情報格差」を解消し、前向きな教育資金作りの第1歩を踏み出すキッカケになるとうれしいです。■今回のお話を伺った竹下さくらさんのご著書 『「教育費をどうしようかな」と思ったときにまず読む本』 竹下さくら著/日本経済新聞出版社 ¥1,500(税別)竹下さくらさんファイナンシャル・プランナー(CFP)。1級ファイナンシャル・プランニング技能士。慶応義塾大学商学部にて保険学を専攻。卒業後、損害保険会社・生命保険会社の本店業務部門等を経て、1998年よりFPとして独立、現在に至る。主に個人向けのコンサルティングに従事し、講師・執筆活動なども行っている。

2018年09月29日

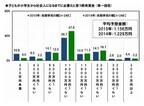

前回、ごく普通の家庭が「知らぬ間に陥りがちな2つの落とし穴」についてファイナンシャルプランナーの竹下さくらさんに教えていただきました。【「教育費どうしようかな?」と思ったら】 第1話 “情報格差”で、子どもの進路に影響が出る!? 第2話 普通の進路でも、老後破産する!? その落とし穴とは 第3話 児童手当が大学資金に! “いつの間にか貯まる”教育資金ワザ 第4話 「もらえる」教育費がトレンド! 充実の教育支援制度を活用するには -->落とし穴に落ちないためには、教育資金は、あらかじめ資金計画を立て、長い時間をかけてコツコツと計画的に準備する必要があります。今回は、具体的な教育資金づくりについてお話しを伺います。■児童手当が大学資金となる「教育資金づくりで大切なことは、子供が小さいころからコツコツと積み立てることです」(竹下さん)。そのための軍資金として心強いのが「児童手当」です。児童手当から受け取れる額は、次の表のとおりで、0歳から15歳までの総額は、198万円(※)にもなります。まさに、「ちりも積もれば山となる」ですね!大学進学に合わせて備えておきたい額は、国公立・自宅通いケースの学費総額をもとに200~300万円が一つの目安と言われていますが、児童手当を積み立てるだけで、この最低ラインは賄える計算となります。※児童手当の0~15歳までの総額198万円=15,000円×12ヶ月×3年+1万円×12ヶ月×12年:第1子、第2子の場合の例。一人あたり。▼児童手当の対象年齢と支給額■児童手当は、さかのぼってはもらえない!児童手当で覚えておいて欲しい注意点は、「申請が遅くなった際、その分をさかのぼってはもらえない」ということです。子どもが生まれた場合は、出生届が受理されて初めて、児童手当の申請を市区町村の役所が受理する流れになっています。ですから妊娠中に必要な書類などを役所の窓口やホームページなどで確認し、出産後は速やかに申請することが大切です。出産直後のママが動くことが厳しい場合も多いので、申請手続きの流れをパパと一緒に、シミュレーションしておくと良いですね。 ■「学資保険」はなぜおすすめなのか教育資金づくりの「はじめの一歩」は、児童手当を軍資金に、家計とは切り分けて積立てを始めることです。その手段として、おすすめしたいのが「学資保険(子ども保険)」です。「マイナス金利の影響もあり、最近お得度が下がり気味ではありますが、根強い人気が続いています。理由はおもに3つあります」(竹下さん)。▼学資保険の魅力3つ魅力その1確実に教育資金を準備できる安心感がある学資保険は、親の死亡時には以後の保険料支払いが免除になった上で満期金がうけとれる“保険ならでは”のしくみがあるプランが人気です魅力その2税制優遇がある満期などで受け取るお金は一時所得扱いになるので、増えて得した額が50万円を超えなければ実質的に非課税です。預貯金で積立した場合、得した額の約20%は税金として源泉徴収されます魅力その3子供のお金として色づけができる家計が苦しくなったり、住宅ローン返済が滞りそうになった時でも、学資保険は「取り崩しにくい心理が働く」と言われています出典: 「教育費をどうしようかな」と思ったときにまず読む本 より一部抜粋筆者としては、学資保険は保険商品ならではの「強制力」が大きな魅力だと感じています。有無を言わさず(←ここ、とても大事です)、自動的に指定口座から保険料が振り替えられているので、最初から「そのお金が無いこと」で生活する習慣がつきます。ですから、「いつの間にか貯まっている感」があるのです。■学資保険を選びときにチェックすることどの学資保険を選ぶか? というときに最初にチェックしたいのは、「返礼率」です。返礼率とは、支払った保険料に対して、受け取れる保険金の割合を示す率。たとえば、返礼率105%だったら、保険料を100万円支払えば、合計で105万円受け取れるということになります。ちなみに、これだけおすすめしておきながら、筆者の学資保険デビューは、長男を出産した1年後(汗)。初めての出産後、慣れない育児で手一杯になってしまい、教育費のことまで頭が回りませんでした。いまは、妊娠中から入ることができる学資保険も増えているので、プレママ時代に、学資保険のリサーチ&契約しておくのもアリだと思います。学資保険の注意点としては、途中で解約すると、ほぼ間違いなく損をする点。その時点の解約返戻金(解約することで戻ってくるお金)は、それまで支払った保険料より少なくなるのが通常です。確実に満期まで続けられるよう家計に無理のない保険料での利用が無難です。■「低解約返戻金型終身保険」vs「学資保険」最近は、保険ショップで「学資保保険に入りたいのですけれど」と相談すると、低解約返戻金型終身保険をすすめられることが多くなっています。低解約返戻金型終身保険とは、一生涯を保障する生命保険である「終身保険」の一種です。この終身保険を、適当な時期に解約して、解約返戻金を教育資金にあてるという使い方をします。この保険について、メリットとデメリットを整理しておきましょう。▼「低解約返戻金型終身保険」のメリット①教育資金として現金化できるタイミングを選べる「学資保険」が満期日(18歳の誕生日など)まで現金化できないのに対して、この保険であれば、保険料払込期間を経過していれば、いつ解約しても、ほぼ損をしません。たとえば、AO入試や推薦入試で合格すると、高校3年生の秋には入学金を支払う必要があり、お金の工面に困ることも考えられます。②親にもしものことがあった場合の死亡保障が大きい「親の死亡保障確保の点から言えば、同じ保険料の学資保険に入るよりも、死亡保障額が大きいので、費用対効果が高いです」(竹下さん)▼「低解約返戻金型終身保険」のデメリット保険料払込期間中に解約するとペナルティが大きい保険料払込期間とは、保険契約者が保険料を支払う義務がある期間で、保険契約を結ぶ時の条件として定められています。最初に取り決めをするので、あとから保険を見直すとペナルティが大きく、少ししか解約返戻金を受け取ることができません。「低解約返戻金型終身保険の利用は、家計に無理のない保険料水準が大前提で、しくみをしっかり理解できる保険中級者なら、視野にいれて検討するのも一策です」(竹下さん)■今回のお話を伺った竹下さくらさんのご著書 『「教育費をどうしようかな」と思ったときにまず読む本』 竹下さくら著/日本経済新聞出版社 ¥1,500(税別)竹下さくらさんファイナンシャル・プランナー(CFP)。1級ファイナンシャル・プランニング技能士。慶応義塾大学商学部にて保険学を専攻。卒業後、損害保険会社・生命保険会社の本店業務部門等を経て、1998年よりFPとして独立、現在に至る。主に個人向けのコンサルティングに従事し、講師・執筆活動なども行っている。

2018年09月28日

中古マンションをリノベーションするにあたり、間取りを考えていた時、子どもはまだお腹の中にいました。なのに、私たちは「子ども部屋」を作りませんでした。子ども部屋って必要なのかな?本当に必要になった時に考えても遅くないと考え「作らない」選択をしました。■ 「リビング学習」が主流の今、子ども部屋は必要ない!?どうして、リノベーションする時に子ども部屋を作らなかったのか?大きな理由として、子どもが何人になるかわからなかったからというのがあります。第一子を妊娠中にマンションリノベーションをしたのですが、子ども部屋のことを考えると、何人分用意をしたらいいのかな?今後、何人の子どもを産むことになるか決めていないし、できないかもしれない。友人は、どうしても子どもが2人欲しかったので、私と同じ第一子妊娠中に建てた新築狭小住宅に、子ども部屋を頑張ってふたつ作っていました。もう一つの理由として、最近の子育て事情では「リビング学習」が主流だと知ったからです。「東大に進学した子は、リビング学習していた」といった情報が、子育て雑誌などでもたびたび紹介されて、今や多くの家庭でこの学習方法が取り入れられています。ちなみに夫は東大出身ですが、子ども部屋はあったそうです。あれれ?まあ子どもの学習習慣もつきやすいし、やる気もアップすると聞きますからね。だったら我が家でも、ぜひこの学習方法を取り入れようと考えるようになったんです。■ ゆるーい子ども部屋を作ってみた我が家のリビングダイニングは、気軽に模様替えができるようにしています。家族の生活スタイルの変化に合わせて、家も変化させていきたいと思ったからです。なのでダイニングテーブルはココ、テレビはココ、ソファはココ、というように家具の位置を固定していません。子ども部屋にもこういった考え方を取り入れようかと思っています。今はまだ未就学児なので、子ども部屋はありませんが、ゆるーい子どもスペースを作っみました。本棚、デイベッド、キッズデスク、ままごとキッチンで囲ってます。しかし、Z会のワークをここでするくらいで、ほとんどここでは遊びません。親としては、ここで遊んでくれたら片付けが楽になるのになーと思って作ってみたのですが、結局は広いリビング側で遊んでいます。■ 将来の子ども部屋のアイデア3つ子ども部屋が必要になってくるのは、中学生くらいからでしょうか?その時のために、今からいろいろ子ども部屋をどうしようか妄想しています。今のところ、アイデアは3つあります。1.カーテンで仕切るSunrising / PIXTA(ピクスタ)これは簡単ですね。リビングダイニングか寝室の一部をカーテンで仕切るという方法です。巣立った後の撤去も簡単です。部屋の差し色にもなりそうなカーテンを仕切りに使えばきっと素敵になるよなー、なんて考えています。ただ、中高生になった時にこれでプライベートが保てるのか?子どもは不満かもしれませんね。2.アウトドア用のテントを張るマッケンゴー / PIXTA(ピクスタ)テントを部屋の隅に張って、そこを子ども部屋にするのも面白そうです。今は広くておしゃれなテントも多いですし、プライベート空間も確保されますし。リビングにテントがあるって、見た目も面白いですよね。これも撤去が簡単です。音は筒抜けですが……。3.小さい小屋を建てるこれは、以前夫が作ったことがあります。10年ほど前に夫婦で生活雑貨店と建築事務所を同じ場所で始めようということになりました。その時に夫が考えたのが、事務所スペースとして部屋の中に小屋を作ることでした。壁の部分は棚仕様にして、屋根もスカスカですが、秘密基地みたいでこもり感は十分でした。なかなか可愛らしく、お客さんの評判も良かったのを覚えています。子ども部屋にも採用できそうです。■ 子ども部屋を使うのは、たったの6年?いかがでしたか?子ども部屋が必要な期間って何年くらいでしょう?と考えた時に、もしかしたら中・高合わせてたったの6年(!)かもしれません。大学生になったら家を出てひとり暮らしを始めるとすると、また夫婦ふたりの生活が始まります。そういうことも考えて、「撤去できる子ども部屋」を目指したいと思います。お金や時間がかかる大げさなリノベーションをするつもりは、今のところありません。

2018年08月27日

今回はマンションとピアノについてお話したいと思います。東大生の多くがピアノを習っていたといわれ、実際に「東大家庭教師友の会」が実施したアンケートによるとピアノを習ったことのある人は東大生100人中47人いたそうです。大人気のピアノですが、実はマンションにとっては悩ましい存在です。■ ピアノを子どもに習わせたい親は多いマハロ / PIXTA(ピクスタ)音域が非常に広いピアノは「楽器の王」と呼ばれ、オーケストラで使用するどの楽器よりも高い音や低い音が出すことができます。また10本の指で同時に違った音を出すことができるので、様々な楽器の組み合わせで美しいメロディーを奏でるオーケストラを一人で演じてしまうことも可能です。ピアノを演奏するためには楽譜を読み込んで、その内容を指で再現しなければなりません。その際には右手と左手が異なる動きをしなければならず、さらに足でペダルを踏む必要もあり、脳に与える影響が素晴らしいと脳科学者たちが絶賛しているといいます。そのため子どもにピアノを習わせたいと考えている親は多いようです。習い事として大人気のピアノですが、集合住宅であるマンションにおいては実に悩ましい存在です。■ 最も多い問題は音さなさな / PIXTA(ピクスタ)マンションとピアノの関係で最も問題になるのはやはり音です。マンションにおける音の問題といえば上下階の足音ばかり取り上げられがちですが、実は音というものは両隣や周辺地域にも伝わりやすいのです(フロント時代に近隣の戸建から苦情を受けたことは何回もあります)。ピアノの音はペットの鳴き声とともに苦情になりやすく注意が必要です。ピアノに限らず楽器は音が大きいため、今では物件ごとに独自のルールを定めている事例が大半ではないかと思います。私がフロントをしていたマンションにおいては演奏可能な時間帯を使用細則において定めていましたが、それに加えて「打楽器は不可」といったように楽器の種類を限定しているような物件もあるようです。完全な「防音ルーム」が設置された物件は筆者はまだ1例しか見たことがありません。■ 床材に多大な影響を与えるピアノの重量yakiniku / PIXTA(ピクスタ)ピアノが持つ意外な問題点は、その重量です。ピアノは大きくて重く、アップライトピアノでも180kg前後から重いものでは200kgを超え、グランドピアノともなると200kg以上があたりまえです。その重さをアップライトピアノでは4点のキャスター、グランドピアノでは3点の脚とキャスターで支えているため、それぞれの支点では相当な重量がピンポイントにかかってきます。yakiniku / PIXTA(ピクスタ)床材に与える影響は甚大なものがあるため、特に賃貸においてはピアノを禁止している物件も数多く存在します。こういった問題を解決するため、インシュレーターや床補強ボードといった様々なものが開発されています。またアップライトピアノにおいては、地震における転倒防止策も必要です。■ 最大の問題は室内への搬入マンションにおけるピアノの最大の問題は搬入です。マンションの共用廊下は広々としていますが、ピアノは厚みがあるため角を曲がりにくく立ち往生しがちです。たとえ廊下を抜けることができたとしても、今度はエレベーターには入るかどうか微妙です。さらには玄関ドアから室内まで通過させられるかという問題もあります。そのため現在では、クレーンで釣り上げてバルコニーからリビングへ搬入する場合が多いようです。この場合はバルコニー側にクレーンが停車できるだけのスペースが必要となってきます。しかし無関係な住戸では本来何もないはずのバルコニーの奥にいきなりクレーンの先端が出現し、度肝を抜かれることになります。あらゆる手段を尽くしても搬入が無理な場合、いったん解体して室内で組み立てたりするそうです子どもに楽器を習わせるのは悪いことではありませんが、これがピアノとなると派生する問題が大きくなります。「東大に入るための最強の習い事はピアノ」などという見出しに踊らされることなく、くれぐれも冷静に判断することをオススメします。

2018年08月24日

バナー添付リード文■ 工夫するだけでOK!子供が自ら勉強しやすくなる部屋づくり子供が自らすすんで勉強してくれるようになったらいいですよね?勉強を自分でするような工夫は何でしょうか?実は、子供部屋の環境も関係しているそう。どんな工夫をすればよいのか、一般家庭のアイデアを紹介します。読書で塾に通わずに学力UP!子どもを「本好き」にする部屋づくり松永暢史氏の著書『できるだけ塾に通わずに、受験に勝つ方法(扶桑社)』では、本を読む習慣が子どもの学力アップに役立つことから解説していきます。大きな本棚をひとつ用意するよりももっと効果的な、子どもを本好きにさせるお部屋づくりのコツをご紹介!記事はこちら読書で塾に通わずに学力UP!子どもを「本好き」にする部屋づくり松永暢史氏の著書『できるだけ塾に通わずに、受験に勝つ方法(扶桑社)』では、本を読む習慣が子どもの学力アップに役立つことから解説していきます。大きな本棚をひとつ用意するよりももっと効果的な、子どもを本好きにさせるお部屋づくりのコツをご紹介!記事はこちらそのほかのおすすめ記事>娘2人を「東大現役合格」させたスーパーママ>娘2人を「東大現役合格」させたスーパーママ>娘2人を「東大現役合格」させたスーパーママ>娘2人を「東大現役合格」させたスーパーママ■ 娘2人を「東大現役合格」させたスーパーママ娘2人を東大現役合格させたスーパーママでもある江藤真規さんの著書『ママのイライラ言葉言い換え辞典』(扶桑社刊)から、「イライラ言葉」を「 ポジティブ言葉」に変えるヒントをご紹介します。読書で塾に通わずに学力UP!子どもを「本好き」にする部屋づくり松永暢史氏の著書『できるだけ塾に通わずに、受験に勝つ方法(扶桑社)』では、本を読む習慣が子どもの学力アップに役立つことから解説していきます。大きな本棚をひとつ用意するよりももっと効果的な、子どもを本好きにさせるお部屋づくりのコツをご紹介!記事はこちら保存保存保存保存

2018年07月11日

最近ではほとんどの学校で実施している性教育ですが、親子間での教育はまだまだされていない家庭も。今の親世代が子どものときには、家庭内でなんとなくタブーとされていた性教育。今、親となって子どもにどう伝えたらいいのか悩む人もいるようです。Q.子どもの性教育、いつから始めますか?1.未就学児 4.1%2.小学校低学年 6.7%3.小学校高学年 43.2%4.中学生 23.6%5.高校生 4.1%6.その他 7.2%7.家庭ではしない 11.2%小学校高学年が43.2%ともっとも多い意見となりました。女の子は初潮のタイミングがきっかけになることが多いようです。一方、家庭ではしないという人も11.2%いるという結果になりました。■聞かれたら親としてはっきり伝えたい子どもに聞かれたら包み隠さず話すべきと考える人が多いようです。学校での性教育がきっかけで、家で聞かれることもあるようですが、恥ずかしいことと思わずに誠実に答えていきたいと考えているようです。「現在小1ですが、先日学校で性教育の授業がありました。男女の体の違いなどの話で、まだ性教育と言えるほどではないかもしれませんが、子どもに質問されたら話せる範囲で答えていくつもりです」(北海道 30代女性)「聞かれたらその都度、当たり前に話しています。母が産婦人科に務めていたので、私も小さなころから隠すことなく伝えてもらいました。男の子は女の子を大切にするため、女の子は自分の身を守るために教えています。家庭で教えなければ、学校では足りませんし、誤った知識が先に入ると困るのはかわいそう。親の責任だと思っています」(東京都 40代女性)「我が家では『結婚しなくても赤ちゃんは生まれる?』などの子どもからの質問には、隠さず本当のことを教えています。普段から性に対して恥ずかしいことではないと思われていれば、親にも相談してくれてます」(愛媛県 30代女性)「体の変化がある時期には、はっきり伝えなければいけないと思う。親のつとめとして。聞かれたらそのままのことは、今も伝えるようにしています。自然なことであって、いけないことではないけど、自分の体は自分で守れるようにしてあげたいです」(北海道 30代女性)■自分が性教育を受けていないだけに悩む現在のパパママ世代は学校ではもちろんですが、家で親とそういった話をしたことがある人は少数派。だからこそ、自分の子どもにはどう伝えたらいいか悩んでいる人もいました。「どこまで教えるべきなのか悩みます。私の世代の性教育は避妊、避妊、避妊と、とにかく避妊についてが多かったですが、不妊についてはなにも教わっていません。不妊が増えているこの時代、妊娠適齢期と不妊についても学ぶべきだと思います」(東京都 20代女性)「私自身、6年生のときに結婚しただけでは子どもができないと初めて知り、両親がそういう行為をしたという事実があまりにもショックで大泣きした記憶があります。子どもにはどう教えるか悩むところです」(茨城県 40代女性)「家庭で教わった覚えがないので、どうしたら良いのかわかりません」(新潟県 30代女性)「小4、小3、0歳のママです。正直、性教育はいつから始めたらいいのか悩んでいます。3人目を妊娠してから、長男に『どうやったら赤ちゃんができるの?』と聞かれて、なんて答えていいか迷いながら、神様が運んでくれると言いました」(奈良県 30代女性)「どのタイミングで、どう話してよいかわかりません」(神奈川県 40代女性)■小さなときから年齢に応じた伝え方が大切 性教育はいつから始めるというよりも、年齢やその子の成長に合わせて説明していくというのが理想的なのかもしれません。性教育というと抵抗があるかもしれませんが、命の話としてしっかりと伝えられるといいですね。「『おなかの中に赤ちゃんのベッドがあるんだよ』と月経のことを教えたのは、息子が4歳くらいのときでした。一緒にお風呂で出血を見るわけですから、堂々と教えたかった。そのころ、『赤ちゃんはどこから生まれてくるの?』という質問にもちゃんと答えました。『すごいことなんだよ、こんな狭いところから生まれてくる赤ちゃんは命がけなんだよ、あなたは本当に頑張って生まれてきてくれた宝物だよ』って。男女間の性についてもいずれ愛を持って話したいと思います」(鳥取県 40代女性)Q.子どもの性教育、いつから始めますか?アンケート回答数:4498件 ウーマンエキサイト×まちcomi調べ

2018年04月13日

まずは母語を完璧に。自分の意見を話す訓練も大事ですね。グローバル化が進むなか、2020年度より、英語教育(外国語活動)の開始を小学校3、4年生に早め、5、6年生からは英語が正式な教科となることが決まりました。現在、文部科学省では指導計画を考案中です。僕自身、英語習得に苦労したので、英語教育のスタートが早くなるのは、とてもいいことではないかと思います。早期英語教育の話が出ると、「母語の教育をおろそかにしてはいけない」という反論がよく上ります。母語はとても重要です。必ずしも日本語でなくても構いませんが、複雑な気持ちを表現できる言語を何か一つ、徹底的にきちんと身につけるのは、生きていく上で必要なことです。言葉は人に気持ちを伝えるだけでなく、自分の思考を深める助けにもなるからなんですね。母語も新しく学ぶ言語も未熟な状態を「ダブルリミテッド」または「セミリンガル」といいます。それだと“アイデンティティ・クライシス”に陥りやすく、モヤッとした気持ちを伝えられないと不安が募り、暴力的になったり、引きこもりになることもあります。勘違いされやすいのは、その言語環境にいれば子供は勝手に言葉を話せるようになるだろう、ということ。しかし、思考を深めるくらいの言語を習得するには専門的な教育が必要です。日本語であれば、国語の授業や小論文ですね。これにより言葉の表裏を知り、表現が鍛えられます。ですから、早期英語教育を始めるにあたっては、母語教育が重要なんですね。ダブルリミテッドは避けなければいけません。海外で日本人が苦労するのは、言葉以前に、自分の意見を話すということではないでしょうか。英語力があっても、意見がなければコミュニケーションにはなりません。文科省では、討論や発表を通じ、自ら問題を見つけ解決できる学習を、英語だけでなく各教科で導入していこうと計画しています。日本人以外の非英語圏の人たちは、多少文法が間違っていたり、発音が訛っていても、たくましく自分の意見を英語で伝えようとします。日本人が英語が苦手な理由は、「間違ったら笑われる」という不要な羞恥心が邪魔をしているのかもしれませんね。堀 潤ジャーナリスト。NHKでアナウンサーとして活躍。2012年に市民ニュースサイト「8bitNews」を立ち上げ、その後フリーに。ツイッターは@8bit_HORIJUN※『anan』2018年3月28日号より。写真・中島慶子イラスト・五月女ケイ子文・黒瀬朋子(by anan編集部)

2018年03月25日

千葉県でも東京都に隣接し、都心に出やすい街「松戸」。実は子育てサポートが充実してファミリーに人気と評判です。「松戸駅は交通の便はいいの?」「公園や教育はどんな感じ?」「伊勢丹が閉店するけど買い物は大丈夫?」ファミリーに人気の秘密を探りました!「松戸駅」はJR常磐線と千代田線乗り入れで便利!▲JR松戸駅構内で、新京成線へ乗り換えができるので便利松戸市の中心といえば「松戸駅」。JR常磐線、そして「新京成線」の電鉄が走っています。とくにJR常磐線は、東京メトロ千代田線に乗り入れていることもありとても便利。「快速」に乗れば、途中乗り換えすることなく「北千住駅」まで8分、「東京駅」までは25分ほどで到着します。また「新松戸駅」からはJR武蔵野線が走っており、ディズニーリゾート最寄り駅の「舞浜駅」まで乗り換えなしで30分かかりません。遊びも、仕事も充実しそうですね。バスも充実!松戸駅から成田空港行の深夜急行便もあり▲松戸駅西口ロータリー松戸駅西口は東口にはバスも充実。西口にはLCC早朝便に接続する「成田空港行き」深夜急行バス(2:07発、運賃1,000円)も運行されていて便利です(2018年1月現在)。飛行機代を抑えた旅行なども手軽に行けそう。松戸駅の交通は想像以上に便利なようです。松戸市の子育てサポートは全国1位!その実力とは?2017年日経DUALの「共働き子育てしやすい街ランキング」にて全国1位を獲得した松戸市。何といっても、2017年4月に「2年連続待機児童ゼロ(国基準)」を達成したことは自治体の努力が見え「松戸市は子育てしやすい環境を整えている」と認知されたのではないでしょうか。共働きのママの安心!子供を預ける環境がすごい松戸市は、市内全23か所の駅前・駅ナカへ小規模保育施設を設置しさらに整備をしているところだそう。そのため「新卒保育士の家賃補助」や「勤続年数に応じた松戸市独自の給料の上乗せ」などを実施し、保育士の確保もしています。また、たとえ幼稚園に入ったとしても「預かり保育の充実及び預かり保育料を助成」しているので、再就職したママも安心して働くことができるようにサポートしています。これは保育園に受からず悩んでいるママたちにとってはうらやましい環境ですね。松戸市に「小1の壁」なし?小学生も夜7時まで預かってくれる!「小1の壁」とは、小学校入学した後、学童では保育園ほど長く預かってもらえないために、母親が転職や退職を余儀なくされる問題です。松戸市は、市内全45小学校区に放課後児童クラブを完備し、なんと「夜の7時まで」預かってくれます。これは、サポートが充実しているといわれる都内23区でもなかなか聞かれないサポート。これだけ充実しているなら、全国1位も納得です。⇒まつどDE子育て習い事や学習塾も充実!図書館には「児童図書室」も▲松戸駅前に現役高校生のための予備校「河合塾現役館」教育にも熱心な松戸市。公立保育園では英語教育をはじまり、駅前には「河合塾」「早稲田アカデミー」など一流の塾が並んでいます。▲学習室も完備した「松戸市立図書館本館」また、松戸市は児童の読書に力も入れており「松戸市立図書館本館」の1階には「こどものとしょかん」という児童図書室を設けています。松戸市内には楽しい公園が複数!バーベキューも▲松戸駅そばには「プラーレ松戸」の屋上遊園松戸駅周辺に遊具が充実した公園は少ないものの、少し郊外へ行くと別の市区からもわざわざ出かけたくなる公園が複数あります。「21世紀の森と広場」は新京成電鉄「八柱駅」から徒歩15分にある東京ドーム11個分の敷地を持つ自然公園。バーベキューなども楽しめ(有料)四季を楽しめる市民憩いの公園です。また、子どもに人気の「ユーカリ交通公園」は新京成電鉄「八柱駅」からバスで6分の場所にある交通公園。自転車やゴーカートを楽しみながら交通ルールを学べ、ヘリコプターや機関車の展示などもあります。松戸駅周辺はショッピング天国!そろわないものはない?!▲松戸駅の周辺はあらゆるショップが軒を連ねてにぎやか長らく松戸市のシンボル的存在だった「伊勢丹 松戸店」が2018年3月で閉店します。しかし心配することなかれ。松戸市にはショッピングビルやモールが充実!ショッピングに困ることはまったくありません。駅直結はスタバもカルディもある「アトレ松戸」▲JR松戸駅ビルの「アトレ松戸」JRの駅といえば「アトレ」。松戸駅にも併設しています。「ロクシタン アトレ松戸店」「カルディコーヒーファーム アトレ松戸店」など服飾雑貨やグルメも充実。「スターバックスコーヒーアトレ松戸店」「タリーズコーヒー アトレ松戸店」などのカフェもそろっています。松戸駅東口には無印が入った「プラーレ松戸」▲5階には「聖徳大学」へ続く出入り口もあるプラーレ松戸「プラーレ松戸」は東口を出れば目の前にあらわれ、「スターバックスコーヒープラーレ松戸店」「無印良品プラーレ松戸」「ダイソープラーレ松戸店」「3COINSプラーレ松戸店」など人気店が充実。雨の日の子供の遊び場も「ダイエー松戸西口店」▲目の前に公園もある「ダイエー松戸西口店」松戸駅西口から徒歩3分程にある大型スーパー。ショッピングモールでもあり、1階にはイオン系の人気ペットグッズ専門店「PeTemo(ペテモ)」、5階には「あそびパーク」という屋内遊園地も。雨の日も体を使って遊べます。漫画も充実しているので、大人も買い物ついでに寄りたくなるかも。「松戸」は共働きファミリーにやさしい街だった!松戸市の子育て支援は、共働きの家庭に寄り添い、まさに「かゆいところに手が届く」サポートでした。また、買い物や通勤にも便利。これから子どもが生まれる予定の家庭や、今子育て支援に悩んでいるママパパにもおすすめの街でした。「東京郊外は子育て支援が整っていない」というのは、もう昔の話のようですね。

2018年02月04日

小学校教育に新たな波がおとずれます。2020年より英語学習を前倒しする「早期化」と、5年生からの英語教育が成績のつく科目としての「教科化」がスタートすることになりました。英語が必要な時代が来ているとはいえ、この2点について親たちはどう考えているのでしょうか?Q.小学校の英語教育「早期化」「教科化」、どう思う?1.賛成 72.6%2.反対 7.2%3.わからない・どちらともいえない 20.2%小学校の英語教育「早期化」「教科化」に賛成という声が72.6%と大多数という結果になりました。グローバル社会で活躍する人材を育成するためには英語は必須と考える親が多くいるようです。■日常会話くらいは英語で話せる人に日本にもどんどん外国人が来るようになりますし、これから大人になるまでに海外に行くこともあると思います。そんなときにも日常会話くらいは英語で話せるようになってほしいというのが親の希望。そのための教育なのであれば賛成という声が多数です。「世界的に必要なこと。他国は母国語と英語、両方教えるのが普通」(東京都 40代女性)「日本語的英語ではなく、英会話力を伸ばしてほしいと思っています。聞き取った英語を素直に口に出せるようになったら最高だと思います」(佐賀県 40代女性)「英語に早くから親しむという点ではいいと思います。ネイティブの先生と英会話を経験する授業なら、導入としてはいいかもしれませんね」(千葉県 50代女性)■日本人なのだから英語よりもまずは国語反対派の多数の意見は、英語教育の前に日本語教育を学ぶべきというもの。美しい日本語や漢字などをしっかり学んでから英語を学んでも遅くはないという声や、学校の教員の英語レベルが気になるという声もありました。「単純に教科が増えるとすれば、他の教科がおろそかになる。PCやタブレットを使うために漢字の読み書きができない子が増えている。英語に力を入れるまえにもっとやらなければいけない課題がある」(静岡県 40代男性)「それ以前に日本人として正しい日本語を身につけさせることの方が重要なのではないかと思うのは私だけでしょうか?」(神奈川県 50代女性)■英語の早期教育のメリットとは音や発音は小さいうちにやったほうが効率的であることはすでにわかっています。苦手意識を持つまえに、自然と英語に触れて、話すことで英語力がついていくのが理想的。それが果たして小学校教育でできるのかが問題のようです。「英語教育は早ければ早いほど、国語と同じように自然に覚えられる利点があります。しかし、小学校教員の英語力には課題があるのが現状。映像やタブレット端末などを使用して、小学生のうちに日常会話には困らないようになってほしいです」(神奈川県 40代女性)Q.小学校の英語教育「早期化」「教科化」、どう思う?アンケート回答数:6408件 ウーマンエキサイト×まちcomi調べ

2017年06月06日

子どもが生まれてから独り立ちするまで、子育てにかかる費用はいくらくらいなのでしょうか。貯金したり学資保険を利用したりして、計画的に資金をためておきたいですよね。今回はその目安として、子どもが生まれてから大学を卒業するまでに必要な養育費と教育費について詳しく解説していきましょう。■子ども1人で教育費はいくらかかる?子どもを出産してから、その子どもが大学を卒業するまで、費用は1人当たりいくらかかるのでしょうか。AIU保険会社『現代子育て経済考』2005年度版のデータを参考に見ていきましょう。【養育費】養育費とは、子どもが毎日生活するために必要な費用のことです。まず出産・育児に子ども1人当たり約910,000円かかります。食費は、大学を卒業するまでの22年間で子ども1人当たり約6,710,000円かかると試算されています。衣料費は22年間で約1,410,000円です。保健医療・理美容費は22年間で約1,930,000円かかります。お小遣い額は22年間で約4,510,000円という試算です。そして子どもの私的所有物代には約930,000円かかるとされています。以上を合計すると、子ども1人が生まれてから大学を卒業するまでに16,400,000円かかる計算です。【教育費】教育費とは、幼稚園から大学までにかかる保育料や授業料、教材費、学習塾代、習い事の月謝などを指します。それぞれ公立と私立に分けてみてみましょう。幼稚園では公立3年間で約640,000円、私立は約147,000円かかるとされています。小学校での教育費は公立6年間で約3,080,000円という試算です。中学校では公立で約2,290,000円、私立約5,250,000円と計算されています。高校では公立で約2,520,000円、私立約4,790,000円です。大学はまず国立であれば4年間で約4,920,000円かかるとされています。私立では、文系であれば約6,040,000円、理系は約7,200,000円という試算です。さらに医・歯系の場合は6年間で約29,650,000円かかるとされます。【養育費と教育費の合計】以上の養育費と教育費を合計すると、22年間で最少約29,850,000円~最多約60,640,000円かかる計算です。すべて国公立だった場合と、すべて私立で医・歯系にいった場合では30,000,000円近くの差が出てくる計算になります。進路決定では子どもの意思を尊重することが大切である一方、予算面も重要になるでしょう。■出産から幼稚園卒園までかかる費用の内訳以下では紹介した費用のうち、具体的な内訳を見てみることにしましょう。まずは出産から幼稚園入園までについて解説します。【出産から幼稚園入園まで】出産の際には、400,000円前後の分娩費用がかかります。ただし健康保険に加入している場合は、420,000円の出産一時金が給付されるため、実際の負担は数万円で済むのが一般的です。生まれてから幼稚園に入園するまでは、以下の養育費がかかります。・衣料・服飾・雑貨・食費・生活用品・医療費・保育費・学校外教育費・活動費(家庭内学習用図書費、家庭内学習用図書費学習塾費、学習塾費、通信教育・教材学習費、家庭教師料のほか、習い事の月謝などが含まれます)・お祝い行事・旅行費「衣料・服飾・雑貨」に含まれる衣料費は、0歳のときに特に高くなる傾向にあります。これは赤ちゃんの成長が早く、洋服を頻繁に買い替える必要があるためです。「生活用品」に含まれる生活消耗品費は、おむつやお手拭き、ベビーパウダーを頻繁な買い足す必要がある0~2歳のときに高くなりがちです。また0~2歳のときは「生活用品」のなかでも、ベビーカーやチャイルドシートといった子ども用品・子ども用具についてもお金がかかりやすい時期です。「お祝い行事」にかかるお金についても0歳のときにかさむ傾向にあります。ある試算によると、出産内祝いやお宮参りといったことに年間130,000円程度かかるとされています。ほかにも「お祝い行事」の金額が高まる傾向にあるのは、七五三の年齢である3歳のときでしょう。■小学校から大学卒業までかかる費用内訳【幼稚園】幼稚園に入ったら、まず以下の教育費がかかります。・保育料・その他幼稚園教育費(制服、教科書、遠足)・幼稚園給食費(おやつを含む)・園外活動費(学習塾、習い事)これに、以下の養育費が加わります。・衣料・服飾・雑貨・食費・生活用品・医療費・保育費・学校外教育費・活動費(家庭内学習用図書費、家庭内学習用図書費学習塾費、学習塾費、通信教育・教材学習費、家庭教師料のほか、習い事の月謝などが含まれます)・お祝い行事・旅行費年齢が増えるごとに食費が増えていくのがこのころの特徴です。また七五三の年齢では季節行事の支出額も増える傾向にあります。次に小学校入学から大学卒業までにかかる費用の内訳を見てみましょう。【小学校】小学校では、以下の教育費がかかります。・授業料・その他入学、通学に必要な費用(制服代、教科書代、学用品費、遠足・修学旅行費、入学金・寄付金、通学費、通学用品費、学級・PTA会費、その他の学校への納付金)・学校給食費・学校外活動費これらに加え、以下の養育費がかかります。・衣料・服飾・雑貨・食費・生活用品・医療費・保育費(学童保育)・お祝い行事・旅行費・お小遣い小学生のあいだは、学年が上がるごとに「学校外活動費」の支出が多くなる傾向にあります。特に中学受験を控える小学5~6年生で多くなるでしょう。また学習塾以外の習い事の月謝については、3~4年生でピークを迎えることが多いようです。ピーク時の目安は年間80,000円とされています。中学入試の際にかかる費用は、1校当たり約18,000円を考えておきましょう。衣料費については学年が上がるごとに微増する傾向にあります。生活用品については小学校1年生のときに多くかかってきます。子ども部屋を新しく作るに当たり、子ども用のベッドや机、本棚といったものを買いそろえる必要があるでしょう。お小遣いは学年が上がるごとに高くなるのが一般的で、月1,000円(年間12,000円)程度が平均です。また最近では小学校のころから子ども用の携帯電話を持たせることも増えてきています。その予算を確保しておきましょう。【中学校】中学校では以下の教育費がかかります。・授業料・その他入学、通学に必要な費用(制服代、教科書代、学用品費、遠足・修学旅行費、入学金・寄付金、通学費、通学用品費、学級・PTA会費、その他の学校への納付金)・学校給食費・学校外活動費これらに加え、以下の養育費がかかります。・衣料・服飾・雑貨・食費・生活用品・医療費・お祝い行事・旅行費・お小遣い・携帯電話代私立の中学校に入学した場合は「その他学校教育費」に含まれる校外学習費や施設費などが公立の中学校よりも膨らむことがあります。また中学校でも学年が上がるごとに「学校外活動費」の支出が大きくなります。これは高校受験を控えて学習塾に通うためです。中学3年生がピークになります。高校入試にかかる費用は、公立高校で2200円、私立で1校当たり12,000円が目安です。小学校まで微増してきた衣料費は、中学1年生をピークに減ってくるようになります。体の成長が安定してきて買い替えの必要が減ってくるためです。中学生になるとかかってくるのが携帯電話代です。年間10,000~30,000円かかると考えましょう。お小遣いは中学生になると年間30,000円を超えるのが一般的です。中学3年生では年間50,000円程度というデータもあります。【高校】高校では以下の教育費がかかります。・授業料・その他入学、通学に必要な費用(制服代、教科書代、学用品費、遠足・修学旅行費、入学金・寄付金、通学費、通学用品費、学級・PTA会費、その他の学校への納付金)・学校給食費・学校外活動費また、以下の養育費がかかります。・衣料・服飾・雑貨・食費・生活用品・医療費・お祝い行事・旅行費・お小遣い・携帯電話代教育費については「学校外活動費」として、学習塾の費用がかかってきます。大学受験直前である高校3年生でピークになるでしょう。大学受験にかかる費用は、センター試験検定料が1回12,000円~18,000円、国立大学検定料が前期・後期それぞれ17,000円、私立大学の受験料が1大学当たり35,000円です。養育費では、お小遣いと携帯電話代がさらにかかってくるといえます。高校生のお小遣い平均は年間60,000円程度です。【大学】大学でかかる費用は、おもに入学費用と在学費用に分かれます。1回きりの入学費用は、国公立で796,000円私立文系で940,000円私立理系1,033,000円程度です。在学費用には、授業料、教科書代、通学費などの学校教育費と、おけいこごとなどの学校外教育費が含まれます。また親元を離れて大学に通学する場合は、遠方への受験費用のほか、下宿先の敷金・礼金(約20,000円)、家賃(約60,000円)、生活用品準備費用(約30,000円)がかかる点も押さえておきましょう。なお下宿している子どもに対する月々の仕送り平均は月額71,440円となっています。■要チェック!おもな子育て費用を補助する公的制度ここまで紹介してきたように、子育てには多くのお金がかかります。少しでも負担を軽減するために、公的な制度を利用しましょう。【児童手当】児童手当制度は国が実施している制度です。中学校卒業までの子どもが支給対象になります。支給を受けるには所得制限があるため注意しましょう。所得制限は扶養親族の人数などによって異なります。支給金額は月額10,000~15,000円です。原則年に3回、それまでの4カ月分がまとめて支給されます。申し込みは市町村役場で行いましょう【子育て世帯臨時特例給付金】消費税が8%に増税されたことに伴い、子育て世帯への負担を緩和するために創設された給付金です。支給対象は平成26年1月1日に児童手当を受給しており、また平成25年の所得が所得制限に満たない家庭です。給付額は子ども1人につき10,000円で、1階きりの給付になります。申し込みは市町村役場で行いましょう。【乳幼児医療費助成】子どもが病院にかかった際の治療費が無料になったり、一部の費用が補助されたりする制度です。助成額は市町村によって異なります。対象は未就学児だけの場合もあれば、中学卒業までを対象にしている場合もあります。申し込みは市町村役場で行いましょう。【児童扶養手当】ひとり親世帯の場合に利用できる制度です。18歳に達する翌日から最初の3月31日までの子どもについて、両親が離婚、死別(生死不明を含む)、重度の障害がある場合が対象となります。なお所得制限があるため注意しましょう。支給額は1人当たり9,680~41,020円です。申し込みは市町村役場で行います。【私立幼稚園就園補助金】子どもが私立幼稚園に就園した場合に利用できる制度です。入園料や保育料が補助されたり、就園奨励金が支給されたりします。なお生活保護世帯、市民税非課税世帯、規定の所得制限の限度額を超えていない世帯といった所得制限があるため注意しましょう。助成額は子ども1人につき月額5,000円~20,000円程度です。市町村役場で申し込みましょう。【チャイルドシート購入助成】乳幼児のチャイルドシート着用義務化に伴い、チャイルドシート購入費用の一部が補助される制度です。条件や助成額は市町村によって異なります。なお対象は販売店や取扱店で購入した場合が基本で、中古品を購入した場合やインターネットで購入した場合は非対象となってしまうことが一般的です。申し込みは市町村で行いましょう。■まとめ今回は子どもが生まれてから大学を卒業するまでに必要な子育ての費用についてまとめて解説しました。22年間のあいだで結構な費用がかかることがわかったのではないでしょうか。子どもが健康的にのびのび育つためには、計画的に資金を確保することが重要です。また今回ご紹介した公的制度も活用して、少しでも負担を軽減しましょう。

2017年05月12日

子育てをしている人なら、一度は「モンテッソーリ教育」という言葉を耳にしたことがあるのではないでしょうか。イギリスのジョージ王子がモンテッソーリの保育園に入園したことでも話題になりました。そもそもモンテッソーリ教育とは、イタリアの女性医師が創始した教育メソッドで、子どもの自主性を大切にし、子どもが本来持っている力を引き出すというもの。この教育法は欧米だけではなく、日本を含むアジア諸国でも多く導入されています。『ふじようちえんのひみつ』(加藤積一著、小学館)の、ふじようちえん(東京都立川市)も、1972年からモンテッソーリ教育を取り入れている幼稚園です。今回は本書の中から、モンテッソーリ教育の5つの基本をご紹介します。■1:本物の道具を使う「日常生活の練習」モンテッソーリ教育で出発点になるのが日常生活の練習。着替え、靴を履く、並べる、そろえる……など日常生活の基本動作を思い通りにできるようにします。ふじようちえんでは、子どもサイズの本物のアイロンや洗濯機、ほうき、包丁などを用意して実際に使わせているそう。針や糸を使うこともあります。そして、これらの活動は遊びではなく「お仕事」と呼んでいます。成長に合ったお仕事に対して子どもたちはすごい集中力と意欲で取り組むのだそうです。保護者から見ると「ケガをしないか」と心配になるお仕事ですが、先生がきちんと伝えれば子どもも危険な使い方はしません。■2:五感を洗練させる「感覚教育」五感をフルに働かせることで、情報を脳に取り入れることができると考えられています。色や形、大きさ、長さ、重さなどに関心を持ち、並べたり比べたりするなかで五感を洗練させていくのです。普段の生活では、一つの感覚に集中する機会はあまりありません。食べながら話す、音楽を聴きながら本を読むなど様々な刺激を同時に受けています。そのためモンテッソーリの「感覚教育」では、重さの印象、形の印象、色の印象など、あえて一つ一つの感覚に意識を集中させて五感に訴えかけていきます。■3:身近なもので理解する「言語教育」子ども達は日常生活を送るなかで、自然に文字への興味を持っていくものです。例えば、看板などに書いてある文字を見て「あれなあに?」と親に聞いてくるようになるのは文字に興味を持っている証拠です。ふじようちえんの年少組では文字のゴム印を押したり、紙やすりでできた文字を指先でなぞったりするなどで文字に触れています。年長組になると劇発表会のセリフを文字で見て覚えます。劇を演じるなかで、ストーリーと言葉が結びついてはじめて「読めた」ということになるのです。これを繰り返すことで、知識がどんどん増えていくでしょう。■4:数の概念を体感する「算数教育」算数といってもいきなり計算をするのではなく、数の概念を体で感じることが大切です。たとえば「錐形棒」というものは、0から9までの数字が書かれた箱にその数の棒を入れていきます。実際にその本数の棒を手にすることで数量を手のひらで感じることができます。また1本1本の棒を輪ゴムで束ねてみると、個々のものが集まって数を表していることを体感することができます。■5:五感を使って四季を感じる「文化教育」ふじようちえんで行っている文化教育のひとつは五感を使って季節を感じるということです。たとえば園の畑では、春はイチゴ、夏はトウモロコシ、冬は大根などの収穫を行うことができます。また田植えの見学や稲刈りをはじめ、お米ができるまでの工程を実際に見たり触ったり、実際にできたお米を味わったりすることで本当のお米の味を感じます。こうして1年中にたくさんの体験をすることで、先人たちの知恵なども理解することができるのです。*ふじようちえんは、佐藤可士和氏がディレクションしたユニークな形の園舎や、本書の著者である園長先生の型破りな教育方針で世界から注目されている幼稚園。伸び伸びと育つ園児たちの生活の様子から、子育てのヒントを見つけることができるのではないでしょうか。(文/平野鞠) 【参考】※加藤積一(2016)『ふじようちえんのひみつ』小学館

2016年09月18日

子育てや教育には何かとお金がかかるもの。祖父母から孫へ「援助したい」といってもらえたら、とてもありがたいですよね。でも、このとき気をつけなければいけないのが贈与税です。贈与税がかかる金額や条件など、制度のことを前もってきちんと知っておきましょう。■祖父母からの援助でも贈与税は発生する!?贈与税というのは、個人から財産をもらったときに発生する税金です。ただし、祖父母や親から、生活費や教育費などを必要なときにその都度渡す場合は、贈与税はかかりません。また、それ以外に使うお金であっても、年間で110万円以下であれば、贈与税は発生しません。ただ、ここで気をつけたいのが、「必要なときにその都度」なら非課税、ということ。たとえば「孫の将来の大学入学費用に」「教育費を数年分まとめて」などの理由で、祖父母からまとまった額の援助を受けてしまうと、それは贈与税の対象になってしまいます。 ■1,500万円まで一括贈与が非課税になる「教育資金一括贈与制度」とは実はこのような教育資金の一括贈与について、もらう側1人につき1,500万円までが非課税になる「教育資金一括贈与制度」という制度があります。通常の贈与の場合、非課税になるのは年に110万円までですが、この制度を活用すれば、祖父母が「孫のためにまとまった援助を」と言ってくれても税金がかからずに済みます。ただし、この制度を利用するには、いくつかの条件があります。1つ目は、贈与を受けたお金の使い道は教育資金に限られる、ということ。たとえ子どものためであっても、洋服代やおもちゃ代などには使用できません。対象となるのは入学金や授業料などのほか、通学定期代や給食費なども。塾や習い事の費用は500万円までなら対象になります。2つ目は、制度を利用するためには金融機関に専用口座を開設し、きちんと申請を行わなければいけない、ということ。お金を引き出す場合には、領収書などの提出も必要になります。申請方法はそれぞれの金融機関によって異なるので、一括贈与を考える場合は事前に銀行などで相談するとよいでしょう。■意外なデメリットも!? 「教育資金一括贈与制度」の注意点祖父母が「元気なうちに孫にまとまった援助をしたい」「援助の対象を教育資金に限定したい」などと考える場合はメリットになる、この「教育資金一括贈与制度」。でも、思わぬ落とし穴もあるので注意が必要です。贈与を受けてから「こんなはずじゃなかった」ということにならないよう、デメリットもしっかり知っておきましょう。まず、一括贈与されたお金は、贈与を受けた本人が30歳になるまでに使わなければ非課税の対象になりません。教育資金として使いきれなかった分は贈与税の対象になるため、たとえ範囲内であってももらいすぎには注意しなければいけません。また、たとえ祖父母が援助を申し出てくれたとしても、祖父母自身の老後資金が足りなくなっては本末転倒です。一括贈与をしたあとで「やっぱり返して」というわけにはいかないため、将来を計画的に考えることが必要です。「教育資金一括贈与制度」は、一見すると非課税の範囲が大きくお得なようですが、人によっては毎年110万円までの贈与の方がメリットが大きいこともあります。祖父母が「孫に援助したい」と言ってくれたときには、よく話し合って、子どもにとって有益な方法を選びたいですね。

2016年09月17日

楽天銀行は4月1日、「楽天銀行教育ローン」の提携大学として、新たに早稲田大学を追加した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」は、提携大学に優遇金利を設定している。このたび、新たに早稲田大学が提携校となり、同大学に入学を予定している人または在学生が優遇金利の対象となる。なお、早稲田大学の関連校として、早稲田大学高等学院、早稲田大学本庄高等学院、早稲田大学高等学院中学部、早稲田大学芸術学校についても優遇金利を設定。提携大学は、東京理科大学、明治大学(在校生のみ)、日本大学芸術学部などがあり、早稲田大学で24校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、4月4日現在、固定で年3.900%、変動で年3.250%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年04月04日

楽天銀行は3月8日、東京理科大学と「楽天銀行教育ローン」の提携を開始したと発表した。○優遇金利で教育ローンが利用できる楽天銀行が提供する「楽天銀行教育ローン」では、提携大学に優遇金利を設定。このたび、新たに東京理科大学または諏訪東京理科大学が提携校となり、両校に入学を予定している人もしくは在校生は優遇金利の対象となる。なお提携は、東京理科大学で23校目となる。楽天銀行によると「提携大学の優遇金利の数値は開示していないが、提携大学以外の教育ローンの金利は、9日現在、固定で年3.90%、変動で年3.277%。提携校はこの数値よりは低くなる」とコメントしている。「楽天銀行教育ローン」の申し込みは、楽天銀行ホームページの申し込みフォームから入力する形式となっている。必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」で送付。申し込みから最短で翌営業日に融資する。

2016年03月11日

モンテッソーリ教育は、シュタイナー法と並び「世界2大幼児教育法」と称される教育法です。根底にあるのは、子どもの「敏感期」がどういうものかを知り(→知る)、子どもをきちんと観察し(→見守る)、子どもに適切に声がけ、働きかけをする(→ときどき助ける)という子育てメソッド。欧米で実績のある手段なのだそうです。『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』(神成美輝著、百枝義雄監修)は、そんなモンテッソーリ教育を子育てに取り入れるためのコツを紹介した書籍。3章「『観察→発見→見守る』から始まる、今すぐできる10のこと」から、要点を引き出してみましょう。■1:観察する観察の目的は、子どもの「興味の中心」を見つけること。たとえば電車の名前をおぼえるのが好きだった子は、そこから、駅、地図、そこで働く人など、興味を広げていくもの。つまり子どもの興味の中心さえ見つけることができれば、そこから広がりを得ることができるということです。そこで、まずは子どもがなにに本当に興味があるのか、じっくり観察してみることが大切だと著者はいいます。■2:自由に選択させる「~しなさい」と親が決めたことをさせるだけでは、子どももやる気を失うもの。そうではなく、大切なのは「選択肢」を与え、判断力を育むこと。具体的には、小さいうちは「2択」。大きくなるにつれ、選択肢の数を増やしていくといいそうです。選択するという行動は、考える力につながるもの。なにかの困難にぶつかったときにも、「どうすればいいのだろう」と考えることができるようになるわけです。■3:見守り、挑戦させる子どもの方から「手伝って」「助けて」というサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。なぜなら失敗をして、新たなやり方を見つける、もう一回最初からやってみるというようなことを繰り返すことによって、子どもは自分でいちばんいい方法を見つけ出すことができるから。「教えない教え」によって、やる気と自信、気づきの機会を与えるべきだということです。だからこそ、子どもの方から「手伝って」「助けて」のサインを見せるまでは、大人はじっと待った方がいいのだと著者はいいます。■4:ゆっくり見せる子どもにとって、大人の動きは早送りのDVDを見ているようなもの。普通のスピードでなにかを教えたとしても、まったくついていくことができないのだそうです。また子どもは、手と耳を同時に働かせることが苦手。口で説明をしながらなにかを教えても、混乱するばかりだといいます。子どもの動き方を教えるときには、(1)子どもがわかるように、ゆっくり見せる。(2)見せるときと聴かせるときを区別する。言葉での説明を同時にしない。ということを意識すべき。■5:子どもを待つ大人から見て、子どものペースが「のんびり」に見えたとしても、子どもは大人が思っている以上に考えているもの。順番を守ったり、習慣にこだわったりするなど、子どものなかには「厳しい秩序」があるので、そう簡単には進められないということです。そこで待ち時間は、「考える力」が伸びる時間であると心得ることが大切。■6:察するのをやめるお茶がほしいと目で訴えれば、なにもいわなくても用意してあげるなど、子どもの気持ちを察して先回りして動くことが多いのが大人。でも「察してしまう」ことが、意思を自分で伝える訓練の妨げになっているとか。知らんぷりをすることも、「伝える力」を伸ばすものであるということ。■7:ルールを設ける自由のなかに、ルールを持たせることも大切。きちんとルールがあり、それを破ると楽しめなかったり、トラブルになったりするということが学べるわけです。大切なのは、ルールをきちんと伝え、あとは見守ること。■8:オーバーにほめない子どもがなにかを「できた」と伝えてきたとき、大人は「やった~。すごいね~」とオーバーにほめてしまいがち。しかし子どもは何度も失敗してようやくできるようになったので、「これだけ練習したんだから、できて当たり前」「そんなにすごくはない」と思っているのだとか。しかし子どもは、「ほめられる」より「認められたい」もの。そこで、オーバーにほめずに、認めてあげることが大切だといいます。■9:共感する1歳半~3歳くらいまでの子どもは、なんでも「イヤイヤ」というイヤイヤ期。そんなときの対処法のひとつは、「イヤなのね。でも、いまから○○するからお片づけしよう」というように、“やりたくない気持ち”を受け入れることが大切。うれしいことも、イヤなことも共感することで、子どもとの心の距離がぐっと近くなり、「チャレンジ精神」が向上するそうです。■10:失敗させる子どもは失敗しながら多くのことを学ぶもの。だからこそ、間違っているときに教えてしまうのではなく、あえて失敗を「見せる」勇気が学力向上につながるのだと著者はいいます。*これらはほんの一例で、他にも「知る、見守る、ときどき助ける」ためにおぼえておきたいことが満載。子育てに四苦八苦している方は必読です。(文/書評家・印南敦史)【参考】※神成美輝(2015)『知る、見守る、ときどき助けるモンテッソーリ流「自分でできる子」の育て方』日本実業出版社

2015年12月05日

武蔵野銀行は23日、顧客の様々な教育資金ニーズに対応するため「教育サポートキャンペーン」を開始した。○一定の条件を満たすと通常標準金利から年1.40%の金利を差し引きする「教育サポートキャンペーン」は、2016年4月30日までのキャンペーン期間中に「むさしの教育ローン」または「プレミアム教育ローン」を申込みをした顧客(申し込み方法の条件あり)が、一定の条件を満たした場合、通常標準金利から年1.40%の金利を差し引きするとしている。今後も武蔵野銀行は、顧客へのより一層のサービス向上に努めていくとしている。

2015年07月27日

ベネッセホールディングスの社内シンクタンク「ベネッセ教育総合研究所」はこのほど、全国の市区町村1,741自治体を対象とした「明日の子育て・教育を考える」調査の結果を発表した。1月に実施された同調査は、各自治体における子育て・教育に関する施策や、首長の思い・願いなどを調査することで、子どもたちのよりよい成長とその環境づくりに資することを目的としたもの。○自治体の約8割が、子育て・教育施策を自治体発展の最優先課題と捉えている「子育て・教育に関する考えについて」の質問に対して、「自治体の発展のためには、子育て・教育施策を最優先するつもりだ」と回答した自治体は75.9%。回答者を首長に絞った場合の割合は94.4%となった。人口規模の小さな自治体ほど「最優先するつもりだ」と回答する割合が高いこともわかった。「自治体が取り組んでいる割合の高い子育て・教育施策」については、「子育て・少子化対策分野」では「子どもの医療費の助成」が約9割、「子育て支援センターの設置」が約7割、「妊娠・出産に関する特別な助成」が約6割、「保育サービスの量的拡大」が約6割などとなった。「学校教育分野」では、「小学校での外国語教育のための特別な取り組み」が約7割、「スポーツ活動の充実」が約7割。「子育て・少子化対策分野における施策の実施割合」は、人口規模による差が見られた。例えば、「婚活支援」は人口規模の小さい自治体ほど実施している割合が高く、「保育サービスの量的拡大や母親の再就職のための支援事業」については、人口規模の大きい自治体ほど実施している割合が高かった。○自治体が子育て・教育施策を実行する上で最大の課題は予算と人材の不足「子育て・教育施策の課題」として、「予算不足」を挙げた自治体は約7割、「人材不足」を挙げた自治体は6割弱にのぼった。また、4割以上の自治体が「成果が表れるまでに時間がかかる」「育成した人材が地域外に出てしまう」と回答した。人口規模が小さい自治体ほど、課題として「育成した人材が地域外に出てしまう」「支援してくれる企業・団体が少ない」と回答する割合が高かった。一方、人口規模が大きい自治体ほど、課題として「学校現場の理解を得にくい」「地域住民の理解を得にくい」と回答する割合が高かった。

2015年04月25日

ソニー生命保険は13日、子どもの教育資金と学資保険に関する調査結果を発表した。それによると、子どもが小学生から社会人になるまでに必要な教育資金の平均予想金額は1,156万円となった。同調査は、2月15日~2月16日にインターネット上で行われ、大学生以下の子ども(複数いる場合は長子)がいる20~69歳の男女1000人に有効回答を得た。未就学児の親(248名)に、子どもが小学生から社会人になるまでに必要な教育資金はいくらくらいだと思うか聞いたところ、「500万円~900万円くらい」(14.1%)、「1,000万円~1,400万円くらい」(36.7%)、「2,000万円~2,400万円くらい」(14.1%)といった金額帯に回答が集まり、平均額は1,156万円となった。2014年調査の平均予想金額(1,229万円)と比較すると、やや減少傾向(73万円減少)となった。子どもを育てるにあたって、学校の学費以外にも様々な教育費がかかるが、親はそれらに対していくら支出しているのか。大学生以下の子どもがいる20~69歳の男女1,000名に、子ども一人に対し、学校以外での教育費に1ヶ月あたり平均でいくら支出しているかを聞いたところ(子どもが複数いる場合は長子について聴取)、子ども一人あたりの学校以外での教育費の平均支出額の合計額は9,757円/月となった。内訳は、スポーツや芸術などの習い事は3,335円/月、家庭学習費用(通信教育、書籍など)は2,424円/月、教室学習費用(学習塾、英会話、そろばん教室など)では3,998円/月となっている。子どもの就学段階別にみると、中高生の親が最も平均支出額が高く、16,079円/月となった。内訳を比較すると、中高生の親の教室学習費用への平均支出額は9,506円/月と、他の層に比べて突出して高い支出額となり、高校受験や大学受験に向けた学習費に、支出がかさむことがうかがえる。子どもを大学等へ進学させるための教育資金の準備方法について、高校生以下の子どもの親(748名)に聞いたところ、最も利用されている方法は「学資保険」で6割(59.5%)、次いで「銀行預金」が5割強(53.5%)となった。大学などのための教育資金を準備する方法は、学資保険と銀行預金が中心としている。

2015年03月16日

信託協会は2日、2014年12月末の教育資金贈与信託の受託状況を発表した。それによると、12月末の教育資金贈与信託の契約数は10万1,866件となり、前期(9月末)から1万2,765件増加した。信託財産設定額合計は前期比925億円増の6,973億円だった。教育資金贈与信託は、孫の教育資金として祖父母が金銭などを信託した場合に、1人当たり1,500万円まで贈与税が非課税となる制度を利用した信託商品。同協会によると、2014年4月1日の取扱い開始以降、新規の契約数・信託財産設定額が安定的に増えており、多くの人が利用しているという。

2015年02月03日

楽天銀行は22日、「楽天銀行教育ローン」の取り扱いを開始した。「楽天銀行教育ローン」は楽天銀行が提供する初めての教育資金専用のローンとなる。楽天銀行は2009年4月より「楽天銀行スーパーローン」(カードローン)、同年5月より「フラット35」、2012年1月より「フラット35」と変動金利住宅ローンを組み合わせた「固定と変動」、そして2013年11月より「楽天銀行住宅ローン(金利選択型)」を提供してきたが、このたびの「楽天銀行教育ローン」の取扱い開始で、より顧客の資金用途に合わせたローンニーズに対応できるようになるという。○「楽天銀行教育ローン」の特徴簡単な申し込み方法申し込みフォームの入力は楽天銀行ウェブサイトから行う。また、必要書類はスマートフォンのカメラで撮影し、「楽天銀行アプリ」から送ることができるので、郵送の必要はない。「楽天銀行アプリ」を利用しない顧客は、必要書類を郵送する必要があるスピーディーな融資審査結果は原則翌営業日に回答する。また、申し込みから最短で翌営業日に融資するので、急ぎの顧客も利用できる。申し込み受付時間によっては審査結果の回答が翌々営業日以降になる場合がある選べる金利タイプと魅力的な金利金利タイプは「変動金利」と「固定金利」を用意したので、顧客のプランに合わせて選ぶことができる。また、「変動金利年3.36%」(22日現在)、「固定金利年3.90%」(同)と、魅力的な金利で提供しているという○商品概要なお、楽天銀行アプリはAppStoreおよびGooglePlayから無料でダウンロードできる。楽天銀行は、今後も魅力ある商品・サービスの提供を続けていくとしている。

2014年12月26日

米Appleは、同社のWebサイトに教育に関するページを開設した。「教育は、すべての人にとっての根源的な権利である」という見出しとともに、同社の教育に関する理念、取り組みが綴られている。開設された教育に関するページでは、"Education is a fundamental human right for everyone."(教育は、すべての人にとっての根源的な権利である)というメッセージとともに、Appleの教育に関する理念、取り組みが記載されている。そこでは、米国内での教育制度の格差に触れ、教師や家族の奮闘にも関わらず生じているテクノロジーや知識にアクセスすることについての不平等な状況、特に人種的マイノリティ、低所得者層の不利益な状況は、どうにかして改善すべきだと語気を強めている。そして、「私たちは、世界中のもの凄い数の、可能性ある未来の発明家、未来の夢を描く人、未来のリーダーのために、道を切り開きたい」と気勢を上げている。Barack Obama米大統領は、幼稚園から高校までの公立学校に通う、人種的マイノリティを中心とした低所得家庭の生徒がインターネットや教育ツールにアクセスできるように支援する"ConnectED"プログラムを推進しているが、Appleもこの支援活動に参加しており、iPadやMac、Apple TVなど1億ドル相当の機材提供を行うことを確約している。最初のステップとして、今回、29の州、114の学校に支援を行った。これらの学校の92%はヒスパニック、黒人、ネイティブアメリカン、アラスカンネイティブ、アジア系の生徒たちが通学しているという。また、単に機材を提供するにとどまらず、支援する学校が、その教育目標を達成するために、学校を支援するパートナーとともに専門知識を提供し、積極的に人材も投入していくとしている。同社CEOのTim Cook氏はTwitterのアカウントで「ConnectEDのパートナーになった114校の生徒、教師、および理事らに触発された」いうツイートを投稿しているAppleは教育市場でのシェア拡大を睨んでいると言うより、この"ConnectED"への参加、さらに従業員の人種的多様性の改善、環境問題への対応もあわせて考えると、単にマーケットにフォーカスするのではなく、企業としての責務を全うするべく社会貢献に取り組んでいると評価するのが妥当なのかもしれない。

2014年10月30日

「私立を目指す家庭の教育資金特集」の最終回である今回は、受験・教育費のよくある質問に、竹下さんから回答を頂いた。「その質問、実は我が家も同じ!」が見つかるかも!?■質問1 年収がどれくらいあれば私立に行っても大丈夫?私立中学受験を目指す家庭なら、子どもひとりで年収600万円がボーダーラインと言えるでしょう。もちろん、私立の学費は学校により差があるので一概には言えません。ただし、私立は一般的な御家庭よりも年収の高い御子息が通うことが多いので、子どもや親の服装、こづかい、旅行などのレジャー費、寄付金、スポーツの強い学校の場合の応援費等、入学してみないとわからない負担もあります。 貯蓄0円から私立を目指すための3ステップ でも書いた通り、家計に占める教育費の割合は年収の15%以下が理想です。年収の15%は、年収800万円で年120万円、600万円で90万円、500万円で75万円です。■質問2 塾にかかる費用の相場を教えて下さい塾の費用は、1週間に何回通わせるのか、補習塾なのか進学塾なのかによってもマチマチです。中学受験の有名進学塾の例では、4年生で年50万円、5年生で80万円、6年生で120万円というところもあります。とりあえず4年生から通って、「これくらいの授業料ならなんとかなる」と思っていると、年々負担が重くなって家計が回らなくなるので、6年生までの総額をしっかり把握し、前もってお金の算段をつけておくことが大事です。以下は有名進学塾の費用の内訳です。具体的な費用の内訳(ある有名進学塾の例)4年生:月々4万円弱。この他に夏期講習と冬期講習で12万円5年生:月々5万円弱。この他に夏期講習と冬期講習で12万円6年生:月々5万円強。この他に夏期講習が18万円、冬期講習3万円この他にゴールデンウィーク特訓、志望校別特訓などで約20万円(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)「夏期講習や特訓などは行かなくてもいいのでは?」と思われるかもしれませんが、「この講習を受けないと、講習明けから他の子の進度についていけなくなる」といったロジックで参加しないわけにはいかなくなっています。基本的には全部の講習に参加する想定で準備をしておいたほうが無難です。■質問3 教育費の準備は、いつ頃から始めたらいい? 早ければ早いほど吉です。理由は二つあります。一つ目の理由は、積立期間を長くとれればとれるほど時間を味方にできるので、1回の積立額は少なくて済むからです。たとえば100万円を、積立期間6年で貯める場合、月額の積立額はおよそ1万4千円。これが積立期間4年になると、月額の積立額は2万円以上となります。(金利0%で計算した場合)。時間を長くかけて積立をすることで、こんなにも毎月の負担は減らすことができるのです。二つ目の理由は、私立受験の場合、教育費を貯められる期間はとても短いからです。小学校受験なら年中の11月からお受験対策の幼児教室の費用が本格的にかかってきます。中学受験の場合は、10歳になるまでにどれだけ貯められるかが勝負です。10歳を過ぎると、進学塾の費用がかさみ、6年生になると私立中学の学費並の月謝を払っているご家庭が大半となります。 教育費は「待ったなし」にかかってくるものです。早め早めに用意したいものですね。■質問4 家を買うか、子どもを私立にやるかで夫と揉めています限られた収入の中、どちらも大きな出費なので、頭を抱えるのも当然です。そんな時はまず、家を何のために買うのか、その理由を整理してみましょう。子どもに個室を与えるためといった理由であれば、その子供があと何年で独立するのか計算するのがオススメです。中学受験のタイミングで悩んでいるのだとしたら、子どもは最短で6年(中学3年+高校3年で家を出るケースもありえます。あるいは、何のために私立に行かせるのか、子どもも含めて家族で話し合ってみることが、結局は一番の早道であることも少なくありません。私立でなければダメな理由が見つかれば、その重要性を冷静に判断することで優先順位も明らかになります。一番避けたいのは、家を買った後で、公立に進学する予定だった子どもが想定外に私立に行くことです。住宅購入時には、まとまった貯蓄を取り崩すので家計はピンチになる危険性も。家を買う決断を優先する際は、子どもの進路が確定してからの購入が無難です。

2014年10月05日

教育費の流れを掴むシミュレーションシート で、教育費の流れをつかんだら、次は教育資金計画を立てる。この時「○年後までに○○円貯めなくちゃ!」と、いきなり数字だけで考えるのはNG。「貯蓄が苦手な人が意気込みだけで頑張れるのは、ほんの3日。楽しく教育資金づくりができるような“仕掛け”を作りましょう」と竹下さん。その作り方とは? ■ビジョンマップを作るビジョンマップというのは、自分や家族がこうなりたい、こんなふうなコトをしたい、ということを、目に見えるかたちで一枚にまとめたもの。2~3時間くらい時間がある時に、雑誌などをペラペラめくり、ビビッときたフレーズや写真を切り取って、厚めの画用紙に貼っていく。教育資金とビジョンマップ、一見まったく関連性のないもののように思えるかもしれないが、ビジョンマップはあなたが潜在的に望んでいることなのだ。たとえば、インターナショナルスクールに子どもを通わせたいとする。そうしたら様々な国の子ども達が仲良く話をしているような写真や飛行機、海外留学の風景などの写真を貼ることで、子どもの将来の姿がイメージされやすくなる。あなたの望みと資金計画がピッタリ合えば、自然とやる気が芽生え、現状からみると多少難しいプランでも貯めていくことができる。■自動的に貯まる仕組みをつくる 教育費の流れを掴むシミュレーションシート で何年後にいくら必要かが見えたら、積立額を算出する。この計算には、「 お取引シミュレーション(目標額達成) 」が便利。積立の方法は、子どもの年齢と入塾までの期間で2パターンに分けて考えた方が賢明だ。【子どもが小学生未満で入塾まで5年以上の期間がある場合】積立タイプの金融商品を使うのがいいでしょう。給料または給料振込口座から天引きされるしくみを作っておけるもので、元本保証タイプを選ぶのがポイント。勤務先の社内預金や財形貯蓄などの中には一般の預金よりも金利が高いものがあるので、有利な積立商品がないか探してみましょう。【子供が小学生で入塾までの期間が5年未満の場合】 貯蓄0円から私立を目指すための3ステップ の通り、教育資金用の普通預金口座をつくって、年収の15%をそちらに振り分けるやり方がオススメです。年収の15%の範囲内で、学校への支払、塾や習い事などの支払をまかないながら、残高を増やしていきましょう。■子ども自身に進路にかかるお金を意識させる最後に。ウーマンエキサイトママ世代には、少し早い話かもしれないが大切なことなので、頭の片隅において欲しい話がある。「教育資金の相談を受けていると、教育費のことだけで頭がいっぱいになっている親御さんが多いです。でも、教育費のことばかり考えていると、自分自身のビジョンを実現させるために必要なお金や、不測の事態のための資金を貯められなくなる可能性が出てきます」そんな時は、教育資金づくりに固執しすぎるとを一旦ストップ!「親が準備できるのはここまで」と線を引いて、子どもと相談しながら進路を決めていくことも大切だ。「子供自身に進路にかかるお金を意識させることは、家計面で有益なだけでなく、子どもの金銭教育にもなります。私立受験は学力だけでなく、人間力を伸ばす絶好の機会になるのです」次回は、いよいよ最終回「こんな時、どうする? 受験・教育費Q&A」です。

2014年10月04日

貯蓄0円から私立を目指すための3ステップ では、教育費づくりの大きな流れを把握した。では、その基礎となる「教育費の額」の計算はどうするの? これについては、シミュレーションシートを作成するのが一番だ。少し細かい作業になるが、ここが「教育費の肝」。がんばってクリアしよう! ■志望校の学費を調べて入力するまずは、以下のシートを見て欲しい。「教育費のシミュレーションをする」イコール「このシートを完成させる」ことである。最初に子供の年齢を書きこむ。子どもの年齢は年度表記で書き込む。たとえば2009年11月生まれの子も2010年2月生まれの子も、2014年度であれば5歳と書く。次に検索エンジンで「第一志望校の名前+学費」を打ち込むと、その学校の学費が紹介されているサイトに辿りつく。ここで必要なのは、ザックリとした数字。実際に受験する学校が確定したら、学校説明会などに足を運び、正確な学費を把握しよう。学費とは別枠で、塾・習い事・部活にかかる費用を織り込んでおく。とりわけ私立小学校・私立中学校を受験する場合は、塾の費用負担も高いので、しっかり調べておこう。■各学年で過不足を計算し、累計額をチェックする学費・習い事、塾の費用(A)を入力したら、次は「年収の15%」(B)をいれ、教育費の合計との差額を計算する(C)。教育資金としてすでに用意している預貯金等があれば、最初の年にそれを加算する。学資保険に関しては、給付金・満期保険金が支払われるタイミングで給付額を加算する(D)。年収については、本来であれば昇給率を加味するのだが、今のご時世、昇給率ゼロもしくは、厳しめに見積もった額をインプットしておく方が賢明かもしれない。■各年の過不足の累計額を算出する現在から、1年後、2年後…それぞれの都市の過不足の累計額を計算する。ここが常にプラスであれば、資金計画としては合格! どこかでマイナスになるタイミングがあった場合は、どうやってそれをカバーするかを考える。 累計額がマイナスをカバーする着眼点1)受験タイミングを遅らせる(小学校受験→中学受験 あるいは 中学受験→高校受験)2)受験校を変更する。(学費を無理なく払える学校を見つける)3)既存の習い事をやめる(受講回数・時間を減らす)4)家計の見直しをし、貯蓄を増やして赤字補てんをする5)妻が働くことで世帯の年収を上げる6)資産運用や副業などで収入を増やす7)(子どもにとっての)祖父母から教育資金贈与を受ける(「“私立”を目指す家庭の教育資金の育てかた」より抜粋)教育資金づくりというと、眉間にしわを寄せてコツコツ積み立てるイメージかもしれない。「でも、このシミュレーションシートを作り、将来の出費を早い段階で把握することで、キャリアプランの修整や貯まる仕組みづくりを取り入れて乗り越えられるケースも多いということを覚えておいて下さい」と、竹下さん。「でも、やっぱり大変…。我が家は無理かも」と思った人も大丈夫! 次回は「教育資金づくりが楽しくなる“仕掛け”を作る!」です。

2014年10月03日

日本の教育機関でも、盛んにタブレットが導入されるようになった。テクノロジーを活用した教育は必須だが、これまでのように特別な教室でのみ利用していたパソコンではなく、教室の設備を変えずに生徒に1人1台端末を利用してもらえるようになるタブレットには期待が高まっている。そこで、今回、オーストラリア西部の都市ロッキンガム市にある生徒数1,100人の中学・高校一貫校、Kolbe Catholic College(以下、コルベ)を訪問し、同校のiPadがある教育について取材を行った。コルベで教育のイノベーションを統括する日本人の教師、萩原伸郎氏が出迎えてくれた。萩原氏に、コルベでのiPadやテクノロジー活用とその考え方について、実際の授業を見学しながら説明してもらったが、驚きの連続であった。前後半に分けて、コルベについて、紹介していきたい。○コルベとロッキンガム市まず、取材したコルベと、同校があるロッキンガム市について触れておく。ロッキンガム市は、西オーストラリアの中心都市であるパースから車で南へ1時間ほどのところに位置する。ゴルフ場などにはカンガルーが生息し、またインド洋に面した海岸からすぐのところにある島々にはペリカンやペンギンといった動物が生息している自然にあふれた場所だ。また日本へも多く輸出されている小麦の積み出し港があったり、周辺にはワイナリーがあるなど、産業も成長しているが、非常にゆったりとした雰囲気は、休暇先としても非常に有望と言える。ロッキンガム市は毎年5%程度の人口増加があり、テクノロジーを生かした新規事業などの誘致に積極的だ。また、通常オーストラリアでは州政府が教育行政に取り組むことが一般的だが、ロッキンガム市は市として教育に取り組んでおり、市内の文教地区には大学や中・高などの学校が集められ、特色ある教育を行っている。コルベは、そんな学校の1つとして、緑の美しい広々としたキャンパスを構えている。教育に力を入れることで、その地域の特色を高めて行く市の戦略の中で、テクノロジーを活用して組み立てられるコルベの先進的な教育には、熱い視線が集まっているのだ。●Apple製品を1人1台ずつ持たせた「テクノロジーが前提の教育」○テクノロジーを教育に取り入れ、目指す姿とは?コルベは、iPad以前から、MacBook、MacBook AirなどのApple製品を1人1台ずつ持たせて、授業や課外活動全般、そして家庭での学習に利用するカリキュラムを組んできた。しかしテクノロジー教育に力を入れることが目的ではなく、「テクノロジーが前提の教育」というスタンダードの元で教育が組み立てられている。コルベで校長を務めるRobyn Miller氏は、テクノロジーがある教育について、次のように話す。「テクノロジーは、21世紀の学び方、すなわち『Connected』を内包する教育を作り出す。生徒にとって親しみがあるデバイスを選び、在学中・そして大学へいったりする際に、生徒たちがアドバンテージを手にするよう、デバイスを選んだ結果だった。教育の形をよりフレキシブルにし、コラボレーションを促進させ、また生徒が学校に学びに行きたいと思う場所になった」(Miller氏)フレキシブルとは、教師も生徒も、既存の学校での授業のスタイルにとらわれずに学習が進められるようにすること。そしてコラボレーションは議論を促進させ、一方通行の授業ではない場を作り出すことだ。また、生徒ひとり一人が学びへのエンゲージメントを高め、積極的に自分の学びを「獲りに行く」姿勢を持つことを目指しているのだ。○iPadを選ぶ理由Connectedの学びの環境は、教師や生徒がインターネットや、お互い同士がつながり続けているだけでなく、生徒が学びに常につながり続け、止まることがない事を意味する。では、なぜiPadだったのか。萩原氏は次のような点を挙げた。「デバイスとソフトウエアを1社が提供している点。これにより、習得やサポートといった、テクノロジーを使えるようにするまでの時間やコストが一気に下がっている。またアプリの充実ももちろんだが、なにより、教師が自分でコンテンツを作り、生徒に簡単に配信するための仕組みとして、iTunes UやiBooks Authorといった環境やツールが揃っている点も、活用が進むほど重要となった」(萩原氏)教育の世界でのキーワードとして、「反転授業」(ビデオ等で予習を行い、授業中に課題などに取り組む方式)があるが、萩原氏は反転授業のようなカリキュラムになった教科はそれを目指したのではなく、結果的にそうなった、と指摘する。つまり、iPadによって、教師がそれぞれ独自の教え方や資料を作り、これを生徒に簡単に配信しながらすすめられる「教え方の自由度」が高まった。同時に、教師たちの負担を減らすことも、非常に大きなテーマだったという。コルベでは、教室全体ではなく、生徒ひとりひとりへのきめ細かな教育を実現することを目指している。簡単に言えば、できる生徒をより伸ばし、できない生徒をできるようにする、という指導を同じ教室の中で行おうというアイディアだ。負担を減らしながら個別主義で指導を行うためにも、テクノロジーの助けは不可欠だ。そのため、生徒個人のデータを管理するクラウド環境を用意し、教師が手元のiPadで生徒の出欠や、他の教科を含む提出物、評価などをすぐに閲覧しながら、その生徒の特性について深く知ることができるようになっていた。この情報は保護者や生徒自身もいつでもアクセスしてみることができるようになっており、家庭でも年に数回の通知表でのフィードバックよりも、現在の状況を細かく知って、家庭での教育に役立てる事ができるようになっていた。●目の前にいる生徒たちにフィットする授業を行うことを考えた結果○教科書と教室から、授業を解放する萩原氏の教師としてのキャリアは、日本の小学校で始まった。現在のコルベへ移ってもなお続けている授業の方法として、既存の教科書を使わない、というものがある。市販の教材では、目の前にいる生徒たちに完全にフィットする授業を行うことは難しい、と考えているからだ。その考え方と、コルベでのテクノロジーを活用した教育は非常に相性が良かった。前述の通り、生徒に対する学びの自由度やコラボレーション促進といった効果、教師の負担軽減と生徒を個別に指導できる環境作りは大きいが、更に象徴的だったのは、教科書と教室から授業を解放する、というコンセプトだった。教科書は、その教科での習得を目指す事柄を学ぶための書籍だ。そして教科書に付随するワークシートやテストも利用可能な教材だ。また、クラス全体で同じ事柄を学ぼうとすると、教壇に教師が立ち、生徒が同じ方向を向いて授業を聞くスタイルが最も効率が良い。しかしこうした中でテクノロジーを導入したり、Connectedのコンセプトの学びへ変えていくことは非常に困難であることは、日本の様々な事例を見ても理解できる。萩原氏は、こうした教室の中の風景を一変させる事に成功している。独自の教材をiPadでいつでも学べる環境を作り、教室内では議論や成果物の製作などが行われていた。教室は図書館のオープンスペースや、グループごとにテーブルに分かれて座れるスタイルなど、全員が同じ方向を向いて学習する風景をほとんど見かけなかったほどだ。教師はiPadを片手に教室内のグループを周りながら、独自の教材を表示させたり、生徒ひとりひとりの情報にアクセスしたり、その振る舞いもiPadを前提としたものに変わっていた。コルベでのiPadを活用した学校の姿。既存の黒板やノートといったツールのリプレイスの範囲を超え、学び方、教え方にまでその変化がもたらされている様子は非常に印象的だった。次回、もう少しiPadが導入された際の教師側、生徒側の経緯について、詳しく紹介していきたい。松村太郎(まつむらたろう)ジャーナリスト・著者。米国カリフォルニア州バークレー在住。インターネット、雑誌等でモバイルを中心に、テクノロジーとワーク・ライフスタイルの関係性を追求している。慶應義塾大学SFC研究所上席所員(訪問)、ビジネス・ブレークスルー大学講師、コードアカデミー高等学校スーパーバイザー・副校長。ウェブサイトはこちら / Twitter @taromatsumura

2014年05月20日

子育て中の親にとって、教育費は悩みのタネ。学資保険や積立貯金で大学にかかる費用の一部は用意しているけれど、塾に払う月謝は年々上がるし、私立に通い始めたら・・・なんて思うとアタマが痛いですよね。一方、自分の父母に万一のことが起きたときの相続税が心配、という声も。今回は教育資金の確保と相続税の節税効果のある「祖父母から孫への教育資金贈与」について、基本的な仕組みと利用上の注意点を解説します。教育資金贈与が非課税になるもらい方とは孫やひ孫のために財産の一部を有効活用したい。そんなおじいちゃん、おばあちゃんが増えています。きっかけは、2013年4月1日~2015年12月31日までの期間限定の非課税制度「教育資金の一括贈与に係る贈与税非課税措置」。祖父母や父母等の直系尊属が孫等の教育資金を金融機関にまとめて預けた場合、孫等1人につき1,500万円まで贈与税をかけないというものです。信託銀行を中心に「教育資金贈与信託」として取り扱われています。制度開始から9ヶ月で5万件を超える契約件数となり、信託銀行の人気商品となっています(一般社団法人信託協会「教育資金贈与信託の受託状況(平成25年12月末現在)」)。年間110万円を超える贈与を受けると、原則として贈与税を納めることになります。でも、先に紹介した教育資金贈与信託をはじめ、もらい方をひと工夫することで贈与税を納めなくてすむのが「教育資金」なのです。贈与税がかからない教育資金のもらい方は2つ。教育資金の一括贈与に係る贈与税非課税措置を利用する祖父母に教育費を直接払ってもらう相続税対策の即効性がある「教育資金贈与信託」教育資金の一括贈与に係る贈与税非課税措置とは、祖父母から孫、親から子といった直系の家族に教育資金を贈る場合、もらう側1人につき最大1,500万円が贈与財産とみなされず、贈与税がかからなくなるものです(うち、塾等の習い事にかかる費用は500万円まで)。信託銀行が積極的に進めていますが、一部の銀行や証券会社でも取り扱われています。贈る側(祖父母、父母等)が金融機関と教育資金贈与信託を結び、孫か子を受取人にした口座を作成。受取人として登録された孫等(未成年ならその保護者)が教育機関に支払った領収書を金融機関に提出すると、お金を引き出すことができます。たとえば、1,500万円を孫に普通に贈与した場合、もらった孫は本来、470万円もの贈与税を支払わなければいけません。しかし、この制度を利用すると、使途が教育費に限定されるものの贈与税を払わずに済むのです。祖父母側のメリットは次の3つです。孫にしっかりとした教育を受けさせられる子世帯の暮らしがラクになる財産の一部を非課税で孫に移転できる法定相続人である子への生前贈与であれば、親が亡くなった年からさかのぼって、3年以内の贈与は相続財産とみなされて相続税の計算対象となりますが、孫への贈与にはこのようなルールはありません。この制度を利用して孫に教育資金を贈与すると、大きなお金を非課税で子世帯に移転できるので、相続税の対策として有効な手段といえます。この制度が使えるのは、2013年4月1日~2015年12月31日までに専用口座を開いた場合で、もらう側が30歳の誕生日になる等により、教育資金口座に係る契約が終了するまで。小学校、中学校、高校、大学等の学費や給食費等教育機関に直接支払うものはもちろん、塾やピアノ教室等の月謝、留学先の学費、社会人になってから受けたMBA講座費用等も対象になります。利用上の注意点は次に挙げる3つです。孫が30歳になる誕生日の前日に口座にお金が残っている場合は、その残高に対して孫が贈与税を払うことになる子や孫が複数いる場合もトラブルになる恐れがあります。教育資金贈与で受けた財産に関しては、遺産分割の際に考慮する旨の遺言書を残してもらう等工夫が必要保有する資産の多くが不動産の場合、老後の生活資金や将来の相続税の納税資金に影響を及ぼさないか、事前に確認する必要がある相続税対策として効果的な制度ではありますが、後のトラブルに発展しないように贈与する金額の設定等、慎重に行ってください。祖父母が直接払う教育費は金額の制限なし孫の入学金や授業料を祖父母が支払うような場合は、新制度を使わなくても原則として贈与税はかかりません。対象となる教育費は、教育資金贈与信託等と同じです。遠方の大学に通う場合の下宿代や海外留学の渡航費、ホームステイ費用等は対象になりません。占い教室等社会通念上相当と認められない費用等は対象外です。こちらの場合、期間限定の制度ではありませんが、「まとめて渡しておくわ」と言って、大学4年分の授業料の総額を受け取ったりすると、通常の贈与とみなされてしまいます。直接支払ってもらうか、1年分の授業料ぴったりの金額を授業料支払口座に振り込んでもらうようにしてください。また、進学塾の費用と授業料の合計額128万円を祖父母に支払ってもらう場合、ハンパだからと130万円をもらうというのはNGです。130万円を受けた時点で通常の贈与とみなされ、「(130万円-基礎控除110万円)×10%=2万円」の贈与税を納めることになります。祖父母の相続税対策として即効性を求めるなら「教育資金贈与信託等」を、祖父母の経済状況等にあわせて毎年相談しながら贈与額を決めるなら「直接払い」を利用しましょう。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年04月03日

子どもへのマネー教育の第一歩として取り入れてほしいのが、「買い物ごっこ」です。学校ではさまざまな勉強を教えてくれますが、マネーリテラシー(お金を活用する能力)は学べません。算数は覚えられても、身の丈にあったお金の使い方や、将来をよりよくするためのお金の活かし方は学校では教えてくれないし、たとえ教えてもらったとしても、日々の暮らしに取り入れなければ習得することはできません。だからこそ、お金への興味が芽生え始める時期に買い物ごっこをすることは、親が子にお金の大切さを教える絶好の機会となります。買い物ごっこを通じて、マネー力を育むための親の声かけポイントを紹介します。買い物ごっこを始める前にスーパーやコンビニで買い物をすることが多くなった現代では、買い物に興味をもつ子どもは少なくなったように感じます。「いらっしゃい、いらっしゃい!安いよ~」なんて、道行く人に声をかける八百屋さん、魚屋さんを見なくなりましたしね。買い物ごっこに興味がわくように、親がナビゲートしていきましょう。買い物ごっこを始めるにあたって、まず用意してほしいのが「ままごと遊び」の道具です。おもちゃの野菜、お肉、果物、お魚とまな板、包丁、お椀、お皿等を使った、ままごと遊びから始めましょう。ままごとは女の子の遊びと思いがちですが、男の子でも楽しいものです。まな板の上に人参をのせて、包丁を使って2つに切る。それができたら「すごい!人参を上手に切ったね」と褒める。すると、子どもは嬉しくなって何度もやるはずです。「上手に切れたね」ではなく、「○○(切った食材)を上手に切ったね」と、食材の名前を添えることで、食材の名前を覚えることができます。まずはそこからスタートしてください。ままごと遊びに夢中になってきたら、食材の買い出しのときに、わざと子どもに商品をとらせたり、お金を払う手伝いをさせたりしましょう。商店街が近くにあれば、八百屋さんや魚屋さん、駄菓子屋さんで、お店の人と会話をしながら買うのも効果的です。「買い物って楽しいんだ!」「僕も(私も)やってみたい!」という気持ちをかき立てる場面をたくさん用意するのです。読み聞かせの絵本に、買い物のシーンがあるものを選ぶのもいいですね。ただし、無理強いは禁物です。すぐに興味を示す子もいれば、そうでない子もいます。無理矢理興味をもたせようとすると反発する子もいます。買い物やお金に対してネガティブな感情を植え付けてしまうと、それを取り除くのは困難です。買い物が楽しめないと、収入を得ること、仕事をすることに消極的になりやすくなるため、子どもが興味を示すまで、時間をかけて見守ってください。「それはいくらですか?」と聞いてみる買い物に興味を示し始めたら、おもちゃのお金と財布を用意して、買い物ごっこを始めましょう。子どもがお店屋さんになったときは、「そのりんごはいくらですか?」と、値段を聞いてみましょう。答えた金額によって、「それは安いね」とか「高いからやめようかな?」と真面目に応えることで、モノの値段に興味をもつようになります。「本物はいくらなの?」と、聞いてきたら、実際に見に行ってください。子どもが「あれは?」「これは?」と指差した商品の値段に答えることで、スーパー等に並んでいるモノには値段がついていることに気づきます。お金の種類と数え方を教えましょうモノの値段に興味が出たら、お金の価値を教えましょう。1円玉10枚、5円玉2枚、10円玉10枚、50円玉2枚、100円玉1枚を用意します。これらをテーブルに並べて、クイズを出します。最初は100円玉を指差して、「さて問題です。このお金はいくら?」と、聞いてみてください。当たったら「スゴイ!」、わからなければ「100円だよ」と教えます。100円で買える子どもの好きなお菓子等があれば、「100円があれば、○○が買えるね」等というと、記憶されやすくなります。小さな子どもは、1円玉や5円玉をあまり目にすることがないので、100円玉や10円玉等、馴染みのある硬貨から順にクイズに出していきましょう。また、50円以下のお金を説明するときは、「これ(50円玉)が2枚あると、100円になるんだよ」「10円玉5枚で50円だよ」と、何枚あればいくらになるかもクイズ形式で教えていきます。子どもは、クイズも褒められるのも大好きです。買い物ごっこでよく出てくる金額をヒントに、すんなり答えられる硬貨から順にクイズを出していきましょう。楽しみながらお金に触れることで、お金が身近に感じられます。100円、50円、10円、5円、1円の価値を丁寧に教えることで、計算力が高まりますし、おこづかいを渡したときのお金の使い方も違ってきます。一緒に買い物をするときに、100円で買えるもの、50円で買えるものを探してみるといいですね。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2014年02月20日

今年、祖父母から孫へ教育資金をあげる際の税金上の特典ができ、それを利用するための金融商品が、大ヒット中。でも教育資金に詳しいファイナンシャルプランナーの畠中雅子さんは、「新制度利用ができたからといって、すぐさま飛びつくのは得策ではないのでは?」というスタンス。 その理由の一つ目は、もともと教育費の援助に贈与税はかかるからないから 。では、2点目の理由は?■高校時代までは教育費は家計内でやりくりを! 二つ目の理由は、「その家にとって、分不相応な教育費が突然入ってきて大丈夫なのか?」という点。「私がずっと言い続けているのは、高校時代までの教育費は、通常の家計の範囲内に収まるようにしましょうということです。ちなみに大学時代は家計の範囲内では収まりきらないので、子供が小さい頃からの積立を提唱しています」と畠中さんは言う。そんな中、突然、大金が入ってきたら? 「最後まで祖父母が学費や習い事のお金を負担してくれるのであれば、さほど問題はありません。ただ、前記事の通り、途中で祖父母の家計の事情が変わることもありえます。そうなった時が問題です。」■新制度を使う場合のポイント2点畠中さんが指摘してくれた問題点について検討した上で、それでも新制度を使いたい場合は、ポイントは下記の2点となる。■1,500万円非課税の内容を正確に把握しようまず、ポイントの一つ目。一言に「教育資金」といっても、今回の制度で「教育資金」とされているものには2種類の枠がある。一つ目は「学校等に直接支払われるもの」、もうひとつは「学校意外の教育サービスに支払われるもの」。前者の枠が1,500万円、後者の枠が500万円で両方合計して1,500万円が非課税の対象となる。大切なのは「教育資金」の定義を、自分なりの解釈で決めてしまわないこと。この制度を使うためには、制度で決められている「教育資金」の内容をきちんと把握しておく必要がある。教育資金の枠一覧表■1年で110万円までは、非課税ふたつ目のポイントは、この制度でもらったお金の「使い勝手」だ。非課税の特典を使いたければ、「教育資金」の細かい規定を守った上、30歳までに使い切らなければならない。畠中さん曰く「ある程度の貯金をお持ちの高齢者が、それを子どもや孫にあげるのは、今までだってどの家でも普通にやってきたこと。ちなみに年間110万円までだったら、“あげたお金”に対しては税金はかかりません。」■小出しに、ちょくちょくが失敗は少ない「“貯蓄が満期になったら、孫5人にわける”“今、たまたま余裕があるから、そのお金を孫5人にわけておく”…。そんな感じで小出しに、ちょくちょくとあげていった方が、実はいろんな意味で失敗は少ないと思いますよ」と畠中さん。新制度ができたからといって、すぐさま飛びつくのは得策ではない。内容を理解し、「我が家にとっての本当に使い勝手のいい制度なのか?」をきちんと検討した上で、利用したいものだ。取材/楢戸ひかる

2013年12月20日

福岡銀行は12日、「教育贈与専用預金」を29日より取扱うことにしたと発表した。同商品は、2013年度税制改正によって創設された「教育資金の一括贈与に係る贈与税の非課税措置」に対応する預金商品。福岡銀行では、今後も顧客の多様なニーズに応えることができるよう、商品・サービスの充実に取り組んでいくとしている。預入目的非課税措置の対象となる教育資金の管理を目的とした預金預金種類普通預金(別途、教育資金管理特約を締結)。なお、総合口座普通預金は利用できない利用できる人預入日前2か月以内に、直系尊属(祖父母など)と書面で贈与契約を締結した30歳未満の人が対象。この非課税措置は、1個人(受贈者)につき1金融機関かつ1営業所でのみ利用できる。すでに他の金融機関や同行他支店で「教育資金の一括贈与に係る贈与税の非課税措置」の適用を受けるための口座を持っている場合などは申込み出来ない預入金額、預入単位100万円以上1500万円以内、1円単位手数料無料口座開設・預入の受付期間7月29日から2015年12月30日まで【拡大画像を含む完全版はこちら】

2013年07月16日

横浜銀行は15日、「教育資金贈与信託」の取り扱いを開始した。「教育資金贈与信託」は、2013年度税制改正によって創設された制度に基づくもので、祖父母などが孫などへ教育資金を一括贈与した場合に、贈与税が非課税となる信託商品。同行は朝日信託の信託契約代理店として、顧客と朝日信託の信託契約を媒介する。あわせて同行は、2013年度税制改正によって創設された制度に基づく、教育資金贈与のための預金サービスの準備も進めているという。今後も魅力あふれる金融機関の実現をめざし、顧客にとって価値の高い金融サービスの提供に取り組んでいくとしている。委託者教育資金を贈与する個人の顧客で、孫などの直系尊属(曾祖父母・祖父母・父母など)にあたる人受益者教育資金の贈与を受ける個人の顧客で30歳未満の人(未成年者の場合、親権者などの代理が必要)信託期間孫などの30歳の誕生日の前日までの期間信託金額10万円以上1500万円以下(孫など一人あたり)非課税となる上限金額受益者一人につき1500万円まで(うち塾などの学校等以外への支払いは500万円までが対象)期間2013年4月15日(月)~2015年12月31日(木)までの間に信託されたものに限る教育資金の交付方法受益者の支払いの請求をもとに、あらかじめ指定された預金口座に振り込む信託報酬・費用等設定時報酬:5万2500円(税込み)管理報酬:教育資金の支払い1回につき1050円(税込み)教育資金贈与信託の申し込みに合わせて、またはすでに遺言信託・遺産整理業務・その他個人信託のいずれかを契約している顧客は設定時報酬、管理報酬が無料。【拡大画像を含む完全版はこちら】

2013年04月16日

兄の連れてきた婚約者は…

いきすぎた自然派ママがこわい

義父母がシンドイんです!