ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第15回では、総合金融情報サイト『モーニングスター』を取り上げます。「モーニングスター」は、投資信託情報をはじめ、株式・債券・為替・変額年金・商品ファンドなど、豊富な投資関連情報や経済情報を中立的な立場で提供する総合金融情報サイトです。「金融電卓」「ポートフォリオ」など資産運用に役立つ様々なツールが用意されています。主なコンテンツの1つである「投資信託」ページでは、国内の投資信託情報や外国籍投資信託情報、ファンドランキング、分配金速報などを閲覧することができます。ファンドを検索したい場合は、「ファンド名から検索」「条件を指定して検索(詳細検索)」「毎月分配型ファンド検索」「最大下落率を把握して探す」の4つの方法で検索することが可能です。各ファンドの詳細ページでは、基準価額や純資産など基本情報に加え、チャートや関連ニュース、ファンド分析などを紹介。また、モーニングスター独自の”★”記号を使った「スターレーティング」や、9つの箱でファンドの現在の規模と属性を図示する「9つの箱のスタイルボックス」といった視覚的に分かりやすい評価情報を採用しています。投資信託の知識や経験がない初心者の人でも、「らくらくファンドナビ」ツールを使えば、簡単に自分に最適のファンドを探すことができます。「らくらくファンドナビ」とは、運用利回りの計算などを行う「金融電卓」ツールを使用して、ファンドを検索するツールで、「増やすための資産運用」と「退職後の資産運用」の2つのスタイルからファンドを検索することが可能となっています。使用方法(「増やすための資産運用」)は、まず「金融電卓」の「運用・利回り」計算で目標とする運用利率を算出します。次にファンドを選ぶ際に重視する項目を選び、その後、検索結果の各カテゴリー(国内株式型、国内債券型、国際株式型、国際債券型)からファンドを1つずつ選択します。ファンド選択が終了すると、ファンドの一覧が表示されます。このページは印刷が可能なほか、各ファンドはポートフォリオに登録することができます。さらに、「金融電卓」では、「らくらくファンドナビ」で使用した「運用・利回り」のほかに、「取崩し・受取期間」「取崩し・受取金額」「取崩し・利回り」の3つの計算が行えます。具体的には、「運用・利回り」では、退職までの資金運用のための年間利回りを、このほかの3つでは、退職後に資産を取り崩す際の受取期間、受取金額、必要利回りを算出することが可能です。次に、「株式」ページについて見ていきましょう。同ページでは、株式検索、取引所情報(20分ディレイ)、PTS情報(リアルタイム)、国内株式ランキング、「ピックアップ外国株」、「株式新聞コラム」などのコンテンツを掲載。このうち、株式検索では銘柄名または銘柄コードを入力するだけで、目当ての銘柄を簡単に検索することができます。各銘柄ページでは、現在値や株価チャート、PTS株価、株価比較、指標、ファンド組入れ状況などが表示されます。同ページのお勧めツールの1つが「グローバル株式検索」です。このツールでは、国内外の上場銘柄の業績や財務指標を比較分析することが可能となります。対象は、日本市場、米国上場(ADR含む)主要銘柄、中国本土上場銘柄、香港市場上場主要銘柄で、モーニングスター独自セクターやインダストリーグループによる分析を実施。また、時価総額やパフォーマンスなど日本円への変換機能も搭載し、グローバルな銘柄比較が行えるようになっています。投資家の皆さんにぜひ活用して欲しいのが「ポートフォリオ」管理ツールです。このツールでは、保有または注目している株や投資信託の運用状況を一目で把握することが可能です。現在の基準価額や株価が反映されるため、日々の損益や分散投資の状況を簡単にチェックできるほか、毎月定期的に金融商品を購入している場合は、「積立プラン」を選択すると毎月自動で買付登録が行えます。さらに、「X-Ray」機能では、多地域・多商品に分散投資されたポートフォリオデータを、7つの視点から集計、分析を実施。ユーザーは、「資産分散状況」「地域分散状況」「株式スタイル分析」「債券スタイル分析」「コスト分析」「レーティング分析」「リスク・リターン分析」の7視点に関する分析結果を確認することができます。なお、「ポートフォリオ」管理ツールを利用する際は、「モーニングスタークラブ」への入会が必須となります。入会金は無料で、会員は、投資に役立つレポートを紹介する「アナリストの視点」や、ニュースなどを配信する「アラートメール機能」といった特典を利用できるようになります。このほかにも、投資初心者や投資を学びたい人向けの「マネースクール」ページ、ETF情報などバラエティ豊かなコンテンツが揃っています。皆さんも「モーニングスター」のツールを活用して、より効率的な資産運用を始めてみませんか?【拡大画像を含む完全版はこちら】

2012年09月21日

不況が叫ばれて久しいニッポン。「お金が足りない」と日々嘆きたくもなりますが、ボロはまとえど心は錦というように、気持ちだけは大きくありたいものです。そんなときに役立つ暮らしのヒントを、20年間ものフランス滞在歴を持つエッセイスト・吉村葉子先生にうかがいました。ケチで有名なフランス人から、優雅に暮らす方法を学びましょう。■どこまでも「自分らしさ」を追求するフランス人──フランスといえば、シャネルやエルメスといった高級ブランドがまず思い浮かび、質素とは無縁な気がするのですが……。「いえいえ!フランス人の友人に、ブランド品を集めているような人は一人もいなかったわよ。フランスでは、『ブランド品の価値は認めるが、自分に似合うかは別問題』と考える人がほとんど。フランス人は個性を大切にしますから、自分らしさを演出できるかどうかに価値をおくんです」(吉村先生)──例えばどのようなことでしょうか?「ガーデンパーティーに招かれたときのこと。ある友人がとてもすてきなサマードレスを着ていたの。でも、それはなんと元テーブルクロスだったんです!しかも、彼女には裁縫の心得もミシンもない。『プロヴァンス模様のサマードレスが欲しかったから』という理由だけで、自己流でチクチク縫ったそう。彼らは自分にぴったりなデザインだと思ったら、カーテンでもシーツでも洋服やバッグなどに仕立て直してしまうのが当たり前なのよ」まさに「自分流・オートクチュール」ですね!■コストをかけずにムダなく楽しく!──ほかにフランス人は、日々の中でどのような工夫をしていますか?「フランス人は、何でも自分でやるのが大好き。壁でもテーブルでも、自分で好きな色に塗り替えてしまうし、好みの柄の生地でカーテンを縫うのも、色あせたTシャツを好みの色に染め直すのも、お手のもの。これは彼らが器用だからなのではなく、業者に頼んで高い工賃を払ったりするくらいなら、趣味と実益を兼ねて自分でやった方が安価で楽しいという考えね。友人のM氏などは、週末用の別荘を自分で建ててしまったほどよ」──お金をかけずに暮らしを楽しむ方法を、フランス人は熟知しているのですね。「その通り。日ごろの料理もそうです。フランス料理というとごちそうのイメージがあると思いますが、家庭料理はとても質素。前菜はレタスだけのサラダ、メインは週末に作り置きしておいたバラ肉の煮込み、あとはバゲット(フランスパン)と、ヨーグルトにハチミツをかけただけのデザート……といった具合。残った野菜は捨てずに、ゆでてつぶしてポタージュに。肉を焼いたら、フライパンに残った肉汁は飲み残しのワインを注いでステーキソースに。ラップだって、何度も使います。ラップの再利用は当たり前なのよ」ケチというより、ムダがないのですね!■「買えないから買わない」のではなく「なくても困らないから買わない」──実は私、「高いし自分でも作れず、手に入れられない物」がたくさんあって、よく劣等感にさいなまれることがあります。フランス人は切り詰めた生活の中で、そういう感覚を持つことはないのでしょうか?「そうね。確かに今の日本には、購買意欲がそそられる物や情報があふれているから、欲しいものが手に入らないことがストレスになるのもうなずけるわ。だから、『ステキだけど手に入らない物』は『観賞用』と思ってはどうかしら。そもそも『買えないから買わない』物より、『なくても困らないから買わない』物の方が多いでしょう。フランス人にとって『買い物』とは、暮らしに必要な物を補充すること。そういう考え方を持てば、卑屈にならずにすむんじゃないかしら」──なるほど、発想の転換ですね。「フランス人は、質素を『苦』と思っていません。切り詰めてお金をためた先には、家族とのバカンスや、自宅のリフォームといった楽しみが待っているから。家族や恋人、そして日々の暮らしに『愛』を持つことこそ、本当の豊かさだと思うわ。フランス人が優雅に見えるのは、その本質をいつも忘れないからだと思います」吉村先生の話をうかがっていると、フランス人の暮らしの工夫は、一昔前の日本人が当たり前に行っていたそれと同じなのではないかという気がしました。あるもので楽しむ。それだけのことを、われわれは忘れかけているのかもしれません。吉村先生のお話を参考に、あなたもぜひ「優雅に」暮らしてみませんか?吉村葉子。エッセイスト。20年間のパリ生活から得た見聞をもとに、日仏の文化の違いを通し、より良い生き方を提案するエッセイなどを執筆。著書に「少しのお金で優雅に生きる方法」「お金がなくても平気なフランス人お金があっても不安な日本人」など多数。現在、神楽坂で焼き菓子やお茶・ワインなどを提供する「ジョルジュ・サンド」を経営している。(OFFICE-SANGA 百田カンナ)

2012年09月19日

離婚とお金の話は、切っても切れない関係。弁護士費用がいくらかかるのか紹介した前編に続いて、今回は、財産の清算や慰謝料、子どもがいる場合の養育費といった夫婦間のお金のやりとりについてとりあげる。「妻の浮気で離婚したい」という40歳会社員男性の相談をもとに、大久保八州彦弁護士に教えていただいた。40歳会社員男性、結婚10年目です。妻は兼業主婦の36歳会社員、子どもは5歳の女の子がいます。子どもが生まれた年に都内の新築マンションを買いました。価格は購入当時4,500万円で、頭金500万円、35年の住宅ローン(ペアローン)で購入しました。私は離婚後もこのマンションに住み続けたいと思っています。年収は私800万円、妻500万円です。貯蓄は500万程度で、結婚後にためたものです。他に私のへそくりが100万程度、妻は金額不明ですがそれなりの額があるようです。離婚したい理由は、妻の浮気です。浮気相手とのメールの記録があります。2年くらい関係があったようです。私は子どもの親権が欲しいと思っていて、妻は「離婚するなら親権は譲る」と言っています。養育費、慰謝料を妻に請求したいです。妻は離婚に反対しています。浮気の関係も現在は解消した模様です。離婚を考えるとき、一般的に考えないといけない重要なポイントは、(1)お互いが「離婚したい」と思っているか、離婚原因はあるのか、の確認、(2)今後の子育てはどうするのか、(3)財産の清算や慰謝料はどうするのか、にまとめることができます。具体的には、「夫は離婚したいが妻は離婚したくない」というケースでは、離婚原因の有無が主たる問題となります。また、子供がいれば、親権問題や養育費、面接交渉(面会交流)について考えなければなりません。夫婦で築いた共有財産があれば財産分与の問題が生じますし、離婚原因の内容によっては、慰謝料の問題も生じます。さて、ご相談のケースについて検討してみましょう。まず、相談者は離婚したいご意向のようですが、奥さんは離婚に反対しているため、離婚原因の有無を検討する必要があります。相談者の話では、奧さんが2年程度浮気をしていたようで、その証拠もあるようです。ここでいう「浮気」が性交渉、すなわち、民法上の不貞行為(民法第770条第1項第1号)であれば、離婚原因があると考えられます。浮気を解消した時期にもよりますが、「現在、浮気を解消している」ことは特に関係ありません。また、相談者は、奧さんの2年程度にわたる浮気により、離婚を決断せざるを得なくなったといえるため、奧さんに慰謝料を請求することができます。慰謝料の額は具体的な事情により異なりますが、2年程度浮気をしていたことに鑑みると、200万円程度が1つの基準になると考えられます。次に、相談者には奧さんとの間のお子さんが1人いらっしゃるので、まず、お子さんの親権の問題が生じます。この点、相談者は「親権が欲しい」、奧さんは「離婚するなら親権は譲る」というご意向のようなので、相談者がお子さんの親権者になることに問題はありません。相談者がお子さんの親権者になった場合、奧さんに対し、養育費を請求することができますが、養育費算定表を参考にすると、養育費の額は、月々3万円程度になると考えられます。また、相談者と奧さんには、結婚後に築いた財産として、500万円の預貯金や新築マンション等があるようですね。夫婦が婚姻中に形成した財産(結婚前に蓄えた預貯金や、相続や贈与によって取得した財産は除きます)は、原則として夫婦が協力して形成したものであり、財産形成に対する寄与の程度は、夫婦平等であると考えられています(いわゆる「財産分与の2分の1ルール」)。そのため、結婚後に築いたことが明確な500万円の預貯金は、250万円ずつ分配することが基本になります。さて、ご相談のケースで難しいのは、ペアローンで購入した新築マンションの処理です。さまざまな処理の方法が考えられますが、相談者は「今後もこのマンションに住み続けたい」という意向のようなので、別居するまでの負債は夫婦が平等に負担し、別居後は、相談者が負担することが、1つの合理的な解決策になります。これまで相談者のみがローンの支払いをしていたのであれば、返済した金額の半額を、奧さんに請求することも考えられます。ただし、この場合、ペアローンの名義変更や借り換え等が必要になると考えられるので、契約内容を確認し、住宅ローン会社とも交渉しながら、手続きを進めていくことになります。以上、相談者のケースについて一般論を基に考えてきましたが、その他に考慮すべき事情も多々あり、具体的な事案の内容によっては、上記以外のさまざまな解決が考えられます。離婚は、それまでの夫婦関係を清算して、今後の新しい人生のスタートする、人生のターニングポイントの1つになります。そこでは、(1)夫婦関係をすべて適切に清算し、(2)少しでも自己に有利な(不利にならない)条件で離婚をすることによって、気持ちよく、新しい人生をスタートすることが重要です。そのためにも、離婚問題が生じた場合には、弁護士による法律相談を受けてアドバイスをもらい、案件によっては弁護士に依頼することをお勧めします。イラスト: 野出木彩【拡大画像を含む完全版はこちら】

2012年09月18日

毎日幸せそうに思える同棲生活。しかし、好きな人とはいえ、一緒に住めば多少のトラブルは生じるものです。「マイナビ賃貸」では、同棲経験者のマイナビニュース会員300人に、実際に体験した困ったエピソードについて聞いてみました。ちょっと笑えるかわいいものから、シャレにならない大惨事まで、さまざまなトラブル例が飛び出しましたのでご紹介します。■生活のトラブル「彼も私もズボラな性格。ゴミ捨てをお互いに忘れて、ゴキブリが大量発生しました。思い出しても怖い......」(女性・埼玉県・23歳)「彼のいびきがすごいので、さすがに毎日となると最初は寝るのに大変だった。時間はかかりましたが、慣れてきてからは一緒に眠れるようになりました」(女性・千葉県・31歳)「料理が下手なことがバレてしまった」(女性・35歳・東京都)それまでなんとかごまかしていたことも、一緒に暮らすとなると、そうはいきません。特に料理なんて最初は誰だってうまくできないもの。これから上手になればいいんです!■お金のトラブル「相手が電気代を払うのを忘れていて、家に帰ったら止められていて真っ暗だった」(女性・東京都・28歳)「お互いのちょっとした買い物の支払いが積もり積もって結構な額になったとき。お互いに自分の方がお金を出しているという認識になってトラブルとなった」(女性・東京都・27歳)家賃のみならず光熱費に食費、同棲生活においてお金のやりくりはとにかくトラブルを生みがちなようです。こういったトラブルを避けるためにも、お金のことは必ず事前にふたりの間で話し合いをしておくようにしたいですね。■隣人やお部屋がらみのトラブル「夜中の掃除機や、自転車の置き場所などについて大家さんに激怒された」(男性・東京都・28歳)「家を契約した後から彼女が住みついたため、大家さんにバレて、退去するように勧告された」(男性・埼玉県・33歳)「下の階に住む人に、足音などのクレームを受けた。防ぎようがないんですけど......」(女性・東京都・29歳)住民とのトラブルもなかなか厄介なもの。あまりに理不尽なことや嫌がらせに発展したら、自分たちで解決しようとせず、大家さんか管理会社さんに相談しましょう。■異性がらみのトラブル。「男友達の連絡先を書いたメモ帳を見られてけんかになった」(女性・東京都・38歳)「彼以外の男性と部屋でいいムードになっていたら、彼が帰ってきて修羅場になった」(女性・神奈川県・27歳)特にやましいことがない場合でも、異性の友人に対する考え方は人によってさまざま。相手に誤解されないような付き合いを心がけましょう。同棲生活に多少のトラブルはつきもの。むしろトラブルを乗り越えたからこそ、深まる仲もあります。何か困ったことが起きたら、ひとりで悩まず、ふたりで解決できるようなカップルを目指してください!(板橋不死子+プレスラボ)【アンケート対象】現在同棲をしている、もしくは過去に同棲をしたことがある男女(マイナビニュース会員)調査時期:2012年6月20日~2012年7月8日有効回答:300件調査手法:インターネットログイン式アンケート【拡大画像を含む完全版はこちら】

2012年09月16日

毎日幸せそうに思える同棲生活。しかし、好きな人とはいえ、一緒に住めば多少のトラブルは生じるものです。「マイナビ賃貸」では、同棲経験者のマイナビニュース会員300人に、実際に体験した困ったエピソードについて聞いてみました。ちょっと笑えるかわいいものから、シャレにならない大惨事まで、さまざまなトラブル例が飛び出しましたのでご紹介します。■生活のトラブル「彼も私もズボラな性格で、ゴミ捨てをお互いに忘れて、ゴキブリが大量発生しました……思い出しても怖い……」(女性・埼玉県・23歳)「彼のいびきがすごいので、さすがに毎日となると最初は寝るのに大変!時間はかかりましたが、慣れてきてからは一緒に眠れるようになりました」(女性・千葉県・31歳)「料理が下手なことがバレてしまった」(女性・35歳・東京都)それまでなんとかごまかしていたことも、一緒に暮らすとなると、そうはいきません。特に料理なんて最初は誰だってうまくできないもの。これから上手になればいいんです!■お金のトラブル「相手が電気代を払うのを忘れていて、家に帰ったら止められていて真っ暗だった」(女性・東京都・28歳)「お互いのちょっとした買い物の支払いが積もり積もって結構な額になったとき、お互いに自分の方がお金を出しているという認識になってトラブルとなった」(女性・東京都・27歳)家賃のみならず光熱費に食費、同棲生活においてお金のやりくりはとにかくトラブルを生みがちなようです。こういったトラブルを避けるためにも、お金のことは必ず事前にふたりの間で話し合いをしておくようにしたいですね。■隣人やお部屋がらみのトラブル「夜中の掃除機や、自転車の置き場所などについて大家さんに激怒された」(男性・東京都・28歳)「家を契約した後から彼女が住みついたため、大家さんにバレて、退去するように勧告された」(男性・埼玉県・33歳)「防ぎようがないんですけど……下の階に住む人に、足音などのクレームを受けた」(女性・東京都・29歳)住民とのトラブルもなかなか厄介なもの。あまりに理不尽なことや嫌がらせに発展したら、自分たちで解決しようとせず、大家さんか管理会社さんに相談しましょう。■異性がらみのトラブル「男友達の連絡先を書いたメモ帳を見られてけんかになった」(女性・東京都・38歳)「彼以外の男性と部屋でいいムードになっていたら、彼が帰ってきて修羅場になった」(女性・神奈川県・27歳)特にやましいことがない場合でも、異性の友人に対する考え方は人によってさまざま。相手に誤解されないような付き合いを心がけましょう。同棲生活に多少のトラブルはつきもの。むしろトラブルを乗り越えたからこそ、深まる仲もあります。何か困ったことが起きたら、ひとりで悩まず、ふたりで解決できるようなカップルを目指してください!(板橋不死子+プレスラボ)【アンケート対象】現在同棲をしている、もしくは過去に同棲をしたことがある男女(マイナビニュース会員)調査時期:2012年6月20日~2012年7月8日有効回答:300件調査手法:インターネットログイン式アンケート

2012年09月16日

離婚とお金の話は、切っても切れない関係。離婚することになって弁護士に依頼する場合、弁護士費用はいくらかかるのか。大久保八州彦弁護士に教えていただいた。週刊誌やスポーツ新聞には、「●●が離婚!?」といった記事が掲載されることが多々あります。このような離婚に関する記事を、いわば「対岸の火事」のように興味本位で読むことが多いかもしれません。でも、2005年には、テレビ朝日系列のドラマ「熟年離婚」が高視聴率を獲得して流行語にもなったほか、内閣府の世論調査(平成21年10月調査)によると、「結婚しても相手に満足できないときは離婚すればよい」と考えている人が50.1%もいます。実際に、近年は、1年間の離婚件数が20万件を超えています。統計上、昔に比べると、「離婚」に対する世間のイメージは変わりつつあり、特に、大都市部で生活する若い世代は、「離婚」に寛容になってきている傾向がうかがえます。私の所属する法律事務所オーセンスにも、「突然、妻から『離婚してほしい』と言われた」といった相談が数多く寄せられています。今現在は円満な夫婦生活を送っている方も、いつ何時、「離婚してほしい」と言われるか、わからないご時世です。そこで、現在離婚を検討中の方だけでなく、それ以外の方も、「実際、自分が離婚することになったら、どの程度お金がかかるか」、考えてみましょう。日本の法律上、離婚の方法として、協議離婚、調停離婚、審判離婚、裁判離婚がありますが、いずれの手続きも、離婚当事者間で行うことが可能です。ただ、離婚をめぐる法律関係は、一見簡単なようにみえて、実は複雑なことが多々あります。そのため、弁護士に依頼して手続きを進めることが適切な事案も、相当数あります。弁護士に離婚案件を依頼する場合、着手金や成功報酬金といった弁護士費用が発生することになります。(旧)日本弁護士連合会報酬基準(平成16年4月1日に廃止)では、着手金及び報酬金を、離婚調停または離婚交渉については「それぞれ20万円から50万円の範囲内の額」、離婚訴訟については「それぞれ30万円から60万円の範囲内の額」とし、「財産分与、慰謝料など財産給付を伴うときは、別途着手金及び報酬金を請求することができる」とされていました。現在でも、(旧)日本弁護士連合会報酬基準に準拠して着手金及び報酬金の額を定めている法律事務所が多いと思いますが、法律事務所ごとにさまざまな報酬体系を設けているため、弁護士に依頼する際は、着手金及び報酬金の額や算出方法を十分に確認することが重要です。なお、当事務所では、着手金を、(1)離婚交渉は20万円(税別。以下同じ)、(2)離婚調停は40万円、(3)離婚訴訟は60万円とし、報酬金を、40万円+得られた経済的利益(婚姻費用(直近2年分)、財産分与、慰謝料及び養育費(直近2年分))の10%としています(法律事務所オーセンスホームページをご覧ください)。そのほか、離婚調停を申し立てるための収入印紙代1,200円や郵便切手代800円程度が必要になるなど、弁護士費用以外の各種実費を負担することになります。多くの法律事務所は、弁護士費用をホームページに掲載していますし、離婚に関する法律相談も実施しています。一度、法律事務所のホームページをのぞいてみてください。【拡大画像を含む完全版はこちら】

2012年09月14日

株や投資信託、FXや不動産など、これからは投資によって自分のお金を増やしていく視点が不可欠。ただしそこにはいくつか落とし穴がある。最も危険なのがマスコミの情報や広告にいたずらに乗ったり、成功した人の話を聞いてすぐにでもお金が儲かりそうな幻想に捉われてしまうことだ。「FXで儲けた先輩の話に自分もできると思い込んだのが失敗でした。あっという間に50万円が消えてしまった」「証券会社の勧めるままに投資信託を始めたが、3年たった今は見事に元本を割れです」など、投資で痛い目にあっている人は少なくない。ただしそんな人に共通しているのが勉強不足と勝手な思い込み。「5年前に株式投資をやって100万円を失いました。それを取りもどそうとFX投資に手を出した。当時はFXがやたら宣伝されていて、その投資ブームに乗って、とくに勉強をするわけでもなく始めました」と話すのは三田義之さん(仮名・41歳)。当時の資金は300万円。主婦でもFXで稼ぐと聞いて、当然自分も同じように稼げると思っていた。ところが失敗を取り戻そうと熱くなり、当時可能だったレバレッジ100倍、200倍という取引で、気が付いたらあっという間に元手を失っていた。それどころかいろんなところから借りた借金が300万円にまで膨らんでいたという。「相場の借金は相場で取り返すしかない。とにかく必死の思いで勉強しました。何冊も書籍を読み、投資成功者のブログを片っ端からチェック。直接メールで投資のノウハウを聞いたこともありました」(三田さん)基本的なテクニカル分析や経済指標を学ぶと同時に、自分なりにエントリーや損切りのルールを確立した。たとえばその日仕込んだポジションは必ず寝る前には決済、翌日に持ち越さない。トレンドが右肩上がりなら買いポジション、下がっていれば売りポジションから入る”順バリ”投資に徹する。思惑が外れて逆方向に1割以上相場が動いたら、即座に損切りするetc. 連敗続きだったFXが嘘のように復活、借金を返済し、いまでは毎月20万から30万円の利益を上げるようになったという。投資で失敗するケースのほとんどは三田さんのように勉強不足なうちに始めてしまったというパターン。多くの人はそこで「やっぱり投資は儲からない」「危険だ」という結論を下し、投資そのものから身を引いてしまう。三田さんのように勉強し直して再度挑戦する人はむしろ稀だが、投資で現在継続的に利益を上げているほとんどが、一度手痛い失敗を経験し、それを教訓に立ち直った人たちだ。投資においての失敗経験は、むしろ自分の不勉強と実力を知る良い機会。成功するには通り抜けなければいけない関門だとしたら、問題はいかに失敗の痛手、すなわち金銭的な損失を小さく抑えるかということになる。そこで大切なのが、今の自分にあった投資、身の丈にあった投資をすること。自分の身の丈とは、現在の自分のマネー状況と投資経験がどのレベルかということになる。大きく分けてそれは以下の4つのレベルに分けられる。レベル1家計がひっ迫していて貯蓄が無いどころか借金がある。投資に対する知識はほとんどない状態レベル2家計は何とかマイナスにならずにやりくりができている。ただし貯蓄はほとんどなく余裕はない状況レベル3貯蓄が年収の2倍程度あり、家計は毎月貯蓄が可能なくらいの収入がある。投資信託や株、FXのいずれかの経験があるレベル4貯蓄が1000万円以上あり、毎月貯蓄を続けている。投資信託や株、FXなどの投資でかなりの成果を上げている以上の4つのレベルのうち、果たしてあなたはどのレベルに当てはまるだろうか? 「レベル1」の段階で株や投資信託、FXなどに投資するのはもってのほか。自己資金も知識もないうちに投資を始めても成功する可能性はほぼゼロだ。まず日々の生活を見直して節約に努め、家計を改善することが先決だろう。当たり前だと思われるかもしれないが、この「レベル1」の段階で一攫千金を狙ってFXなどに手を出す人も意外に多いのだ。「レベル2」の人は、基本的には貯蓄を増やすことにウエイトを置くが、投資をあえてやるというならば、たとえば「るいとう」などの積み立て型商品を中心に行う。まずは元手を最低年収の1年分くらいまで増やした上で、株式や投資信託などに投資をするのが良い。「レベル3」の人はすでに元手がある程度確保できている。積み立ての貯蓄は続けながら、まず元手のうちの4分の1くらいを投資に回してみよう。ある程度投資の知識や経験がある人ならば、元手の半分くらいは投資に回してもよい。ただしその際1つの商品だけに投資をするのではなく、株や投資信託、金投資、FXなど、複数の対象に分けて「分散投資」が鉄則だ。経済や社会の変動で株やFXで損失が出ても、金などに投資していたら上がっている可能性がある。リスクを分散することが投資成功の条件だ。すでにかなり金融資産を持っている「レベル4」の人は本格的な資産運用を考える段階だ。株やFXなどの投資だけでなく、不動産投資を視野に入れてみる。つまり投資商品そのものの価格の変動によって利益を得る、いわゆる「キャピタルゲイン」から、家賃収入や配当など固定的で安定的な有益である「インカムゲイン」にシフトする。このようにして資産を着実に増やして行くことができるようになれば、勤めを辞めて大家(おおや)業に専念するなど”アーリーリタイア”の方向も見えてくる。いずれにしても、レベル1や2の段階で一攫千金を狙って、ギャンブル的な投資を行うことが一番の落とし穴。自分がどの段階なのかを冷静に見極めた上で、自分の身の丈にあった投資を心掛けることが肝心だ。【拡大画像を含む完全版はこちら】

2012年09月13日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第14回では、中国株式情報を中心とした金融情報総合サイト『サーチナ・ファイナンス』を取り上げます。「サーチナ・ファイナンス」は、中国株式に関する情報をはじめ、様々な個人投資家向けの情報を提供する金融ポータルサイトです。主なコンテンツとして、「株価速報」、中国銘柄リスト、各種ランキング、投資判断情報、外為/FX情報などを提供しています。「サーチナ・ファイナンス」の詳細を見ていく前に、まずは中国株市場について説明しましょう。中国株市場は、上海市場、深セン市場、香港市場の3つの市場からなるのが特徴です。このうち上海市場と深セン市場は、それぞれA株市場とB株市場に分かれており、A株市場では中国国内投資家および特定の条件を満たした海外投資家を対象に、人民元で取引が行われています。一方、B株市場は中国国内および海外投資家向けに、米ドルまたは香港ドルで取引されています。香港市場は、メインボードと、中小型成長株を対象としたGEM(Growth Enterprise Market)市場の2つに分かれています。上場株式は、中国本土に法人登記している中国企業の「H株」、中国本土に主な事業資産を有し、海外に登記している企業を指す「レッドチップ」の2つが代表的なものとなり、いずれも香港ドルで取引されています。「株価速報」ページでは、「ハンセン指数」(香港証券取引所で売買される銘柄のうち、代表銘柄を時価総額で加重平均した指数)をはじめ、「H株指数」「レッドチップ指数」「GEM指数」「上海指数」など、各市場の指数速報を表示。一目でチェックすることが可能です。また、それぞれの指数の比較チャートや、月足・週足・日足チャート、構成銘柄、

2012年09月12日

「お金を借りたい中小企業や個人」が「お金を貸したい個人」からお金を借りられる、ソーシャルレンディングというサービスが、SNSなどを利用して整備されつつあります。自分が投資したい(応援したい)案件にお金を貸せると話題になっているこの機能。貸す人は小額から参加可能で、銀行より高い金利をもらえます。日本初のソーシャルレンディング会社・maneo(マネオ)の代表取締役、妹尾賢俊さんに取材しました。■今までお金が届かなかったところに、お金が届くサービス――ソーシャルレンディングとは何ですか?「ソーシャルレンディングとは、お金を借りたい人とお金を貸したい人(運用したい人)をマッチングするサービスです。分かりやすく言うと、今、この瞬間に資金があればハッピーになれる人と、それを投資する人(応援する人)をインターネットを通じて仲介しています」(妹尾さん)――銀行ではダメなのでしょうか?「ダメというわけではありません。ただ、ソーシャルレンディングでは、銀行の融資が届かないニッチな案件を取り扱っています。業績もよく、成長性のある事業でも、『貸付期間が短いor金額が少ない』、『会社設立後3年以内』という場合、銀行は融資しない傾向にあります。今まで、そういった会社は資産家やノンバンクからお金を借りていたのですが、その代わりをするのがソーシャルレンディングなのです」■少しずつ、分散投資がオススメ――ソーシャルレンディングの魅力を教えてください。「小額(maneoでは1万円)から参加できること、銀行に比べて利回りが高い(maneoは年5%~8%)ことです。また、自分で投資したい企業を選ぶことができます。企業の事業計画やアピール文章を見て、応援したいと思ったところに投資できるのも、お金以外の魅力だと思います」――どうすれば参加できるのですか?「日本の代表的なソーシャルレンディング会社は、AQUSH、SBIソーシャルレンディング、maneoの3社。どこでも、インターネットから簡単に申し込みができます。郵送による本人確認も含めて、1週間もあれば、投資家として参加できるようになるはずです」――ソーシャルレンディングを利用する注意点は何ですか?「分散投資してください。分散投資はリスクを分散するという意味で投資の基本です。maneoでは、担保がある、保証があるなど、われわれとしては安全性を確保できると判断した案件だけを扱っていますし、今まで貸し倒れはありません。けれども、例えば、2011年の東日本大震災のようなことが起これば、融資先にも影響が出る可能性があるわけで、確実にリスクはあります。ですので、リスク説明の文章には目を通して、自分なりのリスクの判断をしてください。それでも、リスクの所在が判別しないのであれば、maneoの場合、質問機能がありますので、ぜひ活用してください。納得できなければ、投資そのものを見送ることも大事な判断です」■銀行の機能が分解され、世界は変わる――今後のソーシャルレンディングはどうなると思われますか?「広まると思います。そして、正直なところ、Facebookやmixiといった多数のユーザーを抱えるSNSが参入したら、あっという間に広がるでしょう。いずれにせよ、今まで銀行が担っていた機能は分解され、専門の業者がより効率的なサービスを提供することで、世界は変わるはずです。そのひとつとして、ソーシャルレンディングもあるのかなと思います」大手銀行に10年間勤めた後に、maneo(マネオ)を設立された妹尾さん。2011年5月から中小企業とお金を貸したい個人の仲介をはじめ、1年間で40億円近い契約を成立させています。今後が気になるソーシャルレンディング。経済の勉強として、プチ投資家になってみるのもいいかもしれませんよ。取材協力:maneo 臼村さおり)

2012年09月12日

借金はできればしないほうがいい。しかし必要に迫られてお金を借りなければならないとき、「自分や家族の生命保険を使って借りる」選択肢を考えてもいいかもしれません。他の方法よりも低利で借りられる場合があります。安易に高利のカードローンなどに頼る前に、自分や家族がどんな保険に入っているか確認してみてはいかがでしょうか。自分や家族が被保険者になっている保険を使ってお金を借りる仕組みを「契約者貸付」といいます。定期保険のような掛け捨ての保険では使うことはできませんが、貯蓄性のある保険であれば利用が可能。貯蓄性のある保険とは終身保険、養老保険、こども(学資)保険、個人年金保険など。途中で解約すると「解約返戻金」(積立金)が戻ってくるタイプの保険です。契約者貸付は、保険に積み立てられている解約返戻金を担保にして保険会社からお金を借りる仕組み。お金を借りなくても、保険を解約すれば解約返戻金を受け取ることはできますが、同時に保障がなくなってしまいます。いっぽう解約返戻金を担保にお金を借りると、保障はそのまま続けることができます。契約者貸付という仕組みは、「万が一のときのために保険にはこのまま入っておきたい。しかし、今は一時的にお金が必要で、他の方法よりも有利にお金を借りられる」という場合に有効な借り入れ方法です。借りるお金の用途が限定されない点もメリットのひとつです。貸付限度額は、解約返戻金の80~90%以内としている保険会社が多いようです。もともと解約返戻金は、支払った保険料の一部が積み立てられるもの。したがって保険料を払う期間が長くなるほど増えていきます。逆に、契約して間もない保険の解約返戻金はさほど多くなく、貸付限度額も少額で、必要な借入希望額には届かないかもしれません。貸付利率は契約時期などによって保険会社が決めていますが、支払った保険料の運用利率である「予定利率」よりも高く設定されています。ある大手生命保険会社は、貸付利率を次のように設定しています。市場金利が高かったころの保険契約は貸付利率も高く、低金利時代になってからの貸付利率は低くなっていますね。契約者貸付を利用するには、保険会社のコールセンターなどにアクセスすれば、条件を確認することができ、他の借り入れ方法と比較した有利、不利を判断することができます。加入している保険が契約者貸付を利用できるものか?貸付限度額はいくらか?貸付利率は何%か?貸付期間はいつまでか?なお、契約者貸付の返済期間は保険期間が満了するまで(保障が終了するときまで)。カードローンや住宅ローンのように毎月定期的に返済するのではなく、返済期間中に一部、あるいは全部を返します。返済時期や金額は自由。ただし、貸付利率は複利で、利息は元金に組み込まれるため、いつ返してもいいからと油断していると、知らないうちに金額が膨れあがり返済がたいへんになるので注意が必要です。また、返済が終わらないまま満期を迎えたり、被保険者が死亡したときは、満期保険金や死亡保険金から元金と利息が差し引かれて受取人に支払われます。生命保険に加入する大きな目的は、死亡など万が一の事態に備えるため。その保険を使ってお金を借りるのも、「のっぴきならないやむを得ない事情」に限定したほうがいいですね。【拡大画像を含む完全版はこちら】

2012年09月12日

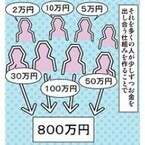

「離婚したい!」―その思いは一つでも、離婚に至るまでの状況は人によってさまざま。ここでは、弁護士の先生が皆さんの離婚に関する悩みや疑問に回答。連載2回目の今回は、「妻が貯金を使い込んだ」という男性からの離婚相談。本橋一樹弁護士に答えていただいた。私35歳、妻(専業主婦)38歳、結婚10年目で5歳の子どもがいます。マイホーム購入の話が出た際に妻の貯金使い込みが発覚しました。互いの独身時代の貯金、結婚後の貯金を合わせると1,000万円以上はあったかと思いますが、現在の残高は200万円弱です。妻を問いただすと、「実家の両親に生活費を渡していた」と言いますが、今思えば子どもを私に預けて友人や家族と頻繁に旅行にも行っていました。また、クローゼットの奥からはブランド物のバッグがたくさんでてきました。これまでの信頼関係が一気に崩れてしまい、妻の言うことが何も信じられません。子どもの親権は私が持つかたちで離婚をし、使い込んだお金も返してもらうことは可能ですか。ご質問につきましては、(1)まず(妻が協議離婚に応じない場合)離婚することができるか、(2)離婚できるとして親権者になれるか、(3)また、離婚する際に使い込んだお金を返してもらえるか、という3つの問題点があります。本件では、妻による夫婦の預金の使い込みがあったとのことであり、具体的には、妻が頻繁に旅行に行く、家計の収入に見合っていない高価なバッグをたくさん買うなどという「浪費」をしたことを離婚の理由にできるか、という風に言い換えることができると思います。ご存じと思われますが、民法は離婚原因を法定しており(770条1項)、話し合い(協議離婚・調停離婚)で解決できない場合、離婚原因がなければ裁判では離婚は認められません。そこで、本件が民法上のどの離婚原因に該当するかといえば、考えられるのは「婚姻を継続し難い重大な事由」(770条第1項第5号)しかないでしょう。そして、「婚姻を継続し難い重大な事由」とは、婚姻関係が破綻し回復の見込みがないことを意味するので、妻が見栄や虚栄心のみから、収入に見合わない高価なブランド品や貴金属類などを買いあさるなどし、また友人と頻繁に旅行などして豪遊し、それが原因で回復する見込みがないほど婚姻関係が破綻したと認められる場合には、離婚原因があるといえます。要は程度問題ということになりますが、本件では、家族との旅行もお金の使い道だったということなので(家族との旅行は一概に浪費とは断言できないでしょう)、離婚原因があるといえるかどうかは、ブランド品の買いあさりや友人との旅行がどれだけひどいものかによるでしょう。1,000万円あった預金が200万円に減っているということですが、その使途については、ブランド品の購入や旅行以外にも、生活費や教育費・医療費、その他家族のために必要な費用として使った可能性も当然にあり、預金を使い果たしたわけでもないので、これだけでは離婚原因としては弱い気がします。なお本件は、妻が浪費の事実を否定している(実家の両親に生活費を渡した)ので、夫側で、妻が旅行や買い物に、いつ、いくら使ったのかを立証しなければならないという高いハードルがあることも忘れてはいけません。次に、仮に離婚することができるとした場合、離婚に際しては親権者を決めなければならず、協議で決まらない場合には、裁判所に親権者指定の調停を申し立てることになり、調停でも話し合いが付かなければ裁判所の審判によって親権者が決められることになります。その決定のポイントは、もっぱら子の福祉のため、という観点です。単純に、子供にとって、父母のどちらと一緒にいたほうが環境的に良好か、ということが判断基準です。具体的には、子供と接する時間をどれだけ長くとれるか、親の心と体の健康状態、祖父母等の監護補助者の存在、子供に大きな環境の変化(転校等)を及ぼすか、子の年齢、両親の経済力等々、あらゆる事情から総合的に判断されます。本件では、子の年齢以外は不明ですが、5歳という年齢からすると、通常では母親が親権者になる事例が多いと言えましょう。最後に、離婚する際に妻が使い込んだお金を返してもらえるか、という点ですが、これは、離婚に伴う財産分与の問題として捉えることができます。財産分与は、夫婦が婚姻中に協力して築いた財産を、離婚するにあたって分ける(清算)するものです。この場合、分与の対象となるのは、離婚時(別居している場合は別居時。裁判をしている場合は口頭弁論終結時)に存在する財産なので、本件では、婚姻中に妻がお金を使ってしまっており(使い込んだとされる財産は離婚時にはないので)、これを離婚時に取り戻すということはできません。そこで、財産分与をする際の割合の問題として考えるのが最も適当かと思います。財産分与の割合は、妻が専業主婦の場合でも、半々とする(2分の1ルール)のが最近の傾向ですが、夫が稼いだお金を妻が収入に見合わない高価なブランド品を買いまくって、また豪遊などして費消してしまった場合にも、離婚時の財産の分け方を2分の1ずつにすることには誰でも不公平感がありましょう。妻のお金の使い道を立証できることが前提ですが、夫婦の財産を築く上で、その寄与度に違いがあるときは、財産分与の割合が違ってきても当然といえましょう。結論として、妻の預金の使い込み分については、前提として立証という高いハードルはありますが、立証できた場合には、財産分与の際の分与割合に反映される(当然、妻への分与割合が低くなる)と考えてよいでしょう。イラスト: 野出木彩【拡大画像を含む完全版はこちら】

2012年09月12日

どんなにがんばっていても、なかなか給料は増えないもの。なのに税収はアップし、手取り収入は減る一方です。そんな時代だからこそ、賢く投資でお金を育てたいですね。低金利時代のいま、預金以外の手段として、初心者も取り組みやすい投資とはどのようなものがあるのでしょうか。東洋大学経営学部の非常勤講師もされている、スキラージャパン・取締役副社長、ファイナンシャルプランナーの伊藤亮太さんに、投資のアドバイスと注意しなければならないことを教わりました。■5,000円でも投資は投資。まずは、とにかくやってみること!――伊藤さんは、全国で金融について教えると同時に、ブログでも毎日分かりやすい情報を発信されています。まったく投資をしたことがない初心者は、まず、どうすればいいでしょうか?「とにかく試してみることです。やってみなくてはわかりませんし、逆に言うと、やってみて、初めてわかることはいっぱいあります」(伊藤さん)――株式、投資信託、MMFなどいろいろありますが、何を選べばいいでしょうか?「投資初心者の方で、株式や債券などに興味がある方は、投資信託を買ってみるといいと思います。いまは500円から購入できたりもするのですよ。投資信託を、5,000円~1万円くらい数種類買ってみてはどうでしょうか?」投資信託とは、皆さんの資産を、資産運用の専門家が、代わりに運用してくれる仕組み。運用手数料はかかりますが、プロが運用するので株式よりは相対的にリスクが低いと言われています。ネット証券会社でも銀行の窓口でも購入可能な投資信託ですが、その種類は数千本もあるそうです。■絶対に分散投資。複数の種類を少しずつ買うことがポイント――具体的には、どのような投資信託を買えばいいですか?「投資信託には、国内株式、外国株式(先進国or新興国)、国内債券、外国債券など、いろいろあります。似たものを買うとリスクの軽減にはつながらない場合もありますので、異なる種類の投資信託を複数買ってみるのがポイントです。初めての方は、『ノーロード』という購入に手数料がかからないものを買うといいでしょう」――投資は損をするかもしれませんし、まずは勉強しなくてもいいのでしょうか?「生活の負担にならない範囲で、というのは重要です。けれども、買ってみると、主体的に経済を観察できるようになるになるという効果も見逃せません。自分が投資しているとなると、新聞ひとつにしても、自然と情報の吸収率がアップします。まずは、投資信託を購入して、3カ月間、経済の勉強をしましょう。その後、予算に応じて、株式などもチャレンジすればいいと思います」■投資をすることがすべての人にベストとは言えない――金融資産のうち、どのくらいの割合を投資に当てるのがオススメですか?「一般的は、2~3割でしょうか。ただ、個人の性格、年収、家族状況などによります。個別に相談いただかないとわかりません。場合によっては、大きく損をしてもやり直しがしやすい若い人は5~6割でもいいかもしれませんね」――投資に当たって何か注意点はありますか?「万人に当てはまる資産計画はありません。必ずしも投資がおすすめではない場合もあります。例えば、投資で借金を返すというのは間違いです。借金がある人はまず返済することを考えてください。また、いままで貯蓄する習慣がなかった人は、『積み立て定期預金』など、毎月決まった金額が自動的に積み立てられる貯金から始めてみるのもいいでしょう。自動的にお金が積み立てられるので、無駄遣いが防止できます。」投資に興味のある方は、まずは専門家に相談したほうが安心ですね。自分に合った投資方法を見極めて、賢くお金を育ててみては?伊藤亮太。スキラージャパン株式会社取締役副社長、ファイナンシャルプランナー(CFP)、東洋大学経営学部非常勤講師。著書『図解金融入門 基本と常識』(西東社、2011年)、『ゼロからわかる金融入門』(西東社、2009年)、ほか多数。ブログ『スキラージャパン(FP伊藤亮太)の経済・金融・投資情報ブログ』 臼村さおり)

2012年09月10日

最近はインド映画がきてます! ボリウッド映画と言って、ハリウッドよりもお金を投入する映画も少なくありません。37億円を投入したインド映画『ロボット』は日本でも話題でした。しかし!お金をかけたからと言ってイイ映画ができるとは限りません。■『クレオパトラ』の転落人生映画史に残る失敗映画と言えばこの『クレオパトラ』です。主演は、当時絶世の美女とされたエリザベス・テイラー。エリザベス・テイラーに世界三大美女のひとり、クレオパトラを演じさせて、華麗なる史劇を展開しようという企画です。企画自体は悪くないですよね。彼女は100万ドルのギャラで契約。映画が企画されたのは1958年、予算は300万ドル(当時の換算で約14億円)でした。この時点で破格の予算です。■脚本なし!予算は倍の600万ドルに!ところが、ここからがいけません(笑)。撮影開始時に脚本ができあがっていませんでした。仕方がないので、撮影しながら脚本は作るという場当たりな対応で、取りあえずゴー。まずはハリウッドに撮影セットの建て込みを始めます。しかし! 「海外にセットを作った方が税金が安く済むよ」という余計なアドバイスをした人がいて、作りかけだったセットを捨ててロンドンに移動します。ロンドンに行ってみると、セットの建設予定地が「これ狭くて入らないかも」ということが判明。前もって土地の広さを確認していなかったことにも驚きますが、その後の対応にはのけぞります。「でも、まあやってみるか」とセットを建て始めたのです。ここまでのくだりで1960年になっており、予算は倍の600万ドルに上方修正(笑)。ちなみに脚本はまだできていませんでした。■予算を3倍の900万ドルに!1960年の夏に脚本が完成して秋から撮影開始。ところが主演女優のエリザベス・テイラーが高熱でダウン。進まなくなります。そうこうするうちに「やっぱり狭くてダメだ」ということになって、ロンドンから撤収決定!予算は3倍の900万ドルに上方修正(笑)。ついでに監督もクビになって、新しくジョゼフ・マンキーヴィッツが監督に就任します。この監督のすえられ方も大問題でした。エリザベス・テイラーのお気に入りだったのです。いわゆる情実人事ってやつですね。結果から言えば、マンキーヴィッツは監督を引き受けるべきじゃなかったのです(笑)。マンキーヴィッツ新監督は「ゼロからやり直しだ」と考えたので脚本もやり直しになりました。ここでエリザベス・テイラーが肺炎で痛恨の入院! 撮影期間がめちゃくちゃになったので、押さえていた他の俳優の契約拘束期間が終了。エリザベス・テイラー以外の配役が全とっかえになります。■さらに1,400万ドル追加!仕方がないので、予算を新しく1,400万ドル積むことになりました。もちろん20世紀FOXはこれで倒産寸前に転落。いやあ映画制作って怖いですね。で、1961年の秋から撮影を始めようとしましたが、今度も脚本が間に合いませんでした。仕方がないので監督のジョゼフ・マンキーヴィッツが撮影しながら脚本を書きました。死ぬほど働いたマンキーヴィッツは何度もぶっ倒れます。脚本がないので、場当たり撮影のため、進行はオシにオシて、結局750万ドルも余計にかかりました。これでも制作は終わらなかったのです。原因は恋です(笑)。エリザベス・テイラーが俳優のリチャード・バートンとつき合い始めたのです。これは「世紀の恋愛」と言われました。制作終盤のこの時期に、恋に落ちたエリザベス・テイラーが撮影所に来なくなってしまいます。監督は心労でドラッグに逃げるようになりましたが最後までなとか踏ん張りました。ここでプロデューサーのウォルター・ウェンジャーがクビになります。彼はそれまではハリウッドを代表するプロデューサーでしたが、この映画でキャリア終了。■ついに完成! 結局10倍のコスト(涙)そして1962年夏についにクランクアップ!企画がスタートしてから4年。最初は300万ドルでスタートして結局総製作費3,111万5,000ドル(当時換算で約150億円)で完成!なんと最初の予算の10倍のお金を突っ込んだのです!映画の神様はこの映画にほほ笑みませんでした。お客さんが来なかったのです。濃い映画ファンなら知ってる話なんですが、このクレオパトラの転落は映画史にさんぜんと輝いています。■コッポラの転落制作『地獄の黙示録』あんまり完成しないので、現場で監督が気がヘンになりそうだった映画というと『地獄の黙示録』があります。監督は『ゴッドファーザー』シリーズで有名なフランシス・フォード・コッポラ。ちなみに地獄の黙示録はベトナム戦争の映画ですが、撮影自体はフィリピンで行われました。企画が企画なので、米軍がまったく協力せず、仕方がないのでフィリピン軍に協力を頼みました。せっかく作ったセットが台風の直撃でぶっ壊れて立て直し。主役のマーロン・ブランドが言うことを聞かないので全然撮影が進まず。コッポラは脚本を毎日書き直しつつ撮影。ついに倒れます。結局1,200万ドルの予算で始まった企画なのに3,100万ドルもかかりました。コケたら映画会社もコッポラも破産でおしまい!でした。ところが映画の神様はコッポラを見放しませんでした。死にそうになりながらコッポラが撮ったフィルムには、物語はよくわからないながらも異様な迫力が宿っており、興行成績は世界的な大ヒット!とにかくヒドイ目に遭う映画というのは一定のパターンがあるようです。●脚本もできてないのに撮影を始める●とにかく大規模なセットを建てる●しかもそのセットを何度も建てる●かつそのセットにはあまり意味がない●主役の俳優(女優)がビッグ●しかも言うことをきかない●監督に妙な自信がある●しかもその自信がおかしい最近ではCG技術が発達し、大規模セットを建てるなんてことはあまりありません。すごい予算をかけた映画がなくってちょっと残念ですね(笑)。(谷門太@dcp)

2012年09月08日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第13回では、個人投資家向け金融投資情報サイト『みんなの株式』を取り上げます。「みんなの株式」は、SNS機能を活用した株に関する情報コミュニティサイト。「株に興味がある人」や「株取引をしている人」を対象にしており、通常のSNS機能に加え、「みんかぶPicks」や「みんかぶポートフォリオ」など「株式投資」に特化した機能を利用することができます。サイトは誰でも閲覧可能ですが、SNS機能などを使用する場合は会員登録(無料)が必要となります。なお、カブドットコム証券およびマネックス証券の証券口座の保有者は、両社サイトから簡単に会員登録が行えるようになっています。「みんなの株式」の代表的な機能として、「みんかぶPicks」と「みんかぶポートフォリオ」の2つが挙げられます。最初に「みんかぶPicks」について見ていきましょう。「みんかぶPicks」とは、ユーザー同士が特定銘柄に対する「買い」「売り」予想を投稿・閲覧できる機能のこと。取扱上場銘柄の今後の株価の値動きに対して、予想と実際の株価の値動きとを照らし合わせ、各会員の予想の精度を自動的にポイント化する仕組みです。ポイントの算出は、予想した銘柄の「株価の変化率(上昇率や下降率)」「経過時間などに基づく割引率」に係数を掛け合わせて行います。予想通り株価が動いた時はポイントがプラスされ、反対に予想とは違う値動きをした時はポイントがマイナスされます。さらに「強気」で投稿すると、通常の倍のポイントで計算されるようになります。獲得ポイントは、その会員が過去に投稿した「予想精度」となり、上位会員はランキング形式で表示されます。Picks(予想)の投稿方法は、「みんなの株式」にログイン後、まず、投稿したい銘柄の「銘柄ページ」(後述)を開きます。そこで、銘柄の株価が「今後値上がりする」と予想する場合は「『買い』予想する」を、「値下がりする」と予想する場合は「『売り』予想する」をクリックします。すると「Picks(予想)の投稿フォーム」が表示され、その投稿フォームから「タイトル」「目標株価」「期間」「理由」などを入力して完了となります。タグや画像も投稿可能となっているので、自作のチャート画像などをアップすることができます。また、コメントも投稿可能で、予想に対する意見や質問も行えます。次に、「みんかぶポートフォリオ」について説明しましょう。この機能は、特定銘柄に「Picks(予想)」を投稿している会員のポイントを集計して、注目度の高い銘柄を表示するというポートフォリオです。株初心者や未経験者でも、簡単に注目銘柄を見つけることができるほか、他の会員が注目銘柄に関してどのような予想を行っているかを知ることにより、株に対する知識を深めることができるようになっています。各銘柄の詳細情報を知りたい場合は「銘柄ページ」をチェックしましょう。取扱上場銘柄について個々に「銘柄ページ」が用意されており、前述の「みんかぶPicks」をはじめ、該当銘柄の株価推移と「みんかぶPicks」の投稿数と投稿者の過去の予想における確度を時系列に表示したチャート、株価診断、掲示板、企業情報(野村総合研究所提供)、ニュース(ロイター、メルトレ、株式ネット新聞、株式にっぽん、IGマーケッツ証券の6社提供)など、該当銘柄に関する詳細情報を閲覧することができます。なお、掲載株価情報は、最低20分ディレイ(遅れ)となっています。さて、SNSサイトといえばブログや掲示板といった人と繋がる機能が特徴ですよね。もちろん、「みんなの株式」でも会員同士でコミュニケーションを取る機能が用意されています。そのうちの1つ「コミュニティ」では、特定の銘柄や共通の関心、投資方法などについて掲示板を通して情報交換することができます。有望株情報を知りたい時などはここで質問してみるといいかもしれません。また、「日記」にも各会員が株に関する様々な情報を投稿しているので、お気に入りの会員を見つけて参考にするのもいいでしょう。情報分析や投資方法などをよく参考にしている会員は、「リスペクト登録」することができます。リスペクト登録した会員が「予想(Picks)」や「日記」を更新すると、会員専用ページ「マイページ」に更新情報が表示されるようになるので、より使い勝手がよくなりますよ。なお、自分がリスペクト登録されている場合は「マイページ」の「みんなの株式」サマリに表示されるようになっています。このほかにも、マーケットカレンダー機能やニュース、銘柄スクリーニング機能、銘柄・決算情報ランキングなど便利な機能が満載。多くの個人投資家とコミュニケーションを取ることができる「みんなの株式」で、投資生活をより実り多いものにしていくことができるかもしれません。【拡大画像を含む完全版はこちら】

2012年09月05日

人生をいきいきと輝かせる三大要素は「健康(からだ)」「お金」「生きがい(こころ)」です。いずれも若い頃には重要性を気づきにくいものですが、年齢を重ねるにつれて大切なものになってきます。健やかな身体を保つために、サプリメントや健康器具、健康診断などに湯水のごとくお金を使っている人もいらっしゃるようですが、ちょっと待って! ちょっとあたりを見渡せば、手頃な値段(または無料)で利用できる健康維持に役立つ制度があります。今回は健康な生活を送るために知っておきたい国や自治体の制度をご紹介します。みなさんはほんのちょっとの段差でつまずいたり、階段や坂道で転んでしまったりした経験はありませんか?これは身体のバランス感覚、足腰の筋力、足首の柔軟性低下の仕業です。これらの機能は放っておくと、年齢を重ねるにつれて少しずつ衰えてきます。特に高齢者の転倒は骨折につながることが多く、それが引き金となって持病が悪化したり、認知症や寝たきりになることさえあるのです。転ばない身体をつくることは、その後のケガ・病気・介護のリスクを軽減させることにつながります。無理のない適度な運動を続けていくことが、いつまでも元気で、楽しく、住み慣れた地域で暮らしていける原動力になるといえるでしょう。65歳以上の人でぜひ活用してほしいのが、地域包括支援センターで行われている「介護予防教室」です。原則として65歳以上を対象にした教室で、要介護・要支援の認定を受けていない人が利用できます。この教室で行われていることは地域によって異なりますが、体操教室、歩き方教室、管理栄養士による栄養改善プログラム、歯科衛生士によるお口の健康教室(口腔ケア)など、自治体・地域ごとにオリジナルのプログラムが組まれています。たとえば、私の母が住んでいる長崎県の地域包括支援センターでは体操教室が行われています。毎回楽しく通わせてもらっているようで、地域の高齢者の社交場にもなっていると言っていました。介護予防教室は2006年の公的介護保険改正で導入された介護予防事業の一つです。1回の利用料は無料~数百円程度と手ごろな料金設定になっている点だけでなく、地域包括支援センターのスタッフ(保健師、社会福祉士、ケアマネジャーなど)や近隣の高齢者とのコミュニケーションの場になっているのがよいところです。介護予防教室がきっかけで新しいおつきあいが始まり、趣味のサークルやボランティア活動につながることも少なくありません。介護予防教室に参加する場合は、最寄りの地域包括支援センターか役所の介護保険課に問い合わせてください。病気は早期発見、早期治療が改善の近道です。治療期間が短ければ、家族の負担も家計の負担も軽くなります。少し面倒ではありますが、1~2年に1回は健康診断等を行き、自分の身体の状態を確認しておきたいものです。健康診断の費用が気になる場合は、加入している健康保険の特定健康診査(メタボ健診)や人間ドック(健康保険によってはやっていないこともあります)、自治体のがん検診、骨粗しょう症健診等を利用しましょう。いずれも年齢制限がありますが、メタボ健診の場合、40歳以上であれば利用できます。費用はお住まいの地域や加入先の健康保険により異なりますが、0円~1万円程度で利用できるとか。後期高齢者医療制度のメタボ健診に関しては自己負担500円程度のところが多いようです。メタボ健診で問題が見つかった場合は医師・保健師・管理栄養士等による特定保健指導があります。健診結果が高血圧症、脂質異常症または糖尿病と同等の状態であると認められる基準に該当した場合は、健康診断費用と特定保健指導の指導料は医療費控除の対象になります。また、他の健診(人間ドックやがん健診など)で病気が発見され、治療を行った場合も医療費控除の対象になります。医師の指導のもとに禁煙(ニコチン依存症)治療をする場合、次の条件に該当すれば、健康保険が使えます。これは2006年から適用されるようになったものです。治療期間は約3カ月で、自己負担3割の場合、3ケ月間で1万2000円~1万9000円程度の費用負担です。ヘビースモーカーの夫と暮らす友人に教えたところ、すぐに治療を開始し、禁煙に成功しました。ファイザー製薬が運営する「すぐ禁煙.jp」では、全国の禁煙外来・医療機関を検索できるようになっています。禁煙したくてもやめられない、という方は、一度相談されてみては?健康保険で禁煙治療を受ける要件(1)健康保険等が適用される「禁煙治療を受けるための要件(以下の4つ)」を満たしているニコチン依存症を診断するテストで5点以上1日の平均喫煙本数×これまでの喫煙年数が200以上1カ月以内に禁煙を開始したいと思っている禁煙治療を受けることに文書で同意している(2)前回の治療の初回診療日から1年経過している(3)健康保険等で禁煙治療が受けられる医療機関を受診する【拡大画像を含む完全版はこちら】

2012年09月05日

数千円はおろか、数百円の出費をするのも厳しい日。そんなときにお世話になるのが、安価な具材で作ることができ、なおかつ美味しい"貧乏料理"です。今回は読者のみなさんに、お金がないときによく作ったオリジナル貧乏料理は何か聞いてみました。さて、どんな料理が出てくるのでしょうか!?調査期間:2012/5/3~2012/5/7アンケート対象:マイナビニュース会員有効回答数 899件(ウェブログイン式)●薄切りの玉ねぎを卵でとじた卵丼。お豆腐とか足してもおいしい。(31歳/女性)具材次第で安く作ることができる丼ものはお金がないときは助かりますよね。●卵と油揚げで作ったきつね丼をよく食べました。(26歳/女性)油揚げは100円で10枚入りが買えたりするので、貧乏料理の具としては最適です!●小麦粉と水と増えるわかめちゃんを混ぜてフライパンで小判程度の大きさに焼く。焼き終わったらそのフライパンに砂糖・しょうゆ・酢・(あれば酒も)を入れて作ったタレに絡めて食べます。(30歳/女性)『お焼き』のような感じでしょうか? 甘辛いタレが食欲をそそりそうです。●バナナを軽くいためて食パンに挟むバナナサンドを食べていました。(23歳/女性)朝食にもオヤツにもなりそうな一品ですね!●90円のシーチキンオイル漬けの缶詰に玉ねぎのみじん切りを加えて、マヨネーズをかける。美味しいですよ! でも後からすぐにおなかがすいてくるのが難点……。(56歳/男性)ツナマヨのような感じですね。ご飯のおかずにもお酒のおつまみにもなりそうです。●ご飯にコーンスープをかけ、チーズをのせて焼いたもの。(26歳/女性)これはドリアのような出来上がりになるのでしょうか? 香ばしくて美味しそうですね!●卵掛けご飯にお茶漬けをかけてレンジでチン! これが簡単で美味しかった。(26歳/女性)ただお茶漬けにするだけでなく、レンジで温める所がポイントなのですね。半熟●お豆腐屋さんでもらえるおからと安く手に入るもやしでハンバーグ!(31歳/女性)お豆腐屋さんから直接もらうおからはそれだけでも美味しいですよね。ハンバーグにして食べるのもきっとおいしいはずです!●ホットケーキミックスとおからでかさましをした炊飯器ケーキ。(29歳/女性)おからはこういった使い方でもできるんですね。勉強になります。●お麩をめんつゆで浸してから焼く。くるま麩とか、固めの方が美味しいです。卵とじ風にしたりでもでき、普通に美味しいのでいまでも作っています。(31歳/女性)●カップめんの残り汁に卵と冷やご飯、ネギを入れて雑炊を作った。けっこう美味しかったです。(23歳/女性)応用性が高いカップめんの残り汁は貧乏料理のナイスパートナーです! ほかにも「残り汁を使って炊き込みご飯を作る」といった回答もいただきました!●ネギと砕いたポテトチップスでチャーハンをよく作っていました。(24歳/女性)ポテトチップス自体に味もついていますしね。ちょうどいい具になりそうです。●お金がないけどどうしてもかば焼きが食べたいときは、サンマのかば焼きの缶詰を使って即席のかば焼き丼を作ってました。(46歳/男性)これは私もよくやりました! 安い所だと50円で買えたりする事もあるので、節約しながらも満足です。●食パンににんにくをこすりつけてケチャップを塗り、とろけるチーズを1枚載せて自家栽培のバジルの葉を散らせばあっという間にマルゲリータ風ピザトースト!(30歳/女性)あまりお金はかかってないのに、イタリアンな雰囲気を味わえますし、豪華な感じもしますね!●温めた安売りのミートソースにパンの耳を投入して塩コショウで味付けしたものをよく食べました。安いけど気分はイタリアンでした。(30歳/男性)パングラタンのような感じになるのでしょうか? 想像するだけで美味しそうです。数多く挙げられた読者おすすめの貧乏料理ですが、どれも手軽で美味しそうなものばかりでした。金欠でどうしても食事にお金をかけることができないときは、これらを参考に乗り切ってみてはいかがですか?(貫井康徳@dcp)

2012年09月01日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第12回では、オンライン家計簿『たまる家計簿』を取り上げます。「たまる家計簿」は、完全無料で、いつでもどこでも手軽に利用することができるオンライン家計簿です。家計簿機能だけでなく、ブログ機能やSNS機能など楽しい機能も充実。三日坊主の人でも飽きることなく続けられるようになっています。また、Yahoo! JAPANをはじめ、mixiやGoogle、はてな、NTT IDなど、各種OpenIDに対応しており、各サイトのユーザーは、会員登録を行わなくても「たまる家計簿」を始めることができます。IDとパスワードを新規に作成する必要がなく、入会の手間も省けるのでとても便利です。使い方は簡単。まず会員登録を行うか、自分が利用しているOpenIDでログインします。会員登録(ログイン)した段階で基本的な初期設定は自動作成されるため、すぐに利用することが可能です。さらに、「パソコンからの入力」「携帯電話・スマートフォンからの入力」「メールを送信して登録」に対応しているのが特徴で、自宅だけでなく買い物したその場で家計簿をつけることができます。家計簿の基本的な入力は「明細」から行います。入力方法は、「毎日の明細入力」「明細入力(まとめて入力)」「レシート入力」の3つ。最初に説明する「毎日の明細入力」は、日付から家計簿をつける機能です。この「毎日の明細入力」ページにて「新しい明細を追加する」をクリックすると、入力画面が表示されます。ここで「金額」や「支出の種類」「支出先」といった項目を1件ずつ入力していきましょう。各項目は、デフォルトでは一般的に使用される費目が登録された状態ですが、もっと細かく管理したい場合やおおまかでいい場合などには、「my費目」ページにて費目の追加・削除が行えます。また、「支出先」項目については、「支出先設定」ページにてよく利用する店舗や会社などを登録することができるので、特定の支出先で無駄遣いをしていないかチェックすることも可能です。1件ずつ入力するのは面倒という人には、「明細入力(まとめて入力)」機能がお勧め。この機能では1ページ当たり10件の収支情報をまとめて入力することが可能です。財布の中にレシートが貯まっているというような人なら、「レシート入力」機能を使えばいいでしょう。これはレシートをそのまま入力する機能で、溜まったレシートを処分して財布の中をすっきりさせることができますよ。「メールを送信して登録」する場合には、明細と一緒に写真を登録する「シャ明細」機能 の利用が可能です。この機能は、旅行や買い物の記念に商品を撮影して家計簿と一緒に保管したり、レシートや領収書を撮影して保管するといった用途に利用できるというもの。登録された写真は会員で共有され、コミュニケーションツールや節約の参考として使うことができます。さて、最近はカードで毎日の買い物を済ませる人も多くなっているようですが、そんな人にうってつけの機能が「カード管理」機能です。クレジットカードを登録すると、自動的にカードの引き落し明細が作成され、その後、引き落し明細を見ながら、実際に送付されてきた引き落し予定と合わせて、実際に引き落とされた明細を「引き落し登録」を行うようになっています。カードは複数枚の登録が可能です。登録情報はグラフ化され、一目でチェックすることができるのも便利。グラフの種類は、「毎月の支出内訳」「毎月の収入内訳」「資産の推移」「支出の推移」などで、パソコンだけでなく携帯電話から見ることもできます。また、「家計簿明細」や「カード明細」などの情報をCSVデータとして出力することも可能です。ところで、皆さんは買い物をする時の特売情報をどこで入手していますか? 「たまる家計簿」では、「価格情報共有サービス」といって、スーパーなどの買い物情報をユーザー同士で共有するサービスを提供しています。店舗情報は携帯電話の位置情報から登録でき、商品金額の入力も簡単に行えます。登録した情報は地図上に表示されると同時に、携帯電話から今いる場所の近くのお得情報も確認できるため、時間が空いた時にいつでも買い物情報をチェックすることが可能です。「節約したい」と思っていても、具体的な目標がなければなかなか実現できないものですよね。そんな時に是非使ってもらいたいのが「目標」機能。期間と目標金額を設定すると、トップ画面に進捗具合が常に表示されるようになります。加えて、一度立てた目標は会員に公開されるため、より意識的に節約に励むことができるようになっています。このほかにも、入力した支出明細をTwitterでつぶやく「つぶやき家計簿」や、コミュニティやメッセージなどのSNS機能、日記、スケジュール管理機能と様々な機能を利用することができます。節約に役立つ機能が満載の「たまる家計簿」なら、無駄遣いが減ってお金が”どんどん”たまるかもしれませんね!【拡大画像を含む完全版はこちら】

2012年08月31日

博報堂DYメディアパートナーズメディア環境研究所は28日、自称”元ヤン・元ギャル”を対象に実施した「元ヤン・元ギャル男女メディア・生活実態調査」の結果を発表した。同調査は、3月26日~4月9日の期間にインターネット上で行われ、1都6県(東京都、神奈川県、千葉県、埼玉県、栃木県、茨城県、群馬県)在住の20~39歳の男女800名(元ヤン・元ギャル400名、一般400名)から有効回答を得た。同調査で、「お金はあれば使う」と回答した元ヤン・元ギャルは64%(「そう思う」25.5%、「まあそう思う」38.5%)となり、一般の55.8%(「そう思う」17.8%、「まあそう思う」38.0%)と比べると8.2ポイント多かった。次に、お酒の利用について尋ねたところ、元ヤン・元ギャルでは「よく利用する」が40.8%、「たまに利用する」が26.5%だったのに対し、一般では「よく利用する」が32.3%、「たまに利用する」が28.8%だった。中でも、30代の元ヤン・元ギャルでお酒を「よく利用する」割合が高く、男性では52.0%(一般36.0%)、女性では44.0%(同35.0%)を占めている。パチンコ・スロットの利用について調べてみると、元ヤン・元ギャルの11.5%が「よく利用する」、11.8%が「たまに利用する」と回答。一方、一般では「よく利用する」が4.5%、「たまに利用する」が9.5%だった。詳細を見たところ、特に元ヤン男性の利用率が高く、20代と30代では「よく利用する」と答えた割合がそれぞれ18.0%と、一般男性(20代・30代各6%)よりともに12ポイント多くなっている。ディスカウントストアの利用については、元ヤン・元ギャルでは24.0%が「よく利用する」、49.0%が「たまに利用する」、一般では16.3%が「よく利用する」、49.3%が「たまに利用する」と回答。中でも、元ヤンの20代男性では「よく利用する」が25%と、一般の20代男性の12.0%より13ポイント高かった。無料通話アプリの利用頻度を質問したところ、元ヤン・元ギャルでは「よく利用する」が12.8%、「ときどき利用する」が13.8%。一方、一般では「よく利用する」が9.5%、「ときどき利用する」が12.3%だった。特に、元ヤンの20代男性で「よく利用する」割合が多く、一般の20代男性の6.5%より11ポイント多い17.5%に上った。これらの結果から、元ヤン・元ギャルは嗜好品や娯楽に一定のお金をかけながらも、節約はしっかり行うというメリハリのある消費行動を取っていることが推察される。また、携帯・スマホでのSNS利用について聞くと、元ヤン・元ギャルはSNSを「まったく利用しない」人が多く、全体では53.7%、30代では男性の60.4%、女性の61.0%がSNSを利用しないことが分かった。【拡大画像を含む完全版はこちら】

2012年08月29日

銀行の預金口座からお金を引き出すとき、ふつうはキャッシュカードを使ってATMから引き出しますよね。ATMは機械ですから、キャッシュカードを持っている人が口座の本当の持ち主かどうかチェックはしません。ということは、盗まれたカードで預金を引き出されてしまうリスクは誰にでもあるわけです。実際に今から7~8年前、盗難カードや、スキミング(カードの情報をだけを特殊な機械で読み取る方法)で作られた偽造カードによって、他人に預金を引き出されてしまう被害が相次ぎました。でも、銀行には責任がないということで、被害を受けた人は泣き寝入りするしかなかったのです。そこで、2005年に「預金者保護法」という法律ができて、盗まれたり偽装されたりしたキャッシュカードでATMから不正に預金を引き出された場合、被害額の全額を銀行が補償することになりました。ただし、預金者本人に過失、つまり落ち度があった場合、それが重ければ補償は受けられません。また、軽い場合でも補償額が4分の3に減額されます。重過失に当たる例としては、カードに暗証番号が書いてあった他人に暗証番号を教えていたなど。また、軽過失に当たるのは、暗証番号が誕生日など類推しやすいもので、それがわかるもの(運転免許証など)と一緒にカードを持ち歩いていたカードと暗証番号が書かれたメモを一緒に持っていたなどです。補償を受けるには、被害に遭ってから30日以内に銀行に通知し、警察にも届ける必要があります。預金者保護法があるといっても、補償を受けるには手間も時間もかかるので、被害に遭わないようにするに越したことはありません。暗証番号は誕生日など類推しやすいものを避けるとか、偽造やスキミングが難しいICカードにするといったことは常識でしょう。さらに、最低でも月に一度は通帳に記帳して、覚えのない引き出しがないかどうかを確認したいものです。盗まれた通帳で預金を引き出されたり、ネットバンキングで不正な引き出しをされたりした場合は、預金者保護法の補償の対象ではありません。ただ、全国銀行協会では自主ルールを設けていて、キャッシュカードと同じように補償をすることになっています。ネットバンキングに関しては、被害に遭った預金者の状況によって銀行が判断することになっています。例えば、ネットバンキングのサイトにアクセスするたびに「暗証番号が変更されていません」という警告が出ていたのに変更しないままだったりすれば、”過失あり”とされる可能性が高いと考えられますが、それがどの程度なのかは、銀行によって判断が分かれるかもしれません。メールなどでニセの銀行サイトに誘導して口座番号とパスワードを入力させるフィッシングなども同様です。こちらも、パスワードを定期的に変える、パソコンのウィルスチェックをしっかり行うなどのセキュリティ対策は欠かせません。スマートフォンでネットバンキングを利用する人も増えていますが、パソコンに比べてセキュリティ対策が甘くなりがちなので注意してください。【拡大画像を含む完全版はこちら】

2012年08月27日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第11回では、投資・マネーの総合サイト『Yahoo!ファイナンス』を取り上げます。「Yahoo!ファイナンス」は、金融関係の情報を取り扱うポータルサイトです。株価や新規株式公開(IPO)、株主優待といった日本株情報をはじめ、投資信託、外国為替、中国株、金利、経済ニュース、企業情報など様々な情報を掲載しています。コンテンツの種類が多いのが特徴で、初めて利用する人はその膨大な情報量に圧倒されるかもしれません。本コラムでは、それら多くのコンテンツの中でも代表的なものについて見ていきたいと思います。まず始めは基本の株価検索について説明しましょう。株価検索は「証券コード」または「企業名」を入力して行います。正式な企業名が分からない場合でも、会社名の一部を入力するとその文字を含む会社が一覧表示されるので便利です。また、検索の際には「株価ボード」「板気配」など表示形式を選択することが可能です。銘柄詳細ページでは、株価をはじめ、チャート、企業情報、その銘柄の掲示板、株主優待情報など様々な情報を確認することができます。ランキング情報も充実しています。「値上がり率ランキング」などを確認できる「マーケット関連ランキング」や、「営業利益」などを集計した「企業ランキング」のほかに、オリジナルコンテンツとして「ソーシャルランキング」を掲載。この「ソーシャルランキング」では、「掲示板投稿数ランキング」「検索数ランキング」「検索率上昇ランキング」の3つのランキングを確認することができます。中でも「掲示板投稿数ランキング」は、「Yahoo!掲示板」への投稿数を銘柄別にランキング化したもので、ユーザーの関心が高い”今、盛り上がっている”銘柄を知ることができます。投資家にとって最も気になることの1つが将来の株価の動きです。「Yahoo!ファイナンス」では、その株価の値動きを様々な投資の達人たちが予想する「株価予想」というコンテンツを提供しています。同コンテンツでは、投資の達人たちが出した予想に対して、実際の結果を公開し、結果を「3勝1敗」など具体的な勝率として公開。予想的中率が高い投資の達人が一目でわかるほか、投資の達人たちをユーザーからのアクセスやコメントが多かった順にランキング化して紹介しています。次に、「ポートフォリオ」管理機能について紹介しましょう。同機能では、自分が所有する銘柄や興味がある銘柄を登録すると、日々の値動きや出来高などを一覧で表示することができます。1つのポートフォリオには50銘柄まで登録可能で、加えて複数のポートフォリオの登録が行えるためでは分が所有する銘柄や興味がある銘柄を登録すると、日々の値動きや出来高などを一覧で表示することができます。1つのポートフォリオには50銘柄まで登録可能で、加えて複数のポートフォリオの登録が行えるため、幾つでも銘柄の登録が行えます。銘柄の登録は、各銘柄詳細ページの「追加」ボタンをクリックするだけで簡単に登録できるので、とても便利。さらに、ドラッグ&ドロップするだけで編集したり、「株価ボード」や「今日の値動き」といった多彩なチャートを表示したりすることも可能です。もちろん投資信託や外貨の登録もできます。なお、利用する際は「Yahoo!ID」の取得(無料)が必要となります。「もっと投資に役立つ情報が欲しい!」という人には、上場全銘柄の詳細データとオリジナル業種分類のレポートを閲覧できる有料サービス「ロイター銘柄レポート」をお勧めします。銘柄レポートには、証券アナリストのコンセンサス情報や東洋経済記者による分析記事、ファンダメンタルズの各種指標からテクニカル分析に必要なチャートまで、株式投資に必要なデータが満載。料金は月額1,449円です。なお、有料会員以外の人へのサービスとして、業種別・銘柄別レポートページにて、毎週1件無料で「今週のレポート(PDF)」が読めるようになっているので、是非活用してみましょう。また、有料サービス「Yahoo!ファイナンスVIP倶楽部(以下、VIP倶楽部)」を利用することもできます。VIP倶楽部は、リアルタイム株価と専門家が利用する専用端末などに流れるニュースを閲覧できるサービスです。VIP倶楽部を購入すると、全市場の株価情報をリアルタイムで表示できるほか、見出しに「VIP」が付いたトレーダー専用の最新記事を全文閲覧することが可能となります。VIP倶楽部を購入する場合は、「Yahoo!ID」の取得および「Yahoo!ウォレット」の登録が必須となっています。料金は月額2,079円です。さらに、携帯電話およびスマートフォンからも利用できるほか(一部利用できない機能あり)、Android、iPhone向けアプリ「株価チェック」、iPad向けアプリ「株価マップ」も無料で提供されています。みなさんも投資に役立つサービスが満載の「Yahoo!ファイナンス」を活用して、より効率的な資産運用を目指してみませんか?【拡大画像を含む完全版はこちら】

2012年08月22日

ネット副業というとアフィリエイトやオークションがすぐに思い浮かぶ。しかしいずれもすでに世に広まっていて、いまさら始めてもうまみが少ないと躊躇する人もいるかもしれない。ただし、ネットで稼ぐ方法はそれだけではない。新しいやり方がどんどん出現している。自分のつぶやきがそのままお金に変わるのが「ソエンド」(というサービスだ。山崎勇太さん(仮名・33歳)はツィッターとフェイスブックでつぶやくだけで副収入を得ている。「月に2~3回ほどつぶやけばOK。月平均1万円ほど、多い月では5万円ほどにもなりました」「ソエンド」は広告を出したい企業と、フェイスブックやツィッターを利用するユーザーを結び付けるもの。まず「ソエンド」に自分のツィッターやフェイスブックのアカウントを登録する。すると各企業がPRしてほしい商品やサービスが提示されているので、それに関する自分なりの感想などをつぶやくだけ。「まず自分からその商品をつぶやきに対する報酬額を提示、広告主がそれでOKだとオファーが来たら送られてくる資料をもとに広告文(つぶやき)を作成します。それを広告主がチェックして大丈夫なら、それをツィッターやフェイスブックでつぶやくだけ」報酬の提示額をどう設定するかは難しいが、基本的にはフォロワーの数とその反応の実績によって変わると山崎さん。ちなみに山崎さんの場合はフォロワーが5万人で、1件5000円程度に設定しているという。「ツィッターのフォロワー数やフェイスブックの友達が多い人、あるいは特定の話題を普段からツィートしていたり、これまでの広告でクリック数が多いなどの実績がある人は高額なオファーが来やすくなります」自分の媒体価値がどれくらいかは、サイトの中で数値化されているのでそれを参考にするのが良い。オファーさえ来てつぶやきさえすれば、あとはほとんど体を動かさずに小遣いが稼げると山崎さんは言う。ニュースや面白ネタなどのまとめ記事を書き、そのアクセス数に応じて報酬が得られるサービスが「NEVERまとめ」(だ。ネットで流れているニュースや個人サイトを閲覧し、自分なりに編集、タイトルをつけてまとめ記事を書く。するとアクセス数に応じて報酬が得られる仕組み。「私の場合はRSSリーダーでニュースサイトや個人サイトなど約80~100サイトを流し読み。気になった記事にラベルを張り、後でラベルの付いた記事を読みながらまとめ記事を書きます」と話すのは、1年前にNEVERまとめを始めた澤田康夫さん(仮名・31歳)。これまでに500本以上の記事をアップしたという。「1日2~3本の記事をまとめて、1日平均1000円くらいの収益になります。アクセス数が上がればそれだけ報酬も増える。過去最高は1日2500円のときもありました」(澤田さん)澤田さんは会社から帰宅誌夕食を取った後、約1時間かけてネット上の記事を検索。記事の作成は1本約10分程度。平日なら2時間弱でまとめ記事を作成できるという。記事のテーマは人それぞれ。面白画像集や生活情報をまとめたもの、ニュースやトピックをまとめたものなどさまざまだ。澤田さんはとくにニュースをまとめた記事が多いという。「もともとネットでニュースを読むのが好きだったので、楽しみながら記事をまとめています。自分の理解にも役に立つし、多くの人に読んでもらってそれがお金になるのですから、いうことなしですね」(澤田さん)ネットを利用した小遣い稼ぎはまだまだある。ブログ執筆代行で月に5万円は確実に稼ぐのは横山和利さん(仮名・33歳)。ブログを作ったものの、それを更新する時間が無い人に変わってブログを書く。「とくに経営者や自営業者など忙しい人がお客さんです。そういう人たちの話を聞きながら、更新の記事を書きます。1回の取材でできるだけ多くの回数分の話を聞ければ、それだけ手間が省けます」(横山さん)自分の知識やスキルをネットで売ることができるのが「abilie」(と言うサイトだ。例えば自分が飲み屋や居酒屋などのお店に詳しい場合、「飲み会の店をセッティング」などのタイトルで、お店の写真などを入れて紹介記事を作成。興味のある人、情報が欲しい人は料金ボタンをクリックして記事を閲覧する。グルメであれ、ホビーであれ、なんでも専門知識がある人は、このサイトで自分の情報を売ることができる。ちなみに同サイトを閲覧すると「起業アイデア売ります」2000円、「飲み会のお店セッティングします」150円、「プログラミングの分からないことにこたえます」1000円、「共感する文章の書き方を教えます」5000円など(8月21日現在)、さまざまなテーマでさまざまな値段でノウハウや情報が売られている。忙しいサラリーマンが小遣いを稼ぐのに、やはりネットは強力な武器。常にアンテナを張り巡らせることで、月に5万円ぐらいのお小遣いを、ひねりだすことも可能。ぜひ挑戦してみては。【拡大画像を含む完全版はこちら】

2012年08月22日

一人暮らしをはじめると何かとお金はかかるものです。意識をしていないとお金がどんどん出ていってしまいます。そうならないためにも確実に貯められるコツを3つお伝えします。●1、貯金用口座を作る「普通預金」にあると全部使ってしまうという人がほとんどです。そのため、できれば貯金用の口座を作りましょう。「定期預金」、もしくは「貯蓄預金」口座などを利用して先に貯金する分をどけておくのがコツです。学生時代は収入が少ないために月3,000円など無理のない金額からでよいですし、必要になれば使ってもOKです。貯金があることで生活にゆとりが生まれます。普通預金は家賃、水道・光熱費(電気、ガス、水道代)、通信費(電話代、プロバイダ料金)などの引き落とし用に利用しましょう。水道・光熱費は銀行引き落としだと口座振替割引を受けることができます。1ヶ月に使う現金は月1~2回、定額をまとめて引き出すのが理想的です。財布にお金が入っていると使ってしまうという人は1週間分の現金をまとめて引き出すでも構いません。要は決まったタイミングで定額を引き出し、お金を使うリズムを作りたいということです。●2、家計簿で現状を把握する次にお金を使ったら、家計簿で記録をつけましょう。1ヶ月にどれだけあれば生活できるのかを知ることができるからです。続けるコツは楽をしてつけることです。家賃、水道・光熱費、通信費など銀行引き落としの分は通帳の数字を使えばOKです。交通費は交通系電子マネーにチャージした時に記録すれば大丈夫です。現金で利用する、「食費・外食費」「生活用品」「交際費」などは家計簿に都度入力していきましょう。1ヶ月の支出は項目ごとに千円単位で把握できれば大丈夫ですので、1円単位まで正確に記入する必要はありません。計算が合わなくなったら「使途不明金」にしておいても大丈夫です。とにかく完璧になり過ぎずに、まずは1ヶ月続けてみてください。家計簿は紙でもアプリでも続けやすいもので結構です。アプリなら買ったその場で記録することができますよ。●3、ビギナーの間はクレジットカードを使わない大学生になるとクレジットカードを作る人も多いかもしれません。海外旅行の際にはカードが便利ですが慣れないうちだと使い過ぎてしまいます。また、後払いのカードでの支出があると家計簿を継続したり、貯金をするのが困難になります。カードを日常的に使うのは家計簿をつけて貯金が十分にできてからにしましょう。●まとめ貯金は意思だけではなかなかできません。口座を分けるなど仕組みを作ったり、家計簿に支出を記録するなどして確実に貯めていきましょう。(花輪陽子)【拡大画像を含む完全版はこちら】

2012年08月20日

一人暮らしをはじめると何かとお金はかかるものです。意識をしていないとお金がどんどん出ていってしまいます。そうならないためにも確実に貯められるコツを3つお伝えします。●1、貯金用口座を作る「普通預金」にあると全部使ってしまうという人がほとんどです。そのため、できれば貯金用の口座を作りましょう。「定期預金」、もしくは「貯蓄預金」口座などを利用して先に貯金する分をどけておくのがコツです。学生時代は収入が少ないために月3,000円など無理のない金額からでよいですし、必要になれば使ってもOKです。貯金があることで生活にゆとりが生まれます。普通預金は家賃、水道・光熱費(電気、ガス、水道代)、通信費(電話代、プロバイダ料金)などの引き落とし用に利用しましょう。水道・光熱費は銀行引き落としだと口座振替割引を受けることができます。1ヶ月に使う現金は月1~2回、定額をまとめて引き出すのが理想的です。財布にお金が入っていると使ってしまうという人は1週間分の現金をまとめて引き出すでも構いません。要は決まったタイミングで定額を引き出し、お金を使うリズムを作りたいということです。●2、家計簿で現状を把握する次にお金を使ったら、家計簿で記録をつけましょう。1ヶ月にどれだけあれば生活できるのかを知ることができるからです。続けるコツは楽をしてつけることです。家賃、水道・光熱費、通信費など銀行引き落としの分は通帳の数字を使えばOKです。交通費は交通系電子マネーにチャージした時に記録すれば大丈夫です。現金で利用する、「食費・外食費」「生活用品」「交際費」などは家計簿に都度入力していきましょう。1ヶ月の支出は項目ごとに千円単位で把握できれば大丈夫ですので、1円単位まで正確に記入する必要はありません。計算が合わなくなったら「使途不明金」にしておいても大丈夫です。とにかく完璧になり過ぎずに、まずは1ヶ月続けてみてください。家計簿は紙でもアプリでも続けやすいもので結構です。アプリなら買ったその場で記録することができますよ。●3、ビギナーの間はクレジットカードを使わない大学生になるとクレジットカードを作る人も多いかもしれません。海外旅行の際にはカードが便利ですが慣れないうちだと使い過ぎてしまいます。また、後払いのカードでの支出があると家計簿を継続したり、貯金をするのが困難になります。カードを日常的に使うのは家計簿をつけて貯金が十分にできてからにしましょう。●まとめ貯金は意思だけではなかなかできません。口座を分けるなど仕組みを作ったり、家計簿に支出を記録するなどして確実に貯めていきましょう。(花輪陽子)

2012年08月20日

山田孝之主演で、累計600万部を超える真鍋昌平の人気コミックを映画化した『闇金ウシジマくん』。“闇金”という社会のダークサイドを描く本作と切っても切れない“お金”について、山田さんが語るインタビュー&TVスポット映像がシネマカフェにいち早く到着した。深夜ドラマ版で山田さんが演じ、ハマリ役として大きな話題になった主人公・丑嶋は、非合法の金貸し“闇金”で非情に債権者を追いつめていく“ダークヒーロー”。劇場版では母親の借金を背負った娘やイベントサークルで成り上がろうとする若者らを通じて、金と欲に踊らされる現代社会の闇を炙り出す。今回届いた映像では、本作の根本的なメッセージを「お金のもっている力」だと力強く語る山田さん。劇中ではトゴ(※10日で5割の金利)と呼ばれる法外な金利で金を貸し、大島優子や林遣都が演じる債務者から冷酷に借金を取り立てていくが、「お金との適切な距離を保って置かないと、人間も人間関係もすぐに崩れてしまう。そういう感覚で観てもらいたいです」と“搾取する”側の立場から警鐘を鳴らす。ほかにも、ダークなユーモアが満載の本作の楽しみ方について語る山田さんが、特に映画版で称賛するのが初参加を果たした共演者たちの熱演。「何と言っても(林)遣都と大島さんが、魅力的で良い芝居をしています」と先輩の顔になり、若手2人をベタ褒めしている。“明日は我が身”とは思いたくないものだが、この不安定な世の中で転げ落ちるその前に、こちらの映像から「お金との適切な距離」を学んでみては?『闇金ウシジマくん』は8月25日(土)より新宿バルト9ほか全国にて公開。※こちらの映像はMOVIE GALLERYにてご覧いただけます。MOVIE GALLERY■関連作品:闇金ウシジマくん 2012年8月25日より新宿バルト9ほか全国にて公開© 2012真鍋昌平・小学館/「闇金ウシジマくん」製作委員会

2012年08月20日

お金より働く環境!いまや、女性の社会進出も当たり前になりました。バリキャリといわれる女性も増えてきましたね。働く女性がお金ではなく、仕事に求めていることはどのようなことなのでしょうか。そこで今回は、仕事で給与面以外に求めることをマイナビ会員の女性575名に聞いてみました。>>男性編も見るQ.仕事で給与面以外に求めることを教えてください(複数回答)1位やりがい53.6%2位人間関係52.4%3位福利厚生42.8%4位休日制度41.6%5位仕事内容28.4%■やりがい・「やりがいがないとつまらないから」(22歳/情報・IT/技術職)・「やりがいがあるかないかで、仕事を今後も続けられるかどうかが左右されるので」(31歳/団体・公益法人・官公庁/専門職)・「自分の昼間の時間をほとんど費やすので、やりがいがないとつらいと思う」(29歳/その他/事務系専門職)・「やりがいは多少の給料の低さも補えると思うから」(32歳/その他/事務系専門職)■人間関係・「人間関係がよくないとどうしても続かないから」(27歳/人材派遣・人材紹介/秘書・アシスタント職)・「女性だらけの職場なので、とにかく裏の人間関係がドロドロしすぎです……」(23歳/学校・教育関連/専門職)・「いまの職場に問題のある人がいて、それが一番の懸念事項になっているから」(27歳/団体・公益法人・官公庁)■福利厚生・「福利厚生がいいとやる気が出ると思う」(24歳/金融・証券/営業職)・「何か利点がないとやっていられない」(23歳/団体・公益法人・官公庁/事務系専門職)・「福利厚生でリフレッシュしたい」(25歳/医療・福祉/専門職)■休日制度・「前にいた会社がなかなか自分の思うように休みが取れず、困ったから」(25歳/その他)・「体を休めない仕事は、思考停止になる」(49歳/情報・IT/技術職)・「休日の充実があってこその労働だから」(24歳/生保・損保/販売職・サービス系)■仕事内容・「やってみて楽しいと思える仕事でないと続かない」(39歳/生保・損保/営業職)・「やっていて嫌になりたくない」(23歳/その他)■番外編:会社の立地条件も大きなポイントです・「本社に来いといわれているが、交通アクセスが悪すぎてそれが一番のネックで行きたくない」(29歳/商社・卸/事務系専門職)・「山中にある会社はとても不便。もう少し栄えてないと、遊び・飲みができず、社内交流がゼロ」(27歳/医薬品・化粧品/技術職)・「残業しないとつらいのに、してから自宅に帰るまでの時間が長いと余計に疲れる」(28歳/団体・公益法人・官公庁/事務系専門職)総評1位は「やりがい」です。結局、仕事にやりがいを感じずに働いていても将来が見えない、という意見が多くありました。2位には「人間関係」がランクイン。毎日、人の顔色ばかりうかがう職場では、精神的に参ってしまいますよね。人間関係を重要視して職場を選んでいる人も多数いました。3位は「福利厚生」。給与だけではなく、別の利点がなければモチベーションが上がらない、という理由が最も目立ちました。基本給プラスアルファを求めた働き方が主流になりそうですね。4位は「休日制度」。やりがいも必要ですが、休日なしの働き詰め、という状態は勘弁してほしいところです。メリハリのある働き方が必要です。5位は「仕事内容」。大変でも、苦にならない仕事がしたい!自分自身の成長を感じられるような仕事内容でなければ、給与が高くても不満がたまってしまうよう。良い仕事をするには、良い環境が必要ですね。(文・OFFICE-SANG中込公一)調査時期:2012年6月14日~2012年6月17日調査対象:マイナビニュース会員調査数:女性575名調査方法:インターネットログイン式アンケート■関連リンク【女性編】どこまで出世したいですか?ランキング【女性編】「この仕事をしてみたい!」と思うマンガに出てくる職業ランキング【女性編】仕事をしていてガーンとショックを受けるランキング完全版(画像などあり)を見る

2012年08月18日

お金よりも大事なことはある!会社はお金だけをもらう場所?もちろん、そんなことはありません。給与面だけでなく、仕事にはさまざまな要素がたくさんあります。皆さんは、どのようなことを重視して働いているのでしょうか。仕事で給与面以外に求めることをマイナビ会員の男性425名に聞いてみました。>>女性編も見るQ.仕事で給与面以外に求めることを教えてください(複数回答)1位やりがい53.6%2位人間関係32.7%3位福利厚生28.7%4位休日制度27.5%5位仕事内容21.2%■やりがい・「これがないと意味がない」(30歳/運輸・倉庫/営業職)・「やりがいを見つけないとモチベーションが上がらないので」(22歳/マスコミ・広告/営業職)・「好きなことを仕事にお金がもらえると2倍うれしいです」(24歳/ソフトウェア/技術職)・「人生で一番大切なことだから」(26歳/機械・精密機器/営業職)■人間関係・「人間関係が良くないと、毎日のストレスがひどくなるから」(29歳/建設・土木/技術職)・「以前、人間関係がうまくいかなくて仕事を辞めたから」(26歳/不動産)・「人間関係が良好だと仕事もやりやすい」(29歳/電機/技術職)■福利厚生・「福利厚生がいいとモチベーションが高まるから」(25歳/学校・教育関連/事務系専門職)・「家賃補助がないときついから」(29歳/生保・損保/事務系専門職)・「安心感があるから」(28歳/食品・飲料)■休日制度・「使いきれない有給休暇を使えるよう仕事を調整してほしい」(30歳/機械・精密機器/技術職)・「きっちり休めるのがいい」(42歳/医療・福祉/事務系専門職)・「給料が良くても、遊べなくちゃ」(26歳/金属・鉄鋼・化学/技術職)■仕事内容・「仕事から自分が成長できると感じることができるか。ただお金を稼ぐだけでは意味がない」(29歳/医薬品・化粧品/技術職)・「モチベーションの維持が大切だと思うから」(22歳/情報・IT/技術職)■番外編:毎日をストレスなく過ごしたいですよね・通勤時間「特急で通勤したい」(27歳/運輸・倉庫/技術職)・通勤時間「通勤時間が長いと疲労がたまる」(32歳/その他)・労働時間「もう残業はいやです」(24歳/人材派遣・人材紹介/技術職)総評1位は「やりがい」でした。どんなに給与が高くても、仕事にやりがいがなければ仕事を続けていけない、という男性が多いようです。2位は「人間関係」。これが良い場所でなければ、良い仕事はできないということでしょうか。給与が高くても、人間関係だけは譲れない人も多くいるようです。3位は「福利厚生」でした。一人暮らしの男性や、家庭を持つ人には家賃補助などは非常に重要。基本給だけでは生活に困窮してしまう現実からは目を背くことはできないようです。4位は「休日制度」。しっかり休んで、しっかり働く。プライベートもちゃんと楽しめるようなメリハリのある働き方を求めている結果でしょう。5位は「仕事内容」。高いレベルの仕事をすることで、モチベーションの維持につながっていくようです。たしかに、どうせならプライドを持って働きたいですよね。大切なのはお金ではなく、やりがいです!(文・OFFICE-SANGA中込公一)調査時期:2012年6月14日~2012年6月17日調査対象:マイナビニュース会員調査数:男性425名調査方法:インターネットログイン式アンケート■関連リンク【男性編】会社でどこまで出世したいですか?ランキング【男性編】「この仕事をしてみたい!」と思うマンガに出てくる職業ランキング【男性編】仕事をしていてガーンとショックを受けるランキング完全版(画像などあり)を見る

2012年08月18日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第10回では、オンラインパーソナル・ファイナンスサービス(個人資産管理サービス)『Money Look(以下、マネールック)』を取り上げます。「マネールック」は、個人資産を総合的に管理することができるオンラインサービスです。「家計簿をつけたい」、「口座を手軽に管理したい」、「クレジットカードの利用状況を把握したい」いったさまざまな目的に対応。証券や銀行、カードなど個人のオンライン口座の残高などの情報を一覧で管理できるほか、ワンクリックで指定の金融機関のオンライン口座にログインすることも可能となっています。料金は無料で、利用する際は同サイトに会員登録を行います。また、「Yahoo!JAPAN ID」を持っている場合は、同IDを使って利用することができます。早速、サービス内容について説明していきましょう。「家計簿をつけたい」と考えている人には「キャッシュ管理」機能がお勧め。この機能は、日々の収支を管理する家計簿機能となっており、通常の家計簿より入力項目を最小限に抑えることで、家計簿をつける手間を大幅に削減しています。使い方は、投稿フォームに「金額」と「メモ」を入力するだけ。後はシステムが自動で計算して、「お金の動き」エリアに結果が表示されます。入力した情報は自動的にグラフ化され、お金の利用状況を一目で把握できるほか、予算の管理や収支結果の分析も行えます。また、メモで良く使う単語に項目(食費など)をあらかじめ登録しておく「お金管理タグ」機能を使えば、次回から同じ単語がメモに含まれた際に、自動で項目が設定されるようになります。これは入力の手間を減らせるのでとても便利です。あと、メールやTwitterからも入力できるので、外出先でも手軽に家計簿をつけられます。「計画的にお金を貯めたい」人にも便利な機能が用意されています。それは「目標管理」機能といって、「旅行費用」や「車の購入資金」など具体的な目標を設定し、必要な資金が貯まるまでの進捗状況をチェックできるというものです。達成状況は金額とパーセントで表示され、計画的にお金を貯めることができます。「口座を手軽に管理したい」「クレジットカードの利用状況を把握したい」という人は、銀行やクレジットカードなどオンライン口座の一括管理が可能な「口座管理」機能を使うとよいでしょう。通常、複数の口座情報をネットで確認する場合、IDとパスワードを各サイトでいちいち入力しなければいけません。あれって面倒だと思いませんか? でも「口座管理」機能を利用すると、ワンクリックで各サイトへ自動ログインできるようになり、IDやパスワードを入力する手間を省けるようになります。「口座管理」機能の最大の特徴は、登録口座の全ての残高・明細情報を自動取得し、現在の資産状況を一目で把握できること。どの口座に残高がいくら残っているかなど、気になる情報をすぐにチェックすることが可能となります。取得した情報は資産分析や「キャッシュ管理」などでも利用できるため、「残高推移」アプリで資産の伸びを確認したり、「資産負債別一覧」アプリでグラフ化した資産内訳の確認が行えるようになります。対応金融機関は、銀行、クレジットカード、証券、FX、電子マネー、ポイントサイト、地金など700社以上で、ほとんどの金融機関をカバー。さらに、24時間いつでも年金記録を確認できる「ねんきんネット」サービスにも対応しています。「口座管理」機能の使用方法は、各サービスを利用する際に使うID、パスワードなどのログイン情報を「口座管理」に登録するだけです。ただし、「口座管理」機能を使う場合は、セキュリティの安全を図るために、前もって「ログイン情報管理マネージャー」のインストールが必要になります。「ログイン情報管理マネージャー」とは、金融機関のログイン情報を利用者自身のパソコンに暗号化して保存する役割を果たす専用アプリケーションです。これにより、第三者に大切なログイン情報を一切預けない仕組みとなるため、安心して利用することができます。「マネールック」は人気のスマートフォンにも対応。iPhoneアプリ「MoneyLook for iPhone」では、「収支管理」「目標管理」「資産管理」機能が利用できます(一部利用できない機能あり)。もちろん料金は無料です。このほか、お金に関する疑問を分かりやすく案内するサイト「パーソナル・ファイナンスガイド」では、資産管理に役立つ様々な情報を紹介しています。計画的な資産管理をサポートする「マネールック」なら、あなたの”やりたいこと”に必ず応えてくれるはずです!【拡大画像を含む完全版はこちら】

2012年08月15日

不景気だろうが何だろうが不動産会社さんは開発をしていかなければなりません。ただ不景気なので「お金」は大事です。キャッシュは大事にしながら開発を進めるというので、最近多用されている手法があるそうです。不動産会社の人に聞いてみました。――最近の不動産開発について聞きたいのですが。最近のトレンドはどのようなものでしょうか。大型化は1つのキーワードでしょうね。例えばタワーマンションなどは相変わらずの人気で、しかも確実にはけるものですので。後は開発期間の短期化というのも特徴ですね。――昔は長期開発も一般的だったんでしょうか。例えばアークヒルズなど、開発に着手してから20年がかりぐらいで実現しています。うちみたいな中堅以下のデベロッパーにはとても無理な企画です(笑)。その期間も動いている社員の給料を出さなくちゃなりませんしね。でも最近では、うちも含めて大手さんでも開発期間はできるだけ短くしようという傾向はあります。――それは「お金」の問題なのでしょうか?バブルの時代でしたら銀行からどんどん資金を借りられたんですけどね(笑)。とにかくキャッシュを大事にしないといけない時代です。開発案件にも問題が生じます。――どういった問題でしょうか?例えば大型の開発案件の場合には、まず「土地をまとめる」ということをしなければなりません。大きな商業ビルを建てる場合にも、大型マンションを建てる場合でも同じです。――地上げ的なことですか?そうですね(笑)。この土地をまとめる過程で、昔でしたらお金を積んで土地を買い上げるわけなんですが、ここでキャッシュが大量にいるわけです。この負担が大変です。ですので、最近では「等価交換法」という方法が多用されています。――どんな方法なんでしょうか?地権者の人と相談して、不動産会社が計画した建物と、地権者が所有する土地を交換する契約を結ぶんです。これであれば土地を購入してから、という段取りが必要ありません。また地権者の人にとってもメリットがあります。――と、言いますと?実際に土地をお持ちの人も売却してしまったら、どこかに代わる住宅が必要になりますよね。この方法ですとその場所に住み続けることができます。しかも最新の住環境になるので家のリニューアルにもなります。――なるほど。開発しやすいわけですね。実際に浅草付近の開発案件などでこの交換法を使っています。道路が狭いとか、古い木造の長屋が密集するエリアなどの開発では、防災面でも大変に有効です。また、お店をやってる方々が多い場所などでもこの方法は有効ですね。建物内にテナントとしてお店を提供するなどもできますし。――不動産会社の作業で大変なことはないんですか?大変なのは契約ですね。渉外担当が飛びまわって契約を結びます(笑)。やはりみなさんおっしゃる条件が違いますので。それさえクリアできればこの交換法は大変に有効ですので、最近はどの不動産開発会社さんでも多用されています。ただし、1件でも反対の方がおられると計画が成立しません(笑)。(高橋モータース@dcp)

2012年08月12日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第9回では、マネー情報の総合サイト、MSNマネーのオンラインサービス『My Money』を取り上げます。「My Money」は、銀行・証券・クレジットカードの残高を一覧できる残高照会サービスや、株価・投資信託・為替などを登録するポートフォリオ管理機能を利用できるオンラインサービスです。料金は無料ですが、一部機能を利用する場合は「Windows Live ID」の登録が必要となります。まずは、主な機能の1つ「残高照会(MoneyLook)」ツールについて見ていきましょう。同ツールは、複数の口座の情報一元管理(アカウント アグリゲーション)を行うサービスです。同ツールを利用することで、ユーザーが持っている銀行やクレジットカード会社、証券会社の口座残高や取引明細など、複数の口座情報をインターネット上で一括表示することができます。これにより、複数サイトのIDやパスワード管理が簡単に行えるようになるほか、登録した口座に自動でログインすることも可能になるという大変便利なツールなのです。対応金融機関およびサービスサイトは、業界トップクラスの700以上。もちろん公共料金の管理もできます。資産や負債の状況を一括管理することも可能です。例えば、複数の銀行口座を持っている場合、現在の収支を正確に把握するのは難しいものですよね。でも同ツールを使うと、収支をグラフ化して一目で確認が行えるようになるのです。また、まとめて管理することで、家計管理に費やす時間を減らすこともできます。さて、読者の皆さんの中には「口座情報を登録するのは心配…」と不安に感じている人もいるかと思いますが、同ツールはセキュリティ面にもしっかり配慮。金融機関のIDやパスワードといったログイン情報を、利用者自身のパソコンに暗号化して保存する方式を採用し、安全に利用することができます。なお、この暗号化し保存する役割を「ログイン管理マネージャー」という専用アプリケーションが果たしており、利用時にあらかじめパソコンにインストールする必要があります。次に、株式や為替などの管理を行う「ポートフォリオ」管理機能について紹介しましょう。同機能を利用すると、株式、為替、外貨、投資信託といった資産をまとめて管理することが可能になります。日本国内だけでなく、世界の株式、投資信託も網羅。通貨に関しては、日本円をはじめ、ユーロやスイスフランなど7種類に対応しています。また、同サイトのポートフォリオ管理機能は口座別に管理が行えるのが特徴。どの口座でどの金融商品を購入したか忘れてしまっても、すぐに確認することが可能です。さらに、登録時に購入日時を入力することで、今までの値動きをチェックすることもできます。使い方は、最初に「Windows Live ID」を登録します。登録後、ポートフォリオページ左上の「取引の追加」ボタンをクリックすると、ポップアップ画面が表示されます。ここで株式などのコード、購入した日付、取引方法、数量などを入力します。なお、株式コードは「株式検索」からワンクリックで追加することもできます。こちらは後で説明します。口座情報は「口座の追加」ボタンから入力します。また、「設定の変更」ボタンからはポートフォリオの合計を計算する項目について設定が行えます。自分が所有していない金融商品の動きもチェックしたいという人には「ウォッチリスト」機能がお勧め。購入を考えている2つ以上の金融商品を並べて、実際の動きを見ながら検討することが可能です。また、ポートフォリオと並べて見ることもできるので、現在所有している資産に追加した際のシミュレーションも行えます。なお、こちらの機能も「Windows Live ID」の登録が必要となります。最後に「株価検索」について説明します。同機能では、世界12カ国の株価や企業情報を検索、閲覧することが可能です。使い方は、検索する株式またはファンド名を入力し、国と銘柄の種類を選択します。銘柄名を完全に入力する必要はなく、一部を入力するだけでも検索が行えます。検索ボタンをクリックすると、結果ページにジャンプし、このページから、「ポートフォリオ」「ウォッチリスト」への追加もできます。このほか「MSNマネー」では、経済ニュースやお金に関するコラム、ユーザーアンケートなど様々な情報を提供。パーソナルファイナンスに役立つ情報を収集することができるようになっています。資産を一括管理できる上、家計管理に費やす時間を節約できるMSNマネーの「My Money」は、まさにインターネット時代の資産管理に適したツールといえるでしょう。皆さんも「My Money」で資産を有効活用してみませんか? 【拡大画像を含む完全版はこちら】

2012年08月08日

ネットで使える資金管理ツールをご紹介する連載コラム「上手に活用して”快適”マネーライフ! 『お金の管理』便利ツール」。第8回では、無料オンライン家計簿『@家計簿』を取り上げます。これまで紹介してきたオンライン家計簿には、ブログや健康管理などさまざまな機能が付加されているタイプが多かったですよね。このようなタイプは利用していて確かに楽しいのですが「余分な機能は要らない」と感じることはありませんか? 今回紹介する「@家計簿」は、そんな「家計簿機能だけを利用したい」と考えている人に最適な、家計簿機能に特化したオンライン家計簿となっています。「@家計簿」のコンセプトは「簡単!」&「続けられる!」で、入力方法も非常にシンプル。ログインすると、まず「基本画面(今日の家計簿)」ページが表示されます。初期設定では、「現在の現金資産残高」の欄に、手元にある現金と普通預金口座にある現金の合計額を入力し、「残高調整」のボタンをクリックして、「現金資産残高」の設定を行うようになっています。ただ手元の現金を管理するだけなら、「現金資産残高」のみを設定しておけばいいのですが、金融口座やクレジットカードなどを利用する場合などは、それぞれの項目をあらかじめ設定しておくと使い勝手がよくなります。例えば、定期預金や投資信託、株式などの金融資産を管理する場合は、「金融資産口座管理」機能から行います。初期設定は、「金融資産口座」ページから、現在所有している金融資産の「取引内容」「商品名」などを入力するだけ。取引日付は、家計簿開始日以前であればいつでも構いません。最後に残高調整を行って完了となります。なお、給与振込口座、クレジットカード引き落とし口座・証券会社のMRFといった決済性のある口座については、現金資産として管理するため、口座登録の必要はありません。カードローンや口座貸付など現金の借入残高がある人は、「キャッシュローン管理」機能を利用すればいいでしょう。初期設定は、「キャッシュローン管理」ページにて、「新規借入」として現在の借入項目を入力して行います。日付設定および残高調整の入力は、「金融資産口座管理」と同様です。家のローンや給料など、毎月決まった日に支出・収入がある費目については、「固定入力項目設定」機能を使って、前もって登録しておくと便利です。この機能を利用すれば、登録日になると基本画面に入力項目が自動的に表示され、クリックするだけで入力が行えるようになります。金額が決まっていない費目も、日付と費目名だけでも登録しておけば、当日は金額を入力するだけで済みますよ。毎日の収支は、「基本画面」から行います。入力フォームにて「内容」「費目」「金額」「メモ」を登録すると、ページ下段に当日入力した項目と当月の収支、および現金資産残高が表示されます。また、消費税の「自動計上機能」を利用すると、レシートからの入力も簡単に行うことができます。もちろん携帯電話にも対応。i-modeおよびJ-skyからの利用が可能で、買い物したその場で入力することができます(入力機能のみ使用可能)。買い物の際にクレジットカードを利用した時は、入力フォームのカード利用欄にチェックを入れて記帳します。返済内容の入力方法を説明すると、「クレジットカード管理」ページを開いて、日付を確認。その後、全額返済の場合は「全額支払い」欄にチェックを入れる、また、分割払いの場合は「支払い金額指定」欄に今回支払う金額を入力して設定します。きっちりと予算管理を行いたい人は、「今月の予算と実績」ページで月ごとの予算を設定しておくことをお勧めします。予算設定は、「予算」欄に費目別の予算金額を入力し、一番下の欄で予算を設定する年月を選択して、「予算として登録」ボタンをクリックして入力します。予算と実績の差額も現時点のものが表示されるので、当月の残り予算を一目で確認することも可能です。また、「今月の予算と実績」ページは「家計診断システム」と連動しており、家計簿上から直接家計診断を受けることもできます。家計診断では、支出グラフと家計の健全度に関するアドバイスが表示されます。ところで皆さんは、家計簿をつけていて残高が合わなくなった経験はありませんか? 「@家計簿」では、どうしても残高が合わない場合、「現在の現金資産残高」欄を書き換えて帳尻を合わすことが可能です。簡単に修正できるので、めんどくさがりの人にも向いている機能だと思いますよ。余分な機能を省いた「@家計簿」は、初心者でも簡単に使うことができるオンライン家計簿です。これまで家計簿をつけた経験が無い人も今日から始めてみませんか?【拡大画像を含む完全版はこちら】

2012年08月02日

お金の心配事を人気女性ファイナンシャルプランナーがやさしく解きほぐす「家計簿相談室」です。住宅購入、教育・お受験、老後資金はもちろん、節約のコツや保険の見直し、暮らしの税金、お得なマネー情報など、家計にかかわるお金のことを、家計簿をもとに…

「火災保険」とは、火災のときだけではなく、落雷、台風・雪害、洪水、盗難、水濡れなどさまざまなリスクに対して備えることができる保険です。自然災害のリスクに備えるためにも是非検討しておきたい保険ですね!今回は「火災保険」に入る前に知っておきた…

老後生活への不安を解消する手段の1つとして、「個人年金保険」があります。積立感覚で手軽に始められ、年金としてではなく一時金として受け取ることもできる保険です。今回は「個人年金保険」に入る前に知っておきたいこと、「個人年金保険」を選ぶときに…

「終身保険」って被保険者が亡くなったときに死亡保険金が支払われる保険ですが、貯蓄性があるため死亡保障以外にも”老後の資金”や”子供の学費”、”相続税対策”の資金を貯めたりいろいろな目的に利用できる保険です。今回は「終身保険」に入る前に知っ…

医療保険は、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。 今回は「医療・入院保険」に入る前に知っておきたいこ…

生命保険とは、ケガや病気、入院・死亡など予期しない出来事による経済的損失を保障するための保険です。生命保険には、保障内容の違いにより様々な種類が存在します。今回は「生命保険」に入る前に知っておきたいこと、「生命保険」を選ぶときに押さえるべ…

学資保険(子供保険)とは、子どもの高校や大学進学時に必要な教育資金の準備を目的とし、積み立てと同様に毎月の保険料を支払い続けることで計画的に教育資金を作れる保険です。子どもができたらまずは加入を検討するご家庭も多いのでは?今回は「学資保険…

"増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。"

増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。

義父母がシンドイんです!

うちのママは過保護なの?

家事分担離婚