どんな人生を送るかは人それぞれ。読者のみなさまの中には、結婚や出産など人生の転機となるイベントをこれから迎える方も多いでしょう。未来への期待が高まる反面、「お金」の不安も……。人生でよくよく考えなければいけないのが将来のためのお金の準備。そこで役立つのがライフプランニングです。自分の未来を見据えながら、ライフプランをじっくり考えてみませんか?30年後のライフプランはありますか?独身生活を満喫し、バリバリ働いていた私も気づけば主婦に。結婚・出産とジェットコースターのように女性のライフイベントをかけぬけ、現在は家のローンを返済しながら、1人息子の教育費について考える日々を送っています。あなたは、30年後の自分を考えたことがありますか?未来の自分を考える時、役立つのが「人生設計」です。人生設計とは、将来起こりうる人生でのイベントを考えること。そのイベントに必要となる、お金の設計図(マネープラン)をつくることが大切です。人生におけるイベントは、お金がかかるものばかり!早いうちから将来の収支計画を頭に描くことが、憂いない人生を送る秘訣となるはず。ライフプランニングの方法人生は流れに任せたいという人でも、金銭的な見通しはあるていど立てておいた方がいいでしょう。とはいっても、1から自分でライフプランを考えるのは難しい……という時には、ライフプランのシュミレーションをファイナンシャルプランナーに相談してみるのもひとつの方法です。相談には有料と無料のものがあり、保険会社や金融機関などは無料でおこなっているケースが多いようです。まずは無料相談からスタートし、ある程度の知識がついたら長くつきあえるファイナンシャルプランナーを探してみるのもいいですね。うそ!? 思いのほか費用がかかる・・・って時には初めてライフプランニングをしてみると、「こんなにお金がかかるの?」とびっくりする人も多いことでしょう。今からできることはたくさんあります。どんな準備や対策の仕方があるか、具体的に考えてみましょう。1. 貯金毎月、お給料の何割かを自動的に天引きしておきましょう。知らないうちにお金がたまっている、という状態をつくりだすことが可能になります。最初から強制に引いておけば、浪費癖がある人でも無駄遣いを防ぐことができるはず。2. 個人年金に入る個人年金保険は、契約時に将来の年金受取額が決まるタイプと、投資信託の運用成果次第で受取額が変わるタイプがあります。元本割れの不安がある変動型も、元本保証されるものもあるので、自分のニーズにあったタイプを選びましょう!勤務先の会社で、確定拠出個人年金(401k)に入っている場合でも加入できますよ。3. 養老保険に加入養老保険は、満期保険金と死亡保険金が同額で「死亡リスク」をカバーしている一風変わった保険。月払い、年払いで分割して保険料を積み立てます。養老保険に加入する場合には、満期時に元本+利息が得られるかどうかきちんと確認しましょう!4. 節約する「貯蓄まで手がまわらない!」という人は、できる範囲の節約から始めましょう。まず手をつけるべきは通信費などの固定費。例えば家に光回線をひいている人は携帯会社と統一すると、大幅に割引される場合もあります。面倒くさがらずに調べてみましょう!備えるに越したことはない!「老後は日本を飛びだして、海外で優雅に余生を……」なんて考えている人もいるかもしれません。もし独身のまま定年前と同様のリッチな年金生活をおくりたいなら、1人4,000万の貯蓄が必要だといわれています。どんな将来を送りたいか。これがライフプランニングの重要ポイントです。「住宅、教育のこともあるのに、老後のことまで……!?」とぼやきたくなりますが、お金を計画的にコントロールすることは、生涯をとおして自分のやりたいことを諦めないことにもつながります。好きな人生をおくるための準備と考えるといいかもしれませんね!

2015年06月07日

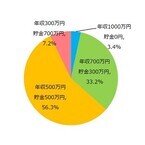

マネーフォワードはこのほど、20代~30代の一般女性208名を対象に実施した、結婚相手に求めるお金事情についてアンケート調査の結果を発表した。調査期間は3月20日~22日。○そこそこの収入でも貯金できる男性が人気「結婚するなら、相手はどんな年収と貯金のバランスの男性がいいですか?」という質問に対し、過半数の女性が「年収500万円、貯金500万円(56.3%)」と回答。「年収はそこそこで、貯金をしっかりしているのが素晴らしい」「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」「安定してそう」など、貯蓄がきっちりできていることの安心感を理由として挙げる人が多かった。次に多かったのは、「年収700万円、貯金300万円(33.2%)」で3割強。理由としては「浪費家は嫌だけど、年収があれば貯金は結婚してからでもできる」「年収が高いから子育て中にお金に困ることはなさそう」「節約しなくても貯金できそう」「専業主婦になれそう」と、貯金の面倒は自分がするから、お金に苦労しなさそうという声が多く寄せられた。○お金の管理ができない男性は、結婚対象外!続いて「お金の管理ができている男性とできていない男性、結婚するならどちらがいいですか?」と聞いたところ、「きっちりできている男性(35.6%)」「ゆるーくできている男性(64.4%)」と、全員が「できている男性」と回答。「あまりできていない男性」と回答した女性は、なんと0%だった。また、6割以上の人が「きっちり」よりも「ゆるーく」できている方がいいと答えており、お金の管理に細かすぎず、適度にできている男性がモテるということが明らかとなった。○結婚後は自分が家計管理、旦那はお小遣い制次に、「結婚するなら、家計はどちらが担当するのがいいと思いますか?」と尋ねたところ、「自分が家計を管理し、旦那はお小遣い制(67.3%)」を理想とする女性が7割近くという結果となった。

2015年06月04日

マネーフォワードは3日、20・30代の女性を対象に実施した結婚相手に求めるお金事情に関する調査結果を発表した。それによると、高年収の男性より、年収は低くても貯金ができる安定感のある男性のほうが人気が高いことがわかった。同調査は、2015年3月20~22日にインターネット上で行われ、20・30代の女性208人から有効回答を得た。結婚相手はどんな年収と貯金のバランスの男性がいいかと尋ねたところ、過半数の56.3%が「年収500万円、貯金500万円」と回答。理由としては、「金銭感覚が自分とかけ離れておらず、しっかりしているほうがいい」「年収よりもどんな生活をしているかが重要」など、貯蓄ができていることに対する安心感を挙げる人が多かった。一方、「年収700万円、貯金300万円」と答えた女性は33.2%。また、「年収300万円、貯金700万円」(7.2%)と「年収1,000万円、貯金0円」(3.4%)では、前者のほうが人気が高かった。お金の管理ができている男性とできていない男性、結婚するならどちらがいいかと聞くと、全員が「できている男性」と回答し、うち64.4%が「きっちり」より「ゆるーく」できているほうがいいと答えた。反対に「あまりできていない男性」への支持率は0%だった。結婚後の家計の管理については、67.3%が「自分が家計を管理し、夫はお小遣い制」がいいと回答した。

2015年06月03日

“きれいごと”は、仕事力、思考力、人間関係力、行動力、お金を稼ぐ力などの能力の発揮を阻害する要因。だから、きれいごとと決別すれば、能力が飛躍的に高まり、仕事で結果を出すことができるようになる。『仕事で結果を出す人はこの「きれいごと」を言わない!』(上野光夫著、フォレスト出版)の著者はそう断言しています。では、なぜきれいごとをなくせば上記“5つの能力”が一気に高まるのでしょうか?この理由は以下の通りです。■1:仕事力たとえば意思決定をするときの稟議書がそうであるように、ホワイトカラーの職種では、仕事を進めるうえで非効率になるきれいごとがはびこっているもの。ミスをなくすためのマニュアルに忠実に仕事をすべきだというきれいごとも、かえって結果につながらないことが多いとか。しかしきれいごとをやめれば、結果につながることだけをできるようになるといいます。■2:思考力よくお客様の視点に立って考えることの重要性が強調されますが、それだけに縛られると画期的な商品やサービスは生まれません。むしろヒット商品を生み出すのは、お客様の期待を裏切るような仕掛け。きれいごとから解き放たれることで、考える力、判断力、発想力などの思考の幅が広がるというわけです。■3:人間関係力仕事において大きな割合を占めるのが、人間関係に関する悩み。でも「人間関係にヒビが入らないように」と気を使いすぎ、余分な時間を取られたり、心を消耗させたりしては本末転倒。しかし、人間関係でありがちなきれいごとを知り、不要なコミュニケーションをなくせば、やるべきことに集中することが可能に。結果を出す人のまわりにこそ、人は集まってくるものだといいます。■4:行動力きれいごとを守ることによってチャレンジ精神が削がれ、きれいごとにとらわれることで、仕事のスピードが落ちるというのはよくあること。常識を守ることばかり考えてしまうと、本当に有効な行動ができなくなるからです。そんなとき、きれいごとをやめれば行動へのハードルは下がり、何事にも積極的に取り組めるようになるそうです。■5:お金を稼ぐ力稼ぐということに関するきれいごとの代表的な例が、「お金より大事なことがある」という表現だと著者は指摘しています。お金で買えない崇高なものがあるのは事実。しかし、お金を稼がなければ、いい人生を送るのは困難。きれいごとをやめ、いかに収入を高めていくか、知恵と能力を高めることも大切だという考え方です。つまり別な表現を用いるなら、きれいごとをやめるとは、「強い信念を持つ」と同義だともいえそうです。(文/印南敦史)【参考】※上野光夫(2015)『仕事で結果を出す人はこの「きれいごと」を言わない!』フォレスト出版

2015年06月03日

大人になると、学校で習った数学って忘れがちですよね。でも、数学的センスって意外と大事。これ、お金が絡むと、実感できるものなのです。そこで今回は、そんな数学の問題を出題したいと思います。数学が苦手な人も、クイズだと思って軽い気持ちで挑戦してみてください!■数学的センスがわかるクイズ・問題編3人連れの女性がリゾート地でホテルに入りました。ホテルのオーナーが、「空いているのは総額一晩3万円の部屋だけだ」と言ったので、この3人の女性は1万円ずつ出して泊まりました。しかし翌朝、ホテルのオーナーは「女性のみのグループは2万5,000円に割引キャンペーン中」だったことを思い出しました。そのため、間違えて多くもらってしまった5,000円を返すよう、ボーイに言いつけて手渡しました。しかしボーイは、「5,000円は3人で割り切れない」と考えて、自分の懐に2,000円ネコババしました。それで、3人の女性には「女性割引です」と言って1,000円ずつ返しました。さて、3人の女性は最終的に部屋代を1人9,000円ずつ出したことになります。計2万7,000円です。それにボーイがネコババした2,000円を足すと2万9,000円。あとの1,000円は、どこに消えたのでしょうか?■数学的センスがわかるクイズ・解答編宿泊代2万7,000円に、ネコババ2,000円を足して「2万9,000円」と言っていますが、そもそもこれが間違いの元。2万7,000円の内訳は、「サービス宿泊代2万5,000円+ネコババ2,000円」です。2万7,000円の中に最初から含まれているんですね。それなのに、さらに足すから計算がおかしくなります。これが、間違いやすい計算方法。2万7,000円(宿泊費+ネコババ2,000円)+2,000円(ネコババ)=2万9,000円なのです。ネコババを2回計算しているのが分かりますね。それでは、本来足すのは何でしょうか?そう、本来足すのは女性に返した3,000円です。3万円=宿泊費2万5,000円+ネコババ2,000円+返却3,000円になります。これ、元は夏目漱石の弟子の小説家・内田百閒さんが小説の中で出した数学問題です。設定もホテルでなくて宿屋で、値段も3万円でなくて30円でした。でも、その秀逸な構造から今でも形を変えて数学問題として、よく使われます。私たちはお金には敏感だけれども、数字構造にはちょっと弱い所がありますよね。そこをうまく突かれた問題だと思いませんか?知らず知らずのうちに、日常生活の中で、誰かが仕掛けた数字構造に騙されてしまっていることが私たちにはあるかもしれません。微分積分など学校のお勉強以上に、こうした数学的センスは生きていく上で大事なものだと改めて感じる問題のご紹介でした。(文/シール坊)

2015年05月29日

家計簿アプリサービス「Dr.Wallet」を運営するBearTailは28日、家計簿を付けている人と付けていない人を対象に実施した「金銭感覚に関する調査」の結果を発表した。それによると、家計簿を付けている人の方が日常生活や余暇・娯楽に対して、より「お金をかけてもよい」と考えていることが推測できる結果となった。まず、ランチをするときにこの値段以上は高いなと感じる金額を尋ねたところ、家計簿を付けている人の平均は1,639円。一方、家計簿を付けていない人の平均は1,365円だった。飲み会・外食をするときにこの値段以上は高いなと感じる金額についても、家計簿を付けている人の平均は4,535円、付けていない人の平均は4,127円と、家計簿を付けている人のほうが高かった。毎月の携帯料金でこの値段以上は高いなと感じる金額を聞くと、家計簿を付けている人の平均は1万1,579円、付けていない人の平均は9,689円と、両者の差は2,000円弱に広がった。このほか、特別な日の食事、旅行時の宿泊費用、美容院の料金、コンビニで買い物をする時と、今回調査した全7項目において、家計簿を付けている人の方が高いと感じる金額がより高い傾向にあった。同調査は、2015年5月15~25日にインターネット上で行われ、20~30代の個人536人から有効回答を得た。

2015年05月28日

連載コラム『知らないと損をする「お金と法律」の話』では、アディーレ法律事務所の法律専門家が、具体的な相談事例をもとに、「お金」が絡む法的問題について解説します。【相談内容】私は最寄駅まで自転車で通っており、毎日イヤホンをして音楽を聴きながら乗っているのですが、先日、友人にイヤホンをしながら自転車に乗ってると罰金を取られるよ! と言われました。本当にイヤホンをしているだけで罰金を取られてしまうのでしょうか?ちなみに私自身は、周囲の音が聞こえなくなると危険なので片耳だけに付けているのですが、それでも罰金を取られることになるのでしょうか?【プロからの回答です】罰金を取られる可能性があります。○6月1日から、自転車に関する法規制が強化今年の6月1日から、自転車に関する法規制が強化され、「信号無視など危険行為を3年以内に2回以上繰り返した者に対し、自転車運転者講習の受講を義務づけ、この受講命令にしたがわない場合は5万円以下の罰金を科する」こととなりました。自転車の交通ルールについては、近年改正が相次ぎ、少しずつ自転車利用者のマナー意識も変わってきたといわれてはいます。しかしながら、平成26年度においても、自転車が関連する交通事故件数(自転車関連事故)は109,269件にのぼり、交通事故全体に占める割合は約2割(構成率19.0%)となっています(警察庁調べ)。また、自転車関連事故による死者数も542人とまだまだ少なくなく、自転車関連事故は、いまだ見過ごせない問題となっています。自転車関連事故を類型別にみると、出合い頭衝突が半数以上を占めています。事故の原因としては、「(急な進路変更等の)安全不確認」が約半数を占め、その他、一時停止義務違反、信号無視、歩道上での歩行者との接触などが主要な原因となっています。これらのデータを見る限り、自転車死傷事故の大半は、「怠慢運転やルール違反により起こっていること」が分かります。逆に、自転車事故は、「ルールを守れば防げる」ものであることを、あらためて認識する必要がありそうです。○片耳にイヤホンをして音楽を聴いている場合でも、道路交通規則違反となる可能性今回のケースですが、片耳にイヤホンをして音楽を聴いている場合でも、場合によっては、各都道府県が定める道路交通規則違反となる可能性があります。たとえば、東京都の道路交通規則では、「高音でカーラジオ等を聞き、又はイヤホン等を使用してラジオを聞く等安全な運転に必要な交通に関する音又は声が聞こえないような状態で車両等を運転しないこと」と定められており、これに違反した場合には5万円以下の罰金が科せられることとなっています。なので、たとえ片耳のイヤホンであっても、周囲の音が聞こえないような大音量で音楽を聴くような場合は、罰金を取られる可能性があります。○「自転車運転者講習制度」が施行自転車については、意外と知らないルールが多くあるかもしれません。これまで、自転車の交通違反については、いわゆる赤切符(重い違反)しかなく、なかなか摘発できないとされてきました。しかし、冒頭でも触れましたが、平成27年6月1日より、「自転車運転者講習制度」が施行されました。自転車乗車中に信号無視などの危険な行為(14類型)で3年以内に違反切符による取締りまたは交通事故を2回以上繰り返して行った場合、自転車運転者講習を受講しなければならず、受講命令に従わなかった場合は5万円以下の罰金が科されます。(※『しかし』以降の部分については、『しかし、平成27年6月の法改正により、今後はいわば青切符(軽い違反)のような形で交通違反がカウントされますので、自転車に乗る前にこれらのルールをしっかり知っておく必要があります。』と誤解を招く記述をしておりました。修正前の記事を読まれた方には、深くお詫び申し上げます)。自転車による歩道走行の原則禁止(歩道通行要件を満たさないにも関わらず歩道を通行した場合)【根拠規定】道路交通法第63条の4【罰則】3ヶ月以下の懲役又は5万円以下の罰金等自転車による右側通行禁止【根拠規定】道路交通法第17条、第17条の2、第18条、第20条、第63条の3【罰則】3ヶ月以下の懲役又は5万円以下の罰金信号無視【根拠規定】道路交通法第7条・道路交通法施行令第2条【罰則】3ヶ月以下の懲役又は5万円以下の罰金等他の自転車との並進の禁止【根拠規定】道路交通法第19条、第63条の5【罰則】2万円以下の罰金又は科料一時停止違反【根拠規定】道路交通法第43条【罰則】3ヶ月以下の懲役又は5万円以下の罰金等夜間のライトの不点灯【根拠規定】道路交通法第52条、第63条の9、道路交通法施行令第18条、道路交通法施行規則第9条の4、都道府県公安委員会規則【罰則】5万円以下の罰金等酒気帯び運転等【根拠規定】道路交通法第65条【罰則】5年以下の懲役又は100万円以下の罰金(酒酔い運転を行った場合等)等片手運転の禁止【根拠規定】道路交通法第70条、第71条、都道府県公安委員会規則【罰則】3ヶ月以下の懲役又は5万円以下の罰金等2人乗りの禁止【根拠規定】道路交通法第55条、第57条、都道府県公安委員会規則【罰則】5万円以下の罰金等○実際の事例最近は、自転車による重大事故の発生が後を絶たず、事故による賠償金も高額化する傾向にあります。過去の事例としては、以下のようなものがあります。(1)進路変更した女性を負傷させ約60万円の賠償歩道上で、68歳の女性が急に横断歩道方向へ進路変更したため、後続して走行してきた自転車がこれに衝突し、女性を負傷させた。裁判所は、「歩行者が横断歩道の方向へ進路を変えることは予想される範囲の行動である反面、歩行者は後方から進行してくる自転車の動きを認識することは容易でない」として、約60万円の損害賠償責任を認め、歩行者の過失相殺も否定した(東京地裁平成26年9月30日)。(2)よそ見運転での事故で約256万円の賠償52歳の女性が道路を歩行中、11歳の女児が自転車で対向走行してきて衝突した。女児は、一緒に自転車走行していた友人の言動に気を取られて右後方を振り返りながら自転車走行し、進路前方を見ていなかったため,歩行者がこれを避けようとしたものの避けきれず、慌てて、ハンドルを切った女児の自転車前部が歩行者の左体側部に衝突してしまった。歩行者の女性は、路上に尻もちをつくと同時に両足首をくじいてしまい、左手を路面で切る等のけがをした。裁判所は、「監督義務者である親が賠償責任を負う」として、その女児の親に対し、約256万円の損害賠償責任を認めた(神戸地裁平成26年9月19日)。(3)スピード出し過ぎの事故で9,521万円の賠償11歳の男子小学生が夜間、帰宅途中に自転車で高スピード走行していたところ、歩行中の67歳の女性と正面衝突した。女性は頭蓋骨骨折等の傷害を負い、意識が戻らない状態となった。裁判所は、「監督義務者である親が賠償責任を負う」として、その男子小学生の親に対し、9,521万円の賠償命令が下った(神戸地裁平成25年7月4日)。いずれも、避けられた事故ではありますが、自転車を利用する以上は、いつなんどき加害者になるかわからないといえます。自転車事故については、自動車のような保険制度がいまだ浸透しておらず、一生かけて働いて賠償せねばならない事態にもなりかねません。自転車保険に加入しておくことももちろんですが、あらためて「事故を起こさない心がけ」も非常に大切です。○今回の改正を機に、今一度身を引き締める必要自転車の交通違反については、規制・取り締まりの強化によって、今後実際に検挙される数も急増すると見込まれます。少なくとも、これまで黙認されてきた交通違反はいわゆる青切符を切られる時代となりました。自転車の交通違反については、懲役刑の罰則も存在します。自転車の走行違反によって前科者になる可能性もあるということです。今回の改正を機に、今一度身を引き締める必要がありそうですね。また、自転車関連の事故は減少傾向にはあるもののいまだ多数発生しているのが現状です。うっかりミスによって重大な事故を引き起こせば、自分も相手の人生も大きく変えてしまうこととなります。多額の賠償責任はもちろんですが、自転車による事故については、重過失致死傷罪(刑法211条1項後段最高で5年の懲役)といった犯罪も成立します。自転車運転に際しては、「人の生命を奪う可能性のある乗り物」であることをしっかり認識し、交通ルールを守って、マナーを守って、走行するようにしましょう。(※写真画像は本文とは関係ありません)<著者プロフィール>篠田 恵里香(しのだ えりか)東京弁護士会所属。東京を拠点に活動。債務整理をはじめ、男女トラブル、交通事故問題などを得意分野として多く扱う。また、離婚等に関する豊富な知識を持つことを証明する夫婦カウンセラー(JADP認定)の資格も保有している。外資系ホテル勤務を経て、新司法試験に合格した経験から、独自に考案した勉強法をまとめた『ふつうのOLだった私が2年で弁護士になれた夢がかなう勉強法』(あさ出版)が発売中。『Kis-My-Ft2 presentsOLくらぶ』(テレビ朝日)や『ロンドンブーツ1号2号田村淳のNewsCLUB』(文化放送)ほか、多数のメディア番組に出演中。 ブログ「弁護士篠田恵里香の弁護道」

2015年05月28日

カップルや夫婦の破局の原因でよく聞くのが“価値観の不一致”。中でも、食べ物の好き嫌いや性的な嗜好と並び、価値観の不一致を招きやすいのが、“金銭感覚の違い”。お金に関わるケンカは、お互いの不信感に発展しがちですよね。とはいえ、パートナーの金銭感覚を確認することは難しいもの。そんな時、目安になる数字があると助かりますよね。それが、あるんです!アメリカでそんな魔法の数字が明らかになり、話題になっています。今回は、アメリカのニュースサイト『TIME.com』を参考に、お金の問題でパートナーとのケンカがなくなる数字をお伝えします。■自由に使えるお金の目安は1万8,000円その数字とは、ズバリ日本円で1万8,634円(154ドル)でした。これが何の数字かというと、『TIME.com』のアンケート調査でわかった“使う前にパートナーに報告・相談する金額の目安”です。裏を返せば、パートナーに事前に報告・相談してほしい金額になります。この金額がアメリカのベビーブーム世代とミレニアル世代ともに、ピッタリ同じ1万8,634円だったのです。ちなみにベビーブーム世代とは1940年台後半~1950年台前半生まれ、現在60歳代後半~70歳代後半。ミレニアル世代とは、1980年台後半~2000年前後生まれ、現在10歳代後半~30歳代前半です。まったく違う2つの世代1,000人ずつにアンケート調査を行った結果、どちらの世代も「日本円で1万8,634円より高い買い物をする場合には、パートナーにあらかじめ相談をしておくべき」と答えたのです。ちなみに、この二つの世代の平均年収には日本円で338万8,000円(2万8,000ドル)もの開きがあります。にも関わらず、パートナーに断らずに使える金額の上限が同じだったというこの調査結果、かなり信憑性がありそうです。■20代女性と男性では金額が6,000円も違うとはいえ、この“パートナーに事前に報告・相談する金額の目安”、世代ごとの男女の感覚にはちょっとだけ開きがあることもわかってます。ベビーブーム世代では、男性が「1万7,303円(143ドル)まで自由に使ってよい」と答えているのに対し、女性は「1万9,602円(162ドル)まで」と回答。一方、若いミレニアル世代では、男性2万1,780円(180ドル)に対し、女性は1万5,851円(131ドル)でした(いずれも中央値)。これはちょっと興味深いですね!働き盛り、遊び盛りのミレニアル世代では、女性の方が圧倒的に質素なんです。男女間で約6,000円の開きがあります。反対に、壮年期にあたるベビーブーム世代では女性のほうが出費に寛容で、男女の差にもそれほど開きはありません。男性・女性ともに人生経験を経てパートナーに歩み寄りを見せている、ということでしょうか。ともあれ、ミレニアル世代に当てはまる『Suzie』読者は、女性のほうが倹約家の可能性が高いので、恐らく彼の浪費癖に悩んでいる人も多いのでは?■目安を決めることでトラブルがなくなる!ちなみに、家計のプロたちも「パートナーに事前に報告・相談するべき金額の目安を確認することはカップルのトラブル防止に非常に有効だ」と主張しています。なぜなら、お互いがパートナーの同意なく使える金額を把握しておくことで、それぞれが自立した感覚を保つことができます。そして、パートナーがつつましい金銭感覚で生活しているという事実が、もう一方の金銭感覚にもブレーキをかけてくれるのだそう。普通は、パートナーの金銭感覚すべてを確認することも、コントロールすることも不可能ですよね。ですが、お互いに「これ以上の金額の買い物をするときには、事前に相手に一言断る」という目安を決めておければ、「彼が突然高価なガンダムフィギュアを買ってきちゃった!」なんてトラブルは防げます。そして、何よりも、パートナーへの信頼の源になりますよね。2人の目安の金額を話し合っておくと、要らぬケンカの種をひとつ潰すことができます。家計とも相談しつつ、まずはミレニアル世代女性の中央値である1万5,000円前後を基準に、お互いの価値観をすり合わせてみては?(文/よりみちこ)【参考】※This Is the Magic Number That Can Help Couples Avoid Money Fights-TIME.com

2015年05月27日

お金が貯まらない人のキマリ文句に、節約しているのに、家計簿をつけているのに、積立をしているのに……というセリフがあります。お金が貯まらないのは、お金との付き合い方ではなく、生活の仕方=家の片づけに原因があるようなのです。○風水師も断言。金運をアップするには"断捨離"以前、風水師の方に金運アップの方法を取材したときのことです。「西に黄色や金色のもの置くといい、通帳や貯金箱は北の方角などといいますが」と聞いたところ、「それよりも、まず"断捨離"をして家を片づけるのが一番です」といわれました。というのは、両手にモノをいっぱい持っていたら、欲しいものがあっても持てません。それと同じで、モノがあふれて余裕がない家にはお金がやってこないというのです。確かにモノがいっぱいあると、すべてを管理できないためムダが生じます。たとえば、何となくセールで買ってしまった洋服、どうせだからとまとめ買いしたけれど着ていないTシャツや下着、掃除をしようと買い揃えたけれど使わないままホコリをかぶっている洗剤、安いから買っておいたけれど賞味期限切れになってしまったレトルト食品、料理番組を見て作ってみようと思った献立のために買ったけれど1度しか使っていない調味料……。家の中をよく見ると必要ないもの、なくても困らないものがいっぱいありませんか。実はこれらの買い物が、お金の貯まらない最大の原因なのです。○家の整理の前に、自分の思考を整理してみる引っ越しをしたとき、驚くほどたくさんゴミが出たことはありませんか? 引っ越しというきっかけがあるとモノを処分したり整理したりするのですが、時間が経つうちにモノが増え、家の中が雑然とした状態になってしまいます。これは、どうしてでしょう? それは自分にとって必要なもの、必要でないものの整理ができていないことが大きな理由です。アメリカで生まれた「プロフェッショナル・オーガナイザー」という職業があります。収納の問題を解決してくれるプロなのですが"オーガナイズ"という言葉通り、単に片づけるだけでなく時間や情報、暮らし方などもサポート。この考え方を日本人向けに体系立ててまとめた「ライフオーガナイズ」という整理術に、いま私は注目しています。空間の整理よりも思考や感情の整理を重要と考え、単にモノを捨てたり見た目を整える収納ではなく、自分なりの片づけ方や収納方法を見つけることで、生活全体をスムーズにするというのが考え方の基本。確かに自分の考え方がハッキリしてくると、「不要なものはどんどん処分できるようになる」→「必要なものはより機能的に保存しようと思う」→「モノの居場所がハッキリしてくるので散らからない」、などリバウンドもしにくくなります。○まずは、モノを選別して減らすことからはじめようお金がたくさん入ってくる家にするためには、モノを「減らす」「整理する」「維持する」ことが必要です。上図はライフオーガナイズが提案する、モノを減らすときの考え方のひとつ。右下の「使っていない・気に入っていない」は処分、左上の「使っている・気に入っている」は残します。悩ましいのが右上と左下ですが、無理にどちらかに決めようとせず迷った場合は保留にし、少し時間が経ってから再考します。すると、不思議なことに意外と簡単に結論が出るものです。お金が貯まらないと感じている人は、押入れ一カ所、クローゼットひとつから整理を始めてみましょう。ムダがなくなると、知らないうちに節約できることを実感できるはずです。<著者プロフィール>鈴木弥生編集プロダクションを経て、フリーランスの編集&ライターとして独立。女性誌の情報ページや百貨店情報誌の企画・構成・取材を中心に活動。マネー誌の編集に関わったことをきっかけに、現在はお金に関する雑誌、書籍、MOOKの編集・ライター業務に携わる。ファイナンシャルプランナー(AFP)。

2015年05月26日

「お金をドブに捨てたようだ……」と無駄使いを後悔したことはありませんか。その時の残念な気持ちといったらないですよね。今回、全国の30代の男女300人に「お金を無駄にしてしまったことがありますか」と質問をしたところ、男性67%、女性はなんと82%、全体では74%の人が“経験アリ”ということが判明しました。お金は有意義に使いたいと思うのは皆同じ。しかし、意外な落とし穴もあるようで……。インターネットでの買い物では想像していたものと違うものが届いたり、定価で商品を購入したら翌日セールで安くなっていたりなどは、男女問わず多くの人が経験をしているようです。それでは逆に、自分の意志でお金を無駄にしたと思ったものは何だったのでしょうか。アンケートの結果を元に紹介していきたいと思います。■男性が購入して後悔したアイテムとは?今回は、男性ならではの意見が多数ありました。例えば、女性に対してお金を使ったとき「無駄使いした」と思うかどうかはその人次第でしょう。しかしハ、マって大金を貢いでしまうなど、後から後悔することが多いなら、今後はやめた方が自身のためかもしれません……。男性が「これはお金を無駄にした」という意見は次の通りです。「お礼を言わない女性におごったとき」「女に大金を貢いだ。貯金を使い果たしたがフラレた」「ボーナスをギャンブルで使い切ったこと」「アダルトサイトの脅迫メールに騙されてお金を振り込んだ」「外貨預金で損をした」「風俗店での万単位の支払い。たかが一発抜くだけなのに割に合わない」お金の運用などで損をするのはその金融商品の特徴でもあり、ある意味「仕方ない」と言えるのかも……。風俗は需要があるから成り立つものではありますが、終わったあとに「割に合わない」とつぶやくなら、やめておいた方が懸命な気もします。■女性が購入して後悔したアイテムはこれ女性は可愛いもの、オシャレなものを見て回るのが大好き。ショッピングがいい気分転換になったり、気晴らしになったりもしますね。ただし購入時には「本当にそれ必要!?」と冷静に自分自身に問いかけてみた方がいいでしょう。女性が後悔したアイテムは次の通りです。「お気に入りブランドの福袋。ハズレしか入っていなくて最悪」「ハウツー本みたいなのを買った。冷静になればいらなかった。」「手動でみじん切りにできる道具。普通にまな板でみじん切りした方が早かった」「通信教育の資格取得の代金。やってみると独学で十分な気がした」「痩せたら着られると思って買った服。結局痩せなかった」「高額を払って痩身エステに行ったのに全然痩せない」ほとんどの女性が「痩せたい」「美しくなりたい」と思うものです。そこにお金をかけることは決して無駄ではないのですが、結局は自分次第。無駄にしないためには、商品を購入する時に「本当に自分は努力ができるか」を見極めることが必要だったようです。今回無駄使いアイテムを見てみると、男女の違いがよく出ていました。どんな時も、一回冷静になってからの購入が一番です。また、衝動買いグセのある人は無駄使いの常習犯になってしまう可能性も。本当に必要なのか、立ち止まって考えるようにしたいものですね。あなたの日常はいかがですか?(文/齊藤カオリ)【調査概要】調査方法:インターネットリサーチ『リサーチプラス』調査期間:2015年3月27日(金)調査対象:全国30代の男女300名

2015年05月24日

ファッションに美容費、交際費など、全て自分の裁量でお金のコントロールができるのは独身時代だけ。結婚後も夫婦共働きならば、自由になるお金が多いように思いますが、そうとも限らないのが現実です。共働きである程度収入があっても、お金が貯められないという家庭は多いのです。そこで今回、共働き夫婦の家計と貯蓄について考えてみましょう。○財布が2つあるとお金は貯まらない共働きカップルの悩みで多いのが、「夫婦の収入はそれなりにあるのに、なぜかお金が貯められない」というもの。その原因の多くが、夫婦の財布を分けて管理している、つまり家計に財布が2つあることに起因しています。共働き夫婦の家計管理には様々な方法がありますが、一番多いのが、月々の支出を分担して自分の収入から出していくというやり方です。例えば、夫の収入から家賃、光熱費、車のローンなどの固定費を出し、妻は食費、日用品などの変動費を負担します。そして、お互いの収入の残った分は、それぞれの小遣いに回します。このやり方は支出を分担するため公平性があり、お金の管理も楽ですが、お互いの収入・出費共に不透明で見えづらくなり、相手が貯めているはず……と、貯蓄も後回しになりがちです。新婚当初からこの方法で家計管理をしていると、夫婦共に家計の全体像がつかめず、家計管理も貯蓄もうまく回らなくなるケースが多いようです。○夫婦合算で口座を2つつくる貯蓄をしやすい方法は、夫婦の収入を合算し、お財布をひとつにしてやりくりする方法です。まず、家計管理のための口座を作り、給料が入ったら2人分をその口座に入れます。そこから月々の費用やお互いの小遣いを出していくので、収入・支出を夫婦共に簡単に把握できます。どの項目にいくら使っているのかが一目瞭然。2人の収入から共同で支出するという意識づけもできるので、浪費をしづらくなるというメリットもあります。貯蓄に関しては貯蓄専用の口座をひとつ作り、給料が入ったら先取りで貯蓄をしていきます。会社の財形制度を利用するほか、銀行の自動振替サービスで定期預金などに貯めていくのもいいでしょう。「支払いを全部済ませ、欲しいものを買ってから余った分を貯蓄へ回そう」というのは、貯まらない典型的なパターン。まずは定額を貯蓄に回し、貯蓄分は始めからないものとして考えていれば、知らず知らずのうちに貯蓄が増えていきます。○喧嘩を避けるための臨機応変さも重要ただし、家計の透明性にこだわるあまり1円単位で管理し、支出の全てをきっちり把握しようとすると、夫婦関係がギスギスしてしまうことも。小遣いの額を決めたら使い道までは追及せず、お互いに自由を持たせたり、支出の多くなる月があれば翌月に締めたりと、臨機応変さも忘れないようにしましょう。お金を貯めるには、お財布をひとつにするのが理想的ですが、やはり別々の方がやりやすいというカップルもいるでしょう。どんな方法をとるにしても、大切なのは夫婦でお金や貯蓄についてじっくり話し合うこと。まずは、2人のライフプランとマネープランを共有することから始めていきましょう。※写真はイメージで本文とは関係ありません○筆者プロフィール: 西塚 亜矢子(にしづか あやこ)エフピーウーマン所属ファイナンシャル・プランナー。2007年にファイナンシャルプランナーの資格を取得。お金との付き合い方を伝えることを通じ、「お金の不安がない、明るく前向きな未来を描く」お手伝いがしたいとの想いから、2015年にファイナンシャルプランナーに転身。楽しく分かりやすく、お金の知識を伝えるファイナンシャルプランナーを目指している。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)。

2015年05月19日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○マンションか戸建か - 再び書き出して探る本音のありか土地がある場合は別として、土地から購入して戸建住宅を手に入れるのは一般の勤労者にはなかなか難しいものです。従って選択の余地はなくマンション住まいとなります。価値観の違いによりマンション派、戸建派もありますが、一般的に資産価値の面からは戸建に軍配があがりそうです。ただし立地の良いマンションにはそれなりの資産価値がありますので、自分達の価値観を整理するために書き出してみましょう。マンションのメリット都心や立地のよいところに住める鍵一つで外出可能一時的に住まなくなっても賃貸が容易土地から購入するのと比較して価格が安い自ら維持管理する必要がない火災等の類焼の被害が少ない戸建のメリット建替えが自由・建替えないのも自由土地が財産として残る管理費が不要間取りが自由、自己表現ができるリバースモーゲージ(※)が容易(※リバースモーゲージとは:住まいを担保にして老後の資金を借り入れる制度で、死亡後に住まいを売却して精算するものです。1981年に武蔵野市でスタートしました。現在は厚生省の生活福祉資金貸付制度(窓口は各都道府県の社会福祉協議会)や地方自治体の独自の制度のほか、都市銀行でも扱っています。土地が担保対象であり、多くは戸建住宅のみが対象です)○間取りの配慮 - 自分のこだわりは永遠か?戸建住宅の場合、過剰に方位を重視したり、自分なりのこだわりに執着したりするケースがあります。一般に言われている方位は古(いにしえ)の時代に中国から導入されたもので、当時の中国の自然環境や社会環境に基づいています。そのままでは日本の自然環境に合うはずもなく、もちろん社会環境は別物です。最適な配置は地域の環境の違いや敷地の状況のほうが大きく影響するにもかかわらず、昔の中国に合わせる意味はどこにあるでしょう。また、昔と現代では住まいの性能や設備は天と地ほどの違いがあります。日本でも共通に使えた方位の考え方も現代では建物性能の向上により意味を成さなくなっています。昔ながらの方位に固執した間取りは使いにくいことが多く、住まいの資産価値にも影響します。方位をすべて満足させるとこうなるという間取りを顧客から見せてもらったことがありますが、動物園のバックヤードのような間取りで、当然建築を請負うことを断りました。本人達以外に誰も住みたいと思わないような間取りで、本人達もさぞ日々生活しにくいと思います。極端な事例ですが、方位に限らず、あまり自分達のこだわりを押し出すと、資産としての価値が低減しかねません。また自分達の価値観が永遠とは限りませんし、家族構成は子供の成長と共にあっという間に変化するでしょう。自分たちも将来使い勝手が悪くなる可能性も孕んでいます。住まいはある程度汎用性を持たせて設計しておくほうが、将来にわたって快適に使えるだけでなく、資産価値も維持できると思います。○中古マンション購入+リノベーション - 工藤夕貴さんのハリウッドリフォーム必ずしも望ましい傾向とは言えませんが、現在の日本の中古物件は実際の実力と比べて極端な低評価となっています。つまりお買い得なのです。最近安い中古物件を購入すると同時に、自分達の価値観に合わせたリノベーションを行うケースが増えています。出費を抑えつつ、戸建のメリットである間取りをある程度自由にアレンジし、自己表現できることが人気の理由です。そのための専用のローンも用意されていて、購入費用とリノベーションの費用を合わせて借り入れることが可能です。「住まいが資産である」ということと、「住まいに対する心構え」について説明するのに、工藤夕貴さんのケースを紹介することが良くあります。工藤夕貴さんがハリウッドで活躍している時代に、最初に2000万円程度の大型2DKの築27年のアパートを購入し、徹底的にリフォームしたそうです。壁を自分で塗り、マントルピースまで自作したために、かかった費用は60万円ほどだったそうです。2年後に倍の価格で売却し、プール付の戸建住宅を3700万円で購入し、3年間で400万円ほどかけてリフォームしました。当然アパートの時と同様に徹底的に自分の労力をフルに使って手直ししたそうです。日本に帰国する時に8000万円で売却できたそうで、まさに資産としては倍々ゲームです。彼女は本格的な電動工具も使いこなし、日本に帰国した現在はトラクターも運転するようです。日本人はあまり日曜大工や住まいの維持管理に積極的ではありません。特に女性は電動工具を使えない方も少なくないのではないかと思います。住まいはしっかりしたものを購入しまたは建築し、自らの労力を惜しまず使ってしっかりと維持管理すれば、高い資産価値を発揮します。またそうした住まいの価値が正当に評価される仕組みが今後の社会には必要です。次回のその点に焦点を合わせて考えてみたいと思います。「ハリウッド・リフォーム」については、工藤夕貴さんのオフィシャルウェブで詳しく説明されていますので、是非参考にしてください。「工藤夕貴のハリウッド・リフォーム」(※参考 : 過去のコラムでも「資産としての住まい」を取り上げています。是非ご参照ください)『マイホームのための街選び(3)--"資産としての住まい"を考えての街選びが重要』(※画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年05月15日

ワニブックスはこのほど、『幸せなことしか起こらなくなる48の魔法』(大木ゆきの:著/税込1,620円)を発売した。○「仕事」「恋愛」「お金」「人間関係」などの悩みに指針同書は、Amebaブログランキング「自己啓発」部門第1位のブログを書籍化したもの。「仕事」「恋愛」「お金」「人間関係」をはじめとした悩みの真実に気づける書籍だという。内容は、「幸せとは何か?」「本当の自分とは何か?」「壁にぶち当たったあなたへ」「夢を叶える方法」「勝手に幸せになっちゃうワーク」。著者は同書の冒頭で「(A)会社に行く途中で現金30万円を落とした」「(B)恋人に浮気され、しかもその相手が、親友だった」ではどちらが不幸か、と問いを投げかけている。正解は「どちらも幸せ」とのこと。同書を読むと、その理由がわかるという。著者の大木ゆきのさんは、小学校教師、コピーライター、国家的指導者育成機関の広報を経てスピリチュアルの世界で仕事を開始。2009年10月よりシフトスクールというプログラムを開講した。

2015年05月15日

お金を貯めるための最初の第一歩は積立貯蓄です。無駄遣いしているわけではないのにお金が貯まらない、毎月生活がギリギリで貯める余裕がないという人は、あれこれ考えずにまずは自動積立を始めましょう。○これなら確実! 貯蓄の第一歩は自動積立からスタート銀行などの自動積立は、毎月指定した日に指定金額が自動的に普通預金口座から引き落とされるので、意志が弱くても強制的にお金が貯まる強力な仕組みを持った貯蓄商品。上手に利用するコツは、お給料が振り込まれる口座に積立をセットすること。そして積立実行日はお給料日の翌日にすること。この2点を守れば、お金を使う前に貯蓄を先取りでき、引き落とし日に残高が足りなかったということを避けられます。毎月の最低積立金額は、5000円以上や1万円以上としている銀行が多いですが、ゆうちょ銀行のように1000円以上と少額から始められる銀行もあります。○ちょっと無理して捻出できる額を積立額の目安に余裕がほとんどなかったり、定期的な収入が確保できていないという人には、数千円からはじめるというのもアリですが、あまり少ない金額ではじめても貯まるのに時間がかかりすぎてしまい、継続の意欲がそがれるので注意が必要です。もちろん、お給料が手取りで20万円なのに早く貯めたいからと毎月10万円ずつ積み立てようと思ってもそれは現実的ではありません。今の収支状況を見直してみて、ちょっと無理をするぐらいのさじ加減がちょうどいい積立額です。毎月赤字ぎりぎりの生活をしているなら、無駄な支出はないかチェックしてみて、まずは1万円の積立額を捻出することからはじめてみるといいでしょう。1万円積み立てられれば1年間で12万円貯まります。これに弾みをつけてさらに積立額を増やしていくことで貯蓄のスピードも上がっていくはずです。○お給料が振り込まれる口座にセット! 手間を省くのが継続のカギ自動積立は銀行などの窓口や郵送で申し込むのが基本。自宅のパソコンで何でも済ませてしまうという人にとっては、ソニー銀行など一部のネット銀行をのぞいて手続きにちょっと手間がかかるのが難点です。ただ、一度手続きをしてしまえば、あとは忘れていても自動的にお金が貯まっていくので、面倒くさがらずに手続きをしましょう。はじめるからには少しでも有利な商品を選びたいと思う人もいるかもしれませんが、積立の場合は基本的に金利を気にしなくてOK。それよりも利便性が優先です。お金が入ってくる口座にセットしないと積立のためのお金を自分で移すという手間がひとつ増えることに。それによって長期的に継続が難しくなることもあるので、お給料や定期収入が振り込まれる口座にセットするのが鉄則です。積み立てたお金は定期預金などで運用されますが、現在のようにどこへ預け換えてもわずかな金利しか付かない状況では、あれこれ預けかえることを考えなくて大丈夫。50万円ぐらいのお金が貯まったら、積み立ては継続しながら、たまったお金をもっと有利な商品に預けかえることを考えていい時期です。ネット銀行など同じ定期預金でも金利が高めの商品もあるので、新たな明け先を検討するといいでしょう。それまでは資産を効率よく増やしていくための元手をつくることに徹して、積立額を少しでも多く捻出することに努めてください。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年05月15日

お金を貯めるための最初の第一歩は積立貯蓄です。無駄遣いしているわけではないのにお金が貯まらない、毎月生活がギリギリで貯める余裕がないという人は、あれこれ考えずにまずは自動積立を始めましょう。○投資のタイミングを考えずに継続的に投資できる積立投信日経平均が一時2万円突破など好調になりつつある株式市場。これまで投資に二の足を踏んでいた人も、ちょっと気になりだしているのではないでしょうか?ただ、「ここからぐんぐんと上昇していくのか不安」という思いと、「ここで躊躇していて後で後悔したくない」という気持ちが交錯していて一歩を踏み出せない人も、投資経験の浅い人やまったく投資をしたことがない人の中には多くいることでしょう。株などの投資で、売買のベストタイミングを判断するのはプロでも難しいもの。買ったとたんに値下がりを始めたなんていう高値づかみをした経験がある人も、投資の世界では珍しいことではありません。でも、そのせいでなかなか投資できないと感じているなら、積立感覚でできる積立投信を検討してみるといいでしょう。○いったん申し込めば銀行口座から自動的に積立感覚で投信が買える積立投信とは、毎月一定の額を自分の選んだ投資信託に投資していく商品です。証券会社はもちろん、銀行でも数多く取り扱っていて、一度設定をすればあとは毎月自動的に一定額ずつ投資をしてくれる便利な商品です。積立のように一定額ずつ継続して投資を行うメリットは、値段が安いときには多めに、そして値段が高いときには少しだけ買うという合理的な買い方ができる点。いつ買おうか、いくら買おうかあれこれ悩まずに投資を継続できることも積立投資の優れている点です。株式投資などかつてに比べて少ない資金で始められるようになっていますが、それでも1銘柄買うのに安いものでも5~10万円程度のお金が必要です。投資信託も通常は1万円程度から。これが積立投信なら月々1000円からとわずかな資金で始められます。ネット証券の中にはワンコインからOKという積立投信を取り扱っている会社もあります。毎月の投資資金は、指定した口座から自動的に引き落とされるので、手間もかかりません。引き落とし日も指定できる会社がほとんどです。証券会社で行うときには、その証券会社の口座を開く必要がありますが、積立投信の引き落としは普段使っている銀行でもOKというところがほとんどですので、手間がかかるのは最初の申し込み手続きのときだけ。○国内から海外までさまざまな対象への投資が月々1000円からできる!投資信託はそもそもたくさんの人から集めたお金を1つの基金(=ファンド)にして株式や債券などに幅広く投資するもので、その種類も豊富にあります。各銀行や証券会社が取り扱っている投資信託の数も数十本程度から100本以上そろえている金融機関もあります。そのなかからどれを選ぶかは自由。日経平均など普段のニュースで目にすることの多い指標なら自分でチェックできると思うなら、日経平均に連動するインデックスファンドを選ぶ。それよりも海外への幅広い投資がしてみたいと思うなら、グローバルに投資しているファンドの中から選択、というように、まずは自分が興味を持てそうなものから始めてみるといいでしょう。月々1000円からなので、いくつかの投資信託に1000円ずつ積立投資をするという方法も。5本選んでも毎月5000円の投資金額です。投資先や運用手法の異なるものを選んで投資すれば、それだけで幅広い分散投資が可能になります。○長期で続けることに意義があるけど、運用状況などは定期的にチェックしていまから毎月コツコツ投資していけば、今後相場が大きく上昇したときには「それほど値上がりしていないうちに買い始められて良かった」という結果になります。相場が思うように上がらず停滞したとしても、大金を注いでいるわけではないので、大損する心配もありません。逆の発想で、「相場が下がればその分安い値段でたくさん買える」と思えば、長い目で見て将来の資産づくりの基礎を築けることにもなります。短期的な利益を狙う投資と違い、時間をかけて資産をつくっていくという意味合いが強い積立投信。それだけに、投資先が長い目で見て値上がりが期待できるかどうかが重要。積立を始めてからも、損益に一喜一憂するのではなく、将来的な視野に立ってファンドを眺める視点が必要です。値下がりしたからたくさん買えるといっても、先々好転する可能性が低いならあきらめて一旦損切りすることも必要となります。逆に、好調に上昇を続けている状況だからと楽観ばかりしているのも危険です。ある程度相場の上昇が続いているようだったら一部の利益を確定するといった判断も大切です。このように、積立投信は手軽にできる投資商品ですが、投資したお金をいつ売るかということは自分で決める必要があるので、放置せずに半年に1回など定期的に、投資総額や残高、平均投資単価、ファンドの運用状況などをチェックしましょう。<著者プロフィール>ファイナンシャルプランナー 堀内玲子証券会社勤務後、編集製作会社で女性誌、マネー関連書などの編集を経て1993年に独立。1996年ファイナンシャルプランナー資格を取得。FPとして金融・マネー記事などの執筆活動を中心に、セミナー講師、家計相談などを行う。著書に「あなたの虎の子資産倍増計画」(PHP研究所・共著)「年代別ライフスタイル別生命保険のマル得見直し教室」(大和出版)など。

2015年05月14日

『家族のお金が増えるのは、どっち!?』(菅井敏之著、アスコム)というタイトルを見て思い出すのは、2014年のベストセラー『お金が貯まるのは、どっち!?』。つまり本書は、その第2段ということになります。25年のメガバンク勤務を経てアパート経営に転じ、年間7,000万円の不動産収入を得ているという著者が、ここでは家族が安心して暮らすために知っておきたい「お金の話」を紹介しているわけです。きょうはPart 3「お金を増やす『夫婦』はどっち?」に焦点を当ててみます。■共働き夫婦のブラックボックス状態は危険夫婦どちらかが家計を管理しているため、パートナーがその内容を全く知らないというのはよくあるケース。たとえば妻が家計を管理し、夫は毎月おこづかいをもらっているとしたら、夫は家計の全体像をまったく把握していないことが多いとか。一方、夫が毎月、決まった額を妻に渡し、残りのお金を自由に使っているとしたら、妻は夫の正確な収入を把握できないことに。共働きの場合も、見えない部分は多いものです。つまり、一部のお金がブラックボックスになっていて、預金がいくらあるのか、収入がいくらあるのか、片方だけが把握し、片方はまったく知らないということがよくあるということ。しかし著者は、「あなたの預金総額はどのくらいですか?」とたずねられても答えられない人が多いことを、「きわめてキケンな状態」だとしています。そしていちばん怖いのは、すべてを夫、もしくは妻に任せていた結果、「老後のための貯蓄をまったくしていなかった」という事態。そして、たとえばカードローンに手を出したり、生活費を湯水のように使ったりするのは、「自分だけ」がお金の管理をすることによって陥る罠。お金に関し、相手が「大丈夫、任せておいて」というときは、あまり信用しない方がいい。それが、長年の銀行員経験から得た著者の持論だそうです。■理想の状態はお互いの情報を開示すること家計管理の理想は、お互いの収入と支出を把握し合うこと。簡単なことではありませんが、それでもひとつだけ、オープンにすべきものがあるといいます。それは、お互いの貯蓄額もしくは貯金。家計全体でいくら貯まっているかを明らかにするということ。具体的には月1回くらいの頻度で、おもに家計管理をしている側が、もう一方に現状を明らかにし、お互いに確認するといいそうです。共働きの場合は天引き預金の通帳をつくり、お互いがそこに、たとえば収入の20%ずつ貯めるようにする。そして月に1回、「合計いくらあるか」を確認しあう。これだけのことで、お金の最悪なトラブルを避けることができる。著者はそう説明しています。(文/印南敦史)【参考】※菅井敏之(2015)『家族のお金が増えるのは、どっち!?』アスコム

2015年05月14日

○今年1月から相続税が増税に今年1月から相続税が増税となったことは聞いたことがある人も多いでしょう。実際今まで、相続税には、基礎控除というものが、5000万円+(1000万円×法定相続人の数)分だけ認められていました。これが、今年1月から3000万円+(600万円×法定相続人の数)に減額されました。たとえば、妻と子ども2人の家庭なら、今まで5000万円+1000万円×3人で8000万円の基礎控除が認められていました。これが、今年から3000万円+600万円×3人で4800万円まで減ってしまっています。その差、3200万円! 自宅の評価額と証券・預貯金を合計して8000万円程度の人は意外といるものですが、今までなら、相続税がかからなかったものが、今年からそういった人もすべて対象となるわけです。それではたまらないと、今注目されているのが「生前贈与」です。これは、自分が生きているうちに、早めに子や孫に現金などを贈与すれば、相続財産が減らせ、結果的に支払う税金が少なくて済むというもの。もちろん、財産をタダであげれば、贈与税という税金がかかるのですが、ここのところ、政府が目的を絞って贈与の非課税措置を強化しているのです。○生前贈与の非課税制度が次々とスタートこの仕組みでよく知られているのが「住宅取得等資金の贈与」。通常、1人110万円の贈与は非課税と決められていますが、住宅購入時に頭金などに充当するお金として親などから贈与を受けた場合は、1000万円(省エネ住宅等の場合、1500万円)まで非課税となる制度です。こういった多額の資金を必要とするときに、親や祖父母から贈与を受ければ、もらうほうにも、あげるほうにもメリットがあるというわけです。こうした一定の目的のために贈与枠を設けた制度として、今年4月1日からスタートしたのが、「結婚・子育て資金の一括贈与」制度。これは、祖父母や両親が20歳以上50歳未満の子・孫(受贈者)名義の金融機関の口座等に、結婚・子育て資金を一括して入金。この資金を1000万円まで非課税にするといったものです(ただし、結婚資金の上限は300万円)。実際、両親や祖父母が入金した後は、利用する子または孫は、必要に応じて、領収書をその金融機関に提出すると、かかった資金分だけが振り込まれるというもの。使途が決められているので、他のことには使えないので、無駄遣いをするといった心配もありません。○結婚式代をすべて親や祖父母に出してもらえる!?では実際「結婚・子育て資金の一括贈与」は、どんなことにお金を使えるのでしょうか?これは、政府のほうで使途を細く決めており、その一覧が下の表です。まず大きいのが挙式や披露宴費用。挙式代、会場費と決められていますので、たとえば披露宴に関わるものなら、ドレス代も装花代も食事代もすべてOK! ゼクシィトレンド調査(2014年)によると、挙式・披露宴・披露パーティ総額は平均333.7万円。ご祝儀等はあるものの、カップルの自己負担額平均は125万円。結婚式が終わると2人の貯蓄がすっからかんになるというのはよく聞く話。そのために、挙式・披露宴をしないというカップルも増えています。そんなカップルにとっても、この贈与制度は朗報といえるでしょう。しかもこの制度、家賃に関わる費用もOKです。結婚にともなって、家を借りるときの敷金・礼金、仲介手数料、引越代はもちろん、毎月の家賃も対象となっています。これは、かなり助かるカップルが多いのではないでしょうか?ただし、対象外となっているものもあるので、注意が必要です。たとえば、挙式・披露宴関連でいえば、指輪やエステは対象外。新婚旅行代や挙式・披露宴に関わる宿泊費もダメです。家賃関連でも、光熱費や家具・家電の買い物代はNG。家を引っ越すと、カーテンやライトなどは、どうしても購入が必要となってきますが、このあたりは、自費で購入ということになりそうです。○出産代や保育園代。なんと不妊治療費まで!この制度、結婚だけでなく、その後の子育て費用も対象となっています。妊娠中の健診費や分娩代。産後院などの産後ケア費もOKです。その後のベビーの保育園・幼稚園・認定こども園代やベビーシッター代も含まれます。また、不妊治療も対象ですので、かなり幅広い分野が適用となるわけです。結婚や出産の予定のある人は、この際、両親や祖父母におねだりしてみてはどうでしょうか?(※写真画像は本文とは関係ありません)<著者プロフィール>酒井 富士子経済ジャーナリスト。(株)回遊舎代表取締役。上智大学卒。日経ホーム出版社入社。 『日経ウーマン』『日経マネー』副編集長歴任後、リクルート入社。『あるじゃん』『赤すぐ』(赤ちゃんのためにすぐ使う本)副編集長を経て、2003年から経済ジャーナリストとして金融を中心に活動。近著に『0円からはじめるつもり貯金』『20代からはじめるお金をふやす100の常識』『職業訓練校 3倍まる得スキルアップ術』『ハローワーク 3倍まる得活用術』『J-REIT金メダル投資術』(秀和システム)など。

2015年05月14日

私はかれこれ20年近く、家計のやりくりの取材をしてきました。その中には、貯蓄が1000万円以上ある人も、少なくありませんでした。その人たちが、とりわけ収入が多いというわけではありません。年収300万円台(手取り)というケースもたくさんありました。また、お金を使わないケチケチ生活をして、ギスギス暮らしているわけでもありません。要するに、お金のやりくりが上手なのです。ということは、そのやりくりの仕方を真似すれば、誰でも1000万円貯めることが可能というわけです。ぜひ今日から真似してみてください。○1カ月に使えるお金の額を知る知り合いの女性に、銀行口座の残高不足でクレジットカードの支払いができず、カード会社からちょくちょく通知がくる人がいます。彼女としては、毎月、給料が振り込まれる口座からカード払い分が引き落とされるようにしているので、残高不足になることはないと思っているのです。しかし、残高不足の連絡が入ります。そのたびに、定期預金を解約して支払いに回し、せっかくボーナスを定期預金にしたのに、水の泡です。こうした"自転車操業"で、なんとかカードが使用停止になったり、ブラックリストに載ったりすることもなく、乗り切っているというわけです。さて、彼女が自転車操業に陥る原因はどこにあるのでしょうか? それは、1カ月に自分が使えるお金の金額を把握していないことにあります。だから、「支出>月収」になってしまうのです。そこでまず、1カ月に使えるお金の金額を知ることにしました。月収―貯蓄―毎月の決まった出費=今月使えるお金です。「月収=自由に使えるお金」ではありません。彼女が見落としているのが、「毎月の決まった出費」。これは家賃、水道光熱費、通信費、保険料、習い事代など、毎月必ず出ていくお金です。月収から、まず先取り貯蓄を差し引き、さらに「毎月の決まった出費」を引いた残りが「今月使えるお金」です。彼女の場合、その金額は8万円。思っていたより自由に使えるお金が少ないことに、ちょっとショックを受けていました。でもそれが肝心。彼女は、初めて自分が"身の丈に合わないお金の使い方"をしている現実を知ったのです。○削れる出費を見つけ出す「今月使えるお金」がわかったら、その金額内に出費を抑えて"身の丈に合った暮らし"をする必要があります。それには、まず1カ月の出費の内容を知ることから始めましょう。1カ月間、レシートを集めるレシートを食費や日用品費などの生活費、外食・交際費、ヘアサロン・ネイルサロン・エステなどの美容費、洋服・バッグ・靴などのおしゃれ費、雑誌・CDなど趣味費などに分類するそれぞれの合計額を算出する……という手順です。そして、この合計額を「今月使えるお金」の金額内に収めます。オーバーする場合は、洋服はセールを狙って、ボーナスでまとめ買いする、毎月、買っている雑誌を減らす、飲み会の回数を減らすなど削れる出費を見つけます。出費合計=「今月使えるお金」にすれば、赤字になることもなく、カード会社から残高不足の連絡が入ることもなく、さらに貯蓄もできるというわけです。<著者プロフィール>村越克子フリーランスライター。学習院大学文学部心理学科卒業。編集会社を経て、フリーに。主婦を読者対象とした生活情報誌を中心に執筆。家計のやりくりに奮闘する全国の主婦を取材し、節約に関する記事を数多く手がける。執筆協力に『綱渡り生活から抜けられない人のための絶対! 貯める方法』永岡書店など。

2015年05月13日

連載コラム『知らないと損をする「お金と法律」の話』では、アディーレ法律事務所の法律専門家が、具体的な相談事例をもとに、「お金」が絡む法的問題について解説します。【相談内容】 友達が車を運転していた時、赤信号のため停車をしていると、後ろにいた車がブレーキとアクセルを間違えて踏んでしまったようで、いきなり突っ込んできました。病院で診断してもらったところ、手首の骨折と鞭打ちと診断され、1カ月間入院することになってしまったのですが、半年後、治療が完了して加害者側の保険会社から示談金額の提示がありました。友達は提示された金額が妥当なものか判断できず、このまま示談していいのかを悩んでいるのですが、このケースの場合、どれくらいの金額が妥当なのか教えてもらえないでしょうか?【プロからの回答です】○交通事故の発生から「示談」の流れは?交通事故でケガをした場合、必ず、「人身事故」として警察に届けましょう。仮に「物損事故」処理にしてしまうと、必要な治療費が支払われないなどのトラブルになりかねません。そして、事故後は速やかに病院に行ってください。忙しいからなどと、通院を先延ばしにすると、「事故による怪我ではない」などと判断されるおそれもあり、慰謝料はおろか治療費まで自費負担となる可能性が出てきます。また、適切な治療をうけ、事故による怪我の補償をしっかり受けるためには、必要な検査やそのタイミング、病院への通院状況等も重要な意義を持ってきます。ですので、なるべく早く、これらの点に関して、専門家に相談し法的アドバイスを受けることが大切です。通院が終了となるタイミングを「症状固定(これ以上通院を継続しても症状が変わらない状態)」といいます。症状固定時に治りきらなかった痛みや症状が残った場合には、後遺障害の等級認定を受けることが必要です。一番低い等級である14級の認定でも、裁判所基準の慰謝料が110万円です。後遺障害の等級認定が下りるかどうかは、示談金の額を大きく左右するといえますので、 後遺障害が残っている場合には、「後遺障害診断書」を医師に記載してもらいましょう。等級認定が下りれば、以下の基準に基づく後遺障害慰謝料が支払われるべきことになります。裁判所基準(赤い本ベースの場合)この基準はあくまでも裁判を起こした場合に認められるべき金額ですので、任意交渉で示談する場合には若干譲歩することが通常です。なるべく裁判所基準の金額に近づけるように増額の交渉をしていくことになります。等級認定の方法は、保険会社任せにする「事前認定」と、被害者側から手続きを踏む「被害者請求」があります。被害者請求の方が、等級認定のために必要な資料の精査や主張の吟味ができますので、等級認定のためにふさわしいといえます。被害者請求の申請内容や資料についても、相当な法的知識が必要になりますので、弁護士を頼っていただくことがベストでしょう。通院が完了した場合や、後遺障害の等級が確定した場合には、保険会社から「示談金額」が提示されます。ただ、この提示額は相当低い金額であることが多く、正当な金額に増額してもらうために交渉が必要となります。保険会社と交渉の結果、「正当な金額」に増額された場合、最終示談となります。交渉を重ねても保険会社が妥当な提案をしてくれない場合には、裁判を起こすことも視野に入ります。ただ、多くの場合は、任意交渉により示談成立に至れることとなり、裁判まで必要となるケースは非常に少ないです。○示談金とは?交通事故の被害にあった場合、補償されるべき損害項目は多数にのぼります。治療費や、通院のための交通費はもちろん、けがをしたことに対する慰謝料などは必須の項目といえるでしょう。会社を休んだ場合の休業損害、入院した場合の入院諸雑費や、付添費用、その他もろもろ事故によって生じた損害は原則全て支払われるべきというのが法的な考え方です。また、後遺障害が残った場合には、それ自体に対する「後遺症慰謝料」や、将来の仕事等に影響が出るであろうという意味での「後遺症逸失利益」も示談金として支払われます。後遺障害の内容によっては将来治療費や自宅改造費用等、将来必要になるべき費用等も計上する場合があります。不幸にも死亡事故となった場合には、死亡慰謝料や葬儀費用、将来稼げたはずの給与相当額なども示談金の内容になります。示談金が正当な金額かどうかについては、 下記2つの視点が必要です。(1)必要な損害項目が全て計上されているか(2)その各金額が妥当な金額かたとえば、専業主婦には「休業損害」が支払われないと思われがちですが、「家事従事者」として女性の平均賃金を基礎に支払われるべき場合があります。また、少なからず、慰謝料については本来の金額より相当低額の提示になっていることが多いです。示談金については、「請求すべき項目はしっかり請求する」「金額が低い場合は正当な金額を主張する」という増額のための交渉がいわば必須となっています。○慰謝料はどうなる?交通事故でけがをした場合の慰謝料は、「けがをして辛かった」「通院が大変だった」等の精神的苦痛に対する補償という意味合いを持ちます。個々の事例につき、「どれだけつらかったのか」を金額で算定することは困難です。なので、一般に「入通院慰謝料(別表I・別表II)」という表を用いて金額を算定します。裁判所基準(『赤い本』による場合)「けがの内容」により「別表I」と「別表II」を使い分けます。むち打ち症で他覚症状がない場合には別表IIを用い、それ以外の場合は原則別表Iを用います。入院と通院の長さ・通院状況により、交差する部分の額を算定します。傷害の部位・程度により、20~30%増額調整する場合もありますが、基本的には表の額が基準となります。たとえば、今回のケースでは、骨折までしていますので、別表Iを用います。1か月の入院と5か月の通院なので、入院1月と通院5月の交差する部分=141万円が慰謝料の基準ということになります。○【事例】家事への影響を正当に評価してもらい大幅な増額!歩行者対自動車の事故により、200日の入通院を続けた結果、膝に痛みが残ってしまいました。後遺障害12級の認定に至ったものの、保険会社からは「専業主婦」であることを理由に、休業損害や後遺症逸失利益をさほど認定してもらうことができず、当初合計630万円の示談金を提示されていました。しかし、弁護士を介して、「事故による怪我・後遺症が家事へ影響すること」を主張し、休業損害と後遺症逸失利益の増額交渉、また慰謝料の増額交渉を行った結果、示談金が1100万円以上という大幅な増額となりました。後遺症逸失利益0円と言われたのにもらえた!バイクで交差点の信号待ち中、後続車に衝突された事案で、医師には後遺障害14級9号が認定される可能性があると説明されていましたが、弁護士が資料や症状を精査した結果、医師の説明よりも上位の等級が認定される可能性が高いと判断しました。診断書には自覚症状欄を詳細かつ的確に書いてもらい、資料をそろえ申請したところ、12級13号が認定されました。当初保険会社は、事故後も仕事を継続していたことを理由に後遺症逸失利益は0円で、さらに後遺症慰謝料もわずかしか支払わないという主張でした。弁護士が過去の裁判例を駆使することにより、最終的には「身体の痛みが今後の仕事に影響が出ること」「後遺症は今後も甚大な精神的苦痛を残すこと」を認めてもらうことに成功し、約160万円の逸失利益、260万円超える後遺症慰謝料を認めてもらうことができました。示談金の総額も当初想定していた金額をはるかに超える710万円超となりました。○交通事故でケガをした場合、不利な条件で示談に応じてしまっているのが現状交通事故でケガをした場合に、極めて不利な条件で示談に応じてしまっているのが被害者の方々の現状です。交通事故はある日突然起こり、その人の人生さえも変えてしまうことがある一大事です。正当な対応及び補償を受けることは被害者の方の当然の権利といえます。にもかかわらず、けがの痛みに加え、保険会社との煩雑なやり取りを強いられるのは、いわば二次被害と言っても過言ではありません。弁護士費用特約(弁護士費用を原則300万円まで任意保険の特約でまかなえる制度)などを利用できるケースも多くありますので、交通事故の被害に遭われた場合は、弁護士に相談することが大切だということも、覚えておいてくださいね。(※写真画像は本文とは関係ありません)<著者プロフィール>篠田 恵里香(しのだ えりか)東京弁護士会所属。東京を拠点に活動。債務整理をはじめ、男女トラブル、交通事故問題などを得意分野として多く扱う。また、離婚等に関する豊富な知識を持つことを証明する夫婦カウンセラー(JADP認定)の資格も保有している。外資系ホテル勤務を経て、新司法試験に合格した経験から、独自に考案した勉強法をまとめた『ふつうのOLだった私が2年で弁護士になれた夢がかなう勉強法』(あさ出版)が発売中。『Kis-My-Ft2 presentsOLくらぶ』(テレビ朝日)や『ロンドンブーツ1号2号田村淳のNewsCLUB』(文化放送)ほか、多数のメディア番組に出演中。 ブログ「弁護士篠田恵里香の弁護道」

2015年05月13日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○あらためて「資産」とは何? - 資産の意味を考えれば住まいが分かる!機会あるたびに「住宅を資産としてもしっかり捉える必要がある」ことを唱えてきました。もちろん住まいを金銭だけで捉えることもまた問題ではあります。住まいは家族の夢を実現する場であり、家族の生命と財産を守る器であり、自己を表現する場であり、かつ資産でもある…なのです。それでは資産とはそもそもどういうものなのでしょうか。会計上の正式な用語の使い方は別として、資産とはいつか使う予定のための、あるいは活用するための、あるいは収益を上げるための預貯金や動産・不動産などです。換金できないものや活用できないものは資産とは言えないでしょう。家電製品や家具はどうでしょうか。10年程度で耐用年数が来る家電などは消耗品の部類かも知れません。何代にもわたって使い続けられるしっかりした家具などは、換金できるかどうか分かりませんが、絶対に必要なものであれば、買えば相当な金額となるので「資産」の部類に入れられるかもしれません。では住まいはどうでしょうか。消耗品でしょうか。今までの日本では住まいの耐用年数は20数年と短く、消耗品的な扱いを受けてきた面は否めません。高度成長期においては住宅ローンで家計が破綻するケースは少なく、住まいを活用する必要性は、さほど認識していなかったかもしれません。しかし数千万円の費用を費やし、ローン総返済額はさらにそれよりも多くなる住まいが「資産」でなく消耗品であるとすれば大浪費でしょう。今の住まいは維持管理さえしっかり行えば、100年は優に使えます。住まなくなれば売却して換金も可能です。住まいは最大の資産で、長持ちさせなければならず、そのための労力を惜しんではならないのです。○生涯住居費は持ち家・賃貸どちらが有利?住まい関係の雑誌等で、この話題は数10年にもわたって、その折々に話題に登場してきました。そもそも価値観の異なるものを同じ土俵に上げること自体、意味のないことなのですが、何度も話題になるのにはそれなりの理由があるはずです。日本の持ち家率は年代が進むにつれて高くなり、70代では80%以上となっています。つまり持ち家が日本人の基本路線であり、生涯賃貸で過ごすという意思を持つには、確固たる理念があるはずです。実際は、堅実な人生設計や貯蓄がなされなかったり、やむを得ない諸事情で、持ち家を断念せざるを得なかったりするケースということではないでしょうか。持ち家を購入する能力がありながらの"積極的賃貸派"は独自のしっかりした人生設計が必要で、そのようなケースは日本人の中にはさほど多くはないと思います。それにもかかわらず、度々話題に取り上げられるのは、バブルで持ち家を断念せざるを得なかった時期、低成長時代に突入して、若者世代に漠とした不安が広がっている時期などに、マスメディアが迎合している結果のように思います。実際比較検討した場合の生涯収支は、どの時代も共通してほぼ同じという結果となっています。しかし仮定の理論とは別に、実際は住む地域、戸建かマンションか、立地条件や市場性、建物の耐用年数などで大きく変化すると思われます。政府が推奨する長期優良住宅の場合は、単世代で採算の是非を論じること自体に意味がありません。住まいの選択は生涯収支の有利不利よりも、自分達の価値観や万一の時にどう活用できるかのリスク回避の面で考えるべきでしょう。○持ち家と賃貸、メリット・デメリット下記に持ち家と賃貸のそれぞれのメリットを挙げてみました。そのほかにも個々にリストアップしたい項目があると思います。一度家族でリストアップしてみて、どのメリットが重要か、反対にデメリットに対する対策は何があるかなどを考えてみると、自分たちにとってどちらが良いかが浮かび上がります。書き出してみる手法は、ファイナンシャルプランニングの手法の一つで、本格的に行ってみると、思わぬ結果に驚くことも少なくありません。持ち家のメリット資産が残る家賃を払わなくても済む自由に自分を表現できる子供にとって思い出の家が存在する幸福感が得られる賃貸のメリットローン負担がない身軽に好きな町や地域に転居できる災害で家という資産を失うリスクがない転勤や転職で家の対策を考える必要がない○リスク対応力はどちらが強い?生涯住居費が地域性などの条件によっては大きく異なるとは言え、人生の岐路に立った時に、持ち家と賃貸でどちらが安全か、どちらが有利か、が問題となります。ローンで破綻する、あるいは災害等で住まいを失うが持ち家の最大のリスクだと思います。失業・病気・死亡などによってローンの返済が困難になる場合を考えてみましょう。これからの時代、一生同じ会社にいられる確率は少なくなりつつあります。従ってローンを組む時はその対策をたてて組む必要があります。しかしその気になれば失業してもまったく職がないということはありません。配偶者が働くこともできますし、最低収入はある程度確保はできるでしょう。生活をある程度は絞ることも可能でしょう。重要なのは、ローンが支払えなくなった時に、それまでの意識を変えられるかどうかなのです。ローンの借り入れ時にはほとんど団体信用生命保険に加入しますので、死亡の場合や一定の障害を負った場合はその後の返済は免除されます。また、ローンの残債よりもその時々の売却価格が高いような資産として目減りのしない物件であることも重要です。つまり、人生設計をしっかり立てて、リスクに対応する措置をとれば、万一の場合でも家賃を払っていかなければならない賃貸のリスクの方が大きいと思います。ただし、災害リスクの高い地域やエリアに住まいを所有するリスクは大きいので、地域を選ぶか建物の構造や保険などの対策が重要となります。日本は地震国ですので、持ち家、賃貸にかかわらず、リスクの大きい地域やエリアに住むこと、地震に弱い建物に住むことには最大のリスクです。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年05月11日

『お金に愛される人のルール――マネーセンスを鍛える10のステップ』(ドクター・ジョン・F・ディマティーニ著、ユール洋子訳)の原書を読んだとき、翻訳者は「この本を絶対に日本で広めたい」と心から感じたのだそうです。なぜならここでは、「お金とどうやってつきあっていけばいいのか?」という精神的な部分と、「具体的にどうやってお金を貯めて、さらにどう増やしていけばいいのか?」という物質的な側面の両方を伝えているから。そして翻訳者は本書を通じ、次の3つの「お金の本質的な学び」を体感したといいます。■1:お金に愛される人はある共通の目的を持って行動している目的の有無が、「ずっと豊かな状態を継続できるのか」、それとも「状況の変化や時代の流れによって左右されてしまうのか」を決めてしまうのだそうです。古今東西のあらゆる資産家は、ほとんどの場合、この目的のもとに行動していると、翻訳者は説明しています。■2:目先の利益を追求して行動するとお金は貯まらず増えない多くの人が「お金を貯めたい」「お金を増やしたい」と思いながらも、「理想どおりに貯蓄や資産運用をできない」という悩みを抱えているもの。心当たりのある方は少なくないのではないでしょうか?しかし本書の著者は、人間行動学という学問的観点から「なぜ、貯蓄や投資を思いどおりにできないのか?」という根本的な理由と、対処法を教えてくれています。それによると、貯蓄や資産運用が思いどおりにいかないのは、決して私たちの心が弱いからではないのだとか。原因は、未来の自分の成長とお金の状況を見通す想像力を無意識に排除し、目先の利益を追求して行動していること。■3:感情に左右されない方法論で貯蓄や資産運用をすればいい本書は、その内容が具体的かつ実践的であるところが特徴的です。3ヶ月ごとに金額を10%ずつ引き上げて貯金する「不滅口座」、2ヶ月分の所得をカバーできるぐらい貯金する「クッション預金」、「ピラミッド式資産運用」など、さまざまな方法論やツールを学ぶことができるのです。そして本書のもうひとつの特徴は、自己啓発的な色彩も強いこと。だからこそ、そこに抵抗を感じる人もいるかもしれませんが、先入観を排除して読んでみると、「響くことば」が随所に盛り込まれていることにも気づくはず。金銭的な富を築く能力と人生の可能性を実現する能力は、直接結びついています。(36ページより)そして人生の主要な7つの領域は「精神性」「知的活動」「職業」「お金」「人間関係」「家族」「身体」なのだとか。価値が置かれず、尊重されない領域は、人生における弱点か欠落部分になるといいます。ということは、欠落した部分を埋めていけばいい。そしてお金の運用をマスターすることは、最高の自分になるための決定的な要因なのだそうです。とても個性的な内容ですが、その個性を受け入れられるなら、役に立つ書籍だといえるでしょう。(文/印南敦史)【参考】※ドクター・ジョン・F・ディマティーニ(2015)『お金に愛される人のルール――マネーセンスを鍛える10のステップ』フォレスト出版

2015年05月11日

連載コラム『30代女子が結婚するためのマネー講座』では、30代女性のための投資スクールを経営し、700人以上の受講生を教えている青柳仁子氏が、30代女性向けに、事例なども交えながら、「結婚するためのマネー術」を伝授します。○お金の管理は、必ず夫婦で一緒に--共同の資産を築く前回は、結婚が決まったら、結婚式や新居などのお金が掛かりますので、目標を決めて貯金を始めて、新婚生活にお金を残すことを考えましょうということを書きました。何よりも大切なのは、これからの二人の生活ですから、くれぐれも、結婚式と引っ越しにお金をかけすぎて新婚生活が苦しくなるということの無いようにしましょう。さて、それらのイベントが終わるといよいよ二人の新婚生活が始まる訳ですが、そうなった時にお金の管理をどうするか、あらかじめ決めておくと良いでしょう。お金の管理は、必ず夫婦で一緒にしましょう。よく、共働きのご家庭で夫婦のお財布(お金の管理)が別々という方がいますが、これはお勧めできません。なぜなら、お互いのお金の流れが把握しにくく、余裕があると勘違いをして浪費癖がつきやすいからです。中には、相手の収入も貯金も分からないという方もいます。それでは、お金の管理がしにくいために、共同の資産を築くことが困難です。○お金の管理が別々の場合、教育費をどうするかが問題に例えば、家賃は旦那さん、光熱費は奥さん、食費は半々、などと決めているとします。それの何が問題なのと思われるかもしれませんが、後々必ず問題が起きます。まず、お子さんが生まれた場合、教育費をどうするかが問題になります。旦那さん一人に負担をしてもらうというのは、金額が大きすぎますし、教育方針を決める際の予算の話し合いでも、学費、塾代、などをどちらが出すのかで揉めるケースが多々あります。それから、お子さんが生まれて奥さんが育児休暇になった場合はどうでしょうか。お財布が別々の場合、奥さんの立場としては、突然収入が減る訳ですからお金の流れもこれまで通りにはいかなくなります。初めての育児は慣れていない分、仕事よりも重労働になることが多いですが、働いて収入を得ていないということを負い目に感じてしまって、お金のことを言い出せないということもよく聞きます。また、育児休暇に入ったことで、お財布を一緒にして家計のやりくりをしようと思っても、結婚以来別々だったお金の流れを急に一緒にすることに、旦那さんが抵抗を示すことも多いでしょう。そうなった時に、改めて夫婦のお財布を別にしている不便さに気づき、「ああ、最初から一緒にしておけばこんな気苦労は無かったのに」と思うのです。更に、お財布が別々だと、家庭でお金をいくら持っているのかが把握しにくく、実は老後の資金が全く足りていないのに、自分自身のお金に余裕があるからと、先のことを考えずに浪費していて、そのことに気づきにくいことも問題です。○一番大変な事態は、お財布が別々のまま老後を迎えた場合そして一番大変な事態は、お財布が別々のまま、老後を迎えた場合です。私たち30代の老後というのは、今から30年以上先の話ですが、年金の受給額は減っていることでしょうし、退職金も出るかどうか分かりません。夫婦二人とも仕事を引退し、いざ、老後の生活になった時に、お互いの資産状況が分からないままで果たして生活できるでしょうか。老後貧困という言葉があるように、資産が先細りになる可能性があるのですから、老後こそ、夫婦が助け合って一緒に生活するべきなのです。その時になって突然、お財布を一緒にして、お金の使い方を一変するのは大変な苦労が伴いますから、どうせ将来一緒にするなら最初から一緒にしておきましょう。そして、老後のために、二人で資産を作るのです。資産の作り方は、今後の回で書きますが、是非、夫婦二人の問題として一緒に考えてください。さて、次回は、結婚後に抑えておきたい大事なポイントについて書きますので、お楽しみに。(※写真画像は本文とは関係ありません)○執筆者プロフィール : 青柳 仁子(あおやぎ ひとこ)HITO.CO株式会社 代表取締役、ブルーストーンアカデミー代表、ファイナンシャルプランナー。筑波大学大学院卒業。経営コンサルティング会社にて関東甲信越エリアを統括後、外資系生命保険会社でライフプランナーとして年間100件の成約を獲得する。2007年、HITO.CO株式会社を設立。個人および法人向けに資産形成のサポートを開始。2010年、女性のための投資スクール「

2015年05月11日

多かれ少なかれ、誰の人生にもお金の悩みはつきもの。そこで読んでおきたいのが、『お金の不安が消える本』(さとうやすゆき著、KADOKAWA/角川学芸出版)です。著者は、15歳のとき北海道から単身上京し、皿洗いを経て営業マンに転身。その後、宝飾品のセールスで日本一、教育関連の営業で世界一の実績を打ち立てたという人物。現在はレストラン経営をはじめ、70店舗を展開しているそうです。いわば、「お金がないとき」の焦りや不安も、「お金があるとき」の不安も経験済み。だからこそ、ひとつひとつのことばには、強い説得力があるのです。貯金についての印象的な部分をピックアップしてみましょう。◼お金に恵まれない人の共通項︎お金に恵まれない人は、法則に反したことをやっている可能性があるのだとか。いい方を変えれば、収支が崩れている場合が多いということ。入るより出る方が多ければ、お金はなくなって当然。しかし、そんな単純明快なことに気づいていない人が多いということです。◼︎お金が貯まる「ダム式貯金法」そこで、お金が入ってきているにもかかわらず貯まらないという人は、「ダム式使い方」にするといいと著者は記しています。ご存知の方もいらっしゃるかもしれませんが、これは松下幸之助さんが唱えた「ダム式経営」になぞらえたもの。川にダムをつくり、水を貯めて流量を安定させるように、資金や生産設備、人員等を貯え、景気などに左右されない安定的な経営を常に心がけること。それがダム式経営の考え方。同じように、ダムに貯まっている水(お金)は使わず、そこからあふれ出た水(お金)で生活すればいいというのが「ダム式使い方」。◼︎お金と一緒に運もやってくる大切なのは、たった1,000円でもいいから、先月よりも貯金を増やしていくこと。いつでも使えるお金をしっかり貯めておけば、気持ちに余裕が持てる。また、貯まったお金をうまく投資すれば、より確実に増やすこともできる。そして少しずつ貯金をしていけば、運も少しずつ自分の方にやってくる。そんな発想。ただし、毎月1,000円でもかまわないとはいえ、著者には「より良い手段」としてオススメしたい手段があるといいます。それは、月々の貯金額をしっかり決めておき、それ以外のお金でやりくりする方法。「ダム式経営」と同じく、「ダム式使い方」だとお金は減りません。目先のお金を追いかけなくてすむ生活をつくり上げれば、お金は自然に寄ってくるわけです。そして、資金面での余裕があれば、気持ちにもゆとりが生まれ、アイデアもいくらでも湧いてくるようになるもの。そうすれば、好循環が生まれるということです。(文/印南敦史)【参考】※さとうやすゆき(2015)『お金の不安が消える本』KADOKAWA/角川学芸出版

2015年05月10日

人生はお金だけじゃありません。でも、お金はやっぱり無いよりある方がいいですよね。毎日そんなにたくさん使っているわけじゃないのに、なぜか貯金が増えない……。そんなあなたに、『Entrepreneur』より4つの習慣を紹介します。この4つさえできれば、億万長者も夢じゃない!今日から使える、どんどんお金が貯まるメソッドをご紹介します。■1:支出を4つに分ける自分が使ったお金を把握することは、お金をためる1番の近道です。まずその支出を“有害” “生産的” “保守” “ライフスタイル”の4つに分類しましょう。“有害”は過度に高級なもの、現金がないのにクレジット決済で買ってしまったものなどを分類します。また、使わないのに買ってしまったもの、よく考えたらあまりいらなかったものもこれに分類しましょう。自分にとって有益ではない支出は、すべてここに分類するようにしましょう。“生産的”は逆に自分にとって有益な支出を分類します。例えば、新しい人材を雇うための支出やビジネスの投資などはここに分類します。また、自分への投資ということで、習い事や健康的な食事のための食べ物、ジムへ通うなどの費用もここに入れましょう。“保守”は、健康や家族のために使うお金です。保険料や家族と過ごすための支出はここに分類します。車の保険などもここに入れましょう。最後に“ライフスタイル”は人生を楽しむための費用です。旅行に行ったり、服を買ったり、最新の電子機器を買ったり、生活にうるおいを与えるためのものに使うお金を分類します。こうして分類すると、簡単に不要な支出を減らすことができます。“有害”に分類されるものを減らしていけばいいのです。そしてその分を“ライフスタイル”や“生産的”に足していきましょう。まずは目で見て自分の支出を確認することで、貯金できる生活スタイルに変わっていきます。■2:買い物で気分転換しない仕事でストレスがたまったときはショッピングという人もいるかと思いますが、実はこれ、ストレス解消にもあまりよくないんです。ショッピングによって確かにストレスは解消されます。ただし、それはほんのわずかな時間だけ。またすぐに新しいものが欲しくなってしまい、物を買った喜びは長続きしません。気分転換にショッピングするのはやめましょう。気分転換したいときは、家族や友達と話したり、運動したりするほうが効果的です。また、オススメなのは楽しい計画を立てること。ちょっと旅行に行く、温泉でゆったりくつろぐ、おいしいディナーを食べる……。こんなちょっとしたぜいたくなプランを計画するのです。費用は“ライフスタイル”から出しましょう。計画を立てているとそれだけでワクワクしますよね。実行するしないに関わらず、ショッピングするよりも気持ちがやすらぎます。自分が経験したことの喜びは、物を買った喜びよりもずっと長く持続するものです。イライラしたら楽しい計画を立てましょう。■3:計画的にローンを組む「ご利用は計画的に!」なんて金融機関のCMみたいですが、支払いは本当に計画的に考えた方がよさそうです。まずできるだけローンは組まないようにしたいですが、ビジネスなどでそうもいかないことも多いでしょう。やむを得ずローンを組む場合は、少しでも手数料や利子が低くなる方法や金融機関を徹底的に探しましょう。もし今ローンを組んでしまっていて、支払い状況が深刻なら、お金のプロであるファイナンシャルプランナーに相談しましょう。利子の払いすぎなどを防いでくれます。早めに対策を講じることが大切です。■4:賢く投資する支出を減らすだけではなかなか貯金は増えません。収入も増やす必要があります。収入はどうやって増やせばいいのでしょうか?ズバリ答えは株です。研究化学者やパイプ製造業をしていた人でも、株に投資することで億万長者になることができます。退職後に真剣に投資に取り組んで、今は座っているだけでお金が入ってくる立場の人もたくさんいます。株式市場の仕組みを勉強することで、どんな仕事をしている人でも億万長者になれるのです。まずは基本的な仕組みを勉強しましょう。次に自分で少しずつ投資してみます。『Robinhood』というアプリは、投資する前に気になる企業の株の価格を追跡してチェックすることができます。慣れてきたら金額を大きくしていきましょう。ポイントはあまりいろいろなところに投資しないこと。じっくり市場の様子を観察して、ここという企業に投資しましょう。あちこちに少しずつお金をばらまいたのでは、小さく利益を出しても、他で小さく損失を出して結局プラスマイナスゼロになってしまいがちです。投資はお金を増やすのに非常にいい手段です。しかし、なんとなく投資してはいけません。必ずよく勉強して、市場の様子を見てから始めるようにしましょう。支出を減らして収入を増やす。単純ですが実際にやるのはなかなか難しいですよね。お金をためるのはある程度時間がかかるもの。長い目で見て、自分にできることからコツコツ始めてみましょう!【参考】※4 Smart Money Habits to Help You Earn Your First Million Dollars-Entrepreneur

2015年05月08日

あなたは「日々の生活に変化がない」ことで悩んだことはないだろうか? 平日は毎朝決まった時間に起きて会社ないし学校に向かい、仕事や講義を消化して夜になったら家に帰って眠る。週末は友人と遊びに行くこともあるが、それでもしばらくするとメンバーや内容がパターン化してくる。大きな事件に巻き込まれたり健康を害したりはしていないものの、毎日が退屈でなんとなく面白くない――こういう悩みを抱えている人は、案外多いのではないだろうか。「日々の生活に変化がない」状態を解消するために、何か新しいことをはじめてみたり、思い切って環境を変えたりすることを考えている人もいるかもしれない。今までやったことがなかったスポーツや習い事に挑戦したり、転職をして環境を変えることは「退屈な日常」を打破するためにもちろん効果的だが、それ相応のお金や手間がかかるという問題がある。今よりも状況が悪くなるリスクもある。あれこれ考えた末に、結局現状維持がずっと続いているという人も少なくないはずだ。お金や手間をかけたりリスクをとったりせずに、退屈な日常を面白いものに変える方法はないのだろうか。今回紹介する『たった1日で人生を300倍面白くする方法』(小川仁志/KADOKAWA/2014年3月/1,300円+税)は、まさにこのテーマを扱った本である。単調な日々に飽き飽きしているものの、お金や手間をかけてまで何か新しいことをはじめるほどアクティブになれないという人はぜひ読んでみて欲しい。○たとえば、知っている言葉を辞書で引いてみよう本書で紹介されている「人生を面白くする方法」は誰にでもできる簡単なものばかりだ。たとえば、「知っている言葉を辞書で引いてみる」「スマホをやめてみる」「仕事をサボってみる」など、いずれもやってみるのに特にお金や手間はかからない。自己啓発本でよく見かけるような実現不可能な意識の高いお題目を延々と列挙したものと違って本書の内容を実践するのは驚くほど簡単である。ではなぜこのような「誰にでもできる簡単なこと」で人生を面白くすることができるのか。本書が特徴的なのは、その説明に「哲学」を使っている点である。たとえば、「知っている言葉を辞書で引いてみる」と、自分が今まで知っているつもりだった言葉にも知らなかった意味や関連知識があることが発見できる。これはソクラテスが唱えた「無知の知」(自分の知識が完全ではないことに気づくことのほうが、知ったかぶりをすることよりも優れていること)にもつながる。「スマホをやめてみる」ことを本書が推奨する背景にはレヴィ=ストロースが『野生の思考』で解説したブリコラージュ論がある。文明を捨てれば、その分人間は強くなれるというわけだ。たかが辞書を引いたりスマホをやめることにソクラテスやレヴィ=ストロースを持ち出すのは大げさすぎるように感じるかもしれないが、こうやって説明されると簡単にできるこれらの行為にもそれなりの意味や狙いがあることがわかる。本書は、各節の見出しを読んだだけでは「バカバカしいなあ」と思ってしまうものであっても、哲学を絡めた本文の説明を読むと「たしかに一理あるかも」という気持ちになるから面白い。○哲学で「ものの考え方」を変える結局、日常を面白くするために最低限必要なのは「ものの考え方」を変えることである。別に何か新しいことをはじめたり環境を大きく変化させなくても、普段と違う「ものの考え方」を身につけ実践すればそれだけで日常はまた違う姿を見せるようになる。この「ものの考え方」を変えるのに、哲学は大きな力を発揮する。なぜなら、哲学が中心的に扱っているテーマがまさにこの「ものの考え方」だからだ。本書が「人生を面白くする方法」を紹介するためにわざわざ哲学を持ちだしている理由もこの点にある。哲学と聞くと、難解な用語を駆使してとにかくわかりづらいというイメージを抱く人もいるかもしれないが、本書に関して言えばその心配は不要だ。哲学者の思想に触れる場合も読者に哲学の知識がないことを前提として書かれているし、各節の末尾には関連する哲学者やその思想について図付きで簡単な紹介までついている。本書で興味を抱いた哲学者や思想があれば、これを最初のステップにして他の本も色々と読んでみるというのもよいだろう。○「自分が今置かれている状況」をいかに楽しく捉えるか本書で紹介されている「人生を面白くする方法」は、いずれも自分が今置かれている状況を「変える」のではなく、「捉え直す」ことに主眼が置かれている。新しい刺激を求めたり、環境を変えることは退屈な日常を打破する方法としてはもっともシンプルなやり方だが、これらの効果は時間が経過するにつれて薄くなっていく。「どんな状況に置かれていても捉え方次第で面白くできる」と言い切ってしまうのは個人的には言い過ぎだと思わないこともないのだが、捉え方を変えることでラクになるケースがたくさんあることは事実だ。人生を面白くするための一番コスパのいい投資として、まずは本書に書かれていることから試してみるというのはいかがだろうか。日野瑛太郎ブロガー、ソフトウェアエンジニア。経営者と従業員の両方を経験したことで日本の労働の矛盾に気づき、「脱社畜ブログ」を開設。現在も日本人の働き方に関する意見を発信し続けている。著書に『脱社畜の働き方』(技術評論社)、『あ、「やりがい」とかいらないんで、とりあえず残業代ください。』(東洋経済新報社)がある。

2015年05月08日

『20代・30代で知っておきたい これからかかるお金で困らない本』(岡崎充輝著、日本実業出版社)は、住宅、生命保険、教育、自動車など、将来的に必要になってくるお金についての考え方・貯め方を紹介した書籍。将来かかるであろうお金については、なかなかイメージしづらいもの。あるいは、わかってはいても、あえて直視したくないものではないかと思います。が、現実的にはそこをきちんと見きわめておかないと、あとあと面倒なことになるはず。そこに、本書の意味があるわけです。第4章「『使途不明金』を減らす」から、いくつかの要点を拾ってみましょう。◼1:使途不明金を探す大切なのは、将来的にお金︎に困らないこと。そのために必要なのは、当然のことながら貯蓄。といっても、「貯蓄するにしても、財源がない」という人はいるはず。そこで、「埋蔵金の発掘方法」が重要な意味を持ってくるというわけです。「そんなものはない!」と思いがちですが、よほど神経質に細かく家計管理をしない限り、必ず「埋蔵金」、すなわち「使途不明金」はあるのだとか。◼︎2:家計簿で使途不明金の額を把握する使途不明金をゼロにするために重要な意味を持つのが、家計簿だそうです。そして、ここで考えたいのが、会社で使途不明金がほとんど発生しないという事実。つまり会社では帳簿をつけているので、使途不明金が出ない。それを家計に置き換えれば、家計簿になるということです。とはいえ、難しく考える必要はなし。・家計簿でチェックしたいこと(1)いくらお金を持っていたのか(2)今日どれだけお金を使ったのか?(わかる範囲で)(3)いくらお金が残っているのか?(4)使途不明金はいくらなのか?これがわかれば充分だそうです。◼︎3:クレジットカード払いをやめる使途不明金を減らすにあたり、もっとも危険なのが、食料品や日用品の買い物にクレジットカードを利用すること。現金で買うなら、いま財布に入っているお金を使わなければなりません。しかしクレジットカード払いなら、財布にお金がなくても買いものができる。今月の収入では支払えない金額の買いものでも、平気でできてしまう。だから、家計の実態とかけ離れた買いものをしてしまうわけです。しかしそれだと、「クレジットカード払い症候群」になっても当然。どうしてもクレジットカードを利用したいなら、クレジットカードで利用した分のお金を、引き落とし口座にそのつど入金するのがいいそうです。(173ページより)そして、いちばん簡単な家計管理法、それは「予算管理法」。予算を決め、それ以上は使わないということ。逆にいえば、予算の範囲内であれば、いくら使ってもかまわないわけです。あまりにも簡単ですが、これが効果的なのだそうです。シンプルなことをシンプルに実践する。それが、お金を貯めるには重要なのかもしれません。(文/印南敦史)【参考】※岡崎充輝(2015)『20代・30代で知っておきたい これからかかるお金で困らない本』日本実業出版社

2015年05月05日

新しく社会人になるなど、新たに給料振込口座を開設する人も多いこの時期。これから、その口座が基本となってお金の出し入れを管理していくことになります。と同時にATMの利用も多くなります。ATM利用の基本を知らずに、無駄にお金を使うことのないように3つのポイントをご紹介します。○お金を引き出すときに手数料を払うのはもったいない!まずは、下図を見てください。一瞬で理解できる人は少ないかもしれません。これは、みずほ銀行のATMでお金の入出金、振込、残高照会をした場合に、いくら手数料がかかるかを、曜日、時間別に抜粋したものです。ATM利用の多い預け入れ、引き出し、振り込み、残高照会の4つに絞りましたが、このほか振替や定期預金の取引などもATMででき、それぞれに利用できる時間、手数料が決まっています。ATM利用はお金の引き出しが一番多いと思いますが、その際、手数料を気にしたことはあるでしょうか? こうした図はATMの前にも貼られていて、注意を促しています。しかし、時間外の引き出しで1回108円、216円と手数料がかかっていても気にしない、もしくは仕方がないと考える人も少なくありません。最近は24時間ATMコーナーが開いていますし、コンビニでも気軽にATMを使えるようになりました。確かに、いつでも使えるのは便利ですが、だからといって、常に無料で使えるわけではないのです。日中は仕事が忙しくお金を引き出す時間がなかった、週末にどうしてもまとまったお金を引き出さなくてはいけなくなった、そんな人もいるでしょう。それでも、本来、手数料無料で引き出せるはずの自分のお金なのに、ちょっとした時間のずれで手数料を払うのは、なんとももったいない話です。仮に、100万円を普通預金に預けたとして、1年後に受け取れる利息は、税引後でわずか約160円です。ATMを深夜早朝に1年に1回利用しただけで利息がなくなるどころか、貯蓄を取り崩すことになってしまいます。○手数料無料になるサービスをチェックしようと、ここまでは当たり前といえば当たり前の話。今、実は注意が必要なのは、提携先のATMでの利用。たとえば、上記のみずほ銀行の場合は、イオン銀行、ゆうちょ銀行、スルガ銀行、JR東日本ATM「VIEW ALTTE」(ビューアルッテ)、ステーションATM「Patsat」、そのほか数多くの銀行と提携をしています。もちろんコンビニのATMも利用できます。しかし、それぞれで手数料が異なるのです。イオン銀行ATM、ステーションATMでお金を引き出す場合は、ほぼ、みずほ銀行のATM手数料と同じですが、それ以外は、平日の昼間であっても1回108円の手数料がかかります。提携しているから、使えるからと言って、安易にお金を引き出すと、無駄に108円の手数料がかかってしまうことがあるので注意が必要です。そこで、チェックしたいのは手数料が無料になる仕組みやサービスです。現在は、多くの銀行で一定の取引(月末残高、クレジットカード利用、給与振込、公共料金引き落としなど)があれば、月5回までは手数料無料、といったサービスを行っています。これは自行だけではなく提携しているATMからの引き出しでも同じです。例に挙げたみずほ銀行でも、「みずほマイレージクラブ」に加入すると時間外手数料が無料になるサービスがあります。まずは、自分の利用している銀行に、こうしたサービスがないかをチェックしましょう。取引条件はそれほどハードルが高いものではなく、給振口座で月末残高が10万円程度あれば、大抵の場合はクリアするはずです(金融機関によって異なります)。サービスを利用しないのはソンです。そして、もうひとつの方法は、生活費口座として使う銀行そのものを変えるというものです。○ネット専業銀行などで手数料優遇を活用する最近は、お金の引き出しはコンビニATMを利用するという人が増えています。実際に、自分の取引銀行のATMを探すより、街中や通勤途中にあるコンビニのほうが便利です。こうした使い方をする人は、ATM手数料がいくらかかるか? 今の時間帯は無料なのか? と心配するよりも、よく使うコンビニATMの手数料が常時無料になる銀行にお金を移しておくというのが賢い方法です。ネット専業銀行の場合は、使えるATMも多く、常時手数料が無料という銀行も少なくありません。下記に引き出しにかかるATM手数料を一覧にしたので、参考にしてみてください。<著者プロフィール>伊藤加奈子マネーエディター&ライター。法政大学卒。1987年リクルート(現リクルートホールディングス)入社。不動産・住宅系雑誌の編集を経て、マネー誌『あるじゃん』副編集長、『あるじゃんMOOK』編集長を歴任。2003年独立後、ライフスタイル誌の創刊、マネー誌の編集アドバイザーとして活動。2013年沖縄移住を機にWEBメディアを中心にマネー記事の執筆活動をメインに行う。2級FP技能士。

2015年05月01日

消費税増税や社会保険料引き上げなどの影響で、自由に使えるお金がじわじわと減っている今、少しでも豊かな生活を送るためには、私たち自身が使えるお金を増やす工夫をすることが欠かせません。ちょっとの工夫でお金と同じように使える「ポイント」を増やすことができる強い味方「クレジットカード」、「電子マネー」、「ポイントカード」を活用する方法をお話しします。昨今、多くの方が複数のクレジットカードや電子マネーなどの決済手段を持つようになっています。国内のクレジットカードの発行枚数は2013年3月末現在で約2億6千万枚と、単純に計算すると大人1人あたり約2.5枚所有していることになり、また、電子マネーも、国内の主要な電子マネーの2013年の決済総額は3兆円を超え、大幅に利用が広がっています。提示するだけでポイントが貯められるポイントカードも、一つのポイントをさまざまな企業で使用できる「共通ポイント」の普及が後押しとなり、どなたの財布にも1枚は入っているのではないでしょうか。こうしたカードの普及の理由の一つは、利用した金額に応じて還元されるポイント制度の存在です。一体どのように活用すれば、効率よく貯め、節約につなげることができるのでしょうか。貯まったポイントを「使える」カードを選ぼうまず、ポイントを活用するためにはカード選びが重要です。カードを使用することで貯まるポイントについて、次の3点を確認し、自分が生活する上で使い勝手が良いカードを選びましょう。よく行く店で使えるかどうか少ない単位でも使えるかどうか有効期限は短くないかポイントを貯めるために、還元率が高いカードを選んでしまいそうになりますが、貯まったポイントを使えなければ結局意味がありません。貯まったあとのゴールまで見据えて、カード選びをしたいものです。効率的にポイントを貯めるテクニック1.生命保険料や通信費・税金などをクレジットカードで支払う近頃では、日常生活のほとんどの支払いをクレジットカード払いにすることが可能になりました。店舗での買い物だけでなく、水道光熱費や生命保険料、また国民年金保険料や自動車税などの税金まで、クレジットカード払いに対応している自治体が増えています。こうした支払いを、クレジットカードで行うと、どのような節約効果があるのでしょうか。【クレジットカード払いによる節約効果】表1資料:執筆者作成日常の生活費や生命保険料などで毎月10万円をカードで支払うとすると、一般的な1%還元のカードの場合、1カ月で1,000ポイント、1年間で12,000ポイント貯まります。1ポイント1円で換金できるカードを選べば、年間で12,000円もの節約になる可能性がありますね!もちろん、還元率がもっと高いカードを選べば、その分節約効果もアップします。また、水道光熱費(※1)や通信費、生命保険料(※2)、国民年金保険料などは、一度手続きをすれば自動的にクレジットカード払いされるため、手間をかけずにポイントを貯められ節約効果を持続させられます。(※1)自治体によってはクレジットカード払いが不可の場合もあります。(※2)保険会社、商品、契約保険料によってはクレジットカード払いが不可の場合もあります。2.電子マネーのチャージをクレジットカードでする次にオススメする方法は、電子マネーのチャージをクレジットカードですることです。チャージする時にクレジットカードのポイントが貯まるので、現金でチャージするより節約ができます。どの電子マネーも、クレジットカードを使ってチャージできますが、なかでも便利なのは、オートチャージを申し込める交通機関系電子マネーを使う方法です。カードに入っている電子マネーの金額が一定金額を下回った状態で改札を通ると、自動的にクレジットカード決済によるチャージが行われるため、知らぬ間にポイントもどんどん貯まります。さらには、図1のようにチャージした電子マネーを使って買い物をして、電子マネーのポイントも貯めるテクニックもあります。【電子マネーのチャージでポイントを貯める例】図1資料:執筆者作成まず1%の還元率のクレジットカードを使って電子マネーに10,000円チャージした際、クレジットカードに100円分のポイントが付与されます。そしてチャージした10,000円を全て使うと50円分のポイントが付与されます(電子マネーの還元率が0.5%の場合)。単純に10,000円の買い物をするよりも、150円分もオトクに買い物ができるのです(1ポイント=1円の場合)。さらに、買い物時に提示できる別のポイントカードがあれば、なんとポイントを三重に獲得することもできます(図2)。図2資料:執筆者作成3.ポイントがアップするモールを経由してネットショッピングをするネットショッピングをする際、カード会社が運営するサイト(モール)を経由するひと手間をプラスするだけで、ポイントが数倍付与されるなど、通常よりも多くのポイントを取得することができます。各モールでは、通常はポイント付与率3倍になるところが10倍になるなどのキャンペーンも開催されており、購入予定のものが対象店舗にあれば、かなりオトクにネットショッピングができるといえるでしょう。モールは、さまざまなクレジットカード会社が運営しており、モールによって獲得できるポイント付与率が異なることもあり、どのモールに行けばよいか迷いますが、まずは、決済する予定のクレジットカード会社のモールを経由してから商品を購入すると良いかと思います。このように、使い方を少しだけ工夫することで節約につなげることができるクレジットカード、電子マネー、そしてポイントカード。少しでも家計を守るためにも、ご家族の皆さまで活用方法を見直してみてはいかがでしょうか。コラム執筆者プロフィール 鈴木 さや子(すずき さやこ)(株)ライフヴェーラ 代表取締役/mamaTanoマネーサロン 代表/CFP(R)/1級FP技能士/住宅ローンアドバイザー/キャリアコンサルタント(CDA)家族が笑顔になれるための生活に役立つお金の知識を、主に女性向けに、セミナーやコラム記事などを通じて情報発信。保険などの商品を一切販売しないファイナンシャルプランナーとして活躍中。専門は教育費・ライフプラン・保険・住宅ローン・マネー&キャリア教育。女性の心に寄り添う個人相談にも定評がある。企業講演の他、小・中学校や地域コミュニティなどでの講演やワークショップなど、保護者や親子向けイベントも行っている。コラム監修者プロフィール 柳澤 美由紀(やなぎさわ みゆき)CFP(R)/1級ファイナンシャルプランニング技能士関西大学社会学部卒。大学時代に心理学を学び、リクルートグループに入社。求人広告制作業務に携わった後、1997年ファイナンシャルプランナー(FP)に転身する。相談件数は800件以上。家計の見直し、保険相談、資産づくり(お金を増やす仕組みづくり)が得意で、ライフプランシミュレーションや実行支援も行っている。家計アイデア工房 代表※この記載内容は、当社とは直接関係のない独立したファイナンシャルプランナーの見解です。※掲載されている情報は、最新の商品・法律・税制等とは異なる場合がありますのでご注意ください。

2015年04月28日

アスコムはこのほど、ベストセラー『お金が貯まるのは、どっち!?』の第2弾となる『家族のお金が増えるのは、どっち!?』を発売した。著者はTSネッツ代表の菅井敏之氏。価格は1,300円(税別)。同書は、元銀行支店長である著者がお金に好かれる「親子」と「夫婦」の法則を解説。家族全員が安心して暮らすために知っておきたい「お金の話」を伝授する。巻末特別付録として「家族のお金が増える書き込み式ライフプラン表」が付く。主な内容は、「親は自分の『資産の内容』を子どもに教えるべきか?」「家計が苦しいとき、親は子にどんな説明をすべきか?」「自分と『同じ銀行』に、子どもに口座をつくらせなさい」など。菅井敏之氏は1960年生まれ。学習院大学卒業後、1983年に三井銀行(現・三井住友銀行)に入行。2003年に金沢八景支店長(横浜)に、2005年に中野支店長(東京)に就任する。48才で銀行を退職し、その後、不動産などを手掛けるTSネッツを設立。2012年にはカフェ「SUGER COFFEE」(東京都・大田区)を開店し、人気店舗となる。また、初の著書『お金が貯まるのは、どっち!?』(アスコム)は37万部を超えるベストセラーとなっている。

2015年04月27日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○不要品の整理で家具転倒リスクを軽減 - リフォーム時がチャンス!阪神淡路大震災では多くの方が家具の下敷きになって亡くなられました。日本の住まいはモノにあふれすぎています。私の子供の頃は、茶の間には茶箪笥と座卓くらいしかありませんでした。寝室にはほとんど何もなく、あったとしても鏡台や整理ダンスくらいでした。建物さえ倒壊を免れれば、家具の転倒の下敷きになって命を失うリスクは比較的少なかったと思います。しかし、現代の住環境はどうでしょうか。リビングダイニングを考えれば、ダイニングテーブルと椅子・ソファー・サイドボード・食器棚・テレビ・オーディオ機器などがあるのではないでしょうか。背が低いものでも安全というわけではありません。モノが室内にあふれていればいるほど、地震による被害のリスクは高まります。耐震リフォームの際は、不要品を徹底的に処分し、既存の押入やクローゼットの中に空き空間を確保し、できるだけ室内にモノを出さないように収納の中に納めるように考えてください。徹底的に不要品を処分しても収納が不足するのであれば、新たな収納を増設するか、そのスペース的余裕がなければ、貸し倉庫やコンテナの利用も考慮に入れてモノの管理を徹底してください。家具の固定などはその先の問題です。○収納の見直し - 工夫次第で既存収納の収納力倍増!リフォームや建替えを決心した理由として最も多いのが収納の不満だそうです。しかし元々さほど広くはない日本の住まいに新たに収納スペースを確保するのはかなり困難な問題です。そこで押入やクローゼットの中をより効率的に改造して、室内にあったモノをできるだけ多く取り込んで、すっきりと生活することも立派な耐震リフォームです。特に押入の天袋やクローゼットの枕棚は使いやすいとは言えません。マンションの収納などは、工場で効率的に生産するための規格化と、輸送面、施工面を考えて高さ2m以下の箱タイプがほとんどで、上部に枕棚があってその下にハンガーパイプのスタイルが大半ではないでしょうか。わが家も同様でした。わが家ではリフォームに際して、この枕棚を撤去し、天井に直接ハンガーパイプを取り付け上下二段にしました。奥行も85cmと深かったので、前後二列にして、合計3本のハンガーレールとしました。デッドスペースがなくなり、これだけで収納量は3倍です。季節の入れ替えからも開放され、住まい全体の既存の収納は満杯どころか空きスペースもできたくらいです。○家具のレイアウト - 明暗を分ける家具のレイアウト地震がどのように揺れて家具がどのように動くかは、起きてみないと分かりません。地震の威力は想像以上で、大きな箪笥も宙を飛んでくると思わなくてはなりません。それでも被害を最小限にするためには家具の配置は大切です。耐震リフォームの際は、家具は納戸やウォーキングクローゼットの中に仕舞うようなリフォームを心がける事が一番ですが、室内空間に配置する場合は箪笥がそのまま寝ている位置に倒れ込まないように、特に頭を直撃しないように配置してください。簡易的な転倒防止金物は万全とは言えません。先ずはレイアウトで極力被害を少なくする工夫を考えてください。○家具の固定 - 転倒防止金具だけではない、家具の固定方法阪神淡路大震災に続き、東日本大震災を通じて防災意識も高まり、家具の転倒防止の必要性も認識されていると思います。転倒防止金物も広く認知されていると思いますが、皆様のご家庭ではいかがでしょうか。狭い日本の間取りでは、家具は倒れたら必ず家族を直撃することは避けられません。しかし、転倒防止金物の多くは見栄えも悪く、また本格的に固定しようと思えば大切な家具にビスなどの穴を開けることになります。高価な桐ダンスや婚礼家具セットなどは、人命第一とは思っても少々残念な気持ちにはなるでしょう。そこで、そうした金具を使わずにスマートに耐震リフォームする方法を考えて見ましょう。下記の写真はわが家のダイニングとキッチンを分ける食器棚です。もともとリビングダイニングとキッチンがワンルーム形式の間取りで、キッチンとリビングダイニングを分けるために両面使いの食器棚をおいていました。当初は食器棚の上部の壁はなく、食器棚は自立していて、天井面との間に突っ張り形式の転倒防止金物を設置していました。側面は日曜大工で作った天井までのL型の壁で冷蔵庫を隠していました。東日本大震災の時は、そのためか幸いにも家具は転倒せず、中にあった食器も不安定なワイングラスを中心に一部の食器が転落して割れた程度でした。わが家も昨年リフォームしたのですが、本格的に耐震性を確保するために、天井から食器棚の上面までの壁を設置しました。壁の裏側(キッチン側)は棚になっていて、モノを収納する事ができます。食器棚を棚の面で固定しますので、壁が破壊されない限り食器棚は倒れる事がありません。食器棚をセットする都合、食器棚と棚にはわずかな隙間が必要ですが、念のためにゴムのピースを差し込んであります。リビングダイニングからの見栄えもよくなり、耐震性能も向上し、収納も増設されました。また図のように家具の上面に色調や雰囲気を合わせた材質で丈夫な棚や新たな収納を新設して、家具を固定する方法もあります。耐震性を高めるとともに収納量のアップも期待できます。家具の転倒防止金具やグッズは様々なものがあります。適材適所、使用注意書きをよく読んで使用してください。組み合わせによっては、互いに力が反対に作用し、逆効果の場合もあります。<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年04月23日

お金の心配事を人気女性ファイナンシャルプランナーがやさしく解きほぐす「家計簿相談室」です。住宅購入、教育・お受験、老後資金はもちろん、節約のコツや保険の見直し、暮らしの税金、お得なマネー情報など、家計にかかわるお金のことを、家計簿をもとに…

「火災保険」とは、火災のときだけではなく、落雷、台風・雪害、洪水、盗難、水濡れなどさまざまなリスクに対して備えることができる保険です。自然災害のリスクに備えるためにも是非検討しておきたい保険ですね!今回は「火災保険」に入る前に知っておきた…

老後生活への不安を解消する手段の1つとして、「個人年金保険」があります。積立感覚で手軽に始められ、年金としてではなく一時金として受け取ることもできる保険です。今回は「個人年金保険」に入る前に知っておきたいこと、「個人年金保険」を選ぶときに…

「終身保険」って被保険者が亡くなったときに死亡保険金が支払われる保険ですが、貯蓄性があるため死亡保障以外にも”老後の資金”や”子供の学費”、”相続税対策”の資金を貯めたりいろいろな目的に利用できる保険です。今回は「終身保険」に入る前に知っ…

医療保険は、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。 今回は「医療・入院保険」に入る前に知っておきたいこ…

生命保険とは、ケガや病気、入院・死亡など予期しない出来事による経済的損失を保障するための保険です。生命保険には、保障内容の違いにより様々な種類が存在します。今回は「生命保険」に入る前に知っておきたいこと、「生命保険」を選ぶときに押さえるべ…

学資保険(子供保険)とは、子どもの高校や大学進学時に必要な教育資金の準備を目的とし、積み立てと同様に毎月の保険料を支払い続けることで計画的に教育資金を作れる保険です。子どもができたらまずは加入を検討するご家庭も多いのでは?今回は「学資保険…

"増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。"

増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。

SNS依存夫の裏の顔

そのピエロは帰ってくる

夫婦の危機