「幸せだけはお金で買えない」なんてよく言われますが、実は買えるとしたら試してみたくないですか?実は、アメリカの新聞『The Washintgton Post』Web版は、学術的な根拠とともに“お金で幸せが買える6つの方法”を公開。これが、どれも幸せな気分になりたいときに実践できるアイデア満載なので、ご紹介します!■1:休暇を楽しむことにお金を使うと幸せまずは、プライベートを充実させることにお金を使いましょう。コーネル大学が、「旅行などの“体験”にお金をかけることは幸せな気分になりすい」ということを証明したのです。この研究では、そのイベントを待つ間のワクワク感は、物を買う、もしくと何かを所有するときよりも喜びが大きいことともわかった、と発表しています。欲しかった物を買った時の喜びは大抵、買った瞬間をピークに徐々に薄れていくものです。それに対して、楽しかった旅行の思い出は、幸せな記憶としてずっと残ります。■2:家政婦さんにお金を使うと幸せ次は、家事を誰かにやってもらうためにお金を使うことがいいそうです。というのも、スタンフォード大学が「時間の使い方を考えることが、自分にとっての幸せを考えることになる」との研究結果を発表しているのです。時間はすべての人に等しく与えられるもの。それで「時間をもっと自分が楽しめることに使ってはどうか」と提案。人生を豊かにするために、自由な時間を自分にプレゼントする、という発想です。家政婦を雇うことは少々ハードルの高い提案にも感じられますが、業者のお掃除サービスやお片付けサービス、お掃除ロボット(全自動掃除機)を取り入れる手もあります。やりたいことがあって1日が24時間では足りない人は、このアイデアを検討してもいいかもしれません。■3:スポーツにお金を使うと幸せイギリス政府が行った生活満足度についての調査では、人々がスポーツで得る満足度をお金に換算すると、1人当たり1年で1,825ドル(21万7,175円)にもなるそうです。海外旅行なら1回で達してしまいそうな金額ですが、スポーツならぬ年中いろいろな形で楽しめます。体を動かすと気分もスッキリ、ストレス解消にも役立ちます。マラソン大会への参加やスポーツジムの利用、テニスやダンスを習うなど、間口が広いのも魅力です。チームスポーツなら、かけがえない仲間もできるかも。スポーツは、手軽に幸せな気分になれる有効な方法。ぜひ試してみてください。■4:芸術にお金を使うと幸せトロント大学の研究によると、美しい絵画を見ることはわたしたちの目を楽しませてくれるだけでなく、感情面にもよい影響を与えるのだとか。例えば、美しい絵画や音楽に触れると、快楽物質といわれるドーパミンがより多く分泌され、気持ちを高揚させます。ちなみに、芸術作品は有名作家のものである必要はないとのこと。美術館で高価な名画を観賞するもよし、市井のギャラリーで無名作家の思わぬ傑作に出合うのも素敵ですね。■5:慈善活動の寄付にお金を使うと幸せカリフォルニア大学が、お金を寄付することと幸せの関連性についての研究結果を発表しています。困っている人にお金を寄付する行為は、自分自身にも幸せな気持ちをもたらす、というのです。研究者が指摘するのが、寄付する場合、匿名よりも慈善活動で知り合った誰かに直接行ったほうが強い喜びを感じる、という点。インターネットなどで国内外のたくさんの活動を知ることができます。情けは人のためならず。賛同できる活動に寄付することで自分自身も「誰かの役に立っている」と喜びを感じられれば、お互いにとってメリット大です。■6:家族や同僚のためにお金を使うと幸せ「自分のためにお金を使うよりも、家族や友人を喜ばせるために使うほうが幸せを強く感じられる」これは、ブリティッシュコロンビア大学の研究チームの研究結果です。自分以外の人のためにお金を使うほうが喜びが続く上に、「大きな金額を費やしても後悔しにくい」と報じています。「喜んでくれるかな?」と思いながら誰かへのプレゼントを選んでいるだけで、ほっこりした気持ちになりますよね。誕生日や記念日のプレゼントもいいですが、仕事に追われる同僚や失恋に傷ついた友人に、ちょっとしたスイーツを買ってきたりおいしい紅茶をご馳走するだけでも、お互いの心が温かくなります。どれもお金で幸せを買うというより、幸せな気持ちになるためにお金を使うという感じでしたが、落ち込んでいる時はとくに試す価値が高そうですよね。お金を有効に使って、幸せに溢れた毎日を送ってみませんか?(文/よりみちこ)【参考】※Six science-based ways that money actually CAN buy happiness-The Washington Post

2015年04月19日

自分のお金を下ろすだけなのに、ATMで手数料を取られるのはなんだか、いや、とても悔しい気がしませんか?全国20~40代の男女100名に「今までATMの手数料をトータル何万円くらい支払いましたか?」と質問したところ、なんと61%の人が手数料を散財していたという結果が出ました!平均額は12,400円で、「毎回コンビニATMを利用しているので10万円近く支払っている」という人も!わずか108円の手数料も、ちりも積もれば大きな出費です。平日の銀行で下ろせば手数料はかかりません。しかし、みなさんやむなく取られてしまっています。今後、無駄な出費を減らすために、手数料支払いの理由を見ていきましょう。■1:利用するのがいつも時間外だから勤務時間や生活リズムの中で、どうしても銀行に行けなくてやむなく時間外利用になっているという人が一番多かったです。「仕事の帰りがいつも夜遅く、コンビニでしか下ろせなかった」「駅前で勤務してた時代、昼時は行列で18時前に下ろせなかったので 合計1万円くらいは払ってたと思います」「時間に間に合わない時や平日に行けなくて土日に下ろしてしまったから」会社勤めしていると仕方ないですよね……。これはもう、一日の予定表に何日も前から組み込んでおくしか対策はないと思います。■2:つい忘れて気付かずにウッカリしたから次に多かったのが、普段は手数料を気にしているのに、数回だけ手数料を払ってしまったという人たち。「平日に下ろすのを忘れてしまって、土曜日に慌てて下ろしたから」「コンビニが近いからつい」「祝日に気づかずおろしてしまったことはある」「絶対に手数用がかからないようにしていたのに、1回だけ土曜日に振り込んでしまい、手数料を取られた」この、悔しさの残るコメントを読むだけで残念な気持ちになりますね。ウッカリさんは、そもそも下ろさなくて済むように1,000円だけ会社のデスクの引き出し奥に入れておいては?■3:急な出費でお金が必要になったから最後は、切羽詰ってしょうがなくという人たち。この時の気持ちもよくわかりますね。「手数料はあまり払っていないと思いますが、緊急の時に払ったような……」「急に仕事が入った時、タクシーで向かわなければならなかったが手持ちの現金がなかったので」財布にお金がなくて今必要になったときは、手数料を気にしている場合ではないですよね。こういった事態はそんなに多くないので、「108円くらい」と諦めるしかありません。それでは、最後に、「どんな小さな出費もしたくない!」というキッチリ派の猛者たちの声もみていきましょう。ATM手数料がかからないための工夫が、意外とたくさん集まりました。「ネット銀行経由にしているから手数料なし」「現在使うと手数料が0円か、確認後に使用しています」「コンビニATMは絶対使わない」「手数料がかからない契約にしているから」預金残高が一定以上あれば、ATMの時間外手数料が24時間無料になるという銀行もあります。例えば、みずほ銀行・みずほマイレージクラブなど。いつどんなときにお金を下ろすのかなど、自分のライフスタイルに合った銀行選びをすることで、無駄な出費を抑えることができます。気になる方は、すぐにでも調べてみてください!(文/中田蜜柑)【調査概要】調査方法:インターネットリサーチ『リサーチプラス』調査期間:2014年12月22日(月)調査対象:全国20~40代の男女100名

2015年04月16日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○支援制度活用のポイント - 耐震診断は信頼できるところに!高齢者世帯などの被害が多い悪徳リフォームの事例として、補強金具の類が意味のない位置に、意味のない形で取り付けられているケースがよく報道されていました。耐震補強金具は取り付ければよいというわけではなく、有効に働くように建物全体のバランスを見て、正しい位置に、正しい方法で取り付けなければ意味がありません。取り付け位置や方法によっては、意味がないどころか、全体のバランスが悪ければ、建物にいびつな力が働き、地震への対応力を弱めて結果になりかねません。無駄なお金を使わないためにも、いきなり耐震工事をするのではなく、しっかりとした耐震診断を依頼してください。できれば工事会社と診断会社は別の方が公平を期待でき、安心です。耐震リフォームの支援制度は、情報・補助金・融資・税制などがあります。どうすれば安心できる耐震改修リフォームとなるのか、先ずは情報収集から利用しましょう。大半の都道府県は耐震診断・改修設計・改修工事すべてに支援制度を設けていますが、改修設計や改修工事については支援を行っていない都道府県もあります。詳細は管轄の地方自治体へ問い合わせください。また、住まいが幹線道路等に面している場合は、耐震診断が義務付けられている場合があり、支援も別途設定されています。○耐震改修補助金制度 - 耐震改修事例を多く入手しよう管轄の市区町村で、耐震診断や工事の依頼先がリストアップされています。診断方法や耐震設計、耐震改修工事の実績などを担当者に相談してください。建物の設計図などを持参すると相談しやすいと思います。最初の診断の相談の時に設計や工事までの流れと仕組み等を一気に把握することをお薦めします。どのような診断をして、どのような工事を行うのか。おおよその費用はどの程度かなどを把握し、補助金制度の有無と併せて、支出しなければならない費用を算出します。補助金の割合は下記の表となっています。詳細は地方自治体にお問合せください。○融資の支援制度 - リフォーム融資の制度は耐震リフォームが要住宅金融支援機構の業務は、一般の住宅ローンについては「フラット35」のように民間住宅ローンを証券化する役割となっていて、支援機構自体は直接の融資を行っていません。しかしリフォーム等については独自の融資制度があります。一般的な改修工事も融資の対象とはなりますが、必ず耐震改修工事を併せて行う必要があります。(※参考:その他に、返済が利子相当分だけで済む高齢者向け返済特例制度もあります。詳しくは住宅金融支援機構にお問い合わせください。『住宅ローンとの賢い付き合い方(3) - リフォームローンにもある減税制度』でも解説していますので参照ください)○税制上の優遇制度 - リフォーム減税制度のメインは耐震改修政府が設けている制度は、当然ながらその目的や狙いがあります。住宅の分野の政策は、住まいが衣食住のひとつで生活上必要なものであること、金額が大きく関連産業の裾野も広いことなどから、経済の活性化の目玉として位置づけられてきています。それに加えて耐震リフォームは、生命と財産を守るという役割の大切さや、一旦地震が発生したならば、二次災害を含めて被害は膨大になり、国の支出も膨大に膨らむことから一般のリフォームやバリアフリー、省エネリフォームよりも重要な位置付けにあり、優遇制度の要となっています。(※参考:リフォームに関する減税制度については、『住宅ローンとの賢い付き合い方(3) - リフォームローンにもある減税制度』を参照ください)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年04月16日

4月に入って新社会人になったばかりの人も多いだろう。そんな新社会人を含む、20代の社会人は給与やお金の使い方をどのように考えているのだろうか。そこでマイナビニュースでは今回20代の社会人300人を対象に「お金に関するアンケート」を行った。今回アンケートに答えた人の現在の年収で最も多かったのが「300万円以下」で53.3%。次いで「500万円以下」で40.7%となった。これに対し、希望年収では「500万円以下」が59.7%で最多となり、「300万円以下」が16.7%、「800万円以下」が16%、「1000万円以上」は7.7%に留まった。そんな20代社会人が今まで自分の給料で購入した一番高いものの金額では、「10万円以下」が56.7%でトップ。次いで「30万円以下」が29.3%となり、最高30万円までで全体の86%を占めた。一方、「将来何でも購入できるなら何が欲しいか?」の質問には、「高級マンション」が42%で最多。そのほか、「高級自動車」(18.7%)や「高級腕時計」(18.3%)、「自家用ジェット」(7%)、「自家用クルーザー」(4%)が並ぶなか、「何も欲しくない」と答えた人が27%と2番目に多い回答になった。こうした結果を見る限り、現代の20代社会人のお金に対する願望は割と現実的であることが見て取れる。最多となった「高級マンション」というのは不動産という比較的実用的な買い物とも言える。こうした20代社会人の堅実的な消費志向の背景にはやはり将来に対する不安や現実的な問題があるようだ。お金に関する将来の悩みを訊ねた質問では、「年金がもらえるかどうか」が69.3%と圧倒多数を占める。その他、「両親の介護費」(39.3%)、「子どもの養育費」(39%)、「家のローン」(25.3%)といった回答が続き、目の前の道楽よりも将来に対する備えという現実を意識している20代社会人が多いことが垣間見える。かつて80年代のバブルの時代には、富裕層のシンボリックな象徴でもあった高級マンションや高級自動車、高級腕時計、自家用ジェット・クルーザーといった代物。今回の調査でも明らかなように、年収500万円以下が9割以上を占める20代社会人では、すぐに買うことは難しい商品。しかし、30代、40代で仮に右肩上がりに収入が増えたとしても、今度は子どもの養育費や両親の介護費用、老後への備えといった問題に直面し、現実的にこうしたいわゆる贅沢品への志向は向かないようだ。そんな現実のなか、将来的な資金への現実的な備えとして、もちろんコツコツ貯金をする人もいれば、投資・資産運用を早くから考える若者も昨今は多いだろう。しかし、常に堅実に将来のことを考えるのも大変だ。そんなときは運試しとして“高額当せんくじ”にチャレンジするという選択もある。例えば、サッカーの試合結果をコンピュータがランダムに予想する「BIG」の場合、1等当せん金は最大6億円。理論上の当せん確率は約478万分の1だ。たまには"運試し"として、こういったものをやってみるのもひとつの手かもしれない。

2015年04月10日

ブランジスタは8日、女性のマネーライフを応援する電子雑誌『美人財布』vol.7を公開した。価格は無料。今回のテーマは「ライフステージに合わせた お金の"育て方"」。表紙・巻頭グラビアには、最近では昼の帯ドラマ『花嫁のれん4』(フジ系)に出演し、話題となった女優の矢田亜希子さんが登場。小学生の息子さんの教育費が意外にかかることに驚き、"お金"についての考え方が変わったなど、等身大のマネー観を語っている。また、自身のビューティーケアについてもインタビューしている。このほか、ライフステージに合わせた保険の選び方を学べる「失敗しない! 転ばぬ先の保険の選び方」、投資信託をわかりやすく紹介する「"NISA"がある今こそ 投資信託を始めましょ!」、SBIホールディングスの北尾吉孝社長がキャリア女性に向けてアドバイスを行う連載コラム、ウェディング業界のトップ企業テイクアンドギヴ・ニーズのフラワーデザイナー、原奈允子さんにインタビューした「"よくばり美人"の堅実ライフ」など、女性のためのマネー術を特集している。現在、機能ボールペンや、保湿成分ALA(アミノレブリン酸リン酸)を配合したSBIアラプロモの全身用保湿クリーム「アラプラス ボディクリーム アラピ」が当たるプレゼントキャンペーンを実施中。応募期間は2015年7月7日まで。

2015年04月09日

「一攫千金で億万長者になりたい!」とまで大きな夢を見なくとも、多くの人が「もうちょっとお金が入ってきたらなぁ…」と願っているもの。実は、あることを生活に取り入れるだけで、お金のめぐりは着実に良くなっていくんです。今回は、そのとっておきの秘策を紹介します!●金運だけじゃない! 女性が喜ぶご利益を与えてくれる“トイレの神様”金運を上げる行動といえば、「トイレ掃除」を思い浮かべる人も多いのでは?まさにそのとおりで、長い人生の一瞬ではなく、継続的かつ確実に金運を自分のものにしていくには、トイレ掃除をライフスタイルの一部にするのがオススメ。ヒット曲にもあるように、トイレには本当に“トイレの神様”がいるんです。それは、烏枢沙摩明王(うすさまみょうおう)という、財運を上げてくれるご利益のある神様。でも、ご利益はそれだけじゃないんです!なんと婦人科系の病気から守ってくれたり、子宝を授け安産へ導いてくれるなど、女性に嬉しい功徳を多く与えてくださるんです。そういう神様がいるトイレだからこそ、女性はとくに清潔にしておきたいもの。掃除をするときのポイントは、烏枢沙摩明王様の真言である「おん・くろだのう・うん・じゃく・そわか」を繰り返し唱えながら掃除をすること。そして、「金運を与えてください!」という気持ちではなく、女性の強い味方である烏枢沙摩明王様が快適に過ごせるように、「掃除をさせていただきます」という謙虚な気持ちで行いましょう。また、トイレの空間をキレイに保つように、こまめに換気をしたり、セージやお香を焚いて浄化するのも◎。さらに、場を清める作用がある盛り塩を置いたり、観葉植物や生花を飾るのもオススメです。●金運UPと商売繁盛は“専門神”にお願いしよう私たちが病気になったときは、その病気の専門医に診てもらうように、神様にも得意な専門分野があります。そう、金運UPや商売繁盛の“専門神”といえば、やっぱりお稲荷様。これから紹介するお稲荷様は、とくに願いが届きやすいと評判。それは、東京・赤坂にある豊川稲荷東京別院の本殿すぐ横にある「融通稲荷(ゆうづういなり)」です。融通稲荷の前には、「融通金」と書かれた黄色の袋にピカピカの10円玉が入ったお守りが、誰でも持ち帰れるように置かれています。これをお財布の中に入れておけば、お金に困ることもなくなって、開運招福などの願いが叶うと言われています。この融通金を頂いたら、願いが叶ったあとか、1年後に、利子を付けて返納する習わしになっています。お返しするときは、利子分のお賽銭を入れて(気持ち程度でOK)、新しい融通金を頂きましょう。融通稲荷だけではなく、お稲荷さんは唯一「お礼参り」が必要な神様といわれています。もし願いを聞き入れてもらったなら、忘れずにお礼のごあいさつに伺いましょう。●人に喜ばれる&人の役に立つお金の使い方をする最後に紹介する金運アップの方法は、「寄付」です。お金が必要だから欲しいのに、どうして寄付しないといけないの?と不思議に思われる人もいますよね。お釈迦様は弟子たちに、「托鉢は、裕福な家ではなく貧しい家を回りなさい」と伝えたという有名なエピソードがあります。お金がない人は、自分を貧しいと思っているから自分のためだけに使おうとする、だから貧しいという意味だそうです。よく、「自分がしたことは自分にかえってくる」ともいいますよね。それは“思い”でも“行動”でも、良いことでも悪いことでも、同じ。自分が豊かになりたいのなら、まずは人に喜んでもらえるように、人の役に立つようにお金を使ってみましょう。その行動が循環して、結局は自分が喜ぶお金になって戻ってくる…というわけです。自分の生活を犠牲にしてまで寄付をする必要はないですが、コンビニに置かれている募金箱におつりを少し入れてみるくらいなら、できる人も多いのでは?トイレ掃除をしっかりして、整理整頓された環境に身を置き、神仏を敬い、人に喜んでもらえるようなお金の使い方をする。そんな生活を心掛けていれば、必要なお金は自然と集まってくるのかもしれません。<文/開運研究家西村亜希子>

2015年04月09日

人生で一番大きな買い物となる、住宅購入。何かとお金がかかる子育て世代にとって、ベストな購入時期とはいつなのでしょうか。今後の増税や金利の変動などが与える影響も気になるところです。家庭ごとのライフプラン、外的要因という2つの要素から、購入のタイミングについて考えてみましょう。○購入のベストタイミングは家庭によって異なる住宅購入に最適なタイミングというのは、あるのでしょうか。まず、購入をする前にしっかり考えて、道筋を立てておくべきなのが「ライフプラン」です。子どもの人数、教育費の概算(学校は公立か私立かなど)、キャリアアップや転職などによる収入の変化など、今後の人生で実現していきたいプランを描きます。そして、何歳になったとき、具体的にいくらお金がかかるのかを考えてみます。例えば、現在夫婦共に30歳で1歳の子どもが1人、2~3年以内に第2子を出産希望で、学校は高校まで公立、大学は私立への入学も視野に入れるという希望があるとします。ならば、第2子出産後から、習い事などで教育費が増えてくる小学校高学年になる前までに住宅を購入しておきたい、といったプランが浮かび上がります。その上で、資金の用意が調い、理想的な物件と出会ったときが、ライフプランから見た住宅購入のタイミングとなるでしょう。購入の際は、物件価格の2~3割の頭金を用意するのが一般的です。素晴らしい物件に出会っても、頭金が無い状態で見切り発進すると、返済に苦労することになるかもしれません。また、資金が調っても、子どもが幼稚園から小学校へ進学するタイミングで引っ越したいなどの希望も出てきますので、ベストタイミングは家庭によって異なるということです。20代~30代で、子どもが小さいうちに住宅購入をするメリットは、子どもの大学進学まで時間があるため、住宅購入にお金を使っても、余裕を持って教育費の準備ができることや、30年、35年という長期の住宅ローンを組んでも、定年までに返済が可能になり、老後の生活を圧迫しないことなどがあります。一方、収入が十分になく、購入できる物件の選択肢が狭くなり、ライフプランの変更により購入した住宅が不適切になるなどのデメリットもあります。○消費税増より金利アップが痛い次に、税金や金利などの外的要因はどうでしょうか。現在8%の消費税が2017年4月に10%へ引き上げられると、建物価格3000万円の物件を購入した場合、60万円の負担増です。けれど、住宅ローン控除の期間も増税に伴い延長される見通しなので、申請すれば最大で年間40万円の税金が戻ります。ダメージが大きいのは、消費税アップより、金利の上昇です。物件価格3000万円で、仮に住宅ローンの金利が2%アップした場合、1000万円以上の負担増となります(固定金利、変動金利、借入期間などにより増加額は異なります)。現在の金利は歴史的に見ても低水準にあり、2015年中も引き続き低金利は続きそうなので、金利の面からすると、購入に適したタイミングと言えるでしょう。ライフプランや資金などの準備が整っているなら、物件探しをしてみてはいかがでしょうか。準備がまだなら、夫婦で相談してプランを立て、今後の金利動向をにらみながら、最適なタイミングをとらえてください。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年04月07日

連載コラム『知らないと損をする「お金と法律」の話』では、アディーレ法律事務所の法律専門家が、具体的な相談事例をもとに、「お金」が絡む法的問題について解説します。【相談内容】出版関係の仕事をしています。私の会社では2年前から裁量労働制が導入されました。私は取材先との関係で朝9時から出勤していますが、私の職務上、上司の取材に同席することも多く、取材先との打ち合わせを、突然上司が夜の9時以降に入れることも珍しくありません。そのため、自分の職務はすでに終わっているにも関わらず、上司の都合に合わせなければなりません。いくら裁量労働制といってもこれは残業になるのではないでしょうか?裁量労働制になると、どういった場合でも残業代はもらえないのでしょうか?【プロからの回答です】○裁量労働制のメリット、デメリットは?裁量労働制をとる会社は最近増えていますよね。裁量労働制を採用するには一定の条件をクリアする必要がありますが、この会社は条件を満たしていることを前提に解説いたします。そもそも、裁量労働制とは、一定の業務につく労働者について、実際の労働時間とは関係なく、労使(労働者と使用者)であらかじめ定めた時間働いたものとみなす制度で、基本的に時間外労働という概念がありません。また、裁量労働制には、専門的な職種の労働者に関する「専門業務型」と、経営の中枢部門で企画・立案・調査・分析業務に従事する労働者に関する「企画業務型」があります。裁量労働制のメリットは、勤務時間帯が固定されないので出勤・退勤の時間を自由に決められることがあげられますが、デメリットとして、実労働時間の管理がされないため長時間労働の温床になる可能性があります。フレックスタイムとの違いを簡単に言うと、裁量労働制は、実際に働いた時間にかかわらず一定時間働いたものとみなすのに対して、フレックスタイムは実際に働いた時間しか働いたことにはなりません。フレックスタイムは、一定期間の総労働時間は決まっていますが、日々の始業時刻・終業時刻を労働者に任せる制度だからです。○22時以降の深夜労働や休日出勤に関しても手当を支払う必要がある企業界では成果主義賃金に対する関心が高く、裁量労働制の利用例が増加しています。業種としては、研究者、デザイナー、新聞記者などが代表的です。裁量労働制ではなく、通常の労働形態の場合は、原則として残業代を請求できます。残業代請求をする際は、タイムカードなど出退勤時刻がわかる証拠、雇用契約書、就業規則、給料明細などを準備するとよいでしょう。タイムカードがなく全く勤怠管理されていない会社では、出退勤時刻に関する証拠を自分で作成しておく必要があります。出社時と退社時に会社のパソコンから自分のパソコンに毎日メールをして出退勤時刻の証拠にした例もありました。これに対して、裁量労働制の場合、基本的に残業代は支払われません。ただし、22時以降の深夜労働や休日出勤に関しても手当を支払う必要があります。○退勤時刻を日々証拠化して、深夜手当を請求できるようにしておくご相談者は、裁量労働制で勤務しているとのことですので、原則としては残業代を請求することは難しいと思われます。しかし、21時から打ち合わせが多々入ることがあるとのことですから、22時以降の深夜労働をしている可能性があります。ですので、深夜労働をしていることを証明するためにも、退勤時刻を日々証拠化して、深夜手当を請求できるようにしておくことが良いと思います。政府は、現在、裁量労働制に関して、対象業務を一部営業職に拡大することや、年収1075万円以上の高度な専門知識や技術、経験を持つ労働者の残業代を支給しなくてよいという、いわゆるホワイトカラーエグゼンプションの導入を検討しています。私としては、この法改正は労働者にとっては働きにくい環境になってしまうことは目に見えているような気がします。働く人々にとって本当に良いものであるか、ぜひとも導入する前に慎重に議論を重ねていただきたいところです。(※写真画像は本文とは関係ありません)<著者プロフィール>岩沙 好幸(いわさ よしゆき)弁護士(東京弁護士会所属)。慶應義塾大学経済学部卒業、首都大学東京法科大学院修了。弁護士法人アディーレ法律事務所。パワハラ・不当解雇・残業代未払いなどのいわゆる「労働問題」を主に扱う。動物好きでフクロウを飼育中。近著に『ブラック企業に倍返しだ! 弁護士が教える正しい闘い方』(ファミマドットコム)。『弁護士 岩沙好幸の白黒つける労働ブログ』も更新中。

2015年04月02日

いよいよ春本番!ぽかぽか陽気の休日は、外で暖かな日差しを浴びてのんびり過ごしたいですよね。でも、何かとお金のかかるゴールデンウイークを目前に控えている今は、あまりお金を使いたくないのが正直なところですよね。というわけで、今回はお金をかけなくても春デートを満喫できる公園情報を紹介しちゃいます。●大都会の真ん中でもあふれる緑! イベントも楽しい代々木公園まずは、大都市・東京のど真ん中に位置しながら、東京ドーム約11個分という広大な敷地を持つ「代々木公園」。交通アクセスが良いので、「ちょっと行ってみようか」と気軽に出かけることができるのも嬉しいポイント。もちろん入園は無料。お弁当を持っていけば交通費以外1円も使わずにデートできるかも!?豊かな緑に包まれて、ゆったりと園内を散策するもよし、フリスビーやバドミントンで遊ぶもよし、ドッグランがあるのでペット連れのデートにもぴったりです。また、毎週末のようにイベントが開かれているのも、代々木公園の魅力の1つ。今月は、4月18日(土)、19日(日)に開かれる「アースデイ東京2015」がおすすめです。地球のことを考えて行動する日「アースデイ」に合わせて行われるイベントで、オーガニック食品を扱うファーマーズマーケットや飲食ブースのほか、さまざまな展示やパフォーマンスが企画されています。ぜひ立ち寄ってみたいですね。●文化系カレと楽しみたい、美しい庭に心洗われる清澄庭園次は、最近「ブルーボトルコーヒー」のオープンで話題になった清澄白河エリアの名所「清澄庭園」。明治時代に作られた泉水、築山、枯山水を主体にした回遊式林泉庭園で、東京都の名勝に指定されています。無料開放されている公園ゾーンもありますが、入園料150円と格安なので、ぜひ日本庭園にも入ってみて。三菱財閥の創業者である岩崎弥太郎氏が、社員の慰安や賓客のもてなしのために造成したこの庭園は、静かに水をたたえる池を中心に、富士山を模した築山、池の端を歩けるよう石が飛び飛びに置かれた磯渡りなどが配され、どこから見ても絵になる景色が広がっています。全国各地から集められた名石や季節の花々も見どころ。計算されつくした日本庭園の美しさを存分に味わえるスポットです。また、周辺の清澄白河エリアは前述のブルーボトルコーヒー開業でも騒がれたように、近年、こだわりのあるカフェが増え、“コーヒーの聖地”と呼ばれるようになった場所。ほかにも、ギャラリーや個性派の書店、オシャレなアパレルショップなどが点在しているので、清澄庭園を楽しんだあとは、街をのんびり探索して、お気に入りのコーヒーショップを見つけてみては?読書やアートが好きな文化系のカレとなら、充実した1日を過ごせそうです。●せっかくだからタンデムしちゃう!?皇居外苑・パレスサイクリング最後は、アクティブ派のカップルにおすすめなパレスサイクリング。毎週日曜日に皇居外苑に出現するサイクリングコースです。これは皇居前の内堀通りの一部、祝田橋から平川門までの往復約3kmを、一般車両を通行止めにしてサイクリングロードとして開放しているもの。片道4車線と3車線の広い道路を自転車で悠々と走るのは気分爽快!皇居の緑だけでなく、丸の内のビル群や東京駅、東京タワーなど都心ならではの景色を楽しむことができます。自転車は無料で借りられるので(持ち込みも可)、自転車を持っていない人でも気軽に楽しむことができます。レンタサイクルにはいくつかの種類があり、普通のシティ車もありますが、人気があるのはタンデム車(2人乗り車)だそう。カレと息を合わせてペダルをこげば、2人の距離もいつも以上に縮まるかもしれません。気持ちのよい春の休日、お金をかけなくても楽しい思い出をいっぱいつくってくださいね。<文/市川裕子>

2015年04月02日

女性の節約は美しい。日本にはこの思想が根強くあると感じています。雑誌やテレビで取り上げられる節約特集に、つい見入ってしまう人は少なくないでしょう。一方で、女性によるお金の増やし方については、情報は意外と乏しい印象です。女性がお金のことを積極的に語ると、「品が悪い」とか「ガツガツしている」などと言われてしまうこともあります。でも、一人で生きる女性も増えている現代、いつまでも控えめに節約だけをしていれば良いのでしょうか?そろそろ「お金」についてオープンに話しませんか?締めるところは締めて、出すところは出す節約が大切なことは事実です。無駄なお金を使わないこと。しかし節約について考えるときのポイントは、「無駄」の価値観を間違えないことです。無駄な出費を抑えるのと同じくらい、必要なことにお金をかけるのはとても大切なことです。お金を貯めることだけにとらわれて、出し惜しみしていてはお金は増えません。たとえば「趣味や資格のためにお金を使うこと」は、自分への投資ですので、必ずしも無駄なことではありません。また「人間関係を円滑にするため」にも、ときには友人や職場の仲間との食事や合コンにも顔を出しましょう。思わぬご縁がつながって、新しい道が開けることもあるのですから。見栄を張らずに、ムリなく生活する節約に励む女性がいる一方で、浪費に走る女性もいます。程度の差こそあれ、女性は誰でも見栄っ張り。他人よりも少し素敵に見られたいと思っています。ワンランク上のステイタスアイテムを身につけ、流行りのスポットには必ず出向く。気づけばボーナス一括払いの買い物を繰り返して、貯蓄は10万円以下……。さすがにアラサーでこの生活はいかがなものでしょう?年齢を重ねるほど、人間性はその人の内側からあふれてくるものです。そして若い頃は「背伸び」として許された見栄も、アラサーでは単なる「虚栄」として見苦しくうつるだけ。フワフワと見た目を装うことよりも、地に足の着いたお金の使い方ができてこそ大人の女性です。息苦しいお金の使い方をすると、息苦しい生活をするハメになる?お金の大切さについて漠然とはわかっていても、その本質をわかっている人は多くはありません。お金を貯めてはいるけれど、貯める目的がある人はどれくらいいるでしょう?なんとなく「ないと困る」程度には感じていても、自分にとってのお金の価値をしっかりと考えることは少ないものです。目的がわからないままお金を貯めて、通帳を見るのが趣味というのも、ちょっと残念な感じがします。「貯めなきゃ」というプレッシャーばかりが大きくなって、本来の使い方を見失ってしまうことはよくあること。そもそもお金の賢い使い方とは何でしょう?お金に関する「自分の価値観」をつくってみて!たとえ学生時代でも、私たちがお金について学ぶ機会はめったにありません。お金の基本すらわからないまま社会に出て、社会にもまれながらお金の価値を知ることになります。経験から価値を見つけていくことはとても良いことですが、お金について学ぶ場があれば、大切な価値観に早くたどり着くことができます。お金の活用セミナーを主催する@nifty マネー相談では、以下の3つのセミナーを女性限定で開催します。・女性のためのマネーセミナー ~賢いお金の育て方~貯めるだけから一歩進んで、お金を育てることを考えてみましょう。・独身女性のためのマネーセミナー ~人生を楽しむためのお金の話~今や全ての女性が抑えておきたい「シングルライフの三大費用」とは?・未来に備えるマネーセミナー 今だからできる!将来のためのお金作り~アラサー女性ならそろそろ真剣に考えたい将来のこと。長い人生を豊かに暮らすための知恵とは?お金についての話題になると収入額なども関係するため、日常生活上ではおおっぴらに話すことはためらわれます。むしろタブーな雰囲気さえあるのではないでしょうか。しかし誰でも「このままで大丈夫なのかしら?」という、お金に対する漠然とした不安は抱えているものです。もやもやと心に不安を抱えているなら、プロに相談して悩みを解決してみてはいかがでしょう。こちらのセミナー参加者は自分に合った具体的なマネープランを作成できるように、後日、個別相談まで無料で受けられるとのこと!私が参加したい!お金の価値を知ることは人生の舵を取ること生涯にわたって、私たちはお金に関わって生きていきます。お金の価値を知ることは、お金をコントロールして自分で人生の舵を取れるようになるということ。お金に翻弄されるのではなく、お金を賢く育てて自分らしい人生を楽しみましょう。※参考: @nifty マネー相談

2015年03月31日

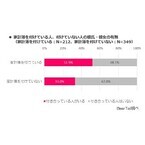

家計をあずかっているお母さんにとって、将来のために計画的にお金を使うことが大切です。特に子どものためには節約して少しでも貯蓄することを考えたいですね。そんな将来のために、今から知っておきたい節約の知恵をご紹介します。これから結婚する方も必見です。まず、第1子の子どもが6歳~15歳の母親1,200名を対象にした「節約」がテーマのインターネットリサーチの結果を見てみましょう。世帯における支出金額を聞いたところ、「食費(外食費含む)」は「50,000円以上」32.0%、「通信費」は、「10,000円~20,000円未満」48.6%がそれぞれの項目の第1位となりました。「通信費」が10,000円以上かかっている世帯は73.9%にのぼります。Q.あなたの節約状況についてお答えください。(複数回答)【n=1200】そうした背景からか、最も節約をしたいと思うものを聞いたところ、最も多い回答となったのは、「通信費」で34.5%でした。子どもの携帯電話の保有も増え、家計の支出金額が多い「通信費」は、家庭の節約ポイントになりそうです。Q.あなたが今後最も節約をしたいと思うものをお答えください。(複数回答)【n=776】その一方で、「節約したいが方法が分からない」と回答した人が最も多い項目は「通信費」で46.5%となりました。家族一人ひとりが保有している携帯電話等の通信費は、節約の方法がわからない人が多いようです。Q.あなたの節約状況についてお答えください。(複数回答)【n=1200】この結果に対し、節約アドバイザーの和田由貴さんは、「長く不況が続いた今、食費などの変動費は節約をしている人が多いけれども、スマホの普及にともないますます負担が多くなり、家計の中で悩みの種になっている」と指摘しています。そんな中、「通信費」の節約方法として彼女が挙げているのは次の点。「長期利用者へ割引や、家族で同一キャリアを持つことで無料通話ができたりデータ容量をシェアできたり、といったサービスを各キャリアが手厚くしています。家計を節約するために掛かる労力と、その対価として節約できるコストを『節約コスパ』と定義した場合、家族で携帯電話の契約を見直すことは、高い節約コスパが期待できるのです」。例えばソフトバンクでは、「家族の学割」を実施中です(5月31日まで)。これは、25歳以下の子どもと一緒にのりかえると、子どもが25歳まで毎月の通信料が家族全員540円割引になり、さらに家族全員に毎月1GB(1,080円相当)のデータ量がプレゼントされるサービスです。子どもが15歳であれば、今から10年間割引が続くので、これはとてもお得ですよね。ほかにも、25歳以下の子どもは、TSUTAYAのCDが実質半額で借りられたり、ケータイ利用料金でTポイントの付与率が3倍になるというサービスもあるので、子どもにとってはさらにラッキーですね。このように家族で皆一緒にソフトバンクに加入するなど、家族全員の契約を見直すことが節約につながります。和田さんは、各キャリアが長く利用してくれる優良なユーザーの優遇へとシフトしていると述べているので、ますますこの傾向は進むかもしれません。こういった「通信費」の節約の方法を覚えておくと、将来役に立ちそうですね。

2015年03月31日

「マネーゲームではない資産運用としてのFX(外国為替証拠金取引)」を提案するマネースクウェア・ジャパン(M2J)は30日、「「お金」の先生になってほしい人は誰?アンケート調査」の結果を発表した。それによると、お金の先生になってほしい著名人は同率1位でウォーレン・バフェット氏と堀江貴文氏、経済の専門家1位は森永卓郎氏となった。同調査は、2月17~3月11日に企業メッセージである"Harmoney"をコンセプトに運営する、人とお金が響きあう資産運用ポータル「Harmoney.jp」の会員を対象にインターネットリサーチで行われ、349の有効回答を得た。お金の先生になってほしい著名人・経済の専門家を調査したところ、著名人部門では同率1位でウォーレン・バフェット氏と堀江貴文氏が22票を獲得。2位はわかりやすい解説で定評がある池上彰氏(20票)、3位には節約術でお馴染みの森永卓郎氏(11票)がランクインをした。また、経済の専門家部門では1位に森永卓郎氏(24票)、2位は池上彰氏(13票)と2部門でのランクインとなり、3位は元経済財政政策担当大臣、元金融担当大臣の竹中平蔵氏(10票)というランキング結果になった。お金について教えてもらいたいことを調査したところ、「年金問題」「老後資金」など将来への対策について教えてもらいたいと答えた人は27.8%、約3割の人が将来に対し不安を感じていることがわかった。その理由としては「将来の世界の情勢や日本の経済状況が不透明過ぎるため(30代・女性)」、「少子高齢化で年金制度の崩壊が見込まれるから(30代・男性)」など将来への不安要素を挙げる人が多い一方、「将来必要なお金とライフプランの建て方について(30代・男性)」、「必要な対策としてどんなことがあるのかを教えていただきたい(40代・男性)」というポジティブな意見も目立った。お金に関することで関心があることを調査したところ、最も獲得票数が多かったのは「株や債券などへの投資(199pt)」、次いで「将来の生活資金(160pt)」、「節約(157pt)」という結果になった。約3割の人が将来への対策について教えてもらいたい中、年金や貯蓄だけではなく、資産運用に関心を持っている人が多いことがわかった。

2015年03月31日

SBクリエイティブはこのほど、書籍『お金持ちになるのは、どっち!? 大富豪3000人から学んだお金のルール』を発売した。著者はファイナンシャルインディペンデンス代表取締役の田口智隆氏。価格は1,300円(税別)。お金持ちになるためには「モノサシ」がある、ということはご存じだろうか。同書は、国内外の富豪3,000人から聞いた「お金持ちになるための共通点」を紹介。自己破産寸前から経済的ストレスフリーの生活を実現した著者が、永遠のテーマ「賃貸か? 持家か?」から、「クレジットカードは1枚? 5枚?」「家計の管理は、お小遣い制? 財布を握る?」などまで、様々な疑問について教えを乞うた。また、REITやFX、投資信託など具体的な投資手法も紹介しており、老後資金をつくる手始めの1冊としてもお勧めという。著者の田口智隆氏は1972年埼玉県生まれ。ファイナンシャルプランナー/投資家で、著作累計50万部を超える"お金のカリスマ"として知られる。28歳の時に自己破産寸前まで膨らんだ借金を、徹底した節約により数年で完済。34歳で「お金のストレスフリー」を実現し、ファイナンシャルインディペンデンスを設立した。主な著書に『お金が貯まらない人の悪い習慣39』(マガジンハウス)などがある。

2015年03月27日

こんにちは、Dr.コパです。買い物って楽しいものですよね。特に旅先での買い物はうきうきとした旅行気分に花を添えてくれます。しかし、そんなときでも振る舞いや考え方ひとつで運を逃したり、損をしてしまったりすることがあるのです。今回は、そんな事態をさけ、お金を招く考え方や行動についてお話しましょう。■「安物買いの銭失い」は運を逃がす!? たとえば、物価の安い国に旅行に行ったとき「せっかく来たのだから、あれもこれも買いたい」と思う方もいるでしょう。そして、安いからといってありったけ買って帰る人がいますが、当然、なんでも海外の方が安いというわけではありませんよね。海外に行って楽しい気分で買い漁っても、帰ってから本当に使うかどうか考えたときに、意外といらないものも多かった…というのはありがちなことです。しかも最近だと、同じようなものでも日本の方が品質や性能が良くて、十分に安い値段で買えるということがあるのです。つまり、無駄なものまで買っているわけです。「せっかく○○にきたのだから」という考え方は、一見得をしているようですが、ある意味で無駄を同時にしていることにもなりかねません。■運を呼び込むショッピングは? とりあえずは一周じっくり見て回ることが大切です。不思議なものですが、あなたのために生まれてきた、あなたに買って欲しいと思っている品物があります。それらは、あなたに運をもたらしてくれる品になるかもしれません。だから、じっくりと落ち着いて見ることで、あなたに訴えかける品物を見分ける必要があるのです。最近、コパはこのような品物によく出会います。そのときは、この品物は私に運を運んでくれるのだろうなと考えて、財布と相談しながらなるべく手にいれるようにしています。■「せっかくだから」の行動は危険を招く恐れも! たとえば、旅行ガイドブックなどは「せっかくの○○への旅だから、あれもこれもやっていらっしゃい」というようなことが書いてある本が多いようですが、反対に「これをやってはダメ」と指摘している本は少ないような気がします。けれども、海外旅行で危険な目にあったり、事件に巻き込まれたりという話はたびたび耳にすることがあるでしょう。よく考えてみれば、それらがどういうときに起こりやすいのかとか、現地にはどのようなルールが存在しているのかを知らないのは、怖いことです。何かが起きてから対応するのでは、遅い場合もありますからね。つまり「あれもこれもしなきゃ」というだけでなく、「どこそこでは○○と○○は危険だ」ということも覚えておく必要があるのです。もちろん「せっかくだから」と海外での特別な体験も大切ですが、命やお金はもっと大切なのです。失ってしまう前に、目先の楽しみ以外にも、きちんとどのような危険が潜んでいるか、確認しておきましょう。最後に、風水では「物は値切るな」という言葉があります。値切ることによって、そのもののパワーが落ちてしまうのです。目先のものに飛びついて満足するのもいいですが、そのものの価値を認めたり、高めたりして大きなパワーを得て開運していきます。自分の運を無駄遣いしないように倹約し、大切なときに使っていきましょうね。 ・なまえだけで驚愕的中!【陽気な幸運オヤジDr.コパ】開運姓名判断 ・招福万来<Dr.コパ迎春鑑定>あなたに訪れる幸福と幸運の招き方

2015年03月25日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○地震に対処する3つの方法 ~電車のつり革の役割は免震? 制震? 耐震?~免震・制震・耐震構造の違いを説明する時は、いつも電車の車内の状況を使って説明しています。電車に乗っていて急発進や急停車した時に、つり革につかまっていた状態はどうなっているのでしょうか。体は大きく揺れますが、つり革につかまっている腕の力でそれ以上は倒れません。腕をグィッと引いて体を元に戻すでしょう。もしつり革が強力なバネでできていたら、体はバネの力で元の状態に揺れ戻されます。この腕が引き戻す力やバネの動きの仕組みが「制震」構造と言われるものです。一方、今回のテーマの「耐震」構造は自らの耐力を向上させて揺れに対応するもので、電車の車内であれば、座席や手摺に体を固定して、電車の揺れに備える場面をイメージしてみてください。ただ単に立っているより、遥かに電車の揺れに対して安全です。「免震」構造を説明するのは少し難しいですが、ローラースケート靴を履いた状態で電車に乗っていることをイメージしてみてください。揺れに対して体は滑っていきますが、ローラースケート靴と体が一体であれば倒れることはありません。しかし車内をどこまでも滑っていってしまっては問題ですので、元の位置に戻す制震構造と組み合わせるのがベストです。住宅の地震に対応するリフォームは「耐震」が中心ですが、制震金具を取り付ける方法や、まれではありますが免震的な対処方法もあります。しかし地震に強くするためには、ただ単に金具で固定すればよいというものではなく、バランスが重要です。また組み合わせ方によっては逆効果になりうる場合もあり、どの方法を採用するかは個々のケースで判断する必要があります。○地震に対処する4つのポイント ~砂上の楼閣とならないためには~建物は地面に支えられています。地面が軟弱であれば、地上の建物がどれほど強くても意味がありません。地震の揺れで起きる液状化現象により、建物が傾いた事例は東日本大震災でも多く報告されています。また地盤だけでなく、地震が原因の火災や津波、堤防の決壊などによる洪水なども視野に入れておく必要があります。東日本大震災では、地震そのものでは無傷の建物が津波で流されている映像を目の辺りにしました。阪神淡路大震災でも多くの建物が二次災害の火災で延焼しました。ポイント1:派生する二次災害への対処今回のテーマではありませんが、実際は直接的な建物の倒壊より、より多くの人命が失われるのが二次災害です。この点も頭に入れて地震対策を考えてください。ただし、移転したり耐火構造にしたりと、簡単に解決できるものではないケースがほとんどでしょう。何度も繰り返しますが、リスクはゼロにはできません。どれだけ少なくできるかだけです。考えすぎて対処が遅くなるよりは、当面建物だけの範囲の耐震化に特化することもリスクを少なくする上では大切です。ポイント2:地盤は地震の際に建物を支えられるか地震がなくても、埋立地は地盤の沈下が置きやすい場所です。特に元の地形が斜面である場合は、斜面の低い部分の沈下の度合いが大きく、不同沈下を起こし、建物が傾く要因です。新築時に地盤の状況に見合った対策(杭・地盤改良・基礎の巾の拡大)を行っていない場合は、基礎や地業(※)の補強が重要課題です。(※ 地業とは、基礎を支える地盤面以下の部分のことを指します。地業工事とは基礎底の下に設置する割栗石、杭、地盤改良等の工事で、基礎を支える地盤面を強化したり、基礎をしっかり支えたりする役割を持ちます)ポイント3:建物を堅固にするには前回紹介した『誰でもできるわが家の耐震診断』(国土交通省監修)の後半に、木造住宅の主な補強方法が解説されています。下記に基本的な考え方をまとめておきます。ポイント4:家具や屋外の塀等の転倒防止対策阪神淡路大震災では建物だけでなく、家具の下敷きで多くの方が亡くなりました。家具や屋外工作物の対処方法は後日「耐震リフォーム(4)」で詳しくまとめてみる予定です。○地盤の強化 ~後からの工事では限られる耐震補強方法~地盤を強化する地業工事は本来建物が建つ前に行うものであり、様々な方法がありますが、建物が建っている状態での地盤の強化はかなり難しくなります。住宅に使用される地盤補強方法は次のようなものがあります。目的が耐震補強なのか、液状化対策なかで、適した工法が異なります。また軟弱地盤の深さ、地下水位や周囲の地形なども考慮に入れる必要があり、かなり難しい判断を必要とします。杭…固い地盤面まで杭を到達させて、その上に基礎を載せる方法です。価格は高めですが、確実な方法です。建物が建った後ではほぼ不可能です。地盤改良(1)…表層の軟弱地盤を強化する方法と、基礎の下をいくつも円筒状に掘削してセメントミルクなどを混ぜて、柱状に固める柱状改良があります。いずれも建物がある場合は難しくなります。地盤改良(2)…土に石灰や膨張性樹脂などを注入し、土の中で膨らませて建物の下の土の密度を高める方法です。建物が存在しても比較的容易に工事ができるのが特徴です。各社独自の方法があり、実績等を充分にチェックして判断ください。擁壁等の強化…道路や隣地と高低差がある場合は、土止めの擁壁があります。擁壁には鉄筋コンクリート造や加工された石材=間知石積みのものなどがあります。しかし違法なコンクリートブロック積みのものも少なくありません。擁壁の構造は建築基準法で定められていて、例えば鉄筋コンクリート造の場合、一定間隔で水抜き穴等が必要です。この水抜き穴のない違法のものも多く見られます。またコンクリート面が膨らんでいたら、中の鉄筋が錆びている可能性があり、擁壁としての性能が低下している可能性があります。○建物を強化する ~使い方を間違うと逆効果の耐震補強~阪神淡路大震災では多くの建物が倒壊しましたが、中には本来地震に強くするための筋交いが梁を押し上げて梁が柱から外れて破壊されたケースも見られました。筋交いの取り付け方、金物の取り付け方などで、逆効果の場合もあるのです。構造材の固定…基本は基礎・土台・柱・梁・屋根のそれぞれの連結部分を金具等で固定強化していきます。基礎と土台はアンカーボルトで固定されていますが、柱が土台から抜けてしまって倒壊につながった事例が多くありました。そのために最近は土台と柱を固定する金具を取り付けたり、直接基礎と柱を連結するホールダウン金物で柱を固定したりします。本来新築時に取り付けるものですが、耐震補強用の後付タイプもあります。壁の補強…耐力壁とは、通常の壁とは違って、所定の太さの筋交いが入っていたり、構造用合板で固められていたりする壁のことです。壁をそのような構造に補強するほか、壁そのものがなければ、壁を追加して補強します。どうしても外部への視界を維持したい場合は、強化ガラスなどで耐力壁を作った例も報告されています。屋根の軽量化…屋根が瓦葺きの場合は、屋根材を軽い素材のものに葺き替えると耐震性が向上します。公共の建物などは上層階を解体減築して耐震性を高めた事例もあります。(※写真画像は本文とは関係ありません)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年03月24日

・ 離婚してお金で得することは少ない ・ 離婚前に別居する時の注意点3つ ・ 離婚時の弁護士費用の相場 ・ 離婚をする時のお金はどうなるの? の続きです。今回は「離婚した、その後」の生活について、『離婚を考えたときにまず読む本』の著者でファイナンシャルプランナーの豊田眞弓さんにお話を伺った。■離婚に関する手続きの山は効率よく片付ける「離婚は、離婚届を出して終わりではありません。膨大な手続きが待っています」。改姓や住所変更も含め手続きすべき主な書類をリストアップしてもらった。<役所関連>・離婚届・離婚の際に称していた氏を称する届・住民票の転出・世帯主変更など・健康保険、国民健康保険の変更・厚生年金、国民年金の変更・本籍地の変更・印鑑登録・住民基本台帳カード<金融機関、その他>・銀行、証券・保険・クレジットカード・運転免許証・パスポート・資格、免許など・各種会員登録・車、住宅の名義変更・電気、ガス、水道、NHK受信料・固定電話、携帯電話<子ども関連>・子どもの姓の変更・子どもの戸籍の変更・児童扶養手当、児童育成手当、児童手当・子どもの健康保険・保育園、小学校、学童保育、中学校、高校■離婚直後は生活の安定だけを考える「離婚前に、家計がどうなるかなどのシミュレーションをするのは意味があります。たとえまだ決まらなくても、住まいや働き方、子どもの教育にかかる費用なども含め、『お金』の面からいろいろと選択肢を提示することができるからです」。でも、離婚直後には、生活を整えることに専念したほうがいい。あらゆるものが不確実な状態では、長期的な生活設計は絵に描いた餅になりかねない。それどころか現状だとまったく生活が成り立たないことがわかってショックを受けることもある。ゆえに「老後が不安」と嘆く前に、離婚直後は、住まいや子どものこと、キャリアプランなどを優先して考えるほうが得策だ。■シングルマザーの支援情報は「ひとり親家庭のしおり」が便利「ひとり親生活のスタート当初は、かなり茨(いばら)の道です。離婚にともなう上記のような残務を抱えながら、育児、家事をして、住まいを決めて、仕事も見つけ、経済的安定も目指していかなくてはならないからです」。離婚で心身ともにヘトヘトであっても、生活の目途をつけるまでは走り続けないとならない。だれも代わりにやってくれる人はいないから。そこで、国や自治体は、ひとり親への支援をいろいろと用意している。経済的支援、子どもの教育支援、住宅支援、その他優遇・減免制度などあるので、情報を集めることは大切だ。「個人的におすすめしているのは、役所や福祉事務所で配布されている『ひとり親家庭のしおり』(自治体で名称が異なる)を入手すること。自治体によっては、ホームページからダウンロードできるようになっていたり、サイト内に同様の内容が紹介されていたりもします」■離婚は、「紙切れ一枚出すだけではない」豊田さん自身、お子さんが2歳の時に離婚をした。離婚経験者ゆえに、仕事でもプライベートでも「離婚しようかどうか迷っている」と相談されることも多いそう。「そうした相談には、いつも最初は『もやもやと迷っている状態なら、離婚はやめたほうがいいですよ』と、答えています。離婚しか解決方法がなければ決断しているはずで、迷うということはまだ道がある状態だと思われるからです」本特集を通じて、「離婚は大変だ!」ということを知ることは、離婚以外の可能性を探してみるきっかけになるかもしれない。【連載:「離婚」が頭をかすめた時に…特集】・ 第1回 離婚してお金で得することは少ない ・ 第2回 離婚前に別居する時の注意点3つ ・ 第3回 離婚時の弁護士費用 ・ 第4回 離婚をする時のお金はどうなるの

2015年03月20日

連載コラム『知らないと損をする「お金と法律」の話』では、アディーレ法律事務所の法律専門家が、具体的な相談事例をもとに、「お金」が絡む法的問題について解説します。【相談内容】今から15年程前に大好きなアイドルグル―プがいて、CDをまとめ買いしたり、全グッズを購入したり、コンサートに毎回行ったりしていました。働いてはいましたが、給料だけでは足らなくなり、消費者金融からお金を借りたのがきっかけで、1社から2社、3社と増えていき、気づけば最大5社から借入れ、金額は300万円にものぼっていました。無事に5年前に全額返済しているのですが、最近、平成18年12月以前に借りたお金に関しては、もしかするとお金が戻ってくるかもしれないと友人から聞き驚きました。よくこの仕組みが分からないのですが、どうしてお金が戻ってくる可能性があるのでしょうか。【プロからの回答です】○そもそも「過払い金」ってなに? なぜ発生するのか?「過払い金」とは、その名のとおり、払い過ぎたお金のことです。借金を返済する際に、法律上支払うべき金額を超えて、貸金業者に払い過ぎてしまったお金が「過払い金」ということです。払い過ぎたお金ですから、法律上これを返してもらえるのは当然です。お金を返してもらうためには、過払い金がいくらになるのか計算し、遅延損害金なども付与したうえで、貸金業者に返還請求を行うことになります。なぜこのような過払い金が発生するかというと、一言でいえば、「貸金業者が法律上受領できる利息の制限を超えて利息を受領していた」ことが理由です。お金を貸す際に守らなければならない金利の上限は、「利息制限法」という法律により、金額に応じて15~20%と定められています。ただし、これを超えた利息の受領については、29.2%までは罰則の適用がなかったため、消費者金融のみならず、クレジットカードなどの貸金業者(公的金融機関の融資や銀行の住宅ローンなどは除く)は、これら利息制限法の上限を超えた金利を事実上受け取ってきたわけです。これが、「過払い金」となり、払い過ぎた分を返還しなさいということになるわけです。この過払い金については、借金を完済された方が返してもらえるのはもちろんですが、「借金が100万円残っている」と思っていた方が、逆に、「100万円返ってきた」というケースも多くなっています。平成18年12月というお話がありましたが、実はこの月に、貸金業に関する法律が改正され、上限金利である20%を超える金利をとることが違法となりました。また、この改正法は、平成22年6月18日に完全施行となったため、それ以降の借入れ分については、法律の利息制限内の借入となり、基本的に過払い金は発生しません。しかし、改正法が完全施行される前(平成22年6月18日より前)に借入れた分については、改正前の金利のままなので、依然として過払い金が生じている可能性があります。そのため、今回のように15年前から10年間取引をし、5年前に完済したということであれば、ほぼ間違いなく過払い金が発生していると言えるでしょう。特に、取引金額が300万円ということですので、一般には過払い金額も相当高額になっていることが予想されます。是非、弁護士に相談していただき、過払い金の返還請求を行いましょう。○「過払い金請求」のしかた過払い金の返還請求の手続きは、(1)「これまでの取引履歴」を開示してもらう、(2)利息制限法に基づいて、過払い金がいくら出ているかを計算する(引き直し計算といいます。)、そのうえで、(3)貸金業者との間で返還の交渉を行う、それでも合意が成立しない場合には、(4)裁判で決着をつける、という流れになります。(1)の開示請求時点でそもそも壁にぶつかるケースがある他、(2)の過払い金の計算自体も、これまでの借入と返済に関する日時・金額を全て入力して計算せねばならず、これだけでも大変です。計算時には、取引が一定期間なかった場合(空白期間などといいます)等に、これを一連の取引とみるか別の取引とみるか等によって金額が変わってくるケースも多く、これらは過去の裁判例などを熟知していなければならないため、こういった法的判断を自身で行うのも相当大変ではないかと思います。(3)の交渉についても、ご自身で過払い金を請求した場合、貸金業者によっては「弁護士が介入しなければ返還はできない」などと理由をつけて、過払い金の返還を拒否してくることがあります。一番怖いのは、弁護士がついていないことをいいことに、本来受領すべき金額より極めて低額な和解に応じさせられてしまうことです。いったん和解に応じてしまうと後になって「やっぱり増額してほしい。」ということができなくなります。たとえ弁護士が介入しても和解の内容を覆すのは困難ですので、やはり過払い金の請求は、ご自身で行うより、弁護士にご依頼いただくのが安心だと思います。仮に、交渉が功を奏しない場合には、当然、(4)の裁判まで行う必要があります。裁判になった場合には、半年から一年間くらい時間がかかることも多いですし、裁判所に何度も出廷する煩わしさや書面作成にも時間がかかるため、相当な労力が必要です。弁護士にご依頼いただければ、これら全てについて専門知識をもって行いますので、金額の点でも、期間や労力の点でも、メリットが大きいと思います。弁護士費用はかかってしまいますが、その分のメリットは十分にあると言えるのではないでしょうか。○こんな事例がありました!事例(1) 毎月8万円の返済が、98万円の返金に!Aさんは、ご主人の勤務先が倒産したことをきっかけに、生活費の不足を借入で賄うようになり、消費者金融と10年以上前から借入と返済を繰り返してきました。ご相談時には、負債は250万、月の返済は8万円となっており、パート収入の大半を返済に充てている状況でした。パート収入がありましたが、収入が安定していないこともあり、これ以上の返済は困難ということで自己破産をしようと考えていましたが、その後、利息制限法に基づく引き直しの計算を行った結果、借金があると思っていた貸金業者は全て過払いになっていることが判明しました。最終的には、全社から過払い金を回収することができました。毎月8万円ほどの返済に苦しんでいたAさんでしたが、借金がゼロになり、逆に約98万円の過払い金が返ってきたということで夢のようだったと話されておりました。事例(2) 厳しい取り立てが一転! 430万円戻ってくることにBさんは、生活費の不足を補うために少額での借入をはじめ、お子様の学費の工面などで徐々に借入が膨らんでいってしまいました。ご相談時には、借入は4社280万円まで膨らみ、既に支払いが滞ってしまっている状態でした。支払いが滞ると、毎日のように、電話やはがき、封書などによって取立が来るため、精神的にも追い詰められているようでした。弁護士が介入したことにより、これらの取り立てがストップし、計算の結果、4社全てに過払い金が発生していました。一部の貸金業者は全部の取引履歴を開示してこなかったため、裁判まで提起して争いました。全社との間で和解が成立するまでに1年間ほど時間がかかりましたが、総額430万円もの過払い金を返還してもらうことができました。事例(3) 出産直前に借金を完済し、結婚後7年で過払い金返還へCさんは、結婚直後、出産直前の状態で夫の借金のことを知り、子供も生まれることから、Cさんの貯金で夫の借金を全額返済しました。だいぶ後になって、過払金が発生しているかもしれないことを知り、少しでも取り戻したいという思いから、当事務所にご相談され、ご依頼されました。それまでは、結婚直後に判明した借金のせいで、結婚後7年間そのことで喧嘩ばかりしていたとのことですが、過払い金が返ってくるということでその喧嘩も緩和されたようでした。過払い金を原資に、お子さんたちをディズニーランドに連れて行かれたそうです。ご家族に幸せが戻りました。事例(4) 保証人として支払ったお金が過払い金にDさんは親友の方から頼まれて仕方なくサラ金業者からの借金の保証人となりました。最初は親友の方も順調に返済していたようなのですが、その後連絡が取れなくなり、ついには本人の代わりにサラ金業者から借金の取り立てが来るようになり、その結果、10年~20年で350万円を返済したそうです。別のご友人から当事務所を紹介いただき、悩んだものの思い切ってご相談いただきました。その結果、相当な過払い金が発生し、お金が戻ってきたので、「悔しい」という思いも緩和されたようです。○まとめ(メッセージ)「過払い金」という言葉はよく聞くようになりましたが、過払い金が発生している方の大半が、いまだ、「過払い金の請求が出来る」ことにさえ気づいていない実態があります。払いすぎた利息分、いわゆる過払い金を取り戻す権利は、法律的には不当利得返還請求権といって、10年の期間で時効消滅してしまいます。なので、時効消滅する前に請求をしないと、せっかくの権利も失われてしまうのです。「いつから10年か」というと、それは、貸金業者との最終取引日です。今回でいえば5年前の完済時。ここから10年という期間が経過すると時効によって請求ができなくなります。また、取引のなかった空白期間があると、空白期間前の取引が時効にかかってしまう可能性もあります。その場合、過払い金の合計額が大きく減少することが多くなります。最後の返済日からまだ10年たっていないから大丈夫! と安心するのは危険です。過払い金のご相談は早ければ早いほどいいと言えるでしょう。過払い金返還請求権は、あくまでご本人の権利ですので、家族が代わって請求することはできませんが、ご本人が他界されたような場合は、相続によって配偶者や子といった相続人もその相続分に応じて請求することが可能です。過払い金返還請求には、ここでは伝えきれないほど多くの法的問題や裁判例などがあります。ご自身や故人が借金の返済を継続していた…という方は、なるべく早めに弁護士に相談してくださいね。<著者プロフィール>篠田 恵里香(しのだ えりか)東京弁護士会所属。東京を拠点に活動。債務整理をはじめ、男女トラブル、交通事故問題などを得意分野として多く扱う。また、離婚等に関する豊富な知識を持つことを証明する夫婦カウンセラー(JADP認定)の資格も保有している。外資系ホテル勤務を経て、新司法試験に合格した経験から、独自に考案した勉強法をまとめた『ふつうのOLだった私が2年で弁護士になれた夢がかなう勉強法』(あさ出版)が発売中。『Kis-My-Ft2 presentsOLくらぶ』(テレビ朝日)や『ロンドンブーツ1号2号田村淳のNewsCLUB』(文化放送)ほか、多数のメディア番組に出演中。 ブログ「弁護士篠田恵里香の弁護道」

2015年03月20日

無料家計簿アプリ「Dr.Wallet(ドクターウォレット)」を運営しているBearTailはこのほど、20代~60代の未婚男女561名を対象に実施した「お金の使い方調査」の結果を発表した。調査は2月26日~3月1日に、インターネットで行われた。○家計簿を付けている人、37.8%調査ではまず、家計簿を付けている人の割合を調べたところ、37.8%が「付けている」と回答した。また、現在恋人がいるか聞いたところ、「いる」と回答した人の割合は家計簿を付けている人で51.9%、付けていない人は33.0%という結果に。家計簿を付けている人の方が18.9ポイント高かった。○家計簿を付けている人の方が、恋人に使うお金が高め次に、彼氏・彼女への誕生日プレゼントにいくらかけているか教えてもらったところ、家計簿を付けている人は平均で2万722円だった。対して、付けていない人は1万8,441円と約2,000円の差となった。続いて、食事デート代に支払う金額についても聞いたところ、家計簿を付けている人は平均7,120円なのに対し、付けていない人は6,395円と、こちらも家計簿を付けている人の方が高い結果となり、家計簿を付けている人はパートナーに対してお金を使う傾向があることが伺えた。そのほか同調査では、1カ月あたりの住居費・食費・外食費・洋服代についても同様の調査を実施しており、その結果、食費や外食費に関してはあまり差は見られず、住居費と洋服代については、家計簿を付けている人の方が高いという結果が出ている。

2015年03月19日

「キレイでいるために、そろそろ何か始めなきゃ……」と考え始める30代。でもジムに通う時間はないし、エステにはお金がかかる、食事制限はストレスが溜まる……と、実行できない理由はいろいろありますよね。そんな女性におすすめの方法が、ランニング!空いた時間に自分のペースで気軽にできて、お金もほとんどかかりません。ダイエットになり、汗を流して代謝をアップさせれば肌もツヤツヤに。ランニングを続けたら、良いこと尽くしですよ!「ランニングを続けるコツ」を鈴木莉紗さんに聞きました!今回は、3月22日(日)の「渋谷・表参道Women’s RUN」にエビアンランナーとして出場される鈴木莉紗さんに、ランニング初心者向けの「走り続けるコツ」や、「ランニングのメリット」についてお話を聞いてきました!鈴木莉紗さんは、加圧トレーナーを務めながら数々の大会に出場し、市民ランナーの星として活躍中。スポーツ雑誌の表紙モデルまでこなす素敵な女性です!ランニングに目覚めたのはOL時代そんな鈴木さんは、25歳までは一般企業に勤めるOLさんだったそうです。「OL時代にストレス解消目的で走り始めてからすっかりランニングに夢中になって、色々な大会に出場するようになったんです。当時は仕事が終わってから会社の近くを毎日のように走っていました」仕事をしながら毎日ランニングを続ける秘訣は?「“週に何回は絶対に走る”というノルマで自分を縛らずに、走りたいときに走るという気軽な気持ちで取りくんでみましょう。女性は可愛いウェアを買って、モチベーションを上げるのも良いかもしれませんね。それから、ランニングを始めると必ず自分の体や心に良い変化があらわれますから、その変化を楽しんでください」肌のトラブルが減って太りにくい体質に!鈴木さんはランニングを始めてから自信を持つようになり、性格が明るくなったそうです。ランニングを始める前と後の写真を見比べると、表情が明らかに違うと話してくれました。「肌のトラブルも少なくなったし、太りにくくなったので食事制限のストレスもなくなったんです。体にも心にもうれしい変化がたくさんありました!」ランニング初心者の女性が気を付けるべきことは?「いきなり走らず、まずはウォーキングから。距離よりも時間を重視して、まずはゆっくりでも、できるだけ長い時間走ることを目標にしましょう。最初からハードな目標を設定せず、最初の1ヶ月は30分、翌月は35分と、少しずつ時間を延ばしていくと体への負担が少なく長続きしますよ」「ウォーターローディング法」とは?そして初心者の方はとくに、水分補給を怠ってはいけません。「きちんと水分補給しないと、脱水症状などのトラブルが発生する危険がありますし、せっかくのランニングの効果が半減してしまう可能性もあります」そんな鈴木さんのおすすめの方法が「ウォーターローディング法」。毎日1~1.5リットルの水分を飲み続けることで、ランニング中に大量に発汗しても運動能力の低下を防ぐことができるのです。「ランニング中のコンディションがずっと良くなりますし、毎日たくさん水を飲むことはダイエットや美容にも良いんですよ」汗をかくと、水分だけでなくミネラルも失われてしまいます。鈴木さんによると、エビアンなど、カルシウムやナトリウムなどのミネラルがバランスよく含まれている「中硬水」を飲むとよいそうです!ランニングで「人生」が変わる!ちなみに、ランニングは婚活女子にもおすすめだそうです!「ランニングを通じて結婚したカップルを何組か知ってますよ。合同練習会などランニング系のイベントで男性と知り合うこともあるみたいです!」確かに、スポーツマンと共通の趣味で盛り上がれるならオイシイかも?それでは最後に、鈴木さんが「走り続ける」ことで得られたものは?「人生が変わったと思います。自分に自信が持てるようになって、性格も外見も職業も好転しました。それから、“自分の本を出す”という長年の目標も、ランニングのおかげで叶ったんです」とても明るくてチャーミングな鈴木さん。彼女のように「走り続ける」ことで、あなたも何かが変わるかも!そんな勇気を与えてくれるインタビューでした!※取材協力: エビアン※参考: 『1日10分も走れなかった私がフルマラソンで3時間を切るためにしたこと』鈴木莉紗著、平塚潤監修、カンゼン刊

2015年03月18日

・ 離婚してお金で得することは少ない ・ 離婚前に別居する時の注意点3つ ・ 離婚時の弁護士費用の相場 の続きです。今回は離婚をする時のお金について、『離婚を考えたときにまず読む本』の著者でファイナンシャルプランナーの豊田眞弓さんにお話を伺った。■離婚の慰謝料はいくらもらえるの? 離婚の場合の慰謝料とは、不貞や暴力など結婚を破綻させた側に対する損害賠償の請求だ。芸能人の離婚などで「慰謝料ウン億円」とニュースになることがあるが、実はあの金額は財産分与も含めたもの。慰謝料の額は夫婦の協議で決めればいい事柄だが、決まらなければ家庭裁判所の調停、さらには離婚裁判の判決で決められる。離婚裁判だと、財産分与と慰謝料を明確に区分せずに決まる場合が多く、高額になるが、一般的な会社員の家庭では、財産分与と併せて200万~300万円程度と言われている。「財産分与と慰謝料は本来別のものなので、財産分与が終わっていても、慰謝料は別に請求できます。そのため、財産分与に慰謝料も含めている場合は、内訳を明らかにしておいた方がよいでしょう」。■離婚の場合、財産は原則として半分ずつ結婚生活の中で得た財産は、離婚の際には公平に精算する。「妻が専業主婦の場合、資産は夫名義になっているものが多いかもしれませんが、妻が財産分与を諦める必要はありません。専業主婦であっても、結婚期間中に内助の功で家庭を支えて築いてきた財産なので、それを『分ける』ことは当然のことです」豊田さんの著書には、「専業主婦なので財産分与は2割か3割かと思っていた」という方が、婚姻期間の財産分与として、ほぼ半分を受け取った例も記載されている。■養育費は必ず離婚前に決める「離婚をしても親であることに変わりはなく、親権がなくても、親が未成年の子を扶養する義務はずっと続きます」。2012年4月1日から施行された民法では、「養育費の負担」と「面会交流」は、協議離婚の際に父母が協議で決めるべき事項として明記されている。「これらが決まっていなくても離婚届は受理されますが、子どもの利益を最優先して養育費や面会交流について取り決めることが大切です」。養育費の相場は「子どもひとりにつき月3万~5万円」などと言われているが、実はひとつの目安がある。それが裁判所で使われている「 養育費算定表 」だ。なお、審判離婚や裁判離婚の場合は養育費算定表で算出されるが、協議離婚の場合はあくまで目安として交渉する。私学に通わせたいなど、教育方針によっては、充分でない場合もあるからだ。■年金は分割してもらえるウーマンエキサイトママの読者世代には少し遠い話かもしれないが、年金も分割してもらえる。結婚をしている間の資産は夫婦で築いたものという考えが年金にも適用され、2007年にできた「年金分割制度」があるからだ。年金分割とは、離婚をした際に、結婚していた期間の保険料納付記録を分割し、将来受け取る年金受給権を、その分だけ付け替えることを言う。分割されるのは、あくまでも保険料納付記録上でのことで、実際に分割を実感できるのは年金を受け取る時だ。なお、いったん付け替えたものはずっと有効で、再婚しても減らされることはない。■協議離婚でも口約束で終わらせない「とりわけお金のことは、協議離婚でも口約束で終わらせないことが大切です」。合意した内容は最低でも書面にして、署名・押印をして「離婚合意書(離婚協議書)」を作成しておく。「これらを公正証書にしておくと確実です」。公正証書の作り方としては、まず夫婦で話し合った内容を箇条書きのメモとして書き出す。形式は特に決まりはないが、公証人が見てわかるものにしておく。内容を整理したメモと夫婦二人の印鑑証明を持って公証役場に出向き、公正証書を作成してもらった上で署名押印する。忙しくて行けない場合は、代理人に行ってもらうか、箇条書きのメモや印鑑証明を事前にFAXで送ることで、内容を確認してサインするときだけ出向く方法で対応してもらえる。費用は証書に書かれた金額により異なる。【連載:「離婚」が頭をかすめた時に…特集】・ 第1回 離婚してお金で得することは少ない ・ 第2回 離婚前に別居する時の注意点3つ ・ 第3回 離婚時の弁護士費用 ・ 第5回 離婚後の生活の立て直し方

2015年03月17日

連載『住まいと安全とお金』では、一級建築士とファイナンシャルプランナーの資格を持つ佐藤章子氏が、これまでの豊富な経験を生かして、住宅とお金や、住宅と災害対策などをテーマに、さまざまな解説・アドバイスを行なっていきます。○考えよう! 住まいの役割とはなにかを! ~住まいは生命と財産を守る器~家族の生命と財産以上に大切なものはありません。「住まい」は、それを守る器です。明日にも起きるかも知れない大地震に対して、親として子供を守らなければなりません。住まいの耐震性能が問題ありと思うのであれば、直ちに詳細を把握して対処しなければならないはずです。『住まいと防災』シリーズの第1回に、災害の種類を表にしてあります。皆様の住まいが受けるかも知れないと想定される災害はどれとどれでしょうか。自然環境だけでなく、社会環境の項目にも地震と関係するものが多くあります。この災害リスクに対する住まいの性能が充分でなれければ、改修が必要となります。改修には費用がかかりますが、生命ほど重要なものはないはずですので、住まいの性能に対する状況把握とともに、徹底的に節約してでも費用の捻出をしなければなりません。補助金の有無等も確認ください。(※参照:住まいと安全とお金 第1回『住まいと防災(1)--考えなければならない防災とは?』)○国や自治体がネット上で提供している情報は貴重~情報はできるだけ生のものを~ネット上には政府や自治体、外郭団体等による防災データがいろいろ掲載されています。防災の心構えから詳細のデータまで様々ですが、このコラムを通じて最終的には是非、直接生のデータに触れてください。このコラムはそのための水先案内人だと思っています。現代はいろいろな情報があふれています。雑多な情報が飛び交う中、とかく末端の情報に左右されがちです。大切な事柄に関しては、できるだけ直接的なデータに触れる事を習慣付けてください。新聞で気になる情報を見つけたら、図書館等で数紙を比較してみてください。さらにデータ元のHPを検索して、より詳細の情報をチェックしてみてください。命にかかわる情報が最も重要な情報なはずで、一生の中で、そのような重要な情報はそれほど多くはありませんので、その時くらいは徹底的に情報収集ができるはずです。○住まいの性能は何で決まる? ~住まいの性能は最も弱い部分で決まる!~国の性能表示制度では、性能評価は10項目あります。耐震性能に直接大きくかかわるのは以下の築年数、地盤、構造体、管理の4つの項目です。弱い地盤に適切な事業や基礎が施されていなければ、その他の性能が高くても意味を成しません。過去にリフォームが行われている場合、壁や柱を撤去していることが少なくありません。阪神淡路大震災では、隣り合わせに建っていた全く同じ間取りの分譲住宅が、その後のリフォームの違いにより、倒壊と補修で済む状態の明暗を分けた事例が報告されています。建物の性能のチェック項目○ネットで簡単チェック! 我が家の耐震性能~簡単な事から動き始めよう!~我が家がどの程度の耐震性能があるかの判断は、なかなか難しいものです。地方自治体では診断の補助や診断機関の斡旋を行っているところもありますが、ますは自分で診断してみましょう。国土交通省監修の『だれでもできるわが家の耐震診断』は、文字どおり誰でも簡単に自分の家の耐震性能をチェックできます。リーフレットになっているものと、ネット上で診断するタイプの二通りあります。診断項目は10項目で、どのような部分が耐震性能に影響するのかがわかりますし、簡単なチェックでおおよそ自宅の耐震性能がどのレベルかが分かります。専門家に依頼する前に自己診断しておくと、建築士の説明も理解しやすいと思います。あまりに結果が悪ければ、耐震リフォームが待ったなし! と言うことも理解できます。また余談ですが、中古住宅などを購入する時に、図面などから耐震性能を診断するのにも利用できます。誰でもできるわが家の耐震診断国土交通省監修誰でもできるわが家の耐震診断(国土交通省インターネット版)<著者プロフィール>佐藤 章子一級建築士・ファイナンシャルプランナー(CFP(R)・一級FP技能士)。建設会社や住宅メーカーで設計・商品開発・不動産活用などに従事。2001年に住まいと暮らしのコンサルタント事務所を開業。技術面・経済面双方から住まいづくりをアドバイス。

2015年03月16日

夫の金遣いが荒く困っている。相談なしに大きい買い物をするし、ギャンブルも大好き。趣味に使うお金も多くて家計は苦しくなる一方。ああ、結婚前に知っていたらこんな苦労はなかったのに……。今回はマイナビニュース会員の既婚女性170名に、「結婚前に相手に確認しておくべき」と思うことがあるか聞いてみた。Q.未婚者に伝えたい「結婚前に相手に確認しておくべき」と思うことはありますか?はい 51.8%いいえ 48.2%Q.(「はい」と答えた方にお聞きします)それはどんなことですか? 確認しておくことが必要だと思うのはどうしてですか?■お金の使い方・「お金の使い方が汚くないか、死活問題になりえるから」(31歳/情報・IT/秘書・アシスタント職)・「お金の使い方、お金関係が一番けんかの種になりやすいから」(30歳/団体・公益法人・官公庁/事務系専門職)・「金銭感覚が決定的に違うと生活できないので」(37歳/その他/その他)■借金があるかどうか・「借金の有無……結婚生活に影響を及ぼすから」(35歳/ソフトウェア/技術職)・「借金の有無、生きていく上で大切」(28歳/ソフトウェア/技術職)・「借金がないか、夢を持っていないか」(29歳/情報・IT/技術職)■お金の管理について・「お金の管理」(38歳/電機/技術職)・「お金の管理はどちらがするかとか」(26歳/医療・福祉/専門職)・「お金は誰が管理するのか、私は日々買い物する主婦がお金を管理して旦那をお小遣い制にするものだと思っていたら、お金の管理は旦那がしたいと言い、任せておいたら生活費はちゃんとくれるが貯金ができてなく無駄遣いされていたので」(22歳/その他/その他)■価値観が合うか・「価値観の違いが大きすぎないか」(31歳/自動車関連/事務系専門職)・「価値観、何を重要視するか」(31歳/学校・教育関連/営業職)・「同棲してみて相手の価値観を知るべき」(27歳/人材派遣・人材紹介/事務系専門職)■家事について・「家事は女の仕事だと思っていないか」(30歳/機械・精密機器/事務系専門職)・「共働きならば家事は平等にやること」(32歳/その他/事務系専門職)・「家事を分担する気があるかどうか、家事をどれくらい手伝ってくれるかは重要だと思うから」(33歳/金属・鉄鋼・化学/事務系専門職)■相手の家族のこと・「どんな親に育てられたかどうか、親は大事だと思うから」(31歳/商社・卸/秘書・アシスタント職)・「夫の家族や親戚とうまくやっていけるかどうか、いろいろとややこしい事情があることが多いので、ある程度覚悟は決めておいた方がいいです」(32歳/医療・福祉/専門職)・「相手の家族のこと、義実家との付き合いは結構多いので、義両親や義兄弟とうまくやっていけるか見た方が良い、誰かが無職だったりお金に困っていたりすると援助する必要性も出てくるし……本当に結婚は家と家との問題だと思う」(30歳/金融・証券/秘書・アシスタント職)■その他・「子育てを手伝ってくれるかどうか」(31歳/ホテル・旅行・アミューズメント/事務系専門職)・「トイレ使用の長さ」(36歳/商社・卸/事務系専門職)・「宗教、政治的思想があるか、子供が生まれた際に教育方針や儀式のおこない方でもめるから」(28歳/アパレル・繊維/事務系専門職)・「食べ物の好き嫌い、好みのメニューなど、毎日一緒に食事をするのに食が合わないとものすごく大変だから」(42歳/その他/その他)■総評既婚女性に聞いた「結婚前に相手に確認しておくべき」と思うこと。最も多かったのは「お金」に関することだった。結婚生活において金銭感覚の合う合わないは非常に重要な問題。ここをうやむやにしておくと、後々大きな衝突が起こってしまうかもしれない。特にしっかり確認しておきたいのが、借金の有無。結婚して数カ月後に夫の80万円の借金が発覚し苦労した…という経験談も寄せられていたが、結婚後「こんなはずじゃなかった…」ということは往々にしてあるようだ。この他にも、「きちんと保険や年金加入しているか」「貯金はあるか」「ギャンブルはするか」といったチェックポイントが挙げられていた。次に多かったのは「相手の家族」について。相手の親や兄弟の性格、実家の雰囲気など結婚前に確認しておくべきとのこと。「すごく嫌な姑だったら結婚はやめたほうがいい」という意見も寄せられていた。また、相手がマザコンではないか、将来的に義父母と同居する可能性があるのかどうか、という点も確認しておきたい。「実際に結婚してみないと分からないこともある」という意見も寄せられた今回のアンケート。交際中にすべてを知ることは困難なため、やはり結婚にはある程度の覚悟が必要なのかもしれない。※写真と本文は関係ありません調査時期: 2015年2月13日~2015年2月23日調査対象: マイナビニュース会員調査数: 女性170名調査方法: インターネットログイン式アンケート※写真と本文は関係ありません

2015年03月13日

俳優の松田龍平が3月12日に、都内で行われた主演作『ジヌよさらば ~かむろば村へ~』の完成披露試写会に出席。田舎で“0円生活”を目指すお金アレルギーの男を演じ、「実際、お金なしの生活は厳しく大変だと思いますが、もし(お金が)なくなったとき、生きていく上で何が必要なのかを描いている」と一風変わった設定の本作をアピールしていた。その他の画像いがらしみきおの人気漫画を原作に、ジヌ(東北弁でお金の意味)との決別を宣言をした元銀行員・高見武晴が、東北の山村で“なにも売らず、なにも買わず”の自給自足生活を送ろうと奮闘する異色コメディ。完成披露試写会には松田をはじめ、監督・脚本・出演を務める松尾スズキ、共演する阿部サダヲ、二階堂ふみ、西田敏行が登壇した。松田と松尾監督がタッグを組むのは、『恋の門』以来、約10年ぶり。撮影は福島県の山村で行われ、「お世話になった80歳の山菜取り名人さんが、見えないところで奥さんと怒鳴り合いのケンカをしていた」(松尾監督)とエピソードを明かしていた。世話好きな村長を演じた阿部は「原作に合わせて、少しだけ体重を増やした」と役作りをコメント。二階堂は、主人公の高見に好意を寄せる女子高生役で「今までの役柄のせいで、暗そうなイメージを持たれがちですが、今回はすごくキャピキャピした可愛い高校生を演じることができた」と大喜びしていた。また、村で神様と慕われる老人を演じた西田は「福島育ちなので、(映画に出てくるような)ああいうじいさま、会ったことありますよ」としみじみ。この日は、松田らキャストが来場者に、お札やコインをかたどったチョコレートを投げ入れ、プレゼントした。『ジヌよさらば~かむろば村へ~』4月4日(土)より新宿ピカデリーほかにて全国ロードショー取材・文・写真:内田 涼

2015年03月12日

35歳以上の結婚・出産が増えています。人生の持ち時間は長くなったけれど、生涯収入の手取りは減少傾向、社会の変化も激しい時代です。常識にとらわれ過ぎないお金との向き合い方を考えます。○年金生活の前に魔の5年間前回、「公的年金はどれくらい頼りになるか」について書きました。正社員の共働きならそこそこ頼りになる、片方がパート、無職、自営業だと正社員夫婦よりは厳しい、どちらも自営業なら、公的年金に上乗せする自己資金の準備に相当の自助努力が必要だと説明しました。そして実は、公的年金を受け取ってのセカンドライフの前に、かなり厳しい5年間が存在するのです。会社員だった人が受け取る公的年金の支給開始年齢=受け取り始める年齢は、60歳から65歳への引き上げが進められています。昭和16年(女性は昭和21年)4月1日以前に生まれた人は60歳から年金を受け取っていますが、それ以降に生まれた人は生年月日に応じて支給開始年齢が段階的に引き上げられ、昭和36年4月2日以降生まれの男性と、昭和41年4月2日以降生まれの女性は、65歳からの支給です。つまり、今年4月以降に54歳になる男性および49歳になる女性よりも年下の人は、65歳からの支給です。自営業や専業主婦は、もうだいぶ前から年金の支給は65歳からとなっています。現在のアラフォー世代は、老後の公的年金の受け取りは65歳からなのです。一方、会社員の定年は何歳かというと、これまで60歳というのが一般的でした。しかしこれでは65歳の公的年金の支給開始までに空白期間が生じます。そこで、会社員の定年年齢を引き上げる、定年制を廃止する、60歳以降も継続雇用する、この3つのいずれかを導入するよう企業に義務付けられました。今後は65歳まで働くことが一般的になりそうです。アラフォー結婚にとって、これはメリットですね。40歳前後で子どもを持っても、65歳まで収入を確保できれば、(並行して老後資金まで貯められるかどうかは別として)、子どもの教育費についてはなんとか負担できそうです。ところが現実はそう甘くはないのです。3つの選択肢の中でもっとも多く導入されているのが継続雇用で、60歳以降の継続雇用には「本人が希望すれば」という条件があります。アラフォー結婚なら収入の確保を目的にもちろん「希望する」と思いますが、継続雇用はされても、仕事の内容や給料は60歳までとは違うケースがほとんど。管理職だった人が現場の仕事に戻ったり、元後輩である年下の上司の下で働いたり、全く別の部署やグループ会社に配属されたりで、精神的な強さを求められる上に、収入も60歳時点よりもかなり下がるケースが一般的です。けれど「これじゃあ、やっていられない」と辞めてしまっては収入がなくなってしまいます。40歳前後で結婚し、その後、子どもを持ったとすると、50代後半から60代前半は、もっとも教育費がかかる時期。それを負担しつつ、自分たち夫婦の老後資金を準備しなければなりませんが、60代前半に収入が低迷する可能性が高いわけです。○50代も要注意また60歳の定年以前に、50代に入ると働き方に変更を求めてくる会社も多いのです。若手社員の育成、事業の効率化や再編などを目的に企業は人事異動を行います。40代までと50代以降は、その際の扱いが異なる企業がほとんど。収入も平均的には50歳前後で頭打ちになることを第3回で紹介しました。自分にどのような能力があり、勤務先でどのような役割を果たしているか、他の会社でも通用するかなど、働き手としての自分を客観的に見つめて、今後も働き続けるにはどうすればいいかを、考えておいた方がいいでしょう。○夫婦の年齢差と60歳以降の働き方を確認また、前回の公的年金の試算は、ざっくりとした目安を出すことが目的でしたから、夫婦ともに同年齢を想定しました。例えば、元会社員の夫婦なら、現在の平均受給額14万8000円×2人分=29万6000円。実際には、夫婦2人分の公的年金をもらえるのは夫婦ともに65歳になってからです。給与や年金の受け取りがどうなるかをシミュレーションしてみましょう。結婚時に夫43歳、妻40歳の正社員夫婦だとすると…夫60歳・妻57歳まで夫婦ともに正社員としての給与夫60歳・妻57歳~夫は定年延長や継続雇用による給与、妻は正社員としての給与夫63歳・妻60歳~夫婦ともに定年延長や継続雇用による給与夫65歳・妻62歳~夫1人分の公的年金を受け取り、妻は定年延長や継続雇用による給与夫68歳・妻65歳~夫婦2人分の公的年金を受け取り冒頭にかなり厳しい5年間が存在すると書きましたが、妻が3歳年下の場合、夫が60歳になってから、夫婦2人分の公的年金をもらうまでの期間は8年です。妻も夫と同等に稼げるなら妻の収入が支えになりますが、妻がパートや自営業だと、夫が60歳で定年した後は家計収入はかなり減ることになります。夫が継続雇用されず無職になってしまうと収入が激減して、かなり厳しい生活が予測されます。夫婦の年齢差と60歳以降の働き方で、60歳前後からの収入がどうなるかを考えておきたいもの。勤務先の定年制度、継続雇用制度についても確認しておきましょう。○夫婦ともに意識したいセカンドキャリア最近は定年後に起業する人も増えて話題になっています。成功する人もいれば、うまくいかない人もいるようです。会社員として働き続けるにしても、別のことに挑戦するにしても、準備や戦略が必要です。40歳前後というのは、働き手としての前半戦が終わり、後半戦に向けた重要な折り返し地点といえます。アラフォー結婚により、これまでとは違う生活が始まったことをよい機会として、これまでの人生を棚卸するとともに、これからの暮らし方、働き方、お金の使い方、貯め方をじっくり考えることを強くおススメします。40歳はまだ若く体力もあるので、60歳が遠く思えるものです。あと20年もあると。しかも、結婚、出産など嬉しいことが続けば、目の前の現実で頭がいっぱいになりがちです。もちろん今を楽しんでこその人生! その一方で、将来についても堅実にシミュレーションし、計画的に進んでいくことが、今の幸せな2人の生活を今後も守ることにつながるはずです。(※写真画像は本文とは関係ありません)<著者プロフィール>ファイナンシャルプランナー坂本綾子20年を超える取材記者としての経験を生かして、生活者向けの金融・経済記事の執筆、家計相談、セミナー講師を行っている。著書『お金の教科書』全7巻(学研教育出版)、セミナー『子育て力のあるお金の貯め方、使い方』『小さな消費者へのお金の教育』など。

2015年03月12日

銀行にお金を貯金していますか? お金を引きだすにはATMを利用しますよね? さて、質問です。銀行に預けたお金は誰が守るのでしょう?当然、銀行は守る努力を最大限にするでしょう。確かに銀行は自社システムのセキュリティレベル向上のために莫大な費用をかけています。でも銀行だけ頑張れば巷で聞くような不正出金を防げるでしょうか。単に銀行カードが盗まれて暗証番号が安易な番号だったかもしれないし、昨今巧妙な振り込め詐欺の話をききますよね。あなたのお金を守るのは、銀行側の当たり前の防御も当然必要ですが、あなた自身が何に対して注意すべきかを理解することが重要になります。レベルは違えどもPleskも同様です。インターネット上に位置するメールやWebコンテンツも、あなた、会社にとって確実に重要なデータでしょう。見えない敵からあなたならどう守りますか?これから2回に分けて、Pleskのセキュリティ向上について話をします。○1.誰が何を守るの? - 責任分岐点先ほどの銀行の話では、ユーザ側と銀行側の守備範囲はなんとなく理解できたでしょう。ではクラウド上に借りたPleskではどうでしょうか。利用者側は、ユーザ名、パスワードを漏らさない、推測されやすいパスワードにしないといった程度の考慮で十分でしょうか。下記の項目それぞれはサービス提供者がすべてセキュリティを担保してくれるでしょうか?サーバに接続するクライアントマシンとFTPクライアントアプリケーションご自分で作成されたWebコンテンツPleskウェブ、メールなどの各種サービスアプリケーションLinux、Windows等のサーバOS残念ながらNOです。少なくともあなたの手元にあるPC環境のセキュリティは確実にあなたの守備範囲になりますが、それ以外の線引きはご契約中のサービスの契約に依存します。詳細はサービスを提供するクラウド、サービス事業者に確認をしてください。"サービス事業者がすべて守ってくれるはずだ"と思っていたら、すべてご自身で管理しなければならない…なんてことになるかもしれません。ご自分の管理範囲を正確に理解することからあなたのデータを守る第一歩が始まります。○2.最新のソフトウェアを使おうまずやるべきことはセキュリティ上問題のあるプログラムの利用を止めましょう。Pleskのアップデートに限らず、あなたが管理しなければならない範囲のすべてのソフトウェアにおいて最新版へのアップデート、サポートの切れているソフトウェアの削除を実施しましょう。Pleskは所詮リモコンであり、本体側のOS、各種サービス、そして、お手元のPC、各種アプリケーションのアップデートも忘れないでください。攻撃者はあらゆる手口を使ってあなたのデータの不正入手、改ざんを24時間365日試みています。さて、最新版Parallels Plesk12 for Linuxでは2015年2月の1カ月間だけで3回のアップデートが提供され、多くのセキュリティ上の改善、バグ修正パッチが都度リリースされております。サービス事業者側がアップデートを管理しているのであれば言うことはありません。もしPleskにログインして次の部分に最新バージョン番号が表示されていない場合、アップデートを実施しましょう。特に設定を変えていなければ、Pleskは毎日自動でアップデートを試みます。この機能が動いていないと思う場合、マニュアルに従ってアップデートを適用ください。もし自動アップデートが適用されていないのであれば、次の設定のチェックを推奨します。今回はインターネット上でセキュリティを守るための基本についての話がほとんどでしたね。実際のところ、ホームページが改ざんされた、不正メール送信が行われた等の多くの理由は、Pleskの脆弱性とは関係なく、ユーザ側の不注意、準備不足によって発生しております。「Pleskの運用は本来の業務じゃないから」という理由からこうした準備ができない場合はサービス事業者にサポートを求めるのも必要でしょう。次回の記事では、Pleskに特化したセキュリティ改善をする各種機能を紹介します。*本記事はパラレルス株式会社からいただいた寄稿記事です。

2015年03月11日

結婚、出産の高齢化が進み、不妊治療を望むカップルが増えています。そこでネックになるのが、高額な治療費。子どもを授かるまで治療を続けたくても、治療費が捻出できず諦めるケースも多いようです。ですが、一定の要件に当てはまれば、「特定不妊治療」という国の助成制度を利用することができます。○平成26年度に変更になった「特定不妊治療」不妊治療には、いくつかのステージがあります。まずは排卵日を予測して自然妊娠を目指す「タイミング法」。次にチューブで精子を子宮に送る「人工授精」となり、最後のステップとして、体外で受精させた受精卵を子宮へ戻す「体外受精」「顕微授精」があります。タイミング法は数千円、人工授精で1万円~2万円程度ですが、体外受精になると、1回30万円~50万円程度の負担になり、資金面で治療の継続が難しくなってきます。治療の負担を軽くするために使えるのが、体外受精と顕微授精を対象にした「特定不妊治療」という国の助成制度ですが、助成を受けるにはいくつかの条件があります。対象者は、特定不妊治療以外の方法で妊娠の見込みが無い、または極めて少ないという医師の診断を受けた夫婦で、戸籍上の夫婦に限られます。また、夫婦合算の所得が730万円以内という所得制限が設けられています。助成制度を実施するのは、各都道府県、指定都市、中核市なので、利用の際は、住所地の自治体に申請をします。また、特定不妊治療ができるのは、各自治体が指定した指定医療機関に限られるので、事前に確認をしておきましょう。この特定不妊治療、平成26年度から制度が変更され、少々ややこしくなっているので注意が必要です。従来は年齢に関係なく、初年度3回、通算5年度で最大10回まで助成が受けられましたが、平成26年度以降、39歳までの女性は通算最大6回までと回数が減りました。40歳以上の女性は、平成27年度までに申請すれば、従来通り通算10回の助成が受けられるのですが、平成28年度以降の申請では、40歳~42歳が通算3回まで、43歳以上になると、制度の対象外となります。年齢が上がると体外受精や顕微授精の成功率が下がり、妊娠、出産のリスクが高まることから、このような見直しがなされたようです。助成額は、A~Fまでの治療ステージによって変わり、治療1回につき最大7万5,000円~25万円です。特定不妊治療は国の制度のため、どの都道府県でも同様の助成となりますが、自治体ごとに、独自の不妊治療支援を実施している場合もあります。例えば、東京都港区では年30万円・通算5年間の助成制度があります。独自の助成制度の有無で、東京都港区の場合では費用負担が150万円も変わってきます。不妊治療に本格的に取り組みたいという夫婦は、各自治体の助成制度について、調べてみるとよいでしょう。※画像は本文と関係ありません。○著者プロフィール武田明日香エフピーウーマン所属ファイナンシャル・プランナー南山大学経済学部卒業後、大手印刷会社に入社。2010年に、法人営業の仕事をしながら自己啓発のためにファイナンシャルプランナーの資格を取得。「女性がライフステージで選択を迫られたときに、諦めではなく自ら選択できるための支援がしたい」という想いから、2013年にファイナンシャルプランナーに転身。日本テレビ「ZIP!」やTBSテレビ「あなたの損を取り戻せ 差がつく!トラベル!」、「Saita」「andGIRL」等の雑誌、「webR25」「わたしのマネー術」等のウェブサイトなど幅広いメディアを通じ、お金とキャリアの両面から女性が豊かな人生を送るための知識を伝えている。お金の知識が身につく初心者向けマネーセミナー受付中(受講料無料)

2015年03月10日

日本ジャーナル出版は3月10日、「女性は"愛とお金"で、もっと輝く」をテーマしたアラフォー世代のライフスタイル女性誌『素敵な女性』を創刊する。創刊号(『素敵な女性』Volume.1)は650円(税込)。「アラフォー世代は、人生も半ばに差し掛かり、これまでを見つめ直す人、より充実させたい人、結婚したい人、離婚したい人、仕事を辞めたい人、ステップアップしたい人、など、様々です。また、10代20代の若さはないけれど、まだまだ十分な気力や体力もあり、より充実した人生を築き上げることが出来る世代です」と同社。同誌が扱うテーマは、人生・人間関係、結婚・離婚、健康・美容・ダイエット、お金、開運法など。旬の芸能人やイケメンのインタビュー、話題、旅行、グルメ、ファッション、カルチャーなども取り扱う。『素敵な女性』Volume.1ではEXILE・黒木啓司さんが表紙インタビューを飾り、「Photo Collectoin 羽生結弦~輝きの軌跡」「この男に会いたい 遠藤憲一~こわもての素顔」「人間ドキュメント マダムシンコ 貧困、いじめ…、どん底から這い上がった波瀾万丈の人生ドラマ」「中森明菜~寂しき歌姫 だからこそ歌える歌があった」といった記事が並ぶ。そのほか、「アラフォー世代の"婚活"最新事情レポート」「大人の女性は『昼下がりの恋』をこう楽しんでいる!」「私たち"恋愛現役"です! いつまでも大人の恋愛を愉しむために」などが特集されている。

2015年03月09日

「お金で買えない価値がある……」あるカード会社のCMですが、ものすごくインパクトがありましたよね。お金では買えない大切なモノ、皆さんはもっていますか?今回は、全国の男女300人を対象に「あなたの所有物の中に、“100万円払う”と言われても譲れないものはありますか?」というアンケート調査を実施してみました。結果は、「ある」と回答した人が32%!大体3人に1人の割合ですね。さらに男女別にみると、男性が30%で女性が34%という結果でした。さらに、その“譲れないもの”を調べていくと、男性は現実的で非常に自己中であることが判明!一方、女性は「母性本能」なのでしょうか……。大切な人の存在そのものや、愛する人に関わるモノに思い入れが強いようです。それでは、さっそく男女別に紹介していきましょう!■「100万円払う」と言われても絶対に譲れないもの【男性編】【1位】家や土地、車など高額な物まず、男性が100万円でも譲れないものから。なんと16人もの男性が「100万じゃ割に合わないでしょ!」という考えから、高価な物を挙げていました。「100万以上の値段のするものは譲れない」「土地。100万じゃ足りない」「ラッセンの版画は、100万じゃ買えないでしょ!」「家を100万と交換するのはもったいない」そりゃあ、100万じゃ買えないでしょうけれど……。何だか、夢も希望もないですね。ちなみに、女性は「家」と答えた人がたった1人だけでした。【2位】自分だけの宝物(思い出)2位には、自分だけの宝物がランクイン!9人の男性が、この回答を挙げていました。「好きなアーティストの映像集と切り抜き」「愛用のギター」「自分が関わった音訳CD」「趣味のものは相場以上に思い入れがある」他人にとって100万の価値はなくても、自分には宝物であるという類の回答ですね。ただし男性の場合、他人との思い出でなどは一切挙げられず、まさに自分本位の思い出オンリーでした。【3位】愛している人からの贈り物、形見最後、ようやく聞きたかった回答を寄せてくれました。愛する人からの贈り物を譲れないと回答した男性は、7人。「奥さんからプレゼントされたもの」「亡くなった祖父から譲り受けた物」「5歳の時、祖母からもらった茶色いカーディガン」妻からのプレゼントと答えた人がたった1人で、ほとんどが形見などを大切にしているようでした。■「100万円払う」と言われても絶対に譲れないもの【女性編】【1位】愛している人からの贈り物(形見)次は女性が100万円でも譲れないものを。男性とは打って変わって、なんと彼や夫からの指輪を宝物にしている女性が24人もいました。「結婚指輪は絶対渡せない」「彼からもらったアクセサリーは、金額に関係なく人には譲れない」「代々受け継がれているパールのネックレス」「亡くなった父が死ぬ間際まで使っていたかばん」「祖母がずっと大事にしていたお財布」…などちなみに、「結婚指輪」と答えた男性は0%。この違い、少々愕然としますね。鬼嫁とか、肉女とか言われていますが、世の女性は意外にロマンチックで可愛いのですね。【2位】かけがえのない存在(命)女性の場合、家族の存在や今の生活そのものを大切に思っている人が各11人ずつ見られました。「家族、そして今の生活」「愛猫・愛犬達。自分の命よりも大事」素敵な回答ですよね。彼氏や夫がいなくても、こういった存在がいれば、それだけで豊かな人生が送れそうです。【3位】自分にとっての宝物(思い出)また女性は、自分だけの何かよりも、誰かとの思い出を宝物だと感じていることがわかりました。「家族や彼とのアルバム」「子供達の写っている写真やビデオ」「家族、友達との写真」上記のように男女で見比べると、男性と女性で大切にしている物や価値観に大きな違いを感じまよすね!残念ながら、男性は極めて自己中心的な生きモノなのかもしれません。それはそれとしても、今回、女性が夫から贈られた結婚指輪をとてもとても大切に思っていることが明らかになりました。女性にとって指輪は愛の証であり、これをつけている間は夫を愛し、愛されていると感じているのではないでしょうか?そのため、「たかが指輪……」なんて思っている男性は、きっとそのうち本当に譲れない大事な物をなくしてしまう可能性大!さて、あなたは自分にとってお金では買えない宝物は何ですか?ぜひこの機会に、じっくり考えてみてくださいね。(文/二葉)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2015年1月28日(水)調査対象:全国30代の男女300名

2015年03月08日

コンビニや自動販売機でつい余計なものを買ってしまうことって、結構ありますよね。でも、どうしても欲しいものがあったら、お金を使わないようにできますか?こんなことがちょっと気になり、全国の男女300人を対象に「欲しいもののために、節約生活はできますか?」と質問してみました。その結果、「はい」と答えた人が64%。つまり、300人中192人もの人がしっかり自分をコントロールできていたことが判明したのです!さすが、日本人は忍耐強いですね。しかも、男性が56%に対し、女性は73%でした。なんと女性の方が男性より、節約生活の目的意識が強いことがわかりました。今回、「はい」と答えた人達に、どうやって節約しているのかを聞いたところ、長く続けられる節約術も明らかに!そのテクニックを3つ、以下からご紹介していきたいと思います!どれも簡単にチャレンジできて、すぐに習慣にできそうなものばかりです。とくに、いつも節約生活が途中で挫折してしまう人は、ぜひ試してみてください。■1:節約のイメージを変える節約と聞くと、「ケチる」「辛そう」「ひもじい」など、マイナスなイメージを思い浮かべる人が多いのですが、まずはその意識を変えることが第一歩!節約は我慢することではなく、無駄にお金を使わないこと。つまり、無駄なことを防いでくれることなんですね。そして次のように、節約に対して前向きな気持ちで取り組んでみてください。「お財布に必要以上にお金を入れない。カードは持たない」「スーパーで買い物するときは、メモ持参で必要な物だけを買う」「薄着で暖房を強くするのではなく、服装を暖かくして温度を何度か下げる」「カードがないネット銀行で積立をする」プラスのイメージに意識をチェンジするだけで、どんどんお金を大事に使う人になっていきます!■2:生活をよりシンプルにする節約へのイメージチェンジができたら、あなたの生活を振り返ってみましょう。そして次のように、シンプルな生活を心がけてみてください。「外食を減らし、自炊する」「お弁当を持参」「毎日小銭貯金をしたら、自販機やコンビニを利用する回数が減った」「寄り道しないでまっすぐ帰る。お酒の飲む量も減らす」「家計簿をつけ、予算を決めて生活」「仕事帰りに、スーパーやコンビニに必要以外に立ち寄らない」すると、無駄なことに気づいたり、自分の理想とするライフスタイルが身近に思えてきます。例えば、お弁当持参することで栄養バランスが取れ体調が良くなったり、家にあるもので料理するうちに料理上手になるはず。また、家計簿をつけることで、自分が月にどれくらい出費しているのか把握することは、節約のみならず自分自身の生活向上につながります。一石二鳥ですよね!■3:目標や目的を明確にする最後に、あなたの目標を思い浮かべてください。欲しい物、なりたい自分、何でもよいです。その目標を掲げることで、お金を貯める目的や、無駄なことにお金を使わない理由がより明確になり、具体的な節約を取り入れることができます。オススメは、次のようなことをしてみましょう。「買う時に、本当に欲しいかちゃんと考える」「自分で靴下やハンドウォーマーを編む」「資産管理をしっかりし、目標に向けて貯めている」「海外旅行資金確保のため、毎日実家からお弁当をもって行ってる」「お菓子など、絶対に必要でない物はダイエットのためにもいいと思い、一石二鳥の思いも込めて我慢してる」「欲しい物を購入したときのことを考えて、節約」「節約できた値段を紙に書き、“頑張ったぞ、自分!”と褒める」このコメントのように、少しでも頑張れた自分を褒めることは次のステップアップにもつながるので、とても良い方法です。ただし、以下のような節約生活をしている人は、後から反動がきて大失敗をしてしまう危険があるので要注意!絶対に真似しないようにしましょう。「とにかくお金は使わない」「食費を削る。なるだけ食べないようにしている」「人付き合いしない。外に出ない」「電気はつけない。寒くても極力暖房はつけない」節約生活を上手に長く続けるコツは、ある程度“満足感”を得ながら節約を生活に取り入れられるかどうか、です。今日からあなたも苦しい節約生活はやめて、今日紹介した3つを参考に、目標に向けた楽しい節約術を実践してみてくださいね!すると、本当に欲しいものも確実に手に入れられるようになりますよ!(文/二葉)【調査概要】調査方法:インターネットリサーチ『簡単アンケート』調査期間:2015年1月28日(水)調査対象:全国30代の男女300名

2015年03月06日

年度がわりの3月は、ふと「離婚」という2文字が頭をかすめる人も多いとか。離婚が頭をかすめた時、何をどんなふうに考えてみるとよいのだろう?『離婚を考えたときに、まず読む本』の著者で、御自身も離婚経験のあるファイナンシャルプランナーの豊田真弓さんにお話を聞いた。■離婚してお金で得することは少ない豊田さんは、まず教えてくれた。「離婚して、お金で得をすることは少ないんです。離婚後は『以前より生活水準が下がることはあっても上がることはない』と考えたほうがいいでしょう。感情的に突っ走ると後悔するので、悩んだ時は、まず情報収集と相談をしましょう」■最初の一歩は女性センターへ「情報収集や相談」と言われても、どこに相談すればよいのか、わからない…。そんな時はどうすればよいのだろうか。「原因や状況にも異なりますが、相談先の最初の一歩は女性センターがよいでしょう」。女性センターとは、女性が抱える問題全般の情報提供、相談などを行う施設で、都道府県、市町村などが自主的に設置しており、基本的に相談は無料。「女性センター」「男女共同参画センター」など、自治体によって名称や相談メニューが異なる。電話相談のほか、対面(予約)による弁護士相談、カウンセリングなどを行っているところもある。まずは住んでいる地域の女性センターを確認してみよう。■離婚を考え始めたときの相談先いろいろそのほか、状況によって下記のような相談先もある。存在を知っているだけでも何となく心丈夫だし、いざとなった時にネットで検索する時にキーワードとして役立つかもしれない。(参考リンク)・ 日本司法支援センター ・ 公益社団法人家庭問題情報センター ※情報は2015年2月時点のもの。電話番号などは変更になる可能性あり。【連載:「離婚」が頭をかすめた時に…特集】・ 第2回 離婚前に別居する時の注意点3つ ・ 第3回 離婚時の弁護士費用 ・ 第4回 離婚をする時のお金はどうなるの ・ 第5回 離婚後の生活の立て直し方

2015年03月06日

お金の心配事を人気女性ファイナンシャルプランナーがやさしく解きほぐす「家計簿相談室」です。住宅購入、教育・お受験、老後資金はもちろん、節約のコツや保険の見直し、暮らしの税金、お得なマネー情報など、家計にかかわるお金のことを、家計簿をもとに…

「火災保険」とは、火災のときだけではなく、落雷、台風・雪害、洪水、盗難、水濡れなどさまざまなリスクに対して備えることができる保険です。自然災害のリスクに備えるためにも是非検討しておきたい保険ですね!今回は「火災保険」に入る前に知っておきた…

老後生活への不安を解消する手段の1つとして、「個人年金保険」があります。積立感覚で手軽に始められ、年金としてではなく一時金として受け取ることもできる保険です。今回は「個人年金保険」に入る前に知っておきたいこと、「個人年金保険」を選ぶときに…

「終身保険」って被保険者が亡くなったときに死亡保険金が支払われる保険ですが、貯蓄性があるため死亡保障以外にも”老後の資金”や”子供の学費”、”相続税対策”の資金を貯めたりいろいろな目的に利用できる保険です。今回は「終身保険」に入る前に知っ…

医療保険は、病気やケガの治療を目的とする入院や手術の際に、自己負担額分の医療費や、差額ベッド代、交通費などの雑費、場合によっては休職による収入減少分などを補うことを目的とした保険です。 今回は「医療・入院保険」に入る前に知っておきたいこ…

生命保険とは、ケガや病気、入院・死亡など予期しない出来事による経済的損失を保障するための保険です。生命保険には、保障内容の違いにより様々な種類が存在します。今回は「生命保険」に入る前に知っておきたいこと、「生命保険」を選ぶときに押さえるべ…

学資保険(子供保険)とは、子どもの高校や大学進学時に必要な教育資金の準備を目的とし、積み立てと同様に毎月の保険料を支払い続けることで計画的に教育資金を作れる保険です。子どもができたらまずは加入を検討するご家庭も多いのでは?今回は「学資保険…

"増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。"

増税と社会保険料アップのダブルパンチにどう備えるか! 今の時代を生き抜くために必要な知恵と、「みらい」のあなたを支えるしくみ作りをファイナンシャル・プランナーの柳澤美由紀が徹底解説します。

義父母がシンドイんです!

ネットに毒され過ぎた兄の末路

お義母さん! 味が濃すぎです