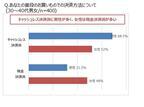

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

将来のことを考えて貯金をしておきたいけど、毎月の支出を考えるとなかなか貯金できない……なんてことはないでしょうか?そこで今回は、知らない間に貯蓄できちゃう“2割貯金術”をご紹介いたします。文・山田良政■老後までに2,500万円、用意できる?老後の住居費や生活費などを考えると年金だけでは足りず、実はそれ以外に2,500万円程度必要と言われています。そのため、若いころからの貯蓄は今や必須なのです。しかし、生活を圧迫するような貯蓄では今の生活を楽しめないですし、なにより長続きせず意味がありません。そこでオススメしたいのが、“2割貯金術”です!■収入の2割を貯蓄する方法って?一般的な会社員の収入は、約2割が税金と保険料に消えていきます。そして残りの8割を無計画に使っていると、お金はほとんど残らないでしょう。とはいえ生活レベルを大幅に落とすほど貯金額を増やすのは苦しいですよね。そこで、私がオススメするのは収入の“2割”を貯金する方法です。外食の回数を多少減らしたり、好きなことを1~2回ガマンするだけで収入の2割は意外とすぐに貯まります。それほど生活レベルを落とさなくても楽に貯金ができるでしょう。私が知っている女性の中に、この“2割貯金術”を5年間続けた人がいます。彼女は手取りで年収が300万円でした。そんな彼女の年収の2割にあたる60万円の貯金を5年続けた結果、彼女の口座には300万円、年収と同額のお金が貯まったのです。自分の年収額を貯められたことに彼女は自信をつけて、次は600万円を目指して頑張っています。■2割貯金はお金と正しく付き合うトレーニングこの2割貯金術のメリットは、お金の無駄遣いを矯正し、正しい使い方へとシフトしていけることです。これを自分の生活のクセにできれば、お金に対しての感性が養われ、自然とお金が貯まりやすい体質になるのです。例えば、100万円を貯めたことのない人が、いきなり100万円貯めるのは難しいでしょう。しかし、一度少し時間をかけても貯めることに成功すれば、次回以降は前に行ったことを再現するだけなので、貯金のハードルがグッと下がります。「お金はこうすれば自分のところにやってくる」という感覚が身につくのです。以上、“2割貯金術”のやり方とそのメリットをご紹介しました。もしも十分な貯蓄が無いと、将来、子どもの養育費や老後の生活費の支払いで苦しい思いをする可能性が高いでしょう。ただ、あまり窮屈に貯金をする必要もありません。手取りの収入から2割貯金することが習慣化されれば、残りのお金は自分磨きに使っても大丈夫。自分の生活を締め上げず、将来の出費に備えられる“2割貯金術”は、バランスに優れた貯蓄法なのです。(C) TunedIn by Westend61 /shutterstock(C) aslysun /shutterstock(C) Jason Stitt /shutterstock

2018年07月08日

なぜかお金が集まってくる、お金に愛されている女性っていますよね。そんな女性たちに共通するのは一体何なのでしょう。そこで今回は“お金に愛される女性になるための習慣”についてお話したいと思います。文・山田良政■「稼ぐこと=良いこと」という意識をもつ“お金儲け=悪”と考えている人が少なくありません。これは、あまりお金に関することを口に出さない方が良いという、日本の美徳によるものです。しかし、実際にお金に愛されたいのなら、まずはお金を愛さなければなりません。人を愛そうとするとき、その人の好き嫌いや趣味について調べるように、お金を愛し愛されるためには、お金の本質や正しい使い方を知ることが大切です。そのためには、まず“お金を稼ぐこと・使うこと=正しい”と意識を持つこと。そうすることで、お金に愛される基礎ができるのです。■無駄なものにはお金を使わず、大事なシーンでは出し惜しみしないお金は寂しがり屋です。お金は、たくさんあるところに集まる傾向があります。逆にムダなことにお金を使っていると、いつまでも貯まりません。無駄な出費しないことは、お金に愛される基本だと言えるでしょう。ただし、大事なシーンで出し惜しみをすると、お金にそっぽを向かれてしまいます。そういったシーンで太っ腹になることで、その2倍3倍以上のお金がかえってくるのです。例えば、あなたが1,000円節約したとしても、基本的にそれは自分のためにしかなりません。しかし、1,000円で他者に何かをプレゼントするなどすれば、そこには人との繋がりが生まれます。結果的にその1,000円が何万円もの価値を生み出すかもしれません。お金を使うべきときを見極めるようにしましょう。ちなみに、つまらない男性に貢ぐのは「死に金」です(笑)■自分だけ豊かになろうとしないお金が最も嫌うのは、“利己主義の人”です。お金を自分のためだけに使う人は、一時は豊かでも最終的にはお金から愛されません。お世話になった人や大切な人のために使える人こそ、お金に愛されるのです。また、小銭を貯金したりたくさん財布に入れておくのは、あまりオススメできません。コンビニやスーパーなどで1円玉や5円玉、10円玉などのお釣りを受け取ったら、募金箱に入れるとよいでしょう。何かと財布に貯まってしまいがちな小銭を、他者のために使うことで不思議とお札が集まってくるようになりますよ。“お金に愛される女性になるための3つの習慣”をご紹介しました。上記の3つのことを意識することで、お金に愛される女性になれるはずです。(C) Masson /shutterstock(C) George Rudy /shutterstock(C) Syda Productions /shutterstock(C) boonchoke /shutterstock

2018年07月02日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編でお伝えしたように、筆者の家計管理方法はレシートを現金払いとクレジット決済に二分してバインダーで保管するという方法です。今回は身近なものを使って、家計簿替りにすることを提案します。■ 週間手帳派は月間ページが空いてる!? 手帳の空白ページを利用!身近なものとはいったいなんでしょうか?それは「手帳」です。愛用は高橋手帳。No133のミニサイズです筆者はスマホのカレンダーも使いますが仕事絡みでメモしたいことがあるので、実用的なビジネス手帳を使っています。見開きで1週間の予定を書き込める週間手帳を使っていますが、前の方にある月間カレンダーがほぼ空白でした。試しにこの月間カレンダーを使って家計簿をつけてみたら、想像以上に使い勝手が良いことが判明しました!それでは詳しくレシートの転記方法をご紹介します。■ 費目はざっくりでOK!見直したい費目を区分して、家計のツボを押さえる筆者は単身者ということもあり、家計の費目がもともと少ないのですが、一般家庭の「おこづかい制」にならい、食費や日用品、生活品以外のものをおこづかいにしています。費目内訳は以下の通りです(家賃、保険や年金などは定額なので記していません)。食費(内食)日用品(消耗品、靴の修理、自転車メンテ代、コスメなど)※食品と日用品をスーパーなど同じ場所で買うことが多い場合は、食費&日用品にしても良いと思います。仕事(経費で落とさない仕事の合間の食事やおやつ)予備費(季節ものクリーニング代、時計修理、家電、お年玉、お見舞い、冠婚葬祭など)交通費医療費おこづかい(外食、美容院&エステ、衣服装飾品、お土産&ギフト、生花、おでかけ、習い事など)小さい手帳のため書ける欄に制限があるので、費目を絞っていますが、費目をアバウトにしたことで計算が楽なので面倒なことがなく、長続きしているのもしれません。おこづかいは「家以外で楽しむこと」全般なのですが、美容費を節約したいという明確な目的があれば、「美容費」という科目を増やします。実際の整理は、現金払いのレシートは1週間ごとにバインダーから外して費目別に分けます。続いて費目ごとに1週間の合計額を出します。手帳にはレシートを締めた日に(食)(日)(お)など、略字と1週間の合計額を記していきます。締め日はマジックで太線を引いて家計簿1週間ルールを明確に筆者は毎週日曜日の夜(できない日は翌日)にこのような週に一度の家計簿をつけています。計算済のレシートは処分し、バインダーがスッキリしたところで新たな週を迎えます。前編でも記したように、保証書付き商品の購入のレシートや医療費の明細は家計簿をつけた後も保管しましょう。赤い丸で囲んだのがクレジット決済の買い物。たいてい翌月払いなので、 引き落とし予定日に金額を費目ごとに転記しますクレジット決済での買い物は、引き落とし日に費目の合計を記していきます。家計簿に記したクレジット決済のレシートも現金払いレシート同様に処分します。実験的に今年はレシート処理を1月は10日ごと、2月は短いので2週間ごとにしてみましたが、スパンが長いと計算が面倒だなと感じ、やはり週1回が短時間の処理で済むのでちょうどよいことが判明しました。月末には4週分(または5週分)を合計すると1か月あたりの家計がわかります。■ 家計簿をつけるとお金の意識と行動が変わる!?makaron* / PIXTA(ピクスタ)毎日のレシート保管と週に1回の手帳で家計簿。これを続けて筆者は以前と変わったことがありました。1. 財布から毎日レシートを出すようになり、財布がいつもスッキリ。2.「買い物=レシートが増える=計算が面倒」と思い、帰宅途中に通るこれによって、ドラックストアの特売品など突発的&衝動的な買い物が減った。3. 1ヶ月の予算を立てられるようになった。4. おこづかいの多い月があることを知り、目的貯金や翌月の出費を少しセーブするようになった。いかがでしたか。毎日1分、週1回の10分かからない簡単家計簿。一見細かなように見えますが、仕分けしながらレシートを保管し、メモ書き程度に使ったお金を記すシンプルな方法です。一生懸命働いて稼いだお金です。支出を把握して自分の手で家計をコントロールして無駄を省けば、楽しい計画を多く立てられるようになりますよ!

2018年05月01日

「なんとなく怖い」「無駄遣いが増えそう」と、敬遠している人も多い電子マネー。だが、使う金額を設定できる“先払い式”なので、とても節約に向いているそう。さらに生活習慣に合わせたカードを選べば、効率的にポイントを貯めることができるお得なシステムだという。 「よく電子マネーは現金と比べて支払うときの痛みがないから節約には不向きという声を聞きます。それはちょっと違います。今回紹介する現金を自分でチャージする先払い式の電子マネーはチャージするときに痛みを伴うし、入れただけしか使えないから無駄遣い制限もかかる。使ってみると、これほど節約に向いたシステムはないと思います」 こう話すのは、日本初の電子マネー「Edy」(楽天Edyの前身)がサービスを開始した’01年から、電子マネーを利用している家事アドバイザーの矢野きくのさん。 「電子マネーを使った節約は、(1)使用額を自分で設定し守ることで家計をスモール化する、(2)電子マネーを使って付与されるポイントによる節約の2つが同時にできる点が大きなメリットです」 そこで、今回は普及が進んでいる4大電子マネーを例に、矢野さんが生活習慣にあったカードの選び方を解説してくれた。 【WAON】 イオンが発行するイオングループに特化した電子マネー。 「イオングループ以外にローソンやファミリーマートでも使え、どこで使った場合でも200円で1ポイント付与。コンビニではPontaやTポイントを提示して両方にポイントが付与される2重どりが可能です」(矢野さん・以下同) さらにイオンの店頭に空きペットボトル5本を持参すると1ポイントなど、さまざまなポイント付加のルールがあり、イオンを生活の中心にしている主婦にピッタリだ。 【nanaco】 セブン&アイが発行する電子マネー。同グループ会社で使うと100円で1ポイントが付与されるのが特徴だ。 「イトーヨーカドーやヨークマートなどのスーパーでは8の付く日に商品5%オフやポイント倍付けを実施。近所のグループ店のチラシをくまなく確認することで、効率よくポイントを貯められます」 またグループのそごう、西武百貨店での買い物では百貨店のカードと両方にポイントが付く。さらに化粧品などではメーカーのポイントはまた別に付けられるため、なんとポイント3重どりも可能。 「基本ポイントは100円で1ポイントと他社の2倍ですが、セブン&アイグループ以外の店舗(マクドナルドやデニーズなど)では200円で1ポイントになるなど、細かなルールを把握して賢く使うことが節約に直結します」 【楽天Edy】 日本でもっとも歴史のある電子マネー。ほとんどのコンビニで使え、使った場合は必ず200円につき1ポイントの楽天ポイントが付与される。 「ローソンではPonta、ファミリーマートではTポイントカードを提示することで両方にポイントが付く2重どりが可能。ほかに楽天市場の買い物で付与されたポイントも電子マネーに変換できるので、日常的に楽天を使っている人にはメリットが大きい」 【Suica】 4つのなかで、唯一IC乗車券機能を持つ電子マネー。 「これ1枚で全国の鉄道網に乗れるほか、支払いができるショップやサービスの提携先も急速に拡大。ただしポイントが付くのは限定されたJRE加盟店(JR東日本の駅ナカショップなど)のみ。鉄道運賃や加盟店以外での支払いにはポイントは付きません」 首都圏の駅ナカをよく利用する人にメリットが大きい電子マネーと言えそうだ。 このように、大手4社で支払いできるショップやポイントルールが大きく異なる。 「例を挙げだしたら切りがないほど各社で細則があるので、どれが自分の生活範囲で使え、ポイントバックできるかを把握することがなにより大事。自分がスーパー派かコンビニ派か駅ナカ派かなど、その人のライフスタイルで決まってくる。自分の買い物先でいちばんポイントが貯まる電子マネーがあなたにとっていちばん得なカードなんです」 あなたも電子マネー節約生活にトライしてみませんか?

2018年04月25日

「よく電子マネーは現金と比べて支払うときの痛みがないから節約には不向きという声を聞きます。それはちょっと違います。今回紹介する現金を自分でチャージする先払い式の電子マネーはチャージするときに痛みを伴うし、入れただけしか使えないから無駄遣い制限もかかる。使ってみると、これほど節約に向いたシステムはないと思います」 こう話すのは、日本初の電子マネー「Edy」(楽天Edyの前身)がサービスを開始した’01年から、電子マネーを利用している家事アドバイザーの矢野きくのさん。今回は、そんな矢野さんに電子マネーを上手に活用する究極の節約術を指南してもらった。 「電子マネーを使った節約は、使用額を自分で設定し守ることで家計をスモール化できる点が大きなメリット」(矢野さん・以下同) 電子マネーを買い物に使ったことがない現金主義の人に話を聞くと「なんとなく怖い」「どこが得かわからない」といった理由が返ってくることが多い。なかでもいちばん抵抗があるのは「先払い」ということではないだろうか。じつはこの「先払い」こそ、節約につながる鍵なのだ。 「まずお財布から現金は1,000円札2枚だけ残して、小銭、クレジットカード類はタンスにしまう。ふだんの買い物に使うのは1枚の電子カードだけにします。ほら、なんとお財布が薄く軽くなったこと」 そしてひと月の食料品と日用雑貨の総額の約7割(6万円の家庭なら、月に3回、1万5,000円)を電子マネーにチャージすることにする。 「曜日ではなく、5日、15日、25日と日付でチャージを管理することがうまく節約する秘訣。10日間を電子マネーにチャージした1万5,000円だけでやりくりすることから始めてください」 単純計算だと、月6万円を4万5,000円でやりくりするのだから、最初は大変かもしれない。ただ電子マネーで支払うと、レシートにそのときの残高が記入される。 「それを見て、あと5日もあるのに5,000円しかないとか、すぐわかるので、それが無駄遣い防止につながるんです」 そしてもし途中で、電子マネーを使い切ってしまったら、あとは予備費として財布にいれておいた2,000円でなんとかやりくりして切り抜ける。 「このスタイルが身に付けば、10日間に3,000円以上は家計をダウンサイズできる。月に直せば1万円以上も貯金ができる計算。電子マネーに先払いして支出に制限をかけ、計画的に買い物せざるをえなくすることが電子マネー節約術の基本なんです」

2018年04月25日

「現金とちがって電子マネーは支払額に応じて、ポイントが付与される仕組みがあります。ポイントを電子マネーに交換すれば、ポイント分安く買ったことになる。これがポイントによる節約です」 そう話すのは、日本初の電子マネー「Edy」(楽天Edyの前身)がサービスを開始した’01年から、電子マネーを利用している家事アドバイザーの矢野きくのさん。 「よく電子マネーは現金と比べて支払うときの痛みがないから節約には不向きという声を聞きます。それはちょっと違います。現金を自分でチャージする先払い式の電子マネーはチャージするときに痛みを伴うし、入れただけしか使えないから無駄遣い制限もかかる。使ってみると、これほど節約に向いたシステムはないと思います」 そこで今回、矢野さんに電子マネーを上手に活用する究極の節約術を指南してもらった。電子マネーのメリットは支払額に応じて付与される「ポイント」だ。 世の節約本などでは「ポイント集めは節約の敵」と記したものも多い。なぜなら、ポイントに目を奪われ、不必要なものまで買ってしまうことが多いからだが、矢野さんの視点は異なる。 「たとえばセブン-イレブンでの買い物で100円で1ポイントがつくnanaco。もしコンビニのワゴンに全く同じ商品が片や通常価格、片や1%オフで売っていたなら、あなたはどちらを買いますか?現金で買うか、電子マネーで買うかは、同じ選択をしているということなんです」(矢野さん・以下同) そして電子マネーのポイントは端数からすべて電子マネーに再チャージが可能。つまり無駄なく現金より0.5〜1%節約することができる。 「たった1%と思う人もいるかもしれませんが、いまや銀行の定期預金金利が0.01%の時代。銀行定期に入れているより100倍も得な計算。低金利時代だからこそ、大きなメリットがあるんです」 1万円の買い物で100円分のポイント。チリツモというなかれ、なのだ。 「ただし、電子マネーによっては、使えるショップやサービスですべてポイントが付くわけではありません。あなたの生活スタイルに合わせて、もっともポイントが付きやすいカードを選ぶのが肝心」

2018年04月25日

家事、育児、仕事が巡る日々。時間に追われ、何事も「続けることの難しさ」を実感することはありませんか。今回は、「今度こそ続けられる、習慣化できる」、1日1分間でできる「時短家計簿」についてです。しかも、スマートフォンでやりくりを管理する便利で簡単にできる家計簿アプリなどを利用せずに、身近なものを使って家計簿がつけられます。前編は、レシート管理だけでOKな「時短家計簿」の付け方について具体的にご紹介していきます。tomcat / PIXTA(ピクスタ)■ レシートは必ずもらう!紛失したらメモ書きする習慣をmakaron* / PIXTA(ピクスタ)筆者は家計のほか、フリーランスのため経費扱いのレシートや領収書は必ず保管しています。経費のまとめは、業務の一環としてやらなければならないため、レシート類の月別保管や計算書に入力として確定申告に向けて定期的に管理します。ですが、家計は仕事のようにはいかず、上手く管理できませんでした。メンドクサイという気持ちが先行してしまいます。そこで、いつもやっている経費の管理方法を簡略化した家計簿を編み出しました。【ステップ1】レシートの一時保管はマスト!レシートは出金の証です!現金、クレジットカード、電子マネー。何でも支払いや決済をしてもレシートが発行されます。レシートは必ずもらいましょう。万が一もらえない、もらい忘れた場合は金額をメモ書きにしてレシート替りにします。自販機、割り勘の食事代はレシートが出ないのでメモの習慣をネットショッピングで納品書や請求書などが商品に同封されないケースも多いですよね。ちなみに、領収書を出力できたり、決済時の備考欄に納品書(領収書)同封希望と記せば対応してくれる場合があります。筆者は経費で落とさない買い物はネットショッピング利用日、商品、金額をメモにして、まとめて記しています。【ステップ2】レシートはその日のうちに移動、お財布はいつもスリムにmakaron* / PIXTA(ピクスタ)帰宅後その日のうちにレシートを財布から取り出しバインダーで保管します。忘れてしまった場合は、翌朝取り出してください。もらったレシートは2つ(もしくは3つ)に分けてバインダーで区分します。区分の目安は現金か電子マネー(当日支払い)クレジット決済(後日引き落とし)支払日が当日か引き落とし日かという現金支払い日を目安にしています。クレジット決済レシートを分けることで、毎月カード会社から送付される利用明細書の照会がスムーズです。レシートを上に重ねていくだけで時系列になり、チェックしやすいですよ。【ステップ3】バインダーでらくらく管理、クレジット決済or現金払いで区分け自作バインダーはA4見開きのものをセリアで買いました。今まで(経費、クレジット、現金)の3つのA4バインダーでレシートを保管していたのですが、物理的に分かれていると頭の中でリンクできない、おまけに場所をとるということで、1か所集約型にしました。自作バインダーは、今までのバインダーを捨てる際にホルダーの金具を切り出し、両面テープとガムテープで現在のバインダーにジョイントさせて元々1つだったホルダーを3つに増量させて作りました(かなり強引ですが……)。カード決済にしているので 引き落としが終わった買い物は消していきます挟む箇所を増やすにはダブルクリップでも代用できます。ちなみに挟む箇所2つのバインダーは商品化されていますよ。ナカバヤシ 超天才くんファイル2 (B5またはA4) クリップボード バインダーなど、どれも500円ほどで買えます。電卓はバインダーの中に入れて保管しています筆者は左ページをクレジット決済。右ページを現金か電子マネー決済にしています。さらに、右上を経費、右下を家や私用の買い物にしています。通常、「経費」区分のレシートは必要ないので、「医療費」や家計の中でもフォーカスしたい項目のレシートを分けておくのもオススメです。【ステップ4】レシートは一定のルールで転記と処分。週1回だから続く簡単家計簿Graphs / PIXTA(ピクスタ)現金で使ったレシートは週1回、カード決済のレシートは決済日に合わせて転記し処分しています(ただし家電など保証書付き商品の購入や医療費レシートは保管してください)。家計のレシートはひとり暮らしの筆者でも1か月溜めると結構な量になります。週1回、家計のレシートをまとめて身近なものに転記していきます。次回は、家計簿を用意しなくてもできる週1回の家計転記の方法と、この家計管理法のメリットやコツをお伝えします。

2018年04月16日

“なんとかなる精神” では、そろそろ苦笑いのアラサーマネー事情……。既婚&独身の女性が入り混じるanan総研メンバーに、お金の管理方法について聞いてみました。文・harako【アンアン総研リサーチ】お金の管理方法に心配の声「自分のお金の管理方法を、改善しなければならないと思っていますか?」という質問をしたところ、73%の女性が「はい」を選択。先行きが不安、お金の管理方法がわからない、といった心配の声が現れた数字ではないでしょうか。特に女性は、家庭に入った場合に家族全体のお金を管理してやりくりする役割を持つ可能性も高いので、なるべく早い段階で改善したいものです。そこで、日頃のお金の管理方法について、効率よく把握するコツやオススメできない方法などを聞いてみました。お金の流れを把握してる?本題に入る前に、現状のお金管理は、どのようにしているのか聞いてみたところ……?・あまり考えていない(53%)・家計簿をつけている(24%)・レシート保管のみ(16%)・そのほか(3%)なんと、53%の女性が「あまり考えていない」という衝撃回答……! これにはちょっぴり驚きですが、気を取り直して残りの43%の女性の回答をみてみると、みなさんそれぞれの工夫があるようです。「家計簿」「レシート」を、どのように使って管理するのでしょうか?ノート派25% vs オンライン派75%お金の流れを把握する方法は、大きくわけて2つ。使った金額を書いてレシートを集める「ノート派(25%)」と、マネーアプリを利用した「オンライン派(75%)」です。割合は違っても、それぞれこだわりの活用方法があるそうです。ノート派(25%)「レシートはすぐノートに貼ります」(30歳・会社員)「ノートに書くこと。家計簿よりは、何も書いてない普通のノートがいい。アプリなども使っていたが、全体的な把握をするには書くのが1番オススメで、改めて無駄遣いを把握できる」(33歳・専門職)「カードをあまり使わず現金で管理するとわかりやすい」(24歳・会社員)こちらは、“現金主義” の女性が多いよう。「1か月に使うお金を決めておく」(28歳・自営業)など、カードより現金で視覚的に管理している意見が印象的でした。オンライン派(75%)「家計簿アプリで一括管理。口座は用途別にわけています」(29歳・専門職)「口座をオンラインに繋いで、カードでなるべく払う。数字ですぐ見られる環境を作る」(27歳・会社員)「基本的に電子マネー決済にし、出費記録アプリと連動させている」(27歳・会社員)いっぽうで、「紙幣をなるべく使わない」(27歳・会社員)という “デジタル主義” の女性はお金を数字として見ている印象。現金にあえて触れずに、データが自動的に記録されるマネーアプリやカード明細を利用した管理をしているようです。面倒に感じる問題点は、紙のレシート!お金の管理で、苦手だと思う部分を聞いてみたところ、ある共通点がありました。「アプリの家計簿をつけていましたが、入力忘れが続くとだんだん帳尻が合わなくなりました」(32歳・専門職)「レシート集めは続かない&結局捨てるだけだと思う」(29歳・専門職)「家計簿アプリ。レシートを読み込むだけで家計簿をつけてくれるアプリですが、レシートを読み込むことすら面倒な私には無理でした」(31歳・自営業)「月々の出費をつけようと思ってレシートとっておいて、そう思ってたことを忘れて捨てて。数日後、あ! 捨てちゃったじゃん! よし来月からつけよう……で最初に戻ります」(29歳・会社員)「レシートがゴミになる」(34歳・会社員)そう、ずばり「レシート」です! みなさん口を揃えて「レシートがゴミになる」「アプリに読み込むことが面倒」など、もらったレシートを丁寧にノートに貼る作業ができる女性はひと握りだったのです。今回のリサーチを総論して良いお金の管理方法を提案するならば、口座をオンラインで自動連携することがもっともストレスがないと思います。レシートをもらって後から自分で入力するのは継続が難しいようなので、何に使ったかわからない空白のお金を防ぐため、その場で引き落としのデビットカードや事前にチャージしたカードを利用して「自動管理の意識」を身につけると、生活の向上につながるかもしれませんね。アラサー世代になったら、やりくりマスターに!©SIphotography/Gettyimages©Sezeryadigar/Gettyimages©pixelfit/Gettyimages©SARINYAPINNGAM/Gettyimages

2018年04月04日

「何だか最近うまくいかないなぁ……なんてお悩みの方、もしかしたら気の巡りが滞っているのかもしれません」と語るのは、元銀座ホステスで現在は開運アドバイザー&占い師として雑誌や書籍で活躍している、藤島佑雪さん。ananwebでも恋愛相談を連載中の佑雪さんに、恋愛運も金運もアップする、簡単な運の引き寄せテクを教えてもらいました。読めば今よりもっといい人生になれるかも♡文・三谷真美全体運をアップさせる方法「大したことはないけど、なんとなく最近ついてない気がする」なんて、一度くらいは思ったことがありますよね。たとえ今は幸せでも「この幸せを持続できるのか不安」って思ったり……そんなお悩みを解決する方法とは? 運を上げるにはどうすればよいのでしょうか?気の巡りをよくする佑雪さん運気とは気の巡りからくるので、とても大切なことなんです。例えば大雨で川が濁ったからって、ろ過しようとする人はいませんよね。放っておいたら自然と澄みわたるもの。流れる川が透き通っているように、人の気も流れている限りは美しく健康でいられるんです。山登りは開運効果佑雪さん「運動」とは「運を動かす」ことなんです。だから、どんなことでもいいから運動をしてみてください。一番のオススメは登山。天然のアロマテラピーを受けながら全身の筋肉を動かすことで、肩こりや腰痛改善にも役立ちます。一生懸命登るだけでも気持ちがいいですし、富士山で見るご来光は格別。「感動する」ということは、全身の毛穴にいい運気がバッと入ってくる現象なので、日々たまってしまう下世話な記憶やよどんだ気が浄化され、強運を引き寄せることができます。一番の開運は登山ですが、始めるのにややハードルが高いと思う人は少しでもいいので体を動かして。私自身、運気が上がったきっかけはヨガでした。公私ともに不調だったのが嘘のようにすべてがいい方向に進んだのです。6年ほど前から毎朝1時間くらいヨガをやっていて、ヨガをするようになってから、気の巡りが悪いと落ち着かない体質になりました。軽い運動でもいいから、継続することが大切です。体の力を抜いて手首・足首の関節をまわす佑雪さん肩ひじ張って行きていくのは辛いだけでなく、気の巡りを止めてしまうこと。形にこだわらず体の力を抜いて、心地よさを味わって堪能する生き方をしてください。無意識に奥歯を噛み締めていたり眉間にしわを寄せている人は、ふと気がついたときに手首や足首の関節をまわして全身の力を抜き、気の巡りを整えましょう。悲しいことや辛いことがあったとしてもすべては縁なので、くよくよせず負の感情を流してしまって。恋愛運をアップさせる方法恋愛運をつかさどるのはヘアスタイルだそう。出会いが欲しい人から愛を深めたい人まで、状況別の方法を教えてもらいました。新しい恋を引き寄せるならヘアスタイルを変える佑雪さん新しい恋愛運は風が運んできてくれます。男性が近寄ってきやすくするために分け目をずらすだけでも「風を生む」ことになって、出会いが近づきます。風の流れをつくるために巻き方や結び方を変えて。毎日のヘアスタイルを変化させることで流れができ、新しい出会いを引き寄せてくれます。エアリーなスタイリングや明るめカラーもオススメ。縁切りをしたいなら髪を結ぶ or 黒髮にする佑雪さん女性の性的な気が強い人は痴漢やストーカー、不倫や変な恋愛沙汰に巻き込まれやすくなります。そんな方は恋愛運の流れを止めるために、髪を結んだり黒髪にしてみてください。変な出会いを止める方法は “中学の校則” スタイルをイメージするとわかりやすいかも。今の彼と愛情を深めたいなら女性の気をコントロール佑雪さん言いたいことをきちんと伝えられている人は女性の気を少し足すために、後れ毛を残したりゆれるようなふんわりヘアに。彼に思っていることを伝えられていない人は気持ちを強く持つために、髪を短くしてみてください。今の彼との関係によって女性の気をコントロールすることが大切です。金運をアップさせる方法おでこを磨くと「強運体質」に生まれ変わることができるそう。金運のいい人はおでこが光って見えるとか……。おでこをケアすると金運アップ佑雪さん眉間の少し上は第3の目といわれ、個人の金運と関係しています。金運がよいほど、おでこ全体が光り輝いているんです。ストレスや悩みごとがあると無意識に眉間にしわを寄せ、溝を作ってしまいますよね。その溝は運気を下げてしまうので、リキまずに顔の力を抜きましょう。スキンケアは生き方が現れる佑雪さんスキンケアには女の生き方が現れます。全身潤っていることが理想ですが、せめておでこの潤いだけは死守しましょう。化粧水をケチらず、たっぷり使って自分の肌がしっとりするまで塗り続けることが大切。肌が乾いてるのにスキンケアをやめてしまうことは、喉が渇いているのに水を飲むのはコップ1杯だけって決めているようなもの。そのときによって必要なケアが違うので、そのとき必要な分をしっかりと保湿してください。金運をよくしたいなら、覚悟を決めないと。ケチケチして今のままの生活を送りたいのか、惜しみなく化粧水を使って金運を上げるのか。おでこや眉間の乾燥や赤みは金運を下げてしまうので、特に意識して。スキンケアにかけるお金や時間は惜しまないでくださいね。『元銀座ホステスが教える 強運!美女になる方法』著者の藤島佑雪さんに教えてもらった運気アップの方法をトライして、強運の持ち主になっちゃいましょう。Information新著『元銀座ホステスが教える 強運!美女になる方法』(藤島佑雪 著)文藝春秋刊 定価1,380円+税藤島佑雪(ふじしま ゆうせつ)銀座ホステスを経て、現在は占い師・開運アドバイザー。初の著書となる『元銀座ホステスが教える強運!美女になる方法』(文藝春秋社刊)を3月29日に上梓。当WEBサイト『ananweb』の『クラブ佑雪』ほか『食ベログメディア』で『開運!氣になるレストラン』を連載中。©AJ_Watt/Gettyimages©Nomad/Gettyimages©Yuri_Arcurs/Gettyimages

2018年04月03日

anan読者のみなさんのなかには今絶賛働き盛り、または絶賛子育て中、なんて世代の方もいるのではないでしょうか。 かくいう筆者である私自身も昨年出産を経験し、母になり子育て奮闘中です。 そんな近頃、ちらほらニュースで話題となっている、「こども保険」という言葉。聞いたことがある方も多いのでは? 幼児教育や保育の「実質無償化」を目指して新たに検討されているのが「こども保険」です。なんとなく、言葉からこどもに関する新制度が検討されているんだな、ということはわかっていても、もし実現となった際には私たちの生活にどんな変化が出てくるのでしょうか。 今回はぜひ知っておきたい「こども保険」についてお話します。「こども保険」はどんなもの?【はぴマネレッスン】vol. 56「こども保険」は現在、「教育の完全無償化」を実現するために議論されている社会保険制度のひとつです。まだ決定していませんが、社会保険料率を0.1%上乗せすることで、その資金から幼児ひとりあたり「月5000円」を給付する、という内容で現在は検討されています。また、将来的には社会保険料率を「0.1%→0.5%」と引き上げ、最終的に「月2万5000円」を給付することで、幼児教育や、保育料の「実質無料化」を目指し議論を進めているところ。ただ、この検討されている制度は、社会保険のひとつとして保険料を徴収することで、年間保険料を確保できるという金銭的メリットがあるものの、まだまだ問題点もたくさんあります。「企業で働く人や、企業側の負担だけに偏るのでは、不公平!」という声も出ており、現段階の内容では働き方や年代で支払う必要のない方も出てくることから「公平ではない」と議論になっています。実際に、現在進められている内容で実施がされた場合にはどの程度の負担になるのでしょうか?実際にどんな変化が考えられるの?「こども保険」が公的保障制度として現在議論している内容で決まった場合、勤労世帯での負担額はどの程度になるのか?というシュミレーションをまずしてみました。これは年収によって異なってくるものですが、例えば年収400万円の家庭のケース。まず検討されている「保険料率0.1%上乗せ」の場合では月の負担額は月240円、そして将来的に「0.5%」と引き上げになった場合の月額負担額では1200円程度となります。将来的に5%となると年間の保険料も1万4400円となることを考えると、負担する側も決して少なくはない額となってきますね。そして、実際にもらえる額は小学校入学前の子どもひとりにつき月5000円となる予定で、将来的にはもらうことのできる助成金を月2.5万円程度に引き上げることで保育・幼児教育の実質無償化を目指しているのですが、この「こども保険」はあくまでも小学校に入学する前の年齢の子供のみに対する保障を想定しており、教育の完全無償化にはまだまだ課題がたくさん残されているのです。働き世代にとっての負担が増加すること、また子どもがいない世帯にとっては負担だけが残るという批判の声もあります。しかし、日本は欧州と比べ子育て環境に対する個人的負担が多いのも事実であるため、子育て環境の充実への第一歩となるか? と働き盛り、子育て盛りの方も多いanan世代のみなさんは、ぜひ気にかけておきたいニュースのひとつです。「知っておく」ことは将来の自分の理想のライフスタイルを叶える時ためのマネープランを立てる際にとても大切となってきます。今後、自分の生活に関わってくる可能性のある制度の話題にはしっかり関心を持っておきたいところですね!今回は「こども保険」についてお伝えしましたが、また他の気になる制度などについてもお話したいと思います。以上、はぴマネレッスンvol. 56でした。(C)Liderina/Gettyimages(C)chombosan/Gettyimages(C)filadendron/Gettyimages

2018年03月10日

2018年、早くも2か月近くが過ぎました。前回に引き続き、年が変わってチェックしておきたいお金の話題としては、2018年から改正したりスタートする、新たな制度について。今回はあなたの「働き方」にも関わるかもしれない「150万の壁」についてお話します。103万→150万へ!「150万の壁」とは?【はぴマネレッスン】vol. 55以前2017年10月からスタートした「106万の壁」については下記の記事でご紹介しましたが、「扶養に入りながら仕事をする女性」の働き方に大きく関わってくる、「配偶者控除」に適用される妻自身の年間所得の金額が改正となりました。記事はこちら。今まで妻の年間所得が103万円以下の場合、妻の所得税がかからず、夫の年収に対しても「配偶者控除」と呼ばれる控除が適用されるため、所得税の負担が軽減されることにつながることから「税金の壁」とも呼ばれていました。今回の「150万円の壁」とは、その年間所得103万円のボーダーラインが変更になり、年間150万円まで働いても夫が満額の控除を受けられるようになるということ。これにより、今まで以上に働きたい女性が増えるのでは、と期待がされているのですが……一概に「150万まで働けるようになった!」と働き方を見直す前には注意点もあります。まずはその変更によって注意しておきたいところを考えてみました。新たな「150万の壁」。注意しておきたいところって?まず注意しておきたい1点目は、いわゆる「壁」と呼ばれてた妻の年間所得である103万円から150万円に変更されたのはあくまで「税金面」のこと。どういうことかというと、「配偶者手当」がある企業では、要件に「年収103万円以下」という記載がもともとある場合にはその金額を超えても税金の控除は受けられるようになりますが、企業から支給される配偶者手当は受けられなくなってしまいます。また、2つ目は「社会保険料」にも注意です。扶養に入る企業の規模によっても社会保険料がかかる金額が変わってきますが、妻の年間所得が、主に大企業の場合で「106万円」、中小企業の場合で「130万円」を超えると、所得税や住民税という「税金」かからなくとも、社会保険料などの負担がかかってきます。注意点・夫に対する「配偶者特別控除」が適用されない。・妻に対しては「厚生年金」、「健康保険」が自己負担になる、など。しかし、かといって「じゃあ、結局は150万まで働いたら損なの?」というともちろんそういったわけではありません。今回の新たな制度改正で考えたいのは「どんな働き方が自分にとって良いか?」ということです。新たに変わる制度を知ったうえで、それぞれの家庭に合わせた働き方を!今まで「壁」とされていた年間所得の103万円が150万円に引き上げられたことにより、それらを含めて新たにこれからの働き方を考えるうえで「家庭にとってのベスト」を考える良い機会にもつながります。一般的に、税金、社会保険料などを扶養を超えて自分で払ったうえでプラスになる金額は年間所得が「160万円」ともいわれています。新たに働き方を見直し、「もっと働きたい!」、「将来を考えて家庭で合計の所得をしっかりと増やしたい!」と見直しを検討している方であればこの金額を目指し、働き方を見直すのもひとつの手かもしれません。ただ、一概に「働き方を増やせばいい」というわけではなく、家庭の時間を優先する、お子さまとの時間を大切にしながら扶養に入った働き方を維持する、など家庭にとって「ベスト」な働き方はそれぞれの家庭にしかわかりません。それゆえ、今回の制度改革は、夫婦間で納得して年間の働き方を考える大切な機会ともいえそうです。このような「配偶者控除」にはまだまだ税制面での課題もたくさん残されているため、これからまた改正される可能性も大きく、その都度しっかりと理解しておくことが大切です。以上、はぴマネレッスンvol. 55でした。(C)Eva Katalin Kondoros/Gettyimages(C)Peopleimages/Gettyimages(C)Bobex-73/Gettyimages

2018年02月20日

「節約とか超苦手だし」と堂々と言える超ずぼらさんはいませんか?でも心の底では「節約しないとヤバい」と思っているかも……。そこで、超がつくほど、ずぼらさんがやるべき節約術を、ファイナンシャルプランナーの黒須かおりさんにアドバイスいただきました。文・椎原茜超すぼらは何から節約をはじめればいい?「節約」というワードを聞いただけで嫌になってしまう超ずぼらさん。でも無駄遣いをやめたい場合、どんなことからはじめればいいのでしょうか。黒須さんは次のように話します。黒須超ずぼらさんは、面倒くさいことが嫌いです。ですから、できるだけ手間をかけずに、かつ効果が継続する方法で節約できることがポイントです。そんな超ずぼらさんに向いているお金の管理方法は、使えるお金の上限を決めてしまうこと。そして、固定費から見直すこと。固定費とは毎月決まって出て行くお金のことで、『携帯電話の通信費、保険料、電気代』などをいいます。特に携帯電話の通信費や保険料は一度見直すと節約効果が続くので、超ずぼらさんにはピッタリです。それから、ポイントが貯まるからといってなんでもかんでもクレジットカードや電子マネー支払いをしないこと。そしてなんとなく習慣的に使ってしまうお金“ラテマネー” の見直しもいいでしょう。超ずぼらさんでも節約が続く!4つの方法では、具体的にそのやり方を黒須さんに教えていただきましょう!1.一週間ごとに使えるお金の上限を決める!黒須一週間ごとに使える上限を決めて、お金を袋分けしておきます。特に超ずぼらさんは使う項目をわけることなく、一週間決めた金額だけを考えてやりくりをします。週の後半お金が足りなくなったら、『これを買うのは翌週にしよう』などお金を使うことの抑制効果が働くので、『お金を使う』ということの意識が変わります。2.携帯電話代などの固定費を見直す!黒須毎月の携帯電話の通信費は、思い切って格安の会社に変更することも考えましょう。相談者の中には、格安の会社へ変更して毎月の携帯電話代が3分の1になった人もいます。しかし、格安の会社では不安だという人は、今のプランを見直します。携帯電話の料金は『通話料、通信料、端末代金、オプション』の4つに分類されます。端末代は削減することができないとしても、他の3つについて必要のないオプションは解約するとか、最低限の契約プランに変更するなどして削減することができます。携帯電話を変えたとき、オプションに加入したまま解約を忘れていたということもありがちですので、一度確認してみるといいでしょう。3.クレジットカードや電子マネー払いをしない!黒須クレジットカードでの支払いや電子マネー支払いを多用すると、『お金を使った』意識が薄れてしまうので注意が必要です。実際に買ったときと、引き落とされるときに時間差があるので、つい使いすぎてしまうこともあります。クレジットカードは、携帯電話、保険料などの固定費の支払いだけにして極力使うことをやめてみましょう。普段使わないカードは解約して3枚くらいにしておくと使いすぎを防ぐことができます。4.ラテマネーを見直す!黒須朝必ずコーヒーを買うとか、仕事の帰りにコンビニに寄って買い物をするとか、なんとなくの習慣で使っているお金 “ラテマネー” は、本当に必要ではない場合もあります。金額にするとわずか100円でも、週5日1か月で20日だとすると2,000円にもなるのです。なんとなく、習慣的に使っているため、意識的にお金を使っている感覚がないことがラテマネーの怖さです。この意識を変えるだけでも月に1万円くらいは節約できます。超ずぼらさんがやってはいけない節約術ところで、節約が一度成功すると、他の節約にも手を出したくなるかもしれませんよね。でも、安易に他の節約術に手を出すと大失敗する可能性も……。黒須さんに、超ずぼらさんやってはいけない節約術も教えていただきました。家計簿を細かくつける黒須家計簿を細かくつけるなど、お金をきっちり管理するということはやめたほうがいいでしょう。ストレスが溜まって反動で衝動買いをしてしまう可能性もあるので逆効果です。努力を必要とする節約黒須こまめに電源を切るとか、お風呂の残り湯を洗濯やトイレで使うなど努力を必要とする節約もやってはいけません。もとからまめな性格の人であれば楽しんでできる節約も、超ずぼらさんには逆効果になりかねません。超ずぼらさんのお金の管理は『ざっくり管理』でいいのです。『収入 - 貯蓄>毎月の支出』の公式ができれば、誰でも貯蓄できます。毎月の支出を一週間ごとに分けて使うようにすれば、それだけで支出の管理ができるようになりますよ。超ずぼらさんは、無理をせず、“ざっくり管理” ではじめてみるのが良さそうですね。Information黒須かおりさんファイナンシャルプランナー CFP(R)。現在、執筆活動のほか資産運用セミナーや金融機関にて資産形成のアドバイザーとして活動中。(C)SIphotograph/Gettyimages(C)Milkos/Gettyimages

2018年01月30日

前回、「『夫婦間の気持ちの隙間』が、家計に現れる」というお話を、家計再生コンサルタントの横山光昭さんにうかがいました。横山さんは苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させる中で、「お金の不安を乗り越える」という永遠のテーマについても考え続けてきたといいます。今回は、そんなお話を伺ってみましょう。■お金の不安はどこから来るの?質問です。●「なぜ、お金が欲しいのでしょうか?」●「そして、欲しいと思っているお金の金額はいくらなのでしょうか?」 この質問に対して、すぐにハッキリとした「お金が欲しい理由」と「具体的な金額」を答えられる人は、意外と少ないかもしれません。「お金はあればあっただけ安心だから」。ただ、漠然と何となくそう思っている方が大半なのだと思います。「お金に安心を求めては、ダメです。不安を無くすには、お金ではなく自分を大切にすることです。生き方や貯め方が定まればお金は何とかなるものです」と、横山さんはいいます。横山さんは、こんな人をたくさん見てきたといいます。不安だからお金を貯める↓貯まったら、もっと不安にかられる↓さらに貯めなければと焦るそんな一方で、あまりお金がなくても楽しくやっている人がいることをよく知っているそうです。そして「お金に安心を求めることは意味がないと確信するにいたった」(横山さん)そうです。■その不安は、本当に「お金の不安」ですか?横山さんは、こうも言います。「「『お金の不安だと思っているもの』は、本当はお金の問題ではなくて、お金に表れた、いまの生活における心のゆがみなのです」。たとえば…。食品の有機野菜や産地にこだわりお金をかける傾向のある人は、「保障」タイプの生命保険料にお金をかけている人と通じるところがあり、良いものを買っておけば安心と考えるタイプだと言います。ある意味、自分に自信がないとも言えます。携帯電話代が高い人は、周囲の人への依存度が高いという傾向を感じるそうです。交際費や洋服代も膨らみやすく、断りきれないローンなどを抱えてしまうことも。「漠然とした将来の不安」は、実は一緒に人生を歩む家族への不安であり、がんばっている自分を家族が認めてくれないことへの寂しさから来ているということもよくあるそうです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「表面上は、お金の形を借りて現れたので、お金のことにとらわれてしまい、奥底にある本質的な不安は自覚しにくいものです」(横山さん)いま、みんなが焦っている、そんな風に感じたことがありませんか?「私は収入が低いから。子どもがいるから。いや、いないから。退職金が出るかどうかわからないから。年金だって…と。そして、挽回したい、追いつきたいと必死になってしまっている人も多くいるようです」(横山さん)。■お金の不安をなくすための第1歩焦っている渦中にいると、自分ではどうにもならない気持ちになってきます。では、そんな私たちはどうしたら良いのでしょうか?「最初にとりかかるべきは、目に見えるところです」(横山さん)●お金の不安をなくすための第1歩(例)不用品を処分して、家をスッキリ片づける。豪華でなくても栄養を考えてきちんと三食料理する。なんとなく買い物をせずに、どんなに小さなものでも納得して手に入れ、使い尽くす。愛する家族との関係を大切に過ごしているか、自分に与えられた目の前の仕事がおろそかになっていないか、きちんと向き合う出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「生活の足もとを固めるのです。毎日の暮らしを『自分はこれでいいんだ』と納得して生きていければ、その自信によって必要なお金はあとからついてきます。そして自分の生活の一部として、自分なりのお金の『貯め方』が確立すれば、不安はよりつかなくなってくるでしょう。そのために「消(ショウ)」「浪(ロウ)」「投(トウ)」も強い味方となるはずです」(横山さん)■横山さん式のお金との付き合い方「消(ショウ)」「浪(ロウ)」「投(トウ)」 お金と正しくつきあうということは、「自分なりに」お金と付き合うことを始めること。そうすると、「お金がなければ幸せになれない」という焦りからも抜け出せるのかもしれませんね。当初は、「お金が貯まる財布になれば良いなぁ・・」と書き始めた本連載。書き終わったときは、自分を見つめる長い長い旅行に行っていたかのような気分になりました。ママの生活は、本当に忙しいですよね。けれども、たまには、ふっと肩の力を抜いて、「節約ではない日々のお金のこと」と向き合ってみるのも、悪くないのかもしれません。お金の話といえども(お金の話だからこそ!?)、自分の心の中の「深いところ」に潜ってみると、自分の人生と向き合うことになるかもしれません。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)【お金の不安をなくす「貯まる財布」のつくり方 】【貯金感覚で始める3000円投資生活】【年収200万円からの貯金生活】

2017年10月02日

「お金を貯めようと思っても、夫があまり協力的でない」。じつは多くのママが感じている不満ではないでしょうか? そんなママたちの共通の悩みについて、今回はお話を伺います。お話を伺ったのは、家計再生コンサルタントの横山光昭さん。これまで1万人以上の家計と向き合ってきました。まずは、横山さんに「協力的でない夫を変える技」を2つ教えてもらいましょう。■その1:家計のミエミエ大作戦「家計簿でも、手書きの予算表でもかまいません。家計の状況を夫の目のつくところにバシっ! と数字で貼りましょう」(横山さん)気をつけて欲しいのは、けっして夫に「これを見て」と言わないこと。でも、必ず目に入るようにします。「え、それだけ?」と思うかもしれませんが、これは横山さんの隠し技リストの中でも、ずば抜けて成功率が高い作戦だそうです。「男には、『言われてやるのはイヤ』という傾向があります。どんなにいいことだと頭ではわかっていても、命令されたらやる気をなくす。ましてや妻から感情的に恨み言を言われたりしたらなおさらです。面倒な生き物ですが、わかってやってください。そして利用してください」(横山さん)嫌でも目に入る数字をみると、自分のおこづかいの高さや飲み会の多さ、趣味に使うお金の高さが理解できます。そうすると妻から言われてもできなかった節約に、自分から取り組む姿勢がみえるように。■その2:パパ頼りになる大作戦次の技は、たとえば外食するとき、遊園地に行くときなど、家族で楽しむ費用を家計から出している、という場合に有効な作戦。●パパ頼りになる作戦♥やり方今まで家計では月に1万5千円レジャー費を使っていて、ここから5千円節約して1万円の予算にしたいとします。その場合は、その1万円の予算を、全部夫の子遣いに上乗せしてあげるのです。「この1万円はパパにあげる。そのかわり、これからは外食する時や遊園地に行く時は、パパが支払いお願いね、任せるから。もちろん余った分は好きに使っていいわ」ということで夫は小遣いが増えたと錯覚します。出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「ポイントは、子どもたちの前で、お金を出してくれる夫を立てることです。子どもの前で夫が支払うことで、なんだか父親の権威が上がったような気がします。気を良くして、ムダなことには使わないよう画策してくれたりするようになります。もしくは、ちょっといい格好したくて、たとえ少し足が出ちゃったとしても、男気を出して自分の小遣いから補填してくれさえします」(横山さん)「夫に協力的になってもらう技」には、「共通すること」があります。それは、お金と感情の関係。そこのところを、もう少し突っ込んでお話を伺います。■夫婦のスキマとお金の関係「多くの家庭を見てきて感じるのは、お金が貯まらないと嘆く家庭に『夫婦別家計』が群を抜いて多いことです。」(横山さん)●お金が貯まらない家計の典型例住居費や水道光熱費、生命保険料は夫が払い、食費や通信費、日用品は妻が払う、といった費目ごとの支払いを決めているご家庭もあれば、基本別家計だけれども、二人の共通費目は折半にして出し合い、それ以外は個々で支払うことにしているというご家庭もあります。このようなケースは、大概は、夫婦のどちらかが浪費気味になってしまっているそうです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「夫婦で力を合わせてお金を貯めるためには、まずは家計を一つにしたほうがいいと私は思います。そして、一番大事なのが、夫婦の話し合いです。お互いを信頼して、壁を作らず、お金のことを本音で話し合いましょう」(横山さん)横山さんは、お金の相談を受けると、まずは相談者を観察して、夫婦間の気持ちの隙間がどこかにないか、探るようにしているそうです。たとえば、こんな例がありました。夫に言われたことは絶対で、妻としてできる限り応えてあげるべきだと一心不乱にがんばる妻。グルメな夫のために毎日手の込んだ料理を出していたりして、一見「いい奥さん」です。でもその家庭は、お金が貯まっていないことが多いのです。原因は、食費が高いというのは想定内で、往々にしてそれ以外にも変なところがあります。生命保険に入りすぎだとか、娯楽費が毎月高いとか、外食が多いとか。この家の場合は、夫婦の気持ちが対等ではなく、妻が一心不乱にがんばることで、ぶつかるのをさけていました出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 「こうした『夫婦間の気持ちの隙間』が、家計に現れたのです」(横山さん)ほかにも、「夫が妻に対して負い目がある」とか、「過去に何かあって妻が夫を信用していない」、「夫の求めるレベルが高すぎて妻が卑屈になっている」など、ありとあらゆるケースがあるのだそうです。「家計の問題というのは、じつは金銭管理能力とは別のところに家計の足を引っ張る『気持ちのすき間』が潜んでいて、本人たちが気づいていないことが多いのです。お金を合わせることで、本当に合わせていきたいのは夫婦の考え方や価値観、二人の力なのです」(横山さん)心理学の専門家によれば、「お金の話は、自己開示の最高レベル」だとか。う~む、すごく深いですね。でも、言われてみれば、思い当たることがアリアリです。自分持ちを深くのぞきこみたくなるような、なりたくないような…。何だか、「心のツボ」を押されたような気持ちになりました。次回は、「お金の不安」を本当になくすことはできるのか?」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年10月01日

「お金はいくら使ったかではなく、何に使ったかが大切」と語る、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。これまで1万人以上の家計を「再生」してきた家計再生コンサルタントの達人です。そんな家計の達人である「横山家」の家計ワザ、興味ありませんか? そこで今回は、横山家(いうまでもなく、貯まっている人です!)が実践している「ひと工夫」についてお話を伺います。横山さんは、いいます。「お金は裏切りません。きちんと取り組めば、取り組んだ分だけ効果が出て、不安とも一線を引けます」。 ■ATMでおろす瞬間から貯める人のワザが始まる横山家。じつはいまどき珍しい大家族なんです。横山さんと奥さま、そして6人の子どもたち。そんな横山家では、食費と日用品あわせて月10万円までと決めています。それを5で割った2万円を、毎週月曜日に奥さまがおろしてくるそうです。●ポイント1 週イチで決まった金額をATMからおろす「2万円で1週間の生活費をまかなう」と決めると、たとえば水曜日くらいに財布をみると、「半分以上残っているから大丈夫」、もしくは「ペースが早いな」などがすぐにわかります。そうすると、細かい計算をしなくても自然に支出の調整ができるようになります。「月単位だと感覚がつかみにくいし、月初めなどは気が大きくなって多めに使いがち。そうすると、月末にたりなくなって、我慢もできずに予算オーバーということを何度も経験してきました。そこで『週イチで決まった金額をATMからおろす』にたどりつきました」(横山さん)じつはこのときにもうひとつのポイントがあるんです。●ポイント2 月の予算を5で割った金額を1週間分とする「1ヶ月は、30日間か31日なので、4週間と数日。5週目は、7日間ありません。だから月初めから、週2万円を意識して暮らしていけば、月末の最終週は楽になります」(横山さん)■口座もひとつの「財布」と考えるワザこれまでは常に持ち歩く「財布」でのお金の貯まる方法をご紹介してきました。でも横山さんは、「口座もひとつの財布」といいます。横山さんは、基本の口座を「使う」「貯める」「増やす」の3つに分けています。●「使う口座」:日常で使う生活費を入れておく財布●「貯める口座」:貯蓄の財布●「増やす口座」:資産運用などを行う財布ただ単に「口座を3つ作ればいい」というわけではありません。大事なのは、口座にお金をいれていく順番。たとえば、「貯める口座」にまでたどりついていないのに、「増やす」口座に大金を投じてしまうというのは、厳禁です。お金が貯まらない人というのは、この順番を間違えてしまうことが多いそうです。●「使う口座1カ月生活するための「消費」のお金。住宅ローンの支払いや保険・光熱費などの引き落としはこの口座からにします。この口座には、手取り収入の1.5カ月分をいれます●貯める口座「使う口座」から、少しずつこちらに移してお金を貯めるための口座。ここには手取り収入の6カ月分が貯まるまでをいれていきます●増やす口座「貯める」口座に6カ月分が貯まったら、それ以上はこちらに貯めます。この「増やす」口座は、証券会社の口座に開設するのがおすすめです出典: 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 ■急な支出にショックを受けないためには「『使う』口座に、1.5ヶ月分いれておくのは、次の財布、『貯める』口座から逆流して引きだして欲しくないからです。そのために、わざと余裕を持たせています」(横山さん)家計の支出は、「一年間をとおして一定」なんてことはなく、変動します。それが生活をしていくということ。たとえば年末年始の12月、1月は、出費がかさむのは普通ですし、突発的に歯科治療費がかかるなんていうこともあるでしょう。こうした変動を汲んでの余裕資金としての1.5ヶ月分なのです。「思わぬ支出にショックを受ける人もいますが、そのことを毎月気にする必要はなく、原因がわかっているのなら、それでいいのです」(横山さん)■「使う」「貯める」「増やす」口座の違いとは「『使う』口座が『普通に出る支出・変動するものへの対応』に対して、『貯める』口座は、急に職を失ったとか、入院したとか、収入が途絶えたときへの備えです」(横山さん)横山さんは、「いざというとき、立て直すのに半年あればなんとかなる」と見込んでいます。でもこの金額は人によってさまざまで、「ちょっと心配だから、1年分をいれておきたい」など、あくまで目安としてとらえてください。「増やす」口座については、お金の目減りを防ぐための資産運用の投資口座です。横山さんはいいます。「これからの時代は、現金や預貯金で置いておくことで価値が下がる危険性もあることを覚えておいてください」次回は、「NHK『あさイチ』で紹介された、リストラも怖くないお金の達人の知恵」です。■今回取材にご協力いただいた横山光昭さんの著書 『NHK「あさイチ」お金が貯まる財布のひみつ:不安がなくなる貯金の極意』 (横山 光昭(著), 伊豫部 紀子(著)/新潮社 ¥1,296(税込)

2017年09月28日

これまで「投資」をしてこなかった人たちでも、はじめたとたん、「投資アンテナ」が立つひともいるでしょう。これは勇気をもって投資の第一歩を踏み出したからこそのアンテナ。でも、たくさんの投資に関する情報の中から、取捨選択をどう行っていけばいいのでしょうか。全6本に渡ってお送りした本連載も、いよいよ最終回。今回は、投資に対して、「アンテナを立ち始めたとき」に、入ってきがちな情報について、横山さんに検証していただきます。■金融機関の「おすすめ商品」は、本当にオトクなの!?「投資を始めよう」と思い立ち、証券会社や銀行から投資に関する資料を取り寄せたり、証券口座を開いたりすると、必ず「おすすめ商品」が紹介されます。ネット証券会社が、サイトのトップページなどで大きく宣伝している商品も、ほとんどはその会社の「おすすめ」といえるでしょう。おすすめ商品は、たいてい高利回りをうたっており、もしかしたら、「バランス型の投資信託やインデックスファンドへの投資より、そちらの方がよいのではないか」と思ってしまう人がいるかもしれません。「一見どれほどおトクに思えても、金融機関のおすすめ商品には、『手数料が高い』『リスクが高い』といった問題が隠れている可能性があります。とくにはじめて投資をする方は、『おすすめ』という言葉や目立つ広告に惑わされないようにしましょう」(横山さん)。 ■個別株やFXで「勝てる」確立は低い投資に慣れてくると、「別の金融商品も試してみたい」と考える人も出てくるでしょう。貯金や堅実な投資を続けながら、生活に必要なお金をしっかり確保し、きちんと研究したうえで行うなら、もちろんそれもありだと思います。 ただ、横山さん自身は、経験やさまざまな方から聞いたお話を考え合わせると、次のように考えているそうです。「よほど投資に精通した人でない限り、個別株への投資で成功する確率は、それほど高くありません。とりわけ短期間で利益を出すのは難しいでしょう。『9割が負けて1割が勝つ』といわれる株式の世界で、プロの投資家たちと争い、利益を上げるのは、よほど勉強と経験を重ねなければ難しいのかもしれません」。(横山さん)唯一、横山さんが個別株でおすすめしている買い方は、ある程度勉強したうえで、「好きな会社や応援したい会社の株を無理のない範囲で買うという方法。「FX」という言葉も、投資とセットと語られているような気がして、何となく気になるところです。FXとは、外国為替証拠金取引のこと。米ドルやユーロなど外国の通過の動きを予想して売買し、為替差益(かわせさえき)を得るというものです。「私はFXは、投資というより完全にギャンブルだと思っています」(横山さん)ギャンブルの多くがそうであるように、FXで勝てる人は、ほんの一握りだそう。途中まではどんなに順調に利益を得ていても一度の失敗ですべてを失ってしまう可能性もあります。「生半可な知識しか持たずに個別株やFX大金を投じるのは、絶対に避けましょう」(横山さん)■外貨預金にも注意が必要為替差益が出る可能性がある金融商品としては、FXのほかに「外貨預金」があります。外貨預金は、米ドルや豪ドル、ユーロなど、さまざまな国の通貨で預金をするというもので、銀行で扱っています。「預金」という名前がついているだけに、安心感や親近感を持つ人もいるでしょう。けれども横山さんは、こう言います。「外貨預金は円建て(普通の)預金よりも、はるかにリスクの高い金融商品です」外貨預金のデメリットは、大きくわけて二つあります。●外貨預金のデメリット・為替差損が出る可能性がある為替差益が出る可能性があるということは、為替差損が出る可能性があるということ。為替相場は、プロでも正確に読むことはできません・手数料が高い外貨預金では円を外貨に換えて預金し、満期になったら再び円に戻すのですが、いずれの作業にも、それぞれ為替手数料がかかります。たとえば米ドルで1万ドルを預けると、銀行窓口で1万円~2万円、ネットバンクでも2千円~5千円の為替手数料(※)がかかります。※銀行窓口0.5円~1円、ネットバンクで0.1~0.25%(金融機関によって異なる)で試算出典: 「はじめての人のための 3000円投資生活」 (横山光昭著/アスコム刊)より抜粋外貨預金を、為替相場によって「勝手に上下する預金である」という前提を理解しておく必要はあるでしょう。「くれぐれも、『預金』という言葉に惑わされないようにしましょう」(横山さん)これにて、はじめての人のための3000円投資生活連載も終わり。この記事を書いている私自身、数年前まで、「投資!? そんなの怖くて絶対にイヤ!」と思っていました。けれども、取材を通じて、「公的年金は、老後の生活の基幹部分くらいしか出ない」と痛感し、「老後のお小遣い稼ぎ」のつもりで、投資を始めました。マイナス金利の現在、銀行の金利はすずめの涙ですよね。漠然と「お金の不安」を抱えるよりも、まずは一歩を踏み出してみることも「アリ」かもしれませんよ。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年09月03日

「貯金だけでは、お金の悩みが解決できない」というのは、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させる中で、「無理のない範囲で投資を学んで貯蓄スピードを上げてきた人たち」をたくさん見てきました。■投資は「手間をかけない」方が成功する横山さんはいいます。「プロの投資家でない限り、投資を成功させるうえで、『あまり手間をかけすぎない』ということは、とても重要だと思っています」 とくに3000円投資生活の場合は、「バランス型の投資信託」を選び、積立の設定をしたら、あとは基本的にほったらかしに。バランス型の投資信託は、プロのファンドマネージャーが、経済状況や社会の動きを見て運用してくれています。気が向いたときだけ、証券会社から定期的に送られてくる取引報告書に目を通せばOKです。では、複数のインデックスファンドを購入した場合は、どうでしょうか? 投資の本やWEBサイトを見ると、よく「複数のインデックスファンドを買った場合は、リバランスが必要である」と書かれています。リバランスというのは、「資産全体のバランスの見直し」のことです。 「私はリバランスも、とくに必要ないのではないかと考えています」(横山さん)毎月積み立てていく場合、価格が安いときも高いときも設定した金額の分だけ買っているため、いずれバランスは平均化されていきます。そのため、へたにいじらなくても、勝手にリバランスされていくというイメージです。横山さん自身、そのようにしていて、十分にバランスがとれているそうです。■横山さんが経験した「苦い経験」そんな横山さんも、じつは過去にいろいろと苦い経験をしています。かつて日本の個別株に投資したときのこと。株価は刻々とかわります。横山さんは、自分が買った株の値動きが気になって仕方なく、株式市場が開いている昼間、仕事の合間を見ては、株価の値動きをチェックするようになりました。それはどんどんエスカレート。ついには株価チェックの合間に仕事をするようになってしまったそうです。まさに本末転倒。当然、仕事は手につきません。ところが。それだけ熱心に取り組んでいたのにもかかわらず、あるとき、横山さんが選んだ銘柄が、市場全体の下落に引きずられ、一気に値下がり。「あんなに時間と労力を割いたのに」「一生懸命分析し、市場がどうなろうとダメージを受けないよう、手を打っていたつもりなのに」と、大きなショックを受けたとか。 ■投資は時間をかけても100%うまくいくとは限らない投資は、手間をかけたからといって、100%うまくいくとは限りません。ひんぱんに売買を繰り返せば、その分手数料もかかります。「一時的な値上がりや値下がりに一喜一憂するのは、時間とエネルギーのムダです」(横山さん)。投資を経験したことがある人のなかには疲れ果て、投資に嫌気がさしてしまったことがあるかもしれませんね。「投資は本来、長期的な視野に立ち、『お金に勝手に増えてもらう』くらいの気持ちで取り組むべきものだと、私は思います」(横山さん) 商品を購入し、「20年間は続ける」「50万円になるまでは続ける」など、おおまかな目標を立てたら、あとはほったらかしにしましょう。それくらいの方が、「ママとしての心の健康」には良さそうです。実際に、投資を始めて気持ちが揺れたときには、この記事のことを思い出して欲しいと思います。この記事を書いている私自身、「投資をする中で、気持ちがとても揺れた」という体験をしたことがあります。デビュー戦で買った投資信託の配当金の額は、同じ額を1年間ネット銀行に預けた時の利率の約3倍でした。そう気がついたあと、株式相場がガクンと落ちて「チャンスだ」と感じた自分自身に驚きました。なぜなら投資は、それまで「私にとってはすごくがんらなければできないこと」という存在だったのに、欲がムクっと起きてがぜんヤル気になっていたから。そう「投資生活を始める」ということは、そんな、「気持ちの揺れ」を体験するということでもあります。次回は、「投資に欲が出てきたら注意! それ本当に“お得”ですか?」です。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年09月01日

日々の暮らしのなかで、「お金がなかなか貯まらない」と悩んでいる人は多いことでしょう。その場合には、投資よりもなによりも家計を見直すことが必要になってきます。ファイナンシャルプランナーの横山光昭(よこやまみつあき)さんは、「本格的な投資を始めるのは、月収の7.5ヶ月分の貯金」ができてから」と話します。それではつねに「お金の不安」につきまとわれている方は、どうやってお金が貯まる強い家計を作ればいいのでしょうか。■貯まる! 強い家計を作る前回の記事で「投資の欠点」を知ったところで、ここであらためて3000円投資生活の「基礎部分」である「貯まる家計」についてご紹介したいと思います。人には、それぞれにあった次のような「お金のステージ」があります。●第1ステージ:お金を管理する家計簿を使ってお金の流れを把握する、ムダな支出をおさえる、少しずつ貯金を始めるなど、実生活に関わるお金をマネジメントしていく段階。●第2ステージ:お金を学ぶお金を今後どう活用するか基本的な知識を学ぶ段階。●第3ステージ:お金を活かす投資を実践するのは、第3ステージです。3000円投資生活を成功させるためにも、この段階をきちんとこなすことが大事です。とりわけ、第1ステージである「お金を管理する」をおろそかにしていては、けっしてうまくいきません。「お金をきちんと管理し、ムダな支出をおさえ、強い家計を作ることができてはじめて、無理なく貯金と投資を行うことができるのです」(横山さん)同じくらいの収入であっても、堅実に貯めていく人と、いつもお金を使いきってしまい、カツカツな気分で暮らしている人がいるのはなぜなのだろうか? 自分の軸を作り上げるためにも、「お金の使い方を3つに分ける」ということをぜひとも知っておいて欲しいと思います。■お金の使い方の3分法(1)消費生活するのに必要なものの購入や、使用料としての支払い全般。生産性はさほど伴わない。【例】食料や住居費、水道光熱費、教育費、被服費、交通費など(2)浪費生活に必要でないもの、今をひたすら楽しむためなどの、無意味な使い方のこと。いわゆる無駄づかいで、もちろん生産性もない使い方。【例】嗜好品(タバコやお酒、珈琲)、程度を超えた買い物など(3)投資将来の自分にとって有効なお金の使い方。資産運用のことだけを指すのではなく、何かを学ぶ、本を読むなどもこれに当たる。【例】習い事、本代など学ぶための費用、投資信託、貯蓄など出典: 「年収200万円からの貯金生活宣言」 (横山光昭著/ディスカヴァー・トゥエンティワン)より抜粋まずはこの表を参考にして、家計の支出をあなたなりに「消費」「浪費」「投資」に3つにわけてみましょう。これだけでも十分、お金が貯められる体質作りへとつながります。■月収の7.5ヶ月分は、まず「貯金」今回の連載では、「月々3000円」という無理のない金額で、金融商品への投資をスタートすることをおすすめしていますが、本来は、支出を管理して、「強い家計」になってきたなと感じてから、「投資」を視野にいれます。では、投資というのは、家計全体の中で、どれくらの割合、するものなのでしょうか?「収入を100とした時、『貯金15%』、『金融商品への投資や自分や家族への投資10%』となるのが理想です」(横山さん) さらにつっこんで、「「貯金」と「投資」の線引きはどこにあるのでしょうか?」。ここで気になるのが、貯金の目標額です。いくらに設定したら良いのでしょうか? 横山さんはいいます。「貯金は、『目の前のピンチを切り抜けるためのお金』です。私はいつも家計相談に来られたみなさんに、『最低でも、使うための貯金(月収1.5ヶ月分)と、おろさない貯金(月収6ヶ月分)を持っていてください』」と、お伝えしています」。<「使うための貯金」「おろさない貯金」>●使うための貯金生活費がたりなくなったときや、ちょっとした予定外の出費などに対応できるようにするためのお金●おろさない貯金病気やケガ、突然の退職などにより万が一収入が途絶えても、当面生活できるようにするための「生活防衛資金」出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋「本当は、おろさない貯金は6ヶ月以上あるのが理想ですが、まずは月収7.5ヶ月分の貯金をつくって欲しい」とのことです。反対にいえば、「3000円投資生活」を始めるにおいて、「投資」を本格的に視野にいれるのは、「月収の7.5ヶ月分の貯金」ができてからということになります。■家族マネー会議のすすめこの記事を書いている私自身、投資を始めてみて思うのは、「キリがないな」ということ。ある意味、不労所得を得ることもあるので、投資スイッチが入ってしまうと、「もっと、もっと…」というような欲がわき起こってくるのです。横山さんは言います。「投資をする目的やゴールをはっきりさせておきましょう」。目的やゴールがはっきりしている方がモチベーションも上がるし、「今月は少し余裕があるから、無駄使いせずに貯金や投資にまわそう」といった気持ちにもなるため、成果に大きな違いが出ます。もし、「お金がないと不安」といった漠然とした不安から貯金や投資を始めてしまうと、いくらお金が貯まり、お金が増えても、不安は拭いきれません。そうなると、常にネガティブな気持ちでお金に向き合うことになり、貯金や投資が楽しく感じられなくなります。そんな「事態」を避けるために、横山さんがおすすめしているのが、「家族マネー会議」。子どもたちの要望をとりいれながら家族の価値観の共通化を図り、家族全員で楽しみながら、少しずつ節約を開始して、余ったお金を、貯金と投資に回していくのです。この記事を書いている私自身、横山さんのご提案に従って「家族マネー会議」を開くことにしました。毎週日曜日、3人の息子たちは「今週の経費精算」をします。経費として精算できるのは、「食費」「文房具」「書籍代」。経費の一覧表を家族みんなで見ながら、中学生の次男に「ジュースを毎日買っているけれど、これは経費では出せないね?」とか、高校生の長男に「おなかすく時期だから、この学食で買ったハッシュドポテトは経費で出すよ」などという会話をします。「家族マネー会議」を開くと、家族の価値観の共通化ができて楽しいです。次回は、「ムダになる投資vs.成功する投資の違いは?」です。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年08月31日

「将来が不安」「いつもお金の悩みがある」、誰でもが持っているお金の不安。だからこそ貯金に励み、節約の毎日をがんばって送っている人も多いことでしょう。それでも「貯金だけでは、お金の悩みが解決できない」というのは、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。リバウンドの少ない家計再生の実現を得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」してきました。そんな横山さんが「もうお金の不安はなくなります」と話すのは、毎月3000円からの「貯金感覚」の投資法です。■バランス型の投資信託の問題点とは横山さんがおすすめするのは、「毎月3000円、バランス型の投資信託を積立から始める」という、シンプルで明快な投資方法。ただ、バランス型の投資信託には、次のような側面があるのも事実です。●(インデックスファンドと比べ)手数料がやや高い●国内と外国、株式と債券などの資産バランスを自分で変えることができないもし、「手数料をできるだけ安く抑えたい」「バランス型の投資信託を買うだけではなく、もう1歩踏み込んだ投資をしたい」と考えているのであれば、横山さんは、こうおすすめしてくれました。「ぜひ、インデックスファンドを買ってみてください」。※「バランス型の投資信託」とは、日本の株式や債券、外国(先進国から新興国まで)の株式や債券などが、その名のとおり、バランスよくパッケージされた商品。これを1つ買うだけで、複数の銘柄に投資したことになります。■インデックスファンドって、何ですか?インデックスファンドも、これまで紹介してきた「投資信託」の商品の中のひとつ。インデックス(※)に連動するよう、投資先が機械的に決められるため、手間がかからない分、手数料が低めなのが特徴です。「最強の投資家」といわれるウォーレン・バフェット氏などは、「『非常に低コストなインデックスファンドに投資すれば、同時に投資を始めた90%の人よりも良い結果を得るだろう』とまで言っています」(横山さん) ※インデックスとは、市場の動向を示す指標や指数のこと横山さんがおすすめするインデックスファンドは、次の2本となります。●横山さんのおすすめのインデックスファンド出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■横山さんが「積立」投資をおすすめする理由横山さんは、バランス型の投資信託やインデックスックスファンドをスポット(一括)ではなく、「積立」で買うようおすすめしています。「『積立』のメリットは、なんといっても、少額から始められる点にあります」(横山さん)。バランス型の投資信託やインデックスファンドをスポットで買う場合、価格はたいてい1万円前後。ですが、一部の証券会社では、100円単位から買うことができます。「積立は、一定額を毎月積立システムなので、『自動的にコツコツ、タイミングを意識することなく購入することができる』というメリットもあります」(横山さん)投資信託の価格は日々変動するため、スポット(一括)で買う場合は、ある程度タイミングを見極める必要があります。「少しでも安く買いたい」と思うあまり、なかなか最初の一歩を踏み出せない人もいるでしょう。その点、積立なら、毎月決まった額で買える分だけを購入することになるため、値動きを気にせず、思い立ったときに投資を始められるのです。■投資の「欠点」を知っておこうさて。ここまで「バランス型の投資信託」と「インデックスファンド」をおすすめしてきましたが、これらに盲点はないのでしょうか?「インデックスファンドは、市場と同じような動きをすることを目指して設定してあるので、良くも悪くも価格は市場の影響を確実に受けます」(横山さん)リーマンショック、最近では、中国ショックといった言葉を耳にしたことがあるでしょう。市場は不規則に暴落します。ですから、暴落が起これば、インデックスファンドは大きく値下がりします。債券が含まれるバランス型の投資信託であっても、基本的には同じです。もし、「そろそろ定年だから、運用資産を現金化しよう」と思う前後に暴落が起こったら…? もちろん、資産は大幅に目減りしてしまうことでしょう。その点が、インデックスファンドの最大のリスクです。ただし、過去の市場の動きを見てみると、たとえ暴落しても、やがて市場は回復し、暴落時の影響を吸収したうえで、右肩上がりの成長をしていることもわかります。「ざっくりとではありますが、暴落後、回復してくるまでの期間は、短くて3年、長くて10年ほど見ておく必要があります」(横山さん)逆に言えば、「運用するお金」というのは、「市場が回復するまで、手をつけずにおいておくことができるお金(いわば余裕資金)」であって、生活費やなけなしのお金で投資をしてはいけないということなのです。次回は、投資するお金は、こう用意する!この記事を書いている私自身、はじめて投資は、「インデックスファンド」でした。「実際に銘柄を購入してみる」とか「値動きを体感する」…。こればかりは、「習うより、慣れろ」だと実感しています。インデックスファンドは、洋服で例えるならば、「紺のカーディガン」。「無難だから、ひとつくらいもっておいても良い」というアイテムです。私の投資デビュー戦。じつは、なにも買えずに終えてしまったのです。理由は、パスワードエラーというなんとも情けない話。さらに株価をチェックしだしてしまうと、なかなか動くことができないでいました。しかしある日、気持ちが切り替わりました。「もういいじゃん。損とか得とか、いま、チマチマ考えていたって、意味ないよ。とにかく今日は買うぞ!」と。「投資をする」は、気持ち的ハードルが高いかもしれません。でも「怖くはありませんよ」と私からも付け加えさせていただきます。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年08月30日

「貯金だけでは、お金の悩みが解決できない」と語る、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。借金のある家庭、ローンで苦しんでいる家計を抜本的に解決し、再生させることを得意とするファイナンシャルプランナーです。「なんとかお金を貯めたい!」と考える人たちの家計を「再生」させる中で、「無理のない範囲で投資を学び、貯蓄スピードを上げてきた人たち」をたくさん見てきました。■はじめての投資はシンプルに横山さんの投資法は、とてもシンプル。それでも、投資が「はじめての人」にとっては、わからないことだらけ。言葉ひとつとっても聞きなれない、耳慣れない言葉に、つい挫折しそうになります。そんな「読者のみなさんが必ず迷うであろう部分」を、具体的に教えてもらいましょう。●横山さんのおすすめ投資方法1)証券口座を開く2)月々3000円でスタートする3)バランス型の投資信託を買う出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント1 証券会社はネット証券がおすすめこの記事を書いている私自身、投資を始めるにあたり、「ネット証券」を検索してみて、たくさんの証券会社がヒットしたことに、まず驚きました。さらに街中には、いわゆる「一般的な証券会社」もあります。「どこに証券口座を開けばいいのか?」、そんなあたり前の疑問が、投資の第一歩を踏み出そうとすると、必ず立ちはだかるのです。「証券口座を開設するなら、ネット証券がおすすめです」(横山さん)どうしてネット証券がおすすめなのでしょうか。それは、ネット証券であれば、自宅で手軽に口座開設の申し込みができるから。さらに、手数料が安く、商品が豊富なのも魅力。一部の証券会社では100円から買え、少ない元手で投資を始めることができます。まさに3000円投資生活向きなのです。横山さんにとくにおすすめするのは、次の4社。「この4社であれば、どこで口座を開いてもかまいません。いずれも信頼度が高く、安心です」(横山さん)●横山さんおすすめの証券会社●SBI証券商品数が豊富。売買手数料が全体的に安く、ネット証券の中では口座数が最も多い。●楽天証券楽天銀行の口座と連携させれば、さまざまなメリットがあり、楽天市場などで使えるポイントももらえる●マネックス証券30万円以下の取引なら、SBI証券や楽天証券よりも売買手数料が安いが、30万円を超えると高くなる●カブドットコム証券一般口座であれば、即日口座開設が可能。経営母体が三菱UFJファイナンシャルグループなので、安心感がある出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント2 利益が出ない最初に選ぶ口座はコレ!実際にネット証券で口座開設の画面を進めていくと、次なる「関門」は、こちら。●特定口座にするか、一般口座にするか●特定口座を開設する場合、源泉徴収をありにするか、なしにするか聞きなれない言葉が並び、「難しそう」と、心がなえてしまう人もいるかもしれません。これに対しての横山さんの答えもじつに明快です。「基本的には、源泉徴収なしの特定口座を選んでいただければ良いと私は思います」(横山さん)少し補足説明をしてもらいましょう。【特定口座・一般口座】投資によって年間20万円を超える利益を出すと、確定申告をし、税金を納めることになります。その際、年間の売買の履歴や損益を計算し、まとめた「年間取引報告書」という書類が必要です。証券会社がその書類を作成してくれるシステムがあるのが「特定口座」、書類を作成してくれないのが「一般口座」です。【源泉徴収あり・源泉徴収なし】源泉徴収あり:必要な手続きを証券会社が代行してくれるので、確定申告の必要なし源泉徴収なし:必要な手続き(確定申告)を自分で行う 証券会社が確定申告をしてくれるのだから、「源泉徴収あり」の方がおトクな感じがします。しかし、こちらを選ぶと、利益が20万円以下で確定申告が必要ない場合でも、利益が発生した時点で、約20%の税金が自動的に徴収されてしまいます。3000円投資の場合、最初のうちの利益は微々たるもので、とても20万円に達しないでしょう。ですから、「源泉徴収なし、特定口座」スタートで大丈夫なのです。ただし、次の方は「源泉徴収ありの特定口座」を考えても良いでしょう。●20万円以上の利益を想定している方で、確定申告をするのが面倒な方●「配偶者控除」や「扶養控除」の適用を受けている主婦や学生で、その年の投資による利益が38万円を超えそうな方■ポイント3 3000円投資で選ぶべき投資商品はコレ!証券口座の設定が終わったら、いよいよ「投資」です。ここで多くの人は、「何を買ったらいいかわからない」という疑問を持つことでしょう。投資信託だけで6000本あると言われているいま、おびただしい数の銘柄を見て、めまいすら感じるはずです。この関門で「やっぱり、面倒くさいからやめよう」と思ってしまう人も、じつは多いのです。「3000円投資生活なら、まず、選ぶべきものは決まっています。それは、ズバリ『バランス型の投資信託』です」(横山さん)「バランス型の投資信託」とは、日本の株式や債券、外国(先進国から新興国まで)の株式や債券などが、その名のとおり、バランスよくパッケージされた商品。これを1つ買うだけで、複数の銘柄に投資したことになります。そのなかでも、横山さんがおすすめしているのは、次の2本の投資信託です。●横山さんのおすすめの投資信託出典: 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊)より抜粋■ポイント4 3000円投資生活のスタート実際に商品を購入する際には、次のように入力していきます。1、「積立」で買うことを選択2、「目論見書」(もくろみしょ)(※)を閲覧3、「積立金額」「決済方法」「分配金コース」などを設定する画面で、次のように入力します。 ●積立金額 : 3,000円/月 ●決済方法 :月々の購入金額の引落日(何日でも大丈夫) ●分配金コース : 再投資型これで「月々3000円ずつ積み立て、バランス型の投資信託を買う」という仕組みができあがりました。つまりは、3000円投資生活がスタートした訳です。※目論見書とは、その商品の特色やリスク、運用実績、手数料などが説明されている書類のこと「あとは基本的に、ほったらかしておいて大丈夫です」(横山さん) 次回は、「「欠点」を知らないから怖くなる! 投資のリスクは回避できる」です。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年08月29日

「私自身、これほど結果が出るとは思っていませんでした」と語るのは、ファイナンシャルプランナーの横山光昭(よこやまみつあき)さん。今回は、「横山式投資術」について、貯蓄と一緒に投資を始める方法を横山さんにうかがいます。横山光昭(よこやまみつあき)さん苦しい家計を再生させることを得意とするファイナンシャルプランナーで、これまで1万人以上の家計を「再生」させてきました。『年収200万円からの貯金生活宣言』シリーズの書籍で一躍有名に。■投資を始めるのは「強い家計」になってからどんなに充分な収入があっても、月末になるとお金がない人や貯金ができない人は、まずは家計自体を見直す必要があるでしょう。横山さんは、「家計自体を見直すためには、自分の「お金のステージ」を知ることが必要」と話します。<お金のステージとは>第1ステージ お金を管理する第2ステージ お金を学ぶ第3ステージ お金を活かす横山さんは、「お金をきちんと管理し、ムダな支出をおさえ、強い家計を作ることができてはじめて、無理なく貯金と投資を行うことができるのです」と話します。強い家計の作り方、お金のステージについては、今後の連載の中で詳しくお話させていただきます。家計での支出を管理して、まずは貯金をします。貯金によって「強い家計」になってきたなと感じてたら、貯金をしながら「投資」を視野にいれていくというのが、正しい順番です。連載1回目の今回は、「ムリのない範囲で投資を学ぶこと」。投資と聞くと、難しそうで、何となく損をしてしまうようなイメージもあります。本当に大丈夫なのでしょうか?■貯金だけでは、お金の悩みが解決できない「夫婦でしっかり節約しているのに、貯蓄が増えない」「収入は安定しているのに、お金が残らない」…。多かれ少なかれ、お金の悩みはだれにでもあるものです。でも、急に収入が増えることはないし、いつも「節約しなきゃ!」と思いながら生活するのも、しんどいですよね。横山さんが目指すのは、「お金とうまくつきあい、自分をコントロールできるようになってもらう」こと。じつは、横山さん自身、過去に借金に苦しんだことがあるそうです。それをきっかけに、ヨコヤマ式90日貯金プログラムを編み出しました。しかし貯金ができるようになったからといって、「お金に関する悩み」や「将来に対する不安」が完全に消えたとはいえないようなのです。「お金は順調に貯まっているけれど勤務先の業績が悪く、収入が減っている」「貯金だけで、豊かな老後を送ることができるだろうか」そんな声を聞くことも多く、「こうした悩みや不安は、貯金だけではなかなか解消できないのです」と、横山さんは言います。では、どうしたらいいのでしょうか? その答えとなるのが「3000円投資生活」なのです。■3000円投資は怖くない ところで、みなさんは、「投資」という言葉を聞いたとき、どのようなことを連想しますか? 「もうかるのは、ごく一部の人だけで、ほとんどの人は損をする」「しょっちゅう株価をチェックしたり、売買したり、いろいろと手間がかかる」おそらくこんなネガティブなイメージを持っている人も多いのではないでしょうか?もしかすると、みなさんが「投資」と聞いてイメージするものは、「投機」に近いのかもしれません。「『投資』というのは本来、もっと気長に取り組むべきものであり、気軽にできるものなのです」と、横山さん。そんな横山さんがおすすめする投資方法は、きわめてシンプルで、次の3つをするだけです。●横山さんのおすすめ投資方法1)証券口座を開く2)月々3000円でスタートする3)バランス型の投資信託を買う出典: 「はじめての人のための 3000円投資生活」 (横山光昭著/アスコム刊)より抜粋横山さんのおすすめ投資信託商品については、次回ご紹介します!■「月々3000円だけではお金が増えない」は大きな間違いここまで読んでも、おそらく「月々3000円の投資だけでは、たいしてお金は増えないのではないか」と思っている方も多いのではないでしょうか?横山さんのところに実際に相談にいらっしゃったA子さんの例を見てみましょう。A子さんが買ったのは、「バランス型の投資信託」。それを毎月、積立で購入していきます。次の表で注目すべきは、投資の「運用益」と、貯金の「利息」の違いです。貯金の「利息」が毎月1万円貯めていっても10年後に60円にしかならないのに対して、3000円を投資し続けた「運用益」は5万9224円になりました。A子さんの例を見ると、「投資をすることで、貯蓄スピードがあがる可能性がある」とも言えるのではないでしょうか。●月々1万円の貯金と3000円の投資を続けた場合貯金の金利は0.001%、投資の利回りは3%、1年複利・税引き前出典: 「はじめての人のための 3000円投資生活」 (横山光昭著/アスコム刊)より抜粋次回は、「貯蓄スピードをアップする! 挫折しない3つのポイント」です。■今回取材にご協力いただいた横山光昭さんの著書 『はじめての人のための3000円投資生活』 (横山光昭著/アスコム刊 ¥1,100(税別)

2017年08月28日

知っておきたいという気持ちはあっても、意外に知る機会が限られているのが政治についてのいろいろなこと。けれど人にも聞きづらく、結果的には疑問を疑問のまま放置しているという方も決して少なくないはずです。そこでおすすめしたいのが、『“知ってるつもり”から抜け出す! 「政治のしくみ」がイチからわかる本』(坂東太郎著、日本実業出版社)。日本ニュース時事能力検定協会委員でもあるニュース会社者の著者が、政治に関する基礎知識をわかりやすく解説した書籍です。ところでニュースを聞いていると、「予算」についての話題が登場することがよくあります。しかしそうでありながら、その基礎的な部分は置き去りにされがち。そこできょうは、その基本的な部分について取り上げてみましょう。■毎年1月の通常国会で予算案を提出!国会は、法律だけでなく、国のお金の使い方を決める場でもあります。そして通常、単に「予算」という場合は、年度(当年4月1日から翌年3月31日まで)に入ってくるお金と、その使い道を示した「一般会計予算」をさします(「当初予算」といわれることも)。なにをするにもお金が必要で、それは国のサービスも同じ。そこで毎年1月、必ず開かなければならないことになっている「通常国会」で、新春から3月末までのうちに国が見込んだ収入(歳入)と使い道(歳出)の見積もりを、憲法の規定によって内閣が「作成して、国会に提出」(86条)します。すなわち、これが「予算案」。まず前年8月ごろまでに「省」や「内閣府」など、国の機関が翌年の見積もりをつくります。これが「概算要求」。ところがこれは、各省庁が欲しいぶんだけ要求しがちなので、「盛った」数値もあるのだとか。そこで財務大臣が年末近くに審査をし、「予算原案」にするのです。ところが、ここで概算から削られたり、なくなったりする要望も出てくることになります。そこでもう一回、原案との突き合わせ・微調整を行うことに。そしてそこまでを根回ししたあとに、首相をリーダーとする内閣の決定(閣議決定)に至り、それが翌年早々、国会に提出されるというわけです。■国会の演説や質問は「いいっぱなし」予算案の場合は、1月からはじまる通常国会の冒頭にある首相の施政方針演説で年間の方針が語られたあと、国の財布を預かる財務省トップの財務大臣が、「財政演説」というかたちで示します。そしてそののち、与野党各会派の代表による質問が行われるのです。とはいっても、ここまでの演説や質問は「いいっぱなし」。具体的な問答が行われるのは、次に開かれる予算委員会となるのだそうです。なお法律案は原則として衆議院・参議院どちらに出してもかまわないといいますが、予算案は衆議院が先(先議権)と決まっているそうです。最近の当初予算の歳入面では、本来それでまかなうべき「税収」だけでは歳出には足りず、国債(国の借金)頼り。そして歳出のトップは年金や医療などの「社会保障」で、次いで「国債費」(借金返済)が続きます。なお予算には、当初予算以外に「補正予算」「暫定予算」があります。補正予算は、年度の途中に、自然災害の被害や不景気などで追加のお金が必要だと内閣が判断した場合に計上されるもの。暫定予算は、年度内に次の年度の当初予算が決まらなかった場合、公務員の給与など当面の間必要な支出だけを計上するもの。■予算委員会は結果的になんでもあり!予算委員会(予算委)は衆議院で50人。会派の大きさに合わせて割り当てられ、委員長が委員のなかから選ぶそうです。通常国会の前半最大の課題は予算で、質疑のスタートが衆議院予算委員会なので必然的に注目が集まることになります。予算案はあらゆる国家機関の見積もりであり、内閣の責任で出されるので、答弁に立つべき国務大臣も原則的には全員出席。すると予算委以外の委員会に大臣が出席できないため、結果的に予算委優先、予算委のみ開催となるそうです。なお、予算は提出者も執行者も内閣なので、首相や国務大臣がどういう姿勢で1年間を過ごすかまでが話題になります。スキャンダルの話題なども出ますし、結果的に「なんでもあり」になってしまうというのです。■予算を人質に揺さぶられることもある衆議院の委員会で採決して可決し、本会議も通ると、予算案は参議院に送られます。その結果が秘訣や修正となったとしても、「衆議院の優越」規定があるため、最終的に衆議院の議決で決まることになります。つまり予算そのものについてあれこれいっても、多くの場合は上手にかわされて終わり。そこで攻める側の野党は、「こんな内閣のつくった予算案を信用できるのか」とスキャンダルを追求したり、「態度がなっていない」などと理事に文句をつけて引き伸ばしをはかるなどして「成果」を得ようとしたりするわけです。内閣にとって、予算の3月末までの成立は至上命題で、それができないと非力な内閣とみなされるため、野党から痛いところを握られたりしている場合は、問題大臣のクビと引き換えに審議促進を非公式に伝えるといった手段に出ることも。「予算を人質に揺さぶる」という行為です。このように予算委員会は華々しい割に、(1)どのみち衆議院で多数を取っている与党が選んだ首相による内閣提出だから、原案どおりに可決する(2)「可決する」とわかっている野党は、仕方なくスキャンダル攻撃などでがんばっているふりをするという2点があらかじめほぼ決まっているので、「出来レース」との声も浴びせられるといいます。*基礎的なことがコンパクトにまとめられているため、知りたいことを確実に理解できるはず。困ったときのため、手元に置いておくといいかもしれません。(文/作家、書評家・印南敦史) 【参考】※坂東太郎(2016)『“知ってるつもり”から抜け出す! 「政治のしくみ」がイチからわかる本』日本実業出版社

2016年09月15日

普通、移住しようということになったら、まずはしっかり下調べをするもの。ところが『幸福度No.1☆「沖縄移住」でワクワク楽園生活!: ツテなし・カネなし・資格なし ゼロからはじめた私の方法』(峯田勝明著、合同フォレスト)の著者は、かなり事情が異なるようです。そのタイトルから想像できるように、まったく「ゼロ」の状態で沖縄へ移住してしまったというのですから。そもそも著者は、立ち会い出産を経験し、育児の時間を確保するために会社勤めを辞めて自営業をはじめたという、その点においてもちょっとユニークな経歴の持ち主。しかし、住んでいたのが茨城県だったこともあり、東日本大震災で大打撃を受けて廃業せざるを得ない状況に。その結果、放射能汚染から家族を守るため、2012年に沖縄へ移住したというのです。つまり本書では、そんな実体験に基づき、沖縄へ移住するために必要なことを明かしているというわけです。きょうはそのなかから、なにかと気になる「お金」についての記述をご紹介したいと思います。■1:移住費用を事前に計算しておくべし当たり前ですが、沖縄への引越しが普通のそれと異なるのは、「必ず海を渡らなくてはいけない」ということ。つまり、引越し料金はとても高くつくというわけです。そこで必要になってくるのは、少しでも節約すること。そこで著者は、いらない荷物はなるべく処分することを勧めています。思い入れのあるものや特別高価なものは別としても、それ以外は現地で買ったほうが安いというのです。ほとんどのものは沖縄にも売っているそうなので、きっぱりと処分できるものは処分したほうがよさそうです。■2:自家用車で引越し料金を節約すべしまた、引越し料金は運ぶ量や距離、業者によっても違い、さらに3~4月のハイシーズンは高くなるものです。そこで予算を節約するために、自分の車に荷物を詰め込み、船で送るという方法を利用するのもいい方法。著者は5ナンバーの普通乗用車と軽自動車を送ったそうですが、どちらもワンボックスタイプの乗用車だったので、荷物を満載したのだといいます。宅配便では送れない荷物を優先的に車に詰め込み、自分たちはあとから飛行機で沖縄入りして、那覇新港へ引き取りに行ったというのです。ちなみにワンボックス車でも、貨物車の4ナンバーや1ナンバー登録では料金が高くなるといいます。気になる乗用車輸送運賃(全長4メートル以上5メートル未満)は、東京有明埠頭から那覇新港が5万9,500円~で、大阪から那覇新港が5万5,000円~。東京→沖縄、大阪→沖縄がいずれもドア to ドアで7万7,112円~だそうです。いずれにせよ、そうやって工夫をすることは、決して無視できない節約術だといえるかもしれません。■3:口座はゆうちょ銀行に集約すべし!ところでお金に関しては、意外な落とし穴があるようです。というのも沖縄には、本土の都市銀行が「みずほ銀行」しかないというのです。しかも、宝くじを発行する関係で、かろうじて1店舗あるだけ。なお、これまでは地元地銀の「沖縄銀行」「琉球銀行」「沖縄海邦銀行」と「みずほ銀行」による寡占状態が続いていたそうですが、沖縄経済の活況に目をつけた「鹿児島銀行」が、2015年9月28日、那覇市に沖縄視点を開設したのだとか。まず力を入れているのは個人ローンで、特に際立っているのは住宅ローン。貸出金利を本土並みに低く設定し、地元の3行より優位に立つ戦略をとっているのだといいます。沖縄で安心なのは、「ゆうちょ銀行」だそうです。理由はいたってシンプルで、日本全国どこにでもあり、手数料をかけることなく出し入れができるから。なにかあったときは、本土でも沖縄でも窓口に行くことができるわけです。そのため、移住の際はいったんすべてを「ゆうちょ銀行」に集約し、沖縄で生活をはじめてから他の口座を開設するのがいいと著者は提案しています。また、イオンの店舗も多いため、「イオン銀行」を利用するという選択肢も。ただし各店舗にあるのはATMで、窓口があるのはイオンモールだけ。沖縄では「イオンモール沖縄ライカム店」のみだそうですが、年中無休で営業しているのがいいところだといいます。*こうした話は、実際に移住経験のある人でないとわからないもの。しかも著者の場合は「ゼロ」からスタートしたわけですから、なおさらリアリティがあります。沖縄への移住を漠然と考えている方は、まず手はじめに本書を手に取ってみてはいかがでしょうか?(文/作家、書評家・印南敦史) 【参考】※峯田勝明(2016)『幸福度No.1☆「沖縄移住」でワクワク楽園生活!: ツテなし・カネなし・資格なし ゼロからはじめた私の方法』合同フォレスト

2016年09月07日

『老活弁護士(R)が教えます! わかりやすい遺言書の書き方』(大竹夏夫著、週刊住宅新聞社)の著者は、自称「老活弁護士」。「老活」とは、「老後に備える準備活動」のこと。数年前に流行語となった「終活」とも似ていますが、終活は死んだ後のことが中心。対して老活は、自分が死ぬ前のことに焦点を当てているわけです。死んだ後よりも老後のほうが大変だからこそ老活は欠かせず、なかでもとても重要なのが「遺言書の作成」だというのです。そんな考え方は、著者が弁護士として多くの相続トラブルや訴訟に関わってきたからこそ到達したもの。つまり遺言書がないと、相続争いが起きやすくなってしまうのです。遺言書で「誰がなにを相続するのか」が示されていなかった場合、亡くなった方の財産(遺産)は、法律であらかじめ定められている相続人に対し、法律で定められている割合で引き継がれるそうです。この、法律で定められている相続人が「法定相続人」で、法律で定められている割合は「法定相続分」。■1:妻・夫と子どもがいる場合亡くなった人の妻または夫(配偶者)と子どもがいる場合、妻・夫と子どもがいる場合は、妻・夫と子どもの全員が相続人。この場合の相続分は、妻・夫が2分の1、子どもが2分の1。ちなみに子どもが2人いる場合は、子どもの相続分2分の1を2人で均等に分けるのだとか。つまり、子どもは4分の1ずつになるということ。同じように子どもが3人いる場合は6分の1ずつ(2分の1を3等分)、4人いる場合は8分の1ずつ(2分の1を4等分)になるわけです。逆にいえば、子どもが何人いても妻・夫の相続分は2分の1なのだそうです。■2:子どもが親より先に亡くなっている場合相続人になれるのは生きている人だけで、亡くなった親よりも先に亡くなっている子どもは相続人にはなれません。ただし、その子どもの子ども(亡くなった親から見ると孫)がいたら、相続人になるのはその孫。これは「代襲相続」と呼ばれています。その孫の相続分の割合は、亡くなっている子ども(孫から見れば親)の相続分をそのまま引き継ぐのだそうです。孫が2人以上いる場合は、その相続分を均等に分けるわけです。同じく、その孫が先に亡くなっている場合で、その孫に子ども(亡くなった方のひ孫)がいたら、そのひ孫が相続人になり、孫の相続分をそのまま引き継ぐことに。■3:妻・夫と親がいる場合亡くなった方に、妻または夫がいるけれど子どもがいない場合、亡くなった方の親が生きていれば、相続人になるのはその親。この場合の相続分は、妻・夫が3分の2、親が3分の1。子どもがいるときよりも、妻・夫の割合が増えるわけです。父と母の2人とも生きていれば、子どものときと同じように、親の3分の1を2人で分けることになります。■4:妻・夫と兄弟姉妹の場合亡くなった方に、妻または夫がいるけれど、子どもがいなくて両親も他界している場合、相続人になるのは妻や夫。しかしこの場合は、亡くなった方の兄弟姉妹も相続人になるのだそうです。この場合の相続分は、妻・夫が4分の3、兄弟姉妹が4分の1。兄弟姉妹が2人以上いるときは、この4分の1を均等に分けるわけです。例えば兄と妹がいる場合は2人ですから、8分の1ずつになるということ。ほとんどの財産が夫名義になっていたご夫婦の夫が亡くなったとき、そのことを知らなかった妻が路頭に迷ってしまうというケースも少なくないのだとか。■5:甥・姪の場合亡くなった方が高齢のケースでは、兄弟姉妹が先に亡くなっていることも少なくないといいます。兄弟姉妹が先に亡くなっている場合、相続人になるのはその子ども。亡くなった方から見れば、甥・姪だということで、これも「代襲相続」。先に亡くなった兄弟姉妹に子どもがいなければ、その兄弟姉妹はいなかったものと考え、残りの兄弟姉妹で4分の1を分けるそうです。■6:子どもだけの場合妻・夫に先立たれていて、子どもがいる場合、相続人になるのはその子どものみ。子どもが1人のときは、その子どもがすべてを相続。子どもが2人以上いる場合は、均等に分けることに。子どもが2人の場合は2分の1ずつ、子どもが3人いる場合は3分の1ずつ、4人いる場合は4分の1ずつになります。■7:親だけの場合亡くなった人に妻・夫がいない場合(もともと結婚していない、結婚したことはあるが離婚していた、妻・夫が先に亡くなっている場合)で、子どもも孫もいないとき、相続人になるのはその人の両親だけ。両親とも健在であれば、父と母が2分の1ずつ相続。どちらかが先に亡くなっている場合、相続人は1人だけになり、すべてを相続するそうです。■8:兄弟姉妹だけの場合亡くなった人に妻・夫も、子どもも孫もいなくて、両親も先に亡くなっている場合、相続人は兄弟姉妹だけ。兄弟姉妹が1人なら、その人がすべてを相続。2人以上いるときは、均等に分けるわけです。■9:相続人がいない場合亡くなった人に妻・夫も、子どもも孫もひ孫も、両親も兄弟姉妹も甥・姪もいない場合、相続人はいないことになります。この場合、亡くなった人の遺産は国庫(政府)に取られてしまうそうです。遺産のすべてが財務省に引き継がれるわけですが、政府はそもそも、相続人のいない相続財産の存在を知りません。そこで、このような場合は相続人にならない親族(叔父・叔母・いとこ)などが家庭裁判所に申請し、相続財産管理人を選んでもらうのだそうです。その管理人が名義変更等の手続きや、未払いの料金等の支払いをし、残ったら国に納めるわけです。*法律が絡む書籍には、難解にならざるを得ない部分があります。が、本書はかなりできる限り読みやすくしてあるので、抵抗なく読み進めることができるはず。将来のために、ぜひ目を通しておくべきだと思います。(文/作家、書評家・印南敦史) 【参考】※大竹夏夫(2016)『老活弁護士(R)が教えます! わかりやすい遺言書の書き方』週刊住宅新聞社

2016年09月07日

人生における大きな買い物のひとつが「住宅購入」です。結婚し、家庭を持ち、子どもが生まれたら誰でも「自分たちだけの城」は欲しくなるもの。ただ、その購入額が他の買い物と違い、3,000万円、4,000万円などと高額なのが特徴です。1,000円、10,000円といった普段の買い物とはケタが違い、買い物そのものが非日常的な行為であるため、冷静さを失いやすく、一歩間違えると取り返しのつかない失敗をしてしまいます。さらに、住宅の種類によって失敗の種類も異なります。では、どういった失敗があるのでしょうか?今回は、戸建住宅を購入する場合の失敗の心理メカニズムについて2つほど解説していきます。■1:掘り出しもの物件で失敗する「アンカリング」のワナ不動産屋の営業マンがよく口にするセリフに、「この中古物件は掘り出しものですよ!」というものがあります。ただし、掘り出しものにもいろいろな意味があることを忘れてはいけません。高級住宅街のなかにある高嶺の花のような人気物件もあれば、そのエリアの相場にくらべて圧倒的に安い物件もあります。この「掘り出しもの」という一言に強い印象を持ってしまうと、その後に他の物件を見る際、その掘り出しものをベースにイメージが左右されることになります。こういった場合、買い手の心理にはアンカリングが働いています。アンカリングとは、特定の数値や情報が印象に残り、それが基準点(アンカー)となって、その後の判断が揺れ動く心理現象のこと。インパクトのあった価格や雰囲気よりも安かったり高級感があったりすれば「よりよい」という感想になるし、反対に高かったり安っぽかったりすれば「より悪い」というイメージとして残るのです。一般的に、その物件が掘り出しものであるかどうかは、買い手が実際に住んでみないことには判定できません。「掘り出しものであるかどうか」は、買い手とその家族の皮膚感覚や五感が決めることだからです。しかし、不動産は「お試し」ができません。そのため、営業マンのセリフひとつで買い手の印象が変わるのです。価格や雰囲気などにより一度大きなインパクトを受けると、その後、いくら見学をしてもすべてアンカリングが働くことになります。もしかしたら、本当は相性のいい戸建かもしれないのに、アンカリングのために「ここはダメ」と切り捨ててしまうことも生じます。また、アンカリングにハマりすぎて、実際に住みはじめたら思ったほどよくなかった、トラブルが続発した……というケースも少なくありません。アンカリングのワナにハマりそうになった場合、いったんその価格や雰囲気のイメージを脇に置き、そもそも自分自身が戸建購入で譲れないポイントはなにか、実際に住みはじめたらどう生活が変わるのかをあらためて考えなおしたほうがいいでしょう。■2:オプションで失敗する「現在志向バイアス」と「プロスペクト理論」のワナ「せっかく家を買うのだから、玄関のドアはいいものにしよう」「せっかく家を買うのだから、この造作家具(建物一体型のオーダー家具)をつけよう」といった具合に、「この機会だから」という言葉を接頭辞に、あれこれオプションをつける人がいます。買うまでは冷静に、かつシビアに価格にこだわったにも関わらず、買うとなったら一転、財布のヒモが緩むのです。なぜこうなるのでしょうか?これには「現在志向バイアス」と「プロスペクト理論」が大きく影響しています。「現在志向バイアス」とは、行動経済学でいわれている心理現象で、「現在を将来よりもずっと重視する」心の動きのこと。そのため、戸建てを購入する現時点を、家がやがて朽ち果てていく未来よりもはるかに重視してしまうのです。結果、「せっかくだから、住まいを最高のものにしたい」とアレコレオプションをつけてしまうことになります。また、「プロスペクト理論」の柱のひとつに、「必ず損をするわけではなく、損をしない可能性もあるのならば、その可能性にイチかバチかを賭けて行動しよう」とする心理現象があります。この時点で「住宅購入=博打」となっているのですが、本人としてはその意識はなく、むしろ「将来損をするとは限らない。ならば、どうせだからうまくいくと信じよう。大丈夫、きっとなんとかなる」と思いこんでしまいます。それでなくても、元の住宅価格も数千万単位であり、オプションの価格も数十万から数百万単位。つまり、金銭感覚が狂いやすい状況になっています。結果、過度に楽観的になり、あれこれオプションをつけた挙句、想定以上のローン返済に苦しむことになるのです。日常生活でこれまで以上に倹約を迫られるだけでなく、最悪、ローンで家計が破たんすることにもなりかねません。住宅購入は博打ではありません。買うのは一瞬でも、住むのは10年、20年単位であり、へたすれば一生に関わってきます。同時に、ローン返済も、一般的には35年かかります。そのため、住宅購入を決めた場合には、一層地に足をつける感覚をもち、今後の生活やローン返済のことを建設的に考える必要があるのです。その他、マンション購入と同じく「限定合理性のワナ(わかりやすいものしか理解しない)」にハマって購入する土地の周辺状況や契約内容を精査せずに失敗するケースなどがあります。*繰り返しになりますが、住宅は一般的に「買うのは一瞬、住むのは一生」です。失敗に気づいたからといって安易に住み替えることはできません。高額で、かつ人生に大きく影響を及ぼす買い物だからこそ、日常生活の買い物以上に冷静に、かつ慎重に「住んだ後のリアル」や「返済計画」を含めて検討すべきでしょう。(文/税理士・心理セラピスト鈴木まゆ子)

2016年08月15日

人生での大きな買い物のひとつが、「住宅購入」ですよね。結婚し、家庭を持ち、子どもが生まれたら誰でも「自分たちだけの城」が欲しくなるもの。ただ、その購入額が他の買い物と違い、3,000万円、4,000万円と高額なのが特徴。1,000円、10,000円といった普段の買い物とはケタが違うため、冷静さを失いやすく、失敗して後悔しやすいのも「住宅購入」の特徴です。さらに、住宅の種類によって失敗の種類も異なります。では、どのような失敗があるのでしょうか?今回は、マンション購入で失敗してしまうメカニズムについて解説します。これから購入を考えている人はぜひ反面教師にしてください。■1:人は「いまだけ、ここだけ、あなただけ」に弱いからまず、よくあるのが「これほどいい物件はありません。いまだけ、お客様にご案内します」という不動産業者の常套句につられて買ってしまうというもの。「えっ?住宅って高額な買い物なんだから、そうそう簡単に営業のワナにハマるわけがないでしょう!」と思いがちですが、実は高額だからこそハマってしまうのです。なぜなら高額な買い物ほど、日常生活では手に入りにくいため、その買い物に対してオトク感や価値を必要以上に求めるからです。さらに、これに「ご縁」「相性」などが絡むと、人は理性を失い、感情で判断しようとします。こういった「手に入りにくくなるほど、その機会がより貴重なものに思えてくる」心理を「希少性の原理」といいます。そして、この希少性のワナは、実はチラシから営業マンのトークに至るまで、あらゆるところに仕掛けられているのです。いくつかの例をご紹介しましょう。(1)「完売御礼!」の言葉がやたらと踊っている「バンバン売れていますよ」という雰囲気を出して、住宅市場が好況であることをチラシの読み手にイメージさせる。結果、「いい物件はすぐになくなってしまうのだ」と、読み手に焦りを感じさせる。(2)大規模マンションなどの場合、販売時期を1回ではなく「第1期、第2期、第3期」などと複数回に分けて小分け販売をするもともと150戸あるマンションを50戸ずつ売るので売り切るのは難しくない。完売するごとにチラシに「完売御礼!」と謳うので、読み手は「このマンションは人気物件なのだな」という印象をもつ。「この物件は人気物件で他にも購入ご希望のお客様がいらっしゃいます。もし、今回の見学で契約していただけたら、他のお客様にはお断りをいたしますが」という具合に「いましかない」「競争者が他にもいる」ことを強調し、見学者を焦らせる。こういった希少性のワナにハマった結果、焦りで購入し、あとで「住環境が思ったより悪かった」「瑕疵物件だった」などといった事実が発覚して後悔するケースが後を絶ちません。不動産屋のチラシや営業トークが気になったときほど、「あ、希少性のワナにハマりかけている」と自分の状態を客観視し、その物件そのものや住環境などを冷静に細かくチェックするようにしましょう。■2:人は「わかりやすいもの」に弱いから住宅購入を考える際、「新築でなければイヤだ」「中古物件でもリフォーム済みでなければ買いたくない」という人がいます。実際には、マンションの新築価格は、広告費の他、業者の利益もかなり含まれているため、物件そのものの価値よりもはるかに高い金額が付されています。そのため、買った瞬間から価値が下落します。売却を考えた場合には必ず損する物件です。リフォーム済みの中古物件も同じです。リフォーム済みの価格にはリフォーム業者の手数料だけでなく、リフォームを仲介した業者の手数料も上乗せされています。そのため、実際には、中古物件をそのまま買い、自らリフォームを業者に直接依頼した方がはるかに安く済むのです。しかし、人間はそういった諸々のことを冷静に考えるよりも、もともと持っていたイメージを優先します。「手垢がついていない新築は瑕疵がないはず」「どうせ買うならきれいなお家がいい」。いいかえれば「わかりやすさ」です。こういった、「理解し判断できる能力には限界があるため、限られた合理性の範囲内で経済的な判断をしようとする」心理を限定合理性の心理といいます。この限定合理性のワナは、見た目のキレイな物件にだけあるのではありません。激安物件といった、価格にインパクトがある物件にも存在します。激安物件は通常、なんらかの欠陥や売れにくい理由があるからこそ激安なのですが、インパクトがあまりにも強いために思考が働かなくなるのです。繰り返しになりますが、高額な買い物であるため、住宅購入時は冷静さを失いやすく、感情のコントロールが効きにくくなります。なおかつ、不動産取引は、細かい法規定もあるため、一般人にはあまりなじみがありません。そのため、限定合理性のワナにハマりやすくなり、いざ住んでみて失敗に気づくのです。さらに、普段の日常生活で食費やレジャー費などを節約している家庭ほどフラストレーションも溜まりやすいので、こういった高額物件で節約した得以上の損を被りやすくなります。他にも「最初に見た物件を見て『これだ!』と思いこんで買ってしまう」「欲しい物件のイメージがあまりにもよすぎたために、無理に背伸びして資金計画を組んでしまう」という失敗があります。いずれも、住宅購入という買い物が高額で、なおかつ日常生活からかけは離れた行為であるために、冷静さを失ってしまうがゆえに起きています。しかし、高額な買い物という非日常的な行為は一瞬ですが、「住む」「暮らす」という行為は長く続くものです。しかも、失敗したからといって簡単に住み替えることはできません。本来気にするべきは、物件の印象や価格ではなく、「実際に住みはじめたらどういう生活になるのか」「返済計画に無理はないか」「周囲の環境はどうなのか」といった生活のリアルについて、メリット・デメリット両方を視野に入れて考えることなのです。*住宅購入は、私たちが思っている以上に感情のコントロールが必要な行為です。そのため、仕掛けられたワナにハマることなく、まずは自分の状況を第一に考え、資金的にも日常生活を送る上でも無理がないかどうかを冷静に判断しましょう。(文/税理士・心理セラピスト鈴木まゆ子)

2016年08月09日

2016年の1月29日、日銀が「マイナス金利付き量的・質的金融緩和」の導入を発表し、日本全土に衝撃が走りました。低金利の時代はこれまでもずっと続いていたわけですが、それどころか金利がマイナスになってしまったということです。「といわれても、理解しづらい……」という方もいらっしゃるでしょうが、それも仕方のないことです。いったい、これはなにを意味するのでしょうか?しかも、さらに実態をわかりにくくしているのは、実は世界の4分の1の国がすでにマイナス金利を導入しているという事実。そうなると、なにがどうなっているのかがますますわかりにくくなります。そこでぜひ読んでおきたいのが、『金利が上がらない時代の「金利」の教科書』(小口幸伸著、フォレスト出版)。過去40年間にわたり、投資マーケットの長期トレンドを見つめてきた元シティバンクの為替ディーラーが、マイナス金利時代の「金利」をやさしく解説した書籍です。ところで、そもそも金利の機能とはどのようなものなのでしょうか? きょうは本書から、そんな基本の部分を引き出してみたいと思います。■そもそも金利とは何なのか?金利は株価や為替レートと同様に、基本的には市場での需要と供給によって動くもの。資金需要が高まれば金利は上昇し、資金供給が高まれば金利は低下するわけです。ちなみに資金需要が高まるとは、資金を借りる(調達する)額が多くなることで、資金供給が高まるとは、資金を貸す(運用する)額が多くなること。一般的に、景気がよくなれば資金需要が高まり、金利の上昇圧力になるといいます。逆に景気が悪化すれば、資金需要は後退し、金利低下圧力になるわけです。ただ、金利が需給によって決まるといっても、為替レートや株価などとくらべると変動の程度は限られているもの。なぜなら、中央銀行の影響が強く及ぶからです。特に短期の金利にはそれがいえるそうです。それだけ金利の変動は経済の基本的な部分に大きく作用するため、中央銀行の役割と影響も大きくなっているということ。そして金利には、大別して次のような2つの機能があるといいます。■金利の2つの大きな機能とは(1) 景気調整機能景気がよくなれば資金需要が高まり、金利は上昇することになります。金利が上昇していけば資金コストは高まるので、資金需要は押さえられて好況にブレーキがかかります。つまり金利にはこうして、景気の行き過ぎを調整する働きがあるということ。ですから逆に不況では資金需要が低下し、金利は下落します。そうなると資金の借り入れをしやすくなり、資金需要の減少にも歯止めがかかり、不況にブレーキがかかるのです。もちろん、これだけで語り尽くせるほど単純な問題ではないでしょう。しかし、これがあくまでも金利の「基本」だと著者は説明しています。(2)資金分配機能資金は一般的に、低い金利よりも高い金利のほうに向かうもの。そのため、高い金利のほうに資金が集まるわけです。こうした2つの機能が働くためには、金利が資金の需給関係によって自由に動くことが前提になるといいます。自由に動く市場がないと、こうした金利の機能は働かないわけです。経済の規模が拡大して構造が複雑化するにつれ、行政による指導や帰省では経済を効率的に運営するのが困難になってくるもの。そこで、金利にその機能を発揮してもらう。そのために規制緩和や自由化が進行するというのです。実際に欧米に続き、日本でも1980年代に預金金利などの自由化が進みました。近年まで行政指導が資金配分などに強い影響力を持っていた中国でも、規制緩和や金利自由化の進行とともに金利の機能が働きはじめるようになったといいます。経済に与える金利の変動の影響が、以前よりも強くなったということです。■マイナス金利政策は正しいかところが、もっとも金利の自由化が進んだ欧米や日本など先進諸国の多くでは、金利低下が進行。ゼロ金利になっても資金需要は増えず、景気の低迷が続きました。金利の機能が働かない事態になってしまったわけです。米国はようやく利上げ可能な状態になりましたが、その他の国は政策金利の一部をさらに下げ、マイナス金利にすることに。こうしたなか、中央銀行は金利の機能を信じ、なんとか働かせようとしているというのです。つまり金利を下げて資金需要を高め、景気を浮揚させることと、市場の資金を日銀の当座預金から、より金利の高い金融商品(市場)へ向かわせるということ。短期から長期へと資金を向かわせ、イールドカーブ(利回り曲線)の水準を下げることです。この点においてはマイナス金利政策は、金利の機能の基本に沿った政策だということです。*基礎的な部分から個人投資家の心構えまで、金利についてさまざまな角度から解説した内容。読んでみれば、いろいろな疑問を解消できるかもしれません。(文/作家、書評家・印南敦史) 【参考】※小口幸伸(2016)『金利が上がらない時代の「金利」の教科書』フォレスト出版

2016年08月08日

すでに多くのメディアが取り上げているのでご存知かと思いますが、2016年4月から、電力自由化がスタートしました。簡単にいえば、これまでとは違い、一般家庭でも電力会社を自由に選ぶことができるようになったわけです。ただ、「そこでなにが変わるのか?」については、詳しいことがわからないという方も少なくないはず。そこで目を通しておきたいのが、『電気の選び方-わが家の電力自由化ガイドブック-』(電気新聞著/編集、日本電気協会新聞部)。一般家庭を対象に、失敗しない電気の選び方を紹介した書籍です。電気を選べるようになったのだとしたら、いちばん気になるのはやはり料金。そこで本書から、電気料金について覚えておきたいことを抜き出してみましょう。■電気料金が規制料金から自由料金へ!2016年3月まで、一般家庭の電気料金は、国のチェックを受けた料金だったのだそうです。これは一般的に「規制料金」と呼ばれているもの。一方、電力小売全面自由化が決まった2016年4月以降、新しい電力会社や、地域の電力会社から提供される電気料金は、国の規制を受けない「自由料金」。自由料金の特徴は、料金を上げるのも下げるのも電力会社次第で、国のチェックが入らないということ。そのため、多くの会社が参入し、さまざまな電気料金メニューをアピールしているわけです。■とくに切り替えない場合は従来のままでは、2016年4月以降も電力会社や電気料金メニューを変更しなかったとしたら、どうなるのでしょうか?その場合は、自由化前まで地域の電力会社と契約していたメニュー(従量電灯Bなど)が、自動的に継続されることになるのだといいます。なお自動的に継続される自由化前の電気料金メニューのうち、従量電灯などの標準的な規制料金メニューは、競争が進むまでしばらくの間は維持されることになっているのだそうです(正確には、地域の電力会社の「特定小売供給約款」に記されたメニュー)。これらのメニューでは新たに電気を使いはじめるときに選ぶこともできますし、電力会社を切り替えたあとで、再度戻ることも可能。ただし特定小売供給約款には、自由化前にあったオール電化住宅用の料金メニューや、季節別時間帯別料金メニューなどはないそうです。自由化前に契約していた人はそのまま継続利用できるものの、新たに契約を結ぶ場合は、自由化後にできた電気料金メニューのなかから自分の使い方に合ったものをチョイスすることになるわけです。■把握しておきたい電気料金の基本とはところで新しい電力会社の多種多様な料金メニューも、実は従来の電気料金をベースに設計されているのだといいます。そこで、まずは電気料金の基本的なしくみを把握しておくことが大切。月々の電気料金は、地域によって使用する電気の容量(アンペア=A)で決まる「基本料金制」か、一定の使用量まで定額の「最低料金制」に分かれます。一般に電気料金は、この「基本料金(最低料金)」と、電気の使用量(kWh)によって計算される「電力量料金」との組み合わせで計算されるのだそうです。電力量料金は、使用する電力量に応じて料金単価が3段階に分かれ、使用量が多くなるにつれて単価が高くなっていきます。つまり、経済的に余裕のない人でも電気を利用できるようにしているわけです。なお電力量料金では、使用量に応じて「燃料費調整額」が加算または差し引かれるのだといいます。さらに、使用量に応じた「再生可能エネルギー発電促進料金」も加算されることに。■新しい電力会社の多種多様なサービスまた電力自由化後に登場した電気料金メニューではまったく同じしくみのもののほか、電力量料金単価が2段階になっているものや、基本料金がないものなど、異なるしくみのメニューも登場しています。他業種の参入や企業間の提携により、多種多様なサービスも生まれているとか。安さで勝負する電気料金メニューはもちろんのこと、セット割引、ポイント付与などのメニューが豊富に揃い、新しい体系の電気料金も登場。それだけでなく、ガス、通信、石油元売りなど異業種の参入により、各社の強みを生かした「セット割引も。さらには「Tポイント」「Ponta」「dポイント」など各種のポイントカードと提携し、電気料金の支払いによってポイントを貯められるサービスも登場しています。当然のことながら、ポイントの還元は電気料金の割引とも考えられるので、意識しておいて損はないかもしれません。いずれにしても、ライフスタイルを振り返ったうえで、自分に適した電力会社およびメニューを選ぶことが重要だということです。*他にも電気の選び方や使い方について覚えておきたいことがコンパクトにまとめられているため、きっと役立つはず。電力自由化のメリットを得るためにも、ぜひ読んでみてください。(文/作家、書評家・印南敦史) 【参考】※電気新聞(2016)『電気の選び方-わが家の電力自由化ガイドブック-』日本電気協会新聞部

2016年08月06日

ただいま、空前のハンドメイドブーム!ハンドメイド作品の展示・販売イベント『ヨコハマハンドメイドマルシェ』には、約26,000人が集まりました。初めて開催された2013年とくらべ、ハンドメイド作家の参加数も2倍以上。ハンドメイド作家として、自分の好きなこと・得意なことが活かせるって素敵ですよね。ハンドメイドマーケットの最大手『minne』を運営するGMOペパボ株式会社のプレスリリースによると、10万円以上の売上げのある作家が約1,200人いるとのこと。でも、登録作家数は約25万人。つまり、10万円以上稼げている作家は0.48%なんです。ハンドメイド作家として生活するのは厳しい世界?それとも、チャンスでしょうか。ハンドメイドに関わる方々に、お話を伺いました。■現役ハンドメイド作家が明かす様々な苦労まずは、ハンドメイド歴10年になるkouさん。最近『minne』などのハンドメイドマーケットを利用して、レジンアクセサリーの販売をはじめました。「1ヶ月あたり30から50件ぐらいの注文があります。はじめるのにかかった機材や材料費分(約20,000円)は、カバーできたかなと思います。コメントをいただいたときや、お気に入りにされたときはうれしいです」「また、作品を見ていただく機会を増やしたいと、下北沢のレンタルショーケース『素今歩(すこんぶ)』にも出品しはじめました。ひとりでつくっているので、発送も宣伝も全部やらなくてはいけません。大変ですが、ハンドメイド作家として、もっと成長したいです」初めての方向けには、簡単なハンドメイド作品をつくるキットも販売されていますし、ワークショップも行われています。「オリジナルの作品をつくれるようになる」がハンドメイド作家としての第一歩です。続いては、『minneのアトリエ 世田谷』の作家活動アドバイザー 和田真歩さんにお話を伺いました。人気作家として活躍するには、どうしたらよいのでしょうか?■人気ハンドメイド作家が心がけていること「最近テレビや雑誌でハンドメイドが取り上げられる機会が増えましたが、流行っているからという気持ちで始めても、売れません」ご自身も物づくりの経験がある和田さん。つくり手の視点で作家へアドバイスをしています。ひとつも売れないと悩み、相談されることもあるそうです。「人気作家さんは試行錯誤し、試作を繰り返して制作しています。作品が完成したら、SNSを使って、作品情報を発信することも大切ですね」とのこと。とはいえ、販売するだけがハンドメイドの魅力ではありません。なかには、ハンドメイドで人生が変わった人も……。「minneハンドメイド大賞2016で篠原ともえ賞を受賞したMOLA yasuyoさんは70代。ずっと刺繍を趣味にされていたのですが、ハンドメイド大賞に応募したことをきっかけで、多くの方と知り合えるきっかけになったそうです」(和田さん)。同じ趣味を持った人と出会えるのも楽しいですよね。■成功したいなら流行に振り回されちゃダメ海外では、「自分がつくった作品を売りたい!」という意志の強い作家さんが多いのですが、日本では控えめな方が多いそう。和田さんは「もっと作品を広めたい」、「ハンドメイド作家としてがんばりたい」という方の背中を押したいそうです。流行のデザインは人気が高いのですが、移り変わりも早く、同じ作品をずっとはつくれません。対して、自分の作品をじっくりと作る方法もあります。「作品を自分のブランドとして考えることが大切です。自分の好きな物を追求して、手に取っていただけること、さらにファンになっていただけることを想像してみてください。ハンドメイドのよさは、個性や想い入れが作品に反映した、唯一無二のものであることだと思います」(和田さん)。一過性のブームではなく、長くハンドメイドという文化を支えていきたいという気持ちを感じました。*ハンドメイド作家として生活するには、やはり努力が必要です。ワークショップの講師や本の出版と活躍の場は広がっており、自分がどうありたいのか具体的に考えることも求められます。しかし、いちばん大切なのはハンドメイドを好きだという気持ち。ずっと続けられる好きなことがあるって、幸せなことですよね。(文/マチコマキ) 【取材協力】※kou・・・ハンドメイド作家。ギャラリー「hellheaven’S GALLERY」。 【参考】※国内最大のハンドメイドマーケット「minne(ミンネ)」 登録作家数20万人突破! ~“ハンドメイド作家”という新たな働き方を支援~-GMOペパボ株式会社※minneハンドメイド大賞2016※ヨコハマハンドメイドマルシェ

2016年07月14日

私、「サレ妻予備軍」になりました。

編集部の「これ、気になる!」

兄の連れてきた婚約者は…