交通事故の被害に遭うと相手に対して損害賠償請求していくことになりますが、正当な金額を請求できていない人が多いのが休業損害です。休業損害は相手方の加入している保険会社に低く見積もられやすいため、ある程度の知識をつけておかないと丸め込まれてしまう可能性があります。また、休業損害と休業補償を混同している人もいるため、間違えないよう注意が必要です。そこで本記事では、休業損害に関する基本的な知識と休業補償との違いなどについて詳しく解説します。自動車事故で請求できる休業損害とは?交通事故で怪我をすると、入院するほどではなくても仕事ができなくなることは少なくありません。例えば肉体労働の仕事をしている人が交通事故で足を痛めてしまった場合、翌日からすぐに仕事へ復帰することはむずかしいでしょう。となると心配になってくるのが収入です。会社員の場合、たとえ交通事故で怪我をしたとしてもある程度同情してくれるかもしれませんが、かといって休んでいる間まで給与を払ってくれるわけではありません。まして自営業など個人事業主の場合であれば、仕事を休むとその間の収入は完全にゼロになってしまうため死活問題になる可能性も考えられます。そこで、交通事故の原因を作った相手方加害者に対し、交通事故によって受けた損害の一つとして、休業に追い込まれたことに対する損害として休業損害を請求する必要があるのです。生活費はどうなる?休業損害の具体例怪我の治療で仕事ができなくなると、途端に生活が大変になりますので休業損害の請求はとても重要な項目です。ここでは、休業損害の具体例についてご紹介していきたいと思います。給与の減額怪我が原因で会社に出社できなければ、たとえ月給の会社員だとしても休みが続くと給与が減額される可能性があります。本来であれば減額されるはずはなかったわけなので、交通事故に起因する損害として相手の保険会社に請求することが可能です。ボーナスカット会社員の場合は毎月の給与以外にも賞与といわれるボーナスや、皆勤手当などが支給されるケースがあります。交通事故で休んだことによってボーナス査定に影響が出たり、皆勤手当がカットされたりすると休業損害として請求することが可能です。経営者の臨時休業による損害飲食店経営者が事故によって働けなくなると、お店を臨時休業にせざるを得なくなる可能性があります。また、会社員や個人事業主以外にもアルバイトやパート、契約社員、派遣社員などさまざまな雇用形態がありますが、どの場合についても事故によって休業を余儀なくされている場合については休業損害を請求することが可能です。ただし、あくまで請求することが可能だということと、相手の保険会社に支払ってもらえるかということは別問題です。保険会社は支払う金額をできるだけ低く抑えたいと考えているため、これから解説する知識を持って適切に請求しないと実際に支払ってもらえない可能性もあります。慰謝料とは何が違う?交通事故で相手に請求できる項目として慰謝料がありますが、慰謝料と休業損害は何が違うのでしょうか。慰謝料は交通事故で被った精神的な苦痛などを金銭に見積もって相手に請求するもので、休業損害は交通事故で実際に受けた実害に対する請求という違いがあります。人が精神的に受ける苦痛は人それぞれ違いますが、交通事故の賠償請求においては慰謝料が各自バラバラになってしまうと大変なので、入院日数や通院日数などに応じて一定の目安が示されています。一方で休業損害については、慰謝料とは違い仕事を休んだことで実際に発生した損害なので、原則的には被害者の仕事内容や収入金額によって大きく異なります。例えば、年収1億円の人が1日休んだ場合と時給1,000円のアルバイトが1日休んだ場合とで実際に発生する休業損害額は違うはずなので、そこを正しく相手に対して請求していくことが重要です。保険会社によっては、被害者の収入金額に関係なく1日あたり一律いくらという見積もり方をしてくることもありますので十分注意しましょう。休業補償との違いとは?休業損害について被害者の方からご相談を受けていると、時々休業補償と混同している方がいるので、ここでは休業損害について詳しく解説する前にまずは休業補償との違いについて解説したいと思います。休業損害とはここまで解説してきた通り、交通事故で仕事を休んだことによって被った損害であるのに対し、休業補償とは仕事中や通勤中に事故に巻き込まれた際に適用できる労災保険に対して請求できる補償のことです。交通事故というと相手にばかり請求することを考えがちですが、実は仕事中や通勤途中に事故に巻き込まれた場合については、労災保険から休業補償を受け取ることができます。休業損害と休業補償の二重取りはできるの?休業補償は労災保険から受ける補償なので、加害者に対する損害賠償とは別に請求をして補償を受けることができます。ただし、休業損害と休業補償が両方請求できるからといって単純に2倍多くもらえるという意味ではありません。保険を適用する場合、基本的にはいわゆる焼け太り、つまり実際の損害よりも大きく補償を受けて得をすることができないようになっているので、労災保険から休業補償を受け取った場合については、相手に請求する休業損害から減額されることになります。なんだか納得いかない気分になる人もいるかもしれませんが、実際の交通事故では加害者側がすんなり保険金の支払いに応じなかったり、被害者側の過失が多かったりする場合については労災保険を使ったほうが結果的に被害者にとって有利になることも多いです。そのため、仕事中や通勤中に事故に遭った場合は一度労災の適用を検討することをおすすめします。傷病手当金との違いは?休業補償以外にも一定の要件を満たせば、健康保険から傷病手当金の支払いを受けられる可能性があります。ただし、傷病手当金を受け取った場合も休業補償のように休業損害からその分差し引かれますので、どの補償を使うのかについてはその時の状況に応じた判断が必要です。自賠責保険と任意保険の違い休業損害の計算方法は自賠責保険と任意保険によって異なってきます。そこで、まずは両者の保険の違いについて簡単に触れておきたいと思います。[adsense_middle]自賠責保険は強制加入自賠責保険は自動車を運転する人が強制的に加入することが義務付けられている保険のことで、人身事故の被害者に対する最低限の補償を目的としています。あくまで人身事故に対して適用できる保険なので、物損事故における車の修理代などについては補償されません。対して任意保険とは民間の損保会社がやっている自動車保険のことで、簡単にいうと自賠責保険の上乗せ保険のことです。自賠責保険は相手に対する最低限の補償しかされないため、相手に与えた損害が大きかった場合や自分自身も大きく被害を受けたような場合は、任意保険から人身傷害保険などで補償を受けることになります。任意保険はあくまで任意ですが、補償の基準が大きく違い自賠責保険だけではまかないきれないのが一般的です。加害者が任意保険に加入しているかがポイント交通事故の被害にあった場合は、相手が任意保険に加入しているかどうかが大きなポイントとなります。加入していないとなると、自賠責保険を超える部分については加害者の全額自腹ということになるため、たとえ請求したとしてもきちんと支払われない可能性があるため注意が必要です。泣き寝入りする必要はありませんが、相手が任意保険に加入していない場合については損害賠償の交渉や請求が難航する可能性がありますので、早めに弁護士に相談することをおすすめします。休業損害の請求方法と期間休業損害の計算方法は自賠責保険と任意保険によって異なります。自賠責保険については最低限の補償を規定しているわけなので、金額については非常に低く、本人の収入などに関係なく一律1日あたり5,700円で計算されることになります。ただし、それ以上に収入が減ったことを証明できた場合に限り、19,000円を限度として実際の額をベースに計算することが可能です。任意保険の計算方法任意保険の場合は、基本的に休業によって実際に生じた実額を請求していくイメージとなります。計算方法は被害に遭った人の就業状況によって次のように異なります。会社員の場合会社員の場合は次のいずれかの方法で計算をします。前年度の年収額÷365日×休業日数事故前3ヶ月の収入額÷90日×休業日数ただし、会社役員が受け取る役員報酬など、実際の労働をともなっている部分以外の報酬については休業損害とは認められません。同じく株主配当についても怪我の影響を受けないため、休業損害で請求することはできません。個人事業主の場合個人事業主の場合は、次のいずれかの方法で計算をします。前年度確定申告の所得額÷365日×休業日数賃金センサスの平均賃金の額÷365日×休業損害節税対策などで所得を抑えて申告しているような場合だと、休業損害まで低くなってしまう可能性があるため注意が必要です。また、年ごとの売り上げに変動がある方については、たまたま収入が減っている時に事故に遭うと休業損害を低く見積もられることがあります。その場合については、前々年の確定申告書なども用いて平均的な収入を証明していく必要がありますので、早めに弁護士に相談したほうがよいでしょう。主婦の休業損害主婦は基本的に収入がありませんが、家事労働も労働の1つであるとして次の計算式によって休業損害を請求することが可能です。賃金センサス女子労働者平均賃金÷365日×休業損害また、パートをしている主婦で上記金額よりも収入が多い場合については、パート収入をベースとして請求することもできます。保険会社によっては主婦の休業損害を示談金から除外して提示してくることもあるため、主婦であっても休業損害が請求できるということを覚えておきましょう。交通事故の休業補償に関するまとめ休業損害と休業補償は似たような言葉ですが、損害賠償においては意味が全く異なりますので混同しないよう注意が必要です。休業損害は保険会社が低く見積もってくることがとても多いので、金額が提示された際には実際の損害に見合っているのかどうか上記の計算式に当てはめて計算してみましょう。

2020年01月18日

進学する際の経済事情で、奨学金を利用する人は多いです。奨学金は学生の時に仮、社会人になってから返済する仕組みであるため、社会人生活が経済的にマイナススタートとなります。しかし、「給付型奨学金」という制度もあり、この場合は返済が不要です。この記事では「給付型奨学金」について詳しく解説します。まずは奨学金の種類をおさえよう!終身雇用制や年功序列賃金が崩壊している日本社会において、大学進学の学費を奨学金に頼るケースが増えています。しかし、奨学金は返済能力がない学生の間に融資を受け、社会人になってから返済していく仕組みであるため、苦しい社会人生活を送っている人もいらっしゃいます。そんな奨学金は利息や返済など、条件によってさまざまなものがあります。まずは基礎知識として以下奨学金の種類を知っておきましょう。利息がかからない奨学金利息がかかる奨学金返済不要な奨学金利息がかからない奨学金日本学生支援機構(JASSO)が提供している第一種奨学金は、利息がかからない奨学金です。評定平均3.5以上の成績優秀な高校3年生(専門学生)や、卒業後2年以内の人が申し込めます。利息がかからないという利用者に有利な奨学金であるため、成績優秀者というハードルを設けているのです。融資される金額は国公立や私立、大学や短大、専門学校などによって異なり、自宅生と自宅外生でも変わります。詳しくは以下の表にまとめますのでご確認ください。利息がかかる奨学金第二種奨学金は有利子の奨学金で、およそ最大3%の金利となっています。第一種のような進学先や通学方法にかかわらず、月額2万円~12万円の間で希望金額を設定します。第一種奨学金のような成績基準はありませんので、門戸が広く開放されています。具体的な内容は以下のとおりです。返済不要な奨学金奨学金は返済しなければならないものがほとんどですが、返還不要な奨学金が給付型奨学金です。返還が要らないということは、その分審査基準がシビアであると覚悟が必要ですが、利用できれば大きなメリットがあります。企業や財団などが独自で給付型奨学金を提供していますが、日本学生支援機構も給付型奨学金を提供しています。学生のうちから大きな借金をするのは、その後の人生で経済的不利となってしまいますので、可能であれば給付型奨学金を利用したいものです。第一種との併用には制限あり具体的な金額は後述しますが、給付型奨学金だけでは学費などを賄うことは困難です。不足分として第一種奨学金や第二種奨学金を考えるのは自然な流れでしょう。しかし、第一種奨学金と併用する場合には、制限が設けられているため想定しておく必要があります。利用可能な金額は、第一種奨学金の貸与上限額から、授業料の減免上限額と給付型奨学金額の合計を差し引かれます。つまり「利用可能額=第一種奨学金貸与上限額-(授業料の減免上限額+給付型奨学金)」となりますので知っておきましょう。返済不要の給付型奨学金の仕組み・対象者・条件では、給付型奨学金というのはどのような仕組みで、どのような人が利用できるのでしょうか?具体的な内容として以下について解説します。申し込みができる学生とはどんな基準で選考される制度なのか支給される金額在学中にも手続きは必要申し込みができる学生とは給付型奨学金の申し込み条件は、大学や短大、専門学校に進学することが前提で、高校3年生や専門学校生のほか、それら卒業後2年以内の人が申し込めます。また、高等専門学校第4学年に進級予定の同第3学年や修了後2年以内の人のほか、高校卒業程度認定試験合格者および出願者も申し込みできます。その上で、家計について住民税非課税世帯、生活保護世帯、社会的養護を必要とする人が対象となっていますので知っておきましょう。どんな基準で選考される制度なのか選考基準としては、人物や学力、将来性などが検証されます。人物や将来性については、学生生活全般で給付に値するかどうかが基準となります。態度の良さや将来設計が立っているか、社会貢献しうる人物かなどが見られます。学力については、成績が優秀かどうか(高校生の場合は5段階評価で3.5以上など、大学生の場合は平均成績が上位2分の1の範囲であることなど)、進学後にも好成績を収められそうかどうかなどが見られます。テストの点数や単位だけでなく、将来性も確認されることを知っておきましょう。支給される金額給付型奨学金は、国立、公立、私立によって異なるほか、自宅生か自宅外生によっても変わります。具体的な支給月額は以下の表のとおりです。在学中にも手続きは必要在学している間にも、手続きをしなければならないタイミングがあります。毎年7月と10月の年2回、在籍報告が課せられています。在籍報告は在籍状況や通学形態を報告しなければなりませんが、在籍している学校から連絡が入るので忘れる心配はありません。学校から連絡が来れば、インターネットで報告するだけですのでカンタンです。これらの手続きをきっちりしておかなければ、奨学金の給付を止められてしまう可能性がありますので注意が必要です。給付型奨学金のメリットデメリット給付型奨学金を利用する場合には、メリットだけでなくデメリットも検証しておきましょう。両面を知らなければ、利用後に「こんなはずではなかった」ということになり得ますので、事前確認が必要です。[adsense_middle]給付型奨学金のメリット給付型奨学金のメリットは、何と言っても返さなくて良いというところです。経済面で信用力のない学生が数百万円の借金をすることは、金融取引として極めて異例です。銀行ローンを利用する際にも、ノンバンクカードローンを利用する際にも、必ず安定収入がチェックされますが、奨学金にはその概念がありません。結果的に社会人になってから安定収入が得られず、借金を焦げ付かせる人もいるため、返さなくても良いということは大きなメリットなのです。給付型奨学金のデメリット給付型奨学金のデメリットは、借りれる金額が低いことと、返還を求められるケースがあることです。借りられる金額は先述のとおり低水準であるため、給付型奨学金だけでは不足することが多いです。返還を求められるケースとしては、卒業延期、単位不足、学校処分(除籍、退学、停学)を受けた時などが挙げられます。返還が不要だと思って借りたのに返還を要求されると、金策に苦しむことになり得ます。このようなことにならないよう気を付けましょう。そもそも奨学金を利用している人は多いの?最初に奨学金の種類を紹介しましたが、そもそも奨学金を利用している人は多いのでしょうか?実は奨学金利用者は年々増加し、数多くの学生が利用しています。奨学金利用者の実態として以下を見て行きましょう。奨学金利用者は増えている受給者増加の理由返せない人もいる奨学金利用者は増えている日本学生支援機構のIR情報(平成31年3月)によると、奨学金利用者の数は右肩上がりに増加しています。たとえば、平成19年度に3.3人に1人(29.9%)だった大学・短大での奨学金利用は年々増え続け、平成29年に2.7人に1人(37.5%)と1.3倍になっています。専修学校専門課程に至っては、平成19年度に4.3人に1人(23.4%)だったのが、平成29年に2.4人に1人(41.3%)と1.8倍になっています。全体で見た場合も3.4人に1人(29.2%)から2.7人に1人(37.2%)へと1.3倍となり、多くの学生が利用している実態が分かります。受給者増加の理由受給者増加の理由として、社会情勢が親の懐事情に影響を与えています。平均年収が右肩下がりとなっており、平成9年に460万円だったのが、平成29年には432万円となっています。一方で、授業料や入学料は国立大学・私立大学ともに高止まりしており(私立大学入学者に係る初年度学生納付金平均額〈定員1人当たり〉の調査結果について〈文部科学省〉)、親の苦しい懐事情が見て取れます。返せない人もいるまた、借りたは良いものの返せない人もいます。平成29年度末における延滞3カ月以上の延滞債権額は、2,398億円(要返還債権額に対して3.4%)で、このうち6カ月以上の延滞債権額は、1,811億円(同2.6%)となっています。20代前半という若い間から数百万円の借金を背負っていることが、社会人生活に影を落としている実態が分かります。安定した会社に努められれば良いのですが、就職できなかったり失業した際には苦しい現実が待ち構えているのです。返せない場合の影響もしも奨学金を返せなかった場合には、さまざまなリスクが生じます。延滞をしてしまうと個人信用情報機関に事故記録が記載されるため、その後の金融取引で不利となります。具体的にはクレジットカードやローン審査で不利となるため、その後のライフプランを立て辛くなります。住宅購入や自動車購入、教育ローンなどの利用ができなければ、金策で苦しむ確率が上がるため、奨学金はきっちりと返済しなければなりません。給付型奨学金利用の注意点給付型奨学金を利用する場合には、いくつかの注意点があります。具体的な内容として以下について解説します。学業に励む必要がある貸与型やほかのローンとの併用に注意無駄遣いに注意[adsense_middle]学業に励む必要がある給付型奨学金を利用する際には、学業に励まなければなりません。先述のとおり、学業を疎かにしてしまうと返還を求められる可能性があります。奨学金によって学生生活を成り立たせている人は、アルバイトなどで不足分を賄っているケースがあり、結果的に学業が疎かになることもあります。学びのために奨学金を借りて学業が疎かになれば本末転倒ですし、その上返還を求められれば目も当てられません。学業に専念するか、アルバイトとの両立を図りましょう。貸与型やほかのローンとの併用に注意貸与型の奨学金やほかの教育ローンとの併用には注意が必要です。これらの利用金額が負担となって、社会人になってから生活苦に陥る可能性も考えられます。給付型奨学金がもらえるという油断が、借金返済意識を低下させるケースもありますので、常に計画性を持っておきましょう。ちなみに、銀行の教育ローンは親が借金するものですが、消費者金融の教育ローン(学生ローン)は本人が借金するものです。その辺りの違いも踏まえ、借入れ時は慎重になりましょう。無駄遣いに注意給付型奨学金が得られたとしても、その分無駄遣いしていては意味がありません。しかし、奨学金を一定の収入だと錯覚して浪費してしまうケースもあるのです。下手をすれば奨学金給付額よりも多くの浪費をし、自分で自分の首を絞めてしまうこともあるため、ちゃんと節約に励みましょう。学生の間から金銭感覚を養えれば、その後の経済がいやすくなります。浪費を防ぎ、節約するコツとして、家計簿をつけると良いでしょう。家計簿はつけるだけでも節約意識が高まります。給付型奨学金に関するまとめ奨学金には、貸与型だけでなく返済しなくても良い「給付型奨学金」があります。給付型奨学金は成績優秀な高校3年生や卒業後2年以内の人が利用できるため、条件に合う人は申し込みをおすすめします。ただし、少額であることや、返済を求められる可能性があるというデメリットがありますので、あらかじめ想定しておくことが必要です。給付後はしっかりと学業に励み、無駄遣いしないよう気を付けましょう。

2020年01月08日

出産・育児に際して、どのような手当・給付金があるかを確認してみましょう。働き方や雇用形態ごとに受け取れるお金について詳しく紹介します。育休中の給料について安心して育休に入るためにも、『手当・給付金』について情報を集めておきましょう。育休はいつからいつまで?基本をおさらいそもそも『育休』とされる期間がいつからいつまでかを確認し、その間にどれほどのお金が必要かを把握することが大切です。育休の期間は『雇用形態』によって大きく変動するため、詳しくは会社に確認する必要がありますが、法廷制度としては『最長2年』と定められています。ただし、この育休制度は自営業者には適用されず、契約社員・パート社員によっても適用期間が異なるため、実際の期間については『勤め先(雇用先)』への確認が必要になります。基本的に給料はなしと考えよう育休期間の給料は基本的にはありません。一部の企業で減額されるものの給料が支払われるケースもありますが、一般的には育休期間の給料は基本的にはありません。最長2年の育休を全て使用する場合、手当や給付金をもらえるにしても、『給料』がないとなれば、余裕を持って過ごすにはある程度の『貯蓄』が必要となりそうですね。ケースによっては手当・給付金がもらえる会社員・パート勤めのように『給料』という形ではありませんが、育休中には『手当』『給付金』として、お金をもらえるケースがあります。育休期間と同様に、この手当・給付金も企業や雇用形態によって変動し、各市町村によっても助成金の額が異なります。また、ここでも注意すべきは『自営業』には適応されない手当がある点です。『出産育児一時金』『児童手当(子ども手当)』は支給されますが、支給先が各企業となる『出産手当金』『育児休業給付金』は支給されないことを覚えておきましょう。もらえる手当・給付金を確認大まかな育休期間・育休手当について理解した後は、『手当』『給付金』を受け取るまでの流れをチェックしていきましょう。職種別での給付額や申請方法について紹介します。正社員・公務員など職種別にもらえるお金育休中の手当・給付金は『雇用形態』によって、大きく異なります。職種ごとにもらえる手当・給付金をチェックしてみましょう。正社員:出産育児一時金・出産手当・育児休業給付金・児童手当公務員:出産育児一時金・育児休業給付金・児童手当派遣・パート社員:産育児一時金・出産手当・育児休業給付金(事業主に確認が必要)・児童手当自営業:出産育児一時金・児童手当雇用会社からのサポートが手厚い『正社員』の一方、『派遣・パート社員』『自営業』は経済面での負担が大きいでしょう。自分がどれくらいの手当を受けられるか事前に調べる必要がありそうですね。給付金をもらうための条件・申請方法育休中の手当・給付金として『出産育児一時金』『出産手当』『育児休業給付金』『児童手当』の4つが挙げられます。それぞれ適用されるには、支払先が定める『条件』を満たした上で、適切に申請する必要がありますよ。各手当・給付金の申請先をまずはチェックしましょう。出産育児一時金:医療機関出産手当:勤め先育児休業給付金:勤め先児童手当:各市町村支給されるための条件は各医療機関・企業、また雇用者の雇用形態・年数によっても異なります。妊娠・育児を考えるときには早めに各申請先に問い合わせましょう。税金や社会保険はどうなる?育休中には、手当・給付金のほかにも『税金』『社会保険』の免除・軽減が適用されます。税金ごとに、どのような制度が適用されるかを詳しくチェックしていきましょう。所得税・各種社会保険は免除される育休中は『所得税』『各種社会保険料』は全額免除されます。給与明細を見ると分かりやすいですが『所得税』『各種社会保険料』は決して安い金額ではありません。給付・手当金のように手元に入ってくるお金ではありませんが、経済的な負担は非常に軽くなるでしょう。住民税は免除されない『所得税』『各種社会保険』は免除される一方で、『住民税』だけは支払う必要があります。そもそも『住民税』は前年の給料をもとに支払いが発生する税金であるため、出産・育児期間であったとしても免除措置はありません。ただし、どうしても支払いができない場合には、条件によって『減額措置』『徴収猶予』を受けられる可能性があります。また、出産・育休に際してもらえる給付金は『非課税』であるため、翌年の住民税には影響しないこともまとめて覚えておきましょう。安心して初めての子育てを楽しむために出産・育児にはお金がかかります。妊娠、出産、育児をサポートしてくれる国や自治体によるサポート制度を有効活用して、経済面での負担と不安を減らしましょう。※2019年11月末時点での編集部調べとなります。

2019年12月21日

今回のテーマは「失業保険の給付制限」についてです。失業保険とは一般的な名称であり、正式には「雇用保険のうちの失業手当の給付について」ということになります。この失業手当については、一度でも転職や退職を経験された方ならご存知ではないでしょうか。失業したらすぐに失業手当がもらえるのか?失業保険とはどのようなシステムになっているのか、等を項目別に詳しく説明していきます。また、この記事の内容はあくまでも一般的な解説です。ご自身の給付内容についての詳細はハローワークにてお尋ねください。管轄はハローワーク退職後はやらなければならないことが多く、会社勤めの社会保険から国民健康保険への切り替えや、厚生年金から国民年金への変更手続きも必要な為、一体どこに何をしに行って良いのか混乱する場合もあるかと思います。退職後の手続きについては、まず一番にハローワークへ行きましょう。離職票など、退職時に前の勤め先から渡される必要な書類を持参してハローワークを訪ね、「求職票」に所定の事項を記入し提出しなければいけません。曜日や時間帯によっては、かなり待たされてしまうこともありますので、時間には余裕を持って行動しましょう。退職後の手続きをする場所以前は公共職業安定所と呼ばれていましたが、現在ハローワークと呼ばれるようになりました。これに付随して、土日祝日も開所していて、遅い時間まで空いており利用しやすい出張所のような関係施設も増えてきました。そこでは主に、求人情報の閲覧や職業相談を行っています。たとえば若者支援コーナーやマザーハローワークコーナー等のような施設ですが、このような関係施設では退職後に行わなければならない求職票の記入、提出などを行うことができない場合がほとんどです。退職後まず最初の手続きについては、お住まいの地域の要となるハローワークで行う必要がありますので、退職時に受け取る書類などで事前に調べてから手続きに向かうようにしましょう。雇用保険とは雇用保険=失業保険と考えている方がほとんどだと思います。しかし、雇用保険はこれ以外にも大切な役割を担っています。メインは「失業手当」ですが、他にも、求職活動の促進・働く人の能力開発などの教育支援・働く人の働く環境を改善し、あらゆる年齢や性別の方でも平等に払炊くことが出来る機会を与えられるよう推進すること等を目的としています。ハローワークの掲示板には、公共職業訓練の資格取得講座や各種セミナー募集の張り紙を見かけることもありますが、このようなことも雇用保険の一環です。職業訓練には2種類あり、ひとつは失業手当を受け取ることが出来る人が対象の「公共職業訓練」もうひとつは、失業手当の給付対象ではない人向けの「求職者支援訓練」です。失業保険の対象で、失業給付の受給権を持っている方は「公共職業訓練」でスキルを身に付け、次のお仕事へのステップにすることができます。簿記などの資格取得を目指すコースや、パソコンスキルを身に付けるコースなど様々な講義があります。是非ハローワークにてお尋ねください。育児休業給付金雇用保険は、働く意思があるのに事情があって働けない方をサポートする目的があります。育児休業給付金という制度も、実は雇用保険の制度として利用できます。失業手当について失業手当とは、正式名称「基本手当」のことを指します。基本手当とは退職する前の2年間の中で、連続して12カ月以上雇用保険に加入している人が退職した場合に受け取る権利が発生します。この際の失業手当の額は、退職する6カ月前の「平均賃金日額」の5~8割部分を日額として計算し、退職した理由や雇用保険に加入していた期間などから「いくら(基本手当)」を「いつまで(受給期間)」もらえるか決まります。[adsense_middle]期間や受給額は人それぞれ基本手当を受給できる日数や受給金額などは、離職理由や年齢、これまでに何年間雇用保険に加入していたか等によって差があり、決して一律ではありません。基本手当を受けられる期間は離職日翌日から1年間という条件は統一されています。実際に受給できるまでの期間実際に失業手当(基本手当)をもらえるようになるまでには、どれくらい時間がかかるのでしょうか。退職した条件によって給付額や給付期間が変わります。以下「会社都合退職」と「自己都合退職」にわけて解説します。会社都合の場合リストラや勤務先の倒産など、本人の都合ではなく勤務先の都合で退職せざるを得ない場合を「会社都合」と呼びます。この場合は、最短で7日間の待期期間の後、受給開始となります。会社都合の場合、雇用保険に加入していた本人はまだ働く意思が有ったにも関わらず退職せざるを得ない状況であり、突然無職になるわけですから、当然給付制限なしですぐに失業手当をもらうことができます。自己都合の場合自己都合退職(離職)の場合、7日間の待期期間の後、さらに3ヶ月の待期期間(給付制限)があります。したがって、早くても3ヶ月と7日間経った後からの受給開始となります。いずれの場合も給付制限後すぐに失業手当をもらえるわけではありません。手当の所定の振込日が決まっていますので、最短の締め切り日後の振込日に受給できることになります。2週間~1か月後と思っておく方が確実です。給付制限の意味とは?雇用保険に加入していて離職した場合、すぐに失業手当などを受給できるわけではありません。なおかつ、離職後に働く意思がない場合などは「求職者」に認定されず、失業手当の受給条件に該当しない場合もあります。ここから給付制限の概要と、なぜ給付制限が設けられているのかについて解説します。給付制限は原則3ヶ月自己都合退職の場合、原則として3ヶ月の給付制限があります。そもそも自己都合退職で、失業保険をもらっているという状況は「働く意思があり、少なくとも認定日には必ずハローワークに行き就職活動をしているにも関わらず、なかなか仕事が見つからない」状態のことです。この給付制限の3ヶ月の間には、十分な就職活動をしたとみなされる必要があります。このことから、求職活動をするのに十分な期間ということで、自己都合退職の場合のみ給付制限が3ヶ月とされます。【補足】特定理由離職者自己都合の場合は必ず3ヶ月の給付制限があることは、すでに解説しました。一部、給付制限が免除になるケースがあり、これを「特定理由離職者」と呼びます。主に、急を要しやむを得ない離職理由である場合です。これらのいずれかに該当すれば特定理由離職者となり、給付制限なしで失業給付を受給することができる場合があります。ドクターストップの場合(医師から勤務継続が困難であると診断された場合)家庭環境の急変により勤務困難になった場合(家族の死亡など)結婚による転居や、勤め先が変わり長距離通勤の必要がある場合(往復4時間が目安)家族の長期看病(または看護)により勤務不可能(おおむね30日以上が目安)失業保険の給付制限に関するまとめいかがでしたか。一度も退職、転職をしたことがない方には未知の世界だったことと思います。失業保険は雇用保険のことですが、雇用保険の核は失業手当ですが、失業した時だけでなく、育児中の給付金やスキルアップのための教育訓練にも利用できます。給付制限は、離職理由によって差があることもお解りいただけたと思います。特定理由離職者の概念も覚えておかれると心強いでしょう。ご自身の意思での退職の場合はもちろん、意図しない離職に見舞われた際にもお役に立てるかと思います。是非ご参考になさってください。

2019年11月20日

母子家庭で子供を大学に行かせたいとき、お金の準備が難しいなら、奨学金を検討しましょう。本記事では、母子家庭がもらえる奨学金について説明します。お子さんを大学に進ませたいシングルマザーの方はぜひ参考にしてください。母子家庭でも子供を大学に行かせたい!奨学金ガイドブック2019第二種については、国公立・私立・自宅・自宅外の区別に関係なく、2万円~12万円の範囲で1万円きざみで金額を選べます。返還方法貸与奨学金は借金と同じなので、返済が必要です。ちなみに、奨学金の場合には返済ではなく返還という言葉を使います。在学している間は返さなくてもかまいません。返還開始は卒業後7か月目です。保証人が必要貸与奨学金を申し込むときには、要件を満たす連帯保証人と保証人を用意するか、保証機関の保証を受けなければなりません。保証機関の保証を受けるときには、毎月の奨学金の振込額から保証料が差し引きされます。返さなかったらどうなる?奨学金を借りたら、卒業後、必ず返さなければなりません。もし返さなかった場合には、信用情報機関に情報登録され、ブラックリストに載ることもあります。返還が難しくなったときには、毎月の返還額を減らしてもらったり猶予してもらったりすることも出来ますので、早めに相談しましょう。もらえるので返さなくていい!給付奨学金JASSOの給付奨学金制度は2017年度に開始しましたが、2020年度からは要件を満たす人が増えます。新制度の条件や金額について知っておきましょう。学生本人に求められる要件次の1、2のどちらかを満たさなければなりません。全履修科目の評定平均値が5段階評価で3.5以上将来、社会で自立し、及び活躍する目標をもって、進学しようとする学修意欲を有すること2については、高校が面談・レポートなどで判断します。親の収入に関する要件親が住民税非課税か、それに近いくらい収入が少ない人が対象です。収入基準には第I区分から第III区分の3つの区分があり、いずれかの区分に当てはまると対象になります。具体的な収入の額は家族構成等によって変わります。たとえば、子どもと母親(給与所得者)の2人世帯の場合、年収の目安は、次のようになります。支給金額区分、学校の設置者、通学形態によって支給月額が次の表のように決まっています。奨学金制度早わかりガイド授業料・入学金の減免と併せて高等教育無償化がスタート2020年度からの新制度は高等教育無償化と呼ばれており、給付奨学金の対象になる人は、大学に入学してから授業料・入学金の減免も受けられます。高等教育無償化は日本の大学・短大ならほとんどが対象になりますが、専門学校の中には対象外の学校があります。奨学金の申込手続き大学に入る前の高校3年生の時点で申し込むことができます。通常、学校から案内があるのでそのときに申込しましょう。大学に入ってからの申込も可能です。奨学金がもらえるかどうか確認するには?JASSOのホームページに、進学資金シミュレーターが設置されています。必要事項を入力すれば、もらえる奨学金の種類や金額を知ることができます。スマホのアプリでも利用可能です。奨学金を利用する際の注意点JASSOの奨学金は、大学入学後に入金が開始します。一方、大学の入学金や前期授業料は入学前に払込しなければなりません。入学前の支払いをするお金が足りない場合には、金融機関で教育ローンの申込を検討しましょう。奨学金制度は変更されることがあります。ホームページで最新の情報を確認するようにしましょう。その他の奨学金や授業料免除制度を申請できることもJASSO以外でも、奨学金制度を運営している団体は多数あります。利用できるものがないかどうかを確認しておきましょう。[adsense_middle]ひとり親家庭支援奨学金制度一般財団法人全国母子寡婦福祉団体協議会(全母子協)がローソンと共同で運営しているひとり親家庭向けの奨学金制度です。夢を実現する意欲があるにもかかわらず経済的に就学が困難な生徒に対し、月額3万円が最長4年間支給されます。ひとり親家庭支援奨学金制度を利用するには、全母子協加盟団体の会員になる必要があります。詳細については、全母子協ホームページ等で確認してください。公益財団法人等の奨学金民間企業が設立した公益財団法人等で、返還不要の奨学金制度を実施しているところがたくさんあります。詳細については、各財団のホームページ等で確認してください。大学独自の奨学金制度もある大学や専門学校の中には、独自の奨学金制度や授業料減免制度を設けているところがたくさんあります。進学を希望する大学にどのような費用支援制度があるか、ホームページやパンフレットでしっかり確認しておきましょう。奨学金制度の探し方JASSOのホームページで、JASSO以外の奨学金制度についても検索できます。都道府県別、申込時期別などの条件で調べることができるので、探してみましょう。教育ローン等の貸付制度進学費用を借りる場合、貸与型の奨学金を利用する以外に、教育ローンなどの貸付制度を利用する方法があります。以下、母子家庭が利用しやすい代表的な貸付制度をご紹介します。無利子で借りられる母子父子寡婦福祉資金貸付金全母子協が実施している貸付制度です。連帯保証人を立てれば無利子で、連帯保証人を立てられない場合には1.5%の有利子で貸付が受けられます。利用を希望する場合には、市区町村の役所に早めに相談しましょう。母子家庭向け優遇のある国の教育ローン日本政策金融公庫が行っている教育一般貸付のことです。固定金利で最大350万円の借入が可能です。母子家庭の場合、金利、返済期間、保証料が優遇されます。母子家庭がもらえる奨学金に関するまとめ母子家庭で進学費用に不安がある場合、まずは給付型の奨学金を利用できないかどうか確認しましょう。住民税非課税世帯やそれに準ずる世帯であれば、JASSOの給付奨学金を利用可能です。その他の奨学金や、授業料の減免等の制度もあります。母子家庭の大学進学費用は軽減できることがありますので、制度についてしっかり調べておきましょう。

2019年10月24日

出産や育児を控えた家庭では、収入が減る、出費が増えるといった不安要素が多くなります。今回は、育児に関する「給付金」、育児手当とも呼ばれるものを取り上げます。どんな給付金があるか?いつ、いくら貰えるのか?安心して育児をスタートするために、事前に確認しましょう。育児中に、国などから支給される給付金のリスト手当ごとに、金額や要件を詳しく解説します。「育児休業給付金」は、働くパパ・ママの収入をカバー「育児休業給付金」は、育児をするために仕事を休んだ場合に、減った給与の一部を補償する給付金です。それぞれの条件を、具体例で考えてみます。給付額は、6カ月間の給与を平均して67%計算のもとになる給与は、休業を開始する前6カ月間の給与(保険料や税金を引く前の金額)を合計し、180で割って、1日あたりの賃金の平均を計算します。これが「休業開始時賃金日額」です。なお、事業主が、休業期間中も給与を支払っている場合は、育児休業給付金の一部が減額されます。本来の給与の80%以上を受け取っている場合は、給付金は受給できません。実際の手取り額は、67%に減るわけではない(社会保険に加入の場合)厚生年金保険・健康保険といった「社会保険」に加入している場合、普段の給与からは約15%の「社会保険料」が天引きされています。育児休業期間中は社会保険料は免除になるので、「手元に入ってくる金額が67%に減る」わけではないのです。この場合、以前の手取り額の約8割ほどが収入になります。(181日以降は約6割ほど)受給できるのは、正社員やパートタイマーなど「雇われている人」育児休業給付金は「雇用保険」から支払われます。「雇用保険」は、法律で決まっている条件を満たせば、事業主が必ず加入の手続きをとらないといけません。毎月の給与明細を見ると、”雇用保険料”あるいは”労働保険料”という名前で保険料が天引きされていませんか?この保険料をもとに、育児休業給付金は支払われています。雇用保険に加入していない可能性がある人の例1週間のうち、勤務時間が20時間に満たない個人経営の農林水産業に勤務しており、勤務先の従業員が5人未満4か月以内など、短期で雇われている学生法人の代表者”みなし被保険者期間が休業前の2年間に通算して12カ月”とは休業前の2年間を1カ月毎に区切り、その24カ月のうち、給与を受けて働いている日が11日以上の月が12カ月以上あるかということす。この「月」は、カレンダーでの1カ月ではありません。休業を開始した日の前日からさかのぼって、1カ月ごとに区切って考えます。例えば、2月15日から育児休業を開始したのであれば、1月15日から2月14日が1カ月です。雇用保険に加入していても、育児休業給付金が受け取れない場合がある育児休業給付金は、育児休業終了後に復職することを前提に受給できます。出産・育児を機に退職するという場合には、受給することができません。また、正社員だからといって、必ずしも育児休業が取得できるわけではありません。次の場合は、事業主が育児休業を認めないこともできるのです(ただし労使協定に定めた場合のみ)。働き始めて1年に満たない勤務日が週に2日以下休業の申出をしてから1年以内に、雇用関係が終了することが明らか筆者の周囲でも実際にあるケースが、転職してすぐ妊娠が分かった場合、育児休業給付金を受け取れなかったというものす。産前産後休業を取得し、健康保険から出産手当金を受給することはできるでしょう。それでも、育児休業は取得できず、給付金も受け取れない…という場合があるのです。育児休業がいつから始まるかは、男女で違う育児休業が始まるのは、母親の場合「産前産後休業」が終わってからになります。例えば、4月1日に出産した場合、5月27日までは「産前産後休業」5月28日からは「育児休業」となります。一方父親が取得する場合は、出産日から休業が取得できます。長期の休暇を取る必要はなく、育児休業1日や1週間でも構いません。原則として1歳になるまでだが、最長2歳まで延びる保育園に入園できず、いわゆる「待機児童」になったため復職できなかった場合は、育児休業の期間が延びることがあります。1歳になっても保育園に入れなかった場合は1歳6か月まで、1歳6カ月になっても保育園に入所できなかった場合は2歳まで休業を取得できます。「パパ・ママ育休プラス」父母が、1日以上同時に育児休業をする場合は、1歳2カ月まで休業期間を延長できる特例もあります。「パパ・ママ育休プラス」と呼ばれています。ただし、産後休業を含めて1年間が限度なので、この制度を利用しても、母親が産後継続して1歳2カ月まで休業することはできません。振込は通常2カ月おき。実際のスケジュールは?初回の給付金の申請手続きは、育児休業を開始した日から4か月を経過する日の属する月の末日です。申請期限に4か月半ほどの余裕があるので、会社がいつ申請したかによって、振込日は異なってくるのです。ちなみに筆者が出産したときは、下記のように口座に振り込みがありました。勤務先が早めに申請手続きをしてくれた例です。”資金繰り”を立てておく普段、会社に勤務していると、毎月決まった日に給与の振り込みがあります。ですが育児休業期間中は、収入が補償されるとはいえ、原則2カ月おき、それも2カ月も3カ月も遅れて振込があります。生活費の支払いが滞らないか、事前に目途をつけておくことが必要です。出産のタイミングでは、転居したり、車を買い替えたり、ベビー用品を買い足したり、大きな出費が重なることもあります。希望すれば1カ月毎の支給になる現在は、労働者が希望する場合は、1カ月毎の支給も可能になりました。「希望する場合」のため、申請をする勤務先に事前に伝えましょう。手続きは個人ではなく勤務先が行います勤務先と休業時期などを打合せしていれば、特段伝えなくても、勤務先が給付金の申請をしてくれることが多いです。ただし、今まで育児休業を取得した人がいない会社では、担当者も手続きについて詳しく知らない場合があります。勤務先任せにしておくのではなく、育児休業給付金の手続きをお願いします、と一言伝えておきましょう。スムーズに職場復帰をするためにも勤務先とのコミュニケーションは大切です。「児童手当」は、子供が産まれたら誰でも受け取れる続いて「児童手当」について解説します。[adsense_middle]実際の金額を計算してみる第1子、第2子といった数え方は、きょうだいの人数ではありません。養育している児童のうち、高校卒業までの子供(18歳の誕生日の年度末までの子)の何番目かということです。このように、第3子以降は、小学校を卒業するまで15,000円に増額されます。給付金の総額は、15年間で約197万円子供1人あたり、0歳から15歳までに受け取れる金額は最低でも197万5千円。生まれ月やきょうだいの有無によっては、さらに増額されます。教育費の積立にも有効大学4年間にかかる教育費は、国立大学でも約539万円が平均です。児童手当を貯金や積立投資に回せば、教育資金の一部として準備できます。児童手当は、出産後真っ先に必要な手続きの1つ注意したいのは、児童手当の申請期限が短いことです。最短で15日です。申請が遅れると、原則として遅れた月の手当は受給できなくなります。1カ月分の支給額が減ると、15,000円分が受給できなくなります。子供の名前などを届け出る「出生届」の提出期限が、出生日から14日以内です。出生届と児童手当の申請は期限が同じぐらいですから、併せて手続きするといいでしょう。必要な書類必要な書類は市区町村によって違います。筆者の住んでいる松山市の例を参考に記載します。認定請求書(マイナンバー要記載)印鑑(認め印可)振込口座が分かるもの(ゆうちょ銀行の場合、通帳またはキャッシュカードのコピー)請求者の健康保険証のコピーまたは年金加入証明書(児童と別居している場合は)別居監護申立書兼住所変更届来庁者の本人確認書類添付書類が全て揃っていなくても、申請書だけで一旦受け付けてくれる場合もあります。繰り返しますが、申請が遅れないことが大切です。毎年1回手続きをする必要あり申請後は毎年、6月上旬ごろに「現況届」という書類が届きます。前回の申請時点から、家族の状況に変更があったかを申し出る書類です。提出期限は6月末です。現況届自体は、記入欄はそう多くはありません(署名・捺印・該当欄にチェックなど)。添付書類として、受給権者(児童の父もしくは母など)の健康保険証のコピーが必要になります。書類を揃えて、市区町村の窓口に持っていきましょう。無事に手続きが完了したら、10月の受給日前に、支給が決定した旨の通知書が届きます。引っ越した場合も手続きが必要市区町村をまたいで引っ越した場合は、転居後の市区町村で再度児童手当の請求を行う必要があります。期限は出生した時と同じです。転入したのが月の前半であれば当月末日まで、月の後半であれば15日以内に申請します。忘れていると、申請が遅れた分の手当は受け取れなくなります。支払いは年に3回、4カ月分ごと申請期限どおりに手続きをすれば、出生日の翌月分から支給されます。ただし、すぐには振り込まれません。年3回、6月・10月・2月に、前月までの4カ月分がまとめて支払われます。所得制限以上の収入がある場合、受給額は月額5,000円になる年収が高い場合は所得制限があります。原則、父母のうち所得の高いほうで判定します。所得制限額以上の収入がある場合は、代わりに特例給付が支給されます。金額は年齢にかかわらず、児童1人あたり月額5,000円です。「児童扶養手当」は、ひとり親家庭などが受給対象「児童手当」とよく似た名前の給付金に「児童扶養手当」があります。誰でも受給できるわけではなく、父または母がいないなど、次の理由に該当する家庭に受給資格があります。父母が離婚している父または母が死亡している、生死が明らかでない父または母が一定程度の障害にあるなど申請先は市区町村です。児童1人の場合、42,910円~10,120円(平成31年4月の月額)が支給されます。所得制限があり、所得にが上がるのに応じて段階的に支給額が減ります。各市区町村のホームページに情報が掲載されていることもありますが、細かい要件を記載していないところもあります。お住いの市区町村の窓口に問い合わせて確認してみましょう。ひとり親家庭には、児童扶養手当に限らず、医療費の無償化など様々な支援が準備されていますので、併せて確認しましょう。[adsense_middle]法律で決まっているより手厚い給付金も勤務先やお住いの自治体によっては、法律で決まった給付と別に、独自で手厚い給付を準備していることもあります。「情報不足で申請出来ていなかった…」「もらえないと思い込んでいた…」といったことがないように、市区町村の窓口や勤務先などに電話で問い合わせたり、足を運んで情報収集してみましょう。育児手当に関するまとめ条件を満たせば、申請するだけで受け取れる給付金を紹介しました。これらの給付金は、受給するメリットはあってもデメリットはありません。出産後は忙しくなるものです。慌ただしい中でも申請できるように、給付金を含めた必要な手続きは事前にリストアップすることをお勧めします。お金の疑問はプロに相談してスッキリ解決!「保険チャンネル」は、リクルートが運営するサービスで、お金のプロであるFP(ファイナンシャルプランナー)に「子育て費用」はもちろん、「保険の見直し」「家計」「老後資金」「教育費」について無料で何度でも相談できるサービスです。大手企業が運営しており安心して利用できますのでぜひご検討ください。

2019年09月27日

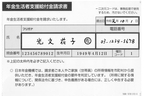

「『年金生活者支援給付金』とは、公的年金を受け取っている人で、年金を含めた所得が一定額以下の方の生活を支援するために、消費税が引き上げられる10月から年金に上乗せして支援金が支給される公的支援制度のことです」こう語るのは社会保険労務士の和田雅彦さん。10月から消費税が10%にアップすることで私たちの生活はますます厳しくなることが予想される。そんななか最も影響を受ける低所得者への支援という意味合いで「年金生活者支援給付金」(以下、支援給付金)が増税のタイミングで新設されるという。「給付対象者には今月中に請求書が送付される予定です。請求書に所定事項を記入し、返送することで国(日本年金機構)が審査をし、給付の決定を行います。給付対象者になると、10月以降に支給額が記載された通知書が届きます」つまり“自ら手続きをしないともらえるものももらえない”というのは、他の年金関連の申請手続きと同じということ。そこで支援給付金の仕組みと手続き方法について和田さんに解説してもらった。「まず対象となるのは65歳以上で年金が支給されている方。そして、前年の収入が年金と他の収入を合わせても老齢基礎年金の満額相当額(約78万円)以下であること。これから年金を受け取る人もこの要件に該当すれば支給されます」ただし所得が要件をギリギリ超えてしまって対象外となった場合、給付を受けた人より封入が少なくなる“逆転現象”が起こることも。「そのときは、年金と他の収入が約88万円までであれば、逆転が起こらないように、別の給付金『補足的老齢年金生活者支援給付金』が支給されることになります」また障害基礎年金、遺族基礎年金を受けている人で、給付金の受給要件を満たしている場合も支給の対象になる。厚生労働省の試算では、すべて合わせると対象者は約970万人になるという。となると、気になる支給額は?「老齢年金受給者に対する給付ですと、対象者は基本的に『月額5,000円×保険料納付済期間÷480』で計算された額が支給されます。保険料納付済期間とは、20歳から60歳までの40年間(480月)のうち、国民年金の保険料を支払った期間、会社員や公務員であった期間、あるいは会社員、公務員の被扶養配偶者であった期間です。また、保険料免除期間についても給付に反映されます」ちなみに“480月すべて支払った”場合には、月額5,000円、年間6万円が支給されることになる。「また対象は世帯ではなく個人ですので、夫婦どちらも支給対象となる場合は、それぞれに支給されることになります」対象者には9月中に請求書が送付されてくるが、どんな申請手続きが必要なのだろうか――。「請求書はハガキ形式となっており、基本的には、提出日、氏名、電話番号を所定の位置に書き込むだけです。難しくないので、書類が届いたら早く申請しましょう」支給の要件を満たす限り、一度手続きを行えば、以後の手続きは不要だが、いったん支給の要件を満たさなくなった場合は、再開には改めて請求手続きが必要になる。「認定されると10月分と11月分の給付金は、12月中旬に振り込まれます。以降、振り込みは年金と同じ口座に偶数月に行われます。ただし、ハガキ請求の到着が10月18日以降になると、振り込みも来年2月以降になってしまいます。さらに、今年中に請求すると、制度のスタートである10月分から振り込まれますが、請求が来年にずれ込むと、請求した月の翌月分からしか受け取れないので注意が必要です」「申請用紙が届かない」「自分が対象範囲内なのかわからない」という場合は速やかに近くの年金事務所に相談することと和田さん。「とにかく、認定請求をしないことには給付は受けられません。また、申請が遅れると損をしてしまいます。自分の身は自分で守るためにも、早急の申請を心がけてください」

2019年09月18日

子供は社会の宝! 子どもやママが受けられる社会的な助成、補助はたくさんあります。社会のリソースを上手に子育てに取り入れていくことは、「ママ業スキル」のひとつかもしれません。そのために大切なことは、どんな制度があるのかを、知っておくことです。<育児でもらえるお金>● 乳幼児医療費助成 乳幼児期の医療費をサポート● 児童手当 中学を卒業するまでの子育て手当。3歳未満はひと月1万5千円もらえる● 育児休業給付金 仕事を続けるママの「育休中」をサポート● 高額療養費 医療費が一定額以上の場合は超えた分を健康保険が負担してくれる● 出産手当金 産休中のママの休業手当● 未熟児養育医療制度 入院・治療費の全額、または一部を支援● 児童扶養手当 ひとり親家庭をサポートする● 小児慢性特定疾患の医療費助成 国が指定した疾病の子どもをサポートする ● 医療費控除(確定申告) 多くの医療費がかかった年の税金の一部を戻してくれる制度● 予防接種無料券 自治体の助成内容をチェック● 働きたいママの支援制度 ママをサポート制度が増えている》 「最新版! 妊娠出産「もらえるお金」と「かかるお金」一覧」 ■乳幼児期の医療費支援「乳幼児医療費助成」▼「乳幼児医療費助成」とは?「乳幼児医療費助成」とは、子どもにかかる医療費を、自治体が助成してくれる制度のことをいいます。各自治体が運営している制度なので、名称や助成内容などはさまざま。詳細は、住民票がある市区町村の役所やHPで確認を!▼「乳幼児医療費助成」でもらえる金額は、いくら?助成額や助成制度は、自治体によって異なります。たとえば、かかった医療費全額を助成する自治体もあれば、一部の場合もあります。また助成の対象年齢も乳幼児に限らず、中学生まで対象にしている自治体も増えています。▼「乳幼児医療費助成」をもらえる人は、どんな人?国民健康保険や会社の健康保険など、健康保険制度に加入し、乳幼児医療費助成の加入手続きをした人。加入の手続きが遅れた場合、さかのぼって助成が受けられるかどうかも自治体によって異なります。▼「乳幼児医療費助成」の手続きの概要①住んでいる市区町村の助成内容・手続き方法を確認する自分が住んでいる市区町村の助成内容や手続きの方法を、役所の窓口や自治体のHPで確認します。市区町村の境目に住んでいて、隣接しているなど、他の自治体の医療機関を使う可能性がある人は、「他自治体の医療機関を受診した場合」もチェックを! ②赤ちゃんの健康保険に加入手続きし、健康保険証を受け取る赤ちゃんが入る健康保険に加入手続きをします。加入の手続きをする際に、「いつごろ健康保険証が届くのか?」の目安を確認しておくと、乳幼児医療費助成の申請タイミングの参考になります。扶養者が国民健康保険の場合は、出生届を出した後で、乳幼児医療費助成の手続きができるのが一般的。③役所で手続き後、乳幼児医療証を受け取る赤ちゃんの健康保険証を持参して役所で助成を受ける手続きをします。健康保険証が届いていない場合でも、手続きできる自治体も。手続き後、しばらくすると乳幼児医療証が届くので、これを受診する際に医療機関の窓口に提示することで助成が受けられます。▼「乳幼児医療費助成」DATA●申請のタイミング出産後、できるだけ速やかに●申請窓口住民票がある市区町村の役所●支給される時期乳児医療証を提示した際に医療費の全部または一部を助成加入の手続きが遅れた場合、さかのぼって助成が受けられるかは、自治体によって差がある◆コラム:引越で気がついた自治体の助成の違い◆本連載を通じて、「自治体によって助成内容が違う」という文言を書いているが、筆者自身が新米ママ時代、これを理解していなかった。東京都の武蔵野市から北海道の札幌市へ、夫の転勤で転居した時のこと。「武蔵野市仕様」に慣れていた身には、「札幌市仕様」に面食らった。この経験から、「自分が受けられる助成内容は、自分が住んでいる自治体に問い合わせる」という原則が身に沁みた。 ■3歳未満は月に1万5千円もらえる「児童手当」▼児童手当とは?「児童手当」とは、子育てをする費用を支援するために、中学3年生までの子どもがいる世帯に、国がお金を支給する制度のことをいいます。▼「児童手当」のもらえる金額は、いくら?もらえる金額は、子どもの年齢、人数、親の所得によって異なってきます。親の所得制限を超えない場合は、次の表のとおり。所得制限を超えた場合は、子どもの年齢に関係なく、月額5千円となります。●児童手当金額一覧表▼「児童手当」をもらえる人は、どんな人?中学3年生までの子どもがいる世帯の世帯主。なお、児童手当には所得制限があり、所得制限は、扶養者の人数によって違ってきます。目安として、「ママ + 赤ちゃん一人」を不要している場合は、年収が約918万円を超えると、所得制限の対象となりそうです。申請手続きをした翌月分からが支給の対象となり、遡っての支給はされないので、できるだけ早く手続きを! ※詳しい内容は、住んでいる自治体の役所に確認ください。◆アドバイス1:「15日特例」について知っておこう◆児童手当の支給対象となるのは、申請の手続きをした翌月分から。ただし、月末の出産や引越、災害など、やむを得ない理由で手続きができなかった場合、出産翌日から15日以内に申請し、認定されれば手続きした月も支給対象になる特例がある。▼「児童手当」の手続きの概要◎出生届の提出した足で、児童手当の申請を赤ちゃんが生まれたら、名前を決め、出生届を出します。その足で児童手当の手続きをするのがスムーズ。ただし、里帰り出産の場合は、いくつか注意ポイントがあります。◆アドバイス2:「里帰り出産」の人は、とりわけ注意!◆「出生届」は里帰り先の役所でも提出が可能だが、児童手当は、現住所の市区町村の役所での申請が必要。また、里帰り先で出生届を出した場合、現住所の役所が出生届を受理するまで、児童手当の申請は認定されない。こういったタイムラグによる手続きの遅れは、上記の「15日特例」の「やむを得ない理由」の対象外。里帰り先で「出生届」を出す予定の場合は、現住所の役所での受理までどれくらいかかるか確認したり、現住所での役所での申請を誰がするかなど、出産前に段取りをシミレーションしておくと、手続きがスムーズです。 ▼「児童手当」DATA●申請のタイミング出産後、できるだけ速やかに●申請窓口住民票がある市区町村の役所●支給される時期6月、10月、2月の4カ月ごとに前月分までが支給される■育休中の生活をサポート「育児休業給付金」▼育児休業給付金とは?「育児休業給付金」とは、仕事を続けるママやパパが育休でお給料が出ないときに、雇用保険から生活をサポートする目的でもらえるお金です。▼「育児休業給付金」のもらえる金額は、いくら?もらえる金額は、次の表のとおりで2ヶ月分の金額がまとめて振り込まれます。ただし上限があり、それを超えた分は支給されません。たとえば月額100万円のお給料をもらっていたとしても、育休前6ケ月間の額面月給給与額の平均がおよそ45万円を超えると、その67%分(上限額30万円)までしか支払われないことになります。基本的には子どもが1歳に達する日(法律的には誕生日の前日)までの支給となります。保育所の入所待ち、あるいは配偶者の死亡や病気などの特別な理由がある場合、申請すれば赤ちゃんが1歳6ヶ月に達する日まで、さらに同様の状態が続く場合は最長2歳に達する日の前日まで支給されます。●育児休業給付金給付額一覧表▼「育児休業給付金」をもらえる人は、どんな人?次の条件を満たしていると「育児休業給付金」がもらえます。●雇用保険に加入していて、育児休業開始日前2年間に、11日以上働いた月が通算で12カ月以上ある人●かつ「育児休業期間中の各1カ月ごとに、休業開始前の1ヶ月当たりの賃金の8割以上のお金を勤務先からもらっていないこと●かつ「休業している日数が各支給対象期間ごとに20日以上あること」といった要件もある。社会保険の給付を受ける要件については、素人判断は難しい部分もあるので、会社の窓口の人に直接聞いてみるのがベター。▼「育児休業給付金」の手続きの概要①産休に入る前に、勤務先に育休期間の目安を伝えて用紙をもらう産休に入る前に、会社に育児休業期間の目安を伝えて「育児休業給付受給資格確認票・(初回)育児休業給付金支給申請書」の用紙を受け取ります。保育園に入れなかったことが延長の理由になる場合は、申請する時点で不承諾の通知書が必要になることに、注意が必要です。②必要事項を記入して勤務先に提出会社の就業規則で決められた期限までに、申請書に必要事項を記入して会社に提出します。このときに、振込先の金融機関の銀行印と通帳の表紙のコピーも必要となります。③振込み・2カ月ごとに追加申請産休明けに会社からハローワークに各種書類を提出し、2ヶ月ごとに給付金が振り込まれます。給付金の追加申請は2ヶ月ごとに必要。多くの場合は会社で対応してくれますが、自分で申請する場合には申請期限をチェックしておきましょう。◆アドバイス1:育児休業給付金はパパでもOK!◆育児休業はパパでもとれるし、条件を満たしていればパパでも育児給付金を受け取ることができます。たとえば、ひとりの子に対して、前半はママ、後半はパパというふうに育休をとり、それぞれ給付金を受け取ることも制度の上では可能です。もちろん職場の理解があってこそ! という部分も大きいのも現実。まずは職場の担当者などに事前に相談してみましょう。◆アドバイス2:「パパ・ママ育休プラス」◆「パパ・ママ育休プラス」は、両親とも育児休業を取る場合の特例。パパも育休を取得する場合、休業可能な期間が1歳2ヶ月に達する日(2カ月分はパパかママのプラス分)に延長できます。》厚生労働省: 両親で育児休業を取得しましょう! (pdf)▼「育児休業給付金」DATA●申請のタイミング初回は育児休業開始日から4カ月を経過する日の属する月の末月まで。それ以降はハローワークから申請期間を指定される(自分で手続きの場合)●申請窓口勤務先または勤務先の住所地を管轄するハローワーク●支給される時期申請から1週間~10日後■医療費が高額になった場合「高額療養費」▼高額療養費とは?「高額療養費」とは、1ヶ月の医療費が限度額(自己負担限度額)という一定の金額を超えた場合、その超えた分を加入している健康保険が負担してくれる制度のことをいいます。▼「高額療養費」を使った場合に支払う金額はいくら?「医療費総額」−「健康保険制度が負担してくれる金額」=「自己負担限度額」自己負担限度額は、標準報酬月額によって異なります。次の一覧表を目安としてください。●自己負担限度額一覧表▼「高額療養費」をもらえる人は、どんな人?●1ヶ月の医療費が、自己負担限度額を超えそうな時に、事前に健康保険限度額適用認定証を取得した人●高額療養費分を立て替えたのち、加入先の健康保険に支給を申請した人なお「1ヶ月」とは1日~月末までのことをいい、月をまたいでかかった場合は「2ヶ月に分けて」計算します。<「高額療養費」の対象となるケース>・つわり(重症妊娠悪阻)による投薬、入院治療など・流産・早産による投薬治療、入院治療など・子宮頸管無力症・妊娠高血圧症候群・逆子・前置胎盤の超音波検査・児頭骨盤不均衡の疑いでのX線撮影・止血のための点滴・鉗子分娩・吸引分娩(病院によっては自由診療となるケースもある)・頸管損傷・会陰裂傷II度以上による縫合術・赤ちゃんの新生児集中治療室への入院 など▼「高額療養費」の手続きの概要「事前」と「事後」、2種類の申請方法があります。「事後」だと差額が戻ってくるまでに1~3ヶ月かかるため、一時的に高額な医療費を支払う必要があります。<予定帝王切開の場合>帝王切開など事前に医療費が高くなる場合は「健康保険限度額適用認定証」を交付してもらうのがおすすめ。限度額適用認定証の有効期間は原則1年間だが、国民健康保険では8月に切り替えがおこなわれるため、7月末になります。●事前の場合健康保険限度額適用認定証を交付してもらう加入先の健康保険に「健康保険限度額適用認定証」を交付してもらい、医療機関の窓口に限度額適用認定証を提示すると、自己負担額のみを病院の窓口で精算すればOK。●事後の場合高額療養費の申請をする医療費の2割か3割を支払った後、高額療養費の支給を申請する。約1~3ヶ月後に、支払った金額から自己負担限度額を差し引いた分が還付される。▼「高額療養費」DATA●申請のタイミング診察日の翌月1日から2年以内(事後の場合)●申請窓口勤務先の健康保険の窓口、国民健康保険の人は市区町村の役所●還付時期申請から1~3ヶ月後■未熟児だった場合の医療費助成「未熟児養育医療制度」▼未熟児養育医療制度とは?「未熟児養育医療制度」とは、生まれてきた赤ちゃんが未熟児だった場合など、医師が入院療養が必要だと認めた赤ちゃんが、全国の「指定養育医療機関」で治療を受けた場合、その医療費を助成する制度をいいます。▼「未熟児養育医療制度」でもらえる金額は、いくら?費用の全部、または一部(地域によっては保護者の所得に応じて一部自己負担金がかかる場合もある)を負担してもらえます。▼「未熟児養育医療制度」で対象となるのは?この制度が適用される赤ちゃんは、「出生時の体重が2000g以下の場合」または次のような場合などになります。<「未熟児養育医療制度」助成の対象となる乳児(例)>1、運動不安・けいれんがあるものなど2、体温が34度以下3、呼吸器・循環器系(強度のチアノーゼがあるなど)4、黄疸(生後数時間以内に現れるか、異常に強い黄疸のあるもの)など▼「未熟児養育医療制度」の手続きの概要◎医師に養育医療意見書をもらい、書類審査を受ける自治体で配布している「未熟児養育医療給付申請書」、「世帯調査書」(自治体のHPからダウンロードできるところもある)に自分で書き、未熟児養育医療費給付申請書には医師に記入してもらいます。自治体によっては、扶養者の所得を証明する書類(源泉徴収票のコピーや確定申告書)や、住民税の課税証明書が必要な場合もあります。詳しくは、居住地を管轄する保健所へ問い合わせください。◆コラム:未熟児養育医療制度を利用した私の実感◆ 「生まれた子が、未熟児だった」というのは、ママにとっては結構ショックな出来事。じつは、筆者にも経験がある。次男・三男が双子なため、二人とも早産で極小未熟児だったのだ。「ちゃんと産んであげられなくてごめん!」と、出産直後は相当自分を責め、大きな挫折感だった。未熟児は文字どおり「未成熟な状態で生まれた児」なので、当初はトラブルも多かった(生後半年で入院6回)。「障害が残る可能性は、通常に生まれた子の10倍」と言われ、生後1年半の間、総合病院で生育の経過をチェックしてもらう「経過観察」にも通った。…と、いろいろあったが、あれから14年。極小未熟児で生まれた双子は、今は普通の「中2男子」。「出産当初は大ショックだったけれど、過ぎてみればそれも懐かしい思い出」という現在の私の実感は、お伝えておきたい。▼「未熟児養育医療制度」のDATA●申請のタイミング産後すみやかに●申請窓口住民票がある市区町村の役所、または保健所、保険センター ■厳しい状況の家庭を支援「児童扶養手当」▼「児童扶養手当」とは?「児童扶養手当」とは、離婚・未婚で出産、パパやママが死亡か重度障害といった状況で子どもを育てなければならない家庭のために、生活の安定と自立をサポートする国の助成制度です。▼「児童扶養手当」のもらえる金額は、いくら?子ども一人あたり月1万140円~4万2910円まで。2人目は、最高1万140円。3人目以降は、最高6080円が加算される。(2019年4月分より)▼「児童扶養手当」をもらえる人は、どんな人?日本国内に住所があり、次の理由などにより、ひとりで18歳以下の児童を育てているママまたはパパ。ママやパパにかわって子どもを養育している祖父母なども対象に含まれます。<「児童扶養手当」の対象となる子ども>1、父母が婚姻を解消した子ども2、父または母が死亡か重度障害(身体障碍者手帳1,2級)がある子ども3、父または母が裁判所からのDV保護命令を受けた子どもなど▼「児童扶養手当」の手続きの概要◎所得制限などの条件を自治体の窓口で確認を!「児童扶養手当」は、もらえる人の所得に応じて支給されるので、まずは自治体の窓口で条件の確認をしましょう。児童扶養手当がもらえる場合は、戸籍謄本、印鑑、預金通帳、健康保険証など必要なものを用意して申請します。◆ワンポイントアドバイス:各自治体の「厳しい状況の家庭への支援」をチェック!◆厳しい状況の家庭への支援としては、児童扶養手当の他、自治体独自のサポートを行っている場合が多くあります。有名どころとしては、東京都の「児童育成手当」。児童扶養手当に上乗せしてもらうことができます。また、「母子家庭・父子家庭への住宅手当」「ひとり親家庭への医療費助成制度」も、わりとよく聞くもの。自治体によっては、住民税や粗大ごみ費用、上下水道などの減免もあるようです。児童扶養手当の申請のために、住民票がある市区町村の役所に行った際に「うちの自治体には、ひとり親への支援はどんなものがありますか?」と聞いてみると、自分が使える具体的支援策を把握しやすいのでは?▼「児童扶養手当」DATA●申請のタイミング厳しい状況の家庭になった時●申請窓口住民票がある市区町村の役所■国指定の疾病の子どもを支援「小児慢性特定疾患の医療費助成」▼小児慢性特定疾患の医療費助成とは?「小児慢性特定疾患の医療費助成」とは、子どもの病気の中で、国が指定した疾病(小児慢性特定疾患)の治療にかかる費用などを自治体が支援する制度です。▼「小児慢性特定疾患の医療費助成」でもらえる金額は、いくら?国の制度だが、運営は自治体に任されているので、自治体によって助成内容は異なります。▼「小児慢性特定疾患の医療費助成」でもらえる人は、どんな人?国が指定した疾病(小児慢性特定疾患)にかかっている18歳未満の子どもが対象となります。いずれかの健康保険に加入していることが条件。18歳をすぎても治療が必要なときは20歳まで延長することもできます。<疾患一覧などのサポート情報>※小児慢性特定疾患として認定されているものとは小児慢性特定疾患として認定されている疾患一覧や医療費助成について、次のサイトが小児慢性特定疾病の情報を一元化し、情報提供しています。このサイトは、国立研究開発法人 国立成育医療研究センター(厚生労働省「小児慢性特定疾病登録管理データ運用事業」の補助事業)が運営しています。》小児慢性特定疾病情報センター: ▼「小児慢性特定疾患の医療費助成」の手続きの概要◎小児慢性特定疾病指定医にて受診を指定医療機関にて受診を受け、医師より小児慢性疾病の医療意見書を出してもらいます(医療意見書は、小児慢性特定疾病情報センターからもダウンロードできます)。医療費助成の申請に医療意見書を添付し、各自治体に提出します。小児慢性特定疾病審査会で審査後、認定された場合は「小児慢性特定疾病の医療受給者証」が届きます。指定の医療機関を受診する際に、「小児慢性特定疾病の医療受給者証」を見せると助成が受けられます。▼「小児慢性特定疾患の医療費助成」DATA●申請のタイミング特定疾病の治療が必要になったら●申請窓口住民票がある市区町村の役所、または保健所、保険センター■支払った税金が戻ってくる制度「医療費控除」(確定申告)▼「医療費控除」とは?「医療費控除」とは、1年間に10万円を超える医療費がかかった場合、確定申告をすることで、支払った税金の一部を戻してくれる制度のことをいいます。▼「医療費控除」で戻ってくる金額は、いくら?戻ってくるお金=医療費控除額−所得税率たとえば医療費合計額が60万円で所得が320万円の場合なら、確定申告をすることで、税金がおよそ1万6000円程度(※)戻ってきます。※医療費60万円−出産育児一時金−足切り額10万円=医療費控除額面8万円医療費控除額面8万円×所得税率10%=戻ってくる税金8千円住民税率10%=戻ってくる税金8千円(いずれも復興特別所得税などを考慮しない概算額)▼「医療費控除」が使える人は、どんな人?家族全員で1年間の医療費が10万円(総所得金額等が200万円未満の人は総所得金額等の5%の金額)を超えて医療費を支払い、確定申告をした人。▼「医療費控除」の手続きの概要◎還付申告だけなら1年中受け付けている確定申告というと2月中旬~3月中旬のイメージがありますが、(医療費の)還付申告は、1年中受付しています。対象となるのは、申告する前の年1年(1月1日~12月31日)。たとえば2018年の分の確定申告(医療費の還付申告)であれば、2019年1月は受付中。税務署が混む前に書類作成をスタートしておけば、相談窓口もさほど込みあわないので、確定申告初心者にはオススメです。▼医療費として認められるもの、認められないもの・診療・治療費・治療に必要な薬代・治療のための市販の風邪薬代など(ビタミン剤等は×)・通院にかかった交通費・分娩のためなどで病院に行く時のタクシー代・マイカーで通院するときのガソリン代や駐車場代・赤ちゃんの紙おむつ代、ミルク代・予防接種の費用・眼鏡、コンタクトレンズ代▼「医療費控除」DATA●申請のタイミング医療費控除の還付申告のみであれば、申告したい年の翌年の1月1日から5年間●申請窓口確定申告をする時に住んでいる場所(住所地)を●管轄する税務署支給される時期税金が還付されるのは、確定申告から1~2カ月後■「予防接種」は自治体の助成をチェック予防接種の助成については、自分が住んでいる自治体の情報を確認します。たとえば、「自治体名」「予防接種」「助成」で検索すると、その自治体で行っている子どもの予防接種の助成内容が表示されることが多くあります。予防接種を受ける場合、自分が住む自治体の接種場所よりも、隣の自治体の方が近いという理由などにより別の地区での接種を希望する方もいるかと思います。自治体によっては予防接種の相互乗り入れを行っているところもありますので、お住みの自治体で確認してはいかがでしょうか?■ママをサポート制度が増えている「子育ての支援制度」▼マザーズハローワークは、働きたいママを応援!マザーズハローワークとは、子育てをしながら就職を希望している方向けのハローワーク。全国 21ヶ所に拡充し、一般のハローワークの中にも子連れで相談できる『マザーズコーナー』が全国178ヶ所あります(2018年7月現在)。 ▼マザーズハローワークは、どんなニーズに対応しているの?・子ども連れでも仕事探しができる場所はないかしら?・育児や家庭と両立できる仕事を探したい。・今は子育て真っ最中。でも働く前から情報収集しておきたい。・出産・育児を機に退職したけど、そろそろ再就職したい。・子育てしながら働くためにはどんな準備が必要か知りたい。▼マザーズハローワークは、どんなサービスの提供があるの?・保育所などの子育て支援に関する情報を提供。・子育てと両立しやすい仕事を紹介。・再就職に役立つセミナーを開催しています。・ベビーカー同伴でも気軽に利用できるスペースの確保。・担当者制でじっくり相談が受けられる(相談をする中で予約が可能)。※この記事は2019年3月現在の法令・情報に基づいて書いています(監修:畠中雅子)

2019年06月21日

子育てには費用が掛かるため、2019年時点では児童手当の制度が実施されていますが、これとは別に独自の給付制度を実施している自治体もあります。 今回は2つの自治体の給付制度についてお伝えします。 東京都江戸川区では0歳児を対象に乳児養育手当を実施東京都江戸川区では、区内在住の0歳児を養育している親等を対象に、月額13,000円が支給されます。お子さんが生まれた月(転入の場合は転入届出日の属する月)から対象となり、最大で12回分となります。 江戸川区は以前から子育て支援に積極的でこの制度は昭和44年から実施している制度です。制度の主な概要は以下のとおりです。①支給対象者……下記のすべてに該当している方(1) 0歳児を養育している方(2) 乳児、保護者とも江戸川区にお住まいの方 (転入された方は、転入の届出日から対象)(3) 生活保護を受けていない方(4) 子ども子育て支援新制度の対象施設(認可保育園・小規模保育所・事業所内保育所等)・乳児院などに乳児を預けていない方(5) 生計中心者の対象年度の所得が所得制限額未満の方 ②手当支給額・支給回数……月額13,000円出生月(転入の場合は転入届出日の属する月)から手当に該当します。支給回数は最大12回です。 ③支給時期・支給方法……申請者名義の金融機関口座へ毎月10日に振り込まれます。詳細は江戸川区のホームページをご確認ください。京都府南丹市では5歳になるまで子育て手当を支給京都府南丹市では、市内在住の5歳未満の子どもを養育している親等を対象に手当が支給されます。お子さんの人数で支給額が異なり、第1子は月額2,000円、第2子は月額3,000円、第3子以降は月額5,000円となります。以前は出産・転入時に3年以上の居住要件がありましたが、2019年時点では居住要件がなくなりました。制度の主な概要は以下のとおりです。 ①支給対象者……南丹市に在住の(住民登録のある)5歳未満の子どもを養育している方②手当支給額・支給回数……月額 第1子2,000円、第2子3,000円、第3子以降5,000円 ③支給時期・支給方法……申請をした日の属する月の翌月から満5歳に達する日の属する月分まで支給されます。 申請者名義の金融機関口座へ9月と3月に半年分まとめて振り込まれます。詳細は南丹市のホームページをご確認ください。 今回は2つの自治体での給付制度をご紹介しました。この他にも給付制度があるかもしれませんので、お住まいの自治体のホームページ等をご確認ください。 また、給付制度以外にも保育園の拡充や小児医療を重視している自治体もあります。子育てを機にお住まいを変える場合や住宅を購入する場合には、自治体の子育て支援についても確認してみましょう。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月14日

産休や育児育休中にボーナスが近づいてくると支給されるのか気になる方も多いのではないでしょうか。仮に育児休暇中にボーナスを貰えた場合、育休手当や出産手当金の受給額にも影響するのでしょうか?この記事では、産休・育児育休中のボーナスについてその他の税金などと絡めて解説していきます。育児休暇中にボーナスはちゃんと支給されるのでしょうか。この記事では、ボーナスを貰うことによる育休手当の減額、課税、控除について解説していきます。育児休暇中にボーナスは支給される?育児休暇中にボーナスが支給されるかどうかは、在籍している会社の就業規則によって異なります。そのため、会社によってはもらえたりもらえなかったりするということになります。毎月の給料は会社側が支払うことを法律で義務付けられているのですが、ボーナスは義務付けられておらず、会社独自の制度という位置づけになっています。ボーナスに関する規則を把握していない場合は就業規則を確認しておきましょう。ただし、ボーナスに関する規則は誰に与えるかという条件の他に「どのように算出するか」に関しても記載されているはずです。ボーナスをもらう権利は与えられている場合でも実際に支給されるとは限りません。●そもそもボーナスの定義と算出方法とは?簡単に前述しましたがボーナスは会社独自の制度と定義されており、経営陣で自由に設定することができますが、基本的にはボーナスの支給額を決めるための査定期間(対象期間)が存在します。夏と冬に2度ボーナスが支給される会社であれば査定期間も2クールに分かれており、査定期間中にずっと産休・育休により会社を休んでいた場合はボーナスがもらえないことがあります。逆に査定の全期間中に産休・育休中でもボーナスを支給する会社もあるので状況はそれぞれです。詳しく気になる場合は自分の会社の就業規則の「賞与の支給条件」を確認しましょう。査定期間(賞与の対象となる期間働いている)受給条件(勤務日数や勤務形態等の会社が定めた受給条件)就業規則は社員であれば誰でも閲覧が可能です。保管場所は会社によって異なりますので、在籍している会社の人事部や総務部の人に聞いてみてください。●育児休暇中のボーナスの支給は就業規則とタイミングで変わる?育児休暇中のボーナスの支給は、就業規則の他にもタイミングも関係しています。就業規則をチェックして「賞与は休業中の者には支給なし」とあった場合でも、査定期間中に働いた分は支給されます。ただし、「賞与は、会社の業績と個人の成績を勘案し各人ごとに決定する」との記載がある場合は支給なしとなることがあります。育児休暇中にボーナスをもらうと育休手当に影響する?結論から言えば、ボーナスをもらっても育児休業給付金は減りませんので心配いりません。育児休業給付金の算定は毎月の給与を基に計算されているので、会社独自の制度であるボーナスの額は無関係となります。育休中にボーナスを貰った場合の課税や控除育休中にボーナスを貰った場合の課税や控除はどうなるでしょうか。「産前産後休業保険料免除制度」を申請すると、育休中の保険料は免除されますが、育休中のボーナスは保険料が免除されるので、健康保険料と厚生年金保険料はかかりません。健康保険料と厚生年金保険料は比較的高額なので、ボーナスから天引きされないのは嬉しいポイントと言えます。●保険料育児休業中は、毎月の給料から引かれる健康保険料と厚生年金保険料は免除されます。社会保険料の免除手続きは会社が手続きを行いますので、会社の指示に従い対応しましょう。●所得税育休手当には所得税は課税されませんが、育休中のボーナスには通常の給与と同じように所得税がかかります。ただし、給与とは所得税の算出方法が違います。育休中は前月の給与がゼロの場合があるので、ボーナスの所得税は前月の給与を基に算出されます。ボーナスから所得税が徴収されていることを確認しておきましょう。●雇用保険料ボーナスには雇用保険料はかかります。一般的な職種の場合、保険料率は3/1000となり、雇用保険料は金額×3/1000で算出することができます。雇用保険は健康保険等と違って免除制度がないのが残念ですが、それほど高額ではないので育休中も雇用保険料を納めましょう。●年末調整年末調整は産休・育休中に入る前に会社が行うことが多いです。会社によっては対応が異なる場合があるので年末調整の前に会社に確認しておくと安心です。育児休暇中のボーナスまとめ育休中にボーナスがもらえるかどうかは、就業規則の中の「賞与の支給条件」を確認しましょう。タイミングによってはもらえるケースともらえないケースがあるので注意が必要です。また、ボーナスをもらっても育休手当が減額したり、もらえなくなったりすることはないので安心してください。●ライター/高須 亮

2019年06月05日

保育園の内定を辞退すると、次の保育園選びに影響が出るのでしょうか。また、辞退する際は、育児休業給付金が打ち切られてしまわないか心配な方も多いでしょう。この記事では、保育園の内定辞退の悪影響、育児休業給付金の取得は可能なのかなど詳しく解説していきます。内定が出た保育園を辞退した場合、次に応募する保育園に影響するのでしょうか?この記事では保育園の内定を辞退した際の悪影響の有無や、育児休業給付金の取得は可能なのかを解説していきます。目次 1 保育園の内定を辞退すると悪影響?1.1 保育園の内定を辞退すると次回の選考に影響はあるのか1.2 内定辞退後に入園時期をずらす場合2 保育園の内定辞退と育児関連の制度2.1 保育園の内定を辞退と育休の取得について2.2 保育園の内定辞退と育児休業給付金3 保育園の辞退に踏み出す前の注意点3.1 単願の場合3.2 認証助成金制度の年齢制限4 保育園の辞退まとめ保育園の内定を辞退すると悪影響?待機児童問題も避けては通れない時代ですので、本命の保育園ではなかったとしても内定を貰った段階で入園を決めた方がよい場合もあるかもしれません。それでも本命の保育園に入園したい場合は内定を辞退して次回の選考に臨むことになるのですが、保育園の内定を辞退することで次年度の選考に悪影響はあるのでしょうか。保育園は子どもの成長にも関わりますので、妥協してとりあえず内定がでた保育園に通わせるのも良いことではありませんので、内定の辞退と選考への影響について詳しく説明します。●保育園の内定を辞退すると次回の選考に影響はあるのか結論から言えば、認可保育園の場合は、保育園の内定を辞退したとしてもそれが分かることはほぼありません。よっぽど悪質だと分かると次の保育園の選考で響くことがあるかもしれませんが、通常であれば悪影響を心配する必要はないでしょう。実際に保育園の内定を辞退した人でも、翌年度や二次募集で内定をもらっているケースはもちろんあります。認証保育園の場合でも、保育園側は滑り止めの認識があります。基本的に辞退はあるものとして認知していますので、認証保育園を辞退しても悪影響はなく問題ないと言えるでしょう。●内定辞退後に入園時期をずらす場合では、内定辞退後に入園時期をずらしたい場合はどうすれば良いでしょうか?幼稚園によっても対応が変わりますが、一般的には時期をずらす場合は一度内定辞退の申請をする必要があります。再度入園申し込みの申請をしなければならず、もう一度やり直しとなるのです。保育園の内定辞退と育児関連の制度保育園の内定を辞退すると育児関連の支援制度はどうなってしまうのでしょうか。例を挙げると、育児休業給付金は引き続き支給されるのか、認証助成金制度はどうなるのか気になるところです。●保育園の内定を辞退と育休の取得について自己都合で保育園の内定を辞退することは可能ですが、育休の取得はできるのでしょうか?実は、保育園の内定を辞退したとしても、保育園の不承諾通知があればその後1年間は育休を延長することが可能です。この不承諾通知は本来、選考に通らなかった場合に渡されるものですので、一度出た内定を辞退する際にはもらうことはできません。ただし、役所に行き再度申請をすることで、その申に対して不承諾してもらうことは可能です。ある程度発行してもらう時期の希望を聞いてもらえることもあるようですので、一度相談してみてはいかがでしょうか。ただし、いくつか注意点もありますので確認しておきましょう。育休の延長については以下で詳しく解説しています。※育休延長の記事に内部リンク●保育園の内定辞退と育児休業給付金では、自分の都合で保育園を内定辞退した場合、いままで貰っていた育児休業給金を同様に受け取ることは不正受給にあたらないのでしょうか。結論から言えば、一度内定が出て辞退したとしても自治体で育児休業給付金を受け取っても不正受給には該当しませんので大丈夫です。心配な方は、お住まいの管轄の役所へ相談に行くことをおすすめします。どうしても入れたい保育園や幼稚園があるために内定を辞退する家庭もあれば、やむを得ない事情で内定を辞退しなければいけない家庭もあります。役所から理由を聞かれることはあるかと思いますが、不正受給まがいのことをしていない限りは理由によって不正かそうでないかを線引きされることはないと考えて良いでしょう。保育園の辞退に踏み出す前の注意点保育園の辞退を簡単に決める前に、単願の場合は次に入れる兄弟に影響する可能性がゼロではないこと、認証助成金制度の年齢制限は3~5歳児と決まっていることなど、注意すべき点がいくつかあるので注意しましょう。それぞれ解説していきます。●単願の場合前述したように保育園の内定を辞退しても悪影響はありませんが、注意したいのは「単願」で内定をもらっている場合です。単願とは「他には応募していないため、辞退することはない」といった行為ですから、内定辞退するのは定員を設けている保育園側に迷惑がかかります。ただし、内定を辞退したとしても、お子様が何か不利になったり、悪影響があるのかと言えばそうではありません。単願とは他の幼稚園には応募せずに本命だという宣言ですから、それを簡単に辞退してしまうのはイメージが良くありません。兄弟・姉妹がいる場合に、何度も単願の辞退を繰り返した場合は、保育園に悪質な行為だと思われてマークされ、次の選考に影響を及ぼすことも考えられます。特に認証保育園の場合は、園にいる採用担当者が直接選考に関わるため悪いイメージを持たれてしまうと次のお子様に影響が出てしまうこともあるでしょう。●認証助成金制度の年齢制限都内の認証保育所では、費用負担を軽減するために月極基本保育料の助成を実施しています。認証助成金制度の助成対象者の条件は 3~5歳児となり、申請は年度ごとに必要です。退所後に再入園したり、他の認証保育所から入所した場合も申請が必要となりますので、お子様の誕生日や入園のタイミングによっては助成金を満足にもらえない場合もあります。また、認証助成金に関しては自治体により対象施設に差があることもありますので適宜確認しましょう。保育園の辞退まとめ保育園の辞退をすることは、幼稚園側も併願や滑り止めの理解があるので特に影響はありませんが、状況によっては辞退する場合は兄弟・姉妹の次の選考に影響する可能性があるので注意しましょう。保育園の環境は子どもの成長に大きく影響します。何度も前述しているように保育園の内定を辞退しても他の保育園の採用にはさしあたって影響はありませんので、後悔のない保育園選びをしましょう。●ライター/高須 亮

2019年06月05日

年金と聞くと老後に貰えるお金程度と思っている人も少なくないと思いますが、障害状態になった場合や亡くなった場合にも年金支給されることはご存知でしょうか。出産前後に生命保険の加入を検討した人も多いと思いますが、生命保険だけでなく公的年金からも支給される額が少なくありません。 今回は、遺族年金と障害年金についてお伝えします。 遺族年金は年金加入者が亡くなったときに遺族に支給遺族年金は年金加入者が死亡したときに、亡くなった方と生計維持関係にある遺族に支給されます。加入しているが国民年金か厚生年金によって遺族の要件や支給額が異なります。亡くなった方が自営業・フリーランスの場合は遺族基礎年金が、会社員・公務員・団体職員等の場合は遺族基礎年金と遺族厚生年金が遺族に支給されます。 主な概要は次のとおりです。あくまでも簡単に説明するための概要ですので、詳細は厚生労働省のホームページや最寄りの年金事務所でご確認ください。なお、下記の年齢や金額等は2019年4月時点の制度を基準としております。 【遺族基礎年金】国民年金の加入者等が亡くなった時に、生計維持されていた子どものいる配偶者または子どもに遺族基礎年金が支給されます。遺族年金の支給される対象の子どもは、18歳になって最初の3月31日まで(一般的な高校卒業まで)となり、大学・専門学校の通学時期には支給されない点は覚えておきましょう。 遺族基礎年金の支給額は年間781,000円に対象となる子どもの人数の加算(第1子・第2子は各224,500円、第3子以降は各74,800円)がされます。例えば、お子さんが2人の場合の遺族基礎年金の支給年額は、781,000円+224,500円+224,500円=1,230,000円となります。 【遺族厚生年金】厚生年金保険の加入者等が亡くなった時に、生計維持されていた配偶者・子どもに遺族厚生年金が支給されます。配偶者・子どものいない場合は父母や孫、祖父母が受け取る場合もあります。会社員・公務員・団体職員等の場合は遺族基礎年金も合わせて支給されます。 遺族厚生年金の支給額は、老齢厚生年金の報酬比例部分(目安の金額はねんきん定期便にある厚生年金保険の加入実績に応じた年金額)の4分の3相当額となります。しかし、多くの場合は300月(25年)未満であるため、最低でも25年分としてプラスの修正がされます。 例えば、35歳(勤続年数12年)・報酬比例部分が30万円のご主人が亡くなった場合は、30万円×4分の3=22.5万円でなく、勤続25年と修正された62.5万円×4分の3=46.8万円が遺族厚生年金の支給額となります。 上記以外にも寡婦年金や、中高齢寡婦加算、経過的寡婦加算などの対象となる子どものいない場合や年齢が高齢になった場合の制度もあります。 障害年金は年金加入者が所定の障害状態になった時に支給障害年金は病気やケガを原因として障害となった際に支給される年金です。障害となった病気やケガの初診日に加入していた年金制度から支給され、自営業者等は障害基礎年金、会社員等は障害厚生年金となります。 障害の程度に応じて支給額は変わります。障害基礎年金の支給額は、1級で975,125円+子の加算、2級で780,100円+子の加算となります。子の加算は遺族基礎年金と同じく18歳の3月までが対象で、第1子・第2子は各224,500円、第3子以降は各74,800円です。 遺族厚生年金の支給額はは1級で(報酬比例部分×1.25)+配偶者加給年金額、2級で報酬比例部分+配偶者加給年金額、3級で報酬比例部分(最低保証額は585,100円)となります。報酬比例部分は、遺族基礎年金と同様に期間が短い場合も25年分としてプラスの修正がなされます。 ねんきん定期便は確認をしよう遺族年金にしても障害年金にしても、公的年金に加入している限り対象となった場合は利用できる制度ですが、保険料未納の場合には需給対象とならない可能性もあります。そのためにも現在加入している年金制度を確認して、万一の場合にどの程度の遺族年金や障害年金が支給されるか確認をすると良いでしょう。 特に生命保険の加入や見直しを考えている人は、まず公的年金から支給される額を確認したうえで、不足している金額を生命保険で補うと、無駄な保険料を払うことを防げます。生命保険の見直しを考えていない人もねんきん定期便が届いたときには確認することをおすすめします。 監修者・著者:ファイナンシャルプランナー 大野高志1級ファイナンシャルプランニング技能士、CFP®(日本FP協会認定)。独立系FP事務所・株式会社とし生活設計取締役。予備校チューター、地方公務員、金融機関勤務を経て2011年に独立。教育費・老後資金準備、税や社会保障、住宅ローンや保険の見直し、貯蓄・資産運用等 多角的にライフプランの個別相談を行うとともにセミナー講師として活動しています。

2019年06月01日

新元号「令和」の幕開けに合わせて、新しいチャレンジを始めてみませんか。「教育訓練給付制度」を利用すれば、お得に学べるそう。経済ジャーナリストの荻原博子さんが解説してくれた――。教育訓練給付制度には、「一般教育訓練」と「専門実践教育訓練」があり、どちらも雇用保険の加入が条件です。雇用保険は収入に関係なく、31日以上雇用され、週20時間以上働く学生以外の方なら加入できます。パートでも扶養の範囲内でも加入できるので、利用できる方は多いと思います。専門実践教育訓練は、雇用保険の加入期間が2年以上ある、現在働いている方か、退職後1年以内の方が利用できます。給付金は、講座受講中に受講費用の50%が年40万円まで、最大3年間で合計120万円まで支給されます。また資格などを取得し、それを生かして職に就いた場合は、さらに20%が支給されます。受講中に受け取った給付金と合わせると、受講費用の70%、年56万円までが3年間ですから、最大168万円が支給されるのです。専門実践教育訓練は専門的な講座が中心で、受講期間も年単位のものがほとんどです。たとえば、保育士の資格取得には2年間で120万~200万円かかります(昼間通学の場合)。160万円かかったとしても、資格があれば就職に困らないでしょうから、70%、112万円の給付金を受け取ると、自己負担は48万円で済みます。指定講座は全国各地にあり、夜間や土日開講もあります。詳しくはハローワークでご相談ください。また、新しいチャレンジのひとつとして、語学や文化、雑学などを学びたい方には、大学の社会人講座などもおすすめです。たとえば、首都大学東京では「英語で読む『星の王子さま』」が開催されます。1回1時間半の講座が全8回で2万2,900円。1回3,000円以下で英語が学べます。韓流ドラマが好きな方には、学習院大学の「楽しく学ぶ韓国語入門I」。全9回2万9,160円で、キャンパスライフも満喫できます。令和の由来で話題の「万葉集を読む」講座は全5回で9,000円。共立女子大学で開講されます。年を重ねた今は楽しく学べるチャンス。全国の大学に講座がありますから、お近くで探してみては。

2019年04月26日

新元号「令和」の幕開けに合わせて、新しいチャレンジを始めてみませんか。「教育訓練給付制度」を利用すれば、お得に学べるそう。経済ジャーナリストの荻原博子さんが解説してくれた――。教育訓練給付制度には、「一般教育訓練」と「専門実践教育訓練」があり、どちらも雇用保険の加入が条件です。雇用保険は収入に関係なく、31日以上雇用され、週20時間以上働く学生以外の方なら加入できます。パートでも扶養の範囲内でも加入できるので、利用できる方は多いと思います。一般教育訓練は、雇用保険の加入期間が1年以上ある、現在働いている方か、退職後1年以内の方が利用できます。指定講座を修了後、ハローワークに修了証明書などを提出すると、受講費用の20%、10万円まで支給されます。指定講座は、税理士など難関資格の取得講座から語学、パソコン技能関連、フードコーディネーターや色彩検定など多種多様ですが、今の仕事の延長線上にある資格を目指すといいと思います。たとえば介護職の方なら、介護福祉士実務者研修や介護福祉士の資格取得を目指す講座を受けキャリアアップを図る。事務職なら、簿記検定を受けて経理の専門性を磨くなど、今の職場での時給アップや、転職の際有利に働く資格がおすすめです。

2019年04月26日

山本彩さんが卒業したNMB48において、次世代エースとして注目が集まる、太田夢莉さん。休業から復帰し、心の中に宿った新たな想いに迫る。元AKB48の渡辺麻友さんのような完璧なアイドルに憧れ、小学校6年生でNMB48の第3期生オーディションに合格した太田夢莉さん。“1万人に1人の美少女”と呼ばれ、昨年秋グループのエースを務めていた山本彩さんの卒業以降、次世代センターとしての呼び声も高い。1st写真集の購入予約を受け付けるや否やAmazonで首位を記録。今、注目の存在だ。「NMB48に合格してからお披露目公演まで2か月しかなかったので、加入させていただいてからは、毎日レッスン。授業が終わったらランドセルをいったん家に置きに帰って、バッグにパンを詰め込んでからレッスン場に通っていました。片道約2時間電車に揺られて、終電ギリギリまで練習しました。歌もダンスも苦手だったのでついていくのに必死でした。特に、アイソレーションというダンスの基礎的な動きを習うレッスンが苦手で、苦戦したのを今でもよく覚えています(笑)。それから、歌詞の意味を考えても、恋愛経験なんてない子供の私はぼんやりとしか理解できなくて……。テレビで見ていたアイドルの皆さんのキラキラした笑顔の裏にこんなに壮絶な努力があったなんて、夢にも思わなかったです」パフォーマンスだけではなく人間関係とも向き合うのも、アイドルの使命。「特に同期では、何か少しでもトラブルが起こるたびに集まって話し合いをしていた時期がありました。私たちのグループは総選挙があったり、それ以外にも新曲の選抜などで常に序列があるので、メンバーは仲間であると同時にライバル。時にはどうしても複雑な気持ちを抱くこともあるんです。当時を振り返るとしんどいことも多かったけど、あの頃、無理にでも腹を割って話して、手を取り合って乗り越えてきたからこそ、今の絆がある。同期の存在は家族同然。お互いの幸せを心から喜び合える関係なんです。彼女たちに巡り会えたことも人生の財産ですね」アイドルとして順風満帆に見える中、昨年の1月には、いったん活動を休止。「デビュー以降、一気に駆け抜けてきたせいか、自分でも気がつかないうちに体力も気力もギリギリのところまで来ていて…。自分を立て直す意味でも一度休むことを選択しました」それで心が落ち着くと思いきや、そんな単純なものではなかったそう。「NMB48に加入してからいつも周りにはメンバーやスタッフの方がいたのに、休止中はずっと一人。家で部屋にこもって、壁や天井を見つめていたら、突如、“もう一生、人前に出たくない”“人が怖い”という不安に襲われたこともありました。でも、しばらくして、3月のステージで復帰することが決まって。そこに向けて新曲のMV撮影をしたりするうちに“こんなふうにひっそり活動するくらいならちゃんと復帰したい”という気持ちが自然と芽生えたんです。実際、ステージに立ったら、メンバーもファンの方も本当に温かく迎えてくださって、感謝しかなくて。今は、人が大好き。誰かと会話をするのも、新しいお仕事に挑戦させていただくのも何もかもが幸せで、心が鬱々としていたあの頃が不思議。アイドルとして再スタートを切れました」おおた・ゆうり1999年12月1日生まれ、奈良県出身。ファースト写真集『ノスタルチメンタル』(ヨシモトブックス)が発売中。ワンピース¥45,000(PINKO/PINKO JAPAN TEL:03・5778・9861)ピアス¥1,680リング¥3,900(共にアネモネ/サンポークリエイト TEL:082・248・6226)サンダル¥7,900(R&E TEL:03・3477・5016)※『anan』2019年4月17日号より。写真・嶌原佑矢スタイリスト・松島 茜(io)ヘア&メイク・Georgeインタビュー、文・石橋里奈(by anan編集部)

2019年04月11日

株式会社「ZOZO」の代表取締役社長・前澤友作氏(43)との交際を公表している剛力彩芽(26)。だが女優業は、すっかり開店休業状態になってしまっている。「あまりにも交際をひけらかしたため、イメージダウンとなってしまったようです。契約していた2社のCMは終了。情報バラエティー番組『オスカル!はなきんリサーチ』(テレビ朝日系)のメインMCも交代。発表している女優の仕事はまったくないのが現状です」(芸能デスク)そんな剛力に代わって今年1月から「オスカル!はなきんリサーチ』」のメインMCをつとめているのが、同じ事務所の女優・小芝風花(21)。現在、剛力に代わって急浮上。放送中のNHK総合のドラマ「トクサツガガガ」で連続ドラマ初主演をつとめ、17日放送のニッポン放送「小芝風花 Slow Wind」では一夜限りのパーソナリティーを務める。「事務所の先輩女優たちばかりが注目されがちでしたが、彼女はこれまでも着実に経歴を積み上げてきました。たとえば14年公開の映画『魔女の宅急便』(14年公開)では主人公のキキを好演し、映画賞を獲得しています。その後も舞台に出演し、女優としてのスキルを磨いてきました。現在放送中の『トクサツガガガ』では、主人公である特撮オタク女子の複雑かつデリケートな葛藤をみごと見事に表現。その演技力に、驚くほど高い評価が聞こえてきています」(芸能記者)近年も、16年のNHKの朝ドラ「あさが来た」や昨年の「女子的生活」(NHK総合)など話題ドラマに出演。昨年からは、千原ジュニア(44)主演の人気シリーズ「新・ミナミの帝王」(関西テレビ)でレギュラーキャストをつとめている。「シリアスな作品からコメディーまで、若くしてすでに幅広い役をこなせる“本物の女優”。スキャンダルがないので、NHKで起用されやすいのも強みといえます。事務所がいまいちばん力を入れている女優のひとりでしょう」(テレビ局関係者)小芝が着実に剛力の穴を埋めそうだ。

2019年02月12日

社会保険は毎月決まった保険料を支払わなけれなばりません(基本的には、会社との折半負担となります)が、妊娠・出産の時期や、育児休業中などのように、支払うことが困難な状況もあります。そんな場合には、保険料を免除する規定があります。毎月給料等から控除されている保険料の額は、1月づつでは大きな金額ではないのですが、年間にすると大きな金額になってきます。そう考えたときに、保険料が免除される規定があるのであれば、賢く利用したいと思う人が多いと思います。今回は、保険料が免除される代表的な時期である「産前産後休業」と「育児休業」のそれぞれの期間における保険料の免除等に関する仕組みなどについて解説していきます。産前産後休業期間中は保険料の負担が免除されます産前産後休業期間中は、事業主が保険者等に対して、申し出を行うことで保険料の負担が免除とされます。なお、産前産後休業を開始したあとからでも、申し出を行うことで、保険料については期間をさかのぼって免除することが出来ます。産前産後休業期間中の取り扱い産前産後休業期間中の保険料については、産前産後休業をしている被保険者が使用される事業所の事業主が、保険者等(協会けんぽ・健康保険組合などのことです。以下同じ)に申し出をすれば、その被保険者が「産前産後休業を開始した日の属する月からその産前産後休業を終了した日の翌日の属する月の前月までの期間」について、保険料が免除されます。つまり、産前産後休業期間中の健康保険の保険料免除については、被保険者本人が直接保険者等に保険料免除についての申し出を行うのではなく、会社が保険料免除についての申出を行うことになり、その上で、被保険者が「産前産後休業を始めた日の属する月」から「産前産後休業が終わった日の翌日の属する月の前月までの期間」の保険料について免除される仕組みとなります。【具体例】7月1日から産前産後休業を開始し、10月31日に終了した場合産前産後休業を開始した7月1日の属する月である「7月分」から、産前産後休業が終了となる10月31日の翌日である11月1日の属する月の前月(つまり「10月分」)までの「7月・8月・9月・10月」の4か月分については、保険料が免除されるという仕組みとなります。産前産後休業期間中の保険料免除の注意点産前産後休業期間中の保険料免除に関する規定については、基本的に健康保険・厚生年金保険共通ですが、以下の点については注意が必要です。健康保険については、任意継続被保険者(会社等を退職して、健康保険の被保険者ではなくなったが、その後も継続して健康保険に任意で加入している人のこと。以下同じ)等である人は、保険料免除はされない。事業主の申出が産前産後休業開始よりも遅くなったとしても、産前産後休業開始日の属する月から保険料免除が適用される。保険料免除を受ける場合、被保険者の支払う分だけでなく、事業主の負担する分も免除となる。育児休業中の世帯であれば、最長で3歳になるまでの期間の保険料が免除となります育児休業等を取得している場合は、その育児休業等をしている期間の保険料が免除されます。法令では、「育児休業等をしている被保険者が使用される事業所の事業主が保険者等に申し出をすることで、育児休業をしている期間中の保険料は免除される」と規定されています。つまり、産前産後休業の保険料免除の規定と同様に、お勤めの会社から保険者等に申し出をする事で、その対象となっている被保険者期間に係る保険料が免除されます。育児休業中の保険料が免除される期間については、育児休業を開始した日の属する月から、育児休業を修了した日の翌日が属する月の前月までの期間とされています。【育児休業期間中の保険料免除の規定に関する注意点】保険料免除対象となる「育児休業等」とは、育児・介護休業法に規定する育児休業、育児休業に準ずる休業等をいい、子が3歳に達するまでの育児のための休業を言います。任意継続被保険者等については、育児休業期間中の保険料免除の規定は適用されません。(健康保険のみ)事業主の申出が遅れた場合であっても、実際に育児休業を開始した時点から保険料免除に関する規定は適用されます【具体例】平成28年6月5日から育児休業等を開始し、平成29年6月30日まで育児休業等を修了した場合育児休業等が開始した日が6月5日となるため、6月5日の属する月である「平成28年6月」から、育児休業等の終了日である平成29年6月30日の翌日である平成29年7月1日が属する月の前月である「平成29年6月」までの期間が育児休業期間中の保険料免除期間となります。具体的に免除されている保険料の目安はどれくらい?産前産後休業期間、育児休業期間のそれぞれの期間における保険料免除の規定の適用要件や内容について確認しましたが、実際にはどれくらいの保険料が免除されることになるのでしょうか?産前産後休業の場合【前提条件】標準報酬月額:30万円産前産後休業の期間:平成28年12月5日~平成29年3月31日保険料率:(健康保険)10%・(厚生年金保険)18.3%保険料免除対象期間:平成28年12月分~平成29年3月までの4か月分健康保険の保険料免除額(給料等から控除される分):30万円×10%×1/2=15,000円/月厚生年金保険の保険料免除額(給料等から控除される分):30万円×18.3%×1/2=27,450円/月1月当たりの保険料免除総額:15,000円+27,450円=42,450円/月産前産後休業の保険料免除総額:42,450円×4ヶ月分(平成28年12月~平成30年3月の4か月分)=169,800円育児休業等の休業期間の場合【前提条件】標準報酬月額:30万円育児休業期間:平成28年9月15日~平成30年8月31日保険料率:(健康保険)10%・(厚生年金保険)18.3%保険料免除対象期間:平成28年9月分~平成29年8月分までの12月分健康保険の保険料免除額(給料等から控除される分):30万円×10%×1/2=15,000円/月厚生年金保険の保険料免除額(給料等から控除される分):30万円×18.3%×1/2=27,450円/月1月当たりの保険料免除総額:15,000円+27,450円=42,450円/月産前産後休業の保険料免除総額:42,450円×12ヶ月分(平成28年9月~平成29年8月の12か月分)=509,400円まとめ産前産後休業期間中や育児休業期間中のように、保険料の支払いが困難になる状況においては、保険料を免除する規定はあります。しかし、実際に免除の規定の適用を受けようとする場合、被保険者本人が保険料免除の規定の手続きをするのではなく、会社から申し出を行わなければならないという点で、他の制度とは異なります。また、実際に申出をした時期が休業開始時期を過ぎてから行った場合(いわゆる、「事後報告」)となっても、期間をさかのぼって、保険料免除が受けられますので、出産予定日が早まったことで、産前産後休業を開始した時期が早まってしまった場合であっても、育児休業を開始した時期よりも会社が育児休業期間の保険料免除の申請の申出を行った時期が遅かった場合であっても、問題ないということです。実際のところ、会社もその期間分の保険料を負担しなくてもよいという意味では、メリットが大きいため、産前産後休業や育児休業の取得をしようとする場合には、早めに連絡するように言われることが多いと考えられます。言い換えてみると、これらの申出を行うことで得られる双方のメリットはかなり大きいので、忘れずに手続きをすることが望まれます。

2018年12月24日

働く女性にとって、妊娠・出産・育児は人生における大きなライフイベントとなります。そのため、妊娠・出産・育児における、法制度がどのようなものがあるのかを把握したうえで、今後のライフイベントにおける影響に対する備えをすることが重要になってきます。近年の法制度は、働く女性を意識した内容へと改正が進んでおり、これからのライフイベントを考えていくうえでも、押さえておいてほしい内容が増えてきました。今回は、妊娠・出産・育児について、具体的な法制度を説明したうえで、今後のライフイベントに向けてどのように備えるべきかについて解説します。妊娠・出産・育児にまつわる法制度を理解することが大切労働環境から見た「妊娠・出産・育児」にまつわる法制度は、労働環境の変化などにより進化しています。そのため、常に新しい情報を確認したうえで、今後のライフプランを計画していくことが必要となります。妊娠・出産・育児を理由として会社を休む場合は、会社の規定にもよりますが、無給(つまり、「休んでいる間は給料は出ない」ということ)のところが多く、有給休暇として扱われるところもあったりしますが、これらについては、会社の「就業規則」等の規定を確認してください。妊娠・出産にまつわる法制度妊娠・出産に関する規定は、主に「休業に関する規定」「各種保険料の取り扱いについての規定」「給付に関する規定」などが規定されています。具体的な規定の内容については以下の通りになります。労働環境に関する法制度労働環境に関する法的な制度としては、労働基準法があります。労働基準法は労働に関する基本的な原則部分について規定されているもので産前産後休業についても規定があります。労働基準法では、基本的に「産前6週間から産後8週間の期間については働かせてはならない」(労働基準法65条)と規定されており、産前産後期間においては労働をさせることはできないとされています。しかし、産前産後休業期間中の賃金等に関する規定は労働基準法には明確な規定がありません。そのため、会社の就業規則などに準拠した形で取り扱われることになります。保険料免除等で経済的負担の軽減などを図る規定産前産後休業期間中の社会保険の保険料負担は、非常に大きな負担といえます。そこで、この期間における経済的負担を軽減するために、出産に関する給付や保険料の免除といった制度が規定されています。健康保険法については、給付に関する規定として「出産手当金」「(家族)出産育児一時金」があります。また、保険料に関する規定では、「産前産後休業期間中の保険料は免除される」という規定(厚生年金保険法での同様の規定があります。)があり、妊娠・出産に関する経済的な負担を軽減する規定が設けられています。育児にまつわる法制度育児に関する規定は、育児休業の制度に関する規定や保険料の免除など、育児休業をしている期間に受けることが出来るメリットの規定も多く、また、労働に関する規定などもあります。育児休業の制度育児休業の基本的な考え方については、労働基準法では明確な規定はされていませんが、別で法的に明確にしたものが「育児介護休業法」です。育児介護休業法は、育児休業・介護休業に関する規定が定められています。育児休業に関しては、この育児介護休業法の内容をベースに制度が定められているため、この制度をしっかりと理解することが、育児休業を有効に取得し、活用することにもつながります。また、育児介護休業法では、育児を行っている人に対する労働環境の改善を図るために、労働時間の短縮措置を行うことについても規定されています。この規定は、3歳に満たない子を養育する労働者に対して、会社が一定の要件に該当する者を除き、対応しなければならない規定となっています。育児休業に係る給付制度育児休業に係る給付制度としては、雇用保険や児童手当法などで規定されています。雇用保険法では、育児休業中の被保険者について、「育児休業給付金」という給付を行う制度があります。これは、育児休業中の所得補償を行うことで、育児休業後の社会復帰を容易にすることを趣旨とした制度とも言えます。児童手当法では、15歳に達した日後最初の3月31日までにある子(つまり、中学卒業までの子のこと)がいる場合に、その子の人数に応じて児童手当を支給することで、家計の経済的負担の軽減を図るようにしています。保険料免除等による経済的負担の軽減を図るための規定産前産後休業の場合と同様に育児休業期間中においても、健康保険・厚生年金保険の保険料を免除する規定があります。育児休業期間中については、一定の要件を満たした場合であれば、最長で子が3歳になるまでの期間の保険料について免除されます。産前産後休業・育児休業を取得するうえでの注意点産前産後休業・育児休業は、法律上規定された公的な制度ですが、これらを取得する際に注意しなければならない点があります。例えば、「休業している期間中の収入をどうするのか?」「いつまでに会社に申告をしなければならないのか?」といったことがあります。産前産後休業を取得する上での注意点産前産後休業については、産前休業と産後休業では、法的な規定に若干違いがあるため、取得するうえで注意が必要な部分があります。産前休業の場合産前休業は出産予定日から6週間前の期間から取得することが出来ますが、会社は必ず休業を取得させる必要がない(休業を義務付ける規定ではないということ)ため、自身の申出をしなければ産前休業が出来ません。(実際のところ、申し出がなくても産前休業を予定日の6週間よりも前から取得させる会社もあります)産後休業の場合産後休業については、出産の日から6週間の期間については必ず休業させなければならないとされている点で、産前休業とは大きく違います。また、産後休業について、産後6週間を経過した日後については、医師の診察等を受けたうえで、労働をしても支障をきたさないという意見がもらえた場合には、職場復帰をすることも可能です。(原則としては、産後8週間は労働させてはなりません。)育児休業を取得するうえでの注意点育児休業についても、産前産後休業の場合と同様に、取得をするうえで注意しなければならない点があります。母親が育児休業を取得する場合育児休業は原則として「最長1年間まで」とされていますが、これは「産後休業期間」と「育児休業期間」の合計が1年まで育児休業を取得することが可能とされていますので、育児休業のみで1年間取得することが出来るわけではない点に注意が必要です。父親が育児休業を取得する場合父親が育児休業を取得した場合についても、原則として、育児休業期間は「最長で1年」となります。ただし、父親の育児休業の取得時期が「(母親の)産後休業期間」が終わった後に、母親が先に育児休業を取得している場合は、例外的に「子が1年2か月になるまでの期間内」であれば、育児休業の取得可能となります。(育児休業の取得可能期間は最長で1年です)まとめ妊娠・出産・育児に関する制度は、労働環境自体を改善するために規定や、保険料免除や給付の支給などによる経済的負担の軽減を図る規定など、様々な規定があります。しかし、実際に育児休業を取得している人の割合は「女性が約90%、男性が約1%」と圧倒的な差が出ています。しかし、近年では男女共働き世帯が増えてきていることもあり、育児休業自体を取得する人が減少しているようにも感じます。これらの制度を理解することで、一人でも多くの人が快適なワークライフバランスを実現できるようになることが大切だと考えます。

2018年12月23日

「いまや演技派女優として不動の地位を得た吉田羊さんの19年のスケジュールが白紙状態になっています。本人の強い希望で一時的に休業し、英国・ロンドンへ演技留学するそうです」(映画関係者)18年には2本の主演映画を含む5本の映画に出演。今月3日に発表された「2018タレントCM起用社数ランキング」は11社で女性部門4位にランクインした吉田羊(年齢非公表)。順風満帆に思える彼女が今回、大きな決断をした原因のひとつが、10月に公開された主演映画『ハナレイ・ベイ』だったと前出の映画関係者は証言する。「撮影は昨年8~9月にハワイ・カウアイ島を中心に行われました。彼女は最愛の息子を事故で亡くしたシングルマザー役だったのですが、監督は、孤独感を出すため“ひとりきりでの渡米”を厳命。共演者と接することまで制限され、常に孤独な状態に置かれたんです」スタッフの半分は米国人で、せりふは約半分が英語。監督からは容赦ないダメ出しの連続――。「撮影のないときは英会話を猛勉強して、心身とも相当、追い込まれたそうです。自分自身のもろさを痛感し、女優としての作品への向き合い方を改めて考えたそうです。“もう一度演技を勉強したい”気持ちが強くなり、留学を決めたと聞きます」(前出・映画関係者)映画上映に先駆け、プレミア上映会に出席した吉田は、《クランクイン初日からコテンパンにやられました。この作品が終わったら女優をやめようと思いました。それぐらい追いつめられて闘った撮影でした》と、女優として転機になる作品だと述べていた。吉田の所属事務所に英国留学についてコメントを求めたが、期日までに返答は得られなかった。19年1月には出演するスペシャルドラマが放送され、2月には出演映画『七つの会議』が公開されるが、すべて撮影済みだという。「すでにロンドンでの演技学校も内定しているそうで、吉田さんは『向こうで舞台に立てるまで頑張りたい』とオーディションも受ける決意を口にしています。留学期間は半年ほどと聞いています」と前出の映画関係者。「6カ月以内の期間であれば、事前に取得しておくビザの必要がないので、簡単に留学できます」そう話すのは留学エージェント「ウインテック留学センター」の担当者。英国では大学の演劇学校は基本的に3年間、短くても1年間が中心だが、演劇関係者は言う。「ロンドンには民間の演劇学校も多く、映画『羊たちの沈黙』のアンソニー・ホプキンスなどを輩出した王立演劇学校は特に有名。サマースクールなどのショートコースも充実しているので、民間の学校に通う可能性は高いでしょう」英国留学は、彼女の新たなステップアップとなるか――。

2018年12月18日

お子さんの将来の学費に備える学資保険。契約しようとすると、必ず聞かれるのが「加入時期」「払い込み期間」「給付時期」です。契約なんていつでもいいよね、と思いがちですが、払戻金にかなり大きな違いが出てくるポイントです。学資保険契約の際に重要な“いつがお得か?”をバッチリ解説しましょう。学資保険って何という方は、まずこちらの記事をご覧ください。学資保険の「加入時期」は何が大切なの?7~9歳で入れなくなるってホント?私たちが加入する“人に対する保険”は、契約する人が若ければ若いほど、保険料が安く設定されています。学資保険も、契約者はお子さんの保護者の方で、被保険者はお子さんになりますので、「保護者が若い&お子さんが小さい」時期に加入するほど、有利な契約を結ぶことができます。どんな仕組みか、詳しく見てみましょう。妊娠中の加入もOK!思い立ったら早めの契約を学資保険の保険料を決める重要ポイントの一つが、「契約者(保護者)と被保険者(子供)の年齢」です。学資保険は、一般的にお子さんを被保険者に、保護者が契約します。それぞれの年齢が若いほど、保険料は安く設定されています。そうは言っても、「うちは結婚○十年で、やっと子宝に恵まれました!」という場合もあるでしょう。最近は、人生経験豊かなパパママも増えています。その際は、お子さん(被保険者)が小さいうちに契約すればするほど、保険料は有利になります。「早ければ良いといっても、生まれてからでしょう?」と思われるかもしれませんが、実は、妊娠中(出産の140日前)から加入OKです。一般的な妊娠期間は、40週間(約280日)とされていますので、安定期に入る妊娠6カ月目あたりから加入できることになります。じっくり検討できる妊娠中の加入で、まさかの際も学資を確保「妊娠中の加入って、そんなに急いで何が良いの?」という疑問も、ごもっとも。妊娠中加入のメリットをお伝えしましょう。お子さんが既にいらっしゃるベテランパパママは別として、初出産の際の妊娠期間は、準備でワクワクしますね。また、出産後に比べて、時間に余裕がある時期でもあります。出産後は、3~4時間おきの授乳があったり、寝不足になったりすることも。それなら、余裕がある妊娠中にじっくり検討して、学資保険に加入してしまうのは、とても良い選択になると言えるでしょう。また、保護者といえども、事故に遭ったりする可能性もあります。学資保険は、契約すると、その時点から保障が始まりますので、契約者(保護者)が死亡や高度障害状態になると、その後の保険料は免除され、契約した時期が来ると保険料を払ってもらうことができます。年齢制限に注意!お子さんが7~9歳、保護者が60歳代で契約範囲外に「ああ、うっかり学資保険入り損ねてるわ」というあなた、大丈夫です。お子さんが小学校入学前くらいまでなら、余裕で契約できるようですよ。保険会社によりますが、7〜9歳くらいになると契約期間外(契約できない)になる会社もありますので、気づいたら早めのアクションをお勧めします。また、契約者である、保護者の年齢も制限がある場合があります。ベテランパパさんや、おじいさまや、おばあさまなどが契約する際は、シュミレーションしてみるなどして、早めに契約できるかどうか確認しておきましょう。60歳代前半まではOKの場合が多いようです。払込期間は、早い時期に、短期で払う方がお得!契約時に気になるポイント2つ目は、「払込期間」です。「払込期間」とは、学資保険の保険料を払う期間のことです。契約時に、払込期間を選べるようになっています。大きく分けて、「短期型」と「全期間型」の2種類があります。お子さんの学資保険にぴったりなのはどちらか、次項で一緒に確認しましょう。有利な払戻金を狙うなら「短期型」で!学資保険は保険商品ですので、運用期間が長い方がより大きな払戻金を期待できます。超低金利の影響で一時ほどの利益は望めないのですが、短期型で集中して積立を行い、運用期間を長くすれば、それだけ高いリターンが期待できます。最近は、塾代などで教育費が増えてくる中学入学前の10歳くらいで積み立てを終わらせる学資保険が人気なようです。良いことずくめに思える短期型ですが、心配な点もあります。契約金額は一定で、短期で積立を行うので、毎月の積立額は全期間型に比べて高くなる傾向があります。契約の途中で払い込みが苦しくなり、万一解約する事態となりますと、元本割れする可能性もあります。毎月の収入と見合った積立額となっているか、ご家庭でしっかり検討されることをお勧めします。先輩パパママには、学資保険の加入に際して家計を見直し、ムダのカットに成功されている方も多くいらっしゃいます。良い機会と捉えられて、一度家計の見直しをされてみてはいかがでしょうか。コツコツ無理なく貯まる「全期間型」短期間積立型と比べると、少しリターンが寂しい「全期間型」。一方で、長い期間の積立となりますので、メリットもあります。契約者となる保護者様の若いうちに学資保険に加入するので、はじめは月々の積立が負担となることがあるかもしれません。ところが、長い年月の間に収入が増えると、一定金額で積み立てている学資保険料は、それほど負担に感じなくなるようです。コツコツと長い期間で学資に備えるのは、学資保険の王道と言えるかもしれません。究極の短期型「一括前納」お子さんの誕生で、「親戚からお祝いをもらった」「おじいさんが盛り上がって学資保険を払ってくれる気持ちになっている」そんなラッキーな場合は、「一括前納」はいかがでしょうか。払戻金を多くもらうには「短期型」が良い、とお伝えしましたが、「一括前納」は、究極の短期型。払戻金の有利さは、ダントツです。余裕資金は、ついつい使ってしまいがちですね。家族の「お祝いしたい」暖かいお気持ちを、保障付きの学資保険でお子さんの将来に備えるために一括前納にする。お祝いを下さった方も、皆さん喜んでくださるに違いありません。チャンスがありましたら、ぜひご検討ください。給付時期の設定はどうする?こまめに複数回もらうか、まとめて1度にもらうか学資保険の契約の際に、「給付時期はどうしますか?」という質問が出ます。「給付時期」とは、学資保険の積み立てたお金を受け取る時期のことです。高校も無償化が進んでいますので、多くのお子さんにとって、大学に入学する時が、一番大きな教育費が掛かる時期となるでしょう。その際に学資保険から入学準備の費用を受け取れると大助かりですね。祝い金が出るプランも!保険契約によっては、中学入学や、高校入学時に祝い金をもらえる契約もあります。この祝い金は、必要がなければ、そのまま「据え置き」にすることもできます。「据え置き」は、祝い金でもらうはずのお金をそのまま置いておくことです。据え置かれた祝い金は、保険会社が運用し、最終的に払戻金が有利になる可能性もあるようです。祝い金の出るタイミングは、中学進学や、高校進学時など、ライフプランに合わせて設定できます。また、「一度しかもらえないのは不安」「大学入学時から毎年もらいたい」など、複数回に設定することもできますので、他のご兄弟の進学状況などと合わせて、ご家庭で検討しましょう。まとめ学資保険にまつわる3つの“いつ”。「加入時期」「払い込み期間」「給付時期」の有利な決め方を見てきました。そうは言っても、ご家庭ごとに使い勝手の良い契約は違うはず。お子さんの将来を夢見て、ご家族で検討されることをオススメします。

2018年12月03日

住宅ローン控除の歴史は、1972年に導入された住宅取得控除までさかのぼります。一方の住まい給付金は、平成26年から始まった新しい制度です。どちらも住宅購入者には嬉しい制度です。これらの制度を最大限に活用するために、制度の内容をおさらいしましょう。■ 住まい給付金と住宅ローン控除の違いGraphs / PIXTA(ピクスタ)住宅ローン減税は、控除金額を所得税から差し引く制度です。控除金額は、ローン残高をもとに計算するため、融資金額が少ない収入が低い人は、収入が多い人に対し、節税効果が少なくなります。2019年に消費税率の引き上げが予定されています。それにより、同じ住宅なのに、購入金額は消費税率上昇分だけ高くなり、低収入の人にとっては、金銭的負担が増えます。負担軽減させるためにできたのが、住まい給付金です。目的が違う2つの税制優遇制度は、条件さえ満たせば、同時に受けることができるのです。■ 住宅ローン控除とは?ABC / PIXTA(ピクスタ)住宅ローン控除は、年末のローン残高の1%を所得税から控除する制度です。10年間継続して控除を受けることができるため、節税効果も大きくなります。所得税から控除しきれない場合は、翌年の住民税から一部控除することも可能です。控除を受けるには…取得する不動産は自己の居住用であるローン返済方法は10年以上である連帯保証人はなくローンを借り入れた本人であること住宅取得の日から6か月以内に居住し、適用を受ける各年の12月31日まで居住し続けていること親族から個人的な借入れをしてない床面積の合計は50平米以上240平米以下である床面積の1/2以上は居住用であるその年の所得金額が3,000万円以下居住した年の前後にほかの税金の優遇措置を受けていない耐用年数を超えていない。または超えた場合耐震基準を満たす親族などから購入していない贈与で取得していないというすべての要件を満たす必要があります。■ 住まい給付金とは?住まい給付金とは、消費税率引上げによる金銭的負担を緩和するために創設された制度です。給付額は、収入額によって異なります。給付金額は「給付基礎額×登記上の持分割合」により算出します。給付基礎額は、市区町村発行の個人住民税の課税証明書により決定します。すまい給付金を受け取るためには、給付申請書を作成し、確認書類を添付して申請することが必要です。新築住宅の場合ABC / PIXTA(ピクスタ)床面積が50平米以上(床面積は登記事項証明書に記載してある平米数)住宅ローンを利用している場合は、新築なら、検査を受けている住宅(住宅瑕疵担保責任保険へ加入した住宅または住宅性能表示制度を利用した住宅など)住宅ローンの利用がない場合は、新築なら、施工中に検査を受けていることに加え、フラット35Sと同等の基準を満たす住宅中古住宅の場合TATSU / PIXTA(ピクスタ)床面積が50平米以上(床面積は登記事項証明書に記載してある平米数)売主が宅地建物取引業者である中古住宅。売り主が個人の場合は、消費税が課税されないので除外既存住宅売買瑕疵保険への加入など、売買時に検査を受けている住宅ローンの利用がない場合、年齢が50才以上の者が取得する住宅が対象。年齢は、引き渡しになった年の12月31日時点の年齢で判別する消費税が10%になったときは、収入額の目安が650万円以下(都道府県民税の所得割額が13.30万円以下)の要件が追加される予定■ 制度を受けるときの注意点は?ふじよ / PIXTA(ピクスタ)住宅ローン控除も住まい給付金も、受けるための要件が細かく規定されているので、契約前に購入しようとする物件が適用になるかをチェックすることが大切です。また現在のところ、平成26年4月1日以降、平成31年6月までに入居完了した住宅が対象となっています。住まい給付金は収入が一定以下であることが要件となります。消費税が8%のとき収入額の目安は510万円以上、10%のときは775万円以上の人は、住まい給付金の給付対象外となるので自分の課税所得を確認しておきましょう。これらのことに注意して、上手に物件選びを行い、両方の制度を利用しましょう。【参考】※住まい給付金国土交通省

2018年10月13日

パート勤務でも、出産・育児によって収入減となるのは同じこと。しかし、正社員でないと出産手当をもらえるケースは多くありません。ただし、育児休業給付金なら話は別。パートでも、きちんと申請すれば正社員と同じ条件で給付されるのです。育児休業給付金をもらうためにおさえておきたいことがらを詳しく解説します。パート勤務の主婦は育児休業給付金をもらえるのか?アルバイト、パート、派遣などで働いている人は、妊娠したら子育てのために仕事をやめるしかないと漠然とイメージしている方が多いのではないでしょうか。しかし、パートであっても正社員同様に育児休業給付金をもらうことは可能です。どんな形での雇用であっても、一定の基準を満たしていれば育児休業をとることができて、それに伴う手当金ももらえます。これは、労働基準法で明確に定められていることです。ただし、パートの方は、育休や育児休業給付金が利用できることを知らない人も多いという実情があります。自分の権利を正しく知って、給付金を得られるように努めたいものです。 育児休業給付金(育休手当)の受給条件は?それでは、育児休業給付金を受給されるためには、どのような条件を満たしている必要があるのでしょうか。主な条件は5つです。順番に説明していきます。1. 1歳未満の子供生まれてから1歳未満の子供がいる期間が育児休業給付金の支給期間となります。ただし、条件を満たせば2歳まで支給期間を延長することが可能です。2. 雇用保険雇用保険に加入していることが条件となりますので、自営業の場合は資格がありません。3. 賃金支払基礎日数また、育児休業給付の支給要件は、育児休業を開始した日より前の2年間に、賃金支払基礎日数が11日以上ある月が通算で12ヶ月以上あることとなっています。雇用が継続しているかどうかが重要なポイントです。4. 育休中の賃金育児休業期間中は、休業に入る前の1ヶ月分の賃金の8割以上が支払われていないことも条件となります。5. 育休中の就業日数育児休業期間中の就業日数は、1ヶ月に10日以下であることが必要です。被保険者の方が育児休業を開始した場合、その雇用主が、被保険者の育児休業給付の受給資格の確認を公共職業安定所に対して行うことになっています。受給資格の確認手続きは、育児休業給付金を初めて申請するタイミングと同時に行うことができます。もし、雇用主から受給資格確認の通知書を受け取っていない場合は問い合わせてみましょう。 給付金を受け取るための申請方法は?給付金を受け取るためには、申請書類を作成して提出するという手続きが必要です。勤務先に委ねる部分も大きいので、勤務先へ報告することから始まります。1. 勤務先への報告妊娠が判明したら、早めに勤務先へ報告します。このときに会社側から、育児休業をとるか、育児休業給付金を申請するかという意志確認があるはずです。もしなければ、この時点でこちらから問い合わせておきましょう。2. 受給資格の確認パートの場合、受給資格をクリアしているかどうか確認しておくことが大切です。会社から、受給資格の確認通知を受け取ることになるはずですので、いつ頃受け取れるのか確認しておくとよいでしょう。3. 必要書類の準備育児休業給付金の申請書類を会社から受け取って、書類に必要事項を記入します。また、給付金の振込に利用する金融機関を決めて、確認印をもらっておきます。医師の診断書も必要になるので、早めにもらっておきましょう。また、添付書類として母子健康手帳など、育児の事実を確認できる書類のコピーが必要です。さらに、支給申請書の内容を確認できるものも提出する必要があります。例えば、賃金台帳や労働者名簿、出勤簿などです。4. 申請手続き育児休業が始まる1ヶ月前から申請ができるようになります。出産日から起算して58日目から4ヶ月となる日の属する月の月末までが、申請手続きの期間となります。このときまでに、受給資格の確認と必要書類の準備を済ませておきましょう。必要書類をまとめて勤務先へ提出すれば、勤務先がハローワークへ提出してくれることもあります。勤務先によっては、自分で提出する場合もありますので、事前に確認しておきましょう。5. 確認申請時には、自分自身は産休をとっている場合が多いでしょう。勤務先に申請手続きを委ねてある場合は、きちんと申請してくれたかどうかについて電話などで確認しておくと安心です。6. 振込申請から約2〜5ヶ月後に、初回分が振り込まれます。支給決定日から1週間程度で口座に振り込まれます。支給決定日は、決定通知書に明記されていますので確認しておきましょう。その後は、約2ヶ月ごとに手続きが必要です。 育児休業給付金をもらうために気をつけることは?パートの場合、1年のあいだ、ずっと同じ職場で仕事をしていれば、まず条件に合致することになります。もし、1年前ぐらいに職場を変えたという場合は注意が必要です。前の職場から今の職場へ転職する際に、無職のときがあった場合は、条件を満たさないとされるケースがあるので気をつけましょう。また、育児休業給付金は、休業期間が終わり次第、すぐに職場へ復帰するということが条件でもらえる給付金です。パートの場合は雇用契約の内容次第では、子供が1歳6ヶ月までに契約が解除される場合もあるでしょう。その場合は、条件に合いません。雇用契約期間があらかじめはっきり決められている人は、しっかり調べておく必要があります。 受給期間を延長したい場合はどうする?無事に手続きを完了し、育児休業給付金をもらえることになったとしても、育児期間中に環境が変わることは大いにあり得ることです。申請当時の家族を取り巻く状況になんらかの大きな変化があり、その結果として予定通りに仕事に戻ることができなくなる可能性もあり得ます。そうした場合は、育児休業給付金の受給期間を延長することが可能です。ただし、延長するためにはそれなりのはっきりとした理由が必要となります。どんな理由があれば延長対象となれるのか、条件の例をご紹介します。待機児童保育所への入所を希望していて、申請もしているが保育所がの定員に達しているが満ちているとの理由で、入所を保留とされている場合は該当します。他に入所可能な保育所が自宅近辺にあるにもかかわらず、特定の保育所へ入所したいために望んで待機しているケースは、延長が認められないことがあるので注意が必要です。配偶者に関する変化子供の養育を行う予定であった配偶者が、以下のような状況になった場合は、延長理由として認められます。配偶者が死亡したとき負傷、疾病、精神上の障害婚姻の解消その他の事情により同居しなくなったとき6週間以内(多胎妊娠の場合は14週間以内)に出産予定14週間以内に多胎出産予定産後8週間を経過しないとき他にも、配偶者が失職したり、養育費を払ってくれなかったりする場合は、延長が認められるケースもあります。育児休業期間中に環境が変わったという方は、延長可能かどうか最寄りの公共職業安定所などに確認するとよいでしょう。例えば、職場復帰しようと考えていた時期に、配偶者が転勤することになり、単身赴任を始めた場合、延長の対象となります。転勤することになったとしても必ずしも配偶者の収入に変化があるわけではないので、給付金の延長が認められるのは意外かもしれません。子供と同居できるかどうか、好ましい養育環境を保てるかどうかが重要視されるのです。 育児休業給付金ならパートでも受け取れるパートでも育児休業給付金はもらえます。ただし、雇用保険の加入期間に加入していることや、休業中の就業日数などに細かい条件がありますから、給付金支給対象外とならないように注意が必要です。条件を慎重にチェックして、きちんと正当な金額の給付金をもらいましょう。 参考:コラム:非正社員の産休・育休/労働政策研究・研修機構(JILPT)育児休業や介護休業をすることができる有期契約労働者について育児休業給付についてQ&A~育児休業給付~育児休業給付の内容及び支給申請手続について

2018年10月07日

安心して出産するためには、出産後のことも心配したくないですよね。出産後、育児休業をとると収入が減ってしまうことは、妊娠・出産をためらう理由の一つでしょう。ところが、育児休業給付金を得たいとは思っていても、その内容についてはあまりよく知らない方が多いのではないでしょうか。支給日がいつになるのか、いくらもらえるのかといった具体的な内容について詳しく解説します。1. 育児休業給付金(育休手当)ってどんな制度?一般に、育休手当ともいわれている育児休業給付金は、働きながら出産を決めたママの強い味方となります。収入が減ってしまうことへの懸念から妊娠をためらっているならば、とくに知っておくべき制度です。その目的と、対象者について説明します。育児休業給付金の目的育児休業給付金は、雇用保険法で定められているもので、育児休業をとりやすくすることが目的です。また、育児休業をとったあとに、職場復帰できるように支援するという目的もあります。育児休業をとることで多くの場合は収入が減じてしまいますが、月給の一部を給付金として保険で支払うことで、安心して育児に専念できるようになるというわけです。こうした目的のためには、正社員のみならず、パートやアルバイトであっても雇用保険に加入している者はみな、平等に給付金を受け取る機会を得られることが望ましいとされています。そのため、雇用形態に依らず、一定の勤務状況を満たしていて本人が希望すれば、この給付金を受け取ることが可能です。対象となるのはどんな人か給付金は誰でももらえるものではありません。いくつかの条件をパスして、きちんと申請を行った人だけがもらえる仕組みとなっています。正社員として勤務している場合は、ほぼもらえると考えて間違いありませんが、パートや契約社員だと条件次第ではもらえないというケースも。勤務先が受給資格の有無をハローワークに問い合わせますので、その結果を確認するようにしましょう。受給資格を決めるのが、以下に列記した条件です。これらを満たしているかどうか、チェックしてみてください。1歳未満の子どもがいる雇用保険に加入している育児休業に入る前の2年間に、1ヶ月に11日以上働いた月が12ヶ月以上ある育児休業期間中は、休業開始前の1ヶ月の賃金の8割以上を受け取っていない育児休業期間中は、勤務日数が、1ヶ月に10日以下である上記を満たしていれば、パートでもアルバイトでも、正社員と同じように給付金を受け取れます。 2. 支給日はいつから?育休中にお給料がもらえないとなると、そのあいだ貯蓄を切り崩すなどして過ごさないといけません。できるだけ早く、現金を支給して欲しいですよね。給付金を受給できる場合は、いつ振り込まれるのでしょうか。支給日は、支給決定から約1週間後結論からいえば、育児休業給付金の支給が決定された場合、決定後約1週間で、被保険者本人の金融機関口座に直接振り込まれます。すると、あたかも育休に入って1週間でもらえるような印象があるかもしれませんが、給付金は育休に入ったからといって自動的に振り込まれるものではないので注意が必要です。初回の給付金支給日がいつになるのか具体的にイメージできるように、4月1日に出産したケースを例にとり大まかなスケジュールをご説明します。出産から育児休業給付金初回支給日までのスケジュール4月4月1日4月2日↓出産日産後休業開始日↓※産後は8週間(56日間)の休業をとるように法律で定められています。(労働基準法第65条第1項、第2項)5月↓5月27日5月28日↓産後休業終了日育児休業開始日6月↓6月27日↓↓1ヶ月経過5月28日から7月27日までの2ヶ月分が、初回の申請対象分となります。7月↓7月27日↓7月28日↓2ヶ月経過↓育児休業給付金申請期間スタート↓申請8月8月4日ー7月28日に申請した場合↓8月4日ごろに振込9月9月30日育児休業給付金初回申請期間終了9月30日に申請した場合↓10月7日ごろに振込10月10月7日ー育児休業給付金申請期間がスタートした7月28日に申請した場合、そこから約1週間後の8月4日ごろに振り込まれることになり、これが最速です。出産日である4月1日から約4ヶ月後ということになります。育児休業給付金申請期間が終了するぎりぎりの9月30日に申請した場合は、そこから約1週間後の10月7日ごろに振り込まれ、これが最も時間がかかるケースとなります。この場合、出産日である4月1日から約6ヶ月後です。支給日は変動する可能性があることに注意支給日は、場合によって多少の変動があります。例えば、土・日・祝日を挟んでいるとそのぶん後ろ倒しになりますし、会社が手続きするスピードにも関係してきます。支給日は、育児休業に入る前に確定しているわけではありませんし、休業に入る前や、入った時点ですぐにもらえるわけではないということを念頭におき、そのつもりで現金を用意しておくのが望ましいでしょう。2ヶ月ごとに振り込まれないときは確認を育児休業給付金は、ほとんどの場合、勤務先が申請してくれることによって手続き開始となります。給付金を継続して受け取るためには、2ヶ月ごとに支給申請を行うことが必要となるので、忘れないようにしないといけません。もしも振り込まれていないようなときは、勤務先にすぐに問い合わせてください。 3. 支給期間はいつまで?給付金の支給は、その目的からすると基本的には仕事に復帰するその日まで続くと考えるのが妥当です。育児休業を取得できるのが、そもそも1年ですので、子どもが満1歳になるまでもらえると考えてよいでしょう。具体的には、1歳になった日の前日までということになります。 4. 支給期間を延長することはできる?支給期間は子どもが1歳になるまでというのが基本的なルールですが、1歳を迎えてもすぐには仕事に復帰できないさまざまなケースが考えられます。そのようなときには、支給期間を引き延ばしてもらえるように申請することで延長が可能です。延長申請が受理されるケースは主に二つあります。一つは、1歳を迎えて保育園に入園希望を出しているのに保育園側の都合で保留にされている場合。いわゆる待機児童となってしまった場合です。もう一つは、配偶者の都合等により、養育が困難になってしまった場合。例えば、配偶者が死亡した場合や、離婚によって同居できなくなった場合などが挙げられます。他にも、配偶者が病気や事故、なんらかの精神疾患を患うなどして十分な収入を得られなくなった状況では、延長が認められるケースが多いです。延長期間は、最大で2歳まで承認されることがありますので、まずはハローワークへ相談してみましょう。 5. 支給される金額はいくらになるのか?支給される育児休業給付金の金額は、給料の額と休業からの日数に応じて変動します。支給金額を算出するための計算式は次の通りです。育児休業の開始日から6ヶ月以内「休業開始時賃金日額 × 支給日数」の67%育児休業の開始日から6ヶ月経過後「休業開始時賃金日額 × 支給日数」の50%具体的な例を挙げますと、例えば月給が18万円の場合、育休スタートから6ヶ月間は、180,000円×0.67=120,600円の支給額となります。6ヶ月経つと、180,000円×0.5=90,000円になります。育休期間が1年とすると、はじめの半年は、月給の3分の2ほどをもらえて、のちの半年は月給の半額をもらえるということです。育休が始まって、半年ほど経つと、少しずつ職場復帰に向けて勤務日を増やす人も多いです。そのようなときは、月給の半額を給付金で支給してもらいつつ、受給資格を剥奪されない程度に勤務して収入を得るという方法もあるでしょう。 まとめ育児休業給付金は、出産・育児のために仕事を休まざるを得ず、収入減となる家庭をサポートするために給料の一部が支払われる制度です。基本的な支給日は、2ヵ月に一度。自分で指定した金融機関口座に振り込まれます。給付金の支給日は、人(勤務先)によってさまざまで、申請してから2〜3ヵ月後となるケースもあり、申請してすぐに振り込まれるというわけではないので注意が必要です。 参考:厚生労働省『平成29年10月より育児休業給付金の 支給期間が2歳まで延長されます』雇用保険法ハローワークインターネットサービス – 雇用継続給付育児休業給付の内容及び支給申請手続について

2018年10月06日

育児休業をとるときに支給される育児休業給付金。安心して育児に専念できるのでぜひきちんと申請して受給したいですよね。初めて育児休業をとる方は、その申請方法についてわからないことばかりでしょう。申請するのに必要となる書類、申請先、申請するタイミング、受給資格などを取りあげて説明します。また、もらえる給付金の金額も気になるところ。金額を自分で簡単に計算する方法も合わせてご紹介します。1.育児休業給付金の申請方法は?育児休業給付金の申請は、毎月行うイメージがありますが、実際には2ヶ月に1回です。最初だけは、勤務先の担当部署が行ってくれる場合が多いですが、その後は、2ヶ月ごとに自分で申請することになります。揃えておくべき書類申請時に揃えておくべき書類は以下の通りです。育児休業給付金支給申請書賃金の金額や支払われている状況を証明することができるもの(賃金台帳、労働者名簿、出勤簿など)雇用保険被保険者休業開始時賃金月額証明書母子健康手帳1と2の書類は2回め以降の申請時にも必要となりますが、3と4は初回だけで大丈夫です。申請書類の提出場所申請先は、ハローワークです。初回は、勤務先で行ってもらえる場合が多いのですが、2回め以降は自分で出向くことになります。ハローワークは、厚生労働省によって設置された機関です。仕事を探すときに行く場所というイメージがありますが、雇用環境を整えたり不平等を是正したりする目的でサービスを提供する行政機関です。ハローワークの場所は、厚生労働省の「全国ハローワークの所在案内」ページにあります。各県に5箇所以上設置されているので、近くのハローワークを探してみましょう。申請はいつすればいいの?育児休業給付金は産後でも申請することが可能ですが、理想的なのは産休に入る前でしょう。産休・育休に入ってしまっている状態で、改めて申請の手続きを行うよりも、産休に入る前に給付金の申請準備も済ませておけば、のちのち手間が少なくてすみます。初回は、受給資格があるかどうかを確認する手続きがあります。これは勤務先が行います。育児休業は出産日翌日から8週間後にスタートしますが、この開始日から4ヶ月めの月末が支給申請の期限です。 2.育児休業給付金はどんな人がもらえるの?育児休業給付金は、誰でも受け取れるというわけではありません。一定の受給資格が存在します。申請する前に、自分に受給資格があるかどうかについて事前確認しておくとよいでしょう。雇用保険に加入まず最初に、雇用保険に加入していることは大前提です。雇用保険というのは、保険者を日本政府とする社会保険制度のこと。失業・雇用継続等に関する保険制度で、失業を予防したり雇用状態を是正したりする目的で定められています。一般的には、失業に対する備えであるとして知られていますが、育児や介護などの理由で収入源減となる場合にも役立つものです。育児休業給付金は、この雇用保険に加入していて、定められた保険料をきちんと支払っている人だけが受けられる給付金です。なお、雇用形態がパートやアルバイト、派遣などの場合には、1週間の所定労働時間が20時間以上であり、同一事業主に31日以上続けて雇用されていることが雇用保険適用の条件となります。育休前の勤務日数受給条件の二つめは、育児休業をとる前にどのくらい勤務していたかということです。重要な期間は、育休前の2年間です。この2年間で、1ヶ月に11日以上働いた月が12ヶ月以上あることが必須条件となります。2年間は24ヶ月あるわけですが、このうち半分程度の月に、11日以上働いているかどうかがポイントです。正社員であれば、普通に1年働いていれば問題なくクリアするレベルですが、パートやアルバイトで働いていた月と休んでいた月が混ざっているという場合は、一度確認してみましょう。まだ働き始めて間もない場合は、育児休業給付金が支給されないということになりますので、もし妊娠する予定があるならば、上述した期間を目安に働き続けてからの方が断然お得だということです。勤務先からの給料育児休業給付金は、勤務先からのお給料が減少するからこそ保障されるものです。もし、育児休業期間であっても勤務先からお金をもらっているのであれば、給付金は支給されません。具体的には、1ヶ月に8割以上をもらっていないことが必須条件となります。逆からいえば、7割であればもらっていてもほぼ問題ないということになります。育児休業期間でも出勤するケースが多いという人は、この比率をしっかり頭にいれておきましょう。ただし、8割に満たなくても支給額が減額される場合もありますので担当者に確認するなどして十分に注意してください。休業日数実際の休業日数が少ない場合は、給付金が支給されません。各支給対象期間ごとに20日以上の休業日があることが前提となります。 3.育児休業給付金を申請するといくら支給される?きちんと条件を満たし、申請を行って、育児休業給付金を受け取れることになった場合、受け取れる金額はいくらになるのでしょうか。また、給付金はいつごろまでもらえるのでしょうか。給付金の計算方法育児休業給付金の計算は、計算式が定められていますので、これに従って算出されます。金額は、育児休業期間で一貫しているわけではありません。育児休業がスタートしてから経過した期間によって、2通りに分けられています。育児休業の開始から6ヶ月までは、「休業開始時賃金日額×支給日数」の67%が給付金額となり、育児休業の開始から6ヶ月経過したのちは、「休業開始時賃金日額×支給日数」の50%となります。ざっくりいいますと、半年経ったら支給金額が少し減るということです。例えば、休業を開始した時点での月給が20万円であった場合を例にとって考えてみますと、育児休業開始から6ヶ月間、一度も出勤しなかった場合は、「200,000円×0.67=134,000円」となります。育児休業開始から6ヶ月経ったあとは、「200,000円×0.5=100,000円」です。34,000円の差があるので、覚えておきましょう。給付金をもらえる期間はいつまで?給付金をもらえる期間は、子どもが1歳になった日の前日までと決められています。つまり、およそ1年間ということです。もし1年をまたずに仕事に復帰する場合は、育児休業給付金は支払われません。ただし、いろいろな条件が整えば、この給付期間を延長することも可能です。延長されるケースには、次のようなものがあります。例えば、保育園に入園希望を出しているにもかかわらず、入園を保留にされ待機児童となったケース。この場合はやむを得ず、仕事に復帰にできないケースであるとして、延長が認められます。また、家計の頼りとしている配偶者が死亡したり病気になったりして、収入を得られなくなり、子どもの養育が難しくなったケースも、同じく延長されます。最大で2歳まで延長可能なので、上記のような事情がある場合は、ハローワークに問い合わせてみるとよいでしょう。 まとめ育児休業給付金とは、出産と育児のために休業せざるを得なくなり勤務先からの収入がなくなったとき、その一部が支払われるものです。申請書類は基本的に会社が揃えてくれます。雇用保険の証明書や、受給資格確認票、賃金台帳などのほか、母子健康手帳や通帳の写しなども必要になりますのできちんと準備して、間違いなく受給できるように努めてください。 参考:「Q&A〜育児休業給付〜」(厚生労働省)「育児休業給付の内容及び支給申請手続について」(公共職業安定所)ハローワークインターネットサービス全国ハローワークの所在案内人を雇うときのルール3. 労働保険 – (1)雇用保険

2018年10月05日

こんにちは、ぶーこの母です。娘のぶーこが生まれてから、早いもので一年が過ぎました。本来であれば職場復帰をしている頃なのですが、保育園の問題で半年延長を頂いております。初めての育児にいっぱいいっぱいで、一年間の育休もあっという間に終わってしまいました。そこで今回は、育休を取得して感じた事を本音でお伝え していきたいと思います。育休についての本音●(1)育児休業給付金がなかなか振り込まれず、通帳とにらめっこの日々働いているママやパパが、育休中に頂ける育児休業給付金。この給付金のおかげで金銭面以外に心にも余裕ができ、我が家はとても助けられています。ただ、育休が始まればすぐに振り込まれるものだと思っていた私・・・。毎日通帳とにらめっこをしては、変わらない金額にどんよりする日々 が続きました。それどころか、夫だけの給料だけではギリギリの月もあり、ちょこちょこ貯金から崩して生活しておりました。ま、まさか忘れられているのでは!? と不安になり、育休を取得したことのある先輩に聞いてみることに。すると・・・給付金の申請は、育休が開始してから2ヶ月後に会社を通して行うことが多いようで、実際に手元に振り込まれるのが3ヶ月~になることが多い そうです。8月に出産した私の場合、給付金が振り込まれたのは12月の半ばでした。ただ、育休の手続きを忘れられていたというビックリなエピソードをお聞きしたこともあるので、あまりにも遅く不安な場合は、会社に確認をしてみる事をお勧めします。●(2)「まだ大丈夫」に要注意!慣れない育児に寝不足も重なり、育休中は「一秒でも長く眠りたーい!」と思っていました。しかし、育休中って保育園の手続きや給付金の書類を送付したり と、やらなければならないことがちょこちょこあるのです。のんびりやの私は「まだ日にちもあるし明日にしよう」と手続きを後回しにしてしまい、気づけば保育園の入所申し込み期限のギリギリ に・・!しかも、私の会社は本社が他県にあるため、勤務証明書が手元に届くまでに約10日かかる とのことでとてもヒヤヒヤしました。のんびりやのママさん、私みたいにならないようお気をつけて!●(3) 復帰後の勤務イメージは?復帰前はフルタイムで勤務していて、復帰後も今まで通りの勤務体制で働くと漠然と思っていました。しかし、実際に育児をしてみると、今まで通りのフルタイム勤務ではいっぱいいっぱいになりそう と感じるようになりました。夫の帰りも遅く、お迎えも私しか出来ないので、夫もパート勤務を勧めてくるのですが、会社はフルタイムの人ばかり・・。更に、お休みしている間にリーダーが転勤になり、会社の勤務状況も変わって相談しづらい環境に なってしまいました。育休に入る前に、 大まかにでもいいので 復帰後のことを相談しておけばよかった なと少し後悔しています・・。●(4)両立の不安一年はあっという間でも、こんなに会社から離れていると、復帰した時にうまくやれるのだろうか・・ という不安が常にあります。仕事の内容についていけるかなぁ、子供が体調を崩して早退やお休みが増えたらどうしよう等、不安は尽きません。こればっかりは復帰してみないと分からないし、頑張るしかないと思っていますが、少しでも不安を減らすために私は以下のことをしています。仲良しの同僚に今の会社の雰囲気や仕事内容など を定期的に教えてもらっています。嫌な面も多少は知ってしまうので、更に不安になってしまう場合もありますが、心構えも出来るので私はグイグイ聞いています(笑)また、育児と仕事を両立している先輩ママからアドバイスなどをもらったりして情報収集をしています。●(5)それでもやっぱりメリットの方が多い!あえてここまで色々不安なことを書いてきましたが、私は育休を取得できて本当に良かった と思います。すぐ側で我が子の成長を見ることもでき、何よりもお休み中にもお金を頂けるのは、思った以上に心にも余裕ができて本当に助かりました。毎日の消耗品であるパンパースやすぐサイズアウトする服など、結構お金がかかるものです・・。金銭面で余裕がないと、心にも余裕が無くなってしまいますもんね。そして、一から就活をすることもなく、戻る場所があるという安心感もとても大きいです。小さな子供を連れての就活はとても大変だと聞くし、慣れている職場に戻れるということも最大のメリット だと思います。今の会社に入るまでは、育休などちゃんとした制度がない会社で勤務していました。今回こうやって育休を取得してみて、今の会社で子供を授かることが出来て本当に良かったなと思います。周りの友人にも、制度がきちんとある会社で働きながら育休を取得した方が良い よと勧めています。いろんな人に感謝しながら、復帰後もまた頑張っていきたいと思います!●ライター/ぶーこ

2018年10月05日

出産費用を抑えたいときに頼りになるのが、出産育児一時金。42万円ものまとまった金額を支給されます。支給されるとなると安心ですが、いったいいつ振り込まれるのでしょうか。出産前なのか後なのか、振り込まれるタイミングが気になるところですよね。いつ申請すればいいのか、申請方法も知っておきたいところ。詳しく解説していきます。1. 出産育児一時金はいつ振り込まれる?出産育児一時金は、いつ、いくらぐらい振り込まれるのか、支給金の受け取り方についても合わせて説明します。いつ振り込まれる?出産育児一時金は、上手に使えば出産費用を相殺してゼロにすることも可能なので、妊娠が判明次第すぐにでも欲しいものですよね。きちんと申請さえ行えばわりと早い段階で受け取れるお手当となっていますが、やはりそれなりに時間を要するので、早め早めに手続きを進めましょう。具体的には、申し込みをしてから支給を決定する通知書が届くまでに、およそ2, 3ヶ月かかります。すぐに申請したとしても、そこから1, 2ヶ月ほどかかってしまうのが普通です。振込金額はいくら?出産育児一時金は、健康保険から支給されるもので、一人出産するごとに、42万円受け取れることになっています。振り込まれるのは、この42万円から出産にかかった費用を差し引いた金額です。振込金額 = 出産育児一時金42万円 -出産費用上記の計算式のうち、出産費用には個人差がありさまざまです。出産費用として42万円に近い費用がかかった場合は、差額という形で支払われます。42万円以上かかった場合は、振り込まれる金額はなく、むしろ病院へ差額を支払わなくてはいけません。簡単にまとめますと、以下のようなかたちになります。出産費用が42万円以上かかった場合……差額を病院へ支払う出産費用が42万円以下であった場合……手続きすることで差額が振り込まれるあまりそういうことはないでしょうが、出産費用が42万円ぴったりだった場合は、病院への支払いも不要ですし、振り込まれる支給金もないということになります。受取り方は2種類出産育児一時金を受け取る方法は、主に「直接支払制度」と「受取代理制度」の二通り。また、例外的に「産後申請方式」というものもあります。出産を予定している医療機関が、直接支払制度を実施しているかどうかで、妊婦さんが選択できる制度が決まってきますので、まずは医療機関に確認することが必要です。直接支払制度を利用する場合、出産後に出産費用の全額を医療機関に支払う必要がありません。出産のためにかかった費用が一時金の支給額を超えた場合にだけその差額を支払います。受取代理制度は、出産する医療機関に手当金の受け取りを委任することで、医療機関に対して出産育児一時金が支給されるものです。産後申請方式は、出産時には全ての費用を支払って、産後に改めて申請するというものです。 2. 出産育児一時金の申請時期と期限は?産休をとる前後は慌ただしくて、つい大切なことを忘れがちです。出産育児一時金の申請は、いつ頃行えばいいのか、申請期限があるのかをしっかりおさえておきましょう。申請時期はいつ頃?出産育児一時金の申請時期は、利用する制度ごとに変わってきます。直接支払制度を利用する場合は、出産の予約を行ったときなどに、医療機関から申請書類が手渡されるのでそれに必要事項を記入すると、あとは医療機関が直接手続きをしてくれます。申請を忘れてしまうこともありませんし、面倒な手続きを医療機関にお任せできるのがメリットです。受取代理制度を利用する場合には、健康保険組合や市町村の役所など加入している保険の種類に応じて、自分で行います。申請時期は、出産予定日が決まったら、そこから逆算して2ヶ月前から。つまり、出産2ヶ月前ということになります。産後申請方式の場合は、出産が終わってから申請します。申請期限はある?出産育児一時金には、出産日の翌日から2年間という申請期限が設けられています。特に、産後申請方式を選んだ場合は、忘れないように注意が必要です。出産後に全額を医療機関に支払ってしまうため、その後はどこからも申請を促されることがありませんので、申請期限をつい忘れがちになってしまいます。2年間あるからと先延ばしにせずに、退院したらすぐにでも申請してしまうように心がけましょう。医療機関は注意喚起してくれるでしょうが、申請したかどうかまで見守ってくれるわけではありません。自己責任で申請期限を厳守して、全額きちんと受け取れるようにしましょう。 3. 出産育児一時金の申請方法は?申請方法は、利用する制度によって変わります。おさえておくべきポイントは、申請先と必要書類。順番に解説いたします。申請先はどこ?直接支払制度を利用する場合は医療機関が手続きを全て代行してくれるので、申請方法としては一番楽な方法です。医療機関が用意してくれる申請書類に書き込みするだけで完了します。申請先は、代行してくれる医療機関ということになるでしょうか。直接支払制度が利用できない場合は、出産後に支払いを終えたあとに、必要書類を自分で提出します。この場合、提出先をきちんと確認しておきましょう。申請先は、自分が加入している健康保険によって異なります。会社員や公務員の場合は、勤務先の健康保険担当部署国民健康保険の場合は、市区役所や町村役場専業主婦で、ご主人が会社員や公務員の場合は、ご主人の勤務先健康保険担当部署。専業主婦でご主人が自営業の場合は、市区役所や町村役場申請に必要な書類は?直接支払制度の場合直接支払制度を利用する場合に妊婦さんが準備しないといけないものは、次の通りです。健康保険証申請や受取に係る代理契約書(医療機関の窓口にて締結)振込先口座を記載した差額請求のための書類(出産費用が42万円を下回った場合)受取代理制度の場合受取代理制度を利用する場合は、以下の書類等を揃える必要があります。出産育児一時金申請書(受取代理用)母子健康手帳の写し健康保険証差額の振込先口座印鑑受取代理申請書とは、出産予定日まで2ヶ月となった被保険者が作成し、協会けんぽ支部へ保険者へ提出するものです。提出先は、妊婦さんが加入して(扶養されて)いる保険によって異なります。国民健康保険に加入しているなら各自治体へ、共済の場合は共済組合へ、組合健保や協会けんぽの場合は会社の担当者に提出します。この申請書は、通常であれば受取代理制度を利用することが決まったときに、医療機関から渡されるので必要事項を記入して提出しましょう。出産育児一時金申請書は、正しくは「健康保険出産育児一時金支給申請書」と言われるもので、申請書の様式は厚生労働省や各健康保険のホームページからダウンロードできます。差額の振込口座は、自分の都合の良い口座を指定しましょう。産後申請方式の場合この方式の場合は、出産を終えて退院後に申請書などを揃えて保険者へ提出します。出産育児一時金支給申請書健康保険証出産費用の領収・明細書の写し医療機関交付の合意文書の写し医師・助産婦または市区町村長の出産に関する証明または戸籍謄本など印鑑振込先口座必要書類については保険者によって異なる場合がありますので、事前に保険者のホームページで確認したり、直接問い合わせるようにしてください。 まとめ2009年10月から現在の金額になった、出産育児一時金。出産育児一時金の申請方法には、代表的な制度として直接支払制度と受取代理制度があり、出産後の申請方式を合わせると3つとなります。振り込まれるのは、請求後1〜2ヵ月後。出産日の翌日から2年間が申請期限なので、注意しましょう。 参考:出産育児一時金の支給額・支払方法について全国健康保険協会(子どもが生まれたとき)健康保険法第106条の規定に基づく出産育児一時金の支給の取扱い等について国民健康保険出産育児一時金の支給目黒区全国健康保険協会三重支部『出産育児一時金のご案内』27年度(日本医師会御中)受取代理届出事務連絡厚生労働省『平成23年4月以降の出産育児一時金制度について』厚生労働省『健康保険法第106条の規定に基づく出産育児一時金の支給の取扱い等について』厚生労働省『受取代理制度と直接支払制度のちがい』厚生労働省『「出産育児一時金等の医療機関等への 直接支払制度」等に関する Q&A』出産育児一時金について | よくあるご質問 | 全国健康保険協会

2018年10月04日

これから出産する方にとって大きな助けとなる出産育児一時金は、子どもひとりにつき42万円と定められていますが、出産費用は人によって異なります。出産育児一時金を上回るケースもあれば下回るケースもあります。では人によって異なる出産育児一時金の差額はどうなるのでしょうか。「いつまでに申告すればいいの?」「振込?」など、出産育児一時金の差額について詳しく説明していきます。出産育児一時金とは出産とは多額の費用が掛かるものなので、少しでもその負担を軽減することを目的に定められた制度です。出産をする方が加入する健康保険の被保険者に支給されるもので、日本に住む日本人であれば受給できる補助金です。出産育児一時金は出産する子どもひとり当たり42万円とされていますが、その内訳は出産育児一時金40万4千円に産科医療補償制度1万6千円を合わせて42万円と定められています。一部の産科医療補償制度に加入していない医療機関で出産をした場合は、産科医療補償制度の1万6千円を差し引いた40万4千円の受給となる場合があります。産科医療補償制度とは出産育児一時金の一部と考えられている産科医療補償制度とは、出産でもしもの事故があり子どもが脳性まひなどの重度な障害を負ってしまった際に、医療機関から家族に補償金が出る制度のことです。その際の掛け金は出産する方の自己負担となりますが、実際は出産育児一時金の42万円の中に産科医療補償制度の掛け金分が含まれているので実費負担が増えるわけではありません。また、産科医療補償制度のない医療機関では掛け金が必要ないので、出産育児一時金の42万円から産科医療補償制度の1万6千円を差し引いた、40万4千円の補助金となります。 更に助かる!出産育児一時金直接支払制度高額な出産費用の補助として42万円ものお金を受給できるのですから、出産育児一時金はこれから出産する方にとって心強い制度です。更に、出産費用の支払いには出産育児一時金の直接支払制度という制度を利用することができます。直接支払制度とは加入している健康保険団体(組合や協会)が出産した医療機関に出産育児一時金を直接支払ってくれる制度で、出産した本人の窓口での支払いは出産費用から出産育児一時金を差し引いた金額のみになります。よって、まとまった大きな金額を用意しなくて済みます。また、直接支払制度の申請に特別な書類などを自分で用意する必要はなく、医療機関からで手渡される書類にサインをして保険証を提示すれだけで出産育児一時金直接支払制度の手続きが完了します。ただし、小さな病院など一部の医療機関では直接支払制度が導入されていないところもありますので、事前に確認をしておくと良いでしょう。出産育児一時金が使えなかったら……受取代理制度もし出産する医療機関で直接支払制度の導入がされていない場合は、受取代理制度という直接支払制度と類似の制度を利用することができます。受取代理制度とは出産育児一時金の受け取りを医療機関に委任するものです。受取代理制度は事前申請が必要で、出産育児一時金よりも面倒な手続きにはなってしまいますが、医療機関の窓口で支払うのは出産費用から出産育児一時金を差し引いた金額になりますので、まとまった大きな金額を用意することなくゆとりを持つことができます。42万円で足りるもの?出産育児一時金の42万円は初めて出産する方にとっては大金に感じるかもしれませんが、実際に子どもひとりを出産すると出産費用は42万円で足りるものなのでしょうか。出産費用は人によって大きな差があり、42万円で足りる方もいれば42万円をオーバーする方もいます。ではなぜ、同じ出産なのに出産費用に大きな差が出てしまうのでしょうか。次で詳しく説明していきます。 出産費用は地域や病室のグレードで人によって違う何といっても出産費用には地域差があります。厚生労働省保健局が発表している平均的な出産費用をみてみると、出産費用の平均が一番高い地域は東京都で586,146円、反対に出産費用の平均が一番低い地域は鳥取県で399,501円です。東京都と鳥取県を比較してみると約19万円もの差があります。出産育児一時金の42万円を利用すると東京都は約17万円上回り、鳥取県は約2万円下回ります。同じ出産でも地域によってこんなにもの差が生まれるのです。また、医療機関の個室を利用した場合などは個室料金が上乗せされることでも出産費用の個人差が生まれます。 出産育児一時金で差額が発生したら?個人差がある出産費用において出産育児一時金の差額はどうなるのかというと、42万円を上回った場合は差額を実費で支払いとなります。42万円を下回った場合は後日請求をして差額を受け取ることができます。差額の支払いと請求|直接支払制度の利用有り直接支払制度を利用した場合の差額の支払い方と受け取り方についてご説明します。出産育児一時金の42万円を、上回った場合の支払い方法は医療機関で窓口支払いになります。反対に下回った場合は、加入している健康保険の定めている手続きをすれば後日口座振り込みとなります。差額の支払いと請求|直接支払制度の利用無し直接支払制度を利用しない場合の差額の支払い方と受け取り方についてご説明します。直接支払制度を利用しない場合は出産費の全額を一度窓口で支払うことになります。そして後日、加入されている健康保険が定めている手続きをし、出産育児一時金の42万円を受け取るという流れになります。 出産育児一時金の差額はいつまでに申請?出産後は何かとバタバタする日が続きますが、出産育児一時金の申請は出産の翌日から2年間有効なので十分な余裕があります。しかし、あまり月日が経ってしまうとすっかり忘れてしまうこともありますので、差額の申請はできるだけ早く済ませた方が良いでしょう。 差額はいつ受け取れる?出産育児一時金の直接支払制度を利用して、42万円を下回った場合の差額はいつ頃受け取れるのかについてご説明します。時期というのは健康保険団体によって異なりますが、申請をしてから約1ヶ月~3ヶ月のところがほとんどです。また、出産育児一時金の差額は口座振り込みが一般的です。付加給付金が用意されている保険も!加入している健康保険によっては付加給付金が用意されている場合があります。金額は様々ですが数万円のところが多いでしょう。出産時の付加給付金は出産育児一時金の差額といっしょに支給されることがほとんどで、差額に付加給付金が上乗せされて振り込まれる流れになります。早くお金が必要なら早期支給を申請!出産時は何かと出費が増えお金の管理に慣れるまで時間が掛かるものです。できるだけ早くお金が欲しいという場合には、出産育児一時金の差額や付加給付金の早期支給が認められるかもしれません。各健康保険のホームページなどで調べてみるか、直接問い合わせてみることをおすすめします。 まとめ出産を控えた方の頼りになる制度、出産育児一時金の差額は上回った分は支払い、下回った分は請求することができます。また直接支払制度も併せて利用することで、まとまったお金を支払わずに済みますので、出産する医療機関で利用可能かも調べておくと安心ですね。 参考:全国健康保険協会

2018年09月21日

出産費用の負担を軽減させるための制度、出産育児一時金の直接支払制度というものを利用すると、まとまった出産費用を用意しなくて済むようになります。こちらでは、これから出産をするみなさんが安心をして、出産育児一時金直接支払制度を利用することができるように、手続きの方法や差額分について、利用するメリットなど様々なギモンについて詳しくご説明していきます。出産育児一時金の直接支払制度とは出産育児一時金とは国が定めている制度で、女性が子供を出産する際に、勤め先や夫の健康保険に入っていればその健保から、国民健康保険に加入していれば自治体から出産費用の補助として給付金が支給される制度ものです。出産する子供ひとりにつき一律42万円、加入する健保によってはさらに付加給付金が上乗せされて支給されます。ただし産科医療制度に加入していない病院の場合は減額され、40万4000円の支給となります。そして出産育児一時金の直接支払制度とは、出産時の窓口実費負担を軽減させる制度です。直接支払制度を利用すると窓口での支払いは、出産費用から出産育児一時金の42万円を差し引いた金額が請求されます。 出産育児一時金直接支払制度のメリット出産をする際に出産育児一時金直接支払制度を利用することで得られるメリットには、次のようなことが上げられます。まとまったお金を用意しなくて済む金銭的にも余裕が出て心にもゆとりができる高額になりがちな出産費用ですが、出産育児一時金直接支払制度を利用することで医療機関の窓口で支払う額が軽減されます。まとまった大きな金額を支払わずに済むので、金銭的に余裕ができ、ゆとりのある心で子育てに入ることができます。 支払い額と支給金額に差額が発生したらどうする?出産育児一時金は42万円と定められていますが、実際に掛かる出産費用は出産する病院や検査内容によって大きく変わります。出産育児一時金の42万円を超える方もいれば下回る方もおり、金額の差は医療機関や入院する部屋などにもよりますが、大きな違いは出産する地域の差になります。都道府県別の平均的な出産費用北海道427,536円石川県456,037円岡山県479,016円青森県424,054円福井県453,697円広島県475,611円岩手県450,152円山梨県477,026円山口県426,973円宮城県513,764円長野県492,076円徳島県457,491円秋田県439,574円岐阜県474,691円香川県434,345円山形県486,012円静岡県481,314円愛媛県441,567円福島県461,714円愛知県497,657円福岡県459,253円茨城県496,897円三重県489,252円佐賀県430,352円栃木県525,763円滋賀県471,587円長崎県446,221円群馬県492,802円京都府472,706円熊本県441,449円埼玉県511,750円大阪府492,944円大分県422,215円千葉県492,400円兵庫県492,866円宮崎県420,879円東京都586,146円奈良県479,864円鹿児島県426,711円神奈川県534,153円和歌山県443,955円沖縄県414,548円新潟県486,386円鳥取県399,501円富山県457,650円島根県453,170円全国平均486,376円厚生労働省保健局/出産育児一時金の見直しについて:都道府県別の平均的な出産費用について(平成24年度)pdf上記の表図をみて分かる通り出産費用はの地域差がは大きいものになりますです。出産費用出産費が全国で一番安い鳥取県の出産費平均額は399,501円に対し、出産費が全国で一番高い東京都の出産費平均額は586,146円で約19万円もの差がついています。更に鳥取県と東京都で出産育児一時金を利用した場合を比較すると、鳥取県は約2万円下回り東京都は約17万円上回ります。地域によってこんなにも差があるのです。超えた分は医療機関の窓口で出産費用出産費が出産育児一時金の42万円を超えた場合は、超えた分の金額を医療機関の窓口で支払います。下回った分は後日振込出産費用出産費が出産育児一時金の42万円を下回った場合は、差額が銀行口座へ振り込まれます。加入しているされている健保の制度保健で付加給付金がある場合のほとんどは、差額が振り込まれるタイミングで付加給付金もが上乗せされて振り込まれます。 出産育児一時金直接支払制度の申請方法42万円もの補助金が出ることや窓口で支払わなくて済む制度を利用すると考えると、出産育児一時金直接支払制度の申請は面倒な書類が必要なのではないか……と心配になるかもしれませんが、出産育児一時金の申請や手続きは原則、必要ありません。しかし、被保険者と医療機関の間で直接支払制度利用の契約を結ぶ必要がありますので、医療機関で契約に必要な書類を手渡されます。書類の内容は医療機関によって異なりますが、大きな病院などでは被保険者証(保険証)の提出と書類にサインする程度の簡単な手続きで直接支払制度の契約が完了しますので、ほとんどの医療機関では直接支払制度を利用する為の特別な準備は必要ありませんないでしょう。出産育児一時金直接支払制度を利用しない場合出産育児一時金の直接支払制度を利用しない場合は、出産費用出産費の全額を窓口で支払った後日に出産育児一時金の42万円を受け取る流れになり、ご自分が加入している健康保険保険が定めている書類を提出し手続きを行う必要があります。また、海外で出産をした方も同様の手続きが必要です。直接支払制度の利用出産費用支払い受取利用する42万円以下窓口の支払いなし42万円の差額と付加給付金(制度がある場合)を受け取り42万円以上出産費用から42万円を差し引いた額を窓口で支払い付加給付金(制度がある場合)を受け取り利用しない–出産費用の全額を窓口で支払い42万円に付加給付金(制度がある場合)を上乗せで受け取り 予め確認が必要!負担が大きくなるケース出産育児一時金は日本に住む日本人であれば全員が利用できる制度ですが、一部の医療機関では出産する方の負担が大きくなる場合があります。小さな医療機関などでは直接支払制度を導入していないところがある他、産科医療保障制度というものに加入していない医療機関で出産場合した場合は出産育児一時金が減額になりますので、予め医療機関に確認しておくことが必要です。直接支払制度を導入していない医療機関もし、自分が出産する医療機関が直接支払制度を導入していない場合は受取代理制度という制度を利用する方法もあります。受取代理制度は直接支払制度と類似の制度で、出産育児一時金の受け取りを医療機関に委任する制度です。受取代理制度は直接支払制度に比べ面倒な手続きが必要になりますが、直接支払制度を導入していない医療機関でも出産育児一時金の42万円を差し引いた金額を窓口で支払うことになりますので、まとまった大きな金額を用意せずに済みます。受取代理制度の申請は事前手続きとなります。産科医療補償制度に加入していない医療機関出産育児一時金は42万円と説明しましたが、実は詳しい内訳をみると出産育児一時金は40万4千円と定められています。差額の1万6千円はというと産科医療補償制度の掛金分とされ、合わせた金額が42万円とされています。産科医療補償制度とは出産後に子どもが脳性まひなどの重度の障害を負った際に、家族へ保証金を支払う事を目的とした制度です。補償金の掛け金は出産する方が支払うことと定められていますが、出産育児一時金に産科医療補償制度の掛け金分として1万6千円が含まれています。一部の産科医療補償制度に加入していない医療機関で出産をした場合は、産科医療補償制度の掛金も必要なくなるので出産育児一時金は掛金、1万6千円を差し引いた40万4千円となります。 まとめ出産には高額な費用が掛かるものです。出産育児一時金直接支払制度は面倒な手続きなく利用している方がほとんどですので、予め医療施設に確認をしゆとりのある出産をしましょう。また、出産前にある程度、自分のかかっている医療機関で必要となる出産費用を計算し、出産育児一時金を差し引いた差額を把握しておくと、より気持ちにゆとりが出るでしょう。

2018年09月20日