あなたは、申し込んだら当日のうちに使えるクレジットカードをお探しでしょうか?大きな買い物をする時期が迫っているのに、クレジットカードがなかなか届かないのではイライラしますし、最悪買い物に間に合わないかもしれませんよね。でも実は、クレジットカードの中には、即日で、当日中に発行をしてくれるものがあるんです!そこでこの記事では、そういった当日中の発行であっても全く問題のない、人気のクレジットカードを6つご紹介させていただきます。クレジットカードの即日発行とは?「手元にある現金は今はない。でも今すぐどうしてもほしい高額商品がある」「急に決まった海外出張や海外旅行のために、即刻クレジットカードを作らなければいけない」など、超特急でカードを作らなければならない場合があります。そんな時には、当日中に発行できるクレジットカードを選んでおきましょう。ここで申し上げているクレジットカードの当日中の発行とは、文字通りに当日のうちでカードの入会申し込みをして、審査を受けた後で、その日のうちにカードを受け取ることができるということです。即日発行にはネット申込と店頭申込の二種類があるそうは言っても、クレジットカード会社側でも審査や発行の事務手続きにある程度時間がかかりますので、さすがに当日いきなり店舗に来た方に即カードをお渡し、というところまでは現在では対応はできません。具体的には、下記の二種類の申込方法で即日発行に対応しています。ネット申込店頭申込ネット申込ネット申込とは、インターネット経由で申し込みを行い、審査を通過した後でクレジットカードやその他のものなどを受け取る、という申込方法のことです。おおよそ、下記のような流れにしたがって即日発行が行われます。各社サイトからカード発行を申し込むカード会社で審査、審査結果を確認する指定の店頭や店舗カウンターでカードを受け取るこの1~3のプロセスを、最短で当日、1日のうちに終わらせるということになります。店頭申込これに対しまして、店頭申込とは、店舗や店頭などで申し込みを行いその後、その場その時ですぐにカードを受け取ることができるという方法のことです。審査を通過した後に仮に発行されたカードを受け取り、しばらくしてから郵便経由で正式なカードが送られてきます。おおよそ、下記のような流れで即日発行が行われます。各店頭・店舗でカードを申し込むカード会社で審査、審査結果を確認する各店頭・店舗カウンターにて仮カードを受け取る後日、郵送にて正式にカードを受け取るこの場合、1~3のプロセスが最短1日となり、これを即日発行と呼んでいます。なお、仮カードは本カードに比べて限度額は低いものの同じように使用することができます。即日発行カードのメリットそれでは一体ぜんたい、当日中に発行できるクレジットカードにおけるメリット・利点には、どのようなものがあったりするのでしょう?それは、何といっても「すぐに買い物ができ、欲しいものが手に入る」という点です。どうしても今すぐほしい商品、すぐに売り切れてしまいそうな品物、手持ちの現金がない時、こういったものを逃さずに手に入れるためには、当日中に発行できるクレジットカードは便利なツールとなります。あとは、先ほど述べたような急な海外出張・海外旅行でカードを作る余裕がない時でも、当日に発行できるカードであればその日のうちにカードを手に入れることができます。私の場合も、急に海外出張が決まって、急いで法人カードを作らなければいけなくなって焦りました。これも即日発行ができていればもっと良かったですね。即日発行カードの選び方のポイントと注意点即日発行できるクレジットカードはいくつか存在していますが、その中でどのクレジットカードを選べばいいのでしょうか?また、即日発行する際に注意しなければいけない点は何でしょうか?これらについて、以下で説明いたします。即日発行カードの選び方のポイント特に「即日発行」ということに重点を置くのであれば、「ご自分の生活圏内に、即日発行ができる店舗があるか」ということを事前に調べておくのがポイントです。特にネットで申し込む場合、申し込んだはいいけれども受け取れる店舗が近くになく、当日カードを手に入れることができないとなると目も当てられません。私の場合はずっと都会に住んでいるので「クレジットカードを受け取るのが大変!」という体験をしたことはありません。しかし、地方に住んでいる方で、デパートや電器店などが近くにない場合には、大変な思いをすることがあるかもしれません。当日、距離的に確実に受け取れるクレジットカードを選ぶようにしましょう。即日発行カードの注意点即日発行カードの注意点として、まず重要なのが「運転免許証やパスポートなど、身分を証明できる書類を忘れないようにする」という点です。こうしたことは「店頭申込」の場合には特に重要です。せっかく店頭へ出向いても、本人確認書類がなければ当日中の発行は不可能です。無駄足にならないように注意しましょう。また、店頭・店舗に出向く時間も重要です。店頭や店舗などが開いている時間内でなければいけません。どうしても今日中にカードが欲しくても、閉店ギリギリに飛び込んでしまった場合、審査の時間もありますので結局明日、ということにもなりかねません。申し込みが営業終了時間ぎりぎりにならないようにしましょう。銀行系のクレジットカードを最短・最速で受け取るにはちなみに、当日中に発行できるクレジットカードは消費者金融系や流通系が多く、一方銀行系のクレジットカードは基本的には当日中の発行には対応していません。やはり、銀行は信頼があるだけに慎重な部分があるようです。「信頼性を重視しているのでどうしても銀行系のクレジットカードを作りたい」場合には、即日発行でなければどのくらいのタイミングでカードを受け取れるのでしょうか?実は、銀行系のクレジットカードは、申し込みから発行まで最短・最速でおおよそ2~3週間かかってしまいます。即日発行を望むのであれば、後に述べるクレジットカードの中から選んで申し込むようにしましょう。年間費無料も?おすすめ&人気クレジットカード一覧と特長それでは、ここではおすすめできる、また一般にも人気のあるクレジットカードを紹介していくことにしましょう。年会費が無料のものももちろんあります。また、初年度のみ無料、あるいは条件を満たせば無料というカードもあるようです。また、それぞれのクレジットカードについて、特徴を述べていきます。[adsense_middle]セレクトの基準についてここでの人気の基準は、「他のサイトで紹介されている回数が多い」といたしました。個々のランキングにつきましては、色々な見方がありますので考慮はせず、あくまでも登場回数をカウントしています。また、おすすめの基準は、それぞれのカードの特長を比較して、私の主観で「これはおすすめできる」と判断したものとしています。クレジットカード一覧上記の基準を鑑みて判断し、下記の六種類のクレジットカードをセレクトいたしました。それぞれのクレジットカードの特長以下で、先ほど挙げましたおすすめ&人気クレジットカードについて、それぞれの特長を説明していきます。結果としてバラエティーに富んだセレクションとなりました。エポスカードエポスカードは、年会費無料でかつ海外旅行保険の付いた即日発行可能なカードとなっています。国際ブランドはVISAのみですが、ETCカードも追加できます。年会費無料で海外旅行保険がついているのは魅力的ですね。ただし、このカードで注意しなくてはいけないことに、エポスカードは「リボ払い専用カード」であるということがあります。つまり、支払いはリボ払いになってしまうわけです。ということで、初心者には手を出しにくいカードですが、ショッピング1回払いの利用可能枠を最大に引き上げるなど対策は可能です。また、このカードは主にマルイでよくお買い物をする場合にメリットが大きいですが、それ以外でも特別優待サービスを受けることができる飲食店やカラオケ店がありますので、そういったサービスをよく利用する方にもお得なカードとなっています。ACマスターカードACマスターカードは、カードローンも使えるアコムが発行主体のマスターカードです。こちらは、ポイントもETCカードもつきませんが、審査は緩やかです。また、こちらのカードもリボ払い専用カードですので、初心者向けというよりも審査に不安のある方などに適したカードとなっています。セゾンパール・アメリカン・エキスプレス・カードセゾンパール・アメリカン・エキスプレス・カードは、セゾンカードの一つである、アメックスカードです。セゾンカードといえば、永久不滅ポイントといって、有効期限のないポイントが付与されることで有名ですね。また、前年に一度でも利用があれば翌年の年会費は無料となります。実は、セゾンカードはこのカードだけでなく一般のセゾンカードなど他のセゾンカードも即日発行で、他のサイトでもそれなりに登場していました。しかし、重複するのでそれらについてはセレクトしていません。私もずっと昔にセゾンカードを作っています、ポイントに有効期限がないというのでついほったらかしにしています。ビックカメラSuicaカードビックカメラSuicaカードは、ビックカメラを利用すると基本10%のビックポイントが付与されるカードとなっています。国際ブランドはVISAとJCBが選べます。こちらも、前年に一度でも利用があれば翌年の年会費は無料となります。こちらはビックカメラで買い物をするときにもお得になりますが、Suicaとしても使えるので電車に乗ってもポイントを貯めることができるという、コスパのよいカードです。実は、私も次に作るカードとしてもう何年も前から候補にしているのですが、いまだに踏ん切りがつきません。なぜかというと、昔定期券用に作ったSuicaをすでに持っているからです。ビックカメラSuicaカードが定期券になればよかったのですが、それはできないようです。ルミネカードルミネカードは、ルミネやニュウマンで利用すると代金引き落とし時に5%割引になるカードで、ルミネでよく買い物をする方にはお得なカードです。国際ブランドは、VISA、JCB、マスターが選べます。こちらも、Suicaとしても使えるので電車に乗ってもポイントを貯めることができます。私の生活圏にはルミネがないため、このカードのことは正直あまり知りませんでした。大人の休日倶楽部ミドルカード大人の休日倶楽部ミドルカードは、会員の方ならJR東日本線とJR北海道線の切符料金が5%割引になるカードです。国際ブランドはVISA、JCB、マスターが選べます。ただし、入会条件があり、男性満50歳から64歳まで、女性満50歳から59歳までの方となっています。この入会条件のためでしょうか、他サイトにはあまり登場していません。しかし、ここではあえてセレクトさせていただきました。なぜ入れたのかというと、実は私はこのカードを持っていて、毎月会報が送られてきたり、特別な旅行や切符が入手できたりと、至れり尽くせり感が嬉しいからです。「お得」というのが大きな価値ではありますが、そうした別の面での満足感を目指すというのもクレジットカードの一つのあり方だと思います。即日発行のクレジットカードに関するQ&A最後に、即日発行のクレジットカードに関するQ&Aについてまとめておきますね。[adsense_middle]クレジットカードを当日中にすぐ発行して、安全面に問題はないですか?即日発行するからといって、審査をいい加減にしたり、審査項目を簡略化しているなどということはありません。悪用や偽造のリスクが高いなどということもありませんので、安心してお申し込みください。ただし、だからといってカード番号やパスワードなどを安易に他人に教えたりしないようにしましょう。フリーター・契約社員・派遣社員・主婦でも即日発行してもらえますか?クレジットカードを作れるのは「18歳以上で安定した収入を確保している方」が基本です。なので、フリーターをやっていてアルバイト収入があったり、派遣社員や契約社員といった人で毎月給与がある場合も申込資格を満たすことになります。また、主婦もクレジットカードを当日中に発行することは可能です。ただし、専業主婦をやっておられる場合にはカード会社によっては作れないケースがあります。これは、カード会社によっては「本人に収入があること」が条件になっているからで、専業主婦の方は申し込み前によく確認しておく必要があります。土日祝日でもクレジットカードを受け取りできますか?クレジットカードの受取店舗は自動契約機や百貨店の開店時間や営業時間などに準じます。ただし、土日や祝日でもほとんどの店舗では受け取ることができます。ただ、先にも述べましたが申し込みが営業終了時間ぎりぎりにならないように注意しましょう。クレジットカードの即日発行に関するまとめクレジットカードの即日発行について解説してきましたが、いかがでしたでしょうか?普段の生活の中で、どうしてもクレジットカードが即日ほしいという場合が出てくるかもしれません。そうした時にも、「どうせクレジットカードがもらえるまで何週間もかかるし」とあきらめることなく、これまで紹介してきたクレジットカードに申し込むことを検討してみましょう。道は開けるはずです。

2019年10月07日

お得なクレジットカードを新しく作りたいとお考えでしょうか?クレジットカードのお得には色々なものがありますが、中でも「ポイント還元率が高い」が有力です。となれば、少しでもポイント還元率の高いクレジットカードを選びたいものですね。でも、一体どのクレジットカードのポイント還元率が高いのか、よくわかりませんよね?そこでこの記事では、ポイント還元率等を比較したおすすめランキングを紹介していきます。クレジットカードのポイント還元率って、一体何?個々のクレジットカードのポイント還元率について見ていく前に、そもそもポイント還元率とは一体何でしょうか?まずは、その定義から説明していきます。ポイント還元率の定義ポイント還元率とは、「クレジットカードの利用金額と、得たポイントの換算金額との比率」になります。例えば、利用金額100円で1円相当のポイントが得られるのであれば、還元率1.0%ということになります。ポイント付与率との違いとは?このポイント還元率とよく似ているのが、「ポイント付与率」というものです。こちらは、「クレジットカードの利用金額に対してどれくらいのポイントが得られるか」という比率です。利用金額100円で1ポイント得られたとしても、1ポイント=0.5円だったとしたら、ポイント付与率は1.0%ですがポイント還元率は0.5%となります。還元率と付与率を混同しないようにしましょう。標準還元率についてただし、このポイント還元率については、クレジットカードによっては変動する場合があるので注意が必要です。最初の数か月や、特定の店舗での使用や独自のモールを経由するなどの条件を満たした場合、高いポイント還元率になる場合があるのです。そのため、ポイント還元率をクレジットカード間で比較する際には、そうした条件を除いた場合の還元率を用いるのが通常です。こうした通常の場合のポイント還元率を、「標準還元率」といいます。高還元率の基準それでは、その標準還元率で比較した場合、一体何%以上が「高還元率」になるのでしょうか?なにか目安はあるのでしょうか?標準還元率の目安としては、おおよそ下表になります。標準還元率1%以上を高還元率と評価してよいでしょう。ポイント還元率とその他の比較ポイントについてここからいよいよ個々のクレジットカードの比較に移っていきますが、先ほども申し上げました通り、ポイント還元率だけ高くてその他が劣るカードであれば、あまりおすすめはできません。ということで、比較ポイントを下記に挙げておきます。1%以上の高い標準還元率かどうか(必須)年会費が無料かどうか(必須)キャッシュバックがあるかどうかポイントの交換先が多様かどうかクレジットカードに入会制限があるかどうか以下で、それぞれの比較ポイントについて述べていきます。[adsense_middle]1%以上の高い標準還元率かどうか(必須)やはり、お得の最たるポイント還元率は最も重視しておきたいポイントです。クレジットカードの多くは還元率0.5%ですが、このようなカードは積極的には作る気にはなりません。とはいえ、私は新卒入社以来三井住友VISAクラシックカードをメインカードにしていました。標準還元率は0.5%です。なぜこのカードを使っていたのかというと、当時は還元率よりも信頼性を重視していたからです。このように、特に他にこだわりのポイントがある場合は、無理に高還元率にこだわる必要はありません。年会費が無料かどうか(必須)次に、年会費が無料であることも必須ポイントです。年会費が有料であった場合、カードを何も使わなくてもお金を取られてしまうため、それだけお得が少なくなってしまうからです。ただし、これもゴールドカードなどを持って、クレジットカードを使って多くのお買い物をする方にとっては、有料分よりもゴールドのお得の方が多い場合があるので、そのような方は無料にこだわる必要はないでしょう。ちなみに、私も勤続年数を重ねて買い物が多くなってくると、ゴールドカードに切り替えて恩恵を受けていました。キャッシュバックがあるかどうかクレジットカードにおけるキャッシュバックとは、「通常のポイント還元以外に一定金額相当が得られる仕組み」のことを指します。キャッシュバックには大きく分けて三つあり、請求額から割り引かれるパターン(自動割引型)、現金として口座に振り込まれるパターン(口座入金型)、電子マネーに交換できるパターン(電子マネー型)となっています。代表的なものとしては、「入会キャンペーン」があります。クレジットカードに入会してくれたらボーナスがもらえますよという形で顧客を集めているわけですね。キャッシュバックのあるクレジットカードは、それだけお得であると言えるでしょう。ポイントの交換先が多様かどうかポイントが還元されたとしても、自分の普段の生活であまり使わないものとしか交換できないのであれば、どんなに高還元率のクレジットカードであっても自分にとってはお得とは言えませんよね。これは、住んでいる場所や、それぞれの人の生活形態によって変わってきますので、一概には判断できません。しかし、一般的にはポイントの交換先が多ければ多いほど便利であり、お得であると判断できるでしょう。クレジットカードに入会制限があるかどうかどんなにお得なクレジットカードであったとしても、自分が入会することができなければ、全く意味はありません。クレジットカードの中には、入会制限を設けているものがあります。これは、一定の属性の顧客だけを集めて、メリットを与えて購買につなげようとする戦略の一環かと思われます。ただし、その属性から外れる者にとっては、これはお得ではないと判断されます。ポイント還元率上位のクレジットカードの最新ランキング(2019年9月時点)それでは、これまで述べてきた比較ポイントによって、ポイント還元率上位のクレジットカードのランキングを発表していきましょう。先ほどの必須ポイントである1%以上の高い標準還元率、年会費が無料というハードルをクリアしたクレジットカードを選んでランキングしました。[adsense_middle]クレジットカード一覧およびランキング発表ということで、かなり接戦になりましたが、ここでは第一位:オリコカード THE POINT第二位:dカード第三位:楽天カード第四位:Yahoo! JAPANカード第五位:JCB CARD Wとさせていただきます。ということで、最強のクレジットカードはオリコカード THE POINTとなりました。それぞれの順位の理由について上の表を見ますと、一位、二位の〇の数が5個、三位~五位〇の数が4個になっています。一位、二位と三位~五位はなぜこの順位になったのでしょうか?まず、一位と二位の差の理由ですが、実は甲乙つけがたいです。しかし、dカードは入会制限はないものの、どうしてもdocomoユーザーが優先されます。docomoユーザー以外の人からすると、その部分がどうしても見劣りしてしまい、優遇を受けられない不満となってしまいますので、あえて二位とさせていただきました。次に、三位~五位の理由ですが、これは×の要因によるものです。楽天カードの×要因である「ポイント交換先多様」については、確かに楽天カードのポイントの交換先・利用先は楽天グループ内に限られます。しかし、楽天グループに入るにはウェブ上で無料登録すればいいだけです。なので、楽天カードは三位とさせていただきました。四位のYahoo! JAPANカードですが、キャッシュバックがないのは現在の話で、過去にはありました。今後キャッシュバックが復活するかもしれないので、四位にしています。また、JCB CARD Wの入会制限は年齢制限なので、これは対象年齢以外ならどうしようもないので五位としました。メインカードとサブカードを持つということクレジットカードのランキング自体は以上の通りとなりましたが、クレジットカードは何も一枚しか持ってはいけないわけではありません。あまりに多くの枚数を持つとキャッシング枠の制限などデメリットが出てきますが、複数枚持ってそれぞれの弱点を補う、という使い方もできるわけです。例えば、これは実際に私がやっているのですが、ポイント交換先が楽天グループに限られている楽天カードと、ポイント交換先が多彩なオリコカード THE POINTを同時に持つ、といった組み合わせが可能です。オリコカード THE POINTの使用開始六ヶ月間はメインカードとして使い(この間還元率2%)、その後はオリコカード THE POINTはamazon専用のサブカードにして楽天カードをメインに使用する、というやり方もあります。それぞれの生活に合わせてクレジットカードの使い方をカスタマイズしましょう。その他のクレジットカードを取り上げなかった理由ただ、私が取り上げた5つのクレジットカードのセレクションについて納得のいかない方もおられると思います。その最たるものが、「あちこちの記事で高評価の、高還元率のリボ払い専用カードはなぜ選んでいないんですか?」というものでしょう。実は、これについては迷いましたが、候補からは外すことにしました。理由は、やはり「リボ払い専用カード」だからです。使用限度額を上げるなど回避策はあるものの、やはりリボ払いの手数料を考えると、おすすめはしない方がいいと判断しました。取り上げたクレジットカードの特長とおすすめポイントそれでは、私が取り上げた5つのクレジットカードのそれぞれについて、特長やおすすめポイントを紹介していきます。比較ポイントとして挙げていなかった部分についても取り上げていきたいと思います。オリコカード THE POINTオリコカードの年会費は無料で、ポイント還元率は1.0%です。ただし、入会後六ヶ月は2.0%です。500ポイントからアマゾンギフト券、Tポイント、マイルなどに引き換えることができますので、ポイントの交換先としてはかなり多彩と言えます。また、オリコモールを経由することにより、たとえばamazonのポイント還元率を2.0%にするなどもできます。ただし、ポイントの有効期間は1年と他のカードに比べて短いのがデメリットです。dカードこちらも年会費は無料で、ポイント還元率は1.0%です。ドコモの月々の携帯料金の支払いやドコモ商品にも使えますので、一番のおすすめはやはりドコモユーザーでしょう。dカードを作ると、毎月の携帯電話料金やドコモ光の利用料金が1,000円につき10ポイント貯まり還元率はさらにアップするため、ドコモユーザーへの優遇が顕著です。逆にドコモユーザー以外にとっての魅力はそれほどでもありません。楽天カード年会費は無料で、ポイント還元率は1.0%です。楽天市場や楽天トラベルでカードを利用するとポイントが3~4倍、還元率は3~4%になるため、楽天ユーザーにとってはかなりお得なカードと言えます。ただし、キャンペーンでもらえるポイントは期間限定であることが多く、有効期限が1年未満になることもあるので注意が必要です。Yahoo! JAPANカード年会費は永年無料で、ポイント還元率は1.0%です。Yahoo! ショッピングとLOHACOの利用では+2%、合計で3%のポイントが貯まりますので、Yahooユーザーにはお得なカードです。また、Yahoo! JAPANカードでもらえるポイントはTポイントですので、色んなお店で使うことができます。それに、ウェルシアグループで毎月20日にTポイントで支払いをすると約33%引きになりますので、大きなお得を得ることができます。JCB CARD Wこちらも年会費は永年無料で、ポイント還元率は1.0%です。さらに、キャンペーン中は入会後3ヵ月間のご利用はポイント10倍(還元率5.0%)となります。また、ORIGINAL SERIESパートナーとして選ばれている店舗では、ボーナスポイントも貯まります。ただし、こちらのカードは39歳以下限定のカードですので、40歳以上の方は入会することができません。クレジットカードのポイント還元率に関するまとめポイント還元率と、高還元率のクレジットカードのランキングについて解説してきましたが、いかがでしたでしょうか?クレジットカードを作るのだったら、できるだけ高還元率のカードがいいですよね?もちろんそれは最重要の要素ではあります。ですが、年会費などその他の要素も比較しながら、自分にとって一番良いクレジットカードを組み合わせて上手にお得を掴んでいきましょう。この記事が、お役に立つことを願っております。

2019年09月28日

クレジットカードに新規加入したいとお考えでしょうか?でも、もし審査に落ちたらどうしようかと、不安になりますよね。それに、どうやったらクレジットカードの審査に通るのか、よくわかりません。実は、クレジットカードの審査にはちゃんとした仕組みがあって、カードごとの条件や審査を通過するポイントがあるんです!そこでこの記事では、クレジットカードの審査基準について、その条件・ポイント・仕組みについて解説していきます。クレジットカードの審査基準となる「3C」の仕組みとは?審査の流れについてそれでは、クレジットカードの審査基準とは、一体どのような仕組みになっているのでしょうか?実は、クレジットカードの審査基準には、「3C」と言われる要素があり、申し込み後の審査の際にはそれぞれがチェックされることになります。3Cとは何かというと、それぞれ返済能力(Capacity)、本人の性格(Character)、資産や財産(Capital)のことを指します。返済能力(Capacity)本人の性格(Character)資産や財産(Capital)以下で、それぞれの要素について説明していきます。返済能力(Capacity)についてまず、返済能力(Capacity)ですが、これは利用者が使ったお金を確実に支払ってくれるかどうかということです。このことは、カード会社にとって最も重要ですので、3つの要素の中でも最重要と言えるでしょう。クレジットカードでは分割払いやリボ払い、あるいはキャッシング枠の利用などで長期間に渡って支払いを続ける状況になることもあり、単純な収入の高さよりも収入の安定性が重要視されます。少なくとも、定職についていて毎月一定以上の収入が確実に得られる状態であることが望ましいでしょう。本人の性格(Character)について次に本人の性格(Character)ですが、これはなにも申し込み時に性格テストを受けさせるというわけではありません。契約通りにルールを守って支払いができる人間性の持ち主かどうかということですので、具体的には申し込み者の過去のクレジット利用履歴を見るということです。クレジットカードの契約というのは、保証人や担保と言った本人に属する保証システムをとらず、本人の信用性のみを頼りに行われる信用取引と呼ばれる類の契約になっています。信用がおける性格かどうかというのは、重要性の高い要素になってくるため、本人の性格に関して、書類上のデータをもとに評価が行われることになります。資産や財産(Capital)について最後に資産や財産(Capital)ですが、これは要するに住居のことです。支払い途中で契約者が音信不通になって支払いも途絶えてしまうという貸し倒れのリスクを軽減するという意味で、持ち家か賃貸か、あるいは居住年数といったポイントが審査されます。持家で居住年数が長いほど、急に引っ越したりして連絡が取れなくなるというリスクは低いと判断され、賃貸物件の場合、引越ししやすい環境にある為、持ち家の方より評価が低くなります。とはいえ、他の2つの要素に比べると、この財産や資産の項目はあまり重要視されないと言えるでしょう。クレジットカード審査のおおよその流れとは?これまで述べてきた3Cの要素に基づいて、クレジットカードの審査はどのように行われていくのでしょうか?おおよそ下記となります。申し込み情報の確認スコアリング信用情報の確認職場や自宅への在籍確認審査結果の連絡・契約手続きここでいう、スコアリングとは一体何でしょうか?クレジットカードの申し込みの際には、かなり細かく個人情報を申告することになりますが、これらの本人申告情報は、項目ごとに点数付けされます。そしてその合計点でレベル分けされるという形で評価が行われるのです。これが、スコアリングと呼ばれるものです。また、信用情報というのは、過去から現在に至るまでのクレジットカードやキャッシングの利用履歴を取りまとめたデータのことです。審査落ちの理由とクレジットカードの種類ごとの通過条件クレジットカードの審査基準の仕組みと流れについて説明しましたが、いまいち納得がいかない人もいるかと思います。「そうはいっても、同じ人が、申し込んだクレジットカードによって通過したり落ちたりしているのを聞いたことがあります。あれはどういうことでしょうか?」と言いたいのでしょう。実は、クレジットカードの審査に落ちるにははっきりとした理由があり、また、まったく同じことを申込書に書いていたとしても申し込んだクレジットカードの種類によっては、通過する場合もあれば落ちる場合もあるのです。そこで、以下では審査落ちする主な理由と原因、およびクレジットカードの種類ごとの通過条件について述べていくことにいたします。[adsense_middle]クレジットカード審査落ちの原因と理由自分では問題ないと思っていて、他のカードを申し込んでも問題なく通過していた。なのにこのカードは審査落ち...納得いかないのはわかります。ですが、申込書の書き方に問題はなかったでしょうか?以前から状況の変化はなかったでしょうか?ここでは、クレジットカード審査落ちの主な原因と理由について説明いたします。クレジットカード審査落ちの原因と理由には、下記が考えられます。借入が多い短期間に複数のクレジットカードを申し込んでいるクレジットカードを作るのが初めて携帯・スマホの料金を滞納している一度解約したクレジットカードを再度申し込みキャッシング枠を申し込み申込書類に不備やミスがある年齢、職業などが申込み条件に合っていない上記を見ると、大体「ああ、これは落ちるだろうな」と思われるでしょう。少し説明を加えますと、まず「クレジットカードを作るのが初めて」というのは、新入社員など年齢が若い場合には問題になりません。40代以降で初めて申し込みとなると、以前ブラックリストに載っていたのではと思われるため、落ちる場合があります。また、「一度解約したクレジットカードを再度申し込み」の場合、以前強制解約になっていた場合には、落ちる可能性が高くなります。ただ、「年齢、職業などが申込み条件に合っていない」というのは、よくわかりませんよね。この点について、以下で説明いたします。クレジットカードごとの申し込み条件について「年齢、職業などが申込み条件に合っていない」とは、クレジットカードの申込み条件はクレジットカードごとに定められている、ということです。だから、まったく同じことを申込書に記入しても、通過したり落ちたりということがありえます。では、具体的にはどのような条件なのでしょうか?まずは主なクレジットカードについて、条件を見てみましょう(2019年9月現在)。この表を見てみると、クレジットカードによってずいぶん条件が違うことがわかります。ゴールデンカード、プラチナカードなどの場合には条件が違うことはすぐにわかりますが、カードごとの違いなどはあまり明確ではありませんので、申し込みの際には注意が必要です。でも、なんとなく無料・有料や入会資格と必要な年収に相関関係がありそうです。そのあたりのことを次にまとめておきましょう。年会費無料のクレジットカードと必要な年収入会資格が18歳以上で年会費無料のクレジットカード審査通過に必要な年収は10~200万円です。入会資格が18歳以上で年会費無料のクレジットカードは、基本的に学生や専業主婦の方でも審査に通過できるように発行されています。なので、こうしたカードは主に収入の少ない、学生や専業主婦の方に向いています。年会費有料のクレジットカードと必要な年収入会資格が18歳以上で年会費有料のクレジットカード審査通過に必要な年収は100~200万円です。入会資格が18歳以上で年会費有料のクレジットカードは、基本的に社会人であれば誰でも審査に通過できるように発行されています。なので、こうしたカードは新卒の社会人の方に向いています。実は、私も新卒の時に三井住友VISAカードを作りました。社員寮に金融機関の人が来て、新入寮生を集めて一斉に申し込みをさせていたのを思い出します。入会資格が20歳以上のクレジットカードと必要な年収入会資格が20歳以上のクレジットカード審査通過に必要な年収は300~500万円です。入会資格が20歳以上のクレジットカードは、20歳以上の安定した収入のある裕福な社会人を対象に発行しています。クレジットカード審査を通過する目安・方法とポイントカードによっていろいろと条件があるのはわかりましたが、できれば審査落ちは避けたいものです。それでは、クレジットカードを申し込む際、どのようなことに気をつければ審査を通過するのでしょうか?ここでは、そのための目安・方法について下記のポイントを説明していきます。消費者金融系または流通系クレジットカードを選ぶ多重申し込みをしない入力項目で虚偽申告をしないキャッシング枠をつけずに申し込む[adsense_middle]消費者金融系または流通系クレジットカードを選ぶそもそも「消費者金融系または流通系クレジットカード」とはどのようなクレジットカードでしょうか?実は、クレジットカードは発行元によって、以下の5つに分類することができます。銀行系交通系信販系流通系消費者金融系このうち、流通系クレジットカードと消費者金融系クレジットカードは比較的審査基準が甘く設定されており、審査に通りやすい傾向があります。もしも審査に不安がある場合には、流通系クレジットカードや消費者金融系クレジットカードに申し込んでみましょう。流通系クレジットカードの例エポスカードPARCOカードエムアイカードイオンカード消費者金融系クレジットカードの例アコムACマスターカードちなみに、クレジットカードにはVISA、JCBなどの区分もありますが、あれは国際ブランドの決済ネットワークの種類のことです。海外に行く場合、これによって使える場合と使えない場合がああります。国内での利用がほとんどという方であれば、唯一の日本発国際ブランドであるJCBを選んでおくのもよいでしょう。多重申し込みをしない審査落ちの原因のところで述べた通り、多重申し込みには審査落ちのリスクがあります。申し込みをした記録も、申し込み後に契約が成立したかどうかも、信用情報を見れば必ず分かります。なので、一ヶ月間に三社以上のクレジットカードの申し込みをすると、悪用を疑われて審査落ちになる場合があります。入力項目で虚偽申告をしないこちらも審査落ちの原因のところで述べましたが、申し込み時の入力項目で虚偽申告をすれば、審査落ちをします。審査に不利な情報があると、隠したりごまかしたりしたいと思ってしまうかもしれませんが、信用情報がある以上、審査に影響を与える重要な情報はたいてい審査の際に明らかになります。虚偽申告はしないようにしましょう。また、間違えて結果的に虚偽になってしまう場合もありますので、申し込みに誤りがないかどうか、よく確認するようにしましょう。キャッシング枠をつけずに申し込むこちらも審査落ちの原因のところで述べた通り、キャッシング枠を付帯するとその分利用枠が大きくなるので、どうしても審査基準が厳しめになります。また、もしすでにキャッシングの借り入れ枠を持っている場合、総量規制という仕組みに引っかかってしまう可能性が出てきます。不要であれば、キャッシング枠を外して申し込むようにしましょう。クレジットカードの審査基準に関するまとめクレジットカードの審査基準について解説してきましたが、いかがでしたでしょうか。クレジットカードを申し込む際には、いろいろと不安もあるかもしれません。しかし、事前に条件を調べてポイントを押さえて申し込みをすれば、問題なく審査を通過できます。それに、クレジットカード会社の方も、審査は延滞などの事故を防ぐために行っていますので、申し込みは歓迎してもらえます。不安な点があればカスタマーセンターなどに問い合わせて、便利なカードライフを送りましょう!この記事が、あなたの参考になることを願っております。

2019年09月25日

消費税増税後のキャッシュレス決済におけるポイント還元などの取り組みから、キャッシュレス決済に関心を持っている人がいるのではないでしょうか。キャッシュレス決済の中でも、最近はスマホ決済が何かと話題です。スマホ決済はスマートフォン1台あれば決済できるという便利な特徴がある一方で、不正利用などネガティブな面もニュースなどで取り上げられています。そこで今回は、スマホ決済のメリット・デメリットや危険性などをわかりやすく解説していきます。スマホ決済の仕組みスマホ決済とは、簡単に言えばスマートフォンを利用した決済のこと。スマホ決済には大きく分けて3種類あります。スマートフォンに表示されたQRコードをお店側に読み取ってもらう「QRコード決済」、クレジットカードなどを登録したスマートフォンをお店の専用端末にかざして決済を行う「非接触IC」、携帯キャリアのID・パスワードを入力してキャリア利用料金と一緒に決済する「キャリア決済」の3種類です。決済代行業者のような役割スマホ決済では、あらかじめ利用者がお金をチャージしたり、クレジットカードと紐づけたりすることによって決済ができるようになります。クレジットカード会社とお店側の間に立つ存在となるので、クレジットカードの決済代行業者のような役割を果たしているとも言えるでしょう。電子マネーとスマホ決済電子マネーとは、あらかじめクレジットカードや現金からチャージされたお金のことをいいます。SuicaやPASUMO、楽天Edyなどが代表的です。電子マネーは専用のカードをお店の専用端末にかざすことで決済ができますので、ApplePayやおサイフケータイなどが代表的なスマホ決済の「非接触IC」と似ています。両者の関係性としては、スマートフォンを利用した電子マネー決済が「スマホ決済(非接触IC)」ということになります。スマホ決済のメリットここではスマホ決済のメリットについて以下3点ご紹介します。スマートフォンさえあれば決済ができるクレジットカードよりも多くのポイント還元を受けることが可能お金の流れがわかりやすい1. スマートフォンさえあれば決済ができるスマホ決済における最大のメリットは、スマートフォンが1台あれば決済ができるという点でしょう。現金をATMから下ろして買い物へ行くという手間と時間を省くことができます。スマホ決済であれば、クレジットカードも持ち歩く必要がありません。2. クレジットカードよりも多くのポイント還元を受けることが可能スマホ決済とクレジットカードを紐づけると、スマホ決済独自のポイント+クレジットカードのポイントを貯めることができます。また、「楽天ペイ+楽天カード」「PayPay+Yahoo!カード」など、スマホ決済サービスとクレジットカードの組み合わせによってはさらに多くのポイント還元を受けることが可能です。スマホ決済サービス独自のキャンペーンを各社行っていますので、キャンペーンと併用することで効率よくポイントを貯めることができるでしょう。3. お金の流れがわかりやすいスマホ決済を利用すると、スマートフォンのアプリなどから利用明細を確認することができます。利用した日付や店舗名、利用金額が自動で記録されますので、後で振り返ることができます。スマホ決済を利用することで、お金の流れがわかりやすくなるというメリットがあるのです。スマホ決済のデメリットスマホ決済には上記のようなメリットがある一方で、デメリットも存在します。ここでは、スマホ決済のデメリットについて5点ご紹介します。スマホ決済の種類が多すぎるすべてのお店で利用できるわけではないスマートフォンの電源が入らないと使用できない災害時に利用できない可能性がある不正利用などの問題点が話題に[adsense_middle]1. スマホ決済の種類が多すぎるスマホ決済の種類が多すぎて、どれを利用したら良いのかわからないという人がいるのではないでしょうか。各社キャンペーンの宣伝を行っていて、結局どの種類がお得なのかわかりにくいですよね。スマホ決済サービスを複数使い分けるのも手間だと感じる人がいるかもしれません。スマホ決済の種類が多すぎることは、デメリットであると言えるでしょう。2. すべてのお店で利用できるわけではない使用しているスマホ決済サービスをお店側が導入していなければ、利用することはできません。この場合は、クレジットカードや現金など他の方法で決済することになります。すべてのお店で利用できるわけではないことは、スマホ決済におけるデメリットの1つでしょう。3. スマートフォンの電源が入らないと使用できないスマートフォンのバッテリー切れや故障など、電源が入らない状況ではスマホ決済サービスを利用することができません。スマホ決済を利用するためにはスマートフォンが必要不可欠ですから、モバイルバッテリーを準備しておくなど対策が必要でしょう。4. 災害時に利用できない可能性がある災害によってお店の専用端末が使用できなくなったり、スマートフォンの電源が入らなくなったりすると、スマホ決済を利用できなくなってしまいます。また、スマートフォンの電源が入っても基地局と繋がらなければ、スマホ決済アプリを利用することができません。スマホ決済では、災害時に利用できない可能性があるというデメリットがあります。5. 不正利用などの問題点が話題に中国ではスマホ決済が普及していますが、お店のレジにあるQRコードを貼り換えて自分の口座にお金が入るようにする詐欺が横行しているようです。日本においても、2019年7月にサービス開始した「7Pay」がセキュリティの穴を突いて不正利用されてしまった件はみなさんもご存知ではないでしょうか。スマホ決済には詐欺や不正利用などの危険性があり、各社で様々な安全対策を行っています。スマホ決済は危険?安全性への取り組みとは先ほど記載したように、スマホ決済には詐欺や不正利用などの危険性があるため、スマホ決済サービスを提供している各社それぞれが安全対策を行っています。そこで、以前当サイトでおすすめしたスマホ決済(〇〇Pay)の総合ランキング1~3位のサービスを例としてご紹介します。LINE PayLINE Payでは各種の安全対策を行っています。代表的な取り組みをご紹介しましょう。本人確認制度LINE Pay専用パスワードクレジットカード登録には本人認証サービスが必須24時間365日のモニタリング体制不正利用による補償ありなど不正利用による補償を受けるには条件がありますので、詳細は「LINE Pay」、安全の仕組みをご参照ください。楽天ペイ楽天ペイでは以下のような安全対策への取り組みがされています。SMS認証によるログイン本人認証パスワードの入力が必要になることがある不正利用があった場合、補償を含め個別対応などPayPayスマホ決済の先駆け的な存在であるPayPay。2018年12月にはクレジットカード情報が不正に利用される被害が相次ぎ、話題になりました。不正利用の事件から、PayPayでは各種のセキュリティ対策を講じています。本人認証の有無によりクレジットカード決済時の利用上限が変動端末の認証設定が可能不正利用された場合の補償ありなどこのように、スマホ決済サービスを提供している各社で様々な安全性への取り組みがなされています。セキュリティ対策は海外のサービスでも行われているデンマークで普及している「モバイルペイ」と呼ばれる決済サービスがあります。モバイルペイではセキュリティ対策のため、登録にあたって社会保障番号が紐付けされている銀行口座情報や電話番号を必須としています。さらに、利用する場合には4桁の暗証番号が必須となっています。このように、海外でもスマホ決済におけるセキュリティ対策が行われています。スマホ決済のデメリットも理解して賢く利用しようスマホ決済にはスマートフォン1台で決済ができるという便利な一面がある一方で、スマホ決済サービスの種類が多すぎたり、災害時に利用できなくなる可能性があったりするなどのデメリットがあります。また、不正利用への対策は、スマホ決済サービスを提供する会社それぞれが行っています。スマホ決済のデメリットもきちんと理解して、賢く利用しましょう。

2019年09月19日

子どもと一緒に買い物する時は、荷物も多いしなにかと手こずる…。特にお財布は子どもの荷物にまぎれて、かばんの奥底に沈んでしまったり。普段仕事をしていても、コンビニのレジ前で、いつも、「ないない」と書類の間をガサゴソという場面、よくありますよね。もっとスマートに買い物したいし、余計なガサゴソ時間を減らしたい…でも、どうすればこのわずらわしさから逃れられるのでしょうか?キャッシュレス決済…、よくテレビで見かけるし、便利そうだな~と思いつつ、なんだかよくわらない。そんな悩みをさっそく解決しちゃいましょう。キャッシュレス決済ってなに? どんなイメージ?キャッシュレス決済とは、現金を使わない決済方法ですが、いまはスマホでお店の端末にタッチするだけで簡単に支払いができちゃうものが主流。今回ご紹介する「Apple Pay」は、大手コンビニチェーンはもちろんテーマパークやスーパーや百貨店などいろんな場所で使えちゃうのです。とっても便利なApple Pay。実は、設定の方法もとても簡単なんです。すぐに設定できて、支払いも簡単だと、セキュリティー面で不安に感じてしまうことも・・・携帯を落としたり、置き忘れたりした場合、セキュリティー面に不安を感じますよね。実はApple Payには安全・安心な理由があるのです!さあ、不安が解消されたところで、Apple Payをはじめてみよう不安もなくなったことだし、早速Apple Payを設定してみよう!簡単3ステップ!※対応しているカードは QUICPayサイト をご覧ください。Apple Payは QUICPay(クイックペイ)TMマークがあるお店 で使えます。お店でクイックペイで支払いますと伝えてね。驚くほど簡単に設定でき、使い方もばっちり!いつものお店で買い物してみよ~!Apple Payで快適なキャッシュレス生活を設定も簡単で、子連れの買い物もとってもスマートに終わるなんて! 使える店舗もスーパー、ドラッグストア、レストラン等いつも利用しているお店ばかりで毎日の買い物がぐっとラクに。これからはキャッシュレス生活で、子連れでのお出かけも快適に過ごせそうです!【QUICPay】iPhoneならQUICPayがもっと簡単に。いつものカードを設定するだけですぐ使えます。 Apple Pay(QUICPay)について詳しくはこちらから ※ Apple Payを利用するにはiOS 10.1以降が必要です。Apple Payに対応しているデバイスについては、をご覧ください。※Apple Pay、Face ID、iPhone、Touch IDは、米国および他の国々で登録されたApple Inc.の商標です。※ iPhoneの商標は、アイホン株式会社のライセンスにもとづき使用されています。 アンケートはこちらから PR:QUICPay

2019年09月18日

会社に就職するなどして、初めてクレジットカードを作ろうと思っても、どのクレジットカードを作ったらいいのかよくわかりませんよね。できれば年会費は無料のカードがいいし、審査や手続きもどうすればいいのかと心配です。そんなあなたに、まず最初に作るカードとしておすすめしたいのが、Kyashというカードです!併せて、その後で作った方がいいクレジットカードについても解説いたしますので、ぜひ最後までご覧ください。普段使いや買い物用に初めてクレジットカードを作るならKyashが一番おすすめ!初めてクレジットカードを作るとすれば、どんなカードが適しているでしょうか?まず、クレジットカードで決済するとあまりお金を使った感覚がなく、請求も後日になりますので、どうしても使い過ぎてしまうのではないかという不安があります。また、年会費を取られるのも嫌ですし、最初は収入も少ないので審査で落ちてしまうのではないかという心配もあります。Kyashなら、こうしたクレジットカード初心者の悩みを全て解決してくれます!KyashとはどんなクレジットカードなのかKyashは正式にはKyash VISAカードといい、VISAカードの一つです。特徴的なのは、プリペイド型のクレジットカードだということです。つまり、一定金額をコンビニなどで事前にチャージしておく必要があります。一般のクレジットカードと比較すると、下記のような違いがあります。一見するとKyashの方が不便に思えますが、裏を返せば自分がチャージした分までで少額しか使えない、というのは、使い過ぎを防止するためには最高の方策です。また、もちろん年会費は無料です。そして、実は私も以前Kyashを作ったのですが、その時は会社を辞めてフリーで収入もほとんどありませんでした。でも全く問題ありませんでしたし、そもそも職業や年収など最初から聞かれませんでした。ということで、あなたも安心してKyashに申し込むことができます。アプリカードとリアルカード実は、Kyashにはスマホのアプリ上に登録するアプリカードと、通常のクレジッドカードのような物理的なリアルカードの2種類があります。ただし、リアルカードだけを持つことはできません。アプリカードのみか、アプリカードとリアルカードの両方持つ、という形になります。ただ、リアルカードの方が使い勝手がよく、ポイントサイトからリアルカードを申し込むと500円分チャージされたりするので、リアルカードも持つ方がおすすめです。Kyashが利用できる店舗に注意ただし、Kyashを使う際に気をつけないといけないことがあります。それは、店舗によっては利用できないことがある、ということです。例えば、以下のところでは利用できません。月額や継続利用料金の支払いの一部ガソリンスタンド高速道路通行料金航空会社の機内販売ホテルの一部大半のチャージ代金の支払い海外店舗そして、モバイルSuicaへのチャージに使用した場合、後述するキャッシュバックの対象になりません。ということで、Kyashは普段のスーパーでの買い物や、amazonなどのネットショッピングなどで使うのが便利です。Kyashの利用限度額について先ほど表の中でも触れましたが、Kyashには利用限度額が設定されています。一回あたりの購入は5万円まで、一か月あたりの利用は12万円までとなっています。また、Kyashの有効期限は5年で、利用上限は100万円に設定されています。これは、利用の最初の頃は気になりませんが、だんだんと収入が増えたり、大きな買い物をする際には不便になってきます。こうなると、次のクレジットカードの申し込みを検討する時期となります。Kyashは他のクレジットカードからチャージして使うのがお得!これまで、Kyashの初心者が使うメリットや注意点について説明してきました。実は、すでに他のクレジットカードを持っている人に対しても、Kyashはおすすめです。それは、2%のキャッシュバック他のクレジットカードからオートチャージできるというKyashのメリットを享受できるからです。以下で詳しく見ていきましょう。[adsense_middle]Kyashに他のクレジットカードからチャージさせるとは?Kyashに他のクレジットカードからチャージさせるとは一体どういうことなのでしょうか?実は、Kyashはコンビニなどからお金をチャージする以外に、クレジットカードから自動でチャージさせる機能を持っているんです。とはいえ、Suicaのように一定金額以下になったら一定金額がチャージされるわけではなく、利用の度に必要金額がチャージされます。これは、スマホのKyashアプリの方で簡単に設定できます。他のクレジットカードからのチャージを設定する方法それでは、スマホのKyashアプリでKyashリアルカードと他のクレジットカードからのチャージを設定する方法を簡単に紹介します。Kyashアプリを起動「発行・有効化」→「リアルカード有効化」でKyashリアルカードを登録他のクレジットカードを登録自動チャージを希望する場合は「自動チャージ」を選択他のクレジットカードを登録する際には、なるべく還元率の高いクレジットカードを選ぶと、それだけお得になります。Kyashと他のクレジットカード両方でキャッシュバックを得る!Kyashのキャッシュバック還元率は、2%です。これはチャージの方法にかかわらず、一定です。他のクレジットカードでここまで高い還元率を持つものは、まずありません。これも初心者の方にKyashをおすすめする理由の一つです。他のクレジットカードからのチャージを選ぶと、この2%に他のクレジットカードの還元率がそのまま加わりますので、さらにお得になります!初心者の方も、Kyashでクレジットカードの使用にある程度慣れてきたら、別のクレジットカードを申し込んでこのお得をゲットしましょう。他のクレジットカードを選ぶ際の注意点ただし、ここでKyashにチャージするクレジットカードを選ぶにあたり、注意をしないといけない点があります。それは、「VISAカード、MASTERカード以外のJCBカードなどではチャージの設定ができない」というものです。チャージ用のクレジットカードとして、うっかりJCBカードなどのクレジットカードを申し込んでしまうとチャージの設定ができませんので、初心者の方は特に注意しましょう。Kyashにチャージを設定するクレジットカード候補1:OricoカードTHE POINTそれでは、kyashにチャージを設定するクレジットカードとして、初心者にとって最適なものは何でしょうか?まず挙げられるのは、OricoカードTHE POINTというクレジットカードです。Kyashの次にこのカードに申し込み、Kyashにチャージを設定するとともに大きな買い物ではこのカードで決済するようにすれば、初心者としてはまず合格と言えるでしょう。ではOricoカードTHE POINTとはどのようなクレジットカードなのか、以下で詳しく見ていきましょう。OricoカードTHE POINTとはOricoカードTHE POINTの特徴は、以下の通りです。年会費永年無料ポイント還元率は1%以上入会後六ヶ月間はポイント還元率は2%年会費が無料というのは、お得ですね。還元率も1%と、合格水準と言えるでしょう。Kyashと組み合わせると、合計3%となります。また、入会後六ヶ月間の還元率が2%なので、入学や入社で色々と物いりのタイミングにこのカードで一気に購入して、ポイントを稼ぐという使い方もできそうです。OricoカードTHE POINTのデメリットただしこのOricoカードTHE POINTにも、わずかながらデメリットはあります。まず、もらえるポイントの有効期間が1年と、他のクレジットカードに比べて短くなっています。なので、ポイントを早めに使用・交換することが必要です。また、後で述べるようにOricoカードTHE POINTには旅行傷害保険が付帯していません。頻繁に旅行に行かれる方には、このクレジットカードはやや不向きです。OricoカードTHE POINTの入会審査それでは、OricoカードTHE POINTの入会審査はどのくらいの厳しさでしょうか?OricoカードTHE POINTは信販系のカードに分類されます。一般に、信販系のカードはクレジットカード業界では老舗で安心感があり、審査も銀行系などに比べて緩やかです。実際、私も会社を退職する一ヶ月前に入会し、その時の月収が20万円足らずでしたが、何の問題もなく入会できました。なので、よほどのことがない限り審査に落ちる心配はありません。オリコポイントのお得な獲得方法OricoカードTHE POINTを使用して還元されるポイントを、オリコポイントといいます。普通に使用しても1%の還元なのですが、さらにポイントをお得にゲットする方法があります。それは、オリコモール経由で買い物をすることです。amazonなど、一部のネットショッピングサイトでは、オリコモールというサイトから訪問して購入するだけで還元率がアップします。これはお得ですね。なお、オリコモールのお得があることを知らせるgooogle chromeの拡張機能(オリコモールコンシェルジュ)もあります。Kyashにチャージを設定するクレジットカード候補2:楽天カードKyashにチャージを設定するクレジットカードとして、初心者にとって最適なものとして次に挙げられるのは、楽天カードというクレジットカードです。楽天はカード事業以外にも、ショッピングサイトやトラベルなど、様々な事業を手掛けていますので、おなじみかもしれませんがクレジットカードも手掛けています。こちらのカードもかなりお得ですので、初心者にはおすすめです。では楽天とはどのようなクレジットカードなのか、以下で詳しく見ていきましょう。[adsense_middle]楽天カードとは楽天カードの特徴は、以下の通りです。年会費永年無料ポイント還元率は1%、電子マネーEdyにも交換可能楽天Payの決済を楽天カードにすると最大で還元率1.5%こちらのクレジットカードも年会費は無料です。また、楽天は手広く事業を展開していますので、それぞれのサービス間での連携が進んでいることも特徴です。つまり、いろいろなサービスの利用を楽天で揃えると、楽天経済圏の中で有利に立ち回ることができるわけです。楽天カードでいうと、楽天Edyやキャッシュレスサービスの楽天Payとの連携が進んでいます。楽天カードのデメリットそんな楽天カードにもデメリットはあります。まず、楽天からの広告やキャンペーンのメールが多くてわずらわしいことがあります。ただし、これはメールを受け取らない設定にしておけばある程度は防止できます。また、楽天カードに楽天Edyが付帯していますが、カードを紛失してしまった場合、それまであった楽天Edyはなくなってしまいます。楽天Edyをよく使う方は、注意が必要です。楽天カードの入会審査実は、私はOricoカードTHE POINTと同時に楽天カードにも申し込みを行いました。通常、同時に複数のクレジットカードに申し込みを行うと、不正の疑いをかけられて審査は厳しくなります。なのになぜそんなことをしたのかというと、それまで私は年会費有料のクレジットカードしか持っておらず、退職を機に節約を始めたからです。審査の結果は、こちらも合格でした。この私の経験から、楽天カードの審査もそれほど厳しくないといえます。楽天スーパーポイントの使い方楽天カードを使ってもらえるポイントを、楽天スーパーポイントと言います。通常の還元率は1%です。ただし楽天市場で楽天カードを使ったり、5と0がつく日に楽天カードを使えば特典として還元率はアップします。また、楽天スーパーポイントは1ポイント=1円で使えますが、街の楽天提携店で使ったり、楽天Edyにチャージしたり、楽天証券で投資信託を購入したりと、本当に様々な用途で使用できます。ただ、いずれも楽天グループ内での使用になります。OricoカードTHE POINTと楽天カードを比較する以上、OricoカードTHE POINTと楽天カードについて解説してきましたが、結局どれがいいのでしょうか?それはあなたの生活の中で、何を最も重視するかによって変わってきます。なぜなら、それぞれに特徴が違っているからです。まずはこの二つのカードを比較しましょう。楽天カードは海外旅行で有利二つを比較してみると、OricoカードTHE POINTには海外旅行保険がついていませんが、楽天カードにはついています。海外旅行を頻繁にする人であれば、楽天カードを選んだ方がいいでしょう。ただし、こちらは利用付帯といって、日本で海外旅行のツアー代金を楽天カードで支払った場合のみ適用されることになりますので、注意が必要です。OricoカードTHE POINTはポイント交換先が多いポイント交換先を比べると、楽天カードは楽天関連だけですが、OricoカードTHE POINTのポイント交換先は多岐に渡ります。例えば、下記の交換先があります。Amazonギフト券iTunesギフトコードGoogle PlayギフトコードnanacoギフトEdyギフトIDファミリーマートお買い物券すかいらーくご優待券UCギフトカードこのように、オリコポイントは様々なサービスで使用可能です。もしも楽天関連以外のサービスを使うことが多い場合には、OricoカードTHE POINTを選んだ方がいいでしょう。ちなみに、私はオリコポイントをTポイントに交換して、毎月20日にドラッグストアHACでポイント使用約33%引きという特典を利用しています。最終的には両方持つという手もありこうして見てみると、使用方法にあまり重複がないようです。だとすれば、私のように両方のカードを持ち、どちらかをKyashのチャージに使用する、という使い方をするのも一つの方法です。ローンを組む際にあまり多くのカードを持っていると借入金が減るというリスクはありますが、2枚くらいならそれほど影響はないでしょう。それよりも、両方を利用シーンに合わせて上手に使い分ける方がお得と言えます。クレジットカードをお得に使うなら、まずはKyashから始めようお得なクレジットカードについて解説してきましたが、いかがでしたでしょうか?誰でも初めてクレジットカードを持つとなると、いろいろと不安になるものです。まずはKyashから始めて、少しずつクレジットカードに慣れていきましょう。上手な使い方をすれば、決してカード破産などということにはなりませんので、安心してクレジットカードを申し込みましょう!

2019年09月02日

自己破産をすると、クレジットカードなどを一生作ることができないと考えている人も多いのではないでしょうか?確かに自己破産をすると、クレジットカードを作ることは非常に難しくなってしまいますが、一生作ることができないわけではありません。一定期間経過し、審査基準を満たしている人であればクレジットカードを作ることも可能です。自己破産後にクレジットカード審査に通過するためにはいくつかコツがあります。自己破産をするとどのくらいの期間クレジットカードを作ることができないのか、審査に通過するためのポイントなどについて解説していきます。自己破産をするとクレジットカードはどうなる?すでにクレジットカードを持っている人が自己破産をすると、今持っているクレジットカードはどうなってしまうのでしょうか?また、自己破産申請中はクレジットカードの利用は十分に注意しなければなりません。基本的には強制解約になる一般的には自己破産前にクレジットカードが強制解約になることがほとんどです。通常、自己破産は弁護士に依頼して行うので、自己破産前に弁護士からクレジットカード会社へ受任通知という書類が届きます。この書類を受け取ったカード会社はクレジットカードの利用を停止し、クレジットカードの契約は強制解約され、信用情報はブラックになります。利用は停止され貯めたポイントもなくなるクレジットカード会社に受任通知が届いたり自己破産をしたことが知られるとクレジットカードは停止され契約も解除されます。契約が解除されると、これまでどれだけコツコツとポイントを貯めていたとしてもそのポイントは無くなってしまいます。このため、自己破産をする前にポイントは使っておいた方が無難です。しかし、ポイント以外のクレジットカードの使用は厳禁です。この点については後述します。自己破産中にクレジットカードが使える場合カード会社が自己破産申請をしている人の契約を解除したり、利用を停止するかどうかはカード会社の判断です。また受任通知の送付漏れなどによってカード会社が自己破産をしたことを気づかずにカードの利用を止めないケースも可能性としてはあり、自己破産手続中にカードを利用できる可能性もあります。しかし、このような場合でもクレジットカードを使用してはいけません。自己破産の手続中にカードを使用してしまうと、場合によっては自己破産申請そのものが却下されてしまう可能性もあるためです。自己破産手続中にカードを使用するリスクについて解説していきます。絶対に使用してはいけない自己破産手続中に借入を行なったり、クレジットカードを使用することは厳禁です。自己破産をすると、債務は免責になり、これまでの借入金はチャラになります。つまりカードを使用しても、その後自己破産をすればクレジットカードの支払いをする必要はなくなります。自己破産手続中にカードを使用してしまうと、カード会社に損をさせる目的でクレジットカードを使用したと裁判所に判断されてしまい自己破産申請が却下されてしまう可能性があるのです。このため、いくら自己破産手続中にクレジットカードを使用することができたとしても、クレジットカードは絶対に使用しないようにしてください。自己破産後ならOK自己破産をして債務が免責になった後もカードを使用することができた場合には、自己破産後であれば使用しても問題はありません。自己破産後に使用した分に関しては免責にはならないので、カードを使用した分に関しては支払って行かなければなりません。つまり自己破産後であれば債権者が損をすることはないのです。しかし、一度自己破産をするとその後7年〜10年程度は再度の自己破産は認められませんので、クレジットカードの使用や新たな借金については十分に注意してください。クレジットカードが無いとどのような不都合が生じる?自己破産をするとクレジットカードはほぼ確実に解約され、その後も簡単にはクレジットカードを作ることができなくなってしまいます。クレジットカードを持つことができないと、これまでは当たり前のようにできたことができなくなってしまいます。クレジットカードがないとどのような不都合が生じるのか、具体的に解説していきます。[adsense_middle]ほぼ全てのオンライン決済ができない今は、インターネットでの買い物はクレジットカードが主流になっていますので、クレジットカードがない場合には手数料がかかる代引きや銀行振込しか利用することができません。また、NetflixやDAZNなどのオンラインコンテンツもクレジットカードがなければ著しく不便になってしまいます。この他ゲームの課金などもクレジットカードではできなくなってしまいますので、カードがあれば当たり前にできる日常生活が著しく不便になってしまいます。ETCカードを持てないクレジットカードを持つことができればETCカードを持つことはできません。高速を乗る時にETCを使うことができないので、料金の割引を受けることもできませんし、ETC専用のインターチェンジを利用することもできません。自己破産の記録は何年残る?自己破産をすると、官報という国から国民へのお知らせに個人情報が記載されます。CIC以外の個人信用情報機関は官報をチェックしていますので、自己破産をした情報を官報で見つけると、自社の個人信用情報に金融事故情報として自己破産をした旨が記録され、信用情報はブラックになります。このブラックの情報は信用情報期間によって保存期限が異なります。自己破産をするとどのくらいの期間、個人信用情報はブラックになってしまうのか見ていきましょう。CICとJICCは5年CICというのは主にクレジットカードの情報を集める個人信用情報機関です。また、JICCは主に消費者金融の情報を集める個人信用情報機関です。これらの信用情報機関はどのような情報であれ、5年までしか保管しません。また、CICは官報に記載されている情報を収集しないので、直接的に「自己破産」という金融事故情報を記録することはありません。KSCは10年KSCとは全国銀行協会の信用情報機関で、銀行や信用金庫や農協などが加盟しています。KSCは官報に記載される情報はしっかり集めており、自己破産と個人再生の官報記載情報は10年間保管しています。つまり、自己破産を行うと、銀行や信用金庫の審査では10年間信用情報ブラックという扱いになりますが、CICやJICCにしか加盟していない消費者金融やクレジットカード会社の審査では5年間しかブラックとしては扱われないことになるのです。信用情報がブラックだと審査に落ちてクレジットカードは作成できない自己破産などによって信用情報がブラックになってしまうと、審査にはまず通りません。また、自己破産以外にも以下のような金融事故を起こすと信用情報はブラックになってしまいます。個人再生任意整理長期延滞強制解約代位弁済前述したように、これらの情報は個人信用情報に5年間〜10年間保管されるので、この期間はクレジットカードを作ることはほぼ不可能と考えた方がよいでしょう。クレジットカード審査に当たってはどの信用情報機関に照会が行われ、何の情報が審査に問題になるのでしょうか?クレジットカード審査はCICほとんどのクレジットカード会社はCICにしか照会を行いません。CICは官報の情報を収集しないので直接自己破産の登録はしないと説明しましたが、自己破産をしてもCICでブラックにならないわけではありません。前述したように、自己破産をする前に弁護士がカード会社へ受任通知を送るとクレジットカードは強制解約になります。強制解約の情報についてCICは金融事故情報として登録しますので、自己破産という情報を記録していなくても信用情報はブラックになります。この状態でクレジットカードへの申し込みを行うと、申し込みを受けたカード会社はCICに照会を行い信用情報ブラックということを知りますので、クレジットカードの審査には通過することができないのです。自己破産後にクレジットカードを取得する方法このように、自己破産をすると、CICに何かしらの金融事故情報が記録されるので信用情報がブラックになってしまいます。ブラックの人はクレジットカードの審査に通過することはできませんが、どのくらいの期間が経過すればクレジットカードを再び作ることができるようになるのでしょうか?また、審査に通過するためにはいくつかポイントを抑える必要があります。次からは自己破産後に再びクレジットカードを作る方法を解説していきます。[adsense_middle]自己破産から何年後なら問題ないの?では、自己破産をしてから何年たてば「ブラック」という理由で審査に落とされてしまうことがなくなるのでしょうか?基本は5年自己破産をすると信用情報には長期延滞や強制解約などの金融事故情報がCICに記録されます。前述したように、クレジットカード審査ではCICに照会を行いますし、CICはどんな情報でも5年間しか保管しないので、基本的には自己破産から5年経過すればクレジットカード審査で照会を行うCICは過去の使用履歴などがクリアになり、少なくとも「信用情報ブラック」という理由で審査に落とされるようなことはないでしょう。金融事故情報が基本的に5年未満で消えることはないので、自己破産をしてから5年なのか4年なのかはしっかりと覚えておき、不安な場合にはCICに情報開示の手続きを行なうようにしてください。過去にトラブルを起こした会社では申し込まない信用情報から金融事故の情報が消えていたとしても、過去にトラブルがあった会社で申し込みを行なってしまうと、社内ブラックという理由で審査に落とされてしまうことがあります。過去に返済トラブルなどがあった顧客の情報は、信用情報とは別の社内情報としてカード会社は残すものです。社内に過去のトラブル情報がある人に対してわざわざ改めてカードを発行するようなことはしませんので、これまで取引をしたことがない会社へ新たにカードの申し込みを行うようにしてください。自己破産後でも審査に通るカードの作り方自己破産から5年間経過すればCICの金融事故情報はクリアになり、ブラックではなくなります。しかし、あくまでもブラックで審査に落とされてしまうということがないだけであって、審査は行われます。特に、自己破産後に5年間もクレジットカードを持つことができなかったのですから、信用情報にはクレジットカードなどの使用履歴が何もないことになり、審査担当者とすれば海のものとも山のものともわかりません。つまり、信用情報がクリアになってもクレジットカード審査に通過することは簡単ではないのです。このような人がクレジットカード審査に通過するためには以下のポイントを抑えておく必要があります。正社員として1年以上勤務する審査で求められることは安定した収入です。カード会社などの審査で申込者が安定収入があると判断する基準が、正社員で1年以上の勤続年数があることですので、クレジットカードに申し込む前には1年以上正社員として勤務した状態で申し込みを行なった方がよいでしょう。最小限の限度額に留める信用情報になにも情報がない人がいきなり100万円とか50万円の限度額のクレジットカード審査に通過することは非常に難しいでしょう。学生でも作ることができる10万円程度の限度額でカードを申し込んだ方がよいですし、そもそもの限度額の設定が少額のクレジットカードに申し込んだ方が審査は通りやすいと言えます。また、比較的高いリスクの人まで許容してくれるリボ払い専用カードなどの方が審査に通過しやすいでしょう。まとめ:自己破産はリスクが大きい!まずはプロに相談を自己破産を行うとその後5年間はクレジットカードを作ることが非常に難しくなり、日常生活に支障をきたしてしまう可能性があります。自己破産をしなくても、過払金の返還などによって借金を整理することができる可能性もあるので、まずは債務整理や過払金に強いプロに相談することがおすすめです。法律事務所の中には高額な着手金や相談料が発生するところもありますが、イストワール法律事務所のような債務整理に強い法律事務所であれば、相談料無料で過払金の調査なども行なってくれます。自己破産はその後の人生の不都合も多いので、まずはプロへ気軽に問い合わせを行なった方がよいでしょう。

2019年08月09日

最近は、インターネットなどでクレジットカード決済する場面も増えてきました。債務整理をするときに、「クレジットカードが使えなくなるのでは?」ということが気がかりな人も多いはずです。本記事では、債務整理後にクレジットカードが作れるかどうかについて説明します。クレジットカードの審査の際に重要になる「信用情報」について理解しておきましょう。借金の悩みを解決できる債務整理とは?債務整理とは、今ある借金を整理して、支払いができる状態にする手続きです。債務整理をすることで、毎月の支払額を減らしたり、借金自体を減額・免除してもらったりすることが可能になります。債務整理の種類と概要債務整理には、次の4つの方法があります。任意整理消費者金融などの債権者と直接話し合いをし、借金の支払い方法を変更してもらう方法です。任意整理をすれば、毎月の支払額を減らせます。将来発生する利息も免除してもらえるので、トータルの支払額も減額します。特定調停簡易裁判所で債権者と話し合い、借金の支払い方法の変更に合意する方法です。特定調停で債権者と合意するのは困難なケースが多いので、あまり利用されません。個人再生今あるすべての借金について、裁判所に減額を認めてもらう手続きです。借金を減額してもらうには、裁判所が認可した再生計画どおりの返済を少なくとも3年は続けなければなりません。自己破産抱えている借金をすべて免除してもらえる手続きです。借金がなくなる代わりに、家や車など手持ちの財産もとり上げられてしまいます。債務整理のメリットとデメリット債務整理は、それぞれの方法でメリットとデメリットがあります。自分の置かれている状況や借金の残額によって、どの方法を選ぶかを検討しなければなりません。債務整理のメリット債務整理の共通のメリットは、借金の支払いが楽になることです。借金を返済するために他社から借金していたのでは、借金はなくなりません。借金問題を根本的に解決できる方法は、債務整理だけと言ってよいでしょう。債務整理のデメリット債務整理の共通のデメリットは、ブラックリストに載ってしまうことです。「ブラックリストに載る」と言っても、ブラックリストという名簿があるわけではありません。信用情報機関というところに「金融事故を起こした」という情報が登録されると、ブラックリストに載ったと言われます。任意整理ならクレジットカードを残すことも可能債務整理の中で一番ダメージの少ない方法が任意整理です。任意整理は裁判所を通さずに手続きでき、整理する借金も選べます。任意整理なら手持ちのクレジットカードを残すことも可能です。消費者金融以外の借金も任意整理できる任意整理できるのは、消費者金融からの借入に限りません。銀行カードローンも任意整理が可能です。また、クレジットカードについてはキャッシングのみならず、ショッピング代金も任意整理できます。任意整理は弁護士事務所や司法書士事務所に依頼任意整理するときには、消費者金融やカード会社の担当者と交渉して、毎月の支払額を減らしてもらわなければなりません。個人で交渉しても相手にしてもらえないため、専門家に依頼する必要があります。任意整理を依頼できるのは、弁護士または司法書士です。司法書士に依頼できるのは債権額が140万円以下の場合で、依頼できる司法書士は簡易裁判所の訴訟代理権を持っている認定司法書士のみになります。任意整理後の借金の支払い方法任意整理で債権者の了承を得て和解するには、残っている借金の元本を3~5年で分割返済する約束をする必要があります。利息についてはカットしてもらえるので、支払期間が延びても借金が増えることはありません。任意整理時の約束通りに借金の支払いができたら、任意整理は成功です。任意整理しても、もし途中で支払えなくなった場合には、再度債務整理を検討する必要があります。任意整理にもデメリットはある任意整理は裁判所を通さないため、スピーディーに手続きができます。整理する借金を選べるので、整理する必要がないカードを手元に残すことも可能です。しかし、任意整理も債務整理の1つですから、ブラックリストに載るというデメリットがあります。ブラックリストに載れば、他社のローンやクレジットカードにも影響が出てしまいます。[adsense_middle]ブラックリストに載ると新規のクレジットカードは作れない債務整理をすれば、信用情報に傷が付き、ブラックリストに載ります。ブラックリストに載れば、クレジットカードを作ることができません。信用情報とは信用情報とは、簡単に言うと、その人のクレジットカードやローンの利用実績になります。クレジットカードやローンは、金融業者や金融機関がお金を貸してくれる(または立て替えしてくれる)ものです。金融業者・金融機関も、誰にでもお金を融通してくれるわけではありません。信用できる人でないと、お金を貸してはもらえないのです。お金を貸しても大丈夫な人かどうかは、これまでの借金と返済の実績を見ればある程度判断できます。信用情報は、金融業者や金融機関が貸付の審査をする際に重要な参考とする情報なのです。なお、信用情報のうち、金融事故に関する情報を「事故情報」と言います。金融事故とは、延滞、強制解約、債務整理などが該当します。つまり、約束通りお金を返せなかった場合に、金融事故となります。信用情報機関とは個人の信用情報の取りまとめを行っているのが、信用情報機関です。クレジットカードやローンの申し込みや契約を行ったときには、その金融業者や金融機関によって、利用者の信用情報が信用情報機関に登録されます。信用情報機関には、次の3つがあります。株式会社シー・アイ・シー(CIC)ノンバンクが加盟する信用情報機関で、貸金業または割賦販売業を行う会社が加盟しています。株式会社日本信用情報機構(JICC)ノンバンクが加盟する信用情報機関で、貸金業を行う会社が加盟しています。全国銀行個人信用情報センター銀行利用者の信用情報が集められているところで、一般社団法人全国銀行協会内に設置されています。信用情報機関には情報共有のシステムが存在貸金業や割賦販売業を行う業者や銀行は、いずれかの信用情報機関に加盟しており、自らが加盟している信用情報機関の情報を照会できます。また、3つの信用情報機関は、CRINやFINEと呼ばれるコンピュータネットワークを通じて情報交流を行っています。これにより、どの会社で金融事故を起こしても、他の会社にわかるようになっています。任意整理の情報も他社に筒抜けになる消費者金融、クレジット会社、カード会社、銀行などの金融業者・金融機関でカードやローンの申し込みをした場合には、審査が行われます。審査の際には、必ず信用情報機関に情報照会をし、信用情報を調べます。信用情報機関に事故情報が登録されていれば、その人は信用できないと判断されるため、審査には通りません。事故情報はすべての信用情報機関で共有されていますから、たとえ1社のみで任意整理をしたとしても、他社にわかってしまいます。事故情報があればクレジットカードの審査に通らない債務整理をしたときには、信用情報機関に事故情報が登録されます。事故情報が登録されている状態で借入の新規申し込みをしても、審査に通ることはありません。債務整理後には、新規でクレジットカードを作ることができなくなってしまいます。任意整理の借金を完済すればクレジットカードを作れる?債務整理のうち、任意整理をした場合には、3~5年で借金の返済は終わります。借金の返済が終わっても、すぐにカードを作れるとは限りませんから、注意しておきましょう。事故情報が登録される期間は決まっている信用情報機関に登録された事故情報は、永久にそのままではありません。事故情報には登録期間が定められており、定められた期間が経過すると事故情報は削除されます。債務整理をした場合の事故情報登録期間は、概ね5年以内です。ただし、全国銀行個人信用情報センターでは、個人再生及び自己破産の情報登録期間は、最長10年となっています。任意整理の借金を完済しても事故情報は残っていることがある任意整理をした場合、早ければ3年程度で借金の返済は終わります。しかし、信用情報機関には5年程度は事故情報が残っています。たとえ借金を完済しても、事故情報が消えるまではクレジットカードを作ることができないということです。任意整理時に残したクレジットカードはどうなる?債務整理で任意整理を選ぶ場合、すべての借金を整理する必要はなく、整理する借入先を選べます。しかし、任意整理時に手元に残したカードも、使えなくなってしまうことがあることを知っておきましょう。信用情報は申込時以外にもチェックされているクレジットカードを利用する場合、信用情報をチェックされるのは、申込時だけではありません。実は、契約中にも時々、信用情報はチェックされています。これは、「途上与信」と呼ばれるものです。カード会社等は随時利用者の信用情報をチェックし、その成績に応じて与信限度額を変更しています。カード会社も、信用できる人にはたくさんお金を借りてもらいたいはずですし、逆に信用できない人にはできるだけお金を貸したくないからです。途上与信の際に利用停止や強制解約になることもカード会社が信用情報機関で利用者の信用情報を確認したときに、他社で任意整理した情報が登録されていれば、カードが利用停止や強制解約になる可能性があります。特に、カードの更新時には必ず信用情報は確認されます。手元に残したカードの更新が近づいていれば、すぐに使えなくなると思っておいた方がよいでしょう。[adsense_middle]債務整理後、クレジットカードはいつ申し込めばいい?信用情報機関に事故情報が登録されていれば、クレジットカードを作ることはできません。債務整理後にクレジットカードを申し込むなら、事故情報の登録期間が経過してからにするのが安心です。実際に事故情報が削除されているかも確認しておきましょう。事故情報が削除されていればカード会社と新規契約ができる債務整理後にクレジットカードを作りたい場合には、信用情報から事故情報が削除されていることが条件になります。事故情報が残っている状態でカードの申込をしても、審査で落とされてしまいますから、契約はできません。事故情報が削除されているかは調べてみないとわからない信用情報機関での事故情報の登録期間は決まっていますが、実際に信用情報がきれいになっているかどうかは、信用情報機関に確認してみなければわかりません。そもそも、債務整理の場合、延滞や保証会社の代位弁済などの事故も合わせて起こっていることが多く、いつから期間が起算されるのかがわかりにくいはずです。また、各信用情報機関で定められている登録期間は上限の期間になりますから、どの段階で削除されているかはわかりません。債務整理後にクレジットカードを申し込みたい場合には、申込前に信用情報を調べておくのがおすすめです。信用情報の開示請求の方法信用情報機関に登録されている信用情報の内容は、本人が開示請求すれば教えてもらえます。開示請求の際には運転免許証などの本人確認書類のほか、手数料1,000円が必要になります。信用情報の開示請求の方法は、各信用情報機関のホームページに記載されていますので、詳しくはそちらを参考にしてください。CICへの開示請求郵送請求、窓口請求のほか、パソコンやスマートフォンを使ってインターネット経由で登録されている信用情報を確認・印刷することもできます。JICCへの開示請求郵送請求、窓口請求のほか、スマートフォンによる開示請求(開示結果は郵送)も可能です。全国銀行個人信用情報センターへの開示請求郵送請求のみ可能です。債務整理とクレジットカードの関係に関するまとめ債務整理をしたら、5年程度はクレジットカードを作ることはできません。個人再生や自己破産をした場合には、クレジットカードを作れない期間が10年程度になることもあります。任意整理で一部のクレジットカードを手元に残したとしても、後日利用停止や強制解約になる可能性は高くなっています。債務整理をするときには、しばらくはクレジットカードが使えなくなることを覚悟しておきましょう。債務整理後の期間は、借金を増やさずに済む期間と前向きに捉えることが大事です。

2019年06月26日![「スマホポーチショルダー」実際どう使ってるの?アンジェスタッフに聞いてみました[PR]](https://imgc.eximg.jp/i=https%253A%252F%252Fs.eximg.jp%252Fexpub%252Ffeed%252FAngersWeb%252F2019%252FAngersWeb_c19062108%252FAngersWeb_c19062108_gcolumnc19062108main_1.jpg,small=145,type=jpg,quality=90)

今年の2月にアンジェに初登場し、初回入荷分が完売した「スマホポーチショルダー」。アンジェスタッフの愛用者も多く、「もっとこうなったらいいのに。」と様々なアイデアが続々と出てきたことから、スタッフの声にバイヤーのこだわりをプラスしたアンジェ別注モデルを製作しました。アンジェ別注モデルで変更した3つのポイントはこちら。【VOICE1】「チェーンベルトだと、うなじあたりの髪の毛が引っ張られて痛いときがある、、、」【ここを改善】ショルダーを革ひも仕様に。金属製ではないから軽量化も実現◎【VOICE2】「マチがないから小銭が若干出しづらいかも、、、」【ここを改善】マチ付きにして、スムーズな出し入れが可能に。【VOICE3】「シンプルでスマートだけど、女性らしさが加わるともっといいな〜」【ここを改善】ゴールドのファスナーやタッセルをつけて、デザインを上品に。より使いやすく生まれ変わった 「【アンジェ別注】タッセル付牛革スマホポーチショルダー」 。今回は、スタッフが実際にどんなシーンで使っているのかをご紹介します。■ 一番多い使用シーンは、やっぱり「オフィス内」会議室に移動したり、お手洗いに行ったり、お昼に出たり、、、。社内にいても何かと移動が多いお仕事中。筆記用具やポーチなど、ほかのものをもっていると携帯をどこかに置き忘れてしまったなんて経験がある方も多いのでは?移動中に必須な持ち物といえば、「スマートフォン・社員証・お金」。これらをまとめてポーチに入れて、手ぶらになれれば、置き忘れの心配も一気に解消〜!移動中はもちろん、業務でもスマートフォンを使うことも多いアンジェでは、出社次第すぐに身に着けている人も多いんです。これがあれば、ポケットなしのボトムでも問題なく、必要なアイテムを常に身につけられます。裏面にはカード入れが3つ付いているから、社員証をいれておけば、入室も楽々!業務中に必要なものはこれ1つでまとまるから、一度使い始めると手放せなくなるスタッフが続出中です。■小さなお子様のいるママは、「お散歩グッズとして」4歳男児のママスタッフは、近所の公園へ遊びにいくときに活用。「近所の歩いていける範囲のお散歩なら、荷物は最小限で十分。必ず持って行くスマートフォン以外に、お財布やポーチなども入れた小さめの鞄を持って行っていましたが、スマホ以外はほとんど使わないので、わざわざ鞄を持ち歩く必要って実はなかったんです。スマホショルダーに出会ってからは、これ1つでOKだからとても楽チン!」さらに梅雨時期になり、新たな魅力も発見!「5歳の動きたい放題の息子は、雨でも外に行きたがります。そんな時我が家では、ちょっとそこまでお散歩をするんですが、ここでスマホショルダーが大活躍!お散歩中、1人でとことこ歩いていくことも多い息子ですが、見通しの悪い雨の日はやっぱりまだ怖い。しっかり手をつないで歩きたいんです。今までは、鞄はリュック・右手に傘・左手に息子の手!の状態で雨の日のお散歩をしていましたが、その状態で歩くと、リュックが濡れてしまって、ちょっぴりブルーな気持ちになることも、、、。でもスマホショルダーがあれば、最低限の荷物を持ってスマートに手ぶらになれるから、片手に傘、片手に息子の手をしっかり握れて、雨にも濡れずにお散歩を楽しめるんです。」スマホポーチショルダーにスマートフォンと少しのお金を入れて持ち歩けば、あらゆるシーンで、ミニマリストな生活が叶いそうです。■普段使いに留まらない!「旅行のお供に」普段からオフィスでスマホポーチを使用しているスタッフは、旅行先にも愛用しているとのことで、使い勝手について聞いてみました。リゾート地などであれば、街歩きの時は荷物を最小限にして、解放感を思いっきり味わいたいですよね。スマートフォン・クレジットカード(カード入れはもちろん、防犯面を考えて、ファスナー付きポケットに入れるのも◎)が手ぶらで持ち歩けるから、海辺の散歩、ホテル近くでショッピング♪という時は、荷物はスマホポーチ1つで十分。「2泊3日の旅行で、荷物のほとんどはキャリーケースの中。常にもっていたいものって意外とスマートフォンとお金くらいなんですよね。旅行先についてからは、キャリーケースはホテルに預けて、ホテルから近いところへいくときは、スマホショルダーだけ持って出かけられます。車で移動したときも車内に鞄を置いて行けば、街を歩くときはスマホショルダーだけかけて手ぶらでOK!いろいろなところを歩き回ったり、たくさん写真を撮ることが多い旅行で、楽に最低限の荷物を持ち歩くことができるので、快適な旅行になりました。」スタッフ愛用のシルバーの他、ゴールドなどアクセントになるカラーをチョイスすれば、普段とは違う旅行シーンにぴったりのコーディネートが完成しますよ。いかがでしたか?いろいろなシーンで活躍してくれる「スマホポーチショルダー」。シンプルで快適な「大人のポケット」、取り入れてみませんか?【ご紹介したアイテム】 スマートフォンの置き忘れや紛失防止にも役立つ、スマホサイズのショルダーポーチ。リアルレザー(本革)だから、お仕事などのビジネスシーンにも馴染みます。⇒ 【アンジェ別注】タッセル付牛革スマホポーチショルダー ■ファッションのはなし 安住香奈アンジェ編集部。デニムもヒールも大好き!なりたい自分を叶えるファッションを日々探求中の欲深めアラサー。

2019年06月21日

今年10月に予定される消費税の増税まで、いよいよ残り数ヶ月に。増税と聞いて、家計の負担が増えることに頭を悩ませている方も多いのではないでしょうか。でも、支払い方法を変えるだけで、出費を抑えられることもあるのです。今回は、資産運用・トレーディングのプロである山田良政さんに「増税後にクレジットカードを使うメリット」についてご紹介いただきます。文・山田良政「キャッシュレス」が増税対策に!?いよいよ、消費税10%への増税が迫ってきました。現在の8%から2%増えるわけですが、これが毎回の買い物で積み重なると、予想以上の家計の負担となります。例えば、年間で200万円使っている家庭では、消費税分だけで4万円も負担が増える計算です。しかし、その影響で皆がお金を使わないと経済が冷え込んで、逆に国の税収が減ってしまう可能性もあるのです。そこで政府は、増税による家計や経済への負担を減らすために、クレジットカードやQRコードでのキャッシュレス決済に限り、原則2%分をポイントで還元する軽減税率を施行する予定です。つまり、現金しか使わない人は、増税後は10%の消費税を支払うことになりますが、キャッシュレス決済をすれば、増税後でも2%分のポイントが還元されるので、実質に支払う消費税は8%に近い感覚になります。支払いは現金派というあなたも、この機会にクレジットカードに乗り換えてみてはいかがでしょうか。中小の小売店での商品購入時には5%還元される!また、さらに嬉しいことに、キャッシュレス決済で商品を購入する際、店によっては5%分のポイントが還元されるケースもあるのです!ただし、対象は「中小の小売店」での商品購入時のみ。全ての買い物で5%還元されるわけではないということを覚えておきましょう。ちなみに、5%還元の対象になっている「中小の小売店」とは、中小規模の飲食店、宿泊施設、サービス業などのことを指しています。大手スーパーや、百貨店などで購入した商品に関しては、そもそもポイント還元の対象外になっています。ただし、コンビニの場合はオーナーが中小規模でも、大手の傘下なので2%還元となります。なお、換金性の高い商品券やプリペイドカード、減税対策済みの住宅、自動車などはポイント還元の対象外となっているので注意しましょう。還元率の高いクレジットカードを早めに選ぼうここでひとつ、軽減税率を受ける上で重要なことをお伝えします。それは、この軽減税率が期間限定の政策だということです。政府は、増税前の駆け込み需要と、増税後の経済の冷え込みを抑えるため、増税後9ヶ月間は最大5%ポイント還元を行うと発表しました。つまり、現段階では2020年6月には軽減税率が終了する予定なのです。また、消費税増税の前後にクレジットカードを作ろうとしても、同様の申し込みがカード会社に殺到し、手元にカードが届くまでいつも以上に時間がかかってしまう可能性があります。さらに、ひと言で「クレジットカード」と言っても、年会費があったり、軽減税率分以外のポイントが貯まりにくかったり、貯まったポイントの使い道が限られていたりすると、むしろ損してしまう可能性も……。カード会社に申し込みが殺到する前に、還元率が高く、使い勝手の良いカードを選びましょう。5月現在、ポイント還元の対象となる、キャッシュレス決済業者の登録は完了しており、業者の一覧が公開されています(詳しくは、経済産業省の「キャッシュレス・消費者還元事業」というページを確認してみましょう)。増税後からカードを使い始めたいと考えている方は、申し込みが殺到する前に、早めに申し込んでおいた方が良いかもしれませんね。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム © Kite_rin /shutterstock© Ollyy /shutterstock© Dean Drobot /shutterstock

2019年06月01日

貯めれば得なのはわかってる、でも正解がよくわからない、それがポイントカード。どこのカードがいいの?キャッシュレスってなに?貯め方のコツは?素朴な疑問を抱えるタレント・水樹たまさんが、その道に詳しいフリーアナウンサー・渡名喜織恵さんに教えを請います!渡名喜:いつもお買い物をするお店って比較的決まっていますか?水樹:はい。西武池袋本店と新宿の伊勢丹です。いずれもデパ地下が大好きで…。なので、一番買い物頻度が高い西武百貨店で使える、セゾンカードのクレジットカードと、伊勢丹はポイントカードを使い、ポイントを貯めています。渡名喜:お~、素晴らしい!それだけでもうかなり優等生ですよ。水樹:化粧品とかも、他のお店で売っていても、なるべく西武のデパートで買うようにしてますね。完全にデパートさんの思う壺なんですけどね(笑)。渡名喜:でも、無理せずポイントを貯めるためには、得をしようと、狙いに行くのではなく、“普通に買い物をしてもらえるポイントを淡々と貯めていく”のが大事。水樹:それで言うと、私、近所にスーパーがいくつかあるんですが、西友だと、セゾンカードで支払うと5%オフになることがあって。なので食材とかは、西友で買って、そこでもポイントを貯めてます。渡名喜:完璧です。ちなみにポイントはどう使ってますか?水樹:ちょっと貯まると、例えばいつか食べてみたいと思ってたチョコレートとか、試してみたい少し高い化粧下地とか、“今すぐ必要じゃないけれど、あったら嬉しいもの”と交換しちゃいますね。渡名喜:私もどんどん使っちゃったほうがいいと思ってます。いつか…と思っているうちにポイント失効なんてこともありますからね。水樹:それは一番もったいないパターンですよね。渡名喜:あとは、いわゆるお店が発行しているポイントカードはどうですか?水樹:作るんですけれど、持ち歩かなかったり、お財布の中から見つからなくて、「まあいいか」ってなっちゃうことが多いです…。渡名喜:私も昔はそうだったんです。でもここ数年で、ポイントカードのアプリ化がどんどん進んでいて、いろんなカードがスマホに入れられるようになってきたんです。たぶん水樹さんが放置しているカードも、アプリになっているものがたくさんあると思いますよ。水樹:ホントですか?!渡名喜:例えば、マツモトキヨシのカードは持ってます?水樹:はい。渡名喜:それ、アプリがあるのでスマホに入れられます。水樹:えぇ!?渡名喜:あと、家電系などは?水樹:ヨドバシを持ってます。渡名喜:それもアプリ、あります。あとお洋服屋さんなんかも、続々アプリになってます。スマホに入れてしまえば、お財布はどんどん小さく、薄くなるんですよ。あとPontaやTカード、nanacoなんかもそう。水樹:ホントですか?!うわぁ、全部今すぐスマホに入れたいです。渡名喜:今、スマホのアプリで、バーコードやQRコードを読み取って支払いをする決済方法って、話題ですよね。支払いはそれで済ませ、ポイントカードのアプリを見せればポイントが貯まる。つまりすべてがスマホ1つで済んじゃうんですよ。水樹:すごい!!私も実はどんどん現金を使わないようにはなっているんですが、やっぱり支払いはクレジットカードなんです。QRコード決済、気にはなっているんですが、何がお得なんですか?渡名喜:使った金額に対して、ポイントや残高がバックされたり、支払額が割引になる、といったサービスがあります。さらに、今はサービス自体がまだ始まったばかりなので、顧客を呼び込むために、「支払った金額の%を、残高で還元します!」というキャンペーンがすごく多い。そこを狙うと、効率よくお得ができますね。水樹:なるほど。支払いをクレジットカードに紐づけた場合、カードのポイントももらえますか?渡名喜:はい。ただ支払いは銀行口座に直接紐づけて、そこから先にチャージする形や、デビットカードのように買ったら即引き落としという形もありまして、銀行紐づけのほうがお得なこともあったりもするんです。水樹:勉強になります…。でも、キャッシュレスもいっぱいありすぎて、何を選んでいいやら…。渡名喜:最近、携帯電話会社もプリペイド式の支払いサービスを展開しているので、例えばauの人は、au WALLET、とか考えてみるのもいいと思います。あと、PayPayのようなバーコードやQRコード系のキャッシュレスは、よく行くお店が導入しているものをとりあえず入れてみては。レジ近くにマークが貼ってあったりするので、参考に。水樹:よく行く飲み屋さんがPayPay対応になったらしいので、とりあえず入れてみます。今日お話を伺って、お財布はスリムになり、ポイントはますます貯まる。そんな時代が来る予感がします。渡名喜:まさにそう。ちなみに私、この間香港に旅行をしたのですが、財布を忘れまして(笑)。スマホとクレジットカードと、万が一のときの1万円だけで乗り切れました。しかもほぼカード決済だったので、その分ポイントもガッチリ貯まるという…。水樹:すごい!スマホのポイントカード機能をさらにうまく使うコツはありますか?渡名喜:アプリになっているカードは、「日~日、どこどこのお店は半額還元キャンペーン実施」とか、「ポイント2倍」とかお知らせが入るので、それはこまめに見たほうがいいですね。あとは、充電!スマホの充電が切れてしまったら、何も貯められないし、支払いもできない。モバイルバッテリーは必需品です。水樹:確かに!モバイルバッテリー、ポイントで買おうかな(笑)。となき・おりえ(写真右)フリーアナウンサー。沖縄県出身。経済番組や行政番組の他に、TOKYO FM「ドライバーズ・インフォ」やJFNニュースに出演中。ポイントやキャッシュレス決済に詳しい。ほぼ現金は持ち歩かない派。趣味はスポーツ観戦。みずき・たま(写真左)グラビアアイドル、タレント。1985年生まれ、埼玉県出身。『有吉反省会』などバラエティでも活躍しながら、ドラマ『深夜のダメ恋図鑑』などで女優としての活動も。食べることが好きで、エンゲル係数が高め。ゆえにお金が貯まらないのが悩みだそう。※『anan』2019年5月29日号より。写真・中島慶子(by anan編集部)

2019年05月26日

2019年3月27日(水)、初の関西出店となる京都・四条河原町に、18歳以上限定の大人のための次世代型マンガ喫茶「Hailey’5 Café(ハイリーファイブカフェ)京都河原町店」がオープン。女性にうれしいお部屋のポイントなどをご紹介します。居心地最高!大人のネットカフェ「Hailey’5 Café」「ハイリー」の愛称で親しまれている「Hailey’5 Café」は、大人のためのネットカフェとして、2015年8月に池袋に1号店をオープン。業界でも稀有な“女性に支持される居心地最高なネットカフェ”としてメディアやSNSで大きな話題を呼びました。2017年には渋谷に2号店を開業。まるでホテルのような造りやサービスが好評の、予約が取りにくいほど人気の高いネットカフェです。女性利用率が過半数!女性支持の高さの理由従来のネットカフェといえば、男性が利用するイメージが強いですよね。一方で「Hailey’5 Café」は女性の支持率が高く、19歳~29歳の層では半数以上が女性ゲストです。時代の最先端をいく至れり尽くせりなこだわり空間と、自分流にカスタマイズできる便利さが人気の理由となっています。関西初上陸「Hailey’5 Café 京都河原町店」オープン阪急京都線「阪急河原町駅」より徒歩1分、駅直結の好立地に、関西初上陸となる「Hailey’5 Café 京都河原町店」が誕生します。「Hailey’5 Café」史上初めてとなるフリーアドレス制のブックヴィレッジを導入した店舗です。約25,000冊の漫画が並ぶ図書館のような空間のなか、巨大本棚に寝転んで漫画を読んだり、洞窟のような隠れスポットに潜り込んだりと、“自分らしい居心地の良い空間”を叶える設備が整っています。女性にうれしい設備やサービス関西初の「WEB即時予約」HPからお部屋の空き状況を確認して即時予約ができる「WEB即時予約」を関西で初めて導入。入退出もオートチェックイン&アウトでスマートです。防音完全個室&オートロック全室が禁煙・防音つきの完全個室になっており、オートロックでセキュリティーも万全です。人目を気にせずに、PC作業や電話連絡を行えます。「オンラインダーツ」が楽しめる個室関西では珍しい「オンラインダーツ」が楽しめる個室も完備されています。お友達とダーツ勝負をして、熱い時間を過ごしてみませんか。おしゃれ空間&カフェメニュー従来の“マン喫”のイメージを覆すおしゃれな内装や、季節ごとに変わるカフェメニューなど、“ふつうにカフェとして使えるマン喫”が女性の心をくすぐります。ヘアアイロンやアロマオイル、充電器などを無料でレンタル「ヘアアイロン(カール&ストレート)」「ドライヤー」「ミラー」「アロマオイル」「各種充電器」を無料でレンタルしています。自宅のようにくつろいで過ごせますよ。約60種類のフード&ドリンクフランスで修業した女性シェフが開発した、約40種類のフードと約20種類のドリンクが揃っています。美と健康や食べる楽しさを意識した、こだわりのメニューがラインナップ。雑穀米を使用したヘルシーなボウルメニューや、食べやすさを追求したフィンガーフードプレートなど、「Hailey’5 Café 京都河原町店」のオリジナルメニューも登場。ほかにも、全店舗で人気NO.1のやまと豚ソーセージとドイツ製プレッツェルパンを使用した「ハイリードッグ」や、京都の地ビールなどのアルコール類も楽しめます。利用料20%オフのオープニングキャンペーンを実施「Hailey’5 Café 京都河原町店」のオープンを記念して、2019年3月27日(水)~4月26日(金)の1カ月間限定で3時間以上の利用で利用料が20%オフになるオープニングキャンペーンを開催。オトクな機会に、利用してみてはいかがでしょうか。※1時間のご利用・延長料金・物販は20%オフの対象外となります。「Hailey’5 Café 京都河原町店」店舗概要オープン2019年3月27日(水)住所・アクセス京都府京都市下京区四条通河原町北東角 コトクロス4F~5F阪急京都線「河原町駅」徒歩1分(※駅直結)営業時間24時間営業定休日なし利用に関して利用資格:満18歳以上(※幼児不可)会員制:完全会員制(※登録手数料300円)事前予約:可能(WEB即時予約システム導入)支払方法:現金・クレジットカード主な設備個室62室(ホームシアター47室、チェアルーム6室、カラオケルーム7室、ダーツルーム2室)、ソフトドリンクバー、スモーキングルーム(分煙)、コミック&マガジンエリア(約25,000冊)、ブックヴィレッジ20席、パウダールーム、シャワールーム、トイレ、プリンター、レンタサイクル料金・平日料金(日曜18:00~金曜18:00)1時間:500円3時間:1,500円8時間:2,500円12時間:3,000円(12時間の受付は19:00~23:59の間)フリータイム(9:00~18:00):2,000円※フリータイムは平日限定となります。延長料金:10分毎に100円・週末料金(金曜18:00~日曜18:00)1時間:500円3時間:1,700円8時間:3,000円12時間:4,500円(12時間の受付は19:00~23:59の間)延長料金:10分毎に100円注意事項・記載の価格は全て税抜となります。・料金はご利用時間に応じて最安値となるようチェックアウト時に自動計算されます。(自動計算の対象は入店時刻に利用可能なプランに限ります)・価格と受付時間は現在予定中のものです。実際の価格と受付時間は変更になる場合がございます。スポット情報スポット名:Hailey’5 Café 京都河原町店住所:京都府京都市下京区四条通河原町北東角 コトクロス4F~5F電話番号:075-275-8411

2019年03月27日

最近ものすごい勢いで、お金に関する変化の波が、じわじわと私たちの元へ押し寄せてきています。それが「キャッシュレス決済」です。これにはポイントがたまる、お財布がスッキリするなどキャッシュレスのメリットはいくつかありますが、主婦は何が一番おトクだと感じているのでしょうか?今回は主婦が感じるメリットをまとめてご紹介します。■ 移行途中ではあるものの、利便性は高い!今回主婦たちの意見をリサーチしてみたところ、筆者のまわりではまだキャッシュレス決済を完全に取り入れている人は比較的少ないような印象を受けました。EKAKI / PIXTA(ピクスタ)「家計用の財布と自分のお小遣い用の財布を分けて2個持ちしなくて済むようになったのがメリットです」(32歳/パート)「小さな子どもの手を引きながら小銭を使うことが結構、億劫でした。タッチやカード決済でその煩わしさから解放されたのは嬉しい」(31歳/専業主婦)「カード会社が明細をつけてくれるので、忙しい中暇を見つけてわざわざ家計簿をつける手間が省けます。さらに、家計簿のノートを買うお金が浮いたのも地味に嬉しいですね」(40歳/パート)「家計簿をつけていても、どうしても出てきてしまうのが使途不明金。それがなくなるので気持ちのモヤモヤも減り、お金の使い方が把握できるようになったのが私にとってのメリットです」(38歳/フルタイム)日本では、まだまだ現金至上主義という考え方が定着しているようですが、時と場合によっては、現金払いよりもキャッシュレス決済のほうが便利だと感じることもあるようです。sasaki106 / PIXTA(ピクスタ)■ 主婦に人気のあるカードは?筆者のまわりにおいて圧倒的に使用頻度が高かったチャージ式のカードは、「Suica」「nanacoカード」でした。海外サイトでよく買い物をする人からは「Vプリカ」が重宝するという意見もありました。また還元ポイントが高く、おトク感を得たいという人は「LINE Peyカード」を好んで使用しているようでした。ちなみにクレジットカードでは「楽天カード」、次いで「エポスカード」という結果になりました。freeangle / PIXTA(ピクスタ)クレジットカードにおいては、やはり使いやすさとポイント還元率の良さが重視されているようです。流行りのキャッシュレス決済、主婦にとってはメリットこそあれ、そこまで大きなデメリットはみられないように思いました。

2019年03月17日

矢沢永吉のキャリア初となる展示会「俺 矢沢永吉」が開催。大阪・ハービスHALLでは、2019年4月17日(水)から20日(土)まで、横浜・YCC ヨコハマ創造都市センターでは、5月3日(金)から12日(日)までの期間で実施される。展示会「俺 矢沢永吉」は、矢沢自身最後の写真集『俺 矢沢永吉』の発売を記念して実施。会場では、デビュー当時から現在まで各年代の秘蔵写真や、コンサートで使用した衣装や楽器、ゴールドディスク、愛車など矢沢の歴史に関わる様々なアイテムが一堂に集結する。注目は、作詞家自筆の“矢沢代表曲”を記した完成前の原稿。「チャイナタウン」や「YOU」といった曲の原稿の中には、リリース前のため歌詞やタイトルが実際と異なる箇所も残されている。今回初公開となる貴重資料となっているので、ファンの人は“間違い探し”をしながら是非じっくりと鑑賞してほしい。さらに会場には、ソロデビュー前のライヴ模様を収めたレア映像の上映や、矢沢おなじみのパフォーマンス“マイクターン”が再現できるフォトスポットなど、矢沢永吉の世界観を楽しめるスペシャルコンテンツを用意している。なお展示会では、写真集『俺 矢沢永吉』の会場限定版を販売。ファンは見逃すことのできない、貴重なデザインの一冊になりそうだ。【詳細】展示会「俺 矢沢永吉」■大阪会場開催期間:2019年4月17日(水)~20日(土)会場:ハービスHALL 大ホール住所:大阪府大阪市梅田2-5-25 ハービスOSAKA 地下2階内覧時間:10:00~20:00の11部制、各回約60分制(受付、移動時間含む)■横浜会場開催期間:5月3日(金)~5月12日(日)会場:YCC ヨコハマ創造都市センター住所:神奈川県横浜市中区本町6-50-1内覧時間:11:00~18:00の15部制、各界約60分制(受付、移動時間含む)※横浜会場では、内覧時間は1階展示室約30分、3階展示室約30分。※大阪、横浜会場では一部展示内容が異なる。※その他注意事項に関しては公式ホームページ(参照。<チケット詳細>■紙チケット先行(クレジット決済限定・先着)受付期間:3月29日(金)~4月2日(火)23:59 ※先着順価格:3,000円(税込)※1人4枚まで購入可※メモリアルチケット付(当日引換)販売方法:WEB発券方法:紙チケット決済方法:クレジットカード■一般チケット受付期間:4月6日(土)10:00~ ※先着順価格:3,000円※1人4枚まで購入可<会場限定アイテム>写真集『俺 矢沢永吉』会場限定版(ハードカバー) 7,000円+税【チケットに関する問い合わせ先】チケットぴあインフォメーションTEL:0570-02-9111

2019年03月11日

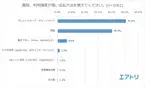

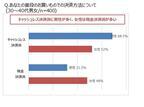

カフェやお店でカードやスマホを使って支払いするなど、近年、支払いのキャッシュレス化が急速に進んでいます。国内では現金で支払う人も海外ではカードでという人もいるのでは?でも、海外旅行では意外と現金が必要なケースがあるんですよ。その理由を2つご紹介します。■ クレジットカードの利用頻度が多い人が5割総合旅行プラットフォーム「エアトリ」を運営するエアトリが、20代~70代の男女1,061名を対象に実施した「キャッシュレス」に関する調査を実施しました。まずは「普段、利用頻度が高い支払い方法を教えてください」という質問の結果をご紹介しましょう。最多は驚くことに「クレジットカード・デビットカード」でなんと過半数の50.8%という結果となりました。2位は「現金」(40.5%)、3位は「電子マネー」(6.8%)という順番でした。Mills / PIXTA(ピクスタ)今は現金を利用している人でも、今後はキャッシュレスに移行したいという人も多いようです。普段の支払い方法が現金という人に「今後、キャッシュレス決済をメインにする予定はあるか」と尋ねると、25.1%と4分の1以上が「はい」と回答。sasaki106 / PIXTA(ピクスタ)キャッシュレスに移行したいという人は、その理由について、主に以下のように話しています。「小銭のやり取りが面倒くさいから」(50代男性)「ネットショッピングも増えているので、ポイントも貯まってお財布がスマートになるのであればそれはそれでありだと思ったので」(30代女性)「金融機関に行く時間がないため」(50代女性)一方、キャッシュレスに移行する予定がない人は、主に以下のような理由を挙げています。「個人情報の漏洩防止のため」(50代男性)「現金払いの店が多いし、割り勘には現金が便利」(50代男性)「忘れた頃に後から請求がくるのが怖いので、海外や高額な買い物、ネットショッピング以外は現金にしている」(40代女性)「キャッシュレスに対しての信頼度がまだ低いから」(50代女性)Fine Graphics / PIXTA(ピクスタ)■ 海外旅行中は「カード使いメイン」という人が6割以上も!では、海外旅行中はどうでしょうか?「海外旅行中に利用頻度が高い支払い方法を教えてください」と尋ねると、「クレジットカード・デビットカード」が63.1%と断トツで1位に!現金は35.2%と少数派でした。マハロ / PIXTA(ピクスタ)海外旅行中はクレジットカードとデビットカードを使うという人は、プラナ / PIXTA(ピクスタ)「日本では現金だけど、海外では現地通貨を使い切ったり、必要な両替をするのが面倒くさいので、クレジットカード・デビットカードを使うようにしている」(50代男性)「現金を持ち歩くリスク、換金の手間を省くため。日本はで現金、海外ではクレジットカード・デビットカードと使い分けています」(30代女性)freeangle / PIXTA(ピクスタ)確かに、海外旅行中に多額の現金を持ち歩くのは危険。また、大金を現地通貨に換金したのに結局使わなかった……という場合、帰国後また日本円に換金しなおすことで手数料を取られてしまい、結局無駄にお金を払ってしまうことになりします。逆に、海外では現金を使う人は、「日本ではクレジットカードやデビットカードがメインだけど、海外でクレジットカードを使用するのは不安がある。空港免税店でクレジットカードを使用することはあるが、現地の現金を残さないために」(60代男性)と話しています。Happiness* / PIXTA(ピクスタ)■ 海外で現金が必要な理由2つ上記の調査では、「海外旅行中はなるべく現金を使わない」という人が多いことが分かりました。しかし、海外でも、特に筆者の住むアメリカ・ハワイ州では、クレジットカードやデビットカードだけではなく、多少の現金は必須です。まちゃー / PIXTA(ピクスタ)1つめの理由としては小さいレストランやお店などで、手数料がかかるためクレジットカードやデビットカードを受け付けず、「CASH ONLY(現金のみ)」というポリシーのところが意外にも多いことが挙げられます。Syda Productions / PIXTA(ピクスタ)大きな店やレストランでは日本円を受け付ける場合もありますが、個人の店ではそういうこともほぼありません。2つめの理由は、行く先々で「チップ」が必要になるためです。Graphs / PIXTA(ピクスタ)レストランではクレジットカードでそのままチップも加算できますが、ホテルで荷物を運ぶ人、駐車場に車を入れてくれる人、部屋を清掃する人、タクシーの運転手……など多くの場所で1ドル札が必要となります。こういう状況で現金がないと、「しまった!」ということになりがちです。必要最低限の現金を現地通貨で用意し、チップの分はあらかじめ1ドル札に崩してお財布に入れておくとスマートな支払いができますよ。KittisakJirasittichai / PIXTA(ピクスタ)以上、キャッシュレスについての調査結果と、海外、特にアメリカでは現金が必要な理由をお伝えしました。キャッシュレスが進んでいると思われる海外でも、いざ着いてみると「現金が必要だった!」という場面は意外に多いもの。チップやレジの仕組みや制度を含む、現地の「お金の事情」をあらかじめリサーチしておくと、着いた後で悩まずに行動できますよ!【参考】※すでに過半数が普段からキャッシュレス決済を選択! 海外旅行中は6割以上がキャッシュレス決済を利用していることが判明 ー エアトリ

2019年03月04日

今回はキャッシュレス決済と現金払いの最新事情についてご紹介します。クレジットカードやスマホ決済などキャッシュレス化が進む近年ですが、絶対に現金払いしかしない!という人もまだまだ多いようです。あなたは日常生活上で「カード」と「現金」をどのように使い分けていますか?今回は、クレジットカード総合情報サイト「クレカッティ」が100人を対象に実施した「キャッシュレスに対するアンケート調査」の結果をご紹介しましょう!■ あなたはキャッシュレス派 or 現金派?アンケートではまず、「あなたは次の2つ(「キャッシュレス決済」または「現金払い」)のうち、どの支払方法を選ぶことが多いですか?」と質問(カード払いにはクレジットカード、デビットカード、プリペイドカード、電子マネー含む)。Graphs / PIXTA(ピクスタ)すると、47人が「キャッシュレス決済」と答えたのに対し、53人は「現金払い」と回答。今も現金払いが半数以上と、根強く残っていることが判明しました。次に、「キャッシュレス決済と答えた方に質問です。以下3つ(クレジットカード、デビットカード、プリペイドカード、電子マネー)のうち、どの支払方法をよく使いますか?」と尋ねると、最も多かったのは「クレジットカード」で30人。次に「電子マネー」(15人)、「デビットカード/プリペイドカード」(2人)という結果に。つむぎ / PIXTA(ピクスタ)デビットカードやプリペイドカードを選んだ人が意外に少ないのが驚きですが、まだまだ日本にはこの形態のキャッシュレス決済に対応できる場所が少ないのかもしれません。■ 現金派の人はキャッシュレス決済が嫌い!?では、現金派の人はキャッシュレス決済についてどう考えているのでしょうか?「現金払いと答えた方に質問です。今後はキャッシュレス決済をメインにしたいと考えていますか?」と尋ねると、「はい」と答えた人はなんとたったの15人!Graphs / PIXTA(ピクスタ)大多数の38人は「いいえ」と答え、硬派ともいえる「現金主義者」が多いようです!では、現金派がキャッシュレス決済に移行したくない理由とはいったい何でしょうか?「いいえと答えた方に質問です。現金にこだわる理由を以下3つの中から近いものを選んでください」と尋ねると、1位は「現金の方が何となく安心」(33人)。freeangle / PIXTA(ピクスタ)以下、2位は「災害時に使えなくなるのが怖い」(16人)、3位が「キャッシュレス決済がよく分からない」(4人)という結果でした!■ キャッシュレス化が進む諸外国!アメリカの現状は?クレカッティの調査リポートによると、日本でキャッシュレス化が進まない理由として、以下の3点が挙げられます。現金を持ち歩いていても安全ATMの普及率が高い現金払いのみのお店が多いfreeangle / PIXTA(ピクスタ)同リポートによると、中国では偽札の横行を防ぐためにキャッシュレス化が進んでいるほか、北欧スウェーデンではキャッシュレス化を進めるために交通機関や金融機関でキャッシュの取り扱いをストップするという強硬策に出ているとか。freeangle / PIXTA(ピクスタ)では、筆者の住む世界一の経済大国アメリカの現状はどうでしょうか?アメリカではキャッシュレス決済が広く普及しています。Frog / PIXTA(ピクスタ)クレジットカードを持つことは半ば必須ですが、「使いすぎは危険」という意見が一般的。確かに、クレジットカードを利用するのはいわば「借金」しているのと同じ。使っているうちに、金銭感覚が麻痺してしまう恐れもあります。アメリカで非常に良く普及しているのは、使ったお金が銀行口座から直接引き落とされるデビットカード。Rawpixel / PIXTA(ピクスタ)使いすぎる危険がなく、利用高が銀行残高を超えると使用できないシステムになっています。また日本と同じように、現金以外は扱わない店も意外に多く、レストランやホテルで現金を使ってチップを支払う状況も多いため、完全にキャッシュレスになるのは難しいのが現状です。Rawpixel / PIXTA(ピクスタ)以上、現金払いとキャッシュレス決済に関する調査結果についてお伝えしました。現金とカードのバランスを取りながら、自分なりに賢く使い分けたいものですね!【参考】※クレジットカード総合情報サイト「クレカッティ」がキャッシュレスに対する国内の意識を徹底調査

2019年02月13日

今回も住宅ローン審査に纏わるお話ですが、審査に出してみて、「落ちた・・」「通らない・・」といった結果を受けた方もいらっしゃるかもしれません。今回のお話は何故通らなかったのか?という理由等を解説していきたいと思います。今回記事は、これまでに審査が通らなかった方やこれから臨む方もご覧ください。通らなかった理由は何?住宅ローン審査に通らなかったケースではその理由を教えてくれると大変助かるのですが、実は金融機関は教えてくれません。これは筆者自身、金融機関に勤務していた頃にも上司から、口酸っぱく言われていました。開示には中々協力的ではないのは致し方ありませんが、納得はいきません。筆者の所にもご相談に来る方もいますが、私は過去の経験からこの様にお伝えします。「なぜ通らなかったのか、思い当たる節を考えてみましょう」と。借入が引っかかる場合思い当たる節を考えて頂く訳ですが、ひょっとすると、現在や過去の借入状況が引っかかっているケースも少なくありません。ここで借入が引っかかるポイントをいくつかご紹介致します。現在の借入状況が引っかかっているこれは、住宅ローンと並行して借入がある場合です。例えば自動車ローンや教育ローン等返済がある場合、全てのローンを返済するとなると、返済負担率が圧迫されてしまします。また、簡単に借りられるカードキャッシング等の借入まで調べられます。簡単に借りられるので、つい手持ちが無い時は借りてしまいがちですが、これも審査ではマイナスポイントになりますので要注意です。しかも、このカードキャッシングは配偶者には言えない内緒のケースもありますよね。この結果を金融機関が開示すると、とんでもない事になるのは想像がつきます。まずは借入などが無いかを良く洗い出してみて下さい。過去の借入状況が引っかかっている既に返し終わっている借入に関してですが、ここも要注意です。借入状況を調べる時に、過去どんな返済だったのかまで分かる場合があります。特に分かり易いのは今回借入を行う銀行で過去に借りている場合です。これは取引履歴を見れば一目瞭然ですが、以前の借入の返済が遅れていたり、若干滞っている場合は履歴に残っています。金融機関ですので、履歴は10年以上保管されているものと考えて間違いありません。もしも過去の借入で遅れた事がある場合などは要注意です。信用情報に異動情報がある先程は、今の借入と過去の借入について触れました。ここでは、借入を調べる際に利用される信用情報について解説していきます。皆さんは「信用情報」というものを聞いた事はありますか?借入をする際に、貸し手側はこの「信用情報」を必ず参照します。ここで少し「信用情報」について触れますね。「信用情報」とは?信用情報とは、クレジットやローンなどの信用取引に関する契約内容や返済・支払状況・利用残高などの客観的取引事実を表す情報です。信用情報には、クレジットやローンなどを利用した際の契約内容や返済・支払状況(期日通りに返済・支払したかなどの利用実績)、利用残高などに関する情報が記録されており、新たにクレジットやローンなどの利用を希望する際にクレジット会社やローン会社などが皆さまの「信用力」を判断するための参考情報として確認しています。この様に、クレジットやローン等の借入や支払いに至るまでの情報が記録されています。なお、記録は完済(全額返済)後から5~7年は保存の対象となります。「異動情報」って何?借入情報に「異動情報」という項目があります。ここでも用語解説しますね。異動情報とは、クレジットカード、ローン、キャッシング、信販会社、保証会社、消費者金融等の支払いに際し、遅延等が発生した場合、上記「信用情報」にマイナス情報を記録する事。たった1日の支払い遅れでも異動情報が記載される事もありますので、支払い日や引落日は確実に守るべきです。この異動情報には次の様な内容が記載されます。遅延・延滞(返済が支払期日に行われていない場合)債務整理(法的に借入を整理している場合)代位弁済(借入した本人以外による弁済が行われた場合)強制解約(カード契約等で返済能力等が無くなった場合)上記は代表的な異動情報ですが、他社での借入事情もしっかりと記録が残ってしまうのです。また、遅延、延滞等は各会社によって報告の目安が異なるケースもあります。例えば1日遅れで信用情報に遅延報告する会社もあれば、3ヶ月以上で報告する会社等様々です。しかし返済が遅れている事に何ら変わりはありませんので、審査にとってのマイナスポイントと同時に、ここに情報記載があればほぼ一発アウトだと考えて下さい。また各信用情報機関には開示請求ができますので、不安のある方等は、前もって開示請求してみるのも良いと思います。借入じゃない情報も!?意外な落とし穴!!先程までは借入に対する情報を解説してきました。確かに、他の借入の返済が遅れていると、どこも見逃してはくれません。また借り過ぎとなっても審査に響いてしまします。しかし、借入も無い、借入があったとしても、返済は遅れた事が無いにも関わらず、審査に引っかかってしまう方もいらっしゃいます。しかも意外な事で。未使用のクレジットカードの大量保有は引っかかり易い!?見出しにも書きましたが、実はクレジットカード。これ意外な盲点なんです。クレジットカードは今や誰もが利用している大変便利なカードです。当然ポイントや頼まれて作った等で保有枚数もいつの間にか増えてしまう事も。年会費が掛からなければ持っていても問題は無いと思います。しかし、クレジットカードにはある機能が備わっています。それが「キャッシング機能」です。お買い物だけでなく、借入機能まで備わっているのはご存知かと思いますが、この「キャッシング枠」を審査対象にしている事もあります。例えばAカード、B信販、Cファイナンスと3枚程クレジットカードを持っていたとします。Aカードには100万円、B信販には50万円、Cファイナンスには70万円とキャッシング枠が付いていれば、合計220万円までは借入が出来る訳です。いつでも簡単に借りられるので、利用する側は便利だなと思っていても、審査する側は「懸念材料」と捉える訳ですね。当然借入が増える事を嫌うので、審査上不利になるのです。またカード自体、勝手にキャッシング枠が上がる事もあります。これは取引が優良な方のみに実施されますが、頼んでもいないのに枠が上がる。結果審査に引っかかり易くなりますよね。今手持ちのカードですが、利用しないのであれば必要最低限の枚数にしておくのも大事なポイントです。携帯電話料金が引っかかる!?携帯電話料金。意外に引っかかってしまう方多いんです。電話料金なのに?とお思いの方いらっしゃるかと思いますが、最近ではスマホの普及に伴い殆どの方が、スマホを所有していますよね。機種変更等する際に、本体価格の高さに驚いた事はありませんか?でも何故か保有していますよね。理由は「携帯電話本体の割賦販売」が可能になっているからなんです。具体的には、毎月引落されている携帯電話料金に一部ですが「機種本体のローン分」も含まれているって事になります。では電話使用料が引落できなかったらどうなるでしょう?ご想像の通り、「ローンの滞り」に直結する事になります。あまり意識する事は無いかもしれませんが、1日の遅れでも信用情報に返済遅れとして記録が残れば、理由はどうあれ審査の心証は悪くなりますので、皆さんも携帯電話の引き落としは注意をしておいて下さい。まとめ今回は借入や信用情報、それに紐づく身近で意外な落とし穴について触れました。便利な世の中になり、生活も豊かになりましたが、無意識の内に携帯電話のローンだったり、キャッシング枠だったりと、住宅ローン審査に響く要素が溢れています。しかし、審査に通らないとなっても、時間が経過すれば、信用情報も記録の期間が決まっていますので、解消されます。決して諦めずに憧れのマイホームを手にしてほしいと思います。

2018年12月13日

社会人になると、現金払いだけでなくクレジット決済でショッピングをする機会も増えるでしょう。場合によっては、現金よりクレジットカードを利用した方がお得になるケースも。でも、クレジットカードの種類は山ほどあります。今、女子が持つべきカードは何なのでしょうか。今回は“女子が持つべきお得なクレジットカード”を資産運用・トレーディングのプロである山田良政さんにご紹介いただきます。文・山田良政■無料でポイント高還元を望むなら…楽天カードまず最初に、女子にオススメしたいのは、何といっても『楽天カード』。「年会費無料」、「楽天市場でポイントがたくさん貯まる」、「入会するだけで最大6,000円分相当のポイントプレゼント」など様々な理由で圧倒的な支持を得ています。楽天市場では利用額の2%がポイント還元される点はもちろん、楽天以外の加盟店でもいつでも1%還元されるのはなかなかのもの。楽天ユーザーはもちろんのこと、これまで楽天市場を使ったことがない方も間違いなくお得さを実感できるでしょう。■コンビニを利用するあなたには…セブンカード・プラスコンビニ、特にセブンイレブンを利用することが多いあなたが、1枚持っておくと便利なのが『セブンカード・プラス』。電子マネーnanacoとの一体型カードが作れる数少ないクレジットカードで、セブンカード・プラスからnanacoへのオートチャージも可能です。還元率は0.5%とごく一般的ですが、セブン・イレブンやイトーヨーカドーなどのセブン&アイグループでの利用では1.5%の還元が受けられたり、毎月8のつく日はイトーヨーカドーで5%OFFの優待が受けられるなど、利用する場所によっては非常にお得。年会費も、年間利用額が5万円以上で、翌年度が無料になるためお得でしょう。■旅行を多くするあなたなら…JALカード TOKYU POINT ClubQ旅行をたくさんするあなたには、マイルが貯まりやすい『JALカード TOKYU POINT ClubQ』がオススメ。東急グループでのショッピングで、マイルとTOKYUポイントが同時に貯まり、貯めたTOKYUポイントをマイルに交換すればかなりお得です。また、電子マネーとの相性が抜群で、『JMB WAONカード』へのチャージでもマイルを貯めることができるので、工夫次第でマイルが倍増なんてことも!■ショッピングを楽しみたいなら…ビックカメラSuicaカードビックカメラでよく買い物をするあなたには、『ビックカメラSuicaカード』がオススメ。このカードを使ってSuicaにクレジットチャージをすると1.5%のJREポイントが貯まり、さらにチャージしたSuicaを使ってビックカメラで買い物をすると、10%のビックポイントが貯まります。合計で11.5%ものポイントが貯まる非常にお得なカードです。さらに、初年度は年会費無料の上に、1度でも利用があれば次年度の年会費も無料になります。通勤のためにSuicaのオートチャージを使っている方なら、難なくクリアできるはず。また、毎月の利用状況を「Web明細ポイントサービス」で確認すれば、毎月20ポイントを獲得することができ、年間600円相当の節約にもなります。生活のメインカードとして利用するにはピッタリでしょう。クレジットカードは最低1枚は持っておきたいもの。お得なサービスが付いているなら、これほど嬉しいことはありません。しかし、忘れてはいけないことが2つあります。それは「審査」と「年会費」です。どんなに便利なカードでも審査が下りなければ意味がありませんし、年会費が高すぎると結果的にマイナスになることも。本当に得するかどうか、じっくり見極めてから加入するようにしましょう。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム Stokkete / shutterstock(C) GLRL / shutterstock(C) fotum / shutterstock(C) goodluz / shutterstock(C) oatawa / shutterstock

2018年12月08日

家を購入する、もしくは建てる場合はほとんどの方が住宅ローンを利用されるのではないでしょうか。金利が低い今、ローンを利用するのは当たり前になってきています。ただ、全員が全員、住宅ローンをスムーズに借りられるのかといえば、それはNOです。実は住宅ローンの審査に引っかかってしまう人は意外に多いのです。借りられるだけの年収は十分にあるし、普通に働いているのに、なぜ?と思う方も多いのではないでしょうか。そのことを事前に知らず、そしてそれがローンの審査に引っかかるものだと思っていないため、ハウスメーカーや不動産会社の営業マンに伝えない方がたくさんいます。それ故に、ローンの審査に引っかかってしまい、家づくりの計画が狂ってしまうことも多いのです。今回はそうならないためにも、「ローンを借りる前に確認しておきたいこと」を3つご紹介します。1.「車のローン」を抱えていませんか?まず、車のローンを抱えている方が審査に引っかかるケースが多くあります。pixelcat / PIXTA(ピクスタ)最初に車のローンを抱えている方のケースをご紹介します。世帯年収が700万円であれば5,000万円くらいのローンは組めそうだと思い、それに合わせた家探しをするとします。ただ、車のローンを抱えていると本来借りられる金額よりも下がってしまうため、その金額に合わせて再度計画をしなければいけません。もとくん / PIXTA(ピクスタ)なかには「車のローンを上乗せしてしまう」なんてことも聞きますが、基本的にそれはできませんし、してはいけませんので注意してください。もしすでに車のローンがあるという方は、現金で支払ってしまうか、親に一時的に借りるのもありでしょう。まだ購入前でしたら、現金で購入するか、家を建ててから借りるようにしましょう。2. クレジットカードやキャッシングに注意住宅ローンを借りる際に、クレジットカードやキャッシングの利用歴も見られます。あんみつ姫 / PIXTA(ピクスタ)滞納していたり、借りすぎてしまっている履歴が残っていると、その人自身の信用度が落ちてしまい借りられなくなるケースもあります。また、過去に家族に内緒でキャッシングしてしまい、いざローン審査に入ったときに発覚するケースがよくあります。Naoaki / PIXTA(ピクスタ)それがきっかけで夫婦で揉めてしまう、なんてこともあります。せっかくの楽しい家づくりなのに、お金のことで険悪なムードになりたくありませんよね。それに、クレジットカードなどが原因で借りられなかったり、希望額よりも減額されてしまうことなんてことは避けたいところです。カードの使い方には注意しておきましょう。3.「糖尿病」で団体信用生命保険に入れないことも糖尿病だと、その症状によっては、団体信用生命保険(以下「団信」)の審査に落ちてしまう場合があります。Naoaki / PIXTA(ピクスタ)民間の住宅ローンだと、団体信用生命保険に加入できなければ、ローンを借りられない銀行が多いです。なのでその場合は団体信用生命保険に加入しなくても借りられるところを探すことになります。団体信用生命保険の審査の際には、しっかり告知しましょう。■ まとめNaoaki / PIXTA(ピクスタ)住宅ローンを借りるには、その人の「信用度」が大切です。今までクレジットカードを何度も滞納してしまっていたり、高額なキャッシングしていた方などは、こうした大事な時に借りられなくなってしまうので、気を付けておくべきです。また車のローンなども、「つい欲しくて買ってしまった」ということもありますが、将来的に住宅購入を検討されているのならば、計画的にお買い物をするようにしましょう。この機会に、ご自身は大丈夫か確認してみてはいかがでしょうか?

2018年12月06日

経済のニュースやサイトを見ていると、よく目にするのが”為替(かわせ)”という言葉。何となくイメージはできますが、説明するのは案外難しいですよね。為替とは一体どのようなものなのでしょう。そこで今回は、資産運用・トレーディングのプロである山田良政さんに、「初心者でもわかる為替の基本」についてご紹介いただきます!文・山田良政■為替とは「現金を直接使わずに」支払うこと“為替”と聞くと、まず“1ドル=○○円”といったレートのことをイメージする方も多いかもしれません。しかし、為替の本来の意味は“現金を直接使わずに支払いすること”なんです。つまり、直接現金を支払わず、信用でモノやサービスを受け取る仕組みを指します。手形というとイメージしやすいかもしれません。日本では、江戸時代にこの為替が発達し、優れた制度を築いていました。為替があることによって、現金が輸送中に盗まれる危険がなくなったのです。■クレジットカードも為替のひとつ皆さんが日常生活の中で、最も使用している為替はなんでしょう?私は為替なんて使ってないよ……と思う人もいるかもしれませんが、実は“クレジットカード”も為替のひとつなんです。そもそも“クレジット”とは“信用”という意味。あなたがお金を支払わなくてもカードで買い物ができる、いわゆる信用払いの一種になります。クレジットカード決済は、あなたの代わりに店に支払いを行ったカード会社が、あなたに対して支払い請求を行うという形になります。この決済も、現金を介さずに支払いをする為替の一種“内国(ないこく)為替”なのです。■通貨の価値も為替で決まるでは次に、少し視野を広げて国外へと目を向けてみましょう。例えば、アメリカのドルと日本の円で考えてみましょう。通貨にはそれぞれ価値があります。そしてその価値は社会や経済の動きによって常に変動しています。1ドルを120円で交換できる時もあれば、100円で交換できる時もあるわけです。このように、お互いの国の通貨の貸し借りを手形を通じて行うことを“外国為替(外為=がいため)”と言います。■欲しい人(需要)と売りたい人(供給)によって価値が決まるそれでは、なぜ通貨の価格は、ニュースでよく目にするように上下しているのでしょうか。それは、簡単に言うと、“売りたい人と買いたい人の人数の差”があるからです。やや難しい言葉で“需要と供給”ということもできます。例えば、ある商品を欲しがる人がたくさんいれば、自然とその商品の価格は上がります。逆に、商品が欲しい人よりもたくさんあれば、その商品の価格は下がってしまいます。各国の通貨は常に売り買いされているため、ある通貨に人気が集まって通貨の価格が上がることもあれば、人気が落ちて価格が下がることもあるのです。その状態を端的に表しているのが、“1ドル=○○円”と表示される為替レートなんですね。以上、簡単に書かせて頂きましたが、為替には内国為替と外国為替があり、あなたが普段使っているのは内国為替であり、ニュースなどで目にしていることが多いのは外国為替であるということがご理解いただけたかと思います。外国為替は金利や世界情勢、社会の動向の影響を大きく受けるもので、日々の生活にも密接に関わってくるものです。為替について関心を持てば、新聞やテレビのニュースをより能動的に見られるだけでなく、ガソリンや輸入食品の価格なども把握でき、家計に役立たせることもできます。意外と身近な生活に関わってくる為替。次回は外国為替に絞って、もう少し話をしてみたいと思います。-山田良政-株式会社オフィサム代表取締役。FXによる資産運用を自動化させた第一人者。自身が開発したFX自動売買システムが、2013年度に「世界一の評価」を獲得。誰でも気軽に資産が増やせる「自動取引システムによる資産運用」を提案し、その分かりやすい切り口はマネーに関するプロ達だけでなく女性からの支持も多い。「億を稼ぐ」ために必要な思考が綴られたインタビュー本『億トレⅡ』『億トレⅢ』も大好評。『月間BIG tomorrow』でも執筆中。・株式会社オフィサム Phongphan / shutterstock(C) Dean Drobot / shutterstock(C) Stock Rocket / shutterstock(C) / shutterstock

2018年10月03日

「ブックアンドベッドトウキョウ(BOOK AND BED TOKYO)」が、大阪・心斎橋に2018年12月13日(木)にオープン。12月3日(月)から、予約受付を開始する。泊まれる本屋がコンセプトの宿泊施設として、2015年11月オープンの池袋店を皮切りに続々と新店舗を展開してきた「ブックアンドベッドトウキョウ」。心斎橋店は6店舗目。関西では京都に次いで2店舗目だ。心斎橋店には、白を基調としたスタイリッシュな空間が広がる。すっきりとした印象の館内を彩るのは、2008年1月渋谷にオープンした本のセレクトショップ「SHIBUYA PUBLISHING & BOOKSELLERS」が提案する書物だ。また心斎橋店の最大の特徴となるのは、そんな書物をたっぷりと収納した本棚に埋め込まれたベッド。まるで本棚の中で眠りにつくような構造で、好きな本に囲まれながら“寝落ち"できる極上の瞬間を体験できる。さらに館内には、宿泊者以外も利用できる「ブックアンドベッドトウキョウ」のカフェ「バイ ブックアンドベッドトウキョウ(by BOOK AND BED TOKYO)」を併設。黒をテーマカラーにした人気メニューには、ブラックラテ、ブラックコーヒーゼリーミルクなど定番メニューをはじめ、京都・裏寺町のフレッシュフルーツを贅沢に使った人気サワー専門店「sour」と共同開発したブラックフルーツサンドなど、心斎橋店限定フードも用意する。なお施設を運営するのは、都内近郊のデザイナーズ・リノベーション物件を紹介するセレクト系不動産屋「R-STORE」。グラフィックデザインを「Soda design」、内装デザインを「INTENTIONALLIES」が担当している。【詳細】ブックアンドベッドトウキョウ 心斎橋店オープン日:2018年12月13日(木)予約開始日:2018年12月3日(月)12:00~※公式ホームページにて受付住所:大阪市中央区東心斎橋1丁目 ウナギダニスクエア 3階<デイタイム>※12月14日(金)~営業時間:13:00~20:00 ※予約受付なし料金:1時間ごと500円+税 ※個室、シャワー利用は別料金<宿泊>営業時間:・チェックイン:16:00~23:00・チェックアウト:~翌11:00■利用価格(宿泊)・シングル(1名/室)居室サイズ:200cm × 90cm居室数:40室価格:5,200円+税~ ※土日祝前日、ハイシーズンなどは変動あり・ダブル(2名/室まで)居室サイズ:200cm × 130cm居室数:6室価格:8,400円+税 ※土日祝前日、ハイシーズンなどは変動あり・スーペリアルーム(2名/室まで)居室サイズ:270cm × 140cm居室数:1室価格:12,000円+税 ※土日祝前日、ハイシーズンなどは変動あり■支払い方法:クレジットカード※現金での支払い不可※館内販売及びデイタイム料金支払い時は交通系IC利用可能<カフェ>バイ ブックアンドベッドトウキョウオープン日:12月8日(土)予定

2018年08月11日

「家計簿をつけたり、外食費を抑えたりしているのに、なぜかお金が貯まらない」こういう方は結構いらっしゃるかと思います。”キャッシュレス決済”や”お買い物ポイント”を活用して”お金が貯まる家庭”になれるとしたら……試してみる価値アリかもしれません。今回は、「貯まる家庭」と「貯まらない家庭」の家計管理についてのお話です。■ 「現金決済」or「キャッシュレス決済」あなたはどっち?あなたは、普段のお買いものは現金決済ですか、それともキャッシュレス決済ですか?楽天市場が全国の30~40代の既婚男女を対象に実施した「家計の管理」に対する意識調査によると、「キャッシュレス派」は男性が多く、「現金派」は女性が多いことが判明しました。これに併せて家計の財布を握っているのが妻の場合は現金決済派が多く、夫が家計を管理している家庭ではキャッシュレス決済派が多いようです。確かに、女性が家計を管理するとなると、1か月分の出費を項目ごとに封筒に分けるなど、お金の減りが目に見えて分かるように慎重に使うイメージ。CORA / PIXTA(ピクスタ)反対に男性は、クレジットカードのポイント還元率や機能についての比較が得意。nara / PIXTA(ピクスタ)筆者も夫から、「現金で支払っても1円も得しない!」とよく言われます。男性はゲームを攻略する感覚で、ポイントを増やしていく方法などを分析することに長けている印象ですよね。■ 決済への考え方の違いは家計や金融資産に影響お金の減りが一目で分かる”現金決済”、使えば使うほどオトクといわれる”キャッシュレス決済”。両者それぞれメリットがありますが、この2つの決済方法、”資産”に大きな差が出てくるようなんです。グラフの通り、キャッシュレス決済派の方が家計の金融資産を多く保有しているという結果が明らかになりました。キャッシュレス決済派約1,100万円現金決済派約550万円こちらの2つの集団を比較すると、その差額はなんと550万円!さらにキャッシュレス決済を採用している家庭は、夫婦間でお金の遣い方をよく話し合う傾向があるそう。sasaki106 / PIXTA(ピクスタ)この傾向をみると、夫婦間でお金についてよく話し合い、キャッシュレス決済にすれば金融資産を増やすことができる、と期待してもよさそうですね。■ 約670万円も差が!ポイント活用といっても侮るなかれ家計の資産に最大で550万円の差が出るという何とも衝撃的な結果が明らかになった、”決済方法”。しかし、資産の差は決算方法だけでなくポイント活用にも大きな差が出てくるようなんです。ポイントを「よく貯めている」約1,000万円ポイントを「まったく貯めていない」約330万円ポイント活用派と非活用派でなんと、約670万円の差が!Graphs / PIXTA(ピクスタ)決済方法だけででなく、ポイント活用派の家庭ほど、家計の資産が多い傾向にあるという実態も明らかになりました。たかがポイントと思っても侮るなかれ。ポイントを貯めてタダで海外旅行へ行くという方も珍しくはありません。オトクと感じることへの追求が、”貯まる家庭”への第一歩なのかもしれません。CORA / PIXTA(ピクスタ)クレジットカードや電子マネーが普及し、現金を持たなくても生活できると感じる現代ですが、海外に比べるとまだまだ現金支払いが主流である日本。ずっと現金派だった方が急にキャッシュレス派に移行するのは難しいかもしれませんが、ネットショッピングでポイント倍デーを狙ってお買い物し、還元されたポイントを他のお買い物に活用するのは楽しいもの。また、公共料金や自動車税・住民税などの様々な税金をクレジットカード決済にしたり、電子マネーをクレジットカードと連動させることでポイントが自然と貯まっていくのでオススメです。今の家計に合った方法でキャッシュレス決済、ポイント活用を導入されてみることをオススメします。【参考】※〈全国の既婚者400人に聞いた、「楽天市場夫婦のお財布調査2018」〉“貯まる家庭”と“貯まらぬ家庭”家計金融資産に最大670万円の差※クレジットカード業界の現状と課題-金融庁

2018年07月23日

現在結婚されているかたは、自分の姓についてどうお考えでしょうか。あなたの姓はもとの姓ですか?それとも相手の姓に変更しましたか?変更したかたは、さまざまな手続きが大変だったことと思います。新婚だと、新しい姓にまだなじめていないかもしれません。また逆に、同じ姓になったことで夫婦感が高まり、喜んでいるかたもいらっしゃるでしょう。そこでもし、夫婦別姓が選択できるような社会になったら、どうしますか?今回は夫婦別姓について、そのメリットとデメリットを紹介します。起こり得るかもしれない未来のことを、一緒に考えてみましょう。夫婦別姓の現状一般的には「夫婦別姓」と言われるこの制度ですが、法的には「姓」や「名字」のことを「氏」といいますので、正確には“夫婦別氏”、更に夫婦別姓が可能な制度のことを「選択的夫婦別氏制度」といいます。今の法律では夫婦別姓は認めておらず、結婚したら妻か旦那、どちらか一方の姓を使わなければいけません。女性が姓を改める割合が多数だと思われますが、現在の女性の社会進出により、改姓による不便・不利益などで、夫婦別姓を求める声が高まりつつあります。法務省も夫婦別姓の需要について認識していますが、今はまだ国民の意見が煮詰まってないため、国会で検討していないようです。夫婦や家族の在りかたの多様化のため、夫婦別姓については引き続き検討を進めるのだとか。また、平成24年に国民全体にアンケートした所、夫婦別姓の賛成派と反対派は、両方とも約35%となりました。若い人では約半分が賛成派、反対派は約2割。年配では賛成派が約3割、反対派が約4割となりました。世代間でも考えかたにギャップがあるようです。そういったことも踏まえ、国民の理解のもとに進めるべきものとしているそうです。 夫婦別姓のメリット現法ではまだ夫婦別姓は認められていませんが、もし認められたとしたときに考えられるメリットをご紹介します。仕事に影響を与えないやはり、「自分の名前で築き上げたキャリアを保てる」ことがメリットなのではないでしょうか。姓が変わると、名刺の刷り直しや取引先への説明、書いたマニュアルや論文の著者名が一致しないなどが発生します。姓が変わらないままだと、何の不利益を受けることなく今まで通りキャリアを積んでいくことが可能です。個の尊重・自己喪失感を感じなくて良い姓が変わらないので、個人情報やプライベートが保護されます。名前だけでは結婚したか分からないので、煩わしいこともありません。また、数十年自分の名前で生きてきたこそある「個人」を尊重でき、名前が変わったことに対する自己喪失感もないでしょう。女性の社会進出女性の社会進出により、浮き彫りになっていく「男女格差」や「男女不平等感」。女性が結婚後も自分の名前を堂々と名乗れることで、現代の男性中心の社会が少しずつ変わっていき、いずれ平等な社会が実現できるかもしれません。両家の家名に囚われないどちらかの名字になると、「うちの嫁」「うちの婿」など、その家の人間というふうになってしまいますが、別姓だと両方が自分の家の名を背負うことになります。また、現在は少子化により一人っ子も少なくありません。自分が相手の名字にすることで、実家の名字が途絶えてしまう……といった心配もなくなりそうです。公的手続きが不要になる姓が変わって面倒なのが、名前変更によるさまざまな手続き。旧姓が使われているものはすべて変更の手続きをしなければいけないため、非常に手間と時間とお金がかかります。夫婦別姓になれば、戸籍・免許証・パスポートなどの公的なものから、ハンコ・クレジットカード・銀行口座など私的なものなど、その他多々ある各種手続きが不要になります。結婚の報告が不要氏名変更する必要がないので、会社などへ結婚の報告をする必要がありません。変に勘繰られないのもうれしいポイントですね。 夫婦別姓のデメリット現法ではまだ夫婦別姓は認められていませんが、もし認められたとしたときに考えられるデメリットをご紹介します。日本的な家族観がなくなる?家族全員同じ姓という、夫婦や家族の「絆」や「一体感」が希薄になる可能性があります。日本ではこれまで同姓にしていたという歴史があり、その流れが途絶えるのはさみしいものなのかもしれません。離婚が増える可能性がある同姓の場合、離婚により旧姓へ戻す手続きなどが必要になりますが、別姓だとそういった手続きや周囲への影響が少なくなるため、離婚へのハードルが下がるのではないでしょうか。上でご紹介した「絆」や「一体感」も薄れているので、離婚に踏み切りやすくなる可能性も。導入初期は珍しがられる「選択的夫婦別氏制度」が始まってすぐに別姓にすると、周囲から珍しがられるかもしれません。その子どもたちも関心の矛先になることも。同姓が圧倒的に多い中でのスタートとなるので、はじめは大変かもしれません。子どもがどちらかの姓を選択するデメリットというよりは、夫婦別姓を実現させようと考えたときに浮かぶ問題です。夫婦別姓にすると決めたら、子どもの姓をどちらの姓にすべきか話し合わなければいけません。子どもがすでにいる場合、選ぶ際の苦悩や、選ばれなかったときの苦悩どちらも考えられます。また大きくなったとき、「なぜママ(パパ)と苗字が違うんだろう」という疑問や混乱が生まれたり、万が一離婚することになり子どもと姓が違う場合、子どもの姓だけを変更することに。子どもの健全な育成に影響が出る可能性が考えられます。 現法で夫婦別姓を選択する際のデメリット夫婦別姓は法律上まだ認められていません。そのため、法的には婚姻関係ではない状態である「事実婚」を選択するかたもいます。そうした場合のデメリットについてご紹介します。公的サービスが受けられない相続税の控除・所得税の配偶者控除・医療費控除の合算などができないなど、事実婚には税金関係の権利がありません。また、どちらかが救急車で運ばれたときに夫婦の証明が大変といった、各種サービスを受けることができない、できたとしても説明が面倒だというデメリットがあります。戸籍上は独身になる戸籍上には婚姻の履歴が残らないので、お互いを夫婦だと証明することが難しくなります。子どもが生まれた場合、父親の欄は空欄になる子どもが生まれ出生届を出すと、非嫡出子ということで母親の戸籍に子どもが入ることとなり、未婚の母と同じ扱いになってしまいます。父親と子どもの親子関係を証明するためには、認知の手続きをする必要があります。相続が発生した場合子どもが優先事実婚で夫もしくは妻が亡くなった場合、法定相続人になることができません。父親が認知した子どもがいれば、子どもが優先的に法定相続人となります。しかし、子どもがいない場合は、亡くなった夫もしくは妻の親や兄弟姉妹が法定相続人となります。夫もしくは妻に遺産を相続させたい場合は、公的な遺言書を準備する必要があります。不慮の事故等も考えられるので、早めに用意しておくと安心ですね。しかし、遺言書に「妻(夫)にすべての財産を相続する」と書いてあっても、被相続人の法定相続人(子どもや父母)から、最低限の財産である遺留分を請求される可能性があります。 通称として旧姓を使用する際のデメリット戸籍上は夫婦同名で、通称として旧姓を名乗るパターンでのデメリットは以下のとおりです。公的サービスでは旧姓は使用できない戸籍上は夫婦同姓なので、変更後の名字で登録することになります。旧姓は通称でしかないので、公的な証明にはなりません。 国際結婚で在日になったらどうなる?国際結婚で在日になったときのメリット・デメリットをご紹介します。メリット現在(日本人)の氏か外国人の氏か選べる法律婚なのに夫婦別姓になれるデメリット外国人は日本人側の姓にできない子どもの姓は日本人側の姓となる(日本人が日本人の姓を名乗っている場合は日本人の姓、日本人が外国人の姓を名乗っている場合は、外国人の姓) 最後に現在の「夫婦同姓でなければいけない」というのは、氏を変えたくない人にとっては、結婚のハードルが高くなってしまいますよね。晩婚化、少子化ということもあるので、「選択的夫婦別氏制度」ができるともっと自由に生きられるのかもしれません。しかし、デメリットや課題も多々あります。ただ、こうやってメリット・デメリットを挙げて、どうすればよいのか考え議論することで、よりよい制度へと作り替えられていくのではないでしょうか。まだ認められていない制度ですが、賛成者も反対者も議論を重ねて練って発言していけば、より良い形に収まるのではないかと思います。 参考:選択的夫婦別氏制度(いわゆる選択的夫婦別姓制度)について国際結婚,海外での出生等に関する戸籍Q&A

2018年06月25日

「お金への意識はそのまま財布に表れる。その人の家計管理がどうなっているかは、お財布の中を見れば、よくわかるんです」 こう話すのは、これまで1万人以上の赤字家計を、貯蓄できるまで導いてきた人気ファイナンシャルプランナーの横山光昭さん。『遊んでいても勝手に貯まるほったらかし貯金術』を4月に出版した横山さんは、「貯められる人は、財布も上手に使っている」と言う。 横山さんが挙げる、「お金が貯まるOK財布」の特徴は次のとおり。 ■見た目が美しい■お札は種類別、上下裏表そろえて入れる■クレジットカードは1~2枚■ポイントカードは最大5枚まで■「家計費」(食費と日用品費)とは別に、臨時支払いに備えた「予備のお金」など、財布の中のポケットでお金の用途が区分けされている これらの特徴を踏まえ、さらに「お金が貯まるOK財布」を上手に使いこなす“上級テクニック”を横山さんに伝授してもらった。 【ポイント1】いま財布に入っている金額を言えるように 「財布とお金を丁寧に扱えている人は、自分が今、いくら財布に入れているか、いくら使ったかをきちんと把握し、やりくりすることができています。まずは、財布の中身をこまめにチェックすることからはじめましょう」(横山さん・以下同) 【ポイント2】予算は決まったペースで引き出す 「お給料日の後、1月分の生活費は一度に引き出しましょう。不足したつど引き出すのは、使いすぎにつながります。引き出すことに慣れてしまうと、高い時間外手数料にも鈍感になってしまう。必ず、手数料がかからないときに引き出すようにしましょう」 【ポイント3】「定額」を「定曜日」に財布へ! 子どもが6人いる横山家では、「家計財布」と「浪費財布」に分けているという。 「家計財布は、食材や日用品の購入にあてるお金を入れ、週単位で管理していきます。浪費財布には、PTAでの立て替えで戻ってきたお金などを入れておきます」 節約することだけを気にしていると、心に余裕もなくなってしまう。そんなときは、浪費財布の出番だ。 「『今日はちょっとぜいたくして、ハーゲンダッツのアイスを買おう』というときには、浪費財布から支出するようにしましょう」 節約と“プチぜいたく”のメリハリをつけてお金を使うことで、逆にムダ遣いを減らせるそう。 「わが家では毎週月曜日の朝、家計財布に2万円を入れています。決まった額を決まった曜日に一度だけ入れることで、一目で残高がわかり、やりくりの目安になります。財布に入れる予算額がギリギリだと、週末に向けて気持ちも焦ってしまうので、少し余裕を見て20%ほど多めに入れておきましょう」 【ポイント4】財布はリビングに置いて連帯管理! 「家計財布は、家族全員がみんなで一つのものを使いましょう。そうすることで、自分も家計に関わっている気持ちを共有します。わが家では、子どもが昼食代を使うときにも、残高を見て予算内で買い物してくれます。『残高少ないから大切にね』と、逆に子どもに言われたりも(笑)」 【ポイント5】家計財布の不足は翌週の予算から! 「家計財布を1週間やりくりしてお金が余っていたら、(1)そのまま貯金する、(2)浪費用財布に入れる、(3)翌週の家計用へ繰り越す、の3つの中から選んで使います」 だが家計財布で不足が出た場合は、浪費財布や予備費で補充してはいけないという。 「ほかの予算からの補充は、使いすぎのもと。不足した場合は、翌週分の家計費から出してきて、やりくりするようにしてください。あくまでも、家計財布は家計財布で、収支を完結させるようにしましょう」 【ポイント6】クレジットカードよりはデビットカード 「横山家は、クレジットカードを現在1枚も持っていません。その代わりに、デビットカードを使っています。デビットカードがいい理由は、即時決済で口座から引き落とされるので、借り入れにならず使った額を把握しやすいからです」 【ポイント7】レシートは写メで撮って即処分! 「帰宅時に毎日、お札の種類や向きを整え、レシートは財布から出して整理します。家計簿をつけている人は、レシートを捨てることに罪悪感を持つ人も多いですが、写真を撮っていれば大丈夫。日付も金額も店も自動で記録してくれるスマホアプリがありますから、整理はカンタンだと思います」 【ポイント8】3カ月に一度は、ポイントカードも処分 「たまにしか行かない店のカードもついたまっていきますから、3カ月使っていないカードは捨ててしまいましょう。3カ月間一度も使わなかったら、そのポイントはもうたまることはないと考えていいと思います」 【ポイント9】お金を1円も使わない日をつくる 「1週間に1回は、1円も使わないように工夫してみましょう。ペットボトル飲料を水筒にしたり、食事も作りおきにしてみてもよいかもしれません。欲しいものができても、『今買うべきか?』と、自問自答するように。お金に振り回されるのではなく、お金を自分でコントロールしている、と実感することが大切なのです。横山家では、週に2~3日支出0円の日がありますよ」 自分の財布を見て診断する、あなたの家計管理能力。お金を貯めるためにも、今から財布を整理しよう!

2018年05月13日

夫と妻両方に収入がある共働き夫婦。ただ、専業主婦(専業主夫)のいる世帯よりも自由時間がとりにくいため、家計簿の管理がなかなかできないかたも多いのではないでしょうか。今回はそんな共働き夫婦の家計管理術についてご紹介します。 1. 共働き夫婦の家計簿ってどうしてる?共働き夫婦は、家計簿についてどうしているのでしょうか。貯金のできない共働き夫婦夫と妻、2つの収入があるにも関わらず、貯金額は専業主婦のいる世帯より少なかった……。と言う話をよく聞きます。それはもしかしたら「収支管理」などの家計簿付けができていないからではないでしょうか。それではなぜ家計簿をつけないのか。忙しいから、やりかたがわからないなど様々な理由はあるかもしれませんが、「危機感がないから」というのが1番かも。お互いに安定した収入があり、どちらかが貯金してくれているだろうという気持ちでいると、家計管理に対して気が緩んでしまいますよね。貯金ができる共働き夫婦それでは貯金ができている共働き夫婦は、どうやっているのでしょうか。やはり「お金を貯める目標」というものを夫婦で共有し、家計簿をつけて収支管理をしっかりと行っているのだと考えられます。各生活費はどのくらいが妥当?家計簿をいざ付けてみても、「これって赤字?」「この月収で費用は多い?少ない?」「貯金額はいくらが妥当?」など、疑問が浮かびがち。共働き夫婦の手取り金額に対する生活費の理想の割合は以下のとおりです。食費:15%住居費:25%水道光熱費:5%通信費:5%保険料:7%お小遣い:10%日用雑費:2%交通費:2%趣味・娯楽費:2%被服費:2%交際費:2%貯蓄:20%その他:3%なお、保険料(生命保険・自動車保険など)やその他(教育費や駐車場代など)の支出や貯金額については、ローンや子どもの有無によっても変わることをご了承ください。 2. どうやって貯金する?今の生活レベルを落とさずに貯金する方法は、収入を増やすのが最も手っ取り早いのですが、現実的ではありません。やはり貯金をするという意識を持ち、実際に行動することが大切です。そのためにできることは何があるのでしょうか。家計簿をつける何よりも必要なことは、家計簿を付けて収支を知ること。時間がないかたは、数円単位の端数は気にしないで、ざっくり記入していくと良いでしょう。とりあえず大まかでも良いので、何にどのくらいの金額がかかっているかを数字で知ることが重要。収支を見直す家計簿を付けることで、何が家計を圧迫しているかが一目でわかります。食費や水道光熱費など生きるために必要な生活費を削るのは難しいかもしれませんが、保険や携帯料金のプランなどを見直すことは簡単にできるでしょう。よくわからない場合は、ファイナンシャルプランナーに相談してみるのもおすすめ。口座を分ける夫婦の口座はどのように管理していますか?おすすめなのが、「口座を分ける」ということ。まず必ず用意したいのが「貯蓄用口座」。夫と妻それぞれの名義で持っていると安心です。給料日に決められた額を振り込んでおくことで確実に貯金ができます。あとは夫婦どちらかの名義で「生活費用」と「養育費用」等の口座を作り、こちらも給料日に決められた額を振り込んでおきます。あると便利なのが「予備費口座」。黒字で余った分のお金を入れておくと、支払いで足りない分や冠婚葬祭や医療費などで、急にお金が必要になったときに引き出すことが可能。貯蓄用口座からは引き出さないようにしましょう。貯金額の目標を決める目的がないと貯蓄も頑張れません。マイホームの頭金として「1000万貯める」とか、自動車の購入のために「500万」、子どものために「500万」など、夫婦で話し合って目標を決めておきましょう。ブログで家計簿を公開してみる同じくらいの世帯年収で、家計簿や節約術を公開しているブログなどを参考にしてみると良いかもしれません。逆にご自分で家計簿を公開してみると、コメントでいろいろなかたからアドバイスがもらえたり、情報交換ができるかも。家計簿アプリで簡単家計管理時間がないかたにおすすめなのが、スマホの家計簿アプリで家計管理をするということ。2つの家計簿人気アプリをご紹介します。Zaim(ザイム)> App Store> Google Play700万人が利用している人気の家計簿アプリ。紙のレシートをスマホのカメラで撮影すると、品目や金額を自動で読み取ってくれます。他にも、約1,500の金融機関の公式サイトに接続することで、支出や収入の明細を自動で取得。分析グラフにより、家計簿の見直しもラクラクできます。アカウントが共有できるので、夫と妻両方の管理が可能に。マネーフォワード> App Store> Google Playレシート読み取りやグラフ化など基本的なことはZaim(ザイム)と同じ。ただこちらは、国内の全銀行を含む2,600以上の銀行・クレジットカード・証券・FX・電子マネー・ポイント等、幅広く連携できるのが特徴です。携帯の料金プランや通話料なども取得してくれるので、プランの見直しまでできちゃいます。Excelで家計簿を管理アプリが合わないかたは、Excelもおすすめ。Excelのほうが自由度が高いので、家計簿を自分好みにカスタマイズできます。シンプルにつけたいかたは「収入」と「支出」と「収支」の項目を作り、カテゴリごとに金額を入力し、関数で合計を出すだけでOK。やりかたがよくわからないかたや、いちから作成するのが面倒なかたは、「家計簿のテンプレート」をダウンロードするのがおすすめですよ。無料で質の良いものがたくさん出回っています。 共働き夫婦に必要なのは「貯金する意識」です。なんのために貯金するのか目標を決めて、家計簿を付けてみましょう。毎月の収支を知り、切り詰められるところや節約できるところを見直してくださいね。全体の金額が分かれば、貯蓄用口座・生活費用口座・養育費用口座・予備口座などを作り、給料日にそれぞれ振り込みましょう。悩んだときは、ファイナンシャルプランナーに相談したり、ブログ等で他人の収支を知るなど、積極的に動いてみてください。 参考:あなたの家計簿見せて!

2018年04月22日

有限会社アップリンク(以下アップリンク)は、セレクト型クラウドファンディング「PLAN GO」を立ち上げ、会員登録の開始とともに第一弾となる5つのプランの支援募集をスタートします。アップリンクは映画配給会社として30年の歴史をもち、劇場、カフェレストラン、ギャラリー、マーケットの運営も行ってきました。また、国内外のクラウドファンディングを利用した映画製作を通じ、そのノウハウを蓄積しています。今回立ち上げた「PLAN GO」では、これらの経験をもとにしたアドバイスを行い、プラン成功のカギとなる情報拡散にアップリンクのSNSアカウントをフルに活用、オンラインカルチャーマガジン「webDICE」にも記事を掲載し、資金集めを全面的にバックアップします。アップリンクが事前に審査を行い、支援募集を開始する5つのプランのうちふたつをご紹介します。■写真家:松本路子が映画制作に挑む ~ニキ・ド・サンファルの映画を作ろう!~カラフルでエスプリあふれる女性像「ナナ」で知られる造形作家ニキ・ド・サンファル。写真家松本路子は10数年に渡りヨーロッパ各地でニキとのフォト・セッションを重ねています。そして今、ニキ生誕90年に向けて、「ニキの映画を創る会」を立ち上げました。建築物サイズの作品を中心に新たに動画を撮影し、今は亡きニキ本人の制作風景や肖像の写真を挿入する、アート・ドキュメンタリー・フィルムのプロジェクトの始まりです。【応援者コメント】巨大な女性像、パリの動く噴水、彫像の中に住まいながら制作を続けたイタリアの彫刻庭園など、ニキの作品はまさに宇宙的空間。「そこで共に遊んでほしい」という松本路子。友人たち、多くのアートファンの賛同を得て、この製作プロジェクト「Viva Niki」は成立します。ぜひご一緒に!■映画『モンゴリアン・ブリング』の国内劇場初、上映イベントを開催1991年の社会主義崩壊により急激な変革にさらされるモンゴルの大都市ウランバートル。変化する都市とそこで暮らす人々、ヒップポップを通してアイデンティティを表現する若者たちのドキュメンタリー『モンゴリアン・ブリング』を、日本の劇場で初上映するための支援を募ります。【『モンゴリアン・ブリング』の日本語化プロジェクトを行なっている5th-element.jpの田中恵子さんのコメント】本作品『モンゴリアン・ブリング』は、急速な近代化が進むウランバートルを舞台に、これまで映画として描かれることが少なかった現代のモンゴルを生きる若者にスポットを当て、歴史的経緯を踏まえながら伝統と自身のアイデンティを見つめ、独自の表現を模索するラッパーたちの姿を映した音楽ドキュメンタリー作品です。監督ベンジ・ビンクス(Benji Binks)はオーストラリア出身の世界をまたに駆けるテレビカメラマンで、シベリア鉄道を旅する中でモンゴルのヒップホップと出会い、長期にわたって現地の歌手や関係者、街行く人を多数取材しました。モンゴルの伝統を感じさせるビジュアルとモンゴルヒップホップのビートがつむぐユニークなストーリーは本作品以外では目にすることができないことでしょう。自国の伝統と近代化の衝突、共産主義からの民主化といった政治的変遷を経て、折り合いを見つけながら独自の表現を模索するモンゴルのラッパーたちの姿は、ヒップホップを愛する日本の視聴者にとっても惹きつけるものがあるのではないかという思いで、本作品を日本語化し上映イベントを通じて多くの人と共有したいと意欲から5th-element.jpではその実現にむけたクラウドファンディングをすることにしました。NPO法人や企業とは異なり、特定の資金源を持たない我々にとって、映画を観たいと思ってくださる方とクラウドファンディングを通じてつながり、サポートしていただくことが、継続的にこうした上映の場をつくるための何よりの支援になります。採算性などの問題から日本公開の日の目を見ることがない良質な海外ドキュメンタリーのうち、特にヒップホップカルチャーに関わる作品を自律的に扱う他に類を見ない存在として活動を絶やさず続けたいと思っています。■クラウドファンディング「PLAN GO」概要起案方式:購入型、All or nothing方式手数料:10%(プラットフォーム手数料+決済代行手数料)支援募集期間:最大60日間決済手段:クレジットカード(VISA, Master)《プラン立ち上げから実施中》・webDICEへの記事掲載(プラン概要、起案者の紹介、実施期間に応じて複数回掲載)・プラン内容の充実に向けたアドバイス・宣伝方法のアドバイス(SNSの活用、他メディアの活用等)・サイト掲載内容のアドバイス(文章校正、画像選択、目標額の適正性、リターン内容と金額設定等)・プランページへのアクセス解析情報の提供(Googleアナリティクス・週1回)・アップリンクのSNSを利用した情報拡散協力・支援者向けイベント開催に関するアドバイス《プラン成立後》・発表場所、イベント場所としてアップリンク利用時の協力・プランの実施経過や完成報告等のwebDICEへの記事掲載(お問い合わせ先)有限会社アップリンクPLAN GO(プラン・ゴー)担当TEL 03-6821-6821

2018年04月18日

2016年4月と、ちょっとソースが古いのですが、経済産業庁によりますと日本でのクレジットカード発行枚数は、なんと2.6億枚!国民ひとりあたり2枚は持っている計算だとか。その割には、スーパーやコンビニのレジで精算するのに、クレカではなく現金払いという人が多いような気がします。というか、現金での支払い率が高くないですか?筆者はクレカ利用派なので、現金はほぼ持ち歩きません。一応、財布は持って外出するものの、いつもカバンの中。ネットで調べると、クレカを使わない理由は、「セキュリティー面で信用できないから」「現金じゃないとスーパーのポイントが貯まらない」「クレカの審査に落ちたので持っていない」等とのことです。価値観の違いはありますけど、クレカを使っていると財布の中の小銭が増えないし、会計は一瞬で済んでしまいます。楽チンなんですよ!■ クレカがないと、困ることとは?筆者の場合、クレジットカードがないと生活に支障をきたしてしまうほど。クレカ依存症!?まず、コンビニで買い物するときは、そのコンビニのポイントカードを出し、最後にクレカで会計します。スーパーで買い物するときは、その店のポイントを犠牲にしてもクレカでお会計です。もっともクレカが必要なシーンといえば、ホテルのチェックインとオンラインショッピングでしょう。海外は特にそうですが、多くのホテルでチェックインする際にフロントでクレジットカードを見せる必要があります。部屋にある冷蔵庫の中のドリンク類を飲んだり、有料のテレビ番組を観ても観なくても、ホテル側はチェックアウトの際に、エクストラで使ったサービス代を取りっぱぐれることがありません。なかには、ガウンやバスタオルなどを持ち帰ってしまうお客さんがいるそうで、チェックアウト時に気づかなくても後からクレジットカード会社に請求できますね。ホテル側にとってみれば、クレカは保険のようなものでしょうか。オンラインショッピングでは、コンビニ払いや代引きなどの支払いもチョイスできますが、クレカだと即決済できるので便利です。ネットを使った列車やコンサートチケットの予約・発券では、クレカの登録が必要ですね。■ 筆者オススメのクレカは「Amazon Mastercard ゴールド」!銀行に口座を開設すると、そこの系列のクレジットカードを容易に作ることができますけど、入手までに時間がかかりすぎ!ということで、手元にクレカがなく、すぐにでも必要という場合、巷でよく聞くのが「楽天カード」。テレビのコマーシャルでも、よく目にしますね(川平慈英さん扮する楽天カードマン!)。TVコマーシャルの威力、恐るべし!実は、即日発行を謳っているカード会社はたくさんあります田舎暮らし中の筆者の場合、インターネットのオンラインショッピング「楽天市場」を利用しているので(欲しいモノが、田舎の店では、ほぼ皆無なので!)、楽天ポイントが貯まる楽天カードを作っちゃいました。楽天内でネットショッピングするなら、実物のカードがまだ届いていなくても、ネットで申し込んですぐに楽天市場で商品を購入できました。何を買ったかと申しますと、オリックスの「ワンプライス中古車リース」。車の長期リース契約サービスなのに、なぜか楽天市場で販売されていて、楽天で購入するとポイントが10,000ポイントくらい付くのです(……不確かな記憶によれば)。ということで、なんのことはない楽天ポイント狙いだったのでした。みずほ銀行のオンライン決済で、宝くじを買ったのは今や昔の話それまでは、みずほ銀行のセゾンカード(VISA)を惰性で使っていました。セゾンカードを使って発生するポイントは、基本セゾンが設定している商品にしか交換できないのです。そこで、楽天カードを使って、毎月の引き落としはみずほ銀行の口座から、というスタイルに変更したワケです。これがあれば、他のクレカはいらない(by 筆者)しばらくして、楽天よりもAmazonのネットショッピングに傾倒するようになってきました。なぜかと言いますと、Amazonの方が送料込みの値段がわかりやすく、同じアイテムを扱う店が多いから。同じものなら、安く買えるほうがいいですよね。最初、Amazonは送料をタダにしていたのですが、ユーザーが増えてきたせいなのか宅配業者からの賃上げ圧力なのか、「2,000円以上で無料」の壁(ルール)を作ってしまい、筆者はとうとう、例え100円の商品でも送料無料になるプライム会員になってしまいました。身も心もお金もAmazonに捧げる者の運命(と書いて「さだめ」と読む)でしょうか?ついには年会費10,800円が発生するAmazonのゴールドカード会員(三井住友カード株式会社が発行する、Mastercardです)になってしまったのです!ということで、筆者オススメのクレカは、「Amazon Mastercard ゴールド」ということになります。ただし、Amazonのヘビーユーザーに限りますけどね!!■ クレカを作るなら、ライフスタイルに合わせよう散々書いてますけど、もう、これに尽きます。自分のライフスタイル如何(いかん)で、メイン使用のクレジットカードを決めたほうがいいでしょう。筆者は使うほどにAmazonのポイントが貯まり、送料無料のAmazonプライムサービスで200円もしない商品を翌日宅配便業者に届けていただき、ほぼ毎日ネットで映画やドラマが見放題なAmazonビデオのサービスを貪っているのです。海外旅行など、飛行機に乗るのが大好きな方は、使うほどにANAやJALのマイレージがめちゃ貯まるクレカを作ればよろしい。たいていのクレカには、海外・国内旅行の損害保険がついているし、ゴールドカードだと空港ラウンジが無料で利用できたりと、年会費を払う価値のある特典が付いていたりします。スマホユーザーなら、例えば携帯電話会社のドコモのクレカ(dカード GOLD)は、還元率10%で毎月の携帯料金の補填に役立ちます。各社がいろいろと特典をチラつかせて、自社のクレカ利用を勧めようと宣伝していますから、「年会費が必要か否か(使わなくても年会費を取られたんじゃ、割に合わないです)」と、「自分のライフスタイルに最も適合する特典」があるカードをチョイスすることが肝心と言えましょう。特定のスーパーのポイントカード(現金しか使えないローカルのスーパーマーケット)に拘っていると、そこの店では貯まったポイントを使って多少安く買えるかもしれませんが、トータルで見ると、どうでしょう?毎回店員さんに「ポイントカードはお持ちですか?」と聞かれるため、作りました。クレカ払いでもポイントが貯まります。そうじゃないといらない!チャージ式のカード、以前落としたことがあるので(誰かに使われてた)、二度とチャージしません近頃は生鮮食品もネットで購入できるし、コーヒーや水なんて、ネットで買うほうが安かったりしますよ。ちょっと前は郊外型の大型店によって、駅前通りのシャッター商店街化に拍車がかかり問題になりましたが、今度はネットショッピングの台頭で、大型店の売り上げが喰われているようです。これぞ栄枯盛衰。でも、まあ、便利な世の中ならいいか。

2018年03月31日

「国はキャッシュレス化を推進しています。現金に頼らないキャッシュレス決済の割合を、’27年には40%に倍増させる目標を立てました(’17年・経済産業省)。今後ますます、地方や小さな商店にもキャッシュレス決済が浸透していくでしょう」 こう語るのは、経済ジャーナリストの荻原博子さん。来たるキャッシュレス時代。「現金を引き出すためにATMの手数料を払うくらいなら、カードで払えばいい」と、カードの利用を勧める専門家もいるが、荻原さんはこう語る。 「カードの中では、使った時点で銀行口座から引き落とされる『デビッドカード』や、前もってチャージした中から支払う『プリペイドカード』なら大きな借金につながる危険は少ないのですが、家計管理には注意が必要です」(荻原さん・以下同) そこで、カード利用の注意点をカードごとに荻原さんが解説してくれた。 【デビットカード】 「口座残高を上回る利用ができないため、借金をつくる心配はありません。とはいえ、現金を見ない買い物は、財布のひもが緩みがちです。予算を決め、厳しく守りましょう」 【プリペイドカード】 「イオンの電子マネー『WAON』やセブン-イレブンの『nanaco』などです。チャージはレジでもできるので『残高が不足したら再チャージ』を繰り返すと、1カ月のチャージ額や利用額が把握しづらくなります。また、チャージ残高が設定額を下回ると、自動的にチャージされる『オートチャージ』設定は、財布にいつもお金が入っている状態と同じ。使いすぎる危険性が高まります。1カ月に使う予算額だけをチャージして、再チャージはしない計画性が必要です」 【クレジットカード】 「分割手数料がかからない一括払いと2回払い、ボーナス払いに限って利用しましょう。特に、利用金額にかかわらず毎月一定額を返済する『リボ払い』は、借金の残債や完済予定などがわかりづらいものです。最初は、借金の重圧を感じても、だんだんと慣れてしまい“万年借金”となった揚げ句、自己破産につながるケースも増えています。お金の管理に自信のない方は、現金主義が安心です」

2018年03月30日